дата публикации 17.04.2018

При запуске программы Возмещение НДС налогоплательщик 3.0 вываливается ошибка Не найден необходимый параметр параметр BDE: «NDS_USER30». Под катом решение ошибки.

Установка программы происходит стандартно. Саму программу можно скачать на сайте налоговой службы

https://www.nalog.ru/rn77/program/5961282/

При установке выбираем полную версию, если ставим первый раз.

Далее нужно запустить от имени администратора утилиту Конфигурация BDE

В список баз данных нужно добавить новую базу: Правый клик на Database, New, выбираем драйвер STANDART, созданную базу именуем NDS_USER30.

В правом поле PATH выбираем путь до папки с базой, в которую была установка, в моем случае это C:\NDSD30\data, правый клик на базу NDS_USER30 и apply. Должно получиться примерно как на картинке слева

Переходим на вкладку Configuration и изменяем параметры NET DIR и LANGDRIVER для драйвера PARADOX, и параметр LANGDRIVER для DBASE, нажимаем apply. Получиться должно так:

После этого программа Возмещение НДС налогоплательщик 3.0 должна запуститься без ошибок.

Налогоплательщикам часто сложно определить, какие ошибки в декларации являются существенными, а какие нет, когда необходимо подать уточненную декларацию или пояснения в налоговый орган, а в каком случае исправления вносить не обязательно.

Существенные ошибки в декларации по НДС

Начнем с того, что современные средства электронного документооборота позволяют сразу выявить некоторые ошибки и указать на них налогоплательщику, а следовательно, их можно исправить сразу же при заполнении декларации, например, если вы вместо первичной декларации отправляете уточненную. Но есть ряд более серьезных ошибок в декларации по НДС, о которых нужно помнить налогоплательщику.

1. Налогоплательщик занизил налогооблагаемую базу

Занижение налогооблагаемой базы может быть связано с целым рядом ошибок, например, со счетной ошибкой, а также с отражением в декларации сумм налога, заявленных к вычету, которые не подтверждены документально. Такая ситуация может возникнуть, если контрагент несвоевременно прислал документы или они потерялись при пересылке.

2. Налогоплательщик подал налоговую декларацию на бумажном носителе

С 1 января 2015 года нарушение правила о представлении декларации по НДС в электронной форме квалифицируется как непредставление декларации (абз. 4 п. 5 ст. 174 НК РФ, п. 1 ст. 2, ч. 3 ст. 5 Федерального закона от 04.11.2014 № 347-ФЗ).

Таким образом, если в 2014 году возможно было переслать налоговую декларацию по почте и заплатить минимальный штраф в размере 200 рублей, то с прошлого года декларация просто считается неподанной, более того, налоговый орган может приостановить операции по счетам налогоплательщика.

3. Неправильно отраженный ИНН в декларации

Неправильно указанный ИНН может привести к тому, что декларация не будет считаться поданной. Так, ИНН должен иметь длину 10 или 12 символов. Если при вводе упустить один символ, то данные не пройдут форматный контроль, а значит, в случае включения их в декларацию она не будет принята налоговым органом.

4. Налогоплательщик включил в декларацию по НДС суммы за пределами трехлетнего срока

Налогоплательщик может принять НДС к возмещению только в пределах трехлетнего срока, если по каким-то причинам налогоплательщик включает в налоговую базу суммы НДС по приобретению товаров, оборудования, услуг за пределами трехлетнего срока, то в этом случае налоговый орган откажет в возмещении. Аналогичную позицию занимают и суды. Согласно ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС, исчисленную в соответствии со ст. 166 НК РФ, на установленные ст. 171 НК РФ налоговые вычеты.

Статьей 172 НК РФ определен порядок применения налоговых вычетов, согласно которому вычеты сумм налога, предъявленных продавцами налогоплательщику при приобретении либо уплаченных при ввозе на территорию Российской Федерации основных средств, оборудования к установке, и (или) нематериальных активов, указанных в п. 2 и 4 ст. 171 НК РФ, производятся в полном объеме после принятия на учет данных основных средств, оборудования к установке, и (или) нематериальных активов.

Непременным условием для применения налогового вычета и соответствующего возмещения сумм НДС является соблюдение трехлетнего срока, установленного п. 2 ст. 173 НК РФ.

Так, судьи не согласились с налогоплательщиком, который учитывал НДС с момента ввода в эксплуатацию основных средств, а не с момента их приобретения (Определение Верховного Суда РФ от 21.09.2015 № 309-КГ15-11146 по делу № А76-24834/2014).

5. Налогоплательщик неправильно рассчитал сумму НДС к возмещению

Если налогоплательщик не может подтвердить свои расчеты в декларации первичными документами, а также информация различается в книге покупок-продаж, то этот факт налоговый орган признает существенным нарушением.

Например, в Постановлении ФАС Дальневосточного округа от 22.05.2009 № Ф03-2071/2009 по делу № А37-1460/2008 суд, исследовав представленные предпринимателем в качестве доказательств ведения раздельного учета сумм НДС счета-фактуры, книги покупок и продаж, книги доходов и расходов, журнал учета выставленных и полученных счетов-фактур, пришел к выводу о том, что учет, организованный предпринимателем, не подтверждает правильность отраженных в налоговой декларации за декабрь 2007 года сумм НДС, заявленных к возмещению. Таким образом, суммы, отраженные в декларации, должны соответствовать первичным документам и книгам продаж и покупок. Но не нужно спешить с внесением изменений в декларацию, например, если закралась ошибка в книге продаж. Сначала надо исправить ошибку в книге покупок, оформив дополнительный лист. Затем на основании этого листа сформировать приложение 1 к разделу 8 уточненной декларации. В строке 001 приложения надо поставить 0 (Порядок заполнения декларации, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558). Если в книге покупок или продаж имеется ошибка, то, скорее всего, и налоговый орган откажет в возмещении НДС, и суды признают такой отказ правомерным. В качестве примера можно назвать Постановление Восемнадцатого арбитражного апелляционного суда от 06.05.2015 № 18АП-4298/2015 по делу № А07-22024/2014, когда налогоплательщик два раза отразил один и тот же счет-фактуру в книге покупок как первичный счет-фактуру, а также как корректировочный.

В этой связи перед подачей декларации необходимо провести проверку счетов-фактур и сверить, чтобы информация по счетам-фактурам не «задваивалась» в книге покупок и продаж. Особенно необходимо обратить внимание на данные разд. 10 и 11, поскольку данные из указанных разделов существенны для проверки декларации, так как показатели журнала учета создают взаимосвязь между книгой продаж поставщика и книгой покупок клиента. Например, если посредник неправильно заполнит журнал учета счетов-фактур, то покупателю понадобится составлять пояснения для инспекторов в отношении заполнения декларации по НДС.

Несущественные ошибки в декларации по НДС

К несущественным ошибкам можно назвать те ошибки, которые не привели к занижению суммы налога, уплачиваемого в бюджет, которые не повлияли на налогооблагаемую базу и в отношении которых налогоплательщику не придется доказывать свою правоту. Однако даже при наличии несущественных ошибок целесообразно при предоставлении налоговым органом соответствующего требования представить соответствующие пояснения.

1. Ошибки не привели к занижению суммы налога к уплате

Если же ошибки не привели к занижению суммы налога, то представлять дополнения или изменения вы можете по своему желанию, так как это ваше право, а не обязанность (абз. 2 п. 1 ст. 81 НК РФ, см. также Письмо УФНС России по г. Москве от 05.07.2010 № 16-12/070210).

2. Переплата налога в бюджет

Переплата налога в бюджет может возникнуть ввиду целого ряда причин, например, ввиду отражения реализации, которая не состоялась или же в случае возврата покупателем некачественного товара, который был отражен уже в учете с начислением налога.

В этом случае подавать уточненную декларацию не обязательно. Сумма излишне уплаченного налога подлежит в том числе зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату организации в порядке, установленном ст. 78 НК РФ (п. 1 ст. 78 НК РФ).

Зачет сумм излишне уплаченных налогов и сборов производится по соответствующим видам налогов и сборов (абз. 2 п. 1 ст. 78 НК РФ). Следовательно, поскольку НДС является федеральным налогом (п. 1 ст. 13 НК РФ), переплату по нему возможно зачесть в счет предстоящих платежей только по федеральным налогам (в том числе, как в данной ситуации, в счет налога на прибыль).

3. Несоответствия в разделах декларации

Несоответствия часто возникают в данных о сумме налога, указанного в разделе 1 декларации, и налогом, исчисленным исходя из отраженной в разделе 3 налоговой базы. Такая ошибка может быть обусловлена техническими проблемами или ошибками в расчетах. В Постановлении Девятого арбитражного апелляционного суда от 29.01.2016 № 09АП-57918/2015 по делу № А40-137588/15 суд встал на сторону налогоплательщика, указав, что допущенная Обществом ошибка имела очевидный характер и никак не свидетельствовала о наличии оснований для выводов о занижении им суммы налога, подлежащей уплате в бюджет, и тем более о наличии оснований для привлечения его к налоговой ответственности по пункту 1 статьи 122 НК РФ.

4. Технические ошибки в заполнении реквизитов

Технические ошибки в заполнении реквизитов также не влияют на факт уплаты и начисления налога. Например, к таким ошибкам можно отнести неправильный номер корректировки или неправильный код налогового периода, ОКВЭД или номер налогового органа, в который подается декларация. Действительно, подобные ошибки являются больше техническими и никак не отражаются на тех суммах, которые налогоплательщик уплачивает в бюджет. Одновременно нельзя сказать, что декларация не является поданной, поскольку ошибка не влияет на факт подачи самой декларации.

В подобной ситуации суды также встают на сторону налогоплательщика, так, по мнению судей, неправильное указание в декларации налогового периода не является существенным недостатком, не позволяющим налоговому органу провести проверку в полном объеме (Постановление ФАС Северо-Кавказского округа от 30.07.2009 по делу № А32-22251/2008-12/190).

5. Технические ошибки в подтверждающих документах

Технические ошибки в подтверждающих документах также не повлияют на возможность принятия НДС к вычету. Налоговый орган не может отказать в возмещении НДС, отраженному в налоговой декларации, если счета-фактуры оформлены с несущественными ошибками. В ст. 169 НК РФ введена норма: ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя, наименования товаров (работ, услуг), их стоимость, а также налоговую ставку и сумму налога, не являются основанием для отказа в принятии к вычету НДС. К таким несущественным ошибкам заполнения счетов-фактур можно отнести следующие: путаницу с нумерацией, неточности при указании грузоотправителя и грузополучателя (при условии, что покупатель и продавец названы правильно), ошибки в единицах измерения (код и условное обозначение), пренебрежение точностью при отражении страны происхождения товара и номера таможенной декларации.

6. Ошибки, связанные с округлением

Если ошибка связана с округлением суммы налога, фактически не приводит к неуплате налога, то такая ошибка также является несущественной. Согласно п. 6 ст. 52 НК РФ налог должен исчисляться в полных рублях. Если при расчете налога получено значение с копейками, то сумма менее 50 коп. отбрасывается, а 50 коп. и более округляется до целого рубля (п. 6 ст. 52 НК РФ). А вот в счетах-фактурах необходимо указывать данные с копейками.

Но по большому счету, подобное округление не должно негативно отражаться на возможности применения НДС к вычету.

Конечно, при подаче любой декларации лучше руководствоваться принципом «семь раз отмерь и один отрежь», вместе с тем, ошибки в декларации по НДС встречаются достаточно часто. Поэтому важно понять, какую ошибку вы допустили, и к чему она может привести. Среди негативных последствий существенных ошибок в декларации по НДС можно назвать блокировку счетов, проверку складов, запросы о предоставлении дополнительных документов и даже выездную проверку. Поэтому очень важно выявить и предотвратить существенные ошибки заранее.

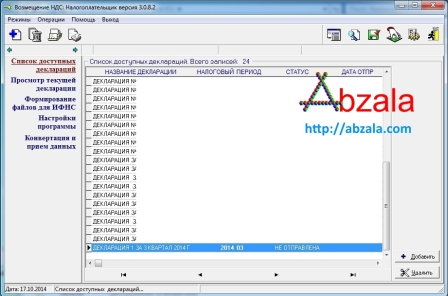

Столкнулся с ошибкой в программе Возмещение НДС Налогоплательщик.

Решение в интернете не нашел, догадался сам как исправить, поэтому выкладываю решение.

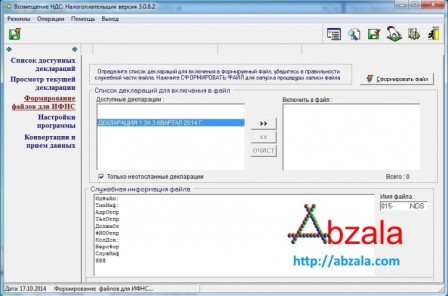

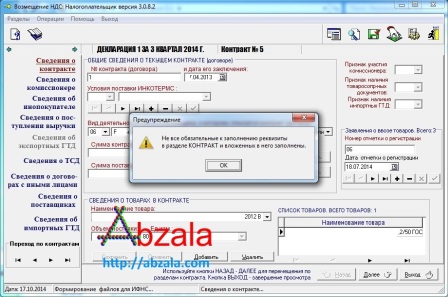

При попытке включить заполненную декларацию в файл выдается ошибка.

Программа радостно предупреждает, что: «Не все обязательные к заполнению реквизиты в разделе КОНТРАКТ и вложенных в него заполнены».

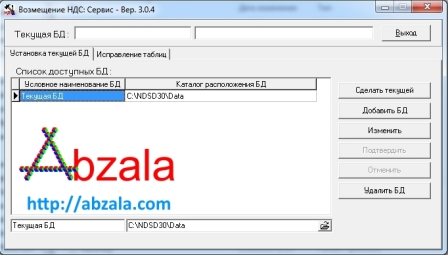

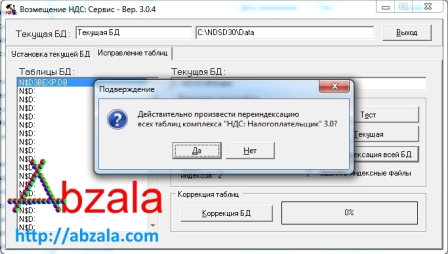

Решение простое, но не сразу можно догадаться о нем. Необходимо открыть вспомогательную программу Возмещение НДС Сервис.

Далее необходимо нажать на кнопку Переиндексация всей БД (базы данных).

Затем программа заботливо испугает: Действительно произвести переиндексацию всех таблиц комплекса «НДС: Налогоплательщик»?

Успешная переиндексация баз данных.

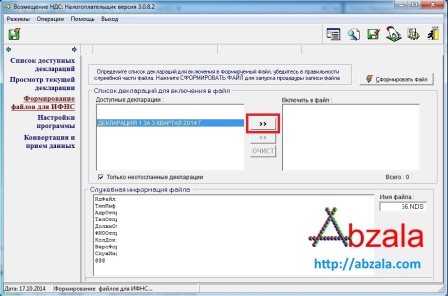

Добавляем декларацию, для включения в файл.

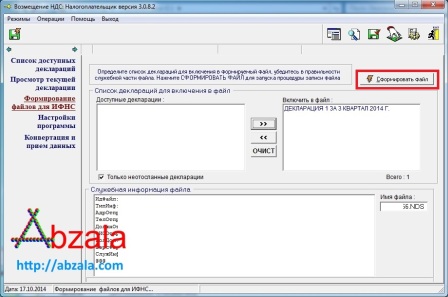

Декларация успешно включается, нажимаем кнопку Сформировать файл.

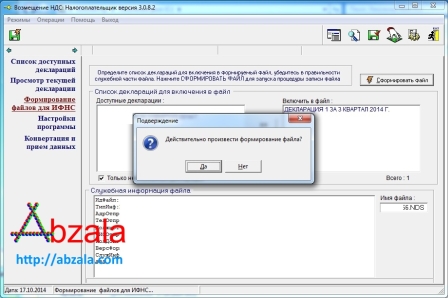

Программа участливо спрашивает: Действительно произвести формирование файла? Напоминает Windows 98.

Наконец-то файл сформирован!

Удачи!

Когда налогоплательщик узнает об ошибках

Отправляя первичную декларацию по НДС в налоговую инспекцию, налогоплательщик может и не подозревать, что контролеры обнаружат в ней ошибки. Причем эти ошибки могут возникать не только по вине самого налогоплательщика (при неточности заполнения, технических погрешностях и др.), но и в связи с какими-либо действиями/бездействием его контрагентов.

С отчета за 1 квартал 2023 года декларацию по НДС нужно оформлять по обновленной форме, в редакции приказа ФНС от 12.12.2022 № ЕД-7-3/1191@. Изменения связаны с расширением перечня кодов операций.

Пример заполнения декларации по НДС за 3 квартал 2023 года вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

К примеру, партнер не отразит в книге продаж выданный вам счет-фактуру. В результате он не только занизит в своей декларации сумму реализации и НДС, но и доставит массу неприятностей вам — получателю счета-фактуры:

- Вы будете вынуждены давать пояснения контролерам.

- Повышается риск отказа в вычетах по НДС по счету-фактуре, отраженному в вашей книге покупок и не зафиксированному в книге продаж вашего контрагента.

Как вы узнаете, что ваш контрагент не отразил счет-фактуру в книге продаж или данные были искажены? Всё просто: вы получите от налоговиков требование о необходимости представления пояснений в связи с выявленными при проверке декларации расхождениями. В приложении к требованию будут перечислены ошибки и их коды. Подробнее об этом расскажем далее.

Коды, которые расскажут вам об ошибках в декларации по НДС

С помощью рисунка ниже вы сможете быстро и наглядно познакомиться с кодировкой ошибок, выявляемых с помощью АСК НДС (автоматизированной системы контроля данных из деклараций по НДС):

Что означают коды ошибок с 5-го по 9-й и как реагировать на них, вы можете узнать в КонсультантПлюс. Пробный доступ к данной правовой системе можно получить бесплатно.

В следующих разделах подробнее остановимся на причинах появления ошибок с отдельными кодами и последующих действиях налогоплательщика.

Код 000000001: вычеты есть, а начисление отсутствует

Код ошибки 0000000001 в декларации по НДС указывает на наличие «налогового разрыва» — когда АСК НДС не смогла сопоставить данные в книге продаж поставщика с данными книги покупок покупателя. Причиной такого разрыва может служить:

- Нерадивость контрагента: он не представил декларацию по НДС за аналогичный период или отразил в представленной декларации данные, не позволяющие идентифицировать счет-фактуру и сопоставить его со счетами-фактурами контрагента.

- Недобросовестность продавца: вместо фактической реализации он отразил в декларации нулевые значения.

- Невнимательность покупателя: при оформлении книги покупок допущены ошибки.

Какие существуют основания для отказа в возмещении НДС, читайте здесь.

На рисунке ниже показаны возможные причины возникновения ошибки с кодом 0000000001 и порядок составления пояснений:

В большинстве случаев код ошибки 0000000001 появится в требовании налоговиков, если вы работали с фирмами-однодневками. Именно они чаще всего представляют нулевые декларации по НДС или вообще не отчитываются в налоговые органы.

Пример составления пояснений к декларации по НДС от КонсультантПлюс:

Организация «Альфа» получила требование налоговой инспекции о представлении пояснений по декларации по НДС за I квартал 2023 г. Требование получено в электронном виде по ТКС.

В приложении к требованию указан код ошибки «1» в разд. 8 декларации по операции покупки товаров у организации «Бета». Это значит, что инспекция нашла противоречия между данными книги покупок покупателя и сведениями из книги продаж продавца.

Бухгалтер организации «Альфа» сверил данные…

Посмотреть пример полностью можно в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Код 000000002: ищем свои ошибки

Код ошибки 0000000002 в декларации по НДС означает, что в книге покупок и продаж отчитывающейся компании расходятся данные об одной и той же операции. Здесь речь идет не о нестыковках между декларациями продавца и покупателя, а о расхождениях внутри отчетности самой компании (или ИП).

Если налог сначала начисляется, а затем принимается к вычету, в книге покупок и продаж регистрируется один и тот же счет-фактура. Как это бывает на практике?

Пример 1

ООО «Альмира» (поставщик) получило предоплату от ООО «Сигма Люкс» (покупателя) и начислило с ее суммы НДС. При отгрузке продукции поставщик заявил вычет начисленного авансового НДС (п. 6 ст. 172 НК РФ). Эти две операции и сравнит АСК НДС.

Если в декларации есть вычет, но налог не начислен, система сформирует запрос с кодом ошибки 0000000002. Получив требование инспекции с таким кодом ошибки, ООО «Альмира»:

- проверяет, зарегистрирован ли авансовый счет-фактура в книге продаж;

- выявив не отраженный в книге продаж авансовый счет-фактуру, оформляет доплист к книге продаж (за период получения аванса), доплачивает налог и пени, а также представляет уточненную декларацию.

Такой же код ошибки ООО «Альмира» получит и в том случае, если авансовый НДС и начислит и примет к вычету, но при этом при регистрации счета-фактуры в книге покупок и продаж допустит погрешности.

Пример 2

ПАО «КерамзитСтрой» арендует муниципальное имущество и исполняет обязанности налогового агента по НДС. Компания ежемесячно оформляет счет-фактуру и регистрирует его в книге продаж, а также уплачивает НДС в бюджет. Затем ПАО «КерамзитСтрой» в книге покупок заявляет вычет на эту же сумму.

Если ПАО «КерамзитСтрой» ошибется при отражении счета-фактуры в книге покупок и продаж, при проверке декларации система укажет ошибку с кодом 0000000002. После получения требования о предоставлении пояснений компании необходимо следовать алгоритму, описанному в примере 1.

Что делать после получения требования, в котором указаны коды ошибок

Действия налогоплательщика в такой ситуации представлены на рисунке:

Важно помнить, что на каждом этапе существуют ограничительные сроки, пропуск которых грозит налогоплательщику (налоговому агенту по НДС) штрафами, а в некоторых случаях и блокировкой счетов.

Основные сроки представлены на рисунке:

У инспекторов есть весьма действенный и неблагоприятный для налогоплательщика инструмент, чтобы заставить его вовремя отправлять квитанцию о приеме требования, — блокировка счета (п. 3 ст. 76 НК РФ).

Когда обязательно нужна уточненная декларация при выявлении ошибок с указанными кодами

После получения из инспекции требования о представлении пояснений в связи с выявленными в декларации ошибками возникает вопрос: можно ли налогоплательщику ограничиться подачей одних только пояснений или требуется еще и уточненная декларация?

Чтобы ответить на него, нужно:

- взять из представленной в инспекцию первичной декларации показатели строк 040 и 050 раздела 1 (информацию об исчисленной сумме налога к уплате или к возмещению);

- проанализировать, как повлияло исправление ошибок на указанную в этих строках сумму налога;

- если после исправления ошибок налог к уплате в бюджет оказался занижен (сумма возмещения оказалась завышенной), в обязательном порядке требуется подача уточненной декларации.

См. также «Исправляем ошибки — уменьшение НДС в декларации».

Уточненной декларации не потребуется, если занижения налога не последовало. Но объяснения представить нужно обязательно:

- в том случае, когда вы в своей декларации никаких ошибок не обнаружили;

- когда корректировки (вызванные выявлением ошибок) не повлияли на изменение налоговой базы и итоговую сумму налога.

О правилах написания и подачи пояснений при выявлении ошибок в декларации по НДС, а также о размерах штрафов за их непредставление (или опоздание с пояснениями) мы рассказываем здесь.

Итоги

При камеральной проверке деклараций по НДС в представленных данных могут быть выявлены ошибки четырех видов. Ошибка с кодом 0000000001 обозначает налоговый разрыв между данными по одной и той же операции в декларациях контрагентов, а код ошибки 0000000002 указывает на возможные погрешности в отражении операций в книге покупок или книге продаж одного налогоплательщика. Код 0000000003 говорит о расхождениях данных об одной операции в частях 1 и 2 журнала учета счетов-фактур, а код 0000000004 может указывать на наличие ошибок при регистрации счета-фактуры. После получения от налоговиков требования о представлении пояснений необходимо разобраться в причинах появления ошибок, затем доплатить налог и пени, представить уточненную декларацию (если в результате ошибки налог к уплате оказался занижен) или ограничиться пояснениями (если налог не занижен, и вычеты контрагентов не пострадают).

С 2015 года почти все налогоплательщики сдают декларации по НДС в электронном виде. Также в автоматизированном режиме проходит и проверка отчетов. При этом бизнесмены нередко получают загадочные «шифровки», где каждому выявленному нарушению присвоен цифровой код. Рассмотрим, какие бывают коды возможных ошибок в декларации по НДС и что необходимо сделать для исправления ситуации.

Что такое код ошибки и как его узнать

Все электронные декларации по НДС налоговики «прогоняют» через специализированный программный комплекс АСК НДС-2.

Проверяются как соотношения между разделами внутри декларации, так и сведения, полученные от контрагентов. При выявлении расхождений налогоплательщику направляют требование по НДС о предоставлении пояснений.

Регламент, который используют налоговики, включает в себя типовые виды ошибок. Каждой из них соответствует свой цифровой код. Узнать все виды ошибок и их коды, действующие в 2019 году, можно из совместного письма Минфина РФ и ФНС РФ от 03.12.2018 № ЕД-4-15/23367@.

Виды ошибок и их кодировка

Код 1 — это «разрыв» данных. Он присваивается, если нет возможности сопоставить тот или иной счет-фактуру с данными контрагента. Такая ситуация возникает, если указанный в декларации поставщик или покупатель вообще не отчитался по НДС или сдал «нулевую» форму. Также это код используется, если ошибки не позволяют сопоставить «входящий» и «исходящий» счет-фактуру (например, неверно указан ИНН контрагента).

«1» — это единственный код, относящийся к «внешним» несовпадениям, все остальные виды ошибок выявляются по самой декларации, без учета сведений от бизнес-партнеров налогоплательщика.

Код 2 используется при несовпадении данных книг покупок и продаж (разделы 8 и 9 декларации, а также приложения к ним). Такая ошибка может возникнуть, например, при зачете авансов.

Код 3 применяется, если выявлены расхождения между журналами выставленных и полученных счетов-фактур (разделы 10 и 11 декларации). Этот вид ошибки может появиться у налогоплательщика, который ведет посредническую деятельность.

Код 4 свидетельствует об ошибке в конкретной графе (например, об арифметической). При этом номер «подозрительной» графы будет указан в скобках после кода.

Код 5 говорит об ошибках в датировании счетов-фактур, перечисленных в разделах 8-12. Это может быть как отсутствие даты, так и ее несоответствие отчетному периоду.

Код 6 показывает, что вычет заявлен по счету-фактуре, выданному более трех лет назад.

Код 7 используется, если включенный в декларацию входящий счет-фактура выдан до государственной регистрации налогоплательщика.

Код 8 говорит о неверной кодировке операций в разделах 8-12. Проверить код операции можно в перечне, утвержденном приказом ФНС РФ от 14.03.2016 № ММВ-7-3/136@.

Код 9 свидетельствует об ошибке при аннулировании исходящего счета-фактуры (раздел 9 и приложение к нему). В этом случае отменяемый счет-фактура или отсутствует, или сумма по нему меньше, чем в записи об аннулировании.

Как исправить ошибки и проверить себя

Коды ошибок позволяют быстрее понять, в каком именно разделе декларации следует искать расхождения. Проверить себя можно и с помощью контрольных соотношений из

письма ФНС России от 23.03.2015 № ГД-4-3/4550@ (в редакции от 09.03.2019).

Существуют два основных способа исправления ошибок:

- Сдать уточненную декларацию.

- Предоставить пояснения в рамках текущего отчета.

Основной принцип здесь следующий: необходимо обязательно сдавать «уточненку», если занижена сумма налога (п. 1 ст. 81 НК РФ). Примером может служить отсутствие счета-фактуры или ошибка в сумме начисленного НДС.

Важно!

Если же сумма налога не искажена, а недочет носит «технический» характер (например, опечатка в адресе контрагента), то новую декларацию можно не сдавать.

В этом случае достаточно направить пояснение по НДС. Важно отметить, что не только декларацию, но и пояснения практически всем необходимо предоставлять в электронном виде (п. 3 ст. 88 НК РФ). Сдавать их «на бумаге» имеют право только налоговые агенты, если они не платят НДС по иным основаниям (п. 5 ст. 174 НК РФ).

Впрочем, можно сдать «уточненку» и при наличии только технических нарушений. Например, если были допущены ошибки в реквизитах, и бизнесмен не хочет, чтобы у его контрагентов возникли проблемы при проверке деклараций.

Однако следует помнить, что при сдаче уточненной декларации «камералка» начинается заново. Следовательно — срок завершения проверки откладывается. Особенно «чувствительно» это будет для тех бизнесменов, которые заявили налог к возмещению.

Поэтому, думая об удобстве контрагентов, не нужно забывать и о собственных интересах.

Камеральная налоговая проверка по НДС 2019

Как избежать проблем с налоговой отчетностью

Если вы получили от налоговиков требование по НДС с перечнем ошибок, не следует его игнорировать. Лучше всего своевременно (в течение 5 дней) дать пояснения и решить вопросы в рабочем порядке.

Однако, если договориться не удалось, не забывайте, что вы имеете право на защиту своих интересов в суде. Особенно это касается тех, кто заявил НДС к возмещению.

Любая отчетность базируется на первичных документах. Поэтому от их достоверности и своевременного формирования во многом зависит и качество отчетов.

Например, наша компания работает с «первичкой», используя уникальную технологию документооборота «Процессинг». Эта система позволяет контролировать полноту, достоверность и своевременность заполнения документов в режиме онлайн. В случае необходимости можно в любой момент составить отчет и запросить у клиента недостающие сведения прямо в базе 1С. Таким образом, сбор и анализ первичных документов ведется в течение всего периода, а не в авральном режиме накануне срока сдачи декларации.

А еще мы знаем, на что обращают внимание инспекторы и стремимся при заполнении отчетности свести к минимуму риски для бизнесмена. Везде, где это возможно, мы стремимся сблизить бухгалтерский и налоговый учет. Готовые формы тщательно проверяются по всем контрольным соотношениям.

Поэтому подготовленные отчеты не вызывают претензий у налоговиков, а наши клиенты по итогам проверок не подвергаются штрафным санкциям.

Если все-таки возникла необходимость сдать уточненную декларацию — проблем также не возникнет. Например, так бывает, если бизнесмен не успел собрать все первичные документы. Эта процедура тоже проводится нами в штатном режиме и не влечет за собой никаких дополнительных рисков для клиента.

Вывод

Коды ошибок в требовании, полученном от ИФНС, помогают налогоплательщику понять, в какой раздел декларации по НДС следует внести исправления.

В зависимости от существенности искажений бизнесмен должен сдать уточненную форму или может ограничиться направлением пояснений.