N п/п

Тип информации

Код вида операции

Номер счета-фактуры

Дата счета-фактуры

Номер исправления счета-фактуры

Дата исправления счета-фактуры

Номер корректировочного счета-фактуры

Дата корректировочного счета-фактуры

Номер исправления корректировочного счета-фактуры продавца

Дата исправления корректировочного счета-фактуры продавца

ИНН Покупателя

Сведения о посреднической деятельности, указываемые комиссионером (агентом), экспедитором, застройщиком, заказчиком

Код валюты по ОКВ

Стоимость товаров (работ, услуг), имущественных прав по счету-фактуре — всего

В том числе сумма налога по счету-фактуре

Разница стоимости с учетом налога по корректировочному счету-фактуре

Разница налога по корректировочному счету-фактуре

ИНН Продавца (из гр. 9 ч. 2)

номер счета-фактуры, полученного от продавца (из гр. 4 ч. 2)

дата счета-фактуры, полученного от продавца (из гр. 4 ч. 2)

Уменьшение

Увеличение

Уменьшение

Увеличение

Приводим ответы на вопросы бухгалтеров по составлению пояснений для ИФНС.

В какой форме предоставляются пояснения на требования налоговой инспекции по камеральной проверке декларации по НДС?

Налогоплательщики, на которых НК РФ возложена обязанность представлять декларацию по НДС в электронной форме, при проведении камеральной налоговой проверки декларации представляют пояснения, предусмотренные п. 3 ст. 88 НК РФ, в электронной форме по ТКС через оператора ЭДО по формату, утвержденному ФНС (Приказ от 16.12.2016 № ММВ-7-15/682@).

При представлении пояснений на бумажном носителе они не считаются представленными (Письмо Минфина России от 22.07.2019 № 03-02-08/54231).

Можно ли ответить на требование налоговиков письмом в произвольной форме по ТКС с указанием, что это ответ на конкретное требование?

Налогоплательщик представляет пояснения в электронной форме по ТКС по специальному формату, установленному ФНС в Приказе № ММВ-7-15/682@. Формализованным ответом на требование налогового органа считается ответ, содержащий документы в формате .xml. В противном случае пояснения не будут считаться представленными.

Все про налоговые проверки ― в экспертном курсе «Защита при налоговых проверках: практикум по всем видам контроля».

Обучение проводит адвокат по вопросам налоговой и корпоративной безопасности бизнеса, бывший сотрудник ОБЭП Иван Кузнецов. За месяц вы научитесь выстраивать защиту при угрозе уголовного дела, как вести себя при допросе, инвентаризации, осмотре, выемке и определять законность действий налоговиков и полиции при проверках.

Супер-акция до 13 августа: обучение с удостоверением ФИС ФРДО 40 ак. часов за 4990 руб.

Записаться со скидкой

По желанию вместе с пояснениями по утвержденному формату можно отправить в неформализованном виде дополнительную информацию с темой письма, например: «Дополнение к ответу на требование от… №…».

Неформализованные документы представляются в виде скан-образов в форматах .tif, .jpg, .pdf или .png (таблица 4.10 к Приказу ФНС России от 18.01.2017 № ММВ-7-6/16@, пп. 4, 5 приложения к Письму ФНС России от 03.12.2018 № ЕД-4-15/23367@).

В течение какого времени представляется пояснение на требование инспекции, проводившей камеральную проверку декларации по НДС?

Пояснения в ответ на полученное от налогового органа требование представляются в течение пяти рабочих дней со дня получения требования (п. 3 ст. 88 НК РФ).

В некоторых случаях налоговый орган при направлении требования о представлении пояснений использует формы, приведенные в приложениях 2.1 — 2.9 к Рекомендациям по проведению камеральных налоговых проверок (абз. 9 п. 2.7 рекомендаций). Такое наблюдается, в частности, если выявленные ошибки и (или) противоречия между сведениями, содержащимися в представленных документах, либо несоответствия между сведениями налогоплательщика с имеющимися у налогового органа свидетельствуют:

— о занижении подлежащей уплате в бюджет суммы НДС;

— о завышении заявленной к возмещению суммы НДС.

Налогоплательщику, получившему подобное требование, необходимо передать налоговому органу в электронной форме по ТКС через оператора ЭДО квитанцию о приеме документов в течение шести дней со дня их отправки налоговым органом (абз. 2 п. 5.1 ст. 23 НК РФ).

Со дня, следующего за днем отправки в налоговый орган квитанции о приеме требования о представлении документов, начинается пятидневный срок для представления пояснений или внесения соответствующих исправлений (абз. 1 п. 3 ст. 88, п. 2 ст. 6.1 НК РФ).

Как составить пояснения к декларации по НДС по требованию налогового органа?

Пояснения составляются по той форме, которую налоговый орган запросил в требовании (п. 3, 6 ст. 88 НК РФ, приложение 4 к Приказу ФНС России от 07.11.2018 № ММВ-7-2/628@).

Вправе ли налогоплательщик не отвечать на требование о представлении пояснений, в котором отсутствует указание на конкретные противоречия, выявленные в ходе «камералки» декларации по НДС?

Требование о представлении пояснений, в котором не указаны причины его направления, может расцениваться как направленное при отсутствии установленных НК РФ оснований. Кроме того, оно лишает налогоплательщика возможности исполнить его по существу, что также является нарушением прав налогоплательщика (пп. 7 п. 1 ст. 21 НК РФ).

Следовательно, налогоплательщик вправе не выполнять неправомерные акты и требования налоговых органов, не соответствующие НК РФ (пп. 11 п. 1 ст. 21 НК РФ).

Поскольку за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ в рамках камеральной налоговой проверки декларации, предусмотрен штраф по ст. 129.1 НК РФ, налогоплательщик (при указанных обстоятельствах) может:

— направить по установленному ФНС формату пояснения, в которых, например, будет указано, что налоговая декларация заполнена им в соответствии с требованиями гл. 21 НК РФ и данными налогового учета; в связи с отсутствием указания в требовании конкретных противоречий, выявленных камеральной проверкой, не представляется возможным проанализировать причины расхождений и представить соответствующие пояснения;

— не исполнять требование на основании пп. 11 п. 1 ст. 21 НК РФ.

Однако в последнем случае не исключено, что налоговый орган вынесет решение о привлечении к ответственности за непредставление пояснений со всеми вытекающими отсюда последствиями.

Как расшифровать код возможной ошибки, указанный (справочно) в перечне операций, по которым установлены расхождения?

Коды ошибок перечислены в Письме ФНС России от 03.12.2018 № ЕД-4-15/23367@. Приведем их в таблице.

|

Код возможной ошибки |

Расшифровка кода |

|

1 |

Либо либо: — запись об операции отсутствует в декларации контрагента по НДС; — контрагент не представил декларацию по НДС за аналогичный отчетный период; |

|

— контрагент представил налоговую декларацию с нулевыми показателями; — допущенные ошибки не позволяют идентифицировать запись о счете-фактуре и, соответственно, сопоставить ее с контрагентом |

|

|

2 |

Не соответствуют друг другу данные об операции в разд. 8 и 9 (сведения из книг покупок и продаж), приложениях 1 к указанным разделам (сведения из дополнительных листов книг покупок и продаж), например, при принятии к вычету суммы «авансового» НДС |

|

3 |

Не соответствуют друг другу данные об операции в разд. 10 и 11 (сведения из журналов учета выставленных и полученных счетов-фактур), например, при отражении посреднических операций или операций по или договорам транспортной экспедиции |

|

4 |

Возможно, допущена ошибка в какой-либо графе (номер графы с предполагаемой ошибкой приводится в скобках) |

|

5 |

В разделах 8 — 12 не указана дата счета-фактуры или указанная дата превышает отчетный период, за который представлена декларация по НДС |

|

6 |

В разделе 8 (приложении 1 к разделу) заявлен вычет по НДС в налоговых периодах за пределами трех лет |

|

7 |

В разделе 8 (приложение 1 к разделу) заявлен вычет по НДС на основании счета-фактуры, составленного до даты государственной регистрации |

|

8 |

В разделах 8 — 12 некорректно указан код вида операции |

|

9 |

Допущены ошибки при аннулировании записей в разд. 9 (приложение 1 к разделу), а именно сумма НДС, указанная с отрицательным значением, превышает сумму НДС, отраженную в записи по счету-фактуре, подлежащей аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию |

Как составить пояснения по указанным в требовании инспекции расхождениям, если в ходе изучения записей налогоплательщик не выявил ошибок?

Если декларация заполнена правильно, в пояснениях нужно указать, что в ней нет ошибок, противоречий и несоответствий, а также оснований для подачи уточненной налоговой декларации.

Следует также пояснить причины расхождений, на которые указал налоговый орган, и почему таковые не являются ошибкой.

При представлении пояснений в адрес налогового органа налогоплательщик вправе дополнительно подать документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ).

Как составить пояснения, если в ходе изучения записей, внесенных в требование налогового органа, налогоплательщик выявил ошибки, которые не привели к занижению суммы НДС?

В пояснениях нужно отразить причины возникновения ошибок и правильные данные. Вместо пояснений налогоплательщик может подать уточненную декларацию по НДС (п. 1 ст. 81, п. 3 ст. 88 НК РФ).

Вместе с тем ФНС в п. 4 Письма № ЕД-4-15/23367@ рекомендует представить и пояснения, и «уточненку», но право выбора остается за налогоплательщиком.

Как составить пояснения, если при изучении указанных в требовании записей налогоплательщик выявил ошибки, приведшие к занижению суммы НДС?

В подобной ситуации налогоплательщик обязан сдать уточненную декларацию по НДС с корректными данными.

Пояснения можно представить, но это не обязательно (п. 1 ст. 81, п. 3 ст. 88 НК РФ).

Как составить пояснения к декларации по НДС по льготируемым операциям?

Рекомендуется составлять пояснения к льготируемым операциям в виде реестра документов, которые подтверждают льготы по НДС. Такой реестр приведен в приложении 1 к Письму ФНС России от 26.01.2017 № ЕД-4-15/1281@. К реестру также прикладывают перечень и формы типовых договоров, которые используются в льготных операциях.

Форма требования о представлении пояснений на основании п. 6 ст. 88 НК РФ содержится в приложении к Письму ФНС России от 05.06.2017 № ЕД-4-15/10574.

Вместе с тем можно подавать пояснения в любом другом виде, однако они будут иметь меньшее преимущество по сравнению с реестром.

В какой срок нужно подавать пояснения, подтверждающие льготы по НДС?

Пояснения (в виде реестра либо в другом виде) к льготируемым операциям подают в течение пяти рабочих дней с даты получения требования

Как составить пояснение по факту высокого удельного веса вычетов по НДС?

В соответствии с нормативом, утвержденным Приказом ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» (п. 3), налоговый вычет по НДС не должен превышать 89 % от начисленных сумм НДС за 12 месяцев.

Налоговый орган определяет этот показатель на основании данных, указанных в декларациях за последние налоговые периоды (четыре квартала). В этой связи налогоплательщику целесообразно ежеквартально определять долю вычетов за четыре последних оконченных квартала.

В дополнение к установленному нормативу налогоплательщики могут обращаться к статистическим данным. В зависимости от региона среднюю долю вычетов по НДС от суммы налога, исчисленной по налогооблагаемым объектам, можно получить на основе информации, публикуемой ежеквартально на сайте ФНС в разделе «Иные функции ФНС» («Статистика и аналитика» / «Данные по формам статистической налоговой отчетности» / «Отчет о структуре начисления налога на добавленную стоимость»).

По данным НДС-декларации показатель своей доли (Д) в общем случае можно определить следующим образом:

Д = Показатель строки 190 разд. 3 / Показатель строки 118 разд. 3.

Если доля вычетов налогоплательщика превышает установленные значения, его деятельностью заинтересуются налоговики. Возможно, для начала они попросят соответствующие пояснения. И если таковые имеют объективный характер, есть вероятность снижения риска включения налогоплательщика в план выездных налоговых проверок.

Пояснения о доле вычетов по НДС составляются в произвольном виде. В них нужно указать обстоятельства, в связи с которыми НДС-вычеты оказались значительными. При необходимости к пояснениям можно приложить копии первичных документов, выписки из регистров бухгалтерского и налогового учета.

В качестве примера приведем образец ответа на подобный запрос налогового органа.

Руководителю

ИФНС _____________________

___________________________

от ООО «Фортуна»

ОГРН 1097712345678,

ИНН 7727090750, КПП 772701001

Адрес: _________________________

Исх. № __________ от ____________

На № __________ от ____________

Пояснения

по факту высокого удельного веса налоговых вычетов по НДС

В ответ на Ваше информационное письмо о проведении анализа налоговой отчетности по НДС за I — IV кварталы 2019 года в целях самостоятельной проверки правильности формирования налоговой базы и выявления причин высокого удельного веса налоговых вычетов по НДС сообщаем следующее.

Обществом с ограниченной ответственностью «Фортуна» проведен анализ налоговых деклараций по НДС за I — IV кварталы 2019 года. По итогам проведенного анализа факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению сумм данного налога, подлежащих уплате в бюджет, в представленных за указанные периоды налоговых декларациях не выявлены.

В связи с этим нет оснований для представления уточненных налоговых деклараций по НДС.

Что касается высокого удельного веса вычетов, он объясняется следующими объективными обстоятельствами.

1. За налоговые периоды 2019 года спрос покупателей на товары, продаваемые Обществом, снизился и, соответственно, снизился объем продаж на 15 % по сравнению с предыдущим годом (отчеты отдела сбыта от 05.04.2019, от 05.07.2019, от 02.10.2019 и от 10.01.2020).

2. За тот же период цены поставщиков, у которых Общество приобретает продукцию, выросли в среднем на 12 % (отчеты отдела снабжения от 05.04.2019, от 05.07.2019, от 02.10.2019 и от 10.01.2020). В связи с этим выросла сумма НДС, принятого к вычету.

В настоящее время Общество с ограниченной ответственностью «Фортуна» предпринимает следующие меры по увеличению выручки от реализации и уменьшению затрат на приобретение товаров:

— поиск новых поставщиков, реализующих продукцию по более низким ценам;

— изменение ассортимента продаваемой продукции;

— расширение рынка сбыта (подробнее см. план маркетинга и продаж от 09.01.2020 № 1).

Приложения:

1. Отчеты отдела сбыта от 05.04.2019, от 05.07.2019, от 02.10.2019 и от 10.01.2020.

2. Отчеты отдела снабжения от 05.04.2019, от 05.07.2019, от 02.10.2019 и от 10.01.2020.

3. План маркетинга и продаж от 09.01.2020 № 1.

|

Генеральный директор |

Яковлева |

/И. К. Яковлева/ |

Как составить пояснения на требование налогового органа о причинах расхождений в декларации по НДС (несоответствие счетов-фактур в книге покупок налогоплательщика, отраженных в базе «АСК НДС-2», счетам-фактурам контрагента, отраженным в книге продаж)?

Перенос вычета НДС на будущие периоды предусмотрен п. 1.1 ст. 172 НК РФ.

На требование налогового органа о представлении пояснений при выявлении несоответствия счетов-фактур в книге покупок покупателя с данными, отраженными в книге продаж продавца, можно представить следующий ответ.

Ответ на требование №_______ от ____________

о причинах расхождений в налоговой декларации по НДС

Общество с ограниченной ответственностью «Фортуна» в ответ на Ваше сообщение (с требованием представления) № ___ от ______ поясняет следующее.

Сумма налога и вычетов в декларации за IV квартал 2019 года указана верно: по строке 190 раздела 3 сумма вычетов составила 4 320 000 руб.

Расхождения с данными контрагента Общества возникли из-за переноса вычета по НДС в сумме 650 000 руб. с IV квартала 2019 года

на I квартал 2020 года.

Общество пользуется правом, предоставленным п. 1.1 ст. 172 НК РФ.

Плательщики НДС подают декларации в ФНС исключительно через интернет. В соответствии со статьей 23 НК РФ, они обязаны обеспечить получение из налогового органа требований пояснений к этой декларации в электронном виде (пункт 5.1). Предоставить эти пояснения нужно также строго по ТКС. Расскажем о том, как это сделать пользователю сервиса Контур.Экстерн.

Содержание

- Получение требования по НДС

- Алгоритм ответа на требование в Контур.Экстерн

- Расхождения с контрагентами

- Отсутствующие счета-фактуры

- В формате PDF

- В формате XML

Получение требования по НДС

Требования пояснений могут быть вызваны разными нарушениями при формировании декларации по НДС, например:

- не сошлись контрольные соотношения между определенными полями формы;

- в декларации у контрагента запись по сделке отсутствует;

- в данных книг покупок и продаж налогоплательщика и его контрагента найдены расхождения.

Первичное требование ФНС формируется и направляется системой проверки деклараций автоматически. Получив его, налогоплательщик должен уведомить об этом налоговый орган в шестидневный срок — для этого направляется квитанция о приеме требования. Далее дается 5 дней на то, чтобы подготовить пояснение и направить его в ФНС.

Алгоритм ответа на требование в Контур.Экстерн

Форма пояснения в сервисе зависит от того, какой тип расхождений выявлен. Но первоначально порядок действий одинаков. На главной странице нужно открыть пункт меню «Новое», затем войти во вкладку «Требования» и нажать ссылку «Все требования»:

Откроется список с требованиями, среди которых следует выбрать нужное:

В следующем окне будет представлена подробная информация о выбранном требовании. Чтобы ответить на него, в выпадающем меню внизу экрана нужно выбрать «Заполнить ответ на требование»:

Если требуется загрузить подготовленный ответ либо поясняющие документы, нужно выбрать пункт меню «Отправить истребуемые документы».

При выборе «Формирование ответ на требование» откроется форма, в которой часть полей будет заполнена автоматически. Сервис берет эти сведения из поступивших требований.

Вот как выглядит форма ответа в Контур.Экстерн:

Если будет направляться уточненная декларация, то сведения по счетам-фактурам, которые в нее войдут, в ответе на требование не заполняются.

В форме ответа могут быть нюансы, которые зависят от того, в каком формате направлено требование. Это может быть pdf и/или xml. Если пришел pdf-файл, то в ответе будут присутствовать поля:

- «Невключенные счета-фактуры»;

- «Невыполненные контрольные соотношения»;

- «Пояснительное письмо».

Если требование направлено в формате xml, то двух последних полей не будет. Суть в том, что к требованиям, которые поступили в xml-формате, текстовые пояснения подать нельзя. Это связано с особенностями обработки ответов системой АСК НДС-2 — она не может считывать текстовые сообщения.

На следующем изображении показано, как выглядит информация о возможных ошибках, в отношении которых требуются пояснения. В некоторых разделах данные могут отсутствовать — это значит, что такой информации в требовании нет.

Расхождения с контрагентами

Чтобы составить пояснение по поводу расхождений с контрагентами, нужно сравнить данные из полученного требования с имеющимися счетами-фактурами, а также с информацией из книг покупок и продаж, журналов учета счетов-фактур. Следующие действия зависят от того, есть ли ошибка и на чьей стороне.

Ошибки в данных нет. Строку в ответе изменять не нужно.

Счет-фактура был отправлен ошибочно. Действия такие:

- Отметить галочкой, как показано на изображении ниже, строку, содержащую сведения об этом счете-фактуре. В ФНС поступит информация, что эта строка должна быть удалена.

- Подать уточненную декларацию по НДС.

В первичном документе содержится верная информация, а при заполнении декларации допущена ошибка. Исправление можно внести непосредственно в ответе на требование в той графе, где указаны ошибочные данные. Подавать корректирующий отчет не нужно.

Ошибка в сумме налога. При выявлении такой ошибки пользователю следует:

- Отметить строку, заявив тем самым о необходимости ее удалить.

- Подать уточненную декларацию по НДС.

Исправить ошибку в ответе на требование нельзя, поскольку это должно сопровождаться подачей новой декларации. Поэтому данные в графе 19 не редактируются.

Нужно удалить все строки требования. Отвечать на него в таком случае бессмысленно, нужно сразу подавать уточненную декларацию. После этого в базе ФНС все сведения будут исправлены.

Отсутствующие счета-фактуры

Действия по исправлению ошибок зависят от того, в каком формате пришло такое требование.

В формате PDF

Нужно сравнить данные из требования с первичным документом и выяснить, где содержится ошибка.

Если ошибка в декларации есть, а в счете-фактуре нет, то поясняющие сведения вносятся в таблицу 1. Нужно внести данные, указанные в требовании, а также корректные сведения (колонка «у меня»).

Если сведения о счете-фактуре указаны декларации, но в действительности операции не было, заполняется таблица 2. В ней указывается информация по неподтвержденным налогоплательщиком операциям, взять которую нужно из самого требования.

В формате XML

Если ошибка в декларации, а в счете-фактуре данные указаны верно, то нужно выбрать пункт «В декларации опечатка, но сумма НДС верна». В колонках «исправить на» следует указать корректные данные.

Расхождение может быть из-за того, что при составлении декларации налогоплательщик пропустил счет-фактуру. Для исправления нужно подать уточняющий отчет по НДС, а в форме ответа выбрать «Счет-фактура был пропущен, будет включен в уточненную декларацию».

Третий тип ошибки — в декларацию включена отсутствующая операция либо ошибка в счете-фактуре кроется на стороне контрагента. Для исправления нужно выбрать пункт «Счет-фактура отсутствует, операция не подтверждается».

Итак, все ошибки исправлены. Теперь форму ответа на требование по НДС нужно проверить:

Далее следует нажать «Отправить отчет», затем «Подписать и отправить».

К ответу можно прикрепить первичные документы.

Читайте также: Запрос на сверку с налоговой из Контур.Экстерн.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 4 декабря 2015 г.

Содержание журнала № 24 за 2015 г.

Камералка: даем пояснения по НДС-декларации

Электронная форма сдачи НДС-декларации открыла налоговикам новые возможности для камеральной проверки. Кроме банальных ошибок в самой декларации, интерес для инспекторов представляют выявленные несоответствия между сведениями об операциях, содержащимися в декларации по НДС у одного налогоплательщика, и сведениями об этих же операциях, отраженными в НДС-отчетности других организаций и предпринимателей. Проверочная программа автоматически сравнивает данные, а также автоматически формирует требование о представлении пояснений, если обнаружатся какие-либо неточности.

Получили электронное требование — не забудьте выслать квитанцию о приеме

Если вы сдали НДС-декларацию в электронном виде, то и требование о представлении пояснений инспекция пришлет электронное. Получив его, не позднее 6 рабочих дней со дня его отправки вам нужно передать в инспекцию квитанцию о приемеп. 6 ст. 6.1, п. 5.1 ст. 23, п. 5 ст. 174 НК РФ.

Если вы это не сделаете, в течение 10 рабочих дней со дня истечения срока, установленного для передачи квитанции, инспекция может заблокировать ваш расчетный счет и электронный кошелек (при его наличии)п. 6 ст. 6.1, п. 1, подп. 2 п. 3, п. 11 ст. 76 НК РФ.

Изучаем требование о представлении пояснений и приложения к нему

Внимательно ознакомьтесь не только с самим требованием, но и с приложениями к немуприложения 2.1—2.9 к Письму ФНС от 16.07.2013 № АС-4-2/12705 (далее — Письмо ФНС). Понять, что от вас хотят налоговики, будет несложно. К примеру, если инспекция выявит несоответствие данных, отраженных в разных строках разделов 1—7 декларации, требование инспекции будет содержать следующее приложениеутв. Письмом ФНС по форме 2.9.

Камеральной налоговой проверкой были выявлены следующие сведения о выявленных противоречиях в налоговой декларации по налогу на добавленную стоимость или несоответствиях сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа:

Если инспекторы обнаружили, что какие-то операции вообще не отражены в вашей декларации и с них не был исчислен НДС, вы можете получить такое приложение к требованию.

Согласно сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля,

|

ООО «Рыцарь дня», ИНН 5024163790, КПП 775101001 (наименование налогоплательщика, ИНН, КПП) |

в 3 кв. 2015 г. были осуществлены следующие операции:

|

— с |

ООО «Перехват», ИНН 5024163790, КПП 502401001 (наименование контрагента, ИНН, КПП) |

, |

оформленные

— счетом-фактурой № 91 от 15.09.2015;

…

По имеющимся у налогового органа сведениям указанные операции подлежат налогообложению налогом на добавленную стоимость, при этом указанные операции не были отражены

|

ООО «Рыцарь дня», ИНН 5024163790, КПП 775101001 (наименование налогоплательщика, ИНН, КПП) |

в налоговой декларации по налогу на добавленную стоимость.

В случае если у налоговиков возникли сомнения в отношении сведений из разделов 8—12 НДС-декларации, вы можете получить приложения в табличной форме. Они схожи с таблицами соответствующих разделов декларации. В последней графе таких табличных приложений указывается код возможной ошибки. В нем и закодированы претензии проверяющих. Итак, всего сейчас применяется четыре таких кодаПисьмо ФНС от 06.11.2015 № ЕД-4-15/19395.

Код «1». Аналогичная запись об операции отсутствует у контрагента либо допущенные ошибки не позволяют идентифицировать запись о счете-фактуре и, соответственно, сопоставить ее с данными контрагента.

К примеру, вы отразили в разделе 8 декларации «Сведения из книги покупок…» счет-фактуру контрагента, однако данных об этом счете-фактуре нет в его декларации. Если вы действительно ошиблись, подайте уточненную декларацию.

Но возможны и другие варианты. К примеру, ваш контрагент при регистрации вашего счета-фактуры неправильно указал его дату и номер, да еще и зарегистрировал его на квартал позже, чем вы отразили реализацию. В таком случае поясните инспекции сложившуюся ситуацию, указав, в какой декларации вы отразили счет-фактуру, вызвавший сомнение. Нелишним будет приложить и копию такого счета-фактуры к пояснениям.

Код «2». Может появиться только в случаях, когда данные по одной и той же операции отражаются и в книге покупок, и в книге продаж, однако друг другу не соответствуют.

К примеру, организация при аренде муниципального имущества должна сначала исчислить НДС в качестве налогового агента, оформить счет-фактуру, заплатить налог в бюджет, а затем принять на его основании тот же налог к вычету. В случае несовпадений в записях по подобным операциям к требованию о представлении документов инспекция может приложить две таблицы: одну — с выпиской из раздела 8/приложения 1 к нему, вторую — с выпиской из раздела 9/приложения 1 к нему. Ищите в них связанные операции, напротив которых стоит код возможной ошибки «2», и поясняйте нестыковки.

В некоторых случаях к требованию может быть приложена и одна таблица. К примеру, продавец заявил в декларации вычет авансового НДС, однако в декларации нет данных о его начислении. Инспекция вышлет такому продавцу таблицу с выпиской из раздела 8 «Сведения из книги покупок…», где будет указан зарегистрированный счет-фактура на аванс с кодом ошибки «2». Проверьте, начисляли ли вы НДС с аванса, в каком периоде и отражено ли это в НДС-декларации.

Код «3». Несоответствие данных об одной операции в частях 1 и 2 журнала учета выставленных и полученных счетов-фактур. Он ведется по посредническим операциям, а также по операциям застройщиков, экспедиторов (если они включают в выручку только свое вознаграждение).

К примеру, посредник-комиссионер должен зарегистрировать в части 2 журнала учета счет-фактуру, полученный от комитента. А выставленные покупателям счета-фактуры должны быть отражены в части 1 журнала учета. Данные о полученном и выставленных счетах-фактурах в рамках одной посреднической операции должны быть сопоставимы. Если есть несоответствия, инспекция приложит к своему требованию таблицу с выпиской из раздела 10 «Сведения из журнала учета выставленных счетов-фактур» и/или таблицу с выпиской из раздела 11 «Сведения из журнала учета полученных счетов-фактур» с указанием информации по «проблемным» операциям, проставив в соответствующих строках код «3».

Код «4 [a; b]». Возможно, при регистрации счета-фактуры допущена ошибка в тех показателях, которые указаны в графах приложения с номерами «a», «b».

Такой вид ошибок самый распространенный. Если ошибка только в одной графе, то в квадратных скобках будет указана одна цифра.

К примеру, в разделе 8 декларации указаны два счета-фактуры, в реквизитах которых инспекция сомневается: возможно, у одного указана неправильная дата, а у другого — порядковый номер. В таком случае приложение к требованию будет выглядеть так.

Раздел 8 «Сведения из книги покупок» налоговой декларации по налогу на добавленную стоимость, в котором выявлены ошибки или несоответствия.

Составляем пояснения

На примерах посмотрим, как составить пояснения на запрос из инспекции, используя рекомендованные ФНС формыПисьмо ФНС или разработанные самостоятельно.

Дать пояснения (в электронном или бумажном виде) или внести исправления, представив уточненную декларацию, нужно в течение 5 рабочих дней со дня получения требования инспекциип. 3 ст. 88 НК РФ.

Если вы действительно ошиблись и занизили налог, представление уточненной декларации (с предварительной доплатой недоимки и пени) убережет вас от уплаты штрафаподп. 1 п. 4 ст. 81 НК РФ. По уточненной декларации начинается новая камеральная проверка, а проверка первичной декларации прекращаетсяп. 9.1 ст. 88 НК РФ.

Представление уточненной декларации в рамках камеральной проверки первичной декларации до составления акта приравнивается к исправлению самостоятельно обнаруженных ошибок. Ведь поскольку акт камеральной проверки еще не составлен, не зафиксированы и обнаруженные проверяющими ошибкиПисьмо ФНС от 20.11.2015 № ЕД-4-15/20327.

Так что пока ошибка не зафиксирована в акте камеральной проверки, вы можете исправить ее без штрафа, даже если она привела к недоплате налога.

Если вы не представите пояснения и/или уточненную декларацию, инспекция примет решение на основании имеющихся у нее сведений. И если, к примеру, сочтет, что вы занизили налоговую базу и недоплатили налог, оштрафует васст. 122 НК РФ.

Иногда инспекторы пугают должностных лиц организации административным штрафом в размере от 2000 до 4000 руб. в случае непредставления в срок пояснений — как за неповиновение законному требованиюабз. 2 ст. 2.4, ч. 1 ст. 19.4 КоАП РФ.

Однако ФНС разъяснила, что эта ответственность должна применяться только за неявку (в случае вызова должностных лиц в инспекцию), а не за отказ от дачи поясненийПисьмо ФНС от 17.07.2013 № АС-4-2/12837 (п. 2.3).

На сайте налоговой службы разъяснено, как представлять пояснения при камералке декларации по НДСсайт ФНС России.

Налоговики считают, что ограничиться пояснениями можно, только если в результате устранения недочетов или нестыковок не изменятся показатели строки 040 «Сумма налога, подлежащая уплате в бюджет…» и строки 050 «Сумма налога, исчисленная к возмещению из бюджета…».

Если обнаружены ошибки, приводящие к занижению суммы налога, подлежащей уплате, нужно подавать уточненную декларациюп. 1 ст. 81 НК РФ; п. 3 приложения к Письму ФНС от 06.11.2015 № ЕД-4-15/19395.

Рекомендуемые формы, формат и порядок заполнения ответа можно найти в приложении № 2.11 к Письму ФНС России от 16.07.2013 № АС-4-2/12705.

В ИФНС № 5024 по г. Красногорску Московской области,

расположенную по адресу:

143409, г. Красногорск, ул. Братьев Горожанкиных, д. 2А

Исх. № 3 от 10.11.2015

На № 12 от 05.11.2015

ОТВЕТ

на сообщение (с требованием представления пояснений)

В ответ на полученное сообщение (с требованием представления пояснений) в отношении декларации по налогу на добавленную стоимость, представленной за налоговый период III квартал отчетный год 2015 номер корректировки: 0,

|

ООО «Рыцарь дня» (наименование организации, Ф. И. О. ИП) |

направляются соответствующие пояснения на 3 листах.

Как видим, налоговики предлагают сделать своеобразный титульный лист ответа, из которого видно, по какому поводу представлены пояснения и сколько листов они занимают. Пояснения по существу ФНС рекомендует оформлять в виде отдельных приложений, особенно если такие пояснения будут представляться по телекоммуникационным каналам связи.

В отношении показателей разделов 1—7 декларации можно составить как текстовые пояснения, так и пояснения в самостоятельно разработанных таблицах (если не требуется уточненная декларация).

К примеру, какая-либо организация указала в книге покупок счет-фактуру, выставленный якобы вашей организацией, но у вас такого контрагента вообще не было (либо не было конкретной операции). Так и напишите в пояснениях.

В отношении ваших показателей, отраженных в разделах 8—12 декларации, налоговая служба рекомендует указывать пояснения отдельно по каждому разделу в таблицах № 1 «Сведения соответствуют первичным учетным документам» и № 2 «Сведения, поясняющие расхождение (ошибки, противоречия, несоответствия)».

Таблицу № 1 заполняете, если какие-то записи в вашей декларации, вызвавшие сомнение у налоговиков, были указаны верно, то есть соответствуют первичным документам и счетам-фактурам. Увидев запись в этой таблице, инспекция поймет, что вы подтверждаете правильность указанных в декларации данных и, возможно, ошибку в декларации допустил ваш контрагент. Ведь при обнаружении несоответствий инспекция требует пояснения у обеих сторон, и когда контрагент признает ошибку, все встанет на свои места.

Продолжим рассматриваемый выше пример. Инспекция усомнилась в номере счета-фактуры от 24.09.2015. Предположим, что этот номер оказался верным. Чтобы пояснить это, надо заполнить таблицу № 1 раздела 8 ответа.

Раздел 8 «Сведения из книги покупок» налоговой декларации по налогу на добавленную стоимость, в котором выявлены ошибки или несоответствия.

1. Сведения соответствуют первичным учетным документам

В таблице № 2 вы исправляете свои ошибки, связанные с регистрацией счетов-фактур. При этом в строку «Расхождение» переносите из своей декларации сведения, которые просила пояснить инспекция, а в строке «Пояснение» указываете правильные значения только в тех графах, где была ошибка.

Так, в рассматриваемом нами примере видно, что у инспекции возникли сомнения в дате счета-фактуры № 37. Предположим, что дата действительно неверная. Чтобы пояснить ошибку и указать правильные данные, заполняем таблицу № 2 следующим образом.

Раздел 8 «Сведения из книги покупок» налоговой декларации по налогу на добавленную стоимость, в котором выявлены ошибки или несоответствия.

2. Сведения, поясняющие расхождение (ошибки, противоречия, несоответствия)

Если вы будете посылать ответ в электронном виде через ТКС, сделайте опись документовутв. Приказом ФНС от 29.06.2012 № ММВ-7-6/465@; Письмо ФНС (п. 2.7).

Как вы понимаете, можно представить пояснения и в свободной форме. Ведь формы пояснений, утвержденные ФНС, — не обязательные, а именно рекомендованные.

Также к пояснениям по собственному желанию можно приложить копии документов, подтверждающих совершение операций, вызвавших у проверяющих сомнения.

К примеру, инспекция засомневалась лишь в данных двух счетов-фактур (№ 85 и № 164), которые были зарегистрированы в книге покупок. Других недочетов и нестыковок в декларации обнаружено не было. После проверки реквизитов указанных счетов-фактур бухгалтер ООО «Рыцарь дня» выявил, что данные счетов-фактур были верно отражены в книге покупок и в разделе 8 декларации.

Пояснить это в произвольной форме можно так.

ОТВЕТ

на сообщение (с требованием представления пояснений)

В ответ на полученное требование представления пояснений № 12 от 05.11.2015 в отношении декларации по НДС за III квартал 2015 г. ООО «Рыцарь дня» направляет пояснения.

В книге покупок за III квартал 2015 г. указаны правильные данные счетов-фактур № 85 от 17.09.2015 и № 164 от 15.07.2015. Это подтверждается копиями этих счетов-фактур (см. приложение).

Приложение:

1) копия счета-фактуры № 85 от 17.09.2015 — на 1 листе.

2) копия счета-фактуры № 164 от 15.07.2015 — на 1 листе.

| Руководитель ООО «Рыцарь дня» |

|

Ю.В. Солнцев |

|

|

|

Необязательно отправлять пояснения через спецоператора. Если вам так удобнее, можете отнести их в инспекцию лично или направить по почте (ценным письмом с описью вложения и с уведомлением о вручении).

***

Не забывайте, что при камеральной проверке НДС-декларации инспекция может истребовать не только пояснения, но и счета-фактуры, первичные и иные документы, относящиеся к операциям, при отражении которых выявлены противоречия или несоответствия, приводящие к занижению обязательств перед бюджетомп. 8.1 ст. 88 НК РФ. И если вы получили требование о представлении документов, однако не выполнили его вовремя, организацию могут оштрафовать на 200 руб. за каждый непредставленный документп. 1 ст. 126 НК РФ.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

НДС — начисление / вычет / возмещение

НДС — начисление / вычет / возмещение

2023 г.

2022 г.

2021 г.

Ой! Данный функционал ещё в разработке

Ответ на требование о представлении пояснений по НДС

В случае выявления ошибок, несоответствий или противоречий при проверке налоговой декларации по НДС налогоплательщику направляется требование о представлении пояснений.

Открыв приложенный файл в формате .pdf в самом требовании, можно определить с чем именно связано требование:

- с выявлением в результате камерального контроля противоречий в показателях, отраженных в разделах 1–7 налоговой декларации, или нарушений контрольных соотношений показателей декларации, приведенных в письме ФНС России от 23.03.2015 № ГД-4-3/4550@ «О направлении контрольных соотношений показателей налоговой декларации по налогу на добавленную стоимость»;

- с обнаружением ошибок в сведениях из книги покупок, книги продаж, журнала учета полученных и выставленных счетов-фактур или выставленных счетов-фактур, отраженных в Разделах 8–12 налоговой декларации.

Налогоплательщик вправе отказаться от приема поступившего требования в следующих случаях:

- ошибочного направления требования;

- несоответствие требования утвержденному формату;

- отсутствие (несоответствие) электронной подписи уполномоченного должностного лица налогового органа.

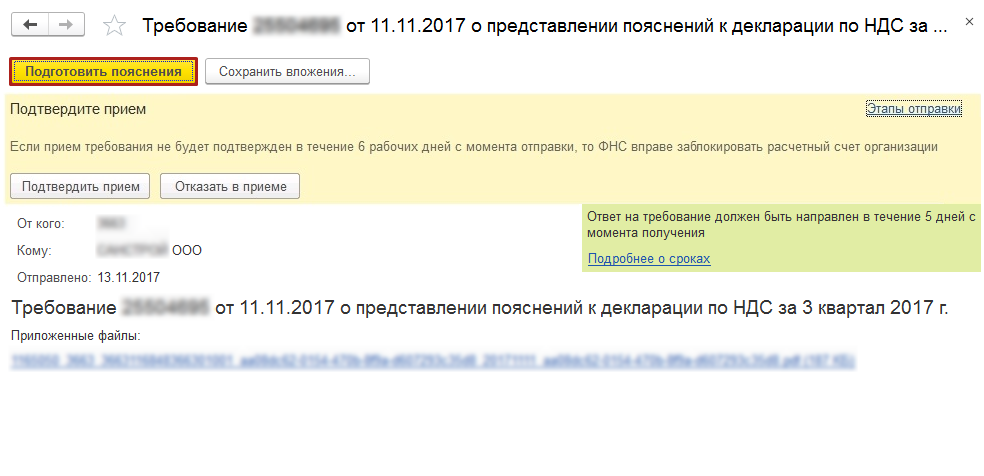

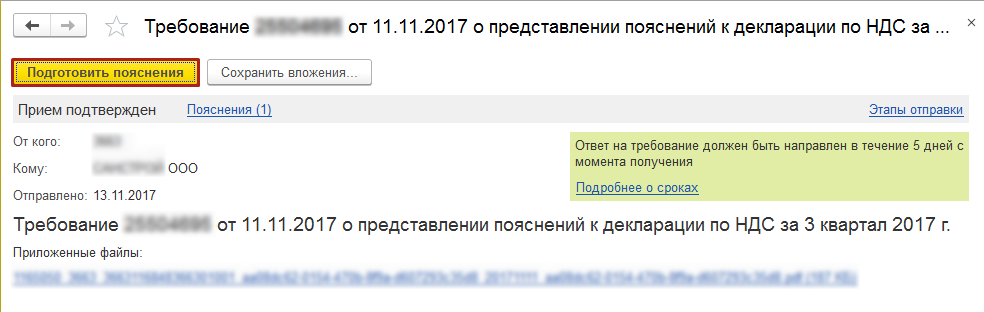

Для формирования и отправки квитанции о приеме нажмите кнопку Подтвердить прием в самом требовании:

Формирование пояснений по Разделам 8–12

Если необходимо представить налоговому органу пояснения по показателям разделов 8–12 декларации по НДС, то требование будет содержать файл приложений в электронной форме. Нажмите кнопку Подготовить пояснения:

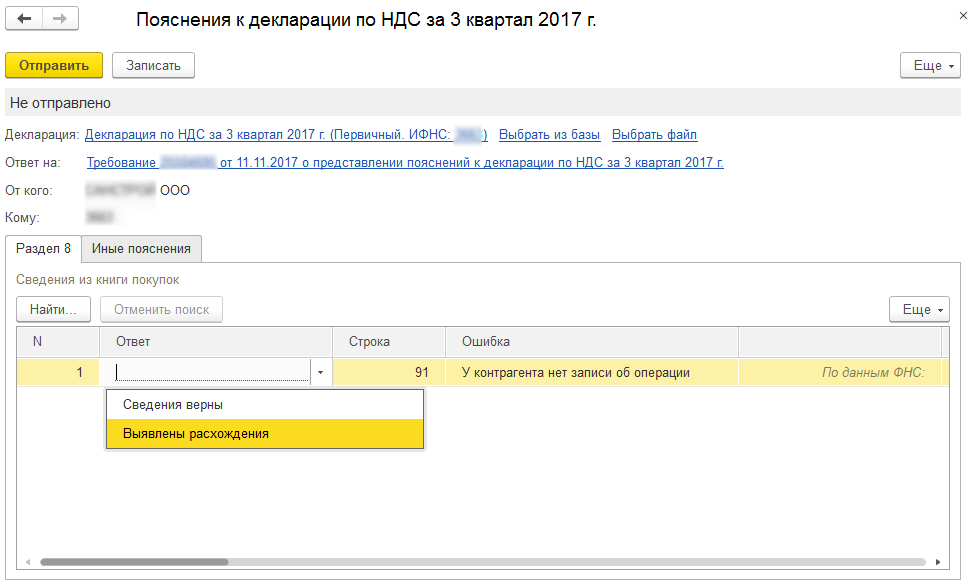

Открывшаяся форма содержит вкладки с номерами разделов, сведения в которых необходимо уточнить в соответствии с поступившим требованием, а также вкладки для формирования других пояснений (по контрольным соотношениям; по сведениям, отсутствующим в книге продаж; по иным основаниям).

На каждой вкладке по разделам находятся строки, которые содержат сведения, поступившие из ФНС и нуждающиеся в перепроверке.

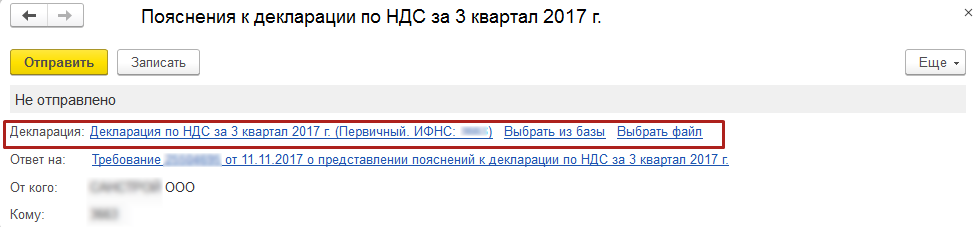

Если в базе найдена отправленная декларация за тот период, год, с тем видом корректировки и по той организации, которые указаны в требовании, то в строке «Декларация» значение будет проставлено автоматически. Если такая декларация не найдена, то выберите вручную отправленный файл декларации по гиперссылке Выбрать из базы или Выбрать файл:

В поле Ответ необходимо выбрать один из двух пунктов:

- Сведения верны — выбирается в том случае, если после проверки налогоплательщик уверен в достоверности сведений, отраженных в соответствующей строке Раздела 8 налоговой декларации, представленной в налоговый орган.

- Выявлены расхождения — выбирается в том случае, когда после проверки налогоплательщик обнаружил ошибки в показателях соответствующей регистрационной записи Раздела 8.

После выбора пункта Выявлены расхождения в табличной части появится дополнительная строка, в которой необходимо указать правильные значения:

Проверьте все нуждающиеся в уточнении строки каждого из разделов. После проверки части сведений сохраните результат, нажав кнопку Записать. Все изменения будут сохранены, и в следующий раз вы сможете продолжить проверку с того места, на котором остановились.

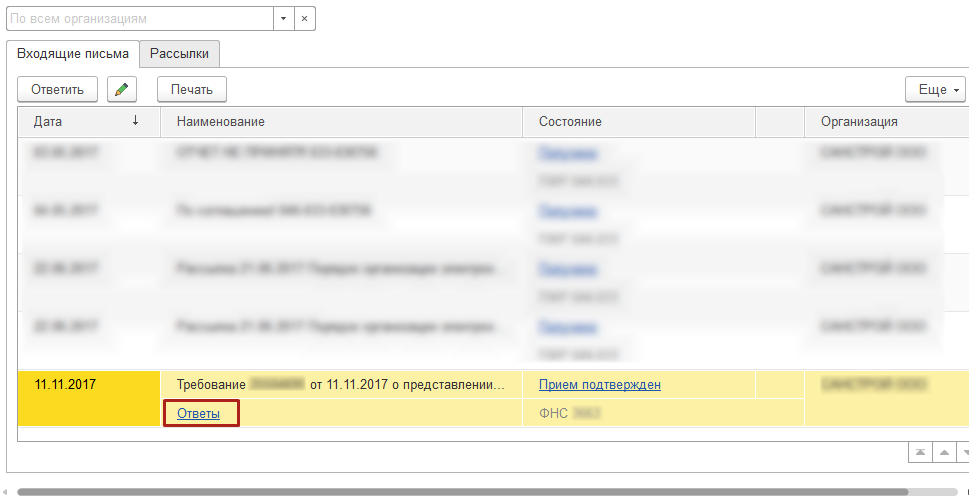

Для продолжения обработки записей зайдите в ранее сохраненное пояснение, нажав кнопку Ответы под строкой с требованием в разделе документов Входящие раздела Регламентированные ответы или по гиперссылке Пояснения в самом требовании. Также перейти к сохраненному пояснению можно из раздела Письма:

Вы можете отправлять налоговому органу пояснения в несколько приемов по мере обработки регистрационных записей. Например, проверив часть записей раздела 8, можно сформировать ответ, нажав кнопку Отправить.

После выполнения этой команды программа выдаст предупреждение о том, что в налоговый орган будут отправлены пояснения только по тем строкам, по которым заполнены значения в поле Ответ. Для продолжения отправки нужно нажать кнопку Отправить пояснение.

Отправленные налоговому органу пояснения, содержащие часть обработанных записей, можно просмотреть из списка документов Входящие, пройдя по гиперссылке Ответы, или из раздела Письма.

Для обработки оставшейся части записей далее будет необходимо повторить процедуру подготовки пояснений, нажав кнопку Подготовить пояснения внутри требования.

В табличной части открывшейся формы Пояснения к декларации будут размещены только необработанные записи, т.е. те, которые еще не были отправлены в налоговый орган. Ранее подготовленные и направленные налоговому органу пояснения можно просмотреть, пройдя по гиперссылке Пояснения на другие строки требования.

Проверив и при необходимости исправив оставшуюся часть записей, следующую часть пояснений нужно также направить налоговому органу по кнопке Отправить.

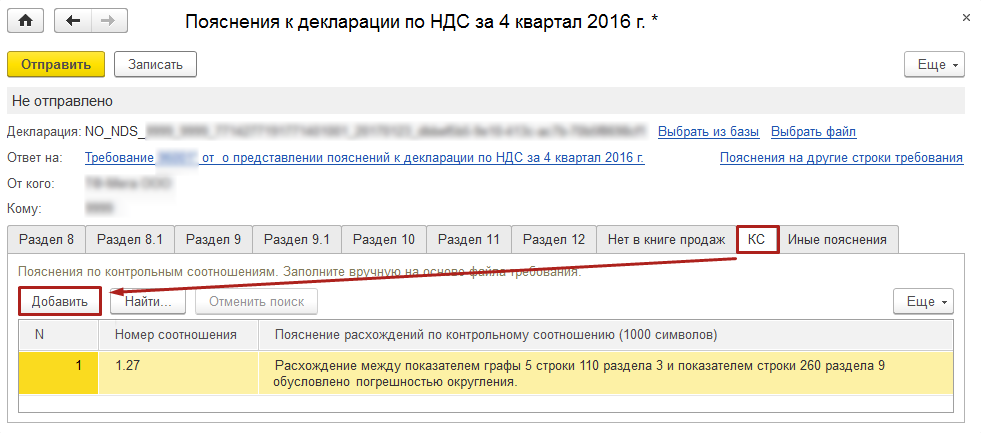

Формирование пояснений по контрольным соотношениям

При необходимости представить пояснения не только по выявленным несоответствиям в разделах 8–12 налоговой декларации, но и по нарушениям контрольных соотношений показателей, откройте документ о представлении пояснений и перейдите на закладку КС, где с помощью кнопки Добавить внесите в графы:

- Номер соотношения — номер контрольного соотношения из полученного Требования, соответствующий приложению к письму ФНС России от 23.03.2015 № ГД-4-3/4550@.

- Пояснение расхождений по контрольному соотношению (1000 символов) — текстовую информацию, поясняющую возникшие расхождения:

Если в результате проверки требования по контрольным соотношениям будут выявлены ошибки, приводящие к изменению стоимостных показателей налоговой декларации, следует представить уточненную налоговую декларацию.

В случае если налогоплательщику было направлено требование о представлении пояснений только по контрольным соотношениям показателей налоговой декларации по налогу на добавленную стоимость, то поступивший файл требования не будет содержать файлы приложений по разделам 8–12.

При подготовке ответа на требование в документе Пояснения к декларации необходимо вручную указать налоговую декларацию, к которой и представляются пояснения, пройдя по гиперссылкам Выбрать из базы или Выбрать файл.

Далее на закладке «КС» нужно представить пояснения, как было описано выше. При этом в документе закладки, предназначенные для исправления показателей Разделов 8–12 декларации по НДС, будут отсутствовать.

Формирование пояснений по иным основаниям

Если согласно требованию необходимо представить пояснения по отсутствию тех или иных регистрационных записей в книге продаж (или по иным ошибкам/противоречиям, выявленным в ходе камерального контроля декларации по НДС), то для формирования пояснений перейдите на соответствующие закладки документа Пояснения к декларации.

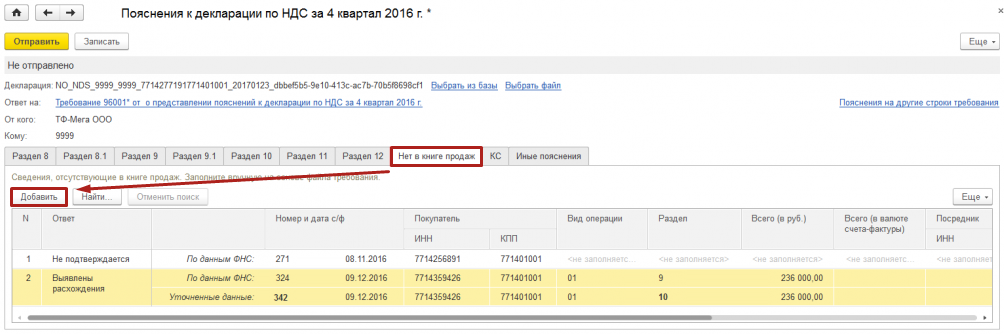

Например, в случае отсутствия в Разделе 9 налогоплательщика регистрационной записи по счету-фактуре, по которому контрагентом была отражена соответствующая регистрационная запись в разделе 8 налоговой декларации, на вкладке Нет в книге продаж:

- по кнопке Добавить вручную перенести в каждую строку информацию из поступившего от налогового органа Требования в формате .pdf (об этом напоминает текст над табличной частью документа);

- представить пояснения по каждой строке, выбрав один из двух возможных вариантов ответа: Не подтверждается или Выявлены расхождения.

Значение Не подтверждается выбирается в том случае, если после проверки налогоплательщик уверен в достоверности сведений, отраженных им в Разделе 9 налоговой декларации (или в Приложении 1 к Разделу 9 уточненной налоговой декларации), представленной в налоговый орган, подтверждая тем самым отсутствие у него соответствующей операции, являющейся объектом налогообложения по НДС, и выставления данного счета-фактуры.

При выборе такого варианта ответа графы Вид операции, Раздел, Всего (в руб.), Всего (в валюте счета-фактуры), Посредник (ИНН/КПП) не заполняются.

Значение Выявлены расхождения выбирается, если в результате проверки налогоплательщик обнаружил ошибку в отражении/неотражении данного счета-фактуры в декларации. После выбора этого вида ответа в табличной части для соответствующей регистрационной записи появляется дополнительная строка.

В строку По данным ФНС необходимо вручную перенести информацию из поступившего от налогового органа требования в формате .pdf, а в строке Уточненные данные указать исправленные значения:

Если в результате проверки было выявлено неправомерное отсутствие регистрационной записи по данному счету-фактуре в книге продаж (дополнительном листе книги продаж), то для исправления допущенной ошибки будет необходимо представить уточненную налоговую декларацию за соответствующий налоговый период, внеся недостающую запись в Приложение 1 к Разделу 9.

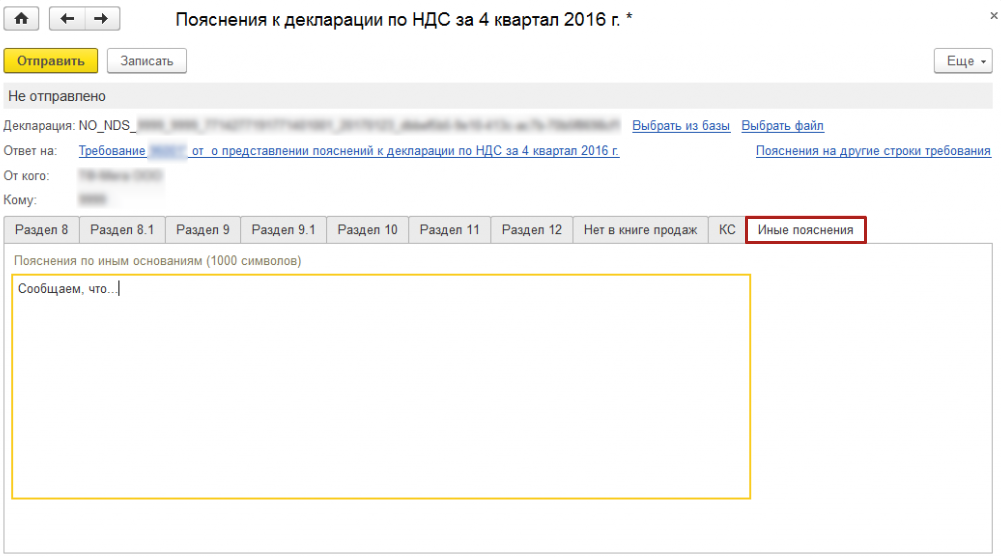

На вкладке Иные пояснения можно представить любую текстовую информацию, поясняющую те или иные несоответствия (расхождения), выявленные при камеральном контроле:

Всю информацию, направленную налоговому органу, можно также увидеть в разделе Отчеты — Письма. Подгружать дополнительные файлы или скан-копии документов к ответу на требование о представлении пояснений по НДС нельзя.

Номер статьи: 129667998

Обновлено: 18.02.2022 07:44+0000