Все методы

прогнозирования базируются на информации

об объекте прогнозирования и его прошлом

развитии. Прогноз, получающийся в

результате применения методов

прогнозирования, определяет ожидаемые

варианты экономического развития. При

этом предполагается, что основные

факторы и тенденции прошлого периода

сохранятся на период прогноза или что

можно обосновать и учесть направление

их изменений в рассматриваемой

перспективе. Такую гипотезу выдвигают

исходя из инерционности развития

социально-экономических явлений и

процессов. Инерционность проявляется

во взаимосвязях, т. e.

сохраняются зависимости, корреляции

прогнозируемой переменной от совокупности

факторных признаков, темпы и направление

развития, вариация показателей на

протяжении длительного периода времени.

Инерционность развития экономики

связана с длительно действующими

факторами (структура основных фондов,

их возраст и эффективность, степень

устойчивости технологических взаимосвязей

отраслей производства и др.).

Для того чтобы

в прогнозе содержалось не только

правильное качественное предсказание,

но и наиболее вероятное количественное

значение прогнозируемого признака,

необходимо, чтобы прогностическая

модель допускала малую ошибку прогноза.

Ошибка прогноза будет тем меньше, чем

меньше срок упреждения и чем длиннее

прошлый период, на информации из которого

построена прогностическая модель, т.

e.

чем длиннее база прогноза. Нет общих

правил определения допустимого срока

упреждения при заданной точности

прогноза, и наоборот: нельзя указать

точность прогноза в зависимости от

срока упреждения. В большинстве случаев

срок упреждения не должен превышать

третьей части длины базы прогноза.

Например, для прогноза на 5 лет желательно,

чтобы база прогноза (ряд динамики)

содержала не менее 15 уровней. В каждом

конкретном случае соотношение длины

базы прогноза и срока упреждения

необходимо обосновывать, используя

имеющуюся информацию.

При прогнозировании

нужно взвешивать все существующие

методы, чтобы воспользоваться тем из

них, который наиболее полно отвечает

данным обстоятельствам. Прежде всего,

следует рассмотреть метод, в котором

исследуемый динамический ряд

экстраполируется. При этом тренд,

краткосрочную осцилляцию, сезонный

эффект объединяют сложением или

умножением, в зависимости от обстоятельств,

с тем чтобы сформировать прогноз. Затем

исследуют ошибки прогноза, т. e.

вычисляют стандартную ошибку оценки

или доверительный интервал оценки,

выражая на языке вероятностей степень

уверенности в том, что оценка лежит в

заданной области. Все эти действия

основываются на том, что исследуемая

выборка извлечена случайным образом

из генеральной совокупности. При

прогнозировании, осуществляя разложение

(на тренд, краткосрочную осцилляцию,

сезонную и случайную компоненты), строят

модель. Ошибки прогноза проявляются и

вследствие ошибок спецификации этой

модели.

Наиболее точный

способ оценивания надежности метода

прогноза состоит в исследовании его

“работы” за какой-либо период. По ряду

рассчитанных ошибок можно сформировать

хорошую эмпирическую оценку ошибки,

которая, вероятно, встретится в будущем.

Однако такой метод оценки надежности

требует большего труда. Разумным

компромиссом оказывается вычисление

ошибок для прошлых моментов времени на

основе текущих значений. Это может

привести к недооценке истинных ошибок,

но, по крайней мере, будет получено

некоторое представление об ошибках в

будущем.

Число единиц

времени, на которое делается прогноз,

называется горизонтом

прогнозирования.

Рассмотрим

теперь наиболее распространенные методы

прогнозирования экономических явлений

и процессов, называемые адаптивными,

так как при получении новой информации

о динамических рядах производится

корректировка параметров моделирования,

т. e.

их адаптация к новым непрерывно

изменяющимся условиям.

9.1. Прогнозирование

с использованием показателей средних

характеристик ряда динамики.

Одним из наиболее распространенных

методов краткосрочного прогнозирования

социально-экономических явлений и

процессов является экстраполяция, т.

e.

распространение прошлых и настоящих

закономерностей, связей, соотношений

на будущее. Наиболее простым методом

экстраполяции одномерных рядов динамики

является использование средних

характеристик: среднего

уровня, среднего абсолютного прироста

и среднего темпа роста.

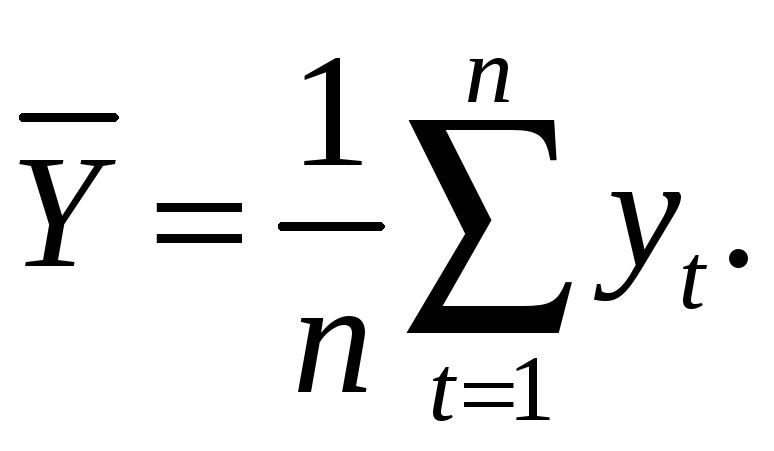

При использовании

среднего уровня ряда динамики в

прогнозировании социально-экономических

явлений прогнозируемый уровень

принимается равным среднему значению

уровней ряда в прошлом:

![]() ,

,

Прогноз вычисляется

на

![]()

моментов времени вперед (период

упреждения), т. e.

до момента

![]()

(горизонт прогнозирования). Получается

прогностическая точечная оценка,

которая, вообще говоря, не совпадает с

фактическими данными. Поэтому для

средней указывается доверительный

интервал прогноза

![]() ,

,

где

![]() табличное

табличное

значение

![]() -критерия

-критерия

Стьюдента с

![]()

= n

— 1 степенями свободы и уровнем доверия

![]()

;

![]() средняя

средняя

квадратичная ошибка средней:

.

.

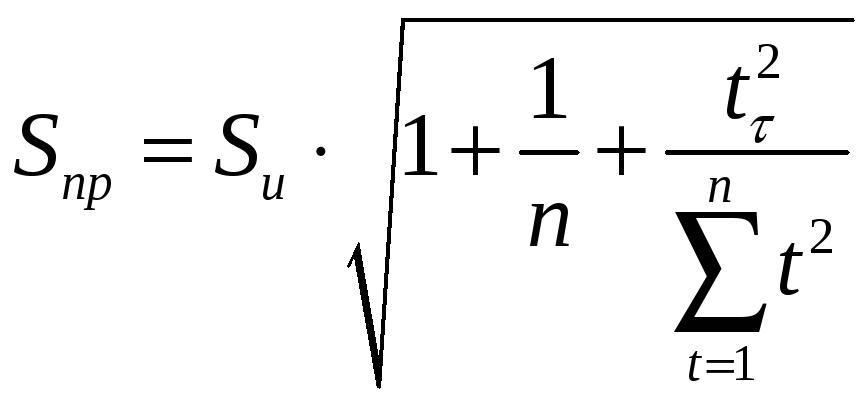

Применение

доверительного интервала для

прогнозирования увеличивает степень

надежности прогноза, но, тем не менее,

прогнозируемый показатель равен среднему

уровню. Чтобы учесть вариацию показателя

вокруг средней в прошлом и будущем, для

прогностической величины вычисляют

доверительный интервал:

(9.1)

так как общая

дисперсия, связанная с колебаемостью

выборочной средней и варьированием

уровней ряда вокруг средней, будет равна

,

,

где

.

.

Если общая

тенденция развития динамического ряда

является линейной или выполняется

неравенство:

где

![]()

— остаточная дисперсия, не объясненная

экстраполяцией по среднему абсолютному

приросту;

![]() —

—

общий прирост показателя от начального

уровня до конечного, то выполняется

экстраполяция по среднему абсолютному

приросту. Прогнозное значение уровня

![]()

определяют по формуле:

![]()

где

![]()

— уровень ряда динамики, принятый за

базу экстраполяции;

![]()

— средний абсолютный прирост;

![]()

— период упреждения.

Если развитие

ряда динамики списывается геометрической

прогрессией или показательной кривой,

то экстраполяция выполняется по среднему

темпу роста. Прогнозируемый уровень

ряда определяется по следующей формуле:

![]()

где

![]()

— средний темп роста;

![]() —

—

уровень ряда динамики, принятый за базу

экстраполяции.

В качестве

базового уровня для экстраполяции

берется последний уровень ряда

![]() ,

,

так как будущее развитие начинается

именно с этого уровня. В некоторых

случаях в качестве базового уровня

лучше брать расчетный уровень,

соответствующий тренду, описывающему

динамический ряд. Для этого определяют

экспоненциальную кривую и на ее основе

находят базовый уровень. Для выбора

базового уровня можно прибегнуть к

усреднению нескольких последних уровней,

т. e.

вычислить экспоненциальную или

геометрическую среднюю нескольких

последних уровней.

Отметим, что

если уровни ряда динамики непрерывно

возрастают за рассматриваемый период,

то средний темп роста вычисляют по

формуле

где

![]()

— число цепных темпов роста;

![]()

— произведение уровней динамического

ряда;

![]()

— цепной темп роста;

![]()

— сумма порядковых номеров уровней

динамического ряда;

![]()

— начальный уровень ряда.

Если же уровни

ряда динамики в одни годы растут, а в

другие снижаются, то для вычисления

среднего темпа роста можно воспользоваться

следующей формулой:

![]()

Доверительный

интервал прогноза по среднему темпу

роста может быть построен в случае,

когда средний темп роста определяется

по экспоненциальной функции.

Указанные

способы экстраполяции тренда динамического

ряда являются весьма приближенными.

Пример 9.1.

Выпуск цемента за период с 1975 по 1990 г.

характеризуется динамическим рядом,

представленным в табл. 9.1.

Проиллюстрируем

построение прогнозов с использованием

средних характеристик данного ряда

динамики: среднего уровня, среднего

абсолютного прироста и среднего темпа

роста.

При экстраполяции

на основе среднего уровня ряда используется

принцип, при котором прогнозируемый

уровень принимается равным среднему

значению уровней в прошлом:

![]()

Таблица 9.1

-

Год, t

Производство цемента, млн.т..

Год, t

Производство цемента, млн.т

1975

122

1983

128

1976

124

1984

130

1977

127

1985

131

1978

127

1986

145

1979

123

1987

137

1980

125

1988

139

1981

127

1989

140

1982

124

1990

142

Доверительный

интервал прогноза для средней вычислим

по формуле (9.1):

.

.

Табличное

значение t-статистики

Стьюдента

![]()

с

![]()

= n

— 1 = 15 степенями свободы при уровне

доверия

![]()

= 0,05 равно

![]() =

=

2,13. Среднее квадратичное отклонение,

связанное с выборочной средней и

варьированием уровней ряда вокруг

средней, равно:

Подставив

найденные значения в формулу (9.1), полущим

доверительный интервал (116,1639; 143,9561),

который с доверительной вероятностью

0,95 включает прогнозируемое значение

производства цемента равно:

![]()

млн.т.

Считая,

что общая тенденция производства цемента

является линейной, прогноз производства

цемента на 1991г. вычислим по среднему

абсолютному приросту:

![]()

За базу экстраполяции примем среднее

арифметическое трех последних уровней

исходного динамического ряда:

![]()

Средний

абсолютный прирост

![]()

Тогда прогнозное

значение уровня на 1991г.

![]()

(млн.т.)

Экстраполяция по

среднему темпу роста осуществляется

по формуле

![]()

где

За базу экстраполяции

примем среднее арифметическое трех

последних уровней, т. e.

![]() 140,3.

140,3.

В этом случае прогнозируемый уровень

ряда равен:

![]()

(млн.т.)

Доверительные

интервалы прогноза по среднему абсолютному

приросту и среднему темпу роста могут

быть получены в том случае, когда общая

тенденция развития является линейной

или когда средний темп роста определяется

с помощью статистического оценивания

параметров экспоненциальной кривой.

9.2. Прогнозирование

динамики социально-экономических

явлений по трендовым моделям.

Прогнозирование с помощью трендов —

также один из простейших и распространенных

методов статистического прогнозирования.

Суть этого метода заключается во

временной экстраполяции. При этом

предполагается, что:

— период, для

которого построен тренд, достаточен

для выявления тенденции;

— анализируемый

процесс устойчив и обладает инерционностью;

— не ожидается

сильных внешних воздействий на изучаемый

процесс, которые могут серьезно повлиять

на тенденцию развития.

При соблюдении

этих условий экстраполяция осуществляется

путем подстановки в уравнение тренда

значения независимой переменной

![]() ,

,

соответствующей периоду упреждения

(прогноза). Получается точечная оценка

прогнозируемого показателя (в конкретном

году, квартале, месяце, дне) по уравнению,

описывающему тенденцию. Полученный

прогноз является средней оценкой для

прогнозируемого интервала времени, так

как тренд характеризует некоторый

средний уровень на каждый момент времени.

Отдельные наблюдения, как правило,

отклоняются от него в прошлом. Естественно

ожидать, что подобные отклонения будут

происходить и в будущем. Поэтому

определяется область, в которой с

определенной вероятностью следует

ожидать прогнозируемое значение, т. e.

вычисляется доверительный интервал:

![]() ,

,

(9.2)

где

![]()

— точечный прогноз на момент

![]()

+

![]() ;

;

![]()

— табличное значение

![]() -критерия

-критерия

Стьюдента с

![]()

степенями свободы при уровне доверия

![]() ;

;

![]()

— число параметров тренда;

![]()

— средняя квадратичная ошибка тренда:

.

.

В основу расчета

доверительного интервала прогноза

положен показатель, определяющий

колеблемость ряда заданных значений

признака. Чем выше эта колеблемость тем

менее определено положение тренда и

тем уже должен быть интервал для вариантов

прогноза при одном и том же уровне

доверия. В качестве такого показателя

ряда наблюдаемых значений признака

обычно рассматривается среднее

квадратичное отклонение фактических

наблюдений от расчетных, полученных

при выравнивании динамического ряда,

т. e.

средняя квадратичная ошибка тренда.

Доверительный

интервал (9.1) учитывает неопределенность,

связанную с положением тренда. Но он

должен учитывать также и возможность

отклонения от тренда, т. e.

среднюю квадратичную ошибку прогноза

![]() .

.

Тогда доверительный интервал прогноза

будет иметь вид

![]() .

.

(9.3)

Стандартная

ошибка прогноза, когда тренд описывается

прямой

![]() ,

,

вычисляется по формуле:

и доверительный

интервал (9.2) примет вид

![]()

(9.4)

где

![]()

— среднее квадратичное отклонение

фактических уровней динамического ряда

от расчетных, называемая стандартной

ошибкой тренда; К — величина, зависящая

только от длины динамического ряда и

периода упреждения

![]() ;

;

![]()

табличное значение

![]()

— критерия Стьюдента с

![]()

= n-2

степенями свободы при уровне доверия

![]() .

.

С увеличением

![]()

значения К уменьшаются, а с увеличением

![]()

— увеличиваются. Поэтому достаточно

надежный прогноз получается при

относительно большом числе наблюдений

(для линейного тренда n

= 6, для параболического второй степени

n

= 13, для кубического n

= 23), когда период упреждения не очень

большой. При одном и том же

![]()

с ростом

![]()

доверительный интервал прогноза

увеличивается. Кроме того, доверительный

интервал прогноза при одной и той же

величине средней квадратичной ошибки

![]()

будет тем шире, чем выше степень

полинома, характеризующего тренд.

Доверительные

интервалы для линейного тренда,

изображены на рис. 9.1.

Рис.

9.1

Проиллюстрируем

нахождение прогноза по уравнению тренда

и построение доверительного интервала

на примере.

Пример

9.2. Рассмотрим

динамический ряд, характеризующий

производительность труда с февраля

1988г. по апрель 1989г. (см. пример 3.7). Для

данного ряда наилучшей функцией,

характеризующей тренд, была признана

прямая

![]() ,

,

поэтому прогностическая модель имеет

вид:

![]() .

.

Прогнозирование

с помощью этой модели осуществляется

весьма просто: необходимо вместо

![]()

в уравнение подставить нужное значение

и найти прогноз. Так, для прогнозирования

производительности труда в апреле

1989г. нужно подставить

![]() =

=

15, вследствие чего

![]()

Если прогноз

необходимо сделать в году

![]() ,

,

a

период упреждения равен

![]() ,

,

то в прогностическую модель подставляется

значение

![]() ,

,

где n

= 14 соответствует марту 1989г. Доверительные

интервалы найдем, используя выражение

(9.3). Необходимые для этого значения

![]()

можно определить из соответствующей

таблицы (см. [19,прил. 7]). Результаты

вычислений сведены в табл. 9.2.

Таблица 9.2

-

Месяц

и год, t

Факти-

ческий

уровень

Выравнен-

ное значе-

ние и про-

гноз

90% доверительный

интервал

нижняя

граница

верхняя

граница

02.1988

20

22,72

2,72

—

—

—

03.1988

24

24,63

0,63

—

—

—

04.1988

28

26,54

1,46

—

—

—

05.1988

30

28,45

1,55

—

—

—

06.1988

31

30,36

0,64

—

—

—

07.1988

33

32,27

0,73

—

—

—

08.1988

34

34,18

0,18

—

—

—

09.1988

37

36,09

0,91

—

—

—

10.1988

38

38,00

0,0

—

—

—

11.1988

40

39,91

0,09

—

—

—

12.1988

41

41,82

0,82

—

—

—

01.1989

43

43,73

0,73

—

—

—

02.1989

45

45,64

0,64

—

—

—

03.1989

48

47,55

0,45

—

—

—

04.1989

—

49,46

1,15

2,0462

47,11

51,81

05.1989

—

51,37

1,15

2,1000

48,95

53,78

06.1989

—

53,28

1,15

2,1590

50,80

55,76

Среднее

квадратичное отклонение равно 1,15. Из

таблицы видим, что доверительные

интервалы оказались достаточно широкими

— свыше 9% прогнозируемого уровня.

Этот пример

показывает, что экстраполяция по тренду

— достаточно грубая операция, основывающаяся

на целом ряде допущений.

9.3.

Построение доверительных интервалов

для полиномиальных трендов.

При построении доверительных интервалов

прогнозов будет предполагать, что ошибки

прогнозов связаны только с ошибками в

оценках параметров прогностических

моделей.

Предположим,

что тренд описывается прямой, квадратичной

и кубической параболами. Для построения

доверительных интервалов прогнозов,

определяемых линейным и параболическим

трендами, определяем стандартные ошибки

прогноза по формулам:

— для линейного

тренда

;

;

— для тренда,

определяемого параболой второго порядка,

;

;

— для тренда,

определяемого параболой третьего

порядка,

.

.

Сопоставляя

подкоренные выражения стандартных

ошибок, видим, что при одном и том же

значении

![]()

доверительный интервал прогноза тем

шире, чем выше степень полинома,

характеризующего тренд. Это объясняется

тем, что дисперсия уравнения тренда

определяется как взвешенная сумма

дисперсий соответствующих параметров

уравнений. Хотя средняя квадратичная

ошибка тренда является не единственной

характеристикой, определяющей ширину

доверительного интервала, однако она

оказывает преобладающее влияние на эту

величину.

9.4.

Построение доверительных интервалов

для трендов, приводимых к линейному.

Процедура построения доверительных

интервалов полностью переносится и на

случаи, когда уравнение кривой может

быть после некоторых преобразований

сведено к линейному тренду. Оценивание

параметров преобразованных уравнений,

как было указано ранее, осуществляется

методом наименьших квадратов.

В

практике криволинейного выравнивания

широко распространены два вида

преобразований: логарифмирование и

обратное преобразование

![]() .

.

При этом возможно преобразование как

зависимой переменной

![]() ,

,

так и независимой

![]()

или одновременно той и другой.

Рассмотрим

процедуру построения доверительного

интервала прогноза для модифицированной

экспоненты

![]()

Прологарифмировав

уравнение, получим линейную функцию от

![]() :

:

![]() .

.

Пусть

асимптота

![]()

задана, т.е.

![]() ,

,

и не содержит ошибки. Обозначим

![]() .

.

Тогда доверительный интервал прогноза

для модифицированной экспоненты будет

определяться как доверительный интервал

(9.3) для прямой, т.е.

![]() ,

,

где

![]()

среднее квадратичное отклонение от

тренда

![]() .

.

Зная границы доверительного интервала

для

![]() ,

,

легко определить доверительные границы

прогноза для

![]() :

:

![]() .

.

(9.5)

Так

как экспоненциальная кривая

![]()

логарифмированием преобразуется к виду

![]() ,

,

то доверительный интервал прогноза

имеет вид

![]() .

.

(9.6)

В доверительных

интервалах (9.4) и (9.5)

.

.

Пример

9.3.

В табл. 9.3 дан динамический ряд,

характеризующий объем продаж.

Таблица

9.3

-

Год

Объем продаж

,

,

млн.р.Год

Объем продаж

,

,

млн.р.1971

288

1981

765

1972

308

1982

823

1973

345

1983

877

1974

382

1984

915

1975

436

1985

974

1976

535

1986

1035

1977

562

1987

1128

1978

603

1988

1232

1979

650

1989

1274

1980

681

1990

1318

Для

выбора функции тренда применим метод

характеристик. Построив графики

скользящих средних приростов и их

характеристик, сделаем вывод о том, что

тренд описывается показательной функцией

![]() .

.

Прологарифмировав уравнение, получим

прямую

![]() ,

,

оценку параметров которой осуществим

методом наименьших квадратов. Итак,

наилучшей функцией, характеризующей

объем продаж, является функция

![]() .

.

Для

построения доверительного интервала

прогноза вычислим прежде всего среднее

квадратичное отклонение:

![]() .

.

Используя

формулу (9.5), строим доверительные

интервалы прогноза для периода упреждения:

![]() Значения

Значения

коэффициента

![]()

будут равны соответственно:

,

,

![]() ,

,

![]()

Значение

квантиля

![]() ,

,

взятое из таблицы распределения Стьюдента

при заданном уровне значимости

![]()

и

![]()

степенях свободны, равно

![]() .

.

Вычислим для

![]() значения

значения

![]() :

:

Тогда

доверительные интервалы, для

![]() ,

,

будут иметь вид:

Прогноз

для

![]() составит

составит

соответственно:

![]()

Вычисленные

значения прогноза принадлежат

соответствующим доверительным интервалам.

Отметим еще раз,

что процедура разработки прогноза с

использованием аналитического

выравнивания тренда состоит из

предварительного выбора одной или

нескольких кривых, которые наилучшим

образом соответствуют характеру

изменения ряда динамики, оценки параметров

выбранных кривых, проверки их адекватности

прогнозируемому процессу, окончательного

выбора кривой роста и вычисления

точечного и интервального прогнозов.

9.5.

Прогнозирование методом экспоненциального

сглаживания.

Вначале введем понятие экспоненциальной

средней.

При вычислении скользящих средних –

простой и взвешенной – всем уровням

динамического ряда присваивались

одинаковые веса. Вес отдельного наблюдения

указывает на часть вклада его значения

в значение средней. В случае простой

скользящей средней эта часть равна

![]()

для наблюдений, входящих в среднюю, и

нулю для наблюдений, отсутствующих в

ней. При этом недавние данные имеют тот

же вес, что и данные, относящиеся к

далекому прошлому (старые). Однако

понятно, что недавние данные имеют более

важное значение и должны иметь больший

вес. Поэтому предлагается процедура

усреднения с разными весами. При этом

система весов образует ряд, в котором

веса убывают во времени по экспоненциальному

закону:

![]() ,

,

![]() .

.

Сумма этого ряда

стремится к единице при неограниченном

увеличении числа слагаемых.

Используя

экспоненциально взвешенные веса,

экспоненциально взвешенную среднюю

первого порядка будем вычислять по

формуле

![]()

, (9.7)

которую можно

преобразовать к виду:

![]()

(9.8)

На основе этого

уравнения строятся другие модели

экспоненциального сглаживания.

Иногда при

построении моделей прибегают к вычислению

экспоненциально взвешенных средних

более высоких порядков, т.е. средних,

получаемых путем многократного

экспоненциального сглаживания. Такая

средняя вычисляется по формуле:

![]()

(9.9)

Из этой формулы

легко получаются выражения:

![]()

Экспоненциально

взвешенная средняя имеет ряд преимуществ

перед традиционной скользящей средней.

1.

Для вычисления экспоненциально взвешенной

средней

![]()

используется предыдущая экспоненциально

взвешенная средняя

![]()

и последнее значение уровня

![]() .

.

2. Для построения

прогноза по экспоненциально взвешенной

средней необходимо задать начальную

оценку прогноза. При поступлении новых

данных прогнозирование можно продолжать

незамедлительно, т.е. нет необходимости

заново строить процедуру вычисления

прогноза.

3. В экспоненциально

взвешенной средней значения весов

убывают со временем, т.е. нет такой точки,

на которой веса обрываются.

Метод

экспоненциально взвешенной средней

разработан для анализа динамических

рядов, состоящих из большего числа

наблюдений. Поэтому, если динамические

ряды слишком короткие (![]()

уровней) и в случае, когда темпы роста

и прироста велики, метод не “успевает”

отразить все изменения. Метод тем точнее,

чем больше число наблюдений (уровней

динамического ряда).

Рассмотрим

теперь, как применяется метод

экспоненциально взвешенной средней

при прогнозировании экономических

показателей.

Предположим,

что динамический ряд представлен в виде

![]() ,

,

где

![]()

— тренд;

![]()

— случайная компонента. Если на изучаемом

интервале времени коэффициенты

уравнения, описывающего тренд, остаются

неизменными, то для построения модели

прогноза можно использовать метод

наименьших квадратов. Однако в течение

анализируемого периода коэффициенты

уравнения тренда изменяются во времени.

И так как динамические ряды, характеризующие

экономические процессы, содержат

небольшое число уровней, применение

метода наименьших квадратов для оценки

параметров модели прогноза может

привести к существенным ошибкам. Поэтому

применяется метод

экспоненциально взвешенной средней,

в котором новым данным придаются большие

веса, чем старым.

Пусть

тренд определяется линейной функцией

![]() .

.

Как показал Р.Г. Браун, оценки коэффициентов

![]()

и

![]()

выражаются через экспоненциально

взвешенные средние по формулам:

![]() .

.![]()

Прогноз для

случая, когда тренд характеризуется

линейной функцией, вычисляется по

формуле

![]() .

.

(9.10)

Чтобы

воспользоваться формулой (9.9) для

прогнозирования, нужно определить

значения параметров

![]()

и

![]() ,

,

которые выражаются через экспоненциально

взвешенные средние. А из формул (9.7) и

(9.8) следует, что для вычисления

![]()

и

![]()

необходимо задать начальные значения

![]()

и

![]()

или в общем случае

![]() ,

,

которые будем называть в дальнейшем

начальными условиями.

Начальные

условия либо задают исходя из экономических

соображений (например, из величины

лага), либо вычисляют по формулам:

![]()

В

качестве значений коэффициентов

![]()

и

![]()

нужно брать коэффициенты уравнения

тренда, полученные методом наименьших

квадратов, т.е. найденные при решении

системы

Затем вычисляются

экспоненциально взвешенные средние

первого и второго порядков:

![]() ,

,

![]() ,

,

…

![]() ,

,

![]() ,

,

…

Ошибка прогноза

при использовании доверительного

интервала (9.3) определяется по формуле

,

,

где

![]()

– средняя квадратичная ошибка,

характеризующая отклонения от линейного

тренда:

.

.

При

использовании прогностической модели

(9.10) одной из основных проблем является

выбор оптимального значения параметра

сглаживания

![]() ,

,

где

![]() .

.

От численного значения

![]()

зависит, насколько быстро будет

уменьшаться вес предшествующих

наблюдений, т.е. насколько быстро будет

уменьшаться степень их влияния на

сглаженный уровень. Это значит, что

чувствительность экспоненциально

взвешенной средней в целях повышения

адекватности прогностической модели

может быть в любой момент изменена путем

изменения значений

![]() .

.

Чем больше

![]() ,

,

тем выше чувствительность средней. Чем

меньше значение

![]() ,

,

тем устойчивее становится экспоненциально

взвешенная средняя. Если подходящими

оказываются более высокие значения

![]() ,

,

это указывает на нарушение условий

стационарности и означает, что

экспоненциально взвешенная средняя

становится неприемлемой для прогнозирования.

Значения

![]()

при условии равенства среднего значения

степени старения данных можно выбирать,

используя формулу

![]()

или

![]() .

.

Значения

![]() ,

,

используемые в области экономического

прогнозирования, находятся в пределах

от 0,05 до 0,3. Длина усреднения в скользящем

среднем с точки зрения чувствительности

прогноза может быть найдена в соответствии

с

![]()

из таблицы

-

0,05

0,1

0,2

0,3

39

19

9

6

Достоинство

метода экспоненциально взвешенной

средней по сравнению с другими методами

состоит в его точности, которая

увеличивается с увеличением числа

уровней динамического ряда. Но остается

нерешенной проблема выбора оптимального

значения параметра сглаживания

![]()

и начальных условий. Точность прогноза

по этому методу падает с увеличением

горизонта прогнозирования.

Пример

9.4.

Рассмотрим динамический ряд, характеризующий

производство цемента (таблица 9.4).

.

Таблица

9.4

-

Год

Производство цемента

,млн. т.

Год

Производство

цемента

,млн. т.

Год

Производство цемента

,млн. т

1975

122

1981

127

1987

137

1976

124

1982

124

1988

139

1977

127

1983

128

1989

140

1978

127

1984

130

1990

142

1979

123

1985

131

20811980

125

1986

135

Для

построения тренда

![]()

описывающего динамический ряд, начало

координат было перенесено в середину

ряда. Тогда система нормальных уравнений

для оценки параметров тренда упрощается:

Решая

ее, находим:

![]()

![]() .

.

Уравнение тренда имеет вид:

![]() .

.

Для

прогноза выпуска цемента на 1991 г.

воспользуемся формулой (9.10). Оценки

коэффициентов

![]()

и

![]()

найдем из выражений:

![]()

![]()

которые

содержат экспоненциально взвешенные

средние

![]()

и

![]() и

и

параметр

![]()

. Параметр сглаживания

![]()

положим равным 0,15, так как для

![]()

рекомендуется брать

![]()

в нашем примере

![]() .

.

Вычисление

![]()

и

![]()

осуществим по рекуррентной формуле

(9.9), предварительно определив начальные

условия

![]()

и

![]()

![]() ,

,

![]() ,

,

где,

![]()

и

![]()

— коэффициенты уравнения тренда. Тогда:

![]() ,

,

![]()

Затем

вычисляем

![]()

и

![]()

![]() ,

,

![]()

и

осуществляем прогноз на 1976 г. Далее по

рекуррентной формуле (9.9) вычисляем

новые

![]()

и

![]() :

:

![]() ,

,

![]() ,

,

и по

ним находим

![]()

и

![]()

которые используем для прогноза

производства цемента на 1977 г., и т.д. В

таблице 9.5 приведены:

— экспоненциально

взвешенные средние, вычисленные по

формуле (9.9);

-соответствующие

коэффициенты

![]()

и

![]() ;

;

— результаты

прогноза и отклонения фактических

уровней от прогнозируемых в случае

ретроспективного прогноза;

— указан прогноз

производства цемента на 1991 г.

Таблица

9.5

|

Год |

Производст-во цемента, млн. т |

|

|

|

|

Прогноз |

Отклонение

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1976 |

124 |

125,82 |

123,36 |

128,28 |

0,43 |

128,71 |

-4,71 |

|

1977 |

127 |

125,60 |

123,70 |

127,50 |

0,34 |

127,84 |

-0,84 |

|

1978 |

127 |

125,81 |

124,02 |

127,60 |

0,32 |

127,95 |

-0,92 |

|

1979 |

123 |

125,39 |

124,23 |

126,55 |

0,20 |

126,75 |

-3,75 |

|

1980 |

125 |

125,33 |

124,39 |

126,27 |

0,17 |

126,44 |

-1,44 |

|

1981 |

127 |

125,58 |

124,57 |

126,59 |

0,18 |

126,77 |

0,23 |

|

1982 |

124 |

125,39 |

124,69 |

125,99 |

0,11 |

126,10 |

-2,10 |

|

1983 |

128 |

125,74 |

124,85 |

126,63 |

0,16 |

126,69 |

1,31 |

|

1984 |

130 |

126,38 |

125,08 |

127,68 |

0,23 |

127,91 |

2,09 |

|

1985 |

131 |

127,07 |

125,38 |

128,76 |

0,30 |

129,06 |

1,94 |

|

1986 |

135 |

128,26 |

125,81 |

130,71 |

0,43 |

131,14 |

3,86 |

|

1987 |

137 |

129,57 |

126,37 |

132,77 |

0,56 |

133,33 |

3,67 |

|

1988 |

139 |

130,98 |

127,06 |

134,90 |

0,69 |

135,59 |

3,41 |

|

1989 |

140 |

132,33 |

127,85 |

136,81 |

0,79 |

137,60 |

2,40 |

|

1990 |

142 |

133,78 |

128,74 |

138,82 |

0,89 |

139,71 |

2,99 |

|

1991 |

— |

135,01 |

129,68 |

140,34 |

0,94 |

141,28 |

— |

Для

прогноза производства цемента на 1991 г.

использовались следующие значения

экспоненциально взвешенных средних:

![]() ,

,

![]()

и оценки коэффициентов модели

![]() ,

,

![]() .

.

Ошибку прогноза вычислим по формуле

где

средняя квадратичная ошибка

Тогда

доверительный интервал прогноза

определяется в виде (9.3), где

![]()

— квантиль распределения Стьюдента при

уровне доверия

![]()

и числе степеней свободы

![]() ,

,

равный

![]() .

.

Подставив значения

![]()

и

![]() ,

,

получим доверительный интервал прогноза

![]() .

.

9.6.

Прогнозирование методом гармонических

весов.

Автор метода

гармонических весов

польский статистик З. Хевиг предложил

проводить экстраполяцию по скользящему

тренду. При этом отдельные точки ломаной

линии взвешиваются с помощью гармонических

весов, что позволяет более поздним

уровням динамического ряда придавать

больший вес.

Рассмотрим

временной ряд

![]() ,

,

математическая модель которого имеет

вид

![]() ,

,

где

![]() —

—

неслучайная функция времени (тренд);

![]()

— стационарная случайная компонента.

Если

нет достаточно достоверной априорной

информации о закономерностях изменения

изучаемого экономического явления, то

простая экстраполяция по тренду может

привести к существенным ошибкам. Поэтому

условно можно предположить, что некоторым

приближением фактического тренда

![]()

— является ломаная линия, каждое звено

которой сглаживает заданное число

уровней динамического ряда

![]() .

.

Таким образом, ломаную линию можно

представить как скользящий тренд.

Проводя экстраполяцию по скользящему

тренду и взвешивая при этом отдельные

точки ломаной линии, с тем чтобы более

поздним наблюдениям придать больший

вес, получаем прогноз. Доверительный

интервал для прогнозируемых показателей

строится с использованием неравенства

Чебышева.

Для

применения метода гармонических весов

ряд динамики разбивается на интервалы,

каждый из которых содержит 3 – 5 уровней.

Число интервалов

![]()

меньше

![]() .

.

Для каждого интервала определяется

линейный тренд

![]()

Причем

для

![]()

для

![]()

для

![]() .

.

Оценивание

параметров скользящего тренда

осуществляется методом наименьших

квадратов. Вычислив оценки параметров

![]()

и

![]() ,

,

получим

![]() уравнение.

уравнение.

Вычислим далее значение

![]()

в

точках

![]() ,

,

где

![]() .

.

Для каждого уравнения

![]()

получим число значений функции

![]() ,

,

равное числу уровней, содержащихся в

интервале скольжения. Образуем множества

![]() ,

,

значений функции —

![]() ,

,

для которых

![]() .

.

Эти функции обозначим

![]() ,

,

а число таких функций —

![]() .

.

Вычислим средние функций, содержащихся

в построенных множествах:

(9.11)

Соединив

точки

![]()

отрезками прямой, получим тренд

исследуемого динамического ряда в виде

ломаной линии.

Затем

проверим гипотезу о том, что отклонения

![]()

от скользящего тренда имеют случайный

характер. Для проверки гипотезы

![]() ,

,

состоящий в том, что отклонения от

скользящего тренда образуют стационарный

процесс, строится автокорреляционная

функция, которая представляет собой

множество коэффициентов корреляции

между динамическим рядом, состоящим из

отклонений

![]() ,

,

и этим же рядом, сдвинутым относительно

первоначального положения на

![]()

моментов

времени. Нормированная автокорреляционная

функция отклонений вычисляется по

формуле

(9.12)

где

![]()

Величину

![]()

называют сдвигом.

Сдвиг, которому соответствует наибольший

коэффициент автокорреляции, называют

временным

лагом.

График нормированной автокорреляционной

функции называют коррелограммой.

Для

построения коррелограммы на оси абсцисс

откладывают значения

![]() ,

,

а на оси ординат — значения коэффициентов

автокорреляции

![]() .

.

Затем точки с координатами

![]()

соединяют

отрезками прямой. В результате получают

ломаную линию, которая и называется

коррелограммой.

При

вычислении коэффициентов автокорреляции

с ростом

![]()

число коррелируемых пар уменьшается,

а известно, что при небольшом числе

наблюдений существенными оказываются

лишь большие коэффициенты. Поэтому

наибольшее значение

![]()

должно быть таким, чтобы число пар

наблюдений оказалось достаточным для

вычисления коэффициентов автокорреляции

![]() .

.

На практике ориентируются на правило,

из которого следует, что

![]() .

.

Значения

автокорреляционной функции образуют

ряд

![]() ,

,

![]() ,

,

…,

![]()

(верхний индекс означает число наблюдений,

для которого вычисляется автокорреляционная

функция). Затем исключают из динамического

ряда первый или последний уровень и

вычисляют значения автокорреляционной

функции

![]() ,

,

![]() ,

,

…,

![]() .

.

Продолжая указанный процесс, исключают

![]()

уровней динамического ряда и вычисляют

значения

![]()

автокорреляционных

функций. Таким образом, получают

![]() групп

групп

коэффициентов автокорреляции, в каждой

из которых будет

![]()

коэффициентов. Отклонения от скользящего

тренда образуют стационарный в широком

смысле процесс, если коэффициенты

автокорреляции, входящие в одну и ту же

группу, однородны.

Проверка

на однородность коэффициентов

автокорреляции

производится следующим образом. Для

каждого

![]() ,

,

входящего в

![]()

– ю группу, вычисляют

![]()

критерий:

,

,

![]() .

.

Затем

для этой группы находят среднюю

и вычисляют величину

,

(9.13)

которая

распределена по закону

![]() —

—

квадрат с

![]()

степенями свободы. Тогда, сравнивая

вычисленное значение величины (9.13) с

табличным, при

![]()

с вероятностью

![]()

принимаем гипотезу об однородности

рассматриваемой группы коэффициентов

автокорреляции. Аналогичную проверку

однородности проводим для всех групп

коэффициентов автокорреляции. Если

гипотеза об однородности принимается

для всех групп, то делаем вывод о том,

что отклонения от скользящего тренда

образуют стационарный в широком смысле

случайный процесс. Кроме того, если

значения автокорреляционной функции,

вычисленные для ряда отклонений от

скользящего тренда, уменьшаются, это

значит, что более поздняя информация

сильнее отражается на прогнозируемой

величине, чем более ранняя.

Установив, что

отклонения образуют стационарный

процесс, вычисляем приросты, равные

разностям средних значений скользящих

трендов:

![]() .

.

Средняя приростов

вычисляется по формуле

![]() ,

,

где

![]()

гармонические коэффициенты, удовлетворяющие

следующим условиям:

![]() ,

,

![]() .

.

(9.14)

Гармонические

коэффициенты

![]()

определяем так, чтобы более поздним

наблюдениям придавались большие веса.

Для этого полагаем

![]() ,

,

где

![]() ,

,

т.е.

![]()

![]()

![]()

![]()

![]() .

.

Следовательно,

![]()

и гармонические коэффициенты

![]()

удовлетворяют условиям (9.14).

Предположим,

что приросты

![]()

являются значениями случайной величины

![]()

с математическим ожиданием

![]()

и дисперсией

![]() .

.

Тогда

их оценками будут средняя приростов

![]()

и статистическая дисперсия

.

.

Применив неравенство Чебышева, можно

записать:

![]() ,

,

где

![]()

заданное положительное число;

![]()

. Так как значения

![]()

коррелированны между собой, то

![]()

в неравенстве Чебышева является величиной

переменной, вычисляемой по формуле

![]() .

.

Прогнозирование

методом гармонических весов производится

путем прибавления к последнему значению

ряда динамики

![]()

среднего прироста

![]() ,

,

т.е.

![]() .

.

Доверительный интервал прогноза имеет

вид:

![]() .

.

Пример

9.5.

Рассмотрим динамический ряд, характеризующий

производство цемента (см. таблицу 9.5).

Этот динамический ряд не имеет

скачкообразных изменений и достаточно

хорошо описывается линейным трендом.

Поэтому для дисконтирования уровней

ряда динамики с целью определения

прогноза производства цемента в 1991 г.

применим метод гармонических весов.

Построим вначале скользящий тренд. Для

этого разобьем исходный ряд динамики

на интервалы, каждый из которых содержит

5 уровней. Для каждого интервала скольжения

строим методом наименьших квадратов

линейный тренд

![]() .

.

Так, первый интервал скольжения состоит

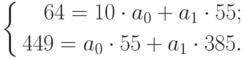

из уровней 122, 124, 127, 127, 123, то система

нормальных уравнений для оценки

параметров, имеет вид

откуда

находим

![]() ,

,

![]() .

.

Следовательно, линейный тренд для

первого интервала скольжения выражается

уравнением

![]()

Аналогично

определяем параметры уравнений для

всех

![]()

интервалов скольжения:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

С

помощью построенных уравнений определим

значения

![]()

скользящего тренда по формуле (9.11).

При

![]()

имеем

![]()

При

![]()

имеем

два значения функций, для которых:

![]() ,

,

![]() ,

,

откуда

![]()

Аналогично

находим все остальные значения

![]() :

:

![]()

![]()

![]()

![]()

Проверим

теперь гипотезу о том, что отклонения

![]()

от скользящего тренда имеют случайный

характер. Для этого вычислим нормированную

автокорреляционную функцию (9.12) для

![]() …

…

Значения автокорреляционной функции

для

![]()

равны:

![]()

![]()

![]()

![]()

Значения

автокорреляционной функции для

![]()

после исключения первого отклонения

будут равны:

![]()

![]()

![]()

![]()

Пусть

![]() ,

,

тогда:

![]()

![]()

![]()

![]()

Отметим,

что для

![]()

значения коэффициентов автокорреляции

можно подвергать сомнению. Но для

подтверждения убывания коэффициентов

автокорреляции вычисление проводилось

до значения

![]() .

.

И тогда, с уверенностью, можно утверждать,

что значения автокорреляционной функции

постоянно затухают. Проверим однородность

коэффициентов автокорреляции. Для этого

вычислим

![]()

критерий:

и

![]()

по формуле (9.13). Значения

![]()

для трех групп коэффициентов автокорреляции

равны:

![]()

Вычисленные

значения меньше табличного

![]()

следовательно, с вероятностью

![]()

можно

утверждать, что отклонения от тренда

образуют стационарный в широком смысле

случайный процесс.

Затем

вычисляем приросты по формуле

![]() :

:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

и

гармонические веса

![]() :

:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Гармонические

коэффициенты вычисляем по формуле

![]()

![]()

![]()

![]()

Все эти коэффициенты

положительны, их сумма равна единице.

Найдем средний

прирост:

Тогда прогноз

производства цемента на 1991 г. равен:

![]()

Для

построения доверительного интервала

вычислим среднее квадратичное отклонение:

.

.

Найдем

функцию

![]()

Так

как

![]() ,

,

то

![]() .

.

Произведение

![]() .

.

Пусть

![]() ,

,

тогда вероятность того, что прогноз

производства цемента выйдет за пределы

доверительного интервала, не превосходит

0,04, что следует из неравенства Чебышева

![]() так

так

как

![]() .

.

Доверительный интервал имеет вид:

![]() .

.

Еще раз

подчеркнем, что метод гармонических

весов применяется, когда в ряду динамики

отсутствуют сезонные и циклические

колебания. Следовательно, мы спрогнозировали

только значение детерминированной

компоненты динамического ряда.

9.7.

Особенности прогнозирования сезонных

колебаний.

В прогностической модели сезонность

учитывается, как правило, посредством

декомпозиции прогностических методов.

При этом предполагается, что характеристики

движения ряда могут быть выделены,

изучены и оценены изолированно друг от

друга. Окончательный же прогноз будет

осуществляться сведением прогнозов

различных элементов в один.

При

прогнозировании сезонного ряда

необходимо определить, как изменение

значения переменной в данный момент

(на данный месяц) связано с изменением

значения этой переменной, отстоящей на

сезонный цикл (чаще всего, равный одному

году). А так как каждый момент времени

принадлежит одному циклу, задача

заключается в установлении формы

сезонной зависимости. Для решения

сформулированной задачи период наблюдения

должен быть не менее четырех лет. Сезонные

колебания численно описываются индексами

сезонности. Они, по определению,

представляют собой отношение текущего

значения к среднему значению этого

показателя, соответствующему моментам

времени, лежащим внутри цикла. При

прогнозировании сезонных рядов необходимо

помнить последние L

индексов сезонности (L

= 12 для календарных месяцев, L

= 4 для кварталов). Сумма индексов

сезонности должна быть равна 12 (или 4

для поквартальных данных). В противном

случае их выправляют. Это необходимое

условие (средняя индексов равна единице)

для несмещенности прогнозов. Многие

методы декомпозиции предполагают в

какой-либо форме наличие линейного

тренда, вследствие чего при построении

прогноза учитывают связанный с этим

линейный рост. Сезонный анализ данных

без выделения и оценивания линейного

тренда привел бы к смещению индексов

сезонности, т.е. к заметному отличию

суммы этих индексов за год от 12.

Рассмотрим различные

прогностические модели.

Сезонно-декомпозиционная

прогностическая модель

Холта — Винтера основана на применении

метода экспоненциально взвешенной

средней. Указанная модель предполагает

оценку стационарно-линейного и сезонного

факторов. Оценка стационарного фактора,

т.е. оценка среднемесячного значения

показателя, независимо от времени года

проводится по формуле

![]() ,

,

где

![]()

предыдущее значение экспоненциально

взвешенной средней. При этом предполагается,

что динамический ряд фактических данных

![]()

очищен от сезонности делением его на

![]()

сезонный индекс, соответствующий моменту

времени

![]() ,

,

т.е. сдвинутому на

![]()

единиц времени назад.

Оценка линейного

роста вычисляется на основе модели

роста Холта

![]() ,

,

где

![]()

прошлый показатель роста. А оценка

сезонной компоненты, т.е. адаптация

индекса сезонности, предполагает

вычисление индекса сезонности (отношение

значения текущего уровня к среднестационарному

значению) и определение экспоненциально

взвешенной средней его текущего значения

![]() .

.

При

изолированной оценке трех компонент

динамического ряда, определяющих

движение процесса, прогноз на

![]()

моментов времени вперед

![]()

строится следующим образом. Суммируются

оценки линейного роста

![]()

и стационарного фактора

![]() ,

,

и результат с учетом сезонности

домножается на соответствующее значение

индекса сезонности

![]() :

:

![]()

(9.15)

Тамара

установил, что в большинстве практических

ситуаций значения

![]() и

и

![]()

равны соответственно 0,2; 0,2; 0,5. Винтер

также получил близкие значения этих

коэффициентов (0,2; 0,2; 0,6 соответственно),

приводящие к наименьшей стандартной

ошибке прогноза.

Модель

Холта — Винтера в практике прогнозирования

сезонных временных рядов встречается

чаще всего. Ее прогностическая точность

не уступает точности других, более

сложных, моделей поведения сезонно

изменяющихся временных рядов (средняя

абсолютная процентная ошибка по этой

модели в большинстве случаев меньше

![]() %

%

).

Прогнозирование

сезонных колебаний можно осуществлять

также посредством формулы

![]()

где

![]()

![]()

прогнозируемое значение уровня

динамического ряда;

![]() —

—

средний индекс сезонности

![]() -го

-го

квартала;

![]() —

—

уравнение тренда;

![]()

— случайная

компонента.

При прогнозировании

сезонных колебаний используются средние

индексы по расположению, которые

вычисляются следующим образом. В

ранжированном ряду показателей

сезонности для каждого квартала

отбрасываются наибольшие и наименьшие

значения. Затем вычисляется средняя

арифметическая из центральных значений

показателей сезонности. Если число

индексов четное, то для вычисления

средней берут 4 или 6 центральных точек,

если же нечетное, — то 3 или 5. Такая средняя

по расположению не подвержена влиянию

крайних значений.

Если динамический

ряд можно представить в виде ряда Фурье

![]()

и предположить,

что в будущем периоде сохранится эта

же амплитуда колебаний, то можно

попытаться оценить значение исследуемого

показателя на перспективу. Однако при

вычислении значений функции следует

исходить из значений предполагаемого

тренда, а не от среднего уровня. При

этом трудно оценить погрешность. Поэтому

вычисленную ошибку аппроксимации

переносят в будущем и строят доверительные

интервалы. Среднюю ошибку аппроксимации

вычисляют для фактических данных с

учетом тренда. Прогностическая

модель записывается в виде

,

,

где

![]() —

—

тренд динамического ряда.

Для того чтобы

построенные амплитуды лучше соответствовали

амплитудам будущего периода, нужно

брать небольшой период, предшествующий

предсказываемому.

Пример

9.6.

Рассмотрим данные примера 7.6

и воспользуемся прогностической моделью

![]()

для

вычисления прогноза объема ежеквартальной

продажи на 1991 г. Значения индексов

![]()

возьмем из табл.

7.6,

![]()

будем

рассчитывать по уравнению тренда

![]() .

.

Случайную компоненту оценим с помощью

доверительного интервала

![]() ,

,

где

![]()

— квантиль распределения Стьюдента,

определяемый из таблицы в зависимости

от доверительной вероятности

![]()

и числа степеней свободы

![]()

![]()

— определяется из ретроспективного

прогноза.

Прогностические

модели для расчета объема ежеквартальных

продаж для I

– IV

кварталов имеют соответственно следующий

вид:

(9.16)

Вначале

рассчитаем ретроспективный прогноз и

средние квадратичные отклонения прогноза

от фактических данных, т.е.

![]() :

:

,

,![]() .

.

Из

таблицы критических значений

![]()

найдем

![]()

для числа степеней свободы

![]()

и уровня доверия

![]() .

.

Тогда доверительные оценки значений

объема продаж в I-IV

кварталах равны соответственно:

![]()

![]()

![]()

![]()

Осуществим

прогноз объема продаж на 1991 г., используя

прогностические модели (9.16), и укажем

доверительные интервалы (табл. 9.6).

Таблица

9.6

-

Квартал

Прогноз

Доверительный интервал

I

25,13 (

=37)(24,05; 26,21)

II

26,11 (

=39)(25,29; 26,93)

III

18,87 (

=41)(18,28; 19,46)

IV

25,57 (

=42) (24,53; 26,61)

Как

видим, общая тенденция изменения объема

продаж, установившаяся в изучаемом

периоде, сохранится и на прогнозируемый

период. Заметим, что при ретроспективном

и перспективном прогнозировании мы

использовали такое же изменение времени,

как в примере

7.6.

Рассмотрим

теперь процедуру разработки прогноза

с помощью сезонно-декомпозиционной

прогностической модели Холта-Винтера

(9.15), в которой

![]()

— экспоненциально взвешенное среднее

значение поквартального объема продаж:

![]() ;

;

![]()

оценка линейного роста:

![]() ;

;

![]()

предыдущий показатель роста, вычисляемый

как средний абсолютный прирост

![]()

![]()

экспоненциально взвешенная средняя

текущего значения коэффициента сезонности

![]() .

.

Формулу (9.15)

применим для каждого квартала. Сначала

определим прогноз объема продаж на

первый квартал. Рассчитаем начальные

условия:

![]()

![]()

где

![]() ,

,

![]()

взяты из уравнения тренда

![]()

а

![]() .

.

Вычисление

![]()

и

![]()

осуществим по рекуррентной формуле

(9.9).

Результаты промежуточных расчетов

приведены в табл. 9.7.

Таким

образом, в табл. 9.7 мы определим

![]() ,

,

и оно равно 22,8. Значение

![]()

— это предыдущий показатель линейного

роста, а

![]()

находим

из табл. 7.6.

Таблица

9.7

|

Год |

Объем продаж в I |

|

|

|

|

|

|

|

|

1983 |

18,6 |

19,792 |

19,991 |

19,593 |

-0,050 |

19,5 |

-0,9 |

0,81 |

|

1984 |

21,8 |

19,554 |

19,904 |

19,204 |

-0,087 |

19,8 |

2,0 |

4,00 |

|

1985 |

23,4 |

20,332 |

19,990 |

20,674 |

0,085 |

20,8 |

2,6 |

6,76 |

|

1986 |

22,6 |

20,786 |

20,149 |

21,423 |

0,159 |

21,6 |

1,0 |

1,00 |

|

1987 |

21,9 |

21,009 |

20,121 |

21,897 |

0,222 |

22,1 |

0,8 |

0,64 |

|

1988 |

21,8 |

21,167 |

20,330 |

22,004 |

0,209 |

22,2 |

-0,4 |

0,16 |

|

1989 |

23,1 |

21,554 |

20,575 |

22,533 |

0,245 |

22,8 |

0,3 |

0,09 |

|

1990 |

24,6 |

22,163 |

20,893 |

23,433 |

0,317 |

23,8 |

0,8 |

0,64 |

Тогда:

![]()

![]() ,

,

![]() ,

,

![]() .

.

Применив

формулу (9.15), получим прогноз объема

продаж на первый квартал 1991 г.:

![]() .

.

Так как

сезонно-декомпозиционная модель Холта

— Винтера основана на применении метода

экспоненциально взвешенной средней,

ошибку прогноза можно вычислить по

формуле

,

,

где

.

.

Тогда доверительный интервал прогноза

будет иметь вид

![]()

Аналогично

проводится процедура вычисления прогноза

объема продаж на второй квартал 1991 г.

Так как уравнение тренда для всех

кварталов одно и то же, начальные условия

также будут одни и те же, т.е.

![]()

Используя

результаты промежуточных вычислений,

находим:

![]() ,

,

![]()

![]()

Тогда прогноз

объема продаж на второй квартал 1991 г.

![]() .

.

Доверительный

интервал прогноза имеет вид

![]()

Для вычисления

прогноза объема продаж на третий квартал

1991 г. найдем:

![]() ,

,

![]()

![]()

Прогноз объема

продаж

![]() ,

,

a

его доверительный интервал имеет вид

![]()

Вычислим прогноз

объема продаж на четвертый квартал 1991

г. Так как

![]() ,

,

![]()

![]()

то

![]() .

.

Доверительный

интервал прогноза имеет вид

![]()

Значения

прогноза объема продаж, полученные

методом Холта — Винтера, выше, чем

значения, полученные по формуле

![]()

но общая тенденция изменения объема

продаж сохраняется и на прогнозируемый

период.

Пример

9.7.

Используя данные о надое молока по

совхозу “Старо Борисов” Борисовского

района Минской области (табл. 9.8), построим

прогноз валового надоя по кварталам на

1991 г.

Таблица

9.8

-

Год

Квартал

Валовой надои молока

,

ц1988

I

1

419,2

II

2

533,6

III

3

511,1

IV

4

398,8

1989

I

5

454,1

II

6

555,9

III

7

612,2

IV

8

459,3

1990

I

9

518,2

II

10

598,7

III

11

624,2

IV

12

554,0

Так

как очевидно, что исследуемый динамический

ряд имеет сезонную компоненту, которая

по определению имеет точную периодичность,

ее (сезонную компоненту) можно представить

суммой гармоник с регулярными частотами

![]()

и длинами волн в 12; 6; 4; 3; 2, 4 и 2 месяца.

Поэтому для построения модели сезонной

волны можно применять гармонический

анализ. Наиболее удобным для гармонического

анализа является период с двенадцатью

наблюдениями, так как гармонический

анализ основывается на исследовании

колебаний вокруг среднего уровня.

Наибольшее количество гармоник, которое

можно рассчитать для этого ряда, равно

6. Найдем коэффициенты

![]() ,

,

![]()

ряда Фурье

![]()

по формулам:

![]()

![]()

![]()

где

![]()

. Получим модель сезонной волны в виде

![]()

(9.17)

Части общей

дисперсии, учитываемые гармониками,

составляют:

— первая — 27,7 %;

-вторая — 5,9; -третья — 55,3; -четвертая — 2,5;

-пятая — 8,3; —шестая — 0,3 %. Таким образом,

шестью гармониками учитывается 100 %

общей дисперсии. В табл. 9.9 приводятся

расчетные значения по модели (9.17) и их

отклонения от фактических.

Таблица 9.9

-

Год

Квартал

t

Фактические значения

Расчетные значения для шести гармоник

для шести гармоник

Отклонения фактических данных от

расчетных для шести гармоник1988

I

1

419,2

448,5

0,07

-29,3

II

2

533,6

543,7

0,019

-10,1

III

3

511,1

471,34

0,078

39,8

IV

4

398,6

372,1

0,067

26,5

1989

I

5

454,1

473,7

0,043

-19,6

II

6

555,9

496,8

0,116

59,1

III

7

612,2

604,4

0,013

7,8

IV

8

459,3

458,0

0,003

1,3

1990

I

9

518,2

495,2

0,044

23,0

II

10

598,7

595,8

0,005

2,9

III

11

624,2

530,1

0,151

94,5

IV

12

554,0

537,4

0,03

16,6

0,639

Средняя ошибка

аппроксимации

или

5,3%.

Если

предположить, что в будущем сохранится

эта же амплитуда колебаний, можно

попытаться оценить значение исследуемого

показателя на перспективу. При этом

следует исходить не из среднего уровня,

а из значений тренда. Следовательно,

для прогнозирования валового надоя

молока построим тренд исследуемого

динамического ряда. В качестве тренда

возьмем функцию

![]() .

.

Параметры

![]() и

и

![]()

оценим, решив систему

откуда

![]() =

=

438,532 и

![]()

= 12,522. Таким образом, уравнение тренда

имеет вид

![]()

Тогда прогностическая модель запишется

так:

Прогноз ожидаемого

валового надоя молока в совхозе будет

следующим:

— первый квартал

-529,959 ц; — второй — 650,450; — третий — 607,437;

-четвертый — 475 281 ц.

При таком

прогнозе трудно оценить погрешность.

Можно перенести рассчитанную ошибку

аппроксимации в перспективный анализ

и тем самым оценить погрешность прогноза.

Description

Standard Error, for a specified period, measures how far prices have deviated from a Linear Regression Line for the same period. The higher the Standard Error the farther prices have deviated from a Linear Regression Line for the same period. The lower the Standard Error, the closer the prices are to the Linear Regression Line. If all the closing prices equaled the corresponding values of the Linear Regression Line, Standard Error would be zero.

")

")

How this indicator works

- The larger the error, the less reliable the trend, as prices are dispersed away from the Linear Regression Line.

- The smaller the error, the more reliable the trend, as prices are congregating around the Linear Regression line.

Calculation

Standard Error is a fairly complex statistical calculation. It uses the least square fit method to fit a trend line to the data by minimizing the distance between the price and the Linear Regression trend line. This is used to find an estimate of the next period’s price. The Standard Error indicator returns the statistical difference between the estimate and the actual price.

")

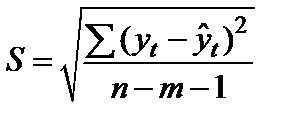

Когда мы подгоняем регрессионную модель к набору данных, нас часто интересует, насколько хорошо регрессионная модель «подходит» к набору данных. Две метрики, обычно используемые для измерения согласия, включают R -квадрат (R2) и стандартную ошибку регрессии , часто обозначаемую как S.

В этом руководстве объясняется, как интерпретировать стандартную ошибку регрессии (S), а также почему она может предоставить более полезную информацию, чем R 2 .

Стандартная ошибка по сравнению с R-квадратом в регрессии

Предположим, у нас есть простой набор данных, который показывает, сколько часов 12 студентов занимались в день в течение месяца, предшествующего важному экзамену, а также их баллы за экзамен:

Если мы подгоним простую модель линейной регрессии к этому набору данных в Excel, мы получим следующий результат:

R-квадрат — это доля дисперсии переменной отклика, которая может быть объяснена предикторной переменной. При этом 65,76% дисперсии экзаменационных баллов можно объяснить количеством часов, потраченных на учебу.

Стандартная ошибка регрессии — это среднее расстояние, на которое наблюдаемые значения отклоняются от линии регрессии. В этом случае наблюдаемые значения отклоняются от линии регрессии в среднем на 4,89 единицы.

Если мы нанесем фактические точки данных вместе с линией регрессии, мы сможем увидеть это более четко:

Обратите внимание, что некоторые наблюдения попадают очень близко к линии регрессии, в то время как другие не так близки. Но в среднем наблюдаемые значения отклоняются от линии регрессии на 4,19 единицы .

Стандартная ошибка регрессии особенно полезна, поскольку ее можно использовать для оценки точности прогнозов. Примерно 95% наблюдений должны находиться в пределах +/- двух стандартных ошибок регрессии, что является быстрым приближением к 95% интервалу прогнозирования.

Если мы заинтересованы в прогнозировании с использованием модели регрессии, стандартная ошибка регрессии может быть более полезной метрикой, чем R-квадрат, потому что она дает нам представление о том, насколько точными будут наши прогнозы в единицах измерения.

Чтобы проиллюстрировать, почему стандартная ошибка регрессии может быть более полезной метрикой для оценки «соответствия» модели, рассмотрим другой пример набора данных, который показывает, сколько часов 12 студентов занимались в день в течение месяца, предшествующего важному экзамену, а также их экзаменационная оценка:

Обратите внимание, что это точно такой же набор данных, как и раньше, за исключением того, что все значения s сокращены вдвое.Таким образом, студенты из этого набора данных учились ровно в два раза дольше, чем студенты из предыдущего набора данных, и получили ровно половину экзаменационного балла.

Если мы подгоним простую модель линейной регрессии к этому набору данных в Excel, мы получим следующий результат:

Обратите внимание, что R-квадрат 65,76% точно такой же, как и в предыдущем примере.

Однако стандартная ошибка регрессии составляет 2,095 , что ровно вдвое меньше стандартной ошибки регрессии в предыдущем примере.

Если мы нанесем фактические точки данных вместе с линией регрессии, мы сможем увидеть это более четко:

Обратите внимание на то, что наблюдения располагаются гораздо плотнее вокруг линии регрессии. В среднем наблюдаемые значения отклоняются от линии регрессии на 2,095 единицы .

Таким образом, несмотря на то, что обе модели регрессии имеют R-квадрат 65,76% , мы знаем, что вторая модель будет давать более точные прогнозы, поскольку она имеет более низкую стандартную ошибку регрессии.

Преимущества использования стандартной ошибки

Стандартную ошибку регрессии (S) часто бывает полезнее знать, чем R-квадрат модели, потому что она дает нам фактические единицы измерения. Если мы заинтересованы в использовании регрессионной модели для получения прогнозов, S может очень легко сказать нам, достаточно ли точна модель для прогнозирования.

Например, предположим, что мы хотим создать 95-процентный интервал прогнозирования, в котором мы можем прогнозировать результаты экзаменов с точностью до 6 баллов от фактической оценки.

Наша первая модель имеет R-квадрат 65,76%, но это ничего не говорит нам о том, насколько точным будет наш интервал прогнозирования. К счастью, мы также знаем, что у первой модели показатель S равен 4,19. Это означает, что 95-процентный интервал прогнозирования будет иметь ширину примерно 2*4,19 = +/- 8,38 единиц, что слишком велико для нашего интервала прогнозирования.

Наша вторая модель также имеет R-квадрат 65,76%, но опять же это ничего не говорит нам о том, насколько точным будет наш интервал прогнозирования. Однако мы знаем, что вторая модель имеет S 2,095. Это означает, что 95-процентный интервал прогнозирования будет иметь ширину примерно 2*2,095= +/- 4,19 единиц, что меньше 6 и, следовательно, будет достаточно точным для использования для создания интервалов прогнозирования.

Дальнейшее чтение

Введение в простую линейную регрессию

Что такое хорошее значение R-квадрата?

Анализ временных рядов

Составляющие временного ряда

При анализе временного ряда выделяют три составляющие: тренд, сезонность и шум. Тренд — это общая тенденция, сезонность, как следует из названия — влияния периодичности (день недели, время года и т.д.) и, наконец, шум — это случайные факторы.

Что бы понять отличие этих трёх величин, смоделируем функцию расстояния от земли до луны. Известно, что в среднем луна каждый год отдаляется на 4 см — это тренд, в течение дня луна совершает оборот вокруг земли и расстояние колеблется от

405400 км — это сезонность. Шум — это «случайные» факторы, например, влияние других планет. Если мы изобразим сумму этих трёх графиков, то мы получим временной ряд — функцию, показывающую изменение расстояния от земли до луны во времени.

Тренд. Методы сглаживания

Методы сглаживания необходимы для удаления шума из временного ряда. Существуют различные способы сглаживания, основные — это метод скользящей средней и метод экспоненциального сглаживания.

Метод скользящей средней

Идея метода скользящего среднего заключается в смещении точки графика на среднее значение некоторого интервала. В качестве интервала берут нечётное количество участков, например, три — предыдущий, текущий и следующий периоды, находится среднее и принимается в качестве сглаженного значения:

У данного метода есть проблема: случайное высокое или низкое значение сильно влияют на скользящую линию. В качестве решения были введены веса. Для распределение веса используют оконные функции, основные оконные функции — это окно Дирихле (прямоугольная функция), В-сплайны, полиномы, синусоидальные и косинусоидальные:

Минусы использования скользящей средней — это сложность вычислений и некорректные данные на концах графика.

| Исходные данные | Скользящая средняя | Взвешенная скользящая средняя (синусоидальное окно, n=5) | Взвешенная скользящая средняя (окно Ганна, n=5) |

| 800 | 858 | 283 | 0 |