Когда нам нужно получить одно число в качестве оценки параметра совокупности, мы используем точечную оценку. Тем не менее, из-за ошибки выборки, точечная оценка не будет в точности равняться параметру совокупности при любом размере данной выборки.

Часто, вместо точечной оценки, более полезным подходом будет найти диапазон значений, в рамках которого, как мы ожидаем, может находится значение искомого параметра с заданным уровнем вероятности.

Этот подход называется интервальной оценкой параметра (англ. ‘interval estimate of parameter’), а доверительный интервал выполняет роль этого диапазона значений.

Определение доверительного интервала.

Доверительный интервал (англ. ‘confidence interval’) представляет собой диапазон, для которого можно утверждать, с заданной вероятностью \(1 — \alpha \), называемой степенью доверия (или степенью уверенности, англ. ‘degree of confidence’), что он будет содержать оцениваемый параметр.

Этот интервал часто упоминается как \(100 (1 — \alpha)\% \) доверительный интервал для параметра.

Конечные значения доверительного интервала называются нижним и верхним доверительными пределами (или доверительными границами или предельной погрешностью, англ. ‘lower/upper confidence limits’).

В этом чтении, мы имеем дело только с двусторонними доверительными интервалами — доверительные интервалами, для которых мы вычисляем и нижние и верхние пределы.

Кроме того, можно определить два типа односторонних доверительных интервалов для параметра совокупности.

Нижний односторонний доверительный интервал устанавливает только нижний предел. Это означает допущение, что с определенной степенью доверия параметр совокупности равен или превышает нижний предел.

Верхний односторонний доверительный интервал устанавливает только верхний предел. Это означает допущение, что с определенной степенью доверия параметр совокупности меньше или равен верхнему пределу.

Инвестиционные аналитики редко используют односторонние доверительные интервалы.

Доверительные интервалы часто дают либо вероятностную интерпретацию, либо практическую интерпретацию.

При вероятностной интерпретации, мы интерпретируем 95%-ный доверительный интервал для среднего значения совокупности следующим образом.

При повторяющейся выборке, 95% таких доверительных интервалов будут, в конечном счете, включать в себя среднее значение совокупности.

Например, предположим, что мы делаем выборку из совокупности 1000 раз, и на основании каждой выборки мы построим 95%-ный доверительный интервал, используя вычисленное выборочное среднее.

Из-за случайного характера выборок, эти доверительные интервалы отличаются друг от друга, но мы ожидаем, что 95% (или 950) этих интервалов включают неизвестное значение среднего по совокупности.

На практике мы обычно не делаем такие повторяющиеся выборки. Поэтому в практической интерпретации, мы утверждаем, что мы 95% уверены в том, что один 95%-ный доверительный интервал содержит среднее по совокупности.

Мы вправе сделать это заявление, потому что мы знаем, что 95% всех возможных доверительных интервалов, построенных аналогичным образом, будут содержать среднее по совокупности.

Доверительные интервалы, которые мы обсудим в этом чтении, имеют структуры, подобные описанной ниже базовой структуре.

Построение доверительных интервалов.

Доверительный интервал \(100 (1 — \alpha)\% \) для параметра имеет следующую структуру.

Точечная оценка \(\pm\) Фактор надежности \(\times\) Стандартная ошибка

где

- Точечная оценка = точечная оценка параметра (значение выборочной статистики).

- Фактор надежности (англ. ‘reliability factor’) = коэффициент, основанный на предполагаемом распределении точечной оценки и степени доверия \((1 — \alpha)\) для доверительного интервала.

- Стандартная ошибка = стандартная ошибка выборочной статистики, значение которой получено с помощью точечной оценки.

Величину (Фактор надежности) \(\times\) (Cтандартная ошибка) иногда называют точностью оценки (англ. ‘precision of estimator’). Большие значения этой величины подразумевают более низкую точность оценки параметра совокупности.

Самый базовый доверительный интервал для среднего значения по совокупности появляется тогда, когда мы делаем выборку из нормального распределения с известной дисперсией. Фактор надежности в данном случае на основан стандартном нормальном распределении, которое имеет среднее значение, равное 0 и дисперсию 1.

Стандартная нормальная случайная величина обычно обозначается как \(Z\). Обозначение \(z_\alpha \) обозначает такую точку стандартного нормального распределения, в которой \(\alpha\) вероятности остается в правом хвосте.

Например, 0.05 или 5% возможных значений стандартной нормальной случайной величины больше, чем \( z_{0.05} = 1.65 \).

Предположим, что мы хотим построить 95%-ный доверительный интервал для среднего по совокупности, и для этой цели, мы сделали выборку размером 100 из нормально распределенной совокупности с известной дисперсией \(\sigma^2\) = 400 (значит, \(\sigma\) = 20).

Мы рассчитываем выборочное среднее как \( \overline X = 25 \). Наша точечная оценка среднего по совокупности, таким образом, 25.

Если мы перемещаем 1.96 стандартных отклонений выше среднего значения нормального распределения, то 0.025 или 2.5% вероятности остается в правом хвосте. В силу симметрии нормального распределения, если мы перемещаем 1.96 стандартных отклонений ниже среднего, то 0.025 или 2.5% вероятности остается в левом хвосте.

В общей сложности, 0.05 или 5% вероятности лежит в двух хвостах и 0.95 или 95% вероятности лежит между ними.

Таким образом, \( z_{0.025} = 1.96\) является фактором надежности для этого 95%-ного доверительного интервала. Обратите внимание на связь \(100 (1 — \alpha)\% \) для доверительного интервала и \(z_{\alpha/2}\) для фактора надежности.

Стандартная ошибка среднего значения выборки, заданная Формулой 1, равна:

\( \sigma_{\overline X} = 20 \Big / \sqrt{100} = 2 \)

Доверительный интервал, таким образом, имеет нижний предел:

\( \overline X — 1.96 \sigma_{\overline X} \) = 25 — 1.96(2) = 25 — 3.92 = 21.08.

Верхний предел доверительного интервала равен:

\( \overline X + 1.96\sigma_{\overline X} \) = 25 + 1.96(2) = 25 + 3.92 = 28.92

95%-ный доверительный интервал для среднего по совокупности охватывает значения от 21.08 до 28.92.

Доверительные интервалы для среднего по совокупности (нормально распределенная совокупность с известной дисперсией).

Доверительный интервал \(100 (1 — \alpha)\% \) для среднего по совокупности \( \mu \), когда мы делаем выборку из нормального распределения с известной дисперсией \( \sigma^2 \) задается формулой:

\( \Large \dst \overline X \pm z_{\alpha /2}{\sigma \over \sqrt n} \) (Формула 4)

Факторы надежности для наиболее часто используемых доверительных интервалов приведены ниже.

Факторы надежности для доверительных интервалов на основе стандартного нормального распределения.

Мы используем следующие факторы надежности при построении доверительных интервалов на основе стандартного нормального распределения:

- 90%-ные доверительные интервалы: используется \(z_{0.05}\) = 1.65

- 95%-ные доверительные интервалы: используется \(z_{0.025}\) = 1.96

- 99%-ные доверительные интервалы: используется \(z_{0.005}\) = 2.58

На практике, большинство финансовых аналитиков используют значения для \(z_{0.05}\) и \(z_{0.005}\), округленные до двух знаков после запятой.

Для справки, более точными значениями для \(z_{0.05}\) и \(z_{0.005}\) являются 1.645 и 2.575, соответственно.

Для быстрого расчета 95%-ного доверительного интервала \(z_{0.025}\) иногда округляют 1.96 до 2.

Эти факторы надежности подчеркивают важный факт о всех доверительных интервалах. По мере того, как мы повышаем степень доверия, доверительный интервал становится все шире и дает нам менее точную информацию о величине, которую мы хотим оценить.

«Чем уверенней мы хотим быть, тем меньше мы должны быть уверены»

см. Freund и Williams (1977), стр. 266.

На практике, допущение о том, что выборочное распределение выборочного среднего, по меньшей мере, приблизительно нормальное, часто является обоснованным, либо потому, что исходное распределение приблизительно нормальное, либо потому что мы имеем большую выборку и поэтому к ней применима центральная предельная теорема.

Однако, на практике, мы редко знаем дисперсию совокупности. Когда дисперсия генеральной совокупности неизвестна, но выборочное среднее, по меньшей мере, приблизительно нормально распределено, у нас есть два приемлемых пути чтобы вычислить доверительные интервалы для среднего значения совокупности.

Вскоре мы обсудим более консервативный подход, который основан на t-распределении Стьюдента (t-распределение, для краткости).

Распределение статистики \(t\) называется t-распределением Стьюдента (англ. «Student’s t-distribution») из-за псевдонима «Студент» (Student), использованного британским математиком Уильямом Сили Госсеттом, который опубликовал свою работу в 1908 году.

В финансовой литературе, это наиболее часто используемый подход для статистической оценки и проверки статистических гипотез, касающихся среднего значения, когда дисперсия генеральной совокупности не известна, как для малого, так и для большого размер выборки.

Второй подход к доверительным интервалам для среднего по совокупности, основанного на стандартном нормальном распределении, — это z-альтернатива (англ. ‘z-alternative’). Он может быть использован только тогда, когда размер выборки является большим (в общем случае, размер выборки 30 или больше, можно считать большим).

В отличии от доверительного интервала, приведенного в Формуле 4, этот доверительный интервал использует стандартное отклонение выборки \(s\) при вычислении стандартной ошибки выборочного среднего (по Формуле 2).

Доверительные интервалы для среднего по совокупности — z-альтернатива (большая выборка, дисперсия совокупности неизвестна).

Доверительный интервал \(100 (1 — \alpha)\% \) для среднего по совокупности \( \mu \) при выборке из любого распределения с неизвестной дисперсией, когда размер выборки большой, задается формулой:

\( \Large \dst \overline X \pm z_{\alpha /2}{s \over \sqrt n} \) (Формула 5)

Поскольку этот тип доверительного интервала применяется довольно часто, мы проиллюстрируем его вычисление в Примере 4.

Пример (4) расчета доверительного интервала для среднего по совокупности коэффициентов Шарпа с использованием z-статистики.

Предположим, что инвестиционный аналитик делает случайную выборку акций взаимных фондов США и рассчитывает средний коэффициент Шарпа.

[см. также: CFA — Коэффициент Шарпа]

Размер выборки равен 100, а средний коэффициент Шарпа составляет 0.45. Выборка имеет стандартное отклонение 0.30.

Рассчитайте и интерпретируйте 90-процентный доверительный интервал для среднего по совокупности всех акций взаимных фондов США с использованием фактора надежности на основе стандартного нормального распределения.

Фактор надежности для 90-процентного доверительного интервала, как указано ранее, составляет \( z_{0.05} = 1.65 \).

Доверительный интервал будет равен:

\( \begin{aligned} & \overline X \pm z_{0.05}{s \over \sqrt n } \\ &= 0.45 \pm 1.65{0.30 \over \sqrt {100}} \\ &= 0.45 \pm 1.65(0.03) = 0.45 \pm 0.0495 \end{aligned} \)

Доверительный интервал охватывает значения 0.4005 до 0.4995, или от 0.40 до 0.50, с округлением до двух знаков после запятой. Аналитик может сказать с 90-процентной уверенностью, что интервал включает среднее по совокупности.

В этом примере аналитик не делает никаких конкретных предположений о распределении вероятностей, характеризующем совокупность. Скорее всего, аналитик опирается на центральную предельную теорему для получения приближенного нормального распределения для выборочного среднего.

Как показывает Пример 4, даже если мы не уверены в характере распределения совокупности, мы все еще можем построить доверительные интервалы для среднего по совокупности, если размер выборки достаточно большой, поскольку можем применить центральную предельную теорему.

Концепция степеней свободы.

Обратимся теперь к консервативной альтернативе и используем t-распределение Стьюдента, чтобы построить доверительные интервалы для среднего по совокупности, когда дисперсия генеральной совокупности не известна.

Для доверительных интервалов на основе выборок из нормально распределенных совокупностей с неизвестной дисперсией, теоретически правильный фактор надежности основан на t-распределении. Использование фактора надежности, основанного на t-распределении, имеет важное значение для выборок небольшого размера.

Применение фактора надежности \(t\) уместно, когда дисперсия генеральной совокупности неизвестна, даже если у нас есть большая выборка и мы можем использовать центральную предельную теорему для обоснования использования фактора надежности \(z\). В этом случае большой выборки, t-распределение обеспечивает более консервативные (широкие) доверительные интервалы.

t-распределение является симметричным распределением вероятностей и определяется одним параметром, известным как степени свободы (DF, от англ. ‘degrees of freedom’). Каждое значение для числа степеней свободы определяет одно распределение в этом семействе распределений.

Далее мы сравним t-распределения со стандартным нормальным распределением, но сначала мы должны понять концепцию степеней свободы. Мы можем сделать это путем изучения расчета выборочной дисперсии.

Формула 3 дает несмещенную оценку выборочной дисперсии, которую мы используем. Выражение в знаменателе, \( n — 1 \), означающее размер выборки минус 1, это число степеней свободы при расчете дисперсии совокупности с использованием Формулы 3.

Мы также используем \( n — 1 \) как число степеней свободы для определения факторов надежности на основе распределения Стьюдента. Термин «степени свободы» используются, так как мы предполагаем, что в случайной выборке наблюдения отобраны независимо друг от друга. Числитель выборочной дисперсии, однако, использует выборочное среднее.

Каким образом использование выборочного среднего влияет на количество наблюдений, отобранных независимо, для формулы выборочной дисперсии?

При выборке размера 10 и среднем значении в 10%, к примеру, мы можем свободно отобрать только 9 наблюдений. Независимо от отобранных 9 наблюдений, мы всегда можем найти значение для 10-го наблюдения, которое дает среднее значение, равное 10%. С точки зрения формулы выборочной дисперсии, здесь есть 9 степеней свободы.

Учитывая, что мы должны сначала вычислить выборочное среднее от общего числа \(n\) независимых наблюдений, только \(n — 1\) наблюдений могут быть отобраны независимо друг от друга для расчета выборочной дисперсии.

Концепция степеней свободы часто применяется в финансовой статистике, и вы встретите ее в последующих чтениях.

t-распределение Стьюдента.

Предположим, что мы делаем выборку из нормального распределения.

Коэффициент \(z = (\overline X — \mu) \Big / (\sigma \big / \sqrt n) \) нормально распределен со средним значением 0 и стандартным отклонением 1, однако, коэффициент \(t = (\overline X — \mu) \Big / (s \big / \sqrt n) \) следует t-распределению со средним 0 и \(n — 1\) степеней свободы.

Коэффициент \(t\) не является нормальным, поскольку представляет собой отношение двух случайных величин, выборочного среднего и стандартного отклонения выборки.

Определение стандартной нормальной случайной величины включает в себя только одну случайную величину, выборочное среднее. По мере увеличения степеней свободы, однако, t-распределение приближается к стандартному нормальному распределению.

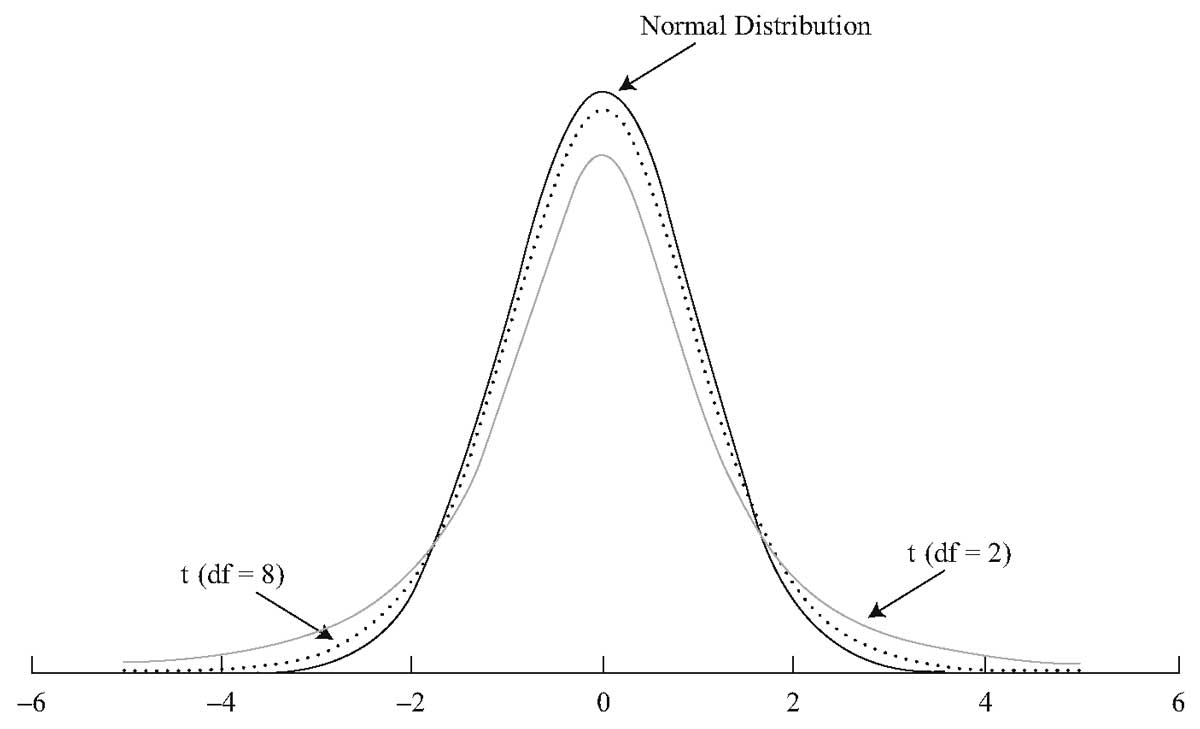

На Рисунке 1 показано стандартное нормальное распределение и два t-распределения, одно с DF = 2 и одно с DF = 8.

Рисунок (1) t-распределение Стьюдента по сравнению со стандартным нормальным распределением.

Рисунок (1) t-распределение Стьюдента по сравнению со стандартным нормальным распределением.

Из трех распределений, показанных на Рисунке 1, стандартное нормальное распределение имеет хвосты, которые стремятся к нулю быстрее, чем хвосты двух t-распределений. t-распределение симметрично распределено вокруг среднего нулевого значения, так же как и нормальное распределение.

По мере увеличения степеней свободы, t-распределение приближается к стандартному нормальному распределению. t-распределение с DF = 8 ближе к стандартному нормальному, чем t-распределение с DF = 2.

Помимо области плюс и минус четырех стандартных отклонений от среднего значения, остальная область под стандартным нормальным распределением, как представляется, близка к 0. Однако, оба t-распределения содержать некоторую площадь под каждой кривой за пределом четырех стандартных отклонений.

t-распределения имеют более толстые хвосты, но хвосты t-распределения Стьюдента с DF = 8 сильнее напоминают хвосты нормального распределения. По мере увеличения степеней свободы, хвосты распределения Стьюдента становятся менее толстыми.

Для часто используемых значений распределения Стьюдента составлены таблицы. Например, для каждой степени свободы \(t_{0.10}\), \(t_{0.05}\), \(t_{0.025}\), \(t_{0.01}\) и \(t_{0.005}\) значения будут такими, что соответственно, 0.10, 0.05, 0.025, 0.01 и 0.005 вероятности останется в правом хвосте для заданного числа степеней свободы.

Значения \(t_{0.10}\), \(t_{0.05}\), \(t_{0.025}\), \(t_{0.01}\) и \(t_{0.005}\) также называют односторонними критическими значениями t на значимых уровнях 0.10, 0.05, 0.025, 0.01 и 0.005, для указанного числа степеней свободы.

Например,

для DF = 30,

\(t_{0.10}\) = 1.310,

\(t_{0.05}\) = 1.697,

\(t_{0.025}\) = 2.042,

\(t_{0.01}\) = 2.457,

\(t_{0.005}\) = 2.750.

Приведем форму доверительных интервалов для среднего по совокупности, используя распределение Стьюдента.

Доверительные интервалы для среднего по совокупности (дисперсия совокупности неизвестна) — t-распределение.

Если мы делаем выборку из генеральной совокупности с неизвестной дисперсией и соблюдается одно из перечисленных ниже условий:

- выборка является большой, или

- выборка небольшая, но совокупность имеет нормальное распределение, или приблизительно нормально распределена,

то доверительный интервал \(100 (1 — \alpha)\% \) для среднего совокупности \( \mu \) задается формулой:

\( \Large \dst \overline X \pm t_{\alpha /2}{s \over \sqrt n} \) (Формула 6)

где число степеней свободы для \( t_{\alpha /2}\) равно \( n-1 \), а \( n \) — это размер выборки.

Пример 5 использует данные Примера 4, но применяет t-статистику, а не z-статистику, чтобы рассчитать доверительный интервал для среднего значения совокупности коэффициентов Шарпа.

Пример (5) расчета доверительного интервала для среднего по совокупности коэффициентов Шарпа с использованием t-статистики.

Как и в Примере 4, инвестиционный аналитик стремится вычислить 90-процентный доверительный интервал для среднего по совокупности коэффициентов Шарпа, основанных на случайной выборке из 100 взаимных фондов США.

Выборочное среднее коэффициентов Шарпа составляет 0.45, а выборочное стандартное отклонение — 0.30.

Теперь, признав, что дисперсия генеральной совокупности распределения коэффициентов Шарпа неизвестна, аналитик решает вычислить доверительный интервал, используя теоретически правильную t-статистику.

Поскольку размер выборки равен 100, DF = 99. Используя таблицу степеней свободы, мы находим, что \(t_{0.05}\) = 1.66.

Этот фактор надежности немного больше, чем фактор надежности \(z_{0.05}\) = 1.65, который был использован в Примере 4.

Доверительный интервал будет:

\( \begin{aligned} & \overline X \pm t_{0.05}{s \over \sqrt n } \\ &= 0.45 \pm 1.66{0.30 \over \sqrt {100}} \\ &= 0.45 \pm 1.66(0.03) = 0.45 \pm 0.0498 \end{aligned} \)

Доверительный интервал охватывает значения 0.4002 до 0.4998, или 0.40 до 0.50, с двумя знаками после запятой. При округлении до двух знаков после запятой, доверительный интервал не изменился по сравнению с Примером 4.

В Таблице 3 приведены различные факторы надежности, которые мы использовали.

|

Выборка из: |

Статистика для выборки малого размера |

Статистика для выборки большого размера |

|---|---|---|

|

Нормальное распределение с известной дисперсией |

\(z\) |

\(z\) |

|

Нормальное распределение с неизвестной дисперсией |

\(t\) |

\(t\)* |

|

Ненормальное распределение с известной дисперсией |

недоступно |

\(z\) |

|

Ненормальное распределение с неизвестной дисперсией |

недоступно |

\(t\)* |

* Использование \(z\) также приемлемо.

2.1. Стандартное отклонение среднего выборочного значения (ошибка среднего) и доверительный интервал

Результаты измерений обычно показывают с так называемой «средней статистической ошибкой средней величины» и для нашего случая (см. табл. 1.1) это будет запись: «высота сеянцев в опыте составила 5,0 ± 0,28 см». Словосочетание «средняя статистическая ошибка» обычно сокращают до названия «ошибка среднего» или просто «ошибка», обозначают буквой m и определяют по очень простой формуле. Для итогов упомянутой таблицы, где расчеты по 25 высотам дали значение δ = 1,42 см, эта ошибка составит:

(2.1)

(2.1)

|

где δ – |

стандартное отклонение; |

|

N – |

число наблюдений или объем выборки, шт. |

Если объем выборки взять 100 шт., то ошибка снизится в 2 раза:  а если увеличить до 10000 шт., то в 10 раз, до 0,014 см.

а если увеличить до 10000 шт., то в 10 раз, до 0,014 см.

Рассмотрим эту «среднюю статистическую ошибку» (далее просто ошибка) подробно, так как именно в ней скрыто понимание того, что называют статистическим мышлением. Интуитивно мы понимаем, что малая выборка дает большую ошибку, т.е. неточное определение среднего значения. Последний термин настолько привычен, что мы даже не задумываемся о том, что его правильное и полное название «среднее выборочное значение», т.е. среднее, определяемое в некоторой выборке. И выборки могут быть очень разные по численности. Начнем с самых малых. Например, что произойдет с ошибкой, если объем выборки сократить до 2 измерений? Такие выборки бывают, например, в почвенных исследованиях, когда каждое измерение достается дорогой ценой. Для этого вернемся к рис. 1.1. На нем стандартное отклонение ±δ, которое отражает разброс значений вокруг среднего в левую и правую сторону в виде холма, наблюдается при объеме выборки 1 шт. В этом случае ошибка среднего выборочного значения будет равна стандартному отклонению: m = δ = 1,42. С увеличением N ошибка уменьшается:

при объеме выборки N = 2 ошибка будет

при объеме выборки N = 4 ошибка будет

при объеме выборки N = 16 ошибка будет

Важно понять, что ряд распределения частот этих выборочных средних будет постепенно как бы съеживаться и приближаться к центру, где находится так называемое «генеральное» среднее. Поясним, что в математике генеральное среднее значение называется математическим ожиданием и его обозначают буквой «М». Например, это может быть средняя высота, рассчитанная по всем измеренным в теплице сеянцам, или среднее число семян в 1 шишке у дерева после подсчета семян во всех собранных с дерева шишках (50, 100, 500 и т.д., т.е. весьма небольшая генеральная совокупность). Распределение частот значений выборочных средних, которых может быть множество, будет иметь форму такого же холма, как и распределение единичных значений на рис. 1.1. При этом, если выборка будет из 1 шт., то холм будет в точности таким же, но при выборках из 2 шт. его форма съежится в  = в 1,41 раза; при выборках из 4 шт. –

= в 1,41 раза; при выборках из 4 шт. –

в  = в 2 раза; при выборках из 9 шт. – в

= в 2 раза; при выборках из 9 шт. – в  = в 3 раза и т.д.

= в 3 раза и т.д.

Для этих сокращающихся рядов распределения выборочных средних можно рассчитать свое, особое стандартное отклонение. Вероятно, чтобы не путать его со СТАНДОТКЛ, его стали называть по-другому, т.е. «средней статистической ошибкой средней величины». Чем больше по объему выборки, тем короче ряд распределения средних значений этих выборок с его «хвостами» в левую и правую сторону, и тем меньше величина этого особого стандартного отклонения. Закон распределения частот выборочных средних точно такой же, и имеет те же свойства: в пределах ±2m находится 95 % всех значений выборочных средних, в пределах ±3m – 99,5 %, а в пределах ±4m находится 100 % всех значений xср. Форма этого распределения меняется от пологой при малых выборках до очень крутой, вплоть до «схлопывания» в центре при выборках большого объема, когда ошибка среднего стремится к нулю.

Здесь следует пояснить, что, на наш взгляд, словосочетание «средняя статистическая ошибка средней величины», сокращаемое до «ошибки среднего значения» или просто до «ошибки», вводит нас в некоторое заблуждение, так как мы привыкли со школы, что ошибки надобно исправлять. Более правильным, вместо слов «ошибка среднего значения», будет использование слов «стандартное отклонение выборочных средних значений от генерального среднего». Не случайно математики выбрали для обозначения величины этого отклонения букву «m», а для обозначения генерального среднего (математического ожидания) – букву «М». Слова для объяснения этих сложных явлений могут быть разными, но и у математиков, и у биологов есть единодушие в понимании статистического смысла, лежащего за этими буквенными символами. Вообще, лучше было бы ввести некий иной термин вместо слов «ошибка» или «отклонение», так как они изначально имеют в нашем сознании иной смысл; на наш взгляд, более всего подходит слово «скачок» (чем сильнее отскакивает выборочное среднее от генерального среднего, тем реже оно встречается). Но так уж получилось, что не нашлось нейтрального (иностранного) слова, и слово «ошибка» традиционно используют, и мы также будем его использовать; важно понимать его иной, чем в обыденном употреблении, математический и статистический смысл.

Для самого точного определения средней высоты сеянцев нужно измерять все растения в питомнике, и тогда мы получим «генеральное среднее значение». Но так не делают, а измеряют несколько сотен растений в разных местах и этого бывает достаточно для определения среднего выборочного значения с приемлемой точностью. В нашем примере при 100 растениях ошибка его определения составит  а ее отнесение к средней высоте сеянцев 5,0 см, выражаемое в %, дает нам так называемую точность опыта: 0,14/5,0×100 = 2,8 %. В биологии точность опыта ±2–3 % считается высокой, ±5 % – достаточной, а ±6–7 % – пониженной, но это весьма упрощенное представление о планировании эксперимента.

а ее отнесение к средней высоте сеянцев 5,0 см, выражаемое в %, дает нам так называемую точность опыта: 0,14/5,0×100 = 2,8 %. В биологии точность опыта ±2–3 % считается высокой, ±5 % – достаточной, а ±6–7 % – пониженной, но это весьма упрощенное представление о планировании эксперимента.

Вообще, точность опыта не самоцель; гораздо важнее сократить численность (объем) выборки до минимума. Представим себе, что средняя высота сеянцев xср = 5,0 см, а ее ±δ = 1,42 см, рассмотренные выше, получены при измерении 1000 растений потомства сосны, например, из Кунгура. Поделив ±δ на корень из 1000 получаем ошибку опыта m = ±0,045 см. Далее получаем точность опыта

Р = m/xср×100 = 0,045/5,0×100 = 0,9 %.

Точность получилась очень высокой. Но в питомнике есть потомства и из других мест и такой уровень точности совершенно не нужен, так как нужно узнать еще высоты сеянцев, например, из Очера, Осы, Добрянки и других районов. Если выборку из 1 тыс. растений снижать, то будет увеличиваться ошибка в определении средней высоты. И нужно найти приемлемую величину такой ошибки, которая позволит нам, тем не менее, уверенно утверждать, что это потомство растет быстрее, либо медленнее других. Причем происхождений может быть несколько сотен и минимизация выборок крайне важна, так как масштабы работ ограничены физическими возможностями бригады селекционеров. Следовательно, надо сокращать объем выборки. Как это сделать правильно?

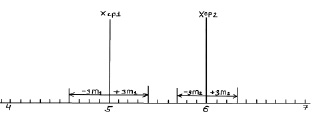

Рассмотрим два потомства. Первое – это упомянутые сеянцы происхождением из Кунгура (хср1), второе – сеянцы из Кизела с хср2 = 6,0 см и δ2 = ± 1,0 см (превышение высоты на 20 %). Надо это превышение доказать. При выборках из 100 растений ранее определенная ошибка m1 была равна 0,14 см, вторая ошибка m2 после расчетов по формуле (2.1) составит 0,1 см. По закону нормального распределения 99,5 % всех возможных значений этих средних хср1 и хср2 будут в пределах «плюс-минус три ошибки», что можно показать графически (рис. 2.1) или в виде формул:

хср1 ± 3m1 = 5,0 ± 3×0,14 = 5,0 ± 0,4 см

и

хср2 ± 3m2 = 6,0 ± 3×0,1 = 6,0 ± 0,3 см.

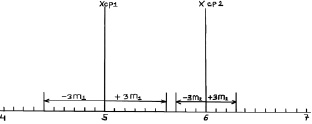

Возможные теоретические значения средних в генеральной совокупности не перекрывают друг друга, значит, различие достоверно. А если сократить выборки до 50 сеянцев? Тогда  и

и  и пределы колебаний возможных значений средних будут:

и пределы колебаний возможных значений средних будут:

хср1 ± 3m1 = 5,0 ± 3×0,20 = 5,0 ± 0,6 см;

хср2 ± 3m2 = 6,0 ± 3×0,14 = 6,0 ± 0,3 см.

Рис. 2.1. Средние значения по выборкам из 100 растений и их тройные ошибки (пределы возможных значений выборочных средних в 99,5 % случаев)

Снова вынесем эти пределы на график (рис. 2.2).

Рис. 2.2. Средние значения при N = 50 растений и их тройные ошибки

Как видим, пределы сблизились и если еще сократить выборки, то они перекроются. Можно ли далее снижать объем выборки?

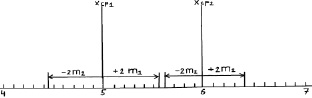

Можно, но здесь вступает в силу так называемое условие безошибочного прогноза. Мы это условие задали на уровне 99,5 % и для этого взяли ±3m для распределения ошибок. Но можно взять уровень пониже, с пределами ±2δ (уровень 95 %) и даже с пределами ±1,7δ (уровень 90 %).

При выборках из 25 штук сеянцев, получаем две ошибки:

Тогда пределы значений для этих двух выборочных средних для уровня прогноза в 95 % будут:

Тогда пределы значений для этих двух выборочных средних для уровня прогноза в 95 % будут:

хср1 ± 2m1 = 5,0 ± 2×0,28 = 5,0 ± 0,56 см;

хср2 ± 2m2 = 6,0 ± 2×0,20 = 6,0 ± 0,40 см.

Выносим эти пределы опять на график (рис. 2.3).

Рис. 2.3. Средние значения при N = 25 растений и их двойные ошибки (пределы возможных значений средних в 95 % случаев)

Как видим, просвет все еще есть, и поэтому между возможными значениями средних высот сеянцев в других выборках из происхождений Кунгур и Кизел различия будут опять доказаны. Но уровень доказательства понизился до 95 %, и для 5 % оставшихся случаев нет гарантии, что различия будут иметь место при выборке из 25 растений. Их может и не быть, но эту вероятность в 5 % мы допускаем.

Доверительные интервалы

Общий обзор

Доверительный интервал для среднего

Доверительный интервал для пропорции

Интерпретация доверительных интервалов

Общий обзор

Взяв выборку из популяции, мы получим точечную оценку интересующего нас параметра и вычислим стандартную ошибку для того, чтобы указать точность оценки.

Однако, для большинства случаев стандартная ошибка как такова не приемлема. Гораздо полезнее объединить эту меру точности с интервальной оценкой для параметра популяции.

Это можно сделать, используя знания о теоретическом распределении вероятности выборочной статистики (параметра) для того, чтобы вычислить доверительный интервал (CI – Confidence Interval, ДИ – Доверительный интервал) для параметра.

Вообще, доверительный интервал расширяет оценки в обе стороны некоторой величиной, кратной стандартной ошибке (данного параметра); два значения (доверительные границы), определяющие интервал, обычно отделяют запятой и заключают в скобки.

Доверительный интервал для среднего

Использование нормального распределения

Выборочное среднее  имеет нормальное распределение, если объем выборки большой, поэтому можно применить знания о нормальном распределении при рассмотрении выборочного среднего.

имеет нормальное распределение, если объем выборки большой, поэтому можно применить знания о нормальном распределении при рассмотрении выборочного среднего.

В частности, 95% распределения выборочных средних находится в пределах 1,96 стандартных отклонений (SD) среднего популяции.

Когда у нас есть только одна выборка, мы называем это стандартной ошибкой среднего (SEM) и вычисляем 95% доверительного интервала для среднего следующим образом:

Если повторить этот эксперимент несколько раз, то интервал будет содержать истинное среднее популяции в 95% случаев.

Обычно это доверительный интервал как, например, интервал значений, в пределах которого с доверительной вероятностью 95% находится истинное среднее популяции (генеральное среднее).

Хотя это не вполне строго (среднее в популяции есть фиксированное значение и поэтому не может иметь вероятность, отнесённую к нему) таким образом интерпретировать доверительный интервал, но концептуально это удобнее для понимания.

Использование t-распределения

Можно использовать нормальное распределение, если знать значение дисперсии в популяции. Кроме того, когда объем выборки небольшой, выборочное среднее отвечает нормальному распределению, если данные, лежащие в основе популяции, распределены нормально.

Если данные, лежащие в основе популяции, распределены ненормально и/или неизвестна генеральная дисперсия (дисперсия в популяции), выборочное среднее подчиняется t-распределению Стьюдента.

Вычисляем 95% доверительный интервал для генерального среднего в популяции следующим образом:

где  — процентная точка (процентиль) t-распределения Стьюдента с (n-1) степенями свободы, которая даёт двухстороннюю вероятность 0,05.

— процентная точка (процентиль) t-распределения Стьюдента с (n-1) степенями свободы, которая даёт двухстороннюю вероятность 0,05.

Вообще, она обеспечивает более широкий интервал, чем при использовании нормального распределения, поскольку учитывает дополнительную неопределенность, которую вводят, оценивая стандартное отклонение популяции и/или из-за небольшого объёма выборки.

Когда объём выборки большой (порядка 100 и более), разница между двумя распределениями (t-Стьюдента и нормальным) незначительна. Тем не менее всегда используют t-распределение при вычислении доверительных интервалов, даже если объем выборки большой.

Обычно указывают 95% ДИ. Можно вычислить другие доверительные интервалы, например 99% ДИ для среднего.

Вместо произведения стандартной ошибки и табличного значения t-распределения, которое соответствует двусторонней вероятности 0,05, умножают её (стандартную ошибку) на значение, которое соответствует двусторонней вероятности 0,01. Это более широкий доверительный интервал, чем в случае 95%, поскольку он отражает увеличенное доверие к тому, что интервал действительно включает среднее популяции.

Доверительный интервал для пропорции

Выборочное распределение пропорций имеет биномиальное распределение. Однако если объём выборки n разумно большой, тогда выборочное распределение пропорции приблизительно нормально со средним  .

.

Оцениваем выборочным отношением p=r/n (где r– количество индивидуумов в выборке с интересующими нас характерными особенностями), и стандартная ошибка оценивается:

95% доверительный интервал для пропорции оценивается:

Если объём выборки небольшой (обычно когда np или n(1-p) меньше 5), тогда необходимо использовать биномиальное распределение для того, чтобы вычислить точные доверительные интервалы.

Заметьте, что если p выражается в процентах, то (1-p) заменяют на (100-p).

Интерпретация доверительных интервалов

При интерпретации доверительного интервала нас интересуют следующие вопросы:

Насколько широк доверительный интервал?

Широкий доверительный интервал указывает на то, что оценка неточна; узкий указывает на точную оценку.

Ширина доверительного интервала зависит от размера стандартной ошибки, которая, в свою очередь, зависит от объёма выборки и при рассмотрении числовой переменной от изменчивости данных дают более широкие доверительные интервалы, чем исследования многочисленного набора данных немногих переменных.

Включает ли ДИ какие-либо значения, представляющие особенный интерес?

Можно проверить, ложится ли вероятное значение для параметра популяции в пределы доверительного интервала. Если да, то результаты согласуются с этим вероятным значением. Если нет, тогда маловероятно (для 95% доверительного интервала шанс почти 5%), что параметр имеет это значение.

Связанные определения:

Доверительный интервал

Доверительный предел

Коэффициент доверия

Оценка

Оценочная функция

Свободный от распределения доверительный интервал

В начало

Содержание портала

Часто в статистике нас интересует измерение параметров населения — чисел, описывающих некоторые характеристики всего населения.

Двумя наиболее распространенными параметрами населения являются:

1. Среднее значение населения: среднее значение некоторой переменной в популяции (например, средний рост мужчин в США).

2. Доля населения: доля некоторой переменной в населении (например, доля жителей округа, которые поддерживают определенный закон).

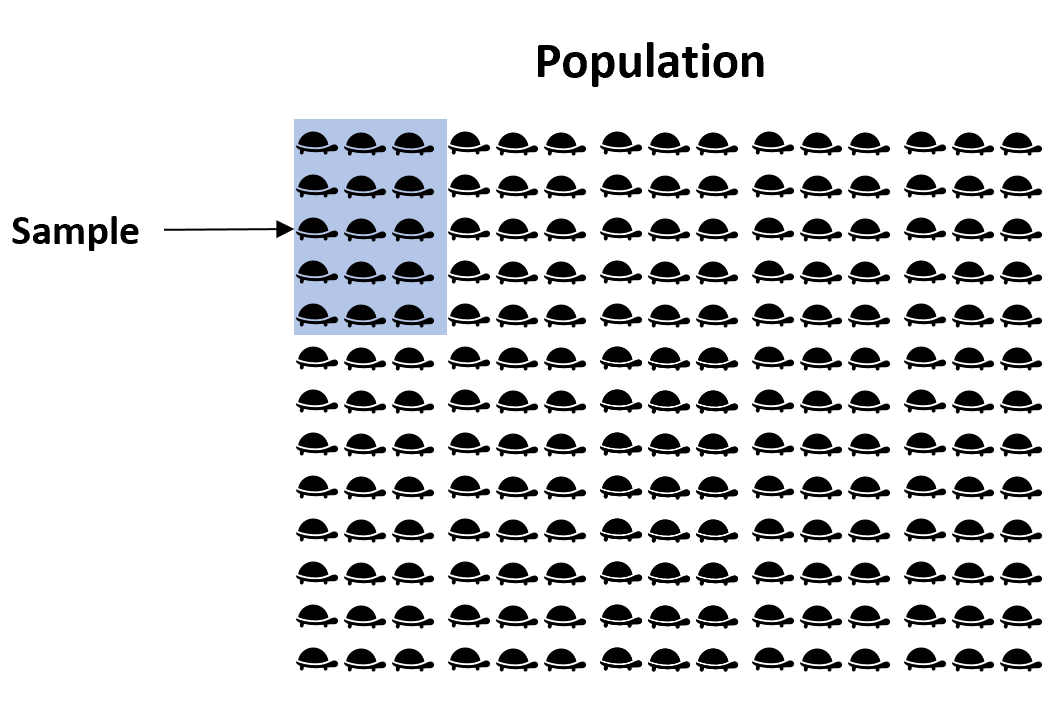

Хотя мы заинтересованы в измерении этих параметров, обычно слишком дорого и долго собирать данные о каждом человеке в популяции, чтобы вычислить параметр популяции.

Вместо этого мы обычно берем случайную выборку из общей совокупности и используем данные из выборки для оценки параметра совокупности.

Например, предположим, что мы хотим оценить средний вес определенного вида черепах во Флориде. Поскольку во Флориде тысячи черепах, было бы очень много времени и денег, чтобы обойти и взвесить каждую отдельную черепаху.

Вместо этого мы могли бы взять простую случайную выборку из 50 черепах и использовать средний вес черепах в этой выборке для оценки истинного среднего значения популяции:

Проблема в том, что средний вес черепах в выборке не обязательно точно соответствует среднему весу черепах во всей популяции. Например, мы можем просто случайно выбрать образец, полный черепах с низким весом, или, возможно, образец, полный тяжелых черепах.

Чтобы зафиксировать эту неопределенность, мы можем создать доверительный интервал. Доверительный интервал — это диапазон значений, который может содержать параметр генеральной совокупности с определенным уровнем достоверности. Он рассчитывается по следующей общей формуле:

Доверительный интервал = (точечная оценка) +/- (критическое значение) * (стандартная ошибка)

Эта формула создает интервал с нижней границей и верхней границей, который, вероятно, содержит параметр совокупности с определенным уровнем достоверности.

Доверительный интервал = [нижняя граница, верхняя граница]

Например, формула для расчета доверительного интервала для среднего значения генеральной совокупности выглядит следующим образом:

Доверительный интервал = x +/- z*(s/ √n )

куда:

- x : выборочное среднее

- z: выбранное значение z

- s: стандартное отклонение выборки

- n: размер выборки

Z-значение, которое вы будете использовать, зависит от выбранного вами уровня достоверности. В следующей таблице показано значение z, которое соответствует популярным вариантам выбора уровня достоверности:

| Уровень достоверности | z-значение | | — | — | | 0,90 | 1,645 | | 0,95 | 1,96 | | 0,99 | 2,58 |

Например, предположим, что мы собираем случайную выборку черепах со следующей информацией:

- Размер выборки n = 25

- Средний вес выборки x = 300

- Стандартное отклонение выборки s = 18,5

Вот как найти вычислить 90% доверительный интервал для истинного среднего веса населения:

90% доверительный интервал: 300 +/- 1,645*(18,5/√25) = [293,91, 306,09]

Мы интерпретируем этот доверительный интервал следующим образом:

Вероятность того, что доверительный интервал [293,91, 306,09] содержит истинный средний вес популяции черепах, составляет 90%.

Другой способ сказать то же самое состоит в том, что существует только 10-процентная вероятность того, что истинное среднее значение генеральной совокупности лежит за пределами 90-процентного доверительного интервала. То есть существует только 10%-ная вероятность того, что истинный средний вес популяции черепах больше 306,09 фунтов или меньше 293,91 фунтов.

Ничего не стоит, что есть два числа, которые могут повлиять на размер доверительного интервала:

1. Размер выборки: чем больше размер выборки, тем уже доверительный интервал.

2. Уровень достоверности: чем выше уровень достоверности, тем шире доверительный интервал.

Типы доверительных интервалов

Существует много типов доверительных интервалов. Вот наиболее часто используемые:

Доверительный интервал для среднего

Доверительный интервал для среднего значения — это диапазон значений, который может содержать среднее значение генеральной совокупности с определенным уровнем достоверности. Формула для расчета этого интервала:

Доверительный интервал = x +/- z*(s/ √n )

куда:

- x : выборочное среднее

- z: выбранное значение z

- s: стандартное отклонение выборки

- n: размер выборки

Ресурсы: Как рассчитать доверительный интервал для среднего

Доверительный интервал для среднего калькулятора

Доверительный интервал для разницы между средними значениями

Доверительный интервал (ДИ) для разницы между средними значениями представляет собой диапазон значений, который, вероятно, содержит истинное различие между двумя средними значениями генеральной совокупности с определенным уровнем достоверности. Формула для расчета этого интервала:

Доверительный интервал = ( x 1 – x 2 ) +/- t * √ ((s p 2 /n 1 ) + (s p 2 /n 2 ))

куда:

- x 1 , x 2 : среднее значение для образца 1, среднее значение для образца 2

- t: t-критическое значение, основанное на доверительном уровне и (n 1 +n 2 -2) степенях свободы

- s p 2 : объединенная дисперсия

- n 1 , n 2 : размер выборки 1, размер выборки 2

куда:

- Объединенная дисперсия рассчитывается как: s p 2 = ((n 1 -1)s 1 2 + (n 2 -1)s 2 2 ) / (n 1 +n 2 -2)

- Критическое значение t можно найти с помощью калькулятора обратного t-распределения .

Ресурсы: Как рассчитать доверительный интервал для разницы между средними

Доверительный интервал для калькулятора разницы между средними значениями

Доверительный интервал для пропорции

Доверительный интервал для доли — это диапазон значений, который может содержать долю населения с определенным уровнем достоверности. Формула для расчета этого интервала:

Доверительный интервал = p +/- z * (√ p (1-p) / n )

куда:

- p: доля выборки

- z: выбранное значение z

- n: размер выборки

Ресурсы: Как рассчитать доверительный интервал для пропорции

Доверительный интервал для калькулятора пропорций

Доверительный интервал для разницы в пропорциях

Доверительный интервал для разницы в пропорциях — это диапазон значений, который может содержать истинную разницу между двумя пропорциями населения с определенным уровнем достоверности. Формула для расчета этого интервала:

Доверительный интервал = (p 1 –p 2 ) +/- z*√(p 1 (1-p 1 )/n 1 + p 2 (1-p 2 )/n 2 )

куда:

- p 1 , p 2 : доля образца 1, доля образца 2

- z: z-критическое значение, основанное на доверительном уровне

- n 1 , n 2 : размер выборки 1, размер выборки 2

Ресурсы: Как рассчитать доверительный интервал для разницы пропорций

Доверительный интервал для калькулятора разницы пропорций

From Wikipedia, the free encyclopedia

The standard error (SE)[1] of a statistic (usually an estimate of a parameter) is the standard deviation of its sampling distribution[2] or an estimate of that standard deviation. If the statistic is the sample mean, it is called the standard error of the mean (SEM).[1]

The sampling distribution of a mean is generated by repeated sampling from the same population and recording of the sample means obtained. This forms a distribution of different means, and this distribution has its own mean and variance. Mathematically, the variance of the sampling mean distribution obtained is equal to the variance of the population divided by the sample size. This is because as the sample size increases, sample means cluster more closely around the population mean.

Therefore, the relationship between the standard error of the mean and the standard deviation is such that, for a given sample size, the standard error of the mean equals the standard deviation divided by the square root of the sample size.[1] In other words, the standard error of the mean is a measure of the dispersion of sample means around the population mean.

In regression analysis, the term «standard error» refers either to the square root of the reduced chi-squared statistic or the standard error for a particular regression coefficient (as used in, say, confidence intervals).

Standard error of the sample mean[edit]

Exact value[edit]

Suppose a statistically independent sample of  observations

observations  is taken from a statistical population with a standard deviation of

is taken from a statistical population with a standard deviation of  . The mean value calculated from the sample,

. The mean value calculated from the sample,  , will have an associated standard error on the mean,

, will have an associated standard error on the mean,  , given by:[1]

, given by:[1]

Practically this tells us that when trying to estimate the value of a population mean, due to the factor  , reducing the error on the estimate by a factor of two requires acquiring four times as many observations in the sample; reducing it by a factor of ten requires a hundred times as many observations.

, reducing the error on the estimate by a factor of two requires acquiring four times as many observations in the sample; reducing it by a factor of ten requires a hundred times as many observations.

Estimate[edit]

The standard deviation of the population being sampled is seldom known. Therefore, the standard error of the mean is usually estimated by replacing with the sample standard deviation  instead:

instead:

As this is only an estimator for the true «standard error», it is common to see other notations here such as:

A common source of confusion occurs when failing to distinguish clearly between:

Accuracy of the estimator[edit]

When the sample size is small, using the standard deviation of the sample instead of the true standard deviation of the population will tend to systematically underestimate the population standard deviation, and therefore also the standard error. With n = 2, the underestimate is about 25%, but for n = 6, the underestimate is only 5%. Gurland and Tripathi (1971) provide a correction and equation for this effect.[3] Sokal and Rohlf (1981) give an equation of the correction factor for small samples of n < 20.[4] See unbiased estimation of standard deviation for further discussion.

Derivation[edit]

The standard error on the mean may be derived from the variance of a sum of independent random variables,[5] given the definition of variance and some simple properties thereof. If is a sample of independent observations from a population with mean and standard deviation , then we can define the total

which due to the Bienaymé formula, will have variance

where we’ve approximated the standard deviations, i.e., the uncertainties, of the measurements themselves with the best value for the standard deviation of the population. The mean of these measurements is simply given by

The variance of the mean is then

The standard error is, by definition, the standard deviation of which is simply the square root of the variance:

For correlated random variables the sample variance needs to be computed according to the Markov chain central limit theorem.

Independent and identically distributed random variables with random sample size[edit]

There are cases when a sample is taken without knowing, in advance, how many observations will be acceptable according to some criterion. In such cases, the sample size  is a random variable whose variation adds to the variation of

is a random variable whose variation adds to the variation of  such that,

such that,

[6]

which follows from the law of total variance.

If has a Poisson distribution, then  with estimator

with estimator  . Hence the estimator of

. Hence the estimator of  becomes

becomes  , leading the following formula for standard error:

, leading the following formula for standard error:

(since the standard deviation is the square root of the variance).

Student approximation when σ value is unknown[edit]

In many practical applications, the true value of σ is unknown. As a result, we need to use a distribution that takes into account that spread of possible σ’s.

When the true underlying distribution is known to be Gaussian, although with unknown σ, then the resulting estimated distribution follows the Student t-distribution. The standard error is the standard deviation of the Student t-distribution. T-distributions are slightly different from Gaussian, and vary depending on the size of the sample. Small samples are somewhat more likely to underestimate the population standard deviation and have a mean that differs from the true population mean, and the Student t-distribution accounts for the probability of these events with somewhat heavier tails compared to a Gaussian. To estimate the standard error of a Student t-distribution it is sufficient to use the sample standard deviation «s» instead of σ, and we could use this value to calculate confidence intervals.

Note: The Student’s probability distribution is approximated well by the Gaussian distribution when the sample size is over 100. For such samples one can use the latter distribution, which is much simpler.

Assumptions and usage[edit]

An example of how  is used is to make confidence intervals of the unknown population mean. If the sampling distribution is normally distributed, the sample mean, the standard error, and the quantiles of the normal distribution can be used to calculate confidence intervals for the true population mean. The following expressions can be used to calculate the upper and lower 95% confidence limits, where is equal to the sample mean, is equal to the standard error for the sample mean, and 1.96 is the approximate value of the 97.5 percentile point of the normal distribution:

is used is to make confidence intervals of the unknown population mean. If the sampling distribution is normally distributed, the sample mean, the standard error, and the quantiles of the normal distribution can be used to calculate confidence intervals for the true population mean. The following expressions can be used to calculate the upper and lower 95% confidence limits, where is equal to the sample mean, is equal to the standard error for the sample mean, and 1.96 is the approximate value of the 97.5 percentile point of the normal distribution:

In particular, the standard error of a sample statistic (such as sample mean) is the actual or estimated standard deviation of the sample mean in the process by which it was generated. In other words, it is the actual or estimated standard deviation of the sampling distribution of the sample statistic. The notation for standard error can be any one of SE, SEM (for standard error of measurement or mean), or SE.

Standard errors provide simple measures of uncertainty in a value and are often used because:

- in many cases, if the standard error of several individual quantities is known then the standard error of some function of the quantities can be easily calculated;

- when the probability distribution of the value is known, it can be used to calculate an exact confidence interval;

- when the probability distribution is unknown, Chebyshev’s or the Vysochanskiï–Petunin inequalities can be used to calculate a conservative confidence interval; and

- as the sample size tends to infinity the central limit theorem guarantees that the sampling distribution of the mean is asymptotically normal.

Standard error of mean versus standard deviation[edit]

In scientific and technical literature, experimental data are often summarized either using the mean and standard deviation of the sample data or the mean with the standard error. This often leads to confusion about their interchangeability. However, the mean and standard deviation are descriptive statistics, whereas the standard error of the mean is descriptive of the random sampling process. The standard deviation of the sample data is a description of the variation in measurements, while the standard error of the mean is a probabilistic statement about how the sample size will provide a better bound on estimates of the population mean, in light of the central limit theorem.[7]

Put simply, the standard error of the sample mean is an estimate of how far the sample mean is likely to be from the population mean, whereas the standard deviation of the sample is the degree to which individuals within the sample differ from the sample mean.[8] If the population standard deviation is finite, the standard error of the mean of the sample will tend to zero with increasing sample size, because the estimate of the population mean will improve, while the standard deviation of the sample will tend to approximate the population standard deviation as the sample size increases.

Extensions[edit]

Finite population correction (FPC)[edit]

The formula given above for the standard error assumes that the population is infinite. Nonetheless, it is often used for finite populations when people are interested in measuring the process that created the existing finite population (this is called an analytic study). Though the above formula is not exactly correct when the population is finite, the difference between the finite- and infinite-population versions will be small when sampling fraction is small (e.g. a small proportion of a finite population is studied). In this case people often do not correct for the finite population, essentially treating it as an «approximately infinite» population.

If one is interested in measuring an existing finite population that will not change over time, then it is necessary to adjust for the population size (called an enumerative study). When the sampling fraction (often termed f) is large (approximately at 5% or more) in an enumerative study, the estimate of the standard error must be corrected by multiplying by a »finite population correction» (a.k.a.: FPC):[9]

[10]

which, for large N:

to account for the added precision gained by sampling close to a larger percentage of the population. The effect of the FPC is that the error becomes zero when the sample size n is equal to the population size N.

This happens in survey methodology when sampling without replacement. If sampling with replacement, then FPC does not come into play.

Correction for correlation in the sample[edit]

If values of the measured quantity A are not statistically independent but have been obtained from known locations in parameter space x, an unbiased estimate of the true standard error of the mean (actually a correction on the standard deviation part) may be obtained by multiplying the calculated standard error of the sample by the factor f:

where the sample bias coefficient ρ is the widely used Prais–Winsten estimate of the autocorrelation-coefficient (a quantity between −1 and +1) for all sample point pairs. This approximate formula is for moderate to large sample sizes; the reference gives the exact formulas for any sample size, and can be applied to heavily autocorrelated time series like Wall Street stock quotes. Moreover, this formula works for positive and negative ρ alike.[11] See also unbiased estimation of standard deviation for more discussion.

See also[edit]

- Illustration of the central limit theorem

- Margin of error

- Probable error

- Standard error of the weighted mean

- Sample mean and sample covariance

- Standard error of the median

- Variance

- Variance of the mean and predicted responses

References[edit]

- ^ a b c d Altman, Douglas G; Bland, J Martin (2005-10-15). «Standard deviations and standard errors». BMJ: British Medical Journal. 331 (7521): 903. doi:10.1136/bmj.331.7521.903. ISSN 0959-8138. PMC 1255808. PMID 16223828.

- ^ Everitt, B. S. (2003). The Cambridge Dictionary of Statistics. Cambridge University Press. ISBN 978-0-521-81099-9.

- ^ Gurland, J; Tripathi RC (1971). «A simple approximation for unbiased estimation of the standard deviation». American Statistician. 25 (4): 30–32. doi:10.2307/2682923. JSTOR 2682923.

- ^ Sokal; Rohlf (1981). Biometry: Principles and Practice of Statistics in Biological Research (2nd ed.). p. 53. ISBN 978-0-7167-1254-1.

- ^ Hutchinson, T. P. (1993). Essentials of Statistical Methods, in 41 pages. Adelaide: Rumsby. ISBN 978-0-646-12621-0.

- ^ Cornell, J R; Benjamin, C A (1970). Probability, Statistics, and Decisions for Civil Engineers. NY: McGraw-Hill. pp. 178–179. ISBN 0486796094.

- ^ Barde, M. (2012). «What to use to express the variability of data: Standard deviation or standard error of mean?». Perspect. Clin. Res. 3 (3): 113–116. doi:10.4103/2229-3485.100662. PMC 3487226. PMID 23125963.

- ^ Wassertheil-Smoller, Sylvia (1995). Biostatistics and Epidemiology : A Primer for Health Professionals (Second ed.). New York: Springer. pp. 40–43. ISBN 0-387-94388-9.

- ^ Isserlis, L. (1918). «On the value of a mean as calculated from a sample». Journal of the Royal Statistical Society. 81 (1): 75–81. doi:10.2307/2340569. JSTOR 2340569. (Equation 1)

- ^ Bondy, Warren; Zlot, William (1976). «The Standard Error of the Mean and the Difference Between Means for Finite Populations». The American Statistician. 30 (2): 96–97. doi:10.1080/00031305.1976.10479149. JSTOR 2683803. (Equation 2)

- ^ Bence, James R. (1995). «Analysis of Short Time Series: Correcting for Autocorrelation». Ecology. 76 (2): 628–639. doi:10.2307/1941218. JSTOR 1941218.