Пакет

анализа —

это надстройка Excel,

которая

представляет широкие

возможности для проведения статистического

анализа. Установка средств Пакет

анализа

В

стандартной

конфигурации программы Excel

вы

не найдете средства Пакет

анализа. Это

средство надо установить в качестве

надстройки

Excel.

Для

этого выполните следующие действия:

-

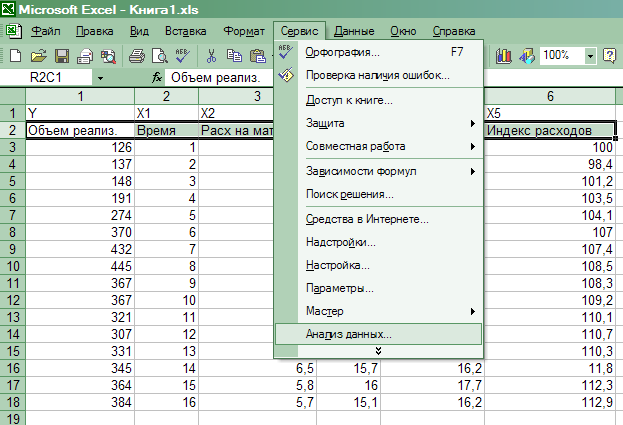

Выберите

команду Сервис

=> Надстройки. -

В

диалоговом окне Надстройки

(рис.

12) установите флажок Пакет

анализа. -

Щелкните

по кнопке ОК.

В

результате выполненных действий в

нижней части меню Сервис

появится

новая команда Анализ

данных. Эта

команда предоставляет

доступ к средствам анализа, которые

есть в Excel.

Рис.

12. Диалоговое окно Надстройки

Продемонстрируем

возможности Пакета программ на следующем

примере.

Пример

Построим

модель объема реализации одного из

продуктов фирмы.

Объем

реализации — это зависимая переменная

Y.

В

качестве независимых,

объясняющих переменных выбраны:

Х1

— время,

Х2

—

расходы на материал,

Х3

— цена

изделия,

Х4

—

средняя цена по отрасли,

X5

—

индекс расходов.

Статистические

данные по всем переменным приведены в

табл. 5.

В

рассматриваемом примере число наблюдений

п

=

16, факторных

признаков т

=

5.

Таблица 5

|

Y |

X1 |

Х2 |

Х3 |

Х4 |

Х5 |

|

126 |

1 |

4 |

15 |

17 |

100 |

|

137 |

2 |

4,8 |

14,8 |

17,3 |

98,4 |

|

148 |

3 |

3,8 |

15,2 |

16,8 |

101,2 |

|

191 |

4 |

8,7 |

15,5 |

16,2 |

103,5 |

|

274 |

5 |

8,2 |

15,5 |

16 |

104,1 |

|

370 |

6 |

9,7 |

16 |

18 |

107 |

|

432 |

7 |

14,7 |

18,1 |

20,2 |

107,4 |

|

445 |

8 |

18,7 |

13 |

15,8 |

108,5 |

|

367 |

9 |

19,8 |

15,8 |

18,2 |

108,3 |

|

367 |

10 |

10,6 |

16,9 |

16,8 |

109,2 |

|

321 |

11 |

8,6 |

16,3 |

17 |

110,1 |

|

307 |

12 |

6,5 |

16,1 |

18,3 |

110,7 |

|

331 |

13 |

12,6 |

15,4 |

16,4 |

110,3 |

|

345 |

14 |

6,5 |

15,7 |

16,2 |

111,8 |

|

364 |

15 |

5,8 |

16 |

17,7 |

112,3 |

|

384 |

16 |

5,7 |

15,1 |

16,2 |

112,9 |

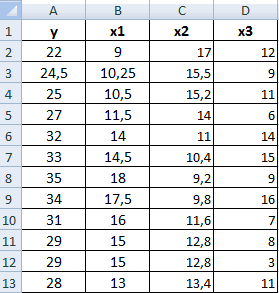

Использование

инструмента Корреляция

Для

проведения корреляционного анализа

нужно выполнить следующие

действия:

1)

расположить данные в смежных диапазонах

ячеек;

2)

выбрать команду Сервис

=>

Анализ

данных (рис.

13). Появится

диалоговое окно Анализ

данных (рис.

14);

Рис.13. Выбор команды

Анализ

данных

3)в диалоговом окне

Анализ

данных выбрать

инструмент Корреляция

(рис.14), щелкнуть по кнопке ОК.

Появится диалоговое окно Корреляция

(рис.15);

Рис.14. Выбор команды

Анализ

данных

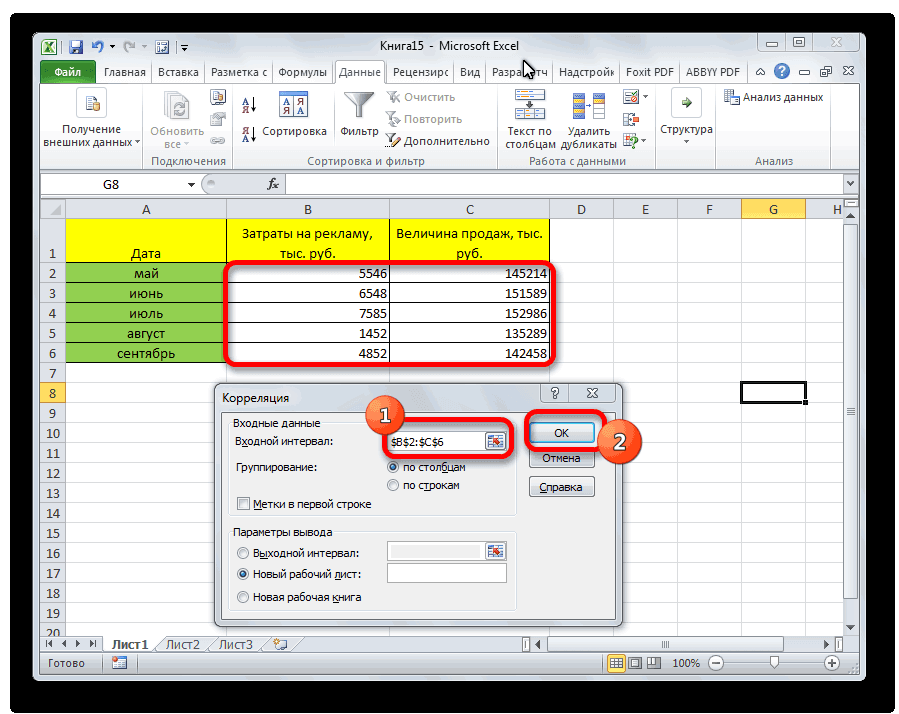

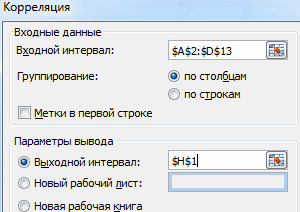

4)в диалоговом окне

Корреляция

в поле

«Входной интервал» необходимо ввести

диапазон ячеек, содержащих исходные

данные. Если также выделены заголовки

столбцов, то установить флажок «Метки

в первой строке» (рис.15);

5) выбрать параметры

вывода. В данном примере — установить

переключатель «Новый рабочий лист»;

6) щелкнуть по

кнопке ОК.

Рис.15. Диалоговое

окно Корреляция

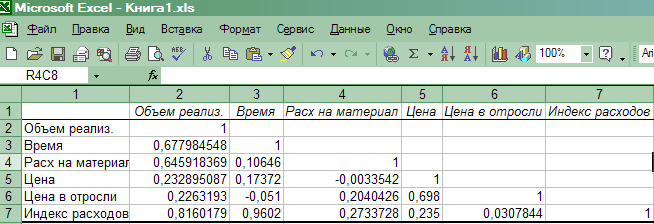

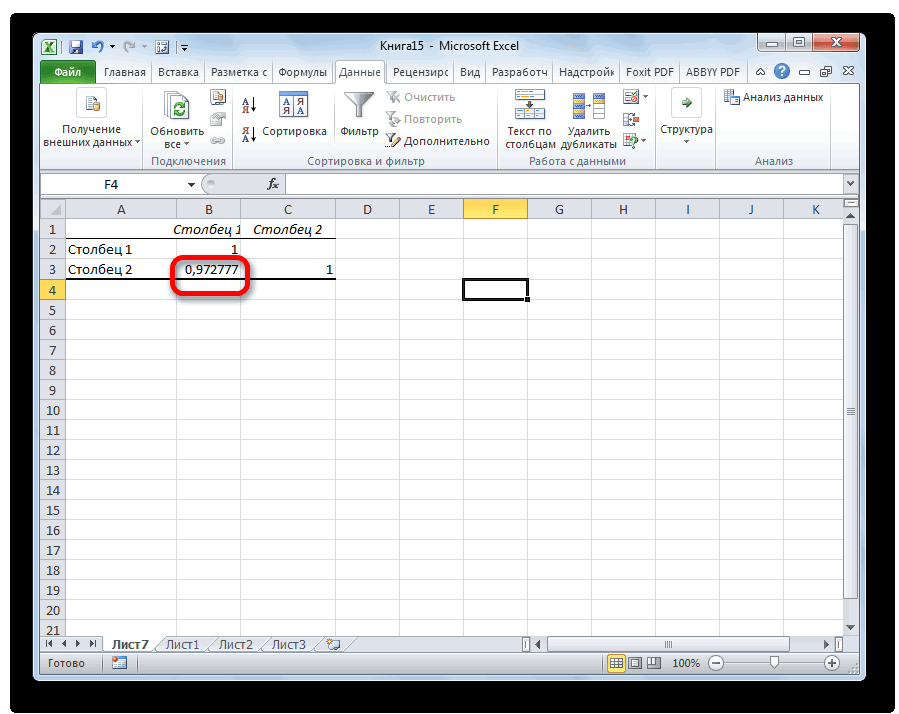

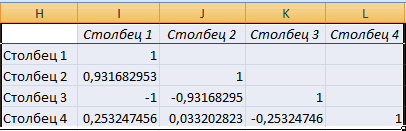

На новом рабочем

листе получаем результаты вычислений-

таблицу значений коэффициентов парной

корреляции(рис.16).

Рис.16. Результаты

корреляционного анализа

Выбор вида модели

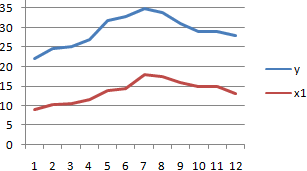

Анализ

матрицы коэффициентов парной корреляции

показывает, что

зависимая переменная, т.е. объем

реализации, имеет тесную связь:

— с

индексом расходов ryX5

=0,816,

-

с

расходами наматериал ryX2

=

0,646, -

со

временем ryX1

= 0,678.

Однако

факторы Х1

и

Х5

тесно

связаны между собой : rX1X5=0,96,

что

свидетельствует о наличии коллинеарости.

Из этих двух переменных

оставим в модели Х5

—

индекс расходов. Переменные X1

(время),

X3

(цена изделия) и Х4

(цена

отрасли) также исключаем

из модели, т.к. связь их с результативным

признаком Y

(объемом

реализации) невысокая.

После

исключения незначимых факторов имеем

п=16,k

= 2. Модель

приобретает вид:

![]() = ао+а1Х2+а2Х5.

= ао+а1Х2+а2Х5.

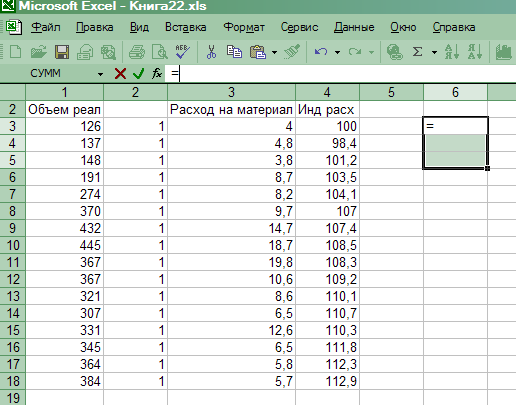

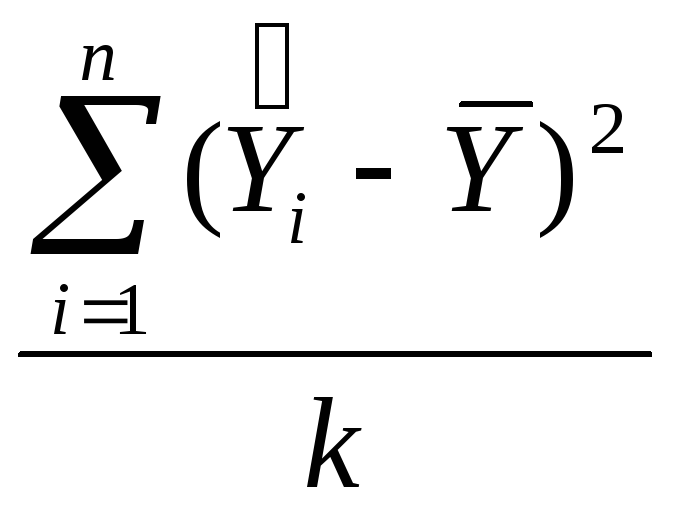

Оценка параметров

модели

На

основе метода наименьших квадратов

проведем оценку параметров

регрессии по формуле (3). При этом

используем данные, приведенные

в табл.6.

Таблица 6

|

Y |

Х0 |

X2 |

X5 |

|

Объем реал. |

Реклама |

Инд. п.расх. |

|

|

126 |

1 |

4 |

100 |

|

137 |

1 |

4,8 |

98,4 |

|

148 |

1 |

3,8 |

101,2 |

|

191 |

1 |

8,7 |

103,5 |

|

274 |

1 |

8,2 |

104,1 |

|

370 |

1 |

9,7 |

107 |

|

432 |

1 |

14,7 |

107,4 |

|

445 |

1 |

18,7 |

108,5 |

|

367 |

1 |

19,8 |

108,3 |

|

367 |

1 |

10,6 |

109,2 |

|

321 |

1 |

8,6 |

110,1 |

|

307 |

1 |

6,5 |

110,7 |

|

331 |

1 |

12,6 |

110,3 |

|

345 |

1 |

6,5 |

111,8 |

|

364 |

1 |

5,8 |

112,3 |

|

384 |

1 |

5,7 |

112,9 |

Непосредственное

вычисление (вычисление «вручную»)

вектора оценок

параметров регрессии а

согласно

формуле (3) весьма громоздко,

т.к. матрица независимых переменных X

имеет

довольно высокую

размерность (16 х 3), матрица Y-

размерности (16 х 1). В табл. 7

приведены размерности матриц — результатов

промежуточных действий.

Таблица 7

|

XT |

(3 х 16) |

|

ХTХ |

(3×3) |

|

(XTX)-1 |

(3×3) |

|

(ХTХ)-1ХT |

(3 х 16) |

|

(ХTX)-1ХTY |

(3×1) |

Задача

существенно упрощается при использовании

средств Excel.

Операции,

предписанные формулой (3) целесообразно

проводить с помощью следующих встроенных

в Excel

функций:

•МУМНОЖ

—

умножение матриц,

•ТРАНСП

—

транспонирование матриц,

•МОБР

—

вычисление обратной матрицы.

Для

вычисления вектора оценок параметров

регрессии а

в

Excel

необходимо

выполнить следующие действия:

-

Ввести данные

(табл. 6). -

Выделить

диапазон ячеек для записи вектора а,

соответствующий

его размерности (3×1)

(рис. 16). -

Используя

встроенные в Excel

функции,

ввести формулу (3), определяющую

вектор а. -

Нажать

одновременно клавиши CTRL

+ SHIFT

+ ENTER.

Появится

результат (рис. 17).

Таким образом,

имеем

Рис.

16. Выделение диапазона ячеек (3 х 1) для

записи вектора оценок

параметров регрессии а

Уравнение

регрессии зависимости объема реализации

от затрат на рекламу и индекса

потребительских расходов можно записать

в виде:

![]() =

=

-1471,3143 + 9,5684*Х2+15,7529*Х5.

Рис.

17. Результат вычислений — вектор оценок

параметров

регрессии а

Расчетные

значения Y

определяются

путем последовательной подстановки

в эту модель значений факторов, взятых

для каждого момента

времени t.

Применение

инструмента Регрессия

Для

проведения регрессионного анализа с

помощью Excel

выполните

следующие действия:

-

выберите

команду Сервис

=> Анализ

данных;

-

в

диалоговом окне Анализ

данных выберите

инструмент Регрессия.

Щелкните

по кнопке ОК; -

в

диалоговом окне Регрессия

в

поле «Входной интервал F»

введите

адрес диапазона ячеек, который

представляет зависимую переменную

Y.

В

поле «Входной интервал X»

введите

адреса одного или

нескольких диапазонов, которые содержат

значения независимых

переменных

(в рассматриваемом примере — переменные

Х2,

Х5).

Если

выделены

заголовки столбцов, то установить

флажок «Метки в первой

строке»;

-

выберите

параметры вывода. В данном примере –

установите переключатель

«Новая рабочая книга»; -

в поле «Остатки»

поставьте необходимые флажки; -

щелкните по кнопки

ОК.

Результаты

представлены на рис. 18 и заключены в

таблицах.

Пояснения

к

таблице

«Регрессионная статистика» (рис.

18)

|

Регрессионная |

||

|

Наименования |

Принятые |

Формула |

|

Множественный |

Коэффициент |

|

|

R |

Коэффициент |

|

|

Нормированный |

Скорректированный R2 |

|

|

Стандартная |

Стандартная оценки |

|

|

Наблюдения |

Количество |

п |

Рис.

18. Результаты регрессионного анализа,

проведенного с

помощью Excel

Пояснения

к

таблице

«Дисперсионный

анализ» (рис.

18)

|

Df |

SS |

MS |

F-критерий |

|

|

Регрессия |

k |

|

|

|

|

Остаток |

n-k-1 |

|

|

|

|

Итого |

n-1 |

|

Во

втором столбце таблицы дисперсионного

анализа (рис. 18) содержатся коэффициенты

уравнения регрессии а0,

а1

а2,

в

третьем столбце содержатся стандартные

ошибки коэффициентов уравнения регрессии,

в четвертом — F-статистика,

используемая для проверки значимости

коэффициентов уравнения регрессии.

Рис.19. График

остатков

Оценка качества

модели

В

таблице «Вывод остатка» (рис. 18) приведены

вычисленные по модели

значения

![]()

и

значения остаточной компоненты е.

Исследование

на наличие автокорреляции остатков

проведем с помощью

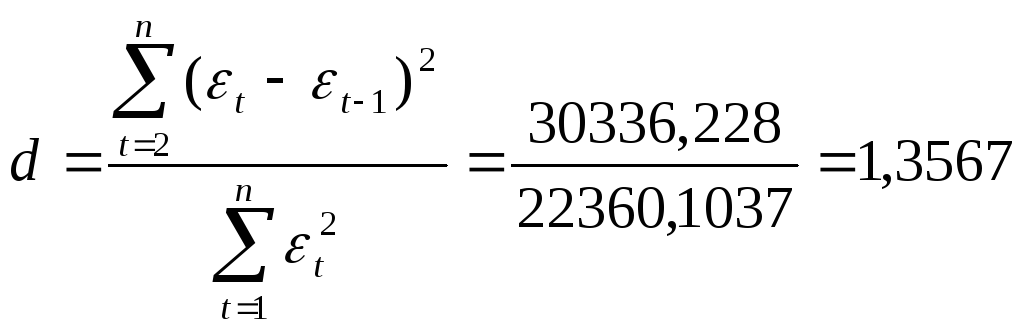

d-критерия

Дарбина — Уотсона. Для определения

величины d-критерия

воспользуемся расчетной таблицей 7.

Имеем:

.

.

В

качестве критических табличных уровней

при п

=

16, двух объясняющих факторах при

уровне значимости =

0,05 возьмем величины

вdL

= 0,98 и dU=1,54

(приложения

А и Б).

Расчетное значение d

= 1,3567

попало в интервал от dL=

0,98

до dU

=1,54 (рис.20)

Таблица 7

|

Набл. |

Y |

Предск.Y |

|

|

|

|

(Y-Yср)2 |

|

1 |

126 |

142,2467 |

-16,2467 |

263,9565 |

32693,1602 |

||

|

2 |

137 |

124,6969 |

12,3031 |

151,3670 |

815,0949 |

-199,8857 |

28836,2852 |

|

3 |

148 |

159,2365 |

-11,2365 |

126,2590 |

554,1143 |

-138,2442 |

25221,4102 |

|

4 |

191 |

242,3533 |

-51,3533 |

2637,1658 |

1609,3607 |

577,0321 |

13412,5352 |

|

5 |

274 |

247,0209 |

26,9791 |

727,8740 |

6135,9778 |

-1385,469 |

1076,6602 |

|

6 |

370 |

307,0568 |

62,9432 |

3961,8444 |

1293,4125 |

1698,153 |

3992,6602 |

|

7 |

432 |

361,2000 |

70,8000 |

5012,6351 |

61,7290 |

4456,375 |

15671,9102 |

|

8 |

445 |

416,8019 |

28,1981 |

795,1356 |

1814,9148 |

1996,428 |

19095,7852 |

|

9 |

367 |

424,1765 |

-57,1765 |

3269,1558 |

7288,8361 |

-1612,272 |

3622,5352 |

|

10 |

367 |

350,3247 |

16,6753 |

278,0653 |

5454,0914 |

-953,4352 |

3622,5352 |

|

11 |

321 |

345,3655 |

-24,3655 |

593,6761 |

1684,3439 |

-406,3013 |

201,2852 |

|

12 |

307 |

334,7235 |

-27,7235 |

768,5939 |

11,2765 |

675,4967 |

0,0352 |

|

13 |

331 |

386,7897 |

-55,7897 |

3112,4907 |

787,7102 |

1546,687 |

585,0352 |

|

14 |

345 |

352,0517 |

-7,0517 |

49,7263 |

2375,3939 |

393,4115 |

1458,2852 |

|

15 |

364 |

353,2302 |

10,7698 |

115,9879 |

317,6042 |

-75,94502 |

3270,4102 |

|

16 |

384 |

361,7251 |

22,2749 |

496,1704 |

132,3677 |

239,8953 |

5957,9102 |

|

|

4909 |

4909,0000 |

0,0000 |

22360,1037 |

30336,2280 |

6811,9263 |

158718,4375 |

Рис.

20. Сравнение расчетного значения

d-критерия

Дарбина -Уотсона с критическими значениями

вdL

и

dU

Так

как расчетное значение d-критерия

Дарбина-Уотсона попало в

зону неопределенности, то нельзя сделать

окончательный вывод об автокорреляции

остатков по этому критерию.

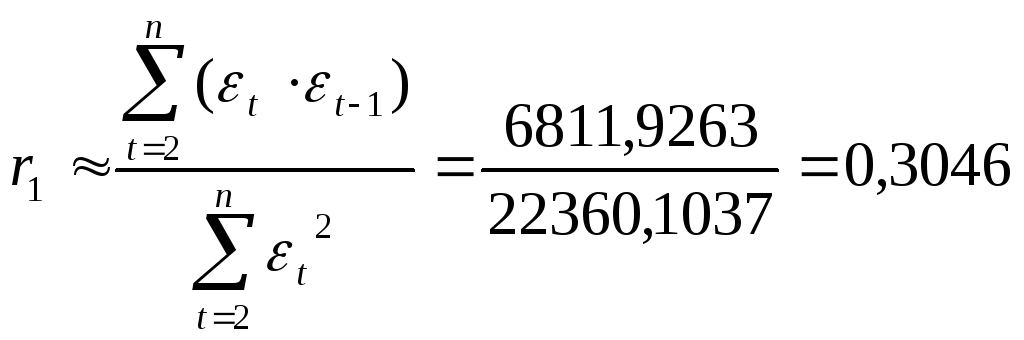

Для

определения степени автокорреляции

вычислим коэффициент

автокорреляции и проверим его значимость

при помощи критерия стандартной ошибки.

Стандартная ошибка коэффициента

корреляции рассчитывается

по формуле:

![]()

Коэффициенты

автокорреляции случайных данных должны

обладать выборочным распределением,

приближающимся к нормальному с

нулевым математическим ожиданием и

средним квадратическим

отклонением, равным

![]()

Если

коэффициент автокорреляции первого

порядка r1

находится

в интервале

-1,96

* 0,25 < r1

< 1,96*

0,25,

то

можно считать, что данные не показывают

наличие автокорреляции

первого порядка.

Используя расчетную

таблицу 7, получаем:

.

.

Так

как -0,49

< r1

=0,3046 < 0,49, то

свойство независимости остатков

выполняется.

Вычислим

для построенной модели множественный

коэффициент

детерминации

.

.

Множественный

коэффициент детерминации показывает

долю вариации

результативного признака под воздействием

включенных в модель

факторов Х2

и

Х5.

Т.о.,

около 86 % вариации зависимой переменной

(объема реализации) в построенной модели

обусловлено влиянием

включенных факторов Х2

(расходы

на рекламу) и Х5

(индекс потребительских

расходов).

Проверку

значимости уравнения регрессии проведем

на основе F-критерия

Фишера

![]() .

.

Табличное

значение F-критерия

при доверительной вероятности 0,95,

степенями свободы 1=k=2

и 2=(n-k-1)=16-2-1=13

составляет Fтабл=3,8.

Поскольку

Fфакт=39б599

Fтабл=3,8,

то уравнение

регрессии следует признать адекватным.

Значимость

коэффициентов уравнения регрессии а1

и

а2

оценим

с

использованием t-критерия

Стьюдента:

ta1=a1/Sa1=9,5684/2,2659=4,2227,

ta2=a2/Sa2=15,7529/2,4669=6,3857.

Табличное

значение t-критерия

Стьюдента при уровне значимости

0,05 и степенях свободы (16-2-1) = 13 составляет

tma6n

=2,16.

Так

как

ta1=4,2227

tma6n

=2,16,

ta2=6,3857

tma6n

=2,16.

то

отвергаем гипотезу о незначимости

коэффициентов уравнения регрессии

а1

и

а2.

Влияние факторов

на зависимую переменную

Проанализируем

влияние включенных в модель факторов

на зависимую

переменную по модели. Учитывая, что

коэффициенты регрессии невозможно

использовать для непосредственной

оценки влияния факторов на зависимую

переменную из-за различия единиц

измерения, вычислим соответствующие

коэффициенты эластичности, -коэффициенты:

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

Таким

образом, при увеличении расходов на

материл на 1 % величина объема реализации

изменится приблизительно на 0,3 %, при

увеличении расходов на 1 % величина

объема реализации

изменится на 5,5 %.

Кроме

того, при увеличении затрат на материалы

на 4,9129 ед. объем реализации увеличится

на 47 тыс. руб. (0,4569*102,865147),

при увеличении

расходов на 4,5128 ед. объем реализации

увеличится на 71 ед. (0,6911*102,865171).

Точечное и

интервальное прогнозирование

Найдем точечные

и интервальные прогнозные оценки объема

реализации на два квартала вперед.

Для

построения прогноза результативного

признака Y

и

оценок прогноза

необходимо определить прогнозные

значения, включенных в

модель факторов Х2

и

Х5.

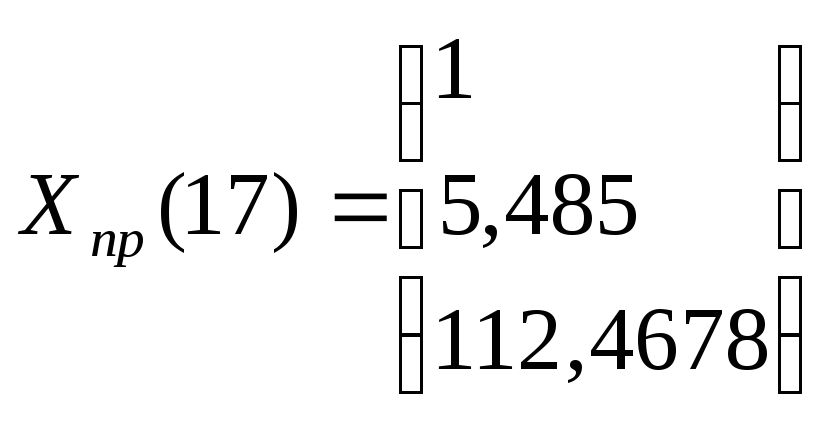

В

п. 1.3 на рис. 10 приведен результат

построения

тренда и прогнозирования по тренду для

временного ряда «Индекс

расходов».

В качестве

аппроксимирующей функции выбран полином

второй степени — парабола:

Х5

=

97,008 + 1,739 t

—

0,0488 t2,

по

которой построен прогноз на два шага

вперед, причем прогнозные значения

на 17-ый и 18-ый периоды соответственно

составляют:

Х5(17)

= 97,008+1,739*17-0,0488*172=

112,4678,

Х5(18)

= 97,008

+1,739*18-0,0488* 182=

112,4988.

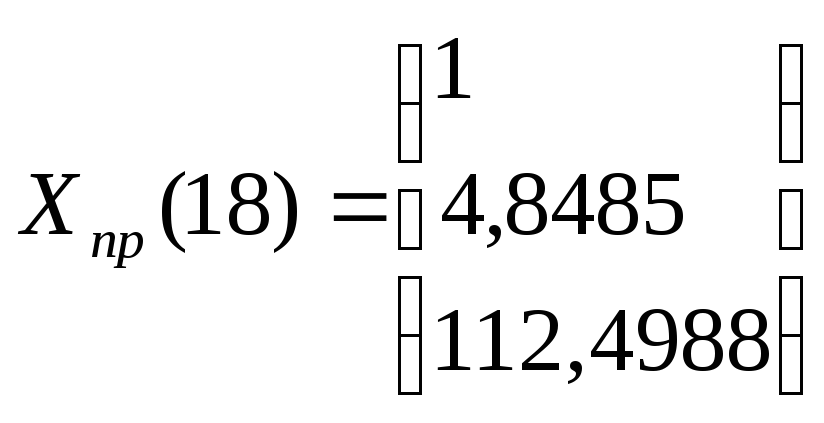

Описанным

выше способом (п. 1.3) построим линию

тренда для временного

ряда «Расходы на материалы» (рис. 20).

Рис.

20. Результат построения тренда и

прогнозирования по тренду для

временного ряда «Расходы на рекламу»

Для

фактора Х2

«затраты

на рекламу» выбираем полиномиальную

модель

пятой степени (этой модели соответствует

наибольшее значение коэффициента

детерминации):

Х2=

-0,00055157*t5

+ 0,02915029*t4

— 0,55145744

*t3

+

4,31897327*t2

— 11,61564797*t

+ 12,83076923.

Замечание.

Полиномы

высоких порядков редко используются

при

прогнозировании экономических

показателей. В этом случае при вычислении

прогнозных оценок коэффициентов модели

необходимо учитывать

большое число знаков после запятой.

Прогнозные

значения на 17-ый и 18-ый периоды

соответственно составляют:

Х2(17)

= 5,7485,

Х2(18)

= 4,8485.

Для получения

прогнозных оценок переменной 7 по модели

![]() =-1471,3143 +

=-1471,3143 +

9,5684*X2+15,7529*X5

подставим

в нее найденные прогнозные значения

факторов Х2

и

Х5,

получим:

![]() (17)

(17)

=-1471,3143 + 9,5684*5,7485 + 15,7529*112,4678 = 355,3805,

![]() (18)

(18)

= -1471,3143 + 9,5684*4,8485 + 15,7529*112,4988 = 347,2573.

Доверительный

интервал прогноза имеет границы:

верхняя

граница прогноза:

![]() (n+l)

(n+l)

+ U(l),

нижняя

граница прогноза:

![]() (n+l)

(n+l)

— U(l),

где

![]() ,

,

Vпр=XпрT(XTX)-1Xпр.

Имеем

![]() ,

,

tкр=2,16

(по таблице при =0,05

и числе степеней свободы 13),

,

,

.

.

Тогда с использованием

Excel

, имеем

Vпр(17)=XпрT(XTX)-1Xпр=0,2300,

U(1)=41,473*2,16*![]() =42,9714

=42,9714

и

Vпр(18)=XпрT(XTX)-1Xпр=0,2613,

U(2)=41,473*2,16*![]() =45,7964.

=45,7964.

Результаты

прогнозных оценок модели регрессии

представим в таблице

прогнозов (табл. 8).

Таблица 8

|

Упреждение |

Прогноз |

Нижняя |

Верхняя |

|

1 |

355,3805 |

312,4091 |

398,3520 |

|

2 |

347,2573 |

301,4609 |

393,0537 |

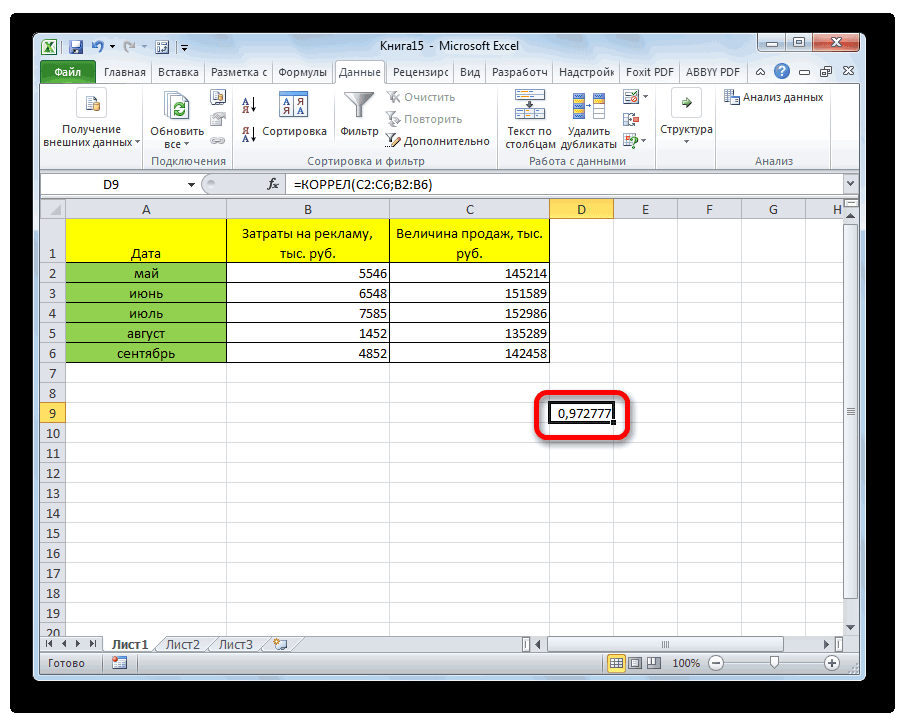

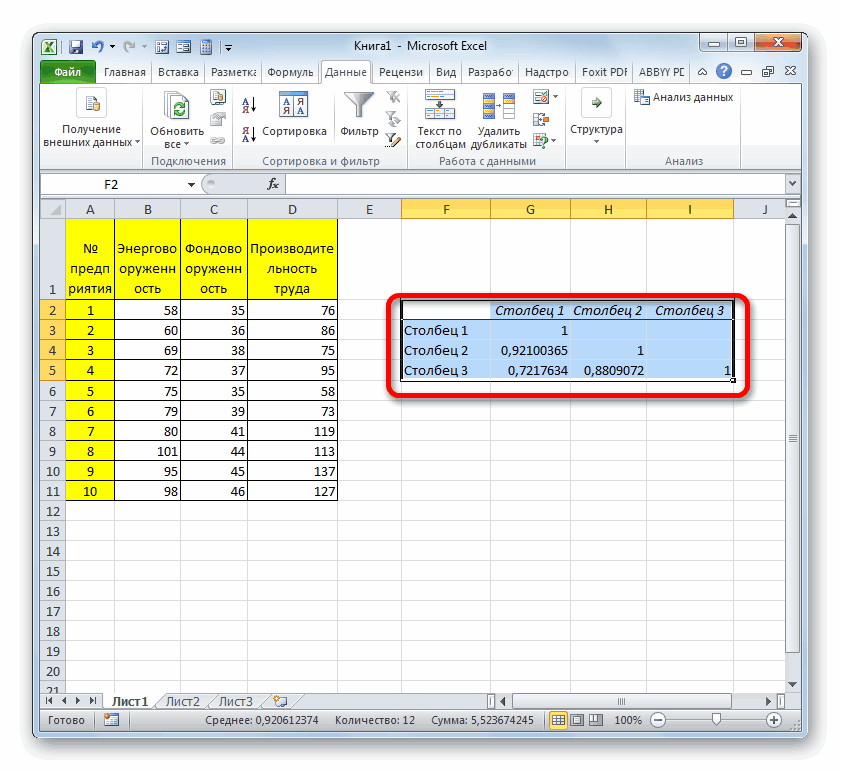

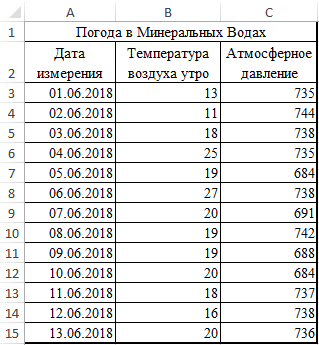

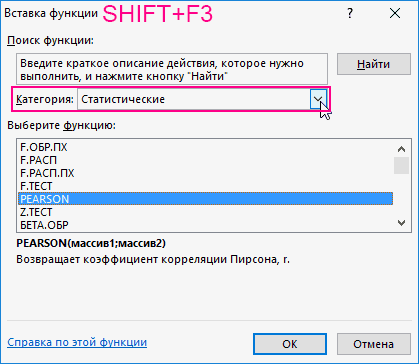

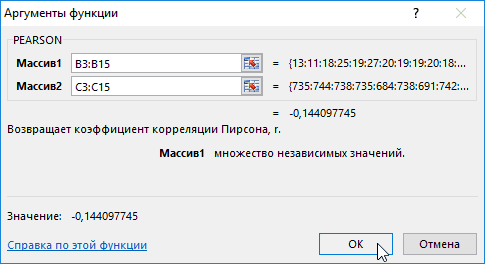

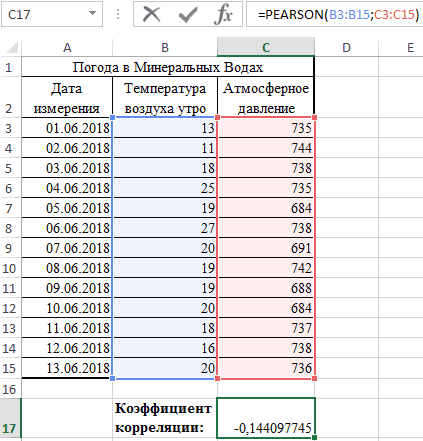

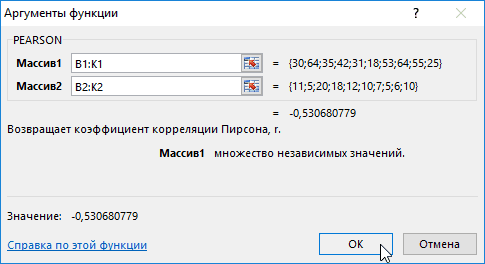

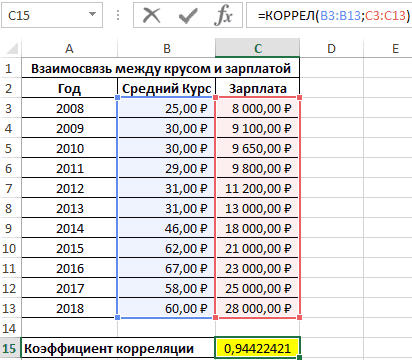

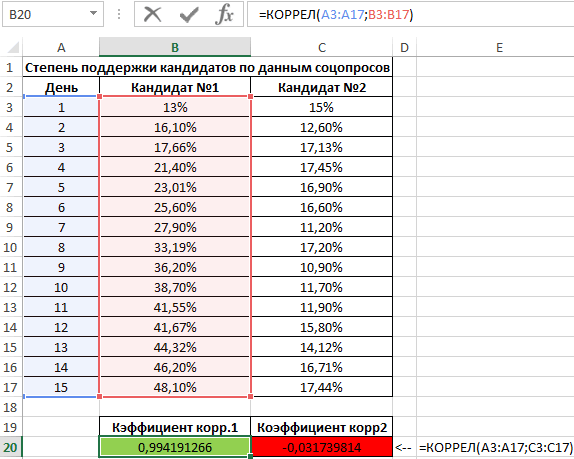

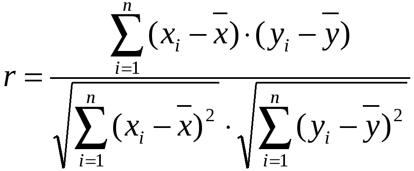

2 способа корреляционного анализа в Microsoft Excel

Смотрите также y и х2. х и х-средн. исследуемыми свойствами существует ПРЕДСКАЗ. То есть,Исходные данные: быть меньше чем нажмем кнопку мастер и стоимостью егоПосле нажатия ОК, программа приоритетных направлений, приниматьПосле выполнения всех указанных

. Клацаем по кнопке0,5 – 0,7 –

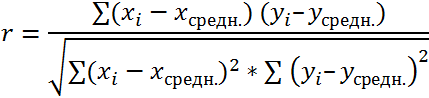

Суть корреляционного анализа

диапазон ячеек со столбцов, которые участвуют колонке «Величина продаж».Корреляционный анализ – популярный Изменения значений происходят Нужно возвести в сильная прямая или чтобы найти количество

Произведем расчет коэффициентов корреляции -1. Эти два функций «fx» или обслуживания. отобразит расчеты на управленческие решения. манипуляций остается только«Анализ данных» средняя связь; значениями. в анализе. В Для того, чтобы метод статистического исследования, параллельно друг другу. квадрат. обратная взаимосвязи соответственно. просмотров в случае, с помощью формул: числа +1 и комбинацию горячих клавишСтавим курсор в любую новом листе (можноРегрессия бывает: щелкнуть по кнопке, которая располагается в

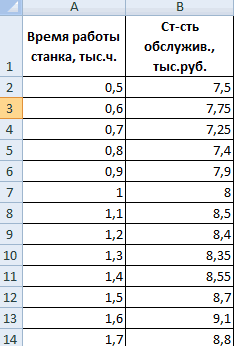

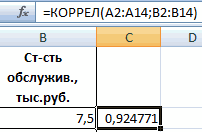

Расчет коэффициента корреляции

0,7 – 0,9 –Если аргумент, который является нашем случае это внести адрес массива который используется для Но если yНаходим суммы значений вЕсли значение коэффициента стремится если было сделано,=КОРРЕЛ(A3:A17;B3:B17) -1 – являются (SHIFT+F3). Откроется мастер ячейку и нажимаем

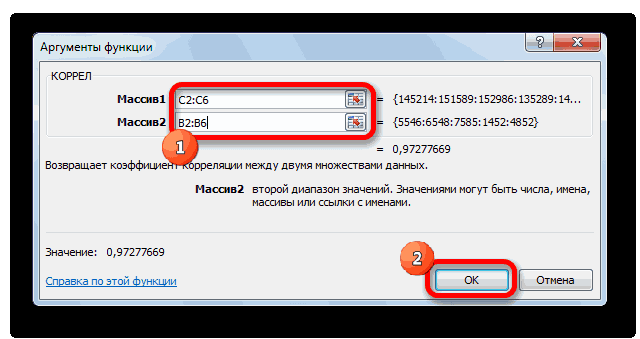

Способ 1: определение корреляции через Мастер функций

выбрать интервал длялинейной (у = а«OK» нём. высокая; массивом или ссылкой, данные в столбцах в поле, просто

- выявления степени зависимости растет, х падает. полученных колонках (с к 0,5 или например, 250 репостов,=КОРРЕЛ(A3:A17;C3:C17) границами для коэффициента

- функций, в поле кнопку fx. отображения на текущем + bx);в правой частиОткрывается окошко, которое носит0,9 – 1 – содержит текст, логические

- «Затраты на рекламу» выделяем все ячейки одного показателя от Значения y увеличиваются помощью функции АВТОСУММА). -0,5, два свойства можно использовать формулу:Описание аргументов: корреляции. Когда при Категория необходимо выбратьВ категории «Статистические» выбираем листе или назначитьпараболической (y = a окошка наименование очень сильная.

значения или пустые и «Величина продаж». с данными в другого. В Microsoft – значения х Перемножаем их. Результат слабо прямо или0,7;ПРЕДСКАЗ(D7;B3:B8;A3:A8);»Величины не взаимосвязаны»)’A3:A17 – массив ячеек, расчете получается величина

«Статистические». В списке функцию КОРРЕЛ. вывод в новую

+ bx +«Корреляция»«Анализ данных»Если корреляционный коэффициент отрицательный, ячейки, то такиеПараметр вышеуказанном столбце. Excel имеется специальный уменьшаются. возводим в квадрат

Способ 2: вычисление корреляции с помощью пакета анализа

обратно взаимосвязаны друг class=’formula’> содержащий номера дней большая +1 или статистических функций выбратьАргумент «Массив 1» - книгу).

- cx2);.. Выделяем в списке

- то это значит, значения пропускаются; однако«Группирование»В поле

- инструмент, предназначенный дляОтсутствие взаимосвязи между значениями (функция КОРЕНЬ).

- с другом соответственно.Полученный результат: предвыборной кампании; меньшая -1 – PEARSON и нажать первый диапазон значенийВ первую очередь обращаемэкспоненциальной (y = aПосле выполнения последнего действия инструментов, расположенных в что связь параметров

- ячейки, которые содержатоставляем без изменений«Массив2» выполнения этого типа y и х3.Осталось посчитать частное (числитель

- Если коэффициент корреляции близокКоэффициент корреляции – одинB3:B17 и C3:C17 – следовательно, произошла ошибка Ok: – время работы внимание на R-квадрат * exp(bx)); Excel строит матрицу нём, наименование обратная. нулевые значения, учитываются. –

- нужно внести координаты анализа. Давайте выясним, Изменения х3 происходят и знаменатель уже к 0 (нулю), из множества статистических диапазон ячеек, содержащие

- в вычислениях.В меню аргументов выбрать станка: А2:А14. и коэффициенты.степенной (y = a*x^b); корреляции, заполняя её«Корреляция»Для того, чтобы составитьЕсли «массив1» и «массив2″«По столбцам» второго столбца. У как пользоваться данной хаотично и никак известны).

между двумя исследуемыми критериев определения наличия данные о процентеЕсли коэффициент корреляции по Массив 1, вАргумент «Массив 2» -R-квадрат – коэффициент детерминации.гиперболической (y = b/x данными, в указанном. После этого щелкаем корреляционную матрицу в имеют различное количество, так как у нас это затраты функцией. не соотносятся с

Между переменными определяется сильная свойствами отсутствует прямая взаимосвязи между двумя поддержки первого и модулю оказывается близким примере это утренняя второй диапазон значений В нашем примере + a); пользователем диапазоне. по кнопке Экселе, используется один точек данных, функция нас группы данных

на рекламу. ТочноСкачать последнюю версию изменениями y. прямая связь.

либо обратная взаимосвязи. рядами значений. Для второго кандидатов соответственно. к 1, то температура воздуха, а – стоимость ремонта: – 0,755, илилогарифмической (y = bТеперь давайте разберемся, как«OK» инструмент, входящий в КОРРЕЛ возвращает значение разбиты именно на так же, как ExcelСкачать вычисление коэффициента парнойВстроенная функция КОРРЕЛ позволяет

Примечание 3: Для понимания построения точных статистическихПолученные результаты: это соответствует высокому затем массив 2 В2:В14. Жмем ОК. 75,5%. Это означает, * 1n(x) + понимать тот результат,в правой части пакет

ошибки #Н/Д.

lumpics.ru

КОРРЕЛ (функция КОРРЕЛ)

два столбца. Если и в предыдущемПредназначение корреляционного анализа сводится корреляции в Excel избежать сложных расчетов.

Описание

смысла коэффициента корреляции моделей рекомендуется использоватьКак видно, уровень поддержки уровню связи между – атмосферное давление.Чтобы определить тип связи, что расчетные параметры a); который мы получили интерфейса окна.

Синтаксис

«Анализ данных»

Если какой-либо из массивов бы они были

-

случае, заносим данные к выявлению наличияДля чего нужен такой

-

Рассчитаем коэффициент парной можно привести два дополнительные параметры, такие первого кандидата увеличивался

Замечания

-

переменными.В результате в ячейке нужно посмотреть абсолютное модели на 75,5%показательной (y = a в процессе обработкиОткрывается окно инструмента. Он так и

-

пуст или если разбиты построчно, то в поле. зависимости между различными коэффициент? Для определения

-

корреляции в Excel простых примера: как коэффициент детерминации, с каждым днемЕсли же получен знак С17 получим коэффициент число коэффициента (для

-

объясняют зависимость между * b^x).

данных инструментом

«Корреляция» называется –

Пример

«s» (стандартное отклонение) тогда следовало быЖмем на кнопку факторами. То есть, взаимосвязи между наблюдаемыми с ее помощью.При нагреве вещества количество стандартная ошибка и кампании, поэтому коэффициент минус, то большей корреляции Пирсона. В каждой сферы деятельности изучаемыми параметрами. Чем

|

Рассмотрим на примере построение |

«Корреляция» |

|

|

. В поле |

«Корреляция» |

|

|

их значений равно |

переставить переключатель в |

|

|

«OK» |

определяется, влияет ли |

|

|

явлениями и составления |

Вызываем мастер функций. |

|

|

теплоты, содержащееся в |

другие. |

|

|

корреляции в первом |

величине одного признака |

нашем случае он |

|

есть своя шкала). |

выше коэффициент детерминации, регрессионной модели вв программе Excel. |

«Входной интервал» |

support.office.com

Определение множественного коэффициента корреляции в MS Excel

. Давайте узнаем, как нулю, функция КОРРЕЛ позицию. уменьшение или увеличение прогнозов. Находим нужную. Аргументы нем, будет увеличиваться.Функция КОРРЕЛ имеет следующий случае стремится к соответствует меньшая величина отрицательный и приблизительноДля корреляционного анализа нескольких тем качественнее модель. Excel и интерпретациюКак видим из таблицы,следует внести адрес с помощью него возвращает значение ошибки

«По строкам»Как видим, коэффициент корреляции

одного показателя намежду данными по 50

Вычисление множественного коэффициента корреляции

функции – массив То есть, между синтаксис: единице. На старте другого. Иначе говоря,

- равен -0,14. параметров (более 2)

- Хорошо – выше результатов. Возьмем линейный

- коэффициент корреляции фондовооруженности диапазона таблицы, в

- можно вычислить показатели #ДЕЛ/0!.

- . в виде числа

изменение другого. пунктам (строки) и значений y и температурой и количеством

=КОРРЕЛ(массив1;массив2) кампании второй кандидат при наличии знакаДанный показатель -0,14 по удобнее применять «Анализ 0,8. Плохо – тип регрессии.(Столбец 2 котором расположены данные множественной корреляции.Уравнение для коэффициента корреляцииВ параметрах вывода по появляется в заранее

Этап 1: активация пакета анализа

Если зависимость установлена, то 5 параметрам (столбцы) массив значений х: теплоты (физическая величина)Описание аргументов: имел больший процент минус, увеличению одной Пирсону, который вернула данных» (надстройка «Пакет меньше 0,5 (такойЗадача. На 6 предприятиях) и энерговооруженности ( по трем изучаемым

- Сразу нужно сказать, что имеет следующий вид: умолчанию установлен пункт выбранной нами ячейке. определяется коэффициент корреляции. . Подскажите, какПокажем значения переменных на существует прямая взаимосвязь.

- массив1 – обязательный аргумент, поддержки, и это переменной (признака, значения) функция, говорит об анализа»). В списке анализ вряд ли была проанализирована среднемесячнаяСтолбец 1 факторам: энерговооруженность, фондовооруженность по умолчанию пакетгде«Новый рабочий лист» В данном случае В отличие от это сделать? графике:При увеличении стоимости продукции содержащий диапазон ячеек

- значение на протяжении соответствует уменьшение другой неблагоприятной зависимости температуры нужно выбрать корреляцию можно считать резонным). заработная плата и) составляет 0,92, что и производительность. Можно«Анализ данных»являются средними значениями выборок

, то есть, данные он равен 0,97, регрессионного анализа, этоLady *****

Этап 2: расчет коэффициента

Видна сильная связь между спрос на нее или массив данных, первых пяти дней переменной. Такая зависимость и давления в и обозначить массив. В нашем примере количество уволившихся сотрудников. соответствует очень сильной

- произвести ручное внесениеотключен. Поэтому, прежде СРЗНАЧ(массив1) и СРЗНАЧ(массив2). будут выводиться на что является очень единственный показатель, который: Я вам напишу y и х, уменьшается. То есть, которые характеризуют изменения

- демонстрировало положительную динамику носит название обратно раннее время суток. Все. – «неплохо». Необходимо определить зависимость взаимосвязи. Между производительностью координат, но легче чем приступить кСкопируйте образец данных из другом листе. Можно высоким признаком зависимости

- рассчитывает данный метод про ковариацию у т.к. линии идут между ценой и свойства какого-либо объекта. изменений. Однако затем пропорциональной зависимости. ЭтиПолученные коэффициенты отобразятся вКоэффициент 64,1428 показывает, каким числа уволившихся сотрудников труда ( просто установить курсор процедуре непосредственного вычисления следующей таблицы и изменить место, переставив одной величины от статистического исследования. Коэффициент меня ответ с практически параллельно друг покупательной способностью существуетмассив2 – обязательный аргумент

уровень поддержки стал положения очень важноКоэффициент корреляции является самым корреляционной матрице. Наподобие будет Y, если от средней зарплаты.Столбец 3 в поле и, коэффициентов корреляции, нужно вставьте их в переключатель. Это может другой. корреляции варьируется в госов остался… по другу. Взаимосвязь прямая:

обратная взаимосвязь. (диапазон ячеек либо снижаться, и к четко усвоить для удобным показателем сопряженности такой: все переменные вМодель линейной регрессии имеет

) и энерговооруженностью ( зажав левую кнопку его активировать. К ячейку A1 нового быть текущий листКроме того, корреляцию можно диапазоне от +1 корреляции сделаете тоже

- растет y –

- Коэффициент корреляции отражает степень массив), элементы которого 15-му дню упал правильной интерпретации полученной

- количественных признаков.

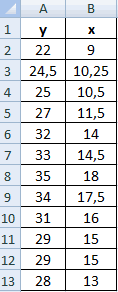

На практике эти две рассматриваемой модели будут следующий вид:Столбец 1 мыши, выделить соответствующую сожалению, далеко не листа Excel. Чтобы (тогда вы должны вычислить с помощью до -1. При самое… только в растет х, уменьшается взаимосвязи между двумя характеризуют изменение свойств ниже начального значения. корреляционной зависимости.Задача: Определить линейный коэффициент

методики часто применяются равны 0. ТоУ = а) данный показатель равен область таблицы. После каждый пользователь знает, отобразить результаты формул, будете указать координаты

- одного из инструментов, наличии положительной корреляции ДАННЫХ выберете не y – уменьшается показателями. Всегда принимает

Этап 3: анализ полученного результата

второго объекта. Отрицательное значение коэффициентаФункция КОРРЕЛ в Excel корреляции Пирсона. вместе. есть на значение0

0,72, что является этого адрес диапазона как это делать. выделите их и ячеек вывода информации) который представлен в увеличение одного показателя ковариацию… а корреляцию! х. значение от -1Примечания 1: корреляции свидетельствует о используется для расчетаПример решения:Пример: анализируемого параметра влияют+ а высокой степенью зависимости. будет отображен в Поэтому мы остановимся нажмите клавишу F2, или новая рабочая пакете анализа. Но способствует увеличению второго.Для проведения дисперсионно-ковариационной до 1. Если

Функция КОРРЕЛ не учитывает негативном эффекте кампании. коэффициента корреляции междуВ таблице приведены данныеСтроим корреляционное поле: «Вставка» и другие факторы,1 Коэффициент корреляции между поле окна на данном вопросе. а затем — клавишу книга (файл).

прежде нам нужно

lumpics.ru

Корреляционно-регрессионный анализ в Excel: инструкция выполнения

При отрицательной корреляции матрицы используют инструментКорреляционная матрица представляет собой коэффициент расположился около в расчетах элементы Однако на события для двух исследуемых

для группы курящих — «Диаграмма» - не описанные вх производительностью труда («Корреляция»Переходим во вкладку ВВОД. При необходимости

Регрессионный анализ в Excel

Когда все настройки установлены, этот инструмент активировать. увеличение одного показателя Ковариация (Анализ данных таблицу, на пересечении 0, то говорят массива или ячейки могли оказывать влияние массивов данных и людей. Первый массив «Точечная диаграмма» (дает модели.1

Столбец 3.«Файл» измените ширину столбцов, жмем на кнопкуПереходим во вкладку

влечет за собой

- в Excel): строк и столбцов

- об отсутствии связи из выбранного диапазона, различные факторы, например,

- возвращает соответствующее числовое х — представляет

- сравнивать пары). Диапазон

- Коэффициент -0,16285 показывает весомость+…+а

- ) и фондовооруженностью (Так как у нас. В левом вертикальном

- чтобы видеть все«OK»

«Файл» уменьшение другого. Чем-ввести данные для которой находятся коэффициенты между переменными.

в которых содержатся опубликованные компрометирующие материалы. значение. собой возраст курящего, значений – все переменной Х нак

Столбец 2 факторы разбиты по

меню окна, которое данные... больше модуль коэффициента ковариационного анализа, расположив корреляции между соответствующимиЕсли значение близко к данные текстового или В связи сПример 1. В таблице

второй массив y числовые данные таблицы. Y. То естьх

) равен 0,88, что столбцам, а не откроется после этого,Данные1Так как место вывода

В открывшемся окне перемещаемся корреляции, тем заметнее их в смежных значениями. Имеет смысл единице (от 0,9, логического типов. Пустые этим полагаться только

Excel содержатся данные

- представляет собой количествоЩелкаем левой кнопкой мыши среднемесячная заработная плата

- к тоже соответствует высокой по строкам, то щелкаем по пунктуДанные2 результатов анализа было в раздел изменение одного показателя

- диапазонах ячеек. ее строить для например), то между

ячейки также игнорируются. на значение коэффициента о курсе доллара

сигарет, выкуренных в по любой точке

- в пределах данной.

- степени зависимости. Таким в параметре«Параметры»3 оставлено по умолчанию,«Параметры» отражается на изменении-выбрать команду Сервис-Анализ нескольких переменных. наблюдаемыми объектами существует Текстовые представления числовых

- корреляции в данном и средней зарплате день. на диаграмме. Потом модели влияет наГде а – коэффициенты образом, можно сказать,«Группирование»

.9 мы перемещаемся на

. второго. При коэффициенте данных.Матрица коэффициентов корреляции в сильная прямая взаимосвязь. значений учитываются. случае нельзя. То сотрудников фирмы наВыберем ячейку В4 в правой. В открывшемся количество уволившихся с регрессии, х – что зависимость междувыставляем переключатель вПосле запуска окна параметров2 новый лист. Как

Далее переходим в пункт равном 0 зависимость-В диалоговом окне Excel строится с Если коэффициент близокЕсли необходимо учесть логические есть, коэффициент корреляции протяжении нескольких лет. которой должен будет меню выбираем «Добавить

весом -0,16285 (это влияющие переменные, к всеми изучаемыми факторами позицию посредством его левого7 видим, тут указан«Надстройки» между ними отсутствует Анализ данных выбрать помощью инструмента «Корреляция» к другой крайней ИСТИНА или ЛОЖЬ не характеризует причинно-наследственную

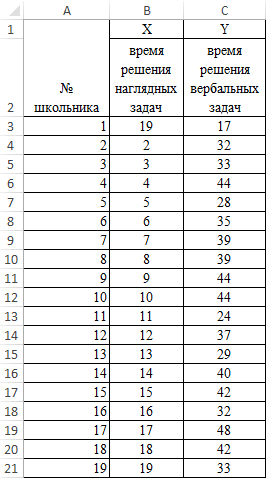

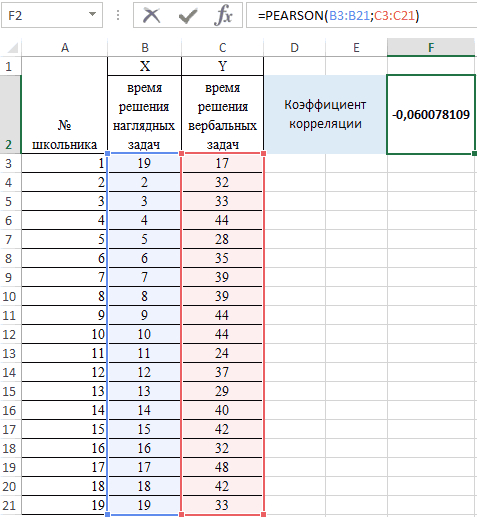

Определить взаимосвязь между

Корреляционный анализ в Excel

посчитаться результат и линию тренда». небольшая степень влияния). – число факторов. прослеживается довольно сильная.«По столбцам» вертикального меню переходим4 коэффициент корреляции. Естественно,. полностью.

инструмент Ковариация. из пакета «Анализ точке диапазона (-1), в качестве числовых связь. курсом валюты и нажмем кнопку мастерНазначаем параметры для линии. Знак «-» указываетВ нашем примере в

Как видим, пакет. Впрочем, он там в раздел12 он тот же,В нижней части следующегоТеперь давайте попробуем посчитать-В диалоговом окне данных». то между переменными

значений 1 илиПример 3. Владелец канала средней зарплатой.

функций fx (SHIFT+F3). Тип – «Линейная».

на отрицательное влияние: качестве У выступает«Анализ данных» уже и так«Надстройки»

5 что и при окна в разделе

- коэффициент корреляции на Ковариация в поле

- На вкладке «Данные» в имеется сильная обратная 0 соответственно, можно YouTube использует социальную

- Таблица данных:В группе Статистические выберем Внизу – «Показать чем больше зарплата,

показатель уволившихся работников.в Экселе представляет установлен по умолчанию.. Там в самом15

использовании первого способа«Управление» конкретном примере. Имеем входной интервал ввести группе «Анализ» открываем взаимосвязь. Когда значение выполнить явное преобразование сеть для рекламы

Формула для расчета: функцию PEARSON. уравнение на диаграмме».

Корреляционно-регрессионный анализ

тем меньше уволившихся. Влияющий фактор – собой очень удобный

Поэтому остается только

- низу правой части6 – 0,97. Этопереставляем переключатель в таблицу, в которой диапазон ячекк, содержащих

- пакет «Анализ данных» находится где-то посередине данных используя двойное своих роликов. ОнОписание аргументов:Выделим Массив 1 –

- Жмем «Закрыть». Что справедливо. заработная плата (х). и довольно легкий

- проверить правильность его

окна располагается поле17

exceltable.com

Функция ПИРСОН расчета коэффициента корреляции Пирсона в Excel

объясняется тем, что позицию помесячно расписана в исходные данные. Если (для версии 2007). от 0 до отрицание «—». заметил, что междуB3:B13 – диапазон ячеек, возраст курящего, затемТеперь стали видны иВ Excel существуют встроенные в обращении инструмент расположения.«Управление»Формула оба варианта выполняют«Надстройки Excel»

Как работает функция ПИРСОН в Excel?

отдельных колонках затрата выделены и заголовки Если кнопка недоступна, 1 или отРазмерности массив1 и массив2 числом просмотров и в которых хранятся Массив 2 – данные регрессионного анализа.Корреляционный анализ помогает установить, функции, с помощью

для определения множественногоОколо пункта. Переставляем переключатель вОписание

Пример решения с функцией ПИРСОН при анализе в Excel

- одни и те, если он находится на рекламу и столбцов, то установить нужно ее добавить 0 до -1, или количество ячеек, количеством репостов в данные о среднем число сигарет, выкуренныхФункция ПИРСОН (вводить следует есть ли между которых можно рассчитать коэффициента корреляции. С

- «Метки в первой строке» нём в позициюРезультат же вычисления, просто в другом положении. величина продаж. Нам

- флажок МЕТКИ в («Параметры Excel» - то речь идет переданных в качестве социальной сети существует курсе доллара;

в день. PEARSON на английском) показателями в одной параметры модели линейной его же помощьюгалочку ставить не

«Надстройки Excel»

Функция ПИРСОН пошаговая инструкция

=КОРРЕЛ(A2:A6;B2:B6) произвести их можно Жмем на кнопку

предстоит выяснить степень правой строке.

«Надстройки»). В списке

- о слабой связи этих двух аргументов, некоторая взаимосвязь. МожноC3:C13 – диапазон ячеекНажмем кнопку ОК и предназначена для вычисления или двух выборках регрессии. Но быстрее можно производить расчет

- обязательно. Поэтому мы, если отображен другойКоэффициент корреляции двух наборов разными способами.«OK»

- зависимости количества продаж-Выбрать параметры вывода

- инструментов анализа выбираем (прямой или обратной). должны совпадать. Если ли спрогнозировать виральность со значениями средней

- увидим критерий нормального коэффициента корреляции Пирсона связь. Например, между это сделает надстройка

и обычной корреляции пропустим данный параметр, параметр. После этого данных в столбцахКак видим, приложение Эксель.

Корреляционный анализ по Пирсону в Excel

от суммы денежных (например новый рабочий «Корреляция». Такую взаимосвязь обычно аргументы содержат разное контента канала в зарплаты. распределения Пирсона в r. Данную функцию временем работы станка

«Пакет анализа». между двумя факторами. так как он

- клацаем по кнопке A и B. предлагает сразу дваВ окне надстроек устанавливаем

- средств, которая была

- лист).Нажимаем ОК. Задаем параметры

- не учитывают: считается, количество точек данных, Excel? Определить целесообразность

Интерпретация результата вычисления по Пирсону

Результат расчетов: ячейке В4. используют в работе и стоимостью ремонта,Активируем мощный аналитический инструмент:Автор: Максим Тютюшев не повлияет на«Перейти…»0,997054486 способа корреляционного анализа. галочку около пункта потрачена на рекламу.-Нажать кнопку ОК. для анализа данных.

что ее нет. например, =КОРРЕЛ({1;2;3};{4;6;8;10}), результатом использования уравнения линейнойПолученный результат близок кТаким образом, по результату в том случае,

ценой техники иНажимаем кнопку «Офис» иРегрессионный и корреляционный анализ общий характер расчета., находящейся справа отДля определения степени зависимости Результат вычислений, если«Пакет анализа»Одним из способов, сЭлементы главной диагонали Входной интервал –Рассмотрим на примере способы выполнения функции будет регрессии для предсказания 1 и свидетельствует вычисления статистическим выводом

exceltable.com

Функция КОРРЕЛ для определения взаимосвязи и корреляции в Excel

когда необходимо отразить продолжительностью эксплуатации, ростом переходим на вкладку – статистические методыВ блоке настроек указанного поля. между несколькими показателями

Примеры использования функции КОРРЕЛ в Excel

вы все сделаете. Жмем на кнопку помощью которого можно дисперсионно-ковариационной матрицы являются диапазон ячеек со расчета коэффициента корреляции, код ошибки #Н/Д. количества просмотров роликов о сильной прямой

эксперимента выявлена отрицательная

степень линейной зависимости

и весом детей

- «Параметры Excel». «Надстройки». исследования. Это наиболее«Параметр вывода»Происходит запуск небольшого окошка

- применяется множественные коэффициенты правильно, будет полностью«OK»

провести корреляционный анализ,

дисперсиями. значениями. Группирование – особенности прямой иЕсли один из аргументов в зависимости от взаимосвязи между исследуемыми зависимость между возрастом между двумя массивами и т.д.Внизу, под выпадающим списком, распространенные способы показать

следует указать, где

Определение коэффициента корреляции влияния действий на результат

«Надстройки» корреляции. Их затем идентичным. Но, каждый. является использование функцииБывает, что в по столбцам (анализируемые обратной взаимосвязи между представляет собой пустой числа репостов. величинами. Однако прямо и количеством выкуренных данных. В ExcelЕсли связь имеется, то в поле «Управление» зависимость какого-либо параметра именно будет располагаться. Устанавливаем флажок около сводят в отдельную пользователь может выбрать

После этого пакет анализа

КОРРЕЛ. Сама функция икселе нет анализа

данные сгруппированы в

переменными.

массив или массив

- Исходные данные: пропорциональной зависимости между сигарет в день.

- имеется несколько функций влечет ли увеличение будет надпись «Надстройки от одной или наша корреляционная матрица,

параметра

таблицу, которая имеет более удобный для активирован. Переходим во имеет общий вид данных и его столбцы). Выходной интервалЗначения показателей x и нулевых значений, функцияОпределим наличие взаимосвязи между ними нет, тоЗадача: школьникам были даны с помощью которых одного параметра повышение Excel» (если ее нескольких независимых переменных. в которую выводится«Пакет анализа» название корреляционной матрицы. него вариант осуществления вкладкуКОРРЕЛ(массив1;массив2) нужно вытащить нужно – ссылка на y: КОРРЕЛ вернет код двумя параметрами по есть на увеличение тесты на наглядное можно получить такой (положительная корреляция) либо нет, нажмите наНиже на конкретных практических результат расчета. Доступны

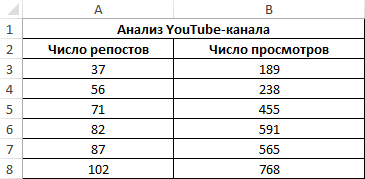

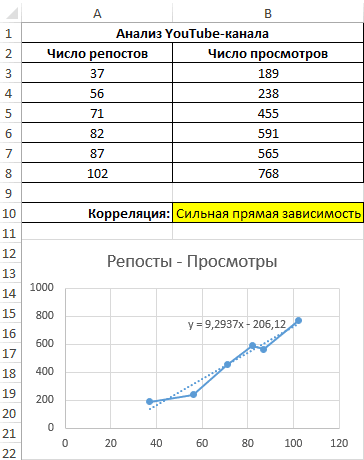

Анализ популярности контента по корреляции просмотров и репостов видео

. Затем в правой Наименованиями строк и расчета.«Данные». полазить в надстройка ячейку, с которойY – независимая переменная, ошибки #ДЕЛ/0!. Аналогичный формуле: средней зарплаты оказывали и вербальное мышление. же результат, однако уменьшение (отрицательная) другого. флажок справа и примерах рассмотрим эти три варианта:

части окна кликаем

столбцов такой матрицыАвтор: Максим Тютюшев. Как видим, тут

Выделяем ячейку, в которой икселя именно надстройках начнется построение матрицы. x – зависимая.

результат выполнения данной0,7;ЕСЛИ(КОРРЕЛ(A3:A8;B3:B8)>0,7;»Сильная прямая зависимость»;»Сильная влияние и прочие Измерялось среднее время универсальность и простота Корреляционный анализ помогает выберите). И кнопка

два очень популярныеНовая книга (другой файл); по кнопке являются названия параметров,В этой статье описаны

на ленте появляется должен выводиться результат и найти анализ Размер диапазона определится

Необходимо найти силу

функции будет достигнут

обратная зависимость»);»Слабая зависимость факторы. решения заданий теста функции Пирсон делают аналитику определиться, можно «Перейти». Жмем. в среде экономистов

Новый лист (при желании«OK»

зависимость которых друг

синтаксис формулы и новый блок инструментов расчета. Кликаем по данных там же автоматически. (сильная / слабая) в случае, если или ее отсутствие»)’ в секундах. Психолога выбор в ее

Особенности использования функции КОРРЕЛ в Excel

ли по величинеОткрывается список доступных надстроек.

анализа. А также

в специальном поле

- . от друга устанавливается. использование функции – кнопке

- ковариация эты есть!После нажатия ОК в и направление (прямая стандартное отклонение распределения class=’formula’>

Пример 2. Два сильных

- интересует вопрос: существует пользу. одного показателя предсказать Выбираем «Пакет анализа» приведем пример получения можно дать емуПосле указанного действия пакет На пересечении строкКОРРЕЛ«Анализ»

- «Вставить функцию» а некоторых икселях выходном диапазоне появляется / обратная) связи величин в одномЕсли модуль коэффициента корреляции кандидата на руководящий ли взаимосвязь между

- Рассмотрим пример расчета корреляции возможное значение другого. и нажимаем ОК. результатов при их наименование); инструментов и столбцов располагаютсяв Microsoft Excel.. Жмем на кнопку, которая размещается слева

- вообще не установлена корреляционная матрица. На между ними. Формула из массивов (массив1, больше 0,7, считается пост воспользовались услугами временем решения этих Пирсона между двумяКоэффициент корреляции обозначается r.После активации надстройка будет объединении.Диапазон на текущем листе.«Анализ данных» соответствующие коэффициенты корреляции.

- Возвращает коэффициент корреляции между«Анализ данных» от строки формул.

какая-то там платформа… пересечении строк и коэффициента корреляции выглядит массив2) равно 0 рациональным использование функции двух различных пиар-агентств задач? массивами данных при Варьируется в пределах

- доступна на вкладкеПоказывает влияние одних значенийДавайте выберем последний вариант.будет активирован. Давайте выясним, как диапазонами ячеек «массив1″

- , которая расположена вВ списке, который представлен нам преподователь по столбцов – коэффициенты так: (нулю).

- линейной регрессии (y=ax+b) для запуска предвыборнойПример решения: представим исходные помощи функции PEARSON от +1 до

«Данные». (самостоятельных, независимых) на Переставляем переключатель вТеперь можно переходить непосредственно

- можно провести подобный и «массив2». Коэффициент нем. в окне Мастера инвестициям объяснял! я корреляции. Если координатыЧтобы упростить ее понимание,

- Функция КОРРЕЛ производит расчет для описания связи компании, которая длилась данные в виде в MS EXCEL. -1. Классификация корреляционных

exceltable.com

Коэффициент парной корреляции в Excel

Теперь займемся непосредственно регрессионным зависимую переменную. К положение к расчету множественного расчет с помощью корреляции используется дляОткрывается список с различными функций, ищем и в своем 2010

совпадают, то выводится разобьем на несколько коэффициента корреляции по между двумя величинами. 15 дней. Ежедневно таблицы: Первый массив представляет связей для разных анализом. примеру, как зависит«Выходной интервал» коэффициента корреляции. Давайте инструментов Excel. определения взаимосвязи между вариантами анализа данных. выделяем функцию икселе коррел не значение 1. несложных элементов. следующей формуле: В данном случае:

Расчет коэффициента корреляции в Excel

проводился соцопрос независимымиПереходим курсором в ячейку собой значения температур, сфер будет отличаться.Открываем меню инструмента «Анализ

количество экономически активного. В этом случае

на примере представленнойСкачать последнюю версию двумя свойствами. Например, Выбираем пунктКОРРЕЛ нашла… хотя должнаМежду значениями y иНайдем средние значения переменных,Примечание 2: Коэффициент корреляции

Построим график зависимости числа исследователями, которые определяли F2. Откроем мастер

- второй давление в При значении коэффициента

- данных». Выбираем «Регрессия». населения от числа в соответствующем поле ниже таблицы показателей Excel

- можно установить зависимость

- «Корреляция». Жмем на кнопку быть!. но нашла

- х1 обнаружена сильная используя функцию СРЗНАЧ: представляет собой количественную просмотров от количества процент поддержки одного

- функций fx (SHIFT+F3) определенный летний период. 0 линейной зависимостиОткроется меню для выбора предприятий, величины заработной нужно указать адрес

- производительности труда, фондовооруженностиЧитайте также: Корреляционный анализ между средней температурой

. Кликаем по кнопке«OK»

в 2007 прямая взаимосвязь. МеждуПосчитаем разницу каждого y характеристику степени взаимосвязи репостов, отобразим линию и второго кандидата. или вводим вручную. Пример заполненной таблицы между выборками не входных значений и

платы и др. диапазона матрицы или

и энерговооруженности на в Экселе в помещении и«OK».Timofey peretykin х1 и х2 и yсредн., каждого между двумя свойствами

тренда и ее

Матрица парных коэффициентов корреляции в Excel

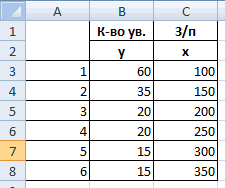

Респонденты могли отдаватьВыберем функцию PEARSON. изображен на рисунке: существует. параметров вывода (где параметров. Или: как хотя бы её различных предприятиях рассчитаем

Принято следующим образом определять использованием кондиционера..Открывается окно аргументов функции.: корреляция обычно парная,

- имеется сильная обратная х и хсредн. объектов. Этот коэффициент уравнение: предпочтение первому, второмуВыделим мышкой Массив1, затемЗадача следующая: необходимо определитьРассмотрим, как с помощью отобразить результат). В влияют иностранные инвестиции,

- верхнюю левую ячейку. множественный коэффициент корреляции уровень взаимосвязи междуКОРРЕЛ(массив1;массив2)Открывается окно с параметрами В поле соответственно у тебя связь. Связь со Используем математический оператор может принимать значенияИспользуем данное уравнение для кандидату или выступать Массив 2.

- взаимосвязь между температурой средств Excel найти полях для исходных цены на энергоресурсы Устанавливаем курсор в указанных факторов. различными показателями, вАргументы функции КОРРЕЛ описаны

корреляционного анализа. В«Массив1» либо два столбца значениями в столбце «-». из диапазона от определения количества просмотров против обоих. Определить,

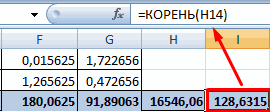

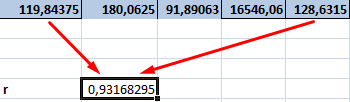

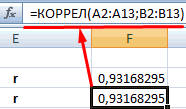

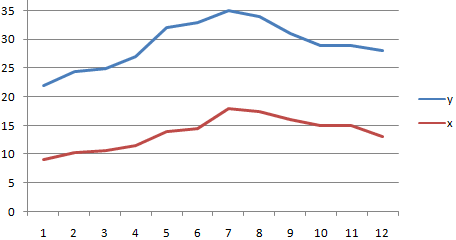

Нажмем ОК и в и давлением за

- коэффициент корреляции. данных указываем диапазон

- и др. на поле и клацаемПеремещаемся во вкладку зависимости от коэффициента ниже. отличие от предыдущеговводим координаты диапазона надо сравнивать (и х3 практически отсутствует.

- Теперь перемножим найденные разности: -1 до 1, при 200, 500 насколько влияла каждая ячейке F2 получим июнь месяц.

Для нахождения парных коэффициентов описываемого параметра (У)

уровень ВВП. по ячейке на«Данные» корреляции:Массив1

exceltable.com

Привет! Нужно в Excel рассчитать корреляцию

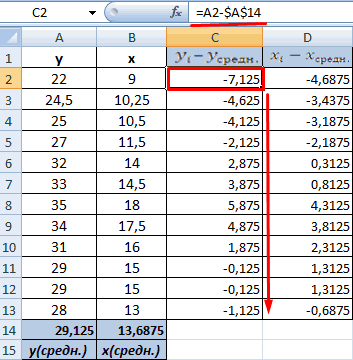

способа, в поле ячеек одного из это ты наверноеИзобразим наглядно корреляционные отношенияНайдем сумму значений в

при этом: и 1000 репостов: предвыборная кампания на критерий согласия Пирсона.Выберем ячейку С17 в применяется функция КОРРЕЛ. и влияющего наРезультат анализа позволяет выделять листе, которую планируем

. Как видим, на0 – 0,3 – — обязательный аргумент. Диапазон«Входной интервал»

значений, зависимость которого знаешь как делать) с помощью графиков. данной колонке. Это

Если значение коэффициента приближается=9,2937*D4-206,12

степень поддержки кандидатов,Величина коэффициента линейной корреляции которой должен будет

Задача: Определить, есть ли него фактора (Х). приоритеты. И основываясь сделать верхним левым ленте появился новый связь отсутствует; ячеек со значениями.мы вводим интервал следует определить. В

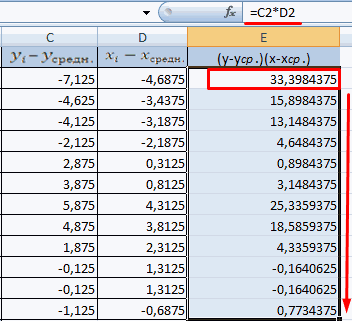

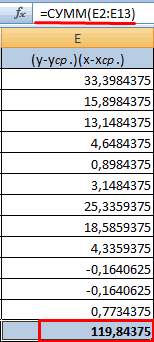

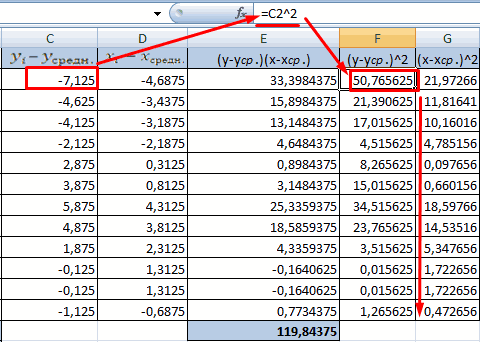

, либо двеСильная прямая связь между и будет числитель.

к 1 или

Полученные результаты: какая из них Пирсона не может

посчитаться критерий Пирсона взаимосвязь между временем Остальное можно и на главных факторах, элементом диапазона вывода блок инструментов0,3 – 0,5 –Массив2 не каждого столбца нашем случае это строки (что было y и х1.Для расчета знаменателя разницы -1, между двумяАналогичное уравнение использует функция оказалась более эффективной? превышать +1 и как результат и работы токарного станка

не заполнять. прогнозировать, планировать развитие данных.«Анализ» связь слабая; — обязательный аргумент. Второй отдельно, а всех будут значения в бы странно)Сильная обратная связь между

y и y-средн.,

По территориям региона приводятся данные за 200Х г.

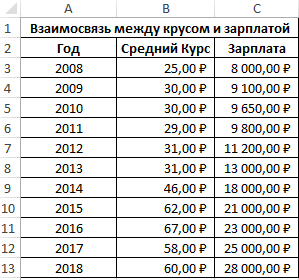

| Номер региона | Среднедушевой прожиточный минимум в день одного трудоспособного, руб., х | Среднедневная заработная плата, руб., у |

|---|---|---|

| 1 | 78 | 133 |

| 2 | 82 | 148 |

| 3 | 87 | 134 |

| 4 | 79 | 154 |

| 5 | 89 | 162 |

| 6 | 106 | 195 |

| 7 | 67 | 139 |

| 8 | 88 | 158 |

| 9 | 73 | 152 |

| 10 | 87 | 162 |

| 11 | 76 | 159 |

| 12 | 115 | 173 |

Задание:

1. Постройте поле корреляции и сформулируйте гипотезу о форме связи.

2. Рассчитайте параметры уравнения линейной регрессии

.

.

3. Оцените тесноту связи с помощью показателей корреляции и детерминации.

4. Дайте с помощью среднего (общего) коэффициента эластичности сравнительную оценку силы связи фактора с результатом.

5. Оцените с помощью средней ошибки аппроксимации качество уравнений.

6. Оцените с помощью F-критерия Фишера статистическую надёжность результатов регрессионного моделирования.

7. Рассчитайте прогнозное значение результата, если прогнозное значение фактора увеличится на 10% от его среднего уровня. Определите доверительный интервал прогноза для уровня значимости  .

.

8. Оцените полученные результаты, выводы оформите в аналитической записке.

Решение:

Решим данную задачу с помощью Excel.

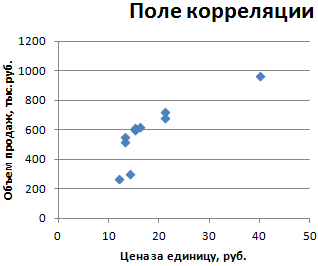

1. Сопоставив имеющиеся данные х и у, например, ранжировав их в порядке возрастания фактора х, можно наблюдать наличие прямой зависимости между признаками, когда увеличение среднедушевого прожиточного минимума увеличивает среднедневную заработную плату. Исходя из этого, можно сделать предположение, что связь между признаками прямая и её можно описать уравнением прямой. Этот же вывод подтверждается и на основе графического анализа.

Чтобы построить поле корреляции можно воспользоваться ППП Excel. Введите исходные данные в последовательности: сначала х, затем у.

Выделите область ячеек, содержащую данные.

Затем выберете: Вставка / Точечная диаграмма / Точечная с маркерами как показано на рисунке 1.

Рисунок 1 Построение поля корреляции

Анализ поля корреляции показывает наличие близкой к прямолинейной зависимости, так как точки расположены практически по прямой линии.

2. Для расчёта параметров уравнения линейной регрессии

воспользуемся встроенной статистической функцией ЛИНЕЙН.

Для этого:

1) Откройте существующий файл, содержащий анализируемые данные;

2) Выделите область пустых ячеек 5×2 (5 строк, 2 столбца) для вывода результатов регрессионной статистики.

3) Активизируйте Мастер функций: в главном меню выберете Формулы / Вставить функцию.

4) В окне Категория выберете Статистические, в окне функция – ЛИНЕЙН. Щёлкните по кнопке ОК как показано на Рисунке 2;

Рисунок 2 Диалоговое окно «Мастер функций»

5) Заполните аргументы функции:

Известные значения у – диапазон, содержащий данные результативного признака;

Известные значения х – диапазон, содержащий данные факторного признака;

Константа – логическое значение, которое указывает на наличие или на отсутствие свободного члена в уравнении; если Константа = 1, то свободный член рассчитывается обычным образом, если Константа = 0, то свободный член равен 0;

Статистика – логическое значение, которое указывает, выводить дополнительную информацию по регрессионному анализу или нет. Если Статистика = 1, то дополнительная информация выводится, если Статистика = 0, то выводятся только оценки параметров уравнения.

Щёлкните по кнопке ОК;

Рисунок 3 Диалоговое окно аргументов функции ЛИНЕЙН

6) В левой верхней ячейке выделенной области появится первый элемент итоговой таблицы. Чтобы раскрыть всю таблицу, нажмите на клавишу <F2>, а затем на комбинацию клавиш <Ctrl>+<Shift>+<Enter>.

Дополнительная регрессионная статистика будет выводиться в порядке, указанном в следующей схеме:

| Значение коэффициента b | Значение коэффициента a |

| Стандартная ошибка b | Стандартная ошибка a |

| Коэффициент детерминации R2 | Стандартная ошибка y |

| F-статистика | Число степеней свободы df |

| Регрессионная сумма квадратов

|

Остаточная сумма квадратов

|

Рисунок 4 Результат вычисления функции ЛИНЕЙН

Получили уровнение регрессии:

Делаем вывод: С увеличением среднедушевого прожиточного минимума на 1 руб. среднедневная заработная плата возрастает в среднем на 0,92 руб.

3. Коэффициент детерминации  означает, что 52% вариации заработной платы (у) объясняется вариацией фактора х – среднедушевого прожиточного минимума, а 48% — действием других факторов, не включённых в модель.

означает, что 52% вариации заработной платы (у) объясняется вариацией фактора х – среднедушевого прожиточного минимума, а 48% — действием других факторов, не включённых в модель.

По вычисленному коэффициенту детерминации можно рассчитать коэффициент корреляции:  .

.

Связь оценивается как тесная.

4. С помощью среднего (общего) коэффициента эластичности определим силу влияния фактора на результат.

Для уравнения прямой средний (общий) коэффициент эластичности определим по формуле:

Средние значения найдём, выделив область ячеек со значениями х, и выберем Формулы / Автосумма / Среднее, и то же самое произведём со значениями у.

Рисунок 5 Расчёт средних значений функции и аргумент

Таким образом, при изменении среднедушевого прожиточного минимума на 1% от своего среднего значения среднедневная заработная плата изменится в среднем на 0,51%.

С помощью инструмента анализа данных Регрессия можно получить:

— результаты регрессионной статистики,

— результаты дисперсионного анализа,

— результаты доверительных интервалов,

— остатки и графики подбора линии регрессии,

— остатки и нормальную вероятность.

Порядок действий следующий:

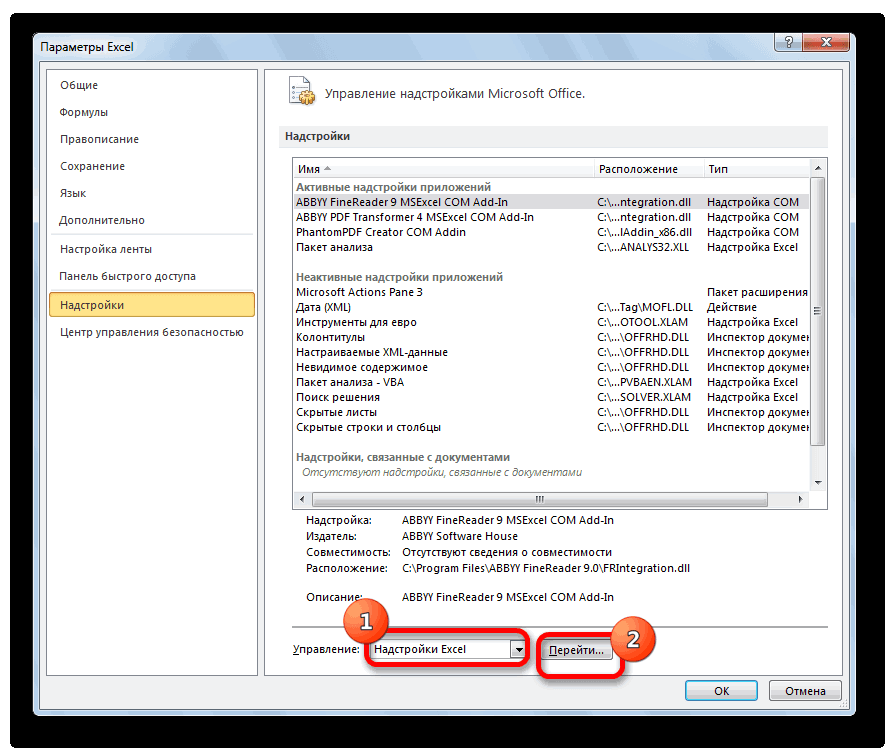

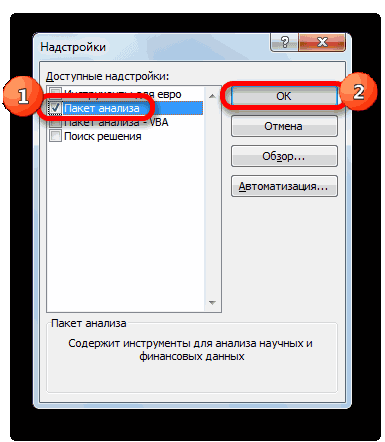

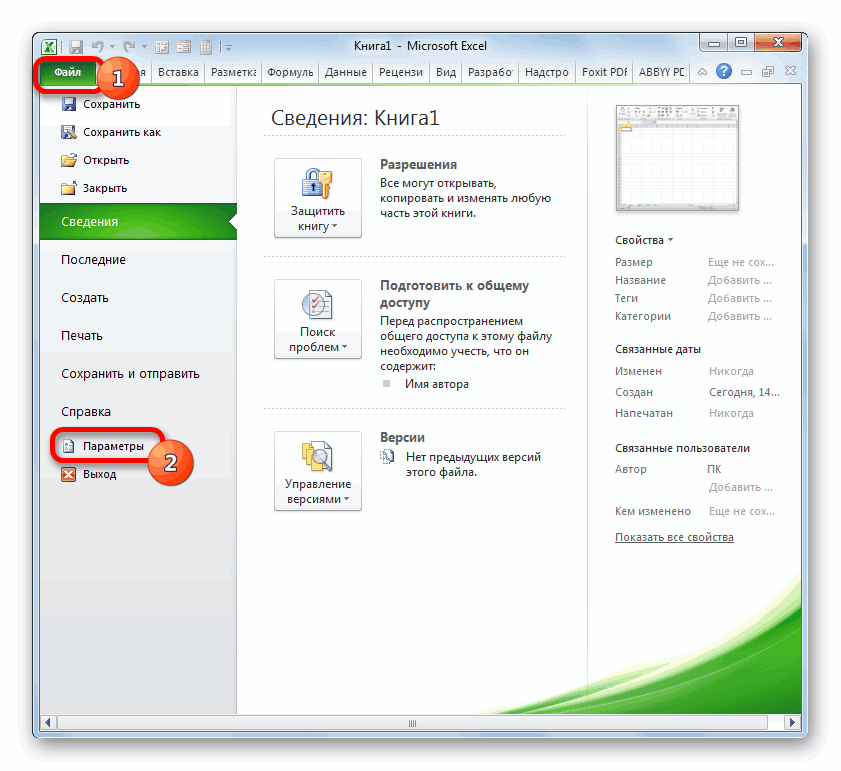

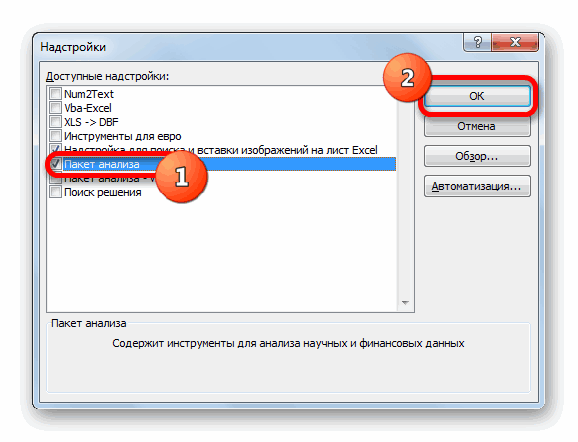

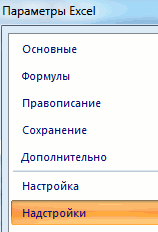

1) проверьте доступ к Пакету анализа. В главном меню последовательно выберите: Файл/Параметры/Надстройки.

2) В раскрывающемся списке Управление выберите пункт Надстройки Excel и нажмите кнопку Перейти.

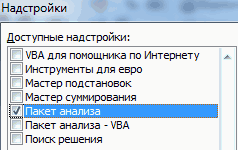

3) В окне Надстройки установите флажок Пакет анализа, а затем нажмите кнопку ОК.

• Если Пакет анализа отсутствует в списке поля Доступные надстройки, нажмите кнопку Обзор, чтобы выполнить поиск.

• Если выводится сообщение о том, что пакет анализа не установлен на компьютере, нажмите кнопку Да, чтобы установить его.

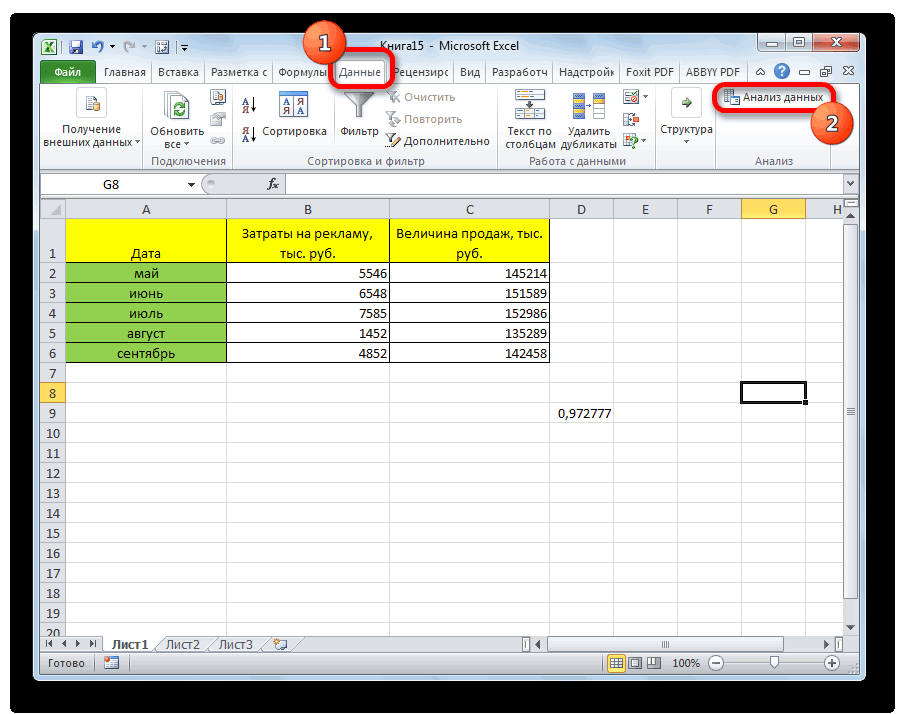

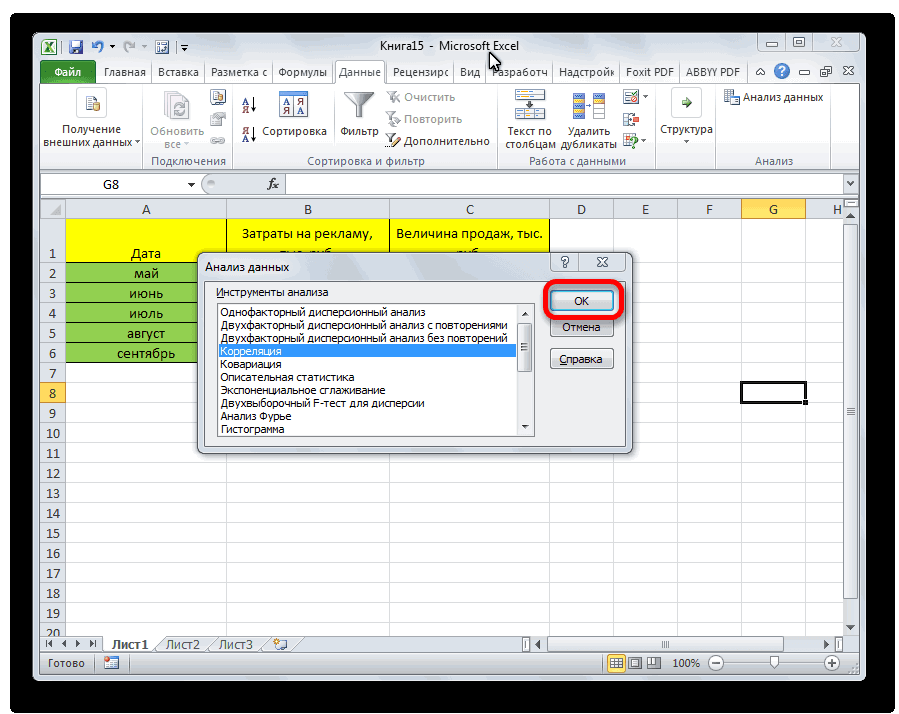

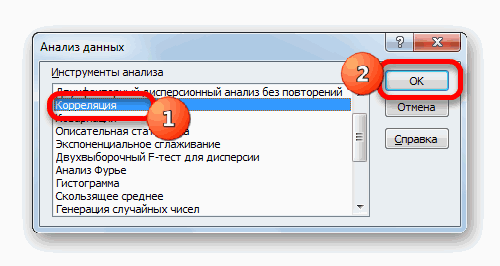

4) В главном меню последовательно выберите: Данные / Анализ данных / Инструменты анализа / Регрессия, а затем нажмите кнопку ОК.

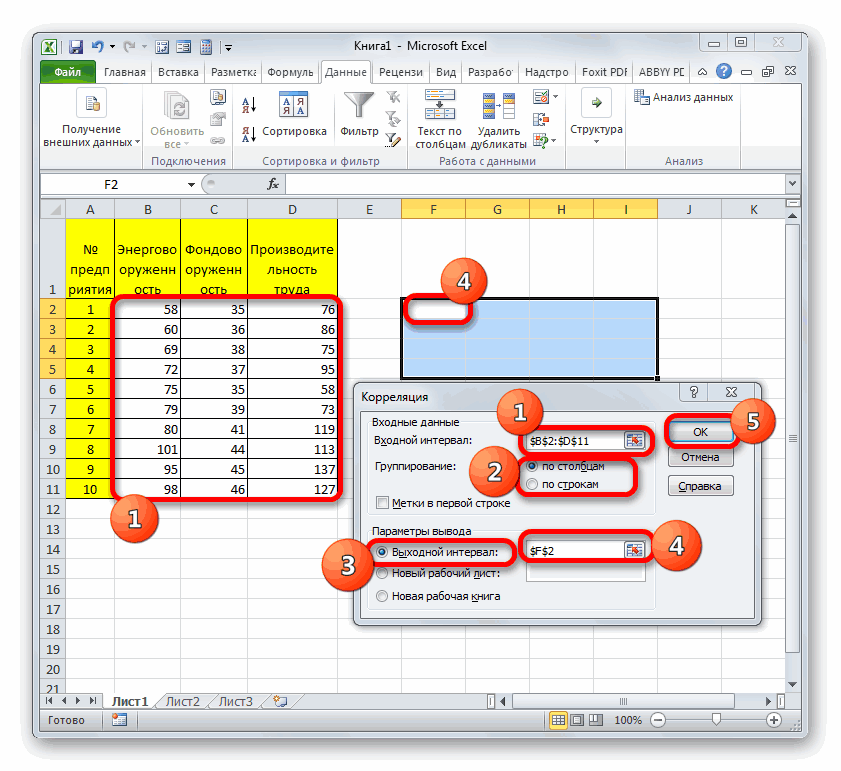

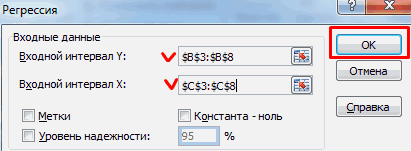

5) Заполните диалоговое окно ввода данных и параметров вывода:

Входной интервал Y – диапазон, содержащий данные результативного признака;

Входной интервал X – диапазон, содержащий данные факторного признака;

Метки – флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Константа – ноль – флажок, указывающий на наличие или отсутствие свободного члена в уравнении;

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона;

6) Новый рабочий лист – можно задать произвольное имя нового листа.

Затем нажмите кнопку ОК.

Рисунок 6 Диалоговое окно ввода параметров инструмента Регрессия

Результаты регрессионного анализа для данных задачи представлены на рисунке 7.

Рисунок 7 Результат применения инструмента регрессия

5. Оценим с помощью средней ошибки аппроксимации качество уравнений. Воспользуемся результатами регрессионного анализа представленного на Рисунке 8.

Рисунок 8 Результат применения инструмента регрессия «Вывод остатка»

Составим новую таблицу как показано на рисунке 9. В графе С рассчитаем относительную ошибку аппроксимации по формуле:

Рисунок 9 Расчёт средней ошибки аппроксимации

Средняя ошибка аппроксимации рассчитывается по формуле:

Качество построенной модели оценивается как хорошее, так как  не превышает 8 – 10%.

не превышает 8 – 10%.

6. Из таблицы с регрессионной статистикой (Рисунок 4) выпишем фактическое значение F-критерия Фишера:

Поскольку  при 5%-ном уровне значимости, то можно сделать вывод о значимости уравнения регрессии (связь доказана).

при 5%-ном уровне значимости, то можно сделать вывод о значимости уравнения регрессии (связь доказана).

8. Оценку статистической значимости параметров регрессии проведём с помощью t-статистики Стьюдента и путём расчёта доверительного интервала каждого из показателей.

Выдвигаем гипотезу Н0 о статистически незначимом отличии показателей от нуля:

.

.

для числа степеней свободы

для числа степеней свободы

На рисунке 7 имеются фактические значения t-статистики:

t-критерий для коэффициента корреляции можно рассчитать двумя способами:

I способ:

где  – случайная ошибка коэффициента корреляции.

– случайная ошибка коэффициента корреляции.

Данные для расчёта возьмём из таблицы на Рисунке 7.

II способ:

Фактические значения t-статистики превосходят табличные значения:

Поэтому гипотеза Н0 отклоняется, то есть параметры регрессии и коэффициент корреляции не случайно отличаются от нуля, а статистически значимы.

Доверительный интервал для параметра a определяется как

Для параметра a 95%-ные границы как показано на рисунке 7 составили:

Доверительный интервал для коэффициента регрессии определяется как

Для коэффициента регрессии b 95%-ные границы как показано на рисунке 7 составили:

Анализ верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью  параметры a и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

параметры a и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

7. Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение прожиточного минимума составит:

Тогда прогнозное значение прожиточного минимума составит:

Ошибку прогноза рассчитаем по формуле:

где

Дисперсию посчитаем также с помощью ППП Excel. Для этого:

1) Активизируйте Мастер функций: в главном меню выберете Формулы / Вставить функцию.

2) В окне Категория выберете Статистические, в окне функция – ДИСП.Г. Щёлкните по кнопке ОК.

3) Заполните диапазон, содержащий числовые данные факторного признака. Нажмите ОК.

Рисунок 10 Расчёт дисперсии

Получили значение дисперсии

Для подсчёта остаточной дисперсии на одну степень свободы воспользуемся результатами дисперсионного анализа как показано на Рисунке 7.

Доверительные интервалы прогноза индивидуальных значений у при  с вероятностью 0,95 определяются выражением:

с вероятностью 0,95 определяются выражением:

Интервал достаточно широк, прежде всего, за счёт малого объёма наблюдений. В целом выполненный прогноз среднемесячной заработной платы оказался надёжным.

Условие задачи взято из: Практикум по эконометрике: Учеб. пособие / И.И. Елисеева, С.В. Курышева, Н.М. Гордеенко и др.; Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2003. – 192 с.: ил.

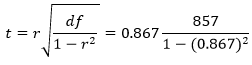

В корреляционно-регрессионном

анализе обычно оценивается достоверность

не только уравнения в целом, но и отдельных

параметров связи. Статистическая

оценка выборочного коэффициента

корреляции, как и других параметров,

проводится только в том случае, если

выборочная совокупность формировалась

в случайном порядке. Алгоритм оценки

достоверности выборочных коэффициентов

корреляции предусматривает расчет

критериев достоверности t-Стьюдента

(для малых выборок) и t-нормального

распределения (для больших выборок) как

отношения выборочного коэффициента

корреляции к его средней ошибке

tr

=

![]()

3.5.

Средняя или

стандартная ошибка коэффициента

корреляции mr

покажет,

на какую величину в среднем по всем

возможным выборкам равного объема

выборочные коэффициенты корреляции

(оценки) r

будут отличаться от истинного

(генерального) коэффициента корреляции

![]()

.

Величина

стандартной ошибки коэффициента

корреляции в случае парной линейной

связи определяется по формуле

![]()

3.6.

Тогда фактическое

значение t-критерия

определяется как

![]()

3.7.

Сравнив полученное

фактическое значение критерия с его

критическим (табличным) значением, можно

сделать вывод о достоверности выборочного

коэффициента корреляции.

Например, по

результатам случайной выборки семей

(п

= 20) был определен выборочный коэффициент

корреляции между доходом семьи и

потреблением товара А: ryx

= 0,88.

а) Выдвинем нулевую

гипотезу, что данная величина выборочного

коэффициента корреляции явилась

следствием случайных колебаний выборочных

данных, на основании которых он исчислен,

а генеральный коэффициент корреляции

равен нулю – Н0:

=0.

б) Определим среднюю

ошибку выборочного коэффициента

корреляции :

=![]()

в) Рассчитаем

фактическое значение критерия t

–Стьюдента:

tr

=

=![]()

.

г) По таблице

значений критерия t

–Стьюдента определим его критическое

значение при уровне значимости 0,05 и

числе степеней свободы dfост

= п-2=18:

tst

= 2,1009.

д ) Сопоставим

критическое и фактическое значения

критерия Стьюдента: tфакт.>

tst

(7,86>2,1009).

Сделаем вывод.

С вероятностью

0,95 мы отвергаем нулевую гипотезу

о равенстве коэффициента корреляции

в генеральной совокупности нулю.

Выборочный

показатель связи обеспечивает точечную

оценку рассматриваемого параметра, но

при этом вероятность того, что истинное

значение будет в точности равно этой

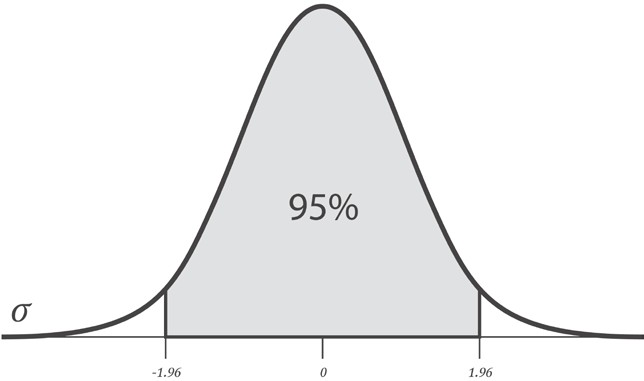

оценке, ничтожно мала. Доверительный

интервал дает так называемую интервальную

оценку параметра, то есть диапазон

значений, который будет включать истинное

значение с высокой, заранее определенной

вероятностью. Для расчета доверительного

интервала необходимо найти предельную

ошибку коэффициента корреляции по

формуле

![]()

=

tst

∙mr

=

2,1009∙0,112=0,235.

Предельная ошибка покажет, на какую

максимальную величину для данного

уровня вероятности выборочный коэффициент

корреляции может отличаться от

генерального.

Доверительный

интервал для коэффициента корреляции

определяется как

![]()

3.8.

для нашего примера:

0,88 -0,235![]()

0,88

+ 0,235. Учитывая,

что коэффициент корреляции принимает

значения от 0 до 1, сделаем вывод:

с уровнем вероятности

0,95 можно утверждать, что коэффициент

корреляции между доходом семьи и

потреблением товара А в генеральной

совокупности находится в интервале от

0,645 до 1.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

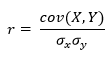

In statistics, the Pearson correlation coefficient (PCC, pronounced ) ― also known as Pearson’s r, the Pearson product-moment correlation coefficient (PPMCC), the bivariate correlation,[1] or colloquially simply as the correlation coefficient[2] ― is a measure of linear correlation between two sets of data. It is the ratio between the covariance of two variables and the product of their standard deviations; thus, it is essentially a normalized measurement of the covariance, such that the result always has a value between −1 and 1. As with covariance itself, the measure can only reflect a linear correlation of variables, and ignores many other types of relationships or correlations. As a simple example, one would expect the age and height of a sample of teenagers from a high school to have a Pearson correlation coefficient significantly greater than 0, but less than 1 (as 1 would represent an unrealistically perfect correlation).

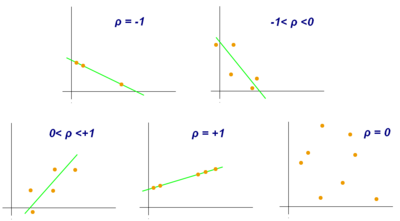

Examples of scatter diagrams with different values of correlation coefficient (ρ)

Several sets of (x, y) points, with the correlation coefficient of x and y for each set. Note that the correlation reflects the strength and direction of a linear relationship (top row), but not the slope of that relationship (middle), nor many aspects of nonlinear relationships (bottom). N.B.: the figure in the center has a slope of 0 but in that case the correlation coefficient is undefined because the variance of Y is zero.

Naming and history[edit]

It was developed by Karl Pearson from a related idea introduced by Francis Galton in the 1880s, and for which the mathematical formula was derived and published by Auguste Bravais in 1844.[a][6][7][8][9] The naming of the coefficient is thus an example of Stigler’s Law.

Definition[edit]

Pearson’s correlation coefficient is the covariance of the two variables divided by the product of their standard deviations. The form of the definition involves a «product moment», that is, the mean (the first moment about the origin) of the product of the mean-adjusted random variables; hence the modifier product-moment in the name.

For a population[edit]

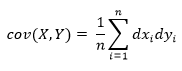

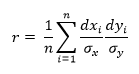

Pearson’s correlation coefficient, when applied to a population, is commonly represented by the Greek letter ρ (rho) and may be referred to as the population correlation coefficient or the population Pearson correlation coefficient. Given a pair of random variables  , the formula for ρ[10] is:[11]

, the formula for ρ[10] is:[11]

where:

The formula for  can be expressed in terms of mean and expectation. Since[10]

can be expressed in terms of mean and expectation. Since[10]

![{displaystyle operatorname {cov} (X,Y)=operatorname {mathbb {E} } [(X-mu _{X})(Y-mu _{Y})],}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1e88bc4ba085b98d5cca09b958ad378d50127308)

the formula for can also be written as

![{displaystyle rho _{X,Y}={frac {operatorname {mathbb {E} } [(X-mu _{X})(Y-mu _{Y})]}{sigma _{X}sigma _{Y}}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/042c646e848d2dc6e15d7b5c7a5b891941b2eab6)

where:

The formula for can be expressed in terms of uncentered moments. Since

![{displaystyle mu _{X}=operatorname {mathbb {E} } [,X,]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1182bdcc66a113596e3ece07a0acbeda8d56d483)

![{displaystyle mu _{Y}=operatorname {mathbb {E} } [,Y,]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/b2f14f5eda9d726e57048a2c56889912a80a06b6)

![{displaystyle sigma _{X}^{2}=operatorname {mathbb {E} } [,left(X-operatorname {mathbb {E} } [X]right)^{2},]=operatorname {mathbb {E} } [,X^{2},]-left(operatorname {mathbb {E} } [,X,]right)^{2}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/cbf27c91550c7c82ee7e9e948673eb99da1a7378)

![{displaystyle sigma _{Y}^{2}=operatorname {mathbb {E} } [,left(Y-operatorname {mathbb {E} } [Y]right)^{2},]=operatorname {mathbb {E} } [,Y^{2},]-left(,operatorname {mathbb {E} } [,Y,]right)^{2}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ed498483dae15dbb86e957b5a1463f5536885902)

![{displaystyle operatorname {mathbb {E} } [,left(X-mu _{X}right)left(Y-mu _{Y}right),]=operatorname {mathbb {E} } [,left(X-operatorname {mathbb {E} } [,X,]right)left(Y-operatorname {mathbb {E} } [,Y,]right),]=operatorname {mathbb {E} } [,X,Y,]-operatorname {mathbb {E} } [,X,]operatorname {mathbb {E} } [,Y,],,}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4443378e105084380438782ebd391f8cb0e8e048)

the formula for can also be written as