Финансовый глоссарий

Стандартная ошибка для «бета»-коэффициента

- Стандартная ошибка для «бета»-коэффициента

- (STANDARD ERROR OF BETA) стандартное отклонение «бета»-коэффициента ценной бумаги, соответствующее ее апостериорной характеристической линии.

Финансовый глоссарий.

2010.

Измерение риска портфеля ценных бумаг

Общий

риск портфеля состоит из рыночного

риска (не диверсифицируемого) и нерыночного

риска (диверсифицируемого).

Наиболее

сильно влияют на рыночный риск ВВП,

инфляция, уровень процентных ставок, а

также средний по экономике уровень

корпоративной прибыли.

Нерыночный

риск связан с индивидуальными особенностями

конкретного актива. Этот риск может

быть уменьшен с помощью диверсификации.

Для

того чтобы определить риск портфеля

ценных бумаг необходимо определить

степень взаимосвязи и направления

изменения доходностей двух активов.

Например, если цена одной ценной бумаги

идет вверх, то растет курс и другой

ценной бумаги, и наоборот, движения цен

разнонаправлены или полностью независимы

друг от друга.

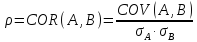

Для

определения связи между ценными бумагами

используют такие показатели, как

ковариация и коэффициент корреляции.

Ковариация

— взаимозависимое совместное изменение

двух и более признаков процесса.

Ковариация

служит для измерения степени совместной

изменчивости двух ценных бумаг, например

акций.

Показатель

ковариации для бумаг А и В, доходность

которых известна за Т временных периодов

определяется по формуле:

Интерпретация

коэффициента

следующая:

положительное значение ковариации

говорит о том, что значения доходности

этих акций изменяются в одном направлении,

отрицательное значение ковариации

говорит о разнонаправленных движениях

между доходностями.

Интерпретировать

ковариацию тяжело ввиду больших численных

значений, поэтому для измерения силы

взаимосвязи между двумя активами

используется коэффициент корреляции.

Расчет

корреляции осуществляется по формуле:

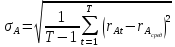

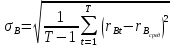

Напомним,

что

,

, – показатели риска ценных бумаг(в

– показатели риска ценных бумаг(в

виде оценки среднего квадратического

отклонения):

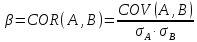

Коэффициент

корреляции лежит в интервале от -1 до

+1. Значение корреляции +1 говорит о

сильной взаимосвязи, т.е. активы ходят

одинаково. Значение -1, наоборот,

свидетельствует о разнонаправленности,

т.е. рост одного из активов сопровождается

падением другого. Значение 0 говорит об

отсутствии корреляции.

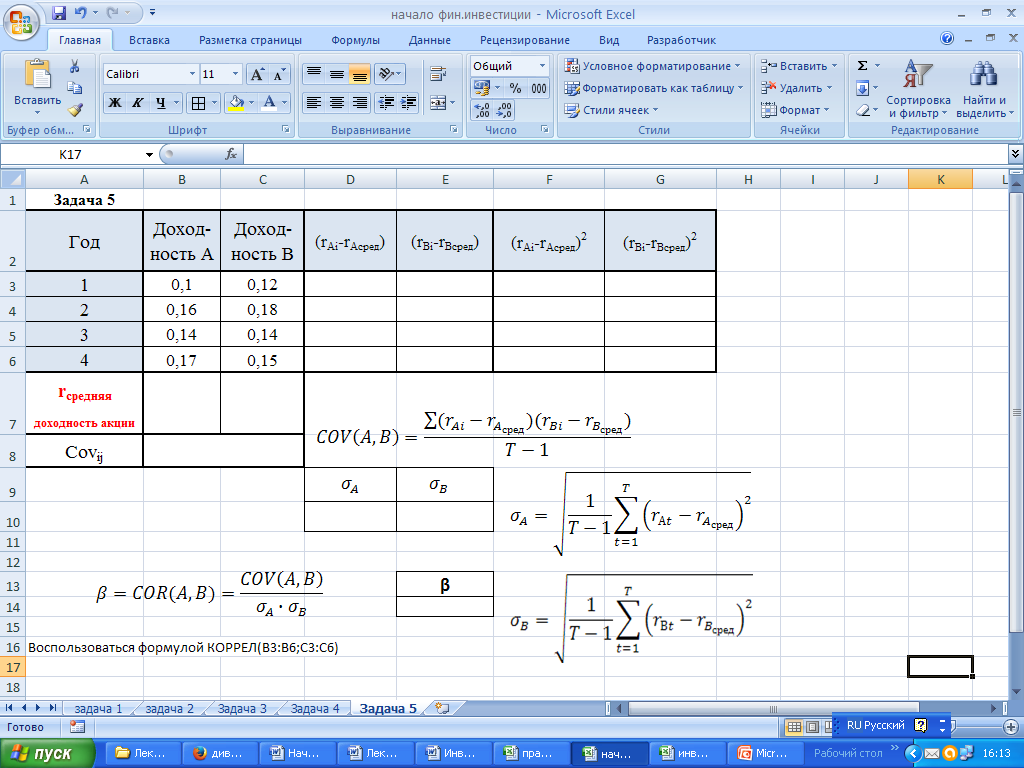

Задача

5

Определить

коэффициенты ковариации и корреляции

для двух ценных бумаг А и Б.

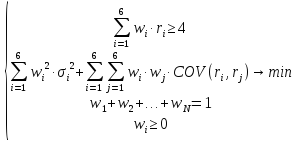

Модель

Марковица основана на том, что показатели

доходности различных ценных бумаг

взаимосвязаны: с ростом доходности

одних бумаг наблюдается одновременный

рост по другим бумагам, третьи остаются

без изменения, а по четвертым доходность,

наоборот, снижается.

Снижение

рисков при

формировании

портфеля достигается за счет включения

в портфель большого числа различных

акций.

Второй

метод формирования портфеля сформулирован

Шарпом основан на безриской доходности

рынка и прогнозируемой доходности.

Прогнозируемая

доходность определяется на основании

экспертных оценок, а безрисковый доход

измеряется по ставкам государственных

облигаций, так как те практически без

риска. На западе безрисковый доход равен

примерно 4-5 %, у нас же — 7-10 %. Доходность

рынка в целом — это норма доходности

индекса данного рынка. В США, например,

индекс S&P 500, а в России — индекс РТС.

Теперь

для каждой акции определим коэффициент

β,

который

является мерой риска, сравнивающий ее

доходность актива с доходностью рынка.

Уровень

риска отдельных ценных бумаг определяется

на основании таких значений:

β

= 1 — средний уровень риска;

β

> 1 — высокий уровень риска;

β

< 1 — низкий уровень риска.

Акции

с большой бетой (β > 1) называют

агрессивными, с низкой бетой (β < 1) —

защитными. Например, агрессивными

являются акции компаний, чьи доходы

существенно зависят от конъюнктуры

рынка. Когда экономика на подъеме,

агрессивные акции приносят большие

прибыли. Например, акции автомобилестроительных

компаний являются агрессивными.

Инвесторы, ожидающие подъема экономики,

покупают агрессивные акции, обеспечивающие

больший уровень доходности в условиях

растущего рынка, чем защитные. Акции

компаний, чья прибыль в меньшей степени

зависит от состояния рынка, являются

защитными (например, акции компаний

коммунальной сферы). Доходы таких

компаний сокращаются в меньшей степени

в условиях экономического спада. Поэтому

использование защитных акций в периоды

кризисов позволяет инвестору извлечь

большую прибыль в сравнении с агрессивными

акциями.

Взаимосвязь

риска с доходностью согласно модели

оценки долгосрочных активов описывается

следующим образом:

– ожидаемая

норма доходности

– безрисковая

ставка доходности, как правило, ставка

по государственным облигациям

—

доходность рынка в целом

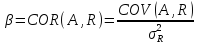

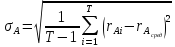

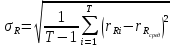

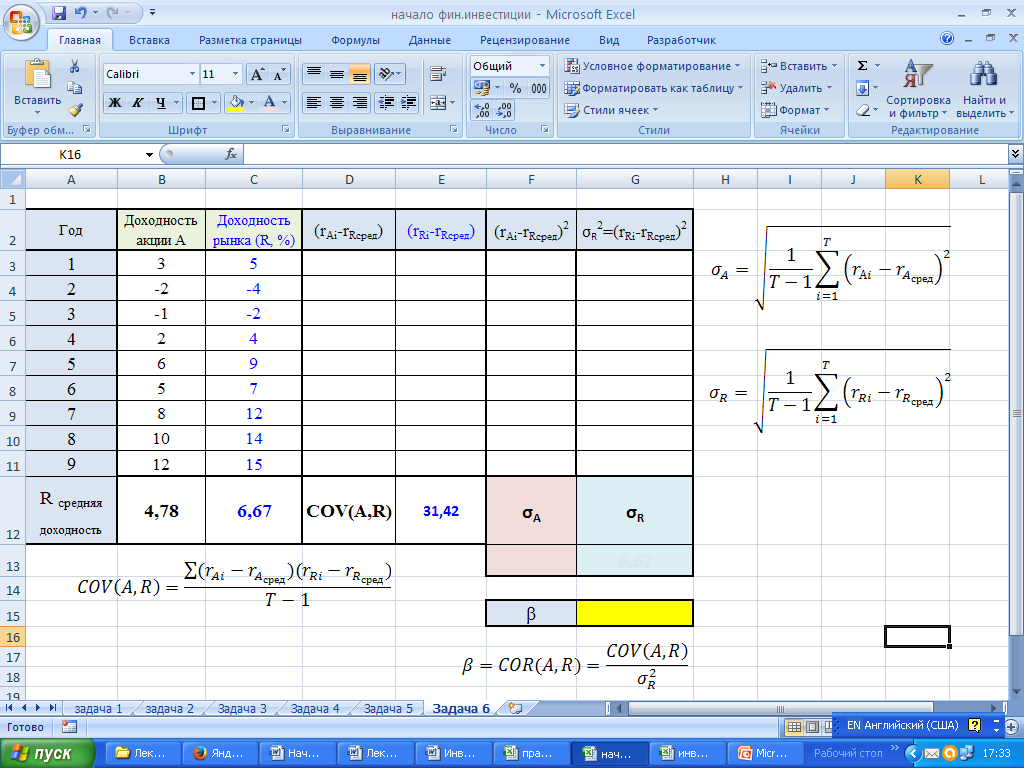

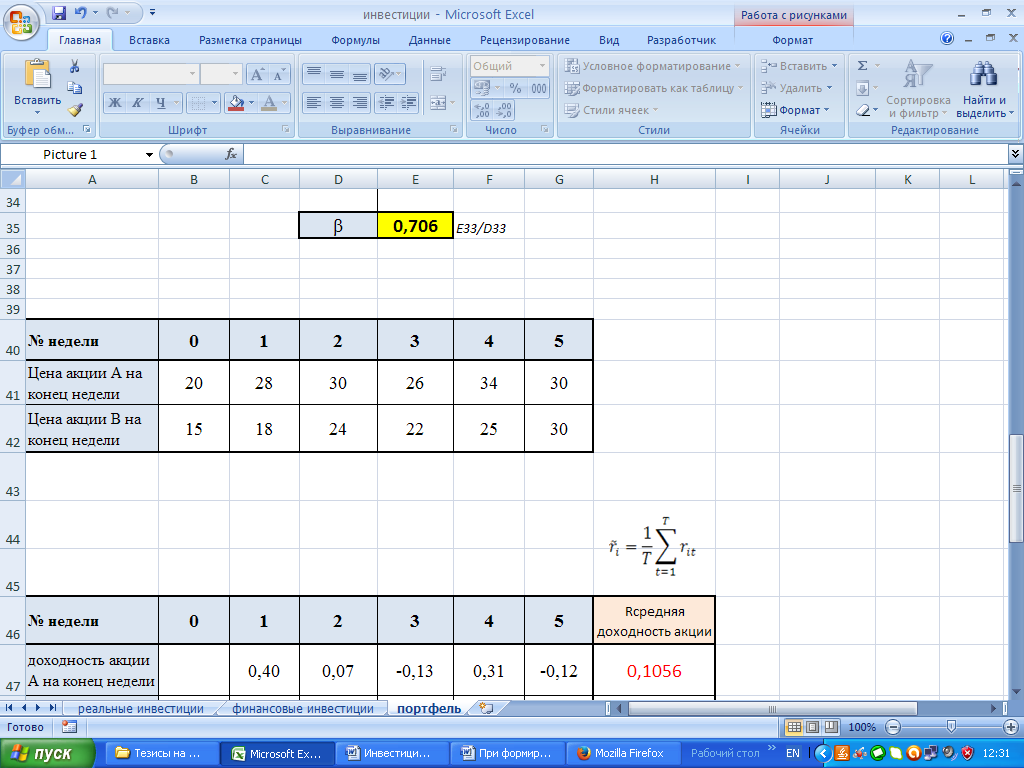

Задача

6.

Определить

значение коэффициента β для ценной

бумаги А. В таблице приведены данные о

доходности ценной бумаги и всего рынка

за девять лет.

Полученный

результат говорит о том, что если в

следующем году доходность рынка вырастет

на 1 %, то инвестор вправе ожидать рост

доходности акции в среднем на 0,706 %.

Задача

7.

Ставка

без риска 10%, ожидаемая доходность рынка

— 20%, бета портфеля акций — 0, 8. Определите

ожидаемую доходность портфеля.

Взаимосвязь

риска с доходностью согласно модели

оценки долгосрочных активов описывается

следующим образом:

–ожидаемая

–ожидаемая

норма доходности

–безрисковая

–безрисковая

ставка доходности, как правило, ставка

по государственным облигациям

—

—

доходность рынка в целом

Решение:

=

=

18%

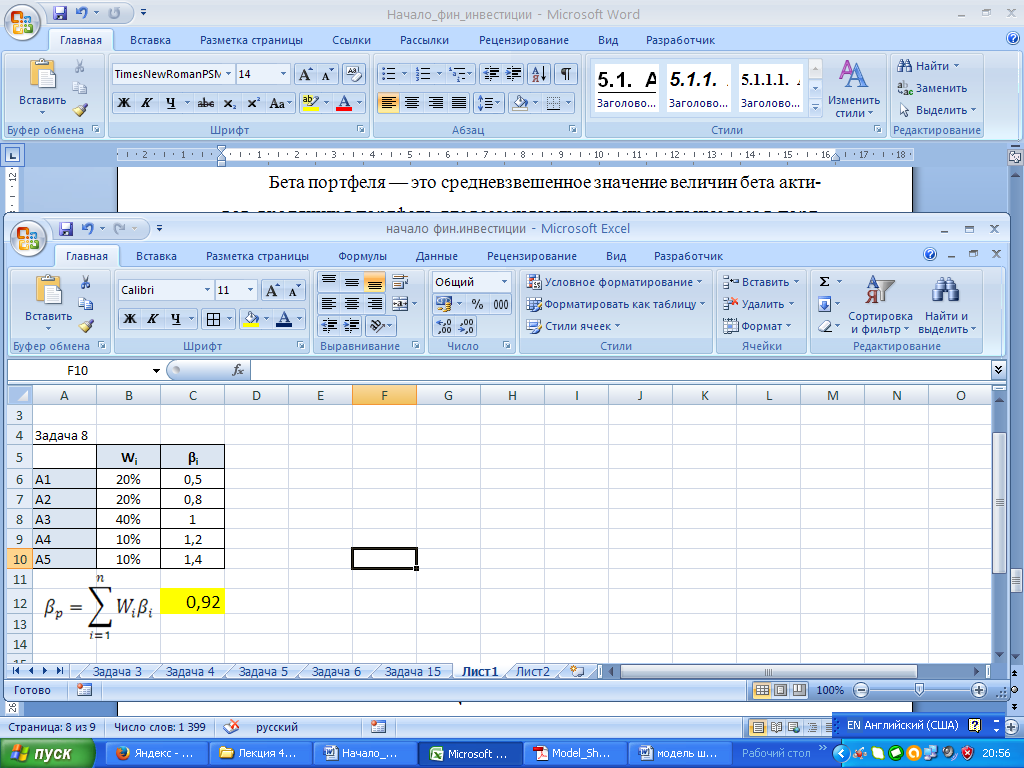

Задача

8.

Портфель

состоит из пяти активов. Удельный вес

и бета первого актива равны соответственно

20% и 0, 5, второго — 20% и 0, 8, третьего — 40%

и 1, четвертого — 10% и 1, 2, пятого — 10% и

1, 4. Определите бету портфеля.

Решение:

Бета

портфеля — это средневзвешенное значение

величин бета активов, входящих в портфель,

где весами выступают их удельные веса

в портфеле. Она рассчитывается по

формуле:

где:

— бета портфеля;

— бета портфеля;

—бета

—бета

i-го актива;

—уд.

—уд.

вес i-го актива.

Задача

9.

Портфель

состоит из двух акций — А и В. Удельный

вес акции А в портфеле равен 30%, бета —

0, 8, нерыночный риск — 15%. Удельный вес

акции В равен 70%, бета 1, 3, нерыночный

риск — 8%. Рыночный риск равен 10%. Чему

равен весь риск портфеля, представленный

стандартным отклонением?

Решение:

Весь

риск актива можно разделить на

дивесифицируемый и недиверсифицируемый

где:

—

рыночный риск актива,

—нерыночный

—нерыночный

риск актива.

Риск,

с которым связано владение активом,

можно разделить на две части. Первая

составляющая — это рыночный риск. Его

также именуют системным или

недиверсифицируемым, или неспецифическим.

Он связан с состоянием конъюнктуры

рынка, общезначимыми событиями, например,

войной, революцией. Его нельзя исключить,

потому что это риск всей системы. Вторая

часть — нерыночный, специфический или

диверсифицируемый риск. Он связан с

индивидуальными чертами конкретного

актива, а не с состоянием рынка в целом.

Например, владелец какой-либо акции

подвергается риску потерь в связи с

забастовкой на предприятии, выпустившем

данную бумагу, некомпетентностью его

руководства и т. п. Данный риск является

диверсифицируемым, поскольку его можно

свести практически к нулю с помощью

диверсификации портфеля. Как показали

исследования западных ученых, портфель,

состоящий из хорошо подобранных 10-20

активов, способен фактически полностью

исключить нерыночный риск. Широко

диверсифицированный портфель заключает

в себе практически только рыночный

риск. Слабо диверсифицированный портфель

обладает как рыночным, так и нерыночным

рисками. Таким образом, инвестор может

снизить свой риск только до уровня

рыночного, если сформирует широко

диверсифицированный портфель.

Модель

Марковица

Модель

Марковица основана на том, что показатели

доходности различных ценных бумаг

взаимосвязаны:

с ростом доходности одних бумаг

наблюдается одновременный рост по

другим бумагам, третьи остаются без

изменения, а по четвертым доходность,

наоборот, снижается.

— в

качестве доходности

ценной бумаги принимается математическое

ожидание доходности;

— в

качестве риска

ценной

бумаги принимается среднее

квадратическое отклонение доходности;

— принимается,

что данные прошлых

периодов, используемые при расчете

доходности и риска, в полной мере отражают

будущие

значения доходности;

— степень

и характер взаимосвязи между ценными

бумагами выражается коэффициентом

линейной корреляции.

Либо:

При

практическом применении модели Марковица

для оптимизации фондового портфеля

используются следующие формулы:

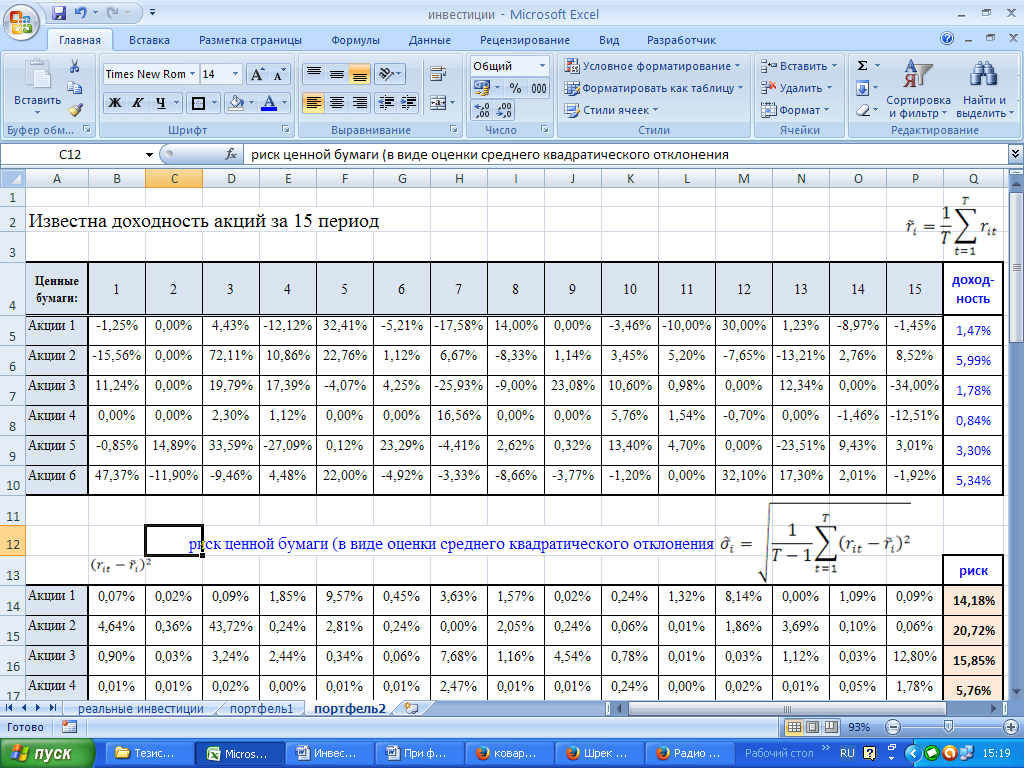

-

доходность

ценной бумаги:

где

Т – количество прошлых наблюдений

доходности данной ценной бумаги.

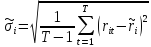

-

риск

ценной бумаги (в виде оценки среднего

квадратического отклонения):

статистическая

оценка коэффициента корреляции между

показателями доходности двух ценными

бумагами:

—

—

доходность ценных бумаг i

и j

в период t.

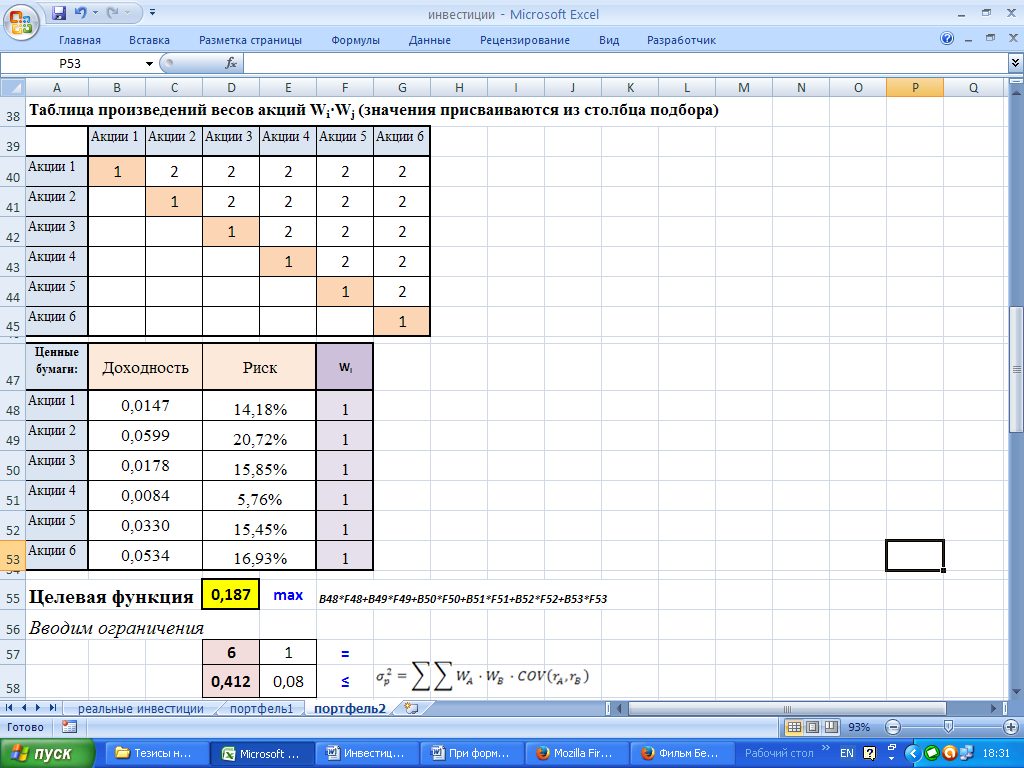

Для

N рассматриваемых ценных бумаг необходимо

рассчитать

коэффициентов корреляции.

коэффициентов корреляции.

Даже

используя модель оптимизации, подбирать

оптимальный портфель вручную невозможно.

Для решения оптимизационной задачи

полезно использовать Excel .

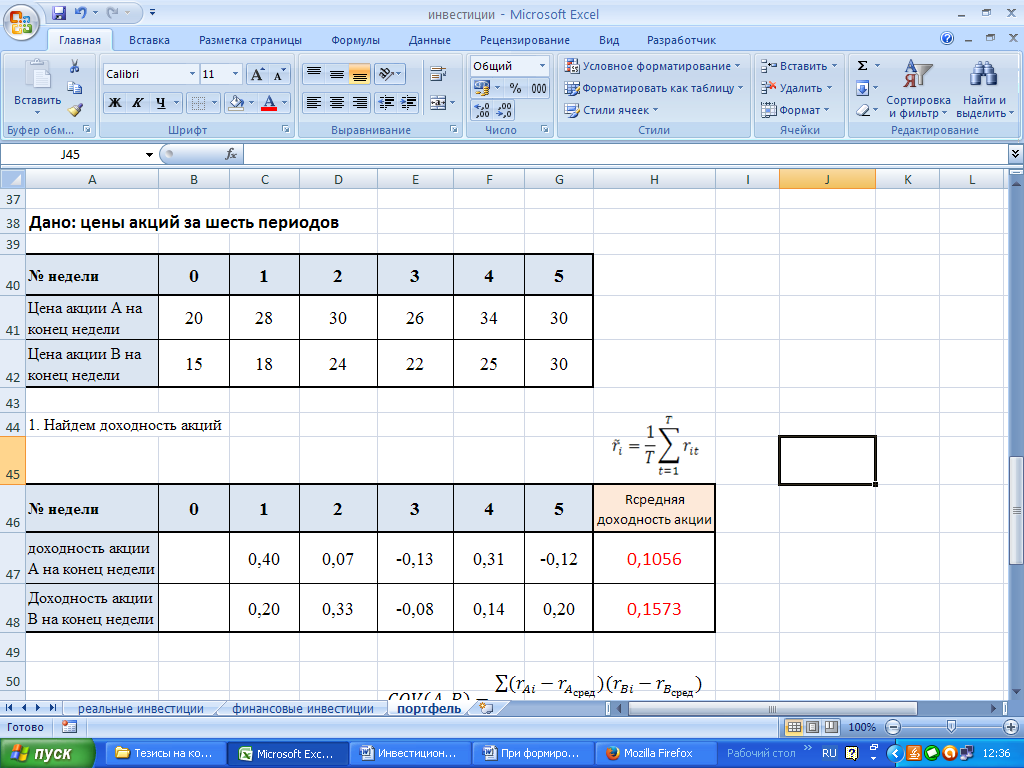

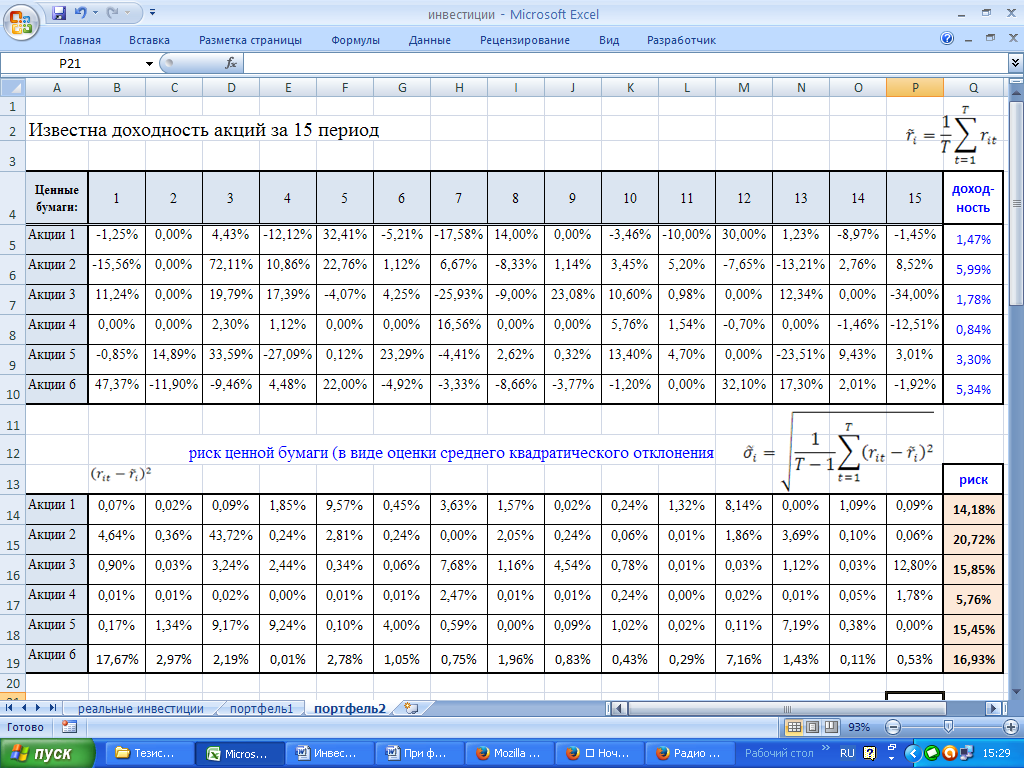

Рассмотрим

пример расчета

Предположим,

что мы составляем портфель из двух

акций.

Известны

цены акций А и В в течение шести периодов.

Задача

составить из данных акций оптимальный

кредитный портфель.

-

Найдем

доходность акций

-

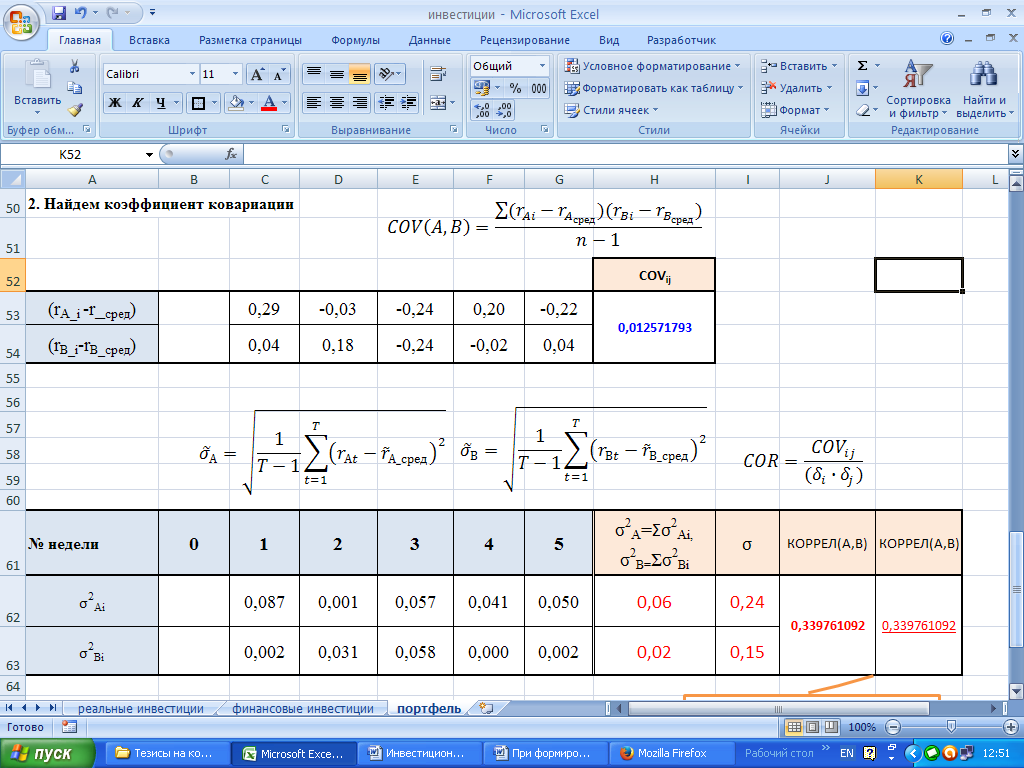

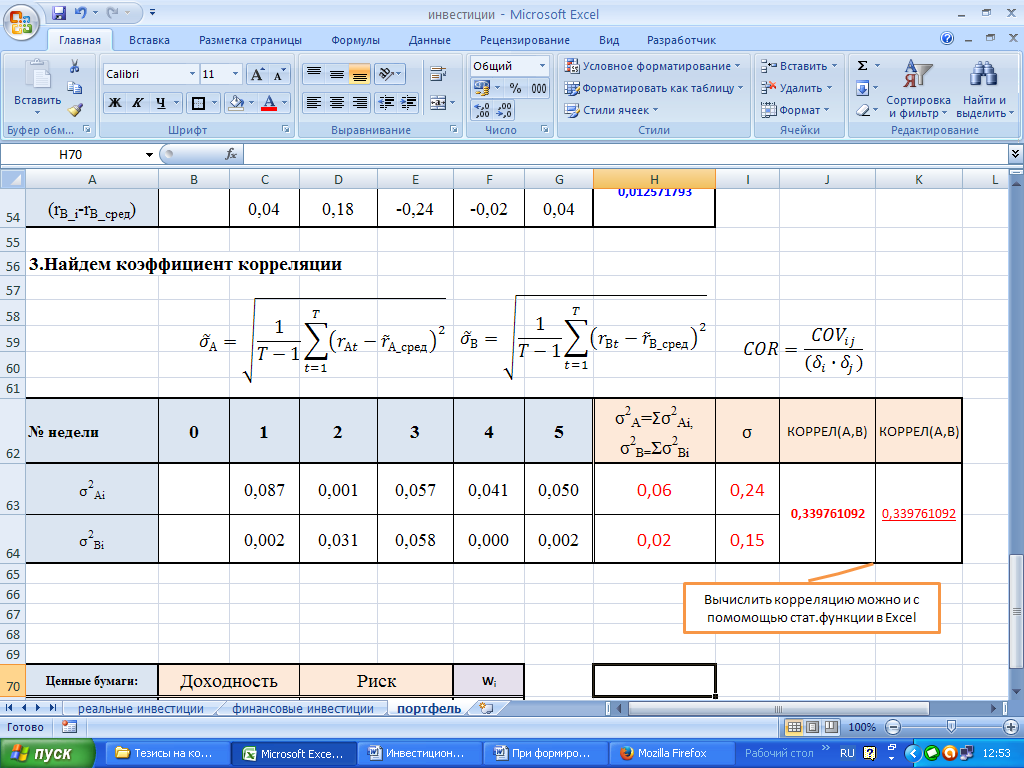

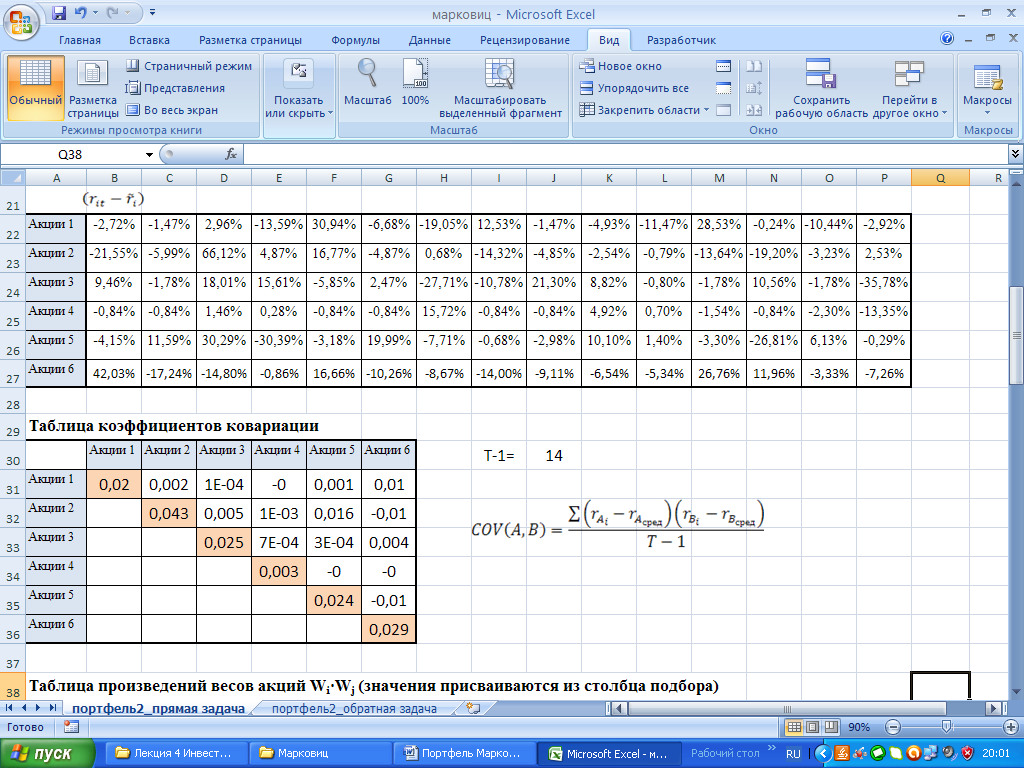

Найдем

коэффициенты ковариации и корреляции

Интерпретация

коэффициента

следующая: положительное значение

ковариации говорит о том, что значения

доходности этих акций изменяются в

одном направлении, отрицательное

значение ковариации говорит о

разнонаправленных движениях между

доходностями.

Интерпретировать

ковариацию тяжело ввиду больших численных

значений, поэтому для измерения силы

взаимосвязи между двумя активами

используется коэффициент корреляции.

Коэффициент

корреляции лежит в интервале от -1 до

+1. Значение корреляции +1 говорит о

сильной взаимосвязи, т.е. активы ходят

одинаково. Значение -1, наоборот,

свидетельствует о разнонаправленности,

т.е. рост одного из активов сопровождается

падением другого. Значение 0 говорит об

отсутствии корреляции.

Расчет

корреляции осуществляется по формуле:

Напомним,

что

,

, – показатели риска ценных бумаг (в виде

– показатели риска ценных бумаг (в виде

оценки среднего квадратического

отклонения):

Пусть

— доля акций А,

— доля акций В. Ясно что

— доля акций В. Ясно что

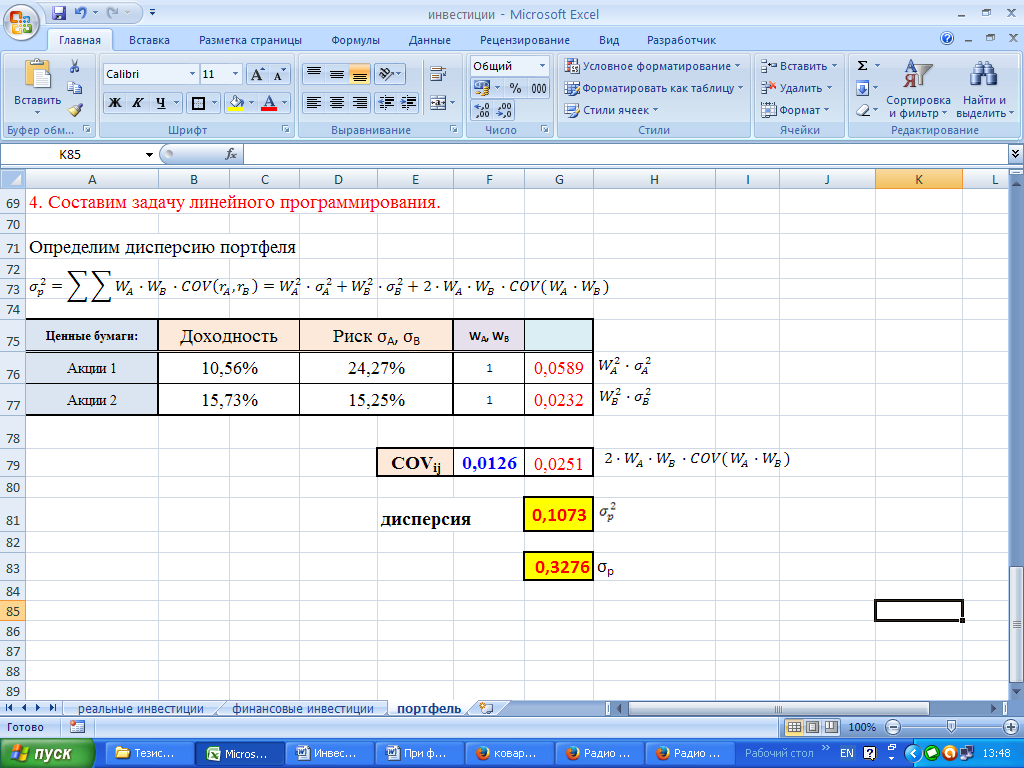

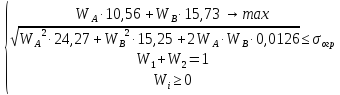

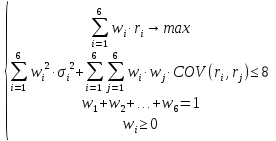

Определим

дисперсию портфеля, в формуле которой

используется двойное суммирование:

Или

для наших данных

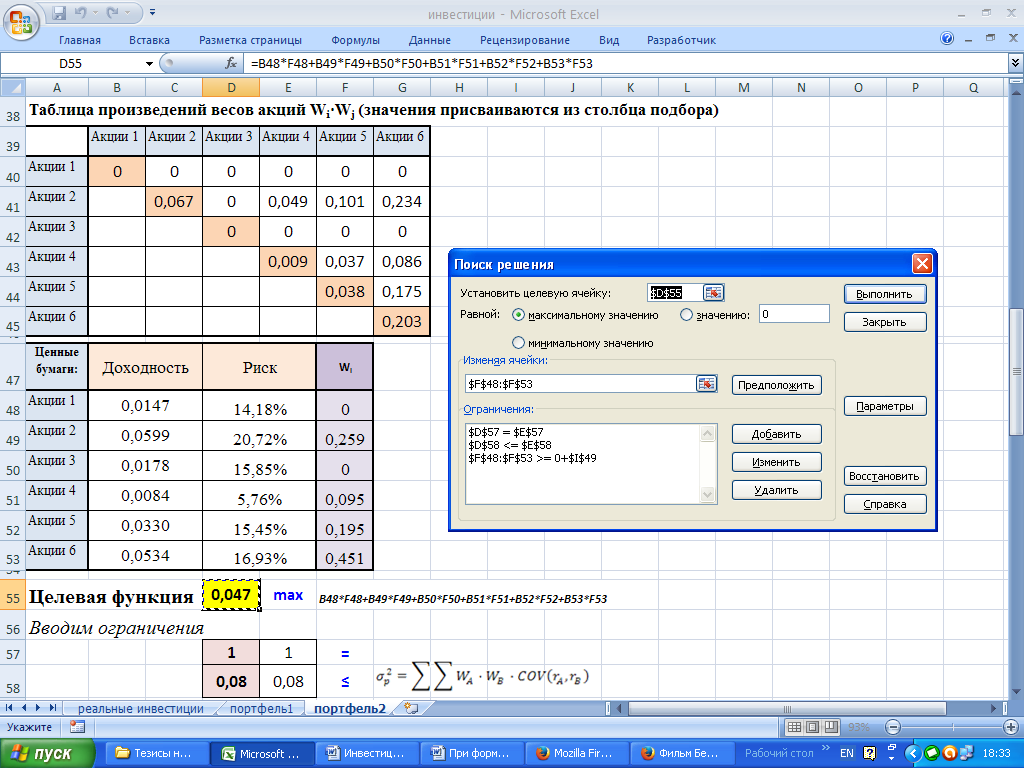

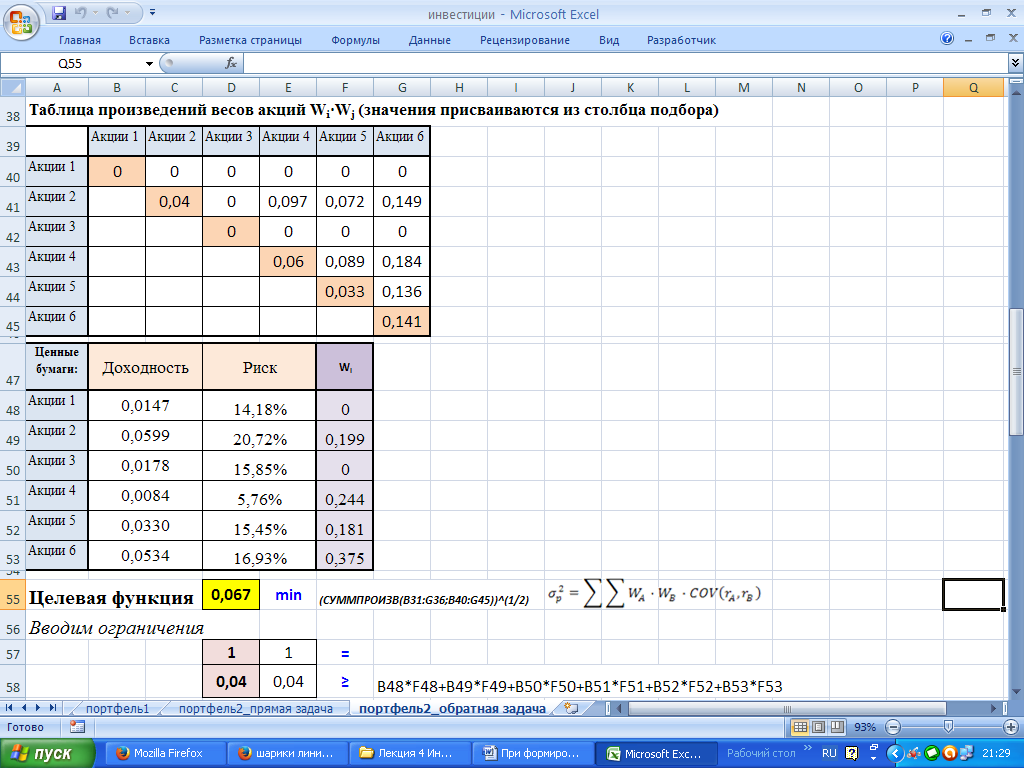

Воспользуемся

функцией Exсel

«Поиск решения» для подбора

,

,

ограничив риски 8 % (

)

)

Далее

материал только для ознакомления

Задача

2.

Исходные

данные о доходности ценных бумаг.

Определить доли акций в портфеле при

условии, что:

Прямая

задача: доходность стремится к максимуму,

а риск ограничен 8%,

Обратная

задача: риск стремится к минимуму, а

доходность не должно быть ниже 4 %

Решение:

1.Определим

доходность и риск рассматриваемых

ценных бумаг

-

Найдем

таблицу коэффициентов ковариации

-

Подготовим

таблицу для линейной оптимизации

|

|

Таблица

|

Применим

«Поиск решения»

Обратная

задачи по оптимизации фондового портфеля.

Риск

стремится к минимуму, а доходность не

должна быть ниже 4 %

Таким

образом, получены оптимальные решения

для прямой и обратной задач

|

Структура |

||

|

Прямая |

Обратная |

|

|

Требования: |

Риск |

Доходность |

|

Акции |

0% |

0% |

|

Акции |

26% |

20% |

|

Акции |

0% |

0% |

|

Акции |

10% |

24% |

|

Акции |

19% |

18% |

|

Акции |

45% |

38% |

|

Характеристики |

Доходность |

Доходность |

|

оптимального |

Риск |

Риск |

Основной

недостаток модели Марковица — ожидаемая

доходность ценных бумаг принимается

равной средней доходности по данным

прошлых периодов. Поэтому модель

Марковица рационально использовать

при стабильном

состоянии фондового рынка,

когда желательно сформировать портфель

из ценных бумаг различного характера,

имеющих более или менее продолжительный

срок жизни на фондовом рынке.

Модель

Марковица

рассматривает в качестве допустимых

только стандартные портфели (без коротких

позиций).

Именно

это условие накладывает на вектор

два ограничения: основное

два ограничения: основное и неотрицательностиwi

и неотрицательностиwi

0 для всех i.

Инвестор

по каждому активу находится в длинной

(long)

позиции.

Модель

«Квази – Шарпа»

соединяет доходность ценной бумаги с

доходностью единичного портфеля и

риском этой ценной бумаги с помощью

функции линейной регрессии.

Формула

доходности ценной бумаги

следующая:

![]() Ri—

Ri—

доходность ценной бумаги;

Rsp—

доходность единичного портфеля;

βi—

коэффициент чувствительности к изменению

доходности ценной бумаги, коэффициент

регрессии в уравнении доходности;

![]() –средняя

–средняя

доходность ценной бумаги;![]() –

–

средняя доходность единичного портфеля.

Риск

измеряется с помощью коэффициента бета

(β), который характеризуется степенью

чувствительности к изменению доходности

единичного портфеля. Чем выше коэффициент

бета, тем сильнее изменяется доходность

ценной бумаги от колебания доходности

единичного портфеля.

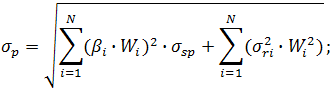

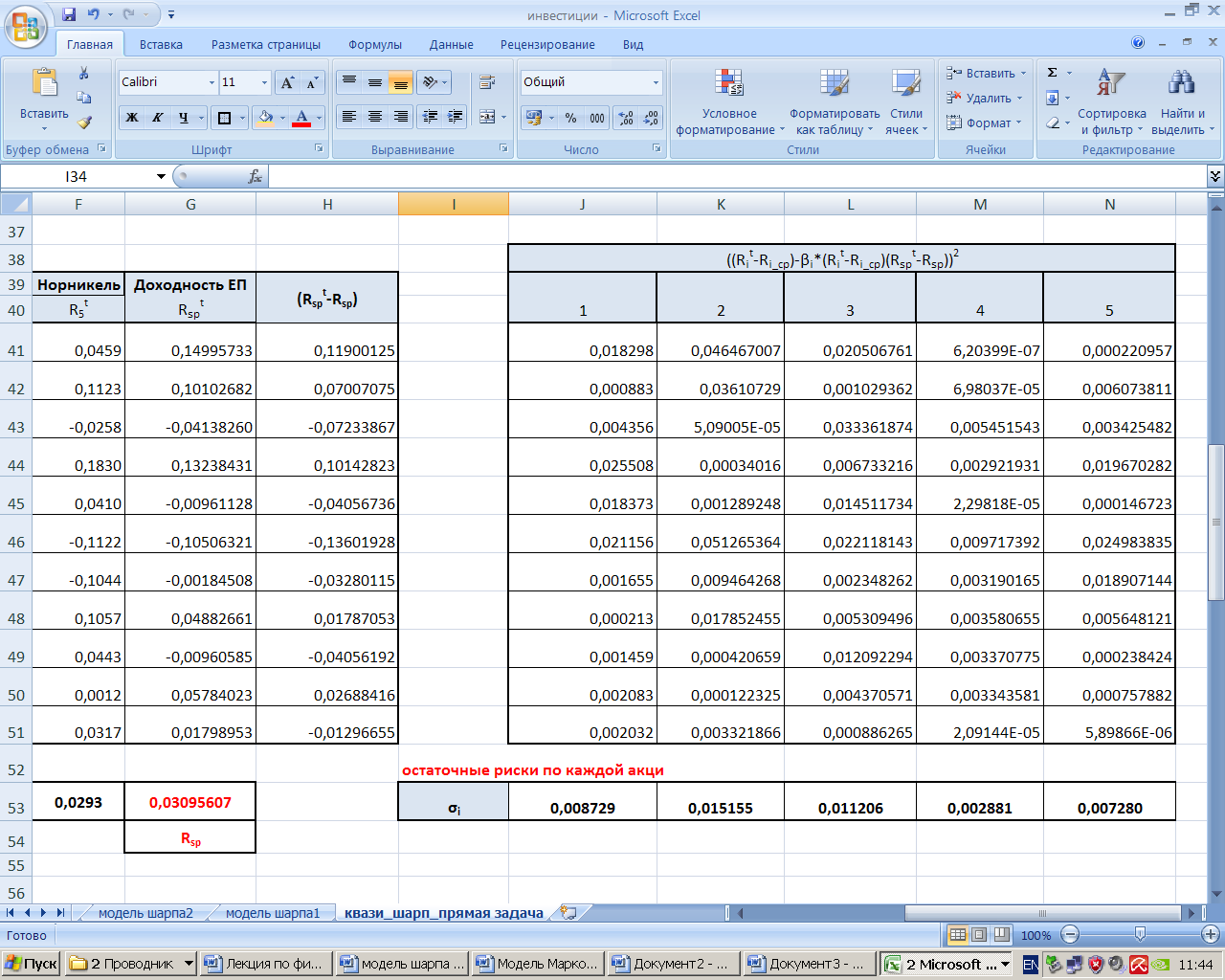

В

модели «Квази-Шарпа » риск ценной бумаги

представляет собой совокупность

коэффициента бета и остаточного риска

(σri).

Остаточным риском называют степень

разброса значений доходности ценной

бумаги относительно линии

регрессии.

Доходность

в модели «Квази – Шарпа»

рассчитывается как:

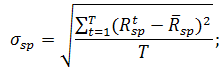

Риск

Риск

же рассчитывается по следующей

формуле:

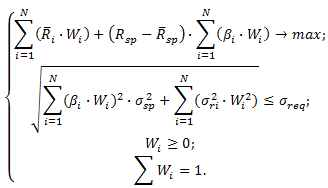

Задачаформирования

Задачаформирования

оптимального портфеля по модели

«Квази-Шарпа»,

будет выглядеть следующим образом.

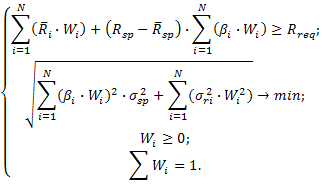

Обратная

задача формирования оптимального

портфеля,

где минимизируется общий риск

инвестиционного портфеля с фиксированным

уровнем доходности, имеет следующий

вид:

Пример:

Пример:

Рассмотрим

применение

модели «Квази – Шарпа» для российского

фондового рынка.

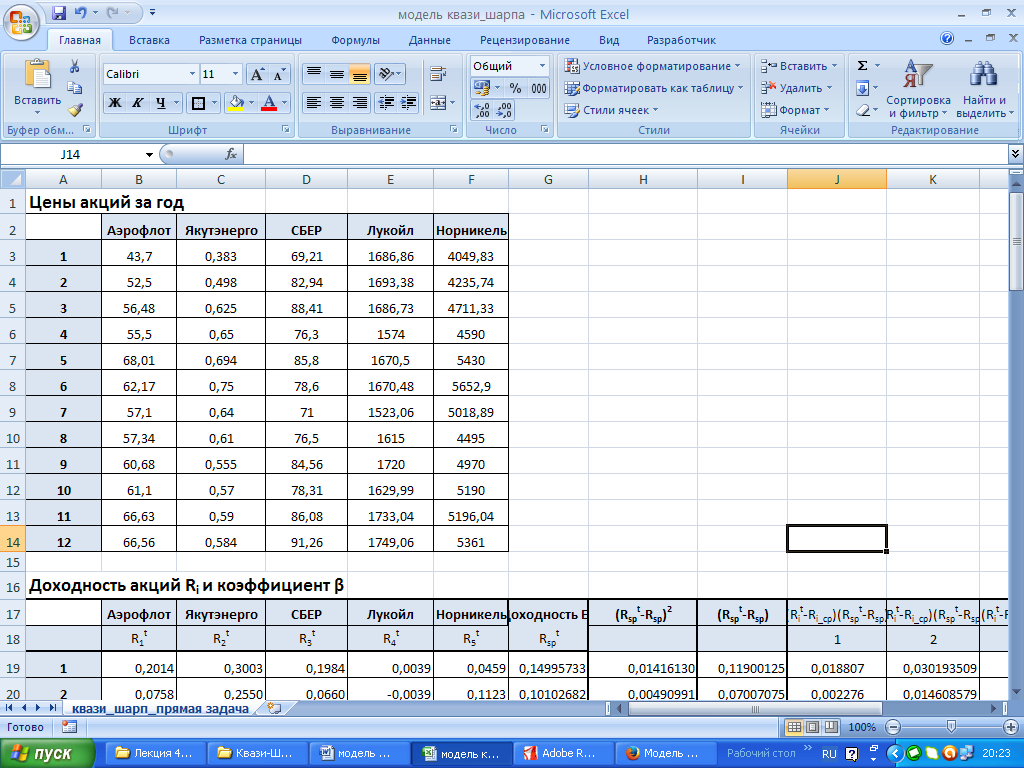

Данные

по котировкам возьмем с сайта finam.ru. За

последний год возьмем котировки таких

крупных компаний как Газпром (GAZP),

Аэрофлот (AFLT), Якутэнерго (YKEN), Сбербанк

(SBER), Лукойл (LKOH) и ГМК Норникель (GMKN).

Сразу отбросим из рассмотрения акции

Газпрома, так как за прошедший год они

показали отрицательную прибыль. И

занесем все данные в таблицу Excel.

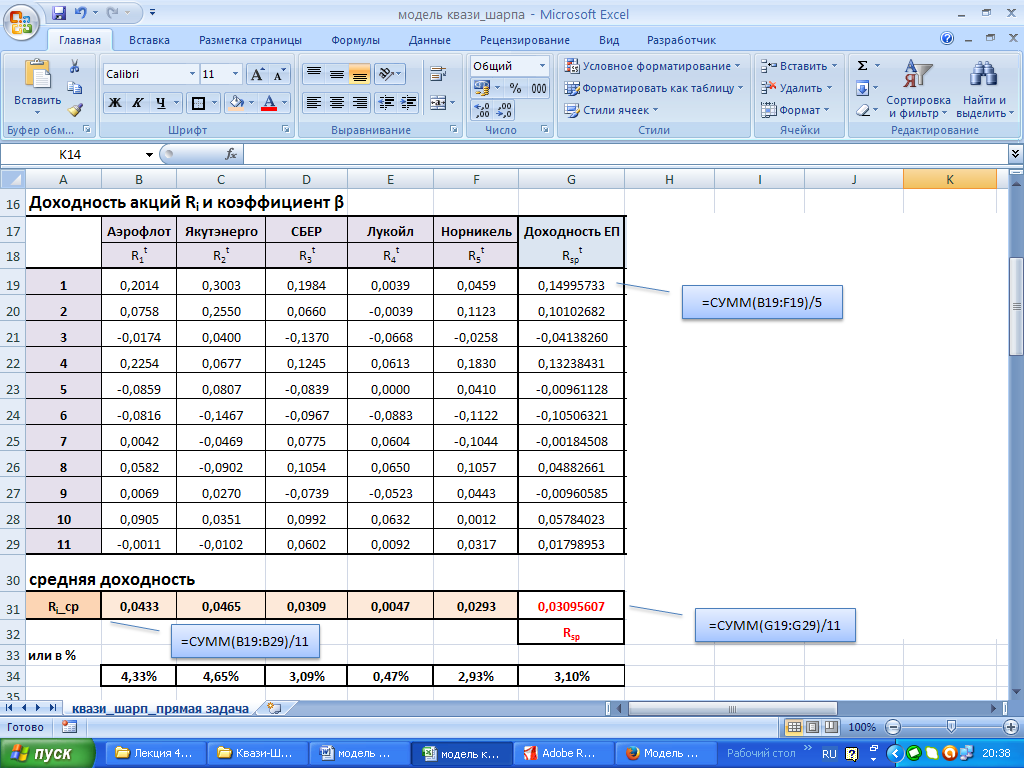

Даны

цены акций за год

Определим

доходность

И

рассчитаем среднее

значение доходности за весь год,

то есть за все временные отрезки. Формула

для расчета следующая:

![]() Rit—

Rit—

доходность i-ой акции за период t;

T-

рассматриваемое количество временных

периодов.

Найдем

доходность по каждой акции, среднюю

доходность по каждой акции за 12 периодов

и доходность единичного портфеля по

каждому периоду

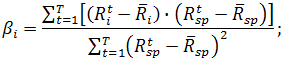

Вычислим

коэффициент

Далее

рассчитаем чувствительность

изменения доходности акции

от изменения доходности единичного

портфеля. Чувствительность показывает

коэффициент бета (β).

Формула

его вычисления следующая:

Для

Для

упрощения расчета посчитаем сначала

знаменатель коэффициента бета, он для

всех акций будет одинаков, а после

числитель.

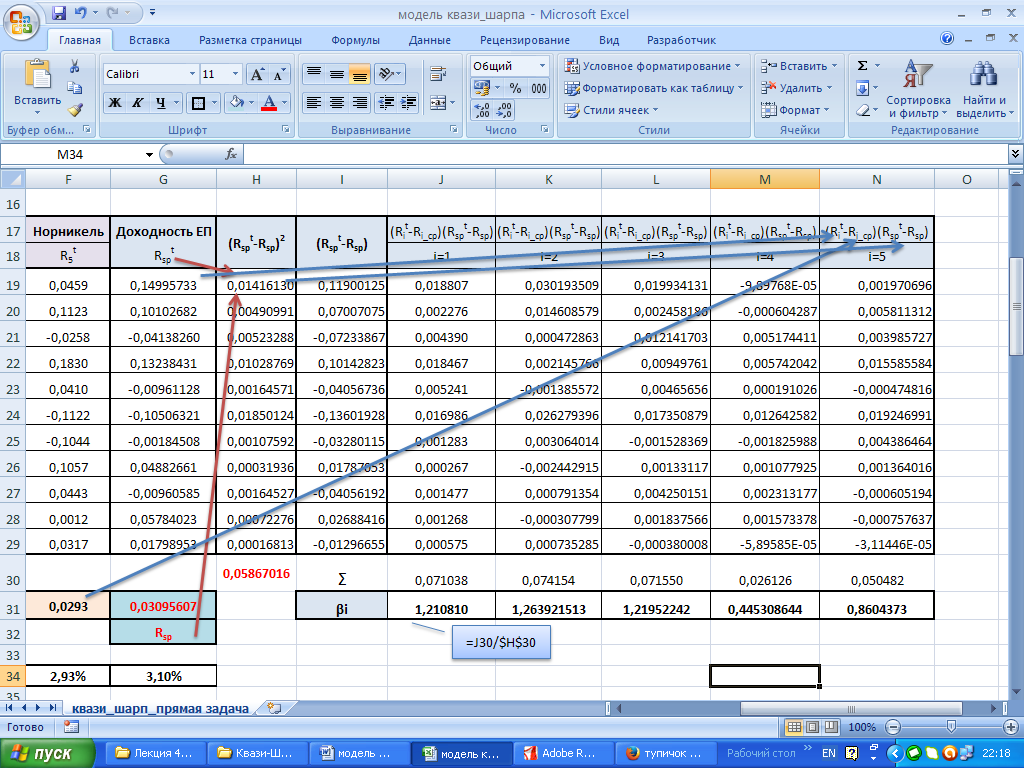

Вычислим

остаточные

риски

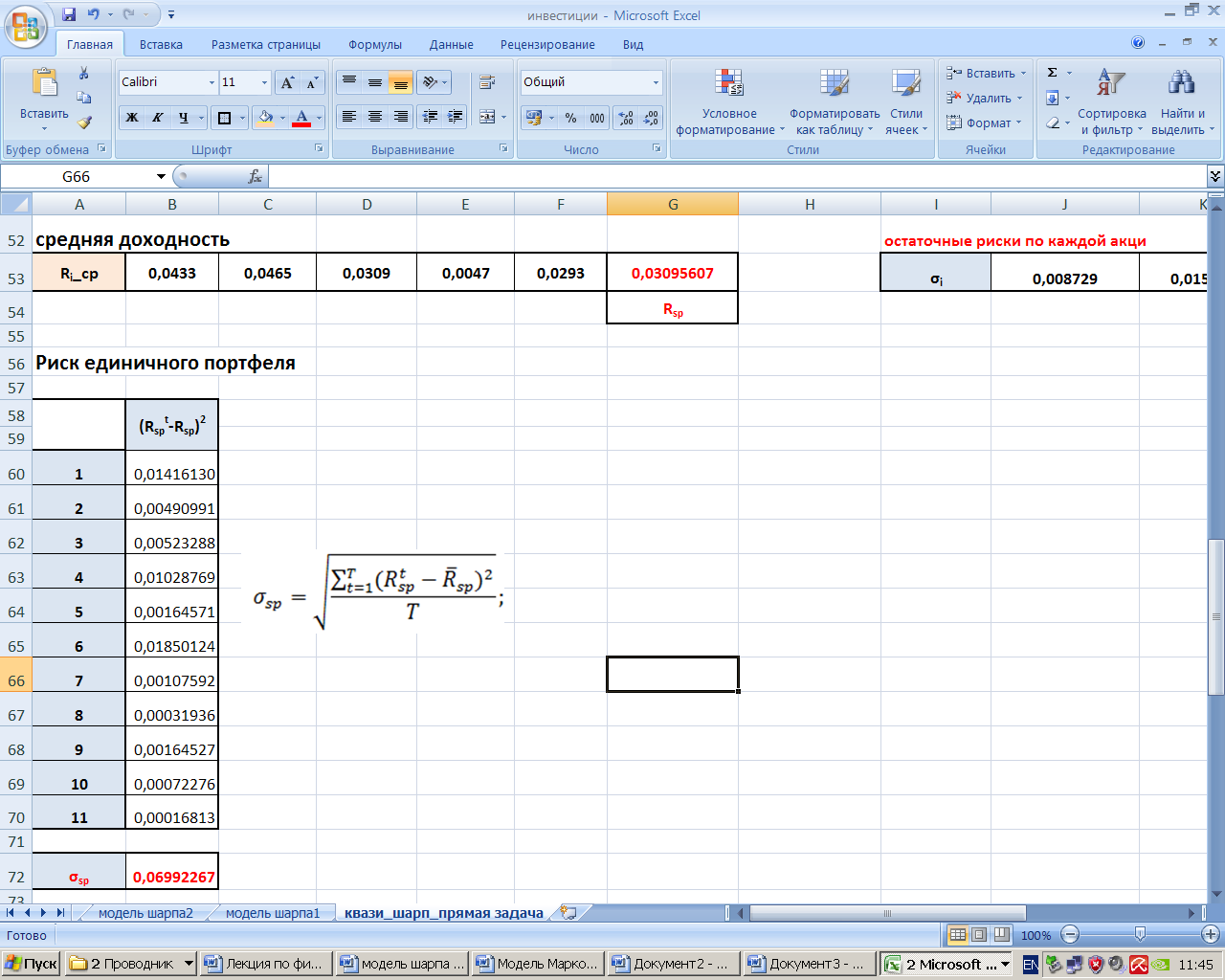

Следующим

этапом рассчитаем остаточный риск,

который представляет собой степень

разброса доходности ценной бумаги

относительно линии регрессии. Формула

расчета остаточного риска

следующая:

Найдем

риск единичного портфеля

Обобщим

данные в таблице

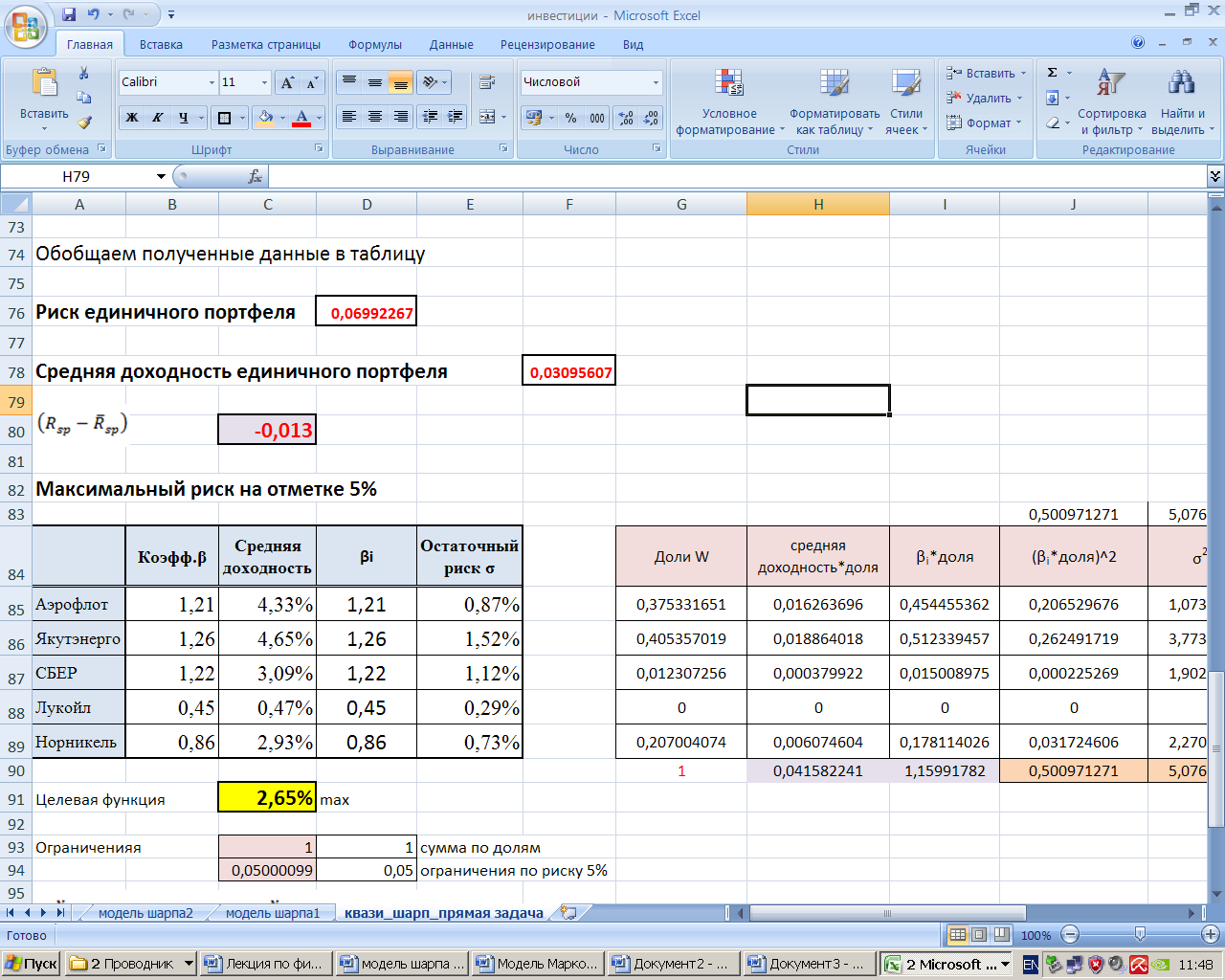

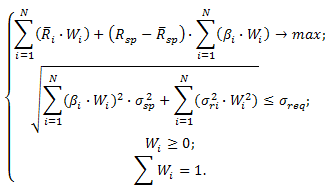

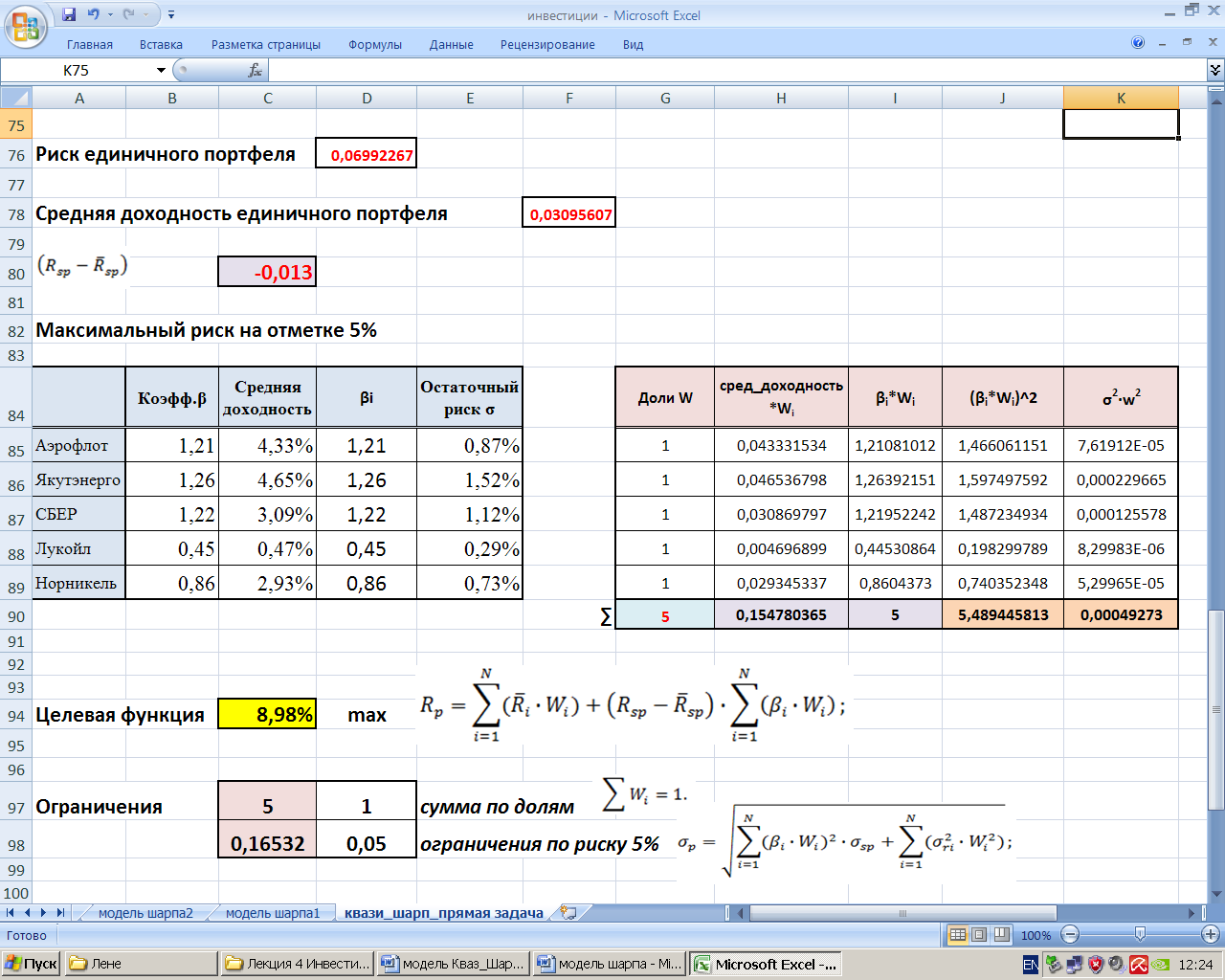

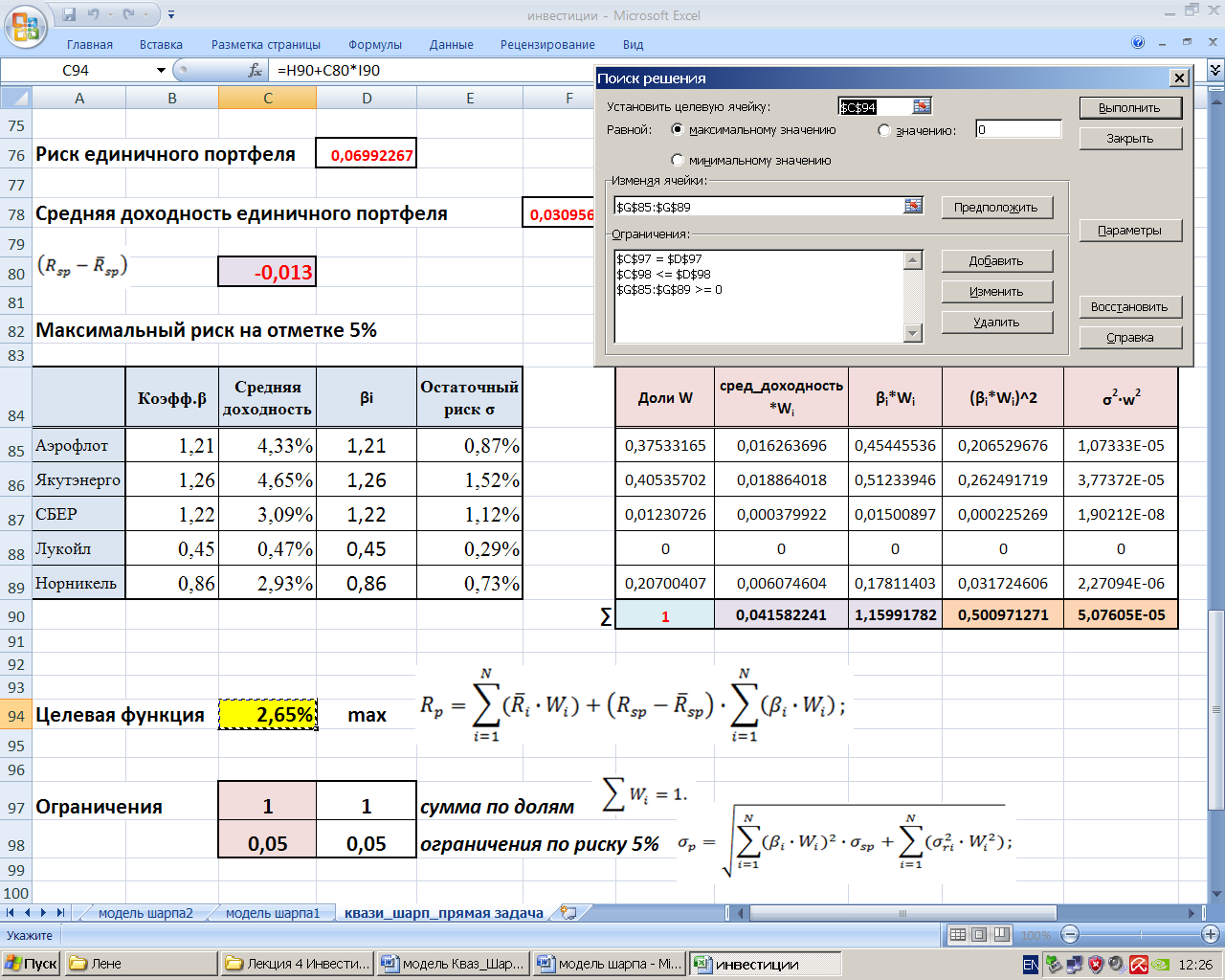

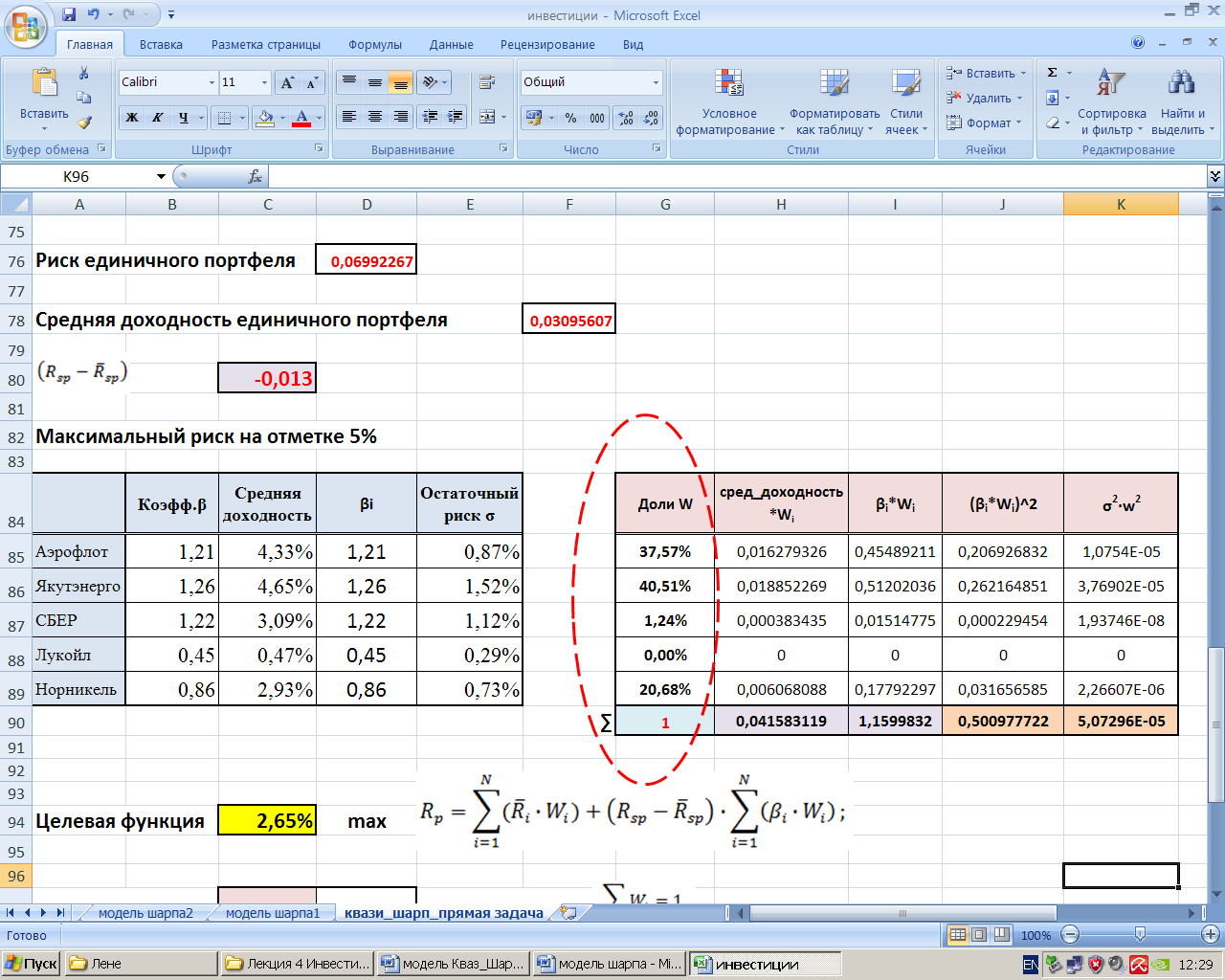

Решим

прямую задачу оптимизации, т.е. при

условии ограничения на риск 5 %, нужно

составить единичный портфель приносящим

максимальных доход.

Математическая

формулировка

Применим

фунцкию Excel

«Поиск решения»

Таким

образом, получены следующие результаты:

Модель

«Квази- Шарпа»

рационально использовать при рассмотрении

небольшого числа ценных бумаг,

принадлежащих одной или нескольким

отраслям. С помощью этой модели хорошо

поддерживать оптимальную структуру

уже созданного инвестиционного портфеля.

Недостатком этой модели можно считать

не учет глобальных тенденций, которые

влияют на доходность портфеля.

Контрольная

работа.

Решить

обратную задачу (риск стремится к

минимуму, доходность не менее 4%)

Модель

Шарпа

(Sharpe

single-index model).

Главным

недостатком модели Марковица является

то, что она требует очень большого

количества информации. Гораздо меньшее

количество информации используется в

модели У. Шарпа. Последнюю можно считать

упрощенной версией модели Марковица.

Согласно

Шарпу, прибыль на каждую отдельную акцию

строго коррелирует с общим рыночным

индексом, что значительно упрощает

процедуру нахождения эффективного

портфеля.

В

основе модели Шарпа лежит метод линейного

регрессионного анализа, позволяющий

связать две случайные переменные

величины — независимую X и зависимую Y

линейным выражением типа

Y

= a + b·Х.

В

модели Шарпа независимой считается

величина какого-то рыночного индекса.

Сам Шарп в качестве независимой переменной

рассматривал доходность, вычисленную

на основе индекса Standart and Poor’s (S&P500). В

качестве зависимой переменной берется

доходность какой-то i-ой ценной бумаги.

Взаимосвязь

риска с доходностью согласно модели

оценки долгосрочных активов описывается

следующим образом:

–ожидаемая

–ожидаемая

норма доходности

–безрисковая

–безрисковая

ставка доходности, как правило, ставка

по государственным облигациям

—

—

отклонение

доходности рынка от безрисковой;

–отклонение

–отклонение

доходности ценной бумаги от безрисковой;

—

—

–

коэффициенты регрессии

Безрисковый

доход измеряется, как правило, по ставкам

государственных облигаций, так как те

практически без риска. На западе

безрисковый доход равен примерно 4-5 %,

у нас же — 7-10 %. Доходность рынка в целом

— это норма доходности индекса данного

рынка. В США, например, индекс S&P 500, а

в России — индекс РТС.

Оставшаяся

часть формулы представляет собой

компенсацию за дополнительный риск,

взятый на себя инвестором. Здесь мерой

риска является коэффициент

,

,

сравнивающий доходность актива с

доходностью рынка.

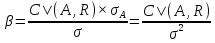

Коэффициент

определяется по формуле:

где

—

корреляция между доходностью ценной

бумаги A

и средним уровнем доходности ценных

бумаг на рынке;

—

ковариация между доходностью ценной

бумаги A

и средним уровнем доходности ценных

бумаг на рынке;

—

стандартное отклонение доходности по

конкретной ценной бумаге;

—

—

стандартное отклонение доходности по

рынку ценных бумаг в целом.

Уровень

риска отдельных ценных бумаг определяется

на основании таких значений:

β

= 1 — средний уровень риска;

β

> 1 — высокий уровень риска;

β

< 1 — низкий уровень риска.

Акции

с большой бетой (β > 1) называют

агрессивными, с низкой бетой (β < 1) —

защитными. Например, агрессивными

являются акции компаний, чьи доходы

существенно зависят от конъюнктуры

рынка. Когда экономика на подъеме,

агрессивные акции приносят большие

прибыли. Например, акции автомобилестроительных

компаний являются агрессивными.

Инвесторы, ожидающие подъема экономики,

покупают агрессивные акции, обеспечивающие

больший уровень доходности в условиях

растущего рынка, чем защитные. Акции

компаний, чья прибыль в меньшей степени

зависит от состояния рынка, являются

защитными (например, акции компаний

коммунальной сферы). Доходы таких

компаний сокращаются в меньшей степени

в условиях экономического спада. Поэтому

использование защитных акций в периоды

кризисов позволяет инвестору извлечь

большую прибыль в сравнении с агрессивными

акциями.

Если -коэффициент

акции равен единице, то доходность акции

изменяется в точном соответствии со

всем рыночным портфелем, это

акция среднего риска. Если 2,

то степень риска акции вдвое выше, чем

степень риска рыночного портфеля.

При 0,5

акция имеет только половину риска

средней акции.

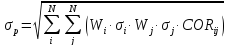

По

портфелю ценных бумаг β рассчитывается

как средневзвешенный β — коэффициент

отдельных видов входящих в портфель

инвестиций, где в качестве веса берется

их удельный вес в портфеле.

p 1 w1 2 w2 … n wn

или

Где

бета

бета

портфеля, который отражает подвижность

портфеля относительно всего рынка;  бета

бета

i-й акции;  доля

доля

инвестиций в i-ю акцию.

Пример:

Например,

инвестор имеет 40 тыс. долл. и сформировал

портфель из четырех акций, вложив в

каждый вид акций по 10 тыс. долл. Если

каждая акция имеет 0,8,

то бета такого портфеля также будет

равен 0,8:

p 0,8 0,25 0,8 0,25 0,8 0,25 0,8.

Такой

портфель будет менее рисковым, чем весь

рынок акций, и будет испытывать меньшее

колебание доходности и стоимости

портфеля по сравнению со всем рынком.

Теперь

представим, что одна из акций продана

и заменена акцией, имеющей 2,

тогда риск портфеля увеличится и его

бета возрастет:

p 0,8 0,25 0,8 0,25 0,8 0,25 2,0 0,25 1,1.

Если

одну из акций заменить на акцию 0,2,

то бета портфеля снизится и составит:

p 0,8 0,25 0,8 0,25 0,8 0,25 0,2 0,25 0,65.

Таким

образом, риск портфеля может быть снижен

путем включения в портфель акций, имеющих

низкое значение -коэффициента.

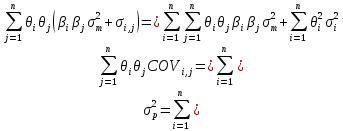

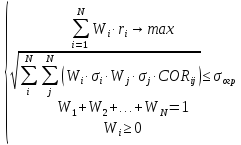

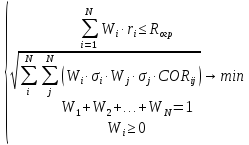

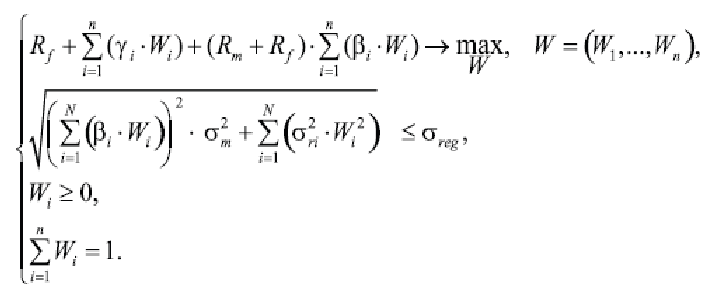

Оптимизация

состава портфеля ценных бумаг Шарпа

Математическая

модель портфеля ценных бумаг Шарпа

имеет вид

где

γi,

βi,

Wi,

σri

–

соответственно избыточная доходность,

вес, риск, остаточный риск, Rf

–

доходность ценных бумаг; Rm

–

ожидаемая доходность рынка в целом; σm

–

среднее квадратическое отклонение

доходности рынка; σreg

–

максимально допустимая величина риска

портфеля ценных бумаг.

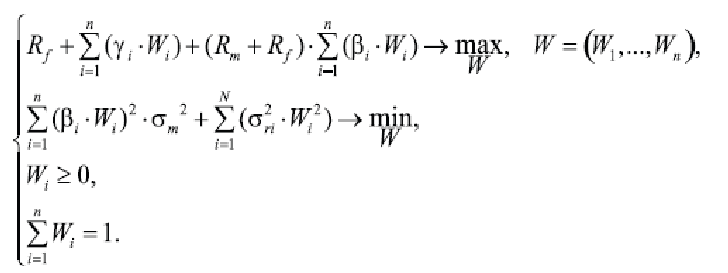

В

модели предполагается, что величина

σreg

заранее

задана (например, экспертом). Перейдем

от модели к модели, в которой дополнительно

минимизируется величина риска портфеля:

Модель

называют моделью оптимизации портфеля

Шарпа.

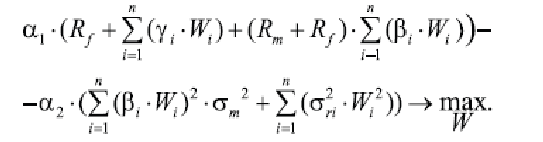

От

данной модели с двумя критериями, путем

линейной свертки критериев перейдем к

модели с одним критерием:

и

теми же ограничениями

![]()

Модель

демонстрирует прямую

связь между риском ценной бумаги и ее

доходностью, что

позволяет ей показать справедливую

доходность относительно имеющегося

риска и наоборот.

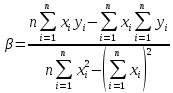

Уравнение,

записанное без случайной погрешности,

является уравнением линейной регрессии.

Параметр «бета» поэтому является

коэффициентом регрессии и может быть

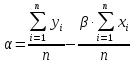

определен по формуле:

Где:

–доходность

–доходность

рынка в i-й

период времени;

–доходность

–доходность

ценной бумаги в i-й

период времени;

–количество

–количество

периодов.

По

Шарпу показатель «альфа» (его также

называют сдвигом) определяет составляющую

доходности бумаги, которая не зависит

от движения рынка

В

соответствие с одной из точек зрения,

«альфа» является своего рода мерой

недо- или переоценки рынком данной

бумаги. Положительная «альфа»

свидетельствует о переоценке рынком

данной бумаги. Отрицательная «альфа»

свидетельствует о недооценке рынком

данной бумаги. Случайная погрешность

e показывает, что индексная модель Шарпа

не очень точно объясняет доходности

ценной бумаги. Разность между действительным

и ожидаемым значениями при известной

доходности рыночного индекса приписывается

случайной погрешности.

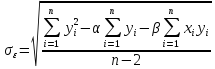

Случайную

погрешность можно рассматривать как

случайную переменную, которая имеет

распределение вероятностей с нулевым

математическим ожиданием и стандартным

отклонением, вычисляемым по формуле:

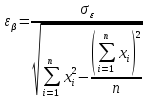

Истинное

значение коэффициента «бета» ценной

бумаги невозможно установить, можно

лишь оценить это значение. Так что даже

если бы истинное значение «беты»

оставалось постоянным всегда, его

оценка, полученная по методу наименьших

квадратов, все равно бы менялась бы во

времени из-за ошибок при оценке – ошибок

выборки. Стандартная ошибка «беты» есть

попытка оценить

величину

таких ошибок:

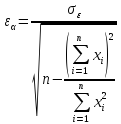

Аналогично

стандартная ошибка для «альфы» дает

оценку величины отклонения прогнозируемого

значения от «истинного»:

Для

характеристики конкретной ценной бумаги

используются и другие параметры.

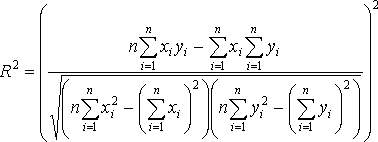

R-squared (R2),

или коэффициент детерминации, равен

квадрату коэффициента корреляции цены

бумаги и рынка. R-squared меняется от нуля

до единицы и определяет степень

согласованности движения рынка и бумаги.

Коэффициент

детерминации представляет собой

пропорцию, в которой изменение доходности

ценной бумаги связано с изменением

доходности рыночного индекса. Другими

словами, он показывает, в какой степени

колебания доходности ценной бумаги

можно отнести за счет колебаний доходности

рыночного индекса.

Если

этот коэффициент равен единице, то

бумага полностью коррелирует с рынком,

если равен нулю, то движение рынка и

бумаги абсолютно независимы. Ошибки

показателей «бета» и «альфа» определяются

непосредственно ошибкой регрессионной

модели. Естественно, в первую очередь

они зависят от глубины расчета. При

различных стадиях рынка (растущий,

падающий) для достижения лучшего эффекта

можно пользоваться следующими комбинациями

коэффициентов:

|

На |

На |

|

|

Падающий |

|

|

|

Растущий |

|

|

На

западных рынках значения a, b, R2

регулярно рассчитываются

для

всех ценных бумаг и публикуются вместе

с индексами. Пользуясь этой

информацией,

инвестор может сформировать собственный

портфель ценных бумаг. На российском

рынке профессионалы постепенно тоже

начинают использовать a-, b-, R2-анализ.

Найдите стандартную ошибку оценки коэффициента регрессии. [c.36]

Последний показатель, достойный упоминания, — это стандартная ошибка оценки коэффициента бета. Наклон линии регрессии, подобно любой статистической оценке, может отличаться от действительного значения, и стандартная ошибка показывает, насколько ошибочной может быть полученная оценка. Стандартную ошибку можно также использовать для получения доверительного интервала для истинной величины коэффициента бета, основываясь на оценке угла наклона. [c.240]

Изменение рыночного индекса, периода доходности, а также интервала доходности не дает никакого облегчения. Если индекс становится более представительным, то стандартная ошибка для коэффициента бета повышается, отражая тот факт, что большая часть риска в акциях относится к конкретной фирме. Если коэффициент бета изменяется по мере изменения периода доходности или оцениваемого интервала, то это создает больше неопределенности об истинном значении коэффициента бета компании. [c.251]

Стандартная ошибка Х-коэффициента = 0,20. R-квадрат — 5%. [c.295]

Стандартная ошибка постоянного коэффициента а рассчитывается как [c.273]

Воздействие гетероскедастичности на оценку интервала прогнозирования и проверку гипотезы заключается в том, что хотя коэффициенты не смещены, дисперсии и, следовательно, стандартные ошибки этих коэффициентов будут смещены. Если смещение отрицательно, то оценочные стандартные ошибки будут меньше, чем они должны быть, а критерий проверки будет больше, чем в реальности. Таким образом, мы можем сделать вывод, что коэффициент значим, когда он таковым не является. И наоборот, если смещение положительно, то оценочные ошибки будут больше, чем они должны быть, а критерии проверки — меньше. Значит, мы можем принять нулевую гипотезу, в то время как она должна быть отвергнута. [c.287]

Если регрессия оказывается значимой, то можно продолжить анализ, используя t-тесты для отдельных коэффициентов регрессии в этом случае пытаются выяснить, насколько значимой является влияние той или иной переменной j на параметр у при условии, что все другие факторы Xk остаются неизменными. Построение доверительных интервалов и проверка гипотез на адекватность для отдельного коэффициента регрессии основывается на определении стандартной ошибки. Каждый коэффициент регрессии имеет свою стандартную ошибку Sb, Sb2,…, Sbk. [c.55]

Сравним оцененные коэффициенты и оцененные стандартные ошибки оценок коэффициентов, полученные двумя методами [c.191]

Первые четыре строчки в табл. 27 (средние значения, их ошибки, средние квадратические отклонения, коэффициенты вариации) вычислены по, всей исходной информации объединения за 1956—1970 гг. Остальные (чистые коэффициенты корреляции, автокорреляционные отношения Неймана, дифференциальные производительности и эластичности факторов) получены на базе кинетической функции (49) при средних величинах себестоимости добычи нефти и попутного газа и факторов. Среднее арифметическое значение уровня себестоимости и факторов достаточно высоки (первая строка, табл. 27). Стандартные ошибки средних значений свидетельствуют о небольшом различии между генеральными и выборочными средними значениями, что повышает статистическую достоверность последних. [c.91]

Следующий этап корреляционного анализа — расчет уравнения связи (регрессии). Решение проводится обычно шаговым способом. Сначала в расчет принимается один фактор, который оказывает наиболее значимое влияние на результативный показатель, потом второй, третий и т.д. И на каждом шаге рассчитываются уравнение связи, множественный коэффициент корреляции и детерминации, /»»-отношение (критерий Фишера), стандартная ошибка и другие показатели, с помощью которых оценивается надежность уравнения связи. Величина их на каждом шаге сравнивается с предыдущей. Чем выше величина коэффициентов множественной корреляции, детерминации и критерия Фишера и чем ниже величина стандартной ошибки, тем точнее уравнение связи описывает зависимости, сложившиеся между исследуемыми показателями. Если добавление следующих факторов не улучшает оценочных показателей связи, то надо их отбросить, т.е. остановиться на том уравнении, где эти показатели наиболее оптимальны. [c.149]

Пример. Средняя контрактная цена товара составляет 1000 руб. Известно, что стандартное отклонение цены в контрактах составляет 100 руб. Определим число сделок, за которыми необходимо проследить для оценки средней контрактной цены с точностью 3%. Допустимая абсолютная ошибка Д = 1000 х 3/100 = 30 руб. В табл. 6.1 находим значение коэффициента доверительного интервала, соответствующего доверительному интервалу 97%, т.е. риску в 3%. По формуле 6.12 подсчитываем объем выборки п = 2,582 х х (Ю02/302) = 73,96 = 74. Таким образом, необходимо проследить за 74 случайным образом выбранными сделками, чтобы среднюю контрактную цену товара можно было с погрешностью до 3% считать равной средней цене в этих 74 сделках. [c.66]

Точность коэффициентов, дающих непараметрические оценки связи, определяют с помощью Z-статистики, которая является аналогом Г-статистики и характеризует отношение величины коэффициента и его стандартной ошибки. Аналогично параметрическим методам необходимо оценивать и уровень значимости гипотезы об отсутствии связи. [c.87]

Коэффициент детерминации модели, равный квадрату приведенного коэффициента множественной корреляции, составил 99,31% стандартная ошибка модели оказалась равна 4415 тыс. руб., / статистика Фишера — 4,415, а уровень значимости гипотезы об отсутствии связи — менее 0,01%. [c.90]

Оценки коэффициентов корреляции должны быть как можно более объективными, если значение общего стандартного отклонения, вычисленное по формуле (14.7), является реалистичным. Необоснованно ожидать, что руководство сделает предельно точные расчеты этих коэффициентов. Когда реальная взаимосвязь отличается от ожидаемой, ошибки могут быть использованы для пересмотра оценок других проектов. [c.402]

U стандартная ошибка коэффициента регрессии [c.468]

Q t-статистика (отношение коэффициента к стандартной ошибке). [c.468]

Среднее квадратическое отклонение (стандартная ошибка) коэффициента регрессии bj примет вид [c.97]

Проверим значимость коэффициентов регрессии Ь и Ь . В примере 4.1 получены Ъ = 0,854 и >2=0,367. Стандартная ошибка s в соответствии с (4.22) равна [c.101]

Значение в скобках — стандартная ошибка для оценки коэффициента (Sb). [c.272]

Важно отметить, что коэффициенты погашения дебиторской задолженности и безнадежных долгов имеют вероятностный характер, т. е. их значения не могут быть точно известны. Однако стандартная ошибка и t-значение позволяют установить диапазоны изменения коэффициентов. Интервал доверительности имеет вид [c.272]

Стандартная ошибка коэффициента бета [c.891]

Стандартные ошибки указаны в круглых скобках под соответствующими параметрами. Коэффициенты корреляции для квадратичного уравнения и уравнения модельных переменных скорректированы с учетом числа независимых переменных. [c.904]

Стандартная ошибка для бета -коэффициента при простой линейной регрессии [c.1001]

Стандартная ошибка коэффициента регрессии определяется по формуле [c.53]

Для нашего примера величина стандартной ошибки коэффициента регрессии составила [c.53]

Величина стандартной ошибки совместно с Г-распределением Стьюдента при я — 2 степенях свободы применяется для проверки существенности коэффициента регрессии и для расчета его доверительных интервалов. [c.53]

Проверка значимости коэффициентов автокорреляции проводится при помощи критерия стандартной ошибки и Q-критерия Бокса— Пирса. Два критерия предлагаются потому, что существуют два подхода к проверке наличия автокорреляции. При первом подходе подразумевается использование критерия стандартной ошибки, проверяются коэффициенты автокорреляции каждого порядка отдельно, чтобы выявить, какие из них значимы. Второй подход использует 0-критерий Бокса— Пирса для того, чтобы проверить на значимость все множество коэф-фициешиь как группу. [c.329]

В скобках указаны стандартные ошибки соответствующих коэффициентов. Можно отметить, что статистическое качество полученного уравнения регрессии практически идеально. Все г-статистики превышают 5 по абсолютной величине (а, грубо говоря, границей для очень хорошей оценки является 3). Очень высока доля дисперсии зависимой переменной, объясненная с помощью уравнения регрессии, — 94,2% — особенно с учетом того, что уравнение регрессии связывает относительные величины, не имеющие выраженного временного тренда. Статистика Дарбина-Уотсона ЯИ очень близка к 2, и, даже не прибегая к таблицам, здесь ясно, что гипотеза об отсутствии автокорреляции остатков первого порядка будет принята при любом разумно малом уровне значимости. Итак, мы имеем хороший пример линейной регрессии, когда можно оценить ее статистическую значимость, не прибегая к таблицам распределений Стьюден-та, Фишера или Дарбина-Уотсона, а лишь по общему порядку полученных статистик. [c.330]

Рассмотренные статистические критерии предназначены для про верки значимости некоторых множеств коэффициентов. Когда значени F свидетельствует о значимости, часто оказывается, что некоторые пе ременные вносят больший вклад в полученный уровень значимости чем другие, и было бы интересно установить, какие именно. Это мож но сделать, представив основные регрессии в несколько ином виде и изу чив стандартные ошибки отдельных коэффициентов. Для иллюстрацш этого подхода вновь обратимся к данным из табл. 6.9. При четыре группах данных и одной неуправляемой переменной получаемые в 3 регрессии можно записать в виде [c.204]

Оцените коэффициенты уравнения = Pi + Рг- 2 + Рз з + и 1месте со стандартными ошибками и коэффициентом детерминации на основе [энных из табл. 7.3. Сопоставьте с результатами для табл. 7.2, уже полу-. [енными в гл. 5 (см. табл. 5.4). [c.240]

Standard Error of Alpha — стандартная ошибка для альфа -коэффициента. Стандартное отклонение альфа -коэффициента ценной бумаги, соответствующее ее апостериорной характеристической линии. [c.993]

Коэффициенты Стандартная ошибка t статистика Р-эначение Нижние 95% Верхние 95% [c.82]

Коэффициенты 5 Стандартная ошибка t-сгпатистика Р-значение Нижний 95% уровень Верхний 95% уровень [c.88]

Asked

Viewed

1k times

$\begingroup$

I am trying to double check whether beta values calculated from odds ratios and beta values calculated from the reciprocal of the same odds ratios have the same p-values and standard errors (I am calculating them from same population and using logistic regression). Regarding standard errors I have already found a question on here (What is the standard error of the inverse of a known odds ratio?) but I am not sure of the reliability of the answer. I have tried to verify this using statistical software plink and it looks that p-values and SEs stay the same (or very similar, differing only after a few decimal points) for both original betas and betas calculated from reciprocal of odds ratios. If anyone has any mathematical/statistical explanation it would be great.

asked May 26, 2017 at 10:57

![]()

$\endgroup$

1

$\begingroup$

I trust we agree that beta = ln(OR). If not then I have misunderstood the question.

Then -beta = -ln(OR) = ln(1/OR). But Var(-beta) = Var(beta) = Var(ln(1/OR)) so the variances of the two values of beta are the same so their standard errors are the same.

The test statistics just have different signs, z1 = beta/se(beta) and z2 = -beta/se(-beta) = -beta/se(beta) = -z1. For a two-sided test their p-values are identical.

No computation needed, just some algebra.

answered May 26, 2017 at 16:36

![]()

David SmithDavid Smith

8085 silver badges12 bronze badges

$\endgroup$