Средняя ошибка аппроксимации

Фактические

значения результативного признака

отличаются от теоретических, рассчитанных

по уравнению регрессии. Чем меньше эти

отличия, тем ближе теоретические значения

к эмпирическим данным, тем лучше качество

модели. Величина отклонений фактических

и расчетных значений результативного

признака каждому наблюдению представляет

собой ошибку аппроксимации. В отдельных

случаях ошибка аппроксимации может

оказаться равной нулю. Отклонения (y

–

)

несравнимы между собой, исключая

величину, равную нулю. Так, если для

одного наблюдения y

–

= 5, а для другого – 10, то это не означает,

что во втором случае модель дает вдвое

худший результат. Для сравнения

используются величины отклонений,

выраженные в процентах к фактическим

значениям. Например, если для первого

наблюдения y

= 20, а для второго y

= 50, ошибка аппроксимации составит 25 %

для первого наблюдения и 20 % – для

второго.

Поскольку

(y

–

)

может быть величиной как положительной,

так и отрицательной, ошибки аппроксимации

для каждого наблюдения принято определять

в процентах по модулю.

Отклонения

(y

–

)

можно рассматривать как абсолютную

ошибку аппроксимации, а

![]()

– как

относительную ошибку аппроксимации.

Для того, чтобы иметь общее суждение о

качестве модели из относительных

отклонений по каждому наблюдению,

находят среднюю ошибку аппроксимации

как среднюю арифметическую простую

![]()

. (2.38)

По

нашим данным представим расчет средней

ошибки аппроксимации для уравнения Y

= 6,136

Х0,474

в следующей таблице.

Таблица.

Расчет средней ошибки аппроксимации

|

y |

yx |

y |

|

|

6 |

6,135947 |

-0,135946847 |

0,022658 |

|

9 |

8,524199 |

0,475801308 |

0,052867 |

|

10 |

10,33165 |

-0,331653106 |

0,033165 |

|

12 |

11,84201 |

0,157986835 |

0,013166 |

|

13 |

13,164 |

-0,163999272 |

0,012615 |

|

Итого |

0,134471 |

A

= (0,1345 / 5)

100 = 2,69 %, что говорит о хорошем качестве

уравнения регрессии, ибо ошибка

аппроксимации в пределах 5-7 % свидетельствует

о хорошем подборе модели к исходным

данным.

Возможно

и другое определение средней ошибки

аппроксимации:

![]()

(2.39)

Для

нашего примера эта величина составит:

![]()

.

Для

расчета средней ошибки аппроксимации

в стандартных программах чаще используется

формула (2.39).

Аналогично

определяется средняя ошибка аппроксимации

и для уравнения параболы.

№11

Факторы,

включаемые во множественную регрессию,

должны отвечать следующим требованиям:

1)

быть количественно измеримы. Если

необходимо включить в модель качественный

фактор, не имеющий количественного

измерения, то нужно придать ему

количественную определенность (например,

в модели урожайности качество почвы

задается в виде баллов; в модели стоимости

объектов недвижимости учитывается

место нахождения недвижимости: районы

могут быть проранжированы);

2)

не должны быть коррелированны между

собой и тем более находиться в точной

функциональной связи.

Включение

в модель факторов с высокой интеркорреляцией,

когда ryx1

< rx1x2,

для зависимости y

= a

+ b1

x1

+ b2

x2

+ ,

может привести к нежелательным

последствиям – система нормальных

уравнений может оказаться плохо

обусловленной и повлечь за собой

неустойчивость и ненадежность оценок

коэффициентов регрессии.

Если

между факторами существует высокая

корреляция, то нельзя определить их

изолированное влияние на результативный

показатель, и параметры уравнения

регрессии оказываются неинтерпретируемыми.

Так, в уравнении y

= a

+ b1

x1

+ b2

x2

+ ,

предполагается, что факторы x1

и x2

независимы друг от друга, т.е. rx1x2

= 0. Тогда можно говорить, что параметр

b1

измеряет силу влияния фактора x1

на результат y

при неизменном значении фактора x2.

Если же rx1x2

= 1, то с изменением фактора x1

фактор x2

не может оставаться неизменным. Отсюда

b1

и b2

нельзя интерпретировать как показатели

раздельного влияния x1

и x2

на y.

Пример

3.2. При

изучении зависимости y

= f(x,

z,

v)

матрица парных коэффициентов корреляции

оказалась следующей:

|

y |

x |

z |

v |

|

|

y |

1 |

|||

|

x |

0,8 |

1 |

||

|

z |

0,7 |

0,8 |

1 |

|

|

v |

0,6 |

0,5 |

0,2 |

1 |

Очевидно,

что факторы x

и z

дублируют друг друга. В анализ целесообразно

включить фактор z,

а не x,

так как корреляция z,

с результатом y

слабее, чем корреляция фактора x

с y

(ryz

< ryx),

но зато слабее межфакторная корреляция

rzv

< rxv.

Поэтому в данном случае в уравнение

множественной регрессии включаются

факторы z,

и v.

По

величине парных коэффициентов корреляции

обнаруживается лишь явная коллинеарность

факторов. Наибольшие трудности в

использовании аппарата множественной

регрессии возникают при наличии

мультиколлинеарности

факторов, когда более чем два фактора

связаны между собой линейной зависимостью,

т.е. имеет место совокупное воздействие

факторов друг на друга. Наличие

мультиколлинеарности факторов может

означать, что некоторые факторы всегда

будут действовать в унисон. В результате

вариация в исходных данных перестает

быть полностью независимой и нельзя

оценить воздействие каждого фактора в

отдельности. Чем сильнее мультиколлинеарность

факторов, тем менее надежна оценка

распределения суммы объясненной вариации

по отдельным факторам с помощью метода

наименьших квадратов.

Если

рассматривается регрессия y

= a

+ b

x

+ c

z

+ d

v

+ ,

то для расчета параметров с применением

МНК предполагается равенство

S2y

= S2факт

+ S2,

где

S2y

– общая сумма квадратов отклонений

![]()

;

S2факт

– факторная (объясненная) сумма квадратов

отклонений

![]()

;

S2

– остаточная сумма квадратов отклонений

![]()

.

В

свою очередь, при независимости факторов

друг от друга выполнимо равенство

S2факт

= S2x

+ S2z

+ S2v,

где

S2x,

S2z,

S2v

– суммы квадратов отклонений, обусловленные

влиянием соответствующих факторов.

Если

же факторы интеркоррелированы, то данное

равенство нарушается.

Включение

в модель мультиколлинеарных факторов

нежелательно по следующим причинам:

– затрудняется

интерпретация параметров множественной

регрессии как характеристик действия

факторов в «чистом» виде, ибо факторы

коррелированны; параметры линейной

регрессии теряют экономический смысл;

– оценки

параметров ненадежны, обнаруживают

большие стандартные ошибки и меняются

с изменением объема наблюдений (не

только по величина, но и по знаку), что

делает модель непригодной для анализа

и прогнозирования.

Для

оценки факторов может использоваться

определитель матрицы

парных коэффициентов корреляции между

факторами.

Если

бы факторы не коррелировали между собой,

то матрицы парных коэффициентов

корреляции между ними была бы единичной,

поскольку все недиагональные элементы

rxixj

(xi

xj)

были бы равны нулю. Так, для уравнения,

включающего три объясняющих переменных,

y

= a

+ b1

x1

+ b2

x2

+ b3

x3

+ ,

матрица

коэффициентов корреляции между факторами

имела бы определитель, равный единице

,

поскольку

rx1x1

= rx2x2

= rx3x3

= 1 и rx1x2

= rx1x3

= rx2x3

= 0.

Если

же между факторами существует полная

линейная зависимость и все коэффициенты

корреляции равны единице, то определитель

такой матрицы равен нулю

.

Чем

ближе к нулю определитель матрицы

межфакторной корреляции, тем сильнее

мультиколлинеарность факторов и

ненадежнее результаты множественной

регрессии. И, наоборот, чем ближе к

единице определитель матрицы межфакторной

корреляции, тем меньше мультиколлинеарность

факторов.

Оценка

значимости мультиколлинеарности

факторов может быть проведена методом

испытания гипотезы о независимости

переменных H0:

DetR

= 1. Доказано, что величина

![]()

имеет приближенное распределение 2

с df

= m

(m

– 1)/2 степенями

свободы. Если фактическое значение 2

превосходит табличное (критическое):

2факт

> 2табл(df,)

то гипотеза H0

отклоняется. Это означает, что DetR

1, недиагональные ненулевые коэффициенты

корреляции указывают на коллинеарность

факторов. Мультиколлинеарность считается

доказанной.

Через

коэффициенты множественной детерминации

можно найти переменные, ответственные

за мультиколлинеарность факторов. Для

этого в качестве зависимой переменной

рассматривается каждый из факторов.

Чем ближе значение коэффициента

множественной детерминации к единице,

тем сильна проявляется мультиколлинеарность

факторов. Сравнивая между собой

коэффициенты множественной детерминации

факторов

R2x1x2x3…xp;

R2x2x1x3…xp

и т.п., можно выделить переменные,

ответственные за мультиколлинеарность,

следовательно, можно решать проблему

отбора факторов, оставляя в уравнении

факторы с минимальной величиной

коэффициента множественной детерминации.

Имеется

ряд подходов преодоления сильной

межфакторной корреляции. Самый простой

из них состоит в исключении из модели

одного или нескольких факторов. Другой

путь связан с преобразованием факторов,

при котором уменьшается корреляция

между ними. Например, при построении

модели на основе рядов динамики переходят

от первоначальных данных к первым

разностям уровней y

= yt

– yt–1,

чтобы исключить влияние тенденции, или

используются такие методы, которые

сводят к нулю межфакторную корреляцию,

т.е. переходят от исходных переменных

к их линейным комбинациям, не коррелированным

друг с другом (метод главных компонент).

Одним

из путей учета внутренней корреляции

факторов является переход к совмещенным

уравнениям регрессии, т.е. к уравнениям,

которые отражают не только влияние

факторов, но и их взаимодействие. Так,

если y

= f(x1,

x2,

x3).

то можно построить следующее совмещенное

уравнение:

y

= a

+ b1

x1

+ b2

x2

+ b3

x3

+ b12

x1

x2

+ b13

x1

x3

+ b23

x2

x3

+ .

Рассматриваемое

уравнение включает эффект взаимодействия

первого порядка. Можно включать в модель

и взаимодействие более высоких порядков,

если будет доказана его статистическая

значимость, например включение

взаимодействия второго порядка b123

x1

x2

x3

и т.д. Как правила, взаимодействие

третьего и более высоких порядков

оказывается статистически незначимым;

совмещенные уравнения регрессии

ограничиваются взаимодействием первого

и второго порядков. Но и оно может

оказаться несущественным. Тогда

нецелесообразно включать в модель

взаимодействие всех факторов и всех

порядков. Так, если анализ совмещенного

уравнения показал значимость только

взаимодействия факторов x1и

x3,

то уравнение будет иметь вид:

y

= a

+ b1

x1

+ b2

x2

+ b3

x3

+ b13

x1

x3

+ .

Взаимодействие

факторов x1и

x3

означает, что на разных уровнях фактора

x3

влияние фактора x1на

y

будет неодинаково, т.е. оно зависит от

значений фактора x3.

На рис. 3.1 взаимодействие факторов

представляется непараллельными линиями

связи x1с

результатом y.

И, наоборот, параллельные линии влияния

фактора x1на

y

при разных уровнях фактора x3

означают отсутствие взаимодействия

факторов x1и

x3.

Рис.

3.1. Графическая иллюстрация взаимодействия

факторов

Совмещенные

уравнения регрессии строятся, например,

при исследовании эффекта влияния на

урожайность разных видов удобрений

(комбинаций азота и фосфора).

Решению

проблемы устранения мультиколлинеарности

факторов может помочь и переход к

уравнениям приведенной формы. С этой

целью в уравнение регрессии подставляют

рассматриваемый фактор, выраженный из

другого уравнения.

Пусть,

например, рассматривается двухфакторная

регрессия вида yx

= a

+ b1

x1

+ b2

x2,

для которой факторы x1и

x2

обнаруживают высокую корреляцию. Если

исключить один из факторов, то мы придем

к уравнению парной регрессии. Вместе с

тем можно оставить факторы в модели, но

исследовать данное двухфакторное

уравнение регрессии совместно с другим

уравнением, в котором фактор (например,

x2)

рассматривается как зависимая переменная.

Предположим, что x2

= A

+ B

y

+ C

x3.

Подставив это уравнение в искомое вместо

x2,

получим:

yx

= a

+ b1

x1

+ b2

(A

+ B

y

+ C

x3)

или

yx

(1 – b2

B)

= (a

+ b2

A)

+ b1

x1

+ C

b2

x3.

Если

(1 – b2

B)

0, то, разделив обе части равенства на

(1 – b2

B),

получим уравнение вида

![]()

,

которое

принято называть приведенной формой

уравнения для определения результативного

признака y.

Это уравнение может быть представлено

в виде

yx

= a’

+ b’1

x1

+ b’3

x3.

К

нему для оценки параметров может быть

применен метод наименьших квадратов.

Отбор

факторов, включаемых в регрессию,

является одним из важнейших этапов

практического использования методов

регрессии. Подходы к отбору факторов

на основе показателей корреляции могут

быть разные. Они приводят построение

уравнения множественной регрессии

соответственно к разным методикам. В

зависимости от того, какая методика

построения уравнения регрессии принята,

меняется алгоритм её решения на

компьютере.

Наиболее

широкое применение получили следующие

методы построения уравнения множественной

регрессии:

– метод

исключения;

– метод

включения;

– шаговый

регрессионный анализ.

Каждый

из этих методов по-своему решает проблему

отбора факторов, давая в целом близкие

результаты – отсев факторов из полного

его набора (метод исключения), дополнительное

введение фактора (метод включения),

исключение ранее введенного фактора

(шаговый регрессионный анализ).

На

первый взгляд может показаться, что

матрица парных коэффициентов корреляции

играет главную роль в отборе факторов.

Вместе с тем вследствие взаимодействия

факторов парные коэффициенты корреляции

не могут в полной мере решать вопрос о

целесообразности включения в модель

того или иного фактора. Эту роль выполняют

показатели частной корреляции, оценивающие

в чистом виде тесноту связи фактора с

результатом. Матрица частных коэффициентов

корреляции наиболее широко используется

в процедуре отсева факторов. Отсев

факторов можно проводить и по t-критерию

Стьюдента для коэффициентов регрессии:

из уравнения исключаются факторы с

величиной t-критерия

меньше табличного. Так, например,

уравнение регрессии составило:

y

= 25 + 5x1

+ 3x2

+ 4x3

+ .

(4,0) (1,3) (6,0)

В

скобках приведены фактические значения

t-критерия

для соответствующих коэффициентов

регрессии, как правило, при t

< 2 коэффициент регрессии незначим и,

следовательно, рассматриваемый фактор

не должен присутствовать в регрессионной

модели. В данном случае – это фактор

x2.

При

отборе факторов рекомендуется пользоваться

следующим правилом: число включаемых

факторов обычно в 6-7 раз меньше объема

совокупности, по которой строится

регрессия. Если это соотношение нарушено,

то число степеней свободы остаточной

вариации очень мало. Это приводит к

тому, что параметры уравнения регрессии

оказываются статистически незначимыми,

а F-критерий

меньше табличного значения.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

From Wikipedia, the free encyclopedia

For broader coverage of this topic, see Approximation.

«Absolute error» redirects here. Not to be confused with Absolute deviation.

(blue) with its linear approximation

(blue) with its linear approximation  (red) at a = 0. The approximation error is the gap between the curves, and it increases for x values further from 0.

(red) at a = 0. The approximation error is the gap between the curves, and it increases for x values further from 0.

The approximation error in a data value is the discrepancy between an exact value and some approximation to it. This error can be expressed as an absolute error (the numerical amount of the discrepancy) or as a relative error (the absolute error divided by the data value).

An approximation error can occur for a variety of reasons, among them a computing machine precision or measurement error (e.g. the length of a piece of paper is 4.53 cm but the ruler only allows you to estimate it to the nearest 0.1 cm, so you measure it as 4.5 cm).

In the mathematical field of numerical analysis, the numerical stability of an algorithm indicates the extent to which errors in the input of the algorithm will lead to large errors of the output; numerically stable algorithms to not yield a significant error in output when the input is malformed and vice versa. [1]

Formal definition[edit]

Given some value v and its approximation vapprox, the absolute error is

[2][3]

[2][3]

where the vertical bars denote the absolute value.

If  the relative error is

the relative error is

and the percent error (an expression of the relative error) is [3]

An error bound is an upper limit on the relative or absolute size of an approximation error.[4]

Generalizations[edit]

|

This section needs expansion. You can help by adding to it. (April 2023) |

These definitions can be extended to the case when  and

and  are n-dimensional vectors, by replacing the absolute value with an n-norm.[5]

are n-dimensional vectors, by replacing the absolute value with an n-norm.[5]

Examples[edit]

- v

- t

- e

As an example, if the exact value is 50 and the approximation is 49.9, then the absolute error is 0.1 and the relative error is 0.1/50 = 0.002 = 0.2%. As a practical example, when measuring a 6 mL beaker, the value read was 5 mL. The correct reading being 6 mL, this means the percent error in that particular situation is, rounded, 16.7%.

The relative error is often used to compare approximations of numbers of widely differing size; for example, approximating the number 1,000 with an absolute error of 3 is, in most applications, much worse than approximating the number 1,000,000 with an absolute error of 3; in the first case the relative error is 0.003 while in the second it is only 0.000003.

There are two features of relative error that should be kept in mind. First, relative error is undefined when the true value is zero as it appears in the denominator (see below). Second, relative error only makes sense when measured on a ratio scale, (i.e. a scale which has a true meaningful zero), otherwise it is sensitive to the measurement units. For example, when an absolute error in a temperature measurement given in Celsius scale is 1 °C, and the true value is 2 °C, the relative error is 0.5. But if the exact same approximation is made with the Kelvin scale, a 1 K absolute error with the same true value of 275.15 K = 2 °C gives a relative error of 3.63×10−3.

Instruments[edit]

In most indicating instruments, the accuracy is guaranteed to a certain percentage of full-scale reading. The limits of these deviations from the specified values are known as limiting errors or guarantee errors.[6]

See also[edit]

- Accepted and experimental value

- Condition number

- Errors and residuals in statistics

- Experimental uncertainty analysis

- Machine epsilon

- Measurement error

- Measurement uncertainty

- Propagation of uncertainty

- Quantization error

- Relative difference

- Round-off error

- Uncertainty

References[edit]

- ^ Weisstein, Eric W. «Numerical Stability». mathworld.wolfram.com. Retrieved 2023-06-11.

- ^ Weisstein, Eric W. «Absolute Error». mathworld.wolfram.com. Retrieved 2023-06-11.

- ^ a b «Absolute and Relative Error | Calculus II». courses.lumenlearning.com. Retrieved 2023-06-11.

- ^ «Approximation and Error Bounds». www.math.wpi.edu. Retrieved 2023-06-11.

- ^ Golub, Gene; Charles F. Van Loan (1996). Matrix Computations – Third Edition. Baltimore: The Johns Hopkins University Press. p. 53. ISBN 0-8018-5413-X.

- ^ Helfrick, Albert D. (2005) Modern Electronic Instrumentation and Measurement Techniques. p. 16. ISBN 81-297-0731-4

External links[edit]

- Weisstein, Eric W. «Percentage error». MathWorld.

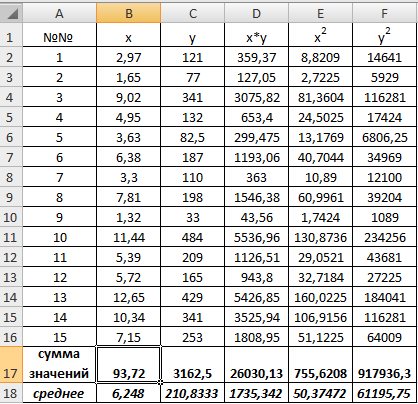

Пример 9.1. По 15 сельскохозяйственным предприятиям (табл. 9.1) известны:  – количество техники на единицу посевной площади (ед/га) и

– количество техники на единицу посевной площади (ед/га) и  – объем выращенной продукции (тыс. ден. ед.). Необходимо:

– объем выращенной продукции (тыс. ден. ед.). Необходимо:

1) определить зависимость от

2) построить корреляционные поля и график уравнения линейной регрессии на

3) сделать вывод о качестве модели и рассчитать прогнозное значение  при прогнозном значении

при прогнозном значении  составляющем 112% от среднего уровня.

составляющем 112% от среднего уровня.

Таблица 9.1

|

i |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

x |

2,97 |

1,65 |

9,02 |

4,95 |

3,63 |

6,38 |

3,3 |

7,81 |

1,32 |

11,44 |

5,39 |

5,72 |

12,65 |

10,34 |

7,15 |

|

y |

121 |

77 |

341 |

132 |

82,5 |

187 |

110 |

198 |

33 |

484 |

209 |

165 |

429 |

341 |

253 |

Решение:

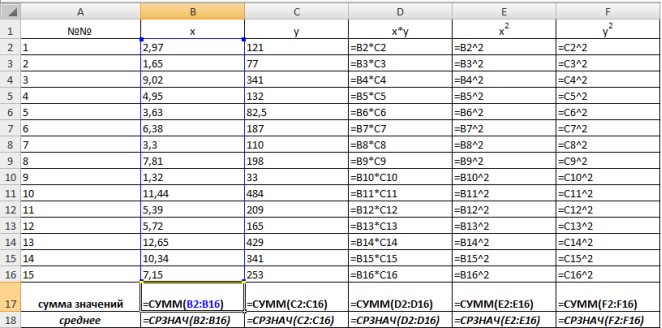

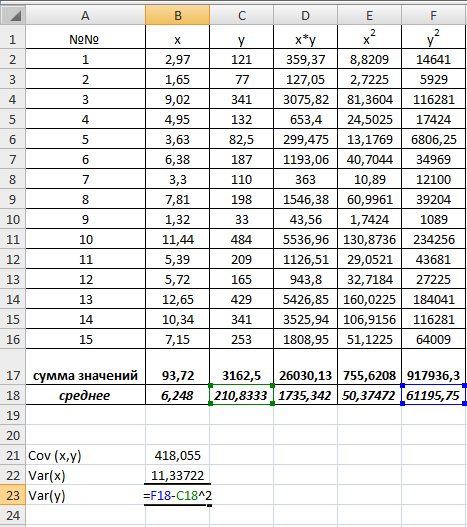

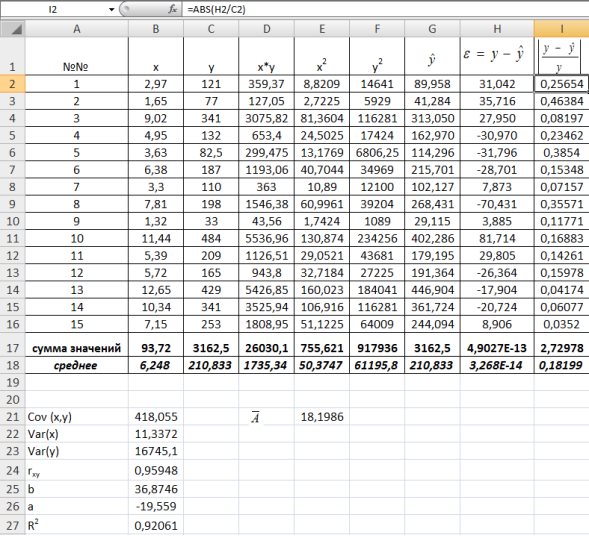

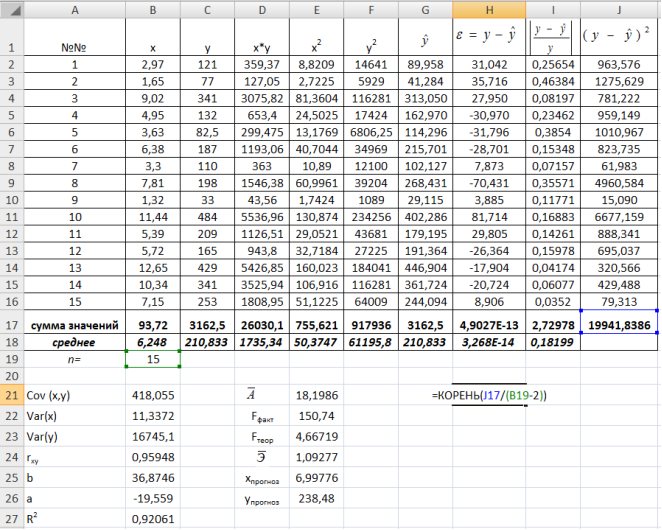

1) В Excel составим вспомогательную таблицу 9.2.

Таблица 9.2

Рис. 9.1. Таблица для расчета промежуточных значений

Вычислим количество измерений  Для этого в ячейку В19 поместим =СЧЁТ(A2:A16).

Для этого в ячейку В19 поместим =СЧЁТ(A2:A16).

С помощью функции ∑ (Автосумма) на панели инструментов Стандартная найдем сумму всех (ячейка В17) и (ячейка С17).

Рис. 9.2. Расчет суммы значений и средних

Для вычисления средних значений используем встроенную функцию MS Excel СРЗНАЧ(), в скобках указывается диапазон значений для определения средней. Таким образом, средний объем выращенной продукции по 15 хозяйствамсоставляет 210,833 тыс.ден. ед., а средние количество техники – 6,248ед/га.

Для заполнения столбцов D, E, Fвведем формулувычисления произведения: в ячейку D2 поместим =B2*C2, затем на клавиатуре нажмем ENTER. Щелкнем левой кнопкой мыши по ячейке D2и, ухватив за правый нижний угол этой ячейки (черный плюсик), потянем вниз до ячейки D16. Произойдет автоматическое заполнение диапазона D3 – D16.

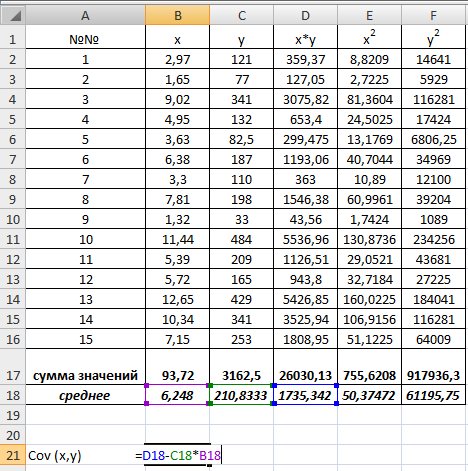

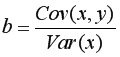

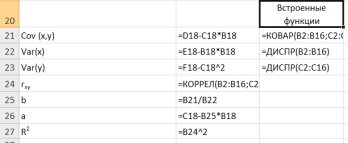

Для вычисления выборочной ковариациимежду  и

и  используем формулу

используем формулу  т.е. в ячейку B21 поместим =D18-B18*C18 и получим 418,055 (рис. 9.3).

т.е. в ячейку B21 поместим =D18-B18*C18 и получим 418,055 (рис. 9.3).

Рис. 9.3. Вычисление

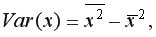

Выборочную дисперсиюдля найдем по формуле  для этого в ячейку B22 поместим =E18-B18^2 (^- знак указывающий возведение в степень) и получим 11,337. Аналогично определяем

для этого в ячейку B22 поместим =E18-B18^2 (^- знак указывающий возведение в степень) и получим 11,337. Аналогично определяем  =16745,05556 (рис. 9.4)

=16745,05556 (рис. 9.4)

Рис. 9.4. Вычисление Var(x) и Var (y)

Далее используя стандартную функцию MS Excel «КОРРЕЛ» вычисляем значение линейного коэффициента корреляции для нашей задачи функция будет иметь вид «=КОРРЕЛ(B2:B16;C2:C16)», а значение rxy=0,96. Полученное значение коэффициента корреляции указывает на прямую и сильную связь наличия техники и объемов выращенной продукции.

Находим выборочный коэффициент линейной регрессии  =36,87; параметр

=36,87; параметр  =-17,78. Значит, уравнение парной линейной регрессии имеет вид

=-17,78. Значит, уравнение парной линейной регрессии имеет вид  =-17,78+36,87

=-17,78+36,87

Коэффициент  показывает, что при увеличении количества техники на 1 ед/га объем выращенной продукции

показывает, что при увеличении количества техники на 1 ед/га объем выращенной продукции  в среднем увеличится на 36,875 тыс. ден. ед. (рис. 9.5)

в среднем увеличится на 36,875 тыс. ден. ед. (рис. 9.5)

Рис. 9.5. Расчет параметров уравнения регрессии.

Таким образом, уравнение регрессии будет иметь вид:  .

.

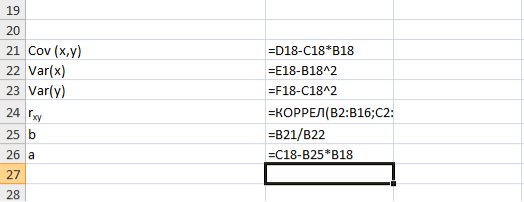

Подставляем в полученное уравнение фактические значения x (количество техники) находим теоретические значения объемов выращенной продукции (рис. 9.6).

Рис. 9.6. Расчет теоретических значений объемов выращенной продукции

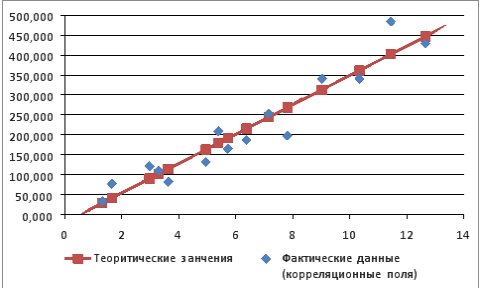

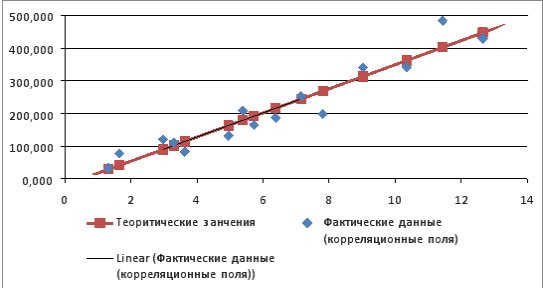

Используя Мастер диаграмм строим корреляционные поля (выделяя столбцы со значениями и ) и уравнение линейной регрессии (выделяя столбцы со значениями и  ). Выбираем тип диаграммы – Точечная В полученной диаграмме заполняем нужные параметры (название, подписи к осям, легенду и т.п.). В результате получим график представленный на рис. 9.7.

). Выбираем тип диаграммы – Точечная В полученной диаграмме заполняем нужные параметры (название, подписи к осям, легенду и т.п.). В результате получим график представленный на рис. 9.7.

Рис. 9.7. График зависимости объема выращенной продукции от количества техники

Для оценки качества построенной модели регрессии вычислим:

• коэффициент детерминации =0,92, который показывает, что изменение затрат на выпуск продукции на 92% объясняется изменением объема произведенной продукции

=0,92, который показывает, что изменение затрат на выпуск продукции на 92% объясняется изменением объема произведенной продукции  а 8% приходится на долю неучтенных в модели факторов, что указывает на качественность построенной регрессионной модели;

а 8% приходится на долю неучтенных в модели факторов, что указывает на качественность построенной регрессионной модели;

• среднюю ошибку аппроксимации. Для этого в столбце H вычислим разность фактического и теоретического значений  а в столбце I – выражение

а в столбце I – выражение  . Обращаем Ваше внимание, что для вычисления значения по модулю используется стандартная функция MS Excel «ABS». При умножении среднего значения (ячейка I18) на 100% получим

. Обращаем Ваше внимание, что для вычисления значения по модулю используется стандартная функция MS Excel «ABS». При умножении среднего значения (ячейка I18) на 100% получим  18,2%. Следовательно, в среднем теоретические значенияотклоняются от фактических

18,2%. Следовательно, в среднем теоретические значенияотклоняются от фактических  на 18,2%(рис. 1.8).

на 18,2%(рис. 1.8).

С помощью  -критерия Фишераоценим значимость уравнения регрессии в целом:

-критерия Фишераоценим значимость уравнения регрессии в целом:  150,74.

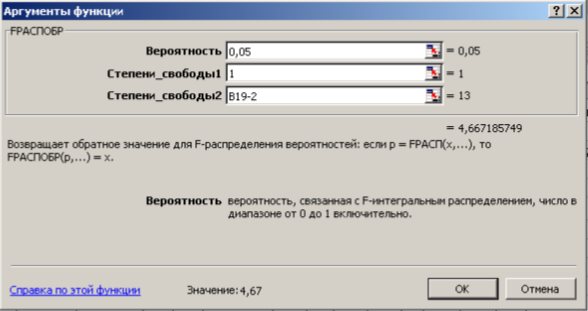

150,74.

На уровне значимости 0,05  =4,67 определяем c помощью встроенной статистической функции FРАСПОБР (рис. 1.9). При этом необходимо помнить, что «Степени_свободы1» это знаменатель

=4,67 определяем c помощью встроенной статистической функции FРАСПОБР (рис. 1.9). При этом необходимо помнить, что «Степени_свободы1» это знаменатель  , а «Степени_свободы2» – числитель

, а «Степени_свободы2» – числитель  , где

, где  – число параметров в уравнении регрессии (у нас 2), n – число исходных пар значений (у нас 15).

– число параметров в уравнении регрессии (у нас 2), n – число исходных пар значений (у нас 15).

Так как  то уравнение регрессии значимо при

то уравнение регрессии значимо при  =0,05.

=0,05.

Рис. 9.8. Определение коэффициента детерминации и средней ошибки апроксимации

Рис. 9.9. Диалоговое окно функции FРАСПОБР

Далее определяем средний коэффициент эластичности по формуле.  Найденное

Найденное  показывает, что с ростом объема произведенной продукции на 1% затраты на выпуск этой продукции в среднем по совокупности возрастут на 1,093%.

показывает, что с ростом объема произведенной продукции на 1% затраты на выпуск этой продукции в среднем по совокупности возрастут на 1,093%.

Рассчитаем прогнозное значение путем подстановки в уравнение регрессии

путем подстановки в уравнение регрессии  =-19,559+36,8746

=-19,559+36,8746 прогнозного значения фактора

прогнозного значения фактора  =

= 1,12=6,248*1,12=6,9978. Получим

1,12=6,248*1,12=6,9978. Получим  =238,48. Следовательно, при количестве техники в количестве 6,9978ед/гаобъем выпущенной продукции составит 238,48 тыс. ден. ед.

=238,48. Следовательно, при количестве техники в количестве 6,9978ед/гаобъем выпущенной продукции составит 238,48 тыс. ден. ед.

Найдем остаточную дисперсию, для этого вычислим сумму квадратов разности фактического и теоретического значений.  =39,166 поместив следующую формулу =КОРЕНЬ(J17/(B19-2))в ячейку H21 (рис. 9.10).

=39,166 поместив следующую формулу =КОРЕНЬ(J17/(B19-2))в ячейку H21 (рис. 9.10).

Рис. 9.10. Определение остаточной дисперсии

Средняя стандартная ошибка прогноза:

На уровне значимости  =0,05 с помощью встроенной статистической функции СТЬЮДРАСПОБР определим

=0,05 с помощью встроенной статистической функции СТЬЮДРАСПОБР определим  =2,1604 и вычислим предельную ошибку прогноза, которая в 95% случаев не будет превышать

=2,1604 и вычислим предельную ошибку прогноза, которая в 95% случаев не будет превышать  .

.

Доверительный интервал прогноза:

или

или  .

.

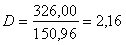

Выполненный прогноз затрат на выпуск продукции оказался надежным (1-0,05=0,95), но неточным, так как диапазон верхней и нижней границ доверительного интервала составляет  раза. Это произошло за счет малого объема наблюдений.

раза. Это произошло за счет малого объема наблюдений.

Необходимо отменить, что в MS Excel встроены статистические функции позволяющие значительно снизить количество промежуточных вычислений, например (рис. 9.11.):

Для вычисления выборочных средних используем функцию СРЗНАЧ(число1:числоN) из категории Статистические.

Выборочная ковариация между и  находится с помощью функции КОВАР(массив X;массив Y) из категории Статистические.

находится с помощью функции КОВАР(массив X;массив Y) из категории Статистические.

Выборочные дисперсииопределяются статистической функцией ДИСПР(число1:числоN).

Рис.9.11. Вычисление показателей встроенными функциями MSExcel

Параметры линейной регрессии  в Excel можно определить несколькими способами.

в Excel можно определить несколькими способами.

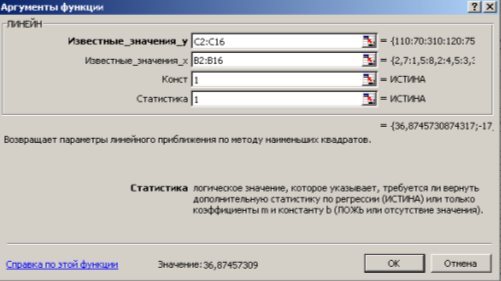

1 способ) С помощью встроенной функции ЛИНЕЙН. Порядок действий следующий:

1. Выделить область пустых ячеек 5×2 (5 строк, 2 столбца) для вывода результатов регрессионной статистики или область 1×2 – для получения только коэффициентов регрессии.

2. С помощью Мастера функций  среди Статистических выбрать функцию ЛИНЕЙН и заполнить ее аргументы (рис. 9.12):

среди Статистических выбрать функцию ЛИНЕЙН и заполнить ее аргументы (рис. 9.12):

Рис. 9.12. Диалоговое окно ввода аргументов функции ЛИНЕЙН

Известные_значения_y – диапазон, содержащий данные результативного признака Y;

Известные_значения_x – диапазон, содержащий данные объясняющего признака X;

Конст – логическое значение (1 или 0), которое указывает на наличие или отсутствие свободного члена в уравнении; ставим 1;

Статистика – логическое значение (1 или 0), которое указывает, выводить дополнительную информацию по регрессионному анализу или нет; ставим 1.

3. В левой верхней ячейке выделенной области появится первое число таблицы. Для раскрытия всей таблицы нужно нажать на клавишу <F2>, а затем – на комбинацию клавиш <CTRL>+ <SHIFT>+ <ENTER>.

Дополнительная регрессионная статистика будет выведена в виде (табл. 9.3):

Таблица 9.3

|

Значение коэффициента |

Значение коэффициента |

|

Среднеквадратическое |

Среднеквадратическое |

|

Коэффициент |

Среднеквадратическое |

|

|

Число степеней свободы |

|

Регрессионная сумма квадратов |

Остаточная сумма квадратов |

-статистика

-статистика

В результате применения функции ЛИНЕЙН получим:

|

36,87457 |

-19,55899932 |

|

3,003392 |

21,316623 |

|

0,920606 |

39,16615351 |

|

150,7405 |

13 |

|

231234 |

19941,83855 |

(2 способ) С помощью инструмента анализа данных Регрессия можно получить результаты регрессионной статистики, дисперсионного анализа, доверительные интервалы, остатки, графики подбора линий регрессии, графики остатков и нормальной вероятности. Порядок действий следующий:

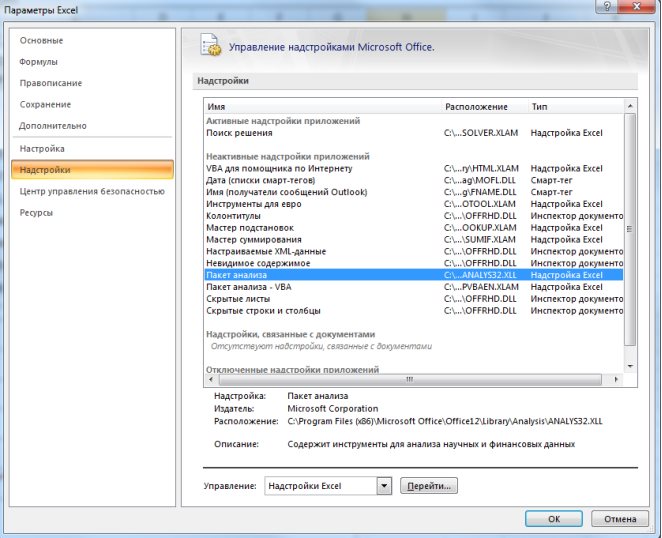

1. Необходимо проверить доступ к Пакету анализа. Для этого в главном меню (через кнопку Microsoft Office получить доступ к параметрам MS Excel) в диалоговом окне «Параметры MSExcel» выбрать команду «Надстройки» и справа выбрать надстройку Пакета анализа далее нажать кнопку «Перейти» (рис. 9.13). В открывшемся диалоговом окне поставить галочку напротив «Пакет анализа» и нажать «ОК» (рис. 9.14).

На вкладке «Данные» в группе «Анализ» появится доступ к установленной надстройке. (рис. 9.15).

Рис. 9.13. Включение надстроек в MSExcel

Рис. 9.14. Диалоговое окно «Надстройки»

Рис. 9.15. Надстройка «Анализ данных» на ленте MSExcel 2007.

2. Выбрать на «Данные» в группе «Анализ» выбираем команду Анализ данных в открывшемся диалоговом окне выбрать инструмент анализа «Регрессия» и нажать «ОК» (рис. 9.16):

Рис. 9.16. Диалоговое окно «Анализ данных»

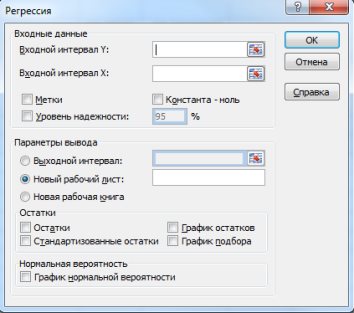

В появившемся диалоговом окне (рис. 9.17) заполнить поля:

Входной интервалY – диапазон, содержащий данные результативного признака Y;

Входной интервалX– диапазон, содержащий данные объясняющего признака X;

Метки – флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Константа-ноль – флажок, указывающий на наличие или отсутствие свободного члена в уравнении;

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона;

Новый рабочий лист – можно задать произвольное имя нового листа, на который будут выведены результаты.

Рис. 9.17. Диалоговое окно «Регрессия»

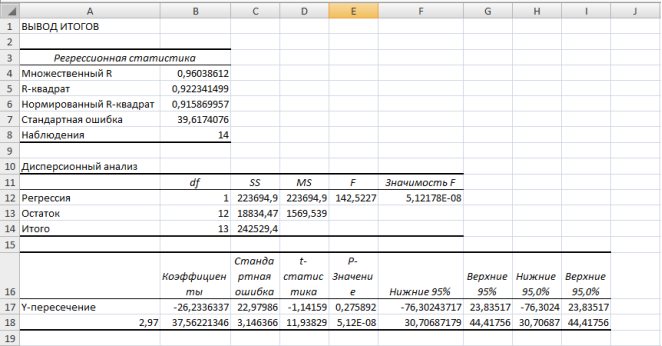

Для получения информации об остатках, графиков остатков, подбора и нормальной вероятности нужно установить соответствующие флажки в диалоговом окне.

Рис. 9.18. Результаты применения инструмента Регрессия

В MSExcel линия тренда может быть добавлена в диаграмму с областями гистограммы или в график. Для этого:

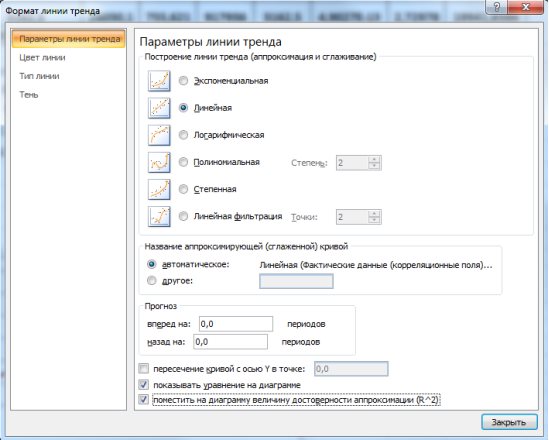

1. Необходимо выделить область построения диаграммы и в ленте выбрать «Макет» и в группе анализ выбрать команду «Линия тренда» (рис. 9.19.). В выпадающем пункте меню выбрать «Дополнительные параметры линии тренда».

Рис. 1.19. Лента

2. В появившемся диалоговом окне выбрать фактические значения, затем откроется диалоговое окно «Формат линии тренда» (рис. 9.20.) в котором выбирается вид линии тренда и устанавливаются соответствующие параметры.

Рис. 9.20. Диалоговое окно «Формат линии тренда»

Для полиноминального тренда необходимо задать степень аппроксимирующего полинома, для линейной фильтрации – количество точек усреднения.

Выбираем Линейная для построения уравнения линейной регрессии.

В качестве дополнительной информации можно показать уравнение на диаграмме и поместить на диаграмму величину (рис.9.21).

Рис. 9.21. Линейный тренд

Нелинейные модели регрессии иллюстрируются при вычислении параметров уравнения  с применением выбранной в Excel статистической функции ЛГРФПРИБЛ. Порядок вычислений аналогичен применению функции ЛИНЕЙН.

с применением выбранной в Excel статистической функции ЛГРФПРИБЛ. Порядок вычислений аналогичен применению функции ЛИНЕЙН.