Дата создания: 27.02.2019

Дата изменения: 28.02.2019

- 11116

- Документ Электронный счет-фактура

-

Бухгалтерия 8 для Казахстана, ред 3.0

-

ИС ЭСФ

С 01.01.2019 года все плательщики НДС перешли на обязательную

выписку счетов-фактур в электронном виде.

Согласно

Правилам выписки ЭСФ невозможно выписать дополнительный

электронный счет-фактуру без наличия в ИС ЭСФ информации об

основном (первоначальном) счете-фактуре.

В практике часто возникают ситуации, когда требуется

выписать

дополнительный ЭСФ к исходному счету-фактуре выписанному на

бумажном носителе. В такой ситуации перед выпиской

дополнительного документа необходимо предварительно

зарегистрировать в ИС ЭСФ ранее выписанный «бумажный»

счет-фактуру.

Для это в конфигурации «1С:Бухгалтерия 8 для

Казахстана» ред. 3.0 необходимо выполнить следующие

действия:

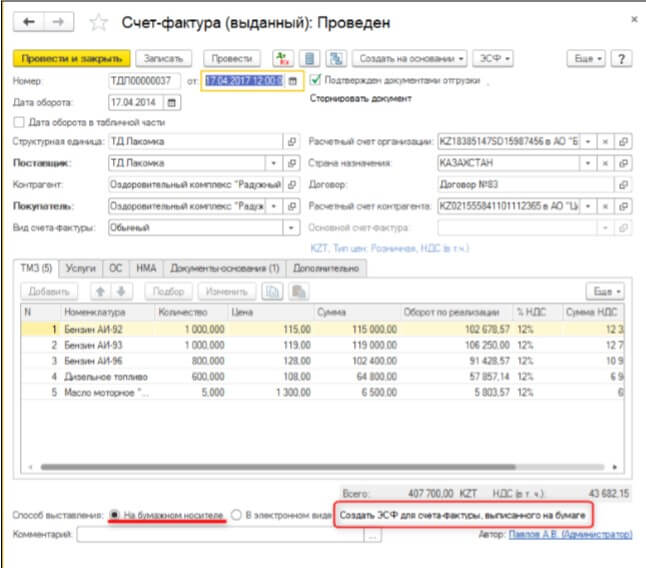

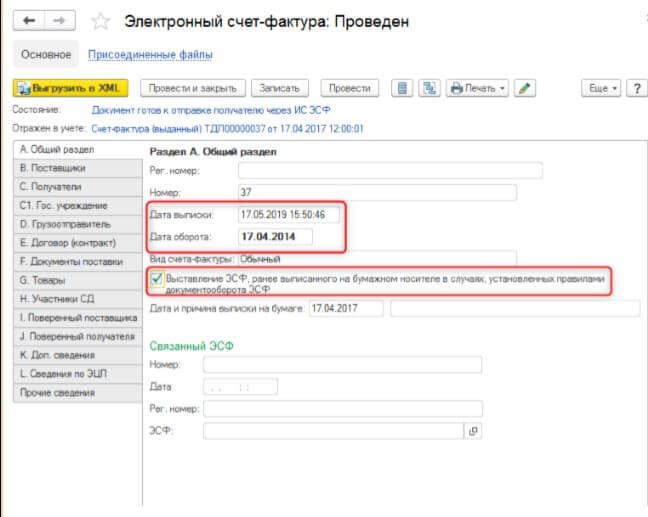

В ранее созданном документе Счет-фактура (выданный) не

изменяя Способ выставления создать ЭСФ при помощи

командной кнопки ЭСФ.

Документ показан не полностью. Для дальнейшего просмотра необходимо иметь активную подписку на сайте. Авторизуйтесь или оформите подписку.

- 11116

Комментировать материалы сайта могут зарегистрированные пользователи.

Вход с помощью STSL

Как выписать ЭСФ по требованию покупателя, если истек срок выписки ЭСФ?

(И. Иванова, профессиональный бухгалтер РК, DipIFR, САР, налоговый консультант 1 категории, 10 июля 2023 г.)

ТОО, применяет общеустановленный режим налогообложения, является плательщиком НДС, занимается реализацией услуг питания (ресторан).

У ресторана возникают обязательства по выписке ЭСФ в связи с тем, что ряд продуктов входит в перечень изъятия и есть ряд подакцизных товаров.

При реализации услуг частным лицам в конце рабочего дня выписывается единый ЭСФ на частное лицо.

При поступлении запросов на закрывающие документы от компаний в пределах 15 календарных дней от даты реализации выписываются документы и ЭСФ на компанию.

Одна из компаний обратилась с просьбой о выписке ЭСФ и закрывающих документов по истечении положенного срока (15 календарных дней).

Обязано ли ТОО выписывать ЭСФ по такому запросу с учетом того, что ранее уже был выписан ЭСФ на частное лицо?

Не возникнет ли нарушений по срокам выписки ЭСФ?

Документ показан в сокращенном демонстрационном режиме

Чтобы продолжить, выберите ниже один из вариантов оплаты

Доступ к документам и консультации

от ведущих специалистов

Вы можете купить этот документ

Как купить документ?

450 тг

Реализована возможность автоматического ввода ЭСФ к документу Счет-фактура выданный, ранее выписанному на бумажном носителе.

В документе Счет-фактура выданный со способом выставления На бумажном носителе доступна гиперссылка Создать ЭСФ для счета-фактуры, выписанного на бумаге.

В ЭСФ, созданном по данной гиперссылке, следующие поля заполняются автоматически:

- включается признак Выставление ЭСФ, ранее выписанного на бумажном носителе в случаях, установленных правилами документооборота ЭСФ.

- дата выписки на бумаге заполняется датой документа «Счет-фактура выданный»

- дата выписки ЭСФ устанавливается текущей датой.

Причина выписки на бумаге заполняется пользователем «вручную». Все остальные поля заполняются в обычном порядке.

Национальная Ассоциация бизнеса

1. Классификаторов товаров, работ и услуг

Согласно Правил документооборота счетов-фактур, выписываемых в электронной

форме (с 1 октября 2017 года) в пункте 63 в графе 17 «Идентификатор товара, работы, услуг» отражается идентификатор товара, работы, услуги из Справочника товаров, работ, услуг в ИС ЭСФ, разработанный на основе классификаторов товаров, работ и услуг в соответствии с законодательством РК.

Вопрос: какой классификатор имеется в виду?

Ответ: В соответствии с пунктом 63 Правил документооборота счетов-фактур, выписываемых в электронной форме, утвержденных приказом Министра финансов Республики Казахстан от 12 мая 2017 года № 301 (далее — Правила), в графе 17 раздела G «Идентификатор товара, работы, услуг» отражается идентификатор товара, работы, услуги из Справочника товаров, работ, услуг в ИС ЭСФ, разработанный на основе классификаторов товаров, работ и услуг в соответствии с законодательством Республики Казахстан.

Данная строка подлежит обязательному заполнению с указанием значения «1». При этом выписка исправленных электронных счетов-фактур (ЭСФ) нс требуется.

Таким образом, при выписке ЭСФ в графе 17 раздела G указывается значение «1».

2. Выписка дополнительных счетов-фактур к основным ЭСФ

Согласно Правил документооборота счетов-фактур, выписываемых в электронной форме (с 1 октября 2017 года) в пункте 21. В разделе А «общий раздел» в строке 2.1 – «указывается дата выписки счета-фактуры на бумажном носителе, введенного в ИС ЭСФ. Данная строка заполняется на основании сведений, введенных в ИС ЭСФ налогоплательщиком, по следующим основаниям:

в соответствии с подпунктом 2) пункта 2-1 статьи 263

Налогового кодекса;

в случае выписки исправленного, дополнительного ЭСФ к счету-фактуре, ранее выписанному на бумажном носителе, если на дату выписки счета-фактуры на бумажном носителе отсутствовало требование по выписке такого счета-фактуры в электронной форме;

в случае отзыва в ИС ЭСФ счета-фактуры, ранее выписанного на бумажном носителе, если на дату выписки счета-фактуры на бумажном носителе отсутствовало требование по выписке такого счета-фактуры в электронной форме»

Вопрос: Если основная отсутствует, т.к. была выписана до интеграции в ИС ЭСФ:

1) не возникнет ли ошибка при выгрузке из системы налогоплательщика дополнительного счета-фактуры с отрицательным значением в ИС ЭСФ?

2) достаточно ли у такого дополнительного электронного счет-фактуры с отрицательным значением заполнить строку 2.1? В таком случае строка 5.1 «Дата выписки» и 5.3 «Регистрационный номер» не будут заполнены, т.к. ранее счет-фактура был выписан на бумажном носителе?

3. Номер учетной системы

Согласно пункта 27 Правил документооборота счетов-фактур, выписываемых в электронной форме (с 1 октября 2017 года) в строке 5.2 «Номер учетной системы» указывается номер ЭСФ, к которому выписывается дополнительный ЭСФ;

Вопрос: имеется в виду номер из учетной системы налогоплательщика?

Ответ: По вопросам 2 и 3

Согласно подпункту 4) пункта 21 Правил в строке 2.1 «Дата выписки на бумажном носителе» указывается дата выписки счета-фактуры па бумажном носителе, введенного в информационную систему электронных счетов-фактур (далее — ИС ЭСФ). Данная строка заполняется на основании сведений, введенных в ИС ЭСФ налогоплательщиком, по следующим основаниям:

в соответствии с подпунктом 2) пункта 2-1 статьи 263 Налогового кодекса;

в случае выписки исправленного, дополнительного ЭСФ к счету- фактуре, ранее выписанному на бумажном носителе, если на дату выписки счета-фактуры на бумажном носителе отсутствовало требование по выписке такого счета-фактуры в электронной форме;

в случае отзыва в ИС ЭСФ счета-фактуры, ранее выписанного на бумажном носителе, если на дату выписки счета-фактуры на бумажном носителе отсутствовало требование по выписке такого счета-фактуры в электронной форме.

В соответствии с пунктом 27 Правил при отметке строки 5 «Дополнительный» в строках 5.1, 5.2 и 5.3 указываются реквизиты ЭСФ, к которому выписывается дополнительный:

1) в строке 5.1 «Дата выписки» указывается дата ЭСФ, к которому выписывается дополнительный ЭСФ;

2) в строке 5.2 «Номер учетной системы» указывается номер ЭСФ, к которому выписывается дополнительный ЭСФ;

3) в строке 5.3 «Регистрационный номер» указывается регистрационный помер ЭСФ, к которому выписывается дополнительный ЭСФ.

Таким образом, с 1 октября 2017 года для того, чтобы выписать дополнительный или исправленный ЭСФ к ранее выписанной счете-фактуре на бумажном носителе, необходимо будет вначале в ИС ЭСФ отразить данные бумажной счет-фактуры. При этом номером учетной системы является номер из учетной системы налогоплательщика.

Данное требование необходимо для исключения возможных ошибочных отражений сведений.

Полный текст с ответами доступен подписчикам/членам НАБ

- Учёт.kz

- Главные события месяца

![]()

Шпаргалка: сроки выписки ЭСФ

|

НПА |

Операция |

Срок выписки ЭСФ |

Дополнительная информация |

|

пп.1) п.1 ст. 413 НК РК |

при реализации электрической и (или) тепловой энергии, воды, газа, коммунальных услуг, услуг связи, услуг по перевозке на железнодорожном транспорте, услуг по перевозке пассажиров, багажа и грузов на воздушном транспорте, услуг по договору транспортной экспедиции, услуг оператора вагонов (контейнеров), услуг по перевозке грузов по системе магистральных трубопроводов, за исключением магистральных газопроводов, системных услуг, оказываемых системным оператором, услуг по предоставлению кредита (займа, микрокредита), облагаемых НДС банковских операций, а также при реализации товаров, работ, услуг по договорам, заключенным сроком на один год или более, лицам, указанным в п. 1 ст. 436 |

по итогам месяца, в котором поставлены товары, оказаны услуги, не позднее 20 числа месяца, следующего за месяцем, на который по таким товарам, услугам приходится дата совершения оборота по реализации |

п.1 ст. 436 |

|

пп.2) п.1 ст. 413 НК РК |

в случае вывоза товаров с помещением под таможенную процедуру экспорта; |

не позднее 20-ти календарных дней после даты совершения оборота по реализации |

ст. 219 |

|

пп.3) п.1 ст. 413 НК РК |

при передаче имущества в финансовый лизинг в части начисленной суммы вознаграждения; |

по итогам календарного квартала не позднее 20 числа месяца, следующего за кварталом, по итогам которого выписывается счет-фактура |

ст. 196 |

|

пп.3-1) п.1 ст. 413 НК РК |

при реализации товаров на основании товарораспорядительных документов, подтверждающих предоставление идентифицированных товаров в распоряжение покупателя; |

не позднее 20 числа месяца, следующего за месяцем, на который по таким товарам приходится дата совершения оборота по реализации |

товарораспорядительные документы – талоны, сертификаты, топливные карточки и т.д. |

|

пп.4) п.1 ст. 413 НК РК |

в остальных случаях. |

не ранее даты совершения оборота по реализации и не позднее 15 календарных дней после такой даты |

|

|

п. 2 ст. 413 |

п. 14 ст. 412 |

в день или в течение 195 календарных дней после даты совершения оборота |

п.13 ст. 412 1) реализации товаров, работ, услуг, расчеты за которые осуществляются: · наличными деньгами с представлением покупателю чека ККМ и (или) через терминалы оплаты услуг; · с применением оборудования (устройства), предназначенного для осуществления платежей с использованием платежных карточек; · с представлением покупателю товаров, работ, услуг чека специального мобильного приложения, содержащего ИИН/БИН такого покупателя товаров, работ, услуг; 2) реализации товаров, работ, услуг физическим лицам, расчеты за которые осуществляются электронными деньгами или с использованием средств электронного платежа; ПРИМЕР: ТОО «А» оказало услуги ТОО «Б», оплата за которые была произведена наличными деньгами. ТОО «А» воспользовалось пп.1) п.13 ст. 412 НК РК и не выписало ЭСФ. В случае необходимости, ТОО «Б» вправе в течение 180 календарных дней обратиться к ТОО «А» за выпиской ЭСФ. |

|

п. 2 ст. 413 |

п. 14 ст. 412 |

в день или в течение 195 календарных дней после даты совершения оборота |

п.13 ст. 412 4) оформления перевозки пассажира на железнодорожном или воздушном транспорте проездным билетом на бумажном носителе, электронным билетом или электронным проездным документом; ПРИМЕР: ТОО «А» продает билеты на самолет ТОО «Б». ТОО «А» воспользовалось пп.4) п.13 ст. 412 НК РК и не выписало ЭСФ. В случае необходимости, ТОО «Б» вправе в течение 180 календарных дней обратиться к ТОО «А» за выпиской ЭСФ |

|

п. 2 ст. 413 |

п. 14 ст. 412 |

в день или в течение 195 календарных дней после даты совершения оборота |

пп.8) п.1 ст. 412 НК РК: юридические лица-резиденты (за исключением ГУ и государственных организаций среднего образования), нерезиденты, осуществляющие деятельность в РК через филиал, представительство, ИП, лица, занимающиеся частной практикой, не зарегистрированные в качестве плательщика НДС в РК, по гражданско-правовой сделке, стоимость которой превышает 1 000 МРП. |

|

п. 2 ст. 453 |

В случае экспорта товаров с территории РК на территорию другого государства-члена ЕАЭС. |

не позднее 20 календарных дней |

Обратите внимание, что имеется ввиду именно экспорт в рамках ЕАЭС |

|

п. 3 ст. 453 |

В случае выполнения работ по переработке давальческого сырья, ввезенного на территорию РК с территории другого государства-члена ЕАЭС с последующим вывозом продуктов переработки на территорию другого государства. |

на дату подписания |

Обратите внимание на операцию: ввоз для переработки и последующий вывоз |

|

п. 5 ст. 453 |

При передаче лизингодателем-налогоплательщиком РК товаров (предметов лизинга) в лизинг, подлежащих получению лизингополучателем-налогоплательщиком другого государства-члена ЕАЭС. |

на дату каждого лизингового платежа без учета вознаграждения в размере части первоначальной стоимости товара (предмета лизинга), предусмотренной договором лизинга, но не превышающей сумму фактически полученного платежа. |

лизинг в ЕАЭС |

|

п. 6 ст. 453 |

При реализации импортером товаров, ввезенных с территории государств – членов ЕАЭС на территорию РК в одном налоговом периоде. |

не позднее 20 числа месяца, следующего за налоговым периодом |

Этот срок только для импортеров из стран ЕАЭС и только в том случае, если (к примеру) завезли товар в мае месяцу и в мае же этот товар продали. Предоставлена небольшая отсрочка по выписке ЭСФ, потому что срок сдачи 328.00 (и формирования источников происхождения) — не позднее 20 числа месяца, следующего за налоговым периодом.

В остальных случаях, срок — не ранее даты совершения оборота по реализации и не позднее 15 календарных дней |

|

п.3 ст. 413 |

исправленный счет-фактура |

при необходимости внесения изменений и дополнений в ранее выписанный счет-фактуру |

При выписке исправленного счета-фактуры ранее выписанный счет-фактура аннулируется, также аннулируются дополнительные счета-фактуры при их наличии. Для восстановления аннулированных дополнительных счетов-фактур выписываются дополнительные счета-фактуры к исправленному счету-фактуре. |

|

п. 27 |

восстановление, ранее выписанного и аннулированного дополнительного ЭСФ при выписке исправленного ЭСФ. |

в течение 7-ми календарных дней с даты выписки исправленного ЭСФ |

Для восстановления необходимо выписать дополнительный ЭСФ к исправленному ЭСФ. |

|

п. 27 |

исправленный ЭСФ при отклонении СНТ получателем |

не позднее 3-х рабочих дней |

выписка исправленного ЭСФ осуществляется на основе исправленной СНТ |

|

п.4 ст. 413 |

при несоблюдении требований ст. 197 НК РК выписывается дополнительный счет-фактура лизингодателем |

не позднее 15 календарных дней с даты наступления такого случая |

|

|

п.3 ст. 420 |

при корректировке размера оборота в соответствии со ст. 383 НК РК поставщиком производится выписка дополнительного счета-фактуры |

не ранее даты совершения оборота на сумму корректировки и не позднее 15-ти календарных дней после такой даты |

п. 2 ст. 383 1) полного или частичного возврата товара, за исключением ввоза товара с помещением под таможенную процедуру реимпорта, ранее вывезенного с помещением под таможенную процедуру экспорта; 2) изменения условий сделки; 3) изменения цены, компенсации за реализованные товары, работы, услуги. Положение данного подпункта применяется также при изменении подлежащей оплате стоимости реализованных товаров, работ, услуг исходя из условий договора, в том числе в связи с применением коэффициента (индекса); 4) скидки с цены, скидки с продаж; 5) возврата тары, включенной в оборот по реализации в соответствии с пп.5) п. 5 ст. 372 НК РК; 6) наступления иных случаев, в результате которых происходит изменение размера оборота. |

Тема месяца

Главные новости

Главные новости

Главное

Главные новости

Главные новости