From Wikipedia, the free encyclopedia

The mean absolute percentage error (MAPE), also known as mean absolute percentage deviation (MAPD), is a measure of prediction accuracy of a forecasting method in statistics. It usually expresses the accuracy as a ratio defined by the formula:

where At is the actual value and Ft is the forecast value. Their difference is divided by the actual value At. The absolute value of this ratio is summed for every forecasted point in time and divided by the number of fitted points n.

MAPE in regression problems[edit]

Mean absolute percentage error is commonly used as a loss function for regression problems and in model evaluation, because of its very intuitive interpretation in terms of relative error.

Definition[edit]

Consider a standard regression setting in which the data are fully described by a random pair  with values in

with values in  , and n i.i.d. copies

, and n i.i.d. copies  of

of  . Regression models aim at finding a good model for the pair, that is a measurable function g from

. Regression models aim at finding a good model for the pair, that is a measurable function g from  to

to  such that

such that  is close to Y.

is close to Y.

In the classical regression setting, the closeness of to Y is measured via the L2 risk, also called the mean squared error (MSE). In the MAPE regression context,[1] the closeness of to Y is measured via the MAPE, and the aim of MAPE regressions is to find a model  such that:

such that:

![{\displaystyle g_{\mathrm {MAPE} }(x)=\arg \min _{g\in {\mathcal {G}}}\mathbb {E} {\Biggl [}\left|{\frac {g(X)-Y}{Y}}\right||X=x{\Biggr ]}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/5d1d5361807456edf90eb56a90450ac09d5964a2)

where  is the class of models considered (e.g. linear models).

is the class of models considered (e.g. linear models).

In practice

In practice  can be estimated by the empirical risk minimization strategy, leading to

can be estimated by the empirical risk minimization strategy, leading to

From a practical point of view, the use of the MAPE as a quality function for regression model is equivalent to doing weighted mean absolute error (MAE) regression, also known as quantile regression. This property is trivial since

As a consequence, the use of the MAPE is very easy in practice, for example using existing libraries for quantile regression allowing weights.

Consistency[edit]

The use of the MAPE as a loss function for regression analysis is feasible both on a practical point of view and on a theoretical one, since the existence of an optimal model and the consistency of the empirical risk minimization can be proved.[1]

WMAPE[edit]

WMAPE (sometimes spelled wMAPE) stands for weighted mean absolute percentage error.[2] It is a measure used to evaluate the performance of regression or forecasting models. It is a variant of MAPE in which the mean absolute percent errors is treated as a weighted arithmetic mean. Most commonly the absolute percent errors are weighted by the actuals (e.g. in case of sales forecasting, errors are weighted by sales volume).[3]. Effectively, this overcomes the ‘infinite error’ issue.[4]

Its formula is:[4]

Where  is the weight,

is the weight,  is a vector of the actual data and

is a vector of the actual data and  is the forecast or prediction.

is the forecast or prediction.

However, this effectively simplifies to a much simpler formula:

Confusingly, sometimes when people refer to wMAPE they are talking about a different model in which the numerator and denominator of the wMAPE formula above are weighted again by another set of custom weights . Perhaps it would be more accurate to call this the double weighted MAPE (wwMAPE). Its formula is:

Issues[edit]

Although the concept of MAPE sounds very simple and convincing, it has major drawbacks in practical application,[5] and there are many studies on shortcomings and misleading results from MAPE.[6][7]

To overcome these issues with MAPE, there are some other measures proposed in literature:

- Mean Absolute Scaled Error (MASE)

- Symmetric Mean Absolute Percentage Error (sMAPE)

- Mean Directional Accuracy (MDA)

- Mean Arctangent Absolute Percentage Error (MAAPE): MAAPE can be considered a slope as an angle, while MAPE is a slope as a ratio.[7]

See also[edit]

- Least absolute deviations

- Mean absolute error

- Mean percentage error

- Symmetric mean absolute percentage error

External links[edit]

- Mean Absolute Percentage Error for Regression Models

- Mean Absolute Percentage Error (MAPE)

- Errors on percentage errors — variants of MAPE

- Mean Arctangent Absolute Percentage Error (MAAPE)

References[edit]

- ^ a b de Myttenaere, B Golden, B Le Grand, F Rossi (2015). «Mean absolute percentage error for regression models», Neurocomputing 2016 arXiv:1605.02541

- ^ Forecast Accuracy: MAPE, WAPE, WMAPE https://www.baeldung.com/cs/mape-vs-wape-vs-wmape%7Ctitle=Understanding Forecast Accuracy: MAPE, WAPE, WMAPE. ;

- ^ Weighted Mean Absolute Percentage Error https://ibf.org/knowledge/glossary/weighted-mean-absolute-percentage-error-wmape-299%7Ctitle=WMAPE: Weighted Mean Absolute Percentage Error. ;

- ^ a b «Statistical Forecast Errors».

- ^ a b Tofallis (2015). «A Better Measure of Relative Prediction Accuracy for Model Selection and Model Estimation», Journal of the Operational Research Society, 66(8):1352-1362. archived preprint

- ^ Hyndman, Rob J., and Anne B. Koehler (2006). «Another look at measures of forecast accuracy.» International Journal of Forecasting, 22(4):679-688 doi:10.1016/j.ijforecast.2006.03.001.

- ^ a b Kim, Sungil and Heeyoung Kim (2016). «A new metric of absolute percentage error for intermittent demand forecasts.» International Journal of Forecasting, 32(3):669-679 doi:10.1016/j.ijforecast.2015.12.003.

- ^ Kim, Sungil; Kim, Heeyoung (1 July 2016). «A new metric of absolute percentage error for intermittent demand forecasts». International Journal of Forecasting. 32 (3): 669–679. doi:10.1016/j.ijforecast.2015.12.003.

- ^ Makridakis, Spyros (1993) «Accuracy measures: theoretical and practical concerns.» International Journal of Forecasting, 9(4):527-529 doi:10.1016/0169-2070(93)90079-3

Ошибка прогнозирования: виды, формулы, примеры

Ошибка прогнозирования — это такая величина, которая показывает, как сильно прогнозное значение отклонилось от фактического. Она используется для расчета точности прогнозирования, что в свою очередь помогает нам оценивать как точно и корректно мы сформировали прогноз. В данной статье я расскажу про основные процентные «ошибки прогнозирования» с кратким описанием и формулой для расчета. А в конце статьи я приведу общий пример расчётов в Excel. Напомню, что в своих расчетах я в основном использую ошибку WAPE или MAD-Mean Ratio, о которой подробно я рассказал в статье про точность прогнозирования, здесь она также будет упомянута.

В каждой формуле буквой Ф обозначено фактическое значение, а буквой П — прогнозное. Каждая ошибка прогнозирования (кроме последней!), может использоваться для нахождения общей точности прогнозирования некоторого списка позиций, по типу того, что изображен ниже (либо для любого другого подобной детализации):

Алгоритм для нахождения любой из ошибок прогнозирования для такого списка примерно одинаковый: сначала находим ошибку прогнозирования по одной позиции, а затем рассчитываем общую. Итак, основные ошибки прогнозирования!

MPE — Mean Percent Error

MPE — средняя процентная ошибка прогнозирования. Основная проблема данной ошибки заключается в том, что в нестабильном числовом ряду с большими выбросами любое незначительное колебание факта или прогноза может значительно поменять показатель ошибки и, как следствие, точности прогнозирования. Помимо этого, ошибка является несимметричной: одинаковые отклонения в плюс и в минус по-разному влияют на показатель ошибки.

- Для каждой позиции рассчитывается ошибка прогноза (из факта вычитается прогноз) — Error

- Для каждой позиции рассчитывается процентная ошибка прогноза (ошибка прогноза делится на фактический показатель) — Percent Error

- Находится среднее арифметическое всех процентных ошибок прогноза (процентные ошибки суммируются и делятся на количество) — Mean Percent Error

MAPE — Mean Absolute Percent Error

MAPE — средняя абсолютная процентная ошибка прогнозирования. Основная проблема данной ошибки такая же, как и у MPE — нестабильность.

- Для каждой позиции рассчитывается абсолютная ошибка прогноза (прогноз вычитается из факта по модулю) — Absolute Error

- Для каждой позиции рассчитывается абсолютная процентная ошибка прогноза (абсолютная ошибка прогноза делится на фактический показатель) — Absolute Percent Error

- Находится среднее арифметическое всех абсолютных процентных ошибок прогноза (абсолютные процентные ошибки суммируются и делятся на количество) — Mean Absolute Percent Error

Вместо среднего арифметического всех абсолютных процентных ошибок прогноза можно использовать медиану числового ряда (MdAPE — Median Absolute Percent Error), она наиболее устойчива к выбросам.

WMAPE / MAD-Mean Ratio / WAPE — Weighted Absolute Percent Error

WAPE — взвешенная абсолютная процентная ошибка прогнозирования. Одна из «лучших ошибок» для расчета точности прогнозирования. Часто называется как MAD-Mean Ratio, то есть отношение MAD (Mean Absolute Deviation — среднее абсолютное отклонение/ошибка) к Mean (среднее арифметическое). После упрощения дроби получается искомая формула WAPE, которая очень проста в понимании:

- Для каждой позиции рассчитывается абсолютная ошибка прогноза (прогноз вычитается из факта, по модулю) — Absolute Error

- Находится сумма всех фактов по всем позициям (общий фактический объем)

- Сумма всех абсолютных ошибок делится на сумму всех фактов — WAPE

Данная ошибка прогнозирования является симметричной и наименее чувствительна к искажениям числового ряда.

Рекомендуется к использованию при расчете точности прогнозирования. Более подробно читать здесь.

RMSE (as %) / nRMSE — Root Mean Square Error

RMSE — среднеквадратичная ошибка прогнозирования. Примерно такая же проблема, как и в MPE и MAPE: так как каждое отклонение возводится в квадрат, любое небольшое отклонение может значительно повлиять на показатель ошибки. Стоит отметить, что существует также ошибка MSE, из которой RMSE как раз и получается путем извлечения корня. Но так как MSE дает расчетные единицы измерения в квадрате, то использовать данную ошибку будет немного неправильно.

- Для каждой позиции рассчитывается квадрат отклонений (разница между фактом и прогнозом, возведенная в квадрат) — Square Error

- Затем рассчитывается среднее арифметическое (сумма квадратов отклонений, деленное на количество) — MSE — Mean Square Error

- Извлекаем корень из полученного результат — RMSE

- Для перевода в процентную или в «нормализованную» среднеквадратичную ошибку необходимо:

- Разделить на разницу между максимальным и минимальным значением показателей

- Разделить на разницу между третьим и первым квартилем значений показателей

- Разделить на среднее арифметическое значений показателей (наиболее часто встречающийся вариант)

MASE — Mean Absolute Scaled Error

MASE — средняя абсолютная масштабированная ошибка прогнозирования. Согласно Википедии, является очень хорошим вариантом для расчета точности, так как сама ошибка не зависит от масштабов данных и является симметричной: то есть положительные и отрицательные отклонения от факта рассматриваются в равной степени.

Важно! Если предыдущие ошибки прогнозирования мы могли использовать для нахождения точности прогнозирования некого списка номенклатур, где каждой из которых соответствует фактическое и прогнозное значение (как было в примере в начале статьи), то данная ошибка для этого не предназначена: MASE используется для расчета точности прогнозирования одной единственной позиции, основываясь на предыдущих показателях факта и прогноза, и чем больше этих показателей, тем более точно мы сможем рассчитать показатель точности. Вероятно, из-за этого ошибка не получила широкого распространения.

Здесь данная формула представлена исключительно для ознакомления и не рекомендуется к использованию.

Суть формулы заключается в нахождении среднего арифметического всех масштабированных ошибок, что при упрощении даст нам следующую конечную формулу:

Также, хочу отметить, что существует ошибка RMMSE (Root Mean Square Scaled Error — Среднеквадратичная масштабированная ошибка), которая примерно похожа на MASE, с теми же преимуществами и недостатками.

Это основные ошибки прогнозирования, которые могут использоваться для расчета точности прогнозирования. Но не все! Их очень много и, возможно, чуть позже я добавлю еще немного информации о некоторых из них. А примеры расчетов уже описанных ошибок прогнозирования будут выложены через некоторое время, пока что я подготавливаю пример, ожидайте.

Об авторе

HeinzBr

Автор статей и создатель сайта SHTEM.RU

Перевод

Ссылка на автора

Показатели эффективности прогнозирования по временным рядам дают сводку об умениях и возможностях модели прогноза, которая сделала прогнозы.

Есть много разных показателей производительности на выбор. Может быть непонятно, какую меру использовать и как интерпретировать результаты.

В этом руководстве вы узнаете показатели производительности для оценки прогнозов временных рядов с помощью Python.

Временные ряды, как правило, фокусируются на прогнозировании реальных значений, называемых проблемами регрессии. Поэтому показатели эффективности в этом руководстве будут сосредоточены на методах оценки реальных прогнозов.

После завершения этого урока вы узнаете:

- Основные показатели выполнения прогноза, включая остаточную ошибку прогноза и смещение прогноза.

- Вычисления ошибок прогноза временного ряда, которые имеют те же единицы, что и ожидаемые результаты, такие как средняя абсолютная ошибка.

- Широко используются вычисления ошибок, которые наказывают большие ошибки, такие как среднеквадратическая ошибка и среднеквадратичная ошибка.

Давайте начнем.

Ошибка прогноза (или остаточная ошибка прогноза)

ошибка прогноза рассчитывается как ожидаемое значение минус прогнозируемое значение.

Это называется остаточной ошибкой прогноза.

forecast_error = expected_value - predicted_valueОшибка прогноза может быть рассчитана для каждого прогноза, предоставляя временной ряд ошибок прогноза.

В приведенном ниже примере показано, как можно рассчитать ошибку прогноза для серии из 5 прогнозов по сравнению с 5 ожидаемыми значениями. Пример был придуман для демонстрационных целей.

expected = [0.0, 0.5, 0.0, 0.5, 0.0]

predictions = [0.2, 0.4, 0.1, 0.6, 0.2]

forecast_errors = [expected[i]-predictions[i] for i in range(len(expected))]

print('Forecast Errors: %s' % forecast_errors)При выполнении примера вычисляется ошибка прогноза для каждого из 5 прогнозов. Список ошибок прогноза затем печатается.

Forecast Errors: [-0.2, 0.09999999999999998, -0.1, -0.09999999999999998, -0.2]Единицы ошибки прогноза совпадают с единицами прогноза. Ошибка прогноза, равная нулю, означает отсутствие ошибки или совершенный навык для этого прогноза.

Средняя ошибка прогноза (или ошибка прогноза)

Средняя ошибка прогноза рассчитывается как среднее значение ошибки прогноза.

mean_forecast_error = mean(forecast_error)Ошибки прогноза могут быть положительными и отрицательными. Это означает, что при вычислении среднего из этих значений идеальная средняя ошибка прогноза будет равна нулю.

Среднее значение ошибки прогноза, отличное от нуля, указывает на склонность модели к превышению прогноза (положительная ошибка) или занижению прогноза (отрицательная ошибка). Таким образом, средняя ошибка прогноза также называется прогноз смещения,

Ошибка прогноза может быть рассчитана непосредственно как среднее значение прогноза. В приведенном ниже примере показано, как среднее значение ошибок прогноза может быть рассчитано вручную.

expected = [0.0, 0.5, 0.0, 0.5, 0.0]

predictions = [0.2, 0.4, 0.1, 0.6, 0.2]

forecast_errors = [expected[i]-predictions[i] for i in range(len(expected))]

bias = sum(forecast_errors) * 1.0/len(expected)

print('Bias: %f' % bias)При выполнении примера выводится средняя ошибка прогноза, также известная как смещение прогноза.

Bias: -0.100000Единицы смещения прогноза совпадают с единицами прогнозов. Прогнозируемое смещение нуля или очень маленькое число около нуля показывает несмещенную модель.

Средняя абсолютная ошибка

средняя абсолютная ошибка или MAE, рассчитывается как среднее значение ошибок прогноза, где все значения прогноза вынуждены быть положительными.

Заставить ценности быть положительными называется сделать их абсолютными. Это обозначено абсолютной функциейабс ()или математически показано как два символа канала вокруг значения:| Значение |,

mean_absolute_error = mean( abs(forecast_error) )кудаабс ()делает ценности позитивными,forecast_errorодна или последовательность ошибок прогноза, иимею в виду()рассчитывает среднее значение.

Мы можем использовать mean_absolute_error () функция из библиотеки scikit-learn для вычисления средней абсолютной ошибки для списка прогнозов. Пример ниже демонстрирует эту функцию.

from sklearn.metrics import mean_absolute_error

expected = [0.0, 0.5, 0.0, 0.5, 0.0]

predictions = [0.2, 0.4, 0.1, 0.6, 0.2]

mae = mean_absolute_error(expected, predictions)

print('MAE: %f' % mae)При выполнении примера вычисляется и выводится средняя абсолютная ошибка для списка из 5 ожидаемых и прогнозируемых значений.

MAE: 0.140000Эти значения ошибок приведены в исходных единицах прогнозируемых значений. Средняя абсолютная ошибка, равная нулю, означает отсутствие ошибки.

Средняя квадратическая ошибка

средняя квадратическая ошибка или MSE, рассчитывается как среднее значение квадратов ошибок прогноза. Возведение в квадрат значений ошибки прогноза заставляет их быть положительными; это также приводит к большему количеству ошибок.

Квадратные ошибки прогноза с очень большими или выбросами возводятся в квадрат, что, в свою очередь, приводит к вытягиванию среднего значения квадратов ошибок прогноза, что приводит к увеличению среднего квадрата ошибки. По сути, оценка дает худшую производительность тем моделям, которые делают большие неверные прогнозы.

mean_squared_error = mean(forecast_error^2)Мы можем использовать mean_squared_error () функция из scikit-learn для вычисления среднеквадратичной ошибки для списка прогнозов. Пример ниже демонстрирует эту функцию.

from sklearn.metrics import mean_squared_error

expected = [0.0, 0.5, 0.0, 0.5, 0.0]

predictions = [0.2, 0.4, 0.1, 0.6, 0.2]

mse = mean_squared_error(expected, predictions)

print('MSE: %f' % mse)При выполнении примера вычисляется и выводится среднеквадратическая ошибка для списка ожидаемых и прогнозируемых значений.

MSE: 0.022000Значения ошибок приведены в квадратах от предсказанных значений. Среднеквадратичная ошибка, равная нулю, указывает на совершенное умение или на отсутствие ошибки.

Среднеквадратическая ошибка

Средняя квадратичная ошибка, описанная выше, выражается в квадратах единиц прогнозов.

Его можно преобразовать обратно в исходные единицы прогнозов, взяв квадратный корень из среднего квадрата ошибки Это называется среднеквадратичная ошибка или RMSE.

rmse = sqrt(mean_squared_error)Это можно рассчитать с помощьюSQRT ()математическая функция среднего квадрата ошибки, рассчитанная с использованиемmean_squared_error ()функция scikit-learn.

from sklearn.metrics import mean_squared_error

from math import sqrt

expected = [0.0, 0.5, 0.0, 0.5, 0.0]

predictions = [0.2, 0.4, 0.1, 0.6, 0.2]

mse = mean_squared_error(expected, predictions)

rmse = sqrt(mse)

print('RMSE: %f' % rmse)При выполнении примера вычисляется среднеквадратичная ошибка.

RMSE: 0.148324Значения ошибок RMES приведены в тех же единицах, что и прогнозы. Как и в случае среднеквадратичной ошибки, среднеквадратическое отклонение, равное нулю, означает отсутствие ошибки.

Дальнейшее чтение

Ниже приведены некоторые ссылки для дальнейшего изучения показателей ошибки прогноза временных рядов.

- Раздел 3.3 Измерение прогнозирующей точности, Практическое прогнозирование временных рядов с помощью R: практическое руководство,

- Раздел 2.5 Оценка точности прогноза, Прогнозирование: принципы и практика

- scikit-Learn Metrics API

- Раздел 3.3.4. Метрики регрессии, scikit-learn API Guide

Резюме

В этом руководстве вы обнаружили набор из 5 стандартных показателей производительности временных рядов в Python.

В частности, вы узнали:

- Как рассчитать остаточную ошибку прогноза и как оценить смещение в списке прогнозов.

- Как рассчитать среднюю абсолютную ошибку прогноза, чтобы описать ошибку в тех же единицах, что и прогнозы.

- Как рассчитать широко используемые среднеквадратические ошибки и среднеквадратичные ошибки для прогнозов.

Есть ли у вас какие-либо вопросы о показателях эффективности прогнозирования временных рядов или об этом руководстве?

Задайте свои вопросы в комментариях ниже, и я сделаю все возможное, чтобы ответить.

Для того чтобы модель линейной регрессии можно было применять на практике необходимо сначала оценить её качество. Для этих целей предложен ряд показателей, каждый из которых предназначен для использования в различных ситуациях и имеет свои особенности применения (линейные и нелинейные, устойчивые к аномалиям, абсолютные и относительные, и т.д.). Корректный выбор меры для оценки качества модели является одним из важных факторов успеха в решении задач анализа данных.

«Хорошая» аналитическая модель должна удовлетворять двум, зачастую противоречивым, требованиям — как можно лучше соответствовать данным и при этом быть удобной для интерпретации пользователем. Действительно, повышение соответствия модели данным как правило связано с её усложнением (в случае регрессии — увеличением числа входных переменных модели). А чем сложнее модель, тем ниже её интерпретируемость.

Поэтому при выборе между простой и сложной моделью последняя должна значимо увеличивать соответствие модели данным чтобы оправдать рост сложности и соответствующее снижение интерпретируемости. Если это условие не выполняется, то следует выбрать более простую модель.

Таким образом, чтобы оценить, насколько повышение сложности модели значимо увеличивает её точность, необходимо использовать аппарат оценки качества регрессионных моделей. Он включает в себя следующие меры:

- Среднеквадратичная ошибка (MSE).

- Корень из среднеквадратичной ошибки (RMSE).

- Среднеквадратичная ошибка в процентах (MSPE).

- Средняя абсолютная ошибка (MAE).

- Средняя абсолютная ошибка в процентах (MAPE).

- Cимметричная средняя абсолютная процентная ошибка (SMAPE).

- Средняя абсолютная масштабированная ошибка (MASE)

- Средняя относительная ошибка (MRE).

- Среднеквадратичная логарифмическая ошибка (RMSLE).

- Коэффициент детерминации R-квадрат.

- Скорректированный коэффициент детеминации.

Прежде чем перейти к изучению метрик качества, введём некоторые базовые понятия, которые нам в этом помогут. Для этого рассмотрим рисунок.

Рисунок 1. Линейная регрессия

Наклонная прямая представляет собой линию регрессии с переменной, на которой расположены точки, соответствующие предсказанным значениям выходной переменной \widehat{y} (кружки синего цвета). Оранжевые кружки представляют фактические (наблюдаемые) значения y . Расстояния между ними и линией регрессии — это ошибка предсказания модели y-\widehat{y} (невязка, остатки). Именно с её использованием вычисляются все приведённые в статье меры качества.

Горизонтальная линия представляет собой модель простого среднего, где коэффициент при независимой переменной x равен нулю, и остаётся только свободный член b, который становится равным среднему арифметическому фактических значений выходной переменной, т.е. b=\overline{y}. Очевидно, что такая модель для любого значения входной переменной будет выдавать одно и то же значение выходной — \overline{y}.

В линейной регрессии такая модель рассматривается как «бесполезная», хуже которой работает только «случайный угадыватель». Однако, она используется для оценки, насколько дисперсия фактических значений y относительно линии среднего, больше, чем относительно линии регрессии с переменной, т.е. насколько модель с переменной лучше «бесполезной».

MSE

Среднеквадратичная ошибка (Mean Squared Error) применяется в случаях, когда требуется подчеркнуть большие ошибки и выбрать модель, которая дает меньше именно больших ошибок. Большие значения ошибок становятся заметнее за счет квадратичной зависимости.

Действительно, допустим модель допустила на двух примерах ошибки 5 и 10. В абсолютном выражении они отличаются в два раза, но если их возвести в квадрат, получив 25 и 100 соответственно, то отличие будет уже в четыре раза. Таким образом модель, которая обеспечивает меньшее значение MSE допускает меньше именно больших ошибок.

MSE рассчитывается по формуле:

MSE=\frac{1}{n}\sum\limits_{i=1}^{n}(y_{i}-\widehat{y}_{i})^{2},

где n — количество наблюдений по которым строится модель и количество прогнозов, y_{i} — фактические значение зависимой переменной для i-го наблюдения, \widehat{y}_{i} — значение зависимой переменной, предсказанное моделью.

Таким образом, можно сделать вывод, что MSE настроена на отражение влияния именно больших ошибок на качество модели.

Недостатком использования MSE является то, что если на одном или нескольких неудачных примерах, возможно, содержащих аномальные значения будет допущена значительная ошибка, то возведение в квадрат приведёт к ложному выводу, что вся модель работает плохо. С другой стороны, если модель даст небольшие ошибки на большом числе примеров, то может возникнуть обратный эффект — недооценка слабости модели.

RMSE

Корень из среднеквадратичной ошибки (Root Mean Squared Error) вычисляется просто как квадратный корень из MSE:

RMSE=\sqrt{\frac{1}{n}\sum\limits_{i=1}^{n}(y_{i}-\widehat{y_{i}})^{2}}

MSE и RMSE могут минимизироваться с помощью одного и того же функционала, поскольку квадратный корень является неубывающей функцией. Например, если у нас есть два набора результатов работы модели, A и B, и MSE для A больше, чем MSE для B, то мы можем быть уверены, что RMSE для A больше RMSE для B. Справедливо и обратное: если MSE(A)<MSE(B), то и RMSE(A)<RMSE(B).

Следовательно, сравнение моделей с помощью RMSE даст такой же результат, что и для MSE. Однако с MSE работать несколько проще, поэтому она более популярна у аналитиков. Кроме этого, имеется небольшая разница между этими двумя ошибками при оптимизации с использованием градиента:

\frac{\partial RMSE}{\partial \widehat{y}_{i}}=\frac{1}{2\sqrt{MSE}}\frac{\partial MSE}{\partial \widehat{y}_{i}}

Это означает, что перемещение по градиенту MSE эквивалентно перемещению по градиенту RMSE, но с другой скоростью, и скорость зависит от самой оценки MSE. Таким образом, хотя RMSE и MSE близки с точки зрения оценки моделей, они не являются взаимозаменяемыми при использовании градиента для оптимизации.

Влияние каждой ошибки на RMSE пропорционально величине квадрата ошибки. Поэтому большие ошибки оказывают непропорционально большое влияние на RMSE. Следовательно, RMSE можно считать чувствительной к аномальным значениям.

MSPE

Среднеквадратичная ошибка в процентах (Mean Squared Percentage Error) представляет собой относительную ошибку, где разность между наблюдаемым и фактическим значениями делится на наблюдаемое значение и выражается в процентах:

MSPE=\frac{100}{n}\sum\limits_{i=1}^{n}\left ( \frac{y_{i}-\widehat{y}_{i}}{y_{i}} \right )^{2}

Проблемой при использовании MSPE является то, что, если наблюдаемое значение выходной переменной равно 0, значение ошибки становится неопределённым.

MSPE можно рассматривать как взвешенную версию MSE, где вес обратно пропорционален квадрату наблюдаемого значения. Таким образом, при возрастании наблюдаемых значений ошибка имеет тенденцию уменьшаться.

MAE

Cредняя абсолютная ошибка (Mean Absolute Error) вычисляется следующим образом:

MAE=\frac{1}{n}\sum\limits_{i=1}^{n}\left | y_{i}-\widehat{y}_{i} \right |

Т.е. MAE рассчитывается как среднее абсолютных разностей между наблюдаемым и предсказанным значениями. В отличие от MSE и RMSE она является линейной оценкой, а это значит, что все ошибки в среднем взвешены одинаково. Например, разница между 0 и 10 будет вдвое больше разницы между 0 и 5. Для MSE и RMSE, как отмечено выше, это не так.

Поэтому MAE широко используется, например, в финансовой сфере, где ошибка в 10 долларов должна интерпретироваться как в два раза худшая, чем ошибка в 5 долларов.

MAPE

Средняя абсолютная процентная ошибка (Mean Absolute Percentage Error) вычисляется следующим образом:

MAPE=\frac{100}{n}\sum\limits_{i=1}^{n}\frac{\left | y_{i}-\widehat{y_{i}} \right |}{\left | y_{i} \right |}

Эта ошибка не имеет размерности и очень проста в интерпретации. Её можно выражать как в долях, так и в процентах. Если получилось, например, что MAPE=11.4, то это говорит о том, что ошибка составила 11.4% от фактического значения.

SMAPE

Cимметричная средняя абсолютная процентная ошибка (Symmetric Mean Absolute Percentage Error) — это мера точности, основанная на процентных (или относительных) ошибках. Обычно определяется следующим образом:

SMAPE=\frac{100}{n}\sum\limits_{i=1}^{n}\frac{\left | y_{i}-\widehat{y_{i}} \right |}{(\left | y_{i} \right |+\left | \widehat{y}_{i} \right |)/2}

Т.е. абсолютная разность между наблюдаемым и предсказанным значениями делится на полусумму их модулей. В отличие от обычной MAPE, симметричная имеет ограничение на диапазон значений. В приведённой формуле он составляет от 0 до 200%. Однако, поскольку диапазон от 0 до 100% гораздо удобнее интерпретировать, часто используют формулу, где отсутствует деление знаменателя на 2.

Одной из возможных проблем SMAPE является неполная симметрия, поскольку в разных диапазонах ошибка вычисляется неодинаково. Это иллюстрируется следующим примером: если y_{i}=100 и \widehat{y}_{i}=110, то SMAPE=4.76, а если y_{i}=100 и \widehat{y}_{i}=90, то SMAPE=5.26.

Ограничение SMAPE заключается в том, что, если наблюдаемое или предсказанное значение равно 0, ошибка резко возрастет до верхнего предела (200% или 100%).

MASE

Средняя абсолютная масштабированная ошибка (Mean absolute scaled error) — это показатель, который позволяет сравнивать две модели. Если поместить MAE для новой модели в числитель, а MAE для исходной модели в знаменатель, то полученное отношение и будет равно MASE. Если значение MASE меньше 1, то новая модель работает лучше, если MASE равно 1, то модели работают одинаково, а если значение MASE больше 1, то исходная модель работает лучше, чем новая модель. Формула для расчета MASE имеет вид:

MASE=\frac{MAE_{i}}{MAE_{j}}

MASE симметрична и устойчива к выбросам.

MRE

Средняя относительная ошибка (Mean Relative Error) вычисляется по формуле:

MRE=\frac{1}{n}\sum\limits_{i=1}^{n}\frac{\left | y_{i}-\widehat{y}_{i}\right |}{\left | y_{i} \right |}

Несложно увидеть, что данная мера показывает величину абсолютной ошибки относительно фактического значения выходной переменной (поэтому иногда эту ошибку называют также средней относительной абсолютной ошибкой, MRAE). Действительно, если значение абсолютной ошибки, скажем, равно 10, то сложно сказать много это или мало. Например, относительно значения выходной переменной, равного 20, это составляет 50%, что достаточно много. Однако относительно значения выходной переменной, равного 100, это будет уже 10%, что является вполне нормальным результатом.

Очевидно, что при вычислении MRE нельзя применять наблюдения, в которых y_{i}=0.

Таким образом, MRE позволяет более адекватно оценить величину ошибки, чем абсолютные ошибки. Кроме этого она является безразмерной величиной, что упрощает интерпретацию.

RMSLE

Среднеквадратичная логарифмическая ошибка (Root Mean Squared Logarithmic Error) представляет собой RMSE, вычисленную в логарифмическом масштабе:

RMSLE=\sqrt{\frac{1}{n}\sum\limits_{i=1}^{n}(log(\widehat{y}_{i}+1)-log{(y_{i}+1}))^{2}}

Константы, равные 1, добавляемые в скобках, необходимы чтобы не допустить обращения в 0 выражения под логарифмом, поскольку логарифм нуля не существует.

Известно, что логарифмирование приводит к сжатию исходного диапазона изменения значений переменной. Поэтому применение RMSLE целесообразно, если предсказанное и фактическое значения выходной переменной различаются на порядок и больше.

R-квадрат

Перечисленные выше ошибки не так просто интерпретировать. Действительно, просто зная значение средней абсолютной ошибки, скажем, равное 10, мы сразу не можем сказать хорошая это ошибка или плохая, и что нужно сделать чтобы улучшить модель.

В этой связи представляет интерес использование для оценки качества регрессионной модели не значения ошибок, а величину показывающую, насколько данная модель работает лучше, чем модель, в которой присутствует только константа, а входные переменные отсутствуют или коэффициенты регрессии при них равны нулю.

Именно такой мерой и является коэффициент детерминации (Coefficient of determination), который показывает долю дисперсии зависимой переменной, объяснённой с помощью регрессионной модели. Наиболее общей формулой для вычисления коэффициента детерминации является следующая:

R^{2}=1-\frac{\sum\limits_{i=1}^{n}(\widehat{y}_{i}-y_{i})^{2}}{\sum\limits_{i=1}^{n}({\overline{y}}_{i}-y_{i})^{2}}

Практически, в числителе данного выражения стоит среднеквадратическая ошибка оцениваемой модели, а в знаменателе — модели, в которой присутствует только константа.

Главным преимуществом коэффициента детерминации перед мерами, основанными на ошибках, является его инвариантность к масштабу данных. Кроме того, он всегда изменяется в диапазоне от −∞ до 1. При этом значения близкие к 1 указывают на высокую степень соответствия модели данным. Очевидно, что это имеет место, когда отношение в формуле стремится к 0, т.е. ошибка модели с переменными намного меньше ошибки модели с константой. R^{2}=0 показывает, что между независимой и зависимой переменными модели имеет место функциональная зависимость.

Когда значение коэффициента близко к 0 (т.е. ошибка модели с переменными примерно равна ошибке модели только с константой), это указывает на низкое соответствие модели данным, когда модель с переменными работает не лучше модели с константой.

Кроме этого, бывают ситуации, когда коэффициент R^{2} принимает отрицательные значения (обычно небольшие). Это произойдёт, если ошибка модели среднего становится меньше ошибки модели с переменной. В этом случае оказывается, что добавление в модель с константой некоторой переменной только ухудшает её (т.е. регрессионная модель с переменной работает хуже, чем предсказание с помощью простой средней).

На практике используют следующую шкалу оценок. Модель, для которой R^{2}>0.5, является удовлетворительной. Если R^{2}>0.8, то модель рассматривается как очень хорошая. Значения, меньшие 0.5 говорят о том, что модель плохая.

Скорректированный R-квадрат

Основной проблемой при использовании коэффициента детерминации является то, что он увеличивается (или, по крайней мере, не уменьшается) при добавлении в модель новых переменных, даже если эти переменные никак не связаны с зависимой переменной.

В связи с этим возникают две проблемы. Первая заключается в том, что не все переменные, добавляемые в модель, могут значимо увеличивать её точность, но при этом всегда увеличивают её сложность. Вторая проблема — с помощью коэффициента детерминации нельзя сравнивать модели с разным числом переменных. Чтобы преодолеть эти проблемы используют альтернативные показатели, одним из которых является скорректированный коэффициент детерминации (Adjasted coefficient of determinftion).

Скорректированный коэффициент детерминации даёт возможность сравнивать модели с разным числом переменных так, чтобы их число не влияло на статистику R^{2}, и накладывает штраф за дополнительно включённые в модель переменные. Вычисляется по формуле:

R_{adj}^{2}=1-\frac{\sum\limits_{i=1}^{n}(\widehat{y}_{i}-y_{i})^{2}/(n-k)}{\sum\limits_{i=1}^{n}({\overline{y}}_{i}-y_{i})^{2}/(n-1)}

где n — число наблюдений, на основе которых строится модель, k — количество переменных в модели.

Скорректированный коэффициент детерминации всегда меньше единицы, но теоретически может принимать значения и меньше нуля только при очень малом значении обычного коэффициента детерминации и большом количестве переменных модели.

Сравнение метрик

Резюмируем преимущества и недостатки каждой приведённой метрики в следующей таблице:

| Мера | Сильные стороны | Слабые стороны |

|---|---|---|

| MSE | Позволяет подчеркнуть большие отклонения, простота вычисления. | Имеет тенденцию занижать качество модели, чувствительна к выбросам. Сложность интерпретации из-за квадратичной зависимости. |

| RMSE | Простота интерпретации, поскольку измеряется в тех же единицах, что и целевая переменная. | Имеет тенденцию занижать качество модели, чувствительна к выбросам. |

| MSPE | Нечувствительна к выбросам. Хорошо интерпретируема, поскольку имеет линейный характер. | Поскольку вклад всех ошибок отдельных наблюдений взвешивается одинаково, не позволяет подчёркивать большие и малые ошибки. |

| MAPE | Является безразмерной величиной, поэтому её интерпретация не зависит от предметной области. | Нельзя использовать для наблюдений, в которых значения выходной переменной равны нулю. |

| SMAPE | Позволяет корректно работать с предсказанными значениями независимо от того больше они фактического, или меньше. | Приближение к нулю фактического или предсказанного значения приводит к резкому росту ошибки, поскольку в знаменателе присутствует как фактическое, так и предсказанное значения. |

| MASE | Не зависит от масштаба данных, является симметричной: положительные и отрицательные отклонения от фактического значения учитываются одинаково. Устойчива к выбросам. Позволяет сравнивать модели. | Сложность интерпретации. |

| MRE | Позволяет оценить величину ошибки относительно значения целевой переменной. | Неприменима для наблюдений с нулевым значением выходной переменной. |

| RMSLE | Логарифмирование позволяет сделать величину ошибки более устойчивой, когда разность между фактическим и предсказанным значениями различается на порядок и выше | Может быть затруднена интерпретация из-за нелинейности. |

| R-квадрат | Универсальность, простота интерпретации. | Возрастает даже при включении в модель бесполезных переменных. Плохо работает когда входные переменные зависимы. |

| R-квадрат скорр. | Корректно отражает вклад каждой переменной в модель. | Плохо работает, когда входные переменные зависимы. |

В данной статье рассмотрены наиболее популярные меры качества регрессионных моделей, которые часто используются в различных аналитических приложениях. Эти меры имеют свои особенности применения, знание которых позволит обоснованно выбирать и корректно применять их на практике.

Однако в литературе можно встретить и другие меры качества моделей регрессии, которые предлагаются различными авторами для решения конкретных задач анализа данных.

Другие материалы по теме:

Отбор переменных в моделях линейной регрессии

Репрезентативность выборочных данных

Логистическая регрессия и ROC-анализ — математический аппарат

MAPE – средняя абсолютная ошибка в процентах используется:

MAPE – средняя абсолютная ошибка в процентах используется:

- Для оценки точности прогноза;

- Показывает на сколько велики ошибки в сравнении со значениями ряда;

- Хороша для сравнения 1-й модели для разных рядов;

- Используется для сравнения разных моделей для одного ряда;

- Оценки экономического эффекта, за счет повышения точности прогноза.

В данной статье мы рассмотрим, как рассчитать MAPE в Excel и как ее использовать.

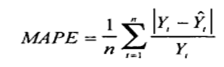

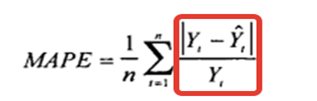

Формула расчета MAPE:

Где:

- Yt – фактический объем продаж за анализируемый период;

- Ŷt — значение прогнозной модели за аналазируемый период;

- n — количество периодов.

Для того, чтобы рассчитать среднюю абсолютную ошибку мы:

- Рассчитываем значение модели прогноза — Ŷt;

- Рассчитываем ошибку прогноза;

- Берем ошибку по модулю;

- Определяем абсолютную ошибку;

- Рассчитываем среднюю абсолютную ошибку в процентах — MAPE.

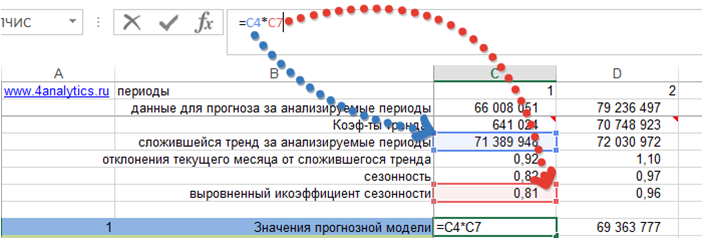

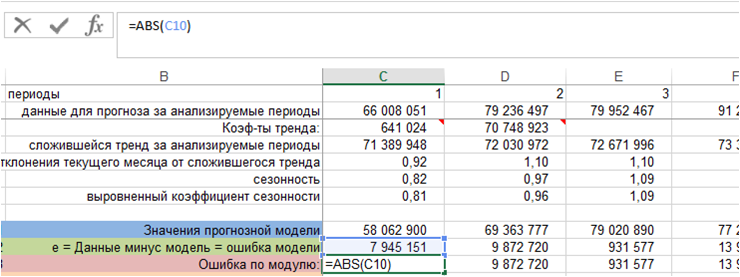

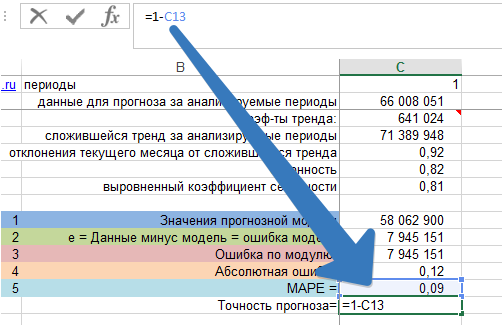

1. Рассчитаем значение модели прогноза — Ŷt

Возьмем модель с трендом и сезонностью. Рассчитаем значение модели для каждого периода, когда нам известны фактические продажи. Для этого сложившийся тренд за анализируемый период умножим на коэффициент сезонности для соответствующего месяца.

Получили значения прогнозной модели для каждого периода времени:

Подробнее о расчете прогноза с помощью тренда и сезонности читайте в статье «Расчет прогноза с помощью тренда и сезонности».

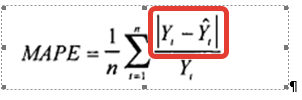

2. Рассчитаем значения ошибки прогноза.

В формуле расчета MAPE – это:

e — Ошибка прогноза — это разность между значениями временного ряда (фактом продаж) и моделью прогноза:

e= Yt — Ŷt

Получили значение ошибки прогноза для каждого момента времени за анализируемый период.

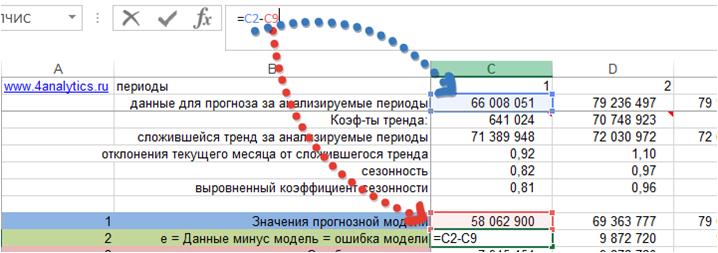

3. Рассчитаем ошибку по модулю.

Для этого воспользуемся функцией Excel =ABC()

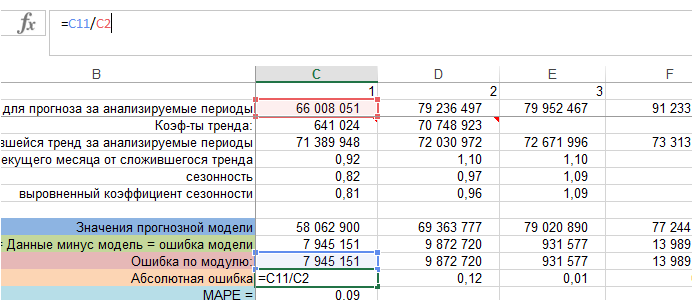

4. Определяем абсолютную ошибку.

Для каждого периода ошибку по модулю делим на фактические значения ряда, т.е. на фактический объем продаж:

Получили абсолютную ошибку для каждого периода фактических продаж. В формуле MAPE — это:

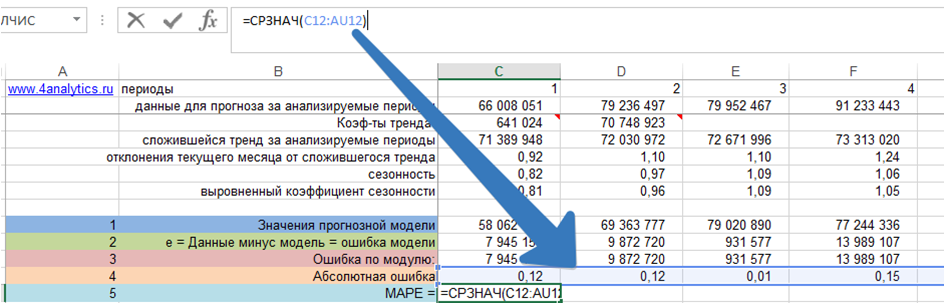

5. Рассчитаем MAPE – среднюю абсолютную ошибку.

Для этого рассчитаем среднее значение абсолютной ошибки за все периоды:

Скачать файл с примером расчета MAPE – средней абсолютной ошибки.

Как рассчитать показатель точность прогноза?

Показатель точность прогноза = 1 –MAPE:

С помощью MAPE вы можете сравнивать различные модели между собой, можете оценивать, как и на сколько модель делает точные прогнозы для разных временных рядов.

А также, что самое главное, можете оценить экономический эффект для компании за счет повышения точности прогноза.

Об этом подробнее можете почитать в нашей статье на сайте http://novoforecast.com/novo-forecast/instruktsiya/item/rost-tochnosti-prognoza-rost-pribyli.html

Если есть вопросы, пожалуйста, пишите в комментариях!

Forecast4AC PRO рассчитает MAPE для каждого временного ряда!

Точных вам прогнозов!

Присоединяйтесь к нам!

Скачивайте бесплатные приложения для прогнозирования и бизнес-анализа:

- Novo Forecast Lite — автоматический расчет прогноза в Excel.

- 4analytics — ABC-XYZ-анализ и анализ выбросов в Excel.

- Qlik Sense Desktop и QlikView Personal Edition — BI-системы для анализа и визуализации данных.

Тестируйте возможности платных решений:

- Novo Forecast PRO — прогнозирование в Excel для больших массивов данных.

Получите 10 рекомендаций по повышению точности прогнозов до 90% и выше.