а) Виды ошибок

В процессе исследования явлений может

возникать отклонение исчисленных

показателей от их действительной

величины, то есть могут возникать ошибки

статистического наблюдения.

По источникам происхождения ошибки

наблюдения можно подразделить на

следующие:

-

преднамеренные;

-

непреднамеренные,

которые в свою очередь делятся на:

-

случайные;

-

систематические;

-

репрезентативности

(представительности).

Преднамеренные(сознательные, злостные) получаются в

результате того, что сознательно

сообщаются неправильные данные. Например,

сокрытие фирмами прибыли от налогообложения,

искажение сведений об объеме выпускаемой

продукции, приписки и т. д.

Законом

предусматривается применение экономических

и административных мер к предприятиям

и лицам за злостные ошибки (иногда и

уголовная ответственность).

Непреднамеренные

случайныеошибки чаще связаны с

невнимательностью регистратора,

небрежностью в заполнении документов,

неточностью измерительных приборов,

ошибками в ответах опрашиваемых.

Непреднамеренные

систематическиеошибки возникают

при округлении признака в большую или

меньшую сторону, при использовании ЭВМ.

Ошибки

репрезентативности(представительности)

свойственны несплошному наблюдению,

они возникают вследствие неправильного

выбора единиц для обследования, нарушен

принцип случайного отбора, и выборочная

совокупность не полно характеризует

генеральную.

Б) Способы предотвращения ошибок статистического наблюдения

Чтобы

предупредить возникновение ошибок или

уменьшить их размеры необходимо:

-

обеспечивать

правильный подбор и подготовку кадров; -

вести широкую

разъяснительную работу, применять меры

взыскания за искажение фактов; -

проводить

систематический контроль.

Контроль может

быть: счетным и логическим.

Счетный контроль

заключается в проверке точности

арифметических расчетов.

Логический

контроль проводится путем сопоставления

полученных данных с известными признаками,

логическое осмысление, сопоставление

с данными за прошлый период.

Например, о

заработной плате работников предприятия

можно судить по отчету, по труду и по

отчету о себестоимости продукции.

Сведения о заработной плате должны быть

одинаковыми, сопоставимыми (приведите

примеры).

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Другие названия метода: «Пока-ёкэ», «Предотвращение невидимой ошибки».

Автор метода: Сигэо Синго (Япония), 1961.

Назначение метода

Различные приемы защиты от ошибок следует применять как при входном контроле, так и в ходе всего процесса изготовления продукции.

Цель метода

Повышение потребительной стоимости продукции путем предотвращения ошибок на действующем производстве.

Суть метода

Защита от ошибок лежит в основе бездефектного производства.

Концепция предупреждения нежелательных событий, вызванных ошибками человека, проста. Если не допускать их возникновения на действующем производстве, то качество будет высоким, а доработки — небольшими. Это приводит к растущей удовлетворенности потребителя и одновременно к снижению издержек производства.

План действий

- Сформировать команду из специалистов: представителей руководства, службы качества, технической службы и производства.

- Выявить проблемы, требующие решения, и причины их существования.

- Разработать меры по совершенствованию производства и предотвращению возможности возникновения о шибок, руководствуясь правилами применения метода пока-ёкэ.

- Устранить потенциальные ошибки, используя в процессе производства усовершенствованные приспособления, приборы и оборудование.

Особенности метода

Современная версия защиты от ошибок, известная под названием пока-ёкэ (poka-yoke1), появилась в Японии, чтобы повышать качество продукции, предотвращая ошибки на действующем производстве. Ранее японскими специалистами применялся термин бака-ёкэ (baka-yoke). Дословный перевод термина «бака-ёкэ» — «защита от глупости», иными словами, — это защитное устройство, благодаря которому дефекты просто не образуются. Следует отметить, что основные положения этой концепции широко применялись компанией Ford еще в 1908 г.

Известно множество способов и приемов предупреждения ошибок, начиная с простых переделок и изменений, вносимых в оборудование и процессы изготовления продукции, и заканчивая серьезной модернизацией конструкции изделий. Например, написание инструкций для исполнителей, к которым они смогут обращаться в будущем; предупредительные надписи и предупреждающие сигналы; повторение подчиненными полученных заданий для обеспечения их правильного понимания и т. д.

Пример использования простого приема защиты от ошибок

В цехе, несмотря на всю статистику, маркировку и контроль, постоянно повторяются две одинаковые ошибки: деталь А при монтаже блока часто оказывается в окошке 2, и наоборот, деталь В оказывается в окошке 1.

Простой прием защиты от ошибок — пока-ёкэ — позволяет найти решение, делающее невозможной любую ошибку. Конфигурации окошка 1 и монтажного элемента А так изменены, что замена при монтаже даже теоретически невозможна.

Правила применения приемов защиты от ошибок

- Как можно ближе подойти к источнику проблемы, туда, где проблема действительно возникла и где она снова может появиться.

- Ввести сразу все необходимые виды контроля и меры предотвращения повторного появления проблемы.

- При разработке и конструировании использовать сложные методы и техники устранения проблемы, а в производстве применять простые и быстрые решения.

- Улучшения в производстве проводить быстро, без сложных анализов и таким образом, чтобы все люди были включены в решение общих проблем и устранение несоответствий.

Дополнительная информация:

- Большинство устройств по защите от ошибок являются простыми и недорогими.

- Программа по улучшению только тогда может быть успешной, когда все сотрудники — от операторов до старших менеджеров — пройдут обучение методам защиты от ошибок и будут напрямую участвовать в их внедрении.

- Применение командного подхода к внедрению способов защиты от ошибок позволяет учитывать интересы, как производственных подразделений, так и потребителя.

Достоинства метода

Последовательное применение различных способов и приемов предупреждения ошибок позволяет значительно сократить их число, что способствует снижению затрат и повышению удовлетворенности потребителей.

Недостатки метода

Встречающееся сопротивление при принудительном внедрении в действующее производство устройств по защите от ошибок часто с водит на нет усилия по улучшению процесса .

Ожидаемый результат

Высокая потребительная стоимость продукции.

а) Виды ошибок

В процессе исследования явлений может

возникать отклонение исчисленных

показателей от их действительной

величины, то есть могут возникать ошибки

статистического наблюдения.

По источникам происхождения ошибки

наблюдения можно подразделить на

следующие:

-

преднамеренные;

-

непреднамеренные,

которые в свою очередь делятся на:

-

случайные;

-

систематические;

-

репрезентативности

(представительности).

Преднамеренные(сознательные, злостные) получаются в

результате того, что сознательно

сообщаются неправильные данные. Например,

сокрытие фирмами прибыли от налогообложения,

искажение сведений об объеме выпускаемой

продукции, приписки и т. д.

Законом

предусматривается применение экономических

и административных мер к предприятиям

и лицам за злостные ошибки (иногда и

уголовная ответственность).

Непреднамеренные

случайныеошибки чаще связаны с

невнимательностью регистратора,

небрежностью в заполнении документов,

неточностью измерительных приборов,

ошибками в ответах опрашиваемых.

Непреднамеренные

систематическиеошибки возникают

при округлении признака в большую или

меньшую сторону, при использовании ЭВМ.

Ошибки

репрезентативности(представительности)

свойственны несплошному наблюдению,

они возникают вследствие неправильного

выбора единиц для обследования, нарушен

принцип случайного отбора, и выборочная

совокупность не полно характеризует

генеральную.

Б) Способы предотвращения ошибок статистического наблюдения

Чтобы

предупредить возникновение ошибок или

уменьшить их размеры необходимо:

-

обеспечивать

правильный подбор и подготовку кадров; -

вести широкую

разъяснительную работу, применять меры

взыскания за искажение фактов; -

проводить

систематический контроль.

Контроль может

быть: счетным и логическим.

Счетный контроль

заключается в проверке точности

арифметических расчетов.

Логический

контроль проводится путем сопоставления

полученных данных с известными признаками,

логическое осмысление, сопоставление

с данными за прошлый период.

Например, о

заработной плате работников предприятия

можно судить по отчету, по труду и по

отчету о себестоимости продукции.

Сведения о заработной плате должны быть

одинаковыми, сопоставимыми (приведите

примеры).

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Ошибки в наблюдении и способы их преодоления.

Вероятность статистических данных — закон государственной статистики Обеспечивается она должным составлением программы и плана наблюдения, научной организацией сбора, обработки и анализа информации Как к тщательно не было организованное статистическое наблюдение, собранные материалы могут иметь разные по характеру и возникновением неточности: неполный охват единиц наблюдения, подлежащих рег ее; пропуски отдельных записей; ошибки отдельных записей и т.п. Если полноту охвата единиц наблюдения и пропуски отдельных показателей установить нетрудно, то найти допущенные погрешности единичных запись ей, так называемые ошибки наблюдения, дело не из легкиких.

Ошибки в процессе наблюдения приводят к снижению его точности

Точностью статистического наблюдения называют степень соответствия величины какого-либо показателя (признака), установленной с помощью наблюдения, действительной величине Она измеряется разницей или соотнонням этих величинын.

Разница между величиной какого-либо показателя, установленного путем наблюдения и настоящим его размером называютошибками статистического наблюдения Ошибки наблюдения разделяют на два вида: ошибки регистрации и ошибки репрезентативности

Ошибки регистрации возникают вследствие неправильного установления фактов или неправильного их записи в формуляр

Ошибки репрезентативности имеют место лишь при выборочном обследовании и возникают вследствие того, что выборочная совокупность недостаточно полно воспроизводит всю изучаемую совокупность Подробнее ошибки репрезентативности описаны в § 11.4.

Ошибки репрезентативности могут быть как при сплошном, так и при сплошные наблюдении Они могут быть преднамеренными и непреднамереннымиУмышленные ошибки являются следствием сознательного искажения действительности в сторону увеличения или уменьшения истинных размеров исследуемого признака

Непреднамеренные ошибки возникают независимо от желания лиц, сообщающих или регистрируют данные

Непреднамеренные ошибки регистрации могут иметь случайный или систематический характер

Случайные непреднамеренные ошибки регистрации — это ошибки, возникающие вследствие различных случайных причин: описка, оговорка и т др. Они приводят к отклонениям данных наблюдения от фактических размеров признаки с одинаковой вероятностью ю как в сторону увеличения, так и в сторону уменьшения данных При достаточно большом количестве единиц наблюдений случайные ошибки могут взаимно погашаться и не производить существенного влияния на результаты видеонаблюдениЭннння.

Систематические непреднамеренные ошибки регистрации возникают из определенных неслучайных причин и приводят к отклонениям данных наблюдения от фактических размеров признаки в сторону увеличения или уменьшения Причиной таких ошибок может быть несправнисво измерительных приборов, нечеткая формулировка вопросов, несовершенство статистического инструментария, склонность людей к округлению цифр и т иін.

Умышленные ошибки регистрации всегда имеют систематический характер

Логично завершается статистическое наблюдение приемом материалов исследования Когда материал статистического наблюдения получены полностью от всех единиц, подлежащих наблюдению, проверяют полноту (качество) заполнения бланков Если при приеме материала наблюдения выявлено незаполненные (или частично заполненные) бланки, значит при статистическом наблюдении пропущена единица сп выговор Поэтому ответственное лицо, принимая статистические формуляры (бланки) в первую очередь проверяет полноту их заполнения и в случае необходимости принимает меры для их исправленияня. .

Наряду с проверкой полноты заполнения бланков осуществляется контроль за достоверностью и правильностью ответов При приеме материалов наблюдения главное внимание уделяется правильности заполнения соответствующих бланков и проверке достоверности (точности) показательв.

Контроля за достоверностью статистических данных статистические органы уделяют особое внимание Такие функции (обязанности) государственная статистика выполняет в тесном контакте с органами контроля, прокуратуры и гром венных организациями.

С целью выявления и устранения допущенных при регистрации ошибок статистические органы осуществляют арифметический и логический контроль собранного материала

Арифметический контроль заключается в проверке точности арифметических подсчетов и расчетов: проверка итоговых показателей в документах, проверка правильности подсчетов процентов, средних величин и т др.

Логический контроль заключался в сопоставлении ответов на вопросы и выяснения их логической согласованности В процессе логического контроля могут быть установлены нереальные или малоправдоподибни ответа

Рассмотрим общие приемы логического контроля

1 Сопоставление ответов на различные взаимосвязанные вопросы в формулярах Например, запись в формуляре о том, что ребенок дошкольного возраста имеет среднее образование, является ошибочным

2 Сравнение записей в документе, проверяемого с аналогичными записями в других документах

3 Сопоставление отчетных показателей за смежные периоды

4 Применение метода балансовой согласованности показателей

часто используют такую ??балансовую равенство: наличие на начало периода плюс поступления минус выбытия равна наличии на конец отчетного периода

5 Проведение напрямую переписями контрольных проверок — сплошных или выборочных

Указанные приемы проверки статистических данных путем арифметического и логического контроля используют как при проверке материалов специально организованных статистических наблюдений, так и отчетности Можно утверждать, что арифметический контроль четко устанавливает наличие ошибки, а логический — в большинстве случаев лишь выявляет возможность ошибки При этом, если проведение арифметического контроля вы МАГАТЭ от статистика элементарной грамотности, то логический — может осуществляться только высококвалифицированными специалистамми.

Значительная вероятность статистических данных обусловлено действующей системой мер, направленных на уменьшение и избежание ошибок Среди них следует назвать следующие: качественный первичный учет, разработка научных рекомендаций ендаций по вопросам проверки достоверности данных; подбор квалифицированных кадров-статистиков, автоматизация статистических работ и т д.

Источник

Ошибки наблюдения и способы их устранения

Способы наблюдения (получения информации) (слайд 1.2.8)

В т.ч. по способам организации опроса

Непосредственноенаблюдение – это регистрация величин признаков на основе непосредственного осмотра единиц совокупностей путем замеров и подсчетов.

Документальныйспособ – способ регистрации признаков на основе документов первичного или бухгалтерского учета, а также по данным каких- либо публикаций.

На практике это по существу вторичное наблюдение , так как исследование ведется по уже опубликованным материалам исследования по территориям, административным подразделениям, отраслям, выступающим в исследовании единицам совокупности. Это наименее трудоемкий способ формирования баз данных для изучения явлений и процессов.

Опрос- это получение сведений о регистрируемых признаках от опрашиваемых лиц.

При экспедиционном способе опросы ведут специальные счетчики или интервьюеры. (например, при переписях населения)

При корреспондентском способе опрос проводят добровольцы по заранее установленному кругу вопросов.

При саморегистрации опрашиваемые сами заполняют опросные листы или другие документы с вопросами программы наблюдения.

Полученные в результате статистического наблюдения базы данных необходимо оценить на полноту ( отсутствие пропусков) и достоверность величин, то есть установить наличие возможных ошибок. Все ошибки можно классифицировать в зависимости от причин возникновения на следующие группы (слайд

Виды ошибок наблюдения: (слайд 1.2.9)

I. Ошибки регистрации

II. Ошибки репрезентативности

Ошибки регистрации возникают в процессе записи значений признаков в формуляры. Если произошло искажение фактических уровней признака случайно, с силу описок, ошибки следует признать случайными. Их разнотипные отклонения (в большую и меньшую сторону) от реальных данных, как правило, при большом числе наблюдений «взаимопогашаются», и они не вызывают существенные искажения свойств совокупности. Напротив, систематические ошибки приводят к существенному искажению информации об объекте исследования, так как представляют собой однотипные отклонения ( в одну сторону) от реальных данных. Причинами для непреднамеренных систематических ошибок могут быть неисправность приборов, низкий уровень квалификации субъекта наблюдения. Преднамеренное искажение исходных данных, как правило, связано с личной заинтересованностью субъекта в фальсификации данных, что приводит к преднамеренной систематической ошибке регистрации. Ошибки регистрации могут возникнуть как при сплошном, так и несплошном наблюдении.

Ошибки репрезентативности — это ошибки несплошного наблюдения, возникающие в силу того, что не все единицы совокупности подвергаются наблюдению, а только часть их. Наиболее полно изучены ошибки при выборочном наблюдении. Если нарушаются принципы отбора единиц из генеральной совокупности в выборку, возникают систематические ошибки. Случайные ошибки выборки присутствуют в базе данных как результат неполного обследования единиц совокупности.

Результатом контроля за ошибками должно быть полное устранение систематических ошибок любого рода и учет возможных случайных ошибок выборки.

Для устранения ошибок применяют

1) Логический контроль

2) Арифметический контроль

При логическом контроле проверяется соответствие ответа поставленному вопросу и заранее установленным правилам и соотношениям, согласованность ответов между собой, непротиворечивость их друг другу. Не может, например, ребенок 5 лет работать на предприятии и иметь среднее образование, а хронически убыточное предприятие платить налоги на прибыль.

Арифметически проверяют, чтобы сумма частных показателей не превышала общего итога или равнялась ему, чтобы часть не была больше целого, а относительные показатели были рассчитаны правильно как соотношение приведенных в программе наблюдения значений абсолютных величин.

В последние годы широко стало применяться автоматическое редактирование собранных первичных, особенно выборочных, данных наблюдения, когда, с использованием приемов математической статистики оценивается принадлежность признака к данной совокупности и выделяются артефакты. Разрабатываются также расчетные формулы, с помощью которых на основе достоверных данных определяются сомнительные значения признаков. Но в области общественных явлений необходимо быть очень осторожным в исправлении расчетным путем полученных признаков наблюдения и ни в коем случае не изменять по субъективным соображениям их значение без проверки достоверности, поскольку общественные явления очень подвижны и динамичны.

Резюме по модульной единице 2:статистическое наблюдение –первый этап статистического исследования, обеспечивающий получение полной, достоверной, объективной, своевременной информации по изучаемому объекту, реализуется посредством разработки плана и программы наблюдения, непосредственного сбора признаков по единицам статистической совокупности и контроля их с целью выявления ошибок.

Контрольные вопросы:

1.Статистическое наблюдение –это…?

2.С какой целью проводится наблюдение?

3.Какие этапы статистического наблюдения необходимо реализовать при его проведении?

4.Какие вопросы включает план наблюдения ?

5. Программа наблюдения – это…?

6. Какие виды наблюдения Вы знаете?

7. Какое наблюдение называется наблюдением основного массива?

8. Какие способы проведения наблюдения Вы знаете ?

9. Какие формы могут иметь место при организации наблюдения ?

10. Какие ошибки наблюдения называются случайными и систематическими ошибками выборки? Какие методы борьбы с ними?

Тесты для контроля знаний:

1. Статистическое наблюдение-это…

1. Получение показателей по социально-экономическому явлению или процессу.

2.Научно организованный сбор признаков по единицам статистической совокупности.

3.Запись значений признаков в статистические формуляры

4.Опрос с целью получения информации по единице наблюдения

2. План статистического наблюдения — это…

1.формуляр с перечнем признаков, подлежащих наблюдению

2. документ с изложением методологии и организации сбора данных

3.Сбор сведений по формам статистического наблюдения

4.возможные статистические показатели, получаемые в результате обработки информации

3. Составной элемент объекта, являющийся носителем признаков, подлежащих регистрации, называется…

1) единицей наблюдения

2) единицей регистрации

3) статистическим формуляром

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник

5. Ошибки статистического наблюдения

В процессе исследования явлений может возникать отклонение исчисленных показателей от их действительной величины, то есть могут возникать ошибки статистического наблюдения.

По источникам происхождения ошибки наблюдения можно подразделить на следующие:

непреднамеренные, которые в свою очередь делятся на:

Преднамеренные(сознательные, злостные) получаются в результате того, что сознательно сообщаются неправильные данные. Например, сокрытие фирмами прибыли от налогообложения, искажение сведений об объеме выпускаемой продукции, приписки и т. д.

Законом предусматривается применение экономических и административных мер к предприятиям и лицам за злостные ошибки (иногда и уголовная ответственность).

Непреднамеренные случайныеошибки чаще связаны с невнимательностью регистратора, небрежностью в заполнении документов, неточностью измерительных приборов, ошибками в ответах опрашиваемых.

Непреднамеренные систематическиеошибки возникают при округлении признака в большую или меньшую сторону, при использовании ЭВМ.

Ошибки репрезентативности(представительности) свойственны несплошному наблюдению, они возникают вследствие неправильного выбора единиц для обследования, нарушен принцип случайного отбора, и выборочная совокупность не полно характеризует генеральную.

Б) Способы предотвращения ошибок статистического наблюдения

Чтобы предупредить возникновение ошибок или уменьшить их размеры необходимо:

обеспечивать правильный подбор и подготовку кадров;

вести широкую разъяснительную работу, применять меры взыскания за искажение фактов;

проводить систематический контроль.

Контроль может быть: счетным и логическим.

Счетный контроль заключается в проверке точности арифметических расчетов.

Логический контроль проводится путем сопоставления полученных данных с известными признаками, логическое осмысление, сопоставление с данными за прошлый период.

Например, о заработной плате работников предприятия можно судить по отчету, по труду и по отчету о себестоимости продукции. Сведения о заработной плате должны быть одинаковыми, сопоставимыми (приведите примеры).

Источник

Содержание

- Ошибки статистического наблюдения и способы их устранения.

- Ошибки в наблюдении и способы их преодоления.

- 5. Ошибки статистического наблюдения

- Б) Способы предотвращения ошибок статистического наблюдения

- Ошибки статистического наблюдения и меры борьбы с ними

Ошибки статистического наблюдения и способы их устранения.

Всякое статистическое наблюдение ставит задачу получения таких данных, которые точнее бы отображали действительность Точность и достоверность собираемой статистической информации — важнейшая задача статистического наблюдения Отклонения или разности между исчисленными показателями и действительными (истинными) величинами исследуемых явлений нашли отражение в показателях, называемых ошибками или погрешностями.

В зависимости от характера и степени влияния на конечные результаты наблюдения, а также исходя из источников и причин возникновения неточностей, допускаемых в процессе статистического наблюдения, обычно выделяют ошибки регистрации и ошибки репрезентативности (представительности).

Ошибки регистрации возникают вследствие неправильного установления фактов в процессе наблюдения или неправильной их записи Они подразделяются на случайные и систематические и могут быть как при сплошном, так при несплошном наблюдении

Случайные ошибки — это, как правило, ошибки регистрации, которые могут быть допущены как опрашиваемыми в их ответах, так и регистраторами при заполнении бланков. Например, записывается цифра не в ту графу или вместо возраста 28 лет записывается 38 лет

Систематические ошибки могут быть преднамеренными и непреднамеренными Преднамеренные ошибки (сознательные, тенденциозные искажения) получаются в результате того, что опрашиваемый, зная действительное положение дела, сознательно сообщает неправильные данные Нередки случаи преднамеренного искажения в отчетах сведений об объеме выпущенной продукции, об остатках дефицитного сырья, материалов и т д. Непреднамеренные ошибки вызываются различными случайными причинами (например, небрежностью или невнимательностью регистратора, неисправностью измерительных приборов и т п )

Ошибки репрезентативности (представительности) свойственны несплошному наблюдению Они возникают в результате того, что состав отобранной для обследования части единиц совокупности недостаточно полно отображает состав всей изучаемой совокупности, хотя регистрация сведений по каждой отобранной для обследования единице была проведена точно Ошибки репрезентативности (так же, как и ошибки регистрации) могут быть случайными и систематическими.

Случайные ошибки репрезентативности — это отклонения, возникающие при несплошном наблюдении из-за того, что совокупность отобранных единиц наблюдения неполно воспроизводит всю совокупность в целом.

Систематические ошибки репрезентативности — это отклонения, возникающие вследствие нарушения принципов случайного отбора единиц изучаемой совокупности.

Для выявления и устранения допущенных при регистрации ошибок может применяться_счетный и логический контроль собранного материала.

Счетный контроль заключается в проверке точности арифметических расчетов, применявшихся при составлении отчетности или заполнении формуляров обследования.

Логический контроль заключается в проверке ответов на вопросы программы наблюдения путем их логического осмысления или путем сравнения полученных данных с другими источниками по этому же вопросу.

Примером логического сопоставления могут служить листы переписи населения. Например, в переписном листе двухлетний мальчик показан женатым, а девятилетний ребенок — грамотным. Ясно, что полученные ответы на вопросы неверны.

Источник

Ошибки в наблюдении и способы их преодоления.

Вероятность статистических данных — закон государственной статистики Обеспечивается она должным составлением программы и плана наблюдения, научной организацией сбора, обработки и анализа информации Как к тщательно не было организованное статистическое наблюдение, собранные материалы могут иметь разные по характеру и возникновением неточности: неполный охват единиц наблюдения, подлежащих рег ее; пропуски отдельных записей; ошибки отдельных записей и т.п. Если полноту охвата единиц наблюдения и пропуски отдельных показателей установить нетрудно, то найти допущенные погрешности единичных запись ей, так называемые ошибки наблюдения, дело не из легкиких.

Ошибки в процессе наблюдения приводят к снижению его точности

Точностью статистического наблюдения называют степень соответствия величины какого-либо показателя (признака), установленной с помощью наблюдения, действительной величине Она измеряется разницей или соотнонням этих величинын.

Разница между величиной какого-либо показателя, установленного путем наблюдения и настоящим его размером называютошибками статистического наблюдения Ошибки наблюдения разделяют на два вида: ошибки регистрации и ошибки репрезентативности

Ошибки регистрации возникают вследствие неправильного установления фактов или неправильного их записи в формуляр

Ошибки репрезентативности имеют место лишь при выборочном обследовании и возникают вследствие того, что выборочная совокупность недостаточно полно воспроизводит всю изучаемую совокупность Подробнее ошибки репрезентативности описаны в § 11.4.

Ошибки репрезентативности могут быть как при сплошном, так и при сплошные наблюдении Они могут быть преднамеренными и непреднамереннымиУмышленные ошибки являются следствием сознательного искажения действительности в сторону увеличения или уменьшения истинных размеров исследуемого признака

Непреднамеренные ошибки возникают независимо от желания лиц, сообщающих или регистрируют данные

Непреднамеренные ошибки регистрации могут иметь случайный или систематический характер

Случайные непреднамеренные ошибки регистрации — это ошибки, возникающие вследствие различных случайных причин: описка, оговорка и т др. Они приводят к отклонениям данных наблюдения от фактических размеров признаки с одинаковой вероятностью ю как в сторону увеличения, так и в сторону уменьшения данных При достаточно большом количестве единиц наблюдений случайные ошибки могут взаимно погашаться и не производить существенного влияния на результаты видеонаблюдениЭннння.

Систематические непреднамеренные ошибки регистрации возникают из определенных неслучайных причин и приводят к отклонениям данных наблюдения от фактических размеров признаки в сторону увеличения или уменьшения Причиной таких ошибок может быть несправнисво измерительных приборов, нечеткая формулировка вопросов, несовершенство статистического инструментария, склонность людей к округлению цифр и т иін.

Умышленные ошибки регистрации всегда имеют систематический характер

Логично завершается статистическое наблюдение приемом материалов исследования Когда материал статистического наблюдения получены полностью от всех единиц, подлежащих наблюдению, проверяют полноту (качество) заполнения бланков Если при приеме материала наблюдения выявлено незаполненные (или частично заполненные) бланки, значит при статистическом наблюдении пропущена единица сп выговор Поэтому ответственное лицо, принимая статистические формуляры (бланки) в первую очередь проверяет полноту их заполнения и в случае необходимости принимает меры для их исправленияня. .

Наряду с проверкой полноты заполнения бланков осуществляется контроль за достоверностью и правильностью ответов При приеме материалов наблюдения главное внимание уделяется правильности заполнения соответствующих бланков и проверке достоверности (точности) показательв.

Контроля за достоверностью статистических данных статистические органы уделяют особое внимание Такие функции (обязанности) государственная статистика выполняет в тесном контакте с органами контроля, прокуратуры и гром венных организациями.

С целью выявления и устранения допущенных при регистрации ошибок статистические органы осуществляют арифметический и логический контроль собранного материала

Арифметический контроль заключается в проверке точности арифметических подсчетов и расчетов: проверка итоговых показателей в документах, проверка правильности подсчетов процентов, средних величин и т др.

Логический контроль заключался в сопоставлении ответов на вопросы и выяснения их логической согласованности В процессе логического контроля могут быть установлены нереальные или малоправдоподибни ответа

Рассмотрим общие приемы логического контроля

1 Сопоставление ответов на различные взаимосвязанные вопросы в формулярах Например, запись в формуляре о том, что ребенок дошкольного возраста имеет среднее образование, является ошибочным

2 Сравнение записей в документе, проверяемого с аналогичными записями в других документах

3 Сопоставление отчетных показателей за смежные периоды

4 Применение метода балансовой согласованности показателей

часто используют такую ??балансовую равенство: наличие на начало периода плюс поступления минус выбытия равна наличии на конец отчетного периода

5 Проведение напрямую переписями контрольных проверок — сплошных или выборочных

Указанные приемы проверки статистических данных путем арифметического и логического контроля используют как при проверке материалов специально организованных статистических наблюдений, так и отчетности Можно утверждать, что арифметический контроль четко устанавливает наличие ошибки, а логический — в большинстве случаев лишь выявляет возможность ошибки При этом, если проведение арифметического контроля вы МАГАТЭ от статистика элементарной грамотности, то логический — может осуществляться только высококвалифицированными специалистамми.

Значительная вероятность статистических данных обусловлено действующей системой мер, направленных на уменьшение и избежание ошибок Среди них следует назвать следующие: качественный первичный учет, разработка научных рекомендаций ендаций по вопросам проверки достоверности данных; подбор квалифицированных кадров-статистиков, автоматизация статистических работ и т д.

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого.

Папиллярные узоры пальцев рук — маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ — конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой.

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰).

Источник

5. Ошибки статистического наблюдения

В процессе исследования явлений может возникать отклонение исчисленных показателей от их действительной величины, то есть могут возникать ошибки статистического наблюдения.

По источникам происхождения ошибки наблюдения можно подразделить на следующие:

непреднамеренные, которые в свою очередь делятся на:

Преднамеренные(сознательные, злостные) получаются в результате того, что сознательно сообщаются неправильные данные. Например, сокрытие фирмами прибыли от налогообложения, искажение сведений об объеме выпускаемой продукции, приписки и т. д.

Законом предусматривается применение экономических и административных мер к предприятиям и лицам за злостные ошибки (иногда и уголовная ответственность).

Непреднамеренные случайныеошибки чаще связаны с невнимательностью регистратора, небрежностью в заполнении документов, неточностью измерительных приборов, ошибками в ответах опрашиваемых.

Непреднамеренные систематическиеошибки возникают при округлении признака в большую или меньшую сторону, при использовании ЭВМ.

Ошибки репрезентативности(представительности) свойственны несплошному наблюдению, они возникают вследствие неправильного выбора единиц для обследования, нарушен принцип случайного отбора, и выборочная совокупность не полно характеризует генеральную.

Б) Способы предотвращения ошибок статистического наблюдения

Чтобы предупредить возникновение ошибок или уменьшить их размеры необходимо:

обеспечивать правильный подбор и подготовку кадров;

вести широкую разъяснительную работу, применять меры взыскания за искажение фактов;

проводить систематический контроль.

Контроль может быть: счетным и логическим.

Счетный контроль заключается в проверке точности арифметических расчетов.

Логический контроль проводится путем сопоставления полученных данных с известными признаками, логическое осмысление, сопоставление с данными за прошлый период.

Например, о заработной плате работников предприятия можно судить по отчету, по труду и по отчету о себестоимости продукции. Сведения о заработной плате должны быть одинаковыми, сопоставимыми (приведите примеры).

Источник

Ошибки статистического наблюдения и меры борьбы с ними

![]()

![]()

Одним из наиболее важных требований, предъявляемых к результатам статистического наблюдения, является их точность, под которой понимается мера соответствия статистических значений, полученных посредством статистического наблюдения, действительным его значениям. При этом чем ближе значения, полученные в результате наблюдения к фактическим значениям показателей, тем выше точность статистического наблюдения.

Расхождение (разность) между величиной показателя, установленной на основе статистического наблюдения, и действительной его величиной принято называть абсолютной ошибкой статистического наблюдения. Так, как эти ошибки могут быть обусловлены различными причинами, их подразделяют на два вида: случайные; систематические.

Случайные ошибки возникают вследствие различных случайных обстоятельств при проведении статистического наблюдения и, как правило, при достаточно большом числе наблюдений, в силу действия закона больших чисел, взаимно более или менее уравновешиваются (взаимно погашаются). При этом чем больше число наблюдений, тем полнее это взаимопогашение. Примером случайной ошибки может быть неточность, возникшая при случайной перестановке знаков в цифре. Допустим, действительное поголовье коров в сельскохозяйственной организации составляет 1566 голов, а в статистическом отчёте регистратор по невнимательности или рассеянности записал 1656 голов.

Систематические ошибки могут возникать под действием определённых причин. В каждом отдельном случае они действуют в одном и том же направлении и приводят к серьёзным искажениям общих результатов статистического наблюдения. Систематические ошибки допускаются, например, лицами, производящими измерения, в результате их недостаточной квалификации или по небрежности. Такие ошибки несложно распознать, так как результаты наблюдений, содержащих их, могут существенно отличаться от других аналогичных значений. Например, среди значений урожайности зерновых культур по всем сельскохозяйственным организациям района оказалась в одном из хозяйств цифра 102 ц/га, в то время как во всех остальных колебаниях урожайности составляют от 29 до 55 ц/га.

Систематические ошибки регистрации могут быть следствием преднамеренного искажения фактов, например, приписки в отчётных и других официальных документах. Так, в целях очковтирательства некоторые руководители, специалисты могут пойти на ухищрения, приписав в статотчёте незасеянные или неубранные площади. В условиях переходного периода многие предприниматели пытаются скрыть в отчётных документах часть своих доходов, чтобы уйти от законного налогообложения.

В целях сокращения ошибок до минимума обычно проводится логический и арифметический (счётный) контроль результатов наблюдения.

Логический контроль основан на сопоставлении ответов на взаимосвязанные вопросы статистического формуляра с целью выявления логически несопоставимых ответов. При этом устанавливается, имеется ли логическая увязка между отдельными ответами. Например, выявляется, насколько логически увязаны между собой ответы на вопросы о возрасте и семейном положении человека. В сельскохозяйственном производстве может быть допущена логическая ошибка, заключающаяся в том, что площадь посева и валовой сбор зерновых культур включают в группу кормовых.

Арифметический контроль – это проверка правильности арифметических результатов, содержащихся в статистическом формуляре. Например, в статотчёте показано, что общее поголовье крупно рогатого скота в сельскохозяйственной организации составляет 2000 голов, а в том числе по всем половозрастным группам поголовье почему-то получается 2200 голов, т.е. допущена арифметическая ошибка либо при подсчёте общего поголовья (2000), либо по отдельным половозрастным группам. В этом случае применение приёма арифметического контроля позволит исправить ошибку статистического наблюдения.

Источник

Министерство образования и науки Челябинской области

Государственное профессиональное бюджетное образовательное учреждение

«Южно-Уральский многопрофильный колледж»

МЕТОДИЧЕСКАЯ РАЗРАБОТКА УРОКА

по дисциплине «Статистика»

Разработчик: Н.П.Перемышнева

Челябинск 2015 г.

Тема урока: «Статистическое наблюдение. Обработка статистических данных»

Тип урока: Урок обобщения и систематизации знаний.

Вид урока: семинар, практическое занятие

Цели урока:

Обучающая цель:

-

рассмотреть развитие статистики как науки;

-

повторить основные этапы статистического исследования;

-

изучить типичные ошибки при проведении статистического наблюдения.

Развивающая цель:

-

развить навыки применения функций для расчета статистических величин, построения диаграмм;

-

выявить умение читать готовые диаграммы, извлекая из них нужную информацию.

Воспитательная цель:

-

воспитание творческой активности, дисциплинированности;

-

потребность в постоянном совершенствовании своих профессиональных знаний и умений.

Формируемые компетенции:

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

ОК 4. Осуществлять поиск, анализ и оценку информации, необходимой для постановки и решения профессиональных задач.

ОК 6. Работать в коллективе и команде, обеспечивать ее сплочение, эффективно общаться с коллегами, руководством, потребителями.

ОК 7. Брать на себя ответственность за работу членов команды, результат выполнения заданий.

Метод обучения:

словесный, наглядный, практический, исследовательский, программированный.

Форма учебной деятельности: словесно-наглядный.

Метод преподавания: Информационно – сообщающий, игровой.

Средства обучения: Персональный компьютер, мультимедийный комплекс, результаты исследования в графиках и диаграммах, тестовые задания, инструкционная карта, оценочная ведомость, карта рефлексии.

Ход урока

-

Организационный момент – 3 мин.

Приветствие. Проверка явки студентов. Проверка готовности к уроку.

-

Целевая установка – 2 мин.

Тема урока: «Статистическое наблюдение».

Сформулировать цели урока вместе со студентами.

Рассмотреть, как применяется статистическое наблюдение на практике.

-

Актуальность темы – 3 мин.

Жизнедеятельность общества свидетельствует о востребованности статистики, не только как надёжного первоисточника данных, но и мощного инструмента познания объективных закономерностей прошлого и будущего развития окружающего мира.

С помощью статистических методов можно доказать экономические предположения, проверить теоретические гипотезы, восстановить и пополнить существующие оценки, а также представить изучаемые явления в полном объёме накопленных знаний.

Нет другой отрасли современных знаний, которая решала бы эти вопросы более квалифицированно.

-

Итак, что же такое статистика и как она развивалась? На этот вопрос ответит студентка Кизатова Алия. Доклад сопровождается презентацией. Выступление студента с докладом – 10 мин.

Доклад «Возникновение статистики как науки»

Термин «статистика» произошел от латинского слова «статус» (status), что означает «состояние и положение вещей». Она зародилась как результат обобщения уже достаточно развитой статистической практики, вызванной потребностями развития общества.

В Китае более чем за две тысячи лет до нашей эры производились исчисления населения по полу и возрасту, а также собирались сведения о состоянии промышленности и сельского хозяйства. В Древнем Риме велась статистика численности населения и имущественного положения граждан. В Европе в конце IX в. проводились первые учетные операции: инвентаризация королевских имений, учет жителей, пригодных к военной службе.

Это и положило начало статистической практике.

Статистика как наука стала развиваться со второй половины ХVII в., когда в Европе сложились две основные школы: в Англии — математическая школа статистики, в Германии — описательная школа статистики.

Ярким представителем первой школы был Уильям Петти (1623-1687), который по праву считается основоположником статистической науки. Он впервые широко применил математику для экономического анализа. Он попытался построить таблицу смертности для стационарного населения.

Во второй половине XVII столетия в Германии возникла школа государствоведения. Ее основателем был немецкий ученый Генрих Конринг (1606-1681). Генрих Ахенваль (1719-1772) с 1746 г. впервые вначале в Марбургском, а затем в Геттингенском университете стал читать новую учебную дисциплину, которую он назвал статистикой.

Основной целью статистики они считали описание политического состояния и достопримечательностей государства, быт и нрав населения, естественные условия, климат, финансы, армия, где числовые характеристики были лишь частью предмета статистики.

Отечественная статистика прошла путь от описательной статистики до статистики как науки о «категорическом исчислении». Представителями описательной статистики были Иван Кириллович Кириллов (1689-1737) и Василий Никитич Татищев (1686-1750), Михаил Васильевич Ломоносов (1711-1765). Представителем науки о «категорическом исчислении» является Дмитрий Петрович Журавский (1810-1856).

Видные представители русской академической школы статистики Александр Александрович Чупров (1874-1926), Юлий Эдуардович Янсон (1835-1893), Александр Аркадьевич Кауфман (1874-1919) и другие оказали большое влияние не только на развитие статистической науки, но и на работу статистических органов, привлекая внимание российской общественности к изучению массовых явлений. Особенностью развития статистики в России было создание после отмены крепостного права земской статистики, которая отличалась высоким профессионализмом.

К концу ХIХ века Россия была признана одним из центров научной статистической мысли. Этому в значительной степени способствовали периодические издания: «Статистический журнал», «Вестник Императорского Русского Географического общества» и др.

С 1914 по 1919 г. регулярно издавался журнал «Статистический вестник», с 1919 по 1929 г. (возобновлен в 1949 г.) — «Вестник статистики», переименованный в 1995 г. в «Вопросы статистики».

Большим шагом вперед в развитии статистической науки послужило комплексное применение, наряду со статистическими, экономико-математических методов и широкое использование компьютерной техники в анализе социально-экономических явлений.

В настоящее время ведется работа по совершенствованию статистической методологии и переходу Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики.

Для того чтобы продолжить изучать тему «Статистическое наблюдение», давайте повторим основные понятия и составляющие этой темы.

-

Актуализация знаний: фронтальный опрос по теме – 12 мин.

-

Перечислите виды опросов?

Ответ: экспедиционный (изустный способ) – заключается в том, что специально выделенное лицо – регистратор (экспедитор) опрашивает обследуемое лицо и с его слов заполняет бланк обследования. При этом он одновременно контролирует правильность получаемых сведений.

анкетный способ – состоит в том, что разработанная анкета рассылается определенному кругу лиц и после заполнения возвращается статистическим органам. Способ основан на принципе добровольного заполнения специальных опросных бланков (анкет).

корреспондентский способ – заключается в том, что статистические и другие органы рассылают специально разработанные бланки и инструкции к их заполнению отдельными организациями или специально подобранным лицам, давшим согласие периодически заполнять их и присылать статистическому или другому органу в установленные сроки.

способ саморегистрации – состоит в том, что работники статистических органов раздают опросные бланки опрашиваемым лицам, инструктируют их, а затем собирают заполненные формуляры, контролируя корректность заполнения полученных сведений. Применяется при бюджетных обследованиях семей, некоторых переписях и т.п.

-

Чем отличается корреспондентский способ от экспедиционного способа?

Ответ: корреспондентский способ – заключается в том, что статистические и другие органы рассылают специально разработанные бланки и инструкции к их заполнению отдельными организациями или специально подобранным лицам, давшим согласие периодически заполнять их и присылать статистическому или другому органу в установленные сроки.

экспедиционный (изустный способ) – заключается в том, что специально выделенное лицо – регистратор (экспедитор) опрашивает обследуемое лицо и с его слов заполняет бланк обследования.

-

Какие вопросы включаются в план статистического наблюдения?

Ответ: программно-методологических и организационных вопросов.

-

Что включает в себя программно-методологическая часть наблюдения?

Ответ: цель и задач наблюдения; объект и единица, место наблюдения; программа наблюдения; выбор вида и способа наблюдения.

-

Какие ошибки могут возникать в процессе статистического наблюдения?

Ответ: преднамеренные; непреднамеренные, которые в сою очередь делятся на: случайные; систематические; репрезентативности (представительности).

Преднамеренные (сознательные, злостные) получаются в результате того, что сознательно сообщаются неправильные данные. Например, сокрытие фирмами прибыли от налогообложения, искажение сведений об объеме выпускаемой продукции, приписки и т. д.

Законом предусматривается применение экономических и административных мер к предприятиям и лицам за злостные ошибки (иногда и уголовная ответственность).

Непреднамеренные случайные ошибки чаще связаны с невнимательностью регистратора, небрежностью в заполнении документов, неточностью измерительных приборов, ошибками в ответах опрашиваемых.

Непреднамеренные систематические ошибки возникают при округлении признака в большую или меньшую сторону, при использовании ЭВМ.

Ошибки репрезентативности (представительности) свойственны несплошному наблюдению, они возникают вследствие неправильного выбора единиц для обследования, нарушен принцип случайного отбора, и выборочная совокупность не полно характеризует генеральную.

-

Перечислите способы предотвращения ошибок статистического наблюдения.

Ответ:

-

обеспечить правильный подбор и подготовку кадров;

-

вести широкую разъяснительную работу, применять меры взыскания за искажение фактов;

-

проводить систематический контроль.

-

Задание «Распределить профессии, специальности согласно типам профессий» – 5 мин.

Существует множество профессий различного типа, связанные со статистикой, которые связаны со статистикой. Это профессии типа:

-

«Человек – человек» (врач, учитель, психолог)

-

«Человек – техника» (столяр, металлург, инженер-механник, программист)

-

«Человек – природа» (семеновод, зоотехник, агроном)

-

«Человек – художественный образ» (артист, музыкант, дизайнер)

-

«Человек – знаковые системы». Остановимся подробнее именно на этом типе профессий. Здесь главный, ведущий предмет труда – условные знаки, цифры, коды, естественные или искусственные языки.

Современный человек погружен в мир знаков и знаковых систем: чертежи, схемы, карты, численные данные, таблицы, формулы – всё это неотъемлемые черты проявления современной цивилизации. Значит, нужны и соответствующие специалисты.

Специалисты, работающие со знаковыми системами, готовят и хранят информацию, анализируют её, создают теоретические основы для усовершенствования машин, механизмов, создают электронно-вычислительную технику.

С абстрактно-математическими системами работают математики, астрономы, химики, которые создают информацию. Накапливают, анализируют и обрабатывают информацию: учётчики, бухгалтеры, лаборанты, статисты.

Сегодня, для того чтобы быть конкурентоспособным на рынке труда, экономисту, финансисту, менеджеру необходимо владеть статистическими методами сбора, обработки и анализа данных.

7. Рассказ о проведенном исследовании. Объявление результатов исследования «Моя профессия – экономист» – 10 мин.

Сегодня мы живем в информационном обществе. И трудно найти сферу экономической и повседневной жизни людей, где бы ни применялась статистика.

Ведь без статистики немыслимо проведение исследований и подведение итогов.

Мы провели небольшое исследование на тему «Моя профессия – экономист», и сейчас послушаем о полученных результатах.

Анализ результатов статистического исследования

«Моя профессия – экономист»

Студентами была проведена исследовательская работа по теме «Моя профессия – экономист».

Эта тема является актуальной, так как в условиях высокоразвитой системы товарно-рыночных отношений и процветания различных форм бизнеса потребность в квалифицированных работниках, специализирующихся на выполнении бухгалтерского учёта, растёт с каждым днем. Важно отметить, что бухгалтер – это не просто сотрудник финансового отдела предприятия, это важнейший элемент контролирования правильности и материальной устойчивости всего механизма бизнеса.

Важнейшим этапом подготовки статистического наблюдения является разработка плана его проведения, который содержит формулировку и решение программно-методологических и организационных вопросов.

Программно-методологические вопросы

Целью наблюдения является – определить заинтересованность студентов в будущей специальности

Объектом наблюдения является – студенты колледжа

Место наблюдения – ГБПОУ «ЮУМК»

Единица наблюдения – 1-4 курсы

Единица совокупности – 124 человека

Программа статистического наблюдения:

-

Возраст опрашиваемых.

-

Пол опрашиваемых.

-

Нравится ли специальность «Экономика и бухгалтерский учет»?

-

Почему выбрали эту специальность?

-

Будете ли вы получать высшее образование?

-

Считаете ли вы перспективной специальность «Экономика и бухгалтерский учет»?

-

Собираетесь ли вы работать по специальности бухгалтер?

-

Хотели бы стать главным бухгалтером?

-

Ожидаемая зарплата в будущем?

-

Если да, то по этой же специальности?

Организационные вопросы

Время наблюдения:

-

сезон наблюдения – осень;

-

срок наблюдения – с 01.10.2015 г. по 06.10.2015 г.;

-

критический момент наблюдения – 0 часов 00 мин. 07.10.2015 г.

План исследовательской работы заключался в следующем:

-

разработать вопросы для анкеты;

-

провести анкетирование среди студентов;

-

обработать полученные данные при помощи электронной таблицы;

-

проанализировать результаты, представив их в форме диаграмм.

Анкетирование проводилось анонимно среди студентов с 1 по 4 курсы по специальности «Экономика и бухгалтерский учет (по отраслям)». Количество опрошенных 124 человека.

Результаты статистического наблюдения.

Возраст опрашиваемых от 15 до 20 лет.

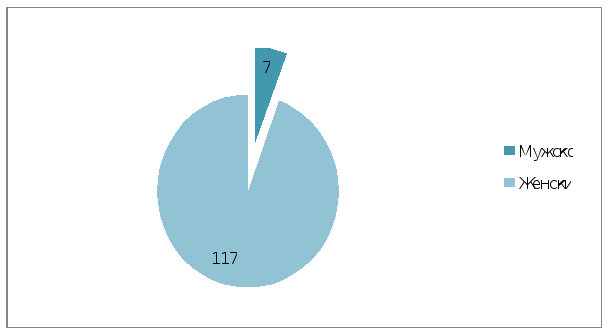

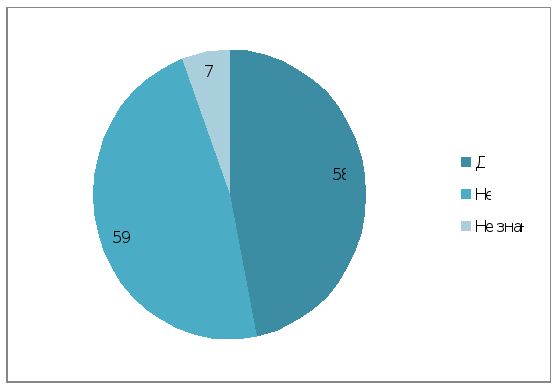

Из 124 человек 7 юношей и 117 девушек.

|

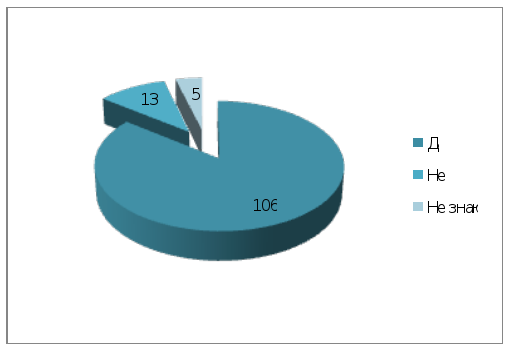

да – 106 чел., |

|

нет – 13 чел., |

|

не знаю – 5 чел. |

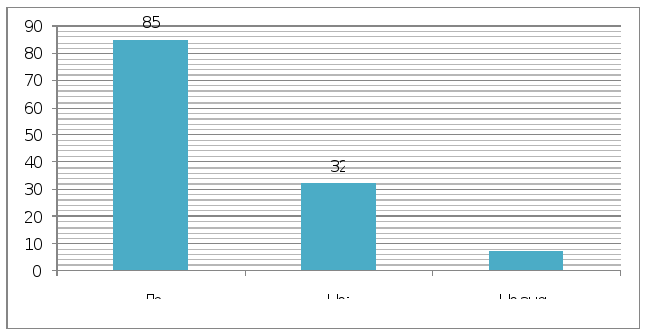

На вопрос нравится ли вам специальность «Экономика и бухгалтерский учет» мы получили следующие данные:

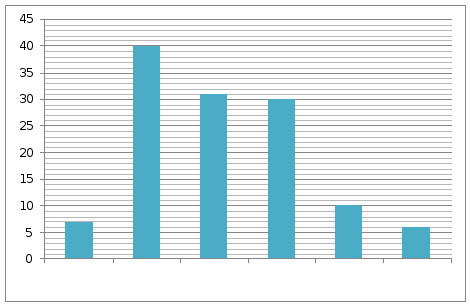

Следующая гистограмма показывает, чем студенты руководствовались при выборе специальности. Были предложены 4 варианта ответа.

Заставили родители – 16

Выбрал сам – 79

Кто-то из семьи бухгалтер – 15

Свой вариант ответа – 14

Свой вариант ответа включал следующее: случайно, не прошла по баллам в другой колледж, поступила на бюджет, интересно.

|

да – 115 чел., |

|

нет – 3 чел., |

|

не знаю – 6 чел. |

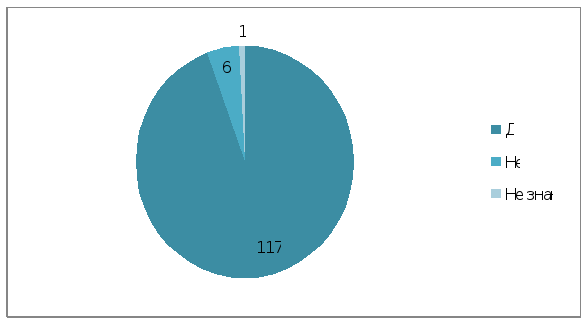

Также мы выяснили, планируют ли студенты получить высшее образование. Ответы мы получили следующие:

Продолжат обучение по этой же специальности – 58 чел.,

пойдут на другую специальность – 59 чел.,

не определились – 7 чел.

|

да – 117 чел., |

|

нет – 6 чел., |

|

не знаю – 1 чел. |

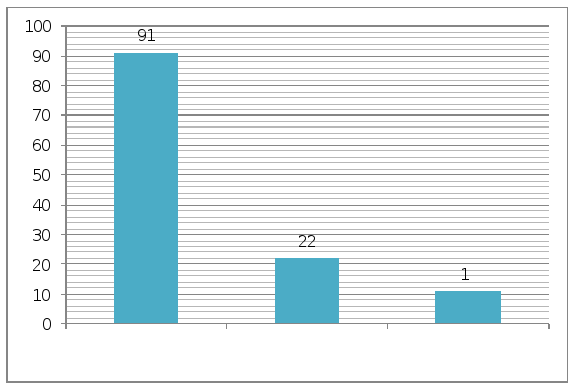

Мы выяснили, считают ли студенты перспективной специальность «Экономика и бухгалтерский учет (по отраслям)»:

По специальности собираются работать 91 чел.,

пойдут устраиваться на другую специальность – 22 чел.,

не определились с будущей работой – 11 чел.

Желание стать главным бухгалтером изъявили – 85 чел.,

не собираются идти по карьерной лестнице 32 чел.,

не определились – 7 чел.

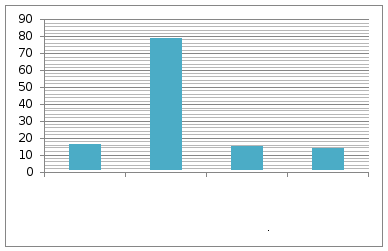

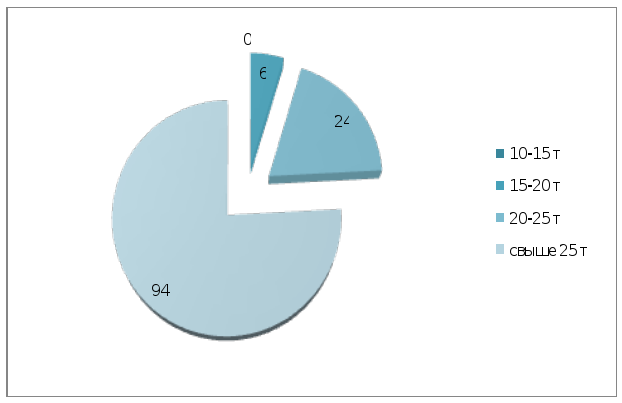

По результатам опроса была выявлена ожидаемая заработная плата в будущем.

Заработную плату в размере 10-15 тыс.руб. никто не выбрал;

Зарплата в пределах 15-20 тыс.руб. выбрали 6 чел.,

20-25 тыс.руб. – 24 чел.; больше всего выбрали зарплату свыше 25 тыс.чел.

Вывод: По результатам проведенного исследования можно сделать вывод о том, что большинство студентов поступили на специальность «Экономика и бухгалтерский учет (по отраслям)» целенаправленно и осознанно, так как считают профессию экономист перспективной и хорошо оплачиваемой. Почти все студенты собираются продолжить обучение в высшем учебном заведении. Большинство опрашиваемых в перспективе хотят стать главными бухгалтерами.

8. Тестирование – 10 мин.

Для закрепления полученных знаний проведем тестирование по пройденной теме.

I вариант

1. Статистическая отчетность – это:

а) вид статистического наблюдения;

б) организационная форма статистического наблюдения;

в) форма статистического наблюдения.

2. Инструментарий статистического наблюдения содержит:

а) инструкцию;

б) формуляр;

в) инструкцию и формуляр;

г) макет разработочных таблиц;

д) нет точного ответа.

3. Программа статистического наблюдения включает:

а) время наблюдения;

б) критический момент;

в) способ и метод наблюдения;

г) перечень вопросов.

4. Ошибки статистического наблюдения бывают:

а) только случайные;

б) случайные и систематические;

в) только ошибки репрезентативности.

5. Монографическое обследование предполагает, что обследованию подвергаются:

а) все без исключения единицы совокупности;

б) самые существенные, наиболее крупные единицы совокупности, имеющие по основному признаку наибольший удельный вес в совокупности;

в) отдельные единицы совокупности, представители новых типов явлений.

6. Ошибки регистрации возникают:

а) только при сплошном наблюдении;

б) только при несплошном наблюдении;

в) как при сплошном, так и при несплошном наблюдении.

7. Перепись населения России – это:

а) единовременное, специально организованное, сплошное наблюдение;

б) периодическое, специально организованное, сплошное наблюдение;

в) периодическое, регистровое, сплошное наблюдение;

г) периодическое, специально организованное, несплошное наблюдение.

II вариант

1. Срок статистического наблюдения – это время, в течение которого:

а) заполняются статистические формуляры;

б) обучается кадровый состав для проведения наблюдения;

в) обрабатывается полученный в ходе наблюдения материал.

2. Опрос предполагает использование в качестве источника информации:

а) различные документы;

б) слова респондентов;

в) штат добровольных корреспондентов;

г) анкеты.

3. При методе основного массива обследованию подвергаются:

а) все единицы совокупности;

б) самые существенные, наиболее крупные единицы совокупности, имеющие по основному признаку наибольший удельный вес в совокупности;

в) самые существенные, наиболее мелкие единицы совокупности, имеющие по основному признаку наименьший удельный вес в совокупности;

г) отдельные единицы совокупности, представители новых типов явлений.

4. Расхождение между зафиксированными и действительными значениями изучаемых величин называется:

а) ошибкой наблюдения;

б) ошибкой регистрации;

в) ошибкой репрезентативности.

5. Ошибки репрезентативности возникают:

а) только при сплошном наблюдении;

б) только при несплошном наблюдении;

в) как при сплошном, так и при несплошном наблюдении.

6. Регистрация фактов проводится регулярно, через определенные промежутки времени или по мере необходимости – это:

а) прерывное наблюдение;

б) текущее наблюдение;

в) периодическое наблюдение.

7. Инвентаризация основных средств на предприятии – это:

а) текущее наблюдение;

б) периодическое наблюдение;

в) единовременное обследование.

9. Подведение итогов урока (рефлексивная часть учебного занятия) – 5 мин.

Цель урока достигнута. Мы рассмотрели основные определения. Виды и формы исследования. Выяснили причины возникновения ошибок при регистрации данных, а также меры по их предотвращению.

Необходимо оценить работу группы. Студенты проявили инициативу в выборе объекта исследования, в составлении программы наблюдения, активно участвовали в организационном процессе, сборе статистической информации.

Отметить активных студентов в процессе организации статистического наблюдения.

10. Выставление отметок – 8 мин.

Выставление отметок производится на основе оценочной ведомости. Руководитель исследовательской группы должен оценить работу каждого участника в команде (Приложение А).

11. Рефлексия (обратная связь) – 10 мин.

Для того чтобы определить насколько понятно, продуктивно и интересно прошел урок, я предлагаю студентам ответить на несколько вопросов. Затем идет обсуждение результатов работы по карте «Мои достижения на уроке» (Приложение Б). Благодаря ответам студентов, я смогу определить каким моментам стоит больше уделить внимание, а каким меньше. Что получилось, не получилось, что вызвало затруднение.

Продолжите фразу:

Самым интересным оказалось ____________

Наиболее полезным оказалось ____________

Я хорошо знаю ________________________

Я плохо знаю __________________________

Хотелось бы изучить лучше ______________

12. Домашнее задание – 1 мин.

Провести собственное статистическое наблюдение. Составить программно-методологическую и организационную часть. Провести опрос или анкетирование. По результатам исследования сделать выводы, предложить рекомендации по улучшению показателей и оформить в виде презентации.

Приложение А

Оценочная ведомость исследовательской группы

Руководитель исследовательской группы ______________________________

|

ФИО участника |

Уровень компетенции: |

Оценка |

Самооценка |

||||

|

Теорети-ческие знания |

Практи-ческие навыки |

Самостоятель-ность |

Способность работать в команде |

Итого баллов |

|||

|

1. |

|||||||

|

2. |

|||||||

|

3. |

|||||||

|

4. |

|||||||

|

5. |

|||||||

|

6. |

Примечание: Каждый показатель оценивается по пятибалльной шкале.

Количество баллов и оценка:

-

20 – 18 баллов – «5»;

-

17 – 15 баллов – «4»;

-

14 – 11 баллов – «3»;

-

10 – 8 баллов – «2».

Приложение Б

Карта рефлексии

«Мои достижения на уроке»

ФИО студента______________________________________________________

|

Самым интересным оказалось |

Самым неинтересным оказалось |

|

Наиболее полезным оказалось |

Наименее полезным оказалось |

|

Я хорошо знаю |

Я плохо знаю |

|

Хотелось бы изучить лучше |

Общая оценка урока |

ТЕХНОЛОГИЧЕСКАЯ КАРТА УРОКА

|

Элементы структуры урока / время (мин) |

Деятельность преподавателя |

Деятельность студентов |

|

||

|

Организационный момент (2-3 мин) |

1. Приветствует |

1. Приветствуют |

|

Целевая установка (3-5 мин) |

1. Тема урока: «Статистическое наблюдение. Обработка статистических данных»

|

1. Воспринимают и записывают тему |

|

Актуальность темы (3 мин) |

Жизнедеятельность общества свидетельствует о востребованности статистики, не только как надёжного первоисточника данных, но и мощного инструмента познания объективных закономерностей прошлого и будущего развития окружающего мира. С помощью статистических методов можно доказать экономические предположения, проверить теоретические гипотезы, восстановить и пополнить существующие оценки, а также представить изучаемые явления в полном объёме накопленных знаний. |

Воспринимают, ведут записи в конспектах |

|

Выступление студента с докладом (10 мин) |

Доклад на тему «Возникновение статистики как науки». |

1. Краткий конспект основных моментов выступления |

|

Актуализация опорных знаний (12 мин) |

1. Опрашивает обучающихся |

Отвечают на вопросы, выполняют практические задания |

|

||

|

Задание для студентов (5 мин) |

«Распределить профессии, специальности согласно типам профессий» Существует множество профессий различного типа, связанные со статистикой, которые связаны со статистикой. Это профессии типа: «Человек – человек»; «Человек – техника»; «Человек природа»; «Человек – художественный образ»; «Человек – знаковые системы». |

Отвечают на вопросы |

|

Статистическое исследование (10 мин) |

Рассказ о проведенном исследовании. Объявление результатов исследования «Моя профессия – экономист». |

Воспринимают, ведут записи в конспектах. |

|

Закрепление и применение знаний (10 мин) |

Для закрепления полученных знаний проведем тестирование по пройденной теме. |

Выполняют задание |

(2-3 мин) |

1. Подведение итогов. |

1. Проводят само и взаимоконтроль |

|

Подведение итогов урока (рефлексивная часть учебного занятия) (5 мин) |

Подводит итоги. Необходимо оценить работу группы. Отметить активных студентов в процессе организации проведения статистического наблюдения. |

Слушают |

|

Выставление отметок (5 мин) |

Выставление отметок производится на основе оценочной ведомости. Руководитель исследовательской группы должен оценить работу каждого участника в команде. |

|

|

Рефлексия (обратная связь) (10 мин) |

Преподаватель предлагает студентам оценить себя, свою работу по поставленным целям. Обсуждение результатов работы по карте «Мои достижения на уроке» |

Заполняют карту рефлексии. Высказывают свою точку зрения, оценивают себя. |

|

Выдача домашнего задания (5 мин) |

Провести собственное статистическое наблюдение. Составить программно-методологическую и организационную часть. Провести опрос или анкетирование. По результатам исследования сделать выводы, предложить рекомендации по улучшению показателей и оформить в виде презентации. |

Обсуждение домашнего задания. |

11. Ошибки статистического наблюдения и контроль материалов наблюдения

Важнейшей задачей статистического наблюдения является достоверность и точность собираемой статистической информации.

Любое статистическое наблюдение предполагает получение данных, которые будут полно и точно отражать действительность.

В процессе проведения статистического наблюдения могут возникать погрешности, которые приводят к снижению достоверности статистического наблюдения.

Основное требование, которое предъяввляется к статистическому наблюдению – это точность статистических данных.

Точность – это уровень соответствия значения какого-либо признака или показателя, который был получен вследствие статистического наблюдения, действительному его значению. В процессе подготовки и проведения статистического исследования, чтобы предупредить возможность появления отклонений или разности между исчисленными показателями, нужно предусмотреть и осуществить ряд мероприятий. Если же такие отклонения возникли, их называют ошибками статистического наблюдения.

Материалы, собранные в результате наблюдения, подвергаются всесторонней проверке и контролю. Они проверяются с точки зрения полноты охвата всех единиц совокупности наблюдения и правильности заполнения документов и в порядке логического и арифметического контроля.

Ошибки статистического наблюдения – это ошибки репрезентативности и ошибки регистрации.

Ошибки репрезентативности показывают, в какой степени выборочная совокупность представляет генеральную совокупность. Эти ошибки возникают потому, что наблюдению подвергается только часть единиц изучаемой совокупности, и сведения эти не могут абсолютно точно отобразить свойства всей массы явлений совокупности.

Возникающие в результате неправильного установления фактов ошибки регистрации можно подразделить на:

1) случайные – это ошибки, которые могут дать искажения как в одну, так и в другую сторону;

2) систематические ошибки, возникающие вследствие нарушения принципов непреднамеренного отбора единиц изучаемой совокупности. Систематические ошибки опасны, потому что они влияют на полученные итоговые показатели;

3) преднамеренные ошибки возникают вследствие умышленного искажения фактов.

Для обеспечения достоверности данных статистического наблюдения предусматривают проверку их качества с точки зрения полноты охвата изучаемого объекта статистическим наблюдением, качества и др.

Проверка данных статистического наблюдения на достоверность – это проведение логического, арифметического и синтаксического контроля.

Данный текст является ознакомительным фрагментом.

Читайте также

7. Виды и способы статистического наблюдения

7. Виды и способы статистического наблюдения

Статистическое наблюдение представляет собой процесс, который с точки зрения его организации может иметь разнообразные способы, формы и виды проведения. Задачей общей теории статистики явля–ется определение сущности

8. Способы статистического наблюдения

8. Способы статистического наблюдения

Способами получения статистической информа–ции являются документальный способ наблюдения; способ непосредственного наблюдения: опрос.Документальное наблюдение основано на исполь–зовании в качестве источника информации данных

9. Формы статистического наблюдения

9. Формы статистического наблюдения

В теории статистики рассматриваются и формы статистического наблюдения: отчетность; специально организованное статистическое наблюдение; реги–стры.Статистическая отчетность – основная форма статистического наблюдения, которая

10. Программно-методологические вопросы статистического наблюдения

10. Программно-методологические вопросы статистического наблюдения

Одной из важнейших задач, которую необходи–мо решить при подготовке статистического наблюде–ния, является определение цели, объекта и единицы наблюдения.Целью практически любого статистического

2. Виды и способы статистического наблюдения

2. Виды и способы статистического наблюдения

Статистическое наблюдение представляет собой процесс, который с точки зрения его организации может иметь разнообразные способы, формы и виды проведения. Задачей общей теории статистики является определение сущности

3. Программно-методологические вопросы статистического наблюдения

3. Программно-методологические вопросы статистического наблюдения

Одной из важнейших задач, которую необходимо решить при подготовке статистического наблюдения, является определение цели, объекта и единицы наблюдения.Целью практически любого статистического

6. Организация статистического наблюдения

6. Организация статистического наблюдения

Начальным этапом статистического исследования является статистическое наблюдение.В процессе статистического наблюдения формируется оснавная информация, которая является основной для статистического

7. Формы статистического наблюдения

7. Формы статистического наблюдения

Статистическое наблюдение различается по организационным формам, видам, источникам сведений и способам их собирания.К основным организационным формам статистического наблюдения относят: отчетность и специально организованное

8. Виды и способы статистического наблюдения

8. Виды и способы статистического наблюдения

Рассмотрим следующие виды статистического наблюдения:1) если обследованию подвергается абсолютно все единицы изучаемой совокупности явлений и процессов, то это сплошное статистическое наблюдение;2) если обследованию

10. Организационные вопросы статистического наблюдения

10. Организационные вопросы статистического наблюдения

Для успешной подготовки и проведения статистического наблюдения необходимо решить про-грамно – методологические, организационные вопросы для реализации которых нужно составить организационный план

11. Ошибки статистического наблюдения и контроль материалов наблюдения

11. Ошибки статистического наблюдения и контроль материалов наблюдения

Важнейшей задачей статистического наблюдения является достоверность и точность собираемой статистической информации.Любое статистическое наблюдение предполагает получение данных, которые будут

13. Пути совершенствования статистического наблюдения

13. Пути совершенствования статистического наблюдения

Всестороннее исследование происходящих в обществе преобразований, экономических и социальных процессов методом научно обоснованной системы показателей, обобщение и прогнозирование путей развития хозяйств,

1. Организация статистического наблюдения

1. Организация статистического наблюдения

Статистическое наблюдение – это организованная работа по сбору первичных сведений об изучаемых массовых явлениях и процессах общественной жизни. Статистическое наблюдение проводится организованно и по заранее разработанным

3. Программно–методологические вопросы статистического наблюдения

3. Программно–методологические вопросы статистического наблюдения

Разработка плана проведения статистического наблюдения является важнейшим этапом подготовки статистического наблюдения. План должен содержать формулировку и решение организационных вопросов, таких

4. Организационные вопросы статистического наблюдения

4. Организационные вопросы статистического наблюдения

Организационный план – это документ, в нем должны быть отражены важнейшие вопросы по организации и проведению предстоящих мероприятий. Он составляется для того, чтобы успешно проводить статистические наблюдения. В

8. Пути совершенствования статистического наблюдения

8. Пути совершенствования статистического наблюдения

Всестороннее исследование происходящих в обществе преобразований, экономических и социальных процессов методом научно обоснованной системы показателей, обобщение и прогнозирование путей развития хозяйств,

а) Виды ошибок

В процессе исследования явлений может

возникать отклонение исчисленных

показателей от их действительной

величины, то есть могут возникать ошибки

статистического наблюдения.

По источникам происхождения ошибки

наблюдения можно подразделить на

следующие:

-

преднамеренные;

-

непреднамеренные,

которые в свою очередь делятся на:

-

случайные;

-

систематические;

-

репрезентативности

(представительности).

Преднамеренные(сознательные, злостные) получаются в

результате того, что сознательно