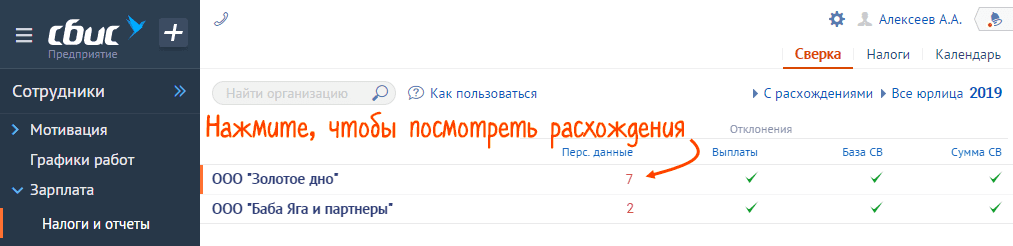

Сверка сотрудников — сдавайте РСВ с первого раза!

Пока контрольные соотношения в расчете по страховым взносам не сойдутся «копейка в копейку», налоговая будет считать ваш отчет непредставленным и присылать отказы.

СБИС избавит вас от утомительного «вылавливания» ошибок. Еще до отправки проверит РСВ по алгоритмам госорганов и покажет, что и на сколько не сошлось с точностью до сотрудника.

Что и как сверяем

-

РСВ, СЗВ-М и СЗВ-СТАЖ — совпадает ли количество сотрудников и персональные данные -

РСВ — правильно ли рассчитаны суммы и сходятся ли данные между разделами

Покажем расхождения по сотрудникам и убережем от штрафа

Забыли сотрудника в отчете — получили штраф. Если у вас не одна сотня работников, ошибиться легко — сотрудники меняют фамилии, вы отправляете корректировки. И вот уже непонятно, какой список отражается в базе госорганов. СБИС наведет порядок:

-

Сравнит 3 отчета — СЗВ-М, РСВ и СЗВ-СТАЖ с учетом корректировок -

Покажет «забытых» и «лишних» — тех, кто есть в РСВ, но нет в СЗВ-М, и наоборот -

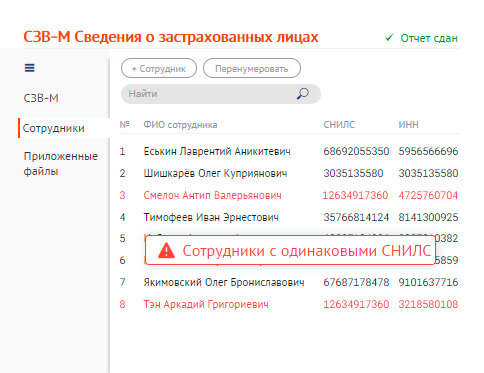

Найдет «дубли» — сотрудников с одинаковыми СНИЛС, но разными фамилиями

Проверим РСВ по полной

Посмотрим «сверху»

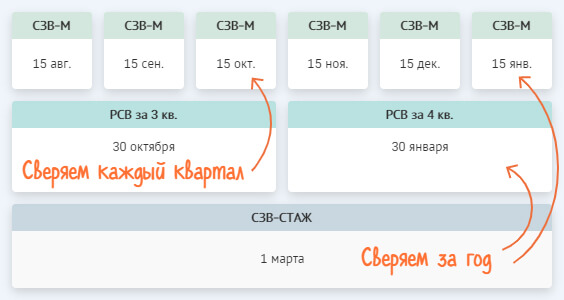

СБИС соберет все отчеты за год — сразу видно, откуда началась ошибка и на какие периоды повлияла. Проверит базы и расчет страховых взносов нарастающим итогом, цветом выделит расхождения. Если у вас несколько организаций — СБИС покажет состояние по всем.

«Заглянем» внутрь квартала

По каждому сотруднику СБИС проверит превышение базы и правильность расчета взносов в каждом месяце. Если в вашем отчете 1000 сотрудников, сверка покажет вам только 5, по кому есть ошибки.

Показали ошибку — покажем, где и как исправить

СБИС не просто выделит красным неправильную сумму выплат, базы или взносов — по клику на нее даст краткую и понятную подсказку, как убрать ошибку, и ссылку на раздел расчета, где поправить.

Запуск сверки

Сверка выполняется автоматически при переходе в раздел «Сотрудники/Зарплата/Налоги и отчеты» на вкладку «Сверка». Результат формируется на основе созданных отчетов РСВ, СЗВ-М и СЗВ-СТАЖ начиная с 2018 года.

При внесении изменений в отчеты данные сверки обновятся.

Результат сверки

Рассмотрим результаты сверки и способы их исправления по трем моментам:

-

Персональный данные -

Суммы РСВ -

Отчеты

Персональные данные

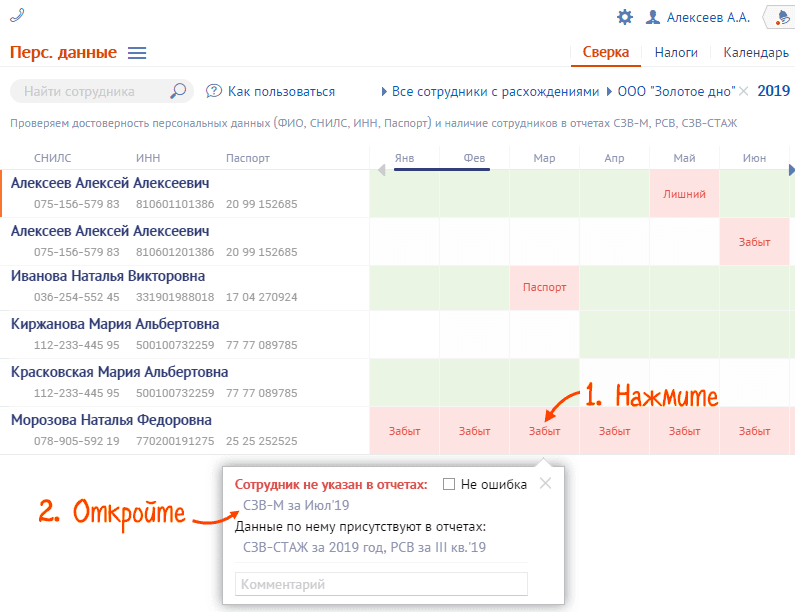

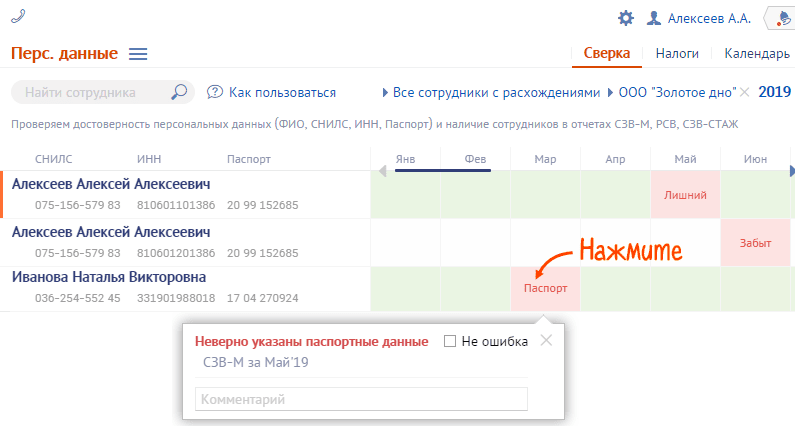

В блоке «Персональные данные» проверяется, все ли сотрудники попали в отчет, а также корректность личных данных (ФИО, СНИЛС, ИНН, документ, удостоверяющий личность, дата рождения и пол) и периоды работы.

Если по сотруднику нет ошибок за указанный период — ячейка выделена зеленым; сотрудника нет ни в одном из отчетов — белым; есть ошибки — красным.

Чтобы посмотреть причину ошибки, нажмите ячейку. Откройте отчет и внесите исправления.

Как исправить?

Как исправить некорректные персональные данные

Отредактируйте карточку сотрудника и исправьте сведения в отчете. Если отчет был отправлен, сформируйте корректировки:

-

РСВ

Если ошибка в ФИО или СНИЛС — в разделе 3 добавьте сотрудника с неверными реквизитами и нулевыми суммами выплат (номер корректировки на 1 больше, чем в предыдущем отчете) и сотрудника с правильными реквизитами и суммами выплат (номер корректировки 0).

Ошибка в других реквизитах — в разделе 3 у сотрудника укажите правильные данные и номер корректировки на 1 больше, чем в предыдущем отчете.

-

СЗВ-М или СЗВ-СТАЖ — создайте отчет с типом «Дополняющая».

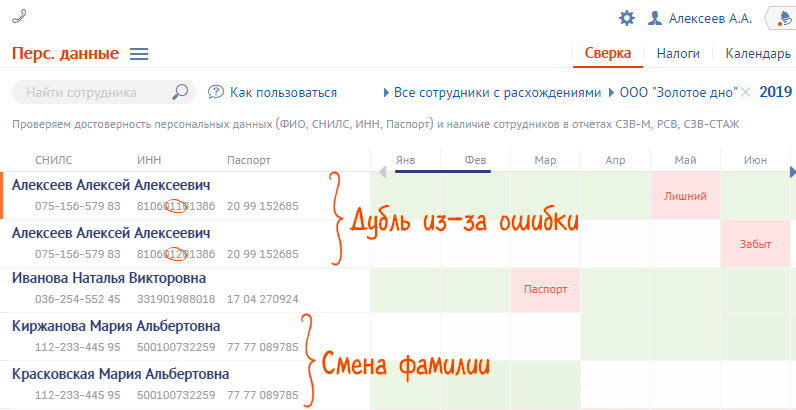

Как исправить совпадающие персональные данные сотрудников

Если предупреждение связано с ошибками в учетной системе, исправьте их так же, как некорректные персональные данные.

При смене фамилии сотрудника в сверке будет видно «границу»: период, до которого в отчетности указывалась одна фамилия, а после — другая (в нашем примере до марта — Киржанова, после — Красковская). Это не является ошибкой, исправления не требуются.

Если по такому сотруднику нужно сделать корректировку за предыдущие периоды:

-

в РСВ нужно указывать фамилию, которая была актуальна на момент отправки первичного отчета (в нашем примере в корректирующем РСВ за 1 квартал нужно указать фамилию Киржанова, за 2 квартал — Красковская); -

в отчетах ПФ — актуальные данные (Красковская).

Как исправить «лишних» сотрудников

Удалите работников, которые не должны были попасть в отчет (например, уволенные), измените количество застрахованных лиц и пересчитайте итоговые суммы в РСВ. Если отчет был отправлен, сформируйте корректировки:

-

РСВ — в разделе 3 укажите сотрудника с неверными данными (номер корректировки на 1 больше, чем в предыдущем отчете, и нулевые значения суммы выплат); -

СЗВ-М или СЗВ-СТАЖ с типом «Отменяющая».

Расхождение данных между СЗВ-М и РСВ также могут возникать из-за выплат уволенному сотруднику после прекращения трудового договора (например, годовая премия). В этом случае расхождение не считается ошибкой. Бывший работник должен быть указан в РСВ, но не указан в СЗВ-М за тот же период.

Как исправить «забытых» сотрудников

Добавьте сотрудника в нужную форму. Если отчет был отправлен, сформируйте корректировки:

-

РСВ — добавьте сотрудника в разделе 3, пересчитайте итоговые суммы в разделе 1 и измените количество застрахованных лиц; -

СЗВ-М или СЗВ-СТАЖ с типом «Дополняющая».

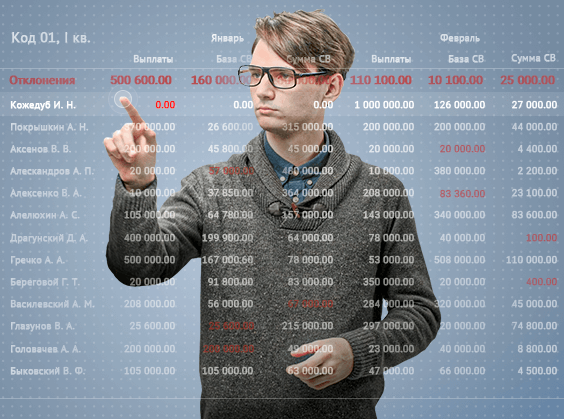

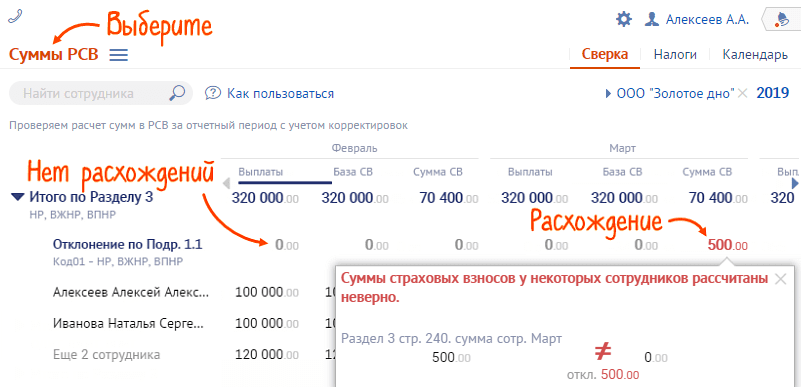

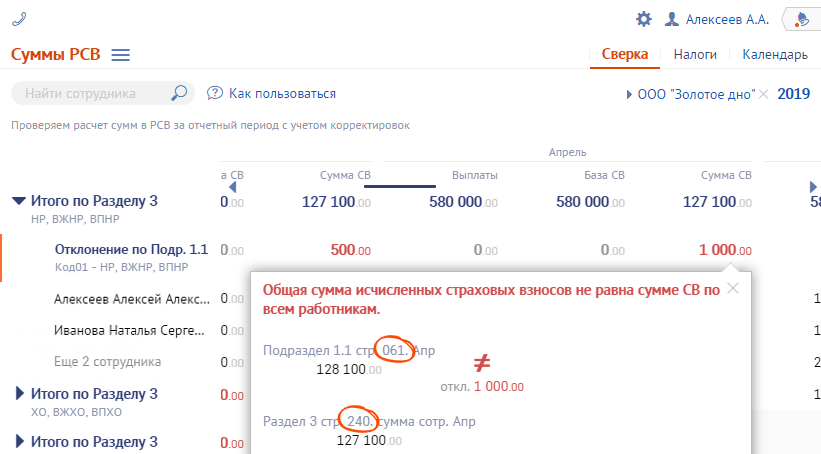

Суммы РСВ

В блоке «Суммы РСВ» сверяются данные только по РСВ. Они сгруппированы по кодам тарифов. В строке «Отклонение по Подр. 1.1» указана разница между итоговыми суммами Раздела 3 и Подраздела 1.1.

Сумма выделена серым — расхождений нет, красным — есть ошибки.

Сотрудники отображаются только в том случае, если их данные могли привести к расхождениям, остальные скрыты в «Еще … сотрудников».

Если расхождений в суммах РСВ нет, но ФНС отказывает в приеме отчета, сначала исправьте ошибки на вкладке «Перс. данные», а затем вернитесь к сверке показателей РСВ.

Как исправить?

Как исправить отклонение сумм Подраздела 1.1 и Раздела 3

Причина 1. Ошибки в вычислениях

В отчете проверьте и исправьте данные по сотрудникам в разделе 3 за месяц, который указан в ошибке. Затем пересчитайте итоговые суммы за три месяца в подразделе 1.1. Более подробную информацию по заполнению формы вы можете найти в справке.

Если отчет уже был отправлен, сформируйте корректировку и включите в нее разделы, в которые вносились изменения.

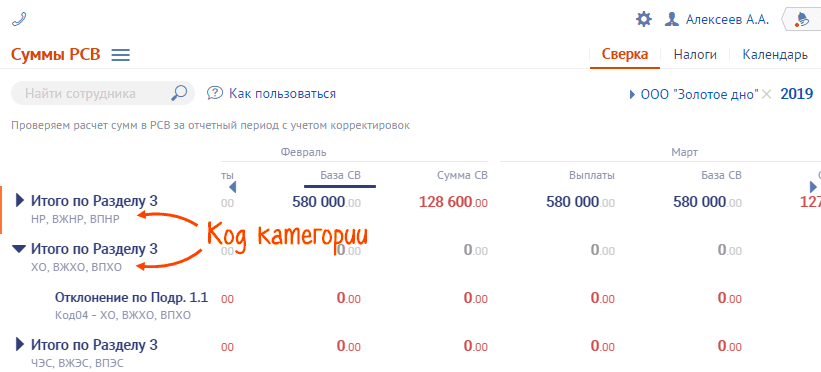

Причина 2. Неверно указан код тарифа/категории

Если у вас есть сотрудники с разными кодами категории, в сверке появятся несколько строк «Итого по разделу 3». Для кода категорий НР, ВЖНР и ВПНР используется один подраздел 1.1 с одним из кодов категорий (01, 02, 03). Это не является ошибкой.

В отчете проверьте код категории сотрудников в разделе 3 и подразделе 1.1. Если:

-

Указаны неверные коды категории сотрудников Исправьте их в разделе 3. Затем перенесите итоговые суммы в подраздел 1.1 с правильным кодом тарифа (Если подраздела нет — добавьте его, если сформировался лишний — удалите). -

Добавлен лишний подраздел 1.1 Перенесите данные в правильный подраздел 1.1 и удалите ненужный. -

Нет подраздела 1.1 или указан неверный код тарифа Исправьте код тарифа или добавьте подраздел и перенесите в него суммы по сотрудникам.

Если отчет уже был отправлен, сформируйте корректировку. Включите в нее раздел 1 и сотрудников, по которым вносились изменения (укажите у них номер корректировки). Если в разделе 3 изменений нет, в состав корректировки его включать не нужно.

Как исправить ошибки в суммах, указанных нарастающим итогом

Такие ошибки могут возникнуть после исправления ошибок внутри квартала.

Последовательно исправьте суммы в подразделе 1.1 (графы 1) во всех периодах расчета. Если отчеты были отправлены, сформируйте корректировки. Каждый последующий корректирующий отчет можно отправлять только после того, как будет принят предыдущий. Например, если ошибка возникла в отчете за 1 квартал, сначала отправьте корректировку по нему, затем корректировку за 2 квартал и т.д.

Отчеты

В блоке «Отчеты» отображается список форм, на основании которых строилась сверка.

Перед отправкой нового отчета убедитесь, что формы за предыдущие периоды и их корректировки приняты.

Отправим материал Вам на почту

ФНС обнаружил, что в РСВ неверные персональные данные. Что делать?

Разъяснения по этому вопросу дала Федеральная налоговая служба в письме № ГД-4-11/22115 от 31 октября 2017 года.

Неверными в расчёте по страховым взносам (РСВ) могут быть ФИО сотрудника или СНИЛС. При этом, ИФНС не в праве штрафовать за несоответствия в РСВ, если вы направите корректные данные в установленный срок.

Чтобы избежать штрафа за предоставление неверных идентифицирующих данных, налогоплательщику полагается в течение пяти дней за получением уведомления направить расчёт, с верной информацией. Это уведомление поступает на следующий день после расчётного, если вы подавали РСВ в электронной форме. Только при таких условиях датой предоставления расчёта будет указана дата, когда расчёт был подан с несоответствиями – то есть расчёт не будет считаться полученным с опозданием.

Если вы подаёте расчёт на бумажном носителе, то уведомление о неверном расчёте придёт к вам в течение 10 дней, и в такой же срок вы должны направить скорректированный расчёт.

Напомним, что с 2017 года организации и индивидуальные предприниматели с сотрудниками должны предоставлять в ИФНС обновлённую форму РСВ, которая заменила 2 расчёта: 4-ФСС и РСВ-1. Согласно статье 431 Налогового кодекса Российской Федерации налогоплательщику требуется предоставить РСВ до тридцатого числа месяца, наступившего за отчётным.

Упростить заполнение, сверку и подачу отчётности контролирующим органам – в том числе расчёт по страховым взносам – позволяет система СБИС Электронная Отчетность.

Персонифицированные данные о работниках в форме РСВ находятся в третьем разделе расчёта. В него вносится информация обо всех застрахованных лицах, в том числе уволенных сотрудниках, и в нём должна содержаться информацию о начислениях за предыдущие 3 месяца.

Всего обязательных частей расчёта 6, среди них:

- Титульный лист,

- Раздел 1, в котором указываются сводные данные о страховых взносах,

- Подраздел 1.1 приложения № 1 раздела 1 – расчет пенсионных взносов,

- Подраздел 1.2 приложения № 1 раздела 1 – расчет взносов ОМС,

- Приложение № 2 раздела 1 – расчет взносов по соцстрахованию на случай временной нетрудоспособности и в связи с материнством,

- Раздел 3 – персонифицированные сведения о застрахованных лицах – о котором и идёт речь в статье.

Все другие части расчёта заполняются только при наличии сведений для них.

Во избежание ошибок в РСВ в части персональных данных, рекомендуется перед сдачей расчёта в инспекцию проверить данные о застрахованных лицах с данными в отчёте формы СЗВ-М, которая подаётся в ПФР раньше интересующего нас расчёта.

Таблица предоставления расчёта по страховым взносам в 2018 году:

| Расчет по страховым взносам | За какой период | Когда сдавать |

|---|---|---|

| За I квартал 2018 года | Не позднее 03.05.2018 | |

| За I полугодие 2018 года | Не позднее 30.07.2018 | |

| За 9 месяцев 2018 года | Не позднее 30.10.2018 |

СБИС Электронная Отчетность всегда напомнит вам, когда сдавать отчётность, проверит её на ошибки и поможет отправить её в надзорные органы. Звоните нашим специалистам – они расскажут о всех возможностях системы!

Оставьте заявку и получите бесплатную консультацию уже сегодня!

Статьи по теме

7 мин

Формы бухгалтерской отчетности и их значение для компаний

Все компании регулярно подают отчетность в контролирующие органы. Эти отчеты составляются на основе определенных форм, установленных в бухгалтерском учете. Рассказываем, какие основные формы бухотчетности используются, какие существуют особенности их заполнения и как оптимизировать подготовку и сдачу отчетности.

6 мин

Оператор ЭДО СБИС: как выбрать оператора ЭДО

Как развивается рынок ЭДО, какие задачи берет на себя оператор электронного документооборота, что представляет собой Реестр операторов ЭДО, в чем главные особенности оператора ЭДО СБИС. Подробности в нашей статье.

Статьи по теме

150 000

Клиентов на постоянной поддержке

40

Офисов по всей России и продолжаем расширяться

15 лет

Мы успешно работаем в сфере электронных решений

24/7

Всегда на связи с клиентами группа Техподдержки

Здравствуйте! Пришлите, пожалуйста, скриншот ошибки из ЗУП.

Проверила, у меня РСВ выгружается без раздела 3.

Согласно п. 1.2 Порядка заполнения РСВ:

В уточненный расчет подлежат включению те разделы расчета и приложения к ним, которые ранее были представлены плательщиком в налоговый орган (за исключением раздела 3 «Персонифицированные сведения о застрахованных лицах»), с учетом внесенных в них изменений, а также иные разделы расчета и приложения к ним, в случае внесения в них изменений (дополнений).

В уточненный расчет подлежит включению раздел 3 «Персонифицированные сведения о застрахованных лицах» в отношении тех физических лиц, в отношении которых производятся изменения (дополнения).

Дата публикации: 04.05.2022 05:50

Учитывая социальную значимость страховых взносов в целях сокращения количества нарушений налоговая служба просит налогоплательщиков обратить внимание на типичные ошибки допускаемые бухгалтерами при заполнении расчета по страховым взносам.

Зачастую допускаются ошибки при отражении в РСВ персональных данных работников в разделе 3 «Персонифицированные сведения о застрахованных лицах»:

- в случае, если какие-либо застрахованные физические лица не отражены в первоначальном расчете, то в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении указанных физических лиц. Одновременно производится корректировка показателей раздела 1 «Сводные данные об обязательствах плательщика страховых взносов» (далее – раздел 1) расчета;

- в случае необходимости корректировки сведений по отдельным застрахованным лицам у которых на дату представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») заполнение расчета осуществляется по каждому застрахованному физическому лицу, по которому на момент представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество»).

В соответствующих строках подраздела 3.1 «Данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения» (далее — подраздел 3.1) расчета, указываются персональные данные, отраженные в первоначальном расчете, в строках подраздела 3.2 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах на обязательное пенсионное страхование»(далее — подраздел 3.2) расчета суммовые показатели заполняются значением «0».

Одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием актуальных на дату представления уточненного расчета персональных данных и строки подраздела 3.2 расчета.

Ошибки, которые приводят к неполной уплате страховых взносов:

1. В составе расчета не включены сотрудники или ошибочно не были учтены выплаты и, как следствие, не исчислены страховые взносы;

2. Не начислялись взносы из-за того, что ошибочно вошли в состав необлагаемой суммы. Например, в необлагаемых выплатах отразили всю сумму суточных, в то время как сверхнормативные суточные включаются в объект обложения.

3. Не неправомерно применены пониженные тарифа по страховым взносам. Субъекты малого и среднего предпринимательства вправе применять пониженный тариф при расчете страховых взносов при условии вхождения в перечень субъектов малого и среднего предпринимательства (МСП).

Проверить входит ли ваша организация в этот реестр можно перейдя по ссылке: https://ofd.nalog.ru/.

Для того чтобы избежать ошибок и несоответствий в расчете по страховым взносам, следует проверять правильность его заполнения с помощью контрольных соотношений. Такие контрольные соотношения указаны в Письме ФНС России от 5 марта 2022 г. № БС-4-11/2740@ «О контрольных соотношениях показателей форм налоговой и бухгалтерской отчетности». Расчет заполнен верно, если выполняются все равенства, перечисленные в контрольных соотношениях.

Сверка сотрудников — сдавайте РСВ с первого раза!

Пока контрольные соотношения в расчете по страховым взносам не сойдутся «копейка в копейку», налоговая будет считать ваш отчет непредставленным и присылать отказы.

СБИС избавит вас от утомительного «вылавливания» ошибок. Еще до отправки проверит РСВ по алгоритмам госорганов и покажет, что и на сколько не сошлось с точностью до сотрудника.

Что и как сверяем

-

РСВ, СЗВ-М и СЗВ-СТАЖ — совпадает ли количество сотрудников и персональные данные -

РСВ — правильно ли рассчитаны суммы и сходятся ли данные между разделами

Покажем расхождения по сотрудникам и убережем от штрафа

Забыли сотрудника в отчете — получили штраф. Если у вас не одна сотня работников, ошибиться легко — сотрудники меняют фамилии, вы отправляете корректировки. И вот уже непонятно, какой список отражается в базе госорганов. СБИС наведет порядок:

-

Сравнит 3 отчета — СЗВ-М, РСВ и СЗВ-СТАЖ с учетом корректировок -

Покажет «забытых» и «лишних» — тех, кто есть в РСВ, но нет в СЗВ-М, и наоборот -

Найдет «дубли» — сотрудников с одинаковыми СНИЛС, но разными фамилиями

Проверим РСВ по полной

Посмотрим «сверху»

СБИС соберет все отчеты за год — сразу видно, откуда началась ошибка и на какие периоды повлияла. Проверит базы и расчет страховых взносов нарастающим итогом, цветом выделит расхождения. Если у вас несколько организаций — СБИС покажет состояние по всем.

«Заглянем» внутрь квартала

По каждому сотруднику СБИС проверит превышение базы и правильность расчета взносов в каждом месяце. Если в вашем отчете 1000 сотрудников, сверка покажет вам только 5, по кому есть ошибки.

Показали ошибку — покажем, где и как исправить

СБИС не просто выделит красным неправильную сумму выплат, базы или взносов — по клику на нее даст краткую и понятную подсказку, как убрать ошибку, и ссылку на раздел расчета, где поправить.

Запуск сверки

Сверка выполняется автоматически при переходе в раздел «Сотрудники/Зарплата/Налоги и отчеты» на вкладку «Сверка». Результат формируется на основе созданных отчетов РСВ, СЗВ-М и СЗВ-СТАЖ начиная с 2018 года.

При внесении изменений в отчеты данные сверки обновятся.

Результат сверки

Рассмотрим результаты сверки и способы их исправления по трем моментам:

-

Персональный данные -

Суммы РСВ -

Отчеты

Персональные данные

В блоке «Персональные данные» проверяется, все ли сотрудники попали в отчет, а также корректность личных данных (ФИО, СНИЛС, ИНН, документ, удостоверяющий личность, дата рождения и пол) и периоды работы.

Если по сотруднику нет ошибок за указанный период — ячейка выделена зеленым; сотрудника нет ни в одном из отчетов — белым; есть ошибки — красным.

Чтобы посмотреть причину ошибки, нажмите ячейку. Откройте отчет и внесите исправления.

Как исправить?

Как исправить некорректные персональные данные

Отредактируйте карточку сотрудника и исправьте сведения в отчете. Если отчет был отправлен, сформируйте корректировки:

-

РСВ

Если ошибка в ФИО или СНИЛС — в разделе 3 добавьте сотрудника с неверными реквизитами и нулевыми суммами выплат (номер корректировки на 1 больше, чем в предыдущем отчете) и сотрудника с правильными реквизитами и суммами выплат (номер корректировки 0).

Ошибка в других реквизитах — в разделе 3 у сотрудника укажите правильные данные и номер корректировки на 1 больше, чем в предыдущем отчете.

-

СЗВ-М или СЗВ-СТАЖ — создайте отчет с типом «Дополняющая».

Как исправить совпадающие персональные данные сотрудников

Если предупреждение связано с ошибками в учетной системе, исправьте их так же, как некорректные персональные данные.

При смене фамилии сотрудника в сверке будет видно «границу»: период, до которого в отчетности указывалась одна фамилия, а после — другая (в нашем примере до марта — Киржанова, после — Красковская). Это не является ошибкой, исправления не требуются.

Если по такому сотруднику нужно сделать корректировку за предыдущие периоды:

-

в РСВ нужно указывать фамилию, которая была актуальна на момент отправки первичного отчета (в нашем примере в корректирующем РСВ за 1 квартал нужно указать фамилию Киржанова, за 2 квартал — Красковская); -

в отчетах ПФ — актуальные данные (Красковская).

Как исправить «лишних» сотрудников

Удалите работников, которые не должны были попасть в отчет (например, уволенные), измените количество застрахованных лиц и пересчитайте итоговые суммы в РСВ. Если отчет был отправлен, сформируйте корректировки:

-

РСВ — в разделе 3 укажите сотрудника с неверными данными (номер корректировки на 1 больше, чем в предыдущем отчете, и нулевые значения суммы выплат); -

СЗВ-М или СЗВ-СТАЖ с типом «Отменяющая».

Расхождение данных между СЗВ-М и РСВ также могут возникать из-за выплат уволенному сотруднику после прекращения трудового договора (например, годовая премия). В этом случае расхождение не считается ошибкой. Бывший работник должен быть указан в РСВ, но не указан в СЗВ-М за тот же период.

Как исправить «забытых» сотрудников

Добавьте сотрудника в нужную форму. Если отчет был отправлен, сформируйте корректировки:

-

РСВ — добавьте сотрудника в разделе 3, пересчитайте итоговые суммы в разделе 1 и измените количество застрахованных лиц; -

СЗВ-М или СЗВ-СТАЖ с типом «Дополняющая».

Суммы РСВ

В блоке «Суммы РСВ» сверяются данные только по РСВ. Они сгруппированы по кодам тарифов. В строке «Отклонение по Подр. 1.1» указана разница между итоговыми суммами Раздела 3 и Подраздела 1.1.

Сумма выделена серым — расхождений нет, красным — есть ошибки.

Сотрудники отображаются только в том случае, если их данные могли привести к расхождениям, остальные скрыты в «Еще … сотрудников».

Если расхождений в суммах РСВ нет, но ФНС отказывает в приеме отчета, сначала исправьте ошибки на вкладке «Перс. данные», а затем вернитесь к сверке показателей РСВ.

Как исправить?

Как исправить отклонение сумм Подраздела 1.1 и Раздела 3

Причина 1. Ошибки в вычислениях

В отчете проверьте и исправьте данные по сотрудникам в разделе 3 за месяц, который указан в ошибке. Затем пересчитайте итоговые суммы за три месяца в подразделе 1.1. Более подробную информацию по заполнению формы вы можете найти в справке.

Если отчет уже был отправлен, сформируйте корректировку и включите в нее разделы, в которые вносились изменения.

Причина 2. Неверно указан код тарифа/категории

Если у вас есть сотрудники с разными кодами категории, в сверке появятся несколько строк «Итого по разделу 3». Для кода категорий НР, ВЖНР и ВПНР используется один подраздел 1.1 с одним из кодов категорий (01, 02, 03). Это не является ошибкой.

В отчете проверьте код категории сотрудников в разделе 3 и подразделе 1.1. Если:

-

Указаны неверные коды категории сотрудников Исправьте их в разделе 3. Затем перенесите итоговые суммы в подраздел 1.1 с правильным кодом тарифа (Если подраздела нет — добавьте его, если сформировался лишний — удалите). -

Добавлен лишний подраздел 1.1 Перенесите данные в правильный подраздел 1.1 и удалите ненужный. -

Нет подраздела 1.1 или указан неверный код тарифа Исправьте код тарифа или добавьте подраздел и перенесите в него суммы по сотрудникам.

Если отчет уже был отправлен, сформируйте корректировку. Включите в нее раздел 1 и сотрудников, по которым вносились изменения (укажите у них номер корректировки). Если в разделе 3 изменений нет, в состав корректировки его включать не нужно.

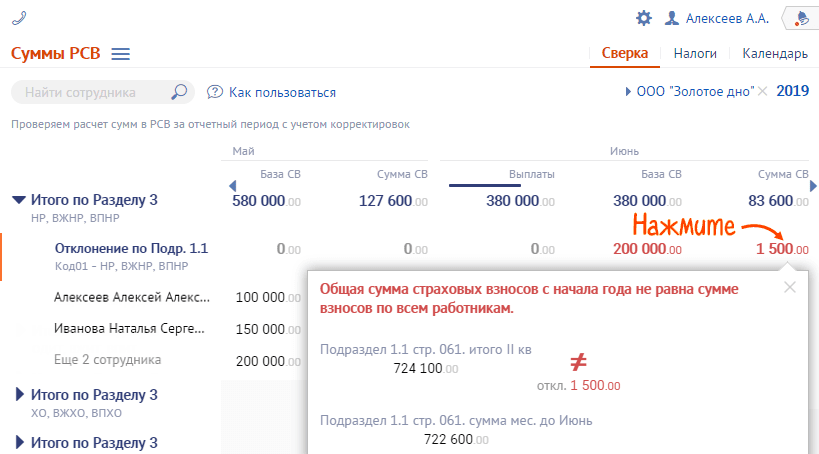

Как исправить ошибки в суммах, указанных нарастающим итогом

Такие ошибки могут возникнуть после исправления ошибок внутри квартала.

Последовательно исправьте суммы в подразделе 1.1 (графы 1) во всех периодах расчета. Если отчеты были отправлены, сформируйте корректировки. Каждый последующий корректирующий отчет можно отправлять только после того, как будет принят предыдущий. Например, если ошибка возникла в отчете за 1 квартал, сначала отправьте корректировку по нему, затем корректировку за 2 квартал и т.д.

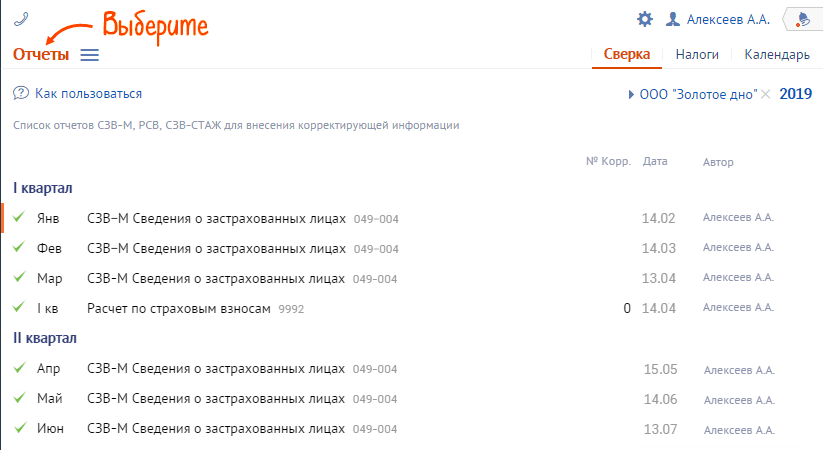

Отчеты

В блоке «Отчеты» отображается список форм, на основании которых строилась сверка.

Перед отправкой нового отчета убедитесь, что формы за предыдущие периоды и их корректировки приняты.

Недочеты при отправлении отчетности в государственные ведомства – не редкость. Право их исправить, и подать корректирующие сведения есть у всех работодателей. О неверно предоставленных сведениях вы будете уведомлены через систему электронного документооборота. Рассказываем, как исправить РСВ, если ошибка в СНИЛС по одному или нескольким сотрудникам, как выполнить эту процедуру в программе СБИС.

Как исправить РСВ, если обнаружена ошибка в СНИЛС

Уточнить персональные данные по идентификатору персонифицированного учета в системе пенсионного страхования, вы можете сразу после получения соответствующего уведомления из ФНС. Для этого следует внести корректировки в раздел отчета «Персонифицированные сведения о застрахованных лицах».

Заполняя стандартную форму отчетности, вам придется выполнить ряд корректировок. При этом следует учесть некоторые нюансы:

- На каждого застрахованного, по которому выявлено несоответствие, в строках подраздела 3.1. следует указать те же персональные данные, что были в изначальном отчете, в строках 190-300 проставить «0».

- Заполнить 3.1 с актуальными данными, и внести суммы.

- При выполнении корректировки только по одному сотруднику, признак в строках 160-180 можно не править.

- Если ошибки обнаружены по нескольким работникам, то в этих строках проставляется «2», для того, чтобы не задваивалась численность

Обратите внимание! При формировании корректирующего отчета РСВ в него включают все те же листы, что и в первоначальном. В разделе 3 прописываются данные по персональным сведениям СНИЛС на сотрудника, по которому обнаружена неточность.

Как исправить расчет по страховым взносам через систему СБИС

Получив уведомление от Пенсионного фонда об уточнении представленных данных, либо отказе в приеме отчетности, следует подать корректировку. Если вы работаете в СБИС Онлайн, то создайте корректирующий отчет. Для этого воспользуйтесь готовым алгоритмом:

- Укажите на титульном листе номер корректировки на единицу больше, чем в предыдущем.

- Перейдите в раздел номер «3», где следует внести сотрудника два раза.

- Сначала пропишите неверные данные СНИЛС, напротив него установите флаг «Аннулирование», нажмите кнопку «Обнулить суммы».

- Во второй раз внесите данные сотрудника с верным СНИЛС, и пропишите сумму выплат.

Запись можно копировать, чтобы не вводить сведения по второй строке на сотрудника вручную. Чтобы не добавлять второго сотрудника вручную. Чтобы это сделать, наведите мышку на строку с ФИО работника и нажмите «Копировать». У всех сотрудников, по которым внесены корректировки, должен появиться соответствующий значок.

Проверьте еще раз все внесенные сведения по корректировкам. Отправьте отчет в ФНС повторно. Получив положительный протокол, вы будете уверены, что РСВ принят Налоговой инспекцией.