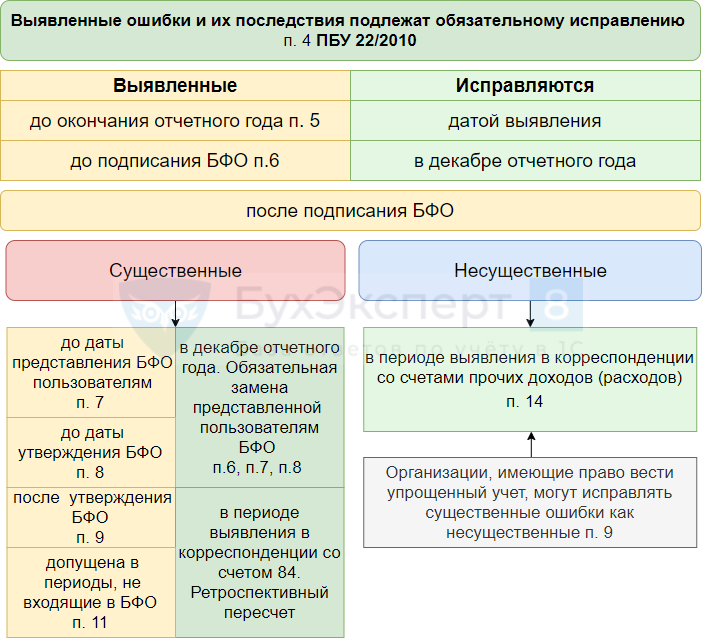

Что такое существенная ошибка в бухгалтерском учете?

Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности.

ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендовали установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н, в настоящее время эти приказы утратили силу). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

О том, чем нужно руководствоваться при составлении бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

- Корректурный — используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании (п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы.

- «Красное сторно» — применяется в случае неправильной проводки счетов. При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой. Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.

- Дополнительная проводка — используется если первоначальная корреспонденция счетов была правильной, но с неверной суммой, либо если операция не была зафиксирована вовремя. Компания на недостающую сумму составляет дополнительную проводку, а если первоначальная сумма была завышена, то делает проводку на необходимую разницу с применением красного сторно. Также бухгалтер обязан составить справку-пояснение о причине исправления.

О том, как составить такую справку, читайте в статье «Бухгалтерская справка об исправлении ошибки – образец».

Способы исправления ошибок в бухгалтерском учете за 2022 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

- Ошибки 2022 года, выявленные до конца 2022 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2021 году, но выявленную в 2022-м, уже после утверждения отчетности за 2021 год, исправляем записями по соответствующим счетам бухучета в том месяце 2022 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2022 года, которую обнаружили в 2023 году, но до даты подписания бухотчетности за 2022 год, исправляем путем внесения записи в операции бухучета за декабрь 2022 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2022 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2022 года существенная, а отчетность за 2022 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2022 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно представить всем адресатам, кому представлялась предыдущая неисправленная отчетность.

- Существенная ошибка за 2022 год выявлена после утверждения бухотчетности за 2022 год — исправляем записями по счетам бухучета уже в 2023 году. В проводках будет задействован счет 84.

Пример:

Бухгалтер ООО «Перспектива» в мае 2023 года обнаружил, что не отразил в операциях за 2022 год арендную плату в размере 100 000 руб. Это существенная ошибка согласно учетной политике ООО «Перспектива», к тому же она выявлена после утверждения отчетности за 2022 год. Бухгалтер сделает проводку:

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2022 год.

Кроме того, ООО «Перспектива» должно сдать уточненку по налогу на прибыль за 2022 год.

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2022 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2023 года в графах сравнительных данных за 2022 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

О том, какую отчетность сдают компании, ведущие учет упрощенным способом, читайте в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

Какие еще сведения нужно указывать в пояснительной записке, рассказывается в статье «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

Исправление ошибок в налоговом учете

Если положения ПБУ 22/2010 являются актуальными для юрлиц, поскольку самозанятое население не обязано вести бухучет, то порядок исправления ошибок в налоговом учете касается и предпринимателей, и организации.

Согласно ст. 314 НК РФ исправлять ошибки в налоговых регистрах нужно корректурным способом: должна быть подпись лица, исправившего регистр, дата и обоснование исправления.

Порядок исправления ошибок в налоговом учете подробно расписан в ст. 54 НК РФ.

Если ошибка в расчете налоговой базы за прошлые годы была обнаружена в текущем отчетном периоде, то нужно провести перерасчет налоговой базы и суммы налога за период совершения ошибки.

Если определить период совершения ошибки нельзя, то перерасчет производится в том отчетном периоде, в котором найдена ошибка.

Ошибки в налоговом учете, в результате чего налоговая база была занижена, а значит, и недоплачен налог в бюджет, нужно не только исправить, но и предоставить в ИФНС уточненку за период совершения ошибки (ст. 81 НК РФ). Однако если ошибка обнаружена в ходе налоговой проверки, то подавать уточненку не нужно. При этом сумма недоимки или переплаты будет зафиксирована в материалах проверки, и налоговики внесут эти данные в карточку лицевого счета компании. Если же фирма передаст в налоговый орган уточненку, то данные в карточке задвоятся.

Если на конец года имеет место спор с ИФНС и велика вероятность доначислений налогов (штрафных санкций), то в бухотчетности надо признать оценочное обязательство. Подробнее об этом – в материале «Налоговый спор = оценочное обязательство».

В том случае, когда компания переплатила налог из-за собственной ошибки, она может подать уточненку или же не исправлять ошибку (например, сумма переплаты незначительная). Еще один вариант, которым может воспользоваться фирма, — уменьшить налоговую базу в периоде обнаружения ошибки на величину завышения налоговой базы в предыдущем периоде. Так можно сделать при расчете транспортного налога, НДПИ, УСН и налога на прибыль.

ВНИМАНИЕ! Таким способом нельзя воспользоваться при выявлении ошибок по расчету НДС, поскольку исправлять завышенный НДС можно только путем сдачи уточненки за период совершения ошибки.

Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя. Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188).

Что делать, если выявлены ошибки в первичных документах, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Штрафы за ошибки в учете

Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ.

Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

|

Новая редакция ст. 15.11 КоАП |

Старая редакция (действует по нарушениям, совершенным до 10.04.2016) |

|

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

|

Искажения любой статьи бухотчетности на 10% и больше |

Искажения любой статьи бухотчетности на 10% и больше |

|

Фиксация мнимого, притворного объекта бухучета или не совершившегося события |

— |

|

Ведение счетов бухучета вне регистров |

— |

|

Составление бухотчетности не на основе сведений из регистров бухучета |

— |

|

Отсутствие первички, регистров учета или аудиторского заключения |

— |

|

Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб. |

Штраф за нарушение, выявленное впервые: от 2 000 до 3 000 руб. |

|

Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет |

— |

|

Оштрафовать могут в течение 2 лет с момента нарушения |

Оштрафовать могут в течение 1 года с момента нарушения |

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать.

Итоги

Ошибки в бухгалтерском и налоговом учете — головная боль бухгалтера, поскольку это означает перерасчет статей бухотчетности и сумм уплаченных налогов. А если ошибку выявили налоговики на проверке, то компания еще и заплатит штраф, а должностное лицо будет дисквалифицировано (в случае если нарушения выявлялись неоднократно).

Узнайте, что является ошибкой в бухгалтерском учете и как правильно их квалифицировать. От этого зависит порядок их исправления. Рассмотрим, какие ошибки признаются существенными, несущественными и как их исправлять.

Содержание

- Бухгалтерский учет

- Исправление несущественных ошибок в БУ

- Исправление существенных ошибок в БУ

Бухгалтерский учет

Ошибка – это неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности организации (п. 2 ПБУ 22/2010) может быть обусловлено, в частности:

- неправильным применением законодательства РФ о бухучете и (или) нормативных правовых актов по бухгалтерскому учету;

- неправильным применением учетной политики организации;

- неточностями в вычислениях;

- неправильной классификацией или оценкой фактов хозяйственной деятельности;

- неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности;

- недобросовестными действиями должностных лиц организации.

Ошибки делятся на:

- существенные,

- несущественные.

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности (п. 3 ПБУ 22/2010).

Подробнее о признании ошибки существенной

Исправление несущественных ошибок в БУ

Бухгалтерская (финансовая) отчетность должна быть утверждена не позднее:

- 30 апреля — для ООО (пп. 6 п. 2 ст. 33, ст. 34 Федерального закона от 08.02.1998 N 14-ФЗ);

- 30 июня — для АО (п. 1 ст. 47, пп. 11 п. 1 ст. 48 Федерального закона от 26.12.1995 N 208-ФЗ).

Несущественная ошибка исправляется в корреспонденции со счетом 91 «Прочие доходы и расходы».

Организации, которые вправе применять упрощенные способы ведения БУ (в т.ч. составлять упрощенную БО), могут исправлять существенную ошибку в корреспонденции со счетом 91, без ретроспективного пересчета (п. 9 ПБУ 22/2010).

Исправление существенных ошибок в БУ

Существенная ошибка исправляется в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)», так же необходимо осуществить ретроспективный пересчет показателей, т.е. пересчитать сопоставимые показатели прошлых периодов (п. 9 ПБУ 22/2010).

Пересчет сравнительных показателей БО осуществляется путем исправления показателей БО, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка (п. 9 ПБУ 22/2010).

Подробнее Практикум по ретроспективному пересчету показателей отчетности

Запрещено изменение утвержденной бухгалтерской отчетности (ч. 9 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Исправление возможно (Информационное сообщение Минфина от 22.08.2019 N ИС-учет-20):

- после подписания до утверждения – в течение 10 рабочих дней со дня, следующего за днем внесения исправления в отчетность;

- при утверждении – в течение 10 рабочих дней, следующих за днем утверждения отчетности.

Если отчетность была представлена каким-либо пользователям, то исправленная отчетность представляется этим пользователям повторно.

Подробнее о представлении исправленной отчетности

См. также:

- Исправление ошибок в учете

- Порядок исправления ошибок в НУ

- Порядок исправления ошибок по НДС

- Порядок исправления ошибок в 1С

- Позднее поступление документов: является ли ошибкой в БУ?

- Завышены расходы по услугам поставщика прошлого года. Исправление несущественной ошибки после подписания отчетности

- Занижена сумма затрат прошлого года: не списана дебиторская задолженность. Исправление существенной ошибки до утверждения отчетности

- Искажена первоначальная стоимость основного средства. Исправление существенной ошибки после утверждения отчетности

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Юрист, представлявшая интересы страхователя, отметила важность выводов ВС для крупных и социально значимых предприятий с большим количеством застрахованных лиц. По ее мнению, Определение поможет исключить формальный подход к привлечению страхователей к ответственности и будет способствовать единообразию судебной практики. Эксперт «АГ» также положительно оценила «неформальный» подход Суда, учитывающий как волю законодателя, так и добросовестность страховщика.

22 июля Верховный Суд РФ вынес Определение № 305-ЭС19-2960 по делу № А40-22593/2018 об оспаривании страхователем решения ПФР о привлечении к ответственности за повторное представление откорректированной отчетности взамен ошибочной.

12 декабря 2016 г. ООО «БауТекс» представило в ГУ ПФР № 10 по г. Москве и Московской области отчетность по форме СЗВ-М в отношении около 600 застрахованных лиц с указанием неверного отчетного периода – декабря 2016 г. Спустя 10 дней общество заменило ошибочную отчетность новой с указанием корректного периода – ноября того же года.

В ноябре 2017 г. Пенсионный фонд вынес решение о привлечении организации к ответственности со штрафом около 295 тыс. руб. за нарушение срока представления отчетности за ноябрь 2016 г. Размер санкции был определен из расчета 500 руб. в отношении каждого застрахованного лица (п. 2 ст. 11, ст. 17 Закона об индивидуальном учете в системе ОПС).

Общество обжаловало решение фонда в арбитражный суд, который удовлетворил его требование, признав данное решение недействительным в части штрафа в размере немногим более 147 тыс. руб. Апелляция и кассация поддержали решение первой инстанции. Суды пришли к выводам о наличии в действиях общества состава вмененного ему правонарушения и возможности снижения штрафа в связи с наличием смягчающих обстоятельств.

Не согласившись с позицией судов, общество обратилось в ВС с кассационной жалобой, указав на нарушение нижестоящими судами норм материального права.

ВС со ссылкой на положения Закона об индивидуальном учете в системе ОПС и Инструкции о порядке ведения индивидуального учета сведений о застрахованных лицах указал на наличие у страхователя права уточнять представленные в ПФР сведения в отношении застрахованных лиц. При этом Законом не установлен срок, в течение которого страхователь может самостоятельно выявить ошибку в отчетности или ее неполноту до их обнаружения Пенсионным фондом и представить достоверные сведения.

«Из анализа норм действующего пенсионного законодательства следует воля законодателя на поощрение добросовестных страхователей и освобождение их от ответственности в случае самостоятельного выявления ими ошибок и устранения их путем предоставления соответствующих сведений в контролирующие органы», – отмечается в определении. Сославшись на свои правовые позиции, выраженные в Определении от 5 июля 2019 г. № 308-ЭС19-975, ВС пояснил, что такой подход «позволяет стимулировать заинтересованность страхователей в самостоятельном и своевременном устранении допущенных ошибок, более оперативной обработке сведений индивидуального (персонифицированного) учета органами пенсионного фонда, что в конечном итоге способствует соблюдению прав и интересов застрахованных лиц».

Суд заключил: страхователь повторно представил отчетность в Пенсионный фонд в связи с тем, что самостоятельно выявил ошибку, что исключает применение в отношении него штрафных санкций. Кроме того, ВС указал на истечение сроков привлечения к ответственности страхователя за вменяемое ему правонарушение.

В итоге ВС отменил судебные акты нижестоящих инстанций и признал решение ГУ ПФР недействительным.

Комментируя «АГ» определение, юрист юридической фирмы INTELLECT Анастасия Герман, представлявшая интересы общества, обратила внимание, что ВС подтвердил право страхователя предоставлять в ПФР уточненные сведения в отношении застрахованных лиц, которое может быть реализовано им до выявления фондом недостатков в отчетности. «Ограничение срока, в течение которого страхователь может воспользоваться данным правом, позволит стимулировать их самостоятельно и своевременно устранять неточности в отчетности и тем самым избежать привлечения к ответственности», – пояснила она.

Юрист добавила, что ВС подчеркнул обязанность контролирующих органов строго соблюдать сроки осуществления действий, предшествующих вынесению решения о привлечении страхователя к ответственности. «Нарушение предусмотренных налоговым законодательством сроков влечет невозможность возложения финансовых санкций на страхователя, а решение о привлечении его к ответственности будет являться незаконным», – отметила Анастасия Герман.

По ее мнению, изложенные в определении выводы важны для крупных и социально значимых предприятий с большим количеством застрахованных лиц, поскольку в случае привлечения таких страхователей к ответственности за несвоевременное предоставление отчетности в ПФР им придется платить крупные штрафы.

Данные правовые позиции Суда, полагает юрист, будут способствовать более оперативной работе Пенсионного фонда, исключат формальный подход к привлечению страхователей к ответственности, помогут формированию единообразной судебной практики по данному вопросу. «До принятия рассматриваемого определения все арбитражные суды, за исключением судов Москвы и Московской области, отказывали ПФР во взыскании штрафа при самостоятельном устранении страхователем неточностей в отчетности СЗВ-М», – резюмировала Анастасия Герман.

Между тем старший юрист корпоративной и арбитражной практики «Качкин и Партнеры» Ольга Дученко пояснила, что по закону страхователь должен ежемесячно не позднее 10-го числа месяца, следующего за отчетным, предоставлять необходимые сведения о каждом работающем у него застрахованном лице: страховой номер индивидуального лицевого счета, ФИО, ИНН. «За нарушение этой обязанности страхователь может быть оштрафован на 500 руб. в отношении каждого застрахованного лица», – напомнила она.

Ольга Дученко положительно оценила «неформальный» подход ВС к делу, учитывающий как волю законодателя, так и добросовестность страховщика, и выразила надежду на закрепление такой правовой позиции в практике.

- Главная

- Правовые ресурсы

- Подборки материалов

- Самостоятельное выявление ошибок смягчающее

Самостоятельное выявление ошибок смягчающее

Подборка наиболее важных документов по запросу Самостоятельное выявление ошибок смягчающее (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Важнейшая практика по ст. 112 НК РФОбстоятельством, смягчающим ответственность за неполную уплату налога, могут признать самостоятельное выявление и исправление ошибок в декларации >>>

Статьи, комментарии, ответы на вопросы

Нормативные акты

Как показывает практика, при ведении бухгалтерского и налогового учета имеют место ошибки, ведь не ошибается только тот, кто ничего не делает. И, как правило, они обнаруживаются в результате контрольных мероприятий. Выявленные ошибки и их последствия подлежат обязательному исправлению. В статье проанализируем различные ситуации с ошибками, допускаемыми в бухгалтерском учете, и порядок их исправления. Расскажем также, что необходимо делать, если в результате бухгалтерской ошибки были искажены данные налогового учета и, соответственно, налоговой отчетности.

Причины допущения ошибок при ведении бухгалтерского учета бывают разные:

- неверное отражение данных в первичных учетных документах, в регистрах бухгалтерского учета;

- неточности в расчетах (счетные ошибки);

- неверная классификация хозяйственной операции (неверное применение аналитических кодов бюджетной классификации);

- неправильное отражение учетных данных при вводе их в программу;

- технический сбой программного обеспечения; и пр.

По своему характеру ошибки могут быть существенными и несущественными. Существенность ошибки учреждение определяет самостоятельно, исходя из величины искажения учетных и отчетных данных и иных факторов. В общем случае ошибка признается существенной, если она может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за отчетный период, в котором допущено искажение данных.

Ошибки в первичных учетных документах

Если в первичном учетном документе обнаружена ошибка, то ее исправление допускается, если иное не установлено законодательством (п. 7 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Не допускается принимать к бухгалтерскому учету документы с исправлениями, которыми оформляются операции с наличными или безналичными денежными средствами (п. 4.7 Указания ЦБ РФ от 11.03.2014 № 3210-У).

В соответствии с п. 10 Инструкции № 157н[1] первичные учетные документы (за исключением кассовых документов), содержащие исправления, принимаются к бухгалтерскому учету в случае, когда исправления внесены по согласованию с лицами, составившими и (или) подписавшими эти документы. Вносимые в первичные учетные документы поправки должны содержать:

- надпись «Исправленному верить» (или «Исправлено»);

- дату внесения исправлений;

- подписи лиц, составивших и подписавших данные документы.

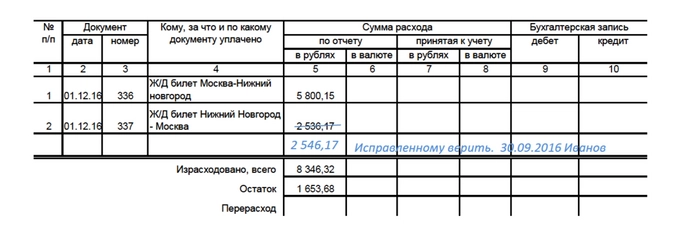

Работник ГАУ «Научно-исследовательский институт» В. П. Иванов 30.09.2016 предоставил в бухгалтерию на проверку авансовый отчет. До поездки в командировку для приобретения билетов ему был выдан аванс в размере 10 000 руб. Фактическая стоимость билетов составила 8 346,32 руб. При заполнении авансового отчета работник ошибочно указал сумму расхода на железнодорожный билет из Нижнего Новгорода в Москву – 2 536,17 руб. Правильная сумма – 2 546,17 руб. Общая сумма расходов отражена верно.

По результатам проверки работник, ответственный за составление авансового отчета, внес в него следующие исправления (приводится в сокращенном виде):

Если ошибка повлекла за собой необходимость внесения изменений в регистры бухгалтерского учета, то порядок ее исправления (после внесения правок в первичный учетный документ) будет таким.

Ошибки в регистрах бухгалтерского учета

Порядок исправления ошибок в регистрах бухгалтерского учета различается в зависимости от периода обнаружения ошибки и ее характера. Представим его в таблице с учетом п. 18 Инструкции № 157н и п. 11 Инструкции № 33н[2].

|

Период обнаружения |

Порядок исправления |

|

Ошибка за отчетный период, обнаруженная до момента представления бухгалтерской (финансовой) отчетности и не требующая внесения изменения данных в журнал операций |

Исправляется в регистре бухгалтерского учета путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и написания над зачеркнутым исправленного текста и суммы. Одновременно на полях против соответствующей строки за подписью главного бухгалтера делается надпись «Исправлено» |

|

Ошибка, обнаруженная до момента представления бухгалтерской (финансовой) отчетности и требующая внесения изменений в журнал операций |

Отражается последним днем отчетного периода дополнительной бухгалтерской записью либо бухгалтерской записью, оформленной способом «красное сторно», и дополнительной бухгалтерской записью |

|

Ошибка, обнаруженная в регистрах бухгалтерского учета за отчетный период, за который бухгалтерская (финансовая) отчетность в установленном порядке уже представлена |

Исправляется на дату обнаружения ошибки дополнительной бухгалтерской записью либо бухгалтерской записью, оформленной способом «красное сторно», и (или) дополнительной бухгалтерской записью |

|

Ошибка, выявленная в бухгалтерском учете после сдачи бухгалтерской отчетности учредителю, в период, когда отчетность не успела пройти камеральную проверку |

Отражается последним днем отчетного периода. Повторно бухгалтерская отчетность, составленная после исправления выявленной ошибкам, представляется учредителю (иным пользователям отчетности) с сопроводительным письмом, содержащим перечень внесенных изменений. Ошибка, относящаяся к событиям после отчетной даты, отражается в порядке, установленном в учетной политике учреждения |

Бухгалтерские записи по исправлению ошибок

Бухгалтерские записи по исправлению ошибок оформляются бухгалтерской справкой (ф. 0504833). Исправления в ней записываются соответствующей корреспонденцией по счетам бухгалтерского учета с обоснованием и ссылкой на номер и дату исправляемого документа и (или) документа, являющегося основанием для внесения исправлений.

Исправления в электронном регистре бухгалтерского учета отражаются лицами, ответственными за ведение регистра, подтвержденными указанными справками.

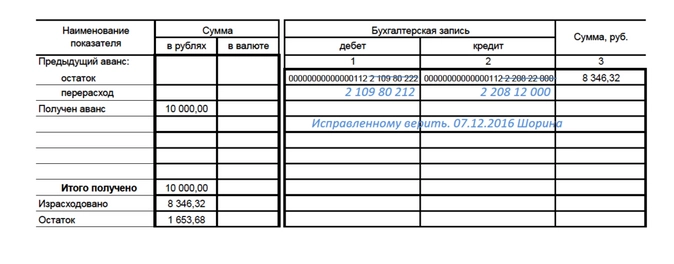

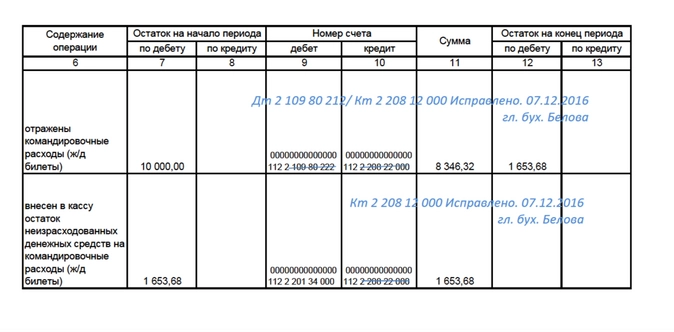

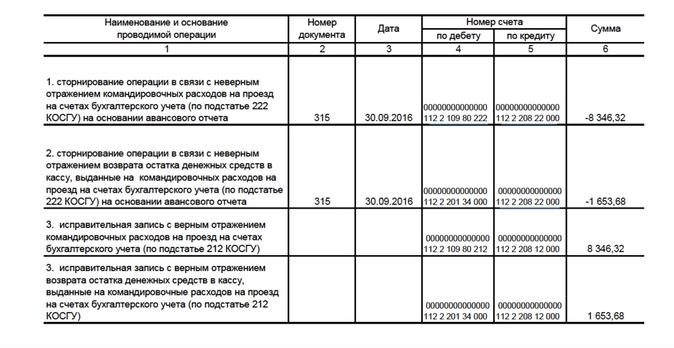

Бухгалтером ГАУ «Научно-исследовательский институт» В. В. Шориной 30.09.2016 принят к учету авансовый отчет, в котором отражены расходы на приобретение железнодорожных билетов на общую сумму 8 346,32 руб. В бухгалтерском учете данные расходы были проведены по подстатье 222 КОСГУ, а нужно было их учесть по подстатье 212 КОСГУ. Данная ошибка была выявлена ревизором 07.12.2016 при проведении внутреннего финансового контроля перед составлением годовой бухгалтерской отчетности.

В целях упрощения примера операции по выдаче денежных средств под отчет, а также сопутствующие операции по санкционированию расходов (принятию и исполнению обязательств, денежных обязательств) не приводятся.

Так как отчетность за девять месяцев уже сдана, исправительные записи в бухгалтерском учете будут отражены на дату обнаружения ошибки – 07.12.2016.

При этом исправительные записи будут также внесены в авансовый отчет и журнал операций по расчетам с подотчетными лицами с указанием даты обнаружения ошибки (далее формы документов приводятся в сокращенном виде).

Исправления в авансовом отчете будут выглядеть следующим образом:

Пример 2.1

Поправки в журнал операций расчетов с подотчетными лицами внесены главным бухгалтером так:

Пример 2.2.

Исправления в электронном регистре бухгалтерского учета внесены лицом, ответственным за ведение регистра, на основании бухгалтерской справки от 07.12.2016:

Пример 2.3

Также необходимо отметить, что исправительные записи нужно сделать и в отношении операции по выдаче денежных средств под отчет, принятию обязательств (денежных обязательств).

Исправление счетных ошибок по оплате труда

Неверный расчет зарплаты, в результате которого произошло занижение причитающейся работнику суммы, является нарушением трудового законодательства.

Согласно ст. 22 ТК РФ работодатель обязан выплачивать в полном размере причитающуюся работникам зарплату в сроки, установленные в соответствии с Трудовым кодексом, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами.

При выявлении недоплаты работнику по зарплате работодатель обязан произвести ее доначисление, а также доначисление НДФЛ и страховых взносов. В бухгалтерском учете данные операции отражаются аналогично операциям по начислениям заработной платы.

В случае выявления сумм переплат работнику зарплаты возможны несколько вариантов возврата излишне выплаченной в результате счетной ошибки зарплаты:

- работник добровольно возвращает денежные средства в кассу или на расчетный счет;

- задолженность работника погашается зачетом очередной заработной платы.

Последний вариант возврата излишне выплаченных сумм, по сути, является удержанием из зарплаты, которое должно производиться с согласия работника. Только в этом случае счет по отражению удержаний из заработной платы (0 304 03 000) не применяется, для таких целей с начала 2016 года предусмотрена новая корреспонденция счетов.

Общий размер всех удержаний при каждой выплате зарплаты не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% зарплаты, причитающейся работнику (ст. 138 ТК РФ).

Далее рассмотрим различные ситуации на примерах.

В ходе проверки бюджетного учреждения выявлена ошибка в расчете зарплаты. Работнику излишне выплачена сумма 5 000 руб. за счет субсидии на госзадание. Также перечислены НДФЛ и страховые взносы с указанной суммы. Работник добровольно внес сумму переплаты в кассу учреждения.

В целях упрощения примера операции по санкционированию расходов (принятию и исполнению обязательств, денежных обязательств) не приводятся.

На момент обнаружения ошибки в бухгалтерском учете произведены следующие исправительные записи:

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

|

Сторнирование части излишне начисленной и выплаченной заработной платы в результате счетной ошибки |

4 109 60 211 |

4 302 11 730 |

(-5 000) |

|

Сторнирование части излишне удержанного НДФЛ (5 000 руб. х 13%)* |

4 302 11 830 |

4 303 01 730 |

(-650) |

|

Сторнированы излишне начисленные страховые взносы в ФСС, ПФР, ФФОМС (5 000 руб. x 30,2%)* |

4 109 60 213 |

4 303 02 730 4 303 06 730 4 303 07 730 4 303 10 730 |

(-1 510) |

|

Поступили в кассу учреждения суммы излишне выплаченной заработной платы (отражено восстановление кассового расхода по забалансовому счету 18) (5 000 — 650) руб. |

4 201 34 000 Забалансовый счет 18 (211 КОСГУ) |

4 302 11 730 |

4 350 |

*

В связи с уменьшением начисленных сумм НДФЛ и страховых взносов образуется переплата по ним, которую необходимо учесть при очередном перечислении данных платежей.

Воспользуемся условиями предыдущего примера. Работник согласился на удержание излишне выплаченной суммы в счет предстоящей выплаты зарплаты.

На момент обнаружения ошибки в бухгалтерском учете отражаются записи по сторнированию операций в части излишне начисленных сумм по заработной плате, НДФЛ, страховых взносов (рассмотрены выше).

Уменьшение излишне начисленной суммы в счет предстоящей заработной платы отражается в бухгалтерском учете следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Отражена задолженность работника по зарплате, возникшая при перерасчете ранее выплаченной ему зарплаты, методом «красное сторно» |

4 302 11 830 |

4 206 11 660 |

(-4 350) |

При начислении очередной заработной платы отражается уменьшение задолженности работника:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Уменьшена задолженность работника по зарплате, возникшая при перерасчете ранее выплаченной ему зарплаты |

4 302 11 830 |

4 206 11 660 |

4 350 |

Зарплата работнику выплачивается за вычетом указанной задолженности.

Рассмотрим также ситуацию, когда обнаружена счетная ошибка по зарплате, а работник не согласен возвращать излишне выплаченную сумму.

Воспользуемся условиями примера 3. Работник уволился и не согласился вернуть учреждению переплату по зарплате, возникшую в результате счетной ошибки.

Сначала, как в вышеприведенных примерах, на момент обнаружения ошибки в бухгалтерском учете отражаются записи по сторнированию операций в части излишне начисленных сумм по заработной плате, НДФЛ, страховых взносов (рассмотрены выше).

Далее в случае оспаривания работником оснований и размеров удержаний в учете начисляется задолженность за работником по возмещению ущерба учреждению до момента ее погашения или списания.

При этом необходимо напомнить, что суммы возмещения ущерба учреждению являются собственными доходами учреждения и отражаются уже по КВФО 2.

Таким образом, в бухгалтерском учете нужно сделать бухгалтерские проводки по переводу дебиторской задолженности бывшего работника по обязательствам (которая возникла при отражении исправительных операций) на задолженность по расчетам по ущербу учреждению, а также с КВФО 4 на КВФО 2.

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Перевод дебиторской задолженности бывшего работника по обязательствам на счет по учету расчетов по ущербу* |

4 209 30 560 |

4 302 11 730 |

4 350 |

|

Перевод дебиторской задолженности по расчетам по ущербу с КВФО 4 на КВФО 2 |

4 304 06 830 2 209 30 560 |

4 209 30 660 2 304 06 730 |

4 350 |

Данную корреспонденцию счетов необходимо закрепить в учетной политике учреждения по согласованию с учредителем.

Если ошибка в бухгалтерском учете повлияла на налоговый учет

Если в бухгалтерском учете выявлена ошибка, необходимо проанализировать, были ли эти данные включены в базу по какому-либо налогу. Ведь исчисление налогов, уплачиваемых учреждениями, осуществляется на основе соответствующей каждому налогу налоговой базы, формируемой ими по итогам каждого налогового периода на основе данных регистров бухгалтерского учета.

Согласно ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В этой же статье также говорится, что в случае невозможности определения периода совершения ошибок перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены искажения. Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены искажения, относящиеся к прошлым налоговым (отчетным) периодам, также в тех случаях, когда допущенные ошибки привели к излишней уплате налога.

В соответствии со ст. 81 НК РФ при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном названной статьей.

При обнаружении налогоплательщиком в поданной им в налоговый орган декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную декларацию в порядке, установленном поименованной статьей. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

В бюджетном учреждении спорта в декабре в ходе контрольных мероприятий выявлено, что по причине технического сбоя не начислялась амортизация по двум объектам недвижимости с января по ноябрь. В результате данная ошибка повлекла искажение базы по налогу на имущество. Налоговые декларации за I квартал, полугодие, девять месяцев и авансовые платежи были завышены.

После внесения в бухгалтерский и налоговый учет поправок произведен пересчет налога на имущество, в налоговый орган направлены уточненные декларации по налогу на имущество. Сумма переплаты по данному налогу зачтена при перечислении платежа за IV квартал.

Также в ст. 81 НК РФ говорится об освобождении от ответственности налогоплательщика в зависимости от сроков представления в налоговый орган уточненных налоговых деклараций.

|

Сроки представления уточненной налоговой декларации |

Случаи освобождения налогоплательщика от ответственности |

|

После истечения срока подачи налоговой декларации, но до истечения срока уплаты налога |

Налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки |

|

После истечения срока подачи налоговой декларации и срока уплаты налога |

Налогоплательщик освобождается от ответственности в случаях: 1) представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по этому налогу за данный период, при усло- |

|

вии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени; 2) представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога |

Аналогичные правила действуют в отношении налогов, по которым учреждения являются налоговыми агентами (в частности, НДФЛ). При обнаружении налоговым агентом в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет в установленном порядке. При этом уточненный расчет, представляемый налоговым агентом в налоговый орган, должен содержать данные только касательно тех налогоплательщиков, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога.

* * *

В заключение обобщим вышесказанное.

- Ошибки, обнаруженные в бухгалтерском и налоговом учете, подлежат обязательному исправлению.

- Исправление ошибок допускается в первичных учетных документах (за исключением кассовых документов) и в регистрах бухгалтерского учета. Правила внесения исправлений в бухгалтерском учете изложены в п. 18 Инструкции № 157н.

- В случае искажения налоговой базы в результате ошибки осуществляется ее пересчет и составляется уточненная налоговая декларация, которая представляется в налоговый орган в соответствии со ст. 81 НК РФ.

Кроме того, необходимо отметить, что обнаружение существенной ошибки после отчетной даты (в период между отчетной датой и датой подписания отчетности), если не представляется возможным ее исправить в отчетном периоде, относится к событиям после отчетной даты. Порядок отражения таких событий в бухгалтерском учете и отчетности должен быть включен в состав учетной политики.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.