Содержание:

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

3. При расчете себестоимости не закрываются затратные счета

4. При расчете себестоимости «счет 20» полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

Если в программе 1С:Управление производственным предприятием применяется режим расширенной аналитики учета затрат (РАУЗ), то для корректного выполнения регламентной операции Расчет себестоимости в УПП необходимо сверить данные регистров учета затрат с данными бухгалтерского учета.

Поскольку регламентная операция Расчет себестоимости в 1С:УПП использует данные не из данных регистра бухгалтерии и данные выбираются не из оборотно-сальдовых ведомостей, как привычно думают некоторые бухгалтеры, а из регистра накопления «Учет затрат (бухгалтерский и налоговый учет)», то если какие-то затраты бухгалтерская служба проводила и списывала ручным способом в документе «Операция», то при расчете себестоимости будут возникать ошибки и он будет неправильно формироваться.

Именно для этого, во избежание такого рода ошибок сверяются следующие отчеты: «Ведомость по учету затрат» и «Ведомость по учету МПЗ». Данные этих отчетов должны совпадать с данными оборотно-сальдовой ведомости по бухгалтерскому учету.

Для этого необходимо сначала построить отчет «Ведомость по учету затрат» (в полном интерфейсе — Меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету затрат»).

В настройках отчета обязательно указать счета бухгалтерского учета, чтобы понимать, что с чем сверять.

В данном случае счет важнее всех остальных группировок, поэтому мы ставим его вверх группировки отчета.

Для этого идет в Настройки – Настройка структуры (как показано на рисунке ниже)

Из доступных полей выбираем счет и переносим его в группировку строк (как показано на рисунке ниже)

Так как нам в первую очередь нужно сверить данные по бухгалтерскому счету, то остальные группировки строк можно очистить и в настроенном виде структура отчета будет выглядеть так (как показано на рисунке ниже). Нажимаем кнопку «ОК» и сохраняем структуру отчета для формирования.

Каждый пользователь может сохранить свой вариант отчета (как показано на рисунке ниже), это очень удобно, если пользователи используют многовариантность отчета.

Можно назвать вариант, например, «Учет затрат по счету затрат БУ»

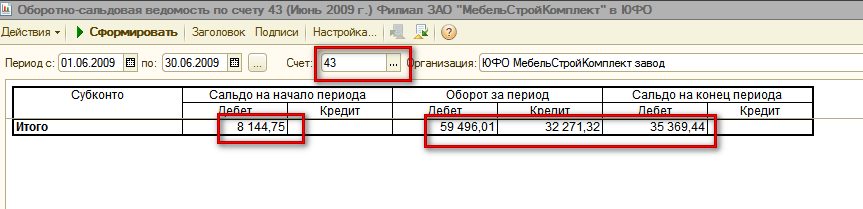

Далее строим отчет по учету затрат в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счету учета затрат бухгалтерского учета (в нашем случае это счет 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)»).

Теперь нам надо построить оборотно-сальдовую ведомость по счету 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)» по этой же организации, за этот же период отчета.

Для этого заходим в полном интерфейсе в меню «Отчеты» — «Бухгалтерский и налоговый учет» — «Оборотно-сальдовая ведомость по счету (бух.)» и строим отчет.

Сверяем остатки НЗП на начало и на конец периода и обороты за период, убеждаемся, что они совпадают, значит ручных операций по списанию и отражению затрат не было.

Далее строим отчет «Ведомость по учету МПЗ» для сверки с данными бухгалтерского учета материально-производственных затрат (В Полном интерфейсе – в меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету МПЗ). Точно также, как и при формировании отчета «Ведомость по учету затрат», в настройках группировок выбираем счет и сохраняем вариант отчета как, например, «Ведомость по учету МПЗ по счетам БУ».

Далее, формируем отчет по учету МПЗ в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счетам БУ материально-производственных затрат, те которые отразились при формировании отчета «Ведомость учета по МПЗ». Проверяем остатки и обороты по каждому из счетов по оборотно-сальдовой ведомости бухгалтерского учета, и, если все верно, как в нашем случае, то можно приступать к расчету себестоимости в бухгалтерском и налоговом учете.

Как ранее было сказано, при применении расширенной аналитики учета затрат необходимо все затраты отражать документами, но не ручными проводками.

Сейчас, на примере, мы убедимся, что даже правильно сделанные ручные проводки по счету затрат БУ 26 с указанием всех аналитик приведут к тому, что сумма, отраженная ручной операцией не будет автоматически закрыта при расчете себестоимости. Как ранее было показано, перед закрытием месяца необходимо сделать сверку по регистрам учета затрат и «МПЗ» с данными бухгалтерского (налогового) учета.

Бухгалтер ошибочно списал материалы на счет затрат не специализированным документом, а «Операцией (бухгалтерский и налоговый учет)». Правильно были указаны и подразделение и номенклатурная группа затрат и статья затрат.

Но при расчете себестоимости затраты, введенные ручной операцией не распределились на выпущенную продукцию, что видно из оборотно-сальдовой ведомости по счету 20.01.1, и сумма затрат «зависла» на этом счете.

Как было сказано выше, затраты не отражаются и не распределяются по ручным операциям, а должны проводиться специализированным документом, как мы видим ниже, наши затраты, внесенные ручной операцией не отразились ни по регистрам учета МПЗ, на по регистрам учета затрат, о чем видно в сформированных ниже отчетах: Ведомости по учету МПЗ и Ведомости по учету затрат.

Для того, чтобы затраты отразились по регистрам учета МПЗ и затрат необходимо отменить проведение ручной операции и провести списание специализированным документом (в нашем случае это документ «Требование-накладная»).

Операцию, введенную ручным способом, можно или пометить на удаление, или в самом документе ручного ввода отключить активность. И проводки будут отключены.

Далее формируем специализированный документ и списываем то же количество затрат с необходимой аналитикой.

После этого, перепроводим документ «Расчет себестоимости» и проверяем отражение затрат в регистрах учета МПЗ и затрат. Видно, что затраты попали в регистр учета МПЗ и увеличили количество и сумму материально-производственных затрат.

Проверяем отражение по регистру учета затрат и проверяем отражение и закрытие затрат, которые ранее были ошибочно отражены ручной операцией, а потом исправлены проведением в документе «Требование-накладная». Видно, что затраты отображены и списаны правильно на выпущенную продукцию.

И наконец, проверяем оборотно-сальдовую ведомость по счету 20.01.1. Видим, что затраты отражены и полностью закрыты расчетом себестоимости.

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

Принцип закрытия 20 счета в 1С:УПП состоит в необходимости соблюдать соответствие подразделений и номенклатурных групп при отражении затрат и при отражении выпуска.

Статьи затрат закрываются в соответствии с настройкой их при закрытии месяца, а также в соответствии с записями в регистре сведений «Способы распределения статей затрат организаций».

Разберем пример на производственном предприятии, когда субсчета бухгалтерского счета 20 закрываются способом распределения «По объему выпуска».

Для выявления ошибки, по причине которой не закрываются субсчета бухгалтерского счета 20, необходимо сверить отчет «Оборотно-сальдовая ведомость (бух.)» по субсчетам бухгалтерского счета 20 (детализация по подразделениям организаций и номенклатурным группам) с отчетом «Выпуск продукции и услуг» с такой же детализацией по подразделениям организаций и номенклатурным группам, выявить и устранить ошибки такого несоответствия.

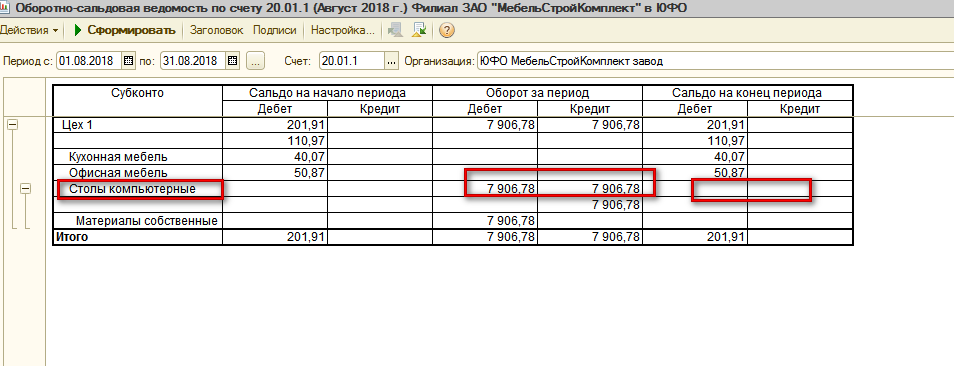

Формируем отчет «Оборотно-сальдовая ведомость по счету (бух.)» по счету 20.01.1 (в Полном интерфейсе – меню «Отчеты» — «Бухгалтерский и налоговый учет» — «Оборотно-сальдовая ведомость по счету (бух.)».

В детализации аналитики указываем Подразделение организации, Номенклатурную группу и Статьи затрат. Видим, что за август 2018 года в подразделении «Цех 1» по номенклатурной группе «Столы компьютерные» начислены и отражены затраты, но которые не закрылись при расчете себестоимости.

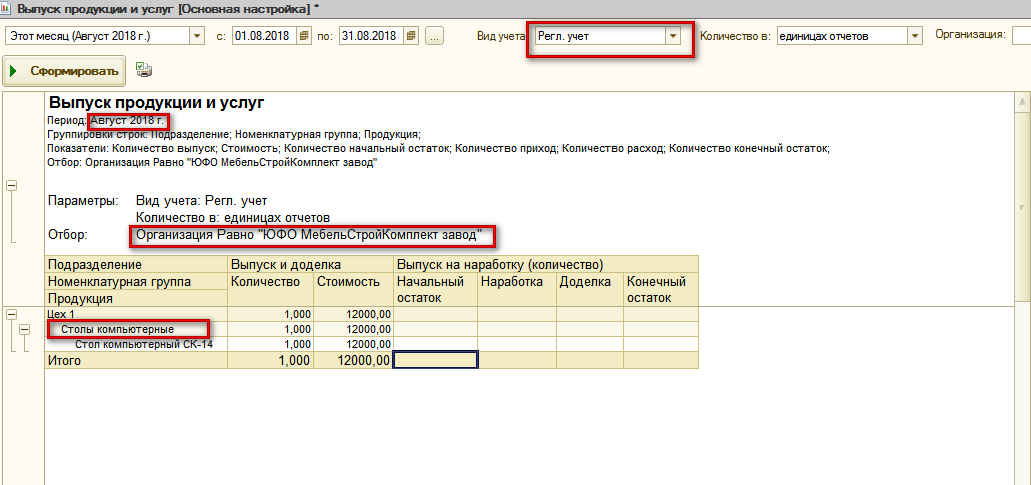

В нашем примере распределение затрат организации происходит по методу распределения «По объему выпуска», поэтому нам необходимо сформировать отчет «Выпуск продукции и услуг» и проверить правильно ли в августе 2018 года был отражен выпуск продукции и услуг» (в Полном интерфейсе – меню «Отчеты» — «Расширенная аналитика учета» — «Выпуск продукции и услуг»).

Формируем отчет, указывая в качестве группировок Подразделение, Номенклатурную группу и Продукцию. Из сформированного отчета, мы видим, что выпуск продукции в августе месяце ошибочно был указан по неправильной номенклатурной группе.

Чтобы такая ошибка не повторялась в будущем, необходимо зайти в карточку номенклатуры выпускаемой продукции и изменить Номенклатурную группу с неправильной на правильную и записать правильное значение.

Далее необходимо во всех документах выпуска перевыбрать номенклатуру выпуска по данной продукции, убедиться, что правильно значение номенклатурной группы занесено в документ выпуска и перепровести эти документы.

Далее необходимо снова сформировать отчет «Выпуск продукции и услуг» и убедиться, что выпуск продукции произведен с использованием правильной номенклатурной группы.

После проверки выпуска продукции, необходимо провести повторный расчет себестоимости в регламентном документе «Расчет себестоимости» (в Полном интерфейсе – меню «Документы» — «Управление производством» — «Расчет себестоимости».

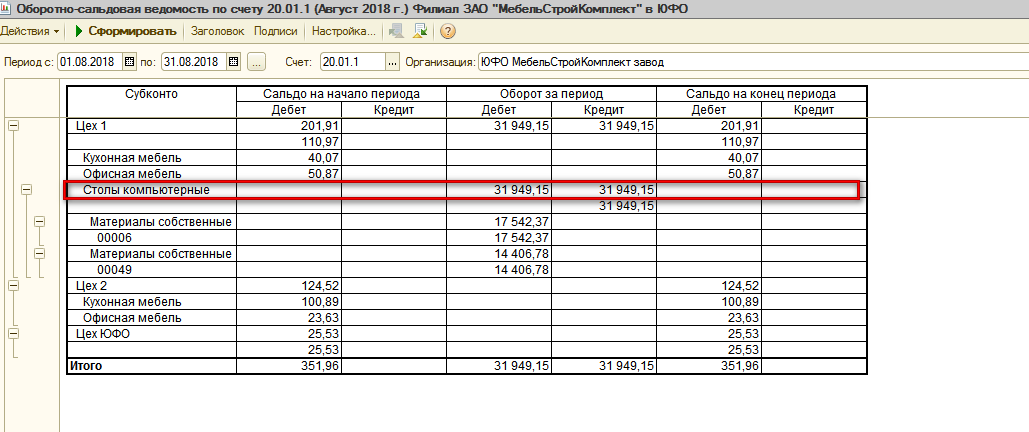

После успешного расчета себестоимости (не выдает сообщений об ошибках) необходимо сформировать отчет «Оборотно-сальдовая ведомость по счету (бух.) и проверить закрылись ли затраты по счету 20.01.1.

Как мы видим из отчета, расчетом себестоимости счет 20.01.1 по номенклатурной группе «Столы компьютерные» закрыт. То есть мы в процессе проверки и анализа установили несоответствие номенклатурной группы выпуска продукции и затрат, а также исправили это несоответствие и как результат, счет 20.01.1 закрылся правильно.

По аналогии может быть указано неправильное подразделение или в документе выпуска или в документе формирования затрат. Нужно исправить эти несоответствия, перепровести документы, и затем, перепровести расчет себестоимости и с помощью отчетов «Ведомость учета затрат», «Ведомость учета МПЗ» и «Оборотно-сальдовая ведомость (бух.)» по счету затрат проверить устранение ошибки.

3. При расчете себестоимости не закрываются затратные счета

Данная ошибка может встретиться при закрытии месяца, хотя она относится к разряду очень редких ошибок. Даже, если при расчете себестоимости были соблюдены все условия для успешного закрытия субсчетов счета 20, но этот счет может не закрыться.

Дело в том, что, что в документе «Расчет себестоимости» может быть указан не весь перечень выполняемых действий (вместо необходимых пяти регламентных действий может быть указано только два верхних).

Это может быть сделано или вследствие ошибки, либо умышленно, но в любом случае субсчета счета 20 при таком обрезанном расчете себестоимости не закроются.

Есть варианты:

1. Либо пометить на удаление «старый» документ расчета себестоимости, и создать новый и провести его, или

2. В самом проведенном документе расчета себестоимости восстановить автоматически весь перечень необходимых операций.

Допустим, мы имеем такой случай, когда в документе расчета себестоимости указаны только первые два действия.

Тогда проверив отчеты «Ведомость учета затрат» и «Оборотно-сальдовую ведомость (бух.) по счету 20.01.1 мы обнаружим, что себестоимость затрат не закрылась и не перенеслась на выпуск продукции.

Точно также в оборотно-сальдовой ведомости по счету 20.01.1 видно, что затраты не закрылись

Для исправления ситуации переходим в документ «Расчет себестоимости» и по кнопке «Заполнить» — «Список действий», восстанавливаем все действия документа.

После этого перепроводим документ расчет себестоимости.

Далее производим проверку по отчетам: «Ведомость по учету затрат»

Видно, что затраты распределены на выпуск продукции.

Оборотно-сальдовая ведомость по счету 20.01.1

Видно, что затраты закрылись

4. При расчете себестоимости 20 счет полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

Часто сверки Оборотно-сальдовой ведомости по счету 20 бывает недостаточно, например, счет 20 закрывается полностью, но в самом расчете себестоимости выдаются ошибки в разделе по регистру учета затрат, тогда на помощь приходит отчет «Ведомость по учету затрат».

Отчет позволяет выявить среди множества записей ошибочную аналитику, в результате которой произошла ошибка, и устранить ее.

Рассмотрим указанные действия в программе на примере.

В регламентном документе «Расчет себестоимости» возникла ошибка после проведения по регистру учета затрат.

При формировании оборотно-сальдовой стоимости видно, что затраты по счету 20.01.1 закрылись полностью, но в данном случае, только одного отчета «Оборотно-сальдовая ведомость» недостаточно для понимания ошибки и ее устранения.

Для анализа ошибки необходимо сформировать отчет «Ведомость по учету затрат»

В этом отчете видно, что затраты по двум позициям номенклатуры затрат сформированы по разным статьям затрат, хотя название статей затрат одинаковые, но в отчет выведен в качестве группировки код статьи затрат и можно убедиться, что они действительно разные.

В группировку отчета можно добавить документ-регистратор и найти документы, в которых ошибочно указана статья затрат.

Для этого в структуре отчета выберем показатель регистратор и оставим в группировке только статью затрат, код статьи затрат и регистратор

Далее, следует сформировать отчет, и перейти в документ формирования затрат, исправить неправильную статью затрат на правильную и перепровести документ.

Затем необходимо перепровести регламентный документ «Расчет себестоимости» и убедиться, что ошибки нет в служебных сообщениях.

И наконец, сформировать ОСВ по счету 20.01.1 и отчет «Ведомость по учету затрат».

Как видно, затраты по регистру затрат закрылись корректно.

Специалист компании ООО «Кодерлайн»

Сергей Ушаков.

Распределение затрат и себестоимости: ошибки

Существует множество ошибок в 1С Управление торговлей и 1С Комплексная автоматизация, которые могут возникать при расчете себестоимости. Наиболее распространённые ошибки приведены ниже.

- Обнаружены ненулевые остатки по суммам при нулевом остатке по количеству в регистре себестоимости по организации.

- Обнаружены разные знаки у остатков по суммам и количеству в регистре себестоимости по организации.

Ошибки расчета себестоимости

Также могут возникать ошибки, связанные с распределением расходов / доходов. Связаны они как правило либо с некорректным способом настройки механизма распределения по статье доходов/расходов, либо с отсутствием базы распределение (однако ошибки распределения доходов/расходов выходят за рамки данной статьи и в ней подробно рассмотрены не будут). Далее рассмотрим как можно решать ошибки расчета себестоимости.

Ненулевые остатки по суммам при нулевом остатке по количеству

При нажатии на кнопку «Подробнее» из формы обработки закрытия месяца будет выдан полный список ошибок. Для решения проблемы, необходимо пройтись по каждой из них и проанализировать состояние по указанной номенклатуре в регистре «Себестоимость товаров». Анализ подобных ошибок решается аналогичным образом. Для этого следует открыть универсальный отчет. Его можно открыть несколькими способами:

- через отчеты любой подсистемы, нажав на «Все отчеты» и введя в поиске «Универсальный отчет»;

- через «Все функции» / «Отчеты» / «Универсальный отчет».

В универсальном отчете следует указать в качестве отбора номенклатуру, по которой были диагностированы ошибки и построить его за нужный период. Концом периода должен быть последний день месяца, который не получается закрыть.

Нулевое количество при ненулевой сумме

Как видно из рисунка, наименование аналитики учета номенклатуры немного отличается от наименования номенклатуры, по которой мы делали отбор. Это связано с тем, что «Ключи аналитики учета номенклатуры» — отдельный справочник, который формируется 1 раз при срабатывании стандартных механизмов конфигурации и не перезаписывается при изменении наименования номенклатуры. В данном случае наглядно видно, что первоначально номенклатура называлась «Куб15г», а затем эту номенклатуру переименовали. Именно по этой причине в справочниках «Ключи аналитики учета номенклатуры» и «Номенклатура» разное наименование.

Существует множество способов решения указанной проблемы:

- проведение анализа по расшифровке оборотов и выяснения, в каком документе и по какой причине были сформированы некорректные остатки;

- если корректность отражения себестоимости по данной продукции не интересна (например, ошибка незначительна), можно попробовать выполнить списание излишек товаров с их последующим оприходованием или же выполнить корректировку регистров, что будет и сделано в рамках данного примера.

Корректировка регистра себестоимости

Для выполнения корректировки регистра себестоимости следует перейти в «НСИ и администрирование» / «Корректировка регистров», создать необходимый документ и, нажав на кнопку «Настройка состава регистров», выбрать регистр «Себестоимость товаров». В табличной части сделать необходимые записи для исправления ошибок в регистре. В данном примере делается полное сторно остатков и проблемные позиции в регистре себестоимости полностью закрываются.

Корректировка регистров

После выполнения корректировки регистров конечный остаток по указанной позиции корректный. Далее следует исправить одним из перечисленных выше способов все ошибки, выданные при закрытии месяца, после чего попробовать повторно закрыть месяц.

Внимание! Данный способ помогает во всех ситуациях, но чтобы подобных ошибок больше не возникало, следует разобраться с причиной проблемы. Потому что неверная работа закрытия месяца может циклично породить ряд других проблем в работе Вашей программы и дать неверные результаты в отчетах! Оставьте заявку профессионалам! И мы качественно и быстро Выполним настройку Вашей программы!

Результат корректировки

Помощь по закрытию месяца

Остались вопросы? Доверьте закрытие месяца профессионалам! Звоните и получите персональное предложение на обслуживание и сопровождение 1С!

При выполнении операции закрытия месяцев в программе 1С Управление торговлей версии 11.4 можно столкнуться со следующими ошибками:

- Отрицательные остатки по товарам организаций.

- Ошибки при расчете себестоимости

- Отрицательные остатки по количеству в регистре себестоимости.

- Остатки по суммам при нулевом количестве в регистре себестоимости.

Способы устранения ошибки «Отрицательные остатки по товарам организаций»:

Ошибка выглядит следующим образом:

Ошибка возникает в основном при отключенном контроле остатков по товарам организаций, либо при проведении документов задним числом.

Нажмите кнопку «Подробнее» для получения списка ошибок с отрицательными остатками:

Список выглядит следующим образом:

В данном примере ошибка только по одному товару, но таких записей может быть несколько по многим товарам (для каждого товара отдельная запись).

Тут также можно нажать кнопку «Подробнее» для получения более детальной информации по ошибке:

Окно информации выглядит следующим образом:

Ошибку можно исправить двумя способами:

- Массовое исправление ошибок отрицательных товаров организаций с помощью помощника:

Нажмите кнопку «Исправить» в окошке закрытия месяца:

В открывшемся окне помощника по исправлению отрицательных товаров организаций, дойдите до 4го шага и нажмите кнопку «Запустить исправление», как показано на скрине ниже:

Если ошибки связаны с тем, что при проведении реализаций были списаны товары, которые есть фактически в остатках, но с другим ГТД (которого в остатке не было), то данное исправление устранит все такие случаи.

Если же данное исправление не помогло, то нужно разбираться по каждой ошибке отдельно (об этом в следующем способе).

2. Исправление каждой ошибки по отдельности.

Так как смысл ошибки в том, что в программе имеется отрицательный остаток по регистру «Товары организаций», то нам нужно посмотреть каким документом сформирована эта ошибка. Для этого сформируйте отчет «Ведомость по товарам организаций» по товару, вызвавшему ошибку (товар указан в детальной информации об ошибки со скрина выше).

Расшифруйте ведомость до регистратора, и Вы сможете увидеть документ образовавший отрицательный остаток. Если есть остаток в целом по номенклатуре, но есть отрицательный остаток по ГТД или видам запасов, то ошибку можно исправить так:

- Включить контроль остатков по товарам организаций,

- Затем отменить проведение и провести заново проблемный документ.

Способы устранения ошибки «Отрицательные остатки по количеству в регистре себестоимости»:

Ошибка выглядит следующим образом:

Такие ошибки в основном возникают при проведении документов задним числом или ошибок самой программы 1С (когда документ делает движение по одному регистру, а по регистру себестоимости не делает). В большинстве случаев помогает простое перепроведение документа, вызвавшего ошибку.

При возникновении таких ошибок, самое главное правильно определить документ из-за которого возникла эта ошибка. Документ не обязательно будет того же месяца, который Вы закрываете, отрицательный остаток мог возникнуть ранее, но выявится только в этом месяце.

Для устранения такой ошибки сделайте следующее:

Сформируйте два универсальных отчета (Режим технического специалиста – Универсальный отчет) по товару, указанному в информации об ошибки (при нажатии кнопке «Подробнее»), один отчет по регистру «Товары организаций», второй по регистру «Себестоимость товаров»:

Необходимо формировать оба отчета, начиная с месяца, который закрываете до месяца, в котором возникла ошибка (возможно, это один и тот же месяц). Вам нужно выявить тот месяц, в котором общий начальный остаток одинаковый, а конечный остаток различается между двумя отчетами:

Как только найдете месяц, в котором ошибка, расшифруйте до регистратора оба отчета и увидите, что в отчете по регистру «Себестоимость товаров» не будет хватать какого-то документа (а в отчете «Товары организаций» этот документ будет).

Перепроведите найденный документ и повторите операцию закрытия месяца.

Способы устранения ошибки «Ненулевые остатки по суммам при нулевом остатке по количеству в регистре себестоимости»:

Ошибка выглядит следующим образом:

Ошибка схожа с той, что описана выше «Отрицательные остатки по количеству в регистре себестоимости», причины возникновения и способы ее исправления идентичные.

Смысл этой ошибки в том, что вероятнее всего, какой-то документ сделал расход по регистру себестоимости только по измерению «Количество», а расход по измерениям суммы (их несколько) не сделал.

Способ устранения такой ошибки – перепроведение документа, вызвавшего ошибку и повторное выполнение закрытия месяца.

Если Вам нужна помощь с закрытием месяца в 1С или другая консультация по 1С, нажмите кнопку ниже и наш эксперт перезвонит Вам:

Показывать по

10

20

40

сообщений

Новая тема

Ответить

![]()

norddick

![]()

Дата регистрации: 03.10.2014

Сообщений: 12

Здравствуйте! Пожалуйста, помогите с проблемой!

С начала года работаю в 1С 8.3 Бухгалтерия базовая.

Когда закрывала 1-е полугодие, всё отлично работало. В течение 3-его квартала многократно обновилась версия конфигурации и, как было велено, я перешла на последнюю платформу.

Сейчас впервые стала закрывать периоды в обновленной программе.

У нас производство. Видимо, при обновлении сбились какие-то настройки, потому что при перезакрытии первого месяца, в котором был выпуск продукции, выскочила ошибка:

| Закрытие счетов 20, 23, 25, 26 за Апрель 2014 | ||

| Устраните указанные ошибки и повторите выполнение операции | ||

| 1. | Невозможно определить себестоимость продукции | ||

| Для некоторых наименований выпущенной продукции не отражены соответствующие им затраты. Поэтому себестоимость такой продукции нельзя определить. |

|||

Счет затрат (20.01) и номенклатурная группа (продукция) стоят везде правильно. Прямыми затратами являются только основные материалы. Списываются материалы на закладке в документе «отчет производства за смену». Квартал назад всё замечательно работало.

Может быть, кто-то сталкивался с этим и знает, что именно нужно сделать для исправления? Что за настройка слетела или, возможно, раньше она была не нужна, а теперь требуется?

uinny

Дата регистрации: 12.01.2008

Сообщений: 4814

Т.е. в оборотке за апрель по 20.01 есть тот же список номенклатурных групп, что и по 90.01? Он полностью совпадает? Точно нет с пустой аналитикой записей?

Может, случайно создали две номенклатурные группы с одинаковым наименованием, и использовали одну для 20, вторую для 90?

![]()

norddick

![]()

Дата регистрации: 03.10.2014

Сообщений: 12

Номенклатурная группа одинаковая везде — «продукция». Перепутать или задублировать не могли, потому что групп всего две, вторая «товары», а ими больше не торгуем.

Сейчас достала из архива последнюю резервную копию, что была до обновления конфигурации. Там всё закрывается без вопросов! И апрель, и вплоть до августа. Сентябрь вводили уже в обновленную базу.

Кстати, продолжение сообщения об ошибке такое:

| Где проблема и что делать | |||

| В таблице приведены: — перечень наименований продукции, для которых не обнаружены затраты; — счет и номенклатурная группа, указанные в документах выпуска продукции (по этой аналитике определяются затраты на выпуск) |

| Продукция | Где должны быть затраты на выпуск продукции | |||

| Счет | Номенклатурная группа | |||

| Заказ № 1: Коношенко: Кухня | 20.01 | Продукция | ||

| Заказ № 2: УНИВЕРСАЛ: Мебельная деталь ДСП 2650х350 мм с кромкой АВС | 20.01 | Продукция |

| Проверьте соответствие наименований продукции и счета, номенклатурной группы. Если есть ошибки — исправьте документы выпуска продукции. Список документов можно открыть двойным щелчком мыши на ячейке с наименованием продукции. |

|||

| Проверьте, что в документах отражения затрат на выпуск продукции — Требование-накладная — Начисление зарплаты — Поступление товаров и услуг и др. указаны те же счет и номенклатурная группа, что и в документах выпуска продукции. Если есть ошибки — исправьте документы отражения затрат. |

|||

Вот посмотрите на выделенные фразы! Получается, что затраты должны быть собраны не просто по номенклатурным группам, а по наименованием продукции? Если теперь в новой конфигурации это должно быть так, то где такая настройка? Я обыскалась, но не нашла.

uinny

Дата регистрации: 12.01.2008

Сообщений: 4814

А релиз конфигурации у вас какой?

![]()

norddick

![]()

Дата регистрации: 03.10.2014

Сообщений: 12

uinny пишет:

| Цитата |

|---|

|

А релиз конфигурации у вас какой? |

Последний — 3.0.36.15. До этого полугодие закрывала в 3.0.35.27 — закрывалось при тех же настройках за милую душу.

![]()

Дмитрий Демидов

![]()

Дата регистрации: 13.10.2014

Сообщений: 1

была похожая ошибка. у вас так и не получлось еще месяц закрыть?

![]()

norddick

![]()

Дата регистрации: 03.10.2014

Сообщений: 12

Дмитрий Демидов пишет:

| Цитата |

|---|

|

Ответ на была похожая ошибка. у вас так и не получлось еще месяц закрыть? |

Получилось. Вот буквально позавчера.Техподдержка мне трижды присылала мудрые ответы в духе «у вас там что-то не так». Поэтому пришлось искать выход самой.

И я додумалась, но тут такая вещь, что у меня ситуация специфически конкретная.

Несколько недель тому назад, также при грандиозном обновлении конфигурации у меня вдруг стала неправильно формироваться кассовая книга. Оборотка по сч.50.01 была правильная, а в печатной форме каждый день входящий остаток нулевой. Я обратилась в техподдержку. Они думали-думали, выдали совет «Новая версия конфигурации «Базовая» не поддерживает учет по подразделениям. Снимите константу «Вести учет затрат по подразделениям». Я послушно сняла. А кассовая книга всё равно неправильная. Техподдержка отвечает «Извините, наш ответ был неполный. Снимите ЕЩЕ И константу «Вести учет по подразделениям». Я сняла. Кассовая книга исправилась.

Но через пару недель выяснилось, что больше не закрываются периоды. И поскольку техподдержка уверяла, что у меня «не найдены статьи затрат для наименований продукции» и прочую ерунду писали, я стала просто вспоминать, что я делала с программой в последнее время, и поэтапно отыгрывать назад. Ну и оказалось, что снимать константу «Вести учет ЗАТРАТ по подразделениям» нельзя ни в коем случае. Потому что у меня затраты на сч.20.01 зависли в регистрах БЕЗ ПОДРАЗДЕЛЕНИЯ, и закрытие их перестало видеть. Причем в документе реквизит подразделения заполнен, проводки на подразделение делаются, но в итоге в меня «учета затрат по подразделениям» как бы не было. Но об этой ситуации нет ни слова ни в стандартном сообщении об ошибке, ни в ответах техподдержки не было даже намека на константу.

В итоге, я вернула нужную константу. Теперь у меня и кассовая книга в порядке, и месяц закрывается как положено. И я отписалась в техподдержку, что я думаю про их мудрые советы. Вот такая история.

![]()

SSvetl

![]()

Дата регистрации: 26.05.2006

Сообщений: 4

norddick, Извиние пож, а где в базовой константа Вести учет по подразделениям.

а то у меня с кассовой книгой беда…

![]()

norddick

![]()

Дата регистрации: 03.10.2014

Сообщений: 12

SSvetl,

См. Главное меню (кнопка с «треугольником» вверху, слева) — Все функции — Константы — «Вести учет по подразделениям».

Галочка должна быть снята. Если она стоит — то необходимо снять её и записать изменения.

После чего выйти и заново войти в программу.

![]()

SSvetl

![]()

Дата регистрации: 26.05.2006

Сообщений: 4

norddick,Спасибо Вам большое. Все встало на место.

Я все думала, что это глюк программы, который они исправят. Но…

Вы мне очень помогли.

Спасибо Вам и Форуму.

Показывать по

10

20

40

сообщений

Читают тему:

Mary01

21.04.23

✎

19:12

Добрый вечер всем!

Как победить ошибку «Невозможно определить себестоимость услуг» при закрытии 20 счета? Конфигурация Бухгалтерия предприятия КОРП, редакция 3.0 (3.0.134.23).

При закрытии месяца возникает ошибка:

«Для некоторых наименований оказанных услуг не отражены соответствующие им затраты.

Поэтому себестоимость таких услуг нельзя определить.»

Ниже отображается табличка с некоторыми наименованиями номенклатуры, подразделениями и номенклатурной группой.

Дальше в таблице текст:

«Проверьте соответствие наименований услуг и счета, подразделения, номенклатурной группы.

Если есть ошибки — исправьте документы оказания услуг. Список документов можно открыть двойным щелчком мыши на ячейке с наименованием услуги.»

как это соответствие надо проверить? Что исправить в документах оказания услуг? Я открыла документы реализации, где участвует приведенная в таблице номенклатура — там вся аналитика заполнена в проводках, не понятно что не так?

2S

21.04.23

✎

19:39

Круто

Волшебник

21.04.23

✎

19:48

(0) Посмотрите алгоритм закрытия 20 счета. Наверняка для определённых услуг (производственных) требуется себестоимость. Или сделайте их непроизводственными, или найдите неотражённые затраты.

Гена

21.04.23

✎

19:55

(0) А Вы чужую услугу сразу на 20-й записали, а не на 26-й?

Другими словами, услугу приходящего одинэсника отнесли конкретно на номенклатуру «Чебурашка с зелёными глазками и большими ушами», а на номенклатуру «Чебурашка с синими глазками со средними ушами» не отнесли?

Гена

21.04.23

✎

19:58

Сбежала. А всё Вы ) С порога — посмотрите алгоритм ) Ещё б приборы )

Волшебник

21.04.23

✎

19:59

(4) Она вернётся. Геннадий, спасибо за Ваши ценные комменты.

Mary01

21.04.23

✎

21:14

(2) Производственных услуг фирма не оказывает.

как их найти?

Mary01

21.04.23

✎

21:17

(3) есть чужие услуги, которые сразу отнесены на 20 счет, не на 26. и таких услуг много, причем в прошлых месяцах тоже. Но прошлые месяцы без проблем закрылись.

Волшебник

21.04.23

✎

21:40

Гена, Ваш выход!

Гена

21.04.23

✎

21:51

(7) Мария, а номенклатуры много на 20-ом?

Гена

21.04.23

✎

21:53

А вообще, вы здесь все и сами прекрасно справитесь ) Пора гулеванить, пятница )

Mary01

21.04.23

✎

22:23

нашла документ Инвентаризация НЗП, он не дает закрыть месяц. без этого проведенного документа месяц закрывается. То есть, есть некая проблема с этим документом. Но как понять в чем проблема?

Остаток НЗП это сальдо конечное дебетовое по сч 20 + 23 + 29, но по 23 и 29 счету не было никаких движений и сальдо, а по сч 20 движения были, но сальдо нулевое по всем подразделениям. Тем не менее бухгалтер проводит этот документ с определенными суммами и именно по тому подразделению, которое было указано в ошибке закрытия счета 20

Mary01

21.04.23

✎

22:40

(11) моя ошибка, не обновила ОСВ по 20 сч после того как перезакрыла месяц с ошибкой. Конечно же на 20 сч было дебетовое сальдо до закрытия месяца. Но оно было во многих подразделениях, а инвентаризацию НЗП сделали только по одному. И сумма примерно равна этому сальдо. ок, тогда непонятно почему именно по этому подразделению сделана инвентаризация НЗП

Mary01

21.04.23

✎

22:40

(9) много

Волшебник

21.04.23

✎

23:20

(10) Ну здрасьте. Геннадий не пьёт по пятницам, как нам обещали. Вы конечно отдохните, но в понедельник мы Вас ждём.

Гена

22.04.23

✎

06:48

Включаем Телепат 2.0

1. Распроведите док Инвентаризация НЗП

2. Сформируйте по конкретным подразделениям и номенклатурным группам ОСВ по счёту 20.01

3. Всё ещё не проводя док Инвентаризации НЗП просто сравните указанные ручные суммы в нём с соответствующими дебетовыми сальдами из п.2

Если Вы скажете Телепату 2.0, что нет ни одной суммы из дока, что БОЛЬШЕ остатков — то Телепат 2.0 обидится, зашипит и выключится )

Mary01

22.04.23

✎

12:33

(15) Да! подняла бэкап, там сумма в Инвентаризации НЗП была в точности равна сальдо. Но при перепроведении закрытия месяца сальдо поменялось, а в документе никто сумму не менял, и она действительно была БОЛЬШЕ остатков. Поправили сумму в Инвентаризации НЗП согласно изменившемуся сальдо и 20 счет закрыли.

Большое спасибо!