Вопрос:

Здравствуйте, я ошиблась при заполнении кредитной заявки. Что делать и чем мне это грозит?

Введение

Заявление — это основной документ, в котором потенциальный заемщик изъявляет желание воспользоваться конкретным кредитным продуктом. Подать запрос можно дистанционно на сайте или лично в любом отделении банка. Независимо от способа обращения, Вам нужно правильно заполнить заявку. Главное требование любого кредитора касается достоверности данных. Даже незначительные на первый взгляд опечатки, не говоря уж об умышленных ошибках, приводят к неминуемому отказу.

Какие ошибки допускают заявители?

![]() Чем проще форма заявки, тем ниже риск возникновения ошибок при ее заполнении.

Чем проще форма заявки, тем ниже риск возникновения ошибок при ее заполнении.

Каждое финансовое учреждение предъявляет собственные требования к заемщикам, поэтому как структура, так и наполнение заявок может ощутимо отличаться в разных банках. Объем персональной информации для успешного выполнения скоринга также зависит от выбранного продукта. Например, для получения займа до зарплаты нужно указать только паспортные и контактные данные, тогда как выдача целевой ссуды сопряжена с тщательным анализом платежеспособности будущего клиента.

К отклонению кредитных заявок чаще всего приводят следующие ошибки:

1. Недостоверная информация о доходах.

Проверка платежеспособности позволяет оценить риски, связанные с погашением кредита. В заявке нужно предоставить информацию об источниках и сумме доходов, которые Вы получаете ежемесячно. На основании этих данных банк определит Вашу кредитоспособность, которая является ключевым фактором при расчете оптимальной финансовой нагрузки для комфортного исполнения обязательств.

Информация о доходах должна совпадать с документами, которые предоставляются вместе с заявкой. Шансы на получение ссуды снизятся в случае обнаружения нестабильной финансовой ситуации или испорченной кредитной истории. Заявка будет автоматически отклонена, если при ее составлении Вы указали доходы, которые невозможно подтвердить.

Ни при каких обстоятельствах не скрывайте информацию о наличии статуса банкрота или открытом исполнительном производстве. Банк в любом случае узнает о подобных проблемах и отклонит заявку.

2. Опечатки в паспортных данных.

В заявлении необходимо указать имя, фамилию, отчество и возраст потенциального заемщика. Эти сведения должны полностью совпадать с паспортными данными. Банк также проверит серию, номер, дату и место выдачи документа.

В случае обнаружения ошибок заявка отклоняется по причине недостоверных персональных данных. Любые ошибки, связанные с паспортной информацией, препятствуют выполнению скоринга.

3. Отсутствие действующего номера телефона.

Контактные данные требуются банку для обратной связи с клиентом. Если указан неправильный номер мобильного телефона, Вы не сможете получить уведомление об одобрении или отклонении заявки. К тому же телефон может понадобиться для регистрации в системе онлайн-банкинга.

При дистанционном оформлении кредита для подтверждения запроса используется код из SMS. В качестве дополнительного средства связи можно выбрать электронную почту, но без телефона не удастся обойтись на стадии подачи заявки и заключения договора.

В зависимости от особенностей программы кредитования при составлении заявления могут прослеживаться и другие ошибки. Опасным считается искажение фактов, влияющих на результат банковского скоринга. Если кредитор просит указать место работы, трудовой стаж или семейное положение, не нужно хитрить. Именно эти дополнительные сведения позволяют аккуратно подобрать индивидуальные условия для конкретного клиента.

Чем грозят ошибки в заявке на кредит?

К возникновению ошибок при заполнении заявки чаще всего приводит невнимательность и спешка. Если Вы случайно указали неточные данные, в кредите будет отказано без каких-либо дополнительных последствий.

![]() Банк не обязан разъяснять причину отклонения заявки.

Банк не обязан разъяснять причину отклонения заявки.

Ошибки не всегда являются результатом недосмотра. Заемщики порой сознательно предоставляют неактуальную информацию или указывают недостоверные данные, надеясь, что ложь не будет обнаружена. Чаще всего это касается сведений о размере ежемесячных доходов и состоянии кредитной истории.

Умышленный ввод кредитора в заблуждение может привести к неприятным последствиям, среди которых:

- Отклонение заявки.

- Попадание в черный список банка.

- Ухудшение кредитной истории.

- Расторжение договора.

- Обвинение в мошенничестве.

Даже если заявка одобрена автоматически или стороны заключили договор, сотрудники банка могут провести дополнительную проверку. В случае обнаружения недостоверных данных кредитор вправе отклонить предварительно одобренный запрос или расторгнуть соглашение.

Недобросовестный клиент привлекается к уголовной ответственности, если его преднамеренные действия имеют явных мошеннических характер и наносят серьезный материальный ущерб. Как правило, речь идет о ситуациях, когда для оформления кредитов используются украденные, чужие или поддельные документы.

Что делать после обнаружения ошибки?

![]() Если Вы допустили ошибку при заполнении заявки, немедленно обратитесь в банк.

Если Вы допустили ошибку при заполнении заявки, немедленно обратитесь в банк.

После обнаружения недостоверных данных следует автоматический отказ, но до принятия решения Вы можете отозвать заявление и внести необходимые изменения. Не тратьте время. Сообщить о проблемах можно дистанционно по телефону, в приложении и на сайте или лично при посещении офиса кредитной организации.

Порядок устранения ошибки:

- Уведомите кредитора о проблемах с заявкой. Как правило, достаточно позвонить на горячую линию и подробно описать суть возникшей проблемы. В разговоре с сотрудником банка укажите тип ошибки и причину, по которой она была допущена.

- Подайте запрос на снятие заявки с рассмотрения. Некоторые банки позволяют внести изменения по телефону или на сайте. Однако в большинстве случаев заявление отклоняется, но своевременное информирование об обнаруженной ошибке при этом позволяет заемщику сохранить доверие кредитора.

В настоящее время кредиторы предпочитают обрабатывать запросы автоматически. Предварительное решение принимается за считанные минуты, поэтому на момент обращения, к сожалению, заявка может быть отклонена. В таком случае внесите намеченные изменения, перепроверьте данные и повторно подайте заявление. Вы также можете обратиться в другой банк.

Как избежать ошибок в заявке?

Секрет успешного заполнения заявки заключается в тщательной подготовке. Вам нужно ознакомиться с требованиями банка, оценить свои шансы на получение кредита и собрать все необходимые документы.

Во избежание ошибок:

- Изучите параметры кредитного продукта.

Перед заполнением заявки проанализируйте требования банка. Подготовьте заранее пакет документов, которые понадобятся для заключения договора. - Сосредоточьтесь на заполнении заявки.

Это может звучать банально, но постарайтесь не отвлекаться. Полная сосредоточенность на заполнении заявления позволит избежать грубых ошибок. - Перепроверьте данные.

Перед тем как отправить заявление на рассмотрение, проверьте каждую заполненную и пропущенную строку. Особое внимание уделите паспортным и контактным данным. - Не заполняйте заявку на ходу.

Безопаснее всего обращаться в банк лично или с домашнего компьютера. Если Вы не уверены в своем желании взять кредит, отложите подачу запроса. - Не пытайтесь обмануть кредитора.

Указываете только достоверные и актуальные данные. Чтобы избежать непреднамеренных ошибок при оформлении кредита, придерживайтесь рекомендаций банка.

![]() Данные из заявки должны совпадать с Вашими документами.

Данные из заявки должны совпадать с Вашими документами.

Если возникли проблемы с заполнением заявки, не бойтесь обращаться за помощью. Вы всегда можете позвонить на горячую линию кредитора. Сотрудник банка ответит на любые вопросы, связанные с оформлением кредита.

Заключение

Казалось бы, процесс подачи заявки чрезвычайно прост, но никто не застрахован от ошибок, которые могут привести к отказу в кредите. Составление заявления в спешке часто приводит к возникновению опечаток. Чем больше требований у кредитора, тем легче ошибиться. При недосмотре возникают также противоречащие документам сведения и серьезные расхождения, которые провоцируют автоматическое отклонение запроса.

Если Вы заметили ошибки в отравленной заявке, сообщите кредитору. Для решения возникшей проблемы нужно как можно быстрее связаться с сотрудником банка. В ходе разговора укажите причину ошибки, а затем попросите вернуть запрос на доработку либо предложите внести необходимые изменения с Ваших слов.

Не указывайте ложные, устаревшие и чужие данные, если дорожите своей репутацией. Умышленный ввод в заблуждение считается серьезным нарушением, которое может привести к отклонению заявки, расторжению ранее заключенного договора и даже уголовной ответственности.

Вас также может заинтересовать:

Как выйти из черного списка банка?

Неоднократные, или грубые нарушения условий кредитного договора, мошеннические действия приводят к попаданию заемщика в черный список банка. Нахождение в

этом списке исключает возможность получения новых займов. Как покинуть черный список, и избежать повторения ошибок в дальнейшем?

Почему мне отказали в кредите?

Финансовые организации часто отказывают в предоствлении кредита. Можно ли узнать причину отклонения заявки? Влияют ли кредитные обязательства родственников на вероятность одобрения займа? Отвечает наш кредитный эксперт.

Отказано в кредите: взгляд юриста

Как правило, банки не раскрывают причины отказа в кредитовании. В статье рассмотрены шесть причин отказа, даны рекомендации пок их исправлению.

Предлагаются три банка, в которых легче получить кредит без отказа.

Сегодня рынок микрозаймов получил значительный толчок в развитии и приобрёл существенную популярность среди населения. Удобными и практически мгновенными займами пользуются очень многие, получая возможность не разобраться с насущными проблемами, но и купить себе что-нибудь приятное.

К сожалению, с ростом количества подаваемых заявок на получение займа, растёт и количество случаев, когда в ходе заключения сделки выясняется, что договор займа составлен с ошибками.

Стоит помнить, что ошибки в договоре займа, сами по себе – обычные рабочие нюансы, которые просто следует проконтролировать самостоятельно, при изучении и подписании документа.

Ошибки в договоре займа

Ошибки в договоре займа

Ошибки в договоре займа

Ошибки в договоре займаПо самым разным причинам договор займа может содержать какие-либо ошибки, значительные или не очень. Задача обеих сторон – как можно более тщательное изучение текста договора, самостоятельно или с привлечением сторонних специалистов. Стоит ставить свою подпись под документом только в том случае, если все условия полностью ясны и понятны, и в полной мере удовлетворяют требованиям обеих сторон.

Сразу следует отметить, что орфографические и другие ошибки в тексте договора никак не влияют на его юридическую силу. Тем не менее, допущенные ошибки могут в разной мере повлиять на смысл написанного. Причин возникновения ошибок может быть несколько.

Ошибки при составлении со стороны сотрудника

Иногда случается, что ошибки в написании данных заёмщика в договоре возникают по вине сотрудника кредитующей организации. Ещё одной причиной может быть намеренное предоставление неверных данных самим заёмщиком.

Оба варианта одинаково недопустимы, и при выявлении любых ошибок такого рода, особенно тех, которые напрямую влияют на смысл условий договора, как кредитору, так и заёмщику необходимо принять все возможные меры, чтобы их исправить.

Указание неверной информации заемщиком

Указание неверной информации заемщиком

Указание неверной информации заемщиком

Указание неверной информации заемщикомСлучаи, когда клиенты МФО указывают заведомо неверную информацию о себе, к сожалению, нередки. Само собой, делать так заёмщику не стоит ни в коем случае, так как при выявлении специально указанных недостоверных данных, такие действия могут расцениваться как махинации с получением займа. Это может сильно усложнить процесс получения любых других займов в будущем.

На что влияют ошибки в договоре займа

Сам факт наличия ошибок в тексте документа не делает его недействительным. В зависимости от того, какие именно ошибки допущены в тексте, они могут влиять на смысл написанного, соответственно, установленные с ошибками условия будут действовать так, как указанно в договоре, до исправления найденных неточностей.

Что делать, если найдены ошибки

Что делать, если найдены ошибки

Что делать, если найдены ошибки

Что делать, если найдены ошибкиВ случае обнаружения ошибок в тексте документа, в большинстве случаев аннулирование договора займа не потребуется. Достаточно будет исправить конкретные ошибки и неточности, для чего необходимо согласие обеих сторон на последующие исправления.

Сам процесс исправления может включать в себя полное удаление предыдущей редакции договора и составление новой, со всеми внесёнными изменениями.

Также допускается вариант внесения изменений прямо на существующих копиях договора обеих сторон. При этом старые фрагменты текста с ошибками аккуратно зачёркиваются, а рядом пишутся новые варианты, после чего происходит заверение нового текста с подписями обеих сторон и датой внесения изменений.

Распространенные ошибки в кредитных договорах: неправильная фамилия и клиенты, отказывающиеся выплачивать кредиты

-

Главная

/

-

Задать вопрос

/

- # 880860

Может ли возникнуть проблема, если моя фамилия указана неправильно в договоре кредита, и я не хочу выплачивать кредит из-за этого? Возможна ли ошибка в самом договоре?

|

Добрыня, Москва

2022-09-08

121

1

Ответы юристов (1)

-

Казаков Валентин

![]()

Горячая линия

БЕСПЛАТНАЯ консультация! Звоните!

8 800 301-63-12

Москва, МО, Россия

Последние вопросы

Консультируйтесь с юристом онлайн

Задайте вопрос прямо сейчас, и его увидят сотни профессионалов со всей России. Первый ответ вы получите уже через 15 минут! Юридическая помощь предоставляется на бесплатной и платной основе.

Услуги юристов

Успешно оказанная услуга поможет:

- аннулировать супружеские права и обязанности за весь брачный период;

- делить имущество по гражданско-правовым нормам, а не согласно семейному праву;

- вернуть все полученные алименты (если один из супругов их платил другому).

Консультант может подсказать:

- когда решение о переводе можно оспорить;

- грозит ли процедура увольнением;

- может ли работодатель принудительно перевести сотрудника на 0,5 ставки.

Услуга понадобится, если:

- человек не совершил ничего противозаконного, чтобы платить;

- сумма несправедливо большая;

- нет возможности оплатить средства с оговоренные сроки.

Похожие вопросы

Категории права

Вы в двух кликах от решения вашей проблемы

Услуги

- Вопросы

- Архив вопросов

- — Платные консультации

- — Бесплатные консультации

- Подготовить документ

- Консультация по телефону

- Круглосуточная консультация юриста

- Консультация по юридическим вопросам

- Юридичекая помощь

- Юридические услуги

Юристы

- Все юристы

- — Юристы Краснодара

- — Юристы Нижнего Новгорода

- — Юристы Омска

- — Юристы Самары

- — Юристы Санкт-Петербурга

Адреса организаций

- Все организации

- — МФЦ

- — Нотариусы

- — Суды

- — База приставов России

- Публикации

- Образцы документов

- Полезные инструменты

- Кодексы и законы РФ

- Проверка контрагента

- Юридические компании

- Кто звонил

Причины отказа в предоставлении кредита

Кредитная организация оставляет за собой право не озвучивать причину отказа в предоставлении кредита. Такое право дается ей действующим законодательством. Все без исключения банки пользуются этим правом при рассмотрении заявок.

23.05.23

40076

9

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Открыть профиль

Заемщик, получивший отказ в оформлении соглашения, заинтересован в том, чтобы причина отказа была озвучена. От этого зависит целесообразность обращения в другие банки. Но требовать озвучивание информации от банка нет смысла.

-

Сложности в вынесении решения по заявке

-

Причина 1 — Отрицательная кредитная история

-

Причина 2 — Несоответствие запрашиваемой суммы и сроков с указанным доходом

-

Причина 3 — Отсутствие обязательных документов из списка банка

-

Причина 4 — Обнаружение несоответствий в предоставленной заемщиком информации

-

Еще 7 прочих причин отказа в предоставлении кредита

Схема оценки заемщиков и уровень лояльности у кредитных организаций разные, но типовые причины отказа в предоставлении кредита очертить можно. Какая именно из них является актуальной, устанавливается лично заемщиком после оценки своего положения до обращения в банк.

Сложности в вынесении решения по заявке

Возможность подавать онлайн заявки на получение практически любых кредитных продуктов стала причиной увеличения общего клиентского потока. Банки быстрее обрабатывают заявки, что позволяет им практически моментально выносить предварительные решения. От заемщика требуется только правильно заполнить форму заявки и дождаться решения кредитора.

Кредиты наличными — лучшие предложения →

Достаточно отвечать основным требованиям банка, таким как возраст и гражданство РФ, чтобы предварительное решение было положительным. Если заемщик не является гражданином РФ, не имеет российского паспорта, или не подходит по возрасту, то отказ он получит еще на стадии рассмотрения онлайн заявки. В этом случае долго искать причину не приходится.

Это же правило касается адреса постоянного проживания. Для большинства банков необходимо, чтобы соискатель был постоянно зарегистрирован в регионе их присутствия. Причина отказа по этим основаниям, как правило, явная. Достаточно внимательно изучить описание кредитной программы в части требований к заемщику.

Сложности с определением причины отказа возникают, когда банк сначала выносит положительное решение, а уже потом отказывает в предоставлении средств. Для заемщиков такая схема является не всегда понятной, и причина отказа интересна в каждом случае. Рассмотрим подробнее 11 наиболее часто встречаемых причин.

Причина 1 — Отрицательная кредитная история

При обработке онлайн заявки эта информация проверяется не во всех случаях. Во-первых, здесь требуется согласие самого клиента — ставится галочка под формой заявки. Во-вторых, кредитные организации заинтересованы в очном обращении соискателя — так ему всегда можно предложить оформить другой, более простой продукт. И, наконец, у небольших банков рассмотрением заявок может заниматься не человек, а специальная программа, которая в этой части, не всегда работает актуально.

Кредитная история рассматривается как основной признак заемщика. Исходя из показателей по кредитному рейтингу, банк оценивает благонадежность, и даже платежеспособность клиента. Отказ поступит в следующих случаях:

- Имеются длительные закрытые просрочки.

- История показывает на длительные действующие просрочки.

- Ранее просрочки возникали в рамках исполнения условий по договору с этим же банком.

- Зафиксирован один или несколько случаев судебного взыскания задолженности.

- Имеются одно или несколько действующих еще не исполненных соглашений с этим или сторонним банком.

Банк получает соответствующее разрешение соискателя на запрос информации по кредитной истории. Данные поступают в адрес кредитной организации в течение нескольких минут. Если история показывает на какой-либо из пунктов, приведенных в списке, то по заявке выносится отказ.

Не тратить время на обращение в банк и не поддаваться на разного рода сомнительные предложения заемщику поможет самостоятельный запрос собственной кредитной истории. Сделать бесплатно это можно один раз в год. Все остальные запросы в пределах этого же года будут платными — в районе 350-400 рублей.

Заемщики в курсе своей кредитной истории, поэтому и ее запрос может быть не всегда целесообразным. Получить кредит с плохой кредитной историей в рамках стандартных программ практически невозможно. Поэтому, если заемщик понимает, что его кредитная история испорчена, то отказывать банки ему будут именно по этой причине, так как она считается первостепенной.

Причина 2 — Несоответствие запрашиваемой суммы и сроков с указанным доходом

Кредитные организации в описаниях своих программ указывают максимальные суммы, которые доступны только постоянным клиентам или тем, кто имеет определенные привилегии при оформлении. Для всех остальных доступная сумма будет меньше указанного в программе номинала.

Если официальный доход соискателя составляет 30 000 рублей, а он обратился за получением 1 000 000 рублей на 2-3 года, то в предоставлении такой суммы и на этих условиях ему будет отказано. Заемщик физически не сможет погасить сумму долга при официальном доходе в 360 000 рублей. Доходы, получение которых предусматривается в будущем, на данном этапе не интересуют кредитора.

Следовательно, необходимо всегда рационально оценивать свои текущие возможности и грамотно сопоставлять суммы со сроками по договору. Иначе банк по заявке ответит отказом. Если нет других причин для отказа, кредитные организации предлагают заемщику скорректировать условия по кредиту так, чтобы их выполнение было для заемщика возможным.

Для удобства потенциальных заемщиков банки на своих официальных сайтах предусмотрели работу специальных кредитных калькуляторов, которые помогают определить доступную сумму кредита, исходя из получаемых доходов.

Причина 3 — Отсутствие обязательных документов из списка банка

По ряду кредитных программ банки предусматривают список обязательных документов, в который помимо паспорта входят документы, подтверждающие платежеспособность и данные с места работы.

Если соискатель не имеет возможности предоставить указанные банком бумаги, то по заявке поступит отказ. Такие отказы считаются явными или открытыми – когда заемщик прекрасно понимает, что послужило причиной отрицательного решения со стороны кредитной организации.

Здесь же следует упомянуть о недействительных или подложных документах. Если какой-либо документ из списка банка оказывается недействительным, то при рассмотрении заявки кредитор вынесет отрицательное решение, без указания причины его принятия.

Если документ оказывается подложным, в частности, это касается паспорта гражданина РФ, то в этом случае банк обязан сообщить о подлоге в правоохранительные органы.

Причина 4 — Обнаружение несоответствий в предоставленной заемщиком информации

Заявка может подаваться в два этапа: в онлайн виде, с указанием основных реквизитов заемщика, и в стандартном виде – путем заполнения бумажного заявления. Чтобы получить кредит в банке, заемщик должен указывать в обоих случаях только актуальную информацию. Более того, эта информация обязательно должна совпадать.

При обнаружении малейшего несоответствия, банк еще раз проверит данные, и, если несоответствие подтвердится, то по заявке будет вынесен отказ. Если ошибка заемщика не намеренная и не грубая, то кредитный специалист укажет на таковые, и предложит внести соответствующие правки.

Еще 7 прочих причин отказа в предоставлении кредита

Выше были перечислены самые распространенные причины, по которым банки отказывают в выдаче кредита. Помимо них существует еще ряд обстоятельств, предусмотрев которые заемщики смогут повысить свои шансы на получение кредита.

1. Проблемы с законом

У судимых граждан шансов на получение кредита нет. Вероятность равна нолю, так как ни один российский банк не станет сотрудничать с судимым гражданином. При этом категория совершенного преступления практически не имеет значения. При наличии штампа в паспорте и информации в базе ИЦ МВД, получить кредит будет невозможно.

2. Работа на ИП

Отказ в выдаче кредита может поступить для заемщиков, работающих по найму на индивидуальных предпринимателей. Дело в том, что работа на ИП рассматривается банками как не самый стабильный вариант подтверждения платежеспособности. ИП может в любое время закрыться, и действующий заемщик останется без дохода, в чем кредитная организация крайне не заинтересована.

3. Указанная зарплата намного выше средней по рынку

У каждой профессиональной категории имеется средняя заработная плата. Если в банк обращается менеджер среднего звена и указывает зарплату в 100 000 рублей при средних показателях в 30 000 рублей, то по заявке может поступить отказ. Подозрительно высокая зарплата, даже при наличии всех подтверждающих документов, вызовет сомнения у кредитного специалиста.

4. Работа на сомнительную фирму

Даже официально работающие граждане получают отказ в кредите, если банк не устраивает место работы соискателя. Недавно открывшиеся фирмы, фирмы-однодневки, организации, занимающиеся сомнительной деятельностью, сразу вычисляются банком по общей базе. Поэтому работникам таких компаний при полном пакете документов будет отказано в кредите.

5. На заемщика оформлено несколько фирм

Существует категория граждан, на имена которых оформляются юридические лица. Эти граждане могут числиться в этих организациях генеральными директорами, учредителями, акционерами, но, фактически, они к этим фирмам не имеют никакого отношения. Банки рассматривают таких клиентов в виде неблагонадежных, и в 99% случаев отказывают им в предоставлении кредита.

6. С момент последнего отказа прошел небольшой срок

Когда кредитная организация отказывает по заявке, одновременно с отказом заемщик получает информацию, когда именно он может обратиться с заявкой вновь. Номинальный срок – 30 банковских дней. Если заемщик получает отказ, и обращается в банк спустя, к примеру, 15 дней, то по его заявке поступит автоматический отказ. Решение будет отрицательным, если даже причины предыдущего отказа будут устранены.

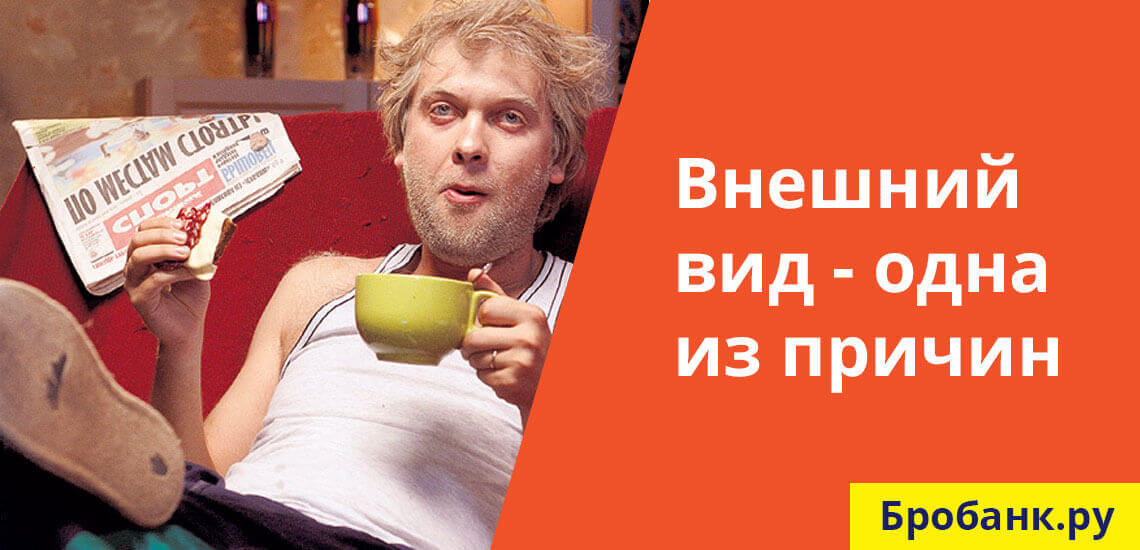

7. Подозрительное поведение / неопрятный внешний вид

При очном оформлении кредита оценивается не только платежеспособность клиента, но и его внешний вид. Если потенциальный клиент выглядит неопрятно или ведет себя подозрительно, по заявке с большей долей вероятности поступит отказ.

Бробанк: Если ни одна из указанных причин не является актуальной, но банк все равно отказал в кредите, не нужно тратить время на выяснение причин отказа. Никакой причины может и не быть – даже полностью устраивающий кредитную организацию клиент по своей заявке может получить отказ. Банк может пользоваться своим правом на отказ в каждом случае.

В июне 2016 года Ирина Еремина* получила в Сбербанке дебетовую карту Visa Classic и пополнила ее на 465 000 руб. У банка произошел сбой программы, и сумма пришла дважды. Когда Еремина получила второе sms от банка о начислении, решила воспользоваться ситуацией и снять деньги. Она успела вывести 928 000 руб., 463 000 из которых «лишние».

Банк узнал о сбое и отменил второе начисление суммы. Карта Ереминой ушла «в минус», недостаток кредитная организация оформила как непогашенный овердрафт (краткосрочный кредит). По тарифам Сбербанка плата за него составляет 40% годовых.

ждал банк, а потом решил взыскать и проценты (195 000)

И только летом 2017-го Сбербанк направил клиентке письменное требование о погашении задолженности. Банк рассчитал, что Еремина должна вернуть ему не только 463 000 руб., начисленных по ошибке, но и почти 195 000 руб. процентов, которые набежали за год. То есть в общей сложности 658 000 руб. Еремина с такими подсчетами не согласилась, она была готова вернуть только то, что ей перевели по ошибке, но не проценты. Банк обратился в суд, так как добровольно деньги Еремина перечислять не стала.

Вернуть долг и проценты

Спор рассмотрел Зюзинский районный суд Москвы. Истец настаивал, что Еремина подписала заявление о получении карты, а в нем есть информация о согласии с условиями выпуска и обслуживания карт. Один из его пунктов гласит, что если сумма операции превышает остаток по не зависящим от банка причинам (например, разница курсов), то клиенту предоставляют кредит на недостающую сумму. Представитель ответчика настаивал, что его доверитель не давала согласия на услугу «овердрафт». Она оформляла обычную дебетовую карту, кредитный договор с банком не заключала, не знала и об условиях кредитования – 40% годовых. Но райсуд согласился с истцом: он решил, что возможность неразрешенного овердрафта все-таки была предусмотрена соглашением между клиентом и банком.

Действия банка не были самовольными, он исполнял условия договора, решил райсуд.

Суд удовлетворил иск Сбербанка и взыскал с Ереминой 658 000 руб. (дело № 2-5750/2018). Такого же мнения оказались апелляция и кассация. После этого Еремина пожаловалась в Верховный суд.

Дело № 5-КГ20-134-К2 рассмотрела тройка судей под председательством Сергея Асташова. На заседании, которое прошло в январе 2021 года, Асташов сначала зачитал пункт, на который ссылался банк в нижестоящих инстанциях: если сумма операции превышает остаток по не зависящим от банка причинам, то клиенту предоставляют кредит. А затем поинтересовался у представителя Сбербанка, что именно в истории о двойном перечислении не зависело от банка. Юрист Кирилл Буслов признал, что начисление излишней суммы – это ошибка банка, но овердрафт возник в результате действий Ереминой. Сняв деньги, она якобы выразила согласие заключить кредитный договор (см. ВС оценивал хитрость клиента в деле о случайном зачислении денег).

Выслушав стороны, ВС отменил все акты, а свои мотивы изложил в решении, опубликованном позднее.

На кредит нужно согласиться

В мотивировочной части ВС напомнил, что согласно ст. 820 ГК («Форма кредитного договора»), такой договор должен быть составлен в письменной форме, в противном случае он признается ничтожным. Верховный суд обратился к «Условиям дебетовой карты» Сбербанка. Согласно п. 1.1, если клиент подписывает «Индивидуальные условия выпуска и обслуживания карты с овердрафтом», то договор включает в себя и условие о предоставлении клиенту кредита в форме «овердрафт». В материалах дела есть такие индивидуальные условия, но в них нет паспортных данных Ереминой и, главное, подписи клиентки. А в заявлении на получение обычной дебетовой карты (которое ответчица подписала) нет ничего о том, что она хочет карту с овердрафтом. ВС отметил, что Еремина не выразила согласие на кредитование счета и каким-то другим способом.

Тройка учла и аргумент ответчика о том, что об условиях кредитования она не знала. ВС указал, что согласно п. 1 ст. 10 закона о защите прав потребителей («Информация о товарах (работах, услугах)»), исполнитель обязан предоставить потребителю всю информацию об услуге. По мнению ВС, именно банк должен доказать, что до Ереминой донесли сведения о процентах по овердрафту и что она действительно заключала кредитный договор. Нижестоящие инстанции это не учли, поэтому ВС отменил акт апелляции и кассации, а дело направил на новое рассмотрение в Московский городской суд.

Эксперты: когда овердрафт возможен

Александра Стирманова, адвокат

Федеральный рейтинг.

группа

Банкротство (споры mid market)

группа

Частный капитал

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Разрешение споров в судах общей юрисдикции

группа

Семейное и наследственное право

группа

Трудовое и миграционное право (включая споры)

1место

По выручке на юриста

18-20место

По количеству юристов

3место

По выручке

Профайл компании

, считает, что нижестоящие инстанции проигнорировали главный вопрос: применяются ли здесь нормы права о кредите? Поскольку если условий об овердрафте нет в договоре, банк не может применять положения о кредите. Еще один вопрос в том, совершила ли Еремина действия, которые можно расценить как заключение кредитного договора. Эксперт уверена, что если клиентка распорядилась деньгами, то это не означает, что она согласилась на кредит.

Споры о двойном начислении от банка не единичны. Но суды зачастую не готовы разбираться во всех обстоятельствах дела и ошибочно признают кредитом перечисленные банком деньги.

Александра Стирманова, адвокат

Федеральный рейтинг.

группа

Банкротство (споры mid market)

группа

Частный капитал

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Разрешение споров в судах общей юрисдикции

группа

Семейное и наследственное право

группа

Трудовое и миграционное право (включая споры)

1место

По выручке на юриста

18-20место

По количеству юристов

3место

По выручке

Профайл компании

Верховный суд не впервые поправляет нижестоящие инстанции (дело № 44-КГ18-27). «Но, несмотря на разъяснения ВС, они зачастую принимают незаконные решения», – говорит Стирманова. У Александра Пчелина, юриста практики «Разрешение споров» ЮК

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Арбитражное судопроизводство (корпоративные споры)

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Фармацевтика и здравоохранение

группа

Антимонопольное право (включая споры)

группа

Банкротство (споры mid market)

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Ритейл, FMCG, общественное питание

группа

Цифровая экономика

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Консалтинг)

группа

Трудовое и миграционное право (включая споры)

4место

По количеству юристов

11место

По выручке

25место

По выручке на юриста

Профайл компании

, более позитивный настрой: он считает, что позиция ВС по делу Ереминой найдет отражение в дальнейшей судебной практике. Эксперт заключил, что при новом рассмотрении дела, скорее всего, кредитная организация сможет взыскать деньги как неосновательное обогащение, а проценты на них значительно меньше (порядка 10–11% в 2016-2017 годах – «Право.ru»).

* имена и фамилия изменены редакцией

- Верховный суд РФ

- Гражданский процесс