Любая аудиторская проверка содержит риск ошибочного либо недостаточно точного аудиторского заключения. На него влияет в том числе и уровень существенности, величина допустимой ошибки.

Существенность и аудиторский риск

Аудиторское заключение во многом зависит от личной уверенности аудитора в том, содержатся ли в финансовой отчетности организации существенные искажения. Для качественной работы аудитору важно понимать, какие искажения, неточности и ошибки имеют характер существенных, а какие не имеют.Значительную роль играет субъективное восприятие аудитора, его уровень профессионализма: понимание специфических моментов работы фирмы; учет уровня ответственности пользователей отчетности при принятии решений и последствий этих решений.

Несмотря на некоторую размытость понятия, существенность в аудите имеет определенные характеристики. Существенность экономической информации – ее качество, которое позволяет влиять на управленческие, экономические и иные решения компетентного пользователя этой информации. Существенным является искажение информации, превышающее заданный уровень существенности.

Уровень существенности – количественный показатель. Это искажение бухгалтерской отчетности, рубежное значение. Начиная с него компетентный пользователь на основе приведенных показателей будет делать ошибочные выводы, лишен возможности принимать обоснованные управленческие, экономические решения.

Выражая суждение о достоверности бухгалтерских данных, специалист учитывает причины, ограничивающие полную и абсолютную правоту такой оценки:

- Объем и сроки аудиторской проверки, массив информации, который подлежит проверке, ограничен.

- Неоднозначная трактовка части законодательных норм; такая возможность нередко заложена в самом законодательстве, в нормативных документах.

- Субъективные нюансы оценки фактов хозяйственной жизни, иных хозяйственных операций, в том числе и в момент подготовки бухгалтерской отчетности, определения степени достоверности данных.

Иными словами, аудитор высказывается, опуская стопроцентную уверенность, но имея в виду определенный уровень приемлемого риска.

Между существенностью и аудиторским риском образуется обратная зависимость. Очевидно, если используются менее строгие значения существенности, аудитор вынужден принимать дополнительные меры с целью снизить аудиторский риск: провести дополнительное тестирование данных, увеличить число аудиторских действий и процедур, затрачивать больше времени на проверку, расширить объем аудиторской выборки. Он работает с более широким объемом отклонений в отчетности фирмы, и в этих условиях возрастает вероятность не заметить одно из нарушений.

Кто определяет существенность данных

Мы выяснили, что уровень существенности – один из наиболее значимых показателей качества бухгалтерской отчетности. Отклонение в пределах установленного уровня не считается ошибкой и дает возможность аудиторам считать отчетность достоверной.

Как определяется этот показатель? Применяемые стандарты аудита регламентируют общие правила проверок. Аудиторы выбирают методику расчета самостоятельно. Практикой аудиторской деятельности определено, что менее 5% — отклонение незначительное, а свыше 10% — существенное. Пятипроцентное значение показателя упоминается в ПБУ 9/99 (п. 18.1), ПБУ 10/99 (п. 21.1). В этих документах говорится, соответственно, о доходах и расходах организации. Указывается на необходимость обособленно отражать доходы (расходы) фирмы, превышающие 5%.

Значение 10% установлено ст. 15.11 КоАП. В этой статье говорится, что искажение любого показателя финансовой отчетности в денежном измерении не менее чем на 10% является грубым нарушением, за которое полагается штраф. Следовательно, если отклонение данных равно или превышает 10%, отчетность можно признать недостоверной.

Аудиторы в ходе проверки могут использовать единое предельное значение уровня существенности, вероятной ошибки, для всех балансовых статей либо варьировать показатель в зависимости от удельного веса балансовой статьи.

Могут играть роль:

- редкие, мало употребляемые в учете корреспонденции счетов;

- значительное сальдо по счету, сопоставимое с уровнем допустимой ошибки;

- значительный оборот по счету за отчетный период.

Кроме того, принимается за аксиому, что «привычные», ежедневные операции, например, кассовые, могут не содержать серьезных ошибок. Напротив, расчетные операции, например, заработная плата, при наличии сложной системы оплаты труда (денежная, натуральная форма, доплаты, надбавки) увеличивают возможность появления ошибок.

На этапе планирования провизорно ошибки могут оцениваться только в процентах. В ходе проверки могут применяться абсолютные величины. Уровень существенности, как правило, корректируется на месте по сравнению с планом.

Существенность по отношению к отдельным счетам связана с понятием предельно допустимой ошибки. Данный показатель всегда ниже планируемой существенности на 50-70%. Показатель служит для того, чтобы уровень существенности не был превышен суммой расхождений по отдельным счетам. Величина допустимой ошибки используется в планах проверки по конкретным счетам, в частности, размере выборки. Слишком низкий показатель ведет к увеличению объема аудиторской работы.

Кстати говоря! Организация определяет уровень существенности, отражая его в своей учетной политике (ПБУ 1/2008 п. 4).

Пример (условный)

Пересчетом установлено, что в себестоимости продукции 5050 тыс. руб. ошибочно отражена дважды сумма 50 тыс. руб. Выручка — 7000 тыс. руб. Применяемый уровень существенности — 5%.

Отклонения по себестоимости: 5050 — 50 = 5000 тыс. руб. – истинная себестоимость.

(5050 / 5000) * 100 = 101%. 101 — 100 = 1%.

Отклонения по прибыли: 7000 — 5000 = 2000 тыс. руб. 7000 — 5050 = 1950 тыс. руб.

(1950 / 2000) * 100 = 97,5%. 97,5 — 100 = -2,5%.

Расчеты показывают, что себестоимость завышена в отчетности на 1%, а прибыль занижена на 2,5%. Отклонения не превышают уровень существенности 5%. Ошибки несущественны, отчетность признается достоверной.

Если вследствие неприменения нормативных правовых актов по бухгалтерскому учету организацией допущено неправильное отражение (неотражение) фактов хозяйственной жизни в бухгалтерском учете и бухгалтерской отчетности, то это является ошибкой, которая подлежит исправлению в порядке, установленном Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденным приказом Минфина России от 28.06.10 г. N 63н (пп. 2, 4 ПБУ 22/2010).

Существенность ошибки в бухгалтерском учете

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, которые принимаются ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 ПБУ 22/2010).

Пользователи отчетности — это потенциальные инвесторы и контрагенты (заказчики, арендодатели и кредиторы), которым нужно знать:

следует ли покупать ценные бумаги, выпущенные организацией (сможет ли она получать прибыль, из которой будут распределяться дивиденды, погасит ли свой вексель); поручать ли ей исполнение заказов, давать ли в аренду имущество, предоставлять ли кредиты (сможет ли организация исполнять свои договорные обязательства).

Таким образом, существенными ошибками являются значительные искажения показателей отчетности, из-за которых пользователь может сделать неверный вывод о способности организации приносить прибыль и своевременно исполнять обязательства.

Конкретные критерии существенности в ПБУ 22/2010 не установлены. Поэтому существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности (п. 3 ПБУ 22/2010). При этом следует учитывать, что показатель может считаться существенным, если его нераскрытие влияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности.

Является ли показатель существенным, зависит от его оценки, характера, конкретных обстоятельств возникновения.

Таким образом, при формировании бухгалтерской отчетности существенность показателя определяется совокупностью качественных и количественных факторов.

Определенный организацией критерий существенности ошибки необходимо отразить в учетной политике для целей ведения бухгалтерского учета.

Уровень существенности в процентах от значения строки отчетности

Как правило, уровень существенности устанавливается в процентах от значения строки отчетности. Например, можно признавать существенными ошибки, искажающие значение любой строки отчетности на 5% или более.

Пример 1

Организация ошибочно списала в расходы стоимость непроданного товара на сумму 100 руб. Такая же ошибка допущена и в налоговом учете. Согласно учетной политике существенными считаются ошибки, искажающие значение любой строки отчетности на 5% и более. Соответствующий расчет представлен в таблице.

Определение уровня существенности ошибки

Наименование строки отчетности

Значение строки до выявления ошибки, руб.

Значение строки после исправления ошибки, руб.

Искажение значения строки отчетности в процентах

1210 «Запасы»

50 000

50 100

0,2 (50 100 руб. – 50 000 руб.) / 50 100 руб.) x 100%)

2120 «Себестоимость продаж»

20 000

19 900

0,5 (20 000 руб. – 19 900 руб.) / 19 900 руб.) x 100%)

2200 «Прибыль (убыток) от продаж»

5 000

5 100

1,96 (5 100 руб. — 5 000 руб.) / 5100 руб.) x 100%)

2300 «Прибыль (убыток) до налогообложения»

1 000

1 100

9,09 (1 100 руб. — 1 000 руб.) / 1100 руб.) x 100%)

2410 «Текущий налог на прибыль»

200

220

9,09 (220 руб. — 200 руб.) / 220 руб.) x 100%)

2400 «Чистая прибыль (убыток)»

800

880

9,09 (880 руб. — 800 руб.) / 880 руб.) x 100%)

Процент искажения значения строк 2300, 2410 и 2400 отчета о финансовых результатах составил 9,09%, т. е. больше 5%. Ошибка является существенной.

Уровень существенности исходя из среднего значения показателей отчетности

Уровень существенности можно рассчитать и в твердой сумме, например, исходя из среднего значения показателей отчетности. В этом случае значение уровня существенности пересчитывается ежегодно.

Пример 2

В соответствии с учетной политикой уровень существенности ошибки рассчитывается как 5% от среднего значения пяти показателей отчетности за отчетный год, в котором допущена ошибка. Значения этих показателей за 2016 г. составили:

1. Баланс:

по строке 1150 «Основные средства» — 5 млн руб.; по строке 1230 «Дебиторская задолженность» — 3 млн руб.; по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» — 2 млн руб.;

2. Отчет о финансовых результатах:

по строке 2110 «Выручка» — 24 млн руб.; по строке 2400 «Чистая прибыль (убыток)» — 1 млн руб.

Итого: 35 млн руб. (5 млн руб. + 3 млн руб. + 2 млн руб. + 24 млн руб. + 1 млн руб.).

Уровень существенности для ошибки, допущенной в отчетности за 2015 г., составляет 350 тыс. руб. (35 млн руб. / 5×5%).

Ошибки в пределах 350 тыс. руб. считаются несущественными, а превышающие 350 тыс. руб., — существенными.

Исправление существенных ошибок

Порядок исправления существенной ошибки зависит от периода, когда она была выявлена, — до утверждения отчетности участниками организации или после (раздел II ПБУ 22/2010).

Исправление ошибки оформляется бухгалтерской справкой, в которой надо указать:

когда и какая именно ошибка допущена; на какие строки отчетности повлияла ошибка, в какой сумме и почему признана существенной; когда ошибка выявлена; какими бухгалтерскими записями исправлена ошибка; какие строки отчетности скорректированы, в том числе ретроспективно.

Ошибки, допущенные в отчетном году и выявленные до подписания отчетности руководителем организации

В бухгалтерском учете любые ошибки (как существенные, так и несущественные), допущенные в отчетном году и выявленные до подписания отчетности руководителем организации, исправляются следующим образом:

если ошибка обнаружена до 31 декабря отчетного года — записями на дату выявления ошибки, т. е. в том месяце отчетного года, в котором выявлена ошибка (п. 5 ПБУ 22/2010); если она выявлена 31 декабря отчетного года или позже — записями на 31 декабря отчетного года (п. 6 ПБУ 22/2010).

Следовательно, все ошибки текущего отчетного периода, выявленные до даты подписания руководителем организации годовой бухгалтерской отчетности за этот год, учитываются при составлении текущей отчетности этого года.

Имеется несколько способов исправления данных бухгалтерского учета.

Исправления можно вносить обратными записями, методом «красное сторно» или путем доначисления каких-либо сумм, которые не были ранее учтены.

Для исправления ошибки следует:

- составить бухгалтерскую справку, в которой указать, когда и какая ошибка допущена, когда она выявлена, какими записями исправлена;

- сторнировать неправильные записи;

- сделать правильные записи.

Пример 3

В декабре 2016 г. была выявлена следующая существенная ошибка: за период с января по ноябрь 2016 г. по основному средству не была начислена амортизация в размере 100 000 руб.

В этом случае в декабре 2016 г. — месяце обнаружения ошибки — производится доначисление сумм амортизации, что отражается в бухгалтерском учете записями по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (п. 5 ПБУ 22/2010, Инструкция по применению Плана счетов).

Пример 4

Организация в марте 2016 г. начислила налог на имущество за I квартал 2016 г. в неверной сумме — 60 000 руб. вместо 40 000 руб. Эта ошибка выявлена в феврале 2017 г. до подписания отчетности за 2016 г.

Для исправления ошибки на 31.12.16 г. сделаны следующие записи:

СТОРНО Дебет 26 — Кредит 68 — 60000 руб. — сторнирована вся сумма неправильно начисленного налога на имущество за I квартал 2016 г. Дебет 26 — Кредит 68 — 40000 руб. — начислен налог на имущество за I квартал 2016 г.

Ошибки, выявленные по окончании отчетного года после подписания отчетности

Если ошибка выявлена уже после подписания отчетности, то порядок исправления этой ошибки зависит от даты ее выявления.

Ошибка предшествующего отчетного года выявлена после даты подписания бухгалтерской отчетности за этот год, но до даты представления отчетности ее пользователям

Согласно п. 7 ПБУ 22/2010 существенная ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за этот год, но до даты представления такой отчетности акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т. п., исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность).

Если указанная бухгалтерская отчетность была представлена каким-либо иным пользователям, то она подлежит замене на отчетность, в которой выявленная существенная ошибка исправлена (пересмотренная бухгалтерская отчетность).

Тот факт, что пользователям представляется откорректированный экземпляр, может быть отражен на титульном листе, для чего предусмотрена графа «Номер корректировки». Например, если отчетность исправляется в первый раз, то в этой графе указывают «1».

Пример 5

Премии рабочим производственного цеха в 2016 г. были начислены в правильной сумме, но при этом была сделана неправильная запись — Дебет 26 «Общехозяйственные расходы», Кредит 70 «Расчеты с персоналом по оплате труда», хотя следовало записать: Дебет 20 «Основное производство», Кредит 70. В результате сумма премий неправильно отражена в отчете о финансовых результатах за 2016 г. (вместо строки 2120 «Себестоимость продаж» указана по строке 2220 «Управленческие расходы»).

Ошибка выявлена в марте 2017 г. после передачи отчетности участникам организации на утверждение. Для исправления ошибки на 31.12.16 г. сделаны следующие записи:

СТОРНО Дебет 26 — Кредит 70 — сторнирована неправильная запись по начислению премий; Дебет 20 — Кредит 70 — произведена правильная запись по начислению премий.

В исправленном варианте отчета о финансовых результатах, подписанном руководителем и представленном участникам организации, суммы премий отражены по строке 2120 «Себестоимость продаж».

Ошибка предшествующего отчетного года выявлена после представления отчетности ее пользователям, но до даты ее утверждения собственниками

В соответствии с п. 8 ПБУ 22/2010 существенная ошибка предшествующего отчетного года, выявленная после представления бухгалтерской отчетности за этот год акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т. п., но до даты утверждения такой отчетности в установленном законодательством Российской Федерации порядке (например, на общем собрании акционеров), также исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность). При этом в пересмотренной бухгалтерской отчетности раскрывается информация о том, что данная бухгалтерская отчетность заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления пересмотренной бухгалтерской отчетности.

Пересмотренная бухгалтерская отчетность направляется во все адреса, в которые была представлена первоначальная бухгалтерская отчетность.

Ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год

На основании п. 9 ПБУ 22/2010 существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде, при этом корреспондирующим счетом в записях является счет 84 «Нераспределенная прибыль (непокрытый убыток);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

Согласно п. 10 ПБУ 22/2010 в случае исправления существенной ошибки предшествующего отчетного года, выявленной после утверждения бухгалтерской отчетности, утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности.

Как установлено в п. 11 ПБУ 22/2010, если существенная ошибка была допущена до начала самого раннего из представленных в бухгалтерской отчетности за текущий отчетный год предшествующих отчетных периодов, корректировке подлежат вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из представленных отчетных периодов (обычно три года).

Если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, организация должна скорректировать вступительное сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из периодов, пересчет за который возможен (п.12 ПБУ 22/2010).

Отметим, что невозможно определить влияние существенной ошибки на предшествующий отчетный период, если требуются сложные и (или) многочисленные расчеты, при выполнении которых невозможно выделить информацию, свидетельствующую об обстоятельствах, существовавших на дату совершения ошибки, либо необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за такой предшествующий отчетный период (п. 13 ПБУ 22/2010).

Упрощенная процедура исправления ошибок

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (например, субъекты малого предпринимательства), могут исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном п. 14 ПБУ 22/2010 для несущественных ошибок, без ретроспективного пересчета, а именно записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода на счете 91 «Прочие доходы и расходы».

Пример 6

В январе 2017 г. после реформации баланса, подписания и представления пользователям бухгалтерской отчетности обнаружена ошибка, допущенная в сентябре 2016 г. Бухгалтерская отчетность еще не утверждена собственниками организации. В результате ошибки занижена сумма расходов по аренде офиса. Цена ошибки — 500 000 руб. Кроме того, не был отражен НДС с арендной платы в размере 90 000 руб.

Данная ошибка признана существенной.

В бухгалтерском учете на 31 декабря 2016 г. произведены исправительные записи:

Дебет 26 «Общехозяйственные расходы», Кредит 60 «Расчеты с поставщиками и подрядчиками» — 500 000 руб. — доначислена сумма арендной платы за сентябрь 2016 г.; Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям», Кредит 60 — 90 000 руб. — отражен «входной» НДС по арендной плате за сентябрь 2016 г.; Дебет 68 «Расчеты с бюджетом по налогам и сборам», субсчет «Расчеты по НДС», Кредит 19 — 90 000 руб. — принят к вычету из бюджета НДС по арендной плате за сентябрь 2016 г.; Дебет 90 «Продажи», субсчет «Себестоимость продаж», Кредит 26 — 500 000 руб. — списана сумма ранее не учтенной арендной платы за сентябрь 2016 г.; Дебет 90, субсчет «Прибыль/убыток от продаж», Кредит 90, субсчет «Себестоимость продаж» — 500 000 руб. — закрыт субсчет «Себестоимость продаж» счета 90; Дебет 99 «Прибыль и убытки», Кредит 90, субсчет «Прибыль/убыток от продаж» — 500 000 руб. — закрыт субсчет «Прибыль/убыток от продаж»; Дебет 84 «Нераспределенная прибыль (непокрытый убыток)», Кредит 99 — 500 000 руб. — скорректирована сумма чистой прибыли.

В Отчете о финансовых результатах за 2016 г. значение по строке 2120 «Себестоимость продаж» необходимо увеличить на 500 000 руб. и изменить другие показатели данного отчета, например, по строкам 2100 «Валовая прибыль (убыток)», 2220 «Прибыль (убыток) от продаж» и т. д.

Пример 7

Воспользуемся условиями предыдущего примера. При этом предположим, что ошибка выявлена в июне 2017 г. после подписания, представления и утверждения отчетности.

В этом случае в июне 2017 г. ошибку надо будет исправить следующим образом:

Дебет 84, Кредит 60 — 500 000 руб. — доначислена сумма арендной платы за сентябрь 2016 г.; Дебет 19, Кредит 60 — 90 000 руб. — отражен «входной» НДС по арендной плате за сентябрь 2016 г.; Дебет 68, субсчет «Расчеты по НДС», Кредит 19 — 90 000 руб. — принят к вычету из бюджета НДС по арендной плате за сентябрь 2016 г.;

В данной ситуации отчетность за 2016 г. не корректируется.

Будет пересчитан (изменен) показатель чистой прибыли за 2017 г. (ретроспективный пересчет) по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса за 2017 г. и по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах за 2017 г.

Информация о существенных ошибках

В пояснительной записке к годовой бухгалтерской отчетности организация обязана раскрывать следующую информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде:

- характер ошибки;

- сумму корректировки по каждой статье бухгалтерской отчетности — по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо;

- сумму корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

- сумму корректировки вступительного сальдо самого раннего из представленных отчетных периодов (п. 15 ПБУ 22/2010).

Если невозможно определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, то в пояснительной записке к годовой бухгалтерской отчетности раскрываются причины этого, а также приводится описание способа отражения исправления существенной ошибки в бухгалтерской отчетности организации и указывается период, начиная с которого внесены исправления (п. 16 ПБУ 22/2010).

2.1. Основной целью аудита является установление достоверности бухгалтерской отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации. Аудиторские организации в ходе проведения проверок не должны устанавливать достоверность отчетности с абсолютной точностью, но обязаны установить ее достоверность во всех существенных отношениях.

2.2. Под достоверностью бухгалтерской отчетности во всех существенных отношениях понимается такая степень точности показателей бухгалтерской отчетности, при которой квалифицированный пользователь этой отчетности оказывается в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения. Существенность информации — это ее свойство, которое делает ее способной влиять на экономические решения разумного пользователя такой информации.

2.3. Аудитор обязан принимать во внимание две стороны существенности в аудите: качественную и количественную. С качественной точки зрения аудитор должен использовать свое профессиональное суждение для того, чтобы определить, носят или не носят существенный характер отмеченные в ходе проверки отклонения порядка совершенных экономическим субъектом финансовых и хозяйственных операций от требований нормативных актов, действующих в Российской Федерации. С количественной точки зрения аудитор должен оценить, превосходят ли по отдельности и в сумме обнаруженные отклонения (с учетом прогнозируемой величины неотмеченных отклонений) количественный критерий — уровень существенности.

2.4. Под уровнем существенности понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большой степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.

2.5. При нахождении абсолютного значения уровня существенности аудитор должен принимать за основу наиболее важные показатели, характеризующие достоверность отчетности экономического субъекта, подлежащего аудиту, далее называемые базовыми показателями бухгалтерской отчетности.

Любая аудиторская проверка содержит риск ошибочного либо недостаточно точного аудиторского заключения. На него влияет в том числе и уровень существенности, величина допустимой ошибки.

Существенность и аудиторский риск

Аудиторское заключение во многом зависит от личной уверенности аудитора в том, содержатся ли в финансовой отчетности организации существенные искажения. Для качественной работы аудитору важно понимать, какие искажения, неточности и ошибки имеют характер существенных, а какие не имеют.Значительную роль играет субъективное восприятие аудитора, его уровень профессионализма: понимание специфических моментов работы фирмы; учет уровня ответственности пользователей отчетности при принятии решений и последствий этих решений.

Несмотря на некоторую размытость понятия, существенность в аудите имеет определенные характеристики. Существенность экономической информации – ее качество, которое позволяет влиять на управленческие, экономические и иные решения компетентного пользователя этой информации. Существенным является искажение информации, превышающее заданный уровень существенности.

Уровень существенности – количественный показатель. Это искажение бухгалтерской отчетности, рубежное значение. Начиная с него компетентный пользователь на основе приведенных показателей будет делать ошибочные выводы, лишен возможности принимать обоснованные управленческие, экономические решения.

Выражая суждение о достоверности бухгалтерских данных, специалист учитывает причины, ограничивающие полную и абсолютную правоту такой оценки:

- Объем и сроки аудиторской проверки, массив информации, который подлежит проверке, ограничен.

- Неоднозначная трактовка части законодательных норм; такая возможность нередко заложена в самом законодательстве, в нормативных документах.

- Субъективные нюансы оценки фактов хозяйственной жизни, иных хозяйственных операций, в том числе и в момент подготовки бухгалтерской отчетности, определения степени достоверности данных.

Иными словами, аудитор высказывается, опуская стопроцентную уверенность, но имея в виду определенный уровень приемлемого риска.

Между существенностью и аудиторским риском образуется обратная зависимость. Очевидно, если используются менее строгие значения существенности, аудитор вынужден принимать дополнительные меры с целью снизить аудиторский риск: провести дополнительное тестирование данных, увеличить число аудиторских действий и процедур, затрачивать больше времени на проверку, расширить объем аудиторской выборки. Он работает с более широким объемом отклонений в отчетности фирмы, и в этих условиях возрастает вероятность не заметить одно из нарушений.

Кто определяет существенность данных

Мы выяснили, что уровень существенности – один из наиболее значимых показателей качества бухгалтерской отчетности. Отклонение в пределах установленного уровня не считается ошибкой и дает возможность аудиторам считать отчетность достоверной.

Как определяется этот показатель? Применяемые стандарты аудита регламентируют общие правила проверок. Аудиторы выбирают методику расчета самостоятельно. Практикой аудиторской деятельности определено, что менее 5% — отклонение незначительное, а свыше 10% — существенное. Пятипроцентное значение показателя упоминается в ПБУ 9/99 (п. 18.1), ПБУ 10/99 (п. 21.1). В этих документах говорится, соответственно, о доходах и расходах организации. Указывается на необходимость обособленно отражать доходы (расходы) фирмы, превышающие 5%.

Значение 10% установлено ст. 15.11 КоАП. В этой статье говорится, что искажение любого показателя финансовой отчетности в денежном измерении не менее чем на 10% является грубым нарушением, за которое полагается штраф. Следовательно, если отклонение данных равно или превышает 10%, отчетность можно признать недостоверной.

Аудиторы в ходе проверки могут использовать единое предельное значение уровня существенности, вероятной ошибки, для всех балансовых статей либо варьировать показатель в зависимости от удельного веса балансовой статьи.

Могут играть роль:

- редкие, мало употребляемые в учете корреспонденции счетов;

- значительное сальдо по счету, сопоставимое с уровнем допустимой ошибки;

- значительный оборот по счету за отчетный период.

Кроме того, принимается за аксиому, что «привычные», ежедневные операции, например, кассовые, могут не содержать серьезных ошибок. Напротив, расчетные операции, например, заработная плата, при наличии сложной системы оплаты труда (денежная, натуральная форма, доплаты, надбавки) увеличивают возможность появления ошибок.

На этапе планирования провизорно ошибки могут оцениваться только в процентах. В ходе проверки могут применяться абсолютные величины. Уровень существенности, как правило, корректируется на месте по сравнению с планом.

Существенность по отношению к отдельным счетам связана с понятием предельно допустимой ошибки. Данный показатель всегда ниже планируемой существенности на 50-70%. Показатель служит для того, чтобы уровень существенности не был превышен суммой расхождений по отдельным счетам. Величина допустимой ошибки используется в планах проверки по конкретным счетам, в частности, размере выборки. Слишком низкий показатель ведет к увеличению объема аудиторской работы.

Кстати говоря! Организация определяет уровень существенности, отражая его в своей учетной политике (ПБУ 1/2008 п. 4).

Пример (условный)

Пересчетом установлено, что в себестоимости продукции 5050 тыс. руб. ошибочно отражена дважды сумма 50 тыс. руб. Выручка — 7000 тыс. руб. Применяемый уровень существенности — 5%.

Отклонения по себестоимости: 5050 — 50 = 5000 тыс. руб. – истинная себестоимость.

(5050 / 5000) * 100 = 101%. 101 — 100 = 1%.

Отклонения по прибыли: 7000 — 5000 = 2000 тыс. руб. 7000 — 5050 = 1950 тыс. руб.

(1950 / 2000) * 100 = 97,5%. 97,5 — 100 = -2,5%.

Расчеты показывают, что себестоимость завышена в отчетности на 1%, а прибыль занижена на 2,5%. Отклонения не превышают уровень существенности 5%. Ошибки несущественны, отчетность признается достоверной.

2.1. Основной целью аудита является установление достоверности бухгалтерской отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации. Аудиторские организации в ходе проведения проверок не должны устанавливать достоверность отчетности с абсолютной точностью, но обязаны установить ее достоверность во всех существенных отношениях.

2.2. Под достоверностью бухгалтерской отчетности во всех существенных отношениях понимается такая степень точности показателей бухгалтерской отчетности, при которой квалифицированный пользователь этой отчетности оказывается в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения. Существенность информации — это ее свойство, которое делает ее способной влиять на экономические решения разумного пользователя такой информации.

2.3. Аудитор обязан принимать во внимание две стороны существенности в аудите: качественную и количественную. С качественной точки зрения аудитор должен использовать свое профессиональное суждение для того, чтобы определить, носят или не носят существенный характер отмеченные в ходе проверки отклонения порядка совершенных экономическим субъектом финансовых и хозяйственных операций от требований нормативных актов, действующих в Российской Федерации. С количественной точки зрения аудитор должен оценить, превосходят ли по отдельности и в сумме обнаруженные отклонения (с учетом прогнозируемой величины неотмеченных отклонений) количественный критерий — уровень существенности.

2.4. Под уровнем существенности понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большой степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.

2.5. При нахождении абсолютного значения уровня существенности аудитор должен принимать за основу наиболее важные показатели, характеризующие достоверность отчетности экономического субъекта, подлежащего аудиту, далее называемые базовыми показателями бухгалтерской отчетности.

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о том, как раскрытие информации по статьям бухгалтерской отчётности влияет на восприятие финансового положения компании. И почему нельзя просто взять утвержденные Минфином формы отчётности, заполнить их и сдать.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Продолжаем разбираться с требованиями к финансовой (бухгалтерской) отчётности. Я уже рассмотрел требования осмотрительности, приоритета содержания перед формой, рациональности и концепцию достоверного и добросовестного взгляда. Сегодня на очереди требование существенности (Materiality).

Существенность в аудите

В России понятием существенности чаще оперируют аудиторы, чем бухгалтеры. В прикладном смысле для аудитора существенность определяет сумму, ошибки и искажения которой не повлияют на достоверность финансовой отчётности. Исходя из существенности, аудиторские процедуры планируются так, чтобы не проверять документы по каждому факту хозяйственной жизни — это было бы слишком дорого.

Если при аудите «Роснефти» обнаружится, что бухгалтер ошибся на 1000 руб. при списании миллиона баррелей нефти — это вряд ли скажется на восприятии отчётности как достоверной.

Я предельно упростил описание существенности в аудите — полное представление можно получить, прочитав МСА 320 «Существенность при планировании и проведении аудита», который обязателен для применения в России.

Существенность в бухгалтерии

Аудиторское понимание существенности тесно связано с бухгалтерским. МСФО (IAS) 1 «Представление финансовой отчётности» трактует информацию как существенную, если можно обоснованно ожидать, что её пропуск, искажение или маскировка повлияют на решения пользователей финансовой отчётности, принимаемые на основе этой отчётности. В отечественной бухгалтерской нормативке существенность не определяется, но п. 7.4 ПБУ 1/2008 «Учётная политика организации» говорит, что информация является несущественной, если от наличия, отсутствия или способа её отражения в финансовой отчётности не зависят экономические решения пользователей этой отчётности.

Как это работает на практике? Обратимся к ПБУ 4/99 «Бухгалтерская отчётность организации». Оно предписывает приводить показатели об отдельных видах активов, пассивов, доходов и расходов в бухгалтерском балансе и отчёте о финансовых результатах следующим образом:

- обособленно по каждому существенному показателю;

- свернуто по несущественным показателям.

То есть несущественную информацию группируют, чтобы не отвлекать пользователя на мелочи, которые не повлияют на понимание общей картины финансового положения компании. А существенную нужно раскрывать, иначе пользователь может неправильно понять эту картину.

Кстати, составление отчётности строго по формам, утверждённым Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчётности организаций» — прямое нарушение п. 11 ПБУ 4/99, который предписывает обособленно раскрывать существенные показатели. А в самом Приказе № 66н есть п. 3, делегирующий организациям право самостоятельно определять детализацию показателей по статьям отчётности.

Пример.

Дебиторская задолженность ООО «Рога и копыта» — 100 млн руб.

Из нее 98 млн руб. должен один контрагент — ООО «Вечный должник».

В балансе ООО «Рога и копыта» дебиторка должны быть раскрыта следующим образом:

Дебиторская задолженность — 100 млн руб.,

в том числе, ООО «Вечный должник» — 98 млн руб.

Если не сделать такое раскрытие, пользователь будет думать, что у «Рогов и копыт» неплохие активы. На основе этого, например, инвестировать в них или дать в долг. На самом деле, «Рога и копыта» сильно зависят от одного дебитора. Если он не будет платить по счетам, у компании возникнут сложности. А вот если не заплатит кто-то из оставшихся дебиторов, то ничего страшного не случится. Поэтому раскрытие этих мелких долгов только затруднит чтение отчётности и отвлечет от главной проблемы.

Часто уровень существенности пытаются определить количественно. Например, 5% от суммы по статье отчётности. Не надо так. В нашем примере и 10% будут несущественны, потому что 90% долга одного дебитора — такая же проблема, как 98%. Даже если дебиторов всего два. А 4% представительских расходов в себестоимости может быть существенной суммой, которая подтолкнет пользователя отчетности к решению. Здесь нужно применять профессиональное суждение.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Концепция существенности.

Существенность (англ. ‘materiality’) является важнейшим понятием в финансовой отчетности.

Компания выносит суждения о существенности, когда принимает решения о признании, оценке, представлении и раскрытии информации в финансовой отчетности.

Требования МСФО к представлению отчетности (в том числе к раскрытию информации) необходимо применять, только если эффект от применения этих требований является существенным. Т.е., в противном случае применение требований МСФО необязательно.

[Cм. параграф 8 IFRS PS 2 «Вынесение суждений о существенности»].

В соответствии определением существенности в МСФО (IAS) 1:

«Информация является существенной, если можно обоснованно ожидать, что ее пропуск, искажение или маскировка повлияют на решения основных пользователей финансовой отчетности общего назначения, принимаемые на основе данной финансовой отчетности…».

Далее IAS 1 уточняет, что существенность зависит от характера или количественной значимости информации, или того и другого, и что компания оценивает существенность информации (по отдельности, либо в сочетании с другой информацией) в контексте ее финансовой отчетности, рассматриваемой в целом.

В октябре 2018 года Совет по МСФО (IASB) опубликовал поправки к IAS 1 и IAS 8 (вступившие в силу с 1 января 2020 года), которые добавили концепцию маскировки информации (англ. ‘obscuring information’) к определению существенности.

Параграф 7 (Определения) измененного IAS 1 поясняет, что информация является замаскированной, если она раскрыта с помощью «расплывчатых или неоднозначных формулировок» или «скрывается» за несущественной информацией таким образом, что пользователь не может понять, является ли она существенной.

Существенность специфична для конкретной компании и МСФО не дают каких-либо количественных порогов существенности.

IASB выпустил необязательное практическое руководство IFRS Practice Statement 2: «Making Materiality Judgements», которое стоит внимательно изучить при рассмотрении концепции существенности.

Существенность: количественные критерии.

Отправной точкой для анализа количественных характеристик существенности, как правило, является определенная доля чистой прибыли или другой крупный финансовый показатель деятельности.

5% чистой прибыли от продолжающейся деятельности или 2-3% операционной прибыли (или другого показателя операционной рентабельности) являются общим базовым порогом существенности для многих компаний и их аудиторов, но эти пороговые значения могут сильно отличаться.

Даже если аудиторская фирма придерживается определенного порога в своей методике аудита, он может быть изменен для конкретной компании, особенно когда компания убыточна или находится вблизи точки безубыточности.

Несомненно, что компании следует выработать свой собственный количественный порог в качестве отправной точки при оценке существенности. Если это возможно, собственный порог должен быть согласован с оценкой существенности аудиторов компании.

Различные уровни существенности могут быть определены для различных статей отчетности, влияющих на прибыли и убытки, реклассификацию или агрегацию баланса, а также на раскрытия информации.

IAS 1 требует отдельной и совокупной оценки существенности статей отчетности. То есть, несущественная статья может стать существенной, в совокупности с отдельными несущественными статьями.

Поэтому важно следить за любыми неисправленными искажениями, выявленными в течение отчетного периода, чтобы иметь возможность оценить их совокупную существенность. С другой стороны, существенное искажение не может быть компенсировано другими существенными искажениями (например, одновременным завышением и выручки и расходов).

Совокупное воздействие несущественных искажений за предыдущие годы может стать существенным в определенный момент.

Например, ошибочно не признанные обязательства и расходы на $100 в год в течение последних 10 лет, приводит к занижению обязательств на $1,000.

Хотя искажение на $100 в рамках отдельного года может считаться несущественным, занижение обязательств на $1,000 на отчетную дату может быть существенным пропуском информации.

В этом случае, компания не может признать $1,000 обязательств и расходов в текущем периоде, так как это будет существенным искажением текущих финансовых результатов. Поэтому компания должна сделать ретроспективное исправление ошибок, даже если эти ошибки не были существенными в отдельно взятом предыдущем периоде.

Существенность: качественные критерии.

Статья не может рассматриваться как несущественная только потому, что она находится ниже определенного количественного порогового значения.

Когда искажение делается преднамеренно для достижения определенного представления или результата, искажение считается существенным, независимо от суммы.

Это связано с тем, что такого искажения не было бы, если бы компания не ожидала, что оно повлияет на решения, принимаемые пользователями финансовой отчетности.

Подобные искажения не следует путать с упрощениями, сделанными компанией, так как упрощения не нацелены на достижение определенного результата или представления отчетности.

Примеры других качественных критериев, которые следует учитывать при оценке существенности:

- позволяют ли искажения сделать выгодный финансовый прогноз (ее собственный, либо рыночный консенсус-прогноз),

- позволяют ли искажения соответствовать нормативным требованиям, долговым ковенантами или другими договорным условиям),

- изменяют ли искажения чистый убыток на чистую прибыль и наоборот,

- влияют ли искажения на ключевые финансовые коэффициенты или другие раскрытия информации в финансовой отчетности, которы пользователи уделяют особое,

- увеличивают ли искажения бонусное вознаграждение руководства компании,

- меняют ли искажения отчетность по операционным сегментам, раскрытия информации о сделках со связанными сторонами или раскрытия других специфических вопросов.

Существенность в промежуточной финансовой отчетности.

Оценка существенности становится более сложной при применении количественных критериев существенности к промежуточной финансовой отчетности.

МСФО (IAS) 34 разъясняет, что существенность в промежуточной финансовой отчетности должна оцениваться в отношении финансовых результатов промежуточного периода, а не прогноза результатов за полный год.

[см. параграфы IFRS 34:23, 34:25 и 34:IN9].

Поэтому в финансовой отчетности, например, за 1-ый квартал, количественный порог существенности может составлять лишь четверть (1/4) значения, определенного для годовой финансовой отчетности.

Существует ли способ придерживаться годовох уровней существенности в промежуточной финансовой отчетности, и соответствовать при этом МСФО?

Нет, так как МСФО (IAS) 34 предъявляет совершенно определенные требования в этом отношении.

Интересно, что стандарты US GAAP гораздо мягче в этом вопросе и позволяют применять годовые уровни существенности в промежуточной финансовой отчетности с дополнительным раскрытием определенных существенных статей, которые раскрываются только в промежуточной отчетности

[см. также: ASC 270-10-45-16 и ASC 250-10-45-27].

План

-

Понятие существенности

и несущественности ошибки -

Действия аудитора

по определению предела максимально

допустимой суммы ошибки

Выучив эту тему, студенты должны

знать:

-

понятие

“существенность”, “материальность”; -

подходы определения

существенности отклонений; -

пределы

существенности; -

абсолютная и

относительная величина существенности.

На основе приобретенных теоретических

знаний студенты должны уметь:

-

рассчитать

планируемый уровень существенности; -

определить

фактический уровень существенности -

обосновать тип

аудиторского заключения, исходя из

фактического уровня существенности.

|

ключевые |

|

|

|

При подготовке к семинарскому

занятию стоят обязательно изучить

содержание таких международных

стандартов:

-

МСА 200 “Цель и общие принципы аудиторской

проверки финансовых отчетов”; -

МСА 230 “Документация”;

-

МСА 320 «Существенность в аудите»

Ошибки в финансовой

отчетности независимыми аудиторами

должны признаваться существенными,

если в результате этого пользователи

данной отчетности могут быть

дезориентированы в принятии своих

решений или могут понести убытки.

Концепция

существенности ошибки в международной

аудиторской практике используется

таким образом:

-

как основа для

выделения объектов аудирования при

определении важных, нетипичных ошибок

статей и счетов, содержащих ошибку

(зоны риска), которым стоит уделять

особое внимание; -

как основа оценки

собранных данных; -

как основа для

принятия решений о содержании аудиторского

отчета.

Порядок определения

существенности регулируется международным

стандартом аудита 320 «Существенность

в аудите». Согласно МСА 320 информация

является существенной, если ее пропуск

или неправильное отображение могут

повлиять на экономические решения

пользователей, принятых на основе

финансовых отчетов. Существенность

зависит от размера суммы статьи или

значимости ошибки, допущенной при

определенных обстоятельствах в связи

с пропуском или неправильным отображением.

Различают три

основных уровня существенности ошибки.

Первый уровень

— ошибка,

сумма которой мала, а содержание

(качественная сторона) незначительно,

поэтому они не могут повлиять на решение

пользователей информации (например,

обнаруженные недостатки оценки активов

на незначительную сумму). Такая ошибка

в отчетности считается несущественной.

В этом случае предоставляется положительное

аудиторское заключение.

Второй уровень

— существенная

ошибка, которая влияет на принятие

пользователем тех или иных решений,

однако, невзирая на содержание внешней

финансовой отчетности в целом объективно

отражает реальную действительность и

является релевантной (например,

установление фактов наличия просроченной

задолженности в составе дебиторской

или кредиторской задолженности

предприятия). В таком случае аудиторское

заключение будет содержать предостережение

с указанием на количественную и

качественную характеристику данной

ошибки, то есть иметь характер

условно-положительного.

Третий уровень

— ошибка в

учете и отчетности, которая ставит под

сомнение верность и объективность всей

отчетной информации в целом. Полагаясь

на такую искаженную информацию (например,

искажение информации о финансовых

результатах деятельности, о величине

собственного капитала), пользователи

могут принять в корне неверное решение.

При установлении ошибки, которая отвечает

этому уровню существенности, в аудиторском

заключении приводится аргументированное

негативное мнение о состоянии учета и

финансовой отчетности предприятия-заказчика

или дается отказ в выдаче заключения

(при наличии дополнительных мотивов —

недостаточность информации для углубления

аудиторской процедуры, неэтичное

поведение заказчика).

Аудитор должен

принимать во внимание две стороны

существенности в аудите:

-

количественную;

-

качественную.

Из качественной

точки зрения аудитор должен использовать

свое профессиональное суждение для

того, чтобы определить носят или не

носят существенный характер обнаруженные

в ходе проверки отклонения. Из

количественной точки зрения аудитор

должен оценить, превышают ли отдельно

или в сумме обнаруженные отклонения

установленный уровень существенности.

Может определяться

абсолютная и относительная величина

существенности (первая реже). Относительная

(релятивная) величина существенности

определяется в процентном отношении к

соответствующей (избранной самим

аудитором) базовой величине (общая

валюта баланса, прибыль к налогообложению,

объем реализации, сумма чистых активов,

товарооборот, стоимость необоротных

активов и ряд, других).

Уровень существенности

устанавливается на стадии планирования

и зависит от особенности клиента:

-

отрасль

функционирования; -

размер предприятия;

-

сумма прибыли к

налогообложению; -

стоимость оборотных

средств; -

сумма валюты

баланса; -

кредиторская

задолженность; -

сумма капитала;

-

наличие условных

обязательств; -

необычная статья

в отчетности и др.

Значение уровня

существенности должно быть в обязательном

порядке отображено в общем плане аудита.

Однако данный показатель должен

учитываться аудитором не только на

этапе планирования, когда определяется

содержание, расходы времени и объем

аудиторской процедуры, но и в процессе

проведения проверки и составления

вывода.

В случае изменения

уровня существенности в рабочей

документации обязательно должны быть

зафиксированы факт изменения уровня

существенности, новое его значение, в

соответствии с расчетами и приведена

аргументация изменений.

Между существенностью

и аудиторским риском существует обратная

взаимосвязь, то есть, чем выше уровень

существенности, тем ниже аудиторский

риск, и наоборот. Аудитор должен учитывать

обратную взаимосвязь между существенностью

и аудиторским риском при определении

характера, расчета времени и объема

аудиторских процедур. Например, если

после планирования конкретной аудиторской

процедуры аудитор определяет, что

приемлемый уровень существенности

ниже, аудиторский риск увеличивается.

Как показывает

опыт заграничной и отечественной

аудиторской практики, при определении

общего критерия существенности —

предельно допустимого размера ошибки

(ПДРО) существует определенная проблема.

Это связано с тем, что конкретные

пользователи финансовой информации

могут быть разными и, как правило,

аудиторам предварительно их состав не

известен. Как отмечается в специальной

литературе, Комитет по международной

аудиторской практике не готов предложить

практикующим аудиторам конкретные

критерии существенности.

Аудиторы Украины

в контексте принятия международных

стандартов в качестве национальных

перешли к обязательному применению

концепции существенности ошибки. В

отсутствии конкретных критериев

существенности аудиторская фирма еще

только нарабатывает эмпирически наиболее

приемлемые подходы к решению данной

проблемы.

Поэтому целесообразнее

обратиться к заграничному опыту

аудиторской практики страны — родоначальника

аудита.

Следует отметить,

что как в США, так и в Великобритании

используются ориентировочные критерии

существенности (табл. 6.1), поскольку их

конкретное установление зависит от

масштабов деятельности клиента, что, в

свою очередь, накладывает отпечаток на

использование расчетной базы для

определения этого показателя. Важную

роль здесь также играет качественная

сторона (характер) обнаруженных отклонений

(ошибки, нарушений).

Таблица 5.1 —

Ориентировочные критерии существенности

ошибки в финансовой отчетности %

|

Расчетная база |

США |

Великобритания |

||

|

минимум |

максимум |

минимум |

максимум |

|

|

Объем |

Не используется |

0,5 |

1 |

|

|

Прибыль |

5 |

10 |

5 |

10 |

|

Оборотные |

5 |

10 |

Не используется |

|

|

Общая |

3 |

6 |

1 |

2 |

|

Текущие |

5 |

10 |

5 |

10 |

Применение расчетной

базы и критериев существенности

аудиторской фирмой зависит от принятой

внутрифирменной политики их деятельности,

ориентированной на особенности

контингента клиентов, которые

обслуживаются.

Да, расчетная база

для определения пределов существенности

в зависимости от отрасли, в которой

действует предприятие-заказчик, может

быть такими, как в таблице 5.2.

Таблица 5.2 —

Расчетная база для оценки существенности

ошибки

|

№ з/п |

Отрасль |

Расчетная база |

|

1 |

Легкая |

Выручка |

|

2 |

Торговля |

Выручка |

|

3 |

Транспорт |

Стоимость |

|

4 |

Нефте-, |

Стоимость |

|

5 |

Инвестиционная |

Прибыль |

|

6 |

Малые |

Валюта |

|

7 |

Бюджетная |

Процент |

Для составления

предварительного суждения относительно

существенности ошибки возможно

использования следующих критериев

(таблица 5.3).

Таблица 5.3 — Данные

для формирования предварительного

суждения о существенности ошибки %

|

Расчетная база |

Предыдущее суждение о существенности |

|

|

минимум % |

максимум % |

|

|

Выручка |

0,2 |

0,5 |

|

Прибыль |

2 |

5 |

|

Прибыль |

4 |

7 |

|

Стоимость |

1 |

1,5 |

|

Валюта |

0,5 |

1 |

|

Сумма |

1,5 |

2 |

Существенность

ошибки (предсказуемая) должна определяться

еще до составления плана и программы

аудита. Далее, с учетом установленного

(предельного) предела существенности

ошибки и величины аудиторского риска

не только планируется работа по аудиту,

но и реализуются аудиторские процедуры,

собираются аудиторские доказательства,

составляется аудиторское заключение.

В процессе аудита

аудитор сравнивает установленный предел

существенности с фактическими значениями

обнаруженной ошибки и принимает решение

относительно их существенности (или

несущественность).

Определяя границу

существенности ошибки, аудитор должен

исходить из того, что в его обязанность

не входит подтверждать абсолютную

точность бухгалтерской отчетности, он

не ставит целью обнаружить ошибку (он

должен собрать достаточное количество

информации, оценить ее и сформировать

собственное мнение).

В Украине, как и в

большинстве страны, единых правил и

подходов, к определению уровня

существенности не существуют.

Однако опыт

показывает, что применяют два подхода:

индуктивный и дедуктивный.

Суть индуктивного

подхода заключается в том, что сначала

определяется допустимая существенность

ошибки по отдельной статье отчетности,

а затем на основе обобщения – общая

величина существенности для отчетности

в целом.

Дедуктивный

подход, напротив, предусматривает

первоочередное определение общей

«суммарной» величины допустимой ошибки

в финансовых отчетах, а затем распределение

ее между конкретными статьями отчетности.

При этом стоит

учитывать важность, материальность

каждой статьи, ее влияние, на верность

отчетности, роль в процессе принятия

управленческих решений.

Да, например: ошибки

по статье оборотных активов и краткосрочных

обязательств является более значимыми

по сравнению с ошибкой по статье капитала

или долгосрочных обязательств, поскольку

первые определяют уровень ликвидности

предприятия. Отсюда предел существенности

ошибки по текущим активам и обязательствам

должен быть намного ниже по сравнению

с другой статьей.

Следовательно,

при низком уровне существенности,

аудитору необходимо реализовать большее

количество процедуры (больше собрать

свидетельств), чем при запланированном

высоком значении существенности ошибки.

Необходимо

помнить! Аудитор

не должен согласовывать уровень

существенности, которые он устанавливает

относительно конкретного предприятия-клиента,

конкретной проверки. Это объясняется

тем, что только аудитор (АФ) отвечает за

качество и последствия аудиторской

проверки, а не клиент. Аудитор на основе

определенной существенности устанавливает

для себя уровень аудиторского риска,

количество и виды аудиторских процедур,

порядок проведения аудита.

Рассмотрим

последовательность действий аудитора

по определению размерапредельно

допустимой суммы ошибки исходя из

требований Международного стандарта

аудита (МСА) 320 «Существенность в аудите».

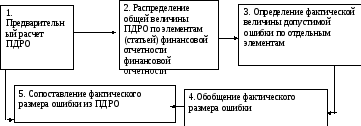

Порядок оценки

уровня существенности ошибки в финансовой

отчетности предприятия-заказчика и

последовательность действий аудитора

проиллюстрированы на рисунке 5.1.

Остановимся более

обстоятельно на характеристике каждого

из отмеченных блоков.

На основе

установленных пределов существенности

и расчетной базы — показателей финансовой

отчетности — рассчитываются абсолютные

значения существенности ошибки по

минимальному и максимальному пределам

(табл. 6.4).

Рис. 5.1 — Последовательность оценки

уровней существенности ошибки в

финансовой отчетности предприятия-заказчика.

Таблица 5.4 — Расчет пределов ГПРП по

отчетность клиента

|

Расчетная база |

Сумма по отчетность, грн |

Минимум |

Максимум |

||

|

% |

сумма, грн |

% |

сумма, грн |

||

|

Прибыль |

27 710 |

5 |

1385,5 |

10 |

2771 |

|

Оборотные |

42 920 |

5 |

2146 |

10 |

4292 |

|

Общая |

43 160 |

3 |

1294,8 |

6 |

2589,6 |

|

Текущие |

8350 |

5 |

417,5 |

10 |

835 |

Дальше проведем распределение общей

величины ПДРО по элементам внутри каждой

расчетной базы: например, по оборотным

активам (табл. 6.5).

Таблица 5.5 — Распределение общей суммы

по оборотным активам, грн.

|

Виды оборотных активов |

Минимум |

Максимум |

|

Средства |

353 |

706 |

|

Дебиторская |

608,5 |

1217 |

|

Товарно-материальные |

1184,5 |

2369 |

|

Итого |

2146 |

4292 |

Определение

пределов существенности по контролируемой

статье отчетности позволяет выделить

узкие места, которые требуют достаточно

большого отбора объектов для их

тестирования, а, следовательно,

концентрации работы на ключевых

направлениях. Другими словами, большего

внимания требуют именно те отклонения

(ошибки, нарушения), которые по своему

значению превышают максимальный предел

существенности, а также те, которые

угодили в установленный интервал.

Для того чтобы

ошибку, обнаруженную в результате

выборочного контроля, можно было

распространить на всю генеральную

совокупность объекта, который проверяется,

используют следующую формулу:

|

Величина потенциальной ошибки |

= |

Сумма обнаруженной ошибки |

* |

Сумма совокупности |

|

Сумма выборки |

Полученные данные

по видам объектов сгруппировано в

таблице 5.6.

Таблица 5.6 —

Обобщение фактического размера ошибки

по оборотным средствам

|

Виды оборотных активов |

ПДРО |

Фактическая ошибка, обнаруженная |

|

|

минимум |

максимум |

||

|

Средства |

353 |

706 |

136 |

|

Дебиторская |

608,5 |

1217 |

1612 |

|

Запасы |

1184,5 |

2369 |

1838 |

|

ИТОГО |

2146 |

4292 |

3586 |

При сопоставлении

фактического размера ошибки с предельно

допустимым его размером необходимо

установить, какому уровню существенности

он соответствует, и принять решение

относительно существенности ошибки, а

именно:

1) поставить под

сомнение правильность и объективность

данных по статье с превышением максимальной

границы существенности (в этом случае

по дебиторской задолженности).

2) расширить

информационную базу тестирования по

объектам, где обнаруженные ошибки,

которые находятся в пределах расчетных

границ существенности (запасы

товарно-материальных ценностей) для

того, чтобы аргументировать тенденцию

к возможному превышению максимального

размера существенности и обоснованию

возможного отрицательного мнения в

аудиторском заключении.

-

Раскройте понятие

существенности ошибки. -

Назовите основные

уровни существенности и дайте их

характеристику -

Какие ориентировочные

критерии существенности используются

в Великобритании и США? -

Какая последовательность

действий аудитора по определению

пределов предельно допустимой суммы

ошибки исходя из требований МСА 320

«Существенность в аудите»? -

Дайте характеристику

индуктивного подхода к оценке

существенности. -

Раскройте сущность

дедуктивного подхода к оценке

существенности. -

Дайте характеристику

абсолютной и относительной величины

существенности. -

Раскройте действия

аудитора по определению предельно

допустимого размера ошибки

-

Сущностный анализ

понятия «существенность» и «материальность» -

Планирование

аудита: определение уровня существенности. -

Существенность

и аудиторский риск: установление

взаимосвязи. -

Влияние уровня

существенности на выбор типа аудиторского

вывода. -

Взаимосвязь между

существенностью и аудиторским риском. -

Способы установления

уровня существенности.

Концепция существенности.

Существенность (англ. ‘materiality’) является важнейшим понятием в финансовой отчетности.

Компания выносит суждения о существенности, когда принимает решения о признании, оценке, представлении и раскрытии информации в финансовой отчетности.

Требования МСФО к представлению отчетности (в том числе к раскрытию информации) необходимо применять, только если эффект от применения этих требований является существенным. Т.е., в противном случае применение требований МСФО необязательно.

[Cм. параграф 8 IFRS PS 2 «Вынесение суждений о существенности»].

В соответствии определением существенности в МСФО (IAS) 1:

«Информация является существенной, если можно обоснованно ожидать, что ее пропуск, искажение или маскировка повлияют на решения основных пользователей финансовой отчетности общего назначения, принимаемые на основе данной финансовой отчетности…».

Далее IAS 1 уточняет, что существенность зависит от характера или количественной значимости информации, или того и другого, и что компания оценивает существенность информации (по отдельности, либо в сочетании с другой информацией) в контексте ее финансовой отчетности, рассматриваемой в целом.

В октябре 2018 года Совет по МСФО (IASB) опубликовал поправки к IAS 1 и IAS 8 (вступившие в силу с 1 января 2020 года), которые добавили концепцию маскировки информации (англ. ‘obscuring information’) к определению существенности.

Параграф 7 (Определения) измененного IAS 1 поясняет, что информация является замаскированной, если она раскрыта с помощью «расплывчатых или неоднозначных формулировок» или «скрывается» за несущественной информацией таким образом, что пользователь не может понять, является ли она существенной.

Существенность специфична для конкретной компании и МСФО не дают каких-либо количественных порогов существенности.

IASB выпустил необязательное практическое руководство IFRS Practice Statement 2: «Making Materiality Judgements», которое стоит внимательно изучить при рассмотрении концепции существенности.

Существенность: количественные критерии.

Отправной точкой для анализа количественных характеристик существенности, как правило, является определенная доля чистой прибыли или другой крупный финансовый показатель деятельности.

5% чистой прибыли от продолжающейся деятельности или 2-3% операционной прибыли (или другого показателя операционной рентабельности) являются общим базовым порогом существенности для многих компаний и их аудиторов, но эти пороговые значения могут сильно отличаться.

Даже если аудиторская фирма придерживается определенного порога в своей методике аудита, он может быть изменен для конкретной компании, особенно когда компания убыточна или находится вблизи точки безубыточности.

Несомненно, что компании следует выработать свой собственный количественный порог в качестве отправной точки при оценке существенности. Если это возможно, собственный порог должен быть согласован с оценкой существенности аудиторов компании.

Различные уровни существенности могут быть определены для различных статей отчетности, влияющих на прибыли и убытки, реклассификацию или агрегацию баланса, а также на раскрытия информации.

IAS 1 требует отдельной и совокупной оценки существенности статей отчетности. То есть, несущественная статья может стать существенной, в совокупности с отдельными несущественными статьями.

Поэтому важно следить за любыми неисправленными искажениями, выявленными в течение отчетного периода, чтобы иметь возможность оценить их совокупную существенность. С другой стороны, существенное искажение не может быть компенсировано другими существенными искажениями (например, одновременным завышением и выручки и расходов).

Совокупное воздействие несущественных искажений за предыдущие годы может стать существенным в определенный момент.

Например, ошибочно не признанные обязательства и расходы на $100 в год в течение последних 10 лет, приводит к занижению обязательств на $1,000.

Хотя искажение на $100 в рамках отдельного года может считаться несущественным, занижение обязательств на $1,000 на отчетную дату может быть существенным пропуском информации.

В этом случае, компания не может признать $1,000 обязательств и расходов в текущем периоде, так как это будет существенным искажением текущих финансовых результатов. Поэтому компания должна сделать ретроспективное исправление ошибок, даже если эти ошибки не были существенными в отдельно взятом предыдущем периоде.

Существенность: качественные критерии.

Статья не может рассматриваться как несущественная только потому, что она находится ниже определенного количественного порогового значения.

Когда искажение делается преднамеренно для достижения определенного представления или результата, искажение считается существенным, независимо от суммы.

Это связано с тем, что такого искажения не было бы, если бы компания не ожидала, что оно повлияет на решения, принимаемые пользователями финансовой отчетности.

Подобные искажения не следует путать с упрощениями, сделанными компанией, так как упрощения не нацелены на достижение определенного результата или представления отчетности.

Примеры других качественных критериев, которые следует учитывать при оценке существенности:

- позволяют ли искажения сделать выгодный финансовый прогноз (ее собственный, либо рыночный консенсус-прогноз),

- позволяют ли искажения соответствовать нормативным требованиям, долговым ковенантами или другими договорным условиям),

- изменяют ли искажения чистый убыток на чистую прибыль и наоборот,

- влияют ли искажения на ключевые финансовые коэффициенты или другие раскрытия информации в финансовой отчетности, которы пользователи уделяют особое,

- увеличивают ли искажения бонусное вознаграждение руководства компании,

- меняют ли искажения отчетность по операционным сегментам, раскрытия информации о сделках со связанными сторонами или раскрытия других специфических вопросов.

Существенность в промежуточной финансовой отчетности.

Оценка существенности становится более сложной при применении количественных критериев существенности к промежуточной финансовой отчетности.

МСФО (IAS) 34 разъясняет, что существенность в промежуточной финансовой отчетности должна оцениваться в отношении финансовых результатов промежуточного периода, а не прогноза результатов за полный год.

[см. параграфы IFRS 34:23, 34:25 и 34:IN9].

Поэтому в финансовой отчетности, например, за 1-ый квартал, количественный порог существенности может составлять лишь четверть (1/4) значения, определенного для годовой финансовой отчетности.

Существует ли способ придерживаться годовох уровней существенности в промежуточной финансовой отчетности, и соответствовать при этом МСФО?

Нет, так как МСФО (IAS) 34 предъявляет совершенно определенные требования в этом отношении.

Интересно, что стандарты US GAAP гораздо мягче в этом вопросе и позволяют применять годовые уровни существенности в промежуточной финансовой отчетности с дополнительным раскрытием определенных существенных статей, которые раскрываются только в промежуточной отчетности

[см. также: ASC 270-10-45-16 и ASC 250-10-45-27].