На чтение 17 мин Просмотров 1.8к.

Обновлено

Содержание

- Что такое скоринг

- Прескоринг (пре-скоринг)

- Как он работает

- Данные, необходимые для проведения скоринга

- Какие структуры используют скоринг

- Виды скоринга

- Application-scoring

- Collection-scoring

- Behavioral-scoring

- Fraud-scoring

- Скоринг мошенничества: как он работает

- Что такое скоринговый балл

- Подсчет скоринговых баллов

- Расшифровка скоринговых баллов

- Значение скорингового балла для одобрения кредита

- Что влияет на оценку платежеспособности

- Как узнать свой скоринговый балл

- Из чего состоит кредитная история

- Что может повлиять на кредитную историю и скоринговый балл

- Рекомендации по улучшению кредитного рейтинга перед скорингом

- Преимущества и недостатки скоринговой системы

- Преимущества

- Недостатки

- Пример работы скоринга

- Возможен ли обман системы скоринга

- Что делать, я нашел ошибку в своей кредитной истории

- Заключение

Скоринг – это экспресс-оценка надежности заемщика и потенциальных рисков банка, определяемая с помощью специальной программы. Скоринг широко применяется при выдаче всех видов кредитов, включая ипотечные. Но чаще всего систему скоринга используют при выдаче так называемых экспресс-кредитов, где решение по заявке принимается в течение нескольких минут. В этой статье мы рассмотрим виды скоринга с примерами, а также расскажем, какие основные параметры влияют на получение положительного решения при выдаче кредита.

Что такое скоринг

Итак, скоринг клиента – это оценка платежеспособности потенциального заемщика с помощью специальных программных средств. Слово «скоринг» образовано от английского “score”, что означает «счет» или «количество баллов». Программа, алгоритм работы которой держится в секрете даже от сотрудников банка, оценивает клиента по некой системе баллов. Общее количество позволяет сотруднику вынести решение относительно того, выдать кредит, отказать или выдать на более жестких условиях. Банковский скоринг может проводиться в несколько этапов:

- предварительный скоринг;

- углубленный скоринг;

- ручное рассмотрение заявки специалистом.

Прескоринг (пре-скоринг)

Предварительная оценка вашей платежеспособности как заемщика может проводиться путем заполнения короткой анкеты на сайте или в офисе банка. Вам понадобится указать ФИО, дату рождения и данные паспорта. Многие из вас наверняка получали смс от банков о предварительно одобренном кредите на определенную сумму. Это означает, что прескоринг (предварительный скоринг) в банке был проведен автоматически. Эта проверка исключает такие факторы, как:

- Судимость.

- Стояние на учете в психоневрологическом и наркологическом диспансерах.

- Задолженность, переданная на взыскание в службу судебных приставов.

- Банкротство физического лица.

- Высокая кредитная нагрузка. Критерии определения кредитной нагрузки индивидуальны для каждого банка и составляют в среднем более 60-70 % от дохода заемщика.

- Большое количество обращений за кредитами за последние несколько дней. Если вы подавали заявки в разные банки в одно время, высока вероятность того, что в выдаче кредита вам будет отказано.

Итак, если вы не отвечаете всем вышеперечисленным пунктам, это значит, что предварительный скоринг пройден. Далее вам может быть предложено предоставить сведения о доходах, контактные телефоны и другую информацию в электронном виде или лично в офисе банка.

Как он работает

Сразу нужно отметить, что система скоринга постоянно совершенствуется в целях устранения ошибок, основанных на стереотипном подходе при подсчете баллов.

Пример. Есть два потенциальных заемщика – Николай и Константин. Николай холост, Константин состоит в браке 5 лет. Оба мужчины примерно одного возраста (около 30 лет), имеют хорошую кредитную историю и высокие доходы, ни у кого из них нет судимостей и долгов. Однако Николай по результатам скоринга получит меньше баллов, чем Константин. Это объясняется тем, что клиентам, состоящим в браке и не имеющим иждивенцев (у обоих мужчин пока нет детей) начисляется большее количество баллов, так как принимается во внимание доход супруга.

Это не значит, что Николаю откажут в выдаче кредита. Скорее всего, оба заемщика получат положительное решение. Но по количеству начисленных баллов между ними будет разница, о которой клиенты не узнают.

Таким образом, даже не проверяя тот факт, трудоустроена ли супруга Константина и каков ее доход, система применяет стереотип.

Другой пример. Светлана является студенткой дневного отделения и работает в агентстве недвижимости, предлагая квартиры для сдачи в аренду. На этой работе девушка имеет неплохой доход и даже трудоустроена официально. Однако молодой возраст и неоконченное высшее образование будут основанием для снижения баллов: считается, что студенты и вообще молодые люди не являются кредитоспособными клиентами.

Светлана обратилась в банк за кредитом на покупку техники. Возможно, ей удастся получить деньги от банка, но условия могут быть более жесткими, например, банк может снизить сумму займа.

Таким образом, программа скоринга анализирует данные, предоставленные клиентом, по определенным стереотипам, которые заложены в ней на основании информации по предшествующим операциям.

Кроме того, данные анкеты проверяются в различных источниках. К ним относятся:

- Бюро кредитных историй.

- Данные Единого государственного реестра юридических лиц (при указании места работы проверяется, является ли организация действующей).

- Налоговая служба.

- Пенсионный фонд.

- Служба судебных приставов и др.

При проведении скоринга информация из бюро кредитных историй запрашивается во всех случаях без исключения. Если у вас нет кредитной истории, ваши шансы пройти банковский скоринг минимальны.

https://youtu.be/A4hejT6RRz8

Данные, необходимые для проведения скоринга

По каким данным проверяет клиентов скоринг? В разных банках пункты анкеты могут отличаться друг от друга. Данные о возрасте, адресе регистрации и семейном положении можно взять из паспорта. Кроме того, клиент должен также указать:

- Информацию об образовании.

- Информацию о трудоустройстве (стаж работы, должность, размер дохода, адрес организации, телефоны контактных лиц).

- Сведения о наличии или отсутствии иждивенцев.

- Сведения о наличии имущества в собственности (недвижимость, автомобиль).

- Данные о действующих кредитах в других банках (вид займа, остаток задолженности и сумма ежемесячных платежей).

Какие структуры используют скоринг

Скоринг проводят банки при выдаче займов физическим лицам, ИП и корпоративным клиентам. Кроме того, скоринг-бюро занимаются:

- оценкой рисков кредитования;

- работой с просроченной задолженностью;

- проведением опросов среди клиентов банка для предварительного анализа платежеспособности.

Для взыскания долгов в досудебном порядке банки могут привлекать к работе с должниками коллекторские агентства – специализированные финансовые организации. Такие компании также проводят скоринг должников, в рамках которого оценивается вероятность погашения долга или передачи дела в суд.

Скоринг не проводится в микрофинансовых организациях, т.к. они выдают займы на небольшие суммы с минимальными требованиями, что компенсируется высокими процентами.

Также скоринг может проводиться оценочными компаниями, которые занимаются экспертизой имущества или бизнеса. Деятельность таких компаний подлежит лицензированию и включает оценку:

- недвижимости;

- транспортных средств;

- ценных бумаг;

- бизнеса;

- оборудования;

- ущерба.

Виды скоринга

Рассмотрим четыре вида скоринга.

Application-scoring

Это самый распространенный вид скоринга, который мы разобрали выше. Application-scoring включает в себя:

- получение данных о заемщике;

- проверку и обработку данных специальной программой;

- получение результата.

Collection-scoring

При этом виде скоринга используется специальная программа, предназначенная для работы с задолженностью, не погашенной в срок. Программа анализирует данные о заемщике и выдает решение о том, как следует поступить, например:

- ограничиться предупреждением;

- применить финансовые санкции;

- передать дело коллекторам.

Что анализирует collection-scoring? В первую очередь, частоту случаев просрочки выплат по ранее выданным кредитам, а также размер задолженности и текущее финансовое положение заемщика.

При возникновении сложных ситуаций (например, потеря работы или длительный период нетрудоспособности) можно обратиться в банк самостоятельно с заявлением о реструктуризации долга — отсрочке оплаты или уменьшении суммы ежемесячного платежа. Многие кредитные организации идут навстречу, принимая во внимание то, что ранее заемщик добросовестно уплачивал кредит в установленные сроки. Если вы попали в сложную ситуацию, обратитесь с таким заявлением в банк, приложив подтверждающие документы (копию трудовой книжки, справку с биржи труда, копию листка нетрудоспособности и др.), не дожидаясь звонка коллекторов.

Behavioral-scoring

Этот вид скоринга используется при установлении лимитов по выдаваемым суммам. Анализ проводится на основании данных за предыдущие периоды:

- своевременность уплаты долгов заемщиком;

- сумма ежемесячных платежей;

- размер ежемесячного дохода.

Пример. У Ирины имеется кредитная карта, с которой оплачиваются некоторые крупные покупки и поездки за границу. В течение всего периода пользования кредиткой Ирина никогда не закрывала долг в течение льготного периода, всегда оплачивая ежемесячный минимальный платеж.

С одной стороны, при минимальном платеже процент по кредитной карте довольно высок и банку это выгодно. С другой — поведение Ирины говорит о том, что в течение нескольких лет лишних денег у нее не было. Является ли такой заемщик надежным? Безусловно, да, поскольку Ирина всегда вносила платежи в срок. Но вот на большой размер выдаваемой суммы или лимит кредитной карты Ирина вряд ли может рассчитывать. А при установлении небольших лимитов банки обычно не требуют подтверждения дохода.

Fraud-scoring

Этот вид определяет вероятность того, что заемщик окажется мошенником. Случаи мошенничества при обращении за кредитом – не редкость. Fraud-scoring используется в комбинации с остальными видами кредитного скоринга. Далее мы разберем более подробно механизм его работы.

Скоринг мошенничества: как он работает

Вы подали заявку на кредит и ждете решения, а его все нет. Вам говорят, что ваша заявка находится на скоринге. Что это значит? Если система обнаружила что-то подозрительное, проверка может занять больше времени. Однако паниковать заранее не стоит.

Вся информация, указанная в кредитной заявке, проверяется на предмет актуальности и достоверности. Например, паспорт или иной документ, удостоверяющий личность, должен отсутствовать в базе украденных или утерянных документов. Контактный номер телефона также должен быть актуален. Ошибка в одной цифре телефонного номера может быть чревата отказом в выдаче кредита.

В качестве адреса компании, где вы трудитесь, указывайте адрес фактического местонахождения. Дело в том, что еще существуют организации, адреса которых являются «массовыми». Это могут быть фирмы, зарегистрированные в больших бизнес-центрах или на территории крупных предприятий. Если вы укажете улицу и номер дома, где зарегистрировано множество фирм, это может снизить вам баллы.

Если у вас временная регистрация и по указанному вами адресу зарегистрировано еще несколько человек, не являющихся вашими родственниками, это также может негативно повлиять на решение банка. Я рекомендую указывать номера телефонов контактных лиц, которые могут подтвердить вашу благонадежность. Это могут быть коллеги или близкие родственники. Но обязательно предупреждайте этих людей о возможном звонке из банка.

Кроме того, у каждого банка есть черный список клиентов. Если ваш номер телефона отличается на одну цифру от номера из такого черного списка, даже это может служить основанием для отнесения вас к категории «подозрительных» клиентов. Система может счесть, что ваш родственник, который был замечен в каких-то незаконных операциях, склоняет вас к мошенничеству.

Что такое скоринговый балл

Скоринговый балл – это показатель надежности заемщика в цифровом выражении, его кредитный рейтинг. Баллы рассчитываются на основании данных кредитной истории.

Кредитный рейтинг зависит от того, как вы рассчитывались с банками по кредитам. Если у вас не было ни одной просрочки, ваш скоринговый балл будет высоким. При отсутствии кредитной истории баллы будут начисляться по другим показателям – семейное положение, возраст, образование, место работы и должность, размер дохода и др.

Подсчет скоринговых баллов

Скоринговые баллы могут быть предоставлены двумя бюро кредитных историй:

- Национальное бюро кредитных историй (НБКИ);

- Объединенное кредитное бюро (ОКБ).

Эти учреждения используют различную шкалу для подсчета кредитного рейтинга.

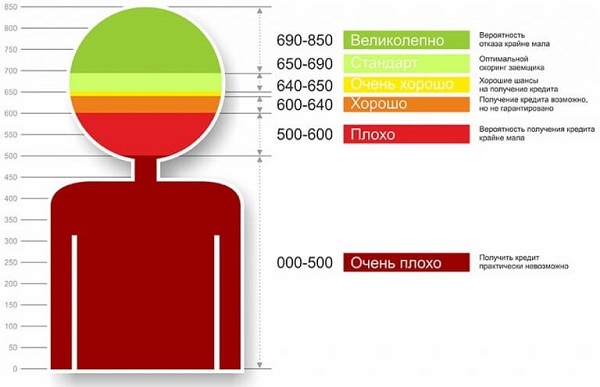

Расшифровка скоринговых баллов

По шкале НБКИ заемщику дается оценка:

- 690-850 баллов – отлично. Кредит будет одобрен с высокой вероятностью в любом банке.

- 650-690 баллов – хорошо. Доступно кредитование на общих условиях.

- 600-650 баллов – удовлетворительно. Вы можете получить кредит, но не в любом банке. Возможно снижение суммы или повышение ставки.

- 500-600 баллов – ниже среднего. Возможен отказ или одобрение небольшой суммы на короткий срок.

- 300-500 баллов – плохо. Высокая вероятность отказа. Такому клиенту могут быть доступны только микрозаймы.

В ОКБ очень высоким считается показатель более 960 баллов. Максимальное значение – 1200 баллов.

Значение скорингового балла для одобрения кредита

Для получения положительного решения необходимо набрать:

- по шкале НБКИ – 650 баллов;

- по шкале ОКБ – более 800 баллов.

Если вы набрали меньшее количество баллов, это не значит, что вам будет выдан отказ. Возможно одобрение кредита, но банк, скорее всего, будет диктовать свои условия.

Что влияет на оценку платежеспособности

Основные факторы, негативно влияющие на кредитный рейтинг:

- Наличие просрочек свыше 30 дней.

- Высокая кредитная нагрузка.

- Возраст кредитной истории менее 1 года.

- Большое количество запросов на проверку кредитной истории за последние 6 месяцев.

Как узнать свой скоринговый балл

Перед тем, как идти в банк за кредитом, не лишним будет узнать свой кредитный рейтинг. Особенно, если у вас имеются сомнения. Для этого нужно:

- Зарегистрироваться на портале Государственных услуг.

- Узнать, в каком бюро хранится ваша кредитная история.

- Сделать запрос в бюро кредитных историй.

Два раза в год вы можете заказать свою кредитную историю бесплатно. Результаты придут на электронную почту. Также вы можете заказать отчет в бумажном виде.

Из чего состоит кредитная история

Отчет, полученный в бюро кредитных историй, включает следующие разделы.

- Персональные данные заемщика.

- Кредитный скоринг.

- Статистика – в данном разделе размещена информация о действующих и закрытых кредитах, включая кредитные карты. Раздел состоит из подразделов:

- общий размер задолженности на дату запроса;

- информация о действующих договорах:

- наименование кредитного учреждения;

- статус платежа (при своевременном внесении присваивается статус «своевременно»);

- сумма кредита;

- срок кредитования;

- текущая задолженность;

- информация о закрытых кредитных договорах включает те же пункты, что и по действующим договорам.

- Запросы кредитной истории. В данном разделе содержится информация о том, кто и когда запрашивал кредитную историю в данном бюро.

- Информация о заявлениях и решениях. Здесь можно узнать, когда и куда вы обращались за кредитом, а также результаты решений банков.

- Информация о судебных решениях. Включает сведения о постановлениях судов, вступивших в законную силу.

- Информация об обеспечении и банковских гарантиях.

- Банкротство. Сведения о начатых процедурах банкротства физического лица.

- Контактные данные бюро кредитных историй.

Что может повлиять на кредитную историю и скоринговый балл

Мы уже разобрали ситуацию, при которой заемщикам с одинаковым доходом присваивался разный кредитный рейтинг. Обобщим основные факторы, влияющие на размер рейтинга и кредитную историю:

- Высокий уровень дохода.

- Престижная должность.

- Большой срок работы на последнем месте.

- Своевременность погашения кредитов.

- Высшее образование.

- Зарегистрированный брак и отсутствие иждивенцев.

- Наличие имущества в собственности.

Рекомендации по улучшению кредитного рейтинга перед скорингом

Как же законно увеличить свой скоринговый балл? Понятно, что если у вас нет диплома о высшем образовании или вы не состоите в браке, то с этими пунктами сделать нельзя ничего. Но можно сделать так, чтобы ваш рейтинг возрос за счет других пунктов:

- Закажите кредитную историю, как описано выше. Проверьте, нет ли у вас незакрытых кредитных карт. Иногда ошибка или забывчивость может быть причиной отказа банка по скорингу.

- Если у вас имеется непогашенная задолженность, погасите ее как можно скорее.

- Укажите в анкете дополнительные доходы, если они у вас имеются. Даже при отсутствии документального подтверждения это не будет лишним.

- Откройте депозитный счет в банке. Наличие открытых счетов положительно влияет на кредитный рейтинг.

- Предоставляйте только достоверную информацию и не бойтесь указывать телефоны контактных лиц.

Преимущества и недостатки скоринговой системы

Простыми словами, скоринг – это проверка надежности заемщика, проводимая для оценки рисков банка. Система скоринга имеет как преимущества, так и недостатки.

Преимущества

- Быстрое рассмотрение заявки.

- Минимальные затраты на оценку заемщика.

- Отсутствие субъективного мнения сотрудника банка и других рисков из категории «человеческий фактор».

- Выявление рисков мошенничества с помощью автоматизированной системы.

Недостатки

- Скоринговая система анализирует не клиента, а информацию, которая им предоставлена. Таким образом, есть риск того, что заемщик может подготовить правильные ответы заранее.

- Программа имеет технические несовершенства и нуждается в постоянном обновлении.

- Для клиентов без кредитной истории рассмотреть заявку с помощью системы скоринга будет сложно, поскольку программа не может предугадать поведение потенциального заемщика.

Пример работы скоринга

Приведем пример, как работает скоринг в банке.

Алексей обратился в банк за потребительским кредитом на ремонт. Запрашиваемая сумма кредита – 750 000 руб. (10 000 $ или 290 000 грн.).

Оформим результаты скорингового анализа в таблице.

| Параметры оценки | Ответы | Скоринг клиента в баллах |

|---|---|---|

| 1. Персональные данные | ||

| Паспортные данные | Паспорт не числится в базе украденных или утерянных документов | 10 |

| Семейное положение | Женат | 25 |

| Возраст | 35 лет | 35 |

| Количество детей | 2 | |

| Постоянная регистрация в регионе | Есть | 15 |

| Водительские права | Предоставлены | 10 |

| Загранпаспорт | Предоставлены | 10 |

| 2. Данные о доходах | ||

| Сумма ежемесячного дохода, подтвержденного справкой с места работы | 1700$ | 250 |

| Должность | Менеджер высшего звена | 100 |

| Стаж работы на последнем месте | 3 года | 100 |

| Общее количество записей в трудовой книжке | 9 | 50 |

| Наличие непогашенных кредитов | Нет | 200 |

| Наличие недвижимости | Квартира в собственности | 50 |

| Наличие автомобиля | Есть | 30 |

| Дополнительные источники дохода | Нет | |

| Депозиты и другие банковские счета | Нет | |

| Возможность предоставления поручительства | Нет | |

| 3. Кредитная история (данные, полученные из БКИ) | ||

| Наличие действующих кредитов | Кредитная карта с остатком задолженности 1500$, просрочек нет, ежемесячный минимальный платеж 75$ | -250 |

| Погашенные кредиты | Автокредит в сумме 8500$, погашен полностью, количество дней просрочки – 15 | 20 |

| Итого: | 655 |

Итак, по шкале НБКИ Алексей набирает достаточное для получения кредита количество баллов. Однако в анкете Алексей не указал сведения о кредитной карте, что снизило ему баллы. Напомним, что минимальное количество баллов для одобрения заявки по шкале НБКИ составляет 650. Таким образом, Алексей проходит минимальный порог. Однако банк может выдвинуть дополнительные условия, например, снизить сумму кредита или повысить ставку.

Не забывайте указывать сведения о кредитных картах, если они у вас имеются. Кредитная карта – это тоже кредит, платеж по которому увеличивает ваши ежемесячные расходы. Кроме того, если вы забудете указать эти данные, банк может воспринимать это как сокрытие информации. Один банк вам кредит одобрит, другой, возможно, откажет.

Возможен ли обман системы скоринга

Обмануть скоринг невозможно и не следует пытаться это делать. Информация по вашей задолженности проверяется всегда и сокрытие данных может быть приравнено к мошенничеству.

Если у вас имеются доходы, которые не могут быть подтверждены справкой, оставляйте телефоны контактных лиц, например, вашего руководителя или бухгалтера. Предупредите этих людей о возможном звонке из банка. Сотрудники должны устно подтвердить сумму дохода, указанную вами в анкете. Если вы заведомо указали сумму больше, чем вы получаете, и бухгалтер эти сведения не подтвердит, вас также могут занести в список мошенников.

Кроме того, следует помнить, что скоринг существует не просто так. Если вы указали сумму дохода 225 000 руб. (3 000 $ или 87 000 грн.), а получаете 60 000 руб. (800 $ или 23 200 грн.), подумайте, как вы будете выплачивать кредит, останутся ли у вас средства на жизнь. Перед подписанием заявки ознакомьтесь с предварительным ежемесячным графиком платежей.

Что делать, я нашел ошибку в своей кредитной истории

Бывают неприятные ситуации, когда банк отказывает в кредите без объяснения причин. Заказав кредитную историю, человек находит в ней ошибку. Что нужно делать в таких случаях?

Большинство ошибок совершается по вине человеческого фактора. Например, сотрудник банка не передал в БКИ сведения о погашенном кредите. А может быть, вас перепутали с однофамильцем и внесли в вашу кредитную историю чужой кредит. Или произошел технический сбой в программе.

Во всех этих случаях разбираться с проблемой вам придется самостоятельно. Не лишним будет знать, что к банкам применяются санкции за сообщение недостоверной информации в БКИ. Сотруднику БКИ за ошибку тоже грозит штраф.

Алгоритм действий такой:

- Идем в банк и получаем справку о том, что кредит погашен полностью. В справке должен присутствовать ваш уникальный номер субъекта кредитной истории. Возможно, для того, чтобы узнать этот номер, нужно написать отдельное заявление.

- Если вам приписали несуществующий заем, обращайтесь в банк, кредит которого ошибочно числится за вами. Там вам должны выдать справку о всех ранее выданных кредитах, если таковые имелись. Если вы никогда не кредитовались в этом банке, запросите подтверждение.

- С полученными документами обращаемся в БКИ. Это сделать можно один раз в год в письменной форме, бесплатно. Помимо этого, вы имеете право на неограниченное количество платных запросов в электронной форме. Такой запрос можно подать на сайте Центробанка.

- Ошибка должна быть исправлена сотрудником БКИ в течение 30 дней, после чего уже исправленная кредитная история придет вам на почту.

- В случае отказа сотрудника БКИ в корректировке данных у вас есть право обратиться в суд или Роспотребнадзор.

Заключение

Скоринг как метод обеспечения финансовой безопасности кредитора применяется банками для экспресс-оценки заемщика на предмет платежеспособности и вероятности мошенничества. Также с помощью скоринга банк оценивает уровень риска при выдаче займов.

Система скоринга постоянно совершенствуется, ее данные нуждаются в своевременном обновлении. Иногда бывают ошибки, в результате которых ответственные клиенты подпадают под автоматический отказ. Если это произошло, обратитесь в другой банк. Все кредитные учреждения используют различные схемы расчета кредитного рейтинга. Перед обращением за кредитом (особенно это касается займов на крупные суммы) закажите свою кредитную историю в БКИ и узнайте свой скоринговый балл.

В целом, с внедрением скоринговой системы процент отказов в выдаче займов существенно снизился. Это объясняется отсутствием субъективного мнения кредитного специалиста. Кроме того, скоринг экономит время и затраты на рассмотрение заявки. А скоринг мошенничества характеризуется высокой прогнозной точностью.

Скоринг нужен, чтобы банк оценил риск и принял взвешенное решение о работе с клиентом. Главное — кредитная история, но и про репутацию не забудут.

В розничном сегменте распространен автоматизированный скоринг. Есть алгоритм, который считывает анкету заемщика, смотрит кредитную историю и дает ответ. Поэтому отказать в кредите могут даже из-за опечаток в паспортных данных или номере домашнего телефона.

Однако при работе с бизнесом и важными физлицами информация берется из сторонних баз данных, открытых источников или государственных реестров. Разберемся, к чему готовиться, когда предстоит оформление крупного кредита и как пройти скоринг в банке.

Статья для тех, кто хочет знать, как устроен современный скоринг, к чему готовиться, когда предстоит брать крупный кредит и что делать, если не удалось пройти скоринг с первого раза.

План статьи

- Что такое современный скоринг

- Как пройти скоринг в банке? Правда, что отказывают из-за публикаций в интернете?

- В каких реестрах проверяют заемщиков?

- Не прохожу скоринг в банках. Что делать?

Что такое современный скоринг

Некоторые банки включают в скоринговую оценку модель телефона заемщика, на что он тратит деньги и как ведет соцсети. Когда речь идет о деньгах, важна каждая мелочь.

Скоринг — это заочный тест. Чтобы выдавать кредиты, не рискуя остаться без денег, банки должны объективно оценивать потенциальных заемщиков. Для этого используется система скоринга. В банке анализируют данные о потенциальном клиенте: доходы, возраст, образование, имущество в собственности, информацию из открытых источников.

Если клиент набирает «проходной балл», данные отправляются ответственным сотрудникам. Они решают, выдавать ли деньги и на каких условиях. Если балл не набран, то приходит автоматический отказ. Поэтому тест и называется скоринг — от английского score, т. е. «счет».

Знать свой рейтинг недостаточно. С 31 января 2019 года все бюро кредитных историй (БКИ) должны предоставлять заемщикам индивидуальный кредитный рейтинг, он же скоринговый балл.

Вы можете узнать свой кредитный рейтинг бесплатно. Для этого воспользуйтесь сервисом Национального бюро кредитных историй.

Однако знать свой скоринговый балл недостаточно. Кредитные организации — банки или крупные ФМО — используют собственные алгоритмы проверки заемщиков. Поэтому они вправе отказать в обслуживании, даже если формальный балл клиента высок. Здесь действует принцип свободы договора. Стать заемщиком против воли финансового института не получится.

Банки обязательно оценят репутацию клиента. Два года назад Сбербанк анонсировал новую систему скоринга клиентов. Помимо кредитной истории и финансовых возможностей, она оценит поведение потенциальных заемщиков в социальных сетях.

старший вице-президент Сбербанка

Идеальный вариант — что лицо, телефон, чтобы мы поняли кто, все следы, все источники, чтобы стало понятно, что это за человек, и если он лайкает тюремные четки и «Владимирский централ», то навряд ли ему надо сразу одобрять кредит, скорее всего, еще раз надо что-нибудь посмотреть.

Очевидно, аналогичные подходы применяют и другие финансовые институты. Они не спешат делиться своими методиками, но это подтверждается косвенными признаками.

Как пройти скоринг в банке? Правда, что отказывают из-за публикаций в интернете?

Подобные истории не распространены, ведь банк не обязан говорить о причине отказа. Однако такие случаи нередки в нашей практике.

Отказ банка по скорингу из-за информации в открытых источниках — укрепившаяся практика как для российских, так и для зарубежных банков. Отметим, что с европейскими и американскими финансовыми институтами подобное происходит в разы чаще.

В каждом случае вопрос решается индивидуально. Алгоритмы могут «вынести» негативные публикации, но их критичность оценит человек. Если информационный портрет клиента выходит за так называемый уровень отсечения, банк откажет в сотрудничестве.

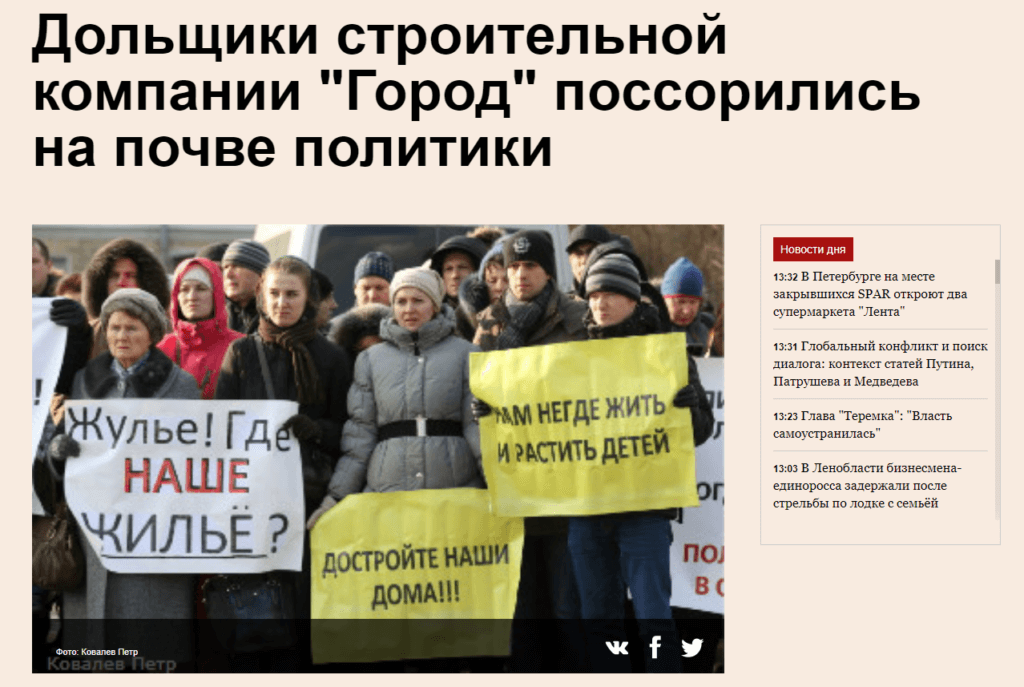

На рубеже 2015–2016 гг. на участие в торгах несколько компаний подали заявки с примерно одинаковой предложенной ценой и схожими квалификационными показателями. Одним из заявителей была ГК «Город» — известный на тот момент застройщик.

Важная оговорка — девелопера знали по громким скандалам. Компания просрочила сдачу двух жилых комплексов, а потом и вовсе заморозила стройку. О проблемном застройщике писали «Фонтанка», «Деловой Петербург» и «Коммерсантъ».

Методики оценки благонадежности у конкурсных комиссий торгов во многом аналогичны банковским. Но даже без них было очевидно, что ГК «Город» испытывает трудности и в результате контракт будет не исполнен или исполнен некачественно.

Другой случай — из нашей практики. Российский предприниматель N хотел открыть счет в европейском банке. Он прошел по формальным требованиям: документы заполнены правильно, финансовая культура идеальна, просрочек нет. Однако ему отказали.

Система скоринга в банке «отсекла» предпринимателя N на уровне проверки на благонадежность. В базе данных World-Check обнаружились негативные публикации. Они не были подтверждены достоверными источниками, но этого хватило.

В случае предпринимателя N пройти скоринг в банке можно, если легально удалить негативные публикации. Базой World-Check пользуются все финансовые институты Европы (иначе будут проблемы с регуляторами), поэтому ситуация бы повторялась.

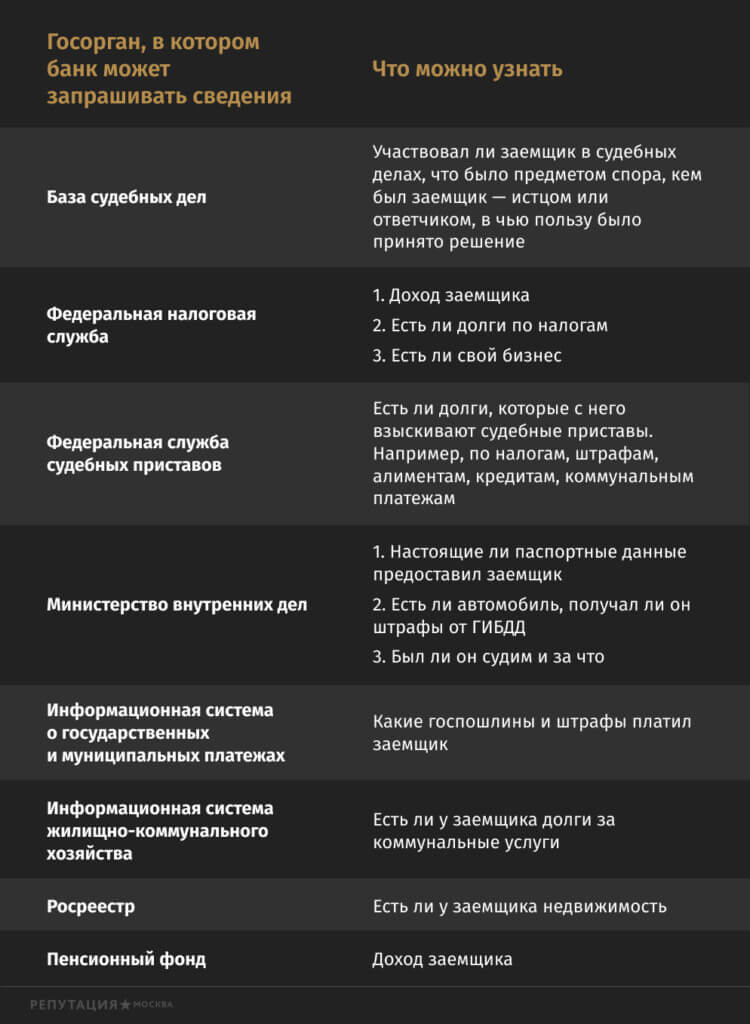

Здесь стоит подробнее остановиться на World-Check и практике комплаенс. Это необходимо для понимания, как пройти скоринг в банке.

В каких реестрах проверяют заемщиков?

Базы данных — ценный источник для любого банка. Изучать человека можно после его письменного согласия. От этого можно отказаться, но тогда заемщик с большой вероятностью получит минус при скоринге в банке.

Мировой тренд последних 10 лет — прозрачность финансовых потоков. Поэтому банки расширяют практики KYC (знай своего клиента), идентификацию через LEI-код, проверку через базу данных World-Check и т. д. В Евросоюзе действуют жесткие требования к оценке клиентов, есть подобные установки и у США.

К сожалению, граждане России по умолчанию находятся в зоне высокого риска по признаку страны происхождения. Каждое негативное упоминание в СМИ может стать критическим, ведь никто не хочет потерять лицензию.

Здесь важно понимать два момента:

- Никто точно не знает, что именно изучает внутренняя банковская служба при оценке конкретного клиента и какие элементы становятся решающими.

- Негативные публикации сами по себе не могут быть причиной отказа. Однако эта информация становится поводом для более тщательной проверки заемщика, некоторые факты начинают трактоваться иначе. Опосредованно, но негатив мешает пройти скоринг в банке.

Благодаря информационным ресурсам Центробанка России мы знаем, что включает в себя джентльменский набор скоринга:

Не прохожу скоринг в банках. Что делать?

Напомним: банк не обязан говорить о конкретных причинах отказа. Поэтому о корне проблем можно судить по косвенным признакам. Однако ситуация не безнадежна.

1. Закажите индивидуальный кредитный рейтинг в Национальном бюро кредитных историй. Это даст общую картину, от которой можно будет отталкиваться.

2. Если хромает финансовая часть, например, в прошлом были просрочки платежей, то кредитную историю придется исправлять. По словам генерального директора БКИ «Эквифакс» Олега Лагуткина, большинство организаций анализируют просроченную задолженность за 5 лет, предшествующих подаче новой заявки. Это оставляет пространство для маневра.

Чтобы пройти скоринг в банке, можно воспользоваться специальными программами финансового оздоровления. Суть такая: банк выдает ряд необременительных кредитов, которые заемщик должен вовремя возвращать.

Этот способ позволяет увеличить скоринговый балл до приемлемого уровня за 2–3 года. Конечно, финансовое оздоровление не гарантирует результата, ведь каждый банк оценивает заемщиков по-своему.

Как правило, программы исправления кредитной истории — временные предложения. Для физических лиц постоянная услуга есть в «Совкомбанке». Конечно, стоит понимать, что подобное «финансовое оздоровление» не гарантирует результата.

3. Если есть сомнения в информационном фоне вокруг компании, обратитесь к нам.

Мы оцениваем репутацию, находим критические публикации и легально удаляем их или корректируем, чтобы не было упоминаний о вас. Если есть негативные, но некритичные упоминания — поможем подготовиться к обоснованию их появления.

Не можем гарантировать успех при прохождении скоринга в банке, ведь он включает анализ истории капитала, корректность заполнения документов и т. д. Однако в наших силах помочь вам укрепить доброе имя, что поможет в бизнесе.

- Что такое кредитный скоринг

- Как работает кредитный скоринг

- Зачем нужен хороший кредитный рейтинг

- Какая информация учитывается в рейтинге

- Виды кредитного скоринга

- Заявочный

- Поведенческий

- Расширенный

- Мошеннический

- Коллекторский

- Как обманывали банк раньше и можно ли это сделать сейчас

- Как увеличить шансы на получение кредита

Люди не обращаются к кредиторам просто так, чаще всего на это есть серьезные причины. И меньше всего хочется получить отказ в банке.

В статье расскажем, что такое кредитный скоринг – алгоритм, который помогает финансовым организациям объективно оценить, стоит ли выдавать заем конкретному клиенту. Понимание алгоритмов этой системы позволит узнать, на что она обращает внимание, а также улучшить репутацию перед финансовыми организациями.

В основе, безусловно, важно грамотно рассчитывать свои силы и брать в кредит лишь ту сумму, которую есть все шансы выплатить в срок и в полном объеме. Кстати, ниже удобный калькулятор.

Что такое кредитный скоринг

Многие знают, что на подтверждение займа влияет кредитная история (КИ). Однако на практике оказывается, что дело ограничивается не только ей.

Существует более широкая система оценки добросовестности заемщика, которая называется скоринг. Она показывает, сможет ли клиент финансовой организации платить по долгам без просрочек.

Слово «score» переводится с английского как «счет». И действительно, система выглядит как рейтинг, в котором люди с более высокими показателями имеют больше шансов на одобрение займа, а люди с низкими – меньше.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

Как работает кредитный скоринг

Упрощенно алгоритм выглядит следующим образом.

- Клиент заполняет анкету.

- Система сравнивает требования кредитора и данные клиента.

- Система выносит вердикт в виде определенного количества баллов.

У каждого кредитного предложения есть своя планка. Если клиент наберет больше баллов – заем одобрят, если меньше – отклонят.

В этой системе роль человека сводится к минимуму, так как в основе анализа лежат математика и статистика.

Важно: даже если в банке работает близкий родственник, повлиять на решение не получится. Никто не сможет замолвить слово за заемщика, так как конечный вердикт выносит программа.

Рассмотрим подробнее суть работы скоринга. Считается, если у людей схожие привычки, то и к займам они будут относиться одинаково. Поэтому людей, которые еще только претендуют на заем, сравнивают с теми, кто уже платит или оплатил свой долг. На основе этого компьютерный алгоритм выстраивает скоринговую модель.

Заемщика оценивают по разным характеристикам – например, смотрят на его КИ, своевременную оплату штрафов и даже на профиль в социальных сетях.

Важно: точную информацию об оцениваемых параметрах и работе алгоритма держат в тайне, чтобы избежать мошенничества и взлома.

Каждый параметр приносит человеку определенное количество баллов. Допустим, если все коммунальные платежи оплачены – баллов будет больше, а если есть долги – меньше.

Кроме того, каждая характеристика имеет свой вес. Например, КИ может приносить больше баллов, чем состояние платежей по ЖКХ.

Зачем нужен хороший кредитный рейтинг

Хороший кредитный рейтинг позволяет рассчитывать на одобрение займа с выгодными условиями. Если рейтинг невысокий, тогда одобрят микрозайм под высокий процент.

Кроме того, кредитный рейтинг действует как хороший инструмент для самоконтроля. Если он невысокий, значит, у клиента есть какие-то финансовые проблемы – задолженности, высокая плата по прошлым займам, непостоянный заработок и тому подобное.

Отказ в предоставлении займа можно рассмотреть как своеобразный старт для работы над собой.

Закономерный вопрос – как выглядит рейтинг?

Чаще всего российские финансовые организации используют шкалу Национального бюро кредитных историй (НБКИ), интервал которой составляет от 300 до 850 баллов.

|

Балл |

Значение |

|

300-500 |

Нет шансов получить заем |

|

600-650 |

Низкий балл, крупные финансовые организации не рассматривают |

|

650-690 |

Хороший балл, есть шансы на одобрение займа со стандартными условиями |

|

690-850 |

Отличный балл, одобрить заем могут с более выгодными условиями |

Какая информация учитывается в рейтинге

Давайте разберемся, какую конкретно информацию используют для алгоритма и где ее берут.

- Анкета заемщика

Все претенденты на заем заполняют анкету, в которой указывают основную информацию о себе.

На рейтинг могут повлиять:

- возраст – молодые люди и пенсионеры считаются менее желанными заемщиками;

- место проживания – жители больших городов могут быть более платежеспособными, чем жители маленьких населенных пунктов;

- профессия – некоторые профессии считаются более стабильными;

- трудовой стаж – большой стаж работы и длительное пребывание на последнем месте подтверждает надежность заемщика;

- доход – чем выше, тем лучше;

- срок, на который оформляется заем, – можно подстраховаться и запросить максимально возможный период, но при этом есть вероятность, что банк заподозрит клиента в неуверенности касательно выплат.

- Кредитная история

Это самая весомая характеристика. Она показывает количество и размер займов, отказы от других кредиторов, просрочки и их срок (короткие просрочки менее опасны, чем затяжные).

Кроме основных характеристик есть множество мелких нюансов. Например, система обращает внимание даже на количество обращений в МФО – если их много, вероятно, заемщику есть, что скрывать от крупных финансовых организаций, поэтому он берет деньги в более лояльных организациях. А если тип займов разный, и они оформлялись в разных финансовых организациях, – это хорошо.

Важно: свежие записи имеют больший вес для системы, чем старые. Поэтому нужно, чтобы КИ была в хорошем состоянии.

- Информация банка

Если человек является клиентом определенного банка и хочет оформить заем там же, система подтягивает всю известную банку информацию: доходы, расходы, вклады и т.д. Такая информация позволяет построить более точную скоринговую модель и оценить поведение клиента относительно финансов.

- Дополнительные данные

Кроме основных параметров, финансовые организации могут использовать любые доступные данные. Модель телефона, оплату по ЖКХ, вид расходов и даже открытую информацию из профиля в социальных сетях.

Халва знает, как заставить цвести ваше «денежное дерево» в любых условиях: покупать в беспроцентную рассрочку товары в более чем 250 000 магазинах-партнерах на сумму до 500 000 рублей, получать кешбэк до 10% и приумножать сбережения в удобной онлайн-копилке до 8,5% годовых. Оформите карту и получите «золотой ключик» финансового благополучия!

Виды кредитного скоринга

Кредитный скоринг может отличаться для разных видов займа, разных категорий клиентов и в разных финансовых организациях. Рассмотрим виды этих систем подробнее.

Заявочный

Используется для проверки платежеспособности людей, которые хотят стать заемщиками. Метод позволяет принять решение – одобрить заем или нет, а также установить его размер и срок погашения. Если баллы выше, условия будут самыми выгодными, а если ниже – более жесткими.

Поведенческий

Используется, чтобы спрогнозировать действия потенциального клиента. Сможет ли он платить по долгам спустя время так же, как и сейчас? Если в будущем его платежеспособность улучшится, финансовая организация увеличит клиенту лимит и предложит более выгодные варианты.

Для анализа используют статистику по финансовым операциям – например, данные по банковской карте и КИ.

Расширенный

Для людей, у которых нет КИ, есть свои способы анализа. В них учитывают возраст, пол, место работы, размер зарплаты, семейное положение и другие социально-демографические данные.

Мошеннический

Используется, чтобы определить, не окажется ли заемщик мошенником. Система проверяет анкету клиента и сравнивает аналогичные ситуации в базе. Все данные, указанные в анкете, тщательно сверяют с фактической информацией.

Этот метод используется совместно с другими и позволяет управлять кредитными рисками более эффективно – по статистике 9 из 10 займов успешно погашаются.

Коллекторский

Используется в отношении людей, которые сильно просрочили заем. В этом случае система показывает, какие действия сотрудникам финансовой организации нужно предпринять для погашения долга – от напоминания клиенту до подачи иска в суд.

Как обманывали банк раньше и можно ли это сделать сейчас

Когда занять деньги в банке нужно здесь и сейчас, можно пойти на многое. Но если раньше существовал способ обойти проверку через «своих» людей – выбить через знакомых одобрение займа или более выгодные условия – сейчас провернуть такое невозможно. В системе, которая рассчитывается математически, роль человека сведена к минимуму.

Лучше не пытаться обмануть алгоритмы, а добиться повышения своего рейтинга легальными способами. Лучший вариант – кредитный доктор.

Как увеличить шансы на получение кредита

Итак, рассмотрим способы повысить кредитный рейтинг.

- Внимательно и честно заполнять анкету.

Очень важно заполнить анкету правильно. Стоит верно вписывать все значения, которые будут проверяться системой, – дата рождения, паспортные данные и так далее. Если ошибиться в них, система может решить, что вы пытаетесь ее обмануть. И доказать ей обратное будет невозможно.

Подтверждайте зарплату, ищите способы предоставить залог – делайте все, что просит банк, чтобы подтвердить свою платежеспособность.

- Держать под контролем кредитную историю.

Проверить свою КИ можно бесплатно два раза в год. Сделать это проще всего на госуслугах – просто подать заявку в личном кабинете. Обязательно смотрите, вся ли информация в ней указана верно. Чтобы не портить историю, не допускайте просрочек.

Важно: случается такое, что банки вносят в КИ неверную информацию или не добавляют что-то из актуального. В таком случае разбираться с достоверностью информации не будет никто, кроме вас. А вот в кредите откажут. Поэтому будьте бдительны и регулярно проверяйте свою КИ.

Сильно испорченную историю можно легко исправить программой «Кредитный доктор». В других случаях пробуйте исправно пользоваться кредитными картами и картами рассрочки, оформлять и возвращать вовремя небольшие займы.

Если в течение долгого времени вы будете платить по долгам, как добросовестный гражданин, ваша КИ станет лучше.

- Ходить в разные банки.

Финансовые организации используют разные скрининговые модели. У кого-то они более жесткие, а у кого-то лояльные. Если вам отказали в одном банке, попробуйте обратиться в другой.

- Вовремя закрыть все имеющиеся долги.

Отследите все долги, которые есть у вас сейчас. Вы все оплачиваете вовремя? Просрочек нет? Если платить сложно, попробуйте добиться реструктуризации – главное, исправно следовать новому графику и не портить КИ.

- Закрыть и другие долги тоже.

Оцените свое финансовое положение в целом: оплачены ли у вас все штрафы, алименты и так далее. Существуют системы, которые учитывают даже такие данные.

- Откройте депозит в банке.

Чтобы выглядеть надежнее, откройте депозит и храните деньги на нем. Так вы покажете банку, что у вас есть средства и вам можно доверять.

- Заведите кредитку.

Ее просто открыть и так же просто использовать. Люди, которые регулярно совершают покупки с кредитных карт или карт рассрочки, показывают свою финансовую дисциплину. Пусть это не так же весомо, как погашение долгов по ипотеке, зато регулярно.

Совет от банка

Сделайте все возможное, чтобы выглядеть в глазах финансовых организаций максимально надежным и способным отдавать долги вовремя. Дьявол кроется в мелочах, поэтому не забывайте даже о самых небольших нюансах.

Также очень важно заботиться о своем профиле заранее. Возможно сейчас вам не нужны заемные деньги, но когда они понадобятся, будет неприятно обнаружить себя в в конце рейтинга, а для исправления положения понадобится время.

Скоринг пройден — результат проверки скоринговой программой, позитивно оценивающей надежность потенциального клиента. При высоком рейтинговом балле банки и МФО с большей вероятностью выдают кредит. Низкий кредитный рейтинг свидетельствует о повышенных рисках для кредитора. Как результат, финансовые организации сразу отказывают или индивидуально подходят к оформлению займа.

Что означает, если скоринг пройден

Кредитный скоринг — система оценки потенциального клиента (заемщика) на факт надежности и способности выполнять обязательства. По результатам проверки выставляются баллы. На их основании программа подводит итоги. Впервые система появилась в США. Со временем она стала популярной, появились разные алгоритмы проверки, расширился спектр применения.

Читайте также — История кредитного скоринга с первых дней и до сегодняшнего дня

Финансовые организации персонально подходят анализируют клиентов. Перед определением оценки вводятся сведения возрасте, семейном статусе, доходах, недвижимости, месте работы и т. д. После опроса система выдает число баллов. Если параметр высокий, скоринг пройден. В ином случае заемщика относят к категории неблагонадежных и отказывают в выдаче денег.

Скоринговые системы построены на сложных программах, анализирующих с применением сложных алгоритмов. Результат расчета зависит от многих показателей и их взаимодействия друг с другом.

Семейный статус и ребенок для заемщика мужского пола — позитивный момент. Если за кредитом обращается женщина в разводе и с малышом, пройти скоринг труднее.

Преимущества системы — высокая скорость обработки большого массива информации. Этим пользуются МФО, которые выдают деньги клиентам в течение 10-15 минут. Если скоринг пройден, человеку начисляется запрашиваемая сумма. В ином случае он получает отказ. Особенность «микрофинансовых» скоринговых систем — меньшее число обрабатываемых параметров. В случае с банками вводится больше сведений.

Недостаток программы скоринга — зависимость от правдивости информации. Если человек обманул систему и передал некорректные данные, меняется и итоговый балл.

В случае разоблачения обманщика ожидают санкции от банка и правоохранительных органов (если будет доказан факт мошенничества).

Иногда заемщики «проваливают» проверку из-за отсутствия сведения в некоторых полях. К примеру, человек не заполняет поле стационарного телефона из-за его отсутствия, а система уверена, что таким способом он скрывает личные сведения о себе.

Что делать, если скоринг не пройден

В случае высокого кредитного балла вероятность выдачи займа повышается, и банк всерьез рассматривает кандидатуру клиента. Если скоринг не пройден, человеку отказывают в выдаче кредита. Чтобы понять причины и улучшить ситуацию, важно знать факторы, влияющие на решение финансовой организации:

- Данные из паспорта. Для системы важна прописка (регистрация) и место проживания. Это первая информация, по которой программа анализирует человека и отсеивает мошенников с поддельной документацией. Любое искажение сведений, отклонение от реальной информации грозит отказом.

- Возраст. Банк любит работать с клиентами от 30 до 45 лет. В эту категорию входят надежные заемщики. Для представителей старшей или младшей возрастной категории предусмотрены меньшие баллы. Так, молодые люди в возрасте от 18 до 21 года должны предъявить справку о доходах.

- Стаж, работа, зарплата. Скоринг с большой вероятностью будет пройден, если человек трудоустроен в коммерческой фирме, давно в ней работает и получает высокую зарплату. Если стаж меньше трех месяцев, вероятность отказа возрастает.

- Семейный статус. Программа анализирует наличие мужа/жены, число детей и иждивенцев, размер алиментных платежей. Все эти факторы напрямую влияют на результаты скоринга.

- Кредитная история. Просрочки и банкротство минимизируют вероятность получения займа.

Скоринговая система оценивает и другие параметры, выдавая итоговый результат в виде баллов. Если скоринг не пройден, заемщику необходимо исправить ситуацию — улучшить кредитную историю, найти высокооплачиваемую работу, добиться большей зарплаты, жениться или даже завести ребенка. Трудность в том, что человек не знает точную причину низкого кредитного балла. Он может только догадываться, почему система снизила оценку.

Сервис банки ру предлагает бесплатную услугу оценки кредитного рейтинга и подбор лучших предложений для конкретного заемщика. При таком подходе можно быть уверенным в получении кредита.

Подбор кредита

Некоторых автолюбителей озадачивает известие, что ими не пройден скоринг осаго. Иногда оно возникает на сайте страховщика при попытке оформить автостраховку онлайн. Немногие понимают его назначение в страховании, а также, какие действия нужно предпринять владельцу авто, чтобы пройти процедуру.

Что такое скоринг и как он работает

Это понятие получило распространение в сфере страховых услуг, придя из банковской отрасли. Дословно термин переводится как “набор баллов” и подразумевает оценку заемщика по определенной шкале показателей для принятия решения о выдаче кредита.

С недавних пор скоринг начал активно применяться страховщиками для понимания рисков при оформлении полиса, в том числе, автострахования. Система помогает сделать выводы о целесообразности заключения договора с конкретным клиентом. А также прогнозировать вероятность прямого убытка для страховой компании в случае необходимости возмещения ущерба. Чем выше риски по скорингу, тем вероятней получение отказа в оформлении договора.

Чтобы провести полную проверку клиента, скоринг-система подключается к базам данных различных государственных служб, в которых могут содержаться сведения об автовладельце, транспортном средстве и водителях, которых планируют вписать в полис ОСАГО. Среди них такие органы, как:

- ГИБДДД;

- РСА;

- налоговая служба;

- служба судебных приставов;

- база кредитных историй.

Для увеличения финансовой стабильности страховая компания предусматривает также свой процент допустимых рисков, в которые входят рейтинги по угонам в данном регионе, рисковые виды ТС (мотоциклы, такси, гоночные болиды и т.д).

Вероятные выгоды для клиента

Появление гибких тарифных планов для страхователей стало возможно благодаря внедрению скоринга. Компании больше не заинтересованы в одинаковом распределении своих убытков между клиентами. Теперь благонадежные контрагенты могут получить более дешевые расценки и бонусы по договору в отличие от тех, кто попал в группу риска.

Скоринг выгоден для автовладельцев, попадающих под следующие параметры:

- большой водительский стаж;

- отсутствие крупных ДТП;

- положительная кредитная история;

- новое авто.

Почему может быть не пройден скоринг ОСАГО

Единых требований, определяющих надежность клиента, не существует. Фильтры на различных сайтах страховых компаний могут существенно различаться. Конкретные причины отказа не формулируются, однако известны наиболее частые из них:

- Низкий коэффициент “бонус-малус” у водителя транспортного средства.

- Страхователь прописан в регионе, который числится в черном списке для страховщиков.

- ТС принимало участие в аварии.

- На автомобиль оформлено разрешение на работу такси.

- Авто выпущено более 30 лет назад.

- Введенные автовладельцем данные не совпадают с имеющимися в информационной базе страховой компании.

Дополнительная зона риска

К неочевидным, но важным составляющим, которые влияют на баллы скоринговой оценки, относится информация о членах семьи автовладельца. Данные о них включают в базу, задействованную в процедуре согласования о выдаче автостраховки. Поэтому даже, например, если женщина имеет идеальную историю для скоринга, велика вероятность не пройти его, если, ее супруг имеет серьезные нарушения.

Как исправить положение

Не стоит паниковать при известии, что не пройден скоринг ОСАГО. Автовладелец никак не может воздействовать на этот процесс, однако стоит попробовать пройти процедуру в других страховых компаниях. Чтобы улучшить результат, эксперты рекомендуют предпринять следующие действия:

- Проверьте введенные данные, возможно в них закралась ошибка.

- Убедитесь, что диагностическая карта авто действительна еще не менее двух месяцев.

- Вводите данные из паспорта транспортного средства, а не его свидетельства.

- Введите начальную дату действия страхового полиса максимально позже от дня заполнения заявки на ОСАГО.

- Не вписывайте в полис водителей с маленьким стажем управления ТС или низким “бонусом-малус”.

В случае получения отказа в оформлении полиса с формулировкой «не пройден скоринг ОСАГО», внимательно ознакомьтесь с комментариями в личном кабинете на сайте страховой компании. Возможно, разобравшись с причинами, вы сможете обратиться к другому страховщику и получить положительный результат.