Что произошло?

Закончилась отчетная кампания по НДС, налоговики провели проверку, нашли расхождения в счетах-фактурах с контрагентами и другие «грешки» налогоплательщика. Итогом их деятельности стали требования о предоставлении пояснений, направленные компаниям. Рассмотрим, как действовать, если пришло требование. Для наглядности сопроводим все действия скриншотами из системы для сдачи отчетности Контур. Экстерн.

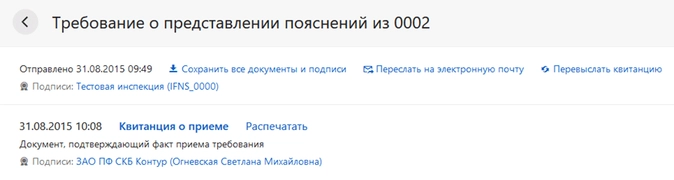

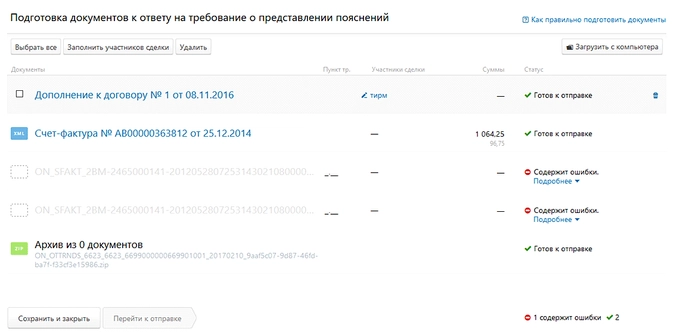

Отправить квитанцию

Квитанцию нужно отправить в течение 6-ти рабочих дней с момента получения требования. Дата получения требования фиксируется оператором ЭДО — это дата поступления требования на сервер оператора. Если не отправить квитанцию в установленный законом срок, ФНС вправе заблокировать расчетные счета организации (п. 5.1 ст. 23 НК РФ).

Учтите, требование не поступит, если организация, которой выставлено требование, не зарегистрирована в системе для сдачи отчетности. В таком случае оператор отправит в ФНС отрицательное извещение о получении.

После отправки квитанции вам из налоговой должно поступить Извещение о получении — этот документ подтверждает, что квитанция получена. Если Извещение не пришло, квитанцию нужно выслать вновь. Как правило, функция ответа на требование недоступна до отправки квитанции.

Просмотреть поступившее требование

Требование может содержать в себе сразу несколько запросов на пояснения, а именно:

- По расхождениям в счетах-фактурах с данными контрагентов.

- Несоответствие контрольных соотношений в декларации.

- Сведения по сделкам, не включенным в книгу продаж.

- По другим основаниям.

Из этого списка только для первых трех пунктов утвержден формат для передачи по ТКС (письмо ФНС России от 07.04.2015 № ЕД-4-15/5752), однако на все виды требований с 1 января 2017 года необходимо давать ответ в электронном виде через оператора ЭДО.

Подготовить документы для работы с требованием

Чтобы корректно ответить на требование, потребуются такие документы:

- Для требований по расхождениям — книги покупок, книги продаж, журналы учета счетов-фактур и раздел декларации по НДС; оригиналы счетов-фактур, которые указаны в требовании.

- Для требований по контрольным соотношениям — декларация по НДС, включая все разделы.

- Для требований о не включенных в книгу продаж сделкам — книга продаж.

- Для требований по другим основаниям — те документы, которые могут быть полезны при формировании пояснения (всегда разные документы).

Следующий шаг — это подготовка ответа на требование. Этот этап мы детализируем в привязке к требованиям того или иного вида, выделим соответствующие действия в отдельные шаги.

Отвечаем на требование по расхождениям с контрагентами

Данные покупателей и продавцов в счетах-фактурах проходят автоматическую сверку в информационной системе ФНС.

Требование направляется налогоплательщику (в первую очередь покупателю), если у контрагента счет-фактура не найден, или покупатель заявил к вычету НДС больше, чем продавец — к уплате.

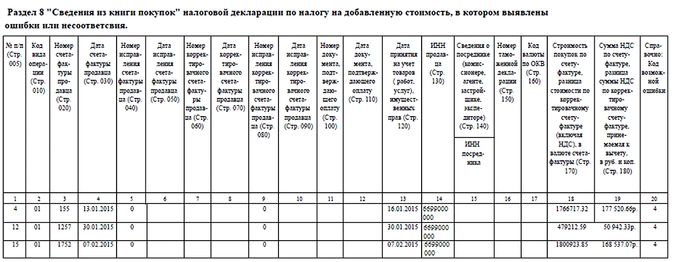

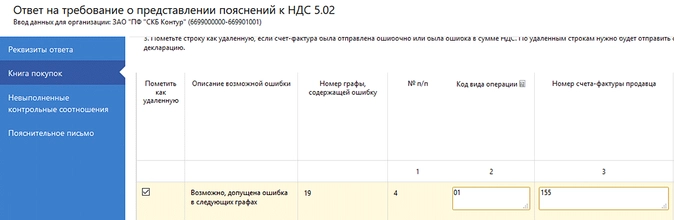

Что увидим. Требование содержит список счетов-фактур, в которых обнаружены расхождения и код предполагаемой ошибки. Коды могут быть такими:

- 1 — запись об операции отсутствует у контрагента;

- 2 — несоответствие данных об операциях между книгой покупок и книгой продаж. В частности, между данными раздела 8 (сведения из книги покупок) или приложения 1 к разделу 8 (сведения из дополнительных листов книги покупок) и разделом 9 (сведения из книги продаж) или приложением 1 к разделу 9 (сведения из дополнительных листов книги продаж) декларации налогоплательщика;

- 3 — несоответствие данных об операциях между разделом 10 (сведения из журнала учета выставленных счетов-фактур) и разделом 11 (сведения из журнала учета полученных счетов- фактур) декларации налогоплательщика;

- 4 (a, b) — не исключена ошибка в графах a, b (указывается номер граф, в которых допущены ошибки).

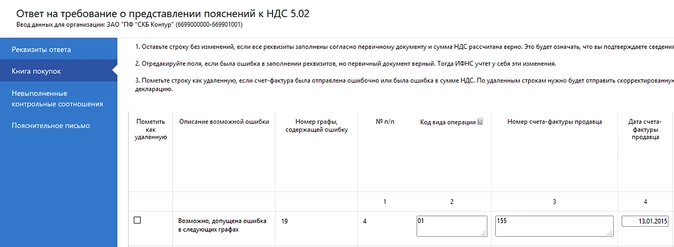

Как действуем. Убедитесь в том, что такие счета-фактуры поданы вами в составе декларации. Для этого проверьте ее на наличие этих счетов-фактур. Сравните записи о счетах-фактурах в книгах покупок и продаж с данными, указанными в оригинальных счетах-фактурах. Далее действуйте по ситуации.

- Ситуация 1. Данные сверены с оригиналом, все верно.

В этом случае нужно подтвердить правильность данных, указанных в требовании, включив счет-фактуру в ответ на требование.

Для более надежного подтверждения правильности информации к ответу на требование можно приложить скан-копиюсчета-фактуры или оригинал счета-фактуры в электронном виде (в формате xml). Это позволит налоговой быстрее убедиться в корректности ваших сведений и не присылать требований по этому же счету-фактуре в дальнейшем. Приложенные счета-фактуры включаются в опись документов.

Документы можно загружать в формате pdf или xml.

Рекомендуется прилагать оригиналы счетов-фактур (в электронном виде или скан-копии бумажного носителя). После того, как документы пройдут форматно-логический контроль, их можно отправлять.

- Ситуация 2. Допущена ошибка в реквизитах счета-фактуры (номер, дата, ИНН/КПП контрагента). Исправьте данные прямо в ответе на требование, кроме суммы налога (см. ниже).

- Ситуация 3. Допущена ошибка в сумме налога.

Любое изменение суммы НДС в сделке влечет отправку уточненной декларации. Счета-фактуры с такими ошибками нужно удалить из ответа на требование. Затем сформировать уточненку, включив в дополнительный лист книги покупок или продаж корректные сведения по «ошибочным» счетам-фактурам. Уточненную декларацию в ответ на требование нужно направить в течение 5-ти рабочих дней после отправки квитанции о приеме требования.

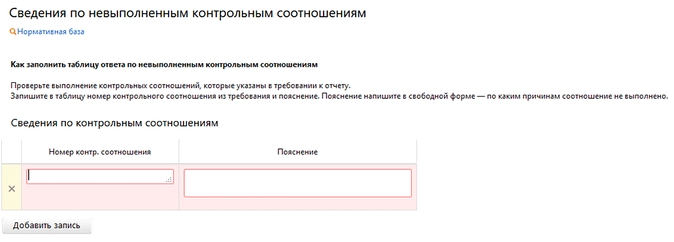

Отвечаем на требование по контрольным соотношениям

Напомним. контрольное соотношение — это равенство, которое должно выполняться в рамках декларации по НДС, например: р. 3 ст. 170 гр. 3 = р. 3 ст. (010+020+030+040) гр. 5

Что увидим. Требование по контрольным соотношениям содержит:

- Номер контрольного соотношения (например, 1.27).

- Формулировку нарушения (например, «завышение суммы НДС, подлежащей вычету»).

- Ссылку на норму законодательства (НК РФ ст. 171, 172).

- Контрольное соотношение (ст. 190 р. 3 + сумма стр. 030 и 040 р. 4 + ст. 080 и 090 р. 5 + ст. 060 р. 6 + ст. 090 р. 6 + ст. 150 р. 6 = ст. 190 р. 8 + [ст. 190 прил. 1 к р.8 — ст. 005 прил. 1 к р. 8], если левая часть равенства > правой).

- Данные, отраженные в декларации (1781114.00

Как действуем. В электронном ответе укажите номер контрольного соотношения, к которому дается пояснение и приведите само пояснение в произвольной форме (не более 1000 знаков).

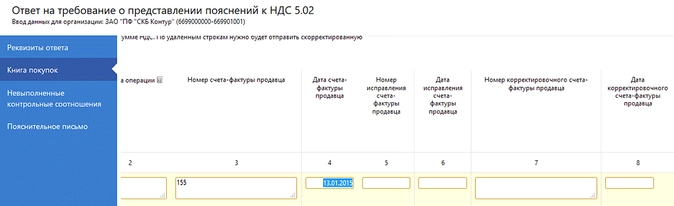

Отвечаем на требование по счетам-фактурам, не включенным в книгу продаж

Такие требования направляются продавцам в том случае, когда покупатель отразил в декларации сделки с продавцом, а продавец не отразил их в своей книге продаж.

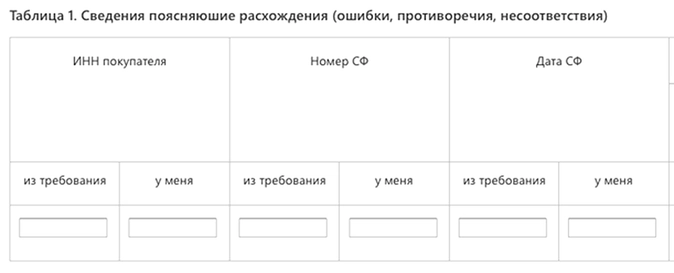

Что увидим. По сути дела, здесь будет список счетов-фактур, которые отражены у покупателя, но не у продавца, примерно так:

Контрагент с ИНН 1234567890:

- Счет-фактура № 1 от 01.01.2017.

- Счет-фактура № 2 от 01.02.2017

Как действуем. Ответ на такое требование содержит 2 таблицы. Данные из счетов-фактур нужно включить в первую таблицу, заполнив обязательные поля (ИНН покупателя, номер СФ, дата СФ) и дополнительные, которые не обязательны по формату (стоимость продаж, код вида операции, раздел, в котором отражен счет-фактура и ИНН посредника):

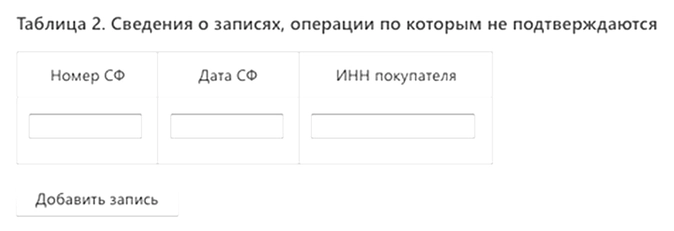

Если же сделка не подтверждается, и продавец не выставлял по ней счет-фактуру, заполняйте вторую таблицу — укажите ИНН покупателя, номер и дату счета-фактуры.

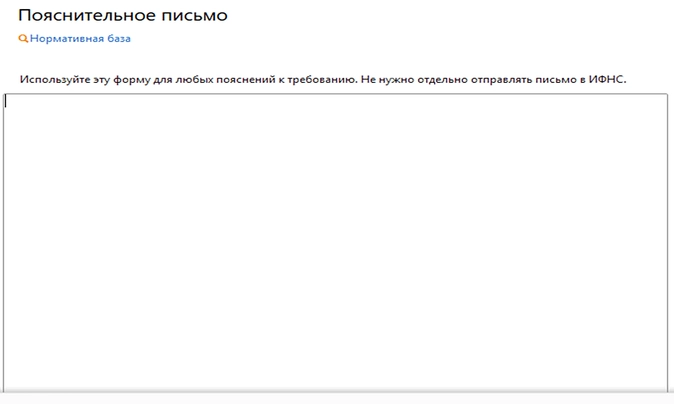

Отвечаем на требования по другим основаниям

Требования о пояснениях по НДС могут приходить и по прочим основаниям. Они поступают налогоплательщику в формате pdf, а отвечать на них нужно в свободной форме, подготовив пояснительное письмо. Напомним, ващ комментарий не должен быть длиннее 1000 символов.

Формируем опись документов

К ответу на каждый вид требования можно добавить любые счета-фактуры, другие документы, допустимые для включения в опись. Список таких документов утвержден приказом ФНС России от 29.06.2012 № ММВ-7-6/465 (в редакции приказа ФНС России от 31.08.2012 № ММВ-7-6-/587).

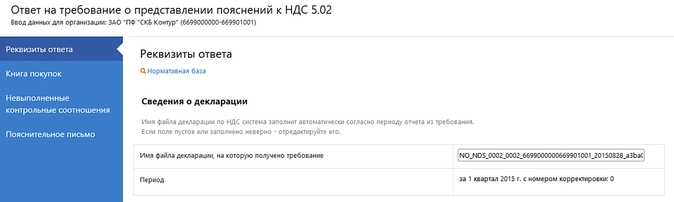

Проверяем реквизиты ответа

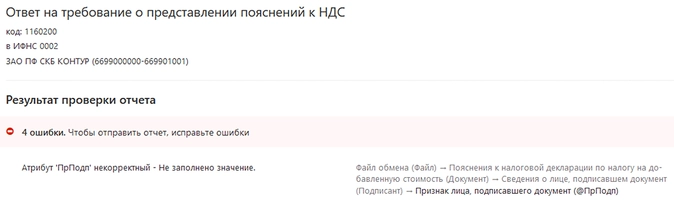

Чтобы ответ на требование был корректно зарегистрирован в информационной системе ФНС, нужно без ошибок заполнить его реквизиты, а именно:

- имя и период файла декларации должны соответствовать имени декларации, на которую пришло требование;

- в реквизитах организации укажите название, ИНН, КПП налогоплательщика;

- в поле «Признак подписанта» нужно указать 3, если ответ подписывается электронной подписью руководителя организации или 4, если ответ отправляется через уполномоченного представителя.

Дополнительно проверьте ответ перед отправкой

Сформированный ответ должен соответствовать формату, установленному ФНС. Если после заполнения найдутся какие-либо ошибки, необходимо их исправить. Иначе ваш ответ не примут в налоговой, и вы получите отрицательное извещение.

Убедитесь, что ответ на требование принят

Как и в случае с квитанцией, факт получения ответа не требование налоговый орган подтверждает извещением. Если извещение не пришло, то не исключена ошибка при транспортировке ответа по телекоммуникационным каналам связи от оператора ЭДО к инспекции. В такой ситуации нужно обратиться к оператору ЭДО и навести справки.

Ой! Данный функционал ещё в разработке

Ответ на требование о представлении пояснений по НДС

В случае выявления ошибок, несоответствий или противоречий при проверке налоговой декларации по НДС налогоплательщику направляется требование о представлении пояснений.

Открыв приложенный файл в формате .pdf в самом требовании, можно определить с чем именно связано требование:

- с выявлением в результате камерального контроля противоречий в показателях, отраженных в разделах 1–7 налоговой декларации, или нарушений контрольных соотношений показателей декларации, приведенных в письме ФНС России от 23.03.2015 № ГД-4-3/4550@ «О направлении контрольных соотношений показателей налоговой декларации по налогу на добавленную стоимость»;

- с обнаружением ошибок в сведениях из книги покупок, книги продаж, журнала учета полученных и выставленных счетов-фактур или выставленных счетов-фактур, отраженных в Разделах 8–12 налоговой декларации.

Налогоплательщик вправе отказаться от приема поступившего требования в следующих случаях:

- ошибочного направления требования;

- несоответствие требования утвержденному формату;

- отсутствие (несоответствие) электронной подписи уполномоченного должностного лица налогового органа.

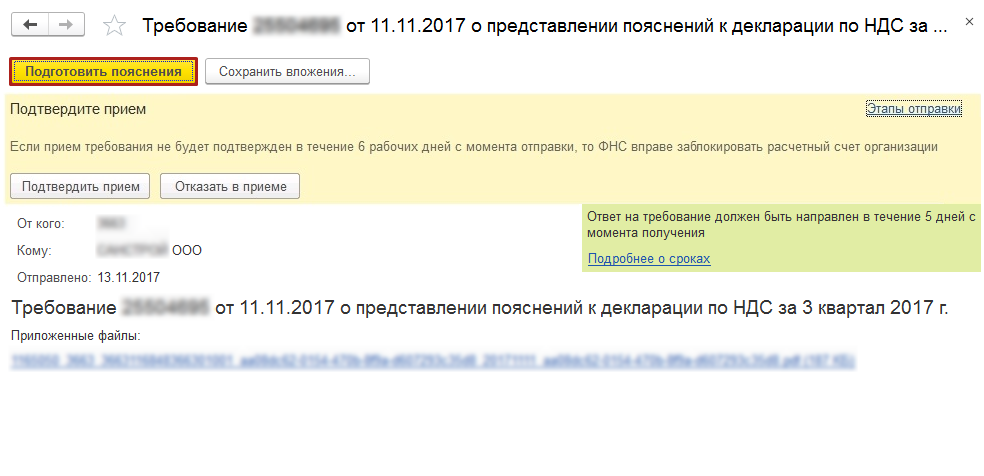

Для формирования и отправки квитанции о приеме нажмите кнопку Подтвердить прием в самом требовании:

Формирование пояснений по Разделам 8–12

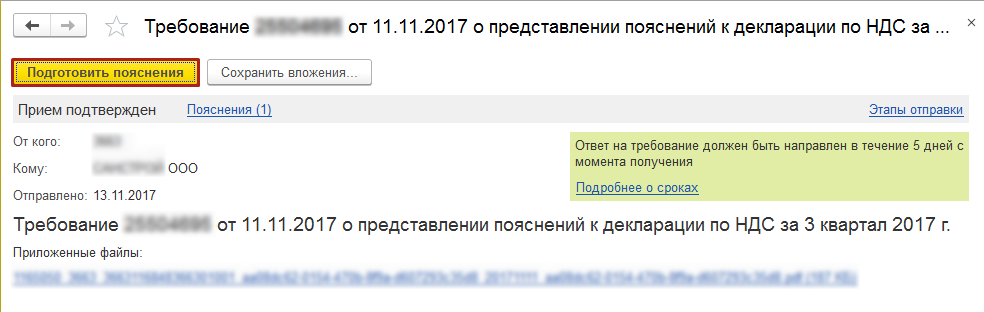

Если необходимо представить налоговому органу пояснения по показателям разделов 8–12 декларации по НДС, то требование будет содержать файл приложений в электронной форме. Нажмите кнопку Подготовить пояснения:

Открывшаяся форма содержит вкладки с номерами разделов, сведения в которых необходимо уточнить в соответствии с поступившим требованием, а также вкладки для формирования других пояснений (по контрольным соотношениям; по сведениям, отсутствующим в книге продаж; по иным основаниям).

На каждой вкладке по разделам находятся строки, которые содержат сведения, поступившие из ФНС и нуждающиеся в перепроверке.

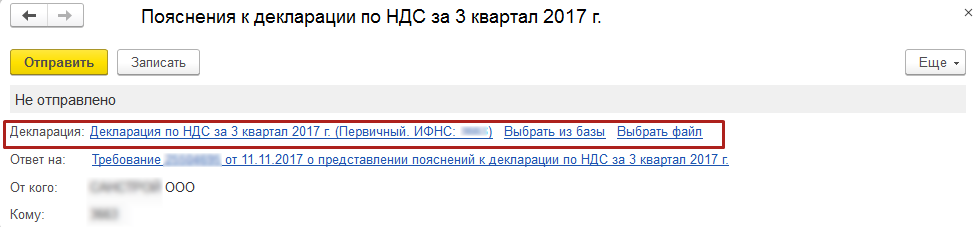

Если в базе найдена отправленная декларация за тот период, год, с тем видом корректировки и по той организации, которые указаны в требовании, то в строке «Декларация» значение будет проставлено автоматически. Если такая декларация не найдена, то выберите вручную отправленный файл декларации по гиперссылке Выбрать из базы или Выбрать файл:

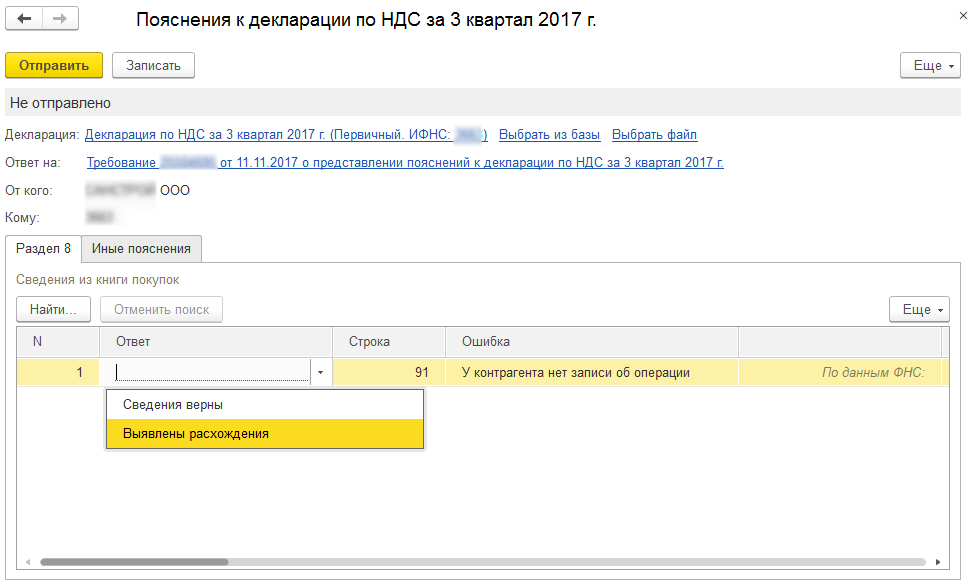

В поле Ответ необходимо выбрать один из двух пунктов:

- Сведения верны — выбирается в том случае, если после проверки налогоплательщик уверен в достоверности сведений, отраженных в соответствующей строке Раздела 8 налоговой декларации, представленной в налоговый орган.

- Выявлены расхождения — выбирается в том случае, когда после проверки налогоплательщик обнаружил ошибки в показателях соответствующей регистрационной записи Раздела 8.

После выбора пункта Выявлены расхождения в табличной части появится дополнительная строка, в которой необходимо указать правильные значения:

Проверьте все нуждающиеся в уточнении строки каждого из разделов. После проверки части сведений сохраните результат, нажав кнопку Записать. Все изменения будут сохранены, и в следующий раз вы сможете продолжить проверку с того места, на котором остановились.

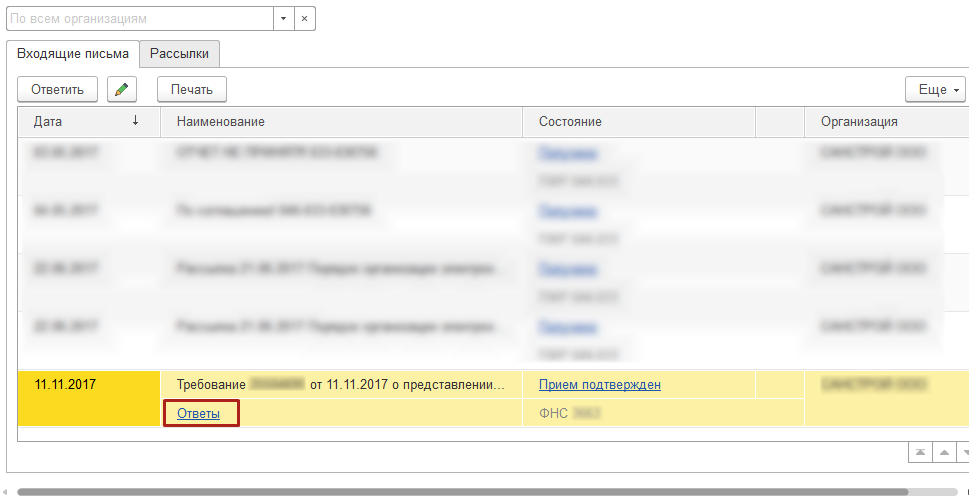

Для продолжения обработки записей зайдите в ранее сохраненное пояснение, нажав кнопку Ответы под строкой с требованием в разделе документов Входящие раздела Регламентированные ответы или по гиперссылке Пояснения в самом требовании. Также перейти к сохраненному пояснению можно из раздела Письма:

Вы можете отправлять налоговому органу пояснения в несколько приемов по мере обработки регистрационных записей. Например, проверив часть записей раздела 8, можно сформировать ответ, нажав кнопку Отправить.

После выполнения этой команды программа выдаст предупреждение о том, что в налоговый орган будут отправлены пояснения только по тем строкам, по которым заполнены значения в поле Ответ. Для продолжения отправки нужно нажать кнопку Отправить пояснение.

Отправленные налоговому органу пояснения, содержащие часть обработанных записей, можно просмотреть из списка документов Входящие, пройдя по гиперссылке Ответы, или из раздела Письма.

Для обработки оставшейся части записей далее будет необходимо повторить процедуру подготовки пояснений, нажав кнопку Подготовить пояснения внутри требования.

В табличной части открывшейся формы Пояснения к декларации будут размещены только необработанные записи, т.е. те, которые еще не были отправлены в налоговый орган. Ранее подготовленные и направленные налоговому органу пояснения можно просмотреть, пройдя по гиперссылке Пояснения на другие строки требования.

Проверив и при необходимости исправив оставшуюся часть записей, следующую часть пояснений нужно также направить налоговому органу по кнопке Отправить.

Формирование пояснений по контрольным соотношениям

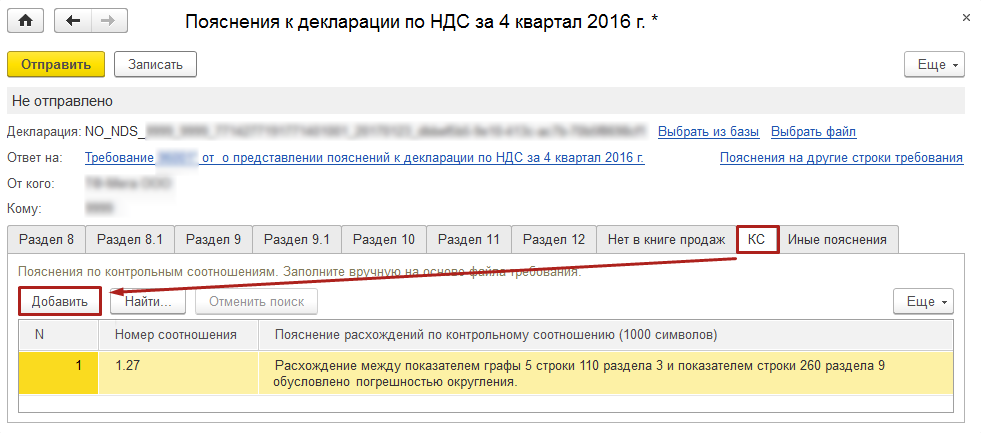

При необходимости представить пояснения не только по выявленным несоответствиям в разделах 8–12 налоговой декларации, но и по нарушениям контрольных соотношений показателей, откройте документ о представлении пояснений и перейдите на закладку КС, где с помощью кнопки Добавить внесите в графы:

- Номер соотношения — номер контрольного соотношения из полученного Требования, соответствующий приложению к письму ФНС России от 23.03.2015 № ГД-4-3/4550@.

- Пояснение расхождений по контрольному соотношению (1000 символов) — текстовую информацию, поясняющую возникшие расхождения:

Если в результате проверки требования по контрольным соотношениям будут выявлены ошибки, приводящие к изменению стоимостных показателей налоговой декларации, следует представить уточненную налоговую декларацию.

В случае если налогоплательщику было направлено требование о представлении пояснений только по контрольным соотношениям показателей налоговой декларации по налогу на добавленную стоимость, то поступивший файл требования не будет содержать файлы приложений по разделам 8–12.

При подготовке ответа на требование в документе Пояснения к декларации необходимо вручную указать налоговую декларацию, к которой и представляются пояснения, пройдя по гиперссылкам Выбрать из базы или Выбрать файл.

Далее на закладке «КС» нужно представить пояснения, как было описано выше. При этом в документе закладки, предназначенные для исправления показателей Разделов 8–12 декларации по НДС, будут отсутствовать.

Формирование пояснений по иным основаниям

Если согласно требованию необходимо представить пояснения по отсутствию тех или иных регистрационных записей в книге продаж (или по иным ошибкам/противоречиям, выявленным в ходе камерального контроля декларации по НДС), то для формирования пояснений перейдите на соответствующие закладки документа Пояснения к декларации.

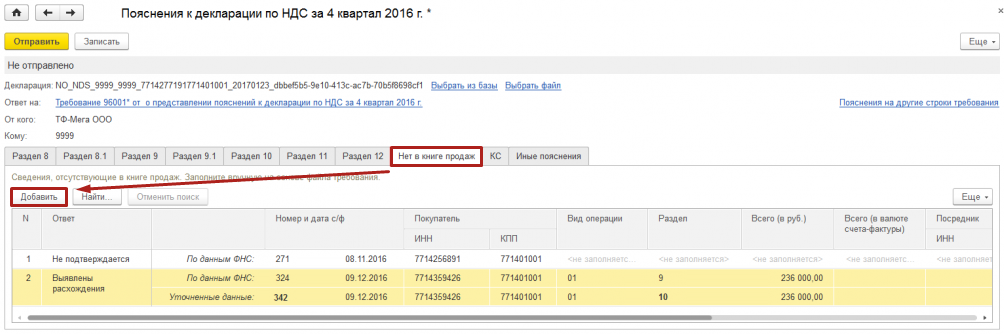

Например, в случае отсутствия в Разделе 9 налогоплательщика регистрационной записи по счету-фактуре, по которому контрагентом была отражена соответствующая регистрационная запись в разделе 8 налоговой декларации, на вкладке Нет в книге продаж:

- по кнопке Добавить вручную перенести в каждую строку информацию из поступившего от налогового органа Требования в формате .pdf (об этом напоминает текст над табличной частью документа);

- представить пояснения по каждой строке, выбрав один из двух возможных вариантов ответа: Не подтверждается или Выявлены расхождения.

Значение Не подтверждается выбирается в том случае, если после проверки налогоплательщик уверен в достоверности сведений, отраженных им в Разделе 9 налоговой декларации (или в Приложении 1 к Разделу 9 уточненной налоговой декларации), представленной в налоговый орган, подтверждая тем самым отсутствие у него соответствующей операции, являющейся объектом налогообложения по НДС, и выставления данного счета-фактуры.

При выборе такого варианта ответа графы Вид операции, Раздел, Всего (в руб.), Всего (в валюте счета-фактуры), Посредник (ИНН/КПП) не заполняются.

Значение Выявлены расхождения выбирается, если в результате проверки налогоплательщик обнаружил ошибку в отражении/неотражении данного счета-фактуры в декларации. После выбора этого вида ответа в табличной части для соответствующей регистрационной записи появляется дополнительная строка.

В строку По данным ФНС необходимо вручную перенести информацию из поступившего от налогового органа требования в формате .pdf, а в строке Уточненные данные указать исправленные значения:

Если в результате проверки было выявлено неправомерное отсутствие регистрационной записи по данному счету-фактуре в книге продаж (дополнительном листе книги продаж), то для исправления допущенной ошибки будет необходимо представить уточненную налоговую декларацию за соответствующий налоговый период, внеся недостающую запись в Приложение 1 к Разделу 9.

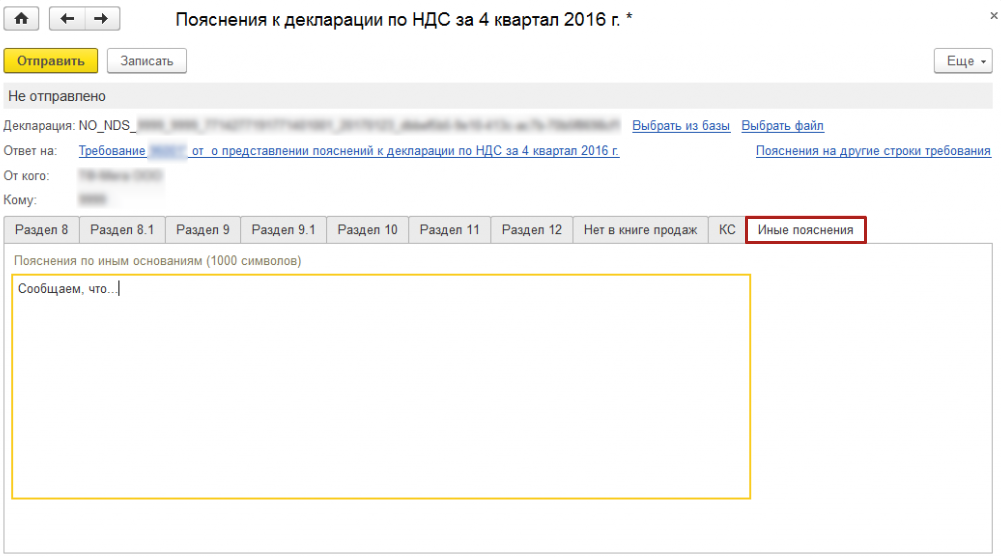

На вкладке Иные пояснения можно представить любую текстовую информацию, поясняющую те или иные несоответствия (расхождения), выявленные при камеральном контроле:

Всю информацию, направленную налоговому органу, можно также увидеть в разделе Отчеты — Письма. Подгружать дополнительные файлы или скан-копии документов к ответу на требование о представлении пояснений по НДС нельзя.

Номер статьи: 129667998

Обновлено: 18.02.2022 07:44+0000

Когда налоговая просит пояснения по представленному отчету по НДС

Условия, касающиеся дачи налоговикам пояснений к декларации по НДС, изложены в п. 3 ст. 88 НК РФ. После того как плательщик НДС представил в свою ИФНС декларацию, сотрудники налоговой в обязательном порядке проводят камеральную проверку документа. И если в ходе нее у них возникают вопросы, плательщику, подавшему декларацию, направляется запрос на разъяснение неясных налоговикам моментов.

ВНИМАНИЕ! ФНС утвердила очередные изменения в форму декларации по НДС (приказом ФНС от 12.12.2022 № ЕД-7-3/1191@). Сдать отчет по этой форме впервые нужно было за 1 квартал 2023 года. Об изменениях в формуляре читайте здесь.

Основные случаи, когда запрос на разъяснения по декларации точно будет направлен плательщику, такие:

- если в декларации обнаружены ошибки (например, несоответствие контрольных значений);

- если данные декларации не совпадают с информацией, имеющейся у налогового органа по данному плательщику (например, у налоговиков есть данные встречных проверок с контрагентами плательщика, по которым выходит одна сумма оборотов, а в представленном плательщиком расчете указана другая);

- по итогам представленной декларации получается сумма НДС к вычету (возврату) из бюджета;

- при подаче уточненной декларации уточненная сумма НДС к уплате в бюджет меньше, чем была в исходном расчете.

Возможны и другие варианты, кроме перечисленных. Однако все они объединены в логические группы, которым присвоен определенный код.

Что такое код ошибки в запросе ФНС

Кодировку и разбивку групп возможных ошибок представим в таблице.

|

Код |

Суть замечания |

Пример ситуации |

|

1 |

Несовпадение данных декларации плательщика с данными декларации его контрагента |

Контрагент, расчеты с которым учтены в вашей декларации, сдал за тот же период нулевой отчет или не сдал его вовсе |

|

2 |

Расхождения между данными из налоговых регистров — книги покупок (раздел |

Типичная ситуация — принятие к вычету НДС с авансов полученных, уплата налога по которым прошла в более ранних периодах |

|

3 |

Расхождения между данными из журналов счетов-фактур полученных (раздел 11) и выданных (раздел 10) |

У посредника учтен счет-фактура на всю сумму по посреднической сделке |

|

4 |

Прочие расхождения и неточности |

Например, нестыковка показателей в графах декларации. В таком случае, как правило, при указании кода 4 рядом в скобках указываются координаты места декларации, в котором имеется неясность |

|

5 |

Ошибки в датах счетов-фактур в разделах 8–12 |

Не указана дата счета-фактуры или указанная дата счета-фактуры превышает отчетный период, за который представлена декларация |

|

6 |

Вычет НДС просрочен |

Вы заявили вычет за пределами трех лет |

|

7 |

Вами заявлен вычет НДС на основании счета-фактуры, составленного до даты госрегистрации |

— |

|

8 |

Некорректное указание в разделах 8–12 кода вида операции |

Подробнее о кодах см. здесь. |

|

9 |

Допущены ошибки при аннулировании записей в разделе 9 |

Сумма НДС, указанная с отрицательным значением, превышает сумму НДС, указанную в записи по счету-фактуре, подлежащему аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию |

и книги продаж (раздел 9)

и книги продаж (раздел 9)Указание кода ошибки должно помочь плательщику разобраться в том, что же именно не понравилось налоговой в его декларации, а также дать максимально соответствующие ситуации разъяснения.

Как и в какой срок нужно отправить пояснения по НДС по запросу налоговиков

В ст. 88 НК РФ указано, что затребованные налоговиками пояснения по отчетности следует подавать в срок не позднее 5 рабочих дней. Вместе с тем в налоговом законодательстве не конкретизируется, что считать отправным моментом для отсчета этих 5 дней.

По нормам п. 5 ст. 174 НК РФ практически все плательщики НДС сдают декларации в электронном виде.

ВАЖНО! Если декларация сдана по электронным каналам связи, то и дальнейшее взаимодействие налоговых органов с плательщиком должно происходить так же. Об этом сказано в приказе ФНС от 16.07.2020 № ЕД-7-2/448@.

То есть запросы на пояснения к декларациям тоже должны быть направлены в электронном виде.

При этом в п. 5.1 ст. 23 НК РФ сказано, что в случае, когда налоговая направляет в адрес плательщика электронный документ (запрос), налогоплательщик подтверждает получение отправкой квитанции о его приеме. Отправить квитанцию следует в течение 6 дней с момента получения документа от налоговой.

То есть если считать отправку квитанции подтверждением получения, можно предположить, что срок в 5 дней начинает течь с момента отправки такой квитанции. Иначе выходит, что пояснения надо представить раньше, чем квитанцию, подтверждающую получение запроса на эти пояснения.

Вместе с тем в письме ФНС от 06.11.2015 № ЕД-4-15/19395 сказано, что 5 дней на подготовку пояснений следует отсчитывать со дня получения запроса. Напомним, что в соответствии с п. 4 ст. 31 НК РФ днем получения запроса считается день, следующий за днем размещения запроса в электронном доступе для плательщика (например, в личном кабинете плательщика на сайте ФНС).

Таким образом, вопрос, с какого момента начинать отсчет дней для представления пояснений после запроса налоговой, законодательно четко не определен. Если запрос пришел в электронном виде, рекомендуем при определении сроков опираться на разъяснения ФНС, а именно: отсчитывать 5 рабочих дней с рабочего дня, следующего за тем, когда на вашем электронном ресурсе появилось соответствующее сообщение от ИФНС.

ВАЖНО! В соответствии со ст. 129.1 НК РФ штраф за непредставленные или представленные не вовремя пояснения составляет 5 000 руб. при первом нарушении в течение года и 20 000 руб. — при повторном.

В каком формате нужно подать пояснения

Сразу уточним, что ответ на запрос налоговой о даче пояснений к декларации по НДС может быть в 2 вариантах:

- Вариант 1. Если в декларации изначально была допущена ошибка при заполнении, которая повлияла на величину НДС к уплате, то в ответ на запрос ИФНС следует подать уточненную декларацию.

Подробно об этом прочтите в статье «Как сделать уточненную декларацию по НДС в 2023 году?».

- Вариант 2. Если данные в декларации изменяться не будут, но их необходимо расшифровать для налоговиков, надо формировать пояснения и направлять их в налоговую.

Грамотно составить пояснения к декларации по НДС вам помогут эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Формат пояснений по НДС — только электронный (в отличие от пояснений по другим налогам, которые могут подаваться как в электронном, так и в бумажном виде). Обязательный электронный формат этого документа установлен приказом ФНС от 16.12.2016 № ММВ-7-15/682@. Документ представляет собой набор электронных таблиц, которые следует заполнить плательщику по каждой вызвавшей вопросы цифре декларации.

Форма пояснений к декларации по НДС: образец

Поскольку сейчас пояснения по НДС должны представляться строго по электронным каналам связи по форме, установленной ФНС, образцы бумажных пояснений, представленные ранее на профсайтах в интернете, потеряли свою актуальность.

Возможность подготовить электронные пояснения в нужном формате реализована в программе «Налогоплательщик ЮЛ».

Подробнее смотрите тут.

Кроме того, если вы пользуетесь услугами операторов электронного документооборота, то они тоже позволяют отправить пояснения. Например, если ФНС направляет запрос через «Контур», к сообщению присоединяется xml-файл, используя который можно сформировать ответ налоговой. Для уточнения, как отвечать налоговой, обращайтесь к оператору, через чью систему вы получили запрос.

Реализована эта возможность в «1С». Форму пояснений в 8-ке следует искать так: Справочники — Отчетность по НДС — Уточнение показателей декларации — Представление пояснений по требованию налогового органа.

Какие документы надо прилагать к пояснениям

Форма пояснений не предполагает представления вместе с ней дополнительных документов (копий). Таблицы разработаны таким образом, что при их корректном заполнении налоговикам будет видна вся необходимая им информация:

- сведения из первичных учетных документов (счетов-фактур);

- реквизиты первичных документов;

- данные из налоговых регистров — книги продаж и книги покупок;

- суммы выявленных расхождений в соотнесении с первичкой и регистрами;

- суммы сделанных корректировок;

- комментарии плательщика по расхождениям.

Таким образом, представлять вместе с пояснениями документацию не нужно. Однако следует иметь в виду, что в отдельных случаях в ходе проверки налоговая вправе затребовать и документы.

О документальных налоговых проверках есть много интересного здесь.

Пояснения представлены: как узнать о результатах

После отправки пояснений в ИФНС у налогоплательщиков возникают вопросы:

- Как подтвердить факт того, что налоговая получила пояснения?

- Как узнать результаты рассмотрения пояснений?

Ответ на первый вопрос связан с системой отправки пояснений по электронным каналам связи. При получении документа налоговой налогоплательщику приходит электронное же уведомление об этом, заверенное электронной подписью уполномоченного лица. Либо, если пояснения не приняты, придет таким же образом оформленный отказ. Отказ возможен только в одном случае — если пояснения направлены в неверном формате.

Что же касается результатов проверки пояснений в налоговой, то действующими нормами закона не предусматривается обязанность ИФНС специально информировать плательщиков об итогах рассмотрения их пояснений.

Так что о результатах можно будет узнать только косвенными способами:

- Провести сверку с налоговой через некоторое время после подачи уточнений и пояснений. Если начисления на лицевом счете будут совпадать с уточненными (разъясненными) данными, значит, пояснения «прошли».

- Получить повторный запрос на пояснения или постановление о документальной проверке. Из чего можно будет сделать вывод, что представленные пояснения «не прошли».

- Также остается вариант связаться с исполнителем, направившим запрос. Однако на сегодняшний день данный способ может себя не оправдать. С одной стороны, порядок работы самих ИФНС направлен на то, чтобы минимизировать личное общение между сотрудниками ИФНС и плательщиками. С другой стороны, как мы уже отмечали выше, сотрудник, до которого вы дозвонитесь, имеет право отказаться информировать вас о результатах проверки.

Итоги

Сейчас действует порядок подачи пояснений по НДС, установленный приказом ФНС от 16.12.2016 № ММВ-7-15/682@. Согласно данному порядку и требованиям НК пояснения подаются строго в электронном виде. Пояснения создаются путем заполнения таблиц по установленным ФНС формам и формату.

Пояснения к декларации по требованию налоговиков

ФНС проинформировала налогоплательщиков о порядке действий в случае обнаружения противоречий, несоответствии сведений в представленных декларациях (Письмо ФНС от 06.11.2015 N ЕД-4-15/19395) Новый формат Пояснений вступил в силу с 24.01.2017 (Приказ ФНС от 16.12.2016 N ММВ-7-15/682@).

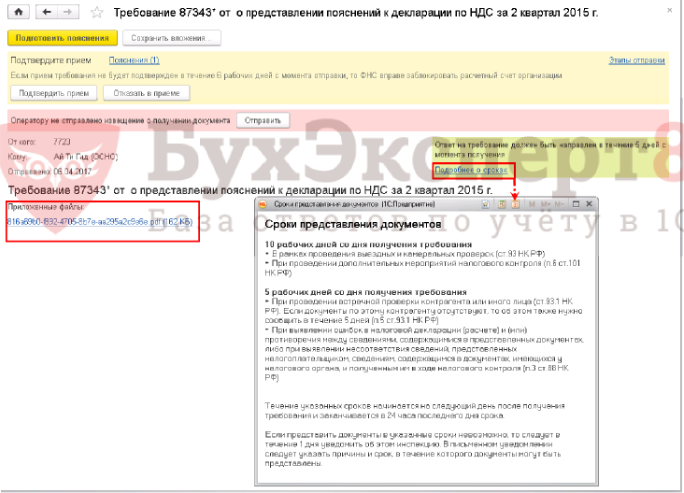

Шаг 1. При получении электронного Требования о представлении пояснений необходимо:

- в течение 6 рабочих дней отправить Квитанцию о его получении (п. 5.1 ст. 23 НК РФ).

Если Квитанция не будет отправлена, то будут санкции — блокировка счета (пп. 2 п. 3 ст. 76 НК РФ).

Если налогоплательщик не смог открыть файл электронного требования – требование считается не полученным

В Письме ФНС от 16.02.2016 N ЕД-4-2/2436@ была разрешена спорная ситуация, о привлечении к ответственности в соответствии со ст. 126 НК РФ, за не представление документов вовремя, если налогоплательщик не смог отправить квитанцию о получении электронного требования в установленный срок.

Зачастую, ИФНС отправляет требование, формат которого неверен или складывается ряд других технических причин по которым налогоплательщик не может просмотреть требование и предоставить квитанцию о его получении. Поэтому, согласно указанному письму ФНС, файл электронного требования не признается полученным, если налогоплательщик не смог его открыть и отправить квитанцию о приеме.

Шаг 2. Проверить правильность заполнения декларации в отношении записей, указанных в Требовании. К Требованию прикрепляются Приложения в виде pdf – файлов и в виде таблиц по разделам (Письмо ФНС РФ от 16.07.2013 N АС-4-2/12705):

- 8-12 (с Приложениями к Разделам 8,9),

- по контрольным соотношениям (КС),

- по сведениям, отсутствующим в Книге продаж.

По иным основаниям – в pdf –формате.

Коды видов ошибок. Ошибки разделены на 4 вида:

- код «1» — отсутствие аналогичной записи об операции у контрагента либо контрагент не представил декларацию, либо представил с «0»ми показателями;

- код «2» — несоответствие данных об операции между Разделом 8 (или Приложением 1 к Разделу

и Разделом 9 (или Приложением 1 к Разделу 9). Например принятие к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам;

и Разделом 9 (или Приложением 1 к Разделу 9). Например принятие к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам; - код «3» — несоответствие данных об операции между разделом 10 и разделом 11 (при отражении посреднических операций);

- код «4 [a; b]» — возможно ошибка при регистрации счета-фактуры в какой-либо графе, номер графы указан в скобках:

- код ошибки 4(3) – ошибка по графе 3 «Номер счета-фактуры продавца»;

- код ошибки 4(4) – ошибка по графе 4 «Дата счета-фактуры продавца».

Шаг 3. Ответить на требование в ИФНС в течение 5 рабочих дней (п. 3 ст. 88 НК РФ):

- если ошибка повлияла на занижение суммы налога, то необходимо представить уточненную декларацию;

- если ошибка не повлияла на сумму налога, то можно представить пояснения с указанием корректных данных (но рекомендуется представить и «уточненку»):

- в свободной форме в формализованном виде;

- в электронной форме;

- если ошибок не выявлено, необходимо уведомить об этом ИФНС путем представления пояснений.

ФНС приняла решение сократить срок камеральной налоговой проверки с 3 до 2 месяцев по налогоплательщикам, которым СУР АСК «НДС-2» присвоен низкий и средний уровень налогового риска. Критерии – в Письме ФНС РФ от 13.07.2017 N ММВ-20-15/112@.

Практику сокращения камеральной проверки применяют в отношении деклараций по НДС, представленных с 01.07.2017 за налоговые периоды, начиная с 2015 года.

Исправления в программе при направлении в ИФНС ответов об исправлении «технических» ошибок

Для исправления «технических» ошибок необходимо внести изменения в Книгу покупок или продаж, но т.к. период закрыт, то все изменения должны осуществляться через дополнительные листы:

- не правильная запись аннулируется,

- правильная запись добавляется.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно