Ошибка 1. Ведете не все формы отчетности

Компании начинают управленческий учет с отчета о движении денежных средств (ДДС) — он проще. О других забывают, либо не внедряют, из-за сложности.

Если не будете вести остальные отчеты, например, управленческий баланс, отчет о финансовых результатах, управленка не поможет — вы не будете видеть полной финансовой ситуации компании.

Ошибка 2. Неправильно переводите краткосрочные и долгосрочные задолженности

У финансовой службы из периода в период задолженность числится долгосрочной, потом она переходит в краткосрочную, а специалисты по привычке забывают ее перенести.

Ошибка влияет на расчет финансовых коэффициентов и ломает аналитику.

Ошибка 3. Совмещаете бухгалтерский учет и управленческий

Напороться на это можно тогда, когда руководство назначает бухгалтера заведовать управленкой. А финансового директора нет. В итоге смешивается и бухучет и управленка. Это неправильно — у управленки и бухучета разные цели.

Это работает эффективно, если за управленку отвечает либо финансовый директор, либо он работает в паре с главбухом.

Ошибка 4. Не внедряете регламенты работы с управленкой.

Регламент учетных процессов — штука важная, без нее вся управленка может посыпаться.

Что нужно регламентировать: документооборот, закрытие периодов, проверки, время, когда сотрудники предоставляют отчеты.

Ошибка 5. Не автоматизируете управленческий учет

Табличка в Google Sheets это конечно здорово, но только если у вас маленькая компания, и вы вносите и правите малое количество данных. Другая ситуация: огромная корпорация, где управленка — 40 000 строк. Тут уже табличкой не обойдешься.

Минимум два риска:

- Вы можете легко потерять все данные и доступ к документу.

- Найти данные и быстро их предоставить становится сложнее из-за большого объема.

Ошибка 6. Отражаете НДС

Некоторые спецы по управленке, когда формируют отчет о финрезультатах, учитывают выручку и затраты с НДС. Исход один — искажение отчета.

Для экспортеров отражение уменьшает доходы, для остальных приводит к ухудшению и улучшению финансового результата.

Как не ошибаться в управленке

Управленка — полезный инструмент для бизнеса, который даст вам управленческие решение и за счет этого повысит доходы.

Правильно настраивать управленку мы учим на курсе повышения квалификации по управленческому учету.

«Клерк» собрал 13 модулей по учету: от бюджетирования, до финансового анализа. Затронули внедрения управленческого баланса и автоматизацию.

В курс добавили домашние задания, общение с преподавателями, закрытый Telegram-чат с кураторами. В конце будете сдавать аттестационную работу.

Каким будет ваше резюме после курса

Кто будет преподавать курс

Мы собрали топовых преподавателей, которые не один год настраивают и ведут управленку в компаниях. Они покажут, как работать с управленкой на понятных примерах, таблицах, шаблонах.

Какой документ и бонус получите

В конце курса выдадим официальное удостоверение на 140 ак. часов и внесем его в ФИС ФРДО.

«Клерк» любит дарить подарки. Поэтому те, кто пройдет курс до конца, получит 3 месяца подписки «Клерк.Премиума» бесплатно.

Работайте с управленкой как профи

Эксперты-практики научат настраивать и вести управленческий учет

Пройдите онлайн-курс повышения квалификации (140 ак.часов ФИС ФРДО)

Оставьте заявку ниже и нажмите «Записаться на курс»

Управленческий учет, что это?

Внедрение управленческого учета необходимо для принятия управленческих решений, в связи с этим данная задача внедряется на предприятиях разного типа и масштабов, обеспечивая при правильном внедрении эффективность системы управленческого учета. Невозможно качественно управлять предприятием, не имея о нем полной информации, либо получая ее несвоевременно или в неактуальном состоянии – требуется восстановление управленческого учета либо формирование новой системы управленческого учета. Под управленческим учетом, в данном случае мы подразумеваем именно финансовый управленческий учет, который используется для управлением предприятием в целом – его применяет собственник бизнеса для планирования, прогнозирования и аналитики. Данный тип учета позволит обеспечить прозрачность хозяйственно-финансовых операций, быстрое и точное аккумулирование всех данных о финансовых потоках на предприятии, возможность проводить анализ системы управленческого учета на предприятии – это главная цель, которую преследует внедрение управленческого учета.

Внедрение управленческого учета, развитие системы управленческого учета и последующая автоматизация управленческого учета в строительстве, производстве, торговле, сфере услуг и других областях позволяет намного повысить эффективность работы предприятия – внедрение управленческого учета автоматизирует многие моменты. Все управленческие решения в системе управленческого учета должны приниматься на основе собираемых данных, что крайне важне для того, чтобы внедрить управленческий учет. Используя эффективный управленческий учет и системы с возможностью автоматизации ряда задач, можно существенно снизить трудозатраты на персонал и исключить риск ошибок или несвоевременности внесения данных в базу.

Постановка управленческого учета на предприятии (или так называемое внедрение системы управленческого учета) должна решать следующие основные задачи:

- программа внедрения управленческого учета и внедрения управленческого учета и внедрение управленческого учета обеспечивает сбор и получение данных о предприятии, преимущественно в финансовых показателях, демонстрируя анализ эффективности управленческого учета;

- внедрение системы управленческого учета дает контроль работы как всей компании, так и каждого отдельного подразделения, создавая прозрачную картину деятельности для руководителя

- также внедрение управленческого учета требуется для управления прибылью и рентабельностью – это ключевой момент в вопросе, зачем внедрить управленческий учет, автоматизировать управленческий учет и для чего применяется система управленческого учета и почему так важно внедрить систему управленческого учета

Зачем нужно внедрение управленческого учета?

Внедрение системы управленческого учета позволяет:

- Система управленческого учета позволит получать целостную финансовую картину предприятия;

- Программа внедрения управленческого учета позволит более качественно управлять предприятием: внедрение управленческого учета позволит лучше понимать финансовую составляющую всех бизнес-процессов;

- Внедрение системы управленческого учета позволяет оперативно получать отчетность для принятия управленческих решений;

- Внедрение системы управленческого учета позволяет получать оценочную себестоимость услуг/продукции/ЦФО/проектов с учетом косвенных затрат, также внедрить управленческий учет стоит, чтобы оценивать себестоимость неравномерно распределенных в периоде и т.д.

- Внедрение и постановка управленческого учета позволяет иметь статистическую базу для формирования бюджета.

Типичные ошибки и их решения

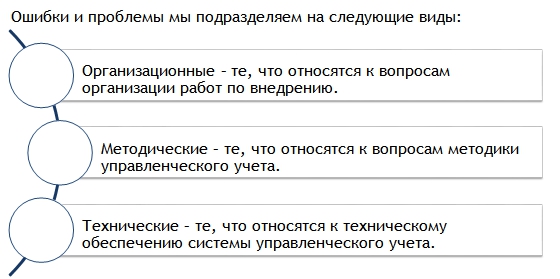

Ошибки и проблемы, которые могут возникать, когда проводится внедрение и постановка управленческого учета, мы подразделяем на следующие виды:

Организационные ошибки и проблемы

| Проблема | Решение |

| Отсутствие фиксация требований и задач проекта: непонятно, что именно хотят функциональные заказчики от системы, что ожидают собственники, запрашивая внедрение управленческого учета. | Необходимо обязательно фиксировать все прикладные цели и задачи проекта. Для того чтобы исполнитель мог принимать правильные решения тех или иных локальных задач. |

| Не соответствие целей организации – возможностям системы управленческого учета. Например, стоит задача о расчете проектов, для управления инвестициями или открываются новые виды деятельности. | Соответственно, внедрение управленческого учета должноучитывать текущие стратегические цели организации, при определении возможностей и ограничений системы управленческого учета. |

|

В процессе проекта требования заказчиков изменяются: увеличиваются, заменяются на другие, осуществляя управленческий учет на предприятии, внедрение переносится по срокам и т.д. |

Документация всех требований и согласование способов их реализации. Версионирование документации проекта. Обязательное разделение проекта на этапы, чтобы у каждого этапа был практический результат. |

| Не соответствие внедренной системы ожиданиям заказчиков. |

Без эксперта от Заказчика не обойтись. Требуется правильная постановка задачи. Чтобы внедрение на предприятии было успешным, необходимо решить вопрос об ограничениях системы. |

| Нежелание руководства представить полную (конфиденциальную) информацию. | Заключить соглашение о конфиденциальности. Объяснить заказчику, что без полной информации система может выдавать неправильные результаты. |

|

Сопротивление со стороны отдельных сотрудников, видящих в исполнителях, конкурентов или лиц, мешающих им работать. |

Административный ресурс: издание приказа об автоматизации. Выделение руководителя проекта со стороны заказчика. Освобождение проектной команды от текущих задач, мотивация. |

| Необходимость обращаться к большому количеству различных сотрудников, каждый их которых знает только свой участок. |

Выделение руководителя проекта со стороны заказчика. Консолидация требований и знаний по предприятию. Формализация методики учета. |

| Затягивания сроков и недополучение результатов. |

Нереалистичные сроки и бюджет проекта. Компетентность членов проектной команды. Игнорирование рекомендаций , ставящего управленческий учет. Выделение времени, сотрудников, мотивация. |

| Система сдана, а учет не ведут. Все сложно. |

Обязательное обучение пользователей новой системе. Экспресс-курс по основам упр. учета до проекта. Разработка инструкций. |

| Постоянный возврат к изменению методологии и ограничений в процессе проекта. |

Участие топ-менеджмента в разработке методологии и утверждение разработанных документов; Приверженность сторон к фиксации требований и реализации зафиксированного, чтобы запустить его в продуктивную эксплуатацию. |

Методические ошибки и проблемы

| Проблема | Решение |

| Начинать автоматизацию без формализованной методики управленческого учета. | Если ее нет – типовая отраслевая модель либо разработка методики. |

| Трудности выбора отчетов, плана счетов и методики. | Лучше изучить зарубежный опыт (МСФО и т.д.). |

| Не использование общих подходов и моделей, при постановке сразу нескольких учетов: УУ, МСФО, бюджетирование. | Если стратегия развития предприятия предполагает еще автоматизацию бюджетирования и отчетности МСФО, то лучше применять единую методику, в любом случае это будет более целесообразно. |

| Информация в отчетах является избыточной, в результате на руководителя возлагается работа по ее сортировке и поиску данных, необходимых для управления. | Не добавлять лишних аналитик, без четкого понимания, зачем именно в управленческом учете они нужны. Добавлять аналитику в оперативный учет. Разработать лаконичные отчеты. |

|

Разработка методики управленческого учета проводятся одновременно с ее автоматизацией. |

Не имея опыта использования управленческого учета, ответственный заказчик не может точно ответить на достаточно конкретные вопросы (своих или чужих) автоматизаторов. Надо разделять задачи методики и внедрения. |

| Искусственное различие методики БУ и УУ. Когда, например, бухгалтерия просто не хочет вести учет по единым статьям УУ. | Это приводит к серьезным усложнениям и двойному вводу аналитик. Текущие программы бух. учета позволяют в полной мере совместить методики двух учетов, особенно в части статей учета. |

| Отсутствие единых классификаторов и другой НСИ УУ. | Необходимо решить задачу внедрения единых справочников НСИ во всех базах и предприятиях. Особенно это важно для консолидации данных. |

| Методика есть, она утверждена, менять ее нельзя. | Автоматизацию управленческого учета нельзя делать без ее хоть какого-то реинжиниринга, и встречных к ней требований от внедряемой программы. |

| «Все или ничего». Проблема факта часто он не полноценен. | Сразу определять всю информацию, которая нужна для УУ, и загружать ее в систему УУ, либо настраивать шаблоны документов ручного ввода информации. |

| Внедрять управленческий учет до оперативного. | Внедрение необходимо начинать сначала с постановки системы регистрации хозяйственных операций (оперативный, бухгалтерский учеты), а потом уже сверху ставить управленческий учет. |

| Внедрять управленческий учет, вместе с оперативным. | До начала внедрения оперативный учет должен устояться, отладиться, и только потом можно качественно ставить управленческий учет. |

| Возложение задач оперативного учета на систему управленческого учета. | Расчет прямой себестоимости. Учет большого количества нефинансовых показателей. В результате система становится неповоротливой, либо вообще не справляется с нагрузкой. Использовать для это специальный оперативный учет. |

| Разные мнения (расхождение мнений сторон) исполнителей и заказчиков. | Признание экспертизы исполнителя. Вовлечение всех связанных с выполнением ответственных сотрудников Заказчика для предоставления информации и согласования результатов. |

Технические ошибки и проблемы

| Проблема | Решение |

| Отсутствие адекватных, современных систем бухгалтерского и оперативного учета. | Ставить управленческий учет на базе старых программ бывает очень сложно и дорого, либо вообще невозможно. Внедрять современные программы «1С:Предпрятие 8». |

| Необоснованное разделение первичных баз. Особенно бухгалтерий. | Разделение баз по фирмам, потому, что так кому-то удобнее или привычнее. Это приводит к резкому усложнению консолидации учетов и сложным обменам, которые «вылетят в копеечку». Текущие программы 1С позволяют разделить по организациям уровни доступа к информации. |

| Низкая производительность системы. | Если существуют технические проблемы с производительностью оперативной базы – решать ее до внедрения управленческого учета в оперативный. Выработать критерии производительности системы. Снижать требования к количеству аналитик и разграничению доступа. |

| Избыточное количества аналитик в УУ | Излишняя детализация также затрудняет ведение управленческого учета. Необходимо четко определять необходимую, именно для конечных отчетов аналитику. |

| Несовместимость (риск трудностей или невозможностей интеграции с уже используемым Заказчиком ПП) | Изучение текущей и планируемой к использованию ИТ-инфраструктуры с учетом рекомендации Исполнителя; Предоставление Заказчиком до начала проекта описание текущей инфраструктуры: сервера, типовые рабочие места, платформа 1С и конфигурация. |

| Динамичность требований к системе и непрерывность ее развития. | Требования Заказчика к системе есть функция от времени. Качество проектирования и гибкость ПП должны быть высокими, чтобы заложить возможность безболезненного развития системы. |

Успех проекта

Чтобы внедрение управленческого учета (а именно системы управленческого учета) прошло эффективно, для гарантированного успеха проекта по разработке системы управленческого учета предприятию необходимо иметь:

- Устоявшеюся и утвержденную финансовая и организационную структуру предприятия, на которой будет базироваться система управленческой отчетности и внедрение управленческого учета;

- Устоявшийся перечень видов деятельности, которыми занимается предприятие, должна отражать система управленческого учета;

- Зафиксировать от изменений бизнес-процессы (на время, пока планируется внедрить управленческий учет);

- Отсутствие текучести кадров в финансово-экономическом отделе – оно может помешать качественно внедрить систему управленческого учета;

- Внедрить управленческий учет и разработанные и утвержденные методологические документы по управленческому учету, а также статьи управленческого учета, по которым будет осуществляться внедрение управленческого учета в организации. Только тогда возможно реализовать управленческий учет на предприятии, внедрение которого будет целесообразным. Планирующим заказать внедрение управленческого учета, консультант компании ИТАН поможет решить все связанные с этим вопросы.

Самое главное

Основной риск внедрения управленческого учета заключается в том, что нет гарантии, что такая система управленческого учета будет полностью отвечать потребностям бизнеса, или не будет внедрена вовсе. Но смысл имеет только полное внедрение управленческого учета, когда система управленческого учета будет охватывать все аспекты деятельности компании. Рассматривая управленческий учет на предприятии, внедрение должно проходить только после полного анализа компании, чтобы не ошибиться с выбором программы, намереваясь внедрить систему управленческого учета.

Поэтому прежде чем внедрять дорогие информационные системы, необходимо найти специалиста, который сможет внедрить систему управленческого учета — наведет порядок в том, что уже имеется, подготовит почву для такого этапа, как внедрение и постановка управленческого учета, внедрит систему управленческого учета хотя бы на уровне локального компьютера, выработать те принципы управленческой учетной политики и формы управленческой отчетности, которые адекватно отражают экономическую реальность и под которые в дальнейшем может быть настроен полноценный автоматизированный управленческий учет. В противном случае, слишком велик риск получить комплекс программ, не соответствующий текущим запросам предприятия, либо не реализующий в полной мере все вопросы автоматизации управленческого учета на предприятии. Осуществляя внедрение управленческого учета, консультант анализирует все потребности компании, и работает над тем, чтобы внедрить систему управленческого учета с детализированной проработкой. Важно внедрить управленческий учет под специфику конкретного предприятия – проводя внедрение управленческого учета, консультант обязательно учтет данный вопрос, чтобы система управленческого учета была эффективной. Также важно учесть рисковые зоны, текущие системы предприятия и их слабые места, чтобы внедрение управленческого учета на предприятии было финансово оправданным. Чтобы заработал управленческий учет на предприятии, внедрение понадобится совместить внедрение управленческого учета с поиском рисковых зон компании как в целом, так и отдельно по каждому виду деятельности предприятия. Заказывая в компании «ИТАН» внедрение управленческого учета, консультант проведет детальный анализ вашего предприятия и подберет оптимальный комплекс программ. Наши специалисты обладают внушительным опытом работы с предприятиями разных сфер и масштабов, что позволяет эффективно выявлять возможные риски при внедрении управленческого учета и внедрять систему управленческого учета на основании данных рисковых зон – с целью их минимизации.

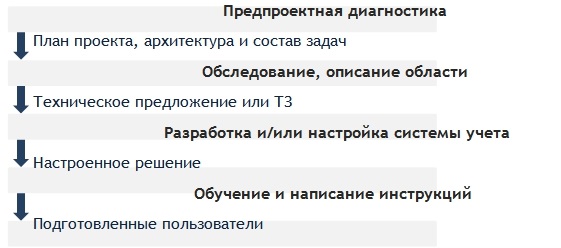

Этапы разработки методики УУ

Этапы внедрения системы автоматизации УУ

Как подготовится к автоматизации управленческого учета?

- Определиться с требованиями раньше, чем с программным продуктом.

- Согласовать свои требования с продуктами на рынке.

- Подготовить данные о предполагаемом экономическом эффекте от автоматизации. Для обоснования проекта перед руководством.

- Описать учетную политику управленческого учета.

- Разработать и внедрить НСИ управленческого учета.

- Найти (выделить) квалифицированного управленческого бухгалтера (экономиста). Выделить ему время на проект.

- Создать благоприятный климат в рабочих группах. Создать проектный офис.

Самостоятельно или с подрядчиком?

Самостоятельно

+ Меньше коммуникационных издержек, так как проект «внутри» компании.

+ Возможно, проект будет дешевле (так как на сторону платить меньше).

+ Исполнители полностью подконтрольны руководству компании.

— Требуются специалисты с подобным обобщенным опытом, которые стоят дорого.

— Требуется выделять собственный центр компетенции: консультантов, программистов, системщиков..

— Если система не заработает, то наказание только увольнение..

— Крупный проект невозможно выполнить собственными силами, так как требуется очень большая команда (от 10) консультантов и программистов.

С подрядчиком

+ Финансовые гарантии (нет внедрения, нет оплаты подрядчику).

+ У подрядчика есть обобщенный опыт.

+ Независимость от конкретных специалистов.

— Возможно, проект будет дороже (так как на сторону платить больше).

— Все, пусть даже небольшие дополнению будут выливаться в дополнительные деньги.

— Необходимо раскрывать подрядчику конфиденциальную информацию.

— Требуется описанная методика, либо ее разработка.

Резюме

Внедрение системы управленческого учета сложная задача, требующая тщательной подготовки и квалифицированного персонала.

Что даст Вашей компании постановка и внедрение управленческого учета:

- Своевременное получаемые ключевые данные о предприятие.

- Корректную управленческую отчетность, учитывающую Вашу специфику.

- Единый формат управленческой отчетности для управления группой компаний.

- Оценка исполнения плана (бюджета компании).

Предлагаемая система – «ИТАН: Управленческий баланс»

|

|

Разработчик – Компания «ИТАН»

|

Направления деятельности компании «ИТАН»:

Статусы компании:

Партнеры компании:

|

Клиенты компании «ИТАН»

Типовой проект внедрения

«Типовой проект» представляет собой отточенную методику внедрения системы управленческого учета и нужен тогда, когда требуется разработка индивидуальной экономической модели планирования и учета под специфику Заказчика.

Результат для Заказчика:

- разработанная модель управленческого учёта, учитывающая специфику Заказчика;

- формализованная методология ведения системы учета;

- пользовательские инструкции, позволяющие более «безболезненно» подключать к системе новых сотрудников;

- введенные первоначальные данные в рабочую базу Заказчика; u полностью готовая к использованию учетная система.

Заказать внедрение типового проекта можно у квалифицированных специалистов компании ИТАН. Мы проанализируем текущее состояние управленческого учета, слабые места и рисковые зоны, бесплатно проконсультируем вас по системе управленческого учета и возможным ошибкам. Консультация не занимает много времени, но позволяет в деталях разобраться, как правильно работать с типичными ошибками и проблемами внедрения системы управленческого учета в системе 1С и какую пользу подобранный программный продукт принесет конкретно вашему предприятию. При этом на выбор всегда будет несколько информационных решений, чтобы вы могли определиться с доступным для вашего бюджета вариантом. Выбирая компанию ИТАН в качестве надежного партнера, вы получаете технологичные решения по доступной стоимости – нас отличает внушительный опыт с предприятиями разного типа, масштабов и специфики, всегда индивидуальный подход к каждому клиенту, а также возможность подобрать программный продукт с учетом всех особенностей вашего предприятия!

Спасибо за внимание!

Обращайтесь за дополнительными вопросами:

Компания «ИТАН»

Тел.: 8 (495) 276-00-21

E-mail: info@itan.ru

Какие ошибки чаще всего допускают в управленческом учете?

К каким последствиям могут привести недочеты в управленческом учете?

Как избежать досадных ошибок, искажающих управленческую отчетность?

Рассмотрим топ-10 основных ошибок, которые качественно «портят» управленческий учет, не дают ему полноценно функционировать, и предложим способы исправить их или не допустить.

1. Нет системности в управленческом учете.

Управленческий учет во многом сродни бухгалтерскому. Например, как и бухгалтерский, управленческий учет обязательно должен быть систематизирован. Если информация неполная, разрозненная, учитываются только отдельные операции или суммы, на ее основе невозможно будет понять, каково реальное финансовое состояние предприятия, насколько эффективно оно работает.

Принцип «тут считаем, а тут не считаем» применяться не должен. Управленческий учет — не самоцель. Там, где можно пользоваться данными бухгалтерского и даже налогового учета, конечно, целесообразно, чтобы не делать двойную работу, брать эти данные. Но если в силу специфики, особенностей ведения бизнеса или особых требований руководства к выведению финансовых результатов методика управленческого учета отличается от бухгалтерских методик, то чтобы получить корректный и комплексный итог, необходим наладить системный непрерывный управленческий учет.

Данные бухгалтерского, налогового и другого учета должны органически вплетаться в систему управленческого учета. Только в этом случае в итоге мы получим системную и полноценную информацию, а управленческие данные будут отображать объективный финансовый результат деятельности.

2. Нет четкой методологии управленческого учета.

Одна из самых «популярных» ошибок при постановке управленческого учета — нет утвержденной методологии управленческого учета. Кто-то может посчитать, что это излишняя бюрократия, однако практика говорит об обратном.

Если предприятие совсем небольшое, многие годы бессменно все учетные операции ведет один проверенный работник, наверное, без утверждения методологии управленческого учета можно обойтись. Однако это идеальная ситуация, и как только она хоть немного изменится, начнутся проблемы.

Даже если разнородных операций не много, при смене работников или если в штате несколько специалистов, не говоря уже о крупном бизнесе, возникают недопонимания, связанные с различными подходами к учетной специфике, бесконечные споры по срокам готовности данных.

Пример 1

В бухгалтерском учете предприятия доходы учитывались по моменту окончания строительных работ, а также по моменту выставлению и утверждения заказчиком акта выполненных услуг. Таким образом, исходя из специфики деятельности организации, у нее один раз в четыре–пять месяцев были крупные суммы доходов.

В управленческом учете по требованию собственника бизнеса доходы отражали по этапам выполненных, но не сданных работ. Таким образом, в течение указанного периода в бухгалтерском учете доходов не было, а в управленческом они возникали ежемесячно.

Никакой методологии управленческого учета на предприятии не было. И когда пришел новый специалист, он включил в управленческий отчет о финансовых результатах для собственника и суммы по выполненным и сданным заказчику работам, которые были отражены в бухгалтерском учете, так как не знал, что эти суммы уже прошли помесячно в управленческом учете. То есть новый бухгалтер, которому не рассказали об особенностях ведения учета, задвоил финансовый результат компании.

Таким образом, отсутствие методологии привело к возникновению грубой ошибки в данных управленческого учета.

Чтобы избежать недопонимания, не «потерять» информацию при смене или замене работников, обеспечить единообразие и четкость действий, основные методологические моменты управленческого учета обязательно нужно прописать в положении, приказе или регламенте.

3. Игнорируются данные бухгалтерского учета.

Иногда собственники и руководители хозяйствующих субъектов в стремлении наладить управленческий учет увлекаются настолько, что игнорируют многие данные бухгалтерского учета. Они считают, что такая система учета будет более эффективной и даст им возможность собирать и обобщать информацию в нужном для них русле более эффективно.

С обоснованностью такого подхода согласиться трудно. Управленческий учет должен быть задействован только тогда, когда бухгалтерский учет в силу его законодательно заложенной негибкости не позволяет учесть все экономические реалии деятельности.

Построение по сути дублирующего учета — занятие трудоемкое и затратное. Гораздо разумнее повышать качество бухгалтерского учета и на основе качественного и безошибочного бухгалтерского учета организовывать и совершенствовать систему управленческого учета.

4. Анализ проводится только на основе отчета о движении денежных средств.

На многих предприятиях чаще всего анализируется отчет о движении денежных средств — движение денег отслеживать проще, они всегда на особом контроле, а данные об их потоках нужны не только для анализа, но и для оценки их сохранности и обоснованности использования. Наконец, оперативно отслеживать движение денег очень важно с точки зрения соблюдения платежного баланса.

Действительно, отчет о движении денежных средств — очень важный финансовый отчет, получить его можно в более короткие сроки, чем отчет о финансовых результатах. Отчет о движении денежных средств — это еще и достаточно универсальный отчет: по итогам операционной деятельности можно вывести прибыль организации по операционной деятельности по кассовому методу.

При этом не стоит переоценивать значение этой формы для анализа финансово-хозяйственного положения предприятия.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 11, 2020.

В условиях жесткой конкуренции и быстрых изменений внешней среды практически в каждой отрасли рынок заставляет взвешенно подходить к принятию управленческих решений. Задача по управлению компанией включает в себя управление персоналом, маркетингом, продажами, поставками и развитием компании.

По мере роста бизнеса собственникам/топ-менеджерам для выработки оптимального решения необходимо анализировать бόльшее количество информации. Для подготовки информации, необходимой для принятия эффективных управленческих решений, может использоваться управленческий учет, так как финансы являются связующим звеном всех областей управления и все принятые решения находят свое отражения в финансовом результате деятельности компании.

Управленческий учет подразумевает под собой систему правил сбора информации и методик ее интерпретации, используемых для обеспечения руководства компании (или других пользователей управленческих отчетов) максимально полными данными, необходимых для оптимального управления компанией.

Управленческий учет может состоять из различных модулей:

- Формирование управленческой отчетности

- Бюджетирование

- Казначейство

- Международный учет

Организация управленческого учета на предприятии

При формировании методологии управленческого учета с нуля необходимо исходить из того, какой объем информации достаточен руководителям компании для выработки управленческих решений. Структура отчетов и состав показателей, характеризующих состояние компании, определяется конкретными задачами, стоящими перед пользователями отчетности.

На первом этапе, компания для ведения управленческого учета может использовать только «3 основных отчета»:

- Отчет по прибылям и убыткам (финансовый результат, P&L)

Позволяет оценить финансовый результат деятельности компании за отчетный период. Структура доходов и расходов определяется необходимой степенью детализации. Используется не только по компании в целом, но по отдельным ЦФУ (центры финансового учета – сегменты бизнеса, проекты, организационная структура) для анализа эффективности их деятельности. - Движение денег (cash flow)

Состоит из 3 разделов по следующим видам деятельности: операционная, финансовая и инвестиционная. Данный отчет показывает возможность компании осуществлять инвестиционные и финансовые вложения за счет денежного потока от операционной деятельности. - Управленческий баланс

Назначение и структура управленческого баланса часто совпадает с бухгалтерским, но в нем отражаются экономическое состояние компании по управленческому учету, показывается взаимосвязь между предыдущими отчетами и проверяется корректность их составления. Основное правило составления Управленческого баланса — разница между Активами и Пассивами должна равняться нулю.

Методы составления управленческих отчетов на предприятии

Существует несколько методов составления управленческих отчетов на предприятии:

- Метод параллельного учета

Метод заключается в том, что каждая операция отражается параллельно в разных системах учета, например, бухгалтерском и управленческом. Данный метод обладает наибольшей детализацией и точностью, однако, он и самый затратный при использовании, так как необходимо организовать несколько параллельных баз учета в соответствии с каждой учетной политикой. - Метод трансформации

Для формирования отчетности по разным методологиям используется один вид учета. В конце отчетного периода итоговая отчетность предприятия преобразовывается в другую систему. Метод достаточно прост, но имеет ряд ограничений – отчеты возможно формировать с одинаковой периодичностью, меньшая детализация отчетов по сравнению с остальными методами. - Последовательный метод (метод трансляции)

Схож с параллельным учетом, но отличается тем, что учет ведется в одной общей базе, в которой одна операция имеет признаки по различным системам учета. Например, последовательно при отражении операции соответствующие специалисты заполняют сначала необходимые для РСБУ реквизиты, а затем проставляются аналитики для управленческого учета. Данный метод отличает оптимальное сочетание затрат и результата ведения учета. Для внедрения этого метода учета необходимо описать модель не только каждого вида учета, но их взаимосвязи, получив таким образом общую модель учета по разным методологиям.

Организация управленческого учета на предприятии осуществляется в несколько этапов независимо от выбранного метода ведения учета.

Этапы внедрения управленческого учета на предприятии

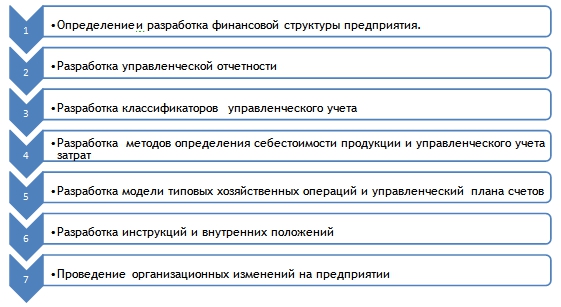

Управленческий учет представляет собой инструмент, с помощью которого можно эффективно управлять финансовыми, материальными и людскими ресурсами. Основные этапы постановки и наладки управленческого учета включают в себя:

- Проведение анализа потребностей, диагностика бизнес требований, описание существующей системы управления.

- Определение целей деятельности компании, стратегии развития компании.

- Описание бизнес-процессов компании.

- Формирование требований к организационной структуре компании, финансовой структуре (определение различных ЦФО в рамках новой организационной структуре).

- Разработка методологии управленческого учета, модели учета, системы формирования управленческой отчетности, перечень и структура основных классификаторов.

- Разработка положения и стандарты по управленческому учету, учетную политику, систему контроля.

- Подготовить техническое задание на автоматизацию управленческого учета.

Остановимся на этих этапах подробнее:

Проведение анализа потребностей, диагностика бизнес-требований, описание существующей системы управления

Часто в компаниях уже используется управленческий учет в каком-либо виде – собираются показатели деятельности компании, формируются отчеты. Однако, эти отчеты могут не использоваться для анализа, так как содержат избыточную информацию или, наоборот, не позволяют сформировать суждение о состоянии компании.

Необходимо оценить требования к информации, которая требуется руководству компании для принятия решений, или для внешних пользователей отчетности (инвесторы, банки, заказчики, поставщики и пр.). Она должна быть достаточной, но не избыточной. Кроме требований к составу отчетности, необходимо проанализировать существующие в фирме системы учета на предмет оперативности, достоверности и полноты предоставления информации.

Определение целей деятельности компании, стратегии развития компании

Для проведения стратегического анализа деятельности компании необходимо разработать систему целей. Целей компании и методов их достижения может быть несколько, для каждой цели требуется выработать критерии оценки выполнения.

После оцифровки целей нужно провести стратегический анализ и выбрать приоритетные направления развития.

Описание бизнес-процессов компании

При описании существующих бизнес-процессов можно оценить их эффективность, увидеть проблемные места (дублирование ответственности, документов или, наоборот, отсутствие необходимых действий и документов).

Формирование требований к организационной структуре компании, финансовой структуре (определение различных ЦФО в рамках новой организационной структуре)

После описания бизнес-процессов может появится необходимость корректировки организационной структуры компании. Для качественной организации бизнес-процессов может возникнуть необходимость как в создании новых структурных подразделениях, так и в объединении существующих, чтобы исключить дублирование функций и ответственности.

На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются центры финансовой ответственности (ЦФО) и строится модель финансовой структуры.

Разработка методологии управленческого учета, модели учета, системы формирования управленческой отчетности, перечень и структура основных классификаторов.

Основной этап организации управленческого учета на предприятии, с помощью которого описывается структура всей внутренней управленческой отчетности. При этом не существуют жестких требований к разработке модели управленческого учета, так как для каждой компании она будет уникальной. На этом этапе необходимо определить какие отчеты (бюджеты) будут формироваться, их структуру и последовательность.

Разработка положения и стандарты по управленческому учету, учетную политику, систему контроля.

Учетная политика должна определять основные параметры управленческого учета. Система контроля предназначена для проверки корректности управленческого учета, точности и своевременности внесения данных в систему, предотвращение ошибок и т.д. Так же формализуются и закрепляются регламентами этапы сбора, регистрации и хранения информации, необходимой для принятия управленческих решений.

Подготовить техническое задание на автоматизацию управленческого учета.

Основная задача технического задания – определить и прописать требования к автоматизированной системе управленческого учета. Требования должны соответствовать трем к критериям: понятность, конкретность и тестируемость.

Для этого необходимо изучить рынок программных продуктов и выбрать программу, позволяющую внедрить управленческий учет на предприятии.

Ошибки и проблемы при постановке управленческого учета

С помощью настроенного управленческого учета руководители могут получить объективную информацию о текущем финансовом состоянии компании.

Однако, при наладке управленческого учета возможны ошибки, которые затрудняют формирование и анализ управленческой информации. Основные ошибки при постановке системы управленческого учета связаны с плохой проработкой или отсутствием информации по этапам внедрения, особенно это касается этапов анализа существующей ситуации.

Помимо этих ошибок можно выделить следующие:

- Управленческие отчеты плохо структурированы, содержат избыточную информацию, либо в них не хватает необходимой информации. Использовать такие отчеты крайне затруднительно, они не обладают наглядностью и могут приводить к ошибочным управленческим решениям.

- Отсутствие целей и плана постановки учета. Управленческий учет в этом случае не сможет дать полноценную информацию для анализа деятельности компании.

- Отсутствует регламентация графика документооборота системы управленческого учета, что может повлечь за собой срыв сроков предоставления отчетности.

- Некорректно выбраны объекты формирования себестоимости, что приводит к некорректным расчетам показателей деятельности компании.

- Отсутствие системы оптимизации учета. Единожды внедренная система управленческого учета должна поддерживать возможно изменения, так как в течении времени могут меняться цели учета, направление деятельности фирмы и прочее.

- Внедрение системы обособлено от остальных областей функционирования компании. Управленческий учет объединяет все области решения задачи управления фирмой, поэтому внедрение учета должно происходить в комплексе с оптимизацией существующих бизнес процессов, организационной структурой, повышения оперативности и качества управления.

В итоге внедренная система управленческого учета позволит сформировать управленческую отчетность, максимально соответствующую потребностям менеджмента компании или внешних пользователей.

Управленческий учет – это система сбора и представления информации о деятельности компании, призванная облегчить контроль над ней и принятие управленческих решений. Предлагаем обсудить, кому и зачем нужен управленческий учет, какие задачи позволяет решать и, главное, как его внедрить с наименьшими потерями времени, денег и нервных клеток сотрудников.

Задачи управленческого учета, способы и средства их реализации

Внедрение управленческого учета позволяет эффективно и оперативно решать комплекс задач:

- Осуществлять планирование хозяйственной деятельности посредством бюджетирования;

- Контролировать и оптимизировать затраты с помощью оперативного получения информации;

- Анализировать отклонение фактических показателей от плановых на основании управленческих отчетов.

Способы реализации задач управленческого учета:

- Управленческая (внутренняя) и финансовая (внешняя) отчетность;

- Оперативный учет;

- Бюджетирование.

Основные принципы политики организации системы управленческого учета

Организация управленческого учета базируется на определенных принципах управленческой политики компании. К ним относятся:

- Периодичность, соответствующая производственным циклам.

- Преемственность информации и многократное ее использование.

- Формирование показателей отчетности, приемлемых для всех уровней управления.

- Применение бюджетирования.

- Оценка результатов деятельности отдельных структурных подразделений (ЦФО).

- Достоверность, полнота, оперативность информации, возможность анализа.

- Применение единых единиц измерения.

Требования к системе управленческий учет на предприятии

Автоматизация управленческого учета предприятия должна соответствовать определенным требованиям:

- Полнота и объективность отображения всех фактов хозяйственной деятельности.

- Своевременность фиксации и предоставления данных.

- Релевантность показателей.

- Целостность системы управленческого учета.

- Понятность для всех пользователей.

- Регулярность.

Как вести управленческий учет

Закон не регламентирует управленческий учет, его можно вести в той форме, которая вам удобна. Отчеты составляются в нужные вам сроки — за неделю, месяц, квартал или даже год. Как и в бухгалтерском учете, в управленческом есть отчетность. Она включает три базовые формы.

- Отчет о движении денежных средств помогает знать, сколько денег и в какой момент у вас есть, какие средства сейчас можно потратить. Он помогает заранее увидеть кассовый разрыв — момент, когда деньги нужны, а их нет. Например, когда надо оплатить аренду, а покупатель перечислит деньги за товар только через неделю.

- Отчет о прибыли и убытках похож на выписку по карте, где показаны поступления и списания. Единственное отличие в том, что речь идет не о деньгах, а об обязательствах. Отчет нужен, чтобы подвести итоги работы и проверить, соответствуют ли активы обязательствам.

- Управленческий баланс похож на бухгалтерский — строится по принципу равенства активов и пассивов, только составляется на основе данных управленческого учета. Любой показатель детализируется, поэтому данные легче проверить. На основе баланса можно выявлять хищения и ошибки в учете.

Есть и другие виды отчетов. Они зависят от особенностей компании и целей составления. Например, отдел продаж составляет отчеты о задолженности покупателей, о задолженности перед кредиторами, о продажах и закупках.

Чтобы управленческий учет имел смысл, нужно соблюдать принципы, которые отличают его от других видов:

- краткая информация: большие объемы затрудняют восприятие и отвлекают от важных фактов, поэтому отчеты должны содержать только данные, нужные для принятия решения;

- оперативность важнее точности: чем быстрее вы получите информацию, тем выше ее ценность, и неважно, увеличился объем продаж на 10% или 10,1%;

- непредвзятая, безошибочная и не содержащая пропусков информация;

- данные фиксируются отдельно по направлениям бизнеса и по процессам внутри деятельности;

- непрерывный учет собирает статистику и отслеживает динамику;

- учет денежных, натуральных и даже словесных показателей, таких как количество брака, текучесть кадров, средний чек, отзывы покупателей, условия труда.

Пример. Директор фабрики заметил, что себестоимость продукции в прошлом месяце выросла в 2 раза. По данным управленческого учета, он смог определить, что проблема кроется в цехе сборки. Обратившись к отчету руководителя цеха, он увидел, что показатель брака превышает норму. Как выяснилось, проблема оказалась в новом поставщике, который делал детали из некачественного пластика.

Благодаря управленческому учету, Директор смог вовремя выявить проблему и расторгнуть договор с недобросовестным поставщиком.

Где взять материалы для управленческого учета

Управленческий учет использует как учетную, так и внеучетную информацию.

Учетная информация:

- Данные бухгалтерского учета отражают и обобщают имущество организации и хозяйственные операции. Это бухгалтерские документы: счета-фактуры, акты, накладные и отчетность.

- Данные статистического учета отслеживают происходящее в организации и позволяют выявлять закономерности и анализировать динамику.

- Данные оперативного учета применяются на отдельных этапах деятельности и поступают быстрее. Такую отчетность самостоятельно ведут руководители подразделений, чтобы следить за происходящим и вовремя принимать меры. Например, управляя сбытом, нельзя обойтись без данных о выручке от продаж.

Внеучетная информация — это натуральные, числовые и словесные показатели, которые не отражаются в отчетности:

- материалы ревизий, проверок налоговой, внешнего и внутреннего аудита;

- материалы лабораторного контроля;

- материалы по совещаниям и собраниям;

- данные по нормативам из производственных паспортов и справочников;

- данные производственного и торгового плана;

- техническая информация и документация — паспорта машин, чертежи, спецификация;

- объяснительные и докладные записки;

- переписка с кредиторами, поставщиками, партнерами и клиентами.

У контролирующих органов, кредиторов, бизнес-партнеров и других внешних пользователей нет доступа к данным управленческого учета, и вести его никто не заставляет. Учетные данные составляют коммерческую тайну и даже внутри организации не все сотрудники имеют к ним доступ. Поэтому можно не бояться, что ценные сведения утекут к конкурентам, и использовать только реальные данные.

Как построить управленческий учет

Если компания в рамках повышения эффективности управления хочет внедрить у себя систему управленческого учета, ей придется пройти ряд последовательных этапов.

Начать придется с определения основы управленческих данных, то есть конкретной финансовой базы. В отечественных компаниях первичность управленческого учета – явление достаточно редкое, поэтому чаще всего его приходится строить на основе уже функционирующей системы финансового учета. В таких случаях необходимо:

- четко констатировать текущую ситуацию (количество отчетов, их информативность, особенности аналитики, оперативность формирования информации и т.п.);

- спрогнозировать планируемую организацию учета (отчеты по руководящим потребностям вместо типовых, изменение системы оценочных показателей, оптимизация информирования, оперирование не только прошлыми данными, но и прогнозами).

Основные отличия бухгалтерского учета от управленческого

Бухгалтерский учет и управленческий учет существуют для различных целей, и это главное их отличие друг от друга. Цель бухгалтерского учета — в записи фактов хозяйственной деятельности для контроля над жизнью предприятия. Цель управленческого учета — оперативный анализ и планирование деятельности.

В связи с разными целями возникают дальнейшие расхождения.

1. Основным отличием является конечный потребитель информации. Если бухгалтерский баланс больше интересен руководству при оценке деятельности за прошедший период, налоговой службе для анализа прибыльности, аудиторам для проверки отражения фактов хозяйственной деятельности, то данные управленческого учета нужны только руководителям предприятия для краткосрочного и долгосрочного планирования деятельности.

2. Различаются методы ведения учета. При формировании проводок по бухгалтерскому учету бухгалтер будет руководствоваться ПБУ и прочими нормативными актами. При формировании оперативных данных по управленческому учету опираться необходимо на указания руководителя, к какой статье дохода или расхода относится та или иная цифра. Так, например, расходы по оплате труда отдела ИТ в бухгалтерском учете будут просто отнесены на счет 26 по статье «Заработная плата», а в управленческом учете необходима более детальная информация «Заработная плата» — «Отдел ИТ». То есть мы приходим к выводу, что управленческий учет должен быть более детализирован.

3. Разными будут и отчеты. Если в бухгалтерском учете формы отчетности строго регламентированы, то в управленческом предоставление информации может быть в любой удобной пользователям форме.

4. Различаются временные рамки предоставления информации. Отчет по бухучету будет представлен в сроки, установленные законодательством, тогда как управленческая отчетность формируется в те периоды, которые нужны управляющему персоналу. Например, на производстве данные по выпуску продукции и по себестоимости в бухучете будут видны в конце месяца, после подсчета всех затрат и формирования финальной себестоимости товара, тогда как в управленческом учете эти отчеты нужны на ежедневной основе в плановых ценах для анализа плана и своевременной коррекции.

Перспективы внедрения

Система, доказавшая свою эффективность на предпринимательском уровне, может быть успешно реализована и на государственном. На современном этапе развития отечественного предпринимательства ее внедрение характерно лишь для крупных организаций, особенно с иностранным инвестированием. Затратность и неразработанность процесса внедрения управленческого учета иногда отпугивают средний и малый бизнес.

Тем не менее, система, доказавшая свою эффективность на предпринимательском уровне, может быть успешно реализована и на государственном. Для этого нужно решить ряд первичных задач:

- разработка методологической базы управленческого учета;

- регламентация основных правил и норм такого учета (по аналогии с бухгалтерским и финансовым);

- утверждение нормативной законодательной базы;

- популяризация этой формы учета для руководителей предприятий и государственное содействие в его внедрении.

Ошибки и проблемы при внедрении систем автоматизации управленческого учета

Могут возникнуть неточности при внедрении. Это происходит из-за недостаточной проработки и анализа текущей системы управления или отсутствия сформированных требований к системе. Такие ошибки могут повлечь за собой проблемы при формировании управленческой отчетности, а также существенно затруднить ее анализ. Возможные неточночности при внедрении и их влияние на работу системы представлены в таблице.

Ошибки при внедрении Влияние на работу системы

| Не качественно проведен анализ необходимой отчетности. | Отчеты, сформированные в системе, не содержат необходимые данных. Или информация, представленная в них, наоборот избыточна. Такие отчеты невозможно читать и использовать для управления компанией. |

| Не сформированы цели управленческого учета | При отсутствии целей сложно протестировать, насколько информация, полученная по заложенной в системе модели, соответствует задачам, которые необходимо решить при управлении компанией. |

| Нет анализа существующих бизнес-процессов | Система может работать обособленно, не используя информацию существующих систем и процессов. Это будет значительно снижать как оперативность функционирования самой системы, так и эффективность управления в целом. |

| Отсутствие методологии управленческого учета | При отсутствии методологии управленческого учета объекты, использованные в системе, могут иметь ошибочные описания. Это приводит к неверному формированию и расшифровки показателей. |

| Нет сформированных регламентов учета | В этом случае невозможно определить сроки предоставления данных, необходимых для работы системы. А также ответственных за ее предоставление. Из-за этого управленческие отчеты будут формироваться с большой задержкой. |

Помимо перечисленных огрех при внедрении системы, необходимо учитывать, что со временем в компании могут меняться приоритеты в стратегическом управлении. Меняться цели управленческого учета. И программное обеспечение должно поддерживать все изменения в компании.

Чтобы избежать этих ошибок и получить объективную информации о финансовом положении компании, необходимо тщательно прорабатывать каждый этап внедрения управленческого учета, особенно анализ текущего состояния. Тогда система учета будет максимально соответствовать потребностям руководителей и целям стратегического управления.

Что дает управленческий учет

Грамотно построенный управленческий учет:

- способствует успешной деятельности предприятий;

- обеспечивает высокие темпы их стратегического развития;

- позволяет менеджменту оперативно получать необходимую учетную и аналитическую информацию;

- обеспечивает организацию конкурентными преимуществами посредством управления затратами, коммерческой деятельностью и организации общего управления;

- структурирует разные виды и направления деятельности предприятия;

- обеспечивает оценку вклада в итоговый результат различных структурных подразделений.

Источники:

- https://upr.ru/article/upravlencheskij-uchet-opyt-vnedreniya-s-nulya/

- https://www.1CashFlow.ru/upravlencheskiy-uchet-na-predpriyatii

- https://www.B-Kontur.ru/enquiry/751-chto-takoe-upravlencheskij-uchet

- https://assistentus.ru/upravlencheskij-uchet/

- https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/v_chem_otlichie_buhgalterskogo_ucheta_ot_upravlencheskogo/

- https://finacademy.net/materials/article/etapy-vnedreniya-upravlencheskogo-ucheta

- https://www.audit-it.ru/terms/accounting/upravlencheskiy_uchet.html