Анализируя

уровень прогностической деятельности

в России или в конкретном регионе,

следует учитывать множество факторов.

Среди них есть факторы уровня развития

науки, прежде всего это развитие методов,

позволяющих принимать во внимание

специфику взаимосвязей социально-экономического

и духовно-идеологического аспектов при

разработке моделей, прогнозов. А это, в

свою очередь, зависит от финансирования

науки, т.е. состояния ВВП и уровня

деятельности высшего менеджмента в

стране.

Недостатки

конкретного процесса прогнозирования

зачастую могут быть связаны с субъективным

фактором, а именно с двумя группами лиц:

1) теми,

кто разрабатывет модели и прогнозы,

и

2) теми,

кто пытается реализовать результаты

исследований.

Рассмотрим эти

группы подробнее.

1)

Недостаточно высокий профессионализм

первой группы – прогнозистов, экспертов,

неинформированность их о позициях

потенциальных заказчиков, в интересах

которых разрабатываются те или иные

модели и прогнозы, приводят к целому

ряду нежелательных моментов. На основании

обобщения опыта работы кафедры

прогнозирования РГСУ можно сделать ряд

выводов (по Сафроновой).

Вывод

первый.

Основной объем материала в прогностических

отчетах является описательно-информационным

(до 90 %). Это может происходить, если

объект исследуется в период ретроспекции

прогноза. Тогда как крайне важная

информация о мерах прогнозирования,

процедуре обработки информации,

используемых источниках занимает

наименьший объем.

Вывод

второй.

Преимущественное внимание уделяется

исследовательскому подходу к самому

процессу разработки прогнозов и меньшее

– анализу прогностического фона

взаимосвязей различных факторов, так

называемого внешнего окружения,

использованию прогностических систем

высшего порядка.

Вывод

третий.

Нечеткое определение целей разработки

прогнозов. Это приводит к вовлечению в

описание объекта (период ретроспекции

и проспекции) большого количества

факторов и условий, не имеющих

научно-информативной ценности.

2)

Вторая

группа

– представители власти, пытающиеся

перенести существующие модели без

должного анализа возможных проблем

адаптации в новых условиях. Примером

их неудачной деятельности могут служить

попытки перенести модели западной

экономики и демократии в Россию. Эти

попытки приобретают извращенную форму,

поскольку не учитываются не только

особенности экономической сферы, но и

исторические традиции, социальная

специфика, духовно-нравственная атмосфера

страны.

Основные недостатки прогнозирования социальных процессов:

-

соотношение

между прогнозами и ретроспективной

направленностью не в пользу прогноза; -

недостаточное

освещение прогнозного фона внешнего

окружения, тех факторов и процессов,

которые оказывают влияние; -

неразработанность

методических и процедурных аспектов; -

недостаточность

объемов информации; -

недостаточность

организационно-правовой основы процессов

прогнозирования; -

недостаточность

развития теории, методологии

прогнозирования.

Недостатки

информационного обеспечения прогнозов

выражаются в первую очередь в использовании

узковедомственных данных без должного

учета, сравнения совокупной информации

по смежным отраслям.

Неразработанность

организационно-правовой основы процессов

прогнозирования не позволяет в должной

мере привлекать к разработке прогнозов

специалистов различных областей научной

деятельности, разработчиков смежных

проблем, хотя все большее развитие

получают временные творческие коллективы,

включающие в себя специалистов из разных

сфер деятельности, но работающих в

тесном взаимодействии.

Недостаточно

полный учет свойств конкретных методов

прогнозирования приводит к появлению

ошибок, а иногда и к неправильным

прогнозам.

В этой

связи важно,

чтобы специалисты по вопросам

прогнозирования обращали внимание не

только на свои успехи, но и на ошибки.

Несмотря на отрывочность и незначительность

данных об ошибках, их объем все же

позволяет сделать некоторые выводы

общего характера.

Непрерывная

последовательность

«прогноз

решение

результаты

ошибки

прогноз»

образует

контур обратной связи. Тем самым

выявленные ошибки влияют на повышение

уровня результатов прогнозирования.

Для

понимания ошибок их следует рассматривать

в условиях подобной структуры с контурами

обратной связи. Однако подход типа «до»

и «после» удобен лишь для количественных

оценок ошибок и только в тех случаях,

когда есть «после». При этом эффект

ошибок не всегда проявляется

непосредственно.

При

построении глобальных качественных

прогнозов эффект ошибок может быть не

столь очевиден, и его выявление оказывается

задачей, сравнимой по сложности с самой

задачей прогнозирования: неточность

прогнозов нельзя исправить с помощью

простых поправочных соотношений.

Оценка

широкого объема различных показателей

качества прогнозирования должна быть

заложена в сами методы прогнозирования.

Прогноз

ценен, когда его сопровождает описание

его достоверности (конечно, имеющее

некоторую степень определенности).

Вероятностные оценки точности прогнозов

отражают лишь количественную сторону

этой достоверности, и эти оценки применимы

лишь для количественных методов

прогнозирования.

Вопросы

для самоконтроля

-

Чем прогностика

отличается от предвидения и предсказания? -

Дайте

определение прогноза в целом и социального

прогноза в частности. -

Возможно ли

разработать научный прогноз без

результатов смежных областей знания? -

Сколько

методологических принципов разработки

прогноза вы знаете? Зачем они нужны? -

В чем суть системного

подхода в прогнозировании? -

Дайте определение

объекта и предмета прогноза. -

Как можно

классифицировать объект прогноза?

-

Что такое профиль

прогноза? -

Что означает

понятие «прогнозный фон»? -

Какие виды

прогнозирования вам известны? -

Сколько

способов прогнозирования вы знаете?

Перечислите их. -

Чем экстраполяция

отличается от интерполяции? -

Что такое метод

Дельфи, к какому типу методов он

относится? -

В каких методах

выявляется критерий оптимальности? -

В чем заключается

эффект Эдипа? -

Что такое надежность

прогноза? -

Что такое

эффективность прогноза? -

Назовите

объективные факторы повышения надежности

прогноза. -

Назовите

субъективные факторы повышения

надежности прогноза. -

Назовите

основные ошибки при проведении

современных прогнозов?

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Точность прогноза

Точность прогноза, требуемая для решения конкретной задачи, оказывает большое влияние на прогнозирующую систему. Ошибка прогноза зависит от используемой системы прогноза.

Чем больше ресурсов имеет такая система, тем больше шансов получить более точный прогноз. Однако прогнозирование не может полностью уничтожить риски при принятии решений. Поэтому всегда учитывается возможная ошибка прогнозирования.

Точность прогноза характеризуется ошибкой прогноза.

Наиболее распространенные виды ошибок:

- Средняя ошибка (СО). Она вычисляется простым усреднением ошибок на каждом шаге. Недостаток этого вида ошибки — положительные и отрицательные ошибки аннулируют друг друга.

- Средняя абсолютная ошибка (САО). Она рассчитывается как среднее абсолютных ошибок. Если она равна нулю, то мы имеем совершенный прогноз. В сравнении со средней квадратической ошибкой, эта мера «не придает слишком большого значения» выбросам.

- Сумма квадратов ошибок (SSE), среднеквадратическая ошибка. Она вычисляется как сумма (или среднее) квадратов ошибок. Это наиболее часто используемая оценка точности прогноза.

- Относительная ошибка (ОО). Предыдущие меры использовали действительные значения ошибок. Относительная ошибка выражает качество подгонки в терминах относительных ошибок.

Виды прогнозов

Прогноз может быть краткосрочным, среднесрочным и долгосрочным.

Краткосрочный прогноз представляет собой прогноз на несколько шагов вперед, т.е. осуществляется построение прогноза не более чем на 3% от объема наблюдений или на 1-3 шага вперед.

Среднесрочный прогноз — это прогноз на 3-5% от объема наблюдений, но не более 7-12 шагов вперед; также под этим типом прогноза понимают прогноз на один или половину сезонного цикла. Для построения краткосрочных и среднесрочных прогнозов вполне подходят статистические методы.

Долгосрочный прогноз — это прогноз более чем на 5% от объема наблюдений.

При построении данного типа прогнозов статистические методы практически не используются, кроме случаев очень «хороших» рядов, для которых прогноз можно просто «нарисовать».

До сих пор мы рассматривали аспекты прогнозирования, так или иначе связанные с процессом принятия решения. Существуют и другие факторы, которые необходимо учитывать при прогнозировании.

Задача 1. Известно, что анализируемый процесс относительно стабилен во времени, изменения происходят медленно, процесс не зависит от внешних факторов.

Задача 2. Анализируемый процесс нестабилен и очень сильно зависит от внешних факторов.

Решение первой задачи должно быть сосредоточено на использовании большого количества ретроспективных данных. При решении второй задачи особое внимание следует обратить на оценки специалиста в предметной области, эксперта, чтобы иметь возможность отразить в прогнозирующей модели все необходимые внешние факторы, а также уделить время для сбора данных по этим факторам (сбор внешних данных часто намного сложнее сбора внутренних данных информационной системы). Доступность данных, на основе которых будет осуществляться прогнозирование, — важный фактор построения прогнозной модели. Для возможности выполнения качественного прогноза данные должны быть представительными, точными и достоверными.

Методы прогнозирования

Методы Data Mining, при помощи которых решаются задачи прогнозирования, будут рассмотрены во втором разделе курса. Среди распространенных методов Data Mining, используемых для прогнозирования, отметим нейронные сети и линейную регрессию.

Выбор метода прогнозирования зависит от многих факторов, в том числе от параметров прогнозирования. Выбор метода следует производить с учетом всех специфических особенностей набора ретроспективных данных и целей, с которыми он строится.

Программное обеспечение Data Mining, используемое для прогнозирования, должно обеспечивать пользователя точным и достоверным прогнозом. Однако получение такого прогноза зависит не только от программного обеспечения и методов, заложенных в его основу, но также и от других факторов, среди которых полнота и достоверность исходных данных, своевременность и оперативность их пополнения, квалификация пользователя.

Ошибка

прогнозирования –

апостериорная величина отклонения

прогноза от действительного будущего

состояния объекта.

Следует

учитывать, что каждая страна имеет не

только свои модели развития, но и свои

методики и способы получения социологической

информации*.

Считается,

что любая закономерность установлена,

если вероятность ее существования

составляет более 95%.

Опыт

показывает,

что ни один из способов сам по себе не

обеспечивает высокую точность

прогноза. 100% достоверных прогнозов

не существует! Так как часто

прогнозируются очень сложные системы,

окруженные сложным фоном. Человек (как

более простая система) не может

прогнозировать на 100% более сложную

систему. Прогнозы в лучшем случае

достоверны на 80%.

Но

не учитывать любые, даже плохие прогнозы

нельзя.

Наиболее

хорошие результаты дает комплексное прогнозирование

(сочетание нескольких способов).

Статистика

по достоверности:

v

экономические прогнозы оправдываются

примерно на: 100% месячные; на 50% трехмесячные;

на 20% годовые.

v

краткосрочные прогнозы по солнечной

активности (СА) на сегодняшний день

достоверны на 70%.

v

по погоде на сегодняшний день прогнозы

достоверны на 70%.

v

по землетрясениям прогнозы достоверны

на 52%.

«Эффект

Эдипа»*, существующий в прогнозировании,

говорит, что целенаправленными решениями

и действиями (управлением) прогноз может

«самоосуществляться» или «саморазрушаться».

Точность

и достоверность прогнозов зависит от

заведомо возможных ошибок: ошибки

исходной информации, ошибки фона, ошибки

самого эксперта (исполнителя).

34. Сущность, цели и задачи оперативного планирования

Оперативное

планир-е

– завершающая часть всей системы

планирования на п/п. Его цель –

конкретизация плановых заданий на

конкретный промежуток времени, контроль

их выполнения и регулирование хода

произв-ва.

Ф-ии

оперативного планир-я:

1)оперативно-календарн.

планир-е;

2)оперативн.

управление ходом произв-ва (диспетчеризация).

В

зав-ти от того, в какой сфере и по какому

виду экон. деят-ти предприятия выделяют

операт. планир-е, его вкл-т в различные

подсистемы планир-я п/п.

Содержание

оперативного планир-я заключ-ся в

разраб-ке программ и планов на квартал,

месяц, декаду, сутки, смену для различных

структ. подразделений в зав-ти от

поставленных задач на этапе тактич.

планир-я.

Осн.

задача операт. планир-я – обеспечение

ритмичной и взаимосвяз. работы всех

подразделений и служб п/п для вып-ния

плановых заданий в установленные сроки

при исп-нии всех видов ресурсов.

В

отличие от тактич. планир-я оперативное

помимо разраб-ки планов, вкл-т и орг-цию

его непосредственного вып-ния. Операт.

планир-е должно базироваться на

технологически обоснованных прогрессивных

нормах и нормативах, а также предусматривать

применение соврем. средств научно-технич.

прогресса.

Орг-ция

опреац. планир-я способствует повышению

эф-ти работы п/п в целом за счет сокращения

и ликвидации простоев, повышению

производ-ти труда.

35. Оперативно-календарное планирование

—это

часть оперативного планир-я, которая

вкл-т разраб-ку конкретных производственных

заданий для п/п в целом и его структ.

подразделений.

Плановые

задания рассчитываются на основе норм

и нормативов, договорн. обязательств,

гос.заказа и с учетом особенностей и

условий их практической реализации.

Осн.

задачи операт. календ. планир-я:

1)планирование

и доведение до непосредственных

исполнителей оперативных плановых

заданий исходя из годовых и квартальных

объемов продукции;

2)разраб-ка

оперативно-календ. нормативов;

3)эффективное

исп-ние имеющихся ресурсов;

4)обеспечение

ритмичной работы всех подразделений;

5)планир-е

подготовки произв-ва на последующий

месяц;

6)координация

действий всех подразделений для

согласования действий по соотношению

операционных заданий;

7)корректировка

операционного плана в случае изменения

внешних и др. факторов.

Оперативно-календ

планир-е проводится в 3 этапа:

1

– объемное планирование с установлением

плановых месячных заданий для всех

структ. подразделений по всем направлениям

осн. и вспомогат. произв-ва;

2

– составление кал/пл на день/сутки;

3

– доведение плановых заданий до

непосредственных исполнителей, как

правило, имеет форму суточного или

сменного задания(наряд), которое должно

вкл-ть: объем работ/услуг в натур.

выражении, числ-ть персонала, трудозатраты,

затраты ресурсов.

В

целом операц. планир-е осущ-ся как на

общем ур-не п/п, так и на ур-не отдельных

подразделений, а оперативно-календ.

планир-е – внутри этих подразделений.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Ошибка прогнозирования: виды, формулы, примеры

Ошибка прогнозирования — это такая величина, которая показывает, как сильно прогнозное значение отклонилось от фактического. Она используется для расчета точности прогнозирования, что в свою очередь помогает нам оценивать как точно и корректно мы сформировали прогноз. В данной статье я расскажу про основные процентные «ошибки прогнозирования» с кратким описанием и формулой для расчета. А в конце статьи я приведу общий пример расчётов в Excel. Напомню, что в своих расчетах я в основном использую ошибку WAPE или MAD-Mean Ratio, о которой подробно я рассказал в статье про точность прогнозирования, здесь она также будет упомянута.

В каждой формуле буквой Ф обозначено фактическое значение, а буквой П — прогнозное. Каждая ошибка прогнозирования (кроме последней!), может использоваться для нахождения общей точности прогнозирования некоторого списка позиций, по типу того, что изображен ниже (либо для любого другого подобной детализации):

Алгоритм для нахождения любой из ошибок прогнозирования для такого списка примерно одинаковый: сначала находим ошибку прогнозирования по одной позиции, а затем рассчитываем общую. Итак, основные ошибки прогнозирования!

MPE — Mean Percent Error

MPE — средняя процентная ошибка прогнозирования. Основная проблема данной ошибки заключается в том, что в нестабильном числовом ряду с большими выбросами любое незначительное колебание факта или прогноза может значительно поменять показатель ошибки и, как следствие, точности прогнозирования. Помимо этого, ошибка является несимметричной: одинаковые отклонения в плюс и в минус по-разному влияют на показатель ошибки.

- Для каждой позиции рассчитывается ошибка прогноза (из факта вычитается прогноз) — Error

- Для каждой позиции рассчитывается процентная ошибка прогноза (ошибка прогноза делится на фактический показатель) — Percent Error

- Находится среднее арифметическое всех процентных ошибок прогноза (процентные ошибки суммируются и делятся на количество) — Mean Percent Error

MAPE — Mean Absolute Percent Error

MAPE — средняя абсолютная процентная ошибка прогнозирования. Основная проблема данной ошибки такая же, как и у MPE — нестабильность.

- Для каждой позиции рассчитывается абсолютная ошибка прогноза (прогноз вычитается из факта по модулю) — Absolute Error

- Для каждой позиции рассчитывается абсолютная процентная ошибка прогноза (абсолютная ошибка прогноза делится на фактический показатель) — Absolute Percent Error

- Находится среднее арифметическое всех абсолютных процентных ошибок прогноза (абсолютные процентные ошибки суммируются и делятся на количество) — Mean Absolute Percent Error

Вместо среднего арифметического всех абсолютных процентных ошибок прогноза можно использовать медиану числового ряда (MdAPE — Median Absolute Percent Error), она наиболее устойчива к выбросам.

WMAPE / MAD-Mean Ratio / WAPE — Weighted Absolute Percent Error

WAPE — взвешенная абсолютная процентная ошибка прогнозирования. Одна из «лучших ошибок» для расчета точности прогнозирования. Часто называется как MAD-Mean Ratio, то есть отношение MAD (Mean Absolute Deviation — среднее абсолютное отклонение/ошибка) к Mean (среднее арифметическое). После упрощения дроби получается искомая формула WAPE, которая очень проста в понимании:

- Для каждой позиции рассчитывается абсолютная ошибка прогноза (прогноз вычитается из факта, по модулю) — Absolute Error

- Находится сумма всех фактов по всем позициям (общий фактический объем)

- Сумма всех абсолютных ошибок делится на сумму всех фактов — WAPE

Данная ошибка прогнозирования является симметричной и наименее чувствительна к искажениям числового ряда.

Рекомендуется к использованию при расчете точности прогнозирования. Более подробно читать здесь.

RMSE (as %) / nRMSE — Root Mean Square Error

RMSE — среднеквадратичная ошибка прогнозирования. Примерно такая же проблема, как и в MPE и MAPE: так как каждое отклонение возводится в квадрат, любое небольшое отклонение может значительно повлиять на показатель ошибки. Стоит отметить, что существует также ошибка MSE, из которой RMSE как раз и получается путем извлечения корня. Но так как MSE дает расчетные единицы измерения в квадрате, то использовать данную ошибку будет немного неправильно.

- Для каждой позиции рассчитывается квадрат отклонений (разница между фактом и прогнозом, возведенная в квадрат) — Square Error

- Затем рассчитывается среднее арифметическое (сумма квадратов отклонений, деленное на количество) — MSE — Mean Square Error

- Извлекаем корень из полученного результат — RMSE

- Для перевода в процентную или в «нормализованную» среднеквадратичную ошибку необходимо:

- Разделить на разницу между максимальным и минимальным значением показателей

- Разделить на разницу между третьим и первым квартилем значений показателей

- Разделить на среднее арифметическое значений показателей (наиболее часто встречающийся вариант)

MASE — Mean Absolute Scaled Error

MASE — средняя абсолютная масштабированная ошибка прогнозирования. Согласно Википедии, является очень хорошим вариантом для расчета точности, так как сама ошибка не зависит от масштабов данных и является симметричной: то есть положительные и отрицательные отклонения от факта рассматриваются в равной степени.

Важно! Если предыдущие ошибки прогнозирования мы могли использовать для нахождения точности прогнозирования некого списка номенклатур, где каждой из которых соответствует фактическое и прогнозное значение (как было в примере в начале статьи), то данная ошибка для этого не предназначена: MASE используется для расчета точности прогнозирования одной единственной позиции, основываясь на предыдущих показателях факта и прогноза, и чем больше этих показателей, тем более точно мы сможем рассчитать показатель точности. Вероятно, из-за этого ошибка не получила широкого распространения.

Здесь данная формула представлена исключительно для ознакомления и не рекомендуется к использованию.

Суть формулы заключается в нахождении среднего арифметического всех масштабированных ошибок, что при упрощении даст нам следующую конечную формулу:

Также, хочу отметить, что существует ошибка RMMSE (Root Mean Square Scaled Error — Среднеквадратичная масштабированная ошибка), которая примерно похожа на MASE, с теми же преимуществами и недостатками.

Это основные ошибки прогнозирования, которые могут использоваться для расчета точности прогнозирования. Но не все! Их очень много и, возможно, чуть позже я добавлю еще немного информации о некоторых из них. А примеры расчетов уже описанных ошибок прогнозирования будут выложены через некоторое время, пока что я подготавливаю пример, ожидайте.

Об авторе

HeinzBr

Автор статей и создатель сайта SHTEM.RU

Основной задачей при управлении запасами является определение объема пополнения, то есть, сколько необходимо заказать поставщику. При расчете этого объема используется несколько параметров — сколько будет продано в будущем, за какое время происходит пополнение, какие остатки у нас на складе и какое количество уже заказано у поставщика. То, насколько правильно мы определим эти параметры, будет влиять на то, будет ли достаточно товара на складе или его будет слишком много. Но наибольшее влияние на эффективность управления запасами влияет то, насколько точен будет прогноз. Многие считают, что это вообще основной вопрос в управлении запасами. Действительно, точность прогнозирования очень важный параметр. Поэтому важно понимать, как его оценивать. Это важно и для выявления причин дефицитов или неликвидов, и при выборе программных продуктов для прогнозирования продаж и управления запасами.

В данной статье я представила несколько формул для расчета точности прогноза и ошибки прогнозирования. Кроме этого, вы сможете скачать файлы с примерами расчетов этого показателя.

Статистические методы

Для оценки прогноза продаж используются статистические оценки Оценка ошибки прогнозирования временного ряда. Самый простой показатель – отклонение факта от прогноза в количественном выражении.

В практике рассчитывают ошибку прогнозирования по каждой отдельной позиции, а также рассчитывают среднюю ошибку прогнозирования. Следующие распространенные показатели ошибки относятся именно к показателям средних ошибок прогнозирования.

К ним относятся:

MAPE – средняя абсолютная ошибка в процентах

где Z(t) – фактическое значение временного ряда, а  – прогнозное.

– прогнозное.

Данная оценка применяется для временных рядов, фактические значения которых значительно больше 1. Например, оценки ошибки прогнозирования энергопотребления почти во всех статьях приводятся как значения MAPE.

Если же фактические значения временного ряда близки к 0, то в знаменателе окажется очень маленькое число, что сделает значение MAPE близким к бесконечности – это не совсем корректно. Например, фактическая цена РСВ = 0.01 руб/МВт.ч, a прогнозная = 10 руб/МВт.ч, тогда MAPE = (0.01 – 10)/0.01 = 999%, хотя в действительности мы не так уж сильно ошиблись, всего на 10 руб/МВт.ч. Для рядов, содержащих значения близкие к нулю, применяют следующую оценку ошибки прогноза.

MAE – средняя абсолютная ошибка

.

.

Для оценки ошибки прогнозирования цен РСВ и индикатора БР корректнее использовать MAE.

После того, как получены значения для MAPE и/или MAE, то в работах обычно пишут: «Прогнозирование временного ряда энергопотребления с часовым разрешение проводилось на интервале с 01.01.2001 до 31.12.2001 (общее количество отсчетов N ~ 8500). Для данного прогноза значение MAPE = 1.5%». При этом, просматривая статьи, можно сложить общее впечатление об ошибки прогнозирования энергопотребления, для которого MAPE обычно колеблется от 1 до 5%; или ошибки прогнозирования цен на электроэнергию, для которого MAPE колеблется от 5 до 15% в зависимости от периода и рынка. Получив значение MAPE для собственного прогноза, вы можете оценить, насколько здорово у вас получается прогнозировать.

Кроме указанных методов иногда используют другие оценки ошибки, менее популярные, но также применимые. Подробнее об этих оценках ошибки прогноза читайте указанные статьи в Википедии.

ME – средняя ошибка

Встречается еще другое название этого показателя — Bias (англ. – смещение) демонстрирует величину отклонения, а также — в какую сторону прогноз продаж отклоняется от фактической потребности. Этот индикатор показывает, был ли прогноз оптимистичным или пессимистичным. То есть, отрицательное значение Bias говорит о том, что прогноз был завышен (реальная потребность оказалась ниже), и, наоборот, положительное значение о том, что прогноз был занижен. Цифровое значение показателя определяет величину отклонения (смещения).

MSE – среднеквадратичная ошибка

.

.

RMSE – квадратный корень из среднеквадратичной ошибки

.

.

.

SD – стандартное отклонение

где ME – есть средняя ошибка, определенная по формуле выше.

Примечание. Примеры расчетов данных показателей представлены в файле Excel, который можно скачать, оставив электронный адрес в форме ниже. Скачать пример расчета в Excel >>>

Связь точности и ошибки прогнозирования

В начале этого обсуждения разберемся с определениями.

Ошибка прогноза — апостериорная величина отклонения прогноза от действительного состояния объекта. Если говорить о прогнозе продаж, то это показатель отклонения фактических продаж от прогноза.

Точность прогнозирования есть понятие прямо противоположное ошибке прогнозирования. Если ошибка прогнозирования велика, то точность мала и наоборот, если ошибка прогнозирования мала, то точность велика. По сути дела оценка ошибки прогноза MAPE есть обратная величина для точности прогнозирования — зависимость здесь простая.

Точность прогноза в % = 100% – MAPE, встречается еще название этого показателя Forecast Accuracy. Вы практически не найдете материалов о прогнозировании, в которых приведены оценки именно точности прогноза, хотя с точки зрения здравого маркетинга корректней говорить именно о высокой точности. В рекламных статьях всегда будет написано о высокой точности. Показатель точности прогноза выражается в процентах:

- Если точность прогноза равна 100%, то выбранная модель описывает фактические значения на 100%, т.е. очень точно. Нужно сразу оговориться, что такого показателя никогда не будет, основное свойство прогноза в том, что он всегда ошибочен.

- Если 0% или отрицательное число, то совсем не описывает, и данной модели доверять не стоит.

Выбрать подходящую модель прогноза можно с помощью расчета показателя точность прогноза. Модель прогноза, у которой показатель точность прогноза будет ближе к 100%, с большей вероятностью сделает более точный прогноз. Такую модель можно назвать оптимальной для выбранного временного ряда. Говоря о высокой точности, мы говорим о низкой ошибки прогноза и в этой области недопонимания быть не должно. Не имеет значения, что именно вы будете отслеживать, но важно, чтобы вы сравнивали модели прогнозирования или целевые показатели по одному показателю – ошибка прогноза или точность прогнозирования.

Ранее я использовала оценку MAPE, до тех пор пока не встретила формулу, которую рекомендует Валерий Разгуляев.

Примечание. Примеры расчетов данных показателей представлены в файле Excel, который можно скачать, оставив электронный адрес в форме. Скачать пример расчета в Excel >>>

Оценка ошибки прогноза – формула Валерия Разгуляева (сайт http://upravlenie-zapasami.ru/)

Одной из самых используемых формул оценки ошибки прогнозирования является следующая формула:

где: P – это прогноз, а S – факт за тот же месяц. Однако у этой формулы есть серьезное ограничение — как оценить ошибку, если факт равен нулю? Возможный ответ, что в таком случае D = 100% – который означает, что мы полностью ошиблись. Однако простой пример показывает, что такой ответ — не верен:

|

вариант |

прогноз |

факт |

ошибка прогноза |

|

№1 |

4 |

0 |

100% |

|

№2 |

4 |

1 |

300% |

|

№3 |

1 |

4 |

75% |

Оказывается, что в варианте развития событий №2, когда мы лучше угадали спрос, чем в варианте №1, ошибка по данной формуле оказалась – больше. То есть ошиблась уже сама формула. Есть и другая проблема, если мы посмотрим на варианты №2 и №3, то увидим, что имеем дело с зеркальной ситуацией в прогнозе и факте, а ошибка при этом отличается – в разы!.. То есть при такой оценке ошибки прогноза нам лучше его заведомо делать менее точным, занижая показатель – тогда ошибка будет меньше!.. Хотя понятно, что чем точнее будет прогноз – тем лучше будет и закупка. Поэтому для расчёта ошибки Валерий Разгуляев рекомендует использовать следующую формулу:

В таком случае для тех же примеров ошибка рассчитается иначе:

|

вариант |

прогноз |

факт |

ошибка прогноза |

|

№1 |

4 |

0 |

100% |

|

№2 |

4 |

1 |

75% |

|

№3 |

1 |

4 |

75% |

Как мы видим, в варианте №1 ошибка становится равной 100%, причём это уже – не наше предположение, а чистый расчёт, который можно доверить машине. Зеркальные же варианты №2 и №3 – имеют и одинаковую ошибку, причём эта ошибка меньше ошибки самого плохого варианта №1. Единственная ситуация, когда данная формула не сможет дать однозначный ответ – это равенство знаменателя нулю. Но максимум из прогноза и факта равен нулю, только когда они оба равны нулю. В таком случае получается, что мы спрогнозировали отсутствие спроса, и его, действительно, не было – то есть ошибка тоже равна нулю – мы сделали совершенно точное предсказание.

Визуальный метод – графический

Визуальный метод состоит в том, что мы на график выводим значение прогнозной модели и факта продаж по тем моделям, которые хотим сравнить. Далее сравниваем визуально, насколько прогнозная модель близка к фактическим продажам. Давайте рассмотрим на примере. В таблице представлены две прогнозные модели, а также фактические продажи по этому товару за тот же период. Для наглядности мы также рассчитали ошибку прогнозирования по обеим моделям.

По графикам очевидно, что модель 2 описывает лучше продажи этого товара. Оценка ошибки прогнозирования тоже это показывает – 65% и 31% ошибка прогнозирования по модели 1 и модели 2 соответственно.

Недостатком данного метода является то, что небольшую разницу между моделями сложно выявить — разницу в несколько процентов сложно оценить по диаграмме. Однако эти несколько процентов могут существенно улучшить качество прогнозирования и планирования пополнения запасов в целом.

Использование формул ошибки прогнозирования на практике

Практический аспект оценки ошибки прогнозирования я вывела отдельным пунктом. Это связано с тем, что все статистические методы расчета показателя ошибки прогнозирования рассчитывают то, насколько мы ошиблись в прогнозе в количественных показателях. Давайте теперь обсудим, насколько такой показатель будет полезен в вопросах управления запасами. Дело в том, что основная цель управления запасами — обеспечить продажи, спрос наших клиентов. И, в конечном счете, максимизировать доход и прибыль компании. А эти показатели оцениваются как раз в стоимостном выражении. Таким образом, нам важно при оценке ошибки прогнозирования понимать какой вклад каждая позиция внесла в объем продаж в стоимостном выражении. Когда мы оцениваем ошибку прогнозирования в количественном выражении мы предполагаем, что каждый товар имеет одинаковый вес в общем объеме продаж, но на самом деле это не так – есть очень дорогие товары, есть товары, которые продаются в большом количестве, наша группа А, а есть не очень дорогие товары, есть товары которые вносят небольшой вклад в объем продаж. Другими словами большая ошибка прогнозирования по товарам группы А будет нам «стоить» дороже, чем низкая ошибка прогнозирования по товарам группы С, например. Для того, чтобы наша оценка ошибки прогнозирования была корректной, релевантной целям управления запасами, нам необходимо оценивать ошибку прогнозирования по всем товарам или по отдельной группе не по средними показателями, а средневзвешенными с учетом прогноза и факта в стоимостном выражении.

Пример расчета такой оценки Вы сможете увидеть в файле Excel.

Примечание. Примеры расчетов данных показателей представлены в файле Excel, который можно скачать, оставив электронный адрес в форме. Скачать пример расчета в Excel >>>

При этом нужно помнить, что для оценки ошибки прогнозирования по отдельным позициям мы рассчитываем по количеству, но вот если нам важно понять в целом ошибку прогнозирования по компании, например, для оценки модели, которую используем, то нам нужно рассчитывать не среднюю оценку по всем товарам, а средневзвешенную с учетом стоимостной оценки. Оценку можно брать по ценам себестоимости или ценам продажи, это не играет большой роли, главное, эти же цены (тип цен) использовать при всех расчетах.

Для чего используется ошибка прогнозирования

В первую очередь, оценка ошибки прогнозирования нам необходима для оценки того, насколько мы ошибаемся при планировании продаж, а значит при планировании поставок товаров. Если мы все время прогнозируем продажи значительно больше, чем потом фактически продаем, то вероятнее всего у нас будет излишки товаров, и это невыгодно компании. В случае, когда мы ошибаемся в обратную сторону – прогнозируем продажи меньше чем фактические продажи, с большой вероятностью у нас будут дефициты и компания не дополучит прибыль. В этом случае ошибка прогнозирования служит индикатором качества планирования и качества управления запасами.

Индикатором того, что повышение эффективности возможно за счет улучшения качества прогнозирования. За счет чего можно улучшить качество прогнозирования мы не будем здесь рассматривать, но одним из вариантов является поиск другой модели прогнозирования, изменения параметров расчета, но вот насколько новая модель будет лучше, как раз поможет показатель ошибки прогнозирования или точности прогноза. Сравнение этих показателей по нескольким моделям поможет определить ту модель, которая дает лучше результат.

В идеальном случае, мы можем так подбирать модель для каждой отдельной позиции. В этом случае мы будем рассчитывать прогноз по разным товарам по разным моделям, по тем, которые дают наилучший вариант именно для конкретного товара.

Также этот показатель можно использовать при выборе автоматизированного инструмента для прогнозирования спроса и управления запасами. Вы можете сделать тестовые расчеты прогноза в предлагаемой программе и сравнить ошибку прогнозирования полученного прогноза с той, которая есть у вашей существующей модели. Если у предлагаемого инструмента ошибка прогнозирования меньше. Значит, этот инструмент можно рассматривать для применения в компании. Кроме этого, показатель точности прогноза или ошибки прогнозирования можно использовать как KPI сотрудников, которые отвечают за подготовку прогноза продаж или менеджеров по закупкам, в том случае, если они рассчитывают прогноз будущих продаж при расчете заказа.

Примечание. Примеры расчетов данных показателей представлены в файле Excel, который можно скачать, оставив электронный адрес в форме. Скачать пример расчета в Excel >>>

Если вы хотите повысить эффективность управления запасами и увеличить оборачиваемость товарных запасов, предлагаю изучить мастер-класс «Как увеличить оборачиваемость товарных запасов».

Источник: сайт http://uppravuk.net/

Сергей Смирнов, Маркетолог, Руководитель отдела развития и лицензирования Bayer.

Вместо предисловия

Соотношение между фактическими продажами и прогнозом можно описать достаточно стандартной формулой: Факт = Прогноз -/+ %(ошибка). Величина допустимой ошибки должна быть оговорена заранее, как и причины появления такой ошибки прогнозирования. На деле же получается, что величина данной ошибки может варьировать в очень широком диапазоне. Далее я постараюсь описать наиболее частые причины возникновения подобных ошибок.

Стратегия и тактика

Наиболее часто ошибки возникают тогда, когда ещё до составления прогноза были неправильно (или в полном объёме) использованы предпосылки (assumptions) для его составления. Выбор неправильной техники прогнозирования также относится к наиболее распространённым ошибкам. Вот основные виды ошибок, с которыми мне приходилось сталкиваться на практике, при прогнозировании продаж и бюджетов различных продуктов и бизнес-подразделений. Я сознательно не буду касаться ошибок, связанных с крупными изменениями в политической или экономической жизни. Обычно эти предпосылки качественно отражаются в PEST анализе бизнес- или маркетингового плана, а количественно — при непосредственном бюджетировании, в разделах “upsides & downsides”. Я же предлагаю сконцентрироваться на ошибках, возникающих на тактическом/операционном уровне.

Неправильные предпосылки: динамика рынка

Вот далеко не полный список «популярных» ошибок при прогнозировании роста (или падения) рынка:

Неправильный «перевод» динамики из рублей в евро/доллары и наоборот. Очень часто бюджет препарата строится в «валюте компании», а отчёт о продажах, на основании которого составляется прогноз – в «валюте страны», т.е.в рублях. При переводе динамики рынка из одной валюты в другую очень легко переоценить или недооценить динамику рынка. Это становится особенно важным при «фиксации» рынка в рублях, например, в сегменте госзакупок. Не добавляет ясности при прогнозировании дополнительное использование компанией «внутреннего» или «контроллингового» курса пересчёта. Причина возникновения таких ошибок кроется в прямом копировании практики прогнозов в странах со свободно-конвертируемой и стабильной валютой, с низким уровнем инфляции.Недооценка скорости выхода новых препаратов/генериков на рынок. При этом (в зависимости от жизненного цикла как рынка, так и препаратов) может наблюдаться значительное расхождение динамики рынка в SKU (или в днях лечения) и в деньгах, что увеличивает риск ошибки. Здесь причина часто кроется в недостаточном взаимодействии с регуляторным (или медицинским) отделом компании.

Злоупотребление использования CAGR на слишком новых (или быстро устаревающих) рынках. CAGR – очень полезный инструмент прогнозирования, но имеет целый ряд недостатков. Главный из них: CAGR всегда показывает «среднюю температуру по больнице»; им очень легко манипулировать, выбирая тот или иной временной промежуток. CAGR «умело» сглаживает пики и падения, оперируя лишь начальными и конечными данными продаж.

Неправильные предпосылки: доля рынка

Здесь типичная ошибка всего одна, но она состоит она из множества факторов. Эта ошибка — в определении причин (драйверов) роста препарата. Причин таких (согласно матрице Ансоффа) существует всего четыре:

Появление (рекрутинг) новых пациентов за счёт лучшей диагностики;Появление новых показаний (или off-label использование), использование в комбинированной терапииУвеличение приверженности (комплаентности) в лечении текущих пациентовПереключение с других препаратов.Очень часто эти причины не учитываются и возникают забавные парадоксы: либо сумма долей рынка препаратов становиться более 100%, либо развитие рынка перестаёт соответствовать тенденциям/стандартам в лечении того или иного заболевания. Существуют разные способы устранения таких ошибок (мнение экспертов, экстраполяция международных данных и т.п.), но самые лучшее средства здесь – логика и отличное знание своего рынка.

Неправильная техника прогнозирования: слишком простая модель

Для целого ряда сегментов (например, для инновационных онкологических и орфанных препаратов) простой «плоский» прогноз с несколькими простыми предпосылками работает плохо. Именно для таких рынков и придумали сложные пациентские модели, часто требующие значительной адаптации и доводки для наших рынков. Для этого часто стали использоваться динамические модели с обратной связью, позволяющие значительно выйти за «2-D» ограничения MS Excel (в простых электронных таблицах при этом возникает циклическая ссылка). Такое моделирование требует значительных усилий по сбору необходимых допущений и предпосылок, но это с лихвой окупается точным, понятным прогнозом и отсутствием последующих завышенных ожиданий со стороны руководства.

Неправильная техника прогнозирования: слишком сложная модель

Очевидно также и обратное: если есть упрощение модели, то также часто встречается и её ненужное усложнение. При выводе на рынок 8-го генерика строить сложную пациентскую модель явно нет необходимости. Предпосылки о занятии «z% от лидирующего продукта» или «у% от рынка к 201х году при росте а, в и с% первые три года» будет более чем достаточно.

Безусловно, в рамках такой короткой статьи невозможно коснуться целого ряда специфических ошибок, возникающих при прогнозировании. Тем не менее, хотелось бы ещё раз подчеркнуть: избежать этих ошибок помогут здравый смысл и знание своего рынка в сочетании с владением основных методов прогнозирования и статистики. Всё остальное лежит, скорее, в области искусства, чем науки.

Мы будем благодарны за Ваше мнение относительно размещенных материалов и с удовольствием разместим Ваши комментарии к соответствующим статьям/видео, а также ответим Вам лично.Ваши комментарии, статьи и видеоматериалы Вы можете присылать нам по адресу pharmaschool@comcon-2.com.

Прогнозирование показателей экономической деятельности — неотъемлемая составляющая экономического процесса. Существует множество методов прогнозирования, таких как экспертные оценки, экстраполирование, модели временных рядов, экономические системы и т. д. В этой связи возникает вопрос об оценке качества прогнозов, в том числе полученных различными способами. Также актуальным является вопрос: каким образом оценить качество прогноза до его разработки, не имея сравнительных результатов? В статье поговорим о традиционных методах оценки качества прогнозирования и важности правильного выбора.

Традиционные методы оценки качества прогнозирования

Вначале расскажем про традиционные методы оценки качества прогнозирования, которыми пользуются многие менеджеры и аналитики.

Самая популярная и общедоступная «троица» показателей представлена ниже:

- средняя абсолютная процентная ошибка (MAPE):

- средняя абсолютная ошибка (MAE):

- средняя квадратичная ошибка (RMSE):

Как правило, все останавливаются на MAPE (это средняя абсолютная процентная ошибка), потому что эта формула наиболее наглядна и понятна. В связи с простотой в понимании и удобством ее любит менеджмент, но в ней есть и нюансы, когда, например, фактические продажи меньше планируемых. Теоретически любого менеджера можно загнать в тупик, задав вопрос — какая, например, будет ошибка, если продать ноль единиц товара вместо планируемых десяти единиц?

Ошибки прогнозирования в разных условиях

Разные ошибки прогнозирования для бизнеса не являются равнозначными

Перепрогноз может приводить к:

- замораживанию средств и потере альтернативного дохода;

- излишку запасов и, как следствие, списанию и распродажам;

- низкой оборачиваемости и кассовому разрыву.

Недопрогноз ведет к:

- упущенным продажам и марже;

- низкому уровню сервиса и, соответственно, штрафам и вероятности потерять клиентов;

- непониманию реального спроса.

Разный знак ошибки — совершенно разное влияние на бизнес. Как эти знаки отражаются в ошибках? Если смотреть на среднюю абсолютную процентную ошибку (MAPE), то в перепрогнозировании ошибка скачет от 0% до бесконечности, а при недопрогнозе — от 0% до 100%. То есть мы получаем некое ассиметричное представление о том, что происходит с нашим бизнесом. При этом влияние на среднюю ошибку является равнозначным, то есть мы никак не учитываем ухудшение самого факта перепрогноза или недопрогноза.

Коварный ноль

Ноль может быть как в прогнозе, так и в продаже. Что с ним делать?

В средней абсолютной процентной ошибке (MAPE) деление на ноль не удается. Мы вынуждены выбрасывать эту ошибку или ставить 100% ошибку, что обычно и делается.

Что касается прогноза в ноль — ошибка также всегда равна там единице. Можно ли составить полное представление о бизнесе по этой ошибке? Скорее всего, нет.

То же самое со средней ошибкой — она не отражает знак ошибки, никак не реагирует на нулевые крайние случаи.

Традиционные методы оценки не всегда эффективны

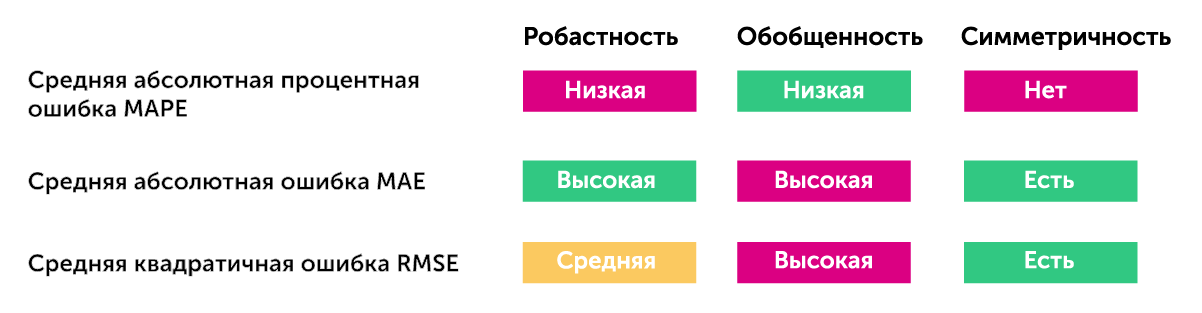

Рассмотрим причины, по которым традиционные методы оценки качества прогнозирования не всегда являются эффективными. Вышеуказанные методы обладают следующими качествами:

- робастностью — насколько ошибка устойчива при небольшом изменении — насколько она подскакивает/падает и насколько, в целом, отражает состояние бизнеса;

- обобщенностью — насколько сильно происходит усреднение ошибки — сможем ли мы составить по средней абсолютной ошибке представление о том, что происходит попозиционно (скорее всего, нет);

- симметричностью — насколько наша ошибка для разных знаков является значимой.

Как мы видим, все три вида ошибок имеют свои плюсы и минусы, но каждый раз вы склонны идти на некий компромисс, выбирая какое-то оптимальное решение.

Альтернативные методы оценки

На самом деле, этими тремя способами оценки не ограничиваются — есть и другие варианты. Мы выбрали два наиболее популярных:

- симметричная оценка качества (SMAPE):

Она, в какой-то мере, нивелирует асимметрию, которая есть в MAPE. Но есть и существенный минус — она содержит знаменательный прогноз, поэтому, угадывая нулевые продажи при прогнозировании, можно манипулировать качеством прогноза. И, в целом, SMAPE ведет к некоторому завышению прогноза, который можно смоделировать и понять;

- взвешенная абсолютная процентная ошибка прогнозирования (WAPE):

Это другая альтернатива, которая, как нам кажется, является оптимальной для оценок и неким идеальным компромиссом между сложностью интерпретации и результатом. Ее плюс заключается в том, что вы получаете больше вес по позициям — чем больше позиция продается, тем ее значимость является выше.

Стоит отметить, что не всегда бо’льшие продажи — это лучше для бизнеса, так как существует ряд позиций, которые обладают низкой маржинальностью, и, возможно, стоит взвешивать не только по количеству продаж, но и по другим показателям.

Кроме рассмотренных, есть довольно большое количество более сложных формул. Мы все время экспериментируем, находим новые варианты, но их объединяет следующее — они очень сложны для интерпретации, то есть невозможно, посчитав формулу, вывести одно сводное число, которое даст определенность и возможность принять решение. И в этом состоит основной вызов в#nbsp;прогнозировании и оценке его качества.

Почему для нас эта тема актуальна?

Команда Reshape Analytics обладает широким спектром компетенций:

- Мы проводим стратегический data-driven аудит эффективности текущей системы управления цепочкой поставок и выработка рекомендаций по ее улучшению.

- Производим анализ качества управления запасами и прогнозирование целевой эффективности внедрения аналитических решений.

- Помогаем разработать и согласовать техническое задание на внедрение систем прогнозирования и планирования.

- Разрабатываем технологические решения для упрощения интеграции с системами прогнозирования и планирования.

- Внедряем системы прогнозирования и планирования цепей поставок.

Мы можем помочь Вам разобраться во всех этих хитросплетениях и добиться максимально качественных данных для прогнозирования с помощью аналитических платформ и решений: Loginom, NOVO BI, Optimacros, Alteryx, AnyLogistix и другие.

Оставьте заявку на бесплатную консультацию, и наши специалисты помогут Вам подобрать оптимальное решение для ваших задач.

Ошибки прогнозирования

Ошибки при прогнозировании выявляются сравнением прогнозных и фактических данных. В качестве измерителя точности прогноза используются следующие характеристики:

1) среднее отклонение (или средняя ошибка), определяемое по формуле

где Yi – фактическая величина;

Fi – прогнозируемая величина; n – объем выборки.

2) среднеквадратическое отклонение ошибок (s), рассчитывается по формуле:

Среднеквадратичное отклонение используется для установления доверительных интервалов (или нижнего и верхнего контрольного уровня) изменения случайной величины. При условии, что ошибки образуют нормальное распределение, можно вычислить с определенной вероятностью доверительные пределы изменения прогнозируемой величины. Так, 95%-ный доверительный интервал рассчитывается как F±1,96s. Тогда фактическое значение (Y) будет находиться в следующих границах:

F −1,96s ≤Y ≤ F +1,96s. (5.11)

Рассмотрим пример определения доверительных интервалов изменения прогнозируемой

случайной величины.

Таблица 5.6. Данные расчета ошибки прогнозирования

Согласно прогнозу в один из дней (например, 7-й день из табл. 5.3) посетят больницу 30 пациентов. Исходя из характеристик выборки, 95%-ный доверительный интервал будет следующим: Y = 30 ± 1,96 × 4,03 = 30 ± 7,9 = 22,1 ÷ 37,9.

Итак, можно быть на 95% уверенным в том, что в этот день число пациентов может составить от 22 до 38 чел.

Возможно, вам будет интересно также:

12.ХАРАКТЕРИСТИКИ и ОШИБКИ ПРОГНОЗОВ

12.1. Характеристики прогноза

Характеристиками прогноза являются: полезность, своевременность, сходимость, достоверность, качество и точность:

Полнота прогноза – достаточность данных и необходимых доказательств в прогнозе, достаточность методически и методологических приемов при выводе правил развития тенденций будущего общества и человечества при выявлении назревающих явлений и процессов.

Полезность чаще понимается позже, спустя некоторое время.

Своевременность прогноза (упреждение по времени) делает прогноз нужным или ненужным, если прогноз опоздал.

Сходимость прогноза – это его осуществимость.

Достоверность прогноза – это степень осуществления прогноза при полном соблюдении сформулированных условий. Здесь достоверность определяется полнотой и достоверностью используемой информации, а также правильностью выбранной методики прогнозирования. Достоверность связана с различными его другими характеристиками, прежде всего с его качеством.

Качество выявляется в процессе сравнения нескольких прогнозов. Качество можно определить по рангу, классу (номеру, например, шкала от 1 до 10) и баллам (шкала баллов, например, от 1 до 5 или до 10).

Для характеристики державы (как говорилось выше – в главе 5) все индикаторы оцениваются по 5-бальной системе (по возрастанию от «1» до «5»).

Точность прогноза зависит от:

v широты области исследования – чем она шире (чем крупнее объект), тем больше объем информации необходим для исследования и тем меньше точность и конкретность оценки;

v ясности и четкости задания;

v достоверности исходной информации;

v компетентности исполнителя;

v прогнозных моделей;

v побочных факторов;

v своевременности прогноза (упреждение по времени);

v интерпретации получаемых результатов (отражающих порой тенденциозные субъективные установки прогнозистов).

12.2. Ошибки прогноза

Ошибка прогноза – апостериорная величина отклонения прогноза от действительного будущего состояния объекта.

Следует учитывать, что каждая страна имеет не только свои модели развития, но и свои методики и способы получения социологической информации*.

*Например, социальное прогнозирование в России обычно использует 5 способов получения социологической информации: экспертиза, трендовое моделирование, сценарии и эксперимент «пост-фактум», анализ документов и литературы, включенное и «стороннее» наблюдение.

Считается, что любая закономерность установлена, если вероятность ее существования составляет более 95%.

Опыт показывает, что ни один из способов сам по себе не обеспечивает высокую точность прогноза. 100% достоверных прогнозов не существует! Так как часто прогнозируются очень сложные системы, окруженные сложным фоном. Человек (как более простая система) не может прогнозировать на 100% более сложную систему. Прогнозы в лучшем случае достоверны на 80%.

Но не учитывать любые, даже плохие прогнозы нельзя.

Наиболее хорошие результаты дает комплексное прогнозирование (сочетание нескольких способов).

Статистика по достоверности:

v экономические прогнозы оправдываются примерно на: 100% месячные; на 50% трехмесячные; на 20% годовые.

v краткосрочные прогнозы по солнечной активности (СА) на сегодняшний день достоверны на 70%.

v по погоде на сегодняшний день прогнозы достоверны на 70%.

v по землетрясениям прогнозы достоверны на 52%.

«Эффект Эдипа»*, существующий в прогнозировании, говорит, что целенаправленными решениями и действиями (управлением) прогноз может «самоосуществляться» или «саморазрушаться».

*«Эффект Эдипа» носит название по имени древнегреческого царя Эдипа, который узнал от одного оракула свое будущее: что, убив своего отца, он женится на своей матери; у него будут дети, проклятые богами и людьми. Эдип старался избежать предсказанной участи, но судьба оказалась сильнее: он свершил цепь непоправимых ошибок – и все сбылось.

Точность и достоверность прогнозов зависит от заведомо возможных ошибок: ошибки исходной информации, ошибки фона, ошибки самого эксперта (исполнителя).

12.3. Ошибка исполнителя (эксперта).

«Скажи мне — кто ты,

и я скажу — что будет».

Оценки и рейтинг экспертов в настоящее время отсутствуют.

Экономист Ю.В.Сидельников предложил для определения ошибок эксперта (и в дальнейшем определение оценки эксперта) ввести «показатель ошибок» (ε (x,y)):

х

ε (x,y) = ℓq ——

y

Где:

х – ошибка эксперта;

y – истинное значение.

Для того, чтобы определить качество прогноза надо иметь минимум двух исполнителей (экспертов).

Компетентность исполнителя определяется многими факторами, а именно:

v системность мышления — спектр следующих свойств мышления: аналитичность, систематичность, целостность осмысления, стратегичность, динамичность, тактичность, рефлексивность.

v системный принцип “видения” реальности — представление изучаемого объекта в виде системы, состоящей из элементов (компонентов), каждый из которых может обладать своими собственными интересами, целями.

v системный подход — логически непротиворечивая совокупность методов и приемов, позволяющая на основе системного принципа “видения” реальности структурировать неопределенные, слабо структурированные проблемы и свести их к обозримому и количественно оцениваемому виду.

v системный анализ — совокупность методологических средств, позволяющих выполнять логико-математический анализ неструктурированных проблем, а также экономический анализ и выбор предпочтительного варианта решения проблемы по критерию “стоимость – эффективность”.

Исполнитель (эксперт) должен являться носителем практического опыта и быть специалистом в данной области (желательно и в смежных областях тоже).

Возможности любого эксперта при прогнозировании ограничены. Это связано с тем, что:

vчем эксперт неопытнее, тем больше вероятность ошибочных умозрительных оценок;

vчем он опытнее («маститее»), тем сильнее тянет его назад личный опыт прошлого, и тем более он склонен оценивать будущее по аналогии с прошлым;

v чем уже его профиль как специалиста, тем одностороннее его оценки;

vчем шире круг вопросов, которыми ему приходится заниматься, тем неизбежнее поверхностные оценки.

Русский прогнозист Базаров еще в начале нашего века сказал: “Чем можно управлять, то нельзя предсказать”. Поэтому будущее невозможно предсказать, его можно либо предвидеть, либо спрогнозировать. Первое во многом зависит от интуиции и не имеет почти никакого отношения к науке, второе может быть осуществлено компетентными людьми, обладающими специальной подготовкой и вооруженными соответствующей технологией (например, разнообразные компьютеры, структурные модели развития, специальная методика составления прогноза и т.д.).

Как показывает опыт, до 90% объема прогнозных отчетов занимают нередко рассуждения авторов о тенденциях развития объекта в прошлом и настоящем, а из оставшихся 10% значительную часть поглощают различные соображения, не имеющие отношения к предмету исследования. Известный футуролог И.В.Бестужев-Лада сказал, что из 10 прогнозистов только 1 – знающий, а остальные 9 не умеют прогнозировать.

Интерпретация получаемых результатов часто отражает тенденциозные субъективные установки прогнозиста и прямо зависит от видения будущего прогнозиста. Это видение можно поделить на 2 плана:

1. кем является прогнозист (оптимистом или пессимистом);

2. степень правдивости:

— «подхалимы» — говорят только то, что выгодно (им самим и заказчику). Таких прогнозистов большинство. К сожалению, во все времена любое сообщество (в том числе и научное) очень “кастово”. И эксперт, вынося на суд свои разработки, ревностно оглядывается на коллег и интересуется их мнением. Один современный известный американский экономист сказал: «Одна из важнейших проблем не в том, хороши или плохи экономисты как прогнозисты, а в том, что политики настаивают на радужных цифрах»;

— «правдолюбцы» — говорят все, что видят, знают и получают в прогнозах;

— «мудрецы» — говорят только то, что может быть понято, и понято верно*. Это является оптимальным и мудрым решением. «Мудрецы» понимали также, что большинству человечества знать все свое будущее противопоказано, что это противоестественно и влечет за собой гибельные последствия — в большинстве случаев психологическая травма приводит к ломке всей жизни человека (особенно, если человек слаб духовно и/или физически).

*Вероятно поэтому некоторые прогнозисты-предсказатели свои прогнозы «зашифровывали» (например, святые праведники Варсануфий, Иоанн, Нектарий, монах Авель, Нострадамус).

12.4. Ошибка исходной информации.

«Скажи мне, что ты знаешь,

и я скажу, что будет»

(индийское изречение).

Исходная информация изначально определяет правдивость и точность (обоснованность) прогноза. Обоснованность научной информации – это уровень состояния знаний и качество научного исследования. Если новая научная информация опирается на подлинно научное мировоззрение, на научную теорию, эффективность которой в отношении аналогичных объектов исследования доказана, если эта информация получена в результате достаточно надежных методов, процедур, операций научного исследования (проверенного на других объектах), то она считается вполне обоснованной еще до подтверждения ее практикой. Критерием истинности научной информации является практика, но она должна связываться с реальными тенденциями развития человеческого общества.

Даже профессионалы в области планирования учатся полагаться на достоверные результаты исследований.

12.5. Ошибка фона.

О перспективах явления трудно судить, если не известны внешние факторы, которые обуславливают функционирование и развитие явления. Так общий прогноз — дело очень сложное, так как он состоит из нескольких составляющих: первичных, производных и самостоятельных компонентов.

Современные прогнозы часто выглядят очень убедительно из-за применения различных математических методов. Тем не менее, в их основе лежат все те же простые способы перенесения — переход от существующих в настоящее время известных данных о мире к неправильному суждению о будущем, считая, что мир не меняется.

Ошибка прогнозирования: виды, формулы, примеры

Ошибка прогнозирования — это такая величина, которая показывает, как сильно прогнозное значение отклонилось от фактического. Она используется для расчета точности прогнозирования, что в свою очередь помогает нам оценивать как точно и корректно мы сформировали прогноз. В данной статье я расскажу про основные процентные «ошибки прогнозирования» с кратким описанием и формулой для расчета. А в конце статьи я приведу общий пример расчётов в Excel. Напомню, что в своих расчетах я в основном использую ошибку WAPE или MAD-Mean Ratio, о которой подробно я рассказал в статье про точность прогнозирования, здесь она также будет упомянута.

В каждой формуле буквой Ф обозначено фактическое значение, а буквой П — прогнозное. Каждая ошибка прогнозирования (кроме последней!), может использоваться для нахождения общей точности прогнозирования некоторого списка позиций, по типу того, что изображен ниже (либо для любого другого подобной детализации):

Алгоритм для нахождения любой из ошибок прогнозирования для такого списка примерно одинаковый: сначала находим ошибку прогнозирования по одной позиции, а затем рассчитываем общую. Итак, основные ошибки прогнозирования!

MPE — Mean Percent Error

MPE — средняя процентная ошибка прогнозирования. Основная проблема данной ошибки заключается в том, что в нестабильном числовом ряду с большими выбросами любое незначительное колебание факта или прогноза может значительно поменять показатель ошибки и, как следствие, точности прогнозирования. Помимо этого, ошибка является несимметричной: одинаковые отклонения в плюс и в минус по-разному влияют на показатель ошибки.

- Для каждой позиции рассчитывается ошибка прогноза (из факта вычитается прогноз) — Error

- Для каждой позиции рассчитывается процентная ошибка прогноза (ошибка прогноза делится на фактический показатель) — Percent Error

- Находится среднее арифметическое всех процентных ошибок прогноза (процентные ошибки суммируются и делятся на количество) — Mean Percent Error

MAPE — Mean Absolute Percent Error

MAPE — средняя абсолютная процентная ошибка прогнозирования. Основная проблема данной ошибки такая же, как и у MPE — нестабильность.

- Для каждой позиции рассчитывается абсолютная ошибка прогноза (прогноз вычитается из факта по модулю) — Absolute Error

- Для каждой позиции рассчитывается абсолютная процентная ошибка прогноза (абсолютная ошибка прогноза делится на фактический показатель) — Absolute Percent Error

- Находится среднее арифметическое всех абсолютных процентных ошибок прогноза (абсолютные процентные ошибки суммируются и делятся на количество) — Mean Absolute Percent Error

Вместо среднего арифметического всех абсолютных процентных ошибок прогноза можно использовать медиану числового ряда (MdAPE — Median Absolute Percent Error), она наиболее устойчива к выбросам.

WMAPE / MAD-Mean Ratio / WAPE — Weighted Absolute Percent Error

WAPE — взвешенная абсолютная процентная ошибка прогнозирования. Одна из «лучших ошибок» для расчета точности прогнозирования. Часто называется как MAD-Mean Ratio, то есть отношение MAD (Mean Absolute Deviation — среднее абсолютное отклонение/ошибка) к Mean (среднее арифметическое). После упрощения дроби получается искомая формула WAPE, которая очень проста в понимании:

- Для каждой позиции рассчитывается абсолютная ошибка прогноза (прогноз вычитается из факта, по модулю) — Absolute Error

- Находится сумма всех фактов по всем позициям (общий фактический объем)

- Сумма всех абсолютных ошибок делится на сумму всех фактов — WAPE

Данная ошибка прогнозирования является симметричной и наименее чувствительна к искажениям числового ряда.

Рекомендуется к использованию при расчете точности прогнозирования. Более подробно читать здесь.

RMSE (as %) / nRMSE — Root Mean Square Error

RMSE — среднеквадратичная ошибка прогнозирования. Примерно такая же проблема, как и в MPE и MAPE: так как каждое отклонение возводится в квадрат, любое небольшое отклонение может значительно повлиять на показатель ошибки. Стоит отметить, что существует также ошибка MSE, из которой RMSE как раз и получается путем извлечения корня. Но так как MSE дает расчетные единицы измерения в квадрате, то использовать данную ошибку будет немного неправильно.

- Для каждой позиции рассчитывается квадрат отклонений (разница между фактом и прогнозом, возведенная в квадрат) — Square Error

- Затем рассчитывается среднее арифметическое (сумма квадратов отклонений, деленное на количество) — MSE — Mean Square Error

- Извлекаем корень из полученного результат — RMSE

- Для перевода в процентную или в «нормализованную» среднеквадратичную ошибку необходимо:

- Разделить на разницу между максимальным и минимальным значением показателей

- Разделить на разницу между третьим и первым квартилем значений показателей

- Разделить на среднее арифметическое значений показателей (наиболее часто встречающийся вариант)

MASE — Mean Absolute Scaled Error

MASE — средняя абсолютная масштабированная ошибка прогнозирования. Согласно Википедии, является очень хорошим вариантом для расчета точности, так как сама ошибка не зависит от масштабов данных и является симметричной: то есть положительные и отрицательные отклонения от факта рассматриваются в равной степени.

Важно! Если предыдущие ошибки прогнозирования мы могли использовать для нахождения точности прогнозирования некого списка номенклатур, где каждой из которых соответствует фактическое и прогнозное значение (как было в примере в начале статьи), то данная ошибка для этого не предназначена: MASE используется для расчета точности прогнозирования одной единственной позиции, основываясь на предыдущих показателях факта и прогноза, и чем больше этих показателей, тем более точно мы сможем рассчитать показатель точности. Вероятно, из-за этого ошибка не получила широкого распространения.

Здесь данная формула представлена исключительно для ознакомления и не рекомендуется к использованию.

Суть формулы заключается в нахождении среднего арифметического всех масштабированных ошибок, что при упрощении даст нам следующую конечную формулу:

Также, хочу отметить, что существует ошибка RMMSE (Root Mean Square Scaled Error — Среднеквадратичная масштабированная ошибка), которая примерно похожа на MASE, с теми же преимуществами и недостатками.

Это основные ошибки прогнозирования, которые могут использоваться для расчета точности прогнозирования. Но не все! Их очень много и, возможно, чуть позже я добавлю еще немного информации о некоторых из них. А примеры расчетов уже описанных ошибок прогнозирования будут выложены через некоторое время, пока что я подготавливаю пример, ожидайте.

Об авторе

HeinzBr

Автор статей и создатель сайта SHTEM.RU

Ошибка планирования

Уровень сложности

Простой

Время на прочтение

8 мин

Количество просмотров 2.6K

«Фундаментальная проблема состоит в том, что в нашем обществе есть спрос на экспертов, но нет спроса на точные прогнозы» Робин Хансон.

У меня две новости. Хорошая и плохая. Начнём с хорошей: вы можете делать это лучше, тратя меньше времени. Что это? Надо, наверное, было начать с плохой: вы плохо планируете.

Ваши прогнозы регулярно не сбываются из‑за штуки под названием ошибка планирования. И, нет, не переживайте, чаще всего проблема не в несовершенстве мира и не отсутствии хороших методов прогнозирования. Проблема в вас. Но вы не одиноки.

Эксперты

Строительство здания парламента Шотландии было изначально оценено в 40 миллионов фунтов стерлингов. Через два года бюджет перевалил за 100 миллионов. Повод задуматься? Ещё через год была установлена крайняя планка в 195 миллионов, дальше которой никто не собирался двигаться. Но уже через год, установили прям самую последнюю цену в 241 миллион. Правда в том же году её меняли ещё два раза и добили до 294. Ну принцип понятен? Через два года было уже 375 миллионов, а ещё через годик строительство, наконец, завершили. За 431 миллион.

И этот случай не исключение.

-

Аэропорт города Денвер открыт на 16 месяцев позже и с превышением бюджета на 2 миллиарда долларов.

-

Стадион Газпром Арена построен на 6 лет позже плана и более чем в 8 раз дороже.

-

Оборонный проект нескольких европейских стран «Еврофайтер Тайфун» сдали на 54 месяца позже запланированного срока и потратили на 12 миллиардов долларов больше.

-

Сиднейский оперный театр сдали на 6 лет позже и в 15 раз дороже.

Так что когда вы планируете ремонт и промахиваетесь со стоимостью и сроками всего в несколько раз, смело можете сказать, что вы планируете точнее, чем очень серьёзные специалисты. Кстати, опрос американских домовладельцев в 2002 году показал, что при перепланировке кухни хозяева в среднем рассчитывали потратить ~19 тысяч долларов, а тратили ~39 тысяч.

На десерт в этом пиршестве примеров я приготовил самое интересное. Есть такой когнитивный психолог Даниэль Канеман (это не про ту психологию где про бессознательное или гештальты, а про ту, которая старается изо всех сил быть нормальной наукой). Он, кстати, Лауреат Нобелевской* премии по экономике (как так получилось расскажу в другой раз). Так вот, одна из его предметных областей — это ошибки в принятии решений и оценке прогнозирования. Однажды он взялся за разработку университетского курса по этой теме с командой опытных преподавателей. В числе прочих к работе привлекли декана факультета педагогики, и при этом признанного профессионала в составлении спецкурсов Сеймура Фокса. За первый год они накидали план, основные главы и даже провели пробные занятия. Результат внушал оптимизм.

И вот сидят они за кофейком обсуждая оценку неопределённых величин (одну из тем учебного плана). И Канеман решает проверить на коллегах методику, которую собирается включить в курс. Он просит их, не совещаясь, оценить срок сдачи проекта учебника в министерство. Когда результаты были собраны, он вывесил их на доску. Средний прогноз составил — два года. Запомним эту цифру.

Затем Канеман обратился к Фоксу, который участвовал во множестве подобных проектов (и который дал прогноз, не сильно отличающийся от среднего). Вопрос был такой — а сколько другие команды тратили времени на разработку? Ответ удивил самого Фокса — минимум 7 лет, максимум 10. Затем озадаченный Фокс заметил, что около 40% команд вообще не завершили разработку.

Забавно, ведь Фокс знал все эти цифры и без труда их вспомнил, но при оценке своего проекта он даже не пытался их как‑то использовать. Ведь вы тоже в курсе, что ремонт чаще всего сильно недооценивают как по срокам, так и по финансам? Но к этому вернёмся чуть позже.

А что же с Канеманом и его командой? К счастью, они справились. За 8 лет. Но министерство не ввело курс в учебную программу. Правда, Канеману было уже не до того, учитывая, что он успел за это время переехать в другую страну. Как видите, даже максимально профильные специалисты подвержены этой ошибке.

Индивидуальность в прогнозировании

Но благодаря чему нам удаётся раз за разом прогнозировать так плохо? Первое и самое существенное — неверная интуиция о как делать прогноз. Нам кажется, что лучший способ оценить стоимость ремонта, это составить максимально детализированный список затрат. Инструменты, работа специалистов, материалы. Сводим это всё в огромную excel‑табличку и получаем лучшее из возможных предсказаний по расходам.

Точно так же нам видится и способ оценки временных затрат. Такой‑то вид работ мы сделаем к августу, потом запараллелим этих и тех специалистов и так далее. Предсказание с точностью до даты. Именно так составляли прогнозы специалисты из начала статьи. Ну те, что промахнулись в десяток раз. Именно так прогнозировали американские домовладельцы, чей промах был поменьше. И, скорее всего, так прогнозируете вы.

А если я скажу, что есть систематически более надёжный способ (по крайней мере, на небольшом масштабе), который к тому же не требует вложения времени в составление подробного плана? Скорее всего, вы скажете, что это звучит слишком просто. Но как заметил Стивен Рудич: «Всё можно сделать радикально элементарно».

В следующий раз, когда вам предстоит оценить временные или финансовые затраты, на какую‑либо задачу, попробуйте вместо составления детального плана просто вспомнить, сколько потратили в прошлые разы. Усредните показатели и используйте их как предсказание.

Составление прогнозов на основе пошаговых планов Канеман назвал «взглядом изнутри», подразумевая, что вы смотрите на внутренность проекта. Обратный же подход, основанный на средневзвешенной оценке подобных проектов, называется «взглядом снаружи». И второй подход демонстрирует гораздо лучшие результаты. А первый подход не только менее эффективен, но ещё и становится тем хуже, чем выше его детализация. Это показал Бюлер в исследовании 1995 года.

Кстати, при оценке не обязательно использовать свой опыт. Это особенно актуально если его недостаточно или вообще нет. Например, вы впервые запускаете стартап в какой‑то нише. Для оценки вероятности вашего успеха вполне подойдёт статистика закрывшихся и не «взлетевших» компаний. К сожалению, в бизнес‑инкубаторах и всяких инфокурсах про это молчат. Там предпочитают сосредоточить внимание на неповторимости вашего проекта. Потому что ваш бизнес уникален. Потому что ваш ремонт не похож на другие ремонты. И вообще, давайте кричать все вместе: «мы индивидуальности, мы ни на кого непохожи, у нас всё будет по‑другому».

Меньше знаешь, крепче прогноз?

Но в самом деле, даже если учесть априорную информацию о среднестатистических результатах, неужели мы не должны прибавлять к ней дополнительную информацию о наших особенностях? Что ж, оцените сами.

Есть такой экономист в Принстоне Орли Ашенфельтер. Помимо прочего — знаток вин. И решил он как‑то раз соединить приятное с полезным — создать формулу для оценки будущей стоимости марочных вин. В рассчёт он взял три параметра, которые, как известно специалистам, сильно влияют на будущую оценку: среднюю температуру летом, объём осадков в период сбора урожая и в предшествующую зиму. Нормальные винные эксперты учитывают гораздо больше параметров, а не только эти три. Но их оценки в среднем хуже, чем простая формула Ашенфельтера (корреляция у него получилась порядка 0,9). Но почему, используя больше информации, эксперты получают менее точный прогноз?

Дело в том, что люди склонны присваивать необоснованно высокий вес дополнительной информации. То есть априорная информация (имеющая на самом деле гораздо большее значение), почти игнорируется, а вот индивидуальные особенности (отклоняющие значение от априорного совсем немного) кажутся очень важными и способными изменить всё.

Когда вы концентрируетесь на своих особенностях и отличиях от среднестатистического человека, вы забываете, что это не буквально человек. Нет вообще ни одного человека, обладающего набором «среднестатистических качеств». Каждый имеет свои отклонения и индивидуальные черты. То же с проектами, бизнесами, ремонтом и прочим. Вы что серьёзно думаете, что все они рассуждают в стиле: «ну мы не особенно отличаемся от всех остальных, поэтому не способны претендовать на отклонения от среднестатистических показателей?». Или они, как и вы, считают, что именно их отличительные черты позволят выделиться?

Но двигателем капитализма является не просто переоценка индивидуальных особенностей (вместо априорной информации). Хуже всего‑то, что особенности учитываются довольно однобоко. Когда команда собирается начать проект, она обычно сосредоточена на выявлении своих преимуществ, а не того, чего ей не хватает до «среднестатистической».

Или возьмём продолжительность жизни. Сколько вы собираетесь жить? Если все мы сделаем ставки, то ближе в среднем окажутся те, кто просто поставят на средний возраст. Да, использование дополнительных данных может принести результат. В случае, например, страховых компаний вполне ощутимый. Но они знают куда смотреть, и жестоко расплачиваются за ошибку. На них действует давление оптимизации. А я, учитывая факты о том, что не пью алкоголь и не курю, наверняка пропущу что‑то важное вроде распространённости сердечных заболеваний в роду. Но у страховых компаний есть ещё одноиндексный козырь — решение принимают не люди, а формулы.

Мозг как калькулятор, но в 80% случаев