Возможные ошибки

Ошибки при расчёте НДФЛ в конфигурациях могут возникнуть из-за того, что в документах на начисление и выплату зарплаты проставлена неправильная дата выплаты дохода.

При создании документов дата проставляется автоматически из настроек программы. Если фактическая дата выплаты другая, её нужно исправить во всех созданных документах либо же создать новый документ с правильной датой.

Разберем пошаговое создание документов на расчёт зарплаты и НДФЛ в облачных версиях 1С:Бухгалтерия и 1С:ЗУП от Scloud.

Расчёт НДФЛ в 1С:Бухгалтерия

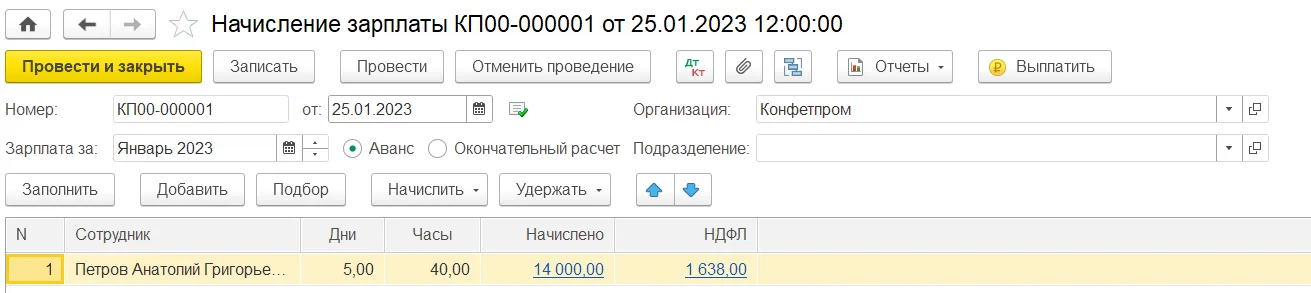

Для расчёта НДФЛ и начисления аванса или зарплаты перейдите в раздел «Зарплата и кадры» → «Все начисления». Создайте документ «Начисление зарплаты», в созданном документе нужно отметить «Аванс» или «Окончательный расчёт».

Снова вопрос по работе в 1С?

Не тратьте время на поиски — закажите консультацию у специалиста Scloud!

После этого важно проверить дату выплаты – программа могла подтянуть неправильную дату из настроек – и изменить её на правильную дату.

Если вы меняли дату у конкретного сотрудника в уже заполненном документе, нажмите на сумму выплаты сотрудника. При нажатии откроется окно с начислениями: проверьте дату выплаты в окне и измените её на верную, если необходимо.

После всех изменений заново заполните документ: обновится сумма выплат и НДФЛ. Проведите и закройте документ.

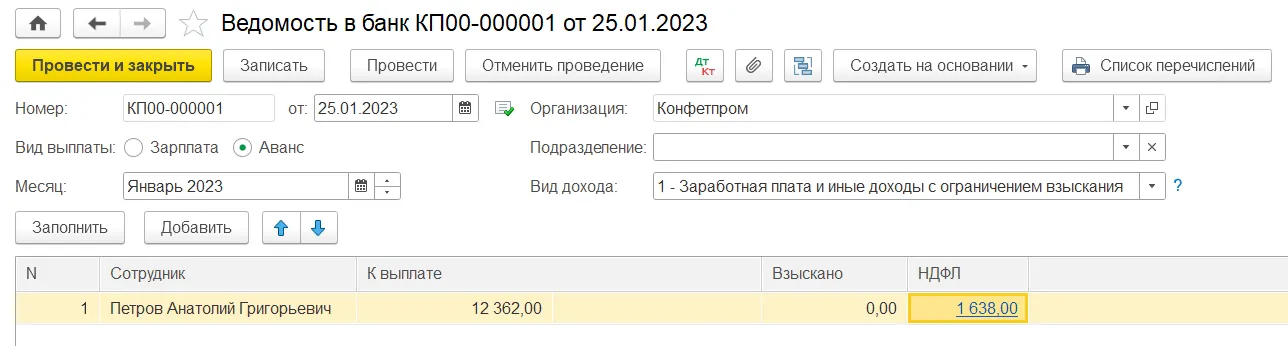

После расчёта нужно создать ведомость на выплату средств. Для этого перейдите в «Зарплата и кадры» → «Зарплата» → «Ведомость в кассу/банк» и создайте ведомость.

Тип ведомости определяется по способу выплаты аванса или зарплаты. В созданном документе выберите «Аванс» или «Зарплата», проверьте дату выплаты и измените дату при необходимости.

Заполните документ: выплаты и НДФЛ должны посчитаться корректно.

Если возникла ошибка в расчётах, проверьте дату в документе «Начисление зарплаты»: дата в ведомости должна совпадать с датой в документе, либо в ведомости должна стоять более поздняя дата. Из-за неправильных дат НДФЛ может рассчитаться некорректно.

Расчёт НДФЛ в 1С:Зарплата и управление персоналом

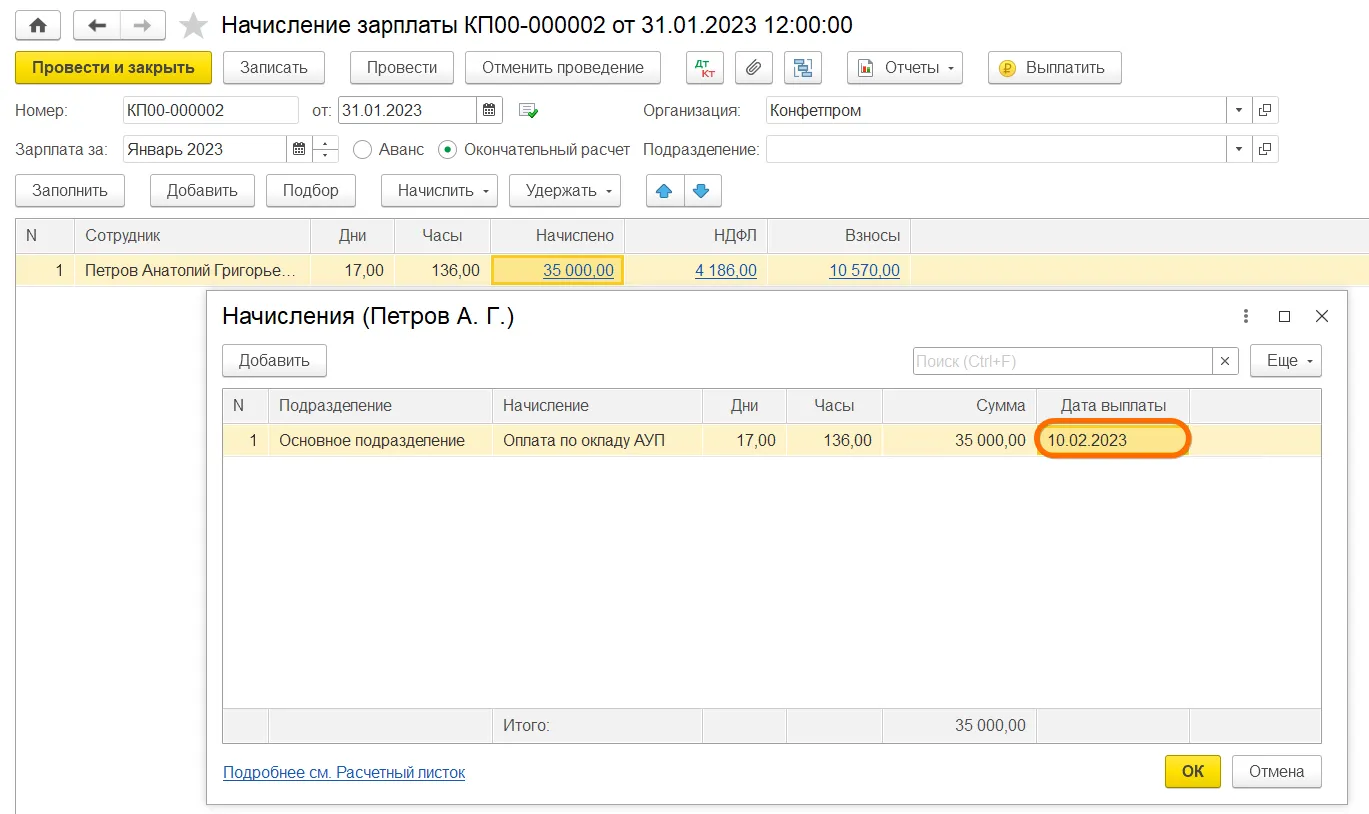

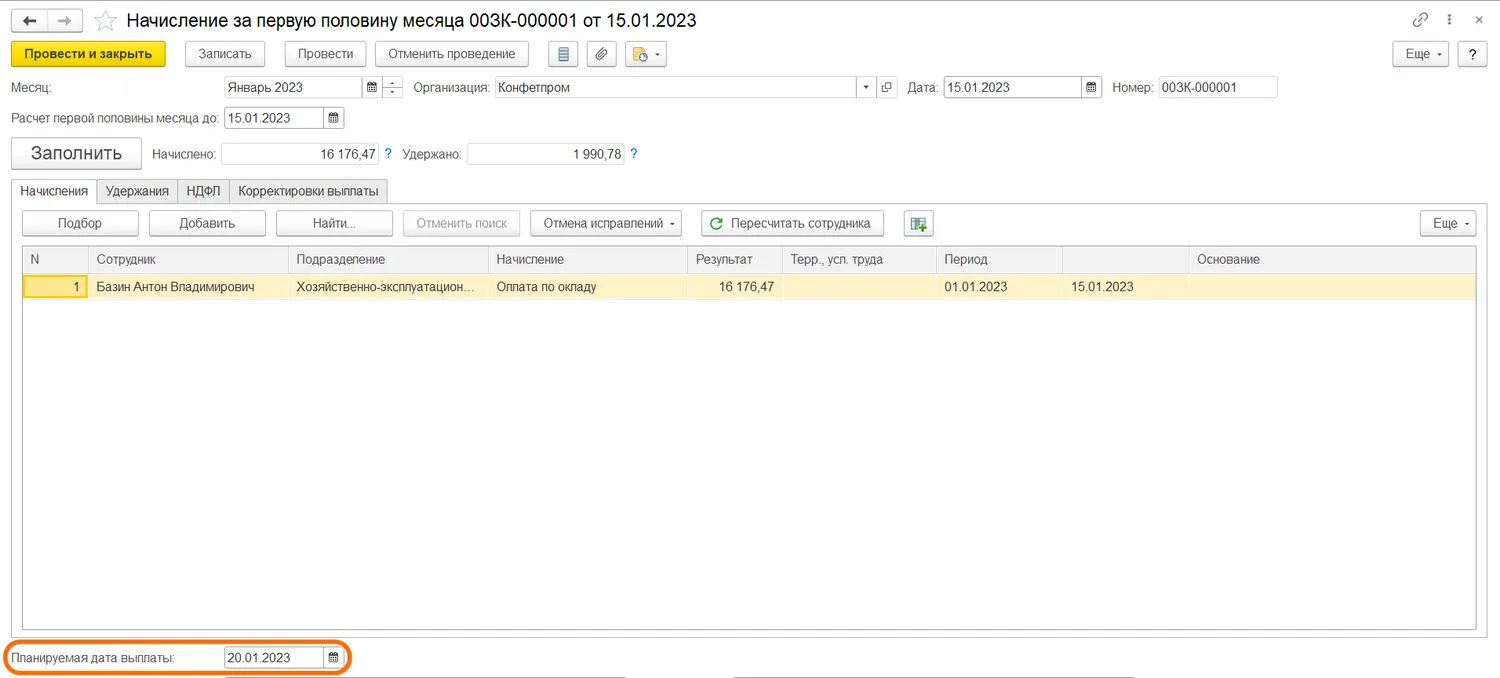

Для расчёта НДФЛ с аванса создайте документ в разделе «Зарплата» – «Начисление за первую половину месяца». Чтобы рассчитать НДФЛ с оставшейся части зарплаты, создайте документ в разделе «Зарплата» – «Начисление зарплаты и взносов».

Заполните документ.

Бесплатная книга по зарплатному учету в 1С!

Получите бесплатную книгу от консультантов Scloud

Направим книгу Вам на почту!

Просто заполните форму ниже:

Проверьте дату выплаты в документе и в начислениях сотрудников. Посмотреть дату выплаты у сотрудника можно в окне «Начисления», которое откроется при нажатии на сумму выплаты в таблице документа.

После проверки заново заполните документ: обновятся суммы выплат и НДФЛ. Для завершения работы с документом проведите и закройте документ.

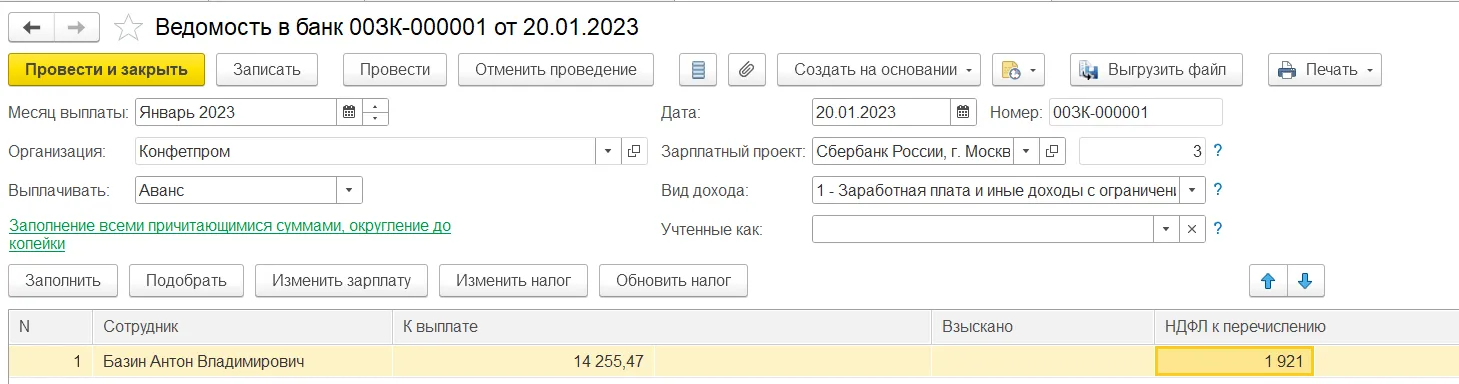

После расчёта также нужно создать ведомость на выплату средств. Перейдите в раздел «Выплаты» → «Ведомость в банк/на счета/в кассу» и создайте нужную ведомость.

Тип ведомости зависит от того, как выплачивается зарплата в организации. В документе в пункте «Выплачивать» нужно выбрать «Аванс» или «Зарплата за месяц», чтобы программа понимала, какую сумму рассчитывать.

После этого проверьте дату выплаты: если дата в документе верная, убедитесь что она совпадает с датой выплаты в документе «Начисление зарплаты», либо в ведомости стоит более поздняя дата. Тогда НДФЛ рассчитается корректно.

Заполните ведомость, проведите и закройте документ.

Анализ НДФЛ

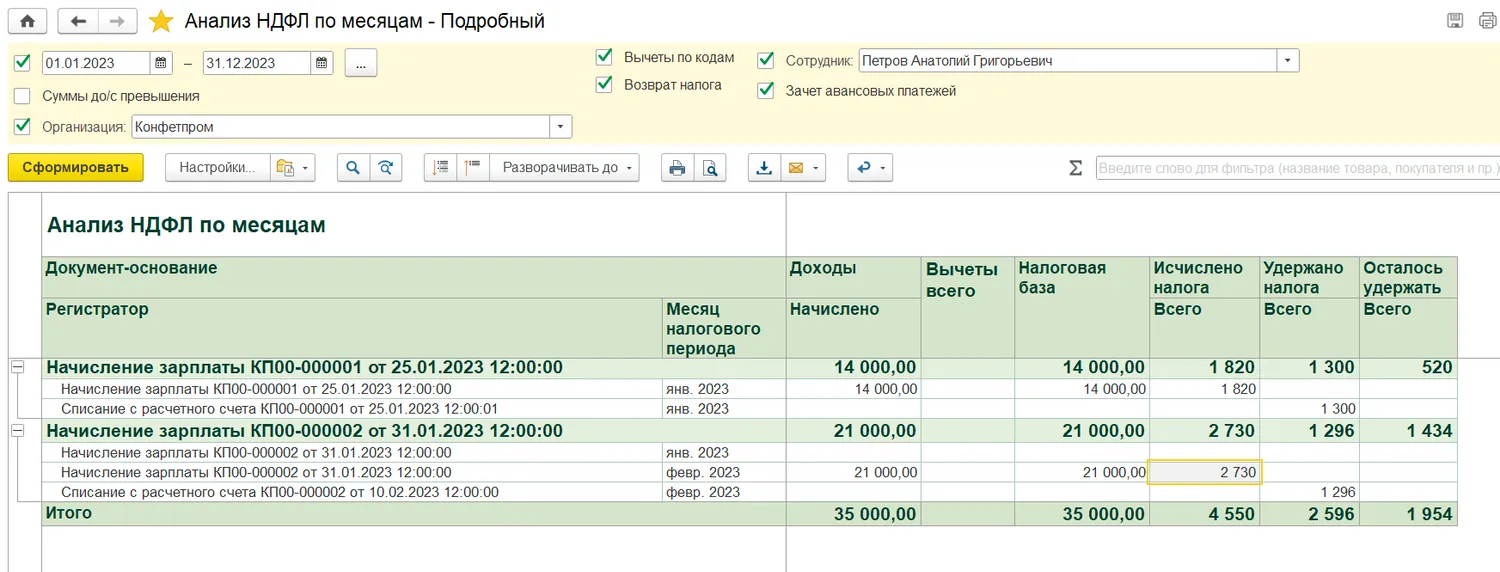

Чтобы убедиться, что НДФЛ рассчитан верно, создайте аналитический отчёт в разделе «Налоги и взносы» → «Отчёты по налогам и взносам» → «Анализ НДФЛ по месяцам». В обеих конфигурациях отчёт создается из того же раздела.

Неправильная дата выплаты – распространенная ошибка при расчёте НДФЛ.

Но также бывают и редкие ошибки, которые не решить без анализа базы и исправления учёта НДФЛ. В таком случае можно обратиться к консультантам Scloud – они определят возможные ошибки в расчётах и предложат решение проблемы.

Снова вопрос по работе в 1С?

Не тратьте время на поиски — закажите консультацию у специалиста Scloud!

Реклама: ООО «СервисКлауд», ИНН: 7104516184, erid: LjN8JuPU5

Зарплата устанавливается работнику трудовым договором в соответствии с действующей в учреждении системой оплаты труда. Какие выплаты, по мнению арбитров, нельзя включать в состав заработной платы, не превышающей МРОТ? Правомерна ли доплата за счет субсидии по должности, которой нет в штатном расписании? Можно ли установить на время испытательного срока оклад в меньшем размере? Возможна ли выплата зарплаты раньше даты, установленной правилами внутреннего трудового распорядка, трудовым или коллективным договором? Какие удержания из зарплаты работника арбитры признают незаконными?

Установление размера заработной платы

Месячная заработная плата лица, полностью отработавшего за этот период норму рабочего времени и выполнившего трудовые обязанности, не может быть ниже МРОТ (ч. 3 ст. 133 ТК РФ). В сумму заработной платы включаются оклад, компенсационные и стимулирующие выплаты.

При сравнении с «минималкой» не учитываются районные коэффициенты и процентные надбавки за работу в районах Крайнего Севера и приравненных к ним местностях (постановления Президиума ВС РФ от 07.02.2018 № 4-ПВ17, КС РФ от 07.12.2017 № 38-П). Кроме того, не предполагается включение в состав заработной платы (части заработной платы) работника, не превышающей МРОТ, повышенной оплаты сверхурочной работы, работы в ночное время, выходные и нерабочие праздничные дни (Постановление КС РФ от 11.04.2019 № 17-П).

В Определении от 29.05.2019 № 1268-О КС РФ отказал признать не соответствующими Конституции РФ положения ст. 129, 133, 133.1 ТК РФ. Истец, оспаривая взаимосвязанные положения названных статей, поставил перед Конституционным судом вопрос об установлении тарифной ставки (оклада) в размере не ниже минимального размера оплаты труда. Между тем разрешение этого вопроса относится к компетенции законодателя, который, как указал суд в Постановлении № 38-П, правомочен при совершенствовании законодательства в сфере оплаты труда учесть сложившуюся в системе социального партнерства практику определения тарифной ставки (оклада) первого разряда не ниже величины минимального размера оплаты труда, установленного федеральным законом.

Суд указал: действующее правовое регулирование направлено на обеспечение каждому работнику справедливой оплаты труда не ниже минимального размера оплаты труда и не может расцениваться как нарушающее права работников (определения КС РФ от 12.04.2019 № 868-О и 869-О).

Трудовое законодательство допускает установление окладов (тарифных ставок) как составных частей зарплаты работников в размере меньше МРОТ (Письмо Минтруда РФ от 05.06.2018 № 14-0/10/В-4085).

Вместе с этим следует учитывать положения Единых рекомендаций по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2019 год (утверждены Решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 25.12.2018, протокол № 12), согласно которым на долю должностных окладов должна приходиться большая часть средств, идущих на выплату заработной платы. В частности, для работников учреждений образования названным документом рекомендовано направлять на обеспечение окладов не менее 70 % фонда оплаты труда организации, для здравоохранения этот показатель — 55 — 60 %, в сфере культуры — 50 — 55 %.

В Письме от 07.06.2019 № 18-4/10/В-4438 Минтруд представил разъяснения, как довести размер денежного содержания федеральных государственных гражданских служащих, замещающих отдельные должности федеральной государственной гражданской службы в территориальных органах, до уровня не ниже МРОТ.

В целях соблюдения требований ч. 3 ст. 133 ТК РФ представитель нанимателя должен обеспечить выплату гражданскому служащему ежемесячного денежного содержания в размере не ниже МРОТ в соответствии с установленной системой и условиями оплаты труда.

При этом закрепленные в ТК РФ гарантии в части минимальной оплаты труда должны обеспечиваться не искусственно путем произведения «доплаты до МРОТ», не предусмотренной системой оплаты труда работников, а непосредственно самой системой оплаты труда работников и размерами выплат, входящих в ее состав, в связи с чем необходимый уровень ежемесячного денежного содержания гражданских служащих должен обеспечиваться за счет выплат, входящих в состав денежного содержания на основании ст. 50 Федерального закона от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации».

В случае если достижение данного уровня по отдельным должностям гражданской службы невозможно посредством установления ежемесячных надбавок в составе денежного содержания в максимальном размере, размер ежемесячного денежного содержания гражданских служащих до уровня не ниже МРОТ должен быть доведен посредством осуществления стимулирующих выплат, входящих в состав денежного содержания.

Работодатели, не выполняющие требования трудового законодательства (в том числе в части установления размера заработной платы), могут быть привлечены к административной ответственности по ст. 5.27 КоАП РФ. Кроме того, руководитель может быть привлечен к уголовной ответственности (Письмо Минтруда РФ от 09.10.2018 № 14-2/В-808).

Доплата за счет субсидии по должности, которой нет в штатном расписании

Производя доплату за счет средств субсидии за работу по должности, которая не предусмотрена штатным расписанием и не заявлена в планах финансово-хозяйственной деятельности, учреждение нарушает бюджетное законодательство. К такому выводу пришел АС ДВО в Постановлении от 19.09.2019 по делу № А59-7002/2018.

Суть дела заключалась в следующем. Контрольно-счетная палата проанализировала, правильно ли учреждение определяет объем субсидий на выполнение муниципального задания и иные цели и эффективно ли их использует.

В ходе проверки контролеры установили, что в нарушение плана финансово-хозяйственной деятельности на расходы по оплате труда на главного бухгалтера приказом было возложено исполнение обязанностей по ведению делопроизводства с доплатой за увеличение объема выполняемой работы в размере 15 000 руб. ежемесячно при отсутствии в штатном расписании учреждения такой должности. Кроме того, в нарушение требований ст. 57, 60, 60.2 ТК РФ с главным бухгалтером не было заключено дополнительное трудовое соглашение на исполнение обязанностей делопроизводителя. Проверяющие вынесли представление, в котором предложили учреждению возместить в бюджет суммы, незаконно выплаченные главбуху.

Учреждение, в свою очередь, полагало, что доплату нельзя признать нецелевой, поскольку она прописана в трудовом договоре главного бухгалтера, рассчитана в объеме субсидии из бюджета, включена в состав расходов по заработной плате при получении субсидии.

Однако суд признал представление законным и обоснованным: дополнительная выплата заработной платы главному бухгалтеру за счет средств субсидии, предоставленной учреждению из местного бюджета, производилась за работу по должности делопроизводителя, которая не предусмотрена штатным расписанием учреждения и не была заявлена в планах финансово-хозяйственной деятельности; следовательно, учреждение обязано возместить в бюджет сумму выплаченной доплаты.

Установление на время испытательного срока оклада в меньшем размере

Порядок установления испытательного срока регулируется ст. 70 ТК РФ. Этой статьей определено, что испытание при приеме на работу позволяет работодателю оценить деловые и профессиональные качества работника, а работнику — определить для себя, подходит ли ему порученная работа.

Срок испытания не может превышать трех месяцев, а для руководителей организаций и их заместителей, главных бухгалтеров и их заместителей, руководителей филиалов, представительств или иных обособленных (структурных) подразделений организаций — шести месяцев, если иное не установлено федеральным законом (Письмо Минтруда РФ от 28.02.2019 № 14-2/ООГ-1398).

Обязательными для включения в трудовой договор являются условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты), трудовая функция (работа по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации, конкретный вид поручаемой сотруднику работы) (Письмо Минтруда РФ от 14.03.2018 № 14-1/ООГ-1874).

Выплата зарплаты во время испытательного срока в меньшем размере по сравнению с давно работающими сотрудниками не является нарушением при установлении системы стимулирующих выплат в зависимости от стажа и опыта работы сотрудников (ст. 129, 135 ТК РФ).

Однако если установленный в трудовом договоре оклад на время испытательного срока выплачивается не в полном размере, то нарушение налицо (Определение ВС РФ от 19.08.2019 № 18-КГ19-77). Верховный суд разъяснил: на работника в период испытания распространяются положения трудового законодательства, в том числе о своевременной и в полном объеме выплате заработной платы, размер которой устанавливается в зависимости от квалификации работника, количества и качества затраченного им труда. Обязанностью работодателя является обеспечение работникам равной оплаты труда одинаковой ценности. Коллективные договоры, соглашения, трудовые договоры не могут содержать условий, ограничивающих права или снижающих уровень гарантий работников по сравнению с установленными трудовым законодательством. Если такие условия включены в коллективный или трудовой договор, они не подлежат применению (ч. 2 ст. 9 ТК РФ). Условие трудового договора об установлении работнику в период испытания заработной платы в размере 60 % должностного оклада ухудшало положение работника по сравнению с установленным трудовым законодательством, поскольку не обеспечивало ему получение равной с другими работниками оплаты труда одинаковой ценности.

Нарушение сроков выплаты заработной платы

В статье 136 ТК РФ содержится требование, согласно которому заработная плата выплачивается не реже чем каждые полмесяца.

При этом конкретная дата выплаты устанавливается правилами внутреннего трудового распорядка, коллективным или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена. Учреждение вправе закрепить дни выплаты зарплаты в правилах внутреннего трудового распорядка либо коллективном или трудовом договоре. Для целей указания дней выплаты зарплаты все документы, которые названы в законе через запятую, являются равнозначными (Апелляционное определение Верховного суда Удмуртской Республики от 27.04.2016 по делу № 33-1695/2016).

Ошибкой является простое указание в локальных документах на то, что выплата производится два раза в месяц с интервалом, составляющим не более 15 дней, если при этом не устанавливаются конкретные даты выплаты зарплаты. В Постановлении от 16.06.2017 № 4А-182/2017 Верховный суд Республики Карелия признал неправомерными действия автономного учреждения, которое не закрепило дни выплаты заработной платы ни в одном документе, что могло повлечь ее выплату реже чем каждые полмесяца, а это явное нарушение трудового законодательства.

На практике работодатели зачастую не соблюдают интервал между выплатами. Так, в Решении от 19.09.2017 по делу № 21-723/2017 Хабаровский краевой суд признал нарушением ч. 6 ст. 136 ТК РФ положение о том, что выплата зарплаты работникам за текущий месяц производится два раза в месяц: до 17-го числа расчетного месяца (аванс) и до 7-го числа месяца, следующего за расчетным (окончательный расчет). Дело в том, что период между 17-м и 7-м числами превышает полмесяца.

Минтруд признает возможным выплату зарплаты раньше даты, установленной правилами внутреннего трудового распорядка, трудовым или коллективным договором, если это не ухудшает положения работников (письма от 26.07.2019 № 14-1/В-582, от 12.11.2018 № 14-1/ООГ-8602). Вместе с этим при досрочной выплате зарплаты работодателю надо быть внимательным: если выплатить одну зарплату раньше срока, а следующую — в срок, то интервал между выплатами составит более половины месяца, что противоречит требованиям ст. 136 ТК РФ. Кроме того, в случае, когда работник не отработает зарплату, выплаченную за еще не отработанное время, удержать «неотработанную» сумму можно будет только по его заявлению.

Незаконные удержания из зарплаты работника

Удержания из зарплаты работника производятся только в случаях, предусмотренных Трудовым кодексом и иными федеральными законами (ст. 137 ТК РФ). В частности, согласно ст. 248 ТК РФ по распоряжению работодателя производится взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом.

Из указанных норм следует, что удержание работодателем суммы ущерба из заработка работника возможно только на основании распоряжения и при получении на это согласия работника в случае, если сумма причиненного ущерба превышает средний месячный заработок работника. Московский городской суд в Решении от 18.01.2017 по делу № 7-55/2017 отметил: факт ознакомления работника с приказами об удержании недостачи нельзя расценить как наличие такого согласия. Расписка от имени работника об отсутствии претензий к работодателю также не может быть расценена как согласие работника на удержание денежных средств из заработной платы, поскольку она изготовлена после дат вынесения приказов и из ее содержания не следует, что она относилась именно к действиям работодателя по взысканию с виновного работника суммы причиненного ущерба. В итоге действия работодателя признаны незаконными.

В Апелляционном определении от 01.04.2019 по делу № 33-4800/2019 Красноярский краевой суд поддержал работника, который считал, что работодатель незаконно удержал сумму из его заработной платы. Как указал суд при признании доводов работника обоснованными, у работодателя не было законных оснований для удержания денежных средств из заработной платы. Надлежащих доказательств, подтверждающих использование истцом имущества работодателя в личных целях, ответчиком не представлено. Также не было подтверждения размера причинения истцом ущерба. То обстоятельство, что работник писал заявление об удержании из его заработной платы, не может явиться основанием для отказа ему в удовлетворении заявленных требований, поскольку работодатель не доказал правомерность подобного удержания.

В Апелляционном определении от 19.03.2019 по делу № 33-3325/2019 Самарский областной суд отказал во взыскании с работника задолженности по заработной плате, которая образовалась из-за того, что ее расчет производился по завышенному тарифу. Суд указал: работодатель не представил доказательств того, что действиями работника ему причинен прямой действительный ущерб. Спорная выплата образовалась не в результате ошибочного технического перечисления спорных выплат, являвшихся для ответчика средствами к существованию, и не была обусловлена недобросовестностью ответчика, что в силу ст. 137 ТК РФ исключает ее возврат в судебном порядке.

Неправомерным, по мнению суда, является и удержание из зарплаты ранее выплаченной премии, если впоследствии работодатель отменил приказ о выплате премии (Апелляционное определение Волгоградского областного суда от 20.12.2018 по делу № 33-17495/2018). Нормой ч. 4 ст. 137 ТК РФ не предусмотрены такие основания для удержания, как отмена приказа о премировании. В связи с этим суд сделал вывод о незаконности удержания суммы заработной платы, подлежащей выплате согласно платежной ведомости, поскольку отмена приказа о поощрении работников по итогам работы не является счетной ошибкой.

В силу ст. 137 ТК РФ удержания из заработной платы работника могут производиться в том числе в случае счетной ошибки. По смыслу закона арифметической признается ошибка, совершенная в подсчетах при использовании одного из четырех арифметических действий (сложения, вычитания, умножения или деления). К счетной ошибке не относится применение работодателем ненадлежащих исходных данных, в частности размера процентной надбавки за работу в местности, приравненной к районам Крайнего Севера (Апелляционное определение Суда Ханты-Мансийского автономного округа — Югры от 20.11.2018 по делу № 33-7681/2018).

В Апелляционном определении от 11.10.2018 по делу № 33-143/2018 Суд Чукотского автономного округа отказал учреждению во взыскании с работника суммы излишне выплаченных отпускных.

Разбираясь в обстоятельствах дела, суд указал на отсутствие предусмотренных ст. 137 ТК РФ оснований для взыскания выплаченных работнику сумм отпускных, так как не было предоставлено данных о том, что при их исчислении допущена счетная (арифметическая) ошибка. Арбитры отметили: сбоя в компьютерной программе не было, неправильное начисление отпускных являлось прямым следствием действий работника бухгалтерии, не удалившего своевременно вторую ведомость из компьютерной программы, а также других работников бухгалтерии, в обязанность которых входит проверка правильности начисления работникам зарплаты. Не было и доказательств наличия в действиях ответчика недобросовестности, способствовавшей получению указанных сумм. Следовательно, удержание из зарплаты незаконно.

В Апелляционном определении от 09.10.2018 по делу № 33-18059/2018 Свердловский областной суд отказался взыскать с работника сумму выходного пособия, которая, по мнению работодателя, после восстановления на работе является неосновательным обогащением. Суд указал:

— спорная выплата являлась выходным пособием и составной частью зарплаты;

— работодатель не указал ни одного из оснований для взыскания излишне выплаченной компенсации, предусмотренных ч. 4 ст. 137 ТК РФ;

— не установлена недобросовестность работника при получении спорной суммы выходного пособия, он не влиял и не мог влиять на выплату выходного пособия, выплата пособия являлась исключительно волеизъявлением и действием самого истца;

— истец произвел выплату выходного пособия, достоверно зная об отсутствии у него перед ответчиком такого обязательства, что само по себе исключает возможность взыскания суммы по п. 4 ст. 1109 ГК РФ.

В представленной статье мы рассмотрели ситуации, которые часто встречаются на практике. Ошибки при начислении и выплате сотрудникам заработной платы не только приводят к судебным разбирательствам с работниками. Зачастую они являются нарушением трудового законодательства в области оплаты труда, что влечет за собой дисциплинарную, административную, а в отдельных случаях — уголовную ответственность.

-

ЯнкаИ

Пользователь- Регистрация:

- 29 янв 2020

- Сообщения:

- 16

Поделиться этой страницей

Содержание страницы

- Как определить характер допущенной в расчетах ошибки

- Какие действия следует предпринять при обнаружении счетной ошибки

- Как доказать счетный характер допущенной в расчете ошибки

- Как отразить возврат денег в бухучете

В ходе исполнения должностных обязанностей работники бухгалтерского подразделения компании выполняют большое количество математических вычислений, при котором неизбежны ошибки.

Арифметические ошибки, полученные при подсчете заработной платы сотрудникам организации из-за недочетов в использовании элементарных математических операций в виде сложения или умножения, вычитания или деления, называют счетными ошибками.

Что понимается под счетной ошибкой для удержаний из заработной платы?

В трудовом законодательстве РФ указанное понятие не раскрывается. Термин встречается в письме Роструда № 1286 (01.10.2012), Определении ВС РФ № 59-В11-17 (20.01.2012), подтверждающим в качестве счетных ошибки, образовавшиеся исключительно в результате выполнения арифметических действий.

Удержание из начисленного гражданину заработка средств, раннее выплаченных ему из-за некорректности в расчетах, предусматривается согласно ст. 137 ТК РФ.

В каких случаях и за какой период производится перерасчет заработной платы при обнаружении счетной ошибки?

Как определить характер допущенной в расчетах ошибки

Для того чтобы установить тип расчетной ошибки, следует выяснить, в результате каких действий она образовалась.

Счетной будет признана ошибка при осуществлении расчета заработной платы сотруднику предприятия, произошедшая из-за неверного исполнения математических действий или сбоя, случившегося в компьютерной программе в ходе проведения расчета.

Как произвести удержание из зарплаты сумм, излишне выплаченных работнику вследствие счетных ошибок?

Другие варианты ошибок не признаются в качестве счетных, в том числе если:

- на счет работнику повторно произвели перечисление любой выплаты;

- при проведении расчета оказалось неучтенным время неоплачиваемого отдыха сотрудника;

- сумма подоходного налога, удержанная из заработка сотрудника, оказалась больше требуемой;

- премиальные и иные поощрительные выплаты, включая надбавки, выплачены работнику при отсутствии соответствующего распоряжения руководства организации.

Как в бухгалтерском учете исправить ошибки, связанные с излишне выплаченной заработной платой?

Причиной несчетных ошибок являются случаи двойного начисления средств, неправильное использование законодательных норм или правил внутреннего трудового распорядка компании.

Недочеты, связанные с некорректным вводом данных в компьютерную программу, отнесены к техническим.

К сведению! В некоторых ситуациях ошибки, возникшие по причине небрежности в работе или недостаточной квалификации сотрудника предприятия, по решению суда могут быть отнесены не к счетным, а к техническим нарушениям.

Какие действия следует предпринять при обнаружении счетной ошибки

В случае обнаружения в организации счетной ошибки, образовавшейся при выплате заработка служащему, излишек выплаченных денег подлежит возврату путем удержания (ст. 137 ТК РФ).

Как вернуть излишне выплаченную зарплату?

Удержание допустимо, если сотрудник не имеет возражений против причины и размера подлежащих возврату средств, а с момента образования несоответствия прошло не больше 30 дней.

Удерживаемая сумма не может составлять больше 20% от полагающейся гражданину выплаты после удержания НДФЛ (ст. 138 ТК РФ).

Согласие сотрудника должно выражаться письменно в виде заявления на имя руководства предприятия или в виде собственноручной подписи об ознакомлении с текстом приказа по удержанию средств, подписанного руководителем работодателя.

Если работник возражает против списания с его заработка некоторой суммы или против списания средств вообще, то работодатель может разрешить спорную ситуацию, обратившись с заявлением в суд (ст. 248 ТК РФ).

Как доказать счетный характер допущенной в расчете ошибки

При обращении в суд предприятие должно представить документальные доказательства допущенной исполнителями счетной ошибки и подробно описать алгоритм выполненного расчета.

Если обнаружена ошибка в используемой организацией расчетной программе, специалист отдела информационных технологий должен зарегистрировать сбой программы и отразить в подготавливаемом отчете, в результате каких неполадок операции по расчету показателей оказались неверными.

Кроме отчета ОИТ, в суд следует предоставить объяснение бухгалтера с математическими расчетами, демонстрирующими фрагмент, ставший причиной неточности итогового значения.

При обнаружении допущенной бухгалтером описки или опечатки (к примеру, в виде 10000 руб. вместо 1000 руб.) организация имеет шанс взыскать сумму переплаты. Но программный сбой или двойная выплата заработной платы будут отнесены к техническим или математическим нарушениям, не подпадающим под законодательные нормы.

Техническое нарушение может возникнуть из-за:

- неправильного выставления коэффициента при подсчете заработной платы;

- оплаты за один расчетный период по нескольким (разным) основаниям;

- некорректного заведения в программу исходных параметров для расчета;

- применения налоговых льгот, не имеющих отношения к конкретному сотруднику.

Если организация не сможет доказать опосредованную связь между счетной ошибкой и программным сбоем, суд не поддержит требование по возврату средств.

К сведению! Если организация произведет возврат средств без согласия сотрудника, последний вправе обратиться с заявлением о нарушении его прав в суд. По судебному решению работодатель будет обязан вернуть взысканную сумму и компенсировать причиненный работнику моральный вред даже в случае, когда у компании имелись основания для требования возврата излишне выданной суммы.

Как отразить возврат денег в бухучете

Излишняя сумма денег может взыскиваться предприятием из начисленного заработка сотрудника при наличии его согласия или работник самостоятельно вносит средства.

Если сотрудник лично сдает деньги в кассу работодателя, выполняется операция:

Дебет сч. 50 / Кредит сч. 70.

Если работник перечисляет средства на расчетный счет компании в банке, проводка выглядит так:

Дебет сч. 51 / Кредит сч. 70.

Когда действительно имела место арифметическая ошибка при расчете зарплаты, необходимы следующие операции:

- Дебет сч. 20, 26, 23 / Кредит сч. 70 (сторно избыточного начисления);

- Дебет сч. 73 / Кредит сч. 70 (списание начисленного излишка на прочие расчеты с работниками).

При наличии заявления сотрудника или его подписи на приказе предприятие производит удержание излишне выплаченных средств:

Дебет сч. 70 / Кредит сч. 73 (удержание суммы из работной платы служащего).

В случае отказа суда в удовлетворении иска предприятия к гражданину или окончания срока исковой давности невозвращенная сумма средств списывается операцией:

Дебет сч. 91(2) / Кредит сч. 70.

В случае, когда работник недополучил причитающуюся ему заработную плату (получил в меньшем размере), в бухгалтерском учете выполняют запись:

Дебет счета учета затрат / Кредит сч. 70 (доначисление заработка).

Корректировка расчета НДФЛ

По недоплаченной заработной плате должны проводиться корректировки суммы страховых взносов и налога по прибыли, доначисление НДФЛ с перечислением в бюджет.

Соответствующие проводки выглядят следующим образом:

- Дебет сч. 70 / Кредит сч. 68 (удержана недостающая сумма НДФЛ);

- Дебет сч. 68 / Кредит сч. 51 (перечисление разницы по НДФЛ в бюджет);

- Дебет счета учета затрат / Кредит сч. 69 (доначисление взносов по страхованию);

- Дебет сч. 99 / Кредит сч. 68 (сторно излишка начисления по налогу по прибыли).

При оплате заработка сверх положенного выявленный излишек удержанного с сотрудника НДФЛ может быть учтен при расчете оплаты за будущие периоды (ст. 226 НК РФ).

Иногда при увольнении работника образуется излишне удержанный налог, когда подлежащая сторнированию сумма НДФЛ превышает начисленную в следующие периоды. По заявлению сотрудника предприятие производит возврат денег (ст. 231 НК РФ) в течение 3 месяцев от даты письменного обращения.

Ошибочный излишек по заработной плате не признается нарушением для расчета взносов по ПФР, поэтому вносить коррективы в отчет (РСВ) не требуется.

К сведению! Получение работником превышения размера заработка из-за счетной ошибки нельзя считать его материальной выгодой или беспроцентным займом и облагать налогом по повышенной ставке (35%).

В случае увольнения сотрудника или его несогласия с удержанием денег из заработка, приведшего к длительному судебному процессу, организация уведомляет ФНС о невозможности взыскания налога с выплаченного (работнику) дохода.

Все мы хотим получать за свою работу хорошие деньги. И здесь бухгалтеру важно не допустить ошибок, потому что он рискует не только испортить отношения с коллегами по работе, но и попасть под серьезные наказания. Разберем самые главные ошибки.

Ошибка 1. Нет понимания, что такое зарплата и ее составляющих

Не все выплаты работнику являются его заработной платой – она состоит из трех частей:

– вознаграждение за труд: работник получит то, что «наработал». Это зависит от его квалификации, сложности, количества, качества и условий работы;

– компенсационные выплаты: сюда входят доплаты и надбавки, например, если работа проходила в в ночное время, в особых климатических условиях и т.п.;

– стимулирующие выплаты: к ним относятся доплаты и надбавки стимулирующего характера, премии и поощрительные выплаты.

Разобравшись с составом заработной платы, работодатель избежит ряда ошибок: неправильное исчисление среднего заработка, страховых взносов, неправильное налогообложение.

Ошибка 2. Заработная плата работнику установлена ниже МРОТ

Условия оплаты труда надо обязательно включать в трудовой договор с физическим лицом при приеме его на работу. В трудовом договоре следует указать:

– размер тарифной ставки или оклад;

– доплаты;

– надбавки;

– поощрительные выплаты.

Если работодатель установил работнику оклад менее МРОТ, и его месячная зарплата даже с компенсационными или стимулирующими выплатами все равно ниже МРОТ — это нарушение. Но важно помнить, что федеральный МРОТ гарантирован тем работникам, которые отработали полную норму рабочего времени.

Ошибка 3. Неправильное применение районного коэффициента или «северной» надбавки

Размер заработной платы работника, включая районный коэффициент за работу в местностях с особыми климатическими условиями, должен быть не меньше МРОТ. Но в 2018 году ситуация: Конституционный суд в своем Определении от 27.02.2018 № 252-О-Р указал, что районные коэффициенты и процентные надбавки, в том числе в районах Крайнего Севера и приравненных к ним местностях, нельзя включать в состав МРОТ. Они идут сверх него.

Ошибка 4. Организация не платит региональный МРОТ

В субъекте Российской Федерации региональным соглашением о минимальной заработной плате можно установить размер минимальной зарплаты в данном субъекте. Но у работодателя есть право написать отказ от присоединения к региональному соглашению в течении 30 календарных дней с момента опубликования соглашения. Если работодатель не сделает этого, то выплата заработной платы ниже регионального МРОТ будет считаться неправомерной.

Ошибка 5. Работнику платят премию, которая не является составной частью заработной платы

Не все премии являются составной частью заработной платы. Сюда не относятся бонусы к юбилейным датам и к определенным событиям в жизни работника – такие выплаты считаются социальными. Даже если в локальных нормативных актах прописать условие выплаты данных «премий», то их все равно нельзя включить в состав заработной платы.

Также надо разграничивать понятия «премия как часть заработной платы» и «премия как социальная выплата». Например, если речь идет о социальной выплате, то такую «премию» не правомерно включать в расчет среднего заработка при определении отпускных или для оплаты дней нахождения работника в командировке. За нарушение трудового законодательства предусмотрена ответственность вплоть до уголовной.