По истечении определенного периода времени налогоплательщик может обнаружить, что допустил ошибки при уплате налога. В зависимости от момента обнаружения ошибок наступают соответствующие последствия: недоимка с пенями и штрафами, только недоимка или переплата налога. Вопросам, связанным с исправлением ошибок, посвящено интервью с экспертом — Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Что относится к ошибкам в расчете налогов?

Порядку исчисления налоговой базы при обнаружении ошибок (искажений) посвящена статья 54 НК РФ. При этом Налоговый кодекс не содержит определение понятия «ошибка». Поэтому может использоваться ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (Приказ Минфина России от 28.06.2010 № 63н).

Причинами ошибок может быть неправильная классификация или оценка фактов хозяйственной деятельности; неиспользование информации, имеющейся на дату подписания отчетности, неверное применение законодательства. Например, налогоплательщик, ошибочно определив срок полезного использования имущества, изначально включил его в ненадлежащую амортизационную группу. Ошибка может выражаться в счетных (арифметических) погрешностях.

Ошибки в исчислении налоговой базы в конечном итоге означают, что налог исчислен неверно.

Какие ситуации могут проиллюстрировать отсутствие (наличие) ошибок?

Согласно ПБУ 22/2010 ошибками не являются неточности или пропуски в отражении фактов хозяйственной деятельности, если они выявлены в результате получения новой информации. При этом такая информация не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности.

Признание сделки недействительной не означает, что в налоговой отчетности за период заключения такой сделки были допущены ошибки.

Допустим, общество, передав во исполнение договора купли-продажи спорные объекты недвижимости покупателю, отразило операции в бухгалтерском учете, исключив переданное имущество из своих активов. В свою очередь, покупатель оприходовал приобретенное в собственность имущество, отразил его на балансе. Признание договора купли-продажи недействительным не влечет возникновение у продавца и покупателя обязанности исказить в бухгалтерском учете реальные факты их хозяйственной деятельности. Поэтому суд отклонил доводы налогового органа об обязанности общества восстановить сведения о реализованном покупателю имуществе на дату его реализации (пункт 9 Информационного письма Президиума ВАС РФ от 17.11.2011 № 148).

Расторжение договора купли-продажи следует рассматривать как самостоятельную хозяйственную операцию, а связанные с таким расторжением доходы и расходы необходимо отразить в налоговом учете в периоде, в котором договор считается прекращенным.

Еще одним примером может выступать возврат сетевой организацией денежных средств, ранее уплаченных заявителями, за объем невостребованной присоединенной мощности. Это также не рассматривается как ошибка при исчислении налоговой базы по налогу на прибыль в налоговом периоде, в котором такая плата была получена, поскольку указанные операции отражались в налоговом учете исходя из документально подтвержденных данных о полученных доходах.

Являются ли понятия «ошибка» и «искажение» равнозначными?

Статья 54 НК РФ на данный вопрос не отвечает. При этом из разъяснений уполномоченных органов следует, что это разные понятия.

В частности, изменение цены ранее реализованных товаров (работ, услуг) означает искажение налоговой базы за соответствующий прошлый отчетный (налоговый) период, которое подлежит исправлению в порядке статьи 54 НК РФ (письма Минфина России от 22.12.2016 № 03-03-06/1/76945, от 15.03.2018 № 03-03-06/1/15848).

Позднее получение документов, относящихся к прошлым периодам, рассматривается Минфином как искажение налоговой базы (письма от 13.04.2016 № 03-03-06/2/21034, от 24.03.2017 № 03-03-06/1/17177).

Полученная налогоплательщиком после ввода объекта в эксплуатацию информация о фактической стоимости объекта основных средств, затраты по формированию которой подтверждены документально, должна быть учтена исходя из положений статей 257—259.3, 314 и статьи 54 НК РФ (письмо Минфина России от 29.06.2016 № 03-03-06/3/37780).

Является ли ошибкой по налогу на прибыль принятие на расходы сумм налогов в большем размере, чем предписано законодательством?

Включение в состав расходов сумм налогов в излишнем размере (в том числе вследствие неприменения льготы или иного освобождения) не рассматривается как ошибка при исчислении налога на прибыль (Постановление Президиума ВАС РФ от 17.01.2012 № 10077/11).

Исполнив обязанность по исчислению и уплате, например, налога на имущество, в соответствии с первоначально поданными декларациями, налогоплательщик понес в предыдущих периодах затраты, отвечающие требованиям статьи 252 НК РФ. И в силу подпункта 1 пункта 1 статьи 264 НК РФ правомерно отнес их к прочим расходам, связанным с производством и реализацией. Если в связи с выявлением в последующих периодах излишней уплаты представлены уточненные расчеты (налоговые декларации) по налогу на имущество, то для целей налогообложения прибыли это является новым обстоятельством, приводящим к возникновению внереализационного дохода текущего отчетного (налогового) периода (письмо Минфина России от 15.10.2015 № 03-03-06/4/59102).

Предположим, налогоплательщик обнаружил ошибку в исчислении налоговой базы. Какой порядок действий?

Любые ошибки, допущенные в налоговом учете, надо исправлять в налоговых регистрах.

Систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений признается грубым нарушением правил учета доходов и расходов и объектов налогообложения, ответственность за которое установлена статьей 120 НК РФ. Штраф составляет от 10 000 рублей.

В каком порядке исправляются ошибки в исчислении налоговой базы?

Порядок исправления зависит от того, к каким последствиям привела допущенная ошибка.

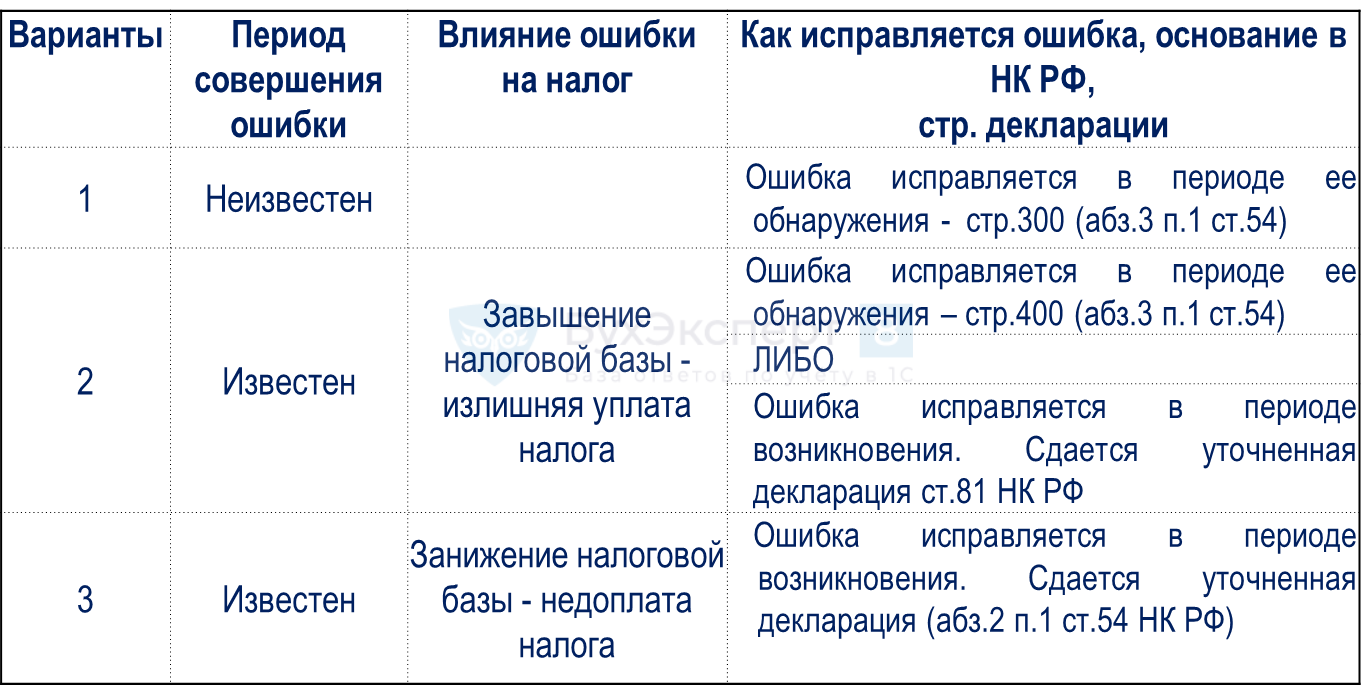

Согласно статье 54 НК РФ при обнаружении искажений в исчислении налоговой базы, относящихся к прошлым периодам, приведшим к занижению суммы налога, перерасчет налоговой базы и суммы налога производится за период, в котором были совершены ошибки (искажения).

Обратим внимание, что иногда законодатель придает нормам, улучшающим положение налогоплательщиков, обратную силу.

Придание норме обратной силы следует рассматривать как предоставленную налогоплательщику возможность пересмотреть налогообложение спорных доходов за прошлые налоговые периоды. Такой пересмотр может быть произведен посредством представления уточненных деклараций. Или налогоплательщик может с учетом пункта 7 статьи 3 НК РФ скорректировать налоговые обязательства в периодах после вступления в силу изменений в НК РФ.

При каких условиях налогоплательщик может избежать ответственности в случае самостоятельного исправления ошибок, приведших к занижению суммы налога?

Основания освобождения установлены статьей 81 НК РФ. Если срок уплаты налога не наступил, то ответственность не возникает, если уточненная декларация представлена до составления акта или до принятия решения о проведении выездной налоговой проверки.

Когда срок уплаты налога уже наступил, то помимо вышеназванного условия необходима уплата налога и пени. При несоблюдении этих условий самостоятельное исправление ошибок может быть рассмотрено как смягчающее ответственность обстоятельство (подпункт 3 пункта 1 статьи 112 НК РФ).

Есть особенность представления уточненной декларации за период, который уже был охвачен выездной налоговой проверкой. В этом случае для освобождения от ответственности достаточно только факта подачи уточненной декларации — предварительной уплаты налога и пени не требуется. Представление в такой ситуации уточненной декларации имеет смысл при проведении в отношении налогоплательщика повторной выездной проверки, допускающей применение налоговых санкций (пункты 10, 11 статьи 89 НК РФ).

Аналогичные правила применяются и к налоговым агентам, обнаружившим, например, ошибку в расчете 6-НДФЛ.

Как исправлять ошибки, допущенные при заполнении декларации? Например, техническую ошибку в виде ошибочного отражения вычетов в том же разделе, но в иной строке.

Если допущенная при заполнении налоговой декларации ошибка не привела к занижению суммы налога, подлежащей уплате, обязанность представить уточненную налоговую декларацию, предусмотренная абзацем первым пункта 1 статьи 81 НК РФ, отсутствует.

Более того, неверное разнесение элементов налоговой базы или налоговых вычетов в ненадлежащие строки декларации, но внутри соответствующих разделов, не приводящее к искажению итоговой суммы налога, не предусматривает отказ в применении налоговых вычетов.

По требованию инспекции налогоплательщиком должны быть представлены соответствующие пояснения и копии книги покупок, счетов-фактур, товарных накладных, актов выполненных работ, иных документов, подтверждающие заявленные вычеты. При таких обстоятельствах вывод налогового органа о неправомерности заявленных вычетов ввиду непредставления налогоплательщиком уточненной налоговой декларации, признан судом неправомерным (Постановление Арбитражного суда Центрального округа от 27.09.2016 № Ф10-3364/2016).

В чем специфика представления уточненной декларации, когда в отношении организации проводится выездная налоговая проверка?

Если уточненная декларация представляется до вынесения инспекцией решения по итогам проведения выездной проверки, то налоговый орган вправе:

— провести дополнительные мероприятия налогового контроля;

— либо вынести решение без учета данных, содержащихся в уточненной декларации, и назначить проведение повторной выездной проверки в части уточненных данных (Определения Верховного Суда РФ от 13.09.2016 по делу № 310-КГ16-5041, от 12.12.2017 № 301-КГ17-14742).

В порядке выездного контроля налоговый орган вправе проверить тот налоговый период, за который подана уточненная декларация (абзац шестой пункт 4 статьи 89 НК РФ), в том числе и назначить повторную выездную налоговую проверку (пункт 10 статьи 89 НК РФ). Предметом повторной выездной налоговой проверки, назначенной ввиду представления налогоплательщиком уточненной декларации, в которой уменьшена сумма ранее исчисленного налога, являются только те сведения уточненной декларации, изменение которых повлекло уменьшение суммы налога. Так сказано в Постановлении Президиума ВАС РФ от 16.03.2010 № 8163/09. При этом в ходе проверки, проводимой на основании абзаца шестого пункта 10 статьи 89 НК РФ, не могут быть повторно проверены данные, которые не изменялись налогоплательщиком либо не связаны с указанной корректировкой.

В связи с этим обратим внимание, что налогоплательщик в рамках проведения выездной проверки вправе заявить о применении налоговой льготы, не использованной в предыдущих налоговых периодах, двумя способами. Право на налоговую льготу может быть реализовано путем подачи:

— уточненной налоговой декларации;

— заявления в рамках проведения выездной налоговой проверки — в части льгот, имеющих отношение к предмету проводимой проверки и проверяемому периоду.

Об этом сказано в пункте 5 Постановления Пленума ВАС РФ от 30.07.2013 № 57.

В силу требований статьи 32 НК РФ налоговый орган, получив от налогоплательщика документы, свидетельствующие о возможном праве на налоговую льготу, обязан проверить соответствие этих документов требованиям законодательства, оценить полноту указанных в них сведений и принять решение о предоставлении либо об отказе в предоставлении налоговой льготы. Если иное не предусмотрено НК РФ, не может быть отказано в применении льготы когда:

— налогоплательщик заявил о реализации права на налоговую льготу (в том числе в возражениях на акт проверки);

— налоговый орган располагал всеми необходимыми документами для проведения проверки;

— документы исследованы налоговым органом в ходе выездной проверки и претензии к ним отсутствуют.

Тем самым, инспекция не вправе отказать в предоставлении льготы только лишь в связи с тем, что налогоплательщик заявил о льготе иным способом, чем подача уточненной декларации (Постановление АС Московского округа от 19.04.2016 № Ф05-4385/2016).

Должен ли налогоплательщик представлять уточненные декларации по нарушениям, выявленным по результатам налоговых проверок?

Не должен. В резолютивной части решения о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения предлагается внести необходимые исправления в документы бухгалтерского и налогового учета. Но это не означает обязанность налогоплательщика представить уточненные налоговые декларации.

По результатам выездной налоговой проверки обществу доначислены прямые налоги, например, налог на добычу полезных ископаемых. Как налогоплательщику учесть доначисленную сумму налогов в расходах по налогу на прибыль?

Термин «начисленный налог» в Налоговом кодексе не определен. Но исходя из Постановления Президиума ВАС РФ от 02.10.2007 № 7379/07, таковым является налог, отраженный налогоплательщиком в представляемых им налоговых декларациях. Кроме того, как следует из Постановления Президиума ВАС РФ от 06.07.2010 № 17152/09, а также из пункта 3 статьи 40, статьи 105.18 и пункта 2 статьи 105.23 НК РФ «доначисленным» является налог, предложенный к уплате в решении по результатам налоговой проверки.

Если налоговая проверка была комплексной, то налоговый орган должен обладать всей полнотой информации о налоговых последствиях финансово-хозяйственной деятельности налогоплательщика, осуществленной в проверенном периоде, включая сведения о доходах и расходах по соответствующим налогам. Таким образом, налоговый орган обязан уменьшить налоговую базу по налогу на прибыль организаций на сумму доначисленного НДПИ самостоятельно без подачи налогоплательщиком уточненных деклараций.

Данные выводы содержатся в Постановлении Президиума ВАС РФ от 06.07.2010 № 17152/09 и Определении Верховного Суда РФ от 30.11.2016 № 305-КГ16-10138.

Необходимость уменьшения базы по налогу на прибыль в целях правильного определения налоговых обязательств возникает у налогового органа только при доначислении по результатам выездной проверки прямых налогов (пункт 32 Обзора судебной практики № 1 (2017), утвержденного Президиумом Верховного суда РФ 16.02.2017). НДС к прямым налогам не относится.

По какой форме сдаются уточненные декларации?

Уточненные декларации представляются в налоговый орган по форме, действовавшей в том налоговом периоде, за который производится перерасчет сумм налога (пункт 5 статьи 81 НК РФ).

Состав представляемой декларации определяется положениями приказов ФНС о порядке ее заполнения. В частности, в уточненную декларацию по НДС подлежат включению те разделы декларации и приложения к ним, которые ранее были представлены налогоплательщиком в налоговый орган, с учетом внесенных в них изменений, а также иные разделы декларации и приложения к ним, в случае внесения в них изменений (письмо ФНС России от 11.03.2016 № ЕД-4-15/3967).

Если в декларации по налогу на прибыль организаций корректируются только Справки о доходах физлиц (без составления уточненной декларации и расчета), то в таких случаях организация представляет в налоговый орган Титульный лист (лист 01) и Приложение № 2 к Декларации с указанием в Титульном листе по реквизиту «по месту нахождения (учета) (код)» кода «235». В случае представления уточненных Сведений о доходах физического лица, выплаченных ему налоговым агентом, от операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов, в состав Приложения № 2 включаются только те Справки о доходах физлиц, по которым произведено уточнение.

В последующих версиях порядка заполнения формы декларации могут устраняться пробелы в регулировании. Нормы, улучшающие положение налогоплательщиков, могут быть использованы при представлении уточненной декларации за период, когда соответствующие положения в Порядке заполнения декларации еще отсутствовали.

В какой налоговый орган сдать уточненную декларацию, если по месту представления первоначальной декларации организация уже не стоит на учете?

Уточненная декларация (расчет) представляются в налоговый орган по месту учета организации. Если организация уже не состоит на учете в налоговом органе, в который была представлена первоначальная декларация, то уточненная декларация представляется по новому месту учета.

При ликвидации обособленного подразделения уточненная декларация в отношении такого подразделения представляется по месту нахождения головного подразделения.

Как реагировать на ошибки, если период их совершения установить невозможно?

В этом случае, независимо от результата таких ошибок, расчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения).

Каким образом налогоплательщик может исправить ошибку, допущенную при исчислении налоговой базы, которая привела к излишней уплате налога?

Пункт 1 статьи 54 НК РФ предусматривает выбор налогоплательщиком способа перерасчета налоговой базы и суммы налога, когда допущенные ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, привели к излишней уплате налога. Перерасчет может быть произведен либо за период совершения ошибки либо за период, в котором ошибки выявлены. В первом случае представляется уточненная декларация. Во втором — ошибка исправляется в отчетности, представляемой за период ее выявления (в первичной декларации, представляемой за период, в котором исправлена ранее допущенная ошибка).

Указанный порядок может быть применен независимо от того, возможно или нет определить период совершения ошибки (письмо Минфина России от 25.08.2011 № 03-03-10/82).

Как поступить, если выявлена ошибка, приведшая к излишней уплате налога, но при этом сумма налога за тот период отсутствует, поскольку был исчислен убыток?

Поскольку сумма налога к уплате за период совершения ошибки отсутствовала, то при буквальном толковании перерасчет налоговой базы должен производиться за период совершения ошибки. Необходимо представлять уточненную декларацию (письмо Минфина России от 15.03.2010 № 03-02-07/1-105).

Более того, из разъяснений Минфина следует, что исправление в текущем периоде ошибки, которая привела к излишней уплате налога в предыдущем периоде, возможно, если и в текущем периоде получена прибыль (письма от 22.07.2015 № 03-02-07/1/42067, от 13.04.2016 № 03-03-06/2/21034, от 16.02.2018 № 03-02-07/1/9766). Иными словами, перерасчет налоговой базы невозможен, когда налоговая база равна нулю. То есть, и в этом случае необходимо представлять уточненную декларацию.

Отметим, что данные разъяснения не согласуются с содержанием статей 54 и 274 НК РФ, ведь налоговая база определяется в любом случае. Следование данным разъяснениям означает, что возможность исправления ошибок в периоде их обнаружения определяется только по итогам налогового периода при составлении налоговой декларации за календарный год.

А если обнаружено сразу несколько ошибок, повлекших как занижение, так и завышение налоговой базы и суммы налога…

Может так сложиться, что допущено несколько ошибок. Часть из них привела к занижению налоговой базы, часть к завышению. Исходя из буквального толкования пункта 1 статьи 54 НК РФ, исправлению в текущем периоде подлежат только те ошибки, которые привели к излишней уплате налога. Если наряду с ошибками, приведшими к переплате налога, была совершена ошибка, повлекшая занижение налоговой базы — такая ошибка должна исправляться в периоде ее совершения независимо от совокупного результата ошибок (письмо Минфина России от 08.04.2010 № 03-02-07/1-153).

В подобных обстоятельствах целесообразно представить уточненную декларацию, в которой отработаны все ошибки, поскольку при раздельном исправлении ошибок может образоваться недоимка.

Могут ли в текущем периоде исправляться ошибки в виде не заявленных в прошлых периодах вычетов по НДС?

Налоговые вычеты по НДС применяются к уже сформированной налоговой базе. Так как вычеты уменьшают не налоговую базу, а исчисленную сумму налога, то статья 54 НК РФ к ним не применяется.

Механизм исправления ошибок прошлых периодов в текущем периоде применим в основном к налогу на прибыль.

При исправлении ошибок в периоде их обнаружения, переплаты за предшествующий период не образуется?

Не образуется. Это отрицательная сторона данного способа.

Если допущенные ошибки привели к переплате налога в истекших периодах, то для фиксации переплаты, проведения зачета (возврата) налога как излишне уплаченного по статье 78 НК РФ, для целей освобождения от ответственности за неуплату налога, образовавшуюся в последующих периодах, необходимо подать уточненную декларацию.

В отношении уточненной декларации будет проводиться камеральная проверка (статья 88 НК РФ). Ограничений на проведение камеральной проверки уточненной декларации, в том числе представленной по истечении трехлетнего срока, нормы Налогового кодекса не содержат. Отсутствие уточненной декларации позволяет избежать налоговых проверок, проводимых при ее представлении.

При любом способе исправления ошибок надо быть готовым по требованию налогового органа дать пояснения по представленной уточненной или первичной декларации (пункт 3 статьи 88 НК РФ).

Как учитываются при налогообложении исправленные в текущем периоде ошибки, относящиеся к прошлым налоговым периодам?

Согласно ранее сложившейся практике применения пункта 1 статьи 54 НК РФ, неучтенные в предыдущем периоде расходы могли отражаться в составе соответствующей группы (вида) расходов: в расходах на оплату труда, амортизации и т.д., а не в составе внереализационных расходов (доходов) как убытки (доходы) прошлых лет (письмо Минфина России от 18.03.2010 № 03-03-06/1/148).

Но с 2015 года в форме налоговой декларации по налогу на прибыль для корректировки налоговой базы на выявленные ошибки (искажения) предусмотрены отдельные строки в разделе расходов текущего периода. Схожей корректировки формы декларации по УСН и ЕСХН не предусматривают.

Следует иметь в виду, что для отражения доходов или убытков прошлых лет, выявленных в текущем отчетном (налоговом) периоде, в декларации по налогу на прибыль предусмотрены отдельные строки.

Исправление ошибок в периоде их выявления может приводить к образованию убытка?

Выявление ранее неучтенных расходов (излишне учтенных доходов) может приводить к получению убытка (отрицательной разнице между доходами и расходами) в отчетном (налоговом) периоде или к увеличению уже имеющегося убытка. В данных случаях налоговая база признается равной нулю, а убыток подлежит переносу на следующие налоговые периоды. Этот вывод подтвержден Постановлением Арбитражного суда Московского округа от 15.05.2015 № Ф05-5106/2015.

Особенности определения налоговой базы текущего отчетного (налогового) периода при получении убытка предусмотрены статьями 264.1, 268.1, 274, 275.1, 275.2, 278.1, 278.2, 280, 283 и 304 НК РФ. За исключением указанных норм каких-либо ограничений по размеру ранее неучтенных расходов, ранее излишне учтенных доходов, для целей корректировки налоговой базы текущего отчетного (налогового) периода Налоговый кодекс не содержит.

Но Порядок заполнения строк декларации по налогу на прибыль (строки 400—403 приложения № 2 к листу 02, строка 100 листа 02) создает формальные препятствия переносу убытка, сформировавшегося за счет исправления ранее допущенных ошибок в периоде их выявления.

За какой период могут быть исправлены допущенные ошибки, приведшие к излишней уплате налога?

Пунктом 7 статьи 78 НК РФ для возврата (зачета) излишне уплаченной суммы налога установлен трехлетний срок, исчисляемый со дня такой уплаты.

В судебных решениях встречались утверждения о том, что Налоговый кодекс не содержит прямого указания на применение положений статьи 54 НК РФ в совокупности с положениями статьи 78 НК РФ.

Однако в тех спорах, которые решались в пользу налогоплательщика исходя из фактических обстоятельств, сам по себе трехгодичный срок не был пропущен (Определение Верховного Суда РФ от 17.11.2015 № 304-КГ15-14256).

По мнению Верховного Суда, ситуация, при которой налогоплательщик, задекларировав расходы за 2009 год в уточненной налоговой декларации, представленной в 2013 году, получает возможность требовать возврата налога с нарушением трехлетнего срока, предусмотренного пунктом 7 статьи 78 НК РФ, нарушает принцип равенства налогообложения (Определение от 03.09.2016 № 305-КГ16-10426).

Подход о применении к периоду исправления ошибки (подачи декларации) в порядке статьи 54 НК РФ трехлетнего срока возврата (зачета), установленного статьей 78 НК РФ, отражен в Определении Верховного Суда РФ от 19.01.2018 № 305-КГ-14988.

Если ошибки исправляются посредством представления уточненной налоговой декларации и такая декларация подана «к уменьшению», то налоговым органом на основании пункта 7 статьи 78 НК РФ может быть принято решение об отказе в зачете (возврате) сумм излишне уплаченного налога в связи с истечением трех лет со дня уплаты указанной суммы. В программном комплексе «Система ЭОД» такие налоговые декларации только регистрируются без создания строк начислений налога (сбора) в КРСБ — карточке «Расчеты с бюджетом» (письмо ФНС России от 26.09.2016 № ЕД-4-2/17979).

Возможность учета ошибок более чем за три года форма декларации по налогу на прибыль также не предусматривает.

Поэтому в отношении «глубины» исправления ошибок (искажений), относящихся к прошлым налоговым периодам, вне зависимости от способа исправления ошибок, нужно руководствоваться трехгодичным сроком.

Возможны ли исключения из правила исчисления срока возврата переплаты со дня уплаты налога?

Исключением из правил о трехгодичном сроке являются случаи, когда «возникновение» ошибок обусловлено изменением законодательства. К таким же исключениям можно отнести формирование судебно-арбитражной практики на уровне решений Верховного Суда, содержащих оговорку о пересмотре (пункт 5 части 3 статьи 311 АПК РФ).

В НК РФ сказано кратко: если ошибка привела к излишней уплате налога на прибыль, ее можно включить в налоговую базу текущего периода. Эту норму долгое время разъясняли и выдвигали разные условия. Например, в текущем периоде должна быть получена прибыль, поскольку если получен убыток, то пересчитать нулевую базу невозможно. Однако в последние годы появились новые нормы, которые можно нарушить, если учитывать в текущем периоде старые ошибки, даже приведшие к переплате налога. В этом разбирался ВС РФ.

Как исправлять ошибки по налогу на прибыль

Если в результате ошибки вы неправильно рассчитали сумму налога на прибыль, в бухгалтерскую и налоговую отчетность нужно внести изменения.

В бухгалтерский учет и отчетность исправления вносят в том отчетном периоде, в котором ошибка была обнаружена (п. 39 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

В налоговом учете ошибку исправляют в том периоде, за который она была фактически допущена (ст. 54 НК РФ).

Пример. Как исправлять ошибки по налогу на прибыль

Бухгалтер допустил ошибку при расчете налоговой базы по прибыли в декабре прошлого года. Эта же ошибка привела к занижению налога на прибыль и исказила данные бухгалтерского учета фирмы.

Ошибка была обнаружена в декабре текущего года. Отразить исправления нужно так:

· в бухгалтерском учете – в отчетности за текущий год;

· в налоговом учете – в декларации по налогу на прибыль за прошлый год.

Ошибка привела к переплате налога

Если ошибка привела к излишней уплате налога, ее можно включить в налоговую базу текущего отчетного (налогового) периода (п. 1 ст. 54 НК РФ).

Но в соответствии с разъяснениями чиновников, только если в этом периоде получена прибыль.

В случае если по итогам текущего отчетного (налогового) периода компания получила убыток, то есть налоговая база равна нулю, пересчитать нулевую базу невозможно. То есть если текущий период убыточный, то в нем нельзя исправить даже те ошибки, которые в прошлом периоде привели к переплате налога (см. письма Минфина от 6 апреля 2020 г. № 03-03-06/2/27064, от 11 ноября 2019 г. № 03-03-06/2/86738).

Значит, нужно пересчитывать налоговую базу за период, в котором произошла ошибка.

Также ошибку исправляют в том периоде, когда она была обнаружена, если невозможно определить период, когда ошибка была совершена.

Когда еще можно исправить ошибку текущим периодом

О чем еще предупреждали чиновники?

Первое. Для исправления ошибки в текущем периоде нужно, чтобы ошибка привела к излишней уплате налога. Это возможно только при наличии в периоде, когда произошла ошибка, налога к уплате. Если же в декларации за период, когда была совершена ошибка, показан убыток, излишней уплаты налога быть не может. Значит, придется вносить исправления.

Второе. Своевременное отражение неучтенных расходов в периоде, когда была допущена ошибка, не должно привести к возникновению убытка. Ведь для переноса убытка на будущее установлен особый механизм: в период с 2017 по 2024 год при списании прошлогодних убытков текущую базу разрешено уменьшать не более чем на 50% (п. 2.1 ст. 283 НК РФ). А если учитывать расход в текущем периоде, может получиться, что этот норматив будет превышен.

Именно это и стало предметом рассмотрения ВС РФ, в результате чего и появилось новое требование.

На что обратил внимание ВС

Верховный суд решил: независимо от того, был в декларации прошлого периода налог к уплате или нет, исправить ошибку можно в текущем периоде.

Главное, чтобы в периоде, начиная с ошибочного и заканчивая текущим, не пострадал бюджет. Так записано в Определении СКЭС ВС от 12 апреля 2021 г. № 306-ЭС20-20307.

Сразу скажем, что тот, кто решил, что этот вывод безоговорочно выгоден налогоплательщикам, заблуждается. Применять его нужно с еще большей осторожностью.

В этом случае важно не нарушить правило НК РФ о переносе убытков прошлых лет.

А нарушено это правило может быть в 2 случаях:

- когда в годовой декларации за период, в котором совершена ошибка, показан убыток;

- когда в этой декларации есть налог к уплате, но его сумма незначительна по сравнению с суммой расходов, которые ошибочно не вошли в расчет налоговой базы.

Таким образом, когда вы будете решать вопрос, каким периодом исправлять прошлую ошибку, приведшую к переплате налога на прибыль, проверьте по годовой декларации эти два момента, на которые указал ВС РФ.

Какие ошибки допускают при оплате налогов в 2023 году

ФНС проанализировала поступающие платежи и выявила ряд типичных ошибок, которые допускают налогоплательщики.

Чаще всего ошибки возникают:

-

в сумме налога — в большую или меньшую сторону;

-

в статусе плательщика — поле 101;

-

в реквизитах получателя платежа — название получателя, его ИНН и КПП;

-

в банковских реквизитах получателя платежа — номер счета, наименование и БИК банка, корреспондентский счет;

-

в периоде, за который уплачивается налог — указание более раннего или позднего периода, ошибочного периода;

-

в КБК платежа;

-

в ОКТМО;

-

в ИНН налогоплательщика.

Порядок исправления ошибки зависит от того, как уплачивался налог: на ЕНС с помощью ЕНП или платежным поручением на конкретный КБК налога.

С 2023 года обязательные платежи в бюджет перечисляются через единый налоговый счет (ЕНС).

ЕНС– это специальный счет, на который налогоплательщик зачисляет деньги, а ИФНС их оттуда списывает в счет уплаты конкретного налога.

В 2023 году есть два способа уплаты налогов:

1. Пополнение ЕНС с помощью единого налогового платежа (ЕНП).

ЕНП – это обезличенный (без указания конкретного налога или взноса) платеж, деньги, которые зачисляются на единый налоговый счет.

Пополнить счет с помощью ЕНП можно через личный кабинет налогоплательщика (ЛКН) или с помощью сервиса «Уплата налогов и пошлин».

2. По платежному поручению на конкретный КБК налога.

Это альтернативный способ оплаты налогов, который действует в переходном периоде — только в 2023 году. В платежном поручении, как и раньше, указывается конкретный КБК налога или взноса. С 2024 года платить налоги можно будет только первым способом — через ЕНП.

Разберем отдельно, какие ошибки чаще всего возникают при оплате налога через ЕНС с помощью ЕНП, а какие при оплате платежными поручениями на конкретный КБК, как их исправить, и к каким последствиям это может привести.

Ведение бухгалтерского и налогового учета

Настройка учетной базы и первый месяц обслуживания 1₽

Какие типичные ошибки допускают в платежках на уплату ЕНП

Большинство ошибок, которые компании допускают при перечислении денег на ЕНС, не требуют исправления. По некоторым из них потребуется сдать корректирующее уведомление об исчисленных суммах налога или заявление о зачете.

Разберем подробнее.

Ошибка в сумме налога

Это некритичная ошибка. Если налог перечислили на ЕНС в меньшем размере, нужно внести недостающую сумму на счет.

Если перечислили на ЕНС больше денег, чем требовалось, разницу, которая осталась после списания налога, можно:

-

Оставить на ЕНС.

Эти деньги можно использовать в дальнейшем для погашения обязательного платежа или недоимки по нему. Также положительное сальдо является своего рода страховкой от начисления пени.

-

Зачесть в счет будущих платежей.

Образовавшуюся переплату компания может зачесть в счет будущих платежей по конкретному налогу. Нужно направить в ИФНС заявление о зачете в электронной форме через личный кабинет налогоплательщика или по ТКС. Форма заявления о зачете утверждена приказом ФНС от 30.11.2022 № ЕД-7-8/1133@.

-

Вывести на карту или расчетный счет.

Компания может вернуть переплату на свой счет. Нужно составить заявление в электронной или бумажной форме. Форма и формат заявления утверждены приказом ФНС от 30.11.2022 № ЕД-7-8/1133@. Срок возврата денег — 3 рабочих дня с даты направления заявления в налоговую инспекцию, включая день отправки.

Ошибка в статусе налогоплательщика

При пополнении ЕНС платежным поручением организация заполняет поле 101, в котором указывает значение «01».

Если бухгалтер ошибочно указал значение «02» в этом поле, деньги все равно попадут на ЕНС и спишутся оттуда, когда наступит срок уплаты платежа, или когда компания сдаст уведомление об исчисленных суммах налога.

Ошибка в реквизитах получателя платежа

Если налогоплательщик некорректно указал название получателя средств, но при этом его ИНН и КПП верные, такая ошибка не будет являться критичной и не потребует исправления.

С 2023 года все деньги зачисляются на счет Управления федерального казначейства по Тульской области.

Ранее в поле 16 платежного поручения нужно было указывать «Межрегиональная инспекция Федеральной налоговой службы по управлению долгом». С 15 мая 2023 года в этот реквизит внесли изменения, теперь необходимо указывать «Казначейство России (ФНС России)».

Такой получатель будет указан для любого налогоплательщика, независимо от того, где он состоит на учете или где находится объект налогообложения.

Ошибки в банковских реквизитах получателя платежа

Критичной в этом случае является только ошибка в номере счета Федерального казначейства, на который будут зачислены деньги в счет пополнения ЕНС.

Если в платежке неверно указано наименование банка, коррсчет, ИНН, КПП или БИК банка, деньги все равно попадут на ЕНС — при этом счет Федерального казначейства должен быть указан правильно.

Если в платежке по ошибке указать другой номер счета, деньги не поступят на ЕНС, а обязанность по уплате налога будет считаться неисполненной. В этом случае потребуется:

-

Перечислить платеж на ЕНС повторно, указав верный номер счета — 40102810445370000059.

-

Вернуть деньги, перечисленные на ошибочный счет, — направить обращение в ИФНС по месту учета.

-

Оплатить пени — если возникла задолженность по ЕНС из-за того, что деньги не поступили.

Уточнить ошибочный платеж не получится, его можно только вернуть. Заявление на возврат платежа составляется в произвольной форме.

Ошибка в периоде, за который уплачивается налог

При пополнении ЕНС платежным поручением, в поле 107 (налоговый период) указывается значение «0». Если в этом поле указать другой период, деньги все равно поступят на ЕНС, и обязанность по уплате налога будет считаться исполненной. Такая ошибка не требует корректировок.

Ошибка в КБК и ОКТМО

Неверно указанный КБК в платежном поручении не повлечет негативных последствий. Если остальные реквизиты, включая ИНН налогоплательщика и счет Федерального казначейства, будут указаны правильно — деньги поступят на ЕНС и спишутся в счет уплаты налога.

Уточнять платеж и исправлять такую ошибку не нужно.

Ошибка в ИНН налогоплательщика

Ошибка в ИНН налогоплательщика является критичной, деньги зачислятся на счет другой организации или попадут в невыясненные платежи. Это значит, что компания не выполнит в срок обязанность по уплате налога, образуется недоимка, и будут начислены пени.

Профессионалы СберРешений готовы взять на себя ведение самых сложных участков бухгалтерского и налогового учета. Специалисты окажут поддержку, проконсультируют при прохождении налоговых проверок и несут финансовую ответственность перед клиентом.

Как найти платеж, если ошиблись в ИНН плательщика

Если ошибка в ИНН налогоплательщика привела к тому, что деньги попали в невыясненные платежи, вернуть их можно после обращения в любую ИФНС с заявлением в свободной форме. Это же касается ситуации, когда вместо ИНН плательщика ошибочно указали ИНН тульской инспекции по управлению долгом.

Если в результате ошибки деньги попали на ИНН другого лица, можно решить проблему несколькими способами.

-

Уточнить платеж.

Уточнить платеж, неверно зачисленный на ИНН другого лица, можно, если деньги не пошли в счет оплаты его задолженности, и есть письменное согласие этой организации. Если хотя бы одно из условий не соблюдается, уточнить платеж не получится.

Нужно направить в налоговую по месту учета заявление в свободной форме, приложив к нему письменное согласие организации, которой по ошибке были зачислены деньги.

-

Попросить организацию, которой был зачислен ошибочный платеж, вернуть деньги.

Если деньги, ошибочно зачисленные на ИНН третьего лица, пошли в оплату его задолженности, или бухгалтер отказывается подать заявление о зачете, попросите вернуть деньги на ЕНС.

Это можно сделать через пополнение счета или оплату по платежному поручению с указанием ИНН компании, допустившей ошибку.

Как исправить ошибки в платежке со статусом 02 — перечисление на конкретные КБК

Исправить ошибки, которые допустили в платежном поручении на оплату налога по конкретным КБК, можно двумя способами:

1. Подать уведомление об исчисленных суммах налога.

Но в этом случае организация лишится права оплачивать налог платежными поручениями на конкретный КБК платежа. То есть в дальнейшем ей придется подавать уведомления, переходные положения для нее действовать уже не будут.

2. Подать заявление о зачете и, при необходимости, об отмене зачета.

Если ошибка привела к тому, что налоговая инспекция зачислила платеж на КБК другого налога или на ЕНС, подайте заявление о зачете, чтобы направить деньги на правильный КБК.

Разберем подробнее, как исправить ошибки, допущенные в платежке на уплату налогов на конкретные КБК.

Ошибка в сумме налога

Если бухгалтер указал в платежке по конкретному КБК сумму налога в меньшем размере, нужно составить еще одно платежное поручение на недостающую разницу.

Если компания перечислила деньги на уплату налога в большем, чем нужно размере, разница отразится на ЕНС в виде положительного сальдо, которое можно будет:

-

Оставить на ЕНС для дальнейшего списания в счет оплаты налогов и взносов.

-

Зачесть в счет будущих платежей с помощью заявление о зачете.

-

Вернуть на рачетный счет в банке.

Ошибка в статусе налогоплательщика

При оплате налогов платежкой на конкретный КБК в поле 101 указывается значение «02».

Если в этом реквизите ошибочно указали значение «01» вместо «02», нужно подать уведомление об исчисленных суммах налога с указанием КБК налога, на который перечисляются деньги, или подать заявление о зачете.

Если компания хочет до конца года продолжить платить налоги с помощью платежки на конкретные КБК вместо сдачи уведомления, нужно воспользоваться вторым вариантом — направить в налоговую заявление о зачете. В этом случае она не потеряет право на оплату налога платежкой со статусом «02».

Ошибка в реквизитах получателя платежа

Если ошибка допущена в таких реквизитах получателя платежа, как его ИНН или КПП — ничего исправлять не нужно. Эта ошибка не повлияет на зачисление денег в счет уплаты налога на конкретный КБК.

Однако, нужно убедиться, что деньги поступили на счет, а не попали в невыясненные платежи.

Ошибка в банковских реквизитах получателя платежа

Как и в случае с перечислением денег на ЕНС с помощью ЕНП, неверно указанный номер счета получателя платежа (Федерального казначейства) является критичной ошибкой. Она приведет к тому, что деньги не попадут на единый налоговый счет организации и «повиснут» в невыясненных платежах.

Обязанность по уплате налога будет считаться неисполненной и, если на ЕНС компании недостаточно денег для оплаты налога, на образовавшуюся задолженность начнут начисляться пени.

Чтобы исправить ошибку, организации нужно:

-

Повторно оплатить налог — указать в платежке верный номер счета.

-

Вернуть деньги, зачисленные на другой счет — направить в ИФНС заявление в свободной форме.

Ошибка в периоде, за который уплачивается налог

Порядок исправления этой ошибки зависит от того, какой период был указан в платежке.

-

Более ранний или поздний период.

Если в платежке по ошибке указали более ранний или поздний период, нужно предоставить в ИФНС уведомление, в котором указать верный период.

Чтобы не потерять право на уплату налога на конкретный КБК, вместо сдачи уведомлений, организация может подать 2 заявления: одно на отмену зачета, которым будет снята «бронь» с лишних денег, зарезервированных на НДФЛ, и второе — на зачет денег по верному периоду.

-

Несуществующий период.

Потребуется сдать уведомление об исчисленных суммах налога или заявление о зачете, с указанием КБК и периода, на которой направляются деньги.

Ошибка в КБК

При оплате налога платежными поручениями с кодом «02» указывается конкретный КБК платежа.

Порядок исправления ошибки зависит от того, какой КБК указали в платежке:

-

КБК единого налогового счета.

Деньги попадут на ЕНС, но не будут зарезервированы на конкретном КБК. Тогда потребуется сдать уведомление или подать заявление о зачете.

Второй вариант предпочтительнее для компаний, которые хотят сохранить право оплаты налога платежкой вместо сдачи уведомлений об исчисленных суммах налога.

-

КБК другого платежа.

Если деньги по платежке зачислили на другой КБК, сдайте корректирующее уведомление или два заявления.

В уведомлении нужно заполнить два блока «Данные» на второй странице документа. В первом блоке укажите неверный КБК и сумму платежа «0», во втором — верный КБК и корректную сумму налога.

Для сохранения права на оплату налогов платежей со статусом «02» составьте 2 заявления: одно об отмене зачета и второе — на зачет денег по верному коду.

-

Неверный КБК.

Если в платежке указали несуществующий КБК, деньги все равно попадут на ЕНС, но не будут зарезервированы за конкретным налогом. Потребуется сдать уведомление или заявление о зачете.

Ошибка в ОКТМО

В поле ОКТМО платежки на оплату налога по конкретному КБК нужно указывать код территории, на которой аккумулируются деньги от уплаты налога. Если этот код указали неверно, исправить его можно тем же способом, что и при ошибке, допущенной в КБК, а именно:

-

Сдайте корректирующее уведомление с заполнением двух блоков «Данные» на второй странице документа.

-

Направьте в налоговую инспекцию заявление о зачете.

Корректирующее уведомление в таких случаях можно не сдавать, если после оплаты налога платежкой компания предоставила отчетность по налогу.

Ошибка в ИНН налогоплательщика

Ошибка, допущенная в ИНН налогоплательщика, является критичной, так как деньги не попадают на счет компании.

Чтобы исправить такую ошибку, налогоплательщик должен:

-

Повторно оплатить налог платежным поручением со статусом «02» или через пополнение ЕНС.

или

-

Уточнить платеж, если деньги не пошли в счет оплаты задолженности третьего лица и имеется его письменное согласие.

или

-

Попросить бухгалтера организации вернуть ошибочно перечисленные деньги на ЕНС плательщика.

Какие ошибки не помешают зачислить деньги на ЕНС

Некритичными считаются практически все ошибки, кроме зачисления денег на ИНН другого лица и на другой счет Федерального казначейства.

Ошибки в сумме налога, статусе плательщика, в реквизитах получателя платежа (кроме номера счета), в периоде и КБК налога, а также в ОКТМО не повлекут серьезных последствий. Деньги, полученные по уведомлению с указанными ошибками, попадут на ЕНС компании, чей ИНН указан в платежке. Далее налоговая спишет их в счет оплаты налога по уведомлению или на основании предоставленной отчетности.

Но если ошибка допущена в ИНН компании или в счете Федерального казначейства, деньги на ЕНС плательщика не поступят, а обязанность по уплате налога не будет исполнена.

Как проверить, поступил ли платеж на ЕНС в счет уплаты налогов

Проверить зачисление денег в счет уплаты налогов на ЕНС можно несколькими способами:

-

В личном кабинете налогоплательщика на сайте ФНС — в разделе «ЕНС».

-

В бухгалтерской учетной программе.

-

Из справки о принадлежности сумм ЕНП.

Получить эту справку можно в личном кабинете, по ТКС, по почте или обратившись в налоговую лично. Срок подготовки документа — 5 рабочих дней.

Форма и формат заявления на получение справки утверждены приказом ФНС от 14.11.2022 № ЕД-7-19/1086@.

Будут ли пени по налогу, если из-за ошибки деньги попали в бюджет, но не на тот КБК

Нет. Ошибка в указании кода бюджетной классификации не повлияет на зачисление денег на ЕНС. При наступлении срока уплаты, налоговая спишет деньги со счета, даже если они зарезервированы под другой налог.

Если же налогоплательщик допустил ошибку в своем ИНН или номере счета получателя средств, и деньги на его ЕНС не поступили, то обязанность по уплате налога будет считаться неисполненной, и на возникшую в связи с этим задолженность будут начисляться пени.

Как избежать риска уплаты налога с ошибкой

Ошибки при оплате налогов в ряде случаев могут привести к негативным последствиям.

Некритичные ошибки исправляются с помощью подачи в ИФНС уведомления об исчисленных суммах налога или заявления о зачете.

Критичные — потребуют повторной оплаты налога и возврата ошибочно перечисленного платежа. В обоих случаях бухгалтерии придется потратить дополнительное время и силы на устранение последствий от этих ошибок.

Исключить вероятность некорректной уплаты налога можно, передав функции бухгалтерского и налогового учета внешнему провайдеру. Это:

-

Избавит компанию от риска совершить ошибки при оплате налогов и доначислений.

-

Позволит сэкономить время на рутинных задачах, чтобы высвободить его на решение стратегических вопросов.

-

Позволит оптимизировать расходы на функции учета и отчетности.

Делегируйте ведение бухгалтерского и налогового учета настоящим профессионалам СберРешений.

Ведение бухгалтерского и налогового учета

Настройка учетной базы и первый месяц обслуживания 1₽

Реклама: АО «Интеркомп», ИНН: 7709688816, erid: LjN8KMsKU

Как бухгалтеру поступить, если возникла ошибка или пропуск документов в налоговом учете? Когда и как нужно сдавать уточненную декларацию, а когда можно ошибку поправить в текущей декларации – в периоде обнаружения. Давайте разбираться!

Налог на прибыль

При обнаружении в декларации не отражения сведений, ошибок, приводящих к занижению суммы налога, налогоплательщик обязан представить уточненную декларацию.

При обнаружении в декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, налогоплательщик имеет право подать уточненную декларацию (ст. 81 НК РФ).

Ошибка не привела к занижению налога

При этом налогоплательщик может воспользоваться правилами ст.54 НК РФ и включить в налоговую базу текущего отчетного периода сумму выявленной ошибки, которая привела к излишней уплате налога в предыдущем периоде, только в том случае если (Письмо Минфина РФ от 13.04.2016 N 03-03-06/2/21034):

- в текущем периоде получена прибыль.

Если по итогам текущего периода получен убыток, то необходимо произвести перерасчет налоговой базы за период, в котором произошла ошибка и представить уточненку.

Подробнее Практикум по исправлению ошибки, которая не привела к занижению налога

Пропуски документов отражаются в НУ согласно правил исправления ошибок.

Подробнее Практикум по отражению пропущенных документов поставщика услуг в налоговом учете

Если уточненная декларация подается после истечения срока подачи декларации и срока уплаты налога, то налогоплательщик может избежать штрафа 20% от суммы неуплаченного налога если (п. 4 ст. 81 НК РФ, ст. 122 НК РФ):

- уплатит недоимку по налогу и соответствующие ей пени до представления уточненной декларации.

См. также:

- Порядок исправления ошибок в БУ

- Исправление ошибок по НДС

- Порядок исправления ошибок в 1С

- Уточненная декларация по налогу на прибыль

- Учет и расчет пеней

- Занижена сумма выручки прошлого года. Исправление ошибки до подписания отчетности

- Пропущенные документы прошлого года от поставщика услуг если бухгалтер не знал о данном факте хоз.жизни

- Завышены расходы по услугам поставщика прошлого года. Исправление несущественной ошибки после подписания отчетности

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Дата публикации: 16.09.2015 16:15 (архив)

В соответствии с пунктом 1 статьи 54 Налогового кодекса РФ налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога (абзац третий пункта 1 статьи 54 НК РФ).

В соответствии с пунктом 1 статьи 274 Налогового кодекса РФ налоговой базой для целей главы 25 признается денежное выражение прибыли, определяемой в соответствии со статьей 247 Налогового кодекса РФ, подлежащей налогообложению.

В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток — отрицательная разница между доходами, определяемыми в соответствии с настоящей главой, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном настоящей главой, в данном отчетном (налоговом) периоде налоговая база признается равной нулю (пункт 8 статьи 274 НК РФ).

Таким образом, организация вправе включить в налоговую базу текущего отчетного (налогового) периода сумму выявленной ошибки, которая привела к излишней уплате налога в предыдущем отчетном (налоговом) периоде, только в том случае, если в текущем отчетном (налоговом) периоде получена прибыль.

Если по итогам текущего отчетного (налогового) периода получен убыток, необходимо произвести перерасчет налоговой базы за период, в котором произошла ошибка.