Ошибки в кассовой первичке – самые распространенные. Обычно, обнаружив их, бухгалтеры стараются переписать документы заново. Ведь за нарушение кассовой дисциплины фирме грозят немаленькие штрафы. Однако все не так страшно. Некоторые недочеты в оформлении кассовых документов опасности не представляют.

Недочеты в расходниках

Претензия. Бухгалтер-кассир сам заполнил на компьютере строку «Получил». А получатель поставил только подпись (нарушен п. 15 Порядка ведения кассовых операций, утв. советом директоров Центробанка от 22 сентября 1993 г. № 40).

Аргумент в защиту. Формально нарушение совершено. Ведь эту строку получатель должен заполнить собственноручно только чернилами или шариковой ручкой. Однако за такое нарушение закон ответственности не предусматривает.

Нарушение. Бухгалтер составил расходник и внес запись в кассовую книгу. Однако деньги из кассы выданы не были.

Штраф. В этом случае в кассе фирмы образуется избыток наличных, не подтвержденный приходными ордерами. Фирму и руководство могут оштрафовать за «неоприходование денежной наличности» (постановление ФАС Северо-Западного округа от 1 апреля 2003 г. № А66-8500-02).

Нарушение. Расходный ордер на выдачу денег составлен в один день, а записи в кассовую книгу и в бухучет внесены в другой (нарушены п. 5 ст. 8, п. 4 ст. 9 Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»).

Штраф. «Несвоевременное отражение на счетах бухгалтерского учета денежных средств» – это грубое нарушение правил учета доходов и расходов объектов налогообложения. За это фирму могут оштрафовать на пять тысяч рублей (ст. 120 НК). А руководителя или главбуха – на 2–3 тысячи рублей (ст. 15.11 КоАП). Правда, только в том случае, если нарушение приведет к искажению статей отчетности более чем на 10 процентов.

Недочеты в приходниках

Претензия. В приходнике не проставлен номер. Налоговая считает, что такой документ составлен с нарушениями, а значит, сумма наличных не оприходована.

Аргумент в защиту. Отдельные недостатки документа не опровергают факт его составления, а соответственно – оприходования денег в кассу предприятия (постановление ФАС Волго-Вятского округа от 7 сентября 2004 г. № А79-1904/ 2004-СК1-1835).

Претензия. Нумерация приходников ведется с использованием дробных чисел.

Аргумент в защиту. Если у компании много подразделений, которые принимают наличные деньги, применить сквозную нумерацию сложно. Оправдать нестандартную нумерацию можно так. Издайте приказ по организации, в котором каждому подразделению будет присвоен свой индекс. Составляя документы, каждое подразделение будет указывать этот индекс в дробной части их номеров. Подобную нумерацию и порядок оборота наличных можно закрепить в учетной политике. Тогда инспекторы не смогут обвинить вас в неправильном оформлении документов.

Кассовая книга

Претензия. На момент проверки приходник на деньги составлен, однако записи в кассовой книге нет. Налоговая может попытаться оштрафовать фирму за неоприходование денег в кассу.

Аргумент. Прием наличных производят только по ПКО, подписанным главбухом (п. 13 Порядка). Поэтому документ, свидетельствующий об оприходовании денег, – это приходный кассовый ордер. Кассовую же книгу применяют для учета поступления и выдачи уже оприходованных денег. Поэтому отсутствие в кассовой книге записи об учете поступивших денег не свидетельствует об их неоприходовании (постановление ФАС Волго-Вятского округа от 7 сентября 2004 г. № А79-1904/2004-СК1-1835).

Нарушение. Фирма ведет кассовую книгу за несколько дней или за месяц с выведением остатка на начало и конец периода (нарушен п. 24 Порядка). То есть записи в кассовой книге не отражают обороты фирмы за каждый день.

Штраф. За это нарушение фирму могут оштрафовать по статье 120 Налогового кодекса – за «грубое нарушение правил учета доходов и расходов». Сумма штрафа – пять тысяч рублей. А для руководителя 2–3 тысячи рублей (ст. 15.11 КоАП).

Лимит остатка кассы

Нарушение. На фирме не установлен лимит остатка кассы (нарушен п. 2.5 Положения, утв. советом директоров Центробанка от 5 января 1998 г. № 14-П).

Штраф. В этом случае лимит остатка кассы считается равным нулю. Поэтому если в конце рабочего дня в кассе остаются наличные деньги, их нужно сдавать в банк в полном объеме. Если же проверяющие обнаружат, что вы не сдали хотя бы одну копейку, фирму оштрафуют за превышение лимита денег в кассе.

Нарушение. Деньги, полученные в банке для выдачи зарплаты сотрудникам, фирма хранит свыше трех дней (нарушен п. 2.6 Положения № 14-П).

Штраф. Фирму и руководство могут оштрафовать, если по истечении трех дней на фирме будет превышен лимит остатка кассы.

Правила хранения наличности

Нарушение. На фирме не оборудовано помещение кассы. То есть нет изолированного помещения, двери со стальной решеткой, окошка выдачи денег, сейф прочно не прикреплен к стене и полу (нарушение п. 29 Порядка).

Штраф. За несоблюдение правил хранения наличных денег предусмотрен штраф.

Внимание! Если фирма ведет расчеты только в безналичной форме, то она не осуществляет прием, выдачу или временное хранение наличных денег. Следовательно, и штрафовать ее не за что (постановление ФАС Северо-Кавказского округа от 30 ноября 2004 г. № Ф08-5401/2004-2175А).

Превышение лимита расчетов

Нарушение. Фирма-посредник заключает договоры с физическими лицами от имени принципала. И затем полученные от них деньги передает принципалу в сумме свыше 60 тысяч рублей по одному договору.

Штраф. Поскольку посредник и принципал – юридические лица, необходимо соблюдать лимит расчета наличными денежными средствами (указание Центробанка от 14 ноября 2001 г. № 1050-У). Если лимит расчетов по одному договору будет нарушен, фирме и руководству грозит штраф.

Авансовые отчеты

Претензия. Сотрудник получил аванс, не представив отчет по деньгам, выданным ранее (нарушен п. 11 Порядка).

Аргумент в защиту. За такое нарушение штраф не предусмотрен. Судебная практика это подтверждает (постановление ФАС Северо-Западного округа от 9 февраля 2005 г. № А21-8287/04-С1).

Претензия. Сотрудник получил наличные деньги на закупку товаров. Однако на него не оформлена доверенность (ст. 182, 185 ГК). Инспекторы могут посчитать такой аванс доходом сотрудника и доначислить ему налог на доходы.

Аргумент в защиту. Сами по себе недостатки в оформлении первичных документов не дают оснований признавать выданные под отчет наличные деньги доходами физических лиц (постановление Президиума ВАС от 16 декабря 1997 г. № 905/97).

4 повода для штрафа

Штраф за нарушение кассовой дисциплины предусмотрен статьей 15.1 Кодекса об административных правонарушениях. Размер штрафа с фирмы – от 40 до 50 тысяч рублей, с руководителя или главного бухгалтера – от 4 до 5 тысяч рублей.

Обратите внимание: фирму могут оштрафовать по этой статье только в четырех случаях:

- если сумма наличных расчетов между фирмами превысит 60 тысяч рублей по одному договору;

- если компания не оприходует или не полностью оприходует поступившие в кассу наличные деньги;

- если вы не соблюдаете порядок хранения денег в кассе;

- если остаток наличных денег в кассе превышает установленный банком лимит.

Антон ВАСИЛЬЕВ

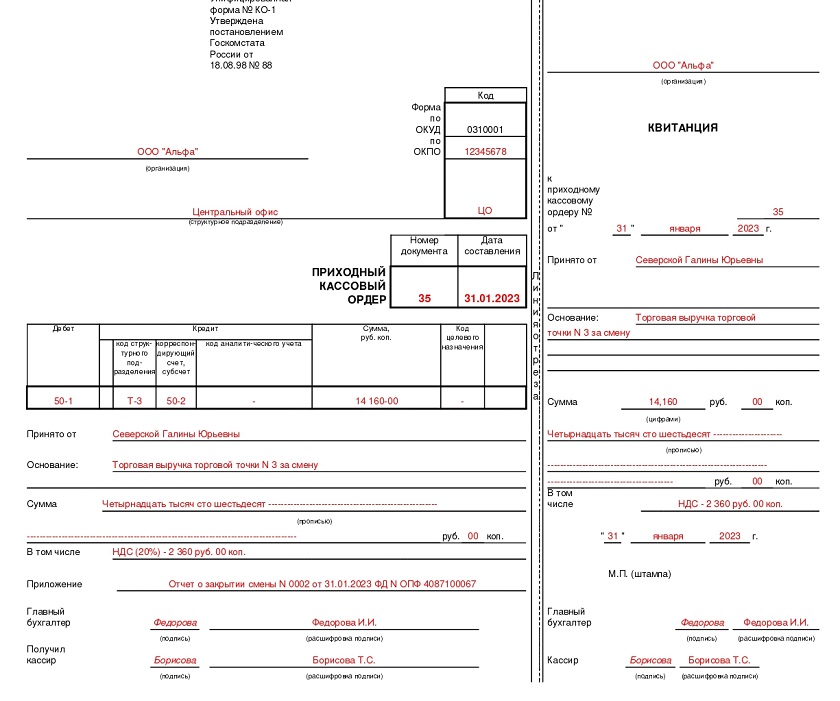

Приходный кассовый ордер (или ПКО) применяется ИП и компаниями для отражения поступлений в кассу денег. Как выглядит приходный кассового ордер, а также каковы правила его заполнения, рассмотрим в данной статье.

Приходный кассовый ордер (ПКО) в 2022 — 2023 годах

ПКО относится к первичным документам бухгалтерского учета и отражает факт поступления денег в кассу.

Формат и требования к заполнению приходного кассового ордера регламентированы постановлением Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Форму КО-1, которая осталась неизменной и для 2022-2023 годов, можно скачать на нашем сайте по ссылке ниже.

Скачать приходный кассовый ордер

О документе, которым оформляют расходные операции по кассе, читайте в статье «Унифицированная форма № КО-2 — расходный кассовый ордер».

Порядок оформления кассовых операций разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как заполнить приходный кассовый ордер

Текущая форма приходного кассового ордера обязательна к применению, и в операциях с наличными должна использоваться только она.

Ответственность за несоблюдение формы первички раскрывается в материале «Первичный документ: требования к форме и последствия ее нарушения».

Однако формат заполнения приходного кассового ордера согласно постановлению Госкомстата № 88 может быть определен самостоятельно: применяется как заполненная от руки форма, так и другие варианты. В настоящее время все бухгалтерские программы оснащены опцией заполнения таких документов, подобный сервис есть и на специализированных сайтах.

Указание ЦБ РФ от 11.03.2014 № 3210-У предусматривает возможность оформления ПКО:

- На бумажном носителе – либо полностью от руки, либо бухгалтер вносит информацию в форму КО-1 на компьютере, затем распечатывает документ и подписывает его у уполномоченных лиц организации.

- В электронном виде – с применением технических средств с учетом защиты ПКО от несанкционированного доступа. В таком случае электронный приходник подписывается электронной подписью (п. 4.7 указания № 3210-У).

Как правильно осуществить оформление приходного кассового ордера (пример)

Для начала необходимо обратить внимание, что приходный кассовый ордер имеет 2-компонентный вид, т. к. содержит сам ПКО и квитанцию. Они оформляются общим экземпляром ПКО за подписью главного бухгалтера (бухгалтера, кассира и директора) и сохраняются в бухгалтерии. Квитанция подписывается аналогично, затем регистрируется в кассовой книге и передается тому, от кого принята наличность.

Электронные ПКО подписываются электронными подписями, а квитанцию бухгалтер может направить вносителю денег на электронную почту (п. 5.1 указания № 3210-У).

Кассир проверяет, есть ли подписи уполномоченных лиц на ПКО, подписи сверяются с образцами, только если документ составлен на бумаге.

Как составить карточку с образцами подписей для кассира, узнайте в КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Правила заполнения приходного кассового ордера следующие:

- По полю «Организация» заполняем название компании или ИП.

- «Номер документа» и «Дата составления» — номер и дата соответственно, согласно журналу регистрации.

- «Дебет — кредит» — проводки в соответствии с хозоперацией.

- «Принято от» — указываем имя или название того, от кого поступили деньги (от подотчетника, заказчика, банка, учредителя и т. д.).

- «Основание» — название хозоперации, на основании которой произошло поступление денег.

- «Сумма» — полученная сумма указывается прописью.

- «В том числе» — сумма НДС (при наличии).

- «Приложение» — указываем документы, на основании которых был осуществлен приход денег: авансовый отчет, договор и др.

Квитанция к ПКО оформляется по аналогии с приходным кассовым ордером.

Подробнее о квитанции к ПКО читайте в статье «Квитанция к приходному кассовому ордеру — бланк, образец».

С 19.08.2017 в порядке ведения кассовых операций произошли значительные изменения (указание ЦБ РФ от 19.06.2017 № 4416-У). Относительно ПКО основное нововведение следующее: кассир может составить общий КО-1 в конце дня на всю сумму в кассе, которую подтверждают фискальные документы (кассовые чеки и БСО онлайн-ККТ).

Образец заполнения ПКО при получении денег от контрагента

Между контрагентами также могут быть осуществлены наличные расчеты при наличии соответствующего договора. В этом случае также применяется приходный кассовый ордер.

ОБРАТИТЕ ВНИМАНИЕ! Не забывайте об ограничениях расчета наличными между юрлицами — в текущем году это 100 000 руб. в рамках одного договора.

Если поступление денег связано с получением выручки, то одновременно с выдачей ПКО необходимо применение кассового аппарата и оформление кассового чека. Исключением являются лица, освобожденные от применения ККТ.

О том, какие изменения произошли в работе с денежной наличностью в связи с внесением изменений в закон о ККТ, читайте в материале «Как вести учет денег при использовании онлайн-кассы?».

Заполнение полей следующее:

- Проводки в ПКО — Дт 50 – Кт 62, 76.

- В поле «Принято от» будет указано наименование организации-контрагента.

- «Основание» — следует указать номер договора.

- «В том числе» — нужно проставить сумму НДС.

- Приложением будет являться договор.

Данные в квитанции к ПКО будут аналогичными.

Скачать образец заполнения ПКО

Квитанцию выдайте контрагенту. К ней прикрепите кассовый чек или БСО, распечатанные с использованием онлайн-ККМ.

ВАЖНО! Квитанция к приходному ордеру не может заменить БСО, выдаваемые клиентам физ-лицам.

Итоги

Приходный кассовый ордер следует оформлять по каждому расчету наличными. Заполнение ПКО было детально рассмотрено в статье, что позволит избежать проблем при его оформлении.

С последними изменениями в порядке ведения кассовых операций вы можете ознакомиться в статье «Порядок ведения кассовых операций».

Оформление приходно-кассового ордера – важный элемент кассовой дисциплины. Он заполняется при поступлении наличности в кассу фирмы и всегда идет в связке с квитанцией. Приходно-кассовый ордер может оформляться абсолютно в любых ситуациях: когда деньги поступают от учредителя, при возмещении ущерба, нанесенного сотрудниками предприятия, от реализации имущества фирмы, в качестве оплаты за товар от покупателя и т.д. При этом с 2014 года оформление приходно-кассовых ордеров перестало быть обязательным, там не менее до сих пор этот документ имеет широкое распространение.

ФАЙЛЫ

Скачать пустой бланк приходно-кассового ордера .xlsСкачать образец заполнения приходно-кассового ордера .xls

Правила оформления приходно–кассового ордера

Бланк ПКО унифицирован в Постановлении Госкомстата № 88 и применять разрешают исключительно его. Поэтому в свободной форме документ составлять нельзя. Кроме непосредственного ордера в обязательном порядке необходимо заполнить и квитанцию, которая расположена по правой стороне после линии отрыва.

Подписывается документ специалистом отдела бухгалтерии или уполномоченным сотрудником, а также кассиром. Что касается квитанции, то ее подписывает тот же сотрудник. А затем документ необходимо зафиксировать в журнале по форме КО-3, после чего его отдают в руки тому, кто сдал деньги. Непосредственно приходник оставляют в кассе и хранят в бухгалтерии. Заверять бланк печатью необязательно, так как с 2016 года юридические лица, как ранее и индивидуальные предприниматели имеют право не использовать в своей работе печати и штампы.

Заполнение карандашом, ровно как помарки, ошибки и исправления в приходно-кассовом ордере недопустимы. В крайнем случае, лучше документ переоформить.

Инструкция по заполнению приходно-кассового ордера

Стандартный бланк приходно-кассового ордера условно можно разделить на две части.

Часть первая

Первая включает наименование организации с указанием ее организационно-правого статуса (ИП, ООО, ЗАО, ОАО), а также структурное подразделение, которое его выписывает (заполняется по необходимости, можно поставить прочерк). Также здесь нужно указать код организации по ОКПО (общероссийский классификатор предприятий и организаций) – найти его можно в учредительных документах организации.

Ниже напротив названия документа в соответствующей ячейке надо написать его номер по внутреннему документообороту, а именно по журналу регистрации приходников и расходников (нумерация приходных ордеров должна быть непрерывной), а также дату его заполнения.

Часть вторая

Вторая часть ПКО является основной и содержит сведения, касающиеся непосредственно финансового поступления.

- В столбце «Дебет» следует поставить номер бухгалтерского счета, по дебету которого приходуются поступившая наличка (чаще всего здесь ставится цифра 50, т.е. «Касса»). Эта ячейка не является обязательной, так что ее можно оставить пустой.

- В столбце «Кредит» надо поставить код отдела или подразделения, на которое приходуются финансы (тоже можно поставить прочерк) и номер корреспондирующего счета, по которому отражается поступление в кассу. Также по необходимости надо заполнить столбик «код аналитического учета» (но если такие коды в организации не применяются, ячейку заполнять не нужно).

- В столбец «Сумма» вносится денежная сумма (цифрами), поступившая в кассу.

- В ячейку «Код целевого назначения» надо занести код назначения поступивших денег, но только если такие коды используются в организации.

- Ниже нужно указать, от кого именно поступили деньги (фамилию, имя, отчество человека), а также основание (здесь надо вписать название хозяйственной операции, например, «заем средств», «возврат аванса», «оплата по договору» и т.п.)

- В строке «Сумма», опять вписываем сумму входящих средств, но уже прописью. После внесения записи, в оставшееся пустым поле надо поставить прочерк (во избежание фальсификации документа). Здесь же нужно выделить НДС, а если НДС не используется, то это необходимо также отметить.

- В строке «Приложение» указываются реквизиты прикрепленных первичных документов (при их наличии).

В заключение под документом нужно поставить подписи главного бухгалтера и кассира, принявшего деньги. Квитанция заполняется абсолютно аналогично и затем отрывается по линии разреза и передается на руки лицу, передавшему деньги.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 9 июля 2018 г.

Содержание журнала № 14 за 2018 г.

Большинство первичных документов можно исправлять. В начале этого года налоговая служба внесла смуту, заявив, что существует лишь один допустимый способ исправления первички. А спустя несколько месяцев ФНС сама же себя и поправила.

Исправляем ошибки в первичных документах

Какие первичные документы исправлять можно, а какие — нет

Не подлежат исправлению кассовые и банковские документып. 4.7 Указания ЦБ от 11.03.2014 № 3210-У; п. 16 Положения, утв. Приказом Минфина от 29.07.98 № 34н:

•приходный кассовый ордер (форма № КО-1);

•расходный кассовый ордер (форма № КО-2);

•платежные поручения и иные банковские документы.

Если в таком документе допущена ошибка, то надо составить новый. Отметим, что авансовый отчет и кассовая книга не являются кассовыми документами. Следовательно, в них возможны исправления.

Также не допускается внесение исправлений в БСО, выдаваемые вместо чеков ККТп. 10 Положения, утв. Постановлением Правительства от 06.05.2008 № 359.

В остальных первичных учетных документах ошибки исправлять можно. Но исправление должно быть заверено лицами, которые изначально подписали исправляемый документ, с указанием фамилий и инициалов. Также должна быть указана дата внесения исправленийч. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ); п. 16 Положения, утв. Приказом Минфина от 29.07.98 № 34н. Если же работник, подписавший первоначальный документ, уже уволился, исправления визирует либо руководитель организации, либо другой сотрудник, уполномоченный на подписание таких документов.

Однако не все ошибки нужно исправлять. Так, Минфин считает, что несущественные ошибки и опечатки, обнаруженные в первичных документах, вообще можно не исправлять. К таким ошибкам относятся те, которые не препятствуют идентификации сторон операции и ее основных условий: наименования товара, работ или услуг, стоимости, количества и т. д.ч. 2 ст. 9 Закона № 402-ФЗ Наличие несущественных ошибок в первичке не препятствует признанию соответствующих расходов как в бухгалтерском, так и в налоговом учетеПисьмо Минфина от 04.02.2015 № 03-03-10/4547 (направлено Письмом ФНС от 12.02.2015 № ГД-4-3/2104@).

![]()

Справка

Счет-фактура не относится к первичным документам, при его исправлении действуют особые правила. Независимо от того, каким способом вы исправили ошибку, допущенную в первичном документе на реализацию товаров (работ, услуг), для исправления ошибки в счете-фактуреподп. «б» п. 1, п. 7 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137:

•составляется новый, исправленный счет-фактура с тем же номером и датой;

•в строке 1а «ИСПРАВЛЕНИЕ № ___ от «__» ___________» указываются, соответственно, номер и дата исправления;

•в графы и строки счета-фактуры, в которых были допущены ошибки, вносятся верные данные;

•остальные графы и строки исправленного счета-фактуры заполняются так же, как и первоначального.

Правила исправления первички

В Законе о бухучете нет четкого порядка внесения исправлений в первичные учетные документы. В январе 2018 г. ФНС в своем Письме разъяснила, что если в первичном документе, принятом к бухучету, обнаружена ошибка, то нельзя ее исправить, заменив первичный учетный документ новымПисьмо ФНС от 12.01.2018 № СД-4-3/264. Исходя из этого Письма многие сделали вывод, что налоговая служба признает лишь один способ исправления первички — традиционный (иногда называемый корректурным).

Напомним, при традиционном способе исправления вносятся непосредственно в документ, в котором обнаружена ошибка. Неправильные данные зачеркиваются, вписываются верные. Затем ставятся дата, надпись «Исправлено». Исправления должны заверить лица, подписавшие первоначальный документразд. 4 Положения, утв. Минфином СССР от 29.07.83 № 105; ч. 7 ст. 9 Закона № 402-ФЗ.

Некоторые фирмы предпочитают электронную первичку бумажной. Так вот, двусторонний электронный документ нельзя подписать одному контрагенту ЭП, а второму — собственноручной подписью

Учтите, что если изначально документ был выставлен в нескольких экземплярах (к примеру, один — для продавца, другой — для покупателя), то в каждый должны быть внесены одинаковые исправления. Ведь экземпляры должны быть идентичны друг другу. Иначе внесенные исправления не будут иметь законной силыПостановление 1 ААС от 30.06.2015 № А43-27322/2014.

Однако уже в марте 2018 г. налоговая служба выпустила дополнительные разъяснения к своему январскому ПисьмуПисьма ФНС от 05.03.2018 № СД-4-3/4226@, от 23.03.2018 № СД-4-3/5412@. Первичный документ можно исправить, составив исправленный, — так же, как при обнаружении ошибок в счетах-фактурах составляется исправленный счет-фактураПравила заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137.

При таком «счет-фактурном» способе исправления надо:

•оформить исправленный документ с тем же номером и датой, что и первоначальный первичный учетный документ;

•в исправленном документе обязательно указать то, что документ является исправленным, а также порядковый номер исправления и его дату. То есть должна присутствовать строка «Исправление № ___ от «__» ________ 20__ г.»;

•в остальные строки и графы вписать показатели первоначального первичного учетного документа с правильными значениями.

Подобный порядок внесения исправлений довольно давно реализован для следующей электронной первичкиПриказы ФНС от 30.11.2015 № ММВ-7-10/551@, от 30.11.2015 № ММВ-7-10/552@, от 24.03.2016 № ММВ-7-15/155@:

•документ о передаче результатов работ (об оказании услуг);

•документ о передаче товаров при торговых операциях;

•документ об отгрузке товаров (выполнении работ), передаче имущественных прав (об оказании услуг), включающий в себя счет-фактуру.

Отметим, что Минфин тоже считает правомерным исправление первички любым из двух вышеуказанных способовПисьмо Минфина от 22.01.2016 № 07-01-09/2235.

![]()

Совет

В ситуации, когда проверяющие смогут обнаружить, что существовал первоначальный документ, в котором была ошибка, не стоит просто заменять ошибочную первичку на новую без указания на то, что в нее внесены исправления. Правда, некоторым организациям в судах удается отстоять такой вариант исправления первички и признание на ее основании расходов в налоговом учетеПостановления АС ПО от 24.05.2017 № Ф06-20469/2017; ФАС МО от 31.05.2011 № КА-А40/4937-11.

И Минфин, и ФНС по-прежнему против того, чтобы вместо ошибочного первичного документа, принятого к учету, был просто выписан новый документ, в котором ошибка исправленаПисьма Минфина от 23.10.2017 № 03-03-10/69280, от 22.01.2016 № 07-01-09/2235; ФНС от 23.03.2018 № СД-4-3/5412@.

Тем не менее этот способ исправления первички многие используют, если есть возможность уничтожить все следы существования документа с ошибкой. К примеру, в случае когда это внутренний документ организации или фирма может договориться с контрагентом, чтобы он вернул первоначальный документ взамен его нового варианта.

Пример традиционного исправления первички

Рассмотрим такую ситуацию: заказчик и исполнитель подписали договор об оказании услуг. Их стоимость определена в сумме 34 800 руб.

Однако в акте об оказании услуг, подписанном сторонами договора 20.06.2018, была допущена ошибка. Стоимость оказанных услуг указана неверно — 38 400 руб. Обнаружилась эта ошибка в следующем месяце. Чтобы исполнителю правильно внести исправления в такой акт, надо:

•запросить у заказчика его экземпляр акта с целью внесения в него исправлений;

•сделать нужные исправления в обоих экземплярах акта, должным образом их заверить со своей стороны;

•попросить представителя заказчика, который ранее уже заверял этот акт, поставить на всех экземплярах акта под исправлениями свою подпись с указанием ф. и. о. и должности;

•вернуть заказчику его экземпляр акта с внесенными в него исправлениями.

![]()

Акт об оказании услуг № 1/2018

…

4. Услуги оказаны на сумму 34 800 (тридцать четыре тысячи восемьсот) руб. 00 коп. 38 400 (тридцать восемь тысяч четыреста) руб. 00 коп.При исправлении традиционным способом в первичном документе неправильные данные зачеркиваются одной чертой так, чтобы можно было прочесть исправленное. Над зачеркнутым пишутся верные данные НДС не облагаются (исполнитель применяет упрощенную систему налогообложения).

Исправлено 03.07.2018

Генеральный директор ООО «Прима»

![]() П.А. Приоров Исправления должны подписать те же лица, которые подписали первоначальный документ

П.А. Приоров Исправления должны подписать те же лица, которые подписали первоначальный документ

С исправлениями согласен 03.07.2018

Генеральный директор ООО «Медовая поляна»

![]() В.П. Мозов Исправления должны подписать те же лица, которые подписали первоначальный документ

В.П. Мозов Исправления должны подписать те же лица, которые подписали первоначальный документ

…

7. Подписи сторон

| Исполнитель: генеральный директор |

Заказчик: генеральный директор |

|

|

П.А. Приоров |

В.П. Мозов |

Составление исправленного документа в дополнение к ошибочному

Рассмотренную выше ошибку, которая допущена в акте об оказании услуг, можно исправить, выставив в дополнение к первоначальному акту новый — исправленный — акт. Составляется он в том же количестве экземпляров, что и первоначальный. В нашем примере — в двух экземплярах: один — для заказчика, второй — для исполнителя.

![]()

Акт об оказании услуг № 1/2018

Исправление № 1 от «03» июля 2018 г.

…

4. Услуги оказаны на сумму 34 800 (тридцать четыре тысячи восемьсот) руб. 00 коп. НДС не облагаются (исполнитель применяет упрощенную систему налогообложения).

…

7. Подписи сторон

| Исполнитель: генеральный директор |

Заказчик: генеральный директор |

|

|

П.А. Приоров |

В.П. Мозов |

Первоначальный экземпляр акта (в котором была допущена ошибка) каждая из сторон договора должна хранить вместе с исправленным актом в течение как минимум 5 летч. 1 ст. 29 Закона № 402-ФЗ. Кроме всего прочего, этот акт может пригодиться при прохождении налоговой проверки для подтверждения расходов у заказчика и доходов у исполнителя.

Планы Минфина

Минфин 31.05.2018 опубликовал на своем сайте проект федерального стандарта бухгалтерского учета «Документы и документооборот в бухгалтерском учете». По планам ведомства этот стандарт должен заработать с 2020 г. В проекте уделено внимание и внесению исправлений в первичные документы. Рассмотрим, что предлагает Минфин.

1. Допустимые способы исправления документов бухучета, соответствующие законодательству, каждая организация будет устанавливать для себя самап. 20 проекта ФСБУ «Документы и документооборот в бухгалтерском учете» (далее — проект ФСБУ) (Внимание! PDF-формат).

2. Исправление в документе, составленном на бумаге, нужно будет делать лишь традиционным способом — зачеркивать неправильный текст или суммы и указывать верное над зачеркнутым. Как и ранее, исправление надо будет сопровождать надписью «Исправлено», датой исправления и подписями лиц, составивших первичный документп. 23 проекта ФСБУ (Внимание! PDF-формат).

Особо подчеркнуто, что исправления в виде подчисток (замазывания, стирания и т. п.) в бумажном документе не допускаютсяп. 23 проекта ФСБУ (Внимание! PDF-формат).

3. Исправление электронного документа должно быть сделано так, чтобы были ясны правильные и неправильные данные. Должна быть указана дата исправления, а также должны стоять электронные подписи лиц, составивших первичный документ. Также допускается исправление электронного документа бухучета путем составления нового (исправленного) электронного документа, при этомпп. 21, 22 проекта ФСБУ (Внимание! PDF-формат):

•в новом (исправленном) документе должно быть указано, что он составлен взамен первоначального электронного документа, должна стоять дата исправления, а также электронные подписи лиц, составивших первичный учетный документ;

•средства воспроизведения нового (исправленного) электронного документа должны обеспечить невозможность использования его отдельно от первоначального электронного документа.

Удивляет, что в опубликованном проекте ФСБУ прямо не предусмотрена возможность выставления на бумаге нового, исправленного документа (в дополнение к первоначальному).

Кстати, до 30.09.2018 вы можете направить свои замечания по проекту стандарта на адрес электронной почты разработчика.

* * *

Каким способом исправлять ошибки в первичке, решать вам. Методику внесения исправлений пропишите в учетной политикеПисьмо Минфина от 22.01.2016 № 07-01-09/2235. Лучше закрепить оба законных способа. А в каждом конкретном случае применять тот, который представляется более удобным.

Не забудьте, что на основании исправленного документа надо внести корректировки в бухгалтерский и налоговый учет. Разумеется, если такие корректировки нужны.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Ошибки — исправление

2023 г.

2022 г.

2018 г.

Ошибки в кассовой первичке – самые распространенные. Обычно, обнаружив их, бухгалтеры стараются переписать документы заново. Ведь за нарушение кассовой дисциплины фирме грозят немаленькие штрафы. Однако все не так страшно. Некоторые недочеты в оформлении кассовых документов опасности не представляют.

Недочеты в расходниках

Претензия. Бухгалтер-кассир сам заполнил на компьютере строку «Получил». А получатель поставил только подпись (нарушен п. 15 Порядка ведения кассовых операций, утв. советом директоров Центробанка от 22 сентября 1993 г. № 40).

Аргумент в защиту. Формально нарушение совершено. Ведь эту строку получатель должен заполнить собственноручно только чернилами или шариковой ручкой. Однако за такое нарушение закон ответственности не предусматривает.

Нарушение. Бухгалтер составил расходник и внес запись в кассовую книгу. Однако деньги из кассы выданы не были.

Штраф. В этом случае в кассе фирмы образуется избыток наличных, не подтвержденный приходными ордерами. Фирму и руководство могут оштрафовать за «неоприходование денежной наличности» (постановление ФАС Северо-Западного округа от 1 апреля 2003 г. № А66-8500-02).

Нарушение. Расходный ордер на выдачу денег составлен в один день, а записи в кассовую книгу и в бухучет внесены в другой (нарушены п. 5 ст. 8, п. 4 ст. 9 Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»).

Штраф. «Несвоевременное отражение на счетах бухгалтерского учета денежных средств» – это грубое нарушение правил учета доходов и расходов объектов налогообложения. За это фирму могут оштрафовать на пять тысяч рублей (ст. 120 НК). А руководителя или главбуха – на 2–3 тысячи рублей (ст. 15.11 КоАП). Правда, только в том случае, если нарушение приведет к искажению статей отчетности более чем на 10 процентов.

Недочеты в приходниках

Претензия. В приходнике не проставлен номер. Налоговая считает, что такой документ составлен с нарушениями, а значит, сумма наличных не оприходована.

Аргумент в защиту. Отдельные недостатки документа не опровергают факт его составления, а соответственно – оприходования денег в кассу предприятия (постановление ФАС Волго-Вятского округа от 7 сентября 2004 г. № А79-1904/ 2004-СК1-1835).

Претензия. Нумерация приходников ведется с использованием дробных чисел.

Аргумент в защиту. Если у компании много подразделений, которые принимают наличные деньги, применить сквозную нумерацию сложно. Оправдать нестандартную нумерацию можно так. Издайте приказ по организации, в котором каждому подразделению будет присвоен свой индекс. Составляя документы, каждое подразделение будет указывать этот индекс в дробной части их номеров. Подобную нумерацию и порядок оборота наличных можно закрепить в учетной политике. Тогда инспекторы не смогут обвинить вас в неправильном оформлении документов.

Кассовая книга

Претензия. На момент проверки приходник на деньги составлен, однако записи в кассовой книге нет. Налоговая может попытаться оштрафовать фирму за неоприходование денег в кассу.

Аргумент. Прием наличных производят только по ПКО, подписанным главбухом (п. 13 Порядка). Поэтому документ, свидетельствующий об оприходовании денег, – это приходный кассовый ордер. Кассовую же книгу применяют для учета поступления и выдачи уже оприходованных денег. Поэтому отсутствие в кассовой книге записи об учете поступивших денег не свидетельствует об их неоприходовании (постановление ФАС Волго-Вятского округа от 7 сентября 2004 г. № А79-1904/2004-СК1-1835).

Нарушение. Фирма ведет кассовую книгу за несколько дней или за месяц с выведением остатка на начало и конец периода (нарушен п. 24 Порядка). То есть записи в кассовой книге не отражают обороты фирмы за каждый день.

Штраф. За это нарушение фирму могут оштрафовать по статье 120 Налогового кодекса – за «грубое нарушение правил учета доходов и расходов». Сумма штрафа – пять тысяч рублей. А для руководителя 2–3 тысячи рублей (ст. 15.11 КоАП).

Лимит остатка кассы

Нарушение. На фирме не установлен лимит остатка кассы (нарушен п. 2.5 Положения, утв. советом директоров Центробанка от 5 января 1998 г. № 14-П).

Штраф. В этом случае лимит остатка кассы считается равным нулю. Поэтому если в конце рабочего дня в кассе остаются наличные деньги, их нужно сдавать в банк в полном объеме. Если же проверяющие обнаружат, что вы не сдали хотя бы одну копейку, фирму оштрафуют за превышение лимита денег в кассе.

Нарушение. Деньги, полученные в банке для выдачи зарплаты сотрудникам, фирма хранит свыше трех дней (нарушен п. 2.6 Положения № 14-П).

Штраф. Фирму и руководство могут оштрафовать, если по истечении трех дней на фирме будет превышен лимит остатка кассы.

Правила хранения наличности

Нарушение. На фирме не оборудовано помещение кассы. То есть нет изолированного помещения, двери со стальной решеткой, окошка выдачи денег, сейф прочно не прикреплен к стене и полу (нарушение п. 29 Порядка).

Штраф. За несоблюдение правил хранения наличных денег предусмотрен штраф.

Внимание! Если фирма ведет расчеты только в безналичной форме, то она не осуществляет прием, выдачу или временное хранение наличных денег. Следовательно, и штрафовать ее не за что (постановление ФАС Северо-Кавказского округа от 30 ноября 2004 г. № Ф08-5401/2004-2175А).

Превышение лимита расчетов

Нарушение. Фирма-посредник заключает договоры с физическими лицами от имени принципала. И затем полученные от них деньги передает принципалу в сумме свыше 60 тысяч рублей по одному договору.

Штраф. Поскольку посредник и принципал – юридические лица, необходимо соблюдать лимит расчета наличными денежными средствами (указание Центробанка от 14 ноября 2001 г. № 1050-У). Если лимит расчетов по одному договору будет нарушен, фирме и руководству грозит штраф.

Авансовые отчеты

Претензия. Сотрудник получил аванс, не представив отчет по деньгам, выданным ранее (нарушен п. 11 Порядка).

Аргумент в защиту. За такое нарушение штраф не предусмотрен. Судебная практика это подтверждает (постановление ФАС Северо-Западного округа от 9 февраля 2005 г. № А21-8287/04-С1).

Претензия. Сотрудник получил наличные деньги на закупку товаров. Однако на него не оформлена доверенность (ст. 182, 185 ГК). Инспекторы могут посчитать такой аванс доходом сотрудника и доначислить ему налог на доходы.

Аргумент в защиту. Сами по себе недостатки в оформлении первичных документов не дают оснований признавать выданные под отчет наличные деньги доходами физических лиц (постановление Президиума ВАС от 16 декабря 1997 г. № 905/97).

4 повода для штрафа

Штраф за нарушение кассовой дисциплины предусмотрен статьей 15.1 Кодекса об административных правонарушениях. Размер штрафа с фирмы – от 40 до 50 тысяч рублей, с руководителя или главного бухгалтера – от 4 до 5 тысяч рублей.

Обратите внимание: фирму могут оштрафовать по этой статье только в четырех случаях:

- если сумма наличных расчетов между фирмами превысит 60 тысяч рублей по одному договору;

- если компания не оприходует или не полностью оприходует поступившие в кассу наличные деньги;

- если вы не соблюдаете порядок хранения денег в кассе;

- если остаток наличных денег в кассе превышает установленный банком лимит.

Антон ВАСИЛЬЕВ

21.08.2017

Сапер, согласно поговорке, ошибается лишь один раз. Для бухгалтера ошибка в большинстве случаев не столь критична. Но только если ее вовремя исправить. Как именно? Исправлять бухгалтерские ошибки следует по правилам, установленным нормативными документами. Универсального подхода к решению этой проблемы не существует.

Обсудим способы исправления ошибок в документах, оформленных на бумажных носителях. Ошибиться можно при составлении первичного учетного документа, регистра бухгалтерского учета, формы бухгалтерской отчетности, налоговой декларации или расчета. При этом исправлению поддается не каждый документ. В некоторых случаях его придется оформлять заново.

Первичные учетные документы

Часть 7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» допускает исправления в первичных учетных документах с оговоркой: «если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета».

В какие первичные документы не вносят исправления

Сначала разберемся, в какие первичные документы вносить исправления нельзя.

Во-первых, не подлежат исправлению кассовые документы – приходные и расходные кассовые ордера (п. 4.1, п. 4.7 Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»). Иные документы, создаваемые в процессе ведения кассовых операций (например, кассовую книгу), исправлять можно.

Помимо кассовых ордеров, недопустимо исправлять бланки строгой отчетности. Пункт 10 Постановления Правительства РФ от 06.05.2008 № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» гласит: бланк документа должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный БСО перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.

Наконец, не допускаются ошибки в банковских документах (п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 № 34н). Так, исправление в платежном поручении банк воспримет как нарушение целостности распоряжения на перевод денежных средств. Распоряжение с таким дефектом исполнению не подлежит (п.п. 2.1.–2.4 Положения о правилах осуществления перевода денежных средств, утв. Банком России 19.06.2012 № 383-П).

В какие первичные документы можно вносить исправления

В иных случаях исправления в «первичку» вносить можно. На основании Федерального закона «О бухгалтерском учете» исправление должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Между тем из данной лаконичной формулировки неясно:

- можно ли ошибочную запись замазать корректирующим средством;

- кто подпишет исправления в отсутствие работника, допустившего ошибку.

Давайте разбираться.

На основании Федерального закона «О бухгалтерском учете» (ч. 1 ст. 30) правила ведения бухгалтерского учета, утвержденные уполномоченными федеральными органами исполнительной власти до принятия данного закона, применяются в части, ему не противоречащей.

Порядок исправления ошибок в первичных документах был установлен Положением о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29.07.1983 № 105). Пункты 4.1–4.3 Положения разъясняют:

- в тексте и цифровых данных первичных документов подчистки и неоговоренные исправления не допускаются;

- для исправления ошибки в первичных документах зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы;

- зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное;

- исправление ошибки в первичном документе должно быть оговорено надписью «исправлено».

Актуальность данного порядка подтверждена письмом Минфина России от 31.03.2009 № 03-07-14/38.

Обратите внимание

Ошибки в первичных учетных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль (Письмо Минфина России от 04.02.2015 № 03-03-10/4547).

А если под исправлением невозможно поставить подпись работника, составившего документ? Предположим, он уволился, заболел, находится в командировке или в отпуске.

Нормативными документами данный вопрос не урегулирован. Поэтому способ внесения исправлений при таких обстоятельствах компания вправе разработать самостоятельно (письмо Минфина России от 22.01.2016 № 07-01-09/2235).

Так, перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером (п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности…). В этот же перечень можно включить лиц, уполномоченных на подписание исправлений за отсутствующего работника. Например, можно оговорить, что исправления подписывает то же лицо, которое наделено правом подписывать аналогичные документы.

Отдельные авторы предлагают производить исправления на основе доверенности. Но мы эту точку зрения не разделяем. Дело в том, что доверенность – инструмент гражданско-правовых отношений. Между тем трудовая функция подлежит личному исполнению (ст. 15 ТК РФ). Примечательно, что в Трудовом кодексе термин «доверенность» вообще не упоминается. Кроме того, в доверенности в качестве представителя необходимо указать конкретное лицо (п. 1 ст. 185 ГК РФ). А в ситуации прекращения трудового договора с работником это заведомо невозможно.

Поскольку ведение бухгалтерского учета организует руководитель экономического субъекта, именно он полномочен на принятие решений о том, кто именно подпишет исправления вместо отсутствующего работника. Да и вообще: где это видано, чтобы работник самостоятельно назначал себе «заместителя»?

Корректирующий документ

Для составления «первички» вы вправе использовать форму универсального передаточного документа (УПД). Если возникла необходимость его исправить – воспользуйтесь формой универсального корректировочного документа (УКД) на основе формы корректировочного счета-фактуры, рекомендованной ФНС России письмом от 17.10.2014 № ММВ-20-15/86@.

Счета-фактуры

Порядок исправлений счетов-фактур определен постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (п. 7 разд. II приложения № 1).

В зависимости от характера ошибки вам придется либо составить новый счет-фактуру – корректирующий, либо внести исправления в имеющийся. В случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются. Счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами.

Например, если в счете-фактуре неверно указано наименование реализуемого товара, то необходимо составить новый счет-фактуру. В противном случае налогоплательщик утрачивает право на вычет НДС (письмо Минфина России от 14.08.2015 № 03-03-06/1/47252).

Регистры бухгалтерского учета

В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

P. S. В общем, не ошибается лишь тот, кто ничего не делает.

Источник: Бухгалтерия.ру

- Главная

- Правовые ресурсы

- Подборки материалов

- Исправления в кассовых документах

Исправления в кассовых документах

Подборка наиболее важных документов по запросу Исправления в кассовых документах (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Статьи, комментарии, ответы на вопросы

Нормативные акты

Указание Банка России от 11.03.2014 N 3210-У

(ред. от 05.10.2020)

«О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

(Зарегистрировано в Минюсте России 23.05.2014 N 32404)Документы на бумажном носителе оформляются от руки или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение (далее — технические средства), и подписываются собственноручными подписями. В документы, оформленные на бумажном носителе, за исключением кассовых документов, допускается внесение исправлений, содержащих дату исправления, фамилии и инициалы, а также подписи лиц, оформивших документы, в которые внесены исправления.

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

-

Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

-

Справочная информация, календари, формы

- Календари

- Формы документов

- Полезные советы

- Финансовые консультации

- Журналы издательства «Главная книга»

- Интернет-интервью

- Классика российского права

- Полезные ссылки и онлайн-сервисы

- Подписаться на рассылки

- Новостной информер КонсультантПлюс

- Новостные RSS-ленты

- Экспорт материалов

- Документы

- Подборки материалов

Сейчас актуальность вопроса о внесении исправлений в кассовые документы объясняется тем, что кассовые операции ‒ связующее звено между другими хозяйственными операциями. Чёткие расчёты способствуют высокой скорости оборачиваемости средств, своевременному их поступлению, а следовательно, эффективной работе предприятия.

Нередко бухгалтеры и кассиры задаются вопросом, можно ли вносить исправления в кассовые документы, что делать, если допущена ошибка. На эти вопросы в своей статье отвечает эксперт «ЧТОДЕЛАТЬКОНСАЛТ».

На практике кассовые операции оформляются следующими документами:

— расходным кассовым ордером (РКО);

— приходным кассовым ордером (ПКО).

Остальные формы по учёту кассовых операций (например, журнал регистрации приходных и расходных кассовых документов, кассовая книга, книга учёта принятых и выданных кассиром денежных средств, кроме ПКО и РКО) не относятся к числу кассовых документов. Следовательно, кассовыми документами являются только расходный кассовый ордер и приходный кассовый ордер.

Часто на практике возникает вопрос, можно ли вносить исправления в кассовые документы, если допущена ошибка. Согласно подп. 4.7 п. 4 Указания Банка России от 11.03.2014 № 3210-У исправления в ПКО и РКО не допускаются.

Если исполнитель допустил ошибку при заполнении кассового приходного или расходного ордера, какие-либо исправления вносить в подобные бумаги категорически запрещается.

В РКО и ПКО не допускается наличие каких-либо закрашиваний, зачеркиваний и прочих корректировок в случае, если допущена ошибка.

Забракованный, испорченный документ не может применяться для выполнения расходной/приходной транзакции с наличностью.

Поэтому очень важно соблюдать установленные правила при оформлении кассовых документов, чтобы в итоге не допускать ошибки при их составлении. Ознакомимся с наиболее важными моментами при заполнении кассовых документов.

Кассовые операции оформляются кассовыми документами, такими как ПКО и РКО.

Формы этих документов утверждены Постановлением Госкомстата России от 18.08.1998 № 88 и являются обязательными к применению (ст. 34 Закона о Банке России, подп. 4.1 п. 4, пп. 5, 6 Указания № 3210-У, Информация Минфина России № ПЗ-10/2012).

Кассовые документы (ПКО и РКО) оформляются одним из следующих лиц (подп. 4.2 п. 4 Указания № 3210-У):

- главным бухгалтером;

- бухгалтером или иным должностным лицом (в том числе кассиром), определённым в распорядительном документе. Если заключён договор о ведении бухучёта со специализированной организацией, ПКО и РКО оформляются её должностным лицом; если такой договор заключён с физическим лицом ‒ этим физическим лицом;

- руководителем (при отсутствии главного бухгалтера и бухгалтера).

Как правильно оформить расходный кассовый ордер?

Оформляйте РКО по унифицированной форме № КО-2 в одном экземпляре (Указания по применению и заполнению форм первичной учётной документации по учёту кассовых операций, утверждённые Постановлением Госкомстата России от 18.08.1998 № 88).

В строке «Основание» в РКО нужно отразить содержание хозяйственной операции. Например, по данной строке может быть указано: «выдано под отчёт на командировочные расходы»; «выдано под отчёт на покупку канцтоваров»; «заработная плата за вторую половину мая 2022 г.» и т. п.

В строке «Приложение» РКО нужно перечислить номера и даты составления прилагаемых к РКО документов.

Не знаете, как лучше разрешить ситуацию? Аналитические материалы помогут разобраться.

подробнее

Как правильно оформить приходный кассовый ордер и квитанцию к нему?

ПКО и квитанцию к нему оформляют в одном экземпляре по унифицированной форме № КО-1.

В ПКО и квитанции к нему, в частности, нужно указать:

- в строке «Основание» ‒ содержание хозяйственной операции;

- в строке «В том числе» ‒ сумму НДС цифрами, а если операция НДС не облагается – «без налога (НДС)».

Также в ПКО в строке «Приложение» укажите номера и даты составления прилагаемых документов.

Часто возникает вопрос, можно ли выдавать квитанцию к ПКО вместо бланка строгой отчётности (БСО). Выдавать квитанцию к ПКО вместо БСО при наличных расчётах с населением за оказанные услуги вы не можете.

БСО, сформированные с использованием ККТ, должны содержать обязательные реквизиты, установленные п. 1 ст. 4.7 Закона о применении ККТ. В квитанции к ПКО, составленной по унифицированной форме № КО-1 (обязательной к применению), некоторые из них отсутствуют. Таким образом, она не может заменить БСО, поскольку не соответствует требованиям, предъявляемым к БСО.

Подписи в кассовых документах (РКО и ПКО)

Право подписи кассовых документов (ПКО и РКО) имеют главный бухгалтер или бухгалтер (при их отсутствии ‒ руководитель), а также кассир. Если руководитель самостоятельно ведёт кассовые операции и оформляет кассовые документы, он же эти документы и подписывает (подп. 4.3 п. 4 Указания № 3210-У).

Образцы подписей лиц, уполномоченных подписывать кассовые документы, надо выдать кассиру для сверки с подписями на кассовых документах, оформляемых на бумажном носителе. Если руководитель сам ведёт кассовые операции и оформляет кассовые документы, образцы подписей оформлять не нужно (подп. 4.4 п. 4 Указания № 3210-У).

В расходном кассовом ордере подпись руководителя предусмотрена унифицированной формой № КО-2 наряду с подписями главного бухгалтера и кассира. Однако она обязательна только в случаях, когда главный бухгалтер (бухгалтер) отсутствует или руководитель самостоятельно ведёт кассовые операции и оформляет кассовые документы (подп. 4.3 п. 4 Указания № 3210-У).

Надо ли проставлять штамп на кассовых документах (ПКО и РКО)?

Обязательно проставлять оттиск печати (штампа) необходимо только на квитанции к ПКО (подп. 5.1 п. 5 Указания № 3210-У). Он должен содержать реквизиты, подтверждающие проведение кассовой операции (подп. 4.4 п. 4 Указания № 3210-У). Конкретный перечень реквизитов печати (штампа) нормативно не определён. Это может быть штамп (печать) с указанием наименования организации, её ИНН, со словом «Получено».

Ставить оттиск печати (штампа) на РКО необязательно.

Порядок выдачи наличных денег из кассы организации

Выдачу наличных денег из кассы оформите РКО.

Чтобы выдать наличные деньги из кассы по РКО, кассиру необходимо сделать следующее (подп. 6.1, 6.2 п. 6 Указания № 3210-У):

- проверить в РКО:

- наличие подписи главного бухгалтера или бухгалтера (при их отсутствии ‒ наличие подписи руководителя) в расходном кассовом ордере и её соответствие образцу (кроме случая, когда руководитель сам ведёт кассовые операции и оформляет кассовые документы);

- соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью;

- проверить наличие перечисленных в РКО подтверждающих документов;

- удостовериться в том, что наличные деньги выдаются лицу, указанному в РКО (расчётно-платежной ведомости, платёжной ведомости);

- получить подпись лица, которому выдаются деньги, на РКО;

- выдать деньги получателю, указанному в РКО;

Важно! Выдавать банкноты, имеющие одно или более из повреждений, указанных абз. 6 ‒ 15 п. 2.9 Положения Банка России от 29.01.2018 № 630-П, запрещается. Такие банкноты сдайте в банк (подп. 6.2 п. 6 Указания № 3210-У).

- поставить свою подпись в РКО и приложить к нему оригинал или копию доверенности получателя денег;

- сделать запись в кассовой книге о выданных денежных средствах.

Порядок принятия наличных денег в кассу организации

Чтобы принять наличные деньги в кассу по ПКО, кассиру необходимо сделать следующее (п. 5, подп. 5.1 п. 5 Указания № 3210-У):

- проверить в ПКО и квитанции к нему:

— наличие подписи главного бухгалтера или бухгалтера (при их отсутствии ‒ наличие подписи руководителя) и её соответствие образцу (кроме случая, когда руководитель сам ведёт кассовые операции и оформляет кассовые документы);

— соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью;

- проверить наличие подтверждающих документов, перечисленных в ПКО;

- пересчитать внесённые наличные деньги и сверить фактически полученную сумму с суммой, указанной в ПКО;

Важно! При приёме наличных денег кассир должен осуществлять контроль их платёжеспособности. Платёжеспособные банкноты и монета Банка России обязательны к приёму. Подробнее см. подп. 5.1 п. 5 Указания № 3210-У.

- убедившись в правильности внесённой суммы, подписать ПКО и квитанцию к нему, проставить на квитанции оттиск печати (штампа), выдать квитанцию вносителю денег;

- сделать запись в кассовой книге о принятых денежных средствах.

Решайте текущие вопросы бухгалтерии быстро и легко с типовыми ситуациями.

подробнее

Какие ещё существуют формы по учёту кассовых операций (помимо ПКО и РКО)?

Формы документов по учёту кассовых операций, кроме ПКО и РКО, следующие (Постановление Правительства РФ от 18.08.1998 № 88):

|

Форма |

Комментарий |

Обоснование |

|

Журнал регистрации приходных и расходных кассовых документов (унифицированная форма КО-3) |

Форма к применению необязательна. Она может использоваться в целях обеспечения внутреннего контроля совершаемых кассовых операций |

Ч. 1 ст. 19 Закона о бухгалтерском учёте |

|

Кассовая книга (унифицированная форма КО-4) |

Форма обязательна к применению |

Ст. 34 Закона о Банке России, подп. 4.6 п. 4 Указания № 3210-У |

|

Книга учёта принятых и выданных кассиром денежных средств (унифицированная форма КО-5) |

Форма обязательна к применению |

Ст. 34 Закона о Банке России, подп. 4.5 п. 4 Указания № 3210-У |

Поскольку перечисленные документы не являются кассовыми (в отличие от ПКО и РКО), то в них возможно внесение исправлений в случае допущения ошибки, за исключением, когда они оформлены в электронном виде и уже подписаны (подп. 4.7 п. 4 Указания № 3210-У).

См. дополнительную информацию:

Готовое решение: Как оформлять кассовые операции (КонсультантПлюс, 2022) {КонсультантПлюс}

Указание Банка России от 11.03.2014 № 3210-У (ред. от 05.10.2020) «О порядке ведения кассовых операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» {КонсультантПлюс}

{Типовая ситуация: Кассовые документы: оформление и учёт (Издательство «Главная книга», 2022) {КонсультантПлюс}}

Готовое решение: Как учреждению оформлять кассовые операции (КонсультантПлюс, 2022) {КонсультантПлюс}

Готовое решение: Кто обязан вести кассовую книгу и как это делать (КонсультантПлюс, 2022) {КонсультантПлюс}

Заключение

К кассовым документам относятся ПКО и РКО. Если допущена ошибка в кассовых документах, то исправления в ПКО и РКО не допускаются (подп. 4.7 п. 4 Указания № 3210-У). Поэтому важно ознакомиться с порядком заполнения данных кассовых документов. Остальные формы по учёту кассовых операций (журнал регистрации приходных и расходных кассовых документов ‒ унифицированная форма КО-3, кассовая книга ‒ унифицированная форма КО-4, книга учёта принятых и выданных кассиром денежных средств ‒ унифицированная форма КО-5) не относятся к числу кассовых документов. Поскольку перечисленные документы не являются кассовыми (в отличие от ПКО и РКО), то в них возможно внесение исправлений, за исключением случая, когда они оформлены в электронном виде и уже подписаны (подп. 4.7 п. 4 Указания № 3210-У).

Вопрос

Какой предусмотрен штраф для организации, если на выдачу денег из кассы не был составлен расходный кассовый орден?

Ответ

Если установят, что на какие-то выдачи из кассы нет РКО, то оштрафуют организацию на сумму от 40 000 до 50 000 руб., должностное лицо ‒ на сумму от 4000 до 5000 руб. (абз. 3 п. 4.6 Указания № 3210-У; ч. 1 ст. 15.1 КоАП РФ).

Вопрос

Можно ли вносить исправления в кассовую книгу, если допущена ошибка?

Ответ

Если вы оформляете кассовую книгу на бумажном носителе (то есть ведёте её от руки или распечатываете на компьютере), то исправить записи в ней возможно. При внесении исправления укажите его дату, а также фамилии, инициалы и подписи кассира и бухгалтера (подп. 4.7 п. 4 Указания № 3210-У). Если кассовая книга ведётся в электронном виде, после её подписания внесение исправлений не допускается (подп. 4.7 п. 4 Указания № 3210-У).

Вопрос

Как внести изменения в книгу учёта принятых и выданных кассиром денежных средств, если допущена ошибка?

Ответ

В книгу учёта принятых и выданных кассиром денежных средств, оформленную в электронном виде, запрещается вносить исправления после её подписания, что следует из подп. 4.7 п. 4 Указания № 3210-У. В то же время если указанная книга ведётся в бумажном виде, то в неё можно внести исправления. При этом исправление в бумажной книге учёта принятых и выданных кассиром денежных средств должно содержать дату исправления, фамилии и инициалы кассира и старшего кассира, которые должны быть заверены подписями обоих кассиров.

Взаимодействуйте уверенно с надзорными органами и органами власти.

подробнее

Автор: старший экономист-консультант «ЧТОДЕЛАТЬКОНСАЛТ» Екатерина Дугина

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Добавить в «Нужное»

Приходный кассовый ордер: форма, правила оформления, сроки хранения

Если у организации есть операции с наличными денежными средствами, то ей неминуемо придется столкнуться с таким документом как приходный кассовый ордер. Рассмотрим правила его заполнения.

Когда применяется приходный кассовый ордер

Приходный кассовый ордер – это первичный документ, который составляется при приеме наличных денежных средств в кассу организации (п. 5 Указания Банка России от 11.03.2014 № 3210-У). Приходный кассовый ордер или ПКО используется при приеме любых наличных, в том числе:

- денег, полученных от работника этой же организации, с которым заключен трудовой договор;

- денег, полученных от обособленного подразделения этой же организации;

- денег, изъятых из терминала;

- денег, сдаваемых из кассового аппарата в магазине или в офисе компании в центральную кассу организации;

- денег, полученных организацией от учредителя в качества материальной помощи. Подробнее об этом читайте здесь.

Унифицированный бланк ПКО (форма КО-1)

По какой форме нужно составлять приходный кассовый ордер? Унифицированная форма приходного кассового ордера № КО-1 утверждена Постановлением Госкомстата от 18.08.1998 № 88. Указанная форма состоит из двух частей:

- левая часть – это сам ПКО;

- правая часть – это квитанция к приходному кассовому ордеру. Зачем она нужна, расскажем дальше.

Нужно отметить, что уже несколько лет многие унифицированные формы первичных учетных документов применять необязательно. Организация может разработать удобные для нее формы первичных документов, утвердить их приказом руководителя и использовать (Информация Минфина № ПЗ-10/2012). Однако это правило не распространяется на кассовые документы. При составлении приходного кассового ордера надо использовать унифицированную форму КО-1, утвержденную Госкомстатом (подп. 4.1 п. 4 Указания Банка России от 11.03.2014 № 3210-У).

Приходный кассовый ордер: бланк скачать в Word

Как заполнить ПКО: правила оформления

Приходный кассовый ордер в одном экземпляре оформляет (подп. 4.2 п. 4 Указания Банка России от 11.03.2014 № 3210-У):

- или главный бухгалтер;

- или бухгалтер либо иное должностное лицо (к примеру, кассир). Это лицо должно быть определено в распорядительном документе руководителя организации;

- или руководитель, если в организации нет главного бухгалтера и бухгалтера.

Далее ПКО должен быть подписан главным бухгалтером (бухгалтером), а также кассиром. Руководитель подписывает ПКО только в отсутствие главного бухгалтера и бухгалтера (подп. 4.3 п. 4 Указания Банка России от 11.03.2014 № 3210-У).

Печать на приходном кассовом ордере

На ПКО оттиск печати нужно поставить только на квитанции (подп. 5.1 п. 5 Указания Банка России от 11.03.2014 № 3210-У).

Прием наличных денег по ПКО: порядок действий

Кассир, получивший приходный кассовый ордер, проверяет в нем (подп. 5.1 п. 5 Указания Банка России от 11.03.2014 № 3210-У):

- наличие подписи главного бухгалтера или бухгалтера (либо руководителя при отсутствии главбуха и бухгалтера);

- соответствие подписи уполномоченного лица на бумажном ПКО образцу этой подписи;

- соответствие суммы наличных денег, проставленной цифрами, сумме, проставленной прописью;

- наличие подтверждающих документов, указанных в ПКО.

Далее кассир принимает наличные деньги, пересчитав их так, чтобы вноситель мог видеть его действия. После кассир сверяет сумму полученных денег с суммой, указанной в приходном кассовом ордере.

Если все правильно, то кассир должен подписать ПКО, проставить оттиск печати на квитанции к ПКО, отрезать эту квитанцию и отдать ее вносителю наличных денег.

А вот если ПКО оформлялся в электронном виде, то квитанция к ПКО может быть направлена вносителю на электронный адрес, который он укажет.

Если сумма вносимых денег не соответствует сумме в ПКО

В этом случае кассир предлагает вносителю довнести необходимую сумму или наоборот возвращает часть денег. В ситуации, когда наличных денег передано меньше, чем указано в ПКО, и вноситель отказывается внести недостающую сумму, кассир должен вернуть деньги вносителю. А неправильный приходный кассовый ордер нужно перечеркнуть и отдать главному бухгалтеру или бухгалтеру, чтобы последний переоформил ПКО на фактически вносимую сумму (подп. 5.1 п. 5 Указания Банка России от 11.03.2014 № 3210-У).

Инструкция по заполнению приходного кассового ордера

Рассмотрим порядок заполнения отдельных строк приходного кассового ордера:

- в строке «Основание» указывается содержание хозяйственной операции, к примеру: Получение денег от учредителя ООО «Ромашка»;

- в строке «В том числе» нужно указать сумму НДС цифрами. А если вдруг операция не облагается НДС (например, получение наличных в банке для выдачи денег под отчет, для выплаты зарплаты, получение денег от учредителя и т.д.), то нужно написать: без налога (НДС);

- в строке «Приложение» нужно указать номера и даты прилагаемых документов;

- в графе «Кредит, код структурного подразделения» укажите код структурного подразделения, на которое приходуются денежные средства.

Вносить исправления в приходные кассовые ордера нельзя (подп. 4.7 п. 4 Указания Банка России от 11.03.2014 № 3210-У). То есть если при составлении ПКО бухгалтер допустил ошибку, ордер надо уничтожить и составить новый.

Дальнейший учет ПКО

Все ПКО регистрируются в журнале приходных и расходных кассовых документов, составляемом по унифицированной форме № КО-3 (утв. Постановлением Госкомстата от 18.08.1998 № 88) (Указания по применению и заполнению форм первичной учетной документации по учету кассовых операций, утв. Постановлением Госкомстата от 18.08.1998 № 88).

Также информацию о приходном кассовом ордере надо внести в кассовую книгу. Главный бухгалтер или бухгалтер сверяет записи в кассовой книге с данными кассовых документов, и подписывает кассовую книгу (подп. 4.6 п. 4 Указания Банка России от 11.03.2014 № 3210-У).

Как мы уже сказали выше, квитанция к приходному кассовому ордеру передается вносителю денег, чтобы у последнего осталось подтверждение передачи денег. А вот сам ПКО (его левая часть) остается в кассе.

Поступление денег от покупателей и заказчиков

Предположим, представитель покупателя лично явился в вашу организацию, чтобы заплатить за товар (работу, услугу) наличными деньгами (либо чтобы внести аванс в счет предстоящих покупок). Тогда в приходном ордере нужно указать ф.и.о. представителя покупателя. Неправильно указывать только наименование организации-покупателя.

По строке «Основание» укажите реквизиты договора (накладной, акта и т.д.), по которым производится оплата. Например, так: Оплата по договору № 1 от 30.06.2021 за услуги по акту от 01.07.2021.

Не забывайте про лимит расчетов наличными деньгами между организациями и/или предпринимателями. В рамках одного договора можно передать наличными не более 100 000 руб. (п. 4 Указания Банка России от 09.12.2019 № 5348-У). Это ограничение работает в том числе тогда, когда деньги по договору передаются частями в разные дни.

И, конечно же, отдельная тема – это выдача покупателю чека ККТ на полученные за товар (работу, услугу) наличные средства. Читайте об этом статью «За какие ошибки при использовании ККТ штрафуют налоговики».

Расчеты при возврате покупателем товаров

Если покупатель в тот же день или через несколько дней возвращает товар, то ему нужно вернуть деньги за товар. Как в таком случае по окончании смены оформить ПКО на наличную выручку за смену за вычетом возвращенных покупателю денег? Читайте об этом нашу статью.

Возврат денег от подотчетных лиц

В этой ситуации в строке «Основание» в самом ПКО и в квитанции к нему можно указать: Возврат неиспользованных денег, выданных под отчет.

А в строке «Приложение» — указать реквизиты авансового отчета, который составил работник (подотчетное лицо).

О расчетах с подотчетниками читайте отдельную статью.

Получение денег из банка для выплаты зарплаты

Если наличные деньги получает в банке работник организации (например, кассир), то в приходном кассовом ордере нужно указать его ф.и.о. В строке «Основание» приходного кассового ордера укажите: Получение денежных средств с расчетного счета ООО «Ромашка» в ПАО «Сбербанк России» для выплаты зарплаты.

Сколько хранить приходные кассовые ордера

Приходные кассовые ордера, как и другие кассовые документы, надо хранить не менее 5 лет с отчетного года, в котором они составлены (ч. 1 ст. 29 Закона от 06.12.2011 № 402-ФЗ; п. 277 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утв. Приказом Росархива от 20.12.2019 № 236). А вот если 5 лет уже истекают, но по конкретному приходному ордеру возникли разногласия, то кассовый документ надо хранить до принятия решения по делу.