Ошибки и промахи возможны при заполнении любой отчетной формы. Не является исключением и расчет по страховым взносам.

Порядок заполнения расчета по страховым взносам

Расчет по страховым взносам нужно заполнять по форме, утвержденной Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@, в соответствии с Порядком, приведенным в Приложении N 2 к данному Приказу.

Перечень разделов, подразделов и приложений, из которых состоит расчет РСВ, приведен в п. 2.1 Порядка заполнения расчета по страховым взносам.

Организации и индивидуальные предприниматели, производящие выплаты физическим лицам, в обязательном порядке должны включить в состав расчета по страховым взносам (п. п. 2.2, 2.4 Порядка заполнения расчета по страховым взносам):

-

титульный лист;

-

разд. 1 «Сводные данные об обязательствах плательщика страховых взносов»

-

подраздел 1.1 «Расчет сумм взносов на обязательное пенсионное страхование» и подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование» Приложения 1 к разд. 1;

-

Приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» (ВНиМ) к разд. 1;

-

разд. 3 «Персонифицированные сведения о застрахованных лицах».

Плательщики страховых взносов представляют расчет в указанном выше составе вне зависимости от осуществляемой деятельности (Письма Минфина России от 13.02.2019 N 03-15-06/10549, ФНС России от 02.04.2018 N ГД-4-11/6190@, от 12.04.2017 N БС-4-11/6940@).

Виды ошибок

Здесь следует отметить, что допущенные ошибки бывают двух видов. Ошибка, приводящая к занижению суммы страховых взносов, подлежащих уплате в бюджет и ошибка, которая не привела к недоплате взносов.

При этом, если после подачи расчета РСВ, организация — страхователь обнаружила, что была допущена неточность или ошибка, которая привела к занижению суммы страховых взносов, подлежащих уплате в бюджет, то в этом случае она должна подать уточненный расчет с исправленными данными.

В случае ошибки, которая не привела к недоплате страховых взносов, в принципе, обязанности подавать уточненный расчет РСВ в такой ситуации нет.

Однако если организация обнаружит ошибку, которая не привела к недоплате взносов, но желает, чтобы в расчете все было верно или получит из ИФНС требование представить пояснения или подать уточненный расчет РСВ, то лучше представить в ИФНС исправленный отчет РСВ.

Ошибки, не приводящие к недоплате страховых взносов

Такие ошибки допускаются при отражении в расчете РСВ персональных данных работников.

Организация не подала раздел 3 расчета РСВ на работников.

Если данные по каким-то работникам вообще не попали в первоначальный расчет, тогда нужно в уточненном расчете РСВ по каждому «потерянному» лицу заполнить раздел 3.

А при необходимости еще следует внести корректировки и в раздел 1 расчета (см. письмо ФНС от 28.06.2017 № БС-4-11/12446@ (п. 2.1)).

При смене фамилии сотрудника в расчете РСВ указаны устаревшие сведения.

Сотрудник изменил фамилию, а бухгалтер указал устаревшие сведения в расчете РСВ. Установив допущенную неточность, следует подать корректировочную форму, в которую надо внести изменения в подраздел 3.1 и 3.2. При этом, так как величины доходов и начисленных взносов в первом экземпляре расчета РСВ верные, то другие исправления в отчет не вносятся.

В расчете РСВ не отражены необлагаемые выплаты.

Подчеркнем, что такие необлагаемые выплаты показываются сначала в составе объекта обложения, а потом отдельной строкой как необлагаемые. И в результате на сумму базы по взносам на ОПС, ОМС и ВНиМ не влияют. (см. Письмо ФНС от 08.08.2017 № ГД-4-11/15569@; пп. 7.5, 7.6, 8.4, 8.5). Например, многие плательщики не отражают в расчете пособия, выплачиваемые женщинам, которые находятся в отпуске по уходу за ребенком до полутора лет. Или в составе расчета РСВ организация не представила раздел 3 на сотрудников, которые не получают выплаты, например, на женщин, которые находятся в отпуске по уходу за ребенком в возрасте от полутора до 3 лет, на работников, которые находятся в отпуске за свой счет.

Ошибки, которые привели к недоплате суммы страховых взносов

Такие ошибки допускаются при отражении в расчете РСВ суммовых показателей.

А это происходит, в частности, когда:

-

не начислялись взносы из-за того, что в объект обложения ошибочно не были включены какие-то выплаты, либо в составе расчета не подали раздел 3 на сотрудника, получающего выплаты, и, как следствие, его взносы не попали в раздел 1;

-

не начислили взносы из-за того, что в необлагаемых суммах учли то, чего там не должно быть. Например, в необлагаемых выплатах отразили всю сумму суточных, в то время как сверхнормативные суточные включаются в объект обложения (подп. 2 п. 1, п. 2 ст. 422 НК РФ);

-

в приложении 2, где определяется сумма взносов на ВНиМ к уплате, при заполнении в бумажной форме ошибочно при помесячной разбивке указан признак «2» (к возмещению) вместо признака «1» (к уплате).

Компенсация стоимости проезда к месту оказания услуг исполнителю — физическому лицу, не зарегистрированному в качестве индивидуального предпринимателя, ошибочно была отнесена к выплатам, облагаемых страховыми взносами.

Организация — заказчик выплатила компенсацию стоимости проезда к месту оказания услуг исполнителю — физическому лицу, не зарегистрированному в качестве индивидуального предпринимателя?

Исполнитель оказывает рекламные услуги (оформляет стенд на выставке, в которой организация принимает участие). Согласно договору возмездного оказания услуг компенсация стоимости проезда перечисляется заказчиком сверх согласованной сторонами стоимости услуг на банковский счет исполнителя после подписания сторонами акта приемки-сдачи оказанных услуг.

Компенсация была отнесена к выплатам, облагаемых страховыми взносами и отражена в расчете РСВ, что является ошибкой на основании следующих норм действующего законодательства:

Сумма компенсации расходов физического лица, связанная с оказанием им услуг по гражданско-правовому договору, не облагается страховыми взносами на основании пп. 2 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Возмещение стоимости коммунальных услуг по договору аренды помещения, заключенному с физическим лицом, не являющимся индивидуальным предпринимателем, ошибочно была отнесена к выплатам, облагаемых страховыми взносами.

Организация арендует нежилое помещение в производственных целях.

Договоры на оказание коммунальных услуг заключены с соответствующими организациями (коммунальными службами) собственником помещения — арендодателем.

Согласно договору аренды плата за потребленные коммунальные услуги перечисляется арендатором на банковский счет арендодателя сверх арендной платы.

Сумма возмещения коммунальных расходов была отнесена к выплатам, облагаемых страховыми взносами и отражена в расчете РСВ, что является ошибкой на основании следующих норм действующего законодательства:

Так как коммунальные услуги оказывают специализированные организации (коммунальные службы) на основании соответствующих договоров, заключенных с арендодателем, то в этом случае суммы возмещения стоимости коммунальных услуг, выплачиваемые арендатором арендодателю (физическому лицу), не подпадают под определения объектов обложения страховыми взносами, приведенные в п. 1 ст. 420 Налогового кодекса РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ«Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Разовые премии сотрудникам организации к праздникам и юбилеям не были включены в облагаемую базу страховыми взносами.

На разовые премии сотрудникам к праздникам и юбилеям страховые взносы на пенсионное, медицинское страхование и по ВНиМ, по мнению Минфина России, следует начислять в общем порядке (Письма от 25.10.2018 N 03-15-06/76608,от 07.02.2017 N 03-15-05/6368).

Свою позицию финансисты объясняют тем, что эти премии не включены в перечень выплат, не облагаемых страховыми взносами по ст. 422 НК РФ.

Проверка правильности заполнения расчета по страховым взносам на основе контрольных соотношений

Для того чтобы избежать ошибок и несоответствий в расчете по страховым взносам, следует проверять правильность его заполнения с помощью Контрольных соотношений.

Такие Контрольные соотношения указаны в Письмах ФНС России от 13.12.2017 N ГД-4-11/25417 и от 29.12.2017 N ГД-4-11/27043@, а также приведены в Приложении к Письму ФСС РФ от 15.06.2017 N 02-09-11/04-03-13313. Расчет заполнен верно, если выполняются все равенства, перечисленные в контрольных соотношениях.

Ответственность за нарушение срока и способа подачи Расчета по страховым взносам

За нарушение срока и способа подачи расчета по страховым взносам предусмотрены штрафные санкции. Нарушение срока подачи расчета влечет такие последствия:

-

штраф в размере 5% от неуплаченной (недоплаченной) суммы взносов, указанной в расчете, за каждый полный и неполный месяц просрочки, но не больше 30% от этой суммы и не меньше 1 000 руб. (ст. 119 НК РФ);

-

штраф в размере 1 000 руб., если на момент подачи расчета страховые взносы полностью уплачены;

-

предупреждение или административный штраф в размере от 300 до 500 руб. — для должностных лиц организации (ст. 15.5 КоАП РФ);

-

блокировка счета из-за несвоевременной сдачи расчета по взносам и приостановление переводов электронных денежных средств. Последствия наступят, если расчет не представлен в течение 10 рабочих дней после завершения срока его подачи (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Рассчитать штраф нужно отдельно по каждому виду обязательного социального страхования (письма ФНС России от 30.06.2017 N БС-4-11/12623@, от 05.05.2017 N ПА-4-11/8641).

Штраф в размере 1 000 руб. распределяется в бюджеты государственных внебюджетных фондов в той же пропорции, что и тариф страховых взносов 30% на отдельные виды обязательного социального страхования (ст. 425 НК РФ, Письмо ФНС России от 30.06.2017 N БС-4-11/12623@).

Например, для организаций, которые выплачивают доходы физическим лицам, распределение штрафа выглядит так:

-

22%, то есть 22 / 30×1 000 = 733,33 руб. — на ОПС;

-

5,1%, то есть 5,1 / 30×1 000 = 170 руб. — на ОМС;

-

2,9%, то есть 2,9 / 30×1 000 = 96,67 руб. — на ВНиМ.

Перечислить штраф нужно тремя разными платежками на соответствующие КБК.

За нарушение способа подачи расчета, а именно представление на бумажном носителе, если для плательщика обязательно представление в электронной форме, предусмотрен штраф в размере 200 руб. (ст. 119.1 НК РФ).

Порядок составления уточненного расчета РСВ с исправленными данными

Согласно нормам НК РФ организации обязаны представить уточненный расчет по взносам только в том случае, если из-за ошибки занижена сумма взносов к уплате.

При этом, уточненный расчет РСВ сдается по форме, действовавшей в расчетный период, за который вносятся изменения.

Тогда уточненный расчет РСВ нужно подать за период, в котором допущена ошибка (пп. 1, 6 ст. 54, пп. 1, 7 ст. 81 НК РФ).

Рассмотрим по шагам порядок представления уточненного расчета РСВ при ошибках в персональных данных работников и в суммовых показателях:

-

На титульном листе следует указать порядковый номер корректировки — 1, 2 и т.д.

-

в уточненный расчет РСВ надо перенести все верные данные из старого расчета, а вместо ошибочных сведений следует указать правильные данные.

-

раздел 3 заполняется только на работников, чьи данные подлежат исправлению (п. 1.2 Порядка заполнения расчета).

При этом способ корректировки разд. 3 зависит от ошибки.

1. Если организация ошиблась в СНИЛС или Ф.И.О., то в уточненном расчете РСВ заполняются на работника два разд. 3 (письмо ФНС от 28.06.2017 N БС-4-11/12446@):

в первом разделе 3.1 — в строке 010 проставляется «1—», а строках 160 — 180 раздела 3.1 указывается признак «2». Остальные данные из ошибочного подраздела 3.1 переносятся без изменений. В подразделе 3.2 во всех строках ставится «0»;

во втором разделе 3.2 — проставляется «0—» в строке 010 и указываются верные данные о работнике, его заработке и взносах.

2. При исправлении других ошибок в суммовых показателях заполняется разд. 3 один раз.

Так, если по каким-то работникам неверно указаны числовые показатели, к примеру сумма выплат, база по взносам, сумма взносов, тогда в уточненке в подразделе 3.2 сразу указывайте правильные суммы (письмо ФНС от 28.06.2017 № БС-4-11/12446@ (п. 2.3), п. 0.25 Контрольных соотношений).

И если после исправления ошибки по таким работникам изменится общая сумма начисленных взносов по организации в целом, то нужно внести правильные данные также и в подраздел 1.1 (взносы на ОПС) приложения 1, и в раздел 1 расчета (письмо ФНС от 28.06.2017 № БС-4-11/12446@).

Дата публикации: 04.05.2022 05:50

Учитывая социальную значимость страховых взносов в целях сокращения количества нарушений налоговая служба просит налогоплательщиков обратить внимание на типичные ошибки допускаемые бухгалтерами при заполнении расчета по страховым взносам.

Зачастую допускаются ошибки при отражении в РСВ персональных данных работников в разделе 3 «Персонифицированные сведения о застрахованных лицах»:

- в случае, если какие-либо застрахованные физические лица не отражены в первоначальном расчете, то в уточненный расчет подлежит включению раздел 3, содержащий сведения в отношении указанных физических лиц. Одновременно производится корректировка показателей раздела 1 «Сводные данные об обязательствах плательщика страховых взносов» (далее – раздел 1) расчета;

- в случае необходимости корректировки сведений по отдельным застрахованным лицам у которых на дату представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») заполнение расчета осуществляется по каждому застрахованному физическому лицу, по которому на момент представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество»).

В соответствующих строках подраздела 3.1 «Данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения» (далее — подраздел 3.1) расчета, указываются персональные данные, отраженные в первоначальном расчете, в строках подраздела 3.2 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах на обязательное пенсионное страхование»(далее — подраздел 3.2) расчета суммовые показатели заполняются значением «0».

Одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием актуальных на дату представления уточненного расчета персональных данных и строки подраздела 3.2 расчета.

Ошибки, которые приводят к неполной уплате страховых взносов:

1. В составе расчета не включены сотрудники или ошибочно не были учтены выплаты и, как следствие, не исчислены страховые взносы;

2. Не начислялись взносы из-за того, что ошибочно вошли в состав необлагаемой суммы. Например, в необлагаемых выплатах отразили всю сумму суточных, в то время как сверхнормативные суточные включаются в объект обложения.

3. Не неправомерно применены пониженные тарифа по страховым взносам. Субъекты малого и среднего предпринимательства вправе применять пониженный тариф при расчете страховых взносов при условии вхождения в перечень субъектов малого и среднего предпринимательства (МСП).

Проверить входит ли ваша организация в этот реестр можно перейдя по ссылке: https://ofd.nalog.ru/.

Для того чтобы избежать ошибок и несоответствий в расчете по страховым взносам, следует проверять правильность его заполнения с помощью контрольных соотношений. Такие контрольные соотношения указаны в Письме ФНС России от 5 марта 2022 г. № БС-4-11/2740@ «О контрольных соотношениях показателей форм налоговой и бухгалтерской отчетности». Расчет заполнен верно, если выполняются все равенства, перечисленные в контрольных соотношениях.

Если в РСВ будут ошибки, от ИФНС придет уведомление о расхождении данных. Если неверно указан СНИЛС, отчет вообще «не пройдет» с формулировкой «у вас нет работника с такими данными». Если ошибка в паспортных данных, в уведомлении будет указан СНИЛС работника, в паспортных данных которого есть ошибка.

После отправки РСВ по ТКС налоговики в адрес компании направляют либо квитанцию о приеме, либо уведомление с протоколом ошибки. Нужно найти ошибку, исправить ее и подать РСВ заново.

Ошибка в паспортных данных работника не приводит к неуплате взносов. Но, из-за ошибки в данных работника может быть некорректно сформирована его пенсия. Поэтом уточненку, лучше всего, сдать.

Срок исправления ошибки в РСВ

Если в РСВ будут допущены критические ошибки, в суммах взносов и расчетных базах, от ИФНС придет отказ в приеме расчета.

После получения требования ИФНС об обнаруженных в РСВ ошибках, исправить их нужно в течение 5 дней и отправить уточненный документ заново (пункты 3 и 10 статьи 88 НК РФ).

Персональные сведения по отдельным лицам не соответствуют данным ИФНС

По сообщениям ФНС чаще всего бухгалтеры допускаются ошибки при отражении в РСВ персональных данных работников в разделе 3 «Персонифицированные сведения о застрахованных лицах».

Код ошибки 0400500003 означает, что персональные сведения по работнику не соответствуют данным из информационной базы налоговиков или отсутствуют в ней. В уведомлении о расхождении данных кроме кода ошибки, указывают СНИЛС работника, паспортные данные которого вызвали в ИФНС сомнения в достоверности.

У работника изменились паспортные данные

Если нужно исправить сведения по отдельному работнику, у которого на дату представления уточненного расчета изменились персональные данные (СНИЛС, Фамилия, Имя, Отчество) расчет нужно заполнить по этому работнику, указав новые персональные данные.

Если данные верны

Если в отчете ошибки нет, нужно отправить и ИФНС письмо о том, что данные достоверны, приложив ксерокопии удостоверяющих личность документов, СНИЛС и ИНН.

Забыли указать работника

Если какие-либо работники не отражены в первоначальном РСВ, то в уточненный расчет нужно включать раздел 3, содержащий сведения о «забытых» работниках. Одновременно с этим нужно исправить показатели раздела 1 «Сводные данные об обязательствах плательщика страховых взносов».

Как исправить ошибку в персонифицированных сведениях

Нужно подать уточненный РСВ только по тем работникам, данные по которым нужно изменить. Не забудьте указать номер корректировки на титульном листе.

В основной части РСВ для исправления или отмены поданных данных предусмотрена строка 010 «Признак аннулирования сведений о физлице».

Если нужно аннулировать сведения, поставьте «1» в строке 010. При этом в подразделе 3.2 по строкам 130 — 170 и 190 — 210 проставляются прочерки.

Если нужно исправить ошибку в ФИО/СНИЛС, дополнительно к разделу с аннулированными сведениями нужно заполнить по этому работнику раздел 3 с верными сведениями по строкам 020–070.

Если надо исправить только сумму выплат, в уточненный расчет включают сведения по работнику и верную сумму в строке 070. Строка 010 при этом не заполняется.

- Когда нужно подать уточненный РСВ

- Какие разделы включить в уточненный расчет

- Как исправить ошибку в разделе 3 РСВ

- Как аннулировать сведения

- Виды ошибок в РСВ, как их исправить. Таблица

Коды ошибок в форме РСВ

|

Код ошибки, указанные в протоколе |

Что означает |

В чем ошиблись |

Как исправить |

|

0400100001 |

Не найден плательщик по ИНН\КПП, представленным в файле или Не идентифицирован налогоплательщика |

Скорее всего, вы неверно указали КПП или код инспекции. |

Проверьте все внесенные в РСВ реквизиты компании и отправьте отчет заново |

|

0400400011 |

Не сходятся суммы внутри документа либо расходятся другими отчетными формами. |

Возможно, вы некорректно ввели персональные данные сотрудников. |

Выясните, какая сумма указана неверно, как округляли цифры. Проверьте данные работников. Исправьте найденную ошибку и отправьте отчет заново. |

|

0400400017 0400400018 |

Сумма нарастающим итого и сумма показателей по всем работникам не сходятся |

Если сложить все выплату по каждому работнику, эта сумма не будет равна общей. Вероятнее всего, вы неправильно округлили значения или забыли про копейки. Возможно, в РСВ не включили какого-то сотрудника или ошибочно не были учтены выплаты. |

Выясните, какая сумма указана неверно, как округляли цифры. Проверьте, всех ли сотрудников учли. Исправьте ошибку отправьте отчет заново. |

|

Недостоверные персональные данные, идентифицирующие застрахованных физических лиц. |

Скорее всего, вы ошиблись при указании паспортных данных работника. |

Проверьте паспортные данные, найденную неточность исправьте и отправьте расчет заново. |

|

|

0100500001 |

РСВ подписан доверенным лицом, но в налоговой нет доверенности на подписание и сдачу отчетности |

Забыли отправить в ИФНС доверенность или отправили просроченный документ |

Срочно предоставьте правильную доверенность в ИФНС Электронная доверенность для представительства в ИФНС |

|

0100500002 |

Срок действия доверенности истек |

||

|

0100500006 |

Отсутствует сообщение о доверенности |

||

|

0400500003 |

Персональные сведения по отдельным лицам не соответствуют данным ИФНС |

Допустили ошибки в данных работников, при заполнении раздела 3 расчета по страховым взносам Возможно; работник не сообщил об изменении своих персональных данных; Вы неправильно перенесли данных из договора в РСВ; произошел технический сбой. |

Перепроверьте персональные данные сотрудников и отправьте отчет заново. Если все правильно, нужно обратиться в налоговую с подтверждающими документами (копии ИНН, СНИЛС, паспорта). |

Отделение ПФР по Петербургу и области выявило типичные ошибки при заполнении формы РСВ-1 и рассказало, как их исправить.

Отделение Пенсионного фонда РФ по Санкт-Петербургу и области разместило на своём сайте таблицу типичных ошибок при представлении отчетности по форме РСВ-1. Приводим документ целиком.

|

Ошибка |

Как правильно заполнить |

Прием отчета |

|

Не указан код тарифа |

Если в отчетном периоде применялся только один тариф, в ячейках, отведенных для заполнения показателя «Код тарифа», указывается код тарифа, установленный по плательщику в целом (согласно приложению к Рекомендуемому порядку заполнения формы РСВ-1 ПФР). Если в отчетном периоде применялось более одного тарифа, в указанных ячейках проставляется «00» |

Форма принимается, если страховые взносы начислялись по основному тарифу (строки 241, 242 и 243 раздела 2) |

|

Есть расхождения в суммах платежей по данным плательщика и данными, имеющимся в распоряжении ПФР |

Необходимо до начала отчетной кампании произвести сверку поступивших платежей. Сверка может быть осуществлена по инициативе как плательщика, так и органа ПФР |

Форма принимается с учетом платежей, поступивших в бюджет ПФР по соответствующим КБК |

|

Сбои при выгрузке файла с формой РСВ-1 из программы «1С» |

Рекомендуем использовать программу ввода форм РСВ-1, разработанной специалистами Отделения, которая размещена в Интернете по адресу www.pfrf.ru/ot_peter, в разделе «Работодателям региона», в подразделе «Программное обеспечение» (ПК «PU_RSV»), версия 1.5 от 01.07.2010 |

Форма принимается, если ошибки выявлены при форматно-логическом контроле и не влияют на базу для начисления страховых взносов |

|

Заполнен раздел 3, хотя плательщик не применяет пониженные тарифы |

Разделы 1 и 2 формы РСВ-1 заполняют все плательщики; разделы 3 и 4 —плательщики, применяющие пониженные тарифы в отношении выплат, начисленных в пользу отдельных работников согласно п. 2 ст. 57 и ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закона № 212-ФЗ) |

Форма принимается, если данные раздела 1 совпадают с данными раздела 2 |

|

В графе «дата окончания действия справки учреждения МСЭК» таблицы 4.1 раздела 4 указано «бессрочно» |

В графе «дата окончания действия справки учреждения МСЭК» таблицы 4.1 раздела 4 необходимо указывать дату окончания действия справки МСЭК. Если данная справка выдана бессрочно, нужно указывать дату 31.12.2010 |

Форма принимается |

|

В разделе 1 заполнена строка 100 «Остаток страховых взносов, подлежащих уплате на начало расчетного периода» |

При заполнении формы РСВ-1 за 2010 год в данной строке следует указывать «0» |

Форма принимается |

|

По строке 510 раздела 5 неверно указан остаток суммы задолженности |

По строке 510 отражается остаток суммы задолженности (переплаты) по страховым взносам на ОПС по состоянию на 1 января расчетного периода. При представлении формы РСВ-1 за 2010 год в строку 510 переносятся данные из итоговой строки задолженности Ведомости уплаты страховых взносов на ОПС (форма АДВ-11) за 2009 год (за периоды 2002-2009) |

Форма не принимается |

|

При представлении формы по телекоммуникационным каналам связи с ЭЦП не указаны ОГРН, ИНН и КПП плательщика |

ОГРН, ИНН, КПП плательщик заполняет в соответствующих ячейках титульного листа. Данные ячейки обязательны для заполнения |

Форма не принимается |

|

Ошибка в начислениях страховых взносов — несоответствие коду тарифа, указанного в форме, либо ошибка при распределении начисленных страховых взносов на страховую и накопительную части трудовой пенсии |

Применяемый плательщиком тариф страхового взноса распределяется в процентном отношении в зависимости от возраста застрахованных лиц, работающих в организации согласно статье 33 Федерального закона от 15.12.2001 № 167-ФЗ |

Форма не принимается |

|

В разделе 2 формы не заполнены строки 200-230 |

Заполнение строк 200, 201 и 202 раздела 2 формы является обязательным (раздел содержит информацию, необходимую для проверки правильности начисления страховых взносов и применения тарифов). В этих строках отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц согласно ст. 7 Закона № 212-ФЗ. Суммы, не подлежащие обложению страховыми взносами согласно пп. 1 и 2 ст. 9 Закона № 212-ФЗ, отражаются в строках 210, 211 и 212 раздела 2. Обращаем внимание бухгалтеров! В строках 214 и 215 раздела 2 формы РСВ-1 указываются только суммы денежного содержания и иные выплаты, получаемые прокурорами и следователями, а также судьями федеральных судов и мировыми судьями |

Форма не принимается |

Напомним, форма РСВ-1 ПФР утверждена Приказом Минздравсоцразвития России от 12.11.2009 N 894н. По этой форме представляются данные о начисленных и уплаченных взносах на обязательное пенсионное страхование в Пенсионный фонд, страховых взносах на обязательное медицинское страхование в Федеральный и территориальные фонды ОМС. Документ обязателен для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам.

Подробную информацию по вопросам, связанным с уплатой налогов и страховых взносов, можно найти в соответствующем разделе нашего сайта — «Справочник налогов».

Приказом Минздравсоцразвития России от 12.11.2009 N 894н

Федерального закона от 15.12.2001 № 167-ФЗ

Федерального закона от 24.07.2009 № 212-ФЗ

Для организаций, расположенных НЕ в регионах действия пилотного проекта (зачетная система), не заполняется строка 070 Приложения 2 к Разделу 1 Произведено расходов на выплату страхового обеспечения. Сумма расходов на социальное страхование также не учитывается при расчете показателей строки 090 Приложения 2 к Разделу 1 и строк 110-113 Раздела 1.

Данная ошибка зарегистрирована под номером 30171688 и исправлена в релизах 3.1.13.120 и 3.1.10.348.

Ошибка № 2

В строке 190 Раздела 3 Расчета по страховым взносам вместо кода застрахованного лица заполняется код тарифа.

Ошибка зарегистрирована под номером 30171718 и также исправлена в релизах 3.1.13.120 и 3.1.10.348.

Ошибка № 3

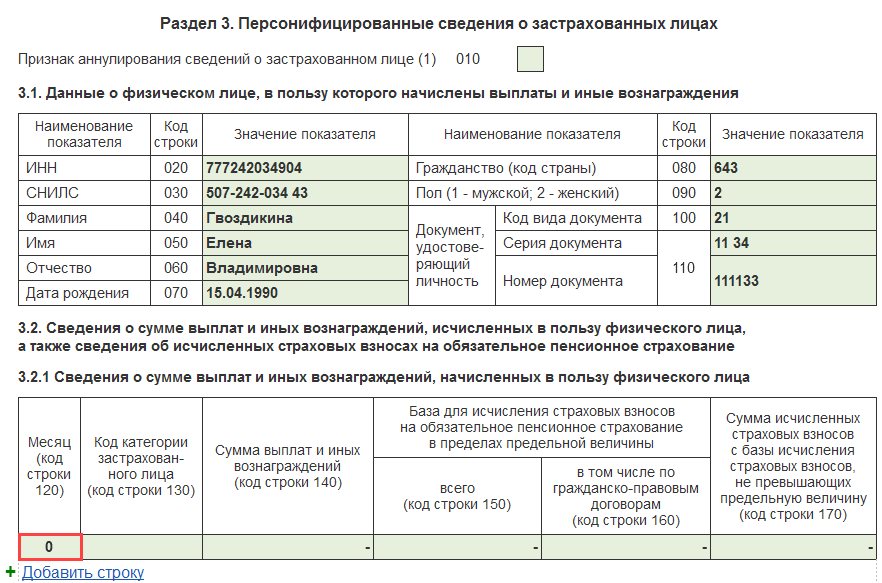

Если у сотрудника, подлежащего включению в Раздел 3 Расчета по страховым взносам (в отчетном квартале имеется действующий трудовой договор или договор ГПХ), полностью отсутствуют доходы за последние 3 месяца, в таблице 3.2.1 Раздела 3 показатель первой строки графы 120 Месяц ошибочно заполняется значением 0.

Если, например, по сотруднику зарегистрирован Отпуск по уходу за ребенком (Кадры – Отпуска по уходу и возвраты из отпуска) без выплаты пособий или Договор (работы, услуги) (Зарплата – Договоры (в т.ч. авторские)), то Раздел 3 Расчета по страховым взносам будет выглядеть следующим образом.

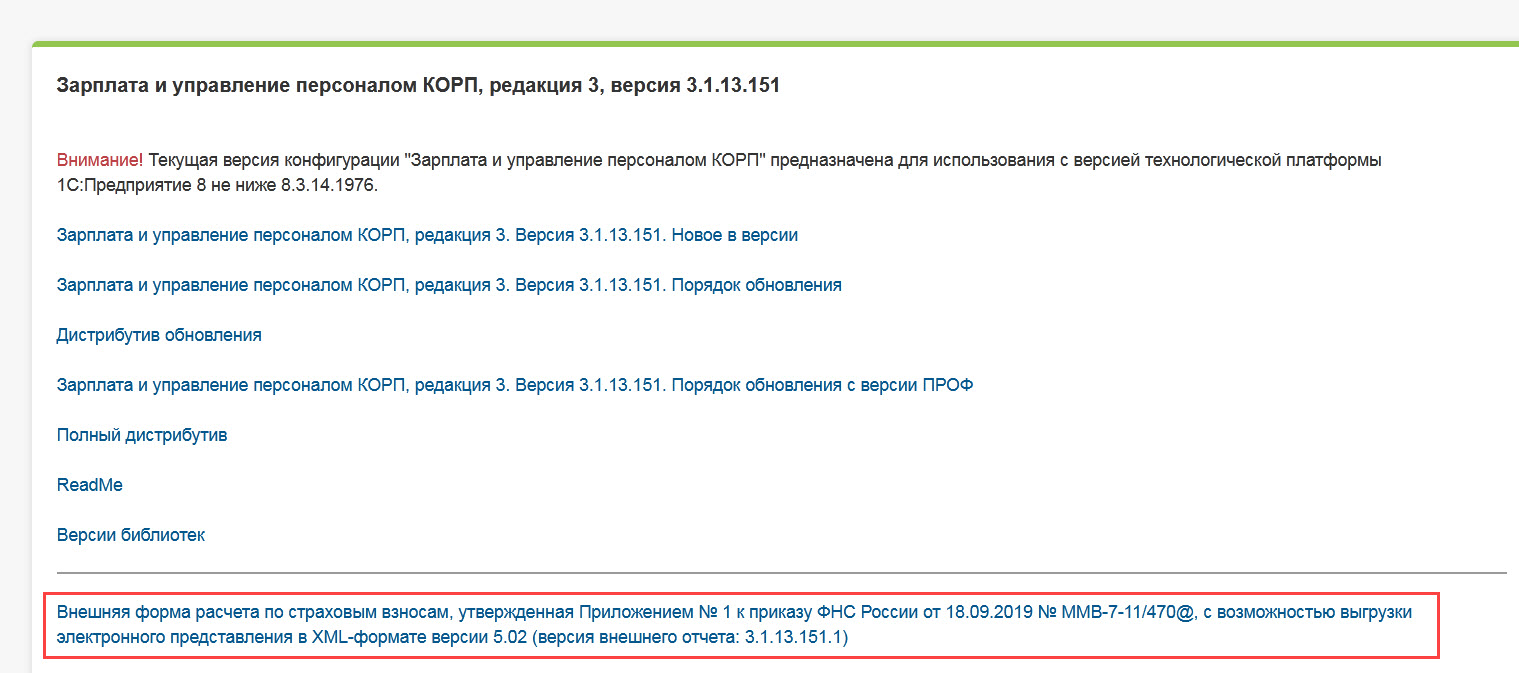

Такой отчет не пройдет форматно-логический контроль при попытке его отправки. Для устранения ошибки необходимо скачать Внешнюю форму расчета по страховым взносам на странице с номером релиза.

Внешняя форма расчета по страховым взносам доступна для релизов:

- версия 3.1.13 – для релизов 3.1.13.146 и 3.1.13.151;

- версия 3.1.10 – для релизов 3.1.10.376 и 3.1.10.378.

Подробнее см. — Подключение внешней формы отчета в ЗУП 3 на примере РСВ

Ошибка № 4

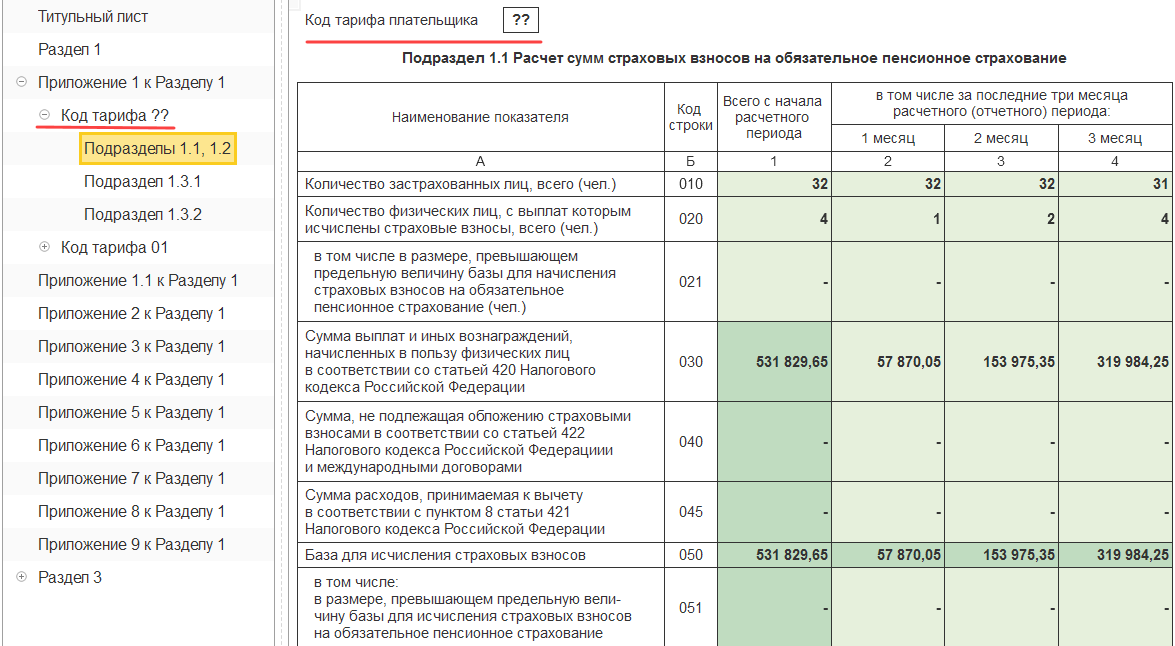

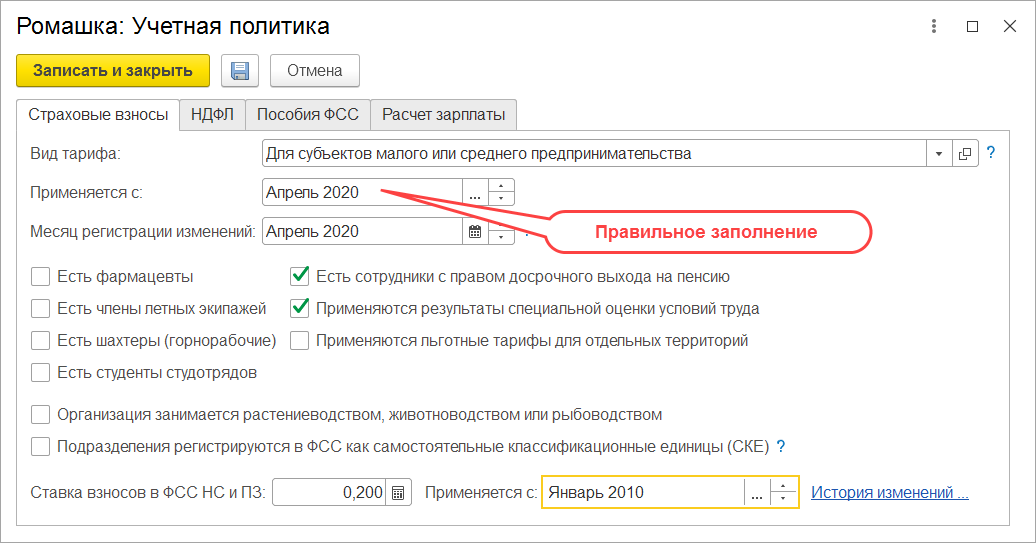

В Приложении 1 к Разделу 1 неверно заполняется Код тарифа — значением ??.

Заполнение Приложения 1 к Разделу 1 выглядит следующим образом.

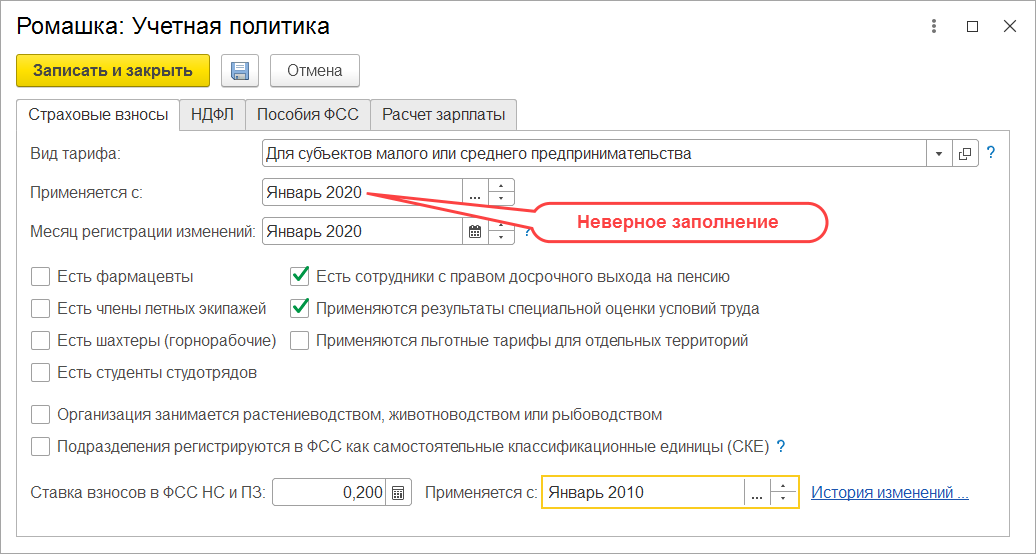

Это не программная ошибка, а пользовательская. Она возникает, если для организации, относящейся к малым и средним предприятиям, в Учетной политике (Настройка – Организации – Учетная политика и другие настройки – Учетная политика) по ошибке установить для Вида тарифа значение Для субъектов малого или среднего предпринимательства ранее, чем с Апреля 2020г.

В связи с тем, что понижение тарифов страховых взносов для малого и среднего бизнеса предусмотрено законодательством только с 01.04.2020г., изменять Вид тарифа таким организациям нужно именно с Апреля 2020г. Для отчетности за 1 квартал 2020г. действуют прежние Коды тарифов.

На текущий момент в ЗУП отсутствует код для вида тарифа Для субъектов малого или среднего предпринимательства, поэтому в программе выводится значение ??. К моменту сдачи Расчета по страховым взносам за 1 полугодие (когда потребуется указывать этот код в отчетности) Код тарифа будет заполняться значением, присвоенным на законодательном уровне.

См. также:

- Подключение внешней формы отчета в ЗУП 3 на примере РСВ

- Снижение страховых взносов с 30% до 15% для среднего и малого бизнеса

- Новая форма расчета по страховым взносам (РСВ) с 1 квартала 2020 года

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С ЗУП», тогда смотрите материалы по теме:

- Расчет страховых взносов

- Вид доходов для страховых взносов

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(3 оценок, среднее: 3,67 из 5)

![]() Загрузка…

Загрузка…