Составленный, проверенный и утвержденный авансовый отчет является основанием для принятия к учету расходов, которые произвело подотчетное лицо. На что нужно обратить особое внимание при составлении авансового отчета, какие изменения в законодательстве на него повлияли — речь об этом пойдет в сегодняшней статье.

Тезисы об авансовых отчетах:

- Неважно, как именно были выданы денежные средства — наличными, перечислены на личную карту или потрачены с корпоративной банковской карты. Отчет нужен в любом случае.

- Работник обязательно прикладывает к отчету подтверждающие документы (пункт 6.3 Указания ЦБ № 3210).

- Если работник потратил свои деньги для служебных целей, он имеет право на компенсацию расходов (статья 164 ТК РФ). Основание — заявление работника, либо приказ руководителя компании. Достаточно одного документа (пункт 6.3 Указания ЦБ № 3210).

- Остаток неиспользованных денег подотчетное лицо возвращает работодателю. Перерасход компенсирует работодатель.

Рассмотрим оформление авансового отчета через призму типичных ошибок.

Ошибка 1. Отсутствие локальных нормативных актов

Законодательно обязанность разрабатывать ЛНА по подотчету не закреплена, но на практике документ пригодится как работникам — они будут четко знать регламент работы с подотчетными средствами, так и работодателям — руководитель сможет отслеживать соблюдение правил и сроков.

Рекомендуем установить в ЛНА следующие сроки и правила:

- Срок подачи заявления на выдачу подотчетных сумм, его форму (если нужно).

- Порядок согласования и срок рассмотрения заявления уполномоченным лицом (не обязательно руководителем).

- Срок предоставления отчета, его можно дифференцировать — в зависимости от целей или групп работников (например: администрация, рабочие).

- Срок проверки авансового отчета бухгалтерией и его утверждения руководителем;

- Сроки расчета (выплаты перерасхода или возврата остатка);

- Форму авансового отчета.

Обычно такие правила объединяют в Положении о расчетах с подотчетными лицами. Оно поможет решить конфликтную ситуацию внутри организации, защитит компанию при проверке, обоснует права работника и работодателя в суде.

Обратите внимание: с 30.11.2020 отменен 3-дневный срок для авансового отчета подотчетным лицом (Указание Банка России от 05.10.2020 № 5587-У). Срок сдачи авансового отчета устанавливается руководителем, индивидуальным предпринимателем (пункт 6.3 Указания ЦБ № 3210). Выдавать новый аванс, даже если не израсходован предыдущий, с 30 ноября 2020 тоже можно.

Ошибка 2. Некорректное оформление авансового отчета

Ранее для составления авансового отчета использовалась унифицированная форма № АО-1. Но с 1 января 2013 года компании вправе разрабатывать свои формы первичных документов. Главное, чтобы в них присутствовали обязательные реквизиты согласно пункту 2 статьи 9 Закона «О бухгалтерском учете»:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и/или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, совершившего сделку, операцию и ответственного за ее оформление;

- подписи лиц с указанием их фамилий и инициалов.

Составление авансового отчета

Зачастую бухгалтера используют унифицированную форму, тем более, что она предусмотрена программами учета. По правилам подотчетное лицо должно заполнять часть отчета, где указываются приложенные документы, суммы в них и вид расхода. Но чаще это делает сам бухгалтер.

Шапку отчета — с наименованием компании, ее данными, можно не заполнять от руки, а сразу сделать частью бланка. Так удобнее. Заполнять отчет смешанным способом — автоматизировано и вручную закон не запрещает.

Если вы применяете «стандартный» отчет АО-1, то заполнять его следует так:

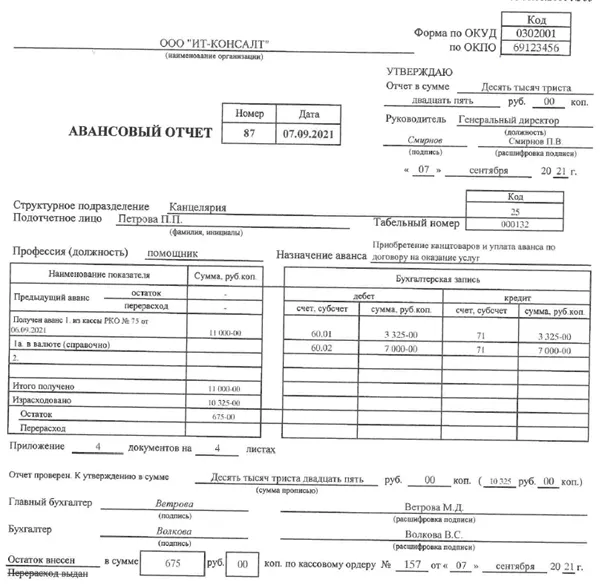

1. Указать дату составления авансового отчета, структурное подразделение (если есть), в котором работает сотрудник, ФИО, табельный номер, должность и назначение выданного аванса (например, «на покупку материалов»).

2. Заполнить таблицы (см. рис. 1):

- В таблице слева указываются данные о предыдущем авансе, суммы выданных средств с разбивкой: из кассы, со счета, в рублях и валюте, а также сумма остатка или перерасхода.

- В таблице справа указываются общие суммы расходов в разбивке по счетам учета затрат.

Рис. 1

3. Далее указывается количество приложений к авансовому отчету, то есть документов, которые подтверждают расходы и следуют подписи ответственных лиц.

Осталось обратить внимание на строку с утвержденной суммой отчета. Она может отличаться от суммы, которую указал сотрудник. Причины — нет подтверждающих документов на расход, документы оформлены ненадлежащим образом, не хватает документов (например, прилагается товарный чек, но нет кассового).

Бухгалтер сверяет сведения, которые указал работник (на оборотной стороне отчета) с оригиналами документов.

Не важно какой документ используется у вас — АО-1 или собственный бланк, печать организации на авансовом отчете не нужна.

Если в авансовом отчете допущена ошибка, ее можно исправить (в соответствии с частью 7 статьи 9 Закона № 402-ФЗ, пунктом 4.2 Положения о документах и документообороте в бухгалтерском учете, пунктом 16 Положения № 34н):

- согласовать внесение исправлений со всеми лицами, составившими и подписавшими отчет;

- аккуратно зачеркнуть ошибочную запись одной чертой;

- написать рядом (сбоку, сверху) верные данные;

- указать дату исправления (например, «Исправлено 26.01.2021») и заверить новую запись подписями лиц, составивших и подписавших авансовый отчет.

В форме АО-1 есть отрезной корешок. Он подтверждает факт передачи от работника бухгалтеру отчета и документов к нему — эта часть передается подотчетному лицу.

Ошибка 3. Неверное оформление приложенных документов

Конкретный перечень документов, подтверждающих расходы, которые работник должен приложить к авансовому отчету, не определен законодательством.

Как минимум, это будут кассовые чеки. Пунктом 6.1 статьи 4.7 Федерального закона № 54-ФЗ установлены требования к чекам (наличие реквизитов):

- наименование организации и ИНН;

- дата, время и место (адрес) осуществления расчета;

- должность и ФИО кассира (продавца), выбившего фискальный кассовый чек (ФКЧ);

- наименование документа и признак расчета;

- регистрационный номер ККТ и заводской номер фискального накопителя;

- адрес сайта, где проверяют ФКЧ;

- номер смены и порядковый номер ФКЧ за смену;

- наименование товаров (работ, услуг), количество, цена за единицу, стоимость с учетом скидок — обязательно с 01 февраля 2021-го года;

- форма расчета;

- ставка и сумма НДС;

- система налогообложения;

- код товара;

- QR-код.

В отдельных случаях к авансовому отчету можно не прикладывать бумажные кассовые чеки.

- Товарного чека (иного документа) для подтверждения оплаты достаточно, если это позволяет 54-ФЗ. Например, работник был в командировке в отдаленной местности, где законом разрешено вести расчеты без применения ККТ (пункты 3 и 8 статьи 2 Федерального закона 54-ФЗ).

- БСО (бланк строгой отчетности) также могут стать подтверждением расхода. В них тоже должны быть обязательные реквизиты (пункт 6.1 статьи 4.7 Федерального закона № 54-ФЗ) и печатать их необходимо с применением онлайн-кассы (статья 1.1, п. 2 статьи 2 Закона 54-ФЗ, п. 8 статьи 7 Закона № 290-ФЗ от 03.07.2016).

- Работнику могут выдать электронный фискальный чек. Он должен содержать реквизиты, предусмотренные приказом ФНС от 14.09.2020 № ЕД-7-20/662@. Его можно распечатать и приложить к авансовому отчету. Электронный документ или ссылку на него тоже нужно передать бухгалтеру, например, на электронную почту.

Документы, в которых отсутствуют обязательные реквизиты, принимать к учету нельзя, возместить (учесть) расходы по ним тоже. Поэтому сотруднику либо придется заново запросить документы, оформленные надлежащим образом либо придется вернуть деньги работодателю (нет документов = нет расхода).

Бухгалтер также не должен принимать документы, которые:

- выцвели (либо повреждены), реквизиты в них нечитаемы (либо утрачены);

- содержат операции, которые не соответствуют характеру подотчета, к примеру, даты оплаты гостиницы не совпадают с датами командировки.

Без подтверждающих документов можно учесть только один вид командировочных расходов — суточные.

Другими документами, подтверждающими расходы, могут стать: акты, накладные, билеты, договоры аренды, путевые листы и т. д.

Подробнее о документах, которые потребуются для учета командировки — читайте в другой статье.

Ошибка 4. Неверный учет расходов в бухучете

В бухгалтерском учете расчеты с подотчетными лицами учитываются на счете 71. Записи на счетах учета делаются на основании утвержденного авансового отчета и приложенных к нему документов.

Типовые проводки выглядят так:

|

Содержание операции |

Дебет |

Кредит |

|

Выданы деньги под отчет из кассы (такая же проводка делается при выплате перерасхода) |

71 |

50 |

|

Перечислены средства под отчет со счета организации (ИП) на карту работника (такая же проводка при переводе перерасхода) |

71 |

51 |

|

Израсходованы сотрудником средства по корпоративной карте (если есть возможность оперативного контроля за движением средств, например, сразу видно, по карте какого сотрудника прошло списание) |

71 |

55 |

|

Если нет оперативного контроля, то сначала средства, использованные по корпкарте, отражаются, как переводы в пути (57 счет) и затем относятся на конкретное подотчетное лицо |

71 57 |

57 55 |

|

Расходы в командировке (суточные, проживание, проезд и др. подобные) отнесены на счета учета затрат |

20, 26, 44 и др. |

71 |

|

Оприходованы материалы (товары), купленные подотчетным лицом |

10 (41) |

60 |

|

Отражена оплата материалов (других покупок, оплата услуг, работ), совершенная подотчетником |

60 (76) |

71 |

|

Возвращен в кассу неизрасходованный остаток подотчетной суммы |

50 |

71 |

|

Подотчетник вернул остаток на расчетный счет (переводом) |

51 |

71 |

Если бухгалтер допустил в проводках ошибку, то порядок исправления зависит от периода, в котором была обнаружена ошибка:

- Ошибка совершена в текущем году — исправления вносят тем периодом, когда была совершена ошибка. Сторнируют неверную запись и делают правильную.

- Если ошибка обнаружена после окончания года, но до утверждения годовой отчетности — исправление делается 31 декабря отчетного года — сторно и верная проводка.

- Если ошибка обнаружена после утверждения отчетности — ошибку исправляют текущим годом. Например, ошибку 2020 года исправляем 2021-м годом, сторно неверной проводки и правильную проводку делаем в месяце ее обнаружения.

Курс «Кадровый учет и делопроизводство»

Научим вести кадровый учёт без ошибок и штрафов!

Ошибки в авансовых отчетах прячутся в данных о подотчетнике, в суммах расходов, остатков и перерасходе, в счетах, на которые относятся затраты. Как предотвращать ошибки, быстро их находить и исправлять — читайте дальше.

Кратко об авансовом отчете

Правильно составленный и утвержденный авансовый отчет — необходимое основание для того, чтобы принять к учету расходы, произведенные подотчетником.

Форма выдачи средств под отчет значения не имеет — в наличной форме, перечислением карту (личную, корпоративную), отчет и подтверждающие документы необходимы всегда.

Если сотрудник потратился на благо фирмы, то он получает компенсацию таких трат (ст. 164 Трудового кодекса) на основании соответствующего заявления или распорядительного документа (приказа) руководителя. Составлять в данном случае авансовый отчет будет некорректно.

Если выданные деньги израсходованы не полностью, то остаток требуется вернуть работодателю, а перерасход компенсировать.

Проверка реквизитов

Если ваша фирма пользуется унифицированной формой № AO-1, то все нужные реквизиты априори имеются. Если форма разработана самостоятельно, то следует проверить, все ли обязательные реквизиты в ней содержатся. А именно (п. 2 ст. 9 закона о бухучете):

- наименование;

- дата составления;

- данные о лице, составившем АО;

- содержание операции;

- единицы измерения;

- должность лица, совершившего операцию, ответственного за ее оформление;

- подписи, Ф.И.О и др.

В большинстве случаев мы используем формы, «вшитые» в программы для ведения учета, и там, все реквизиты присутствуют. Но все равно стоит проверить их соответствие требования законодательства.

Срок хранения авансового отчета — 5 лет (в некоторых случаях дольше, например, если первичка подтверждает получение убытка, то срок ее хранения составляет 10 лет). Столько же нужно хранить сопутствующие документы.

Часто приложением являются чеки, которые быстро выцветают, буквально до чистого листа. Поэтому стоит их либо копировать, либо создавать скан-копию.

Ошибки заполнения авансового отчета

Правила требуют, чтобы часть авансового отчета, в которой указывают прилагаемые документы, суммы, вид расхода заполнял сам подотчетник. На практике же это — головная боль бухгалтера. Он вносит все данные в программу, потом распечатывает отчет и уже передает на подпись подотчетному лицу.

Если все-таки форму заполнил подотчетник, то надо проконтролировать, чтобы он указал:

- дату составления;

- структурное подразделение (при наличии), в котором он работает, например «отдел снабжения»;

- Ф.И.О. полностью;

- табельный номер (надо признать, на этот реквизит реже всего обращают внимание);

- должность (в соответствии со штатным расписанием, трудовым договором), к примеру, если в штатном должность «инженер по тепловым сетям», а в авансовом отчете будет написано просто «инженер» это уже ошибка;

- назначение аванса (оно указано обычно в заявлении работника на выдачу аванса или в приказе руководителя).

В таблице на первом листе указывают общие данные о расходах:

Для упрощения используем стандартную форму AO-1.

Данные о прошлом авансе нужно указать обязательно, чтобы вывести верные остатки по расчету с подотчетным лицом. В настоящее время допускается выдача новых авансов до того, как был израсходован предыдущий.

Выданные суммы по текущему отчету нужно разбить: столько-то выдано со счета, из кассы, в рублях и инвалюте. Подвести итоги по отчету и вывести остаток.

С правой стороны таблицы указаны суммы расходов, распределенные по счетам учета затрат. В Дебете укажем, например, счет 10 — приобретены материалы, или счета 76, 60 — проведена оплата за услуги контрагенту (за связь, интернет, товары или услуги), а в кредите — 71 — счет учета расчетов с подотчетниками.

Придется посчитать количество подтверждающих документов. Здесь часто возникают ошибки.

Например, у вас есть товарный чек, кассовый чек и слип с терминала эквайринга (при оплате картой) по одной операции — покупке бумаги для принтера. Несмотря на то, что в отчеты мы укажем реквизиты только одного документа — кассового чека, потому что именно он подтверждает расход средств, но посчитать надо все приложенные документы, так что их будет три.

Аналогично следует поступить и с другими документами, например, со служебными записками, гарантийными талонами, книжками, другими сопутствующими, если их работник приложил к авансовому отчету. Их тоже надо посчитать.

Подписи ответственных лиц обязательны, а вот печать ставить на отчете не нужно.

Обратите внимание! Сумма, указанная в строке с утвержденной суммой отчета, может быть отличной от той, что была указана работником, в т. ч. из-за отсутствия документального подтверждения, неправильного оформления и т. п.

Пример: сотрудник вместо одной запчасти к автомобилю приобрел две, разного размера, т. к. не был уверен какая из них подойдет. Покупка запчасти была согласована с руководителем, а вот приобретение сразу двух — нет. В итоге директор утвердил покупку только подходящей к автомобилю детали. Поэтому сумма в разделе со сведениями, полученными от работника, и сумма к утверждению будут разными.

Следует сверять все данные, указанные подотчетником на обороте отчета, с оригиналами представленных оправдательных документов. Здесь тоже часто находятся ошибки трех видов:

- ошибки в реквизитах оправдательного документа (неверный номер, дата);

- ошибки в суммах;

- ошибки в выборе самого подтверждающего документа.

Если вы совершили покупку, то главный документ для вас — кассовый чек, остальные — сопутствующие. Например, допустимо, если в чеке будет общая сумма, а расшифровка покупки в накладной. При этом в авансовом отчете будет указан все же кассовый чек.

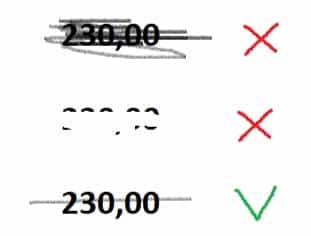

При обнаружении ошибки ее следует исправить. Для этого потребуется:

- согласовать исправление с лицами, составившими и подписавшими отчет;

- зачеркнуть ошибочный текст (суммы);

- нанести рядом (сверху, сбоку) верные данных (п. 7 ст. 9 закона о бухучете, п. 21 ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ);

- проставить отметку «Исправлено» с датой исправления и подписями лиц, составивших документ, с указанием их должностей, Ф.И.О. либо иных реквизитов, необходимых для идентификации;

Нельзя использовать для корректировки специальные жидкости, маркеры или зачеркивать многократно исходные данные.

Если фирма применяет форму АО-1, то для подтверждения передачи отчета и документации используйте отрезной корешок, передавая его подотчетнику. Он служит подтверждением в приемке отчета бухгалтерией.

Проверка приложенных документов

Как правило, сотрудники собирают все, что можно собрать, включая личные чеки и прочий мусор и просто вываливают бухгалтеру на стол – разбирайся.

Ситуация усложняется тем, что нормативно не определен перечень оправдательных документов, и расходы подтверждают документы самые разнообразные (билеты, акты, чеки, путевые листы, договоры и т. п.). Поэтому приходится обращать особое внимание на оформление приложенной документации, прежде всего, кассовых чеков. Согласно статье 4.7 закона № 54-ФЗ, в чеке должны присутствовать следующие реквизиты:

- наименование организации;

- ИНН;

- дата, время и место (адрес) осуществления расчета;

- должность, Ф.И.О. кассира;

- наименование документа;

- признак расчета;

- регистрационный номер ККТ;

- заводской номер ФН;

- адрес сайта для проверки ФКЧ (фискального кассового чека);

- номер смены, порядковый номер ФКЧ за смену;

- наименование товаров (работ, услуг), количество, цена за единицу, стоимость с учетом скидок;

- форма расчета;

- НДС (ставка, сумма);

- указание на систему налогообложения;

- код товара;

- QR.

Бумажные кассовые чеки можно не прилагать к авансовому отчету в некоторых случаях, например, если место командировки относилось к тем, где в силу закона можно вести расчеты без ККТ, см. п. 3, 8 ст. 2 закона № 54-ФЗ. Вместо них можно приложить товарный чек, БСО. Чек также может быть представлен в электронной форме (ссылка на электронный документ).

Реквизиты электронного фискального чека поименованы в приказе ФНС России от 14 сентября 2020 г. № ЕД-7-20/662. Его можно распечатать и приложить к авансовому отчету.

Если каких-то обязательных реквизитов нет, а также если документы:

- выцвели;

- повреждены;

- содержат нечитаемые реквизиты;

- содержат операции, не соответствующие характеру подотчетной операции,

их нельзя принимать к учету и, тем более, возмещать (учитывать) расходы на их основании.

Лицу, предоставившему такой документ, придется или принести корректный документ, или вернуть деньги работодателю. Напомним, что в отсутствие подтверждающей документации возможно учитывать лишь суточные.

Как предотвратить ошибки

Один из вариантов: утвердить локальные акты по подотчету. Да, мы в курсе, что это необязательно. Однако только документ с четко прописанным регламентом работы со средствами, выданными под отчет, со сроками, правилами, регламентом согласования избавит вас от «удовольствия» лицезреть набор «собери сам» от подотчетного лица и его оправдания: «А я откуда знаю как заполнять?».

С таким положением нужно обязательно знакомить всех сотрудников, которым выдаются средства под отчет и подтверждать ознакомление их подписью.

Пропишите в локальном нормативном акте (помимо формы авансового отчета) сроки:

- подачи заявления на выдачу сумм (при необходимости, такое заявление не обязательно по закону);

- рассмотрения и согласования заявления;

- представления отчета (с 30 ноября 2020 г. не действует трехдневный срок его подачи, конкретные сроки устанавливает руководитель, ИП согласно п. 1.3 Указания Банка России от 5 октября 2020 г. № 5587-У);

- проверки и утверждения отчета;

- расчета с подотчетным лицом (выплаты перерасхода, возврата остатка).

Для надежности – разработайте еще и краткую памятку для сотрудников, которую они смогут всегда держать под рукой.

Подобное положение поможет разрешить не только внутренние, но и внешние конфликты (включая судебное разбирательство).

Ошибка № 1: отсутствуют документы на выдачу подотчетных сумм

Выдавать деньги подоточетникам приходится практически каждому хозяйствующему субъекту — предпринимателю или компании. Многие бухгалтера еще помнят времена, когда работодатель мог устанавливать список с одинаковыми для всех сотрудников сроками подотчета и максимальными к выдаче суммами и на основании этого списка выдавать средства под отчет.

Сегодня действует другой порядок, определенный п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У, согласно которому каждая подотчетная сумма в наличной форме может быть выдана только на основании соответствующего заявления работника или распорядительного документа работодателя. Отсутствие таких документов налоговые органы часто считают административным правонарушением (правда, далеко не всегда их претензии правомочны, поскольку ответственности именно за отсутствие заявлений подотчетных лиц в законодательстве не существует).

ВАЖНО! Нормы указания № 3210-У распространяют свое действие только на расчеты наличными. Безналичный подотчет должен регулироваться локальными актами хозсубъекта.

Исправляем ситуацию

Естественно, необходимо как можно быстрее оформить недостающие документы, завизировав их у подотчетников и руководителя, и тогда неприятностей можно избежать. Однако может быть и такая ситуация, когда контролеры с проверкой уже пришли, а документыу вас отсутствуют. Но и здесь есть возможность оперативно исправить положение. Дело в том, что проверяющие не имеют права требовать документы немедленно — на их представление у вас имеется 1 рабочий день (п. 31 приказа Минфина РФ от 17.10.2011 № 133н). За этот срок нужно постараться подготовить отсутствующие документы.

ВАЖНО! Согласно ч. 1 ст. 4.5 КоАП РФ давность привлечения к административным правонарушениям — 2 месяца. Поэтому заявления у вас могут потребовать проверяющие только за 2 месяца, предшествующие началу проверки.

Обратите внимание — заявления следует оформлять не только рядовым сотрудникам, но и руководителю.

Подробности — в статье «Как правильно выдать деньги в подотчет директору».

Дополнительно к заявлениям мы вам советуем утвердить перечень лиц, которым разрешено брать деньги под отчет. Несмотря на то что перечень не является обязательным, его оформление крайне полезно для оптимизации работы персонала вашей фирмы. Во-первых, каждый сотрудник будет четко знать, может ли он получить деньги для совершения покупок на нужды своего работодателя. Во-вторых, работникам бухгалтерии будет легче контролировать тех сотрудников, которые обязаны оформлять заявления на подотчет и представлять отчетные документы. В-третьих, таким способом вы усиливаете внутрикорпоративный контроль над расходованием денежных средств.

Образец такого списка вы можете скачать здесь:

Скачать список лиц

ВАЖНО! Утверждать список подотчетников следует отдельным приказом, а не учетной политикой: перечень подотчетных лиц может неоднократно меняться, при этом издать новый приказ не составит труда, а вот изменить учетную политику может быть проблематично (ч. 6 ст. 8 закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Ошибка № 2: несвоевременные отчеты

Согласно п. 6.3 Указания № 3210 отчитаться по полученным суммам работник обязан в срок, утвержденный работодателем (за исключением командировок), отсчитываемый со дня окончания периода, на который они выдавались. Немного другое правило установлено для командировочных расходов — по ним подотчетник обязан отчитаться в 3 рабочих дня, исчисляемых со дня возвращения из командировки (п. 26 постановления Правительства РФ от 13.10.2008 № 749).

Отчетная документация лица, взявшего деньги на совершение покупок для работодателя, включает авансовый отчет, а также комплект первичных документов, подтверждающих произведенные расходы. Если полученные сотрудником средства не были потрачены полностью, их остаток он обязан внести в кассу.

Правильно оформить авансовый отчет вам поможет материал «Образец заполнения авансового отчета».

ВАЖНО! Принимать авансовый отчет без документального подтверждения осуществленных трат недопустимо. Существует риск переквалификации налоговиками выданных подотчетных сумм в доход сотрудника (постановление Президиума ВАС РФ от 05.03.2013 № 13510/12).

О том, как должен быть заполнен авансовый отчет и какие документы должны быть к нему приложены, рассказали эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ бесплатно и переходите к разъяснениям и образцам.

Данные правила хорошо известны практикующим бухгалтерам, которые стараются соблюдать их. Однако на практике бывает, что сами подотчетники не торопятся отчитаться, а удержать суммы из их зарплаты возможно только с их согласия (ст. 137 ТК РФ).

Исправляем ситуацию

Необходимо четко контролировать сроки подотчетов. Чтобы работники знали, когда им следует отчитаться, составьте для них памятку. При систематической задержке представления авансовых отчетов проинформируйте своих сотрудников о том, что по закону возможно удержание НДФЛ по невозвращенным вовремя суммам. В случае если перечисленные мероприятия неэффективны, следует провести процедуру изъятия неподтвержденных первичкой сумм из зарплаты.

О возможных удержаниях из зарплаты расскажет наш материал «Ст. 138 ТК РФ: вопросы и ответы».

ВАЖНО! Сотрудники Соцстраха считают, что с не возвращенных подотчетниками и не удержанных из их зарплаты сумм по истечении месяца, исчисляемого с окончания срока представления авансового отчета, следует начислить страховые взносы (письмо ФСС РФ от 14.04.2015 № 02-09-11/06-5250, письмо Минтруда РФ от 12.12.2014 № 17-3/В-609).

Ошибка № 3: отсутствие корпоративного регламента по безналичному подотчету

Как мы уже выяснили, выдавать под отчет возможно не только наличность, но и безналичные суммы (на корпоративные, личные карты сотрудников). При этом законодательного регламентирования безналичного подотчета не имеется. В то же время существует позиция чиновников, согласно которой порядок выдачи безналичных подотчетных средств должен быть зафиксирован в учетной политике (письмо Минфина РФ от 25.08.2014 № 03-11-11/42288). Во избежание споров с проверяющими органами мы советуем прислушаться к мнению финансового ведомства.

Исправляем ситуацию

Пропишите в учетной политике для целей бухучета оба способа выдачи подотчетных сумм: в наличной и безналичной форме, а также акцентируйте внимание на том, что безналичный подотчет может перечисляться как на личную карту работника, так и на корпоративную карту. Данная информация может быть сформулирована следующим образом:

«Денежные средства под отчет работникам на целевые расходы организации выдаются в наличной или безналичной (путем перечисления на корпоративную карту организации или личную карту работника) форме. Способ выдачи подотчетных средств указывается в заявлении работника».

ВАЖНО! Перечисляя подотчетнику деньги, не забудьте в платежке указать соответствующее назначение платежа — «под отчет», тогда контролеры не смогут предъявить претензий по поводу того, что средства были перечислены по иным основаниям — например в качестве зарплаты (письмо Минфина РФ от 25.08.2014 № 03-11-11/42288).

Как списать задолженность работника по возврату подотчетных сумм, которые не удержали (не взыскали), подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Исчерпывающую информации о безналичном подотчете вы найдете в публикации «Перевод подотчета на карту сотрудника с расчетного счета».

Ошибка № 4: в первичных документах не расшифровано содержание покупки

Представим ситуацию. Ваш сотрудник принес авансовый отчет, к которому приложил кассовый и товарный чек. При этом ни в том, ни в другом документе не расшифрованы наименования и количество приобретенных ТМЦ, а указаны их стоимость и обобщенное название (например, запчасти). Можно ли принять такой авансовый отчет?

Мы бы не советовали. Согласно п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ все расходы должны быть документально подтверждены. Правила документального подтверждения хозопераций первичными документами установлены ст. 9 закона от 06.12.2011 № 402-ФЗ.

Согласно данной норме к обязательным реквизитам первичного документа относятся наименование и количество приобретенных активов, работ, услуг. В нашем примере это условие не выполняется, а значит, нет основания принять такие документы к учету.

ВАЖНО! Не все арбитры согласны с налоговиками и иногда встают на сторону налогоплательщика, принявшего к учету расходы, в которых указано обобщенное название покупок (постановление ФАС Поволжского округа от 03.02.2006 № А55-14012/05-32). Однако гарантии того, что именно вас поддержит суд в подобном случае, никто не может дать.

Исправляем ситуацию

Судиться из-за проблемы, которую можно решить быстро и без существенных усилий, совершенно непродуктивно. Здесь можно поступить следующими способами:

- Попросить продавца выдать товарный чек, в котором будут верно указаны наименование и количество купленных товаров.

- В случае нежелания продавца пойти навстречу, сделать расшифровку покупки самостоятельно и приложить ее к авансовому отчету вместе с имеющимися первичными документами.

Пример такой расшифровки может выглядеть так:

Скачать расшифровку

Ошибка № 6: расходы подотчетника оплачены не его банковской картой

Как ни странно, но такая ситуация на практике тоже имеет место. Предположим, сотрудник решил совместить поход за личными и «корпоративными» покупками в компании родственника и случайно расплатился и за те, и за другие его картой.

Казалось бы, все в порядке: правильно оформленные документы на приобретение и покупку имеются, они в полном комплекте. Однако в чеке ККТ указаны данные не вашего сотрудника, а совсем другого лица.

Принимать такой авансовый отчет рискованно, поскольку контролеры, заметив, что оплата была произведена лицом, не имеющим отношения к вашей фирме, сочтут такие расходы неправомерными.

Исправляем ситуацию

Если и вы столкнулись с подобной проблемой, необходимо получить от подотчетника объяснительную записку, в которой следует указать, что лицо, чьей картой была произведена оплата, делало покупку по поручению вашего сотрудника:

Скачать объяснительную

Кроме того, нужно получить расписку от этого лица о том, что деньги ему подотчетник вернул и претензий к нему не имеется:

Таким способом вы получите полное подтверждение того, что расходы произведены именно вашим сотрудником. Аналогичные рекомендации дают и сами чиновники (письмо Минфина РФ от 11.10.2012 № 03-03-07/46, письмо ФНС РФ от 22.06.2011 № ЕД-4-3/9876).

Итоги

Учет расчетов с подотчетниками сопряжен с соблюдением множества процедур — как организационных, так и документального характера. В связи с этим возможно возникновение различных ошибок, которые, однако, можно своевременно исправить. Если ошибки останутся неисправленными, неизбежны претензии со стороны проверяющих ведомств.

Добавить в «Нужное»

Все о правилах заполнения авансового отчета

Авансовый отчет – это документ, который используется для учета денег, выданных организацией подотчетным лицам на различные хозяйственные нужды (Указания, утв. Постановлением Госкомстата от 01.08.2001 № 55). Как правило, деньги выдаются подотчет на командировки, на представительские расходы, на приобретение для организации товаров (работ, услуг).

Сразу скажем, что подотчетное лицо – не обязательно сотрудник организации. Это любой человек, которому выданы деньги для оплаты товаров, работ, услуг в интересах организации (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У). То есть подотчетником может быть и физлицо, с которым заключен гражданско-правовой договор, например исполнитель по договору выполнения работ (Письмо Банка России от 02.10.2014 № 29-Р-Р-6/7859).

Скачать Приказ о подотчетных лицах вы можете в разделе «Формы» на нашем сайте.

Форма авансового отчета — скачать

Форма авансового отчета (форма № АО-1) утверждена давным-давно Постановлением Госкомстата от 01.08.2001 № 55.

Вместе с тем, с 2013 г. разрешено применять не только унифицированные формы первичной учетной документации, но и самостоятельно разработанные формы первички. Это относится и к авансовому отчету (Информация Минфина России № ПЗ-10/2012). Поэтому если организации удобнее сократить авансовый отчет или наоборот дополнить его какие-либо строками/графами это можно сделать. Важно лишь следить за тем, чтобы:

- в авансовом отчете присутствовали все необходимые реквизиты первичного документа (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ);

- форма самостоятельно разработанного авансового отчета была утверждена приказом руководителя или как приложение к учетной политике организации.

Как оформляет авансовый отчет подотчетное лицо

Подотчетное лицо заполняет авансовый отчет в 1-м экземпляре. Удобный вариант – подготовить простой и понятный образец заполнения авансового отчета и выдавать его подотчетникам, чтобы те не наделали ошибок.

Можно предоставить подотчетнику пустую форму авансового отчета на бумаге и тот заполнит его от руки. А можно заполнять авансовый отчет на компьютере, а потом распечатать. Если у подотчетника есть электронная подпись, то он может составить электронный документ, подписав его ЭП.

К авансовому отчету подотчетник прикладывает все подтверждающие документы (накладные, чеки, билеты, акты и т.д.). Чеки ККТ должны содержать QR-код (Письмо Минфина от 05.03.2021 № 03-03-07/15819). Если подотчетнику был выслан электронный чек на электронную почту, то чек надо распечатать и приложить к авансовому отчету. Если подотчетное лицо оплачивало расходы со своей банковской карты, то дополнительно нужно приложить к авансовому отчету выписку банка, подтверждающую оплату.

На оборотной стороне авансового отчета подотчетное лицо заполняет графы 1 — 6:

- перечень документов, подтверждающих произведенные расходы (кассовые чеки, квитанции, транспортные документы, товарные чеки и другие оправдательные документы);

- суммы затрат по этим документам.

Далее подотчетнику нужно подписать авансовый отчет на оборотной стороне и поставить расшифровку подписи.

Следующим шагом подотчетник нумерует документы, приложенные к авансовому отчету, в порядке их записи в отчете. Это удобно, чтобы потом бухгалтерия смогла сверить наличие и полноту приложенных к авансовому отчету документов.

После того, как авансовый отчет будет передан в бухгалтерию, подотчетнику должны выдать расписку о принятии к проверке авансового отчета (отрезная часть авансового отчета).

Отметим, что традиционно авансовый отчет используется в ситуации, когда человеку был выдан аванс и он должен отчитаться о потраченных средствах. А вот если человек сначала купил что-либо для организации на собственные средства, а потом просит их возместить (ст. 164 ТК РФ), то составление авансового отчета необязательно. Подотчетник может написать заявление о возмещении расходов и приложить к нему документы, подтверждающие траты (см. образец такого заявления). Но на практике и в этой ситуации удобнее отчитаться о тратах с помощью авансового отчета.

Дальнейшее заполнение авансового отчета бухгалтером

Бухгалтер проверяет правильность заполнения авансового отчета, сверяет указанные в авансовом отчете данные с приложенными подтверждающими документами, проверяет целевое расходование средств, пересчитывает итоговые суммы. Далее бухгалтер заполняет недостающие строки и графы на лицевой стороне авансового отчета:

- номер авансового отчета. Кстати, какая-либо регистрация авансовых счетов не предусмотрена, но это можно делать для удобства;

- в строке «Назначение аванса» нужно указать, на что был выдан аванс, например: командировочные расходы, хозяйственные расходы, канцелярия;

- в таблице о полученных и израсходованных суммах указываются нужные суммы, например:

| Наименование показателя | Сумма, руб.коп. | |

|---|---|---|

| Предыдущий аванс | остаток | |

| перерасход | ||

| Получен аванс 1. из кассы | 5 000 | |

| 1а. в валюте (справочно) | ||

| 2. на карту работника | 4 000 | |

| Итого получено | 9 000 | |

| Израсходовано | 8 200 | |

| Остаток | 800 | |

| Перерасход |

На лицевой стороне в таблице «Бухгалтерская запись» указываются номера дебета счетов (субсчетов), соответствующие аналогичным записям в графе 9 оборотной стороны авансового отчета.

Под таблицами на лицевой стороне заполняются строки, в которых указываются количество документов и листов, приложенных к авансовому отчету, а также сумма отчета к утверждению руководителем, причем цифрами и прописью.

Напомним, деньги можно выдать подотчет наличными из кассы, а можно перечислить на банковскую карту сотрудника, в том числе на зарплатную карту (Письмо Минфина от 21.07.2017 № 09-01-07/46781). При перечислении денег на карту в поле платёжки «Назначение платежа» нужно указать: Выдача денег под отчет на такие-то нужды.

При выдаче подотчетнику наличных денег соблюдать лимит расчетов наличными не надо. А вот когда подотчетник рассчитывается наличными от лица организации, он должен соблюдать лимит расчетов наличными – 100 000 руб. по одному договору (п. 4 Указания Банка России от 09.12.2019 № 5348-У).

На оборотной стороне авансового отчета бухгалтер указывает суммы расходов, принятые к учету – это графы 7 и 8. И указывает счета бухучета, которые дебетуются на эти суммы – графа 9.

Ставить печать на авансовом отчете не нужно.

Если подотчетник допустил ошибку при заполнении авансового отчета, бухгалтер или сам подотчетник могут исправить эту ошибку. Ошибочный текст или сумму надо зачеркнуть, вписать правильные данные, указать дату исправления, заверить исправление подписями лиц, составивших документ, указать их ф.и.о. и должности (ч. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Отметим, человеку может быть выдана новая сумма денег под отчет, даже если он еще не отчитался по предыдущей. В этом случае заполняется строка «Предыдущий аванс – остаток».

Срок, на который выдаются деньги под отчет, устанавливаем сам руководитель. Удобно закрепить такие сроки в локальном нормативном акте организации, например в Инструкции для подотчетных лиц. Образец такого документа вы можете посмотреть на нашем сайте.

Особенности заполнения авансового отчета, если были траты в иностранной валюте

Если работнику была выдана под отчет иностранная валюта (например, для командировки за пределы РФ), то работник должен дополнительно заполнить в авансовом отчете графу 6 на оборотной стороне авансового отчета «Сумма расхода по отчету в валюте».

Бухгалтер, проверяющий авансовый отчет, так же заполняет строки и графы, в которых предусмотрено отражение сумм в иностранной валюте:

- строка 1а лицевой стороны авансового отчета, если был выдан аванс в иностранной валюте. Рядом надо указать сумму в рублях по курсу Банка России на дату выдачи аванса;

- графа 8 «Сумма расхода, принятая к учету, в валюте» оборотной стороны отчета.

А в графе 7 «Сумма расхода, принятая к учету, в руб. коп.» указывается сумма, пересчитанная в рубли (п. 7, 9 ПБУ 3/2006):

- если был выдан аванс – по курсу Банка России на дату выдачи аванса;

- если работник оплачивал расходы за счет собственных средств – по курсу Банка России на дату утверждения авансового отчета.

Срок подготовки авансового отчета

Срок, в который подотчетник должен отчитаться о тратах и составить авансовый отчет, устанавливает руководитель организации. По командировкам срок составления авансового отчета также устанавливается руководителем и не может превышать 3 рабочих дней по возвращении из командировки. В этот же срок подотчетник должен вернуть неизрасходованные суммы (п. 26 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства от 13.10.2008 № 749).

Также руководитель устанавливает срок для проверки авансового отчета бухгалтером и для окончательного расчета с подотчетником по авансовому отчету (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Утверждение авансового отчета руководителем

После того, как бухгалтерия проверила авансовый отчет, устранила ошибки, сверила подтверждающие документы, отчет передается руководителю на утверждение. Кроме того, утвердить авансовый отчет может уполномоченное руководителем лицо (по доверенности или по приказу). Срок утверждения авансового отчета устанавливает руководитель организации приказом или ЛНА, к примеру положением о расчетах с подотчетными лицами (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Руководитель вписывает в шапке авансового отчета утверждаемую сумму, указывает дату утверждения, должность, расшифровку подписи и ставит подпись.

Только после этого авансовый отчет может быть принят к бухгалтерскому учету.

Дальнейшие расчеты с подотчетником

Если подотчетное лицо израсходовало не все выданные ему под отчет деньги, то оно сдает остаток в кассу по приходному кассовому ордеру. Или же перечисляет безналичным переводом на расчетный счет организации (в платежном документе нужно указать – Возврат подотчетной суммы).

Если, наоборот, подотчетник потратил все выданные ему средства и даже был вынужден израсходовать свои деньги, то ему должны выдать перерасход из кассы по расходному кассовому ордеру или же перечислить перерасход на его банковскую карту.

Срок окончательного расчета с подотчетным лицом устанавливает руководитель организации (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

После внесения подотчетником остатка неизрасходованных денег в кассу или наоборот выдачи ему перерасхода в авансовом отчете на лицевой стороне делается отметка об этом – указываются внесенная/выданная сумма, номер и дата кассового ордера.

Проводки по авансовому отчету

Бухгалтерия делает записи в бухучете на основании проверенного и утвержденного руководителем авансового отчета.

| Содержание операции | Дебет счета | Кредит счета |

|---|---|---|

| При выдаче подотчетнику аванса наличными или безналично | ||

| Выдан аванс подотчетнику | 71 | 50, 51 |

| На дату утверждения авансового отчета | ||

| Признаны расходы по авансовому отчету | 20, 26, 91-2 и т.д. | 71 |

| Отражено приобретение имущества подотчетным лицом | 10, 41, 08 и т.д. | 71 |

| Признана оплата, произведенная подотчетным лицом за товары, работы, услуги | 60 | 71 |

| На дату окончательного расчета с подотчетником | ||

| Перерасход выдан подотчётному лицу наличными или выплачен на банковскую карту | 71 | 50, 51 |

| Остаток неизрасходованных сумм возвращен подотчетным лицом в кассу или перечислен на расчетный счет организации | 50, 51 | 71 |

Составлять ли авансовые отчеты при УСН «доходы»

На «доходной» упрощенке нельзя учесть какие-либо расходы. И кажется, что отчет о потраченных работниками средствах не нужен. Однако это ошибочное мнение.

Обязанность отчитаться о потраченных средствах не зависит от применяемой системы налогообложения (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У). Ведь если не будет подтверждения того, что работник потратил выданные ему деньги на нужды организации, а не на свои личные нужды, эти суммы могут признать его личным доходом и доначислить организации НДФЛ и страховые взносы.

Должен ли оформлять авансовый отчет ИП

Если деньги на предпринимательские цели тратит сам предприниматель, то у него нет обязанности составлять авансовый отчет. Ведь в такой ситуации нет выдачи денег предпринимателю под отчет.

А вот если предприниматель выдал деньги под отчет своим работникам, то они должны оформить авансовые отчеты в общем порядке (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Срок хранения авансовых отчетов

Авансовые отчеты нужно хранить не менее 5 лет после отчетного года, а если есть какие-то споры, в которых авансовый отчет выступает в качестве доказательства, то до принятия решения по делу (ст. 277 Перечня типовых управленческих архивных документов, утв. Приказом Росархива от 20.12.2019 № 236).

Для контроля расхода средств, выданных сотрудникам, используется авансовый отчет. С его помощью также можно отчитаться об оплате услуг или приобретении товаров в интересах фирмы без предварительного получения денег. Правда последний подход не приветствуется налоговыми органами.

Учет и расчеты, связанные с подотчетными суммами, регулируются на законодательном уровне Указанием Банка России №3210-У, Планом счетов и инструкцией к нему, Законом о бухучете №402-ФЗ, Положением, утвержденным Постановлением правительства №749 от 13.10.2008, Трудовым кодексом и другими актами. Дополнительно необходимо руководствоваться разъяснениями и письмами таких ведомств, как Минфин или ФНС.

Правила работы с подотчетниками внутри компании регламентированы приказами и положениями. Например, положением о командировках или расчетах с подотчетными лицами, графиком документооборота. Форму можно использовать типовую – АО-1 или разработать самостоятельно, сохраняя главные реквизиты:

- наименование;

- дату составления;

- название организации;

- ФИО и подпись подотчетного лица;

- данные о произведенных расходах и подтверждающих документах;

- должности лиц, ответственных за проверку и утверждение.

Обратите внимание! Нестандартная форма входит в состав учетной политики или является приложением к ней, как и другие бланки, используемые в деятельности. В программах учета обычно используются типовые формы.

Утром деньги – вечером стулья

Принцип, который практиковал герой фильма «12 стульев», применим и к авансовому отчету. Судя по п. 6.3 Указания №3210-У и п. 10 «Положения…» сначала нужно выдать деньги работнику, чтобы потом он за них отчитался. Зато статья 168 ТК РФ говорит о возмещении командировочных расходов (что можно рассматривать как компенсацию без предварительной выдачи средств). Рекомендуется в локальных актах предусмотреть возможность возмещения, поскольку закон этот момент четко не регулирует.

Для получения денег нужно подать заявление с указанием суммы и срока, на который они выдаются, либо заручиться распоряжением руководителя (другого лица, обладающего полномочиями) на такую выплату.

Важно! Если перечисление происходит на личную банковскую карточку, то следует получить согласие подотчетника на подобную операцию. Например, при подаче заявления на перевод зарплаты включить в текст фразу: «прошу переводить заработную плату и другие доходы, а также подотчетные средства на мою банковскую карту».

Сначала тратим – потом получаем

Возмещение потраченных в интересах компании денег налоговая инспекция в одно время активно приравнивала к продаже. В понимании государства работник продавал работодателю товары, и нужно было удержать у него НДФЛ, а фирме начислить НДС (на ОСНО) и включить в налогооблагаемую базу (на ОСНО и УСН). Сейчас такие ситуации встречаются намного реже.

В идеале на подобные покупки надо просить предоставить служебную записку с указанием причин, которые подвигли работника на трату собственных средств. Конечно, мало кто так делает, достаточно получить утверждение отчета начальником и можно сказать, что руководство признало затраты обоснованными.

Корпоративная карта – головная боль бухгалтера

Причина того, что у бухгалтеров сводит зубы при упоминании корпоративной карты простая: используют ее в основном руководители. Доказать директору – единственному участнику или владельцу большей части активов, что средства на счете компании и его личные надо разделять, непросто. По привычке начальник использует корпоративную карту как простую дебетовую, в том числе для личных нужд.

Учитывая, что карточка особая и платежи по ней отражаются непосредственно в выписке, надо правильно оформить затраты. Для этого есть два варианта действий.

Первый, когда есть постоянный доступ к банку, выписки идут день в день и можно проконтролировать движение средств:

- Д 55 К 51 (аналитика ведется по каждой карте и пользователя) – отражаем зачисление денег на корпоративную карту;

- Д 71 К 55 – отражаем переданные денежные средства подотчетному лицу;

- Д 20, 26, 44, 60, 76 К 71 (в зависимости от вида расхода) – получен и утвержден отчет.

Второй, когда нет возможности отследить перемещение денег оперативно, нет данных банка о платежах:

- Д 71 К 57 – отражаем деньги «в пути», т.е. сотрудник их получил и потратил, но в выписке это еще не отражено;

- Д 20, 26, 44, 60, 76 К 71 – утверждаем затраты по отчету;

- Д 57 К 55, Д 55 К 51 – операция по переводу или снятию денег прошла в выписке банка.

Кто бы ни пользовался корпоративной картой, он должен представить подтверждающие документы: чеки, накладные, квитанции, акты и т.п. Хорошо, если они будут оформлены на организацию, а не на частное лицо – подотчетника.

Правда предупредить продавца, что оплата происходит не обычной дебетовой карточкой, обычно забывают и несут в бухгалтерию просто кассовые чеки (об особенностях онлайн-касс поговорим ниже). Можно ли принять такие расходы к учету? Да, можно, в данном случае все происходит по аналогии с обычными расчетами по подотчету.

Обратите внимание! Если оплачиваются покупки или услуги по договору, который заключен с компанией, то и документы оформляются на нее, а не на физическое лицо.

Срок для предоставления авансового отчета по командировке — не позднее 3-х рабочих дней после возвращения из нее. Для других случаев время ограничено теми же тремя рабочими днями, но отсчет идет со дня окончания срока, на который были выданы денежные средства. Последний устанавливается руководителем, значит, он может составить и месяц, и два, и год.

До августа 2017 года нужно было обязательно отчитываться за предыдущий аванс, чтобы получить следующий. За нарушение следовал штраф до 50 000 рублей на организацию и до 5000 рублей — на должностное лицо. После – один из абзацев Указания №3210-У убрали, и штрафные санкции больше не действуют.

О чеках онлайн-касс и не только

Принося бухгалтеру ворох чеков и предоставляя ему разбираться с бумагами, работники забывают, что следует не просто получить документы, но и проверить их соответствие законодательству и внутренним требованиям. Неправильно оформленные расходы бухгалтер не примет к учету, руководитель не утвердит, а значит, их не возместят.

Разберем самые распространенные ошибки

- Пропущен срок. Работодатель может удержать из зарплаты сумму аванса, выданную на командировку и не только (согласно ст. 137 ТК РФ).

- Расходы, заявленные сотрудником, не относятся к работе. Все зависит от специфики деятельности: для рекламного агентства приобретение плюшевого мишки можно оправдать съемками промо-ролика, та же покупка для цеха сталеплавильного завода вряд ли будет обоснована.

- Нет документального подтверждения. В отчете указана, например, работа автокрана, для ее выполнения наняли частника, с которым не заключали договор и актов он не предоставил. Подтвердить расходы нечем, значит, возместить их организация не может.

- Неверный расчет суточных. Тут ошибки возникают как в количестве дней командировки, за которые положены выплаты, так и в суммах.

- Неправильное оформление документации. Частые ошибки – неверное заполнение, отсутствие обязательных реквизитов, выбрана не та форма.

Важно! Это можно сделать, если работник согласен с основанием и суммой удержания. Времени на принятие руководством решения об удержании задолженности дается всего 1 месяц со дня окончания срока для возврата аванса.

На последнем пункте остановимся подробнее. В самом начале мы упоминали данные, которые должны быть в авансовом отчете. Большая часть — это и есть обязательные реквизиты: название организации или полностью фамилия имя и отчество ИП, наименование и дата документа, ФИО, подписи, должности ответственных лиц, суть хозяйственной операции, стоимостное и количественное выражение показателей. В первую очередь проверяется наличие этих данных – чего-то не хватает, значит нужно переоформить его или дополнить.

Чеки онлайн-касс вдобавок должны содержать и другие реквизиты, например:

- информацию о системе налогообложения;

- признак расчета (приход, расход, возврат прихода и т.п.);

- адрес сайта ОФД, где можно провести проверку подлинности чека;

- QR-код;

- телефон или Email покупателя (если направляется электронный чек);

- место расчетов (адрес здания, юридический адрес компании, сайта).

Важно! Летом 2019 года к перечисленным выше добавились новые реквизиты. Если речь идет о проведении платежей между индивидуальными предпринимателями и/или компаниями, когда используются банковские карты или наличный расчет, то в чеке указываются обязательно такие данные, как наименование (ФИО для ИП) и ИНН покупателя, сведения о товаре (страна, акцизы, таможенная декларация).

К неверно заполненным относятся документы, в которых:

- допущены арифметические ошибки (пример: в чеке указано количество товара — 3 штуки, цена — 20 рублей, а сумма — 80);

- неправильно внесены исправления (пример: в товарном чеке номер закрашен корректором, сверху написан другой, а нужно было зачеркнуть, сделать правильную надпись и заверить ее подписью продавца или просто выписать новый товарник);

- допущены ошибки в реквизитах (пример: указан старый юридический адрес).

Что касается формы. Наиболее распространено выставление документа, несоответствующего сути операции. Например, на оказанные услуги выдают товарный чек вместо акта.

К исключительным случаям относится появление подделок. Распознать их нелегко. Допустим, в бухгалтерию предъявляются чеки со всеми необходимыми реквизитами и фискальными данными. При выездной проверке инспектор ФНС решает удостовериться в подлинности чеков. Оказывается, что контрагентов с указанными ИНН, не существовало. Выбила чеки фирма-однодневка, зарабатывавшая таким образом деньги.

Бывает, что работники приносят документы, на печати или в реквизитах которых указан другой город. Понятно, если речь о командировке в ту местность, вопросов не возникает. Если сотрудник никуда не выезжал, проверьте предприятие, указанное в чеке, через бесплатный сервис ФНС.

В 2019 году, да и вообще последние годы, с развитием различных кэшбэк-сервисов и бонусных программ сотрудники совершают одну роковую ошибку – оплачивают покупку в рабочих целях баллами, накопленными на личной карте скидок. Естественно в чеке оплата отображается как расчет бонусами, возместить эти затраты организация не может.

Особенности командировочных расходов

Во-первых, суточные раньше подтверждались командировочным удостоверением, а с его отменой вычисляются по приказу, документам на проезд и проживание, отметкам в загранпаспорте (если речь о командировке за пределы страны). Остаются руководители и бухгалтера, которые требуют подтверждения расходования суточных. Это незаконно.

Суточные начисляются за каждый день, в том числе за время пути и простоя (даже по вине работника), выходные и праздничные дни. Если есть возможность ежедневно возвращаться к месту постоянного проживания (определяется руководителем, исходя из условий и необходимости) или командировка длилась один день, то суточные не положены (пункт 11 «Положения …»).

Кстати! Размер суточных, не облагаемых НДФЛ, разный на территории РФ и за границей. Для России предел — 700 рублей, для зарубежья — 2500 рублей в день. День пересечения границы при следовании в командировку считается по «тарифу» для заграницы, в обратную сторону – по «тарифу» для РФ.

Во-вторых, организация вправе прописать в локальных документах правила оплаты проживания и проезда. Можно указать, что возмещаются только расходы на билеты эконом-класса, один сотрудник может занимать только односпальный номер и т.д. Аналогично прописываются исключения из правил или зависимость затрат от должности.

В-третьих, постарайтесь предусмотреть различные ситуации, применимые к вашей деятельности: поездки заграницу – где и как меняем валюту, вояж на автомобиле «в поля» – как прописывать маршрут движения, если в пути нет населенных пунктов, работник решил остаться в месте командировки на период отпуска – как будут оплачены обратные билеты. Чем точнее все будет прописано в положениях, тем проще будет вести учет и меньше проблем вызовут вопросы проверяющих.

При работе с авансовыми отчетами мотивируйте персонал на их точное заполнение и предоставление всех необходимых документов:

- При приеме на работу ознакомьте сотрудников с положениями под роспись (после этого оправдания «я не знал» и «впервые об этом слышу» не рассматриваются).

- Не пожалейте времени на короткую памятку, она избавит от лишних вопросов.

- Напомните об ответственности и последствиях предоставления поддельных документов – снимут не только расходы с организации или ИП, работнику придется отдать 13% от суммы в качестве НДФЛ и возместить ущерб работодателю (возможно в судебном порядке).