30 Апрель 2020

Основные средства в любой компании принимаются к учету на основании действующих ПБУ и норм НК. Но практика показывает, что в каждой сфере этот процесс имеет свои особенности. Немало вопросов вызывает учет ОС в производстве. Какие ошибки чаще всего допускают бухгалтеры предприятий?

Прежде всего отметим, что проблемы с учетом могут возникать на разных стадиях, от поступления до ликвидации. Исправлять ошибки сложно, а иногда и недешево. Основное внимание в этой связи следует уделить предупреждению их возникновения.

ОС и расходы отдельно

Начнем с первой стадии учета. Производственным предприятием приобретено оборудование. Бухгалтеру предстоит принять ОС к учету. Согласно действующим правилам, приходуется оборудование по первоначальной стоимости. Если речь идет о налоговом учете, первоначальная стоимость включает расходы на приобретение, доставку, монтаж, подключение, пуско-наладку. То есть к учету принимается полностью готовое к работе оборудование (НК РФ ст. 257). Важно: акцизы, НДС отражаются в учете отдельно.

Основной ошибкой бухгалтера является некорректное определение первоначальной стоимости. Если при расчете не учтены какие-либо расходы, приведенные в соответствующем разделе действующих ПБУ, ОС считаются неправильно принятыми к учету. Ошибка также возникает в учете общехозяйственных расходов, к числу которых по ошибке отнесены те или иные затраты, связанные с приобретением, доставкой, установкой, настройкой оборудования.

Неосновные средства

Часто ошибка возникает на этапе определения категории средств, принимаемых к учету. Так называемые псевдоосновные средства могут быть обнаружены в ходе налоговой проверки. Почему активы принимаются к учету неправильно? Бухгалтер пренебрегает проверкой выполнения одновременно всех условий для определения принадлежности объекта к конкретной категории.

Основное средство предназначено и используется непосредственно в производстве продукции, при оказании услуг, выполнении работ. Также оно может применяться для управленческих нужд. Средства, предоставляемые предприятием во временное пользование, тоже относятся к основным средствам. Последние должны использоваться долго (больше 1 года), не подлежат перепродаже.

Еще одно условие касается экономической выгоды. ОС должны приносить ее предприятию.

Если условия признания основным средством не выполняются или выполняются частично, в бухгалтерский баланс закрадывается ошибка. Неверная классификация объектов может иметь негативные финансовые последствия.

Приведем простой пример. На мебельном производстве появился холодильник. Он приобретен официально, доставлен поставщиком, установлен и подключен. Технику перепродавать предприятие не собирается. Использоваться она будет точно больше года. Можно ли принять холодильник к учету как основное средство? Без соответствующего обоснования целесообразности покупки и распоряжения (приказа) руководителя – нет, поскольку в управленческом и производственном процессе техника не используется. Если соответствующие документы в наличии, экономически покупка обоснована, затраты на ее приобретение можно учитывать при налогообложении прибыли.

Ошибка инвентарного объекта

Основные средства в бухгалтерском учете рассматриваются как инвентарные объекты. Каждый из них нумеруется, согласно нормам ПБУ. Ошибки нередко случаются, если к учету принимаются основные средства, состоящие из нескольких объектов (частей). Кто-то учитывает весь комплекс как один инвентарный объект, кто-то присваивает номер каждой отдельной части.

Так кто же прав? А прав тот, кто разделяет ОС на несколько инвентарных объектов, если составные части имеют разный срок использования. Соответствующее требование есть в действующих ПБУ.

Можно ли считать одним инвентарным объектом технический комплекс из нескольких частей? Да, если оборудование может работать только в сборе. На этот счет налоговая и Минфин периодически дают письменные разъяснения.

Амортизация: быть или не быть?

Неправильная классификация основного средства при принятии к учету влечет за собой проблемы амортизации. Бухгалтер может ошибиться, отнести не подлежащее амортизации имущество к амортизируемому. Чаще всего проблемы возникают с объектами незавершенного строительства, материально-производственными запасами. Иногда к амортизируемому имуществу ошибочно относят финансовые инструменты срочных сделок и ценные бумаги. Обусловлено это может быть банальной халатностью или пресловутым человеческим фактором. Технические ошибки также имеют место.

Еще одна фокусная точка – получение основных средств и передача их в безвозмездное пользование. Если последнее указано в договоре, оборудование и имущество выводятся из состава амортизируемого. Не подлежит амортизации и законсервированное больше чем на 3 месяца оборудование. Объекты модернизации и реконструкции выходят из указанной категории после 12 месяцев. Соответствующие нормы закреплены НК РФ (ст. 256)

Срок полезного использования – еще одна головная боль бухгалтера производственного предприятия. Неправильное его определение приводит к ошибке расчета суммы амортизации. Результат – искаженная себестоимость услуг, работ, продукции. Соответственно, некорректным будет и финансовый результат.

Сроки полезного использования основных средств определены постановлением правительства №1 от 01.01.2002.

ОС в аренду: что с налогами?

К основным средствам могут относиться объекты, предназначенные исключительно для сдачи в аренду с целью получения прибыли. Но в учете бухгалтеру следует их отражать в составе доходных вложений в материальные ценности. Это закреплено действующими ПБУ. Включение объектов для сдачи в арену в состав основных средств в обычном порядке ведет к искажению нескольких показателей, в том числе финансового результата.

Почему классифицировать объекты так важно? Все дело в налогообложении имущества. Если фактически сдающиеся в аренду основные средства не фигурируют в соответствующей учетной категории, меняется налогооблагаемая база и сумма расчетов с бюджетом. Выявление недоимки ведет к применению штрафных санкций. Растет количество дополнительных затрат (погашение недоимки, штраф, пеня).

Есть еще нюанс по сдаваемым в аренду основным средствам. Он касается амортизации. Начисленные суммы учитываются отдельно. То есть амортизация такого оборудования или имущества рассчитывается, отражается в учете обособленно от амортизации других ОС.

Расходы, доходы по сдаваемым в аренду объектам имеют отношение к основной деятельности производственного предприятия и могут учитываться в составе обычных доходов, расходов. Возможен и другой вариант учета. Потраченные и полученные суммы включаются в состав операционных расходов, ходов. В этом случае к основной деятельности аренда ОС не относится.

Как минимизировать риски санкций за некорректный учет ОС, избежать штрафов, искажения учетных данных, в том числе по финансовому результату? Доверяйте учет ОС опытным специалистам!

Количество показов: 4120

Теги данной публикации: ошибкипроизводствоучет

В настоящее время быстрыми темпами происходит старение материально-технической базы оборудования многих российских организаций, а средств на обновление этой базы обычно не всегда хватает. В итоге, теряется предполагаемая эффективность использования активов, а именно за счет нее можно добиться необходимого уровня финансовых средств, которые необходимы организации для ее финансово-хозяйственной деятельности.

Изучение этой проблемы не достигло необходимого уровня, который на данном этапе в полной мере отражал бы реальное значение основных средств в современной экономике как важнейшего фактора ее развития, а также соответствовал изменениям и новым возможностям бухгалтерского учета в условиях его реформирования. Вся острота проблемы, о которой идет речь, находит отражение в существенном обновлении и совершенствовании нормативного регулирования, изменениях базовых аспектов учета основных средств, усилении правовых регламентов их использования, а также расширении спектра хозяйственных операций.

Давайте рассмотрим самые распространенные ошибки в учете основных средств.

Классификация основных средств

К одной из типичных ошибок учета основных средств, выявляемой в ходе проведения аудита, является их неверная классификация. В соответствии с п. 4 Положения по бухгалтерскому учету «Учет основных средств»* (ПБУ 6/01) имущество, приобретенное организацией, признают основным средством в бухгалтерском учете, только если одновременно выполняется ряд обязательных условий:

- приобретенный объект используется в производстве продукции (выполнении работ, оказании услуг);

- способность приобретенного актива приносить организации экономические выгоды (доход) в будущем;

- объект используется в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев;

- организация не предполагает последующей перепродажи приобретенного объекта.

В соответствии со ст. 252 Налогового кодекса расходы должны быть экономически обоснованы и документально подтверждены. Отсюда следует, что помимо стандартного пакета документов (договор, накладная, счет-фактура), будет лучше обосновать целесообразность приобретения данного имущества еще и внутрифирменным документом (приказом, распоряжением и т. п.).

На практике очень часто встречается ситуация, когда в бухгалтерском учете основные средства отражаются, но фактически у предприятия они отсутствуют. Это является грубой ошибкой бухгалтера, который не отразил в бухгалтерском учете проводки по выбытию. В данном случае нарушается налоговое законодательство (ст. 122 НК РФ), что может привлечь организацию к налоговой ответственности. Организации будет необходимо доначислить налог на прибыль и соответствующие пени согласно ст. 75 НК РФ, поскольку амортизация в целях налогового учета была завышена, что привело к занижению налога на прибыль.

Встречаются ситуации, когда организация использует объект основных средств уже длительное время, но по документам он отсутствует.

Данные нарушения, в виде учета на балансе отсутствующих основных средств, в первую очередь возникают у организаций, которые проводят инвентаризацию только на бумаге. Конечно, сам процесс проведения инвентаризации очень трудоемок и может занимать длительное время. В связи с этим многие бухгалтеры для оптимизации данного процесса и экономии своего драгоценного времени прибегают к некоторым хитростям. С помощью бухгалтерских программ выдается перечень остатков основных средств. Сотрудники, которые несут ответственность за проведение инвентаризации на предприятии, на практике очень часто не сверяют данные, полученные по бухгалтерскому учету, и фактическое наличие имущества. Проставляют только подписи под документами. Когда организация решает узнать реальное наличие имущества и начинает проводить инвентаризацию, то зачастую возникает ситуация, когда какое-либо имущество на балансе отсутствует.

Необходимо ответственно относиться к проведению инвентаризации, своевременно производить сверку фактического наличия имущества организации с данными бухгалтерского учета, а не ограничиваться формальным оформлением результатов проведенной инвентаризации.

Вопросы аренды

Также часто встречаются ошибки при осуществлении операций связанных с арендой имущества. Например: если организация арендовала помещение и осуществила работы по установке кондиционера, оснащению помещения охранной или пожарной сигнализацией (т. е. произвела модернизацию арендованного имущества).

В таком случае на судьбу данных улучшений, а соответственно на возникновение или прекращение прав арендодателя и арендатора, влияют как минимум два фактора — определение улучшений как отделимых или неотделимых, а также период, в который они были произведены (до или после получения арендодателем права собственности на помещение). Отделимые улучшения являются собственностью арендатора, в свою очередь стоимость неотделимых не возмещается (если на их проведение не было согласия арендодателя). Следовательно, такие улучшения принадлежат арендодателю. Стоимость неотделимых улучшений должна быть отражена в составе имущества собственника даже в том случае, если арендодатель в соответствии с условиями договора не предполагает ее компенсацию арендатору.

К сведению должна приниматься соразмерность расходов, понесенных арендатором в связи с улучшениями имущества, а также стоимость расходов на демонтаж таких улучшений и, если речь идет об оборудовании и материалах, то, насколько будет в возможно в дальнейшем использовать это оборудование и материалы повторно. Согласования стоимости неотделимых улучшений между арендатором и арендодателем подразумевает уточнение следующих вопросов:

- признание арендодателем факта того, что улучшения действительно были осуществлены арендатором и действительно улучшают потребительские качества арендованного имущества;

- полезность произведенных улучшений;

- стоимость произведенных улучшений, подлежащая возмещению арендатору.

По окончании срока действия договора арендатор имеет право распорядиться судьбой произведенных им неотделимых улучшений, несогласованных с арендодателем: либо безвозмездно передать их арендодателю, либо демонтировать, приведя арендуемое имущество в первоначальное состояние.

Также необходимо помнить, что в любом случае данный объект выбывает из состава основных средств организации.

На практике после окончания срока аренды (иногда и досрочно), арендатор съезжает из арендованного имущества. При этом забывают оформить все необходимые документы по передаче произведенной модернизации арендодателю, в результате чего фактически отсутствующие основные средства продолжают учитываться на балансе бывшего арендатора.

Амортизация

Стоимость объектов основных средств погашается посредством начисления амортизации. Для начисления амортизации объектов основных средств в налоговом учете применяется только линейный и нелинейный способ. Неправильное исчисление и отражение амортизации в бухгалтерском и налоговом учете на сегодняшний день встречаются довольно часто.

К основным видам ошибок и нарушений, допускаемых при начислении и отражении амортизации в бухгалтерском учете, относят:

1) Неточное отнесение имущества организации к амортизируемой группе. В Налоговом кодексе для каждой амортизационной группы основных средств предусмотрены предельные сроки полезного использования. Например, к первой группе относится все недолговечное имущество со сроком полезного использования от одного года до двух лет включительно; ко второй группе – свыше двух лет до трех включительно и т. д.

2) Неверное определение срока полезного использования объектов основных средств, которое приводит к неправильному исчислению сумм амортизации, а соответственно и к искажению себестоимости произведенной продукции (работ, услуг) и финансовых результатов. Конкретный срок использования имущества организацией устанавливается самостоятельно.

Бухгалтерам организаций также следует обратить внимание на правильность применения специальных коэффициентов при начислении амортизации.

3) Невыполнение требований, изложенных в учетной политике организации по способам начисления амортизации. В целях устранения различий между бухгалтерским и налоговым учетом следует для одних и тех же объектов основных средств устанавливать одинаковые сроки использования.

4) Неверное начисление амортизации. В соответствии с п. 21 ПБУ 6/01 в бухгалтерском учете начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был принят к учету. А в налоговом учете амортизацию начинают исчислять с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию.

В силу специфики деятельности некоторые организации могут временно не использовать амортизируемые основные средства. Следует ли в этих случаях продолжать начислять амортизацию? Прежде всего, необходимо выяснить причину: специфика технологического цикла, сезонный характер работ или вынужденный простой организации.

Приостановить начисление амортизации в бухгалтерском учете можно только в строго определенных случаях:

- начисление амортизационных отчислений по объекту основных средств прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта, либо списания его с бухгалтерского учета (п. 22 ПБУ 6/01);

- при переводе объекта на консервацию на срок более трех месяцев по решению руководителя организации, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев (п. 23 ПБУ 6/01).

Учет процентов по кредитам

Ошибки могут возникать при учете процентов за кредиты, а также заемных средств, которые были привлечены для приобретения основных средств.

Проценты, которые начисляются в бухгалтерском учете еще до принятия объекта основных средств к учету, подлежат отнесению на увеличение его первоначальной стоимости. В налоговом учете сумма процентов должна включаться в состав внереализационных расходов, но только в сумме, рассчитанной исходя из ставки рефинансирования Центрального банка РФ, увеличенной в 1,1 раза (п. 1 ст. 269 НК РФ).

Основные средства принимаются к бухгалтерскому и налоговому учету по первоначальной стоимости. Очень часто на практике неправильно формируется первоначальная стоимость основных средств. Порядок определения стоимости, прежде всего, зависит от способа поступления объекта основных средств.

Способы поступления объектов основных средств выделяют следующие:

- приобретение за плату;

- изготовление собственными силами;

- получение безвозмездно;

- строительство хозяйственным или подрядным способом;

- получение от учредителей в счет вклада в уставный капитал;

- оприходование неучтенных объектов, выявленных при инвентаризации.

Первоначальная стоимость основного средства складывается из суммы всех фактических затрат на его приобретение (п. 8 ПБУ 6/01). И к таким расходам относят:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям по договорам строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- регистрационные сборы, государственные и таможенные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

- невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

- иные затраты, непосредственно связанные с приобретением объекта основных средств.

Для целей налогообложения первоначальная стоимость объекта основных средств, приобретенных за плату, определяется как сумма расходов на приобретение, доставку и доведение до состояния, в котором они пригодны для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов (п. 1 ст. 257 Налогового кодекса РФ). Первоначальная стоимость основного средства может быть неправильно сформирована, если расходы будут учтены не в первоначальной стоимости, а, например, как общехозяйственные расходы.

На практике очень часто допускаются ошибки при формировании первоначальной стоимости объектов основных средств, полученных по договору мены. В соответствие с п. 11 ПБУ 6/01, первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией.

Стоимость этих ценностей устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Оценка и переоценка основных средств

Встречаются ошибки при отражении оценки и переоценки основных средств. Организации могут переоценивать основные средства по текущей (восстановительной) стоимости (п. 15 ПБУ 6/01). Если организация хотя бы раз проводит переоценку основных средств, то в дальнейшем она должна пересчитывать их стоимость в бухгалтерском учете регулярно, но не чаще одного раза в год.

Порядок проведения процедуры переоценки основных средств определен Методическими указаниями по бухгалтерскому учету основных средств. В соответствии с п. 43 Методических указаний по бухгалтерскому учету основных средств, под восстановительной стоимостью подразумевается сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта. Определить восстановительную стоимость объекта можно, используя заключения оценщика; справки БТИ; сведения о ценах, опубликованные в СМИ; данные статистики.

Основные средства можно переоценивать только в бухгалтерском учете. Для целей налогообложения результаты переоценки не принимаются. Поэтому прежде чем организация примет решение о проведении переоценки, необходимо проверить целесообразность этой процедуры. Проводить переоценку следует, если текущая стоимость основных средств однородной группы на 5 и более процентов отличается от их стоимости по данным бухгалтерского учета.

Часто в организациях неправильно учитывают результаты переоценки. Если в процессе проведения переоценки объекта основных средств стоимость увеличивается, то сумма дооценки зачисляется в добавочный капитал. Если в результате переоценки объекта стоимость уменьшается, то порядок отражения результатов переоценки в бухгалтерском учете зависит от того, переоценивался этот объект ранее или нет.

Обычно организации допускают ошибки при отражении уценки основных средств, которые ранее подвергались дооценке. При этом сумма уценки в пределах величины добавочного капитала, образованного за счет сумм дооценки этого объекта (проведенной в предыдущие отчетные периоды) относится в уменьшение добавочного капитала. Если же сумма уценки превышает сумму дооценки, зачисленную в добавочный капитал организации, то сумма превышения относится на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Организации часто неправильно отражают результаты переоценки при выбытии объектов основных средств. В соответствии с п. 15 ПБУ 6/01 при выбытии объекта основных средств сумма его дооценки переносится со счета 83 «Добавочный капитал» на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Чтобы правильно учесть данное требование, у организации должны быть в наличии документы, подтверждающие суммы дооценки объектов основных средств. Невыполнение этих условий также ведет к ошибкам в учете.

Разница между бухгалтерской и налогооблагаемой прибылью (убытком)

Очень распространенной ошибкой в бухгалтерском учете является то, что учет основных средств ведется без учета требований ПБУ 18/02 «Учет расчетов по налогу на прибыль» или в связи с неправильным применением данного Положения. ПБУ 18/02 устанавливает правила формирования и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль. В результате различных правил признания доходов и расходов в бухгалтерском и налоговом учете образуется разница между бухгалтерской и налогооблагаемой прибылью (убытком). Отсюда следует, что и налог с прибылей (убытков) будет разным. Налог, который показывается в налоговой декларации, может быть не равен сальдо субсчета «Расчеты по налогу на прибыль» счета 68. Чтобы привести эту неточность в порядок, необходимо скорректировать налог на бухгалтерскую прибыль. Такие корректировки называются разницами.

В соответствии с п. 3 ПБУ 18/02 разницы подразделяются на постоянные и временные. Постоянная разница образуется, когда доход (расход), признанный в бухгалтерском учете, не будет учтен при расчете налогооблагаемой прибыли.

Если в налоговом учете нельзя принять к учету бухгалтерский расход, то налог, рассчитанный по правилам Налогового кодекса РФ, получается больше, чем налог, полученный в бухгалтерском учете. Сумма этого превышения называется постоянным налоговым обязательством. Постоянное налоговое обязательство рассчитывается путем умножения суммы постоянной разницы на действующую ставку налога на прибыль.

Если в целях налогообложения прибыли не может быть признан бухгалтерский доход, то «бухгалтерский» налог больше, чем «налоговый». Его необходимо уменьшить, для этого разницу умножают на действующую ставку налога на прибыль.

В отличие от постоянных временные разницы возникают, когда момент признания дохода (расхода) в бухгалтерском и налоговом учете не совпадает. То есть, либо в бухгалтерском учете доход (расход) признают раньше (быстрее), чем в налоговом, либо наоборот. В целом за период вся сумма дохода (расхода) и в бухгалтерском, и в налоговом учете будет одинаковой.

Если из-за подобных различий в признании доходов (расходов) налогооблагаемая прибыль оказалась временно больше бухгалтерской (когда доходы в бухучете признают медленнее, а расходы быстрее), то разница считается вычитаемой временной. Ведь в этом случае фирма платит в бюджет большую сумму налога, чем та, которая рассчитана в бухучете. В последующих же периодах налогооблагаемая прибыль, рассчитанная в декларации, как раз уменьшится на возникшее отклонение. Из-за того, что разница со временем погашается, она и получила название вычитаемой.

Если же в налоговом учете расходы списываются быстрее, а доходы медленнее, чем по правилам бухгалтерского учета, то налогооблагаемая прибыль оказывается меньше бухгалтерской. Тогда образуется налогооблагаемая разница. Организация заплатит в бюджет меньше, чем начислила в бухгалтерском учете. В следующих же налоговых периодах ситуация изменится, и бухгалтерская прибыль станет меньше налоговой. Тогда налог на прибыль по декларации увеличится на образовавшуюся разницу, и организация будет платить больше налога, чем та его сумма, которая начислена в бухучете.

Временная разница образуется, когда в бухгалтерском и налоговом учете применяют разные методы амортизации. При этом если в бухучете амортизируют имущество линейным методом, а в налоговом — нелинейным, то появляется налогооблагаемая разница. Если же в бухгалтерском

учете применять ускоренный метод амортизации, а в налоговом — линейный, то образуется вычитаемая разница. По мере эксплуатации основного средства временные разницы необходимо погашать, пока они не достигнут нуля. В целом за весь полезный период использования основного средства сумма амортизационных отчислений и в бухгалтерском, и в налоговом учете будет одинакова, если первоначальная оценка основных средств одинакова.

Чтобы отразить в бухгалтерском учете влияние разницы на бухгалтерскую прибыль, нужно умножить их на действующую ставку налога на прибыль, а затем на полученную сумму увеличить или уменьшить начисленный «бухгалтерский» налог.

Если умножить вычитаемую временную разницу на действующую ставку налога на прибыль, получается сумма налога, которая уменьшит в последующие отчетные периоды налог на прибыль, подлежащий уплате в бюджет. Этот налог называется отложенным налоговым активом (ОНА).

Если умножить на ставку налога на прибыль налогооблагаемую временную разницу, получится налог, который увеличит в последующие отчетные периоды налог на прибыль, начисленный в бухгалтерском учете. Такой налог называют отложенным налоговым обязательством (ОНО).

По мере уменьшения налогооблагаемых временных разниц отложенное налоговое обязательство погашается.

Отложенные налоговые активы и обязательства учитывают в бухгалтерском учете в том отчетном периоде, в котором отражены соответствующие им временные разницы.

Один из самых сложных участков бухгалтерского и налогового учета, где наблюдаются самые значительные различия в правилах признания доходов и расходов — это учет амортизируемого имущества.

Нередко бывает так, что основных средств уже нет, а в учете они отражаюmся, или, наоборот, организация длительное время пользуется каким-то ОС, а по документам оно у нее не значится. Каковы причины возникновения таких ошибок и что надо предпринять.

Почему возникают такие ситуации? В первую очередь нарушение в виде учета на балансе отсутствующих основных средств встречается у организаций, которые проводят инвентаризацию лишь «для галочки». Процесс проведения инвентаризации очень трудоемок и может длиться довольно долго. Некоторые бухгалтеры для экономии времени «оптимизируют» его следующим образом: бухгалтерская программа выдает перечень остатков основных средств, а работники, ответственные за проведение инвентаризации, не сверяют фактическое наличие имущества с данными бухгалтерского учета, а просто проставляют свои подписи под документами. Иными словами, инвентаризация проводится работниками организации формально,только «на бумаге». Со временем, когда фирма решает провести «настоящую» инвентаризацию, тогда и выявляется, что на самом деле некоторых объектов фактически на балансе-то и нет.

Еще одним широко распространенным случаем, когда объект выбыл из пользования организации, но числится на балансе, является забывчивость бухгалтера отразить проводки по выбытию. Особенно часто забывчивость можно встретить при осуществлении операций, связанных с арендой имущества, например, в том случае, когда компания арендовала помещение и произвела неотделимые улучшения имущества (допустим, установили кондиционер, вентиляцию, поставили пожарную или охранную сигнализацию и прочее). Такие объекты учитываются у арендатора в составе основных средств лишь до момента прекращения договора аренды. Далее стоимость неотделимых улучшений компенсируется арендодателем, если по условиям договора это предусмотрено или относится для целей бухгалтерского учета на расходы арендатора (счет 91.2 «Прочие расходы»). В любом случае данный объект выбывает из состава основных средств организации. После окончания срока аренды, а иногда и досрочно, арендатор съезжает, забывая оформить соответствующие документы по передаче неотделимых улучшений арендодателю, в результате чего фактически отсутствующие основные средства продолжают учитываться на балансе бывшего арендатора.

Штрафы, пени, санкции…

Возможно, у кого-то возникнет вопрос: что страшного в том, что фактически отсутствующее имущество продолжает состоять у организации на учете? Ведь компания с таких основных средств благополучно уплачивает налог на имущество в бюджет, так что и государство не в обиде, и налоговики не предъявят никаких претензий. Позволим с этим не согласиться, так как при ближайшем рассмотрении проблема выглядит намного серьезней, чем думается на первый взгляд.

Судьи подтверждают правомерность доначисления налога на имущество в том случае, когда имущество фактически отвечает всем признакам основных средств согласно пункту 4 ПБУ 6/01.

Если бухгалтер не знает, что на балансе у организации числятся не существующие основные средства, то он продолжает начислять на эти ОС амортизацию. Учитывая, что большинство фирм ведет бухгалтерский учет автоматизированно, иными словами, программа автоматически производит начисление амортизации, то до момента обнаружения ошибки может скопиться довольно значительная сумма неправомерно начисленной амортизации.

В связи с этим финансовые последствия для компании могут быть следующими: потеря денежных средств в виде налога на имущество, завышение расходов в виде излишне начисленной амортизации как в бухгалтерском, так и в налоговом учете. Это ведет к тому, что и отчетность будет недостоверной, а значит, собственники организации получат неверные данные, что в конечном счете отразится на занижении их чистой прибыли, которую они могли бы распределить или получить в виде дивидендов.

Кроме того, поскольку амортизация в целях налогового учета завышена, это приводит к занижению налога на прибыль; а вот за это нарушение представители налоговых органов уже могут привлечь компанию к налоговой ответственности по статье 122 НК РФ, доначислив налог на прибыль и соответствующие пени по правилам статьи 75 НК РФ.

Как налоговый орган может выявить данный факт, ведь для этого надо видеть фактическое отсутствие имущества?

Исходя из практики можно сказать, что факт отсутствия числящегося на балансе имущества, как правило, налоговики обнаруживают при проведении выездной налоговой проверки, когда просматривают инвентарные карточки и не видят соответствующего имущества. Особенно часто это нарушение выявляют:

- в небольших компаниях, у которых все имущество «на виду»;

- в организациях, у которых отсутствует крупное имущество (автомобили, недвижимость, бытовая техника и пр.);

- у организаций арендаторов, осуществляющих капитальные вложения в арендованные объекты.

При выявлении проверяющими факта отсутствия имущества они берут пояснения у работников организации в рамках проведения допросов (ст. 90 НК РФ), проводят осмотр (ст. 92 НК РФ), составляют соответствующие протоколы и… доказательства налогового правонарушения готовы.

Имущество наоборот

Имущество наоборот

Имущество наоборот

Имущество наоборотТеперь остановимся на обратной ситуации, когда организация фактически владеет имуществом, а в учете таковое отсутствует.

Наиболее часто эта проблема встречается у предприятий, наделенных имуществом государственными и муниципальными органами. К таким организациям, как правило, можно отнести государственные и муниципальные предприятия или юридические лица иных организационно-правовых форм, образованные на основе таких ГУП или МУП, в результате реорганизаций и прочее.

В зону риска также попадают крупные акционерные предприятия, получившие имущество в результате приватизации.

Предположим, организация получила здание и поставила его на учет. А в этом здании находится насосная станция, которая по документам не передавалась, в связи с чем на учет своевременно не была принята. Когда приходит время ремонтировать такой объект или производить его реконструкцию, бухгалтер сталкивается с той проблемой, что в бухучете ремонтировать или улучшать просто нечего – насосная станция не учитывается на балансе компании. С аналогичной проблемой сталкиваются и в случае продажи имущества, когда по документам выясняется, что продавать нечего.

Еще один случай (точнее, обратную ситуацию, при которой появляется неучтенное имущество) мы рассмотрели выше. Он связан с отсутствием документального оформления операции на получение капитальных вложений (неотделимых улучшений) от арендатора после окончания договора аренды или при досрочном расторжении такого договора.

Куда спрятать излишки

Ну а что делать, если вдруг обнаружилось неучтенное имущество?

Разумеется, провести инвентаризацию и оформить ее результаты в установленном порядке. Имущество, выявленное при инвентаризации, следует оприходовать по рыночной стоимости на дату проведения инвентаризации (подп. «а» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом от 29 июля 1998 г. № 34н).

Если отчетность будет недостоверной,то собственники получат неверные данные. Это отразится на занижении их прибыли, которую они могли бы распределить или получить в виде дивидендов.

Однако по мнению чиновников, изложенному в письме Минфина от 6 июня 2008 г. № 03-03-06/4/42, такие основные средства подлежат налогообложению с начала налогового периода, в котором проводилась инвентаризация.

При этом судебная практика не поддерживает позицию чиновников. Так, например, ФАС Поволжского округа в постановлении от 25 июня 2008 г. № А65-15766/2007-СА2-9 отметил, что организация правомерно исчисляла налог на имущество после постановки на учет ОС, выявленных в ходе инвентаризации. Однако данный вывод был сделан, когда имущество до момента его выявления не эксплуатировалось.

Заметим, что при проверке налоговики могут не воспользоваться предписаниями, данными Минфином, не учесть арбитражную практику, а пойти другим путем, доначислив налог на имущество за три года, обосновав это следующими доводами.

Организация обязана уплачивать законно установленные налоги, в том числе налог на имущество. В соответствии со статьей 374 НК РФ объектом налогообложения по налогу на имущество является движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (ПБУ 6/01). Следовательно, выявленное имущество признается основным средством, если оно отвечает следующим требованиям пункта 4 ПБУ 6/01:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Судебная практика по рассматриваемому вопросу не выявлена. Однако имеется схожая практика, когда организация принимает на учет имуществона счет 07 или 08, но не переводит по тем или иным причинам его на счет 01 и не начисляет по данным объектам налог на имущество. В таких случаях судьи подтверждают правомерность доначисления налога на имущество в том случае, когда имущество фактически отвечает всем признакам основных средств согласно пункту 4 ПБУ 6/01 и используется организацией, но в состав основных средств не переведено. В качестве примера можно привести Постановление ФАС Восточно-Сибирского округа от 17 января 2007 г. № А33-10276/06-Ф02 -7307/06.

В связи с вышеизложенным налоговики могут попробовать доказать фактическое использование имущества путем проведения допросов сотрудников организации и привлечь компанию за совершение налогового правонару-шения. Соответственно, если налоговая проверка проводилась за последние три года и нашлись свидетели, подтверждающие факт использования имущества организацией, или если при проверке будут выявлены иные доказательства, подтверждающие факт использования имущества в этот период, то доначислить налог на имущество инспекторы могут за последние три года.

Выявить факт наличия и использования имущества, не принятого к учет у, представители налогового органа могут при проведении мероприятий налогового контроля, как правило, в рамках выездной проверки.

Исходя из сказанного можно сделать вывод: при выявлении имущества организация должна принять следующее решение: либо пересчитать налог на имущество (за периоды использования имущества в пределах трех лет, или пересчитать только с начала года, в котором выявлено имущество, как предписывает Минфин), либо вовсе не пересчитывать налог на имущество. В случае если организация примет решение не пересчитывать налоговую базу, то необходимо быть готовым отстаивать свою правоту в суде.

Во избежание налоговых рисков можно посоветовать серьезнее относиться к проведению инвентаризации, своевременно производить фактическую сверку имущества с данными бухгалтерского учета, а не ограничиваться формальным («бумажным») оформлением результатов инвентаризации. При осуществлении капитальных вложений (неотделимых улучшений) в арендованное имущество – помнить о необходимости его передачи арендодателю по окончании срока аренды или при досрочном расторжении договора аренды и отражать проводки по выбытию-получению такого имущества.

Дмитрий Воронов, начальник отдела ведения споров и урегулирования разногласий с органами власти АКГ «Интерком-Аудит»

- Опубликовано 07.04.2016 09:07

- Просмотров: 66747

Далеко не всегда работа в 1С происходит гладко, бывает так, что программа «капризничает»: не хочет проводить документы, не рассчитывает нужные суммы или формирует неправильные проводки. В этой статье я расскажу вам о том, как исправить часто возникающие ошибки по учету основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0.

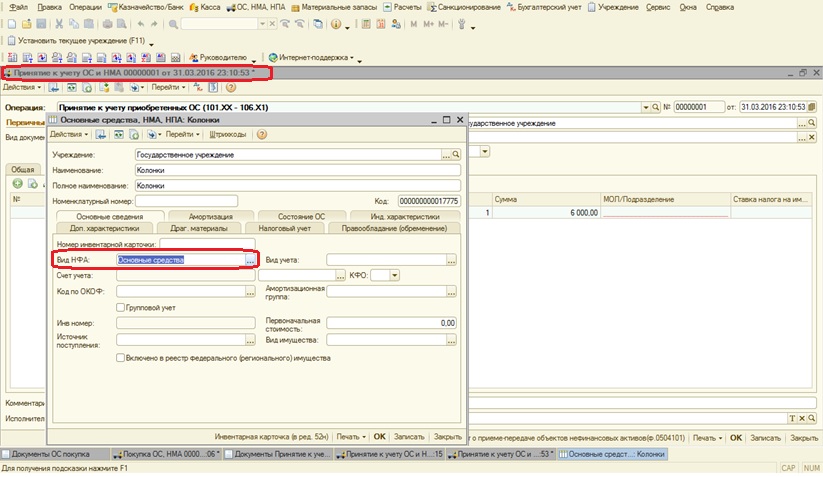

Первая ситуация: при принятии к учету нескольких основных средств стоимостью более 3000 рублей в одном документе выходит ошибка «Выбранный элемент не совпадает с …»

Ошибка возникает из-за неправильно указанного вида нефинансового актива в карточке основного средства для документа «Покупка ОС, НМА».

Для документа «Покупка ОС, НМА» на закладке «капитальные вложения» в карточке основного средства обязательно должен быть указан «Вид НФА» — «Капитальные вложения».

Нужно исправить «Вид НФА» в карточке ОС, которое выбрано в документе «Покупка ОС, НМА». А при заполнении документа «Принятие к учету ОС и НМА» на закладке «Основные средства» в справочнике «Основные средства» создаем новые элементы с видом НФА – «Основное средство».

Следующая ошибка, которая может появиться при принятии к учету ОС: «В строке 1 табличной части «Основные средства» реквизит «Инв номер» не заполнен».

Ошибка возникает из-за того, что основные средства стоимостью более 3000 рублей подлежат индивидуальному учету. В данном случае стоимость каждого объекта 3175 рублей. Поэтому для каждого основного средства заводим отдельную строку и присваиваем инвентарный номер.

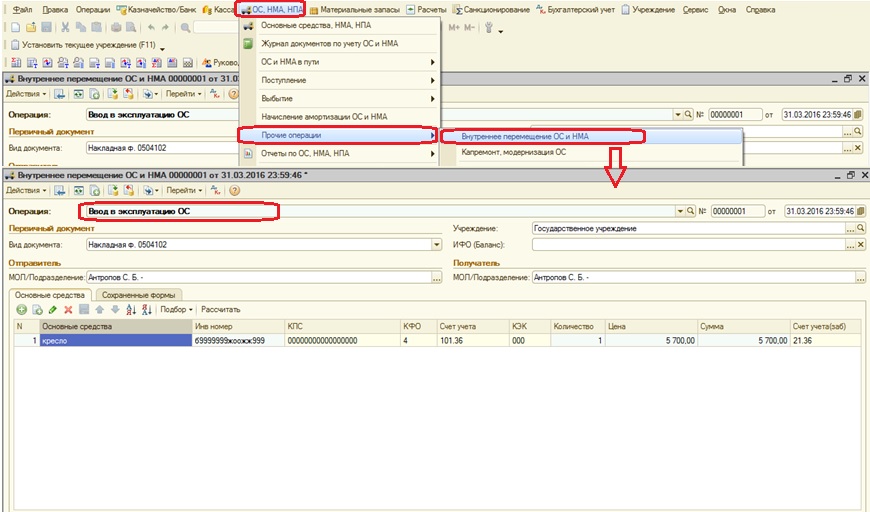

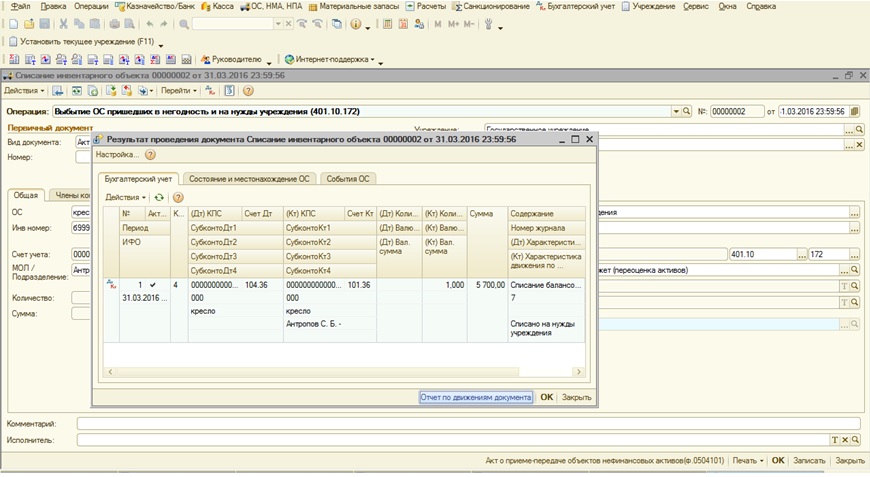

Еще иногда бывает такая ситуация, когда при списании основного средства не рассчитывается сумма.

Если возникает такая ошибка, то первое, что нужно сделать, — это сформировать оборотно-сальдовую ведомость по данному основному средству и сравнить все параметры, которые вы выбираете в документе «Списание инвентарного объекта».

В отчете мы видим, что основное средство принято к учету по КФО (код финансового обеспечения) 4, а списать его мы пытаемся по КФО 2. Бывают еще ситуации, когда выбираем не то материально-ответственное лицо, либо не тот счет учета. После сверки с отчетом исправляем параметры в документе «Списание инвентарного объекта».

Еще одна из возможных ошибок заключается в том, что при списании основного средства, стоимостью от 3000 до 40000 рублей формируется проводка со счетом 401.10, а это не верно. Для таких основных средств при списании должна быть проводка: Дт 104.хх Кт 101.хх.

Почему возникла такая ситуация? Основное средство не было введено в эксплуатацию, а значит, и не была начислена амортизация. Документом «Внутреннее перемещение ОС и НМА» вводим основное средство в эксплуатацию и после этого формируем списание.

Итак, в статье я постаралась описать часто возникающие ошибки при учете основных средств и пути их исправления. Если у вас появляются ошибки, речь о которых не шла в данном материале, то вы можете описать их на форуме или в комментариях к статье и получить развернутый ответ.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

При постановке на учет объектов основных средств бухгалтеру следует руководствоваться ПБУ 6/01 и нормами Налогового кодекса. Однако на практике процесс учета сопровождается массой вопросов со стороны бухгалтеров. Чтобы предотвратить возможное появление ошибок и спорных моментов, рассмотрим некоторые моменты учета.

И. Угланова, эксперт «ПБ»

Главными задачами бухгалтерского учета основных средств являются правильное документальное оформление и своевременное отражение в учетных регистрах всех хозяйственных операций. Контролировать правильность учета нужно на всех стадиях: начиная с поступления основных средств и заканчивая их ликвидацией. Не стоит упускать из внимания правильность исчисления и отражения в учете суммы начисленной амортизации основных средств, контроль за затратами на их ремонт.

Предлагаем бухгалтеру на заметку пять типичных ошибок при учете основных средств.

Основное средство – отдельно, расходы – отдельно

Допустим, вы купили оборудование. Как известно, основные средства принимаются к налоговому и бухгалтерскому учету по первоначальной стоимости. Для целей налогообложения первоначальная стоимость основных средств, приобретенных за плату, определяется как сумма расходов на приобретение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования (п. 1 ст. 257 НК РФ). При этом сумма НДС и акцизы учитываются отдельно.

Первоначальная стоимость оборудования складывается из всех фактических затрат на его приобретение (п. 8 ПБУ 6/01). Перечень фактических затрат на приобретение, сооружение и изготовление основных средств перечислен в пункте 8 ПБУ 6/01 «Учет основных средств». К ним, например, относят суммы, уплачиваемые за осуществление работ по договору строительного подряда и иным договорам, за информационные и консультационные услуги, связанные с приобретением основных средств, и другие затраты.

Если бухгалтер не включил в первоначальную стоимость какие-нибудь расходы, связанные с приобретением объекта основных средств, а учел их, например, как общехозяйственные расходы, то он изначально неправильно принял объект основного средства к учету.

«Псевдоосновные» средства

Прежде чем принять объект к учету как основное средство, учтите, что актив принимается к бухгалтерскому учету в качестве основного средства, если одновременно выполняются определенные условия. Так, объект должен предназначаться для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование (4 ПБУ 6/01). Если вы приобрели оборудование и хотите учесть его в составе основных средств, то вы не можете в дальнейшем перепродавать данный объект. Оборудование должно использоваться в течение длительного времени (свыше 12 месяцев) и приносить фирме экономическую выгоду в будущем.

Бывают случаи, когда бухгалтер относит объект к основному средству при невыполнении условий признания основного средства. В результате, неверная классификация объектов основных средств. Например, фирме по производству мебели понадобилась микроволновая печь. Срок использования – больше года, перепродавать ее фирма не собирается. Но эта печь не будет использоваться в производственных или управленческих нуждах. Понятно, что приобретается она для личного пользования сотрудниками фирмы. Для того, чтобы принять печь к учету как основное средство, нужно обосновать целесообразность приобретения такого имущества приказом или распоряжением руководителя. Это, кстати, позволит включить затраты на покупку печи в расходы в целях налогообложения прибыли.

Инвентарный объект определен неверно

Единицей бухгалтерского учета основных средств является инвентарный объект (п. 6 ПБУ 6/01). При постановке на учет каждому объекту основных средств присваивается отдельный инвентарный номер. Допустим, бухгалтер принимает к учету техническое оборудование, состоящее из нескольких частей. Как тогда учесть основное средство: как один инвентарный объект или по частям, как самостоятельные инвентарные объекты? В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект. Об этом сказано в ПБУ 6/01. Налоговые органы считают, что если оборудование смонтировано в один технологический комплекс и может функционировать только в составе комплекса, то оно может быть учтено для целей налогового учета как единый инвентарный объект основных средств (письмо Минфина России от 17 ноября 2006 г. № 03-03-04/1/772).

«Проблемная» амортизация

Бухгалтер может изначально неправильно отнести имущество к амортизируемому. Отметим, что не подлежат амортизации материально-производственные запасы, товары, объекты незавершенного строительства, ценные бумаги, финансовые инструменты срочных сделок, а также земля и иные объекты природопользования (п. 2 ст. 256 НК РФ). Если вы передаете или получаете основное средство по договору в безвозмездное пользование, то оно выходит из состава амортизируемого имущества. Также к амортизируемому не относится имущество, переведенное на консервацию продолжительностью свыше трех месяцев, находящееся на реконструкции и модернизации продолжительностью свыше 12 месяцев (п. 3 ст. 256 НК РФ).

Неверное определение срока полезного использования объектов основных средств приводит к неправильному исчислению суммы амортизации. В результате мы получаем искажение себестоимости продукции (работ, услуг) и финансовых результатов.

Напомним, что сроки полезного использования объектов основных средств установлены постановлением Правительства РФ от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы».

Имущество – в аренду, налоги – в бюджет

Рассмотрим ситуацию: фирма сдает в аренду имущество. Кто в этом случае платит налог на имущество? Напомним: с 2006 года основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности (п. 5 ПБУ 6/01). Так, фирма должна платить налог на имущество на объекты основных средств, передаваемые в аренду.

Обратите внимание, что начисленная сумма амортизации по таким объектам учитывается обособленно от суммы амортизации по остальным основным средствам. При этом, доходы и расходы от сдачи имущества в аренду учитываются в составе доходов и расходов от обычных видов деятельности или в составе операционных доходов и расходов (ПБУ 9/99 и ПБУ 10/99). При первом варианте сдача имущества в аренду признается обычным видом деятельности, а при втором варианте сдача имущества в аренду не является предметом деятельности фирмы.

Источник: журнал «Практическая бухгалтерия», № 5, 2007 г.