Глава 3. Типичные ошибки по учету товарно-материальных ценностей

Часто встречаются ошибки, когда оприходование и списание материалов производится с нарушением установленных требований. Так, не оформляется должным образом на соответствующих унифицированных бланках материальный учет прихода и расхода (списания) материальных ценностей или же заполняются не все необходимые реквизиты этих форм.

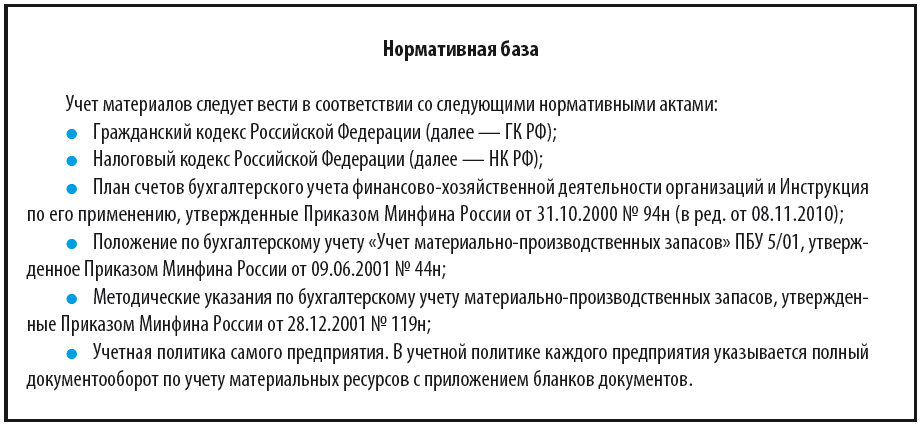

Действующий порядок учета материальных запасов изложен в Методических указаниях по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 №119н. В соответствии с ним порядок приемки и оприходования, отпуска и списания материалов устанавливается руководством организации. При этом следует учитывать и то, что материальный учет (отличается от бухгалтерского учета) должен осуществляться соответствующим подразделением, а вовсе не бухгалтерией. При этом поступающие материалы должны оформляться, как правило, путем составления приходных ордеров (типовая межотраслевая форма №М-4, утвержденная Постановлением Госкомстата России от 30.10.1997 №71а. При установлении несоответствия поступающих материалов ассортименту, количеству и качеству приемку осуществляет назначаемая приказом руководителя организации комиссия с оформлением Акта о приемке материалов. Состав комиссии должен быть установить приказом руководителя организации.

Отпуск материальных ценностей должен оформляться с использованием лимитно-заборных карт (типовая межотраслевая форма № М-8), накладных (формы №11 и №15) и карточек складского учета формы №М-17, а списание материалов может производиться на основании акта расходов (списания).

Рекомендуется разработать в организации положение по учету материально-производственных запасов, отражающее специфику производства организации и соответствующее указанным Методическим указаниям. В таком положении целесообразно установить порядок установления норм расхода материалов на производство, порядок списания отходов, цен на готовую продукцию, должностных лиц, ответственных за разработку норм и цен.

Проверьте наличие приказа об определении круга материально ответственных лиц, договоров о материальной ответственности и сверьте, соответствует ли метод учета списания ТМЦ, фактически применяемый в организации, утвержденной в учетной политике

При формировании расходов, учитываемых при налогообложении, следует учитывать требования Налогового кодекса по документальному оформлению и экономической целесообразности произведенных расходов. Так, в утверждаемых нормах расхода материалов необходимо четко обосновывать объем технологических потерь сырья, материалов.

Убедитесь в правильности оприходования ТМЦ путем сверки итоговых сумм, отраженных в ведомостях учета ТМЦ, с данными других регистров (по расчетам с поставщиками и подрядчиками, учредителями и т.д.) и с данными Главной книги.

Дебетовое сальдо по счету 60 «Расчеты с поставщиками и подрядчиками» должно отражать стоимость оплаченных материалов, оставшихся на конец месяца в пути или не вывезенных со склада поставщика. Это сальдо в конце месяца перечисляется в дебет счета 10 «Материалы» без оприходования их на складах. В начале следующего месяца эти суммы сторнируются и числятся в текущем учете снова как дебиторская задолженность по счету 60, пока эти материалы не будут приняты и оприходованы. При учете материалов по учетным ценам необходимо убедиться, что на счете 16 «Отклонения в стоимости материалов» отражается разница между фактической стоимостью ТМЦ и учетной их стоимостью. Общий итог остатков в суммарном выражении по каждому счету сальдовой ведомости на конец месяца должен соответствовать остаткам на конец месяца, приведенным в ведомости учета ТМЦ. Сопоставление производится по каждому складу в отдельности на 1-е число проверяемого периода. Общие обороты выбытия ТМЦ за месяц по всем складам и остатки ТМЦ на конец месяца, приведенные в ведомости, сверьте с кредитовым оборотом и остатком по счету 10 «Материалы» в Главной книге. Если есть расхождения, необходимо выявить причину и исправить ошибку.

Завершающим этапом проверки использования ТМЦ является установление обоснованности отклонений в стоимости материалов на выпуск готовых изделий. По ведомости учета материальных ценностей, товаров, тары проверяется техника расчета отклонений, правильность подсчета среднего процента отклонений по направлениям, материалам, включая и остаток их на складе.

Данный текст является ознакомительным фрагментом.

Читайте также

ГЛАВА 5 Учет материальных ценностей

ГЛАВА 5

Учет материальных ценностей

После изучения этой главы вы узнаете:!!! о сущности материально–производственных запасов в сельском хозяйстве;!!! об оформлении операций поступления материалов;об учете отпуска материалов на производство и другие цели, контроле за их

7.2. АУДИТ СОХРАННОСТИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

7.2. АУДИТ СОХРАННОСТИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Проверка сохранности и использования товарно-материальных ценностей на предприятии, как правило, начинается знакомством с работой материального отдела бухгалтерии. Предметом внимания аудитора являются: состав,

4.2. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету товарно-материальных ценностей (ТМЦ) и готовой продукции

4.2. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету товарно-материальных ценностей (ТМЦ) и готовой продукции

Очень часто встречаются ошибки, когда оприходование и списание материалов производится с нарушением установленных

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

22. Учет товарно—материальных ценностей

22. Учет товарно—материальных ценностей

При формировании учетной политики в отношении ТМЦ предприятие решает два вопроса:1) по какой цене учитывать товары, сырье и материалы на складе;2) по какой цене и в каком порядке списывать ТМЦ со склада.Первый вопрос связан с тем,

Пример 21. Порядок отражения выявленных при инвентаризации товарно-материальных ценностей

Пример 21. Порядок отражения выявленных при инвентаризации товарно-материальных ценностей

В бухгалтерском учете выявленные при инвентаризации товарно-материальных ценностей (расхождение между фактическим наличием имущества и данными бухгалтерского учета)

Глава 4. Типичные ошибки в учете лизинговых операций

Глава 4. Типичные ошибки в учете лизинговых операций

Пример. Нарушение методологии учета лизинговых операций

Под лизингом понимается вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим и юридическим лицам

Глава 5. Типичные ошибки в учете кредитов и займов

Глава 5. Типичные ошибки в учете кредитов и займов

Пример 1. В налоговом учете проценты по выданному долгосрочному кредиту признаны доходом единовременно по окончании срока кредита

К примеру, организация предоставила кредит сроком на 3 года. Согласно условиям договора

Глава 7. Типичные ошибки по учету кассовых операций по ведению расчетных счетов

Глава 7. Типичные ошибки по учету кассовых операций по ведению расчетных счетов

При проверке правильности ведения кассовых операций следует руководствоваться Порядком ведения кассовых операций в Российской Федерации, утвержденным Письмом ЦБ РФ от 4 октября 1993 г. №18 (с

Глава 11. Типичные ошибки по учету ЕСН

Глава 11. Типичные ошибки по учету ЕСН

Пример 1. С суммы отпускных, относящихся к расходам будущих периодов, не начисляется ЕСН

На основании ст. 241 НК РФ дата осуществления выплат и иных вознаграждений или получения доходов определяется как день начисления выплат и иных

Глава 15. Типичные ошибки по учету налога на добавленную стоимость (НДС)

Глава 15. Типичные ошибки по учету налога на добавленную стоимость (НДС)

Пример 1. Отражение операций по зачету встречных обязательств

Очень часто при расчетах за товары, работы, услуги собственным имуществом у плательщиков НДС могут возникнуть проблемы. Ведь для такого

57. Инвентаризация товарно-материальных ценностей

57. Инвентаризация товарно-материальных ценностей

Инвентаризация ТМЦ должна проводиться в порядке расположения ценностей в данном помещении.При хранении ТМЦ в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится

Глава 9. Учет движения товарно-материальных ценностей, работ или услуг

Глава 9. Учет движения товарно-материальных ценностей, работ или услуг

В рассматриваемой конфигурации реализован гибкий механизм учета движения номенклатурных позиций и расчетов с контрагентами. С помощью соответствующих документов оформляется приход

Приход товарно-материальных ценностей (работ, услуг)

Приход товарно-материальных ценностей (работ, услуг)

Приходные операции по поступлению товарно-материальных ценностей, работ или услуг оформляются в конфигурации с помощью документа Поступление товаров и услуг. Чтобы перейти в режим работы с этими документами, нужно

Оформление документа на возврат товарно-материальных ценностей

Оформление документа на возврат товарно-материальных ценностей

Возврат полученных ранее ТМЦ поставщику – не такая уж и редкая операция. Особенно часто она встречается в организациях, ведущих активную торговую деятельность. Причины для возврата могут быть самыми

Полная инвентаризация товарно-материальных ценностей

Полная инвентаризация товарно-материальных ценностей

В некоторых случаях для выявления возможных злоупотреблений, хищений и иных негативных проявлений необходимо провести полную инвентаризацию хранящихся на складе товарно-материальных ценностей.Следует отметить,

Как сформировать политику учета материалов, систему документооборота и бухгалтерского сопровождения движения ТМЦ?

Какие проблемы могут возникнуть, если на предприятии допускаются ошибки в учете ТМЦ?

Как заполнить документы по приемке, движению и списанию ТМЦ?

Учет материалов предполагает документальное и бухгалтерское сопровождение, а также обязательный анализ эффективности использования ресурсов предприятия.

Ошибок в политике управления материалами влекут за собой проблемы с поставщиками, налоговыми органами и проблемы внутри предприятия, связанные, например, с перерасходом средств.

Поговорим о том, как документально оформить движение материалов, рассмотрим нюансы бухгалтерского сопровождения операций, рассчитаем основные показатели, характеризующие эффективность использования материальных средств.

Учет материалов на производственном предприятии — трудоемкий процесс, ведь любое предприятие приобретает материалы в большом количестве для различных целей: необходимые расходные материалы — для производственных цехов, канцелярские товары — для офисных сотрудников. Материалы, включая сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тару и прочие виды материальных ресурсов, включаются в понятие «запасы».

Учет материалов предполагает корректное документальное оформление поступления, перемещения и списания материалов, а также контроль за экономической эффективностью использования материалов.

Согласно ПБУ 5/01 материально-производственными запасами являются активы:

- используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи (например, готовая продукция);

- используемые для управленческих нужд организации.

Поступление и принятие к учету материалов

Поступление материалов предполагает их получение назначенным руководством предприятия материально-ответственным лицом и оприходование на счетах бухгалтерского учета.

Материалы принимаются к учету, как правило, по бухгалтерскому счету 10 «Материалы» по фактической себестоимости (сумма фактических расходов предприятия на приобретение за исключением НДС и иных возмещаемых налогов).

Фактические затраты на приобретение материалов — это:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

- затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию, в том числе:

– затраты по заготовке и доставке материально-производственных запасов;

– затраты по содержанию заготовительно-складского подразделения организации;

– затраты на оплату услуг транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором;

– начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит);

– начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях (затраты по доработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг);

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

К сведению

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

Фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов.

Организации учитывают и формируют затраты на производство материально-производственных запасов в порядке, установленном для определения себестоимости соответствующих видов продукции.

Пример 1

Предприятие приобрело материалы на сумму 94 400 руб., в том числе НДС 18 % — 14 400 руб.

Бухгалтерией предприятия-покупателя будут сделаны следующие проводки:

Кредит счета 51 Дебет счета 60 — оплата стоимости материалов поставщику (94 400 руб.);

Кредит счета 60 Дебет счета 10 — оприходование материалов (80 000руб.);

Кредит счета 60 Дебет счеа 19 — НДС для возмещения (14 400 руб.).

Теперь рассмотрим, как документально оформляется поступление материалов.

Мы рекомендуем

Локальным нормативным актом предприятия утвердите все формы документооборота.

Унифицированные формы первичной документации для поступления и движения материалов на данный момент применять не обязательно (с 01.01.2013 согласно информации Минфина России № ПЗ-10/2012), а значит, предприятие в праве самостоятельно разработать формы отчетных документов, не забывая об обязательных реквизитах первичных учетных документов (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 23.05.2016):

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию, и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Предприятие-покупатель получает от покупателя-поставщика (грузоотправителя) расчетные документы (платежные требования, платежные требования-поручения, счета, товарно-транспортные накладные и т. д.) и сопроводительные документы на материалы (спецификации, сертификаты, качественные удостоверения и т. д.).

Товарная накладная

Товарная накладная (пример заполнения см. далее) предназначена для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Унифицированная форма товарной накладной (ТОРГ-12) утверждена Постановлением Госкомстата России от 25.12.1998 № 132.

Товарная накладная оформляется в двух экземплярах: один — для поставщика, второй — для покупателя.

На основании товарной накладной предприятие-поставщик списывает стоимость проданных товаров в бухгалтерском учете, а предприятие-покупатель оприходует полученные товары по указанной в накладной стоимости.

Предприятия могут разрабатывать свою форму.

Мы рекомендуем

Свою форму стоит сделать не сильно отличной от унифицированной — ряд предприятий по-прежнему оформляют исключительно ТОРГ-12. Можно исключить данные о сорте и массе товара, которые, как правило, оставались не заполненными при оформлении накладной.

Стоит включить в ТОРГ-12 графу о претензиях к качеству или количеству. На основании этой записи можно оформить акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (ТОРГ-2), который также с 01.01.2013 не является обязательным к применению.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2017.

Фомичева Л. П.

аудитор,

член Палаты налоговых консультантов РФ

Данная статья может служить подспорьем тем, кто готовится к сдаче экзаменов на получение квалификационного аттестата аудитора (общий аудит). В теме 19 по бухгалтерскому учету Программы проведения экзаменов1 вопрос звучит так, как и в заголовке статьи. Кроме того, она послужит методическим материалом для преподавателей УМЦ, которые готовят аудиторов к сдаче таких экзаменов.

Документальное оформление операций

Очень часто аудитор выявляет, что документальное оформление операций по оприходованию и списанию материалов находится не на должном уровне. Чаще всего имеются нарушения в оформлении операций прихода и расхода (списания) материальных ценностей унифицированными бланками, которые могут отсутствовать вообще либо в них могут не заполняться все необходимые реквизиты. В данном случае нарушается ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», в соответствии с которой первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты. Поэтому на основании неправильно оформленных документов нельзя делать записи в бухгалтерском учете. Кроме того, неверное оформление документов вызывает споры с налоговыми органами по принятию расходов в целях исчисления налога на прибыль. Ведь в соответствии с п. 1 ст. 252 НК РФ расходы, произведенные на территории РФ, должны быть подтверждены документами, оформленными в соответствии с правилами российского законодательства.

Рассмотрим детально наиболее распространенные ошибки в оформлении первичных документов.

1. Оприходование поступающих товарно-материальных ценностей (МПЗ) производится организацией без оформления приходных ордеров унифицированной формы № М-4 или проставления штампа с реквизитами приходного ордера на накладной поставщика, что является нарушением требований п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина России от 28.12.2001 № 119н, далее по тексту — Методические указания по МПЗ). Порядок оформления документов по приемке и оприходованию материалов должен быть закреплен в учетной политике организации.

2. Приходные ордера составляются организацией в электронном виде, без составления документа на бумажном носителе; подписи материально ответственных лиц на приходных ордерах отсутствуют (нарушение п. 6, 11, 12 и 136 Методических указаний по МПЗ, ст. 252 НК РФ).

3. Приобретенные материально — производственные запасы, например через подотчетных лиц, не приходуются на счета материального учета.

Данные ошибки не дают возможности подтвердить факт оприходования ценностей, что важно не только для бухгалтерского и налогового учета, но и для принятия к вычету «входного» НДС (п. 2 ст. 171 и п. 1 ст. 172 НК РФ). Неправильное оформление первичных документов приравнивают к их отсутствию и, как следствие, налогоплательщику отказывают в вычетах по НДС. По данному вопросу существует арбитражная практика и не всегда в пользу налогоплательщика.

Невозможно подтвердить факт принятия на материальную ответственность ценностей материально-ответственным лицом.

4. В товарных накладных (ТОРГ-12) на поставку товаров стоимость отражается только в иностранной валюте. По мнению Минфина РФ это является нарушением действующих правил оформления первичных документов (см. письма от 17 июля 2007 г. № 03-03-06/2/127, от 12 января 2007 г. № 03-03-04/1/866).

5. Питьевую воду в бутылях в офисах можно встретить на каждом шагу. Но бухгалтеры забывают, что бутыли являются многооборотной возвратной тарой, которая должна быть оприходована на счете 10-4 (п. 179 Методических указаний по МПЗ). Возвращенная поставщику тара списывается по ценам, предусмотренным в договоре, записью:

Д-т сч.60 «Расчеты с поставщиками и подрядчиками»,

К-т сч.10 «Материалы», субсчет 4 «Тара и тарные материалы».

Неотражение в учете тары ведет к искажению остатков запасов и неверному формированию кредиторской задолженности.

Кроме того, ошибка ведет к возможному искажению начисления НДС. В соответствии с п. 7 ст. 154 НК РФ при реализации товаров в многооборотной таре, имеющей залоговые цены, в налоговую базу по НДС тара не включается, если она подлежит возврату продавцу. Поэтому ошибкой является указание ставки НДС в счете-фактуре по данной позиции тары.

Кулеры, которые сдаются организации в аренду поставщиком воды, должны быть отражены в качестве арендованных основных средств на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договорах аренды. Если они не квалифицируются в качестве основных средств, то для учета материально-производственных запасов (далее — МПЗ), не являющихся собственностью организации, предназначен счет 002 «Товарно-материальные ценности, принятые на ответственное хранение». Отражение чуждого имущества за балансом важно для правильного проведения инвентаризации.

6. Списание на расходы товарно-материальных ценностей по первичным документам, часто производится документами, не содержащимся в альбомах унифицированных (типовых) форм, например расходной накладной унифицированной формы № М-11 (нарушение ст. 9 Закона № 129-ФЗ). Кроме того, при ее оформлении часто нарушаются требования п.п. 97 и 98 Методических указаний по МПЗ – отсутствуют шифры расхода, при этом акт на списание не оформляется. Поскольку унифицированная форма акта отсутствует, разработанный организацией документ должен быть утвержден, например, в качестве приложения к учетной политике. Эта ошибка ведет к непринятию расходов для целей бухгалтерского учета и исчисления налога на прибыль.

7. В организации отсутствуют нормативы образования безвозвратных отходов каждого вида сырья и материалов, используемых в производстве, исходя из технологических особенностей производственного цикла и процесса транспортировки (технологическое карты, сметы технологического процесса и т. п.). Такие документы должны разработать специалисты организации, контролирующие технологический процесс (например, технологи), документ нужно утвердить у руководства (например, главным технологом или главным инженером). Суммы технологических потерь организация сможет принять в уменьшение налоговой базы по прибыли только в пределах обоснованных и документально подтвержденных нормативов.

8. Отпуск готовой продукции покупателям оформляется, как правило, накладными унифицированной формы ТОРГ-12, а не формы № М-15 «Накладная на отпуск материалов на сторону». О том, что при отгрузке готовой продукции покупателям (заказчикам) применяется форма № М-15, а не форма № ТОРГ-12 Минфин России подтверждал не раз в своих письмах от 29.01. 2003 г. № 16-00-14/32, от 07.04. 2006г. № 03-11-05/96, от 04.04. 2006 г. № 03-11-04/3/186.

Неотфактурованные поставки

Неотфактурованными поставками называются МПЗ, которые поступили в организацию без сопроводительных документов. Такая ситуация может возникать при наличии договора между продавцом и покупателем, в соответствии с которым был отгружен товар. Ст.ст. 484 и 513 ГК РФ предусматривают обязанность покупателя принять товар вне зависимости от отсутствия или наличия расчетных документов.

Правила бухгалтерского учета неотфактурованных поставок регламентированы п.п. 36 — 41 Методических указаний по МПЗ.

Неотфактурованные поставки принимаются на склад с составлением акта о приемке не менее чем в двух экземплярах по унифицированной форме: № ТОРГ-4 – если поступили товары и № М-7 – если поступили материалы.

Организации следует проверить, не числятся ли поступившие неотфактурованные запасы как находящиеся в пути или как дебиторская задолженность.

При получении расчетных документов поставщика бухгалтер обязан:

1) проверить, не списывались ли неотфактурованные МПЗ на себестоимость в текущем периоде;

2) в случае списания части неотфактурованных МПЗ определить процентную долю списанных на себестоимость производства (реализации) и оставшихся на складе МПЗ;

3) скорректировать оценку МПЗ, оставшихся на складе согласно п. 40 Методических указаний по МПЗ;

4) отнести на счет 91 «Прочие доходы и расходы» сумму дооценки МПЗ, списанных на себестоимость производства (реализации).

НДС. Согласно п. 1 ст. 172 НК РФ организация вправе зачесть НДС только в случае, если у нее есть счет-фактура с выделенным НДС. Следовательно, по неотфактурованной поставке этот налог не возмещается до тех пор, пока поставщик не представит расчетные документы. Приходуются материалы без выделения НДС расчетным путем, даже если этот налог выделен в договоре отдельной суммой, так как оснований (счета-фактуры и других расчетных документов) для его выделения из цены не имеется.

Налог на прибыль. В соответствии с п. 2 ст. 254 НК РФ стоимость материалов складывается из цены материалов и затрат на их приобретение. Согласно п. 1 ст. 252 НК РФ расходы, уменьшающие налогооблагаемый доход, должны быть подтверждены документально. Поскольку расчетные документы еще не получены, в качестве подтверждающего цену документа можно использовать договор.

Если в договоре цена не установлена, считается, что стоимость материалов определить нельзя, следовательно, организация не вправе включать стоимость таких материалов в расчет налога на прибыль. Данные материалы можно будет учесть в составе расходов лишь тогда, когда поставщик пришлет документы.

При реализации товаров, учтенных в неотфактурованных поставках, правомерно использовать п. 2 ст. 268 НК РФ и скорректировать себестоимость проданных товаров в периоде отражения реализации. Соответственно, придется подать уточненную налоговую декларацию.

Неверноеопределениемомента перехода права собственности

В бухгалтерию чаще всего не приносят договоры поставки, и полученные ценности приходуются по факту получения. При этом бухгалтер уверен, что это ценности собственные. При этом возможно, что поступившее имущество не является таковым, и должно учитываться за балансом. Цена ошибки – преждевременный вычет НДС по поступившим ценностям.

Второе искажение связано с тем, что ценности, находящиеся в пути, могут уже принадлежать организации, и их следует учитывать на балансе по договорной цене, т.е. с учетом НДС, поскольку счет-фактура на них пока не поступила (п. 26 ПБУ 5/01). Несвоевременное отражение операции ведет к занижению показателей бухгалтерской отчетности по статьям «Запасы» и кредиторской задолженности за них, если не была выдана предоплата.

Напомним, что в договоре поставки стороны могут предусмотреть любой приемлемый для них момент перехода права собственности. При отсутствии в договоре поставки специального определения момента возникновения права собственности у покупателя это право переходит к нему в момент передачи товара (ст. 223 ГК РФ). Вещь признается переданной приобретателю с момента ее вручения или передачи перевозчику (например, организации связи) для отправки приобретателю, если на продавце не лежит обязанность доставки товара (ст. 224 ГК РФ).

В международных поставках также следует руководствоваться текстом договора.

Искажение первоначальной стоимости товаров

Для торговых организаций п. 13 ПБУ 5/01 предусмотрено специальное положение о формировании покупной стоимости товара. Затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, можно включать: в состав расходов на продажу (счет 44) или в стоимость товара (счет 41). В соответствии с п.п. 227-228 Методических указаний по МПЗ выбор организации закрепляется в учетной политике.

Помимо этого, выделив транспортно-заготовительные расходы (далее — ТЗР) в отдельную позицию (субсчет) на счете 44, этот счет можно: закрывать полностью на счет 90; рассчитывать на конец месяца ТЗР, приходящихся на остаток товара на складе.

Для целей исчисления налога на прибыль (ст. 320 НК РФ) налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с их покупкой. Если в налоговую стоимость приобретения товаров расходы по доставке, складские расходы не включаются, то они учитываются в издержках и распределяются между проданными товарами и остатком товаров на складе. При этом они считаются прямыми расходами. Иными словами, если в стоимость товара они не вошли, нужно считать ТЗР на остаток товара.

Самая распространенная ошибка бухгалтеров — учитывать транспортные расходы в составе издержек обращения, но при этом не рассчитывать ТЗР на остаток товаров для налога на прибыль. В этом случае постоянно занижается сумма налога на прибыль к уплате.

Кроме того, частой ошибкой в оформлении транспортных расходов является отсутствие правильно оформленных документов между перевозчиком и заказчиком. Их взаимоотношения чаще всего требуют оформления товарно-транспортной накладной. В соответствии с указаниями Госкомстата (от 28.11.97 № 78) по заполнению ф.1-Т, она оформляется лишь тогда, когда грузоотправитель является заказчиком автотранспорта. Из этого следует, что данная форма не оформляется грузоотправителем, если заказчиком автотранспорта является грузополучатель. В отсутствие товарно-транспортных накладных, а также при наличии нарушений их заполнения налоговая инспекция может не признать расходы по доставке в целях налогообложения прибыли, так как не выполняется критерий документальной подтвержденности расходов, установленный пунктом 1 статьи 252 НК РФ.

Ошибки в учете безвозмездно полученных ценностей

При кажущейся простоте отражения хозяйственных операций по безвозмездно полученному имуществу нередки ошибки, ведущие к существенным искажениям бухгалтерского и налогового учета организации.

В бухгалтерском учете товары и материалы, полученные безвозмездно, учитываются текущей рыночной стоимости на дату принятия к бухгалтерскому учету (п. 9 ПБУ 5/01). Бухгалтерская запись при этом производится:

Д-т сч.10 «Материалы» , сч.41 «Товары»,

К-т сч.98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления».

Кроме того, в соответствии с п. 11 ПБУ 5/01 в их фактическую себестоимость включаются затраты организации на доставку и приведение их в состояние, пригодное для использования. По мере отпуска ТМЦ в производство производятся записи:

Д-т сч.20 «Основное производство»,сч.23 «Вспомогательные производства», сч.26 «Общехозяйственные расходы», сч.44 «Расходы на продажу»,

К-т сч.10 «Материалы» ,

и одновременно

Д-т сч.98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления»,

К-т сч.91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

В целях налогообложения прибыли организация, безвозмездно получившая имущество, должна уплатить с него налог на прибыль (п. 2 ст. 248, п. 8 ст. 250, пп. 1 п. 4 ст. 271 НК РФ) на дату подписания акта приемки-передачи, если ТМЦ не получены от учредителя, более чем 50% доли в уставном (складочном) капитале организации (пп. 11 п. 1 ст. 251 НК РФ). Стоимость безвозмездно полученных МПЗ при их списании в производство не учитывается в расходах, уменьшающих налоговую базу по налогу на прибыль (письмо Минфина РФ от 05.12.2008 № 03-03-06/1/674).

Неверное определение способа списания МПЗ при выбытии

При отпуске МПЗ в производство и ином выбытии их оценка в бухгалтерском учете производится одним из следующих способов (п. 16 ПБУ 5/01): по себестоимости единицы запасов; по средней себестоимости; по себестоимости первых по времени приобретений (ФИФО). Напомним, что способ ЛИФО в бухгалтерском учете не применяется, поскольку он ведет к завышению себестоимости продукции и уменьшению финансового результата, и как следствие — дивидендов, выплачиваемых акционеров

Методика расчета стоимости указанными способами описана в п.п. 73 – 80 Методических указаний по МПЗ и приложении № 1 к ним. В соответствии с п. 78 Методических указаний по МПЗ применение оценки по средней себестоимости и ФИФО может осуществляться по взвешенной или скользящей оценке. Выбор метода расчета следует сделать в учетной политике организации. Взвешенную оценку часто используют при ручном учете либо там, где документы по приходу ценностей поступают поздно. Большинство же бухгалтерских программ используют метод расчета скользящей оценки, когда стоимость определяется при каждом списании.

В целях исчисления налога на прибыль подобные способы расчета – средневзвешенным методом или в скользящей оценке — не указаны (п. 8 ст. 254, пп. 3 п. 1 ст. 268 НК РФ). Для упрощения учета организация может выбрать один и тот же метод оценки материалов и сырья при их списании в бухгалтерском и налоговом учете.

Частой ошибкой бухгалтеров является несоблюдение в учете метода, установленного в учетной политике. По этой причине аудитор часто испытывает сложности при подтверждении себестоимости проданной продукции, работ, услуг или товаров. Кроме того, в аудиторском заключении обязательно появится текст о несоблюдении организацией собственной учетной политики.

Резерв под снижение стоимости

Одной из регулирующих величин к счетам учета материалов, товаров и готовой продукции является резерв под снижение стоимости материальных ценностей, который позволяет отражать в балансе стоимость материальных ценностей с учетом их рыночной цены на отчетную дату.

Организации, которые указывают в учетной политике, что данный резерв они не создают, ошибаются. Его создание не есть предмет учетной политики. П. 25 ПБУ 5/01 предусмотрено три ситуации, приводящие к созданию резерва под снижение стоимости материальных ценностей: если МПЗ морально устарели; если МПЗ полностью или частично потеряли свое первоначальное качество; если текущая рыночная стоимость, стоимость продажи МПЗ снизилась.

Порядок образования резервов установлен в п. 20 Методических указаний по МПЗ. Его можно формировать по: каждой единице МПЗ, принятой к учету, отдельным видам (группам) аналогичных МПЗ — партии товара, номенклатурному номеру материала и т. д. Выбор способа должен быть закреплен в учетной политике.

Аудитор, обычно, проверяет стоимость запасов, которые находятся без движения в течение года. Также он отслеживает продажи в следующем году до даты выдачи аудиторского заключения, чтобы подтвердить, что остатки МПЗ в отчетности на 31.12. отражены верно. Отсутствие резерва в учете при наличии устаревших МПЗ служит частым поводом для формирования аудитором оговорок в аудиторском заключении.

Нарушение порядка учета потерь при перевозке

Если при приемке поступивших в организацию МПЗ выявлены недостачи и порчи, то необходимо руководствоваться для целей бухгалтерского учета положениями п.п. 58 — 61 Методических указаний по МПЗ.

В случае установления покупателем при приемке товаров несоответствия поставляемых товаров условиям договора (по качеству, количеству, ассортименту, комплектности), он должен соответствующим образом заполнить предусмотренные для этого случая унифицированные формы первичных документов: акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей по форме № ТОРГ-2 (по российским поставкам) или ТОРГ-3 (при импорте) либо акт о приемке материалов по форме № М-7. На основании этих актов покупатель составляет претензию поставщику (или перевозчику). Исключения могут составлять ситуации, когда за время пути применяются нормы естественной убыли товаров.

Следует помнить, что виноватый поставщик должен возместить не только стоимость недостающих ценностей, но и сумму транспортно — заготовительных расходов, подлежащей оплате покупателем, в доле, относящейся к недостающим или испорченным ценностям. Также он обязан возместить и НДС, приходящийся на все эти суммы. Последнее положение крайне важно для правильного исчисления НДС покупателем. Правильное оформление потерь снижает убытки организации.

Нарушение порядка учета готовой продукции

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости (п. 205 Методических указаний по учету МПЗ). Первый способ рекомендован при единичном и мелкосерийном производстве, второй — при массовом и серийном производстве. Выбор варианта учетной цены принадлежит предприятию. Автор не вдается в подробное изложение теории по данному вопросу. Отметим, что аудитор часто выявляет незнание молодыми главными бухгалтерами основ учета готовой продукции. В результате ошибок искажается величина незавершенного производства, готовой продукции и финансового результата не только в бухгалтерском, но и в налоговом учете.

Как правильно учитывать товар отгруженный

На счете 45 «Товары отгруженные» указывают стоимость отгруженных продукции или товаров, право собственности на которые еще не перешло к покупателям, а выручка от продажи еще определенное время не может быть признана в бухгалтерском учете. Обычно это происходит в трех ситуациях:

— если в договоре купли-продажи предусмотрено, что право собственности на товар переходит к покупателю после выполнения какого-либо условия (например, после оплаты, после доставки товара в определенный пункт — при экспорте товаров), и это условие на отчетную дату еще не выполнено;

— если организация-продавец реализует товары (продукцию) через посредника-комиссионера или агента, действующего от своего имени, и посредник их еще не продал;

— если товары отгружены по договору мены (бартера), согласно которому право собственности на товары у контрагента появится только после выполнения им обязательств по встречной поставке.

На дату составления бухгалтерской отчетности в учете организации по дебету счета 45 отражаются товары по их фактической себестоимости. В этой ситуации покупатель не имеет права распоряжаться товаром до момента перехода к права собственности (то есть продавать, использовать в производстве и т. п.), поскольку право собственности к нему еще не перешло (ст. 491 ГК РФ).

Доходы для прибыли и НДС от реализации МПЗ с особым переходом права собственности на них признаются на дату отгрузки (ст. 167 НК РФ, письма Минфина России от 20.09.2006 № 03-03-04/1/667 и ФНС России от 28.02.2006 № ММ-6-03/202@ и др.). Если у продавца нет возможности контролировать использование товара покупателем, при учете дохода от реализации момент перехода права собственности во внимание не принимается. Следовательно, такой доход признается в том периоде, когда товар был отгружен и выставлены расчетные документы (п. 7 Информационного письма Президиума ВАС России от 22.12.2005 № 98).

Неверный учет излишков, обнаруженных при инвентаризации

Знание правил учета излишков в бухгалтерском и налоговом учете помогает бухгалтеру правильно определить финансовый результат и заплатить налоги.

ТМЦ, оказавшиеся в излишке, подлежат оприходованию по рыночной стоимости и зачислению на финансовые результаты с последующим установлением причин возникновения излишка и виновных лиц (п. 5.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина России от 13.06.1995 N 49, пп. «а» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, пп. «а» п. 29 Методических указаний по МПЗ).

В налоговом учете стоимость излишков МПЗ, выявленных при инвентаризации, учитывается в составе внереализационных доходов по рыночной цене на момент выявления (п. 13 и 20 ст. 250, п. 5, 6 ст. 274 НК РФ). При дальнейшем списании на расходы, стоимость запасов, а с 01.01.2009 и товаров, счисляется как сумма уплаченного по излишкам налога (абз. 2 п. 2 ст. 254 НК РФ). Следует не забыть применить положения ПБУ 18/02.

Кроме того, следует помнить, что в отличие от правил бухгалтерского учета (п. 30 Методических указаний по учету МПЗ и п. 5.1 Методических указаний по инвентаризации) зачесть недостачу и излишки по пересортице для целей налогообложения нельзя (п. 20 ст. 250 и пп. 5 п. 2 ст. 265 НК РФ).

Ошибки в учете материалов, полученных при ликвидации основных средств

Материалы, полученные от ликвидации объектов основных средств, организация может использовать в собственном производстве либо реализовать на сторону.

Первичным документом для отражения в бухгалтерском и налоговом учете является Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35). В бухгалтерском учете оставшиеся после демонтажа материалы приходуются по рыночной стоимости (п. 9 ПБУ 5/01). У организации возникает прочий доход.

Для целей исчисления налога на прибыль эти материалы учитывается в составе внереализационных доходов по рыночной цене (п. 13 ст. 250, п.п. 5, 6 ст. 274 НК РФ). В дальнейшем при их расходе стоимость такого имущества определяется как сумма налога на прибыль, исчисленная с дохода, предусмотренного п. 13

Библиографическое описание:

Шегурова, В. П. «Популярная восьмерка» или наиболее часто допускаемые ошибки при учете материалов / В. П. Шегурова, Е. Н. Володина. — Текст : непосредственный // Молодой ученый. — 2015. — № 1 (81). — С. 313-314. — URL: https://moluch.ru/archive/81/14637/ (дата обращения: 22.09.2023).

В данной статье приведены и рассмотрены наиболее часто допускаемые ошибки при учете материальных ценностей на ЗАО. Рассмотрена значимость аудита материалов, внутреннего контроля, инвентаризаций. Приведены рекомендации по устранению и предотвращению перечисленных ошибок.

Материалы занимают значительное место в хозяйственной деятельности организации, больше, чем любой другой вид активов. Затраты материальных ресурсов в некоторых отраслях доходят до 90 % и более в себестоимости продукции. Поэтому в настоящее время учет материалов является достаточно актуальной темой.

Теме аудита материальных ценностей посвящены многие работы таких ученых-экономистов и практических аудиторов, как Андреев В. Д., Бавдей А. Л., Белый И. Н., Дробышевский Н. Д., Зайцев И. М., Подольский В. И., Барышников Н. А., Безруких Л. С. и др.

Материалы также являются предметами труда, которые вместе со средствами труда и рабочей силой способны обеспечить производственный процесс предприятия. Они в большей степени влияют на показатели хозяйственной деятельности, чем другие виды активов.

Основными задачами учета материалов должны быть:

— правильное и своевременное документальное отражение операций по заготовлению, поступлению и отпуску материалов;

— сохранность материалов на всех этапах их движения, включая производственный цикл;

— своевременность обнаружения излишних материалов;

— контроль возвратов излишних материалов на склад.

Взяв в основу данные задачи, аудитору нужно проверить следующее:

— правильность отражения материалов в учете;

— правильность применения первичных документов по учету материалов;

— соответствие организации работы складского хозяйства;

— наличие приказа предприятия об установленном круге лиц, которым дано право требования материалов, разрешающих их отпуск со склада.

— наличие приказа о материально-ответственных лицах,

— наличие договоров с материально-ответственными лицами о полной материальной ответственности;

— правильность оформления приходных и расходных документов по материалам, их внутреннему перемещению;

— правильность ведения бухгалтерского учета материалов в бухгалтерии организации.

Допущение ошибок при учете материалов приводит к искажению данных в бухгалтерском учете. Такие показатели как, оборотные средства, валовая и чистая прибыль, себестоимость продаж, будут недостоверными.

Наиболее распространенными ошибками, которые могут быть выявлены в ходе аудиторской проверки материальных ценностей, являются:

1. Отсутствие договоров о материальной ответственности с сотрудниками, которые являются материально — ответственными лицами;

2. Отсутствие журнала регистрации выданных доверенностей на получение материалов;

3. Ошибки и недочеты при оформлении документов по приходу и расходу материалов;

4. Неверная калькуляция фактической стоимости заготовленных материалов;

5. Несоответствие фактического метода списания материалов методу, указанному в учетной политике предприятия;

6. Отсутствие сверок данных по движению материалов в бухгалтерии и на складах предприятия;

7. Отсутствие ежегодных инвентаризаций материальных ценностей и внеплановых;

8. Арифметические ошибки, допущенные при расчете реализованной торговой наценки.

В закрытых акционерных обществах обязательный аудит проходит довольно тщательно и имеет разнонаправленную структуру. Вышеперечисленные ошибки являются малой его частью.

Выявив эти ошибки во время аудита, ЗАО сможет предупредить их появление в дальнейшем. При выявлении нарушений, каждое нарушение важно рассматривать отдельно, с точки зрения правомерности принятия документа к учету.

Чтобы не допустить появления такой ошибки, как отсутствие договоров о материальной ответственности с сотрудниками, руководству организации нужно своевременно заключать договора о материальной ответственности. Заступая на должность, сотрудник подписывает трудовой договор и договор о материальной ответственности.

Если данный договор не был подписан, то сотрудник не несет материальной ответственности за убытки ЗАО, что говорит о прямых потерях организации.

Отсутствие журнала регистрации выданных доверенностей на получение материалов является не менее важной ошибкой. Бесконтрольная выдача доверенностей грозит организации проблемами во внутренней бухгалтерии и потерями материалов. Чтобы такая проблема не возникла руководству организации уже в начале работы предприятия нужно позаботиться о методах контроля материальных ценностей. Одним из таких методов будет являться регистрация выданных доверенностей. Это даст организации более правильную бухгалтерию, отсутствие потерь на этапе прием-передача материальных ценностей и зафиксированный круг доверенных лиц.

Первичные документы являются самыми важными источниками информации для бухгалтерии, так как на основе данных полученных из них формируются другие документы. Ошибки и недочеты при оформлении документов по приходу и расходу материалов негативно отражаются на бухгалтерской отчетности. Она становится ошибочной и недостоверной. Чтобы не допустить такого вида нарушения руководству организации стоит тщательно подбирать сотрудников на первичную документацию. Здесь появление данных ошибок зависит только от человеческого фактора.

Также человеческий фактор влияет на появление следующей ошибки: неверная калькуляция фактической стоимости заготовленных материалов. На данном этапе квалификация и профессионализм бухгалтера играет важную роль. Чтобы не допустить такой ошибки бухгалтеру стоит внимательней относиться к данным при калькуляции фактической стоимости материалов. Это даст ЗАО точную себестоимость материалов на основе чего, будет установлена объективная продажная цена готовой продукции.

Несоответствие фактического метода списания материалов методу, указанному в учетной политике предприятия является грубейшим нарушением. В начале рабочего года предприятию стоит выбрать метод списания материалов и зафиксировать его в учетной политике организации. В течение всего года ЗАО должно придерживаться выбранного метода. Халатность сотрудников и незнание учетной политики приводит к использованию метода списания неуказанного в учетной политике. Либо два этих метода используются параллельно. Чтобы не допустить такой ошибки, руководству стоит ознакомить персонал в начале года с изменениями учетной политики. Дать наставления и рекомендации. Контроль со стороны руководства на данном этапе также необходим.

Отсутствие сверок данных по движению материалов в бухгалтерии и на складах предприятия также является нарушением, но встречающимся реже, чем вышеуказанные. Отсутствие сверок данных ведет к путанице внутри бухгалтерии: данные по движению материалов в бухгалтерии не соответствуют данным по движению материалов на складах. Чтобы не допустить такого вида нарушение, бухгалтерия организации должна каждый месяц проводить сверку данных со складом.

Отсутствие ежегодных инвентаризаций материальных ценностей в ЗАО является наименее распространенной ошибкой, так как инвентаризация в первую очередь важна для самой организации. Ежегодная инвентаризация позволяет выявить недостачи материалов или акты хищения. Ежегодная инвентаризация является плановой и ее отсутствие должно быть обоснованно. Внеплановая инвентаризация является также важным звеном. Ее умышленное непроведение означает, что в организации будет выявлены недостачи и хищения.

Арифметические ошибки, допущенные при расчете реализованной торговой наценки — это ошибка, из-за невнимательной работы бухгалтера. Ее допущение влечет за собой отсутствие объективной продажной цены готовой продукции. Чтобы не допустить ошибку такого характера бухгалтеру нужно четко знать, как формируется торговая наценка, какие факторы влияют на ее формирование и т. д.

Стоит сказать, что вероятность появления тех или иных ошибок значительно меньше, если в ЗАО исправно работает система внутреннего контроля.

В большинстве случаев, ошибки, выявленные на ЗАО в ходе аудита, можно исправить, не подрывая работы предприятия. А также их можно избежать изначально, опираясь на опыт других организаций. Предприятию стоит усилить контроль со стороны руководства за бухгалтерией и складами, дабы избежать убытков и потерь.

Литература:

1. Научно-образовательный портал 2FJ.RU — http://www.2fj.ru/buxgalterskij_uchet_i_audit/audit_ucheta_materialov.php

Основные термины (генерируются автоматически): ошибка, материальная ответственность, движение материалов, отсутствие сверок данных, руководство организации, учет материалов, учетная политика, внутренний контроль, готовая продукция, ежегодная инвентаризация.

Учет движения товарно-материальных ценностей (ТМЦ) на любом предприятии имеет свои особенности. Это целый блок затрат, без них не обойдется ни одна компания, ни один процесс на реальном производстве. Сюда входит множество разных запасов — основа, которая перерабатывается в продукт. Отсутствие упорядоченного ведения передвижений опасно для нормальной работы организации, появляется риск увеличения необоснованных трат, ошибок, которые в результате обходятся довольно дорого. Мы советуем своевременно проводить все операции и фиксировать их, чтобы в конце отчетного периода не пришлось искать статьи расходов.

Что такое учет и списание ТМЦ

Если заглянуть в стандарты по бухучету, к ценностям относят то, что:

- хранят для дальнейшей перепродажи, если предприятие работает в стандартном режиме;

- переходит в процесс производства и потом продается;

- находится в форме запасов или материалов, которые в дальнейшем будут употреблены.

Существует 3 категории этого актива — сырье, продукция в момент изготовления и готовая. В первом случае это закупленные полуфабрикаты, материи, конструкции, которые планируется перерабатывать. Во втором — незавершенные товары, которые на стадии обработки, покраски или другой. Последняя группа составляет предметы, которые можно реализовывать, как готовые к продаже. В финансовой отчетности это отражается в такой же последовательности.

ТМЦ — это самые разные средства и предметы труда, которые могут использоваться для нужд фирмы или для производства. Они должны повышать стоимость выпускаемой продукции. Это один из наиболее ликвидных активов после финансов. Результативное использование этой категории не более 1 года.

Их различают по способу попадания. Как именно — рассмотрим в таблице.

|

Как попали в компанию |

Что учитывается в виде фактической себестоимости |

|

Приобретались стандартным способом за оплату |

Цена реальных затрат, НДС не считается:

|

|

Созданы самой компанией |

Сколько было потрачено на производство по факту |

|

Представлены как вклад в УК |

Оценка в финансовом выражении, которую согласовали учредители, сюда же относят цену доставки и монтажа, все траты на доведение до состояния использования |

|

Приняты в дар, на безвозмездной основе |

Принимаются по рыночной стоимости на день принятия в бухгалтерии, дополнительно — затраты на перевозку и установку |

|

Остались после того, как было демонтировано основное средство |

|

|

Получены по бартеру |

Считается как сумма актива, который был передан вместо полученного |

Организация учета материальных ценностей в бухгалтерии

В этой документации ТМЦ — статичный показатель. Мы уже говорили, что в него входит все, что хранится как сырье, а также в данный момент производится, и те склады, в которых лежат готовые к продаже и перевозке товары.

Все операции, которые происходят с этими предметами, бухгалтер обязан отражать на счетах предприятия. Это поступление, любые движения внутри фирмы и списание из-за продажи либо в результате порчи. Все должно быть учтено и посчитано, нельзя пропускать проводки или делать их примерно, иначе начнется перекос и появятся вопросы у налоговой.

Состав

В бухгалтерских документах есть классификация, по ней работают все компании в РФ. В соответствии с ней можно выделить несколько разновидностей средств:

- запасные части;

- материалы для строительства;

- сырье;

- полуфабрикаты, которые относятся к собственному производству и находятся на складах;

- купленная и просто готовая продукция;

- смазки, топливо, некоторые другие расходники;

- хозяйственный инвентарь различного применения;

- полезные для предприятия остатки, возвратная часть всех отходов;

- тара.

Методы и порядок ведения учета товарно-материальных ценностей (ТМЦ)

Как именно можно работать с этими активами прописано в специальных методических указаниях под номером 119. Давайте разберем два основных подвида.

Сортовой (плюсы и минусы)

Все производится с помощью карточек соответствующего вида. В них отмечают наличие того или иного объектов, их передвижения и списание.

Действовать можно любым из способов:

- Количественно-суммовой. Считается, что в этом случае одновременно проводят подсчет и контролируют изменения по числу и суммам, выполняют это как в складских помещениях, так и в бухгалтерских книгах. Задействованы номенклатурные номера всех ТМЦ.

- Сальдовый. Тут отслеживают только количественные перемены по типам ценностей. Бухгалтерия пользуется суммовым методом с денежным выражением. Отслеживание по объемам ведется на основе первичной документации, для этого пользуются картотекой и книгами для учета. Каждый год после отчета все документы сдают.

Его можно использовать, когда хранение ведется по разновидности и наименованию. В тот же момент нет контроля поступления и стоимости. На каждый подвид номенклатуры должна быть заведена карточка по строгой форме. Между собой они различаются по:

- марке товара;

- сорт;

- в чем измеряется;

- окраска.

Созданные «паспорта» будут активными и действительными в течение 1 года. В них вписывается все об объекте, их регистрируют в отдельном реестре и ставят в каждой личный номер. Этими процессами занимаются сотрудники бухгалтерии. Когда первый лист оказывается полностью заполненным, то дальше пишут на втором и так далее. Каждый последующий листок нумеруется.

У этого способа есть заметные достоинства:

- серьезно экономится площадь склада под хранение;

- остатками можно управлять быстро.

Но есть и серьезный недостаток: если на предприятии есть несколько видов одного товара с разной стоимостью, то их контроль будет очень трудно вести.

Партионный

Эта разновидность предполагает, что каждая партия будет регистрироваться и храниться отдельно от остальных. Пользуются им как в складском учете, так и в бухгалтерском. На каждое поступление заводятся разные документы.

К таковым относят то, что:

- везли одним транспортом;

- имеет одинаковое название;

- одновременно поступило от конкретного поставщика.

Пришедшую продукцию регистрируют в журнале, присваивают ей индивидуальный регистрационный номер, который будет указываться в дальнейшем в расходных ведомостях. Открывают одновременно две карты — одну будут использовать в бухгалтерии, вторую на складе. Используемые формы определяются видом продуктов.

Есть несколько плюсов подобного ведения хозяйства:

- итоги расходования можно выяснить без проведения инвентаризации;

- сохранность ТМЦ находится под повышенным контролем;

- потери организации уменьшаются.

Но есть и минусы:

- складские помещения используются нерационально, захламляются;

- оперативно отследить перемены не получится.

Какой из них выбрать для вашей компании — зависит от производственных целей, размеров мест для хранения, навыков бухгалтера и желания кладовщика. Чтобы быстро определиться с методикой, советуем обратиться к специалистам, например, в «Клеверенс». Наши сотрудники помогут найти программное обеспечение, которое поможет автоматизировать большинство процессов и высвободит рабочую силу.

Иногда несколько установленных программ выполняют работу целого отдела нажатием пары клавиш. Если вы хотите развиваться, то без подобного ПО делать это будет сложно. Программный продукт Mobile SMART Инжиниринг, реализуемый компанией «Клеверенс», решает задачи по логистике в нефтегазовых сферах, контролирует движение материалопотоков и снижает издержки.

Виды учета товаро-материальных ценностей в строительной организации

В каждой фирме, которая строит или ремонтирует, материалы будут занимать одну из самых больших статей расходов. Со стороны баланса стоит помнить, что принимают их на счет 10 и его субсчета в зависимости от себестоимости или учетной цены, по которой приобретаются предметы. Все передвижения ведутся по названиям и местам, где они хранятся — складским помещениям и площадкам. Способ, которым было принято контролировать и считать ценности, должен быть указан в учетной политике.

Как учитывать сырье для строительных работ

Под отпуском в производство здесь считают выдачу ТМЦ напрямую для выполнения стройки, создания определенной продукции и реализации нужд, возникших у организации. Если производится движение из центрального склада на определенную зону, то это еще не выбытие, а перемещение внутри фирмы.

Первичный учетный документ в этом действе — лимитно-заборная карта, составленная по форме №8. Она нужна для контролирования, соблюдают ли сотрудники установленные лимиты. Их выписывает подразделение с учетом нормативных потребностей на выполняемый объем работ. Создают в 3 экземплярах — по одному получателю, кладовщику и снабженца в качестве контрольной бумаги. В конце месяца их сдают в бухгалтерию. Если нужно отразить внутренний переход между площадками, то заполняется требование по ф. №11.

Как учитывают материалы для строительных работ

Если компания-подрядчик работает по сырью, которое дает ему заказчик, то это считается как элементы, предоставляемые без оплаты. Важно их корректно оформить документально.

Когда все передается на площадку под стройку, то создается документ по ф. №15 — как отпуск на сторону. В качестве основания вписывается «по договору №». У заказывающего предприятия в бухгалтерских проводках будет задействован счет 10 субсчет 7.

Со стороны аналитики производится контроль по клиентам, наименованиям, местам, где хранится. Если в планах совмещать свои материалы и те, что дает получатель, то составляют разную документацию для каждого налогоплательщика отдельно.

Когда все будет готово, то создается специальный акт по ф. № КС-2, который подписывают обе стороны. Затем составляется справка по ф.№ КС-3. Все предметы, которые не были израсходованы, возвращаются принимающей фирме с накладной по форме М-15.

Как оформить остатки от снесенного или демонтированного объекта

Когда на территории предприятия что-то сносят, разбирают или пересматривают во время инвентаризации, то могут возникнуть объекты, которые можно использовать повторно. Их называют возвратными материалами.

Права собственности будут принадлежать владельцу уничтожаемого имущества. Если по условиям договора все найденные активы возвращаются собственнику, то до момента передачи они хранятся на забалансовом 002 счете в строительной компании. Оцениваются условно или на основании локальной сметы.

Если же они остаются во владении подрядчика и он может пользоваться ими по своему усмотрению, то их отражают как безвозмездный дар или покупку. Стоимость при этом указывается как средняя рыночная. Но помните, что по законам РФ она не должна превышать 3000 рублей.

Как учитываются оборачиваемые материалы

Сюда относят все, что будет использоваться в процессе производства неоднократно. Это леса, опалубка, другие изделия. Вести их учет допускается на специальном субсчете к счету 10. Обычно их цена списывается в момент, когда они используются в работе. Потом отражается их возврат в том количестве, в котором они остались во владении компании.

Как контролировать спецодежду и оснастку

Их нужно вписывать в баланс наравне со спецоборудованием, инструментами и приспособлениями. Считается, что это косвенные расходы, которые ведут по Дт 26. Цена проставляется средняя либо фактическая, из чека или платежного поручения при покупке.

Правила и методы учета ТМЦ в организации

Их обязательно учитывают на специальных балансовых счетах через целый ряд первичных документов. При составлении баланса их включают во второй раздел, который называется «Оборотные активы». В нем можно отследить перемены, так как остатки вписываются на начало и конец каждого отчетного периода.

Вписанные в отчетность, они дают информацию о том, что над ними проводилась учетная работа. Выявляется динамика движения и перемены, ведь их закупки и списания указывают в регистрах и ведомостях.

Порядок учета материальных ценностей в любой действующей строительной организации

Все отслеживание производится в соответствии с первичной документацией, которая составляется исключительно по заранее утвержденной форме.

Как отразить поступление: необходимые документы, подводки

Принять на баланс могут:

- сырье, которое будет использовано для создания в цеху;

- продукция, что ожидает дальнейшей реализации;

- активы, если они понадобятся руководству.

Как это будет отражено — зависит от нескольких параметров:

- в каком месте производится приемка;

- сколько прибыло товаров, в каком они качестве;

- насколько договор соответствует сопроводительным бумагам.

Какие проводки создаются при поступлении

Если продукт пришел от поставщика, то фиксируется:

- Дт 10, Кт 60.1 — поступили ценности.

- Дт 19.3 Кт 60.1 — отмечается входящий НДС.

В отдельных случаях вещи приходят от учредителей или других лиц. Тогда открывают субсчета и ведут такой учет:

- ДТ10 КТ75.1. Приход от соучредителя.

- ДТ10 КТ 71. От человека из командировки (подотчетного).

- ДТ10 КТ20. Создание в этой же фирме.

Если продукция пришла только для дальнейшей перепродажи, то задействуют 41 счет.

Как все это хранить

Не всегда проставляют только приобретенные материалы. Иногда отражают даже то, что организации не принадлежит. Так бывает, когда что-то было сдано на ответственное хранение или образовалось в результате демонтажа у заказчика. В этом случае все аккумулируется на забалансовом 002 с указанием обстоятельства появления, цены и срока.

Передвижения ТМЦ внутри компании: документы, проводки

Не всегда цикл предмета заключается в принятии и списании. Иногда он движется из одного склада в другой, уезжает в филиал или возвращается в центральное помещение. Переход сырья в производственный цех тоже относится к этой части жизни продукта. Составляется накладная.

Когда это актуально:

- то, что производится, будет использоваться предприятием;

- возврат объекта;

- сдаются отходы от производства или бракованные детали.

Как списать

Последняя, необходимая часть жизненного круговорота активов. Важно следить, чтобы фактическое количество всегда совпадало с тем, которое фиксируется в бухгалтерии. Для выбытия составляется акт. Все, что будет указано в нем, не может подлежать дальнейшему применению. Вписываются все параметры — вес, номер, причина списания.

В задачу бухгалтера входит отразить стоимость того, что будет снято с баланса. Посчитать можно по:

- средней себестоимости;

- цене отдельного объекта;

- ФИФО.

Проводки

Есть три варианта, в которых в Дт ставят как 20, 23 или 25 счет, а в Кт всегда будет 10.

Выбытие ТМЦ: документы, проводки

Снятие с баланса — нормальный рабочий процесс, так как ничто не способно бесконечно использоваться. Их регулярно отправляют в переработку, на продажу или списание. Каждый отпуск из кладовой оформляется отдельно, с разной учетной документацией. Если это лимитируемые материалы, то лимитно-заборная карта, если без норм расхода, то требование-накладная. Для реализации — накладная по ф. №15, как отпуск на сторону.

Проблемы при учете и контроле ТМЦ

Во время работы с активами могут возникнуть некоторые затруднения, связанные с перегруппировкой затрат, пересортицей, несвоевременным появлением бумаг или образованию остатков. Давайте остановимся на этих вопросах подробнее.

«Пересорт» сырья и вида измерения во время списания

Одна из важных трудностей, которая возникает обычно из-за невнимательности ответственного лица или в случае, когда в поданной на удаление форме числится товар, которого нет среди учтенного. Это происходит из-за:

- неправильно заведенной карточки;

- вписанных разных единиц во время поступления и снятия с учета;

- устаревших названий, которыми пользуются прорабы;

- некорректного количества на складе.

«Покрасневшие» остатки после того, как их списали на производство

Наличие отрицательного баланса говорит, что во время инвентаризации или работы были допущены ошибки. В отдельных случаях в бухгалтерию просто еще не дошли остальные бумаги, в которой на приход можно будет поставить недостающее количество. Чтобы избежать этой сложности, можно разделить учет на управленческий и бухгалтерский.

Задержка документации от поставщиков

Если не контролировать документооборот, то бухгалтер не будет знать, когда, в каком количестве и от кого пришли материалы. Поэтому он не будет знать, что требовать от отдела снабжения. В результате:

- будет сложно списать сырье, которое еще не поставили на приход;

- информация о кредиторской задолженности будет неадекватной;

- акты сверки и отчетность составлять будет довольно проблематично.

Регламент, по которому следует действовать

Правильное и своевременное составление актов важно для эффективных процессов на предприятии. Корректно оформленная документация поможет сотрудникам оперативно разбираться с остатками, не допускать недостач и ошибок.

Следует идти по простому пути оформления:

- поступления на склад;

- отпуска в переработку;

- приемки ГП;

- отгрузки ГП получателю.

Итоги

Мы изучили, как ведется учет и контроль движения товарно-материальных (ТМЦ) на предприятии и производстве, проверили, как хранят остатки и для чего нужны различные программы. Важно контролировать передвижения этого актива в пределах компании, сроки его выхода из оборота и списания, чтобы минимизировать потери и не допустить простоев оборудования. Если у вас остались вопросы — обращайтесь к нам.

Количество показов: 165270