Самые распространенные ошибки при учете незавершенного производства (НЗП) таковы:

-

неправильная оценка НЗП;

-

учет в составе НЗП затрат от простоев;

-

учет брака в составе НЗП;

-

учет сверхнормативных недостач в составе НЗП.

Ошибка 1: Неправильная оценка НЗП

Самый важный вопрос, который стоит здесь уяснить, — это как включать затраты в фактическую себестоимость незавершенной и готовой продукции.

Затраты на производство можно разделить на 2 категории — прямые и косвенные.

Прямые затраты — это те, которые прямо связаны с конкретным продуктом, работой или услугой. Например, это затраты на материалы, которые используются непосредственно в производстве.

Косвенные затраты — это те, которые прямо не связаны с конкретным продуктом, но всё же необходимы для общего процесса производства. Это могут быть расходы на общее оборудование, энергию, зарплаты административного персонала и так далее. Эти затраты сначала собираются, а потом распределяются между всеми видами продукции. Как правило, это общепроизводственные расходы (счет 25).

Список прямых и косвенных затрат определяется каждой компанией самостоятельно, как и способ распределения косвенных расходов.

Прямые и косвенные затраты в совокупности формируют полную фактическую себестоимость. При этом расходы, учтенные на счете 25, распределяются на остатки незавершенной и готовой продукции.

Если вы занимаетесь единичным производством, то незавершенная и готовая продукция отражаются в балансе исходя из фактических затрат — полной производственной себестоимости.

А в случае массового или серийного производства, у вас есть несколько способов оценки незавершенной и готовой продукции:

-

по полной производственной себестоимости;

-

только на основе прямых затрат, без учета косвенных;

-

исходя из плановой или нормативной себестоимости.

Важно отметить, что плановые или нормативные затраты зависят от объемов использования разных ресурсов — сырья, материалов, топлива, энергии, труда и других, при нормальной загрузке производства. Эти затраты нужно периодически пересматривать, чтобы быть в курсе изменений.

Разница между плановыми и фактическими затратами на незавершенную и готовую продукцию учитывается как отдельный расход в том периоде, когда приходит выручка от продаж. Это позволяет более точно учитывать, сколько ресурсов было потрачено на каждый конкретный проект.

Пройдите курс Новые правила бухгалтерского учета 2023-2024: как быстро внедрить все 7 ФСБУ в работу.

После курса вы забудете о претензиях налоговиков к учету, сможете грамотно изменить учетную политику и с легкостью применять федеральные стандарты. Научитесь настраивать работу с самым сложным ФСБУ «Аренда» в 1С.

Цена: 4 990 ₽ 👉 или от 416 ₽ в месяц — рассрочка без переплаты 🤯. Срок действия акции: до 27 августа 2023 года.

Хочу на курс

Ошибка 2: Учет в составе НЗП затрат от простоев

Следует помнить, что определенные виды затрат не должны включаться в производственные расходы — ни в прямые, ни в косвенные. Они включают в себя:

-

Сверхнормативные затраты, такие как лишние расходы на сырье, потери от брака и простоев, а также другие затраты, возникшие из-за ненадлежащей организации производственного процесса. Ранее, эти затраты включались в себестоимость незавершенной продукции, но теперь это не так (см. п. 7 Информационного сообщения Минфина от 10.04.2020 № ИС-учет-27).

-

Чрезвычайные расходы.

-

Управленческие расходы, за исключением случаев, когда они непосредственно связаны с производством.

-

Затраты на хранение, за исключением случаев, если они являются неотъемлемой частью технологии производства.

-

Рекламные расходы, затраты на продвижение продукции и другие расходы, которые не связаны с производством (согласно пункту 26 ФСБУ 5/2019).

Если брать ситуацию, когда предприятие находится в состоянии простоя, то в такой момент нет выпуска готовой продукции, но расходы всё равно могут иметь место.

Допустим, у вас пополняется записями счет 25. Как правильно закрыть этот счет в конце месяца? Важно понимать, что при такой ситуации не следует увеличивать стоимость незавершенной продукции.

Согласно правилам ФСБУ 5/2019, потери от простоев не включаются в себестоимость. Вместо этого, эти расходы следует признать в качестве расходов в периоде, когда они возникли.

Как решить эту ситуацию в конце месяца?

Вам необходимо списать затраты на простой со счета 25 и перенести их на соответствующие счета учета финансовых результатов. На вопрос, какой именно счет использовать (90-2 или 91-2), конкретный ответ отсутствует в ФСБУ 5/2019, ПБУ 10/99 и даже в МСФО (IAS) 2 «Запасы». Значит, способ списания надо закрепить в учетной политике.

Вы, кстати, можете прописать в УП такое правило, которое позволит вам сразу списывать связанные с простоем затраты на счета учета финансовых результатов (90-2 или 91-2), минуя отражение их на счетах учета затрат.

Счет 90-2 логично использовать, если простой связан с внутренними производственными причинами, а счет 91-2 — если с внешними.

Ошибка 3: Учет брака в составе НЗП

Согласно п. 26 ФСБУ 5/2019 и п. 7 Информационного сообщения Минфина от 10.04.2020 № ИС-учет-27, нельзя больше включатьпотери от брака и сверхнормативные расходы на сырье в себестоимость незавершенного производства и, соответственно, в стоимость готовой продукции.

Давайте разберемся, как правильно поступать в случае выявления бракованной продукции на производстве:

-

Следует составить акт или извещение о браке (форма может быть произвольной). В этом документе должны быть указаны наименование, количество бракованных изделий, а также причины и виновники брака.

-

Учет внутреннего брака, как и ранее, нужно вести на счете 28, записи по дебету включают в себя как расходы на устранение брака, так и сопутствующие затраты. Тем не менее, учитывая, что эти расходы больше нельзя относить на себестоимость незавершенного производства и готовой продукции, остаток счета 28 списывается не на счет 20 или 26, а на финансовый результата, как правило, на счет 90-2 (способ закрепляется в УП).

Ошибка 4: Учет в составе НЗП сверхнормативных недостач

Следует учитывать, что учет недостач и запасов, которые пришли в негодность, происходит в зависимости от наличия норм естественной убыли:

-

В пределах норм естественной убыли мы относим их на счета учета затрат на производство (или расходы на продажу в зависимости от контекста).

-

Сверх норм естественной убыли или в полной сумме, если такие нормы не установлены, — включаем их в прочие расходы периода, в котором обнаружили порчу или недостачу запасов.

До того как производить распределение потерь между счетами учета производственных расходов или финансовых результатов, можно временно учитывать эту сумму на счете 94 «Недостачи и потери от порчи ценностей».

Правила учета НЗП не так давно претерпели изменения. И практика показывает, что их учитывают не все бухгалтеры. Разберемся, какие ошибки в учете НЗП они допускают чаще всего.

Оценка НЗП

Для начала напомним, что, как правило, незавершенка учитывается по фактической себестоимости. Причем только такой способ применяется при единичном производстве. А в массовом (серийном) допускается также оценка по прямым затратам либо по нормативной себестоимости (п. 27 ФСБУ 5/2019).

Чтобы НЗП отражалось в учете правильно, очевидно, что нужно:

Грамотно и экономически обоснованно распределять затраты на прямые и косвенные. В совокупности они формируют полную фактическую себестоимость, но прямые относятся на НЗП полностью, а косвенные (общепроизводственные, счет 25) распределяются между остатками незавершенной и готовой продукции.

ВАЖНО! Список прямых и косвенных затрат определяется каждой компанией самостоятельно, как и способ распределения косвенных расходов.

Регулярно анализировать и при необходимости пересматривать нормативы, если учет идет по план-факту. Нормативные затраты зависят от объемов использования разных ресурсов — сырья, материалов, топлива, энергии, труда и др. при нормальной загрузке производства. Разница между плановыми и фактическими затратами учитывается как отдельный расход в том периоде, когда приходит выручка от продаж.

Таким образом, важно понимать, что правильный учет прямых и косвенных, плановых и фактических затрат в себестоимости помогает вести более точный финансовый учет и знать, какие проекты или продукты действительно приносят прибыль.

Детально вопрос учета НЗП описан в готовом решении от «КонсультантПлюс». Посмотреть материал можно бесплатно, оформив пробны доступ к системе.

Ошибки при учете незавершенного производства

Самые распространенные ошибки при учете незавершенного производства связаны с расходами, которые не должны ложиться на себестоимость НЗП. Рассмотрим основные из них ниже в таблице.

|

Ошибка |

Как должно быть |

Обоснование |

|

Учет в составе НЗП расходов на хранение |

Складские расходы относят на себестоимость НЗП только в том случае, если хранение является частью технологии производства: Дебет 20 Кредит 70, 69, 23, 60 и др. В иных случаях хранение относят на финансовый результат: Дебет 90-2 Кредит 70, 69, 23, 60 и др. |

Подп. «д» п. 26 ФСБУ 5/2019 |

|

Учет в составе НЗП брака |

Теперь нельзя включать потери от брака в себестоимость незавершенного производства и, соответственно, в стоимость готовой продукции. При этом учет внутреннего брака, как и ранее, нужно вести на счете 28: записи по дебету включают в себя как расходы на устранение брака, так и сопутствующие затраты: Дебет 28 Кредит 20 (43). Затем, учитывая, что эти расходы больше нельзя относить на себестоимость НЗП и ГП, неисправимый брак списывается не на счет 20, а на финансовый результат: Дебет 90-2 Кредит 28 |

Подп. «а» п. 26 ФСБУ 5/2019, п. 7 Информационного сообщения Минфина от 10.04.2020 № ИС-учет-27 |

|

Полную схему проводок по браку смотрите в «КонсультантПлюс». Пробный доступ к системе бесплатный. |

||

|

Учет в составе НЗП других расходов, называемых связанными с ненадлежащей организацией производства |

Так же как и брак, теперь не относятся на себестоимость НЗП траты:

Их следует признать в качестве расходов в периоде, когда они возникли. Варианты учета могут быть такие:

Вариант нужно закрепить в учетной политике. Счет 90-2 логично использовать, если простой связан с внутренними производственными причинами, а счет 91-2 — если с внешними |

Подп. «а» п. 26 ФСБУ 5/2019, п. 7 Информационного сообщения Минфина от 10.04.2020 № ИС-учет-27 |

|

Учет в себестоимости НЗП управленческих расходов |

Ранее счет общехозяйственных расходов мог закрываться на 20-ку и формировать полную себестоимость, распределяясь выбранным компанией способом. Но с 2021 года управленческие расходы прямо обозначены, как не учитываемые в составе фактической себестоимости. Они сразу списываются со счета 26 на финансовый результат. Исключение составляют управленческие расходы, которые связаны с производством. Как делить расходы на связанные и не связанные с производством, компания определяет сама. Чтобы стоимость НЗП не искажалась, необходимо составить этот перечень грамотно и с учетом экономического обоснования. Как поясняют эксперты «КонсультантПлюс», связь управленческих расходов с производственным процессом нужно подтвердить документально. Подробнее о том, как учитывать управленческие расходы на счете 26 и закрывать его, читайте в готовом решении. Пробный доступ бесплатный. |

Подп. «г» п. 26 ФСБУ 5/2019 |

Рекомендуем также посмотреть примеры учета НЗП и готовой продукции при применении различных вариантов оценки от «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

Незавершенное производство (НП) предполагает продукцию, выпускаемую предприятием, не прошедшую всех этапов обработки в нынешнем отчетном периоде, однако уже включенную в производство. Это частично готовые изделия. Правильный их учет служит нескольким целям: расчету оптимальной себестоимости продукции, контролю над объемами изготовления и расходами на выплаты трудящимся.

Как учитывать незавершенное производство и готовую продукцию по правилам ФСБУ 5/2019?

Что включает в себя незавершённое производство?

НП включает в себя остатки, зафиксированные на конец отчетного времени. Под частично готовыми изделиями, относящимися к незавершённому производству, понимаются:

- Готовый продукт, который пока не подготовлен к непосредственной продаже: на нем нет упаковки, не проведены тесты на качество.

- Сырье и заготовки, которые были пущены в производство или находятся на складах.

- Начатые работы, которые пока не были окончены (к примеру, стройка, монтаж конструкций).

ВАЖНО! К НП не относится бракованный товар, заготовки и полуфабрикаты без минимальной обработки.

Как определить сумму остатков незавершенного производства при расчете налога на прибыль?

Оценка незавершённого производства

Оценка продуктов незавершенного производства выполняется следующими путями:

- По реальной себестоимости. Метод обычно используется для готового продукта. Мало подходит для массовых производств.

- По плановой стоимости. Метод подходит для массового производства.

- По размеру прямых расходов. Прямые расходы могут переноситься на стоимость заготовок или сырья.

- По себестоимости сырья, используемого при производстве. Метод актуален при сокращенном технологическом цикле.

Как учесть незавершенное производство, готовую продукцию в расходах по налогу на прибыль?

Выбор конкретного метода зависит от особенностей данного производства.

ВАЖНО! Выбранный метод оценки должен быть отражен в учетной политике предприятия. Необходимо это для ведения бухучета.

Учет незавершённого производства

По завершению отчетного времени в каждом из цехов предприятия создается оборотная ведомость, фиксирующая движение сырья на всем протяжении НП. Учет выполняется на основе данных оперативного учета, а также инвентаризации. Последняя проводится организованной комиссией, в которую входят представители как отдела бухгалтерии, так и цехов. Ответственность участников комиссии – составление описи, в которой указываются объекты незавершенного производства и степень их готовности. По итогам инвентаризации оформляется ведомость, в которой указываются все итоги процедуры.

Как провести инвентаризацию незавершенного производства?

Выделяют следующие формы учета незавершённого производства:

- Подетально-оперативный. Используется при массовом производстве. В ходе его применяются маршрутные листы, нужные для учета движения сырья.

- Оперативный. Для его выполнения нужно находиться непосредственно в месте нахождения сырья.

- Подетальный. Также актуален для массового производства. В рамках его применяются комплектовочные ведомости, накладные.

Выбор конкретного метода зависит от нюансов работы специалистов, проводящих учет.

Также различают следующие методы учета:

- Нормативный. По каждому наименованию составляется расчет плановой себестоимости. При этом нужно учитывать нормы трат.

- Попередельный. Объект рассмотрения – передел, на котором происходит один из этапов производства товара. Следующий этап проводится на следующем переделе или продукция реализуется.

- Позаказный. Объект рассмотрения – заказ предприятию, предполагающий изготовление определенного объема товара. Траты войдут в себестоимость заказа.

- Попроцессный. Объект рассмотрения – отдельный процесс при изготовлении. Себестоимость определяется методом деления ежемесячных трат на количество готовых объектов.

На одном предприятии может применяться несколько методов учета.

Используемые проводки

НП разрешается списывать на убытки компании. К примеру, при отмене заказа на производства товара актуальной будет проводка Д91-2 «Прочие затраты» К20. Списывается «зависший» НП, который появляется при отклонениях от норм производства. К примеру, это может происходить при следующих обстоятельствах:

- Партия продукции оказалась бракованной.

- Требуется ликвидировать все производства.

- В ускоренном порядке закрывается проект, оказавшийся неперспективным.

- Было принято решение об окончании совместного проекта.

Все используемые проводки должны подтверждаться сведениями из бухгалтерской справки. Рассмотрим основные применяемые проводки:

- ДТ91 КТ20 (23, 25). Завершение производства изделия, которое оказалось неперспективным.

- ДТ20 КТ10 (70-71, 69). Устранение брака на партии.

- ДТ40 (43) КТ20. Пригодные виды изделий.

- ДТ28 КТ20. Бракованные образцы.

- ДТ80 КТ20 (23, 26, 29). Используется при прекращении совместной работы.

При ликвидации предприятия объекты незавершенного производства могут учитываться следующим образом:

- ДТ62 КТ91. На реализацию изделий.

- ДТ91 КТ20. На списание.

Объекты НП не включены в оборот по счетам. Они относятся к собственности предприятия, фиксируемой в Активе бухбаланса по строчке «Запасы».

Распространенные ошибки при учете незавершённого производства

Бухгалтеры часто делают следующие ошибки при учете НП:

- Фиксирование объектов НП на пассиве баланса. Это неправильно, так как НП относится к собственности компании. Изделия должны отражаться в активах. Остатки же фиксируются в порядке, данном учетной политикой.

- Введение учета по фактической стоимости на серийном производстве большего количества продукции. Рассматриваемый метод не подходит для больших производств, так как все траты получится узнать только в конце месяца, тогда как учет НП проводится раньше.

Перед ведением бухучета желательно ознакомиться с учетной политикой компании.

Налоговый учет незавершённого производства

Понятие незавершенного производства и нюансы работы с ним изложены в статье 319 НК РФ. Оценка остатков НП выполняется по окончании отчетного периода (как правило, это месяц). Процедура проводится на основании учетной документации о движении ресурсов и их остатков. Также во внимание принимается информация о сумме прямых трат, зафиксированная в налоговом учете. Порядок распределения трат на НП может быть задан самим предприятием. Его требуется зафиксировать в учетной политике. Установленный порядок используется не меньше 2 налоговых периодов.

Иногда нельзя отнести прямые траты к процессу производства. В этом случае в учетной политике нужно зафиксировать порядок распределения расходов с учетом экономически разумных значений. Остатки НП на конец отчетного периода входят в состав прямых трат следующего периода. Подробный порядок переноса НП на следующий налоговый период изложен в статье 319 НК РФ.

ВНИМАНИЕ! Плательщик налогов имеет право самолично определять структуру прямых трат. Данное разрешение установлено статьей 318 НК РФ. Используется это положение обычно для того, чтобы создать аналогичный состав расходов для налогового учета и бухучета. То есть при расчете стоимости НП для целей налогообложения можно использовать ту же методику, которая применяется для бухучета. Однако позволено это исключительно в том случае, если применяемый метод отражен в учетной политике предприятия. Несмотря на относительную свободу, налогоплательщик должен придерживаться некоторых правил. В частности, распределение трат проводится с учетом адекватности расходов произведенному товару. Методики определения данного соответствия законом не установлены, а потому их можно определять самостоятельно.

Прежде чем ответить на вопрос «Где искать ошибки при закрытии счета 20», давайте разберемся с настройками учетной политики и узнаем, как они влияют на порядок закрытия счета 20. Тогда будет проще их обнаружить и обезвредить!

Содержание

- Аналитический учет прямых затрат

- НЗП — Ведется по результатам инвентаризации

- Детализация затрат до Номенклатурной группы

- Детализация затрат до Продукции

- НЗП — Ведется без инвентаризации

- Детализация затрат до Продукции

- Детализация затрат до Номенклатурной группы

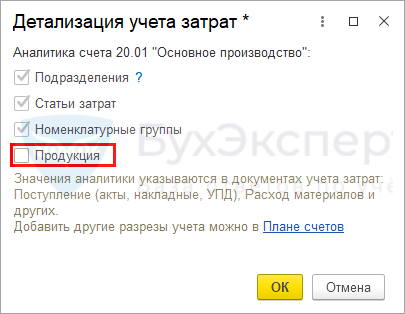

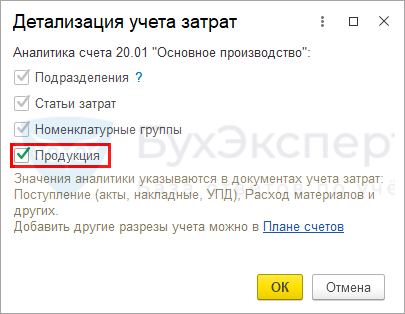

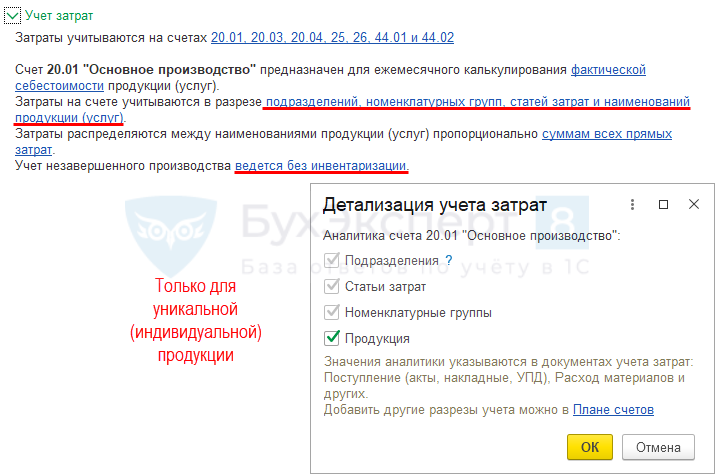

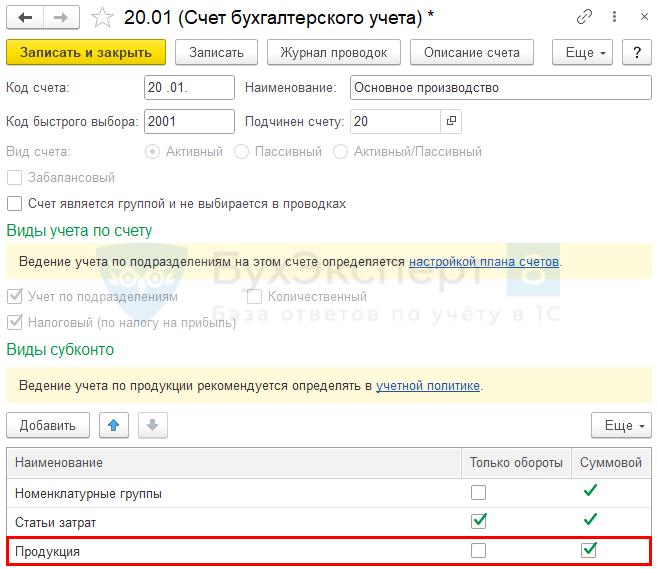

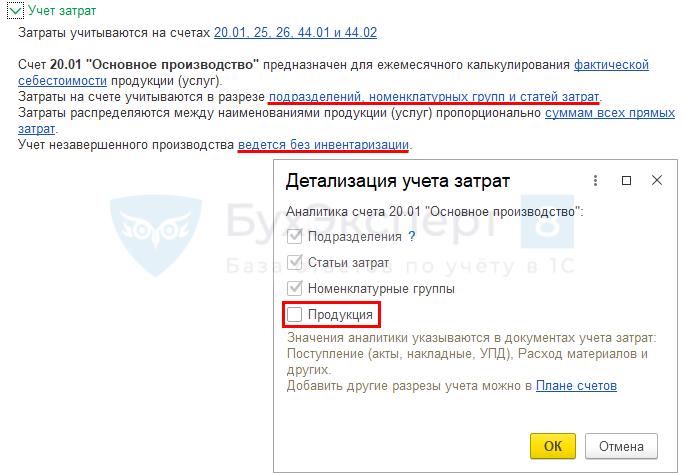

Аналитический учет прямых затрат

В программе 1С может быть два варианта ведения аналитического учета прямых затрат (далее — «детализация затрат»):

Такая настройка учетной политики имеет большое значение и влияет не только на ведение аналитического учета затрат, учет незавершенки (НЗП) на счете 20, но и на порядок определения выручки (выпуска продукции) для автоматического закрытия счета 20.

Для ведения аналитического учета затрат в общем по виду продукции, работ, услуг (по субконто Номенклатурные группы) не ставьте флажок Продукция в настройках (Главное – Учетная политика – раздел Учет затрат).

При такой настройке:

Для ведения аналитического учета затрат по конкретной продукции, работе, услуге (по субконто Продукция) поставьте флажок Продукция в настройках (Главное – Учетная политика – раздел Учет затрат).

При такой настройке:

- аналитический учет прямых затрат может вестись как в общем по Номенклатурной группе, так и отдельно по Продукции;

- НЗП остается автоматически по Продукции (при настройке Ведется без инвентаризации

PDF) или вводится вручную в общем по Номенклатурной группе документом Инвентаризация НЗП;

PDF) или вводится вручную в общем по Номенклатурной группе документом Инвентаризация НЗП; - выручка от реализации работ (выпуск продукции) для закрытия счета 20 анализируется по Продукции внутри Номенклатурной группы.

В документах на выпуск продукции (выполнение производственных услуг, работ), в документах отражения затрат выбирайте одно и то же Подразделение, если в настройках ведется учет по Подразделениям (Администрирование – Параметры учета – Настройка плана счетов)

Подробнее о том, как выбрать вариант настройки с детализацией затрат.

Выбирать способ ведения аналитического учета затрат — конкретно по Продукции или в общем по Номенклатурным группам — необходимо с учетом особенностей формирования НЗП в вашей компании и в программе 1С:Бухгалтерия 8 ред. 3.

НЗП — Ведется по результатам инвентаризации

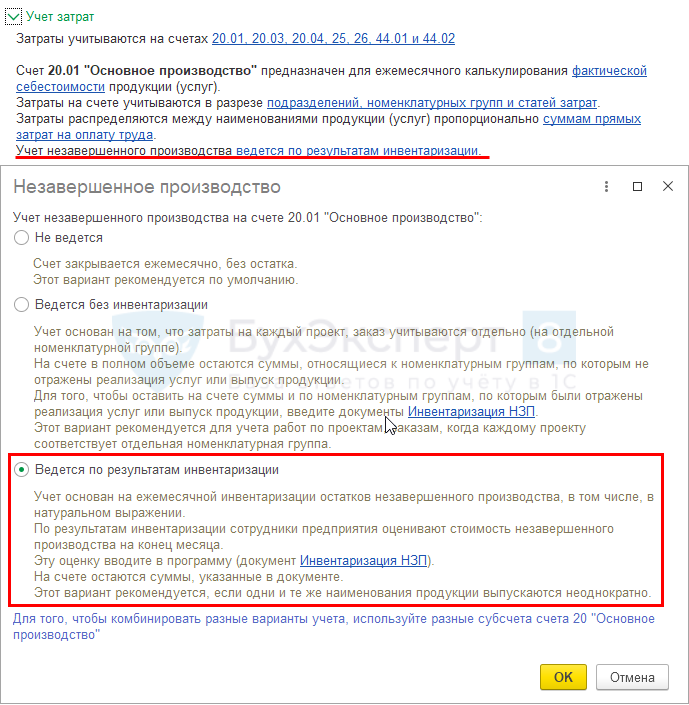

Рассмотрим особенности учета прямых затрат, если выбран вариант учета НЗП Ведется по результатам инвентаризации (Главное – Учетная политика – раздел Учет затрат).

Детализация затрат до Номенклатурной группы

При настройке НЗП Ведется по результатам инвентаризации рекомендуется использовать детализацию затрат до Номенклатурных групп.

При такой комбинации настроек в УП учет прямых затрат будет организован следующим образом:

- затраты отражаются в общем по Номенклатурной группе. Даже если они отражены по субконто Продукция, то учитываются как общие затраты по Номенклатурной группе;

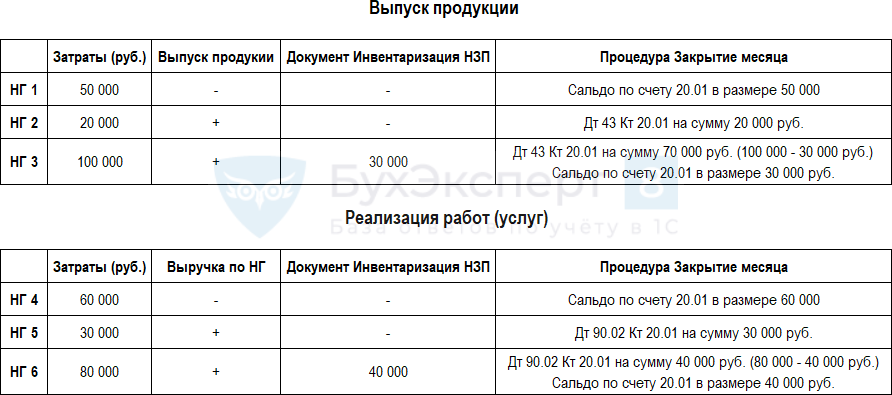

- НЗП вводится документом Инвентаризация НЗП в общем по Номенклатурной группе. Если документ не введен в конце месяца, то при Закрытии месяца счет 20 закроется полностью в Дт 90.02, даже если не было выручки от реализации услуг (работ) или не было выпуска продукции.

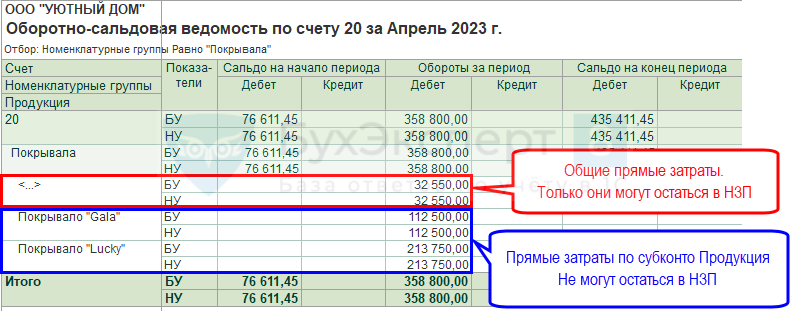

Если был выпуск какой-либо продукции из Номенклатурной группы, то все прямые затраты на счете 20 сформируют себестоимость этой выпущенной продукции, даже если они относятся к другой «невыпущенной» продукции:

- Дт 43 Кт 20.01.

Поэтому чтобы прямые затраты, относящиеся к невыпущенной продукции, не списывались в Дт 43 (90.02), а оставались в виде НЗП на счете 20, необходимо в конце месяца вводить документ Инвентаризация НЗП.

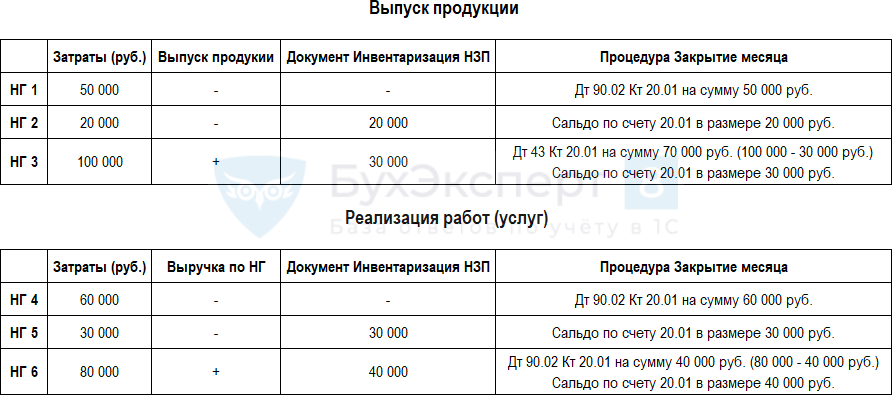

Ниже показан алгоритм закрытия счета 20 при производстве и выполнении работ (услуг) по разным Номенклатурным группам (НГ) при таких настройках учетной политики. ![]() PDF

PDF

Более подробно про настройки при разных видах производства (услуг)

Как в 1С обнаружить суммы незаконченного производства, работ (Номенклатурные группы), по которым на конце месяца необходимо отразить НЗП в документе Инвентаризация НЗП?

Определите Номенклатурные группы (НГ), по которым отражены:

- прямые затраты — сальдо счета 20 на конец месяца;

- выручка от реализации услуг — кредитовый оборот по счету 90.01 за месяц;

- выпуск продукции — дебетовый оборот по счету 43 в количестве за месяц.

Если в результате анализа окажется, что были прямые затраты, а выручка или выпуск продукции не отражены, скорее всего, по такой Номенклатурной группе нужно отразить незавершенку с помощью документа Инвентаризация НЗП.

Такой анализ сделайте до проведения процедуры Закрытия месяца.

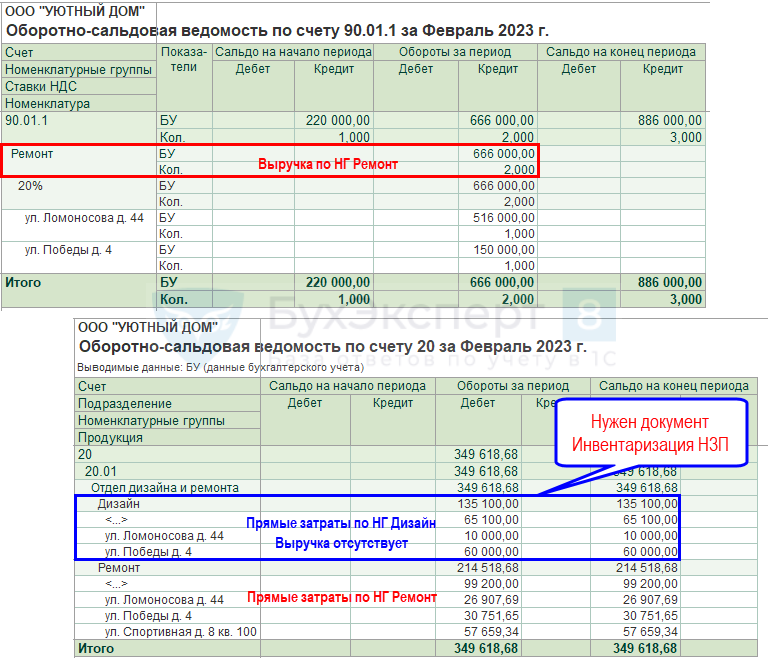

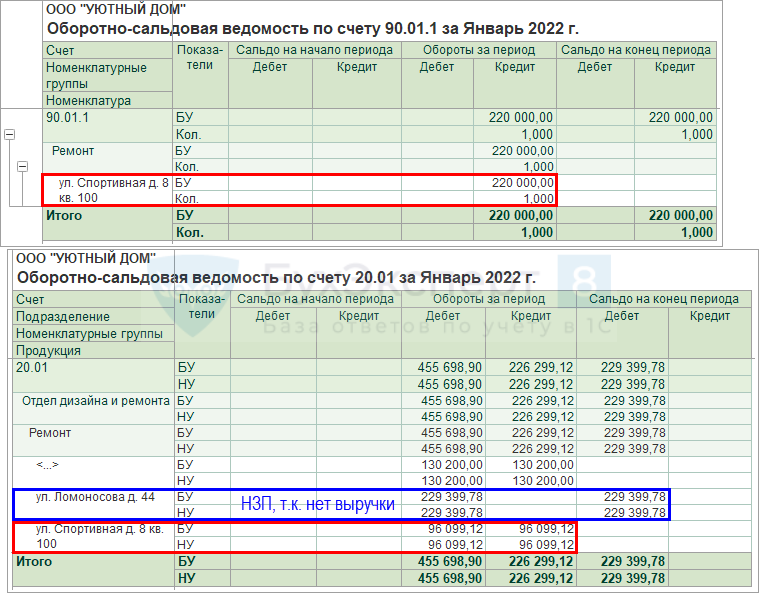

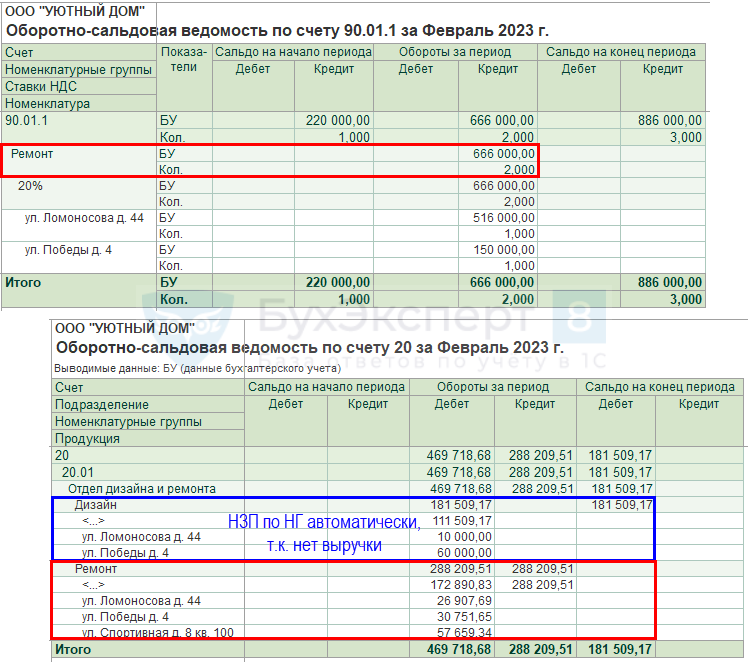

Проверим выручку и прямые затраты на примере строительных работ за февраль.

Сверим данные по Номенклатурным группам, отраженным в Оборотно-сальдовой ведомости по счету 90.01.1 и 20.01 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

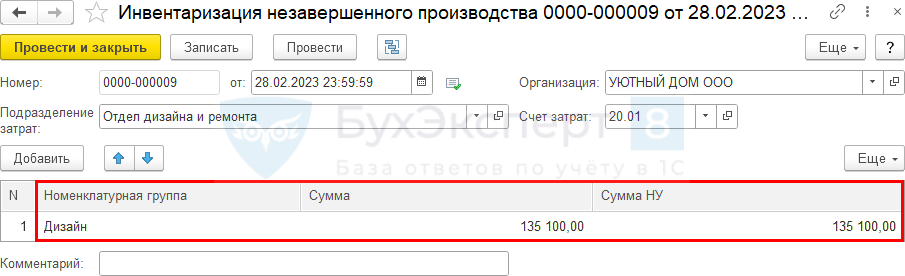

Из отчетов видно, что затраты проведены по Номенклатурным группам Дизайн и Ремонт, а выручка — только по Номенклатурной группе Ремонт. Скорее всего, по Номенклатурной группе Дизайн нужно отразить НЗП — ввести документ Инвентаризация НЗП на сумму затрат 135 100 руб.

Иначе эта сумма спишется в Дт 90.02 при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца. По работам в БУ и НУ формируется незавершенка. Прямые затраты на счете 20 могут быть учтены в расходах в момент реализации работ.

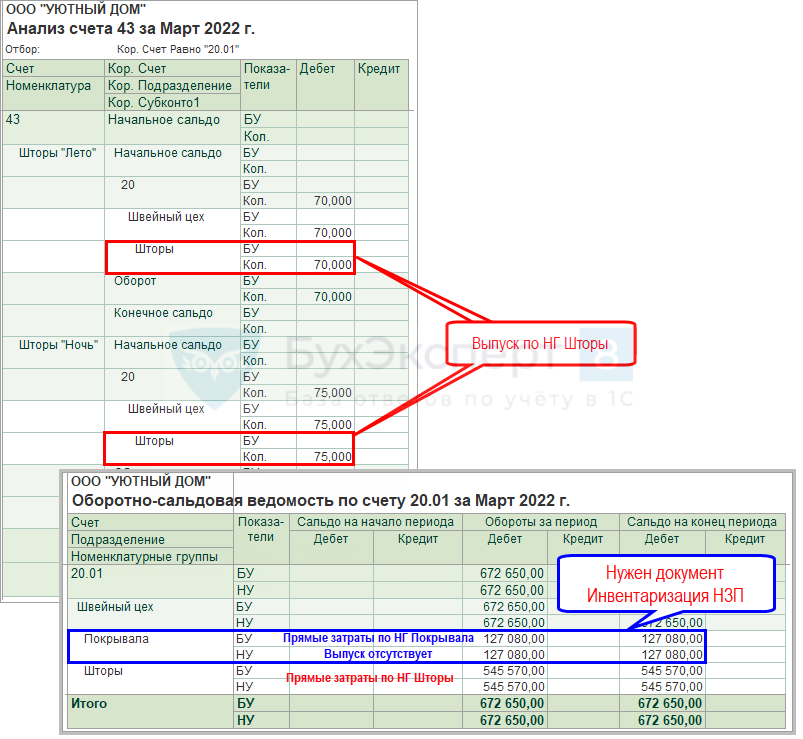

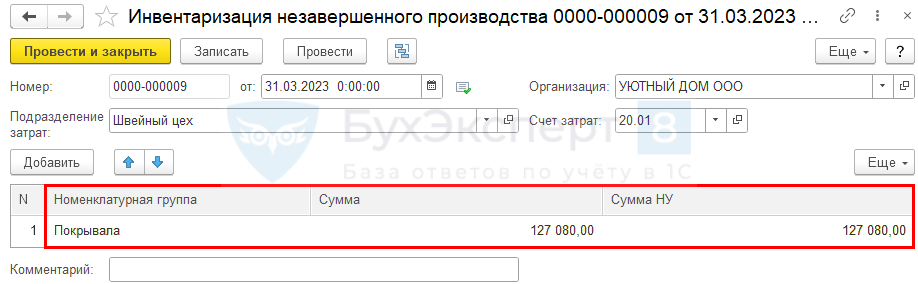

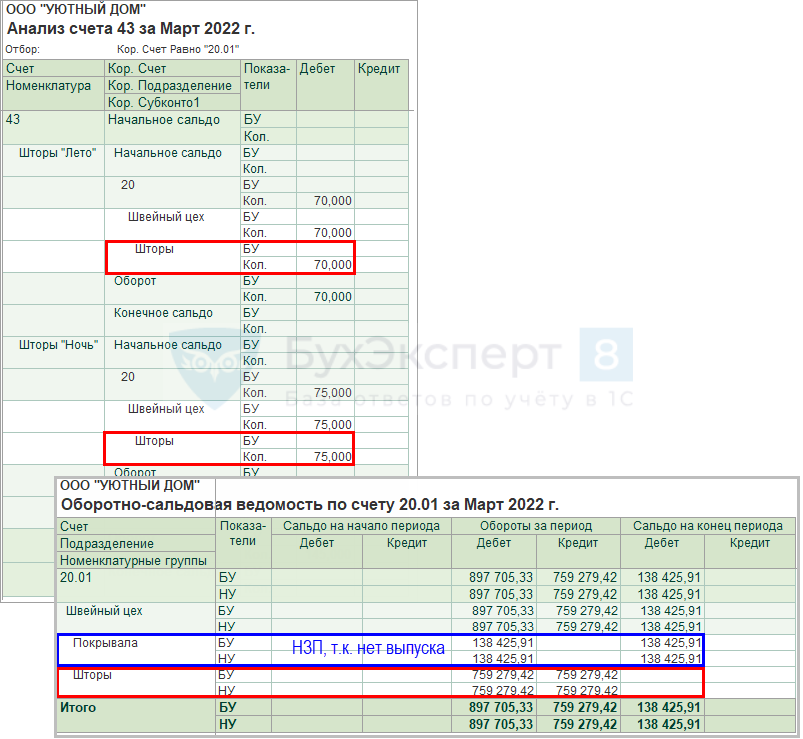

Проверим выпуск продукции и прямые затраты на примере швейного производства за март.

Если по Номенклатурной группе нет выпуска продукции, а были прямые затраты, то скорее всего, по этой НГ нужно отразить незавершенку с помощью документа Инвентаризация НЗП.

Сверим данные по Номенклатурным группам, отраженным в Оборотно-сальдовой ведомости по счету 20.01 (Отчеты – Оборотно-сальдовая ведомость по счету), и выпуск продукции в Анализ счета 43 ![]() PDF в разделе Отчеты – Анализ счета.

PDF в разделе Отчеты – Анализ счета.

Из отчетов видно, что затраты проведены по Номенклатурным группам Покрывала и Шторы, а выпуск — только по Номенклатурной группе Шторы. Скорее всего, по Номенклатурной группе Покрывала нужно отразить НЗП — ввести документ Инвентаризация НЗП на сумму затрат 127 080 руб.

Иначе эта сумма спишется в Дт 90.02 при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца.

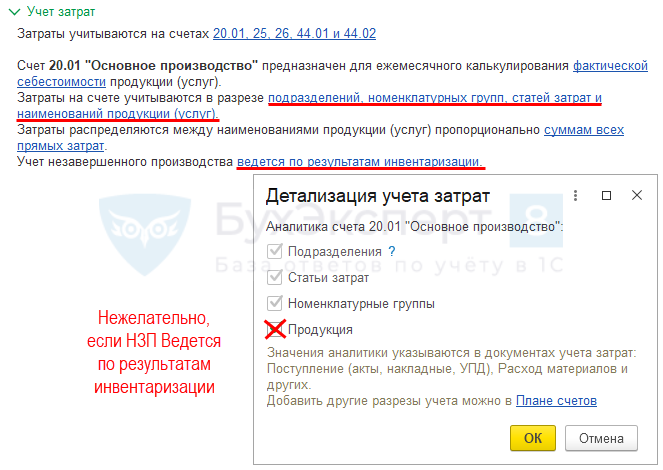

Детализация затрат до Продукции

В программе 1С:Бухгалтерия 8 ред. 3 не рекомендуется использовать детализацию затрат до Продукции, если для НЗП установлен переключатель Ведется по результатам инвентаризации.

При такой комбинации настроек в учетной политике учет НЗП будет работать некорректно:

- НЗП будет оставаться только из общих прямых затрат, что были отражены по пустому субконто Продукция. Затраты, учтенные по заполненному субконто Продукция, не смогут попасть в НЗП;

- затраты по невыпущенной продукции, отраженные по субконто Продукция, будут списываться в Дт 90.02 при Закрытии месяца.

Если все же флажок Продукция установлен при настройке НЗП Ведется по результатам инвентаризации, то для корректного закрытия месяца потребуется очищать суммы затрат, отраженные по субконто Продукция, если в конце месяца нужно оставить НЗП.

При данной настройке ![]() PDF счет 20 закрывается независимо от того:

PDF счет 20 закрывается независимо от того:

- отражена выручка от реализации услуг (работ) или нет:

- Дт 90.02 Кт 20;

- оформлен выпуск продукции или нет:

- Дт 43 Кт 20 — выпуск продукции оформлен в 1С. Закроются только затраты, отраженные по субконто Продукция;

- Дт 90.02 Кт 20.01 — нет выпуска продукции.

Для отражения НЗП по Номенклатурной группе введите документ Инвентаризация НЗП в разделе Производство – Инвентаризация НЗП. НЗП по субконто Продукция при таких настройках отразить нельзя!

После Закрытия месяца сальдо по счету 20 отражено в меньшей сумме, чем НЗП в документе Инвентаризация НЗП. Где искать ошибку?

НЗП формируется только по Номенклатурной группе и в размере, не превышающем суммы общих прямых затрат, отраженных по пустому субконто Продукция.

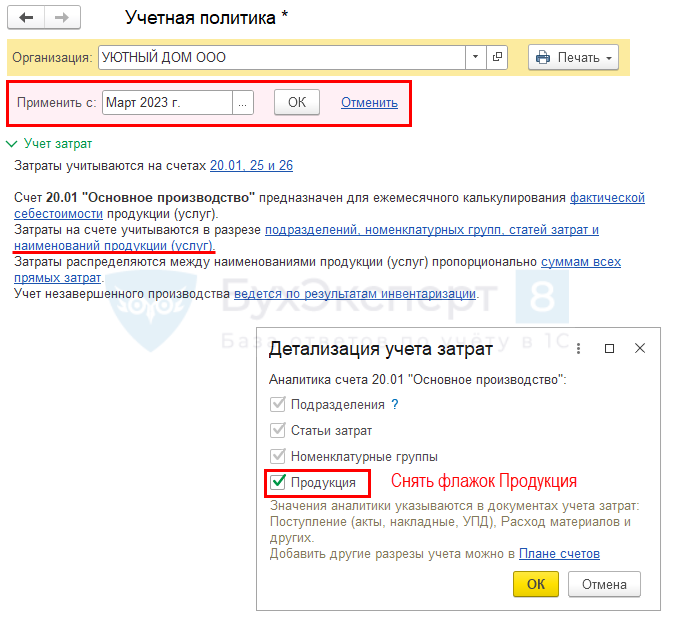

Для исключения этой ошибки советуем вам поменять настройку детализации затрат с Продукции на Номенклатурные группы в настройках учетной политики. Изменения сделайте с месяца, в котором отказываетесь от субконто Продукция. На старые введенные данные это не повлияет.

Если невозможно поменять настройки учетной политики, для корректного отражения НЗП в конце месяца придется очищать в документах отражения затрат субконто Продукция. Для этого перейдите в документы и удалите в аналитике субконто Продукция.

Почему при производстве продукции счет 20 закрывается на 90.02, независимо от того, был ли введен документ Инвентаризация НЗП или оформлен выпуск продукции документами Отчет производства за смену или Выпуск продукции?

При настройке детализация затрат по Продукции ![]() PDF затраты, отраженные на счете 20 по субконто Продукция, спишутся в Дт 90.02, даже если был оформлен документ Инвентаризация НЗП. В этом и есть проблема данной настройки.

PDF затраты, отраженные на счете 20 по субконто Продукция, спишутся в Дт 90.02, даже если был оформлен документ Инвентаризация НЗП. В этом и есть проблема данной настройки.

Сформируйте справку-расчет Себестоимость выпущенной продукции в разделе Операции – Закрытие месяца – кнопка Справки-расчеты и отчет Анализ счета 20 в разделе Отчеты – Анализ счета.

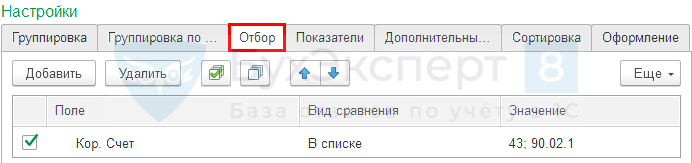

В настройках отчета Анализ счета на вкладке Отбор установите:

- Поле — Кор. Счет;

- Вид сравнения — В списке;

- Значение — 43 и 90.02.1.

Если выпуск оформляется по другому счету, например, по счету 21 «Полуфабрикаты собственного производства», то в настройках Отбора отчета Анализ счета 20 добавьте и этот счет.

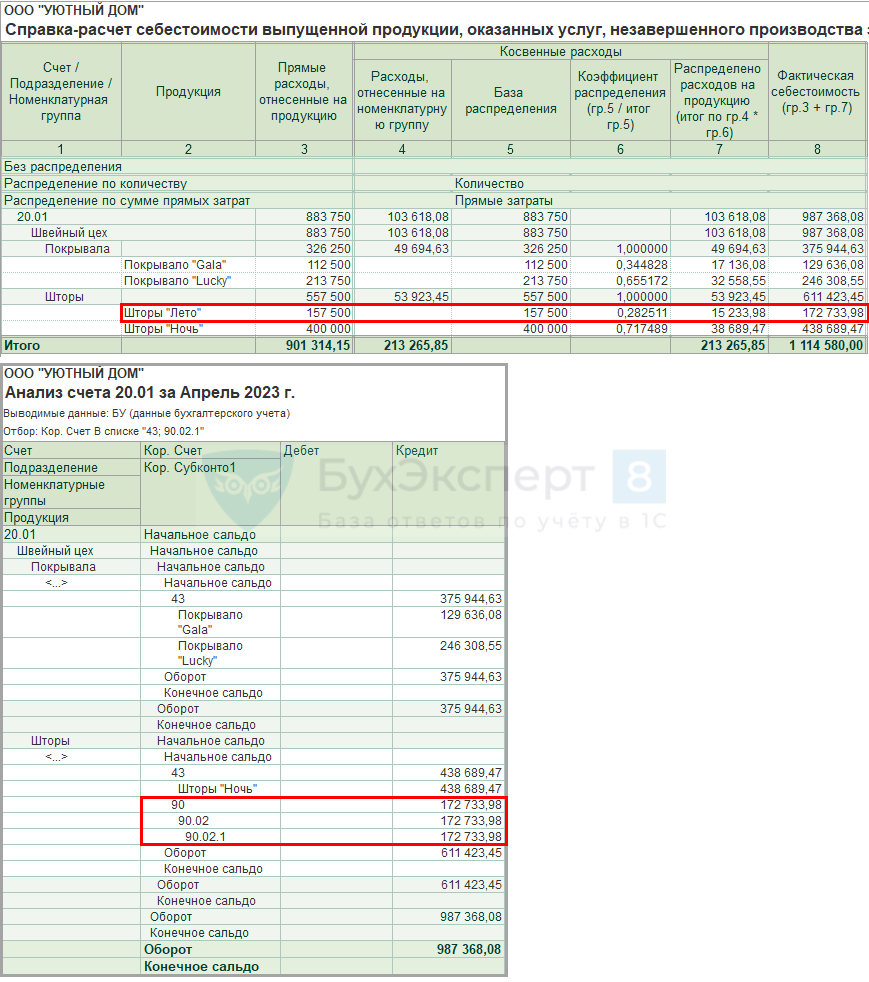

В справке-расчете Себестоимости выпущенной продукции отражаются:

- в графе 2 — продукция, по которой отражены затраты на счете 20;

- в графе 3 — сумма прямых затрат, отнесенных на продукцию.

После распределения общих затрат на счете 20, отраженных в общем по Номенклатурной группе и формирования себестоимости каждой Продукции, программа определит, созданы ли документы выпуска Отчет производства за смену, Выпуск продукции или Поступление из переработки. Если документы не найдены, то формируется проводка Дт 90.02 Кт 20..

В отчете Анализ счета 20.01 видно, что в корреспонденции со счетом 43 отражены данные только по продукции Покрывало «Gala», Покрывало «Lucky», Шторы «Ночь», по ним создан документ Отчет производства за смену. По продукции Шторы «Лето» корреспонденции со счетом Дт 43 нет, поэтому затраты по субконто Продукция Шторы «Лето» спишутся в Дт 90.02 в размере прямых производственных затрат 172 733,98 руб. (графа 8 справки-расчет Себестоимость выпущенной продукции).

Для исключения этой ошибки советуем поменять настройку детализации затрат с Продукции на Номенклатурные группы в настройках учетной политики. Изменения сделайте с месяца, в котором отказываетесь от субконто Продукция. На старые введенные данные это не повлияет.

Если невозможно поменять настройки учетной политики, для корректного отражения НЗП в конце месяца придется очищать в документах отражения затрат субконто Продукция. Для этого перейдите в документы и удалите в аналитике субконто Продукция.

Как проверить, правильно ли в документах указали аналитику при выпуске продукции или отражении затрат? На какие данные обратить внимание при закрытии месяца?

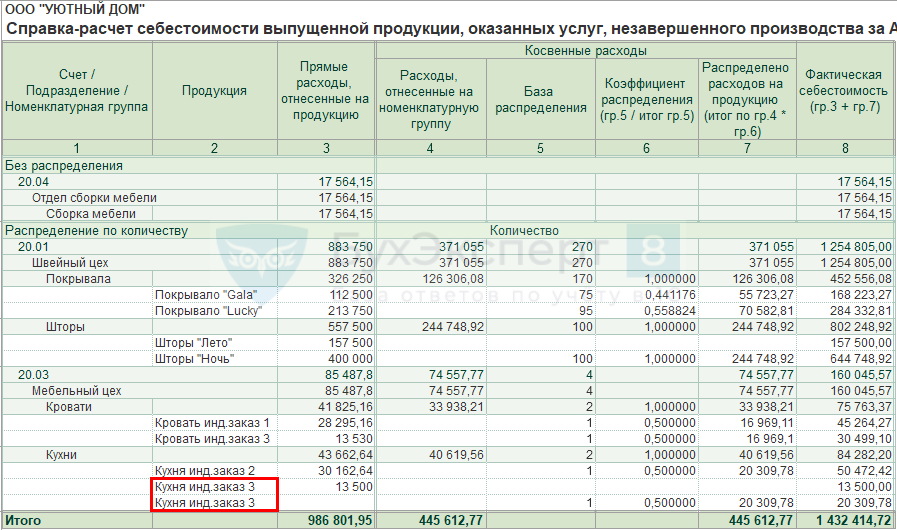

Если в справке-расчет Себестоимость выпущенной продукции, оказанных услуг, незавершенного производства (Операции – Закрытие месяца – кнопка Справки-расчеты) видите несколько одинаковых позиций, это значит, что задублировались наименования продукции в справочнике Номенклатура, и выпуск отражен не по той продукции, по которой проведены затраты. Проверьте задублированные данные в справочнике Номенклатура.

Обратите внимание на список Продукции по гр. 2.

Убедитесь, точно ли должен быть оформлен выпуск Продукции, если по ней нет прямых затрат (сумма по гр. 3 Прямые расходы, отнесенные на продукцию отсутствует). Либо просто допущена ошибка в документах отражения затрат — субконто Продукция задублировалось и выбрано неверно.

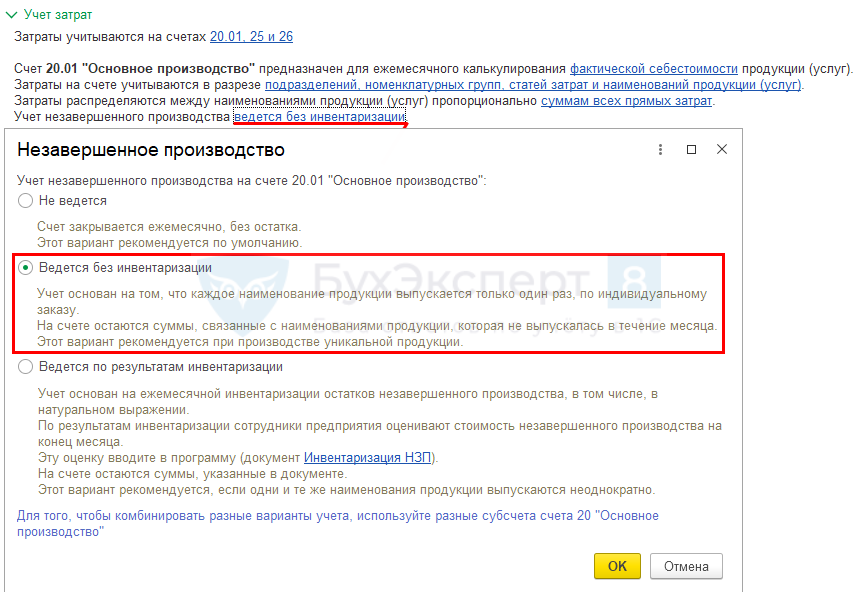

НЗП — Ведется без инвентаризации

Рассмотрим особенности учета прямых затрат, если выбран вариант учета НЗП Ведется без инвентаризации (Главное – Учетная политика – раздел Учет затрат).

Детализация затрат до Продукции

При настройке НЗП Ведется без инвентаризации рекомендуется использовать детализацию затрат до Продукции, если выпускается уникальная (индивидуальная) продукция, где одно наименование продукции (работ, услуг) в рамках одного производственного цикла не повторяется.

Также допустимо использовать этот вариант для мелкосерийного производства. Если отражен выпуск продукции или реализация работ, услуг, то НЗП можно оставить только по Номенклатурной группе документом Инвентаризация НЗП из состава общих затрат, отраженных по пустому субконто Продукция. В следующем месяце такая сумма НЗП распределится между всей продукцией (работами, услугами) внутри Номенклатурной группы.

В таком варианте учета НЗП счет 20 закрывается, только если:

- по работе, услуге отражена выручка от реализации:

- Дт 90.02 Кт 20;

- по конкретной продукции отражен выпуск:

- Дт 43 Кт 20.

При этом закроются только затраты, отраженные по субконто Продукция, и распределенные общие прямые затраты на это субконто.

Если в текущем месяце не было выпуска продукции или выручки от реализации работ (услуг) по номенклатуре, относящейся к субконто Продукция, то по данному субконто Продукция автоматически останется НЗП — сальдо по счету 20.

Организация занимается выполнением работ. Счет 20 закрылся не в полной сумме. Как проверить, что в конце месяца правильно сформировалось НЗП?

Сформируйте отчет Оборотно-сальдовая ведомость по счету 90.01.1 в разделе Отчеты – Оборотно-сальдовая ведомость по счету с группировкой по Номенклатурным группам и Номенклатуре и сверьте его с отчетом Оборотно-сальдовая ведомость по счету 20 с группировкой по Номенклатурным группам и Продукция.

Из ОСВ по счету 90.01.1 видно, что выручка отражена по Номенклатурной группе Ремонт только по объекту (субконто Номенклатура):

- ул. Спортивная д. 8 кв. 100.

Из ОСВ по счету 20.01 видно, что затраты по Номенклатурной группе Ремонт отражены по двум объектам (субконто Продукция):

- ул. Спортивная д. 8 кв. 100;

- Ул. Ломоносова д. 44.

Следовательно, счет 20 закроется только по объекту ул. Спортивная д. 8 кв. 100, по которому отражена выручка. По объекту Ул. Ломоносова д. 44 останется незавершенка.

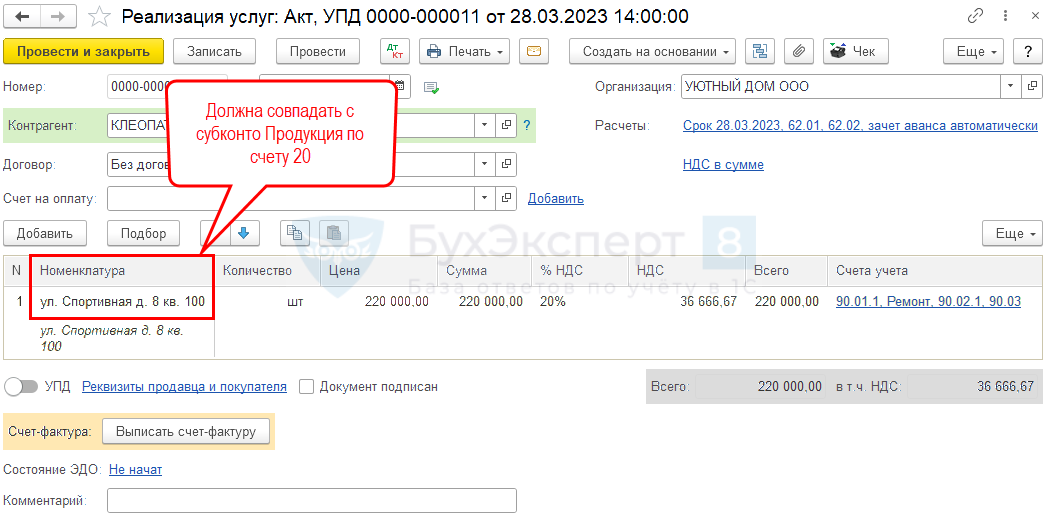

Если в настройках установлена детализация затрат до Продукции ![]() PDF, то в документе реализации услуг всегда должна заполняться графа Номенклатура. Именно эта графа и будет отвечать, закроются ли затраты по выполняемой работе, услуге.

PDF, то в документе реализации услуг всегда должна заполняться графа Номенклатура. Именно эта графа и будет отвечать, закроются ли затраты по выполняемой работе, услуге.

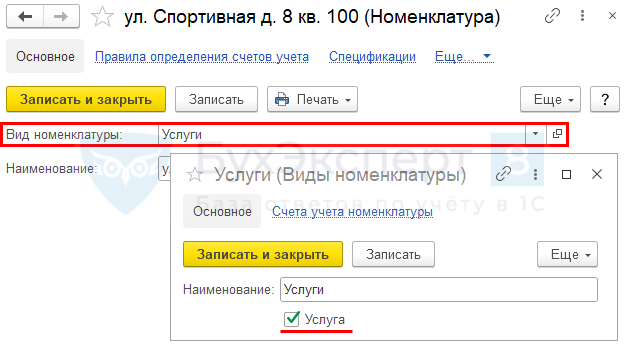

А еще проверьте, правильно ли выбран Вид номенклатуры по работе, услуге. Он должен быть — Услуги.

Организация занимается производством продукции. Счет 20 закрылся не в полной сумме. Как проверить, что в конце месяца правильно сформировалось НЗП?

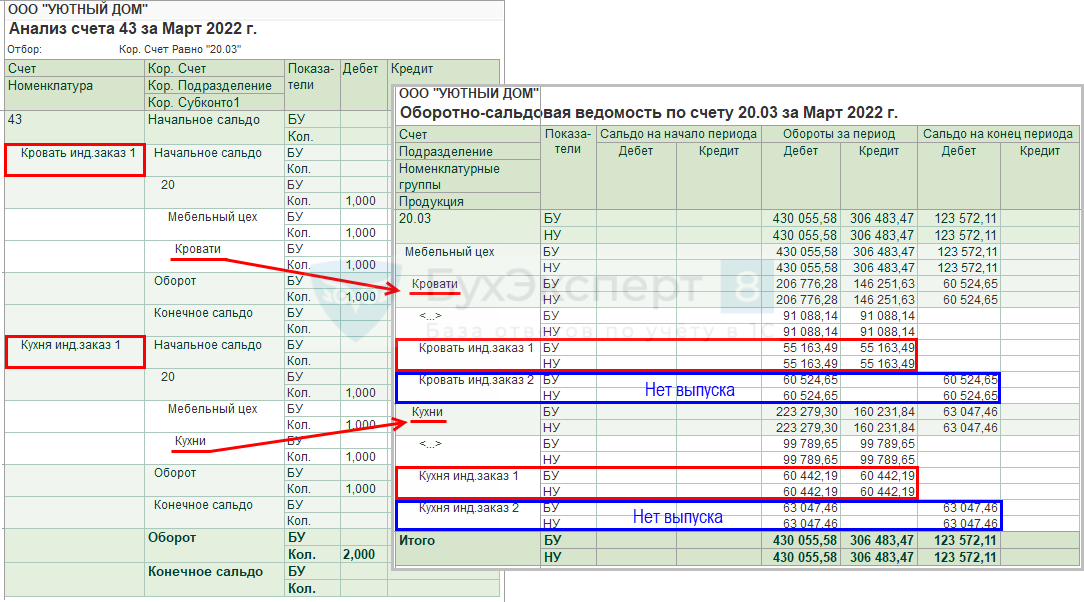

В разделе Отчеты – Анализ счета сформируйте отчет Анализ счета 43 ![]() PDF и сверьте его с отчетом Оборотно-сальдовая ведомость по счету 20 с группировкой по Подразделениям, Номенклатурным группам и Продукция.

PDF и сверьте его с отчетом Оборотно-сальдовая ведомость по счету 20 с группировкой по Подразделениям, Номенклатурным группам и Продукция.

Из Анализа счета 43 видно, что выпущена продукция:

- по Номенклатурной группе Кровати:

- Кровать инд. заказ 1;

- по Номенклатурной группе Кухни:

- Кухня инд. заказ 1.

Из ОСВ по счету 20.01 видно, что затраты:

- по Номенклатурной группе Кровати отражены по продукции:

- Кровать инд. заказ 1;

- Кровать инд. заказ 2;

- по Номенклатурной группе Кухни отражены по продукции:

- Кухня инд. заказ 1;

- Кухня инд. заказ 2.

Следовательно, счет 20 закроется по Продукции:

- Кровать инд. заказ 1;

- Кухня инд. заказ 1.

Затраты, отраженные по Продукции:

- Кровать инд. заказ 2,

- Кухня инд. заказ 2

сформируют автоматически НЗП.

Как проверить выбранную аналитику при оформлении выпуска продукции или отражении затрат? На какие данные обратить внимание при закрытии месяца?

Если счет 20 не закрылся, а выпуск продукции (выручка работ, услуг) отражен, проверьте правильность заполнения аналитики.

Если в справке-расчет Себестоимость выпущенной продукции, оказанных услуг, незавершенного производства (Операции – Закрытие месяца — Справки-расчеты – Себестоимость выпущенной продукции) видите несколько одинаковых позиций в графе 2 Продукция, это значит, что задублировались данные в справочнике Номенклатура и выпуск отражен не по той Продукции, по которой отражены затраты в гр. 3.

Обратите внимание на список Продукции по гр. 2.

Убедитесь, точно ли должен быть оформлен выпуск Продукции, если по ней нет прямых затрат (сумма по гр. 3 Прямые расходы, отнесенные на продукцию отсутствует). Либо просто допущена ошибка в документах отражения затрат — субконто Продукция задублировалось и выбрано неверно.

В текущем месяце отражена выручка по услуге документом Реализация (акт, накладная, УПД), но после выполнения процедуры Закрытие месяца счет 20 все равно не закрылся. Где искать ошибку?

Если выручка отражена документом Реализация (акт, накладная, УПД) по нужной услуге (работе), но счет 20 все равно не закрылся, проверьте, нет ли в настройках по счету 20 (Главное – Учетная политика – раздел Учет затрат) надписи: «Затраты, связанные с оказанием услуг, формируют незавершенное производство до тех пор, пока не введены специализированные документы производственного учета».

Если такая надпись есть, то для закрытия счета 20 необходимо отразить выручку документом Оказание производственных услуг. Подробнее Закрытие счета 20 с учетом выручки от оказания производственных услуг.

Для учета НЗП в учетной политике установлено Ведется без инвентаризации, детализация затрат до Продукции, но сальдо по счету 20 формируется на конец месяца по Номенклатурной группе в целом, а не по сальдо Продукция. В чем ошибка?

Проверьте настройки счета 20 в Плане счетов (Главное – План счетов).

При установленном варианте Учет НЗП – Ведется без инвентаризации и детализации до Продукции в карточке счета 20 флажок Только обороты по субконто Продукция должен быть снят. Это позволит оставить сальдо на счете 20 в разрезе Продукции, а не по Номенклатурной группе.

Если флажок не стоит, проверьте, не введен ли документ Инвентаризация НЗП. Он также формирует сальдо на конец месяца по счету 20 по Номенклатурной группе.

Детализация затрат до Номенклатурной группы

При такой комбинации настроек в УП учет прямых затрат будет организован следующим образом:

- НЗП формируется автоматически в общем по Номенклатурной группе, если нет выпуска продукции (реализации работ, услуг). Или вводится документом Инвентаризация НЗП, если выпуск или реализация были, но нужно оставить НЗП на начало следующего месяца;

- затраты, отраженные по субконто Продукция, считаются затратами общими по Номенклатурной группе, а не по конкретной продукции.

При Закрытии месяца счет 20 закрывается:

- Дт 90.02 Кт 20 — если по работам, услугам отражена выручка по Номенклатурной группе;

- Дт 43 Кт 20 — если отражен выпуск продукции. При этом затраты, отраженные по Номенклатурной группе, в которую входит эта продукция, спишутся в полной сумме, даже если выпуска по какой-то продукции не было.

Например, закрытие счета 20 по разным Номенклатурным группам и видам производства:

Более подробно про настройки при разных видах производства (услуг)

Организация занимается выполнением работ. В конце месяца оформлена реализация, счет 20 закрылся не в полной сумме, почему?

Первым делом проверьте, не создан ли документ Инвентаризация НЗП (Производство – Инвентаризация НЗП). Если он создан, то останется НЗП, даже если отражена выручка.

Выручка по работам и услугам отражается в отчете Оборотно-сальдовая ведомость по счету 90.01.1 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Если по Номенклатурной группе (НГ) не было выручки, а были прямые затраты, то по этой НГ автоматически отразится незавершенка.

Сверьте данные по Номенклатурным группам, отраженным в Оборотно-сальдовой ведомости по счету 90.01.1 и 20.01.

Из отчетов видно, что затраты отражены по Номенклатурным группам Дизайн и Ремонт, а выручка — только по Номенклатурной группе Ремонт. По Номенклатурной группе Дизайн автоматически отразится НЗП в размере 181 509,17 руб.

Организация занимается производством продукции. На конец месяца оформлен выпуск продукции, счет 20 закрылся не в полной сумме, почему?

Первым делом проверьте, не создан ли документ Инвентаризация НЗП (Производство – Инвентаризация НЗП). Если он создан, то останется НЗП, даже если был выпуск.

Выпуск продукции по Номенклатурным группам отражается в отчете Анализ счета 43 ![]() PDF в разделе Отчеты – Анализ счета.

PDF в разделе Отчеты – Анализ счета.

Если по Номенклатурной группе не было выпуска продукции, а были прямые затраты, то по данной НГ автоматически отразится незавершенка.

Сверьте данные по Номенклатурным группам, отраженным в Анализе счета 43 с Оборотно-сальдовой ведомостью по счету 20.

Из отчетов видно, что затраты прошли по Номенклатурным группам Покрывала и Шторы, а выпуск — только по Номенклатурной группе Шторы. Следовательно, по Номенклатурной группе Покрывала автоматически отразится НЗП в размере 138 425,91 руб.

См. также:

- Самые актуальные изменения в учете затрат в 1С

- Проблемы и ошибки учета затрат при производстве, работах, услугах в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Добавить в «Нужное»

Учет и оценка незавершенного производства

Незавершенное производство – это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки (п. 63 Приказа Минфина от 29.07.1998 № 34н). Об учете незавершенного производства (НЗП) и его оценке расскажем в нашей консультации.

Затраты в незавершенном производстве

Затраты основного производства собираются по Дебету счета 20 «Основное производство» (Приказ Минфина от 31.10.2000 № 94н) с Кредита счетов:

- 02 «Амортизация основных средств»;

- 10 «Материалы»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда» и др.

Так, на счете 20 учитываются, в частности, затраты:

- по выпуску промышленной и сельскохозяйственной продукции;

- по выполнению строительно-монтажных, геолого-разведочных и проектно-изыскательских работ;

- по оказанию услуг организаций транспорта и связи;

- по выполнению научно-исследовательских и конструкторских работ;

- по содержанию и ремонту автомобильных дорог и т.п.

Когда продукция произведена или услуги оказаны, затраты, собранные по Дебету счета 20, списываются с Кредита этого счета в Дебет счетов:

- 43 «Готовая продукция»;

- 90 «Продажи» и др.

Поэтому, в любой момент времени дебетовое сальдо счета 20 означает часть затрат основного производства, которая пока не превратилась в готовую продукцию, или величину понесенных расходов на выполнение работ (оказание услуг), которые не завершены и не приняты заказчиком. Это и есть затраты в незавершенном производстве.

Учет затрат в незавершенном производстве

Сказанное выше означает, что вопрос о том, какие по незавершенному производству проводки формируются в бухгалтерии, не корректен. Ведь величина НЗП – это не оборот по счетам, а сальдо счета 20, т. е. его срез на определенную дату. Не должен вызывать и сомнений ответ на вопрос «Затраты в незавершенном производстве — актив или пассив». НЗП — часть имущества организации, которое отражается в активе баланса по строке «Запасы» (п. 20 ПБУ 4/99).

А вот в какой оценке отражается остаток НЗП, зависит от порядка, принятого организацией и закрепленного в ее учетной политике для целей бухгалтерского учета.

Существуют следующие варианты оценки НЗП (п. 64 Приказа Минфина от 29.07.1998 № 34н):

| Вид производства | Способ оценки НЗП |

|---|---|

| Массовое и серийное производство | — по фактической производственной себестоимости; — по нормативной (плановой) производственной себестоимости; — по прямым статьям затрат; — по стоимости сырья, материалов и полуфабрикатов |

| Единичное производство | — по фактически произведенным затратам |

При этом помимо стандартных бухгалтерских записей по выпуску готовой продукции или списанию затрат при выполнении работ (услуг), возможно и списание незавершенного производства на убытки. К примеру, НЗП по аннулированному производственному заказу будет списано бухгалтерской записью:

Дебет счета 91-2 «Прочие расходы» — Кредит счета 20.