Особенности аудита материально-производственных запасов

Аудит материально-производственных запасов предполагает осуществление проверки на предмет соответствия фактических показателей сведениям бухучета и проходит в несколько этапов. Проверка проводится на основании документации предприятия. Процедура обычно осуществляется независимым аудитором. Ее результаты позволяют исправить нарушения и ошибки, а также предотвратить их появление в дальнейшем.

Какая цель аудита материально-производственных запасов?

Основные цели и задачи аудита

Цель проверки материально-производственных запасов – подтверждение достоверности отражения сведений о запасах в бухучете. Рассмотрим основные задачи аудита:

- Получение сведений о состоянии учета.

- Проверка законности хранения и продуктивности от применения материальных активов.

- Подтверждение соответствия фактического объема запасов потребностям предприятия.

- Выявление объектов с повреждениями и дефектами, из-за которых дальнейшая эксплуатация невозможна. Данная процедура сопровождается расчетом суммы ущерба и нахождением лиц, по вине которых произошло повреждение запасов.

- Проверка своевременного оприходования активов, законности их использования, списания.

- Установление правильности осуществленных инвентаризаций.

Процедура подготовки и планирования аудита материально-производственных запасов

Проверка должна выполняться на основании документации. Во внимание принимаются следующие документы:

- Бухгалтерский баланс.

- Регистр бухучета по счетам 10, 40, 41, 42.

- Документ об учетной политике предприятия.

- Бумаги об осуществленных инвентаризациях.

- Накладные.

- Договоры на поставку продукции и сырья.

- Бумаги, устанавливающие материальную ответственность.

Аудит материально-производственных запасов: подготовка к планированию и проведению

В процессе проверки принимаются во внимание все документы, которые относятся к материально-производственным запасам. Данные запасы включают в себя сырье, вспомогательные материалы, используемые при производстве, топливо, тара, инвентарь.

Этапы проведения аудита

Этапы осуществления аудита прописаны в методических рекомендациях. Рассмотрим их перечень:

- Сначала аудитор проверяет методы учета запасов, которые есть на предприятии и указаны в учетной политике. От данных методов зависит ведение бухучета. Проверяющий смотрит на соблюдение каждого из этапов политики, принятой в компании. Все методы не должны противоречить закону.

- Сам процесс непосредственного аудита начинается с просмотра сальдо по счету МПЗ. Нужно изучить регистры на начало и конец отчетного периода. Требуется это для того, чтобы удостовериться в правильности переноса остатков. Рассматриваемая мера актуальна при повторной проверке предприятия аудитором. Если проверка осуществляется впервые, специалист основывается на указаниях МСА 510. Аудитор должен найти доказательства отсутствия ошибок в переносе остатков. Принимаются во внимание нарушения, которые будут воздействовать на отчетность. Однако учитываются и небольшие искажения. Их перечень потребуется при дальнейшем аудите. Если ошибок много, то проводится аудит не только текущего, но и прошедших периодов.

- Производится сверка остатков по счетам аналитического и синтетического типа с данными бухучета. Эта мера требуется для проверки достоверности отражения сведений учета в отчетности.

- Осуществляется проверка законности оформления бумаг, правильности их заполнения. Все пункты должны быть указаны.

- Аудитор осведомляется о методах нахождения стоимости запасов с целью учета и списания. Определяется метод расчета себестоимости уже изготовленного товара, порядок формирования резерва для уменьшения стоимости запасов.

- Устанавливается соответствие итогов осуществления прошлых инвентаризаций и фиксирование результатов в бухучете. Аудитор также знакомится с перечнем участников комиссии и лиц с материальной ответственностью.

Аудит материально-производственных запасов: основной этап проверки

ВАЖНО! Одной из важнейших операций в компании является закупка сырья и материалов для производства. При проведении аудита нужно обратить особое внимание на это мероприятие. Специалист проверяет документальное сопровождение операции, исполнение пунктов договора по осуществлению поставки и отгрузки. Также важно отследить работу сотрудников, которые участвуют в закупке.

На какие моменты нужно обратить особое внимание аудитору?

Специалисту рекомендуется тщательно проверить ряд операций:

- Своевременность и законность оприходования поступлений. Собственность может фиксироваться как по учетной, так и по фактической цене. При этом используется счета 15 и 16.

- Законность учета сырья, которое не находится в собственности компании, но предприятие распоряжается им. Данные материалы отражаются на забалансовых счетах 002 и 003.

- Законность расчетов по НДС, касающегося приобретенных запасов. Осуществляется контроль над фактическим наличием объектов на предприятии. Также проверяется правильность заполнения документов по приходу продукции.

- Списание запасов и соответствие этой операции заполненным документам на отпуск. Списание предполагает наличие первичных бумаг: актов и накладных. Методика выбытия объектов должна быть отражена в учетной политике предприятия.

- Определение излишков и недостачи при осуществленной инвентаризации, контроль над их правильным отражением.

- Контроль над соблюдением закона при оформлении нестандартных операций. К примеру, оприходование сырья, которое появилось после ликвидации.

Все данные положения нужно обязательно проверить. Аудитору нужно запросить все соответствующие документы, корреспонденцию в бухучете.

Ошибки, выявляемые при проверке

Аудитору обязательно нужно знать о характерных ошибках при операциях с материально-производственными запасами. Нужно это для того, чтобы проверить наиболее уязвимые места в первую очередь. Рассмотрим самые распространенные ошибки:

- Отсутствуют договора о материальной ответственности с сотрудниками, которые причастны к операциям с материальными активами.

- Отсутствуют оформленные первичные бумаги на приход сырья или его отпуск. В перечень ошибок также включено неправильное заполнение документов.

- При учете сырья не применяются аналитические счета и карточки по складскому учету.

- Отсутствует регулярная инвентаризация.

- Не определен метод расчета стоимости объектов.

- Нет договоров с поставщиками

- Нет доверенности для получения запасов на работников с соответствующими полномочиями.

- Неправильный учет НДС при принятии и выбытии сырья.

- Организация пользуется автоматизированной системой учета, отсутствуют документы в бумажном виде, которые должны быть по закону.

- Не создан резерв для уменьшения стоимости запасов.

- Осуществляется неправильное хранение на складе.

Выводы

- Рассматриваемые запасы учитываются при формировании себестоимости товара.

- Для чего нужен аудит? Он помогает определить ошибки, исправить их.

- Результаты позволяют повысить эффективность работы предприятия.

- Компания получает возможность улучшить свои показатели и усовершенствовать свою работу.

- Ошибки при операциях с МПЗ возникают довольно часто. Если их много, это может серьезно сказаться на деятельности предприятия, поэтому лучше своевременно их выявить и исправить.

Скопировать урл

Распечатать

Ваш вопрос – наш ответ

Задать вопрос

-

Редактор Мария Власова

22 сентября 2023 в 14:07

ЖСК же заказывает какие-то услуги у других компаний и ИП? В том числе может и бухучет заказывать.

ЖСК и услуги аутсорсинга по бухучету

-

Гость_16750

22 сентября 2023 в 10:19

спасибо, мы так и говорим экспедитору, но, пока никак не получается достучаться)

Покупатель выдал доверенность Экспедитору на получение товара от Поставщика

-

malinovka

22 сентября 2023 в 10:05

Спасибо:)

Увольнение с муниципальной должности

Аудит материально-производственных запасов (МПЗ) является частью процедуры обязательного аудита, осуществляемого с целью подтверждения достоверности данных бухгалтерской отчетности. С алгоритмом проведения такого аудита, его целями и задачами вас познакомит наш материал.

Этапы аудиторской проверки МПЗ

Аудит материально-производственных запасов, проводимый в рамках обязательного аудита, можно разделить на следующие этапы:

- предварительный — изучение аудитором применяемой системы учета МПЗ (включая изначальное знакомство со спецификой деятельности предприятия, используемыми в целях учета МПЗ программными средствами);

- нормативный — анализ действующей учетной политики на предмет закрепленных учетных подходов и методик, связанных с МПЗ, и их соответствия нормативным требованиям;

- организационный — исследование внутренней организационной документации предприятия, связанной с функционированием системы учета МПЗ (приказы о проведении инвентаризации, наличие и содержание договоров о материальной ответственности, внутрифирменные положения и инструкции по обеспечению сохранности и по порядку исполнения процедур по учету МПЗ);

- документальный — изучение применяемых форм первичной документации по учету МПЗ и соответствующих учетных регистров (включая контроль факта закрепления в учетной политике реально применяемой «материальной» первички, ее анализ на предмет соответствия установленным правилам оформления);

- контрольный — проверка соответствия фактически применяемых методов учета МПЗ учетной политике, правильности использования счетов бухучета, применяемых для отражения операций с МПЗ, и корректности применяемой корреспонденции счетов;

- аналитический — проверка тождественности числовых показателей с использованием специальных схем, например, «итоги инвентаризации МПЗ — данные аналитики складского учета — сальдо счетов учета МПЗ — информация в отчетности»;

- отчетный — отслеживание и анализ раскрытия в отчетности информации, связанной с учетом МПЗ;

- иные действия и мероприятия в соответствии с планом и программой аудита (детальные тесты, аналитические процедуры);

- обобщающий — проведение анализа результатов аудита данного участка учета, классификация выявленных ошибок (систематические, существенные), описание замечаний, формулирование выводов по разделу аудита.

О том, как осуществляется аудиторская проверка основных средств, читайте в материале «Порядок работ при проведении аудита ОС (нюансы)».

Как вести учет МПЗ, рассказали эксперты КонсультантПлюс. Оформите пробный онлайн-доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

Ошибки, выявляемые при аудите материально-производственных запасов

Ошибки, выявляемые при аудите МПЗ, можно разделить на несколько групп:

- технического характера — пропуски, описки, неверная арифметика расчетов;

- программные ошибки — возникают при вводе информации в учетные программы, а также при обработке, хранении и передаче данных («двойные» проводки, сбой программы, неточное округление);

- методологические — применение учетного способа или методики, не предусмотренных учетной политикой (включая не соответствующие нормативному законодательству собственные разработки по вопросам учета МПЗ или противоречащую законодательству интерпретацию применяемых учетных алгоритмов);

- документальные — ошибки в оформлении первичных документов по учету МПЗ (применение не закрепленных в учетной политике форм первички, неполное или некорректное заполнение реквизитов);

- организационные — подписание первичных документов по учету МПЗ неуполномоченными лицами, нарушение установленной на предприятии технологии документооборота.

Об учете запасов по ФСБУ 5/2019 мы писали в материале.

Ошибки и нарушения, выявляемые при аудите материально-производственных запасов:

- непроведение инвентаризации МПЗ в установленных законодательством случаях (включая отсутствие документального оформления результатов инвентаризации и/или нарушение регламента ее проведения);

Алгоритм проведения инвентаризации подробно изложен экспертами КонсультантПлюс. Оформите пробный онлайн-доступ к системе и переходите в Готовое решение. Это бесплатно.

- отсутствие аналитического учета движения МПЗ;

- неверная корреспонденция счетов по списанию МПЗ;

- необоснованный учет в составе МПЗ иных активов (ОС, НМА и др.);

- отражение на счетах учета МПЗ имущества, не принадлежащего предприятию;

- несоблюдение порядка отражения в учете предусмотренных договором условий передачи материалов в переработку сторонней организации;

- применение способа списания МПЗ, не соответствующего учетной политике;

- несанкционированное и (или) документально не оформленное списание материально-производственных запасов;

- неверное формирование первоначальной стоимости запасов;

- не соответствующая нормативным требованиям оценка запасов при их поступлении на предприятие способами, отличными от стандартных (при поступлении материалов в качестве вклада в уставной капитал, безвозмездно, в порядке бартера и другими способами);

- расхождение данных бухучета с данными склада (недостача, излишки);

- отсутствие договоров о материальной ответственности с материально ответственными лицами.

О том, как исправлять допущенные ошибки, читайте в статье «Способы исправления в бухгалтерском учете и отчетности».

Итоги

Аудит МПЗ является составной частью обязательного аудита, который проводится в соответствии с планом и программой этой процедуры. Основные этапы аудита МПЗ складываются из проверки правильности применяемых учетных методик, соблюдения требований по оформлению первичных документов учета МПЗ, корректности и полноты занесения информации об МПЗ в учетную программу, сверки учетных данных с аналитикой складского учета и данными отчетности. Выявленные ошибки подлежат исправлению.

Фомичева Л. П.

аудитор,

член Палаты налоговых консультантов РФ

Данная статья может служить подспорьем тем, кто готовится к сдаче экзаменов на получение квалификационного аттестата аудитора (общий аудит). В теме 19 по бухгалтерскому учету Программы проведения экзаменов1 вопрос звучит так, как и в заголовке статьи. Кроме того, она послужит методическим материалом для преподавателей УМЦ, которые готовят аудиторов к сдаче таких экзаменов.

Документальное оформление операций

Очень часто аудитор выявляет, что документальное оформление операций по оприходованию и списанию материалов находится не на должном уровне. Чаще всего имеются нарушения в оформлении операций прихода и расхода (списания) материальных ценностей унифицированными бланками, которые могут отсутствовать вообще либо в них могут не заполняться все необходимые реквизиты. В данном случае нарушается ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», в соответствии с которой первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты. Поэтому на основании неправильно оформленных документов нельзя делать записи в бухгалтерском учете. Кроме того, неверное оформление документов вызывает споры с налоговыми органами по принятию расходов в целях исчисления налога на прибыль. Ведь в соответствии с п. 1 ст. 252 НК РФ расходы, произведенные на территории РФ, должны быть подтверждены документами, оформленными в соответствии с правилами российского законодательства.

Рассмотрим детально наиболее распространенные ошибки в оформлении первичных документов.

1. Оприходование поступающих товарно-материальных ценностей (МПЗ) производится организацией без оформления приходных ордеров унифицированной формы № М-4 или проставления штампа с реквизитами приходного ордера на накладной поставщика, что является нарушением требований п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина России от 28.12.2001 № 119н, далее по тексту — Методические указания по МПЗ). Порядок оформления документов по приемке и оприходованию материалов должен быть закреплен в учетной политике организации.

2. Приходные ордера составляются организацией в электронном виде, без составления документа на бумажном носителе; подписи материально ответственных лиц на приходных ордерах отсутствуют (нарушение п. 6, 11, 12 и 136 Методических указаний по МПЗ, ст. 252 НК РФ).

3. Приобретенные материально — производственные запасы, например через подотчетных лиц, не приходуются на счета материального учета.

Данные ошибки не дают возможности подтвердить факт оприходования ценностей, что важно не только для бухгалтерского и налогового учета, но и для принятия к вычету «входного» НДС (п. 2 ст. 171 и п. 1 ст. 172 НК РФ). Неправильное оформление первичных документов приравнивают к их отсутствию и, как следствие, налогоплательщику отказывают в вычетах по НДС. По данному вопросу существует арбитражная практика и не всегда в пользу налогоплательщика.

Невозможно подтвердить факт принятия на материальную ответственность ценностей материально-ответственным лицом.

4. В товарных накладных (ТОРГ-12) на поставку товаров стоимость отражается только в иностранной валюте. По мнению Минфина РФ это является нарушением действующих правил оформления первичных документов (см. письма от 17 июля 2007 г. № 03-03-06/2/127, от 12 января 2007 г. № 03-03-04/1/866).

5. Питьевую воду в бутылях в офисах можно встретить на каждом шагу. Но бухгалтеры забывают, что бутыли являются многооборотной возвратной тарой, которая должна быть оприходована на счете 10-4 (п. 179 Методических указаний по МПЗ). Возвращенная поставщику тара списывается по ценам, предусмотренным в договоре, записью:

Д-т сч.60 «Расчеты с поставщиками и подрядчиками»,

К-т сч.10 «Материалы», субсчет 4 «Тара и тарные материалы».

Неотражение в учете тары ведет к искажению остатков запасов и неверному формированию кредиторской задолженности.

Кроме того, ошибка ведет к возможному искажению начисления НДС. В соответствии с п. 7 ст. 154 НК РФ при реализации товаров в многооборотной таре, имеющей залоговые цены, в налоговую базу по НДС тара не включается, если она подлежит возврату продавцу. Поэтому ошибкой является указание ставки НДС в счете-фактуре по данной позиции тары.

Кулеры, которые сдаются организации в аренду поставщиком воды, должны быть отражены в качестве арендованных основных средств на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договорах аренды. Если они не квалифицируются в качестве основных средств, то для учета материально-производственных запасов (далее — МПЗ), не являющихся собственностью организации, предназначен счет 002 «Товарно-материальные ценности, принятые на ответственное хранение». Отражение чуждого имущества за балансом важно для правильного проведения инвентаризации.

6. Списание на расходы товарно-материальных ценностей по первичным документам, часто производится документами, не содержащимся в альбомах унифицированных (типовых) форм, например расходной накладной унифицированной формы № М-11 (нарушение ст. 9 Закона № 129-ФЗ). Кроме того, при ее оформлении часто нарушаются требования п.п. 97 и 98 Методических указаний по МПЗ – отсутствуют шифры расхода, при этом акт на списание не оформляется. Поскольку унифицированная форма акта отсутствует, разработанный организацией документ должен быть утвержден, например, в качестве приложения к учетной политике. Эта ошибка ведет к непринятию расходов для целей бухгалтерского учета и исчисления налога на прибыль.

7. В организации отсутствуют нормативы образования безвозвратных отходов каждого вида сырья и материалов, используемых в производстве, исходя из технологических особенностей производственного цикла и процесса транспортировки (технологическое карты, сметы технологического процесса и т. п.). Такие документы должны разработать специалисты организации, контролирующие технологический процесс (например, технологи), документ нужно утвердить у руководства (например, главным технологом или главным инженером). Суммы технологических потерь организация сможет принять в уменьшение налоговой базы по прибыли только в пределах обоснованных и документально подтвержденных нормативов.

8. Отпуск готовой продукции покупателям оформляется, как правило, накладными унифицированной формы ТОРГ-12, а не формы № М-15 «Накладная на отпуск материалов на сторону». О том, что при отгрузке готовой продукции покупателям (заказчикам) применяется форма № М-15, а не форма № ТОРГ-12 Минфин России подтверждал не раз в своих письмах от 29.01. 2003 г. № 16-00-14/32, от 07.04. 2006г. № 03-11-05/96, от 04.04. 2006 г. № 03-11-04/3/186.

Неотфактурованные поставки

Неотфактурованными поставками называются МПЗ, которые поступили в организацию без сопроводительных документов. Такая ситуация может возникать при наличии договора между продавцом и покупателем, в соответствии с которым был отгружен товар. Ст.ст. 484 и 513 ГК РФ предусматривают обязанность покупателя принять товар вне зависимости от отсутствия или наличия расчетных документов.

Правила бухгалтерского учета неотфактурованных поставок регламентированы п.п. 36 — 41 Методических указаний по МПЗ.

Неотфактурованные поставки принимаются на склад с составлением акта о приемке не менее чем в двух экземплярах по унифицированной форме: № ТОРГ-4 – если поступили товары и № М-7 – если поступили материалы.

Организации следует проверить, не числятся ли поступившие неотфактурованные запасы как находящиеся в пути или как дебиторская задолженность.

При получении расчетных документов поставщика бухгалтер обязан:

1) проверить, не списывались ли неотфактурованные МПЗ на себестоимость в текущем периоде;

2) в случае списания части неотфактурованных МПЗ определить процентную долю списанных на себестоимость производства (реализации) и оставшихся на складе МПЗ;

3) скорректировать оценку МПЗ, оставшихся на складе согласно п. 40 Методических указаний по МПЗ;

4) отнести на счет 91 «Прочие доходы и расходы» сумму дооценки МПЗ, списанных на себестоимость производства (реализации).

НДС. Согласно п. 1 ст. 172 НК РФ организация вправе зачесть НДС только в случае, если у нее есть счет-фактура с выделенным НДС. Следовательно, по неотфактурованной поставке этот налог не возмещается до тех пор, пока поставщик не представит расчетные документы. Приходуются материалы без выделения НДС расчетным путем, даже если этот налог выделен в договоре отдельной суммой, так как оснований (счета-фактуры и других расчетных документов) для его выделения из цены не имеется.

Налог на прибыль. В соответствии с п. 2 ст. 254 НК РФ стоимость материалов складывается из цены материалов и затрат на их приобретение. Согласно п. 1 ст. 252 НК РФ расходы, уменьшающие налогооблагаемый доход, должны быть подтверждены документально. Поскольку расчетные документы еще не получены, в качестве подтверждающего цену документа можно использовать договор.

Если в договоре цена не установлена, считается, что стоимость материалов определить нельзя, следовательно, организация не вправе включать стоимость таких материалов в расчет налога на прибыль. Данные материалы можно будет учесть в составе расходов лишь тогда, когда поставщик пришлет документы.

При реализации товаров, учтенных в неотфактурованных поставках, правомерно использовать п. 2 ст. 268 НК РФ и скорректировать себестоимость проданных товаров в периоде отражения реализации. Соответственно, придется подать уточненную налоговую декларацию.

Неверноеопределениемомента перехода права собственности

В бухгалтерию чаще всего не приносят договоры поставки, и полученные ценности приходуются по факту получения. При этом бухгалтер уверен, что это ценности собственные. При этом возможно, что поступившее имущество не является таковым, и должно учитываться за балансом. Цена ошибки – преждевременный вычет НДС по поступившим ценностям.

Второе искажение связано с тем, что ценности, находящиеся в пути, могут уже принадлежать организации, и их следует учитывать на балансе по договорной цене, т.е. с учетом НДС, поскольку счет-фактура на них пока не поступила (п. 26 ПБУ 5/01). Несвоевременное отражение операции ведет к занижению показателей бухгалтерской отчетности по статьям «Запасы» и кредиторской задолженности за них, если не была выдана предоплата.

Напомним, что в договоре поставки стороны могут предусмотреть любой приемлемый для них момент перехода права собственности. При отсутствии в договоре поставки специального определения момента возникновения права собственности у покупателя это право переходит к нему в момент передачи товара (ст. 223 ГК РФ). Вещь признается переданной приобретателю с момента ее вручения или передачи перевозчику (например, организации связи) для отправки приобретателю, если на продавце не лежит обязанность доставки товара (ст. 224 ГК РФ).

В международных поставках также следует руководствоваться текстом договора.

Искажение первоначальной стоимости товаров

Для торговых организаций п. 13 ПБУ 5/01 предусмотрено специальное положение о формировании покупной стоимости товара. Затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, можно включать: в состав расходов на продажу (счет 44) или в стоимость товара (счет 41). В соответствии с п.п. 227-228 Методических указаний по МПЗ выбор организации закрепляется в учетной политике.

Помимо этого, выделив транспортно-заготовительные расходы (далее — ТЗР) в отдельную позицию (субсчет) на счете 44, этот счет можно: закрывать полностью на счет 90; рассчитывать на конец месяца ТЗР, приходящихся на остаток товара на складе.

Для целей исчисления налога на прибыль (ст. 320 НК РФ) налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с их покупкой. Если в налоговую стоимость приобретения товаров расходы по доставке, складские расходы не включаются, то они учитываются в издержках и распределяются между проданными товарами и остатком товаров на складе. При этом они считаются прямыми расходами. Иными словами, если в стоимость товара они не вошли, нужно считать ТЗР на остаток товара.

Самая распространенная ошибка бухгалтеров — учитывать транспортные расходы в составе издержек обращения, но при этом не рассчитывать ТЗР на остаток товаров для налога на прибыль. В этом случае постоянно занижается сумма налога на прибыль к уплате.

Кроме того, частой ошибкой в оформлении транспортных расходов является отсутствие правильно оформленных документов между перевозчиком и заказчиком. Их взаимоотношения чаще всего требуют оформления товарно-транспортной накладной. В соответствии с указаниями Госкомстата (от 28.11.97 № 78) по заполнению ф.1-Т, она оформляется лишь тогда, когда грузоотправитель является заказчиком автотранспорта. Из этого следует, что данная форма не оформляется грузоотправителем, если заказчиком автотранспорта является грузополучатель. В отсутствие товарно-транспортных накладных, а также при наличии нарушений их заполнения налоговая инспекция может не признать расходы по доставке в целях налогообложения прибыли, так как не выполняется критерий документальной подтвержденности расходов, установленный пунктом 1 статьи 252 НК РФ.

Ошибки в учете безвозмездно полученных ценностей

При кажущейся простоте отражения хозяйственных операций по безвозмездно полученному имуществу нередки ошибки, ведущие к существенным искажениям бухгалтерского и налогового учета организации.

В бухгалтерском учете товары и материалы, полученные безвозмездно, учитываются текущей рыночной стоимости на дату принятия к бухгалтерскому учету (п. 9 ПБУ 5/01). Бухгалтерская запись при этом производится:

Д-т сч.10 «Материалы» , сч.41 «Товары»,

К-т сч.98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления».

Кроме того, в соответствии с п. 11 ПБУ 5/01 в их фактическую себестоимость включаются затраты организации на доставку и приведение их в состояние, пригодное для использования. По мере отпуска ТМЦ в производство производятся записи:

Д-т сч.20 «Основное производство»,сч.23 «Вспомогательные производства», сч.26 «Общехозяйственные расходы», сч.44 «Расходы на продажу»,

К-т сч.10 «Материалы» ,

и одновременно

Д-т сч.98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления»,

К-т сч.91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

В целях налогообложения прибыли организация, безвозмездно получившая имущество, должна уплатить с него налог на прибыль (п. 2 ст. 248, п. 8 ст. 250, пп. 1 п. 4 ст. 271 НК РФ) на дату подписания акта приемки-передачи, если ТМЦ не получены от учредителя, более чем 50% доли в уставном (складочном) капитале организации (пп. 11 п. 1 ст. 251 НК РФ). Стоимость безвозмездно полученных МПЗ при их списании в производство не учитывается в расходах, уменьшающих налоговую базу по налогу на прибыль (письмо Минфина РФ от 05.12.2008 № 03-03-06/1/674).

Неверное определение способа списания МПЗ при выбытии

При отпуске МПЗ в производство и ином выбытии их оценка в бухгалтерском учете производится одним из следующих способов (п. 16 ПБУ 5/01): по себестоимости единицы запасов; по средней себестоимости; по себестоимости первых по времени приобретений (ФИФО). Напомним, что способ ЛИФО в бухгалтерском учете не применяется, поскольку он ведет к завышению себестоимости продукции и уменьшению финансового результата, и как следствие — дивидендов, выплачиваемых акционеров

Методика расчета стоимости указанными способами описана в п.п. 73 – 80 Методических указаний по МПЗ и приложении № 1 к ним. В соответствии с п. 78 Методических указаний по МПЗ применение оценки по средней себестоимости и ФИФО может осуществляться по взвешенной или скользящей оценке. Выбор метода расчета следует сделать в учетной политике организации. Взвешенную оценку часто используют при ручном учете либо там, где документы по приходу ценностей поступают поздно. Большинство же бухгалтерских программ используют метод расчета скользящей оценки, когда стоимость определяется при каждом списании.

В целях исчисления налога на прибыль подобные способы расчета – средневзвешенным методом или в скользящей оценке — не указаны (п. 8 ст. 254, пп. 3 п. 1 ст. 268 НК РФ). Для упрощения учета организация может выбрать один и тот же метод оценки материалов и сырья при их списании в бухгалтерском и налоговом учете.

Частой ошибкой бухгалтеров является несоблюдение в учете метода, установленного в учетной политике. По этой причине аудитор часто испытывает сложности при подтверждении себестоимости проданной продукции, работ, услуг или товаров. Кроме того, в аудиторском заключении обязательно появится текст о несоблюдении организацией собственной учетной политики.

Резерв под снижение стоимости

Одной из регулирующих величин к счетам учета материалов, товаров и готовой продукции является резерв под снижение стоимости материальных ценностей, который позволяет отражать в балансе стоимость материальных ценностей с учетом их рыночной цены на отчетную дату.

Организации, которые указывают в учетной политике, что данный резерв они не создают, ошибаются. Его создание не есть предмет учетной политики. П. 25 ПБУ 5/01 предусмотрено три ситуации, приводящие к созданию резерва под снижение стоимости материальных ценностей: если МПЗ морально устарели; если МПЗ полностью или частично потеряли свое первоначальное качество; если текущая рыночная стоимость, стоимость продажи МПЗ снизилась.

Порядок образования резервов установлен в п. 20 Методических указаний по МПЗ. Его можно формировать по: каждой единице МПЗ, принятой к учету, отдельным видам (группам) аналогичных МПЗ — партии товара, номенклатурному номеру материала и т. д. Выбор способа должен быть закреплен в учетной политике.

Аудитор, обычно, проверяет стоимость запасов, которые находятся без движения в течение года. Также он отслеживает продажи в следующем году до даты выдачи аудиторского заключения, чтобы подтвердить, что остатки МПЗ в отчетности на 31.12. отражены верно. Отсутствие резерва в учете при наличии устаревших МПЗ служит частым поводом для формирования аудитором оговорок в аудиторском заключении.

Нарушение порядка учета потерь при перевозке

Если при приемке поступивших в организацию МПЗ выявлены недостачи и порчи, то необходимо руководствоваться для целей бухгалтерского учета положениями п.п. 58 — 61 Методических указаний по МПЗ.

В случае установления покупателем при приемке товаров несоответствия поставляемых товаров условиям договора (по качеству, количеству, ассортименту, комплектности), он должен соответствующим образом заполнить предусмотренные для этого случая унифицированные формы первичных документов: акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей по форме № ТОРГ-2 (по российским поставкам) или ТОРГ-3 (при импорте) либо акт о приемке материалов по форме № М-7. На основании этих актов покупатель составляет претензию поставщику (или перевозчику). Исключения могут составлять ситуации, когда за время пути применяются нормы естественной убыли товаров.

Следует помнить, что виноватый поставщик должен возместить не только стоимость недостающих ценностей, но и сумму транспортно — заготовительных расходов, подлежащей оплате покупателем, в доле, относящейся к недостающим или испорченным ценностям. Также он обязан возместить и НДС, приходящийся на все эти суммы. Последнее положение крайне важно для правильного исчисления НДС покупателем. Правильное оформление потерь снижает убытки организации.

Нарушение порядка учета готовой продукции

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости (п. 205 Методических указаний по учету МПЗ). Первый способ рекомендован при единичном и мелкосерийном производстве, второй — при массовом и серийном производстве. Выбор варианта учетной цены принадлежит предприятию. Автор не вдается в подробное изложение теории по данному вопросу. Отметим, что аудитор часто выявляет незнание молодыми главными бухгалтерами основ учета готовой продукции. В результате ошибок искажается величина незавершенного производства, готовой продукции и финансового результата не только в бухгалтерском, но и в налоговом учете.

Как правильно учитывать товар отгруженный

На счете 45 «Товары отгруженные» указывают стоимость отгруженных продукции или товаров, право собственности на которые еще не перешло к покупателям, а выручка от продажи еще определенное время не может быть признана в бухгалтерском учете. Обычно это происходит в трех ситуациях:

— если в договоре купли-продажи предусмотрено, что право собственности на товар переходит к покупателю после выполнения какого-либо условия (например, после оплаты, после доставки товара в определенный пункт — при экспорте товаров), и это условие на отчетную дату еще не выполнено;

— если организация-продавец реализует товары (продукцию) через посредника-комиссионера или агента, действующего от своего имени, и посредник их еще не продал;

— если товары отгружены по договору мены (бартера), согласно которому право собственности на товары у контрагента появится только после выполнения им обязательств по встречной поставке.

На дату составления бухгалтерской отчетности в учете организации по дебету счета 45 отражаются товары по их фактической себестоимости. В этой ситуации покупатель не имеет права распоряжаться товаром до момента перехода к права собственности (то есть продавать, использовать в производстве и т. п.), поскольку право собственности к нему еще не перешло (ст. 491 ГК РФ).

Доходы для прибыли и НДС от реализации МПЗ с особым переходом права собственности на них признаются на дату отгрузки (ст. 167 НК РФ, письма Минфина России от 20.09.2006 № 03-03-04/1/667 и ФНС России от 28.02.2006 № ММ-6-03/202@ и др.). Если у продавца нет возможности контролировать использование товара покупателем, при учете дохода от реализации момент перехода права собственности во внимание не принимается. Следовательно, такой доход признается в том периоде, когда товар был отгружен и выставлены расчетные документы (п. 7 Информационного письма Президиума ВАС России от 22.12.2005 № 98).

Неверный учет излишков, обнаруженных при инвентаризации

Знание правил учета излишков в бухгалтерском и налоговом учете помогает бухгалтеру правильно определить финансовый результат и заплатить налоги.

ТМЦ, оказавшиеся в излишке, подлежат оприходованию по рыночной стоимости и зачислению на финансовые результаты с последующим установлением причин возникновения излишка и виновных лиц (п. 5.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина России от 13.06.1995 N 49, пп. «а» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, пп. «а» п. 29 Методических указаний по МПЗ).

В налоговом учете стоимость излишков МПЗ, выявленных при инвентаризации, учитывается в составе внереализационных доходов по рыночной цене на момент выявления (п. 13 и 20 ст. 250, п. 5, 6 ст. 274 НК РФ). При дальнейшем списании на расходы, стоимость запасов, а с 01.01.2009 и товаров, счисляется как сумма уплаченного по излишкам налога (абз. 2 п. 2 ст. 254 НК РФ). Следует не забыть применить положения ПБУ 18/02.

Кроме того, следует помнить, что в отличие от правил бухгалтерского учета (п. 30 Методических указаний по учету МПЗ и п. 5.1 Методических указаний по инвентаризации) зачесть недостачу и излишки по пересортице для целей налогообложения нельзя (п. 20 ст. 250 и пп. 5 п. 2 ст. 265 НК РФ).

Ошибки в учете материалов, полученных при ликвидации основных средств

Материалы, полученные от ликвидации объектов основных средств, организация может использовать в собственном производстве либо реализовать на сторону.

Первичным документом для отражения в бухгалтерском и налоговом учете является Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35). В бухгалтерском учете оставшиеся после демонтажа материалы приходуются по рыночной стоимости (п. 9 ПБУ 5/01). У организации возникает прочий доход.

Для целей исчисления налога на прибыль эти материалы учитывается в составе внереализационных доходов по рыночной цене (п. 13 ст. 250, п.п. 5, 6 ст. 274 НК РФ). В дальнейшем при их расходе стоимость такого имущества определяется как сумма налога на прибыль, исчисленная с дохода, предусмотренного п. 13

-

Типичные ошибки и нарушения в учете материально-производственных запасов

-не

заключены договоры о материальной

ответственности с кладовщиками

(материально-ответственными лицами);

-неправильно

оформляются документы

по приходу

и расходу

товарно-материальных ценностей;

-неправильная

оценка приобретенных материально-производственных

запасов;

-не

ведется аналитический учет движения

МПЗ в бухгалтерии;

-неправильное

исчисление фактической себестоимости

заготовления материалов;

-неправильная

оценка запасов, полученных по бартерным

сделкам;

-необоснованно

изменена балансовая оценка

материально-производственных запасов;

-списание

в расход не принятых к учету материальных

ценностей

(не оформленных

приходными документами);

-отсутствие

норм расхода материалов или их

несоблюдение;

-несоблюдение в

учетной политике варианта учета

материальных ценностей;

-нерегулярно

проводится сверка данных по движению

материальных ценностей в бухгалтерии

и на складах предприятия, не проводится

ежегодная инвентаризация МПЗ;

-неправильно

производится списание ТМЦ

по направлениям

затрат;

-арифметические

ошибки при расчете реализованной

торговой наценки;

-подарки,

приобретенные для поощрения сотрудников,

принимаются к учету в качестве товаров

-

Обобщение результатов проверки и рабочие документы аудитора при проверке материально-производственных запасов

Аудитор

анализирует обнаруженные ошибки и

нарушения. Существенность

ошибок оценивается количественно и

качественно. Для количественной

оценки аудитор сравнивает обнаруженные

ошибки с уровнем существенности,

установленным на стадии

планирования. При качественной оценке

аудитор руководствуется

собственным практическим опытом и

знаниями.

На

заключительном этапе проверки

осуществляется количественная оценка

влияния выявленных нарушений на

показатели бухгалтерской

отчетности, которая оформляется в

соответствующем

рабочем документе.

Результаты

проверки операций по учету МПЗ обобщаются

в отчете аудитора и включаются в

соответствующий раздел

отчета по результатам аудиторской

проверки.

Обобщение

результатов проверки может быть

представлено в

виде разработочной таблицы.

Тема 20. Проверка расчетных операций при проведении аудита

-

Цели проверки расчетных операций и источники информации

Основная

цель проверки — установить правильность

ведения учета расчетов с поставщиками

и подрядчиками за товарно-материальные

ценности, принятые выполненные работы

и оказанные услуги.

Цель

аудита расчетных операций определяется

федеральным стандартом № 1 «Цель и

основные принципы аудита финансовой

(бухгалтерской) отчетности». Цель аудита

заключается в выражении мнения о

достоверности показателей бухгалтерской

отчетности в части задолженности по

расчетам с подотчетными лицами и

персоналом по оплате труда. Кроме того,

аудитор должен высказать мнение о

соответствии порядка ведения бухгалтерского

учета расчетных операций законодательству

Российской Федерации.

Основные

задачи аудита расчетных операций:

проверка

документального подтверждения расчетных

операций;

контроль

документов с использованием методов

инспектирования, пересчета, экономического

анализа;

проверка

организации аналитического учета

расчетных операций по каждому работнику,

по каждой сумме, выданной под отчет;

сверка

данных аналитического и синтетического

учета по счетам расчетов;

проверка

организации синтетического учета в

соответствии с Инструкцией по применению

плана счетов бухгалтерского учета и

рабочим планом счетов;

сверка

оборотов и сальдо по счетам в регистрах

синтетического учета, Главной книге и

бухгалтерском балансе;

проверка

соблюдения расчетной дисциплины,

дебиторской и кредиторской задолженности;

проверка

инвентаризационной работы, подтверждение

достоверности остатков по счетам

расчетов.

Источниками

информации

являются: Положение об учетной политике;

договоры на поставку т^зарно-материальных

ценностей; договоры на оказание услуг;

договоры

на выполнение работ; накладные; журнал

регистрации счетов-фактур поставщиков;

журнал регистрации доверенностей на

получение ТМЦ; счета-фактуры

поставщиков; акты сверки расчетов;

протоколы о зачете взаимных требований;

акты инвентаризации расчетов; векселя;

копии платежных документов; книга

покупок; учетные регистры по счету 60;

Главная книга; бухгалтерская отчетность.

журнал-ордер № 7.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

19.04.2020199.17 Кб4Б2.doc

- #

- #

- #

Содержание:

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

3. При расчете себестоимости не закрываются затратные счета

4. При расчете себестоимости «счет 20» полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

Если в программе 1С:Управление производственным предприятием применяется режим расширенной аналитики учета затрат (РАУЗ), то для корректного выполнения регламентной операции Расчет себестоимости в УПП необходимо сверить данные регистров учета затрат с данными бухгалтерского учета.

Поскольку регламентная операция Расчет себестоимости в 1С:УПП использует данные не из данных регистра бухгалтерии и данные выбираются не из оборотно-сальдовых ведомостей, как привычно думают некоторые бухгалтеры, а из регистра накопления «Учет затрат (бухгалтерский и налоговый учет)», то если какие-то затраты бухгалтерская служба проводила и списывала ручным способом в документе «Операция», то при расчете себестоимости будут возникать ошибки и он будет неправильно формироваться.

Именно для этого, во избежание такого рода ошибок сверяются следующие отчеты: «Ведомость по учету затрат» и «Ведомость по учету МПЗ». Данные этих отчетов должны совпадать с данными оборотно-сальдовой ведомости по бухгалтерскому учету.

Для этого необходимо сначала построить отчет «Ведомость по учету затрат» (в полном интерфейсе — Меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету затрат»).

В настройках отчета обязательно указать счета бухгалтерского учета, чтобы понимать, что с чем сверять.

В данном случае счет важнее всех остальных группировок, поэтому мы ставим его вверх группировки отчета.

Для этого идет в Настройки – Настройка структуры (как показано на рисунке ниже)

Из доступных полей выбираем счет и переносим его в группировку строк (как показано на рисунке ниже)

Так как нам в первую очередь нужно сверить данные по бухгалтерскому счету, то остальные группировки строк можно очистить и в настроенном виде структура отчета будет выглядеть так (как показано на рисунке ниже). Нажимаем кнопку «ОК» и сохраняем структуру отчета для формирования.

Каждый пользователь может сохранить свой вариант отчета (как показано на рисунке ниже), это очень удобно, если пользователи используют многовариантность отчета.

Можно назвать вариант, например, «Учет затрат по счету затрат БУ»

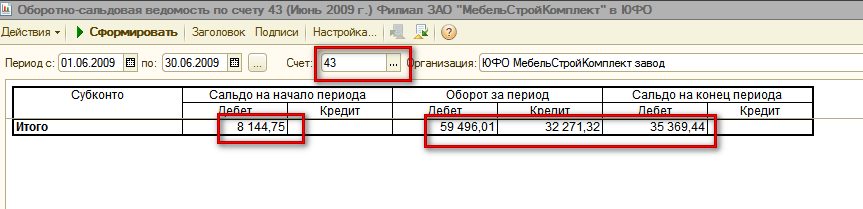

Далее строим отчет по учету затрат в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счету учета затрат бухгалтерского учета (в нашем случае это счет 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)»).

Теперь нам надо построить оборотно-сальдовую ведомость по счету 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)» по этой же организации, за этот же период отчета.

Для этого заходим в полном интерфейсе в меню «Отчеты» — «Бухгалтерский и налоговый учет» — «Оборотно-сальдовая ведомость по счету (бух.)» и строим отчет.

Сверяем остатки НЗП на начало и на конец периода и обороты за период, убеждаемся, что они совпадают, значит ручных операций по списанию и отражению затрат не было.

Далее строим отчет «Ведомость по учету МПЗ» для сверки с данными бухгалтерского учета материально-производственных затрат (В Полном интерфейсе – в меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету МПЗ). Точно также, как и при формировании отчета «Ведомость по учету затрат», в настройках группировок выбираем счет и сохраняем вариант отчета как, например, «Ведомость по учету МПЗ по счетам БУ».

Далее, формируем отчет по учету МПЗ в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счетам БУ материально-производственных затрат, те которые отразились при формировании отчета «Ведомость учета по МПЗ». Проверяем остатки и обороты по каждому из счетов по оборотно-сальдовой ведомости бухгалтерского учета, и, если все верно, как в нашем случае, то можно приступать к расчету себестоимости в бухгалтерском и налоговом учете.

Как ранее было сказано, при применении расширенной аналитики учета затрат необходимо все затраты отражать документами, но не ручными проводками.

Сейчас, на примере, мы убедимся, что даже правильно сделанные ручные проводки по счету затрат БУ 26 с указанием всех аналитик приведут к тому, что сумма, отраженная ручной операцией не будет автоматически закрыта при расчете себестоимости. Как ранее было показано, перед закрытием месяца необходимо сделать сверку по регистрам учета затрат и «МПЗ» с данными бухгалтерского (налогового) учета.

Бухгалтер ошибочно списал материалы на счет затрат не специализированным документом, а «Операцией (бухгалтерский и налоговый учет)». Правильно были указаны и подразделение и номенклатурная группа затрат и статья затрат.

Но при расчете себестоимости затраты, введенные ручной операцией не распределились на выпущенную продукцию, что видно из оборотно-сальдовой ведомости по счету 20.01.1, и сумма затрат «зависла» на этом счете.

Как было сказано выше, затраты не отражаются и не распределяются по ручным операциям, а должны проводиться специализированным документом, как мы видим ниже, наши затраты, внесенные ручной операцией не отразились ни по регистрам учета МПЗ, на по регистрам учета затрат, о чем видно в сформированных ниже отчетах: Ведомости по учету МПЗ и Ведомости по учету затрат.

Для того, чтобы затраты отразились по регистрам учета МПЗ и затрат необходимо отменить проведение ручной операции и провести списание специализированным документом (в нашем случае это документ «Требование-накладная»).

Операцию, введенную ручным способом, можно или пометить на удаление, или в самом документе ручного ввода отключить активность. И проводки будут отключены.

Далее формируем специализированный документ и списываем то же количество затрат с необходимой аналитикой.

После этого, перепроводим документ «Расчет себестоимости» и проверяем отражение затрат в регистрах учета МПЗ и затрат. Видно, что затраты попали в регистр учета МПЗ и увеличили количество и сумму материально-производственных затрат.

Проверяем отражение по регистру учета затрат и проверяем отражение и закрытие затрат, которые ранее были ошибочно отражены ручной операцией, а потом исправлены проведением в документе «Требование-накладная». Видно, что затраты отображены и списаны правильно на выпущенную продукцию.

И наконец, проверяем оборотно-сальдовую ведомость по счету 20.01.1. Видим, что затраты отражены и полностью закрыты расчетом себестоимости.

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

Принцип закрытия 20 счета в 1С:УПП состоит в необходимости соблюдать соответствие подразделений и номенклатурных групп при отражении затрат и при отражении выпуска.

Статьи затрат закрываются в соответствии с настройкой их при закрытии месяца, а также в соответствии с записями в регистре сведений «Способы распределения статей затрат организаций».

Разберем пример на производственном предприятии, когда субсчета бухгалтерского счета 20 закрываются способом распределения «По объему выпуска».

Для выявления ошибки, по причине которой не закрываются субсчета бухгалтерского счета 20, необходимо сверить отчет «Оборотно-сальдовая ведомость (бух.)» по субсчетам бухгалтерского счета 20 (детализация по подразделениям организаций и номенклатурным группам) с отчетом «Выпуск продукции и услуг» с такой же детализацией по подразделениям организаций и номенклатурным группам, выявить и устранить ошибки такого несоответствия.

Формируем отчет «Оборотно-сальдовая ведомость по счету (бух.)» по счету 20.01.1 (в Полном интерфейсе – меню «Отчеты» — «Бухгалтерский и налоговый учет» — «Оборотно-сальдовая ведомость по счету (бух.)».

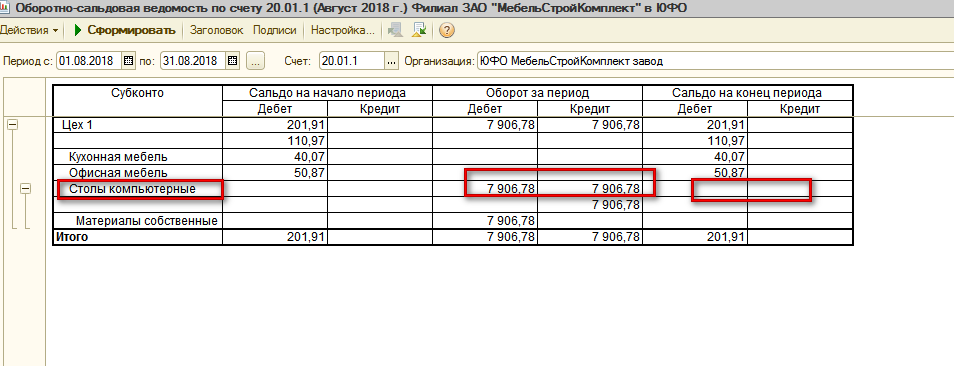

В детализации аналитики указываем Подразделение организации, Номенклатурную группу и Статьи затрат. Видим, что за август 2018 года в подразделении «Цех 1» по номенклатурной группе «Столы компьютерные» начислены и отражены затраты, но которые не закрылись при расчете себестоимости.

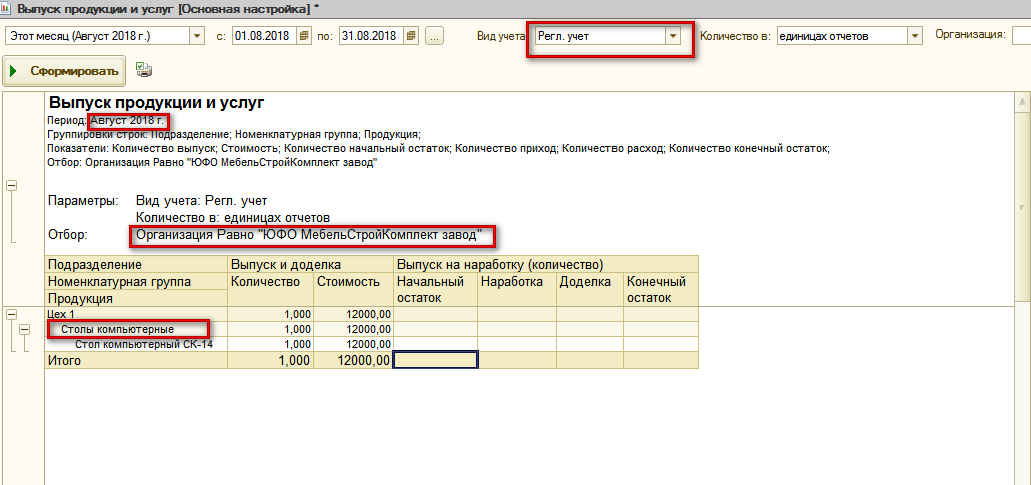

В нашем примере распределение затрат организации происходит по методу распределения «По объему выпуска», поэтому нам необходимо сформировать отчет «Выпуск продукции и услуг» и проверить правильно ли в августе 2018 года был отражен выпуск продукции и услуг» (в Полном интерфейсе – меню «Отчеты» — «Расширенная аналитика учета» — «Выпуск продукции и услуг»).

Формируем отчет, указывая в качестве группировок Подразделение, Номенклатурную группу и Продукцию. Из сформированного отчета, мы видим, что выпуск продукции в августе месяце ошибочно был указан по неправильной номенклатурной группе.

Чтобы такая ошибка не повторялась в будущем, необходимо зайти в карточку номенклатуры выпускаемой продукции и изменить Номенклатурную группу с неправильной на правильную и записать правильное значение.

Далее необходимо во всех документах выпуска перевыбрать номенклатуру выпуска по данной продукции, убедиться, что правильно значение номенклатурной группы занесено в документ выпуска и перепровести эти документы.

Далее необходимо снова сформировать отчет «Выпуск продукции и услуг» и убедиться, что выпуск продукции произведен с использованием правильной номенклатурной группы.

После проверки выпуска продукции, необходимо провести повторный расчет себестоимости в регламентном документе «Расчет себестоимости» (в Полном интерфейсе – меню «Документы» — «Управление производством» — «Расчет себестоимости».

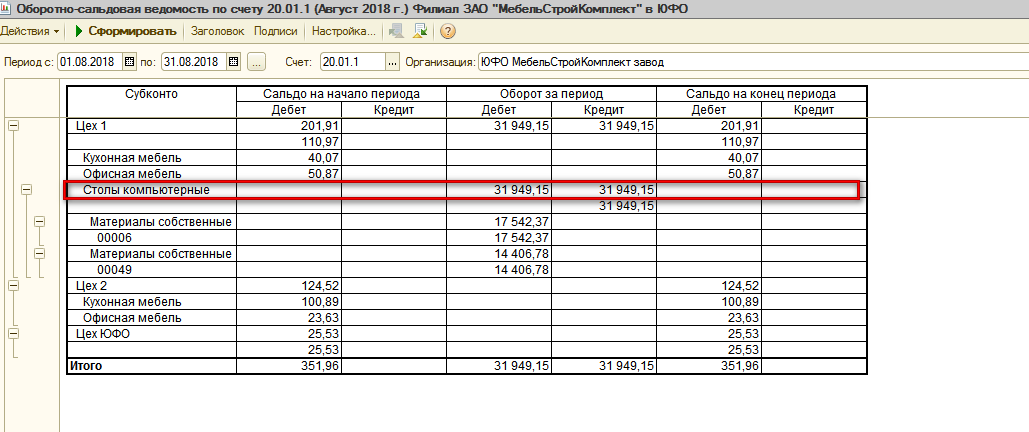

После успешного расчета себестоимости (не выдает сообщений об ошибках) необходимо сформировать отчет «Оборотно-сальдовая ведомость по счету (бух.) и проверить закрылись ли затраты по счету 20.01.1.

Как мы видим из отчета, расчетом себестоимости счет 20.01.1 по номенклатурной группе «Столы компьютерные» закрыт. То есть мы в процессе проверки и анализа установили несоответствие номенклатурной группы выпуска продукции и затрат, а также исправили это несоответствие и как результат, счет 20.01.1 закрылся правильно.

По аналогии может быть указано неправильное подразделение или в документе выпуска или в документе формирования затрат. Нужно исправить эти несоответствия, перепровести документы, и затем, перепровести расчет себестоимости и с помощью отчетов «Ведомость учета затрат», «Ведомость учета МПЗ» и «Оборотно-сальдовая ведомость (бух.)» по счету затрат проверить устранение ошибки.

3. При расчете себестоимости не закрываются затратные счета

Данная ошибка может встретиться при закрытии месяца, хотя она относится к разряду очень редких ошибок. Даже, если при расчете себестоимости были соблюдены все условия для успешного закрытия субсчетов счета 20, но этот счет может не закрыться.

Дело в том, что, что в документе «Расчет себестоимости» может быть указан не весь перечень выполняемых действий (вместо необходимых пяти регламентных действий может быть указано только два верхних).

Это может быть сделано или вследствие ошибки, либо умышленно, но в любом случае субсчета счета 20 при таком обрезанном расчете себестоимости не закроются.

Есть варианты:

1. Либо пометить на удаление «старый» документ расчета себестоимости, и создать новый и провести его, или

2. В самом проведенном документе расчета себестоимости восстановить автоматически весь перечень необходимых операций.

Допустим, мы имеем такой случай, когда в документе расчета себестоимости указаны только первые два действия.

Тогда проверив отчеты «Ведомость учета затрат» и «Оборотно-сальдовую ведомость (бух.) по счету 20.01.1 мы обнаружим, что себестоимость затрат не закрылась и не перенеслась на выпуск продукции.

Точно также в оборотно-сальдовой ведомости по счету 20.01.1 видно, что затраты не закрылись

Для исправления ситуации переходим в документ «Расчет себестоимости» и по кнопке «Заполнить» — «Список действий», восстанавливаем все действия документа.

После этого перепроводим документ расчет себестоимости.

Далее производим проверку по отчетам: «Ведомость по учету затрат»

Видно, что затраты распределены на выпуск продукции.

Оборотно-сальдовая ведомость по счету 20.01.1

Видно, что затраты закрылись

4. При расчете себестоимости 20 счет полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

Часто сверки Оборотно-сальдовой ведомости по счету 20 бывает недостаточно, например, счет 20 закрывается полностью, но в самом расчете себестоимости выдаются ошибки в разделе по регистру учета затрат, тогда на помощь приходит отчет «Ведомость по учету затрат».

Отчет позволяет выявить среди множества записей ошибочную аналитику, в результате которой произошла ошибка, и устранить ее.

Рассмотрим указанные действия в программе на примере.

В регламентном документе «Расчет себестоимости» возникла ошибка после проведения по регистру учета затрат.

При формировании оборотно-сальдовой стоимости видно, что затраты по счету 20.01.1 закрылись полностью, но в данном случае, только одного отчета «Оборотно-сальдовая ведомость» недостаточно для понимания ошибки и ее устранения.

Для анализа ошибки необходимо сформировать отчет «Ведомость по учету затрат»

В этом отчете видно, что затраты по двум позициям номенклатуры затрат сформированы по разным статьям затрат, хотя название статей затрат одинаковые, но в отчет выведен в качестве группировки код статьи затрат и можно убедиться, что они действительно разные.

В группировку отчета можно добавить документ-регистратор и найти документы, в которых ошибочно указана статья затрат.

Для этого в структуре отчета выберем показатель регистратор и оставим в группировке только статью затрат, код статьи затрат и регистратор

Далее, следует сформировать отчет, и перейти в документ формирования затрат, исправить неправильную статью затрат на правильную и перепровести документ.

Затем необходимо перепровести регламентный документ «Расчет себестоимости» и убедиться, что ошибки нет в служебных сообщениях.

И наконец, сформировать ОСВ по счету 20.01.1 и отчет «Ведомость по учету затрат».

Как видно, затраты по регистру затрат закрылись корректно.

Специалист компании ООО «Кодерлайн»

Сергей Ушаков.