Я постоянно консультирую коллег — бухгалтеров сторонних организаций по вопросам отражения экспортно/импортных операций на счетах учета. Решила упорядочить свой опыт и собрать в этой статье те вопросы, которые наиболее часто задают бухгалтеры и дать на них ответы. Читайте, возможно, эта информация принесет пользу для вас в вашей работе.

Какие валютные операции могут проводить хозяйствующие субъекты?

Валютными операциями являются приобретение резидентом у резидента или нерезидента, приобретение нерезидентом у резидента, отчуждение резидентом в пользу резидента или нерезидента, отчуждение нерезидентом в пользу резидента валютных ценностей на законных основаниях, а также использование валютных ценностей в качестве средства платежа (ст. 1 ФЗ от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле»).

Российские организации могут проводить валютные операции, разрешенные действующим валютным законодательством, в том числе приобретать и продавать иностранную валюту, получать валютную выручку от продажи товаров (работ, услуг), приобретать товары (работы услуги) с расчетами в валюте при условии, если поставщик нерезидент, получать займы (кредиты) в иностранной валюте.

Для осуществления валютных операций организациям необходимо выполнять ряд требований:

-

проводить операции через банковские счета уполномоченных банков, либо через счета в банках, расположенных за пределами Российской Федерации;

-

предоставлять в уполномоченный банк документы, связанные с проведением валютной операции;

-

при расчетах с нерезидентами проводить репатриации валютной выручки.

Какие документы, связанные с проведением валютной выручки, нужно предоставлять в уполномоченный банк?

С 2018 года согласно инструкции ЦБ от 16.08.2017 г. № 181-И отменены паспорта сделок и справки о валютных операциях. Поэтому сегодня для проведения валютных операций в банк необходимо предоставлять документы, которые служат основанием для проведения валютной операции, например, договор и/или документы, подтверждающие факт передачи товаров (работ, услуг). Если договор/контракт поставлен на учет в банке, а он ставится на учет в случаях, если сумма обязательств по нему больше или равна 3 млн. руб. для импортных контрактов и 6 млн. руб. для экспортных контрактов, то необходимо предоставлять в валютный отдел банкасправку о подтверждающих документах.

Как учитывать экспортные/импортные операции на счетах бухгалтерского и налогового учета?

Как вы знаете, экспорт товара облагается НДС по ставке 0%, что должно быть отражено в учете экспортных операций вашей организации. Чтобы подтвердить право применения «нулевой» ставки НДС необходимо в ИФНС предоставить копии договора поставки и таможенной декларации. Срок подтверждения ставки 0% составляет 180 дней со дня разрешенного выпуска товаров, указанного в таможенной декларации. Если срок истек, а документы в срок не предоставлены, то необходимо начислить НДС и сдать уточненную декларацию по НДС за квартал, в котором произошла отгрузка.

Импортные операции по ввозу товаров на территорию РФ признаются объектом обложения НДС. В данном случае налоговая база по НДС определяется как сумма таможенной стоимости товаров и подлежащей уплате таможенной пошлины.

Уплатить НДС необходимо в срок с момента регистрации таможенной декларации и до момента выпуска товаров таможенным органом.

В 2023 году много важных нюансов по НДС: как учесть их все и правильно сдать отчетность? Больше того, ошибки с этим налогом ― прямой путь к штрафам и даже уголовной ответственности.

Вывод простой: для работы с НДС нужна особая квалификация. «Клерк» предлагает именно такую.На

курсе повышения квалификации по НДС научитесь всем нюансам учета и отчетности по этому налогу, а еще получите официальное удостоверение.

Посмотреть программу и записаться

Сумма НДС, уплаченная при ввозе товаров на территорию РФ после принятия их к учету, принимается к вычету, но при условии наличия первичных документов и документов, подтверждающих фактическую уплату НДС.

|

Экспорт |

Импорт |

|

Выручка от продажи товаров признается на дату перехода права собственности от организации к покупателю и отражается проводкой Дт 62 Кт 90.1 стоимость проданных товаров учитывается в себестоимости продаж Дт 90.2 Кт 41 таможенный сбор учитывается в составе прочих расходов Дт 91.2 Кт 60 (76) |

Приобретение товаров принимается к учету по фактической себестоимости. Дт 41 Кт 60 уплата НДС отражается Дт 76 Кт 51 на основании таможенной декларации отражен НДС, уплаченный при ввозе Дт 19 Кт 76 произведены расчеты с поставщиком Дт 60 Кт 52 Курсовые разницы, возникающие на дату осуществления расчетов отражаются в составе прочих доходов или расходов в корреспонденции со счетом 52 |

Какими документами в программе 1С отражать данные операции?

|

Экспорт |

1. Документ «Реализация товаров» со ставкой НДС 0% , сумма всего по документу должна равняться сумме по ГТД строки 22; 2. На основании «Реализации товаров» создаётся документ «Таможенная декларация (экспорт)», в которой указывается код операции по НДС, вид транспорта, сопроводительный документ; 3. Таможенный сбор списывается документом «Бухгалтерская справка». |

|

Импорт |

1. Документ «Поступление товара», в котором сумма всего по документы должна равняться сумме по ГТД строки 22; 2. На основании «Поступления товара» создается документ «Таможенная декларация (импорт)», в которой отражается суммы таможенного сбора, таможенной пошлины, таможенный НДС и таможенная стоимость. Обратите внимание, что в таможенную стоимость могут быть включены транспортные расходы до границы согласно условиям поставки по Инкотермс 2010 В случае, если импортируются товары из государств — членов ЕАЭС на основании документа «Поступление товара» создается документ «Заявление о ввозе товаров» |

Как место оказания услуги влияет на исчисление налогов?

При импорте, экспорте работ (услуг) необходимо понимать, что является местом оказания услуг согласно статьи 148 НК РФ. Является ли территория РФ местом реализации услуг для целей исчисления НДС?

Если местом оказания услуги считается Российская Федерация, то организация является налоговым агентом по НДС, обязанностью которой является необходимость уплаты НДС за «своего» контрагента — нерезидента в ИФНС, где стоит на учета сама организация. К таким услугам, например, относится оказание консультационных, юридических, бухгалтерских, аудиторских, инжиниринговых, рекламных, маркетинговых услуг.

Обратите внимание также на то, что при перечислении поставщику услуг денежных средств необходимо руководствоваться положениями п. 1 и п.п 4 п. 2 ст. 310 НК РФ, а именно: налог с доходов, полученных иностранной организацией от источников в Российской Федерации, исчисляется и удерживается российской организацией, выплачивающей доход иностранной организации, при каждой выплате доходов, указанных в п. 1 ст. 309 НК РФ НК.

К таким доходам относятся доходы иностранной организации, полученные от источников в РФ. Например, при выплате дохода от продажи доли в уставном капитале российской организации, более 50% активов которой состоит из находящегося на территории РФ недвижимого имущества или процентный доход, выплаченный российской организацией по договору займа иностранной организации или доходы от международной перевозки, при этом под международными перевозками понимаются любые перевозки морским, речным или воздушным судном, автотранспортным средством или железнодорожным транспортом, за исключением случаев, когда перевозка осуществляется исключительно между пунктами, находящимися за пределами РФ.

Исключение составляют случаи выплаты доходов, которые в соответствии с международными договорами (соглашениями) не облагаются налогом в РФ при условии предоставления иностранной организацией подтверждений налоговому агенту т.е. сертификат резидентства, предусмотренного в п. 1 ст. 312 НК РФ.

Форму налогового расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных согласно положений ст. 285, п. 3, 4 ст. 289, п. 4 ст. 310 НК РФ необходимо представить в налоговый по итогам отчетного периода — не позднее 28-го числа месяца, следующего за отчетным периодом;- по итогам года — не позднее 28 марта следующего года.

С моей точки зрения, если вы как бухгалтер примените данные советы и разъяснения, то проблем в учете экспортных/импортных операций у вас возникнуть не должно.

Импорт обеспечивает возможность ввоза в страну продукции иностранных производителей для последующей перепродажи. Но до того, как выпустить товары на рынок, импортеру предстоит решить немало административных и бюрократических вопросов. С последними попробует сегодня разобраться.

Действующее российское законодательство исключает применение обязательств обратного вывоза в отношении импорта. Все внешнеэкономические операции по факту их осуществления должны соответствующим образом отражаться в бухгалтерском и налоговом учете импортера. Учет ведется по общим правилам, но имеет некоторую специфику.

Оприходование импорта

Каждая операция в рамках ВЭД предусматривает учет:

-

себестоимости ввезенного товара;

-

актуального налогообложения.

Согласно требованиям НК, импорт ставится на приход по стоимости приобретения. Она включает себестоимость, ввозные пошлины и таможенный сбор.

Специфическим процесс оприходования импорта делает выражение стоимости в иностранной валюте. Актуальную сумму важно правильно перевести в национальную валюту. Согласно правилам российского бухучета, стоимость импорта в учетных базах и отчетных документах должна быть отображена в рублях. Во избежание ошибок, необходимо использовать официальный курс Центробанка на дату прихода. Еще один специфический нюанс учета связан с курсовой разницей. Ни от положительной, ни от отрицательной импортер не застрахован.

Дата прихода импортного товара определяется как дата отгрузки продукции со склада зарубежного поставщика. Существует и другой вариант. За дату прихода принимается дата оформления таможенной декларации.

Формирование себестоимости импорта

Согласно действующим ПБУ, ввозимые товары у импортера принимаются к учету по фактической себестоимости. Правильное ее определение – надежная страховка от расчетных ошибок и налоговых проблем.

Специфика определения себестоимости импортной продукции обусловлена наличием различных платежей, выраженных в инвалюте, дроблением оплаты поставщику. Например, при определении стоимости товаров, за которые была внесена предоплата, используется курс валют на дату предоплаты. В той части, которая предоплатой не покрыта, при расчете стоимости применяется курс на дату постановки товаров на учет.

Важный момент: задолженность зарубежному поставщику за товары, принятые к учету, подлежит переоценке. Последняя осуществляется ежемесячно и на дату ее погашения. В том и другом случае возникают курсовые разницы. Их следует отражать в учете как внереализационные расходы или доходы.

Единственный случай, когда курсовая разница не возникает – полная оплата импортного товара авансом.

Бухгалтерские проводки

Практический бухучет импорта сложностей не представляет, поскольку выполняется по универсальной схеме. По каждой операции бухгалтер делает стандартные проводки. В учете отражаются:

-

расчеты с поставщиком (факт перечисления иностранной компании оплаты за продукцию);

-

оплата таможенного сбора;

-

оплата ввозного НДС;

-

поступление импорта;

-

оприходование товаров;

-

включение таможенных сборов и пошлин в стоимость импорта;

-

затраты на доставку, таможенное оформление;

-

вычет НДС;

-

курсовая разница.

Типичные ошибки бухгалтера ВЭД

Бухучет импорта специфичен, это усложняет работу бухгалтера. Что касается ошибок, чаще всего специалисты совершают их на этапе:

-

Определения рублевого эквивалента стоимости ввозимой продукции, выраженной в иностранной валюте.

-

Выполнения проводок. Самая частая ошибка здесь – объединение операций. Каждая из них должна отражаться отдельной проводкой. Особое внимание рекомендуется обратить на отражение курсовой разницы. Отрицательная и положительная разница фиксируются отдельными проводками.

Следует отметить и еще одну достаточно распространенную ошибку бухгалтера ВЭД при учете импорта – фиксация операций, если к подтверждающим документам имеются определенные вопросы. Качество бухгалтерской первички при ВЭД и внутренних операциях должно быть нормативным. В противном случае не избежать проблем при налоговой проверке.

Таможенные платежи и налогообложение импорта

Бухгалтеру импортера приходится рассчитывать и перечислять в бюджет несколько видов платежей. Обязательными при импорте являются: акцизы, НДС, таможенные пошлины (компенсационные, специальные, антидемпинговые, ввозные), таможенные сборы за оформление, хранение, сопровождение продукции.

Для конкретной операции могут быть актуальны не все перечисленные платежи. Их список формируется по каждому коду ТНВЭД отдельно. Что касается оплаты взносов, на это у налогоплательщика есть 15 дней с момента пересечения импортом границы. Можно перечислять платежи в бюджет и до, а также в момент оформления таможенной декларации. Расчет взносов осуществляется на основе таможенной стоимости товаров, которую определяет таможенный орган или декларант.

Говоря о налогообложении импорта, логично начинать с НДС. Налоговая база по нему, согласно НК РФ (ст. 160) определяется исходя из таможенной стоимости ввозимой продукции, таможенной пошлины и акцизов (если они актуальны). Чаще всего ввозной НДС перечисляется на счет таможенного органа. Непосредственно при возникновении у импортера обязанности по уплате налога сумма списывается. В учете операции с ввозным НДС отражаются соответствующими проводками.

Импортеры, применяющие ОСНО, не пользующиеся освобождением от НДС, могут принять уплаченные суммы к вычету. Правда, для этого должны быть соблюдены определенные условия. НК РФ (ст.171) предусматривает налоговый вычет только в том случае, если импортные товары используются при осуществлении налогооблагаемых операций.

Применение специальных режимов налогообложения не снимает с импортеров обязательство по перечислению в бюджет ввозного НДС. Заявить налог к вычету такие налогоплательщики не могут. Они учитывают НДС в расходах.

Налогообложение импорта имеет ряд особенностей, если налогоплательщик применяет УСН. Упрощенец должен включать таможенные расходы и уплаченный ввозной НДС в стоимость товара. При объекте налогообложения «доходы минус расходы» указанные затраты могут уменьшать налогооблагаемую базу по мере реализации импортных товаров. Но при этом должны быть завершены расчеты с иностранным поставщиком (НК РФ, ст. 346). Если импортер ввез не продукцию, а ОС, НДС в составе расходов не учитывается. Он включается в стоимость основного средства.

Курсовая разница при УСН не учитывается, ели речь идет о переоценке валюты (НК, ст.346.17).

Бухучет импорта имеет также много других особенностей. Чтобы учитывать их все, бухгалтер должен иметь соответствующие компетенции, регулярно повышать квалификацию, следить за изменениями валютного, налогового законодательства.

Профильного специалиста не обязательно нанимать в штат. Бухучет ВЭД рационально передавать на аутсорсинг. Это позволяет не только эффективно реализовать функцию, но и получить гарантии качества учета, правильности расчетов, корректности деклараций.

Импорт продукции — это возможность выстраивания привлекательного бизнеса на базе ввоза и последующей перепродажи в своей стране товаров иностранных производителей. Однако перед компанией-импортером возникают разнообразные административно-бюрократические проблемы. В частности, определенная специфика существует в проведении внешнеэкономических операций в налоговом и бухгалтерском учете.

Среди типичных ошибок бухгалтера в части ВЭД:

- конвертация с использованием курса валют не та ту дату;

- подготовка документов только на одном языке (если иностранный контрагент предоставил документы только на языке своей страны, необходим перевод на русский);

- недопустимое объединение операций при выполнении проводок.

Отражение импорта в бухгалтерских документах

Прохождение таможенного оформления, учет импортных поставок по бухгалтерии и получение предлагаемого законодательством для импортеров возврата НДС предполагают подготовку большого количества документов, в числе которых:

- контракт, заключенный компанией с иностранным контрагентом;

- сопроводительная техдокументация;

- инвойс или счет-фактура на оплату по контракту;

- таможенная декларация (выдается после прохождения таможенного контроля);

- документы, подтверждающие предоставление транспортных и страховых услуг;

- акты приема/передачи товаров и грузов;

- квитанции об оплате всех положенных налогов, сборов и пошлин;

В некоторых случаях также могут потребоваться сертификаты и/или лицензии.

Таможенные платежи и особенности налогообложения импорта

Бухгалтерия компании-импортера более сложная, она включает в себя расчет и перечисление в бюджет таможенных пошлин и сборов, НДС, акцизов, причем пошлин и сборов — по нескольку видов. Список необходимых платежей не постоянный, он варьируется в зависимости от ТНВЭД и формируется отдельно по каждому коду.

Расчет взносов делается на базе заявленных самой таможней или декларантом данных о таможенной стоимости. Есть нюанс и в уплате взносов, касающийся сроков: если платеж не был выполнен заранее или в момент таможенного оформления, то у плательщика с момента пересечения товаром границы есть лишь две недели (точнее 15 дней).

Рассказ о нюансах налогообложения в отношение импорта следует начинать, конечно же, с налога на добавленную стоимость. НК РФ устанавливает размер налоговой базы по НДС в привязке к таможенным стоимости и пошлине, а при актуальности акцизов — еще и с их учетом.

Что надо знать о ввозном НДС

Обычно этот налог списывается сразу же при возникновении обязательства и поступает на счет таможни, что необходимо отразить в соответствующих бухгалтерских проводках. Далее возможны варианты:

- Если импортер освобождением от НДС на пользуется, то внесенные суммы он может выставлять к вычету лишь при определенных условиях, а именно — если использование импортных товаров предполагается в рамках осуществления облагаемых налогом операций.

- Для компаний на спецрежиме налогообложения обязанность перечислить ввозной НДС в бюджет остается, сумма эта указывается в расходах и к вычету не заявляется.

- «Упрощенцы» обязаны включать этот налог вместе с таможенными расходами в стоимость импортного товара (при использовании схемы «доходы минус расходы» эти затраты по мере реализации ввезенного товара используются для уменьшения базу налогообложения при условии завершения расчетов по контракту о поставке). Если ввезенная продукция классифицируется как ОС, налог просто включается стоимость. Курсовая разница по этим операциям не учитывается.

В закрытом периоде обнаружили ошибку: при оформлении поступления товаров указали Номер ГТД, но не указали Страну происхождения, хотя в счет-фактуре поставщика она указана. Можно ли это исправить, не открывая период?

Нормативное регулирование

При реализации импортных товаров нужно указывать в счете-фактуре страну происхождения и номер таможенной декларации (п. 2, пп. 13, 14 п. 5 ст. 169 НК РФ).

Их отсутствие не является существенной ошибкой и не препятствует применению вычета у покупателя (Письмо ФНС РФ от 30.08.2013 N АС-4-3/15798), но все же это нарушение.

Подробнее:

- Необходимо ли при импорте материалов в книге покупок отражать номер таможенной декларации?

- Надо ли заносить данные о номере таможенной декларации и стране происхождения, если материалы приобретены для собственного производства?

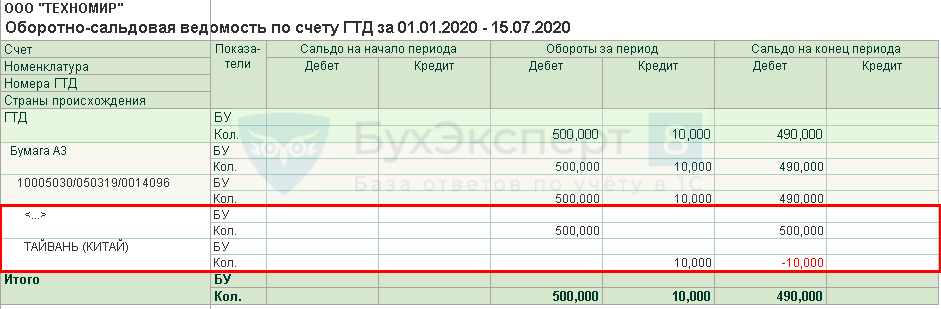

31 марта в организацию поступили товары, по документам поставщика:

- 100 ед. товара;

- номер ГТД — 10005030/050319/0014096;

- страна происхождения — ТАЙВАНЬ (КИТАЙ).

Бухгалтер при вводе поступления товаров ошибся и указал только номер ГТД.

15 июля при реализации 10 ед. товаров бухгалтер обнаружил ошибку.

Период поступления товаров закрыт для редактирования.

Программа позволяет зарегистрировать счета-фактуры с номером ГТД без указания страны происхождения. А также в документах реализации не заполнять страну происхождения, если она не указана во входящем документе.

Подробнее Как зарегистрировать ГТД без страны происхождения?

Однако если вы укажете страну происхождения при реализации этих товаров (чтобы покупатель получил верно заполненный счет-фактуру), аналитика по счету ГТД сформируется некорректно.

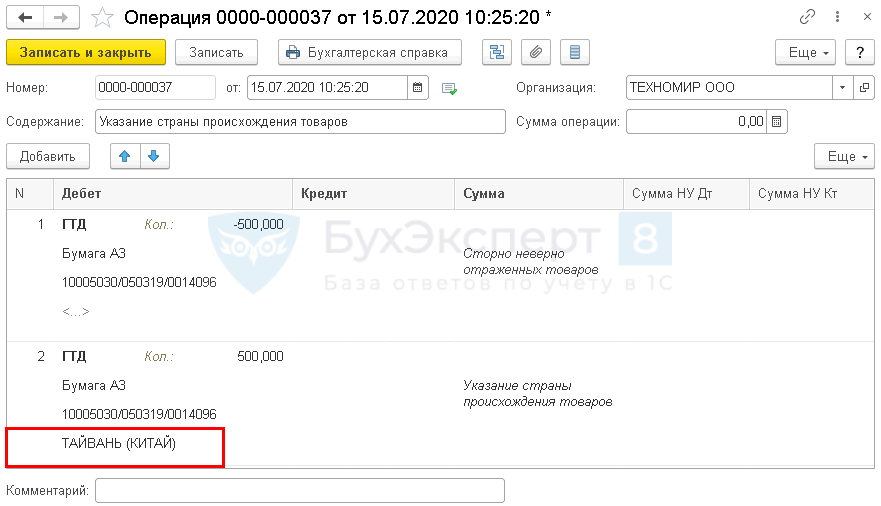

Чтобы исправить ошибку, если период отражения поступления товаров закрыт, до оформления документа Реализация (акт, накладная), оформите документ Операция, введенная вручную (в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция).

Особенности заполнения документа Операция, введенная вручную по примеру:

- 1-я строка:

- Дебет — ГТД «Учет импортных товаров по номерам ГТД»;

- Субконто 1 — наименование товаров, для которых нужно указать страну происхождения, выбирается из справочника Номенклатура;

- Субконто 2 — номер ГТД согласно документам поставщика, выбирается из справочника Номера таможенных деклараций;

- Кол. — количество товаров, для которых нужно указать страну происхождения с минусом;

- 2-я строка:

- Дебет — ГТД «Учет импортных товаров по номерам ГТД»;

- Субконто 1 — наименование товаров, для которых нужно указать страну происхождения;

- Субконто 2 — номер ГТД согласно документам поставщика;

- Субконто 2 — страна происхождения товара согласно документов поставщика, в нашем примере ТАЙВАНЬ (КИТАЙ).

- Кол. — количество товаров, для которых нужно указать страну происхождения.

Если позиций, которым нужно указать страну происхождения много, чтобы не добавлять их вручную, сторнируйте документ поступления товаров (Операции — Операции, введенные вручную — Сторно документа):

- выберите документ поступления, в котором допущена ошибка;

- на вкладке Бухгалтерский и налоговый учет удалите все данные, кроме проводок по счету ГТД и добавьте проводки с указанием страны происхождения (как указано выше);

- на вкладке НДС предъявленный удалите все записи.

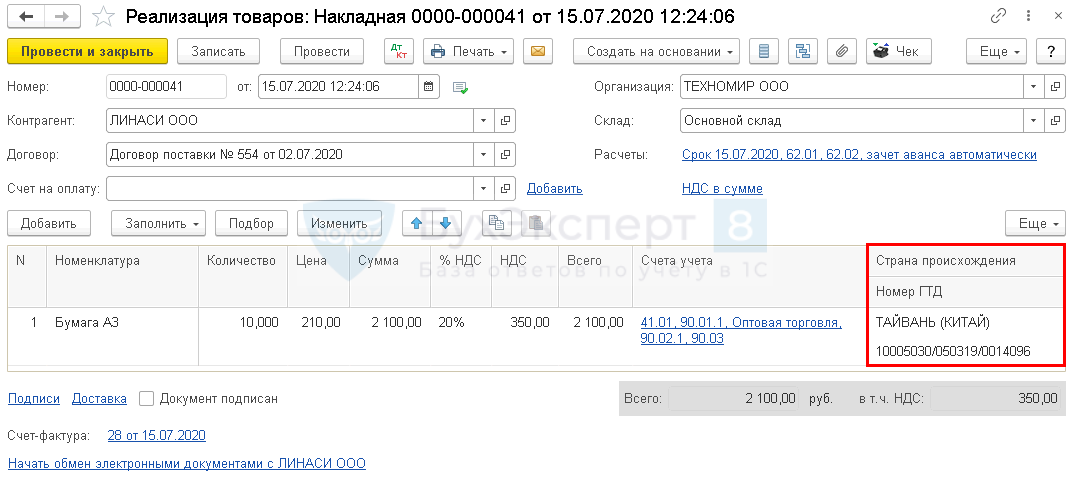

После этой корректировки создайте документ Реализация (акт, накладная) вид операции Товары в разделе Продажи — Реализация, акты, накладные — кнопка Реализация, оформляя товар с указанием страны происхождения.

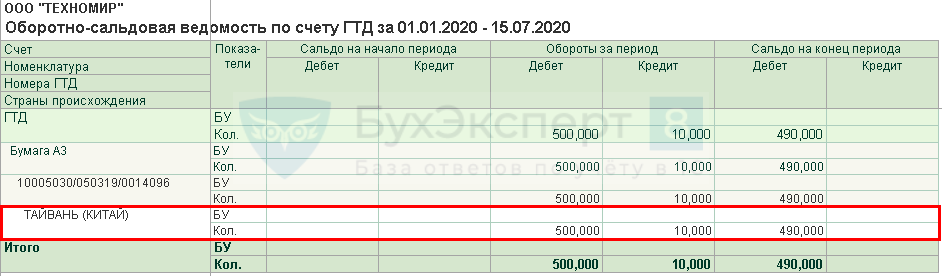

Укажите Страну происхождения и Номер ГТД. Списание товаров отразится по счету ГТД корректно.

См. также:

- Как правильно указать ГТД и страну происхождения товаров при импорте?

- Как зарегистрировать ГТД без страны происхождения?

- Как указать номер ГТД при реализации ОС или материалов?

- Ошибка в указании номера таможенной декларации в счете-фактуре

- [21.07.2020 запись] Декларация по НДС за 2 квартал 2020 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

С точки зрения возможностей обычной коммерции, бизнес, который связан с внешнеэкономической деятельностью – высшая ступень профессионализма и самый доходный вид предпринимательской деятельности.

Статус участника ВЭД требует от персонала перехода на новый уровень знаний торгового, таможенного, валютного и международного законодательства. Также необходимы знания в сфере валютных операций, бухгалтерского и налогового учета, документооборота и сдачи отчетности по ВЭД. Кроме того, этот статус предполагает знакомство с контролирующими и разрешительными госструктурами, которые осуществляют регулирование ВЭД, с прямыми и встречными проверками и сверками.

В данной статье мы рассмотрим особенности документального оформления внешнеэкономических сделок (экспортно-импортных операций, контрактов), а также некоторые тонкости бухгалтерского и налогового учета внешнеэкономической деятельности. Расскажем о специфике и особенностях, о разновидностях и основных этапах, о контроле и регулировании ВЭД, о том, как правильно организовать данные бизнес-процессы и управлять ими.

Виды и формы ВЭД

Существует множество видов и форм ВЭД, и все они направлены на расширение сфер сотрудничества, привлечение капитала и технологий, приток валютных ресурсов, увеличение объемов торговли, улучшение структуры экспорта и импорта. Все это благоприятствует повышению эффективности внешних связей не только отдельного предприятия, но и страны в целом.

Разновидности внешнеэкономических сделок

| Экспорт | Импорт | Реэкспорт | Встречные сделки |

|---|---|---|---|

| Экспорт товаров из таможенной зоны Российской Федерации на территории иностранных государст | Импорт товаров на таможенную территорию Российской Федерации (покупка товаров у зарубежного продавца) | Покупка товаров у зарубежного продавца и продажа иностранному клиенту с импортом на территорию страны последнего | Экспортно-импортные сделки, в которых экспортер в оплату своего товара принимает стоимость встречного импортного товара |

Таблица 1 – Разновидности внешнеэкономических сделок

Этапы ВЭД и их особенности

Осуществление внешнеэкономической деятельности включает множество взаимосвязанных процессов и стадий бизнеса:

- Взаимодействие с контрольными проверками разных государственных организаций

- Исследование и принятие решений о закупке, поставке или сотрудничестве с иностранным партнером

- Подготовка и оформление договора (с учетом требований таможенных, налоговых и валютных регуляторных органов)

- Валютно-финансовые операции, валютный учет, налогообложение и финансовая отчетность

- Осуществление сделки (приобретение, оплата, приемка, доставка, логистические операции)

- Таможенная регистрация и выполнение платежей

- Оформление страховки и обработка претензий

- Обработка документации и предоставление отчетов участникам и подрядчикам по сделке

Схема 1 – Основные стадии внешнеэкономической деятельности

Каждый последующий этап осуществления внешнеэкономической деятельности зависит от предшествующего. Любые недочеты или ошибки на одной стадии могут повлиять на эффективность следующего этапа или сделки в целом. Также это может стать причиной серьезных трудностей в ходе сделки или после ее завершения в течение трех лет (аудиты налоговой инспекции).

Как осуществляется ВЭД

В наши дни российские компании осуществляют импортные и экспортные операции путем заключения контрактов напрямую с иностранными компаниями или через посредников, предлагающих услуги в сфере внешнеэкономической деятельности. Выбор правовой формы для эффективного управления внешнеторговыми операциями зависит от экономических нужд и возможностей предприятия.

Как контролируется ВЭД

Операции в рамках внешнеэкономической деятельности подлежат контролю со стороны:

- таможенными ведомствами, поскольку товары и материальные ценности пересекают границы Российской Федерации;

- банками, поскольку операции в рамках внешнеэкономической деятельности подвергаются валютному контролю;

- налоговыми органами, поскольку сделки в области внешнеэкономической деятельности являются объектами налогового обложения.

Проблемы бухгалтерского учета ВЭД

Как известно, для определения финансовых результатов и эффективности деятельности предприятия необходимо учет всех аспектов работы в бухгалтерии. В связи с этим перед руководителями каждой компании стоит важная задача – компетентное организовывание бухгалтерского учета.

Нельзя отрицать, что вопрос бухгалтерского обеспечения внешнеэкономических операций довольно сложен, поскольку он существенно отличается от учета операций, связанных с деятельностью компании на внутреннем рынке:

- операция в рамках бухгалтерского учета внешнеэкономической деятельности регистрируется отлично от учета внутренних операций;

- НДС, уплачиваемый при импорте товаров, представляет собой не только налоговый, но и таможенный сбор.

Для предотвращения недоплаты по налогам со стороны государственных органов необходимо иметь хорошее знание налогового, валютного и таможенного законодательства. Для внешнеэкономической деятельности необходимо представлять отчетность в полном объеме. Все расчеты и платежи по операциям ВЭД должны быть правильно учтены.

Проблемы и трудности налогового учета ВЭД

Один из важных аспектов — налоговый учет экспортно-импортных операций, контрактов и сделок. Следует отметить, что импортные и экспортные операции учитываются отдельно, поскольку налогообложение данных операций существенно различается. Особенно это касается возмещения НДС по экспорту (по нулевой ставке). Соответствующие отчеты по ВЭД также различаются. Необходимо знать и учитывать эти нюансы при формировании налоговой отчетности для ИФНС, иначе можно столкнуться с проблемами и высокими штрафами со стороны налоговых органов при проверке.

Юридические проблемы ВЭД

Компании, участвующие во внешнеэкономической деятельности, обязательно столкнутся с вопросами правильного применения международного права и разрешения непредвиденных ситуаций, связанных с национальным или зарубежным законодательством. Кроме того, следует учитывать, что многие участники ВЭД не обладают достаточной информацией об административной ответственности в области таможенных правоотношений. Важно отметить, что штрафы, установленные за нарушения в области таможенного регулирования внешнеэкономической деятельности, могут серьезно повредить бюджету как импортера, так и российской компании, нанося им значительный ущерб.

Проблемы и сложности, связанные с оформлением документов в рамках внешнеэкономической деятельности.

Для правильного оформления сделок в рамках внешнеэкономической деятельности необходимо использовать большое количество первичных документов, подтверждающих факт осуществления сделки. Например, для подтверждения нулевой ставки НДС при экспорте требуются соответствующие документы. Кроме того, существует специальный порядок регистрации платежных документов и таможенных деклараций в книге покупок и отражения показателей в декларации по НДС. Разобраться во всех тонкостях документооборота и делопроизводства в сфере внешнеэкономической деятельности может только эксперт в этой области.

РЕШЕНИЕ

Как решить данные проблемы?

Существуют различные варианты организации и управления внешнеэкономической деятельностью, каждый из которых имеет свои преимущества и недостатки. Один из таких вариантов — самостоятельное ведение внешнеэкономической деятельности. Однако, данный подход требует наличия в компании профессиональных сотрудников, которых необходимо высокооплачивать, а это повлечет за собой значительные расходы на их содержание.

Один из вариантов организации внешнеэкономической деятельности — использование услуг «серых» и «черных» брокеров. Однако, данный подход является самым рискованным. «Серые» брокеры имеют официальную лицензию, но при этом могут воспользоваться различными недоработками и пробелами в таможенном законодательстве. А «черные» брокеры, в основном, являются частными лицами, которые имеют связи на таможне или юридические лица с «фиктивными» лицензиями. Они работают без гарантий и не несут никакой ответственности. Кроме того, очень часто они исчезают вместе с деньгами.

Можно передать некоторые задачи и функции по ВЭД внешним подрядчикам, что называется частичным аутсорсингом. Этот подход может помочь решить некоторые проблемы.

Эффективное ведение ВЭД возможно при услугах специализированной компании, которая возьмет на себя полный контроль и управление всеми аспектами внешнеторговой сделки (полный аутсорсинг).

Услуги комплексного сопровождения и поддержки ВЭД на основе аутсорсинга могут решить множество проблем, связанных с ведением внешнеэкономической деятельности.!

Переход на полный аутсорсинг по обслуживанию ВЭД в рамках комплексного бухгалтерского и налогового обслуживания бизнеса является самым эффективным решением. Это дает возможность компании проводить внешнеэкономические сделки с соблюдением законодательства тех стран, с которыми она работает, а также тщательно контролировать их бухгалтерскую и налоговую чистоту.

Шаги, необходимые для эффективного внедрения оптимальной системы удаленного сопровождения внешнеэкономической деятельности.

Квалифицированная команда специалистов, включающая консультантов, бухгалтеров, налоговиков, юристов и программистов, предоставит экспертные консультации по внешнеэкономической деятельности, проведет анализ возможной сделки и аудит уже проведенных сделок, а также предоставит рекомендации по исправлению ошибок в бухгалтерском и налоговом учете за предыдущие периоды или внесет необходимые изменения.

- Аудит текущей ВЭД

- Обнаружение недостатков и проблем.

- Определение задач и постановка целей для бизнеса.

- Формирование плана (стратегии) проведения действий.

- Формирование команды специалистов

- Начало работ

- Модификация системы координации действий (при необходимости)

- Первичные показатели выполнения задач (оценка достигнутых результатов)

- Достижение заявленных целей бизнеса.

Схема 2 – Основные этапы внедрения схемы удаленного бухгалтерского сопровождения ВЭД

В результате внедрения схемы дистанционного обслуживания ВЭД руководитель получает:

- краткий отчет, в котором описываются области, где возможны риски, связанные с внешнеэкономической деятельностью;

- оценка качества бухгалтерского учета операций ВЭД и правильности их отражения в налоговой отчетности;

- оценку правильности оформления операций по импорту в банке;

- предоставление рекомендаций и советов по оптимизации и улучшению внешнеторговой деятельности, а также описание возможных путей достижения этой цели..

Стоимость услуг, сроки и другие условия сотрудничества

Сотрудничество в рамках удаленного бухгалтерского сопровождения ВЭД может быть реализовано несколькими способами, такими как абонентское бухгалтерское обслуживание внешнеэкономических сделок по фиксированной цене или проект по восстановлению бухгалтерского и налогового учета внешнеторговой деятельности с определенным бюджетом.

Персонализированный подход определяет объем работ и цену услуг, учитывая состав проектной группы, количество торговых операций и планируемый временной интервал. Все начальные данные для расчета стоимости услуг по ВЭД фиксируются в договоре, будь то проектный контракт или договор на абонентское сопровождение и поддержку внешнеэкономической деятельности.

Средства автоматизации ВЭД

Персонал, который работает удаленно, применяет специализированные информационные системы для учета и обработки данных, такие как различные версии и конфигурации программы «1С:Предприятие», а также другие программные решения для улучшения эффективности работы. Все эти автоматизированные инструменты используются для подготовки документов и отчетности. Благодаря наличию таких средств автоматизации, удаленные специалисты могут предоставлять конкурентные услуги по всестороннему сопровождению ВЭД.

За грамотным и комплексным ведением ВЭД обращайтесь к экспертам!

Вы можете выбрать, кто будет вести бухгалтерский и налоговый учет в ВЭД, но разобраться во всех тонкостях этой области довольно сложно. Поэтому стоит доверить эту работу профессионалам, которые окажут консультационную поддержку, предложат оптимальную или индивидуальную схему оптимизации ВЭД и помогут улучшить финансовые показатели вашего бизнеса.

Если вы ищете надежных и опытных консультантов по ВЭД, обратитесь в компанию МЦОБ. Мы предоставляем комплексные услуги по бухгалтерскому сопровождению и обслуживанию внешнеэкономической деятельности, включая ведение, контроль и автоматизацию ВЭД. Наша команда состоит из высококвалифицированных специалистов, которые помогут вам повысить эффективность бизнеса и достичь финансовой отдачи от ВЭД.

Мы предлагаем заказать услуги по сопровождению и обслуживанию внешнеэкономической деятельности компании через наш сайт, используя электронную форму обратной связи, либо связавшись с нами по телефону. Наша компания занимается успешной и эффективной организацией, обслуживанием, сопровождением, автоматизацией и оптимизацией ВЭД, и мы готовы помочь вам в этом деле.