Ошибки в Учетной политике для ОС

Содержание

- Ошибки в Учетной политике для ОС

- Ошибки в Учетной политике для НМА

- Ошибки в Учетной политике для материалов

- Ошибки в Учетной политике для товаров

- Ошибки в Учетной политике для готовой продукции

- Ошибки в Учетной политике для финансовых вложений

- Ошибки в Учетной политике для займов и кредитов

- Ошибки в Учетной политике для доходов и расходов

- Ошибки в Учетной политике для резервов по сомнительным долгам

Ошибки в Учетной политике для ОС

Ошибки:

- если применяется спец.коэффициент для начисления амортизации в НУ, он должен быть указан в УП по НУ;

- в печатном бланке 1С не указывается – редактировать вручную;

- при нелинейном способе начисления амортизации – использовать стандартный способ принятия ОС к учету;

- оприходование ОС — с помощью документа Поступление (акт, накладная) вид операции Оборудование;

- ввод в эксплуатацию ОС — с помощью документа Принятие к учету ОС.

Ограничения для упрощенного способа:

- ввод в эксплуатацию осуществляется одновременно с поступлением;

- не требуется монтаж;

- не требуется отражать дополнительные расходы;

- в БУ используется линейный способ начисления амортизации;

- параметры начисления амортизации для НУ и БУ одинаковые (срок полезного использования, первоначальная стоимость);

- амортизационная премия не начисляется по НУ;

- отсутствует специальный коэффициент для амортизации по НУ;

- не нужно указывать номер ГТД, т.е. ОС не импортного производства;

- если применяется инвестиционный вычет в НУ:

- проверить право применения инвест. вычета в регионе;

- в 1С данные операции не автоматизированы — инвест. вычет указывается вручную в декларации в Приложении №7;

- если начисляется амортизационная премия, то можно:

- прописать критерии ОС, по которым она начисляется, например группы ОС;

- в печатном бланке 1С указывается четко, как в НУ РФ – редактировать вручную;

- если в УП указано проведение переоценки, то она должна проводиться ежегодно.

См. также:

- Учетная политика по бухгалтерскому учету ОС

- Учетная политика по налоговому учету ОС

- Учетная политика по учету ОС

- Учетная политика ОС по БУ

- Учетная политика ОС по НУ

- Функциональность: ОС и НМА

- Настройка учетной политики по НУ в 1С: Налог на прибыль

- Варианты поступления ОС

- Приобретение основного средства: автомобиль

Ошибки в Учетной политике для НМА

- самое главное — правильно классифицировать актив;

- изменение фактической стоимости НМА может быть лишь в случае переоценки или обесценения (п. 16 ПБУ 14/2007);

- проводить переоценку НМА или нет – необходимо прописать в УП;

- про проверку на обесценение НМА не нужно указывать в УП. Процедура обесценения проводится в соответствии с МСФО (IAS) 36 «Обесценение активов» — сравнивается балансовая стоимость с возмещаемой и убыток в БУ отражается по Дт 91.02;

- в НУ стоимость НМА не меняется, т.е. нет обесценения и переоценки НМА.

См. также:

- Учетная политика по учету НМА

- Функциональность: ОС и НМА

- Настройка учетной политики по НУ в 1С: Налог на прибыль

- Приобретение и принятие к учету нематериального актива (исключительное право)

Ошибки в Учетной политике для материалов

- аккуратно с упрощенными способами учета материалов – не автоматизировано в 1С:

- если по УП в БУ установлен упрощенный способ, то для НУ нельзя установить такие правила по НК РФ;

- в НУ все фактические расходы на приобретение включаются в стоимость материалов:

- транспортные расходы сторонних перевозчиков по доставке материалов должны включаться в их стоимость;

- многие отражают такие расходы отдельным документом Поступление (акты, накладные) и относят в состав текущих расходов — ошибка.

См. также:

- Конструктор учетной политики

- Учетная политика по учету материалов

- Настройка учетной политики по НУ (УСН)

- Настройка учетной политики по НУ в 1С: Налог на прибыль

- Настройка функциональности в 1С: Запасы

- Учетная политика в 1С 8.3 Бухгалтерия 3.0

- Типовая схема приобретения материалов в 1С

- Поступление спецодежды и передача ее в эксплуатацию

Ошибки в Учетной политике для товаров

- аккуратно с упрощенными способами учета товаров – не автоматизировано в 1С:

- если по УП в БУ установлен упрощенный способ, то для НУ налог на прибыль по НК РФ нельзя установить такие правила;

- аккуратно с установлением учета товаров в рознице по продажной стоимости:

- в НУ оценка стоимости товаров всегда осуществляется по стоимости их приобретения (ст. 268 НК РФ, ст. 320 НК РФ);

- способ учета товаров с помощью счета 15 и 16 — не автоматизирован в 1С;

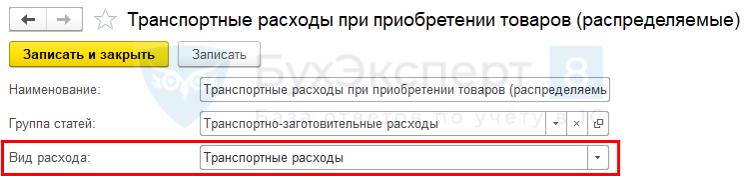

- большая путаница с учетом ТЗР, связанных с приобретением товаров:

- если в УП утвержден способ «ТЗР учитываются на счете 44 «Расходы на продажу» и списываются на финансовый результат в конце месяца по формуле Среднего процента (формулу определить)», то для учета расходов используется статья:

См. также:

- Учетная политика по учету товаров

- Настройка учетной политики по НУ (УСН)

- Настройка функциональности в 1С: Запасы

- Учетная политика в 1С 8.3 Бухгалтерия 3.0

- 1С: Типовая схема приобретения товаров в оптовой торговле

- Приобретение товаров с доставкой, учитываемой отдельно

- Приобретение товаров у обособленного подразделения с расходами на доставку, которые включаются в их стоимость

Ошибки в Учетной политике для готовой продукции

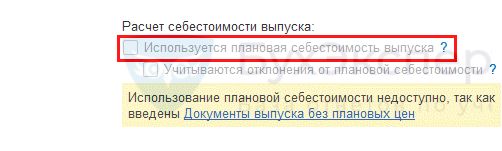

Если в 1С перешли на учет готовой продукции без плановой стоимости:

лучше указать в УП про промежуточный расчет себестоимости продукции:

См. также:

- Конструктор учетной политики

- Учетная политика по учету готовой продукции

- Варианты выпуска продукции

- Функциональность: Производство

- Учетная политика в 1С 8.3 Бухгалтерия 3.0

- Выпуск продукции без плановых цен без спецификации (с субконто Продукция)

- Выпуск продукции по плановым ценам по спецификации (без субконто Продукция)

Ошибки в Учетной политике для финансовых вложений

- учет финансовых вложений нормально не автоматизировано в 1С, поэтому необходимо операции осуществлять вручную;

- ошибка: в составе финансовых вложениях признают выданные беспроцентные займы.

См. также:

- Учетная политика по учету финансовых вложений

Ошибки в Учетной политике для займов и кредитов

- проценты по полученным займам и кредитам всегда включаются:

- в БУ – в прочие расходы (Дт 91.02);

- в НУ – во внереализационные расходы (Дт 91.02);

- единственное исключение в БУ — проценты на приобретение инвестиционного актива должны включаться в его стоимость (только МП могут этого не делать, если так пропишут в УП).

См. также:

- Учетная политика по учету процентов по займам и кредитам

- Что нужно сделать, чтобы при получении займа автоматически проставлялся счет 66, а не 67?

- Займы полученные

- Материалы, приобретенные по кредиту

- ОС, приобретенные по кредиту

- Финансовая помощь от учредителя

- В чем разница между займом учредителя и финансовой помощью?

Ошибки в Учетной политике для доходов и расходов

- необходимо правильно классифицировать прямые и косвенные расходы в БУ и НУ;

- «новые» настройки для прямых расходов по НУ — не забывать добавлять в настройку по УП — гиперссылка Методы определения прямых расходов производства в НУ, при этом:

- перечень прямых расходов должен применяться не менее 2-х налоговых периодов (ст. 319 НК РФ);

- на конец месяца остатка по счету 25 и 26 не должно быть;

- может быть остаток по счету 44, если есть распределяемые ТЗР.

См. также:

- Учетная политика по учету доходов и расходов

- Настройка учетной политики по НУ (УСН)

- Настройка учетной политики по НУ в 1С: Налог на прибыль

- Учетная политика в 1С 8.3 Бухгалтерия 3.0

- Учетная политика по БУ: Распределение косвенных расходов

- Реализация работ

- Оказание услуг со списанием прямых затрат

- Реализация продукции

Ошибки в Учетной политике для резервов по сомнительным долгам

- ошибка: механизм создания резервов в БУ не может совпадать с механизмом для НУ, установленным НК РФ, т.к. разные цели создания резерва:

- создание резерва для БУ в 1С — вручную;

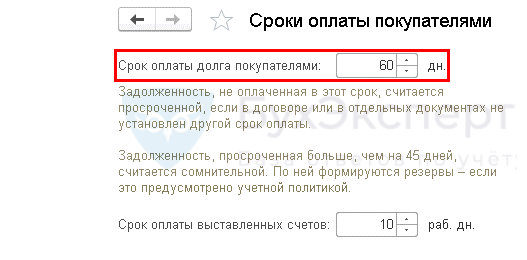

- для автоматического создания резерва в 1С не учитывается срок оплаты, установленный в документе Реализация (акт, накладная). 1С «видит» количество дней просрочки оплаты исходя из:

- срока оплаты, установленного по конкретному договору;

- общего срока оплаты, установленного в параметрах учета.

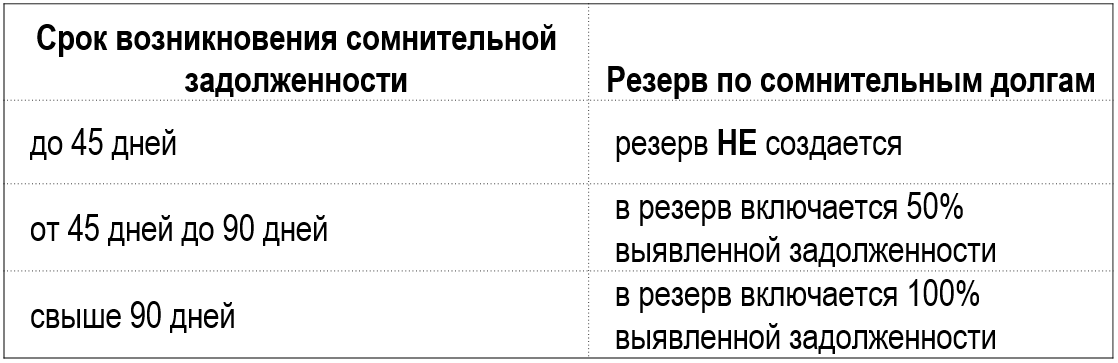

Резерв по сомнительным долгам не может превышать 10 % от выручки за предыдущий налоговый период или 10 % от выручки за текущий отчетный период, определяемой в соответствии со ст. 249 НК РФ (изменения в пп. 4 п. 3 ст. 266 НК РФ).

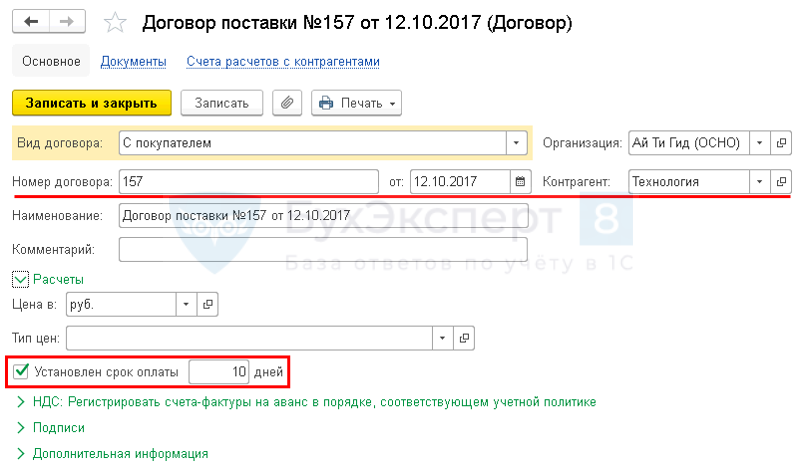

Администрирование – Настройки программы – Параметры учета – Сроки оплаты покупателями

Для каждого договора с покупателем можно установить свой срок оплаты:

См. также:

- Учетная политика по учету резервов по сомнительным долгам

- Пример Методики по созданию резервов по сомнительным долгам

- Настройка учетной политики по НУ в 1С: Налог на прибыль

- Учетная политика в 1С 8.3 Бухгалтерия 3.0

- Списание безнадежного долга, не вошедшего в резерв в НУ, за счет резерва

- Настройка сроков оплаты для поставщиков и покупателей

- [25.03.2020 запись] Учетная политика в 1С на 2020 г.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

СГС «Учетная политика, оценочные значения и ошибки» подлежит применению с 1 января 2019 года и устанавливает единые:

- требования к формированию, утверждению и изменению учетной политики;

- правила отражения в бухгалтерской (финансовой) отчетности:

а) последствий изменения учетной политики;

б) оценочных значений;

в) исправлений ошибок.

Методические рекомендации по применению СГС «Учетная политика, оценочные значения и ошибки» доведены Письмом Минфина России от 31.08.2018 № 02-06-07/62480. Обзор данных методических рекомендаций рассмотрим в данной статье.

Учетная политика

Учетная политика — это совокупность способов (конкретных принципов, методов, процедур, правил) ведения бухгалтерского учета, подготовки и представления бухгалтерской (финансовой) отчетности.

Учетная политика формируется посредством принятия документов учетной политики. При этом выбор формы оформления вида правовых актов (приказ, приказы, распоряжения, постановления, порядок и т.д.), а также способ их издания (утверждения) — грифом «Утверждено» либо принятием отдельного акта, находится в компетенции субъекта учета.

При этом допустимо формирование учетной политики:

- посредством принятия единого правового акта, включающего всю совокупность способов ведения учета;

- посредством принятия отдельных правовых актов, либо включением в отдельные правовые акты.

Что обязательно должно быть утверждено в составе учетной политики?

Пунктом 9 СГС «Учетная политика, оценочные значения и ошибки», Инструкцией № 157н и СГС «Концептуальные основы» установлено, что в составе учетной политики обязательно утверждаются:

- методы оценки объектов бухгалтерского учета, порядок признания (постановки на учет) и прекращения признания (выбытия из учета) объектов бухгалтерского учета, и (или) раскрытия информации о них в бухгалтерской (финансовой) отчетности в соответствии с нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности;

- Рабочий план счетов бухгалтерского учета, содержащий применяемые счета бухгалтерского учета для ведения синтетического и аналитического учета (номера счетов бухгалтерского учета) либо коды счетов бухгалтерского учета и правила формирования номера счета бухгалтерского учета;

- порядок проведения инвентаризации активов, имущества, учитываемого на забалансовых счетах, обязательств, иных объектов бухгалтерского учета;

- формы первичных (сводных) учетных документов, регистров бухгалтерского учета, иных документов бухгалтерского учета, применяемых для оформления фактов хозяйственной жизни, ведения бухгалтерского учета, по которым законодательством Российской Федерации не предусмотрены обязательные для их оформления формы документов;

- правила документооборота и технология обработки учетной информации, в том числе порядок и сроки передачи первичных (сводных) учетных документов для отражения в бухгалтерском учете в соответствии с утвержденным графиком документооборота и (или) порядком взаимодействия структурных подразделений и (или) лиц, ответственных за оформление фактов хозяйственной жизни, по предоставлению первичных учетных документов для ведения бухгалтерского учета;

- правила документооборота, в том числе порядок и сроки передачи первичных (сводных) учетных документов для отражения их в бухгалтерском учете в соответствии с утвержденным графиком документооборота, технология обработки (представления (обмена) учетной информации при условии ведения бухгалтерского учета и (или) составления бухгалтерской (финансовой) отчетности централизованной бухгалтерией);

- порядок организации и обеспечения (осуществления) внутреннего контроля;

- порядок признания в бухгалтерском учете и раскрытия в бухгалтерской (финансовой) отчетности событий после отчетной даты;

- иные способы ведения бухгалтерского учета, необходимые для организации ведения бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности субъектом учета.

Если нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, предусмотрен выбор методов ведения бухгалтерского учета, то учреждению также необходимо выбрать такой метод и установить его в рамках своей учетной политики (например, метод начисления амортизации, метод определения справедливой стоимости и т.д.).

Что в составе учетной политики не утверждается?

Документы учетной политики не должны содержать положения, дублирующие положения нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности. То есть они не должны содержать методы, правила, способы ведения бухгалтерского учета, однозначно установленные нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности. Примером таких положений может являться то, что при ведении бухгалтерского учета объектов бухгалтерского учета применяется метод начисления; основные средства стоимостью до 10000 рублей включительно, за исключением объектов библиотечного фонда, списывается с балансового учета с одновременным отражением объектов на забалансовом счете 21 и т. д.

Когда положения учетной политики могут быть изменены?

При организации ведения бухгалтерского учета и подготовки бухгалтерской (финансовой) отчетности предполагается, что однажды принятые учетные принципы не будут меняться, а однотипные факты хозяйственной жизни будут учитываться одинаковыми методами.

Вместе с тем, в определенных случаях положения учетной политики могут изменяться. К таким случаям относятся:

- изменение требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

- разработка или выбор нового способа ведения бухгалтерского учета, при котором повышается качество информации об объекте бухгалтерского учета;

- существенное изменение условий деятельности экономического субъекта.

Как правило, изменение учетной политики производится с начала отчетного года, если иное не обусловлено причиной такого изменения.

Однако, ее изменение возможно и в течение года. Если такое изменение не связанно с изменением законодательства Российской Федерации о бухгалтерском учете, федеральных и (или) отраслевых стандартов, принятием и (или) изменением нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, изменение положений учетной политики производится по согласованию с учредителем и с финансовым органом соответствующего публично-правового образования.

Что не считается изменением учетной политики?

Изменением учетной политики не считается:

1) применение правила (способа) организации и ведения бухгалтерского учета для отражения фактов хозяйственной жизни, которые отличны по существу от фактов хозяйственной жизни, имевших место ранее.

Например, не будет считаться изменением учетной политики:

- установление субъектом учета особенностей отражения в бухгалтерском учете на счетах бухгалтерского учета Рабочего плана счетов (включая дополнительную аналитику):

— операций по выплате заработной платы в безналичной форме расчетов в рамках реализации «зарплатных проектов», при условии, что ранее выплата заработной платы осуществлялась наличными деньгами (через кассу);

— операций по приобретению оборудования на условиях рассрочки платежа и перехода права владения таким имуществом по факту полной оплаты по договору, либо на условиях предоставления залога в виде имущества учреждения;

— объектов учета, возникающих при реализации договора концессии, предусматривающего передачу помимо объектов недвижимого имущества (по ранее имевшей место практике), объекты движимого имущества; - изменение графика документооборота, а также введение особенностей формирования первичных учетных документов и регистров бухгалтерского учета, при переходе на электронный документооборот;

2) утверждение нового правила (способа) организации и ведения бухгалтерского учета для отражения фактов хозяйственной жизни, которые возникли в деятельности субъекта учета впервые.

Например, у субъекта учета возникла новая функция его деятельности (новый вид деятельности).

Способы изменения учетной политики

Существует 2 варианта изменения учетной политики:

- Перспективное применение измененной учетной политики — применение измененной учетной политики к фактам хозяйственной жизни, возникающим после даты соответствующего изменения учетной политики.

- Ретроспективное применение измененной учетной политики — применение измененной учетной политики к фактам хозяйственной жизни таким образом, как если бы измененная учетная политика применялась с момента возникновения соответствующего факта хозяйственной жизни. Ретроспективное применение измененной учетной политики выполняется путем корректировки сравнительных показателей бухгалтерской (финансовой) отчетности за предшествующий год (годы).

Последствия изменения учетной политики

Последствия изменения учетной политики, связанного с изменением законодательства Российской Федерации о бухгалтерском учете, отражаются в учете и отчетности согласно положениям нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

Например, введение в действие СГС «Основные средства» предусматривает внесение изменений в документы учетной политики по методам амортизации. При этом переходными положениями СГС «Основные средства» предусмотрено, что сравнительная информация по объектам основных средств (сопоставимые показатели отчетности по объему начисленной амортизации) за годы, предшествующие первому применению СГС «Основные средства», не пересчитываются.

Если же нормативными правовыми актами не определяются требования по отражению последствий изменения учетной политики, то последствия ее изменений отражаются в отчетности путем ретроспективного применения измененной учетной политики (посредством отражения в бухгалтерской (финансовой) отчетности сопоставимых показателей отчетов за предыдущие года, пересчитанных с учетом изменения учетной политики).

При ретроспективном применении измененной учетной политики входящие остатки на начало отчетного периода бухгалтерского баланса подлежат корректировке по строкам, отражающим соответствующие показатели, и по строке 0 401 30 000. Указанные изменения показателей баланса дополнительно отражаются в форме 0503173 (0503773) (по соответствующим строкам) с указанием причин изменений – «пересчитано» ввиду изменения учетной политики.

Ретроспективное применение измененной учетной политики не представляется возможным, если оценка в денежном измерении (стоимостном выражении) последствий такого изменения:

- не может быть произведена, в связи с недостаточностью (отсутствием) информации за соответствующий предшествующий год;

- требует использования оценочных значений, основанных на информации, которая не была доступна на дату представления бухгалтерской (финансовой) отчетности за предшествующий год.

В отношении последствий изменения учетной политики обязательному раскрытию подлежит следующая информация:

- обоснование изменения учетной политики;

- содержание изменения учетной политики;

- порядок отражения последствий изменения учетной политики в отчетности, включая указание на обстоятельства, в связи с которыми применяется выбранный способ ведения бухгалтерского учета, и дату, начиная с которой он применяется в связи с изменением учетной политики.

Раскрытие указанной информации осуществляется в Пояснительной записке (ф. 0503160, ф. 0503760).

Оценочное значение

Под оценочным значением понимается рассчитанное или приблизительно определенное значение какого-либо показателя, необходимого для ведения бухгалтерского учета и (или) отражаемого в бухгалтерской (финансовой) отчетности, при отсутствии точного способа его определения (пункт 6 СГС «Учетная политика, оценочные значения и ошибки»).

К оценочным значениям относятся:

- сроки полезного использования объектов основных средств, нематериальных активов, прав пользования активами (в том числе условно определенные по договорам аренды с неопределенным сроком аренды);

- величины оценочных резервов (например, резервов на предстоящую оплату отпусков, включая платежи на обязательное социальное страхование; резервов предстоящей оплаты по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки);

- величины амортизационных отчислений;

- величины стоимости нефинансовых активов в случаях, предусмотренных стандартами бухгалтерского учета для организаций государственного сектора (например, стоимостные значения справедливых стоимостей нефинансовых активов);

- иные значения показателей, необходимых для ведения учета и (или) отражаемых в отчетности, рассчитываемые или приблизительно (оценочно) определяемые на основе экспертных заключений (профессиональных суждений) при отсутствии точного способа их определения (расчетная оценка).

Оценочные значения (оценки) должны быть в обязательном порядке документально подтверждены расчетом, прогнозом, оценочным экспертным суждением (в частности, заключением оценщика, решением комиссии по поступлению и выбытию нефинансовых активов) и т.д.

Корректировка (изменение метода) оценочных значений

Пересмотр (корректировка) оценочных значений, отраженных в бухгалтерском учете, не является исправлением ошибки и изменением учетной политики. Информация о таких корректировках не подлежит раскрытию в бухгалтерской (финансовой) отчетности.

Например, резерв по реорганизации (в части оплаты выходного пособия) может быть уточнен (пересчитаны значения ожидаемых выплат) в связи с появившимися новыми обстоятельствами — сокращением сотрудников, изъявивших желание продолжить работу на новых условиях оплаты труда.

Изменение оценочного значения отражается в бухгалтерской (финансовой) отчетности перспективно. Перспективное признание результатов изменения оценочного значения и отражение их в отчетности осуществляется:

- в отчетном периоде, в котором произошло изменение, если такое изменение влияет на показатели отчетности только данного отчетного периода;

- в периоде, в котором произошло изменение и в будущих отчетных периодах, на которые указанное изменение оказывает влияние.

Обратите внимание, изменение метода определения (расчета) оценочного значения является изменением учетной политики, и подлежит раскрытию в отчетности путем ретроспективного применения измененной учетной политики.

Например, в 2018 году для определения оценочного значения поступившего в результате дарения объекта нефинансового актива (его справедливой стоимости) применялся метод амортизационной стоимости замещения, а с 01.01.2019 внесено изменение в учетную политику, предусматривающее определение справедливой стоимости поступивших в результате дарения объектов нефинансовых активов по методу рыночных цен.

Исправление ошибок в бухгалтерской (финансовой) отчетности

Ошибкой в бухгалтерской (финансовой) отчетности считается пропуск и (или) искажение, возникшее при ведении учета и (или) формировании отчетности в результате неправильного использования или неиспользования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности.

Ошибка отчетного периода классифицируется в зависимости от периода, в котором она была допущена:

- ошибка отчетного года — ошибка допущена в периоде (в году), за который субъект учета не сформировал отчетность (промежуточную или годовую), либо в периоде, за который годовая отчетность сформирована, но не утверждена;

- ошибка прошлых лет — ошибка допущена в периоде, за который годовая отчетность утверждена.

Как исправить ошибку отчетного года?

Исправление ошибки отчетного года осуществляется в зависимости от периода ее обнаружения дополнительной бухгалтерской записью либо бухгалтерской записью способом «Красное сторно» и дополнительной бухгалтерской записью.

При этом формирование отчетности с учетом выявленных ошибок осуществляется:

- по решению субъекта учета — при выявлении по результатам осуществления внутреннего контроля после подписания отчетности, но до предельной даты ее представления;

- по решению уполномоченного органа — при выявлении по результатам камеральной проверки отчетности после предельной даты ее представления, но до даты ее принятия уполномоченным органом (исходя из существенности ошибки, повлиявшей на достоверность отчетности);

- по решению уполномоченного органа — при выявлении по результатам осуществления внутреннего финансового контроля, внешнего финансового контроля, а также внутреннего контроля или внутреннего финансового аудита после даты принятия отчетности, но до даты ее утверждения (исходя из существенности ошибки, повлиявшей на достоверность отчетности).

В этих случаях записи по счетам бухгалтерского учета отражаются последней отчетной датой отчетного периода и (или) путем формирования отчетности, содержащей уточненные показатели с учетом выявленных и исправленных ошибок.

Как исправить ошибку прошлых лет?

Ошибка прошлых лет, допущенная при ведении бухгалтерского учета, исправляется в бухгалтерском учете дополнительной бухгалтерской записью либо бухгалтерской записью способом «Красное сторно» и дополнительной бухгалтерской записью в период (на дату) обнаружения ошибки с применением спецсчетов (0 304 86 000, 0 304 96 000, 0 304 84 000, 0 304 94 000, 0 401 18 000, 0 401 19 000, 0 401 28 000, 0 401 29 000) и ретроспективного пересчета бухгалтерской (финансовой) отчетности.

Ретроспективный пересчет бухгалтерской (финансовой) отчетности — исправление ошибки предшествующего года (годов) путем корректировки сравнительных показателей отчетности за предшествующий год (годы) таким образом, как если бы ошибка не была допущена.

Корректировке подлежат сравнительные показатели, раскрываемые в отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка, за исключением случаев, когда осуществление такой корректировки не представляется возможным. Скорректированные сравнительные показатели предшествующего года (годов) приводятся в отчетности отчетного года обособленно с отметкой «Пересчитано».

К сравнительным показателям относятся, в частности: показатели на начало отчетного периода (начало года, предшествующего отчетному периоду (году), показатели на конец отчетного периода (месяца, квартала, полугодия, 9 месяцев) года, предшествующего отчетному периоду (году), обороты по показателям за отчетный период года, предшествующего отчетному периоду (году).

Пример исправления ошибки прошлых лет:

В отчетном периоде (в сентябре 2019 года) субъектом учета (казенным учреждением) обнаружена ошибка, допущенная в 2018 году, — расходы по текущему ремонту здания в сумме 1 200 000 руб. ошибочно отнесены на увеличение стоимости здания и отражены следующими бухгалтерскими записями (в 2018 году):

- Дт 1 106 11 310 Кт 1 302 25 730 — 1 200 000,00

- Дт 1 101 12 310 Кт 1 106 11 310 — 1 200 000,00;

за 2018 год начисленная сумма амортизации отражена:

- Дт 1 401 20 271 Кт 1 104 12 411 — 3 000,00.

В бюджетном учете (по дате обнаружения ошибки прошлых лет — сентябрь 2019 год) исправительные корреспонденции отражаются следующими бухгалтерскими записями:

- Дт 1 101 12 310 Кт 1 304 86 731 — 1 200 000,00 «Красное сторно»;

- Дт 1 304 86 831 Кт 1 106 11 310 — 1 200 000,00 «Красное сторно»;

- Дт 1 106 11 310 Кт 1 304 86 731 — 1 200 000,00 «Красное сторно»;

- Дт 1 401 28 271 Кт 1 104 12 411 — 3 000,00 «Красное сторно»;

- Дт 1 401 28 225 Кт 1 304 86 731 — 1 200 000,00.

Исправительные операции отражаются в отдельном регистре — Журнале по прочим операциям (ф. 0504071) с признаком «Исправление ошибок прошлых лет».

При этом показатели отчетности на начало отчетного периода (в любых формах отчетности) отражаются с учетом их корректировок по исправительным записям, выявленных ошибок прошлых лет. Входящие остатки корректируются по строке 0 401 30 000, а также по строкам, отражающим значения скорректированных в результате исправления ошибок прошлых лет статей бухгалтерской (финансовой) отчетности.

Опубликовано

Учетная политика организации представляет собой важнейший компонент управленческой системы. В ней сформулированы принципы и правила, согласно которым внутри предприятия осуществляются финансовый учет и контроль. Подразумевается, что эти правила будут отражать ведущийся в компании бухгалтерский учет адекватно действующему законодательству. Именно это соответствие и проверяется компетентными органами в ходе аудита учетной политики.

Рассмотрим, что именно становится объектом проверки в рамках такого аудита, какие цели и задачи он преследует и каким результатом завершится, а также какие типичные ошибки чаще всего встречаются у проверяемых.

Какие есть особенности формирования учетной политики?

Чем руководствуются аудиторы

Проверяя, насколько применяемые в данной организации методики бухгалтерского учета соотносятся с последними законодательными нормами, контролирующие органы действуют в рамках следующих нормативных актов:

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 (Приказ Министерства финансов России № 60н от 09.12 1998 г.);

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (Приказ Минфина России № 106н от 06.10.2008 г.);

- Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» № 67н от 22.07.2003 г. (в редакции от 18.09.2006 г.).

Какие есть рекомендации по проведению аудита консолидированной финансовой отчетности?

Цель проведения аудита учетной политики

Знакомясь с учетной политикой, аудиторы ставят перед собой конкретную цель: выяснить полноту и соответствие отечественному законодательству правил бухучета, принятых в данной организации, а также корректность их применения. Для достижения этой цели перед проверяющими встают следующие основные задачи:

- проанализировать существующую на предприятии систему финансового контроля и учета;

- изучить финансовый документооборот на фирме;

- оценить корректность учетной политики.

Вопрос: В организации с 01.02.2020 сменились директор и главный бухгалтер. Необходимо ли внести изменения в учетную политику в связи с этим? Если необходимо, то какой датой?

Посмотреть ответ

Что именно будут проверять

Изучая финансовую отчетность и внутренние нормативные акты, аудиторы могут:

- выявить предпочитаемые методы ведения бухучета на данном предприятии;

- оценить соответствие бухгалтерии декларируемым методикам учета;

- проверить правильность отображения бухгалтерских данных на тех или иных счетах;

- уточнить соответствие отображаемых операций принятым ПБУ регистрам;

- сверить итоговые показатели тех или иных статей учета с Главной книгой и другими синтетическими регистрами.

В ходе аудита проверяющие должны дать оценку таким показателям учетной политики, как:

- полнота – исчерпывающее отражение регламента учета хозяйственных операций;

- своевременность – соответствие актуальным нормам закона;

- осмотрительность – отсутствие спрятанных резервов, честное признание расходов, долгов, обязательств;

- важность содержания в большей степени, чем формы – экономическое обоснование в приоритете над буквой оформления;

- непротиворечивость – данные аналитического и синтетического учета не должны расходиться;

- рациональность – степень соответствия выбранных методик параметрам аудируемого юрлица).

Ожидаемый результат аудита

В результате проверки формируется компетентное мнение о достоверности финансовой отчетности фирмы. Аудиторы смогут четко ответить на вопрос, допущены ли нарушения правил бухгалтерского учета, есть ли противоречия с актами законов, в результате чего возникают налоговые несоответствия.

Где искать доказательства

Результаты аудиторской проверки должны подкрепляться документальными доказательствами. Такой доказательной базой в ученой политике служат следующие документы:

- распоряжение руководства (приказ) о закреплении учетной политики фирмы;

- приложение к нему (отельные учетные методики);

- рабочий план счетов бухучета;

- утвержденный перечень «первички»;

- образцы и формы внутренней бухгалтерской документации;

- регламент документооборота в организации;

- пояснения к балансу (если есть отличия от правил, принятых в других учетных годах).

Со всей этой документацией аудиторы имеют право беспрепятственно ознакомиться и изучить ее.

Важно! Помимо внутренних документов, в арсенале аудиторов есть государственные законодательные акты, на соответствие которым проверяется учетная политика. Во внимание также будут приняты предыдущие аудиторские заключения, если таковые имеются.

Дополнительными источниками доказательств могут служить сведения, разъяснения, заявления руководящих кадров организации.

Типичные ошибки, фиксируемые аудиторами

Руководителям предприятий следует быть особенно внимательными. Ряд нарушений, нередко встречающихся в учетной политике, легко узнаваем при аудиторской проверке, именно на эти моменты контролеры обращают внимание прежде всего:

- Ошибка в датировании. Нередко руководство подписывает приказ об утверждении учетной политики или переменах в ней на текущий год в этом же году. Это неверно: ПБУ 1/2008 требует утверждать правила учетной политики до 1 января того года, в котором они начнут действовать. Так что еще раз проверьте дату, стоящую на приказе.

- Чрезмерная краткость. В распоряжении (приказе) руководства не следует быть слишком лаконичным при обозначении элементов учета. Нужно их подробно охарактеризовать, а не только назвать, иначе выбор способа их отражения в бухучете может оказаться неоднозначным. В этом случае нарушаются ПБУ и Инструкция по его применению, а также Положение по бухгалтерскому учету № 60 н. Обнаруживший такую ошибку аудитор упрекнет учетную политику предприятия в «недостаточной методологической полноте». Полный объем учтенной политики предусматривает отражение в ней следующих обязательных моментов:

- формы «первички» и внутренней отчетности, для которых нет типовых образцов;

- регламент инвентаризации;

- методики учета активов и обязательств;

- аналитические регистры бухучета (формы, порядок занесения в них сведений);

- положение о бухгалтерии (должностные инструкции бухгалтерских кадров организации);

- освещение вопросов документооборота (внутреннего и между филиалами);

- способы обработки учетных данных;

- регламент учета каждого вида финансовых операций;

- организация взаимосвязи налогового, финансового, управленческого учетов.

- Не определены сроки инвентаризации. Один из ключевых моментов учета – инвентаризация имущества. В документах нужно не просто указать ее сроки, а иметь четкий график. Если этих сведений нет, нарушается ст. 12 Закона РФ «О бухгалтерском учете» № 129-ФЗ.

- Нет точных дат относительно подотчетных средств. Когда на хозяйственные расходы выдают средства под отчет, в нормативных актах фирмы должен быть указан точных срок этого отчета (обычно это 10 дней после получения). Если эта норма не прописана, нарушается п.11 «Порядка ведения кассовых операций в РФ» утвержденного письмом ЦБ от 22 сентября 1993 г. № 40.

- Не уточнена оценка выбытия финансовых активов и ценных бумаг. Когда выбывают вложенные финансовые средства, относительно которых нельзя точно определить рыночную стоимость, в учетной политике надо определить способ их оценки, выбрав один из предлагаемых ПБУ 19/02 «Учёт финансовых вложений».

- Отсутствие динамики в документах. В приказ не внесены изменения в учетной политике, по факту введенные на предприятии под влиянием реорганизации, добавления видов деятельности, перемены собственников и других факторов.

- Ошибки в содержании учетной политики:

- нет графика оборота документов;

- затраты и прибыли неправильно отражены по отчетным периодам;

- капитальные вложения смешаны с текущими тратами;

- нарушен принцип имущественной обособленности;

- не прописана методика отражения возврата товара и др.

- Формальное отношение. Аудитору всегда видно, действительно ли работают пункты приказа об учетной политике или он составлялся руководством «для галочки». Мало иметь безупречные бумаги, надо, чтобы они соответствовали действительному положению вещей.

Налоговые риски из-за ошибок в учетной политике: как избежать

На Практикуме разобрали: 1) Прямые и косвенные расходы: как правильно разделить? 2) Как обосновать косвенные расходы? Перечень аргументов на основе судебной практики. 3) Уступка права требования долга: как признать убыток и избежать доначислений? 4) Методика раздельного учета НДС: как прописать в учетной налоговой политике?

Спасибо, что просмотрели первый день нашего практикума. Надеемся, информация была для вас полезной.

Поделитесь, пожалуйста, в комментариях, узнали ли вы для себя что-то новое из вышеописанного.

Есть вопросы по налогам в вашей компании? Нужна защита от ФНС, консультация, аудит или обучение? Обращайтесь в личку.

Ситуация

Возражая в суде против позиции налоговых органов, налогоплательщик заявил, что расходы на энергию и ГСМ в ст.318 НК РФ, устанавливающей перечень прямых расходов, не упомянуты, а учетной политикой организации они отнесены к косвенным расходам и правомерно признаны в уменьшение налоговой базы по налогу на прибыль единовременно. Кроме того, у налогоплательщика есть право самостоятельно формировать перечень прямых расходов и данные расходы, по его мнению, являются сопутствующими производству пиломатериалов, их невозможно распределить на готовую продукцию.

Положения учетной политики, не учитывающие технологические особенности производства налогоплательщика, не принимаются судами во внимание

Ольга Новикова

Член Палаты налоговых консультантов, DipIFR Russian, глава экспертного совета «Правовест Аудит», к. э. н.

Решение

Суды поддержали доначисления налога на прибыль, произведенные налоговым органом, так как налоговики доказали, что по технологии производства расходы на электричество и ГСМ непосредственно формировали стоимость продукции (пиломатериалов) и должны учитываться в расходах по мере ее реализации (п. 2 ст. 318 НК РФ).

Поддерживая налоговый орган, суды указали:

-

НК РФ не ограничивает налогоплательщика в отнесении к прямым расходам иных расходов, не входящих в минимальный перечень прямых расходов ст. 318 НК РФ;

-

учетная политика не должна быть в отрыве от технологии производства, т.е. право самостоятельно определить перечень прямых и косвенных расходов одновременно требует от налогоплательщика обоснования принятого решения исходя из специфики деятельности и технологического процесса, поскольку такое распределение должно быть экономически оправданным;

-

налогоплательщик вправе отнести отдельные, связанные с производством затраты к косвенным расходам, только если нет реальной возможности отнести их к прямым, применив экономически обоснованные показатели. В данном случае такая возможность была, что удалось доказать налоговым инспекторам на основе изучения технологии производства пиломатериалов.

В ходе проведенных мероприятий налогового контроля (осмотр производственных площадок, цехов, допросы начальника производства и главного энергетика) получены сведения о технологическом процессе производства пиломатериалов и производственном оборудовании, применяемых сырье и материалах, произведенных затратах. В деле имеется описание осуществляемого в обществе технологического процесса, протоколы допросов свидетелей, обосновывающие вывод о том, что ГСМ и электрозатраты в спорных суммах, расходуются непосредственно на технологические, двигательные цели, подлежат включению в себестоимость продукции как прямые затраты.

Так, было установлено, что процесс производства пиломатериалов не может протекать без сушки, а она требует потребления большого количества энергии и ГСМ. Производственный процесс переработки сырья и получения готового продукта невозможен без электроэнергии и дополнительных энергозатрат.

Прямые затраты, распределяются налогоплательщиком по цехам. В каждом цехе имеются отдельные приборы для электроэнергии, ведется технический учет объемов подачи электроэнергии по объектам (цехам) по отдельным счетчикам с ежемесячным распределением затрат на электроэнергию. В каждом цехе установлено не менее двух счетчиков: один счетчик фиксирует потребление электроэнергии на технологический процесс, второй счетчик на освещение.

Данные по распределенным затратам на электроэнергию ежемесячно передаются в бухгалтерию. ГСМ, которые списываются в цехах, расходуются для производственных нужд, обеспечивают смазку оборудования для снижения трения в его узлах.

Таким образом, налоговый орган в суде доказал, что:

- Потребление электроэнергии и ГСМ является необходимой частью технологии изготовления пиломатериалов;

- Налогоплательщик имел реальную возможность определить кол-во энергозатрат и включить расходы на энергию и ГСМ в состав себестоимости готовой продукции, а значит, такие расходы должны учитываться в качестве прямых.

Налогоплательщик не смог отстоять положения своей учетной политики в суде, так как она не в полной мере учитывала технологию производства пиломатериалов.

Результат

Налоговые органы все чаще проявляют повышенное внимание к составу прямых расходов и порядку их распределения на остатки готовой продукции и НЗП. Подходы строятся на основе изучения технологических процессов производства налогоплательщика. Положения учетной политики, не учитывающие технологические особенности производства налогоплательщика, не принимаются судами во внимание. В спорных ситуациях касающихся прямых и косвенных расходов суды, исходят из правовой позиции ВАС РФ (Определение от 13.05.2010 N ВАС-5306/10), позиции Конституционного Суда РФ, сформулированной в Определении от 25.04.2019 N 876-О, а также принимают во внимание письма Минфина РФ от 08.12.2017 N 03-03-06/1/81943, от 05.09.2018 N 03-03-06/1/63428:

- квалификация расхода в качестве прямого или косвенного не может зависеть исключительно от произвольного усмотрения налогоплательщика, а должна быть обоснованной;

- налогоплательщик вправе отнести отдельные, связанные с производством товаров (работ, услуг), затраты к косвенным расходам, только если нет реальной возможности отнести их к прямым, применив экономически обоснованные показатели.

Примеры этому есть в постановлениях АС ЗСО от 31.01.2020 N Ф04-7329/19 по делу N А27-27580/2018, АС ДВО от 11.06.2020 N Ф03-1414/20 по делу N А73-12029/2019.

Рекомендуем проверить, соответствие технологии вашего производства положениям учетной политики для целей налога на прибыль с учетом судебной практики.

Проведите аудит своей учетной политики.

Оптимальным решением для исключения налоговых рисков является проведение системного комплексного аудита в «Правовест Аудит» со страховкой от налоговых претензий, юридической защитой проверенного периода и компенсацией штрафов и пени в случае доначисления налогов в течении 3 лет.

Рассчитать стоимость