Как устроен отчёт об изменениях капитала

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает, зачем нужен отчёт об изменениях капитала и какая информация раскрывается в нём.

Всем привет! С вами Алексей Иванов – директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском и управленческом учётах. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам – взглянуть на привычные категории под другим углом. Предпринимателям – понять, какую пользу можно извлечь из бухгалтерии.

Давным-давно я писал, какая информация раскрывается в главных формах финансовой отчётности: бухгалтерском балансе, отчёте о финансовых результатах и отчёте о движении денежных средств. Но кроме этих форм есть ещё, как минимум, парочка, которой стоит уделить внимание при анализе финансового положения компании. Сегодня расскажу об одной из них.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Отчёт об изменениях капитала (Statement of Changes in Equity) – форма финансовой отчётности, в которой раскрывается изменение собственного капитала за отчётный и предшествующий ему периоды. В России этот отчёт составляется по форме, утвержденной Приказом Минфина № 66н от 02.07.2010 и состоит из трёх разделов:

1. Движение капитала. Здесь раскрываются суммы и причины увеличения и уменьшения составляющих собственного капитала компании: уставного капитала, добавочного капитала, резервного капитала, нераспределённой прибыли и собственных акций, выкупленных у акционеров. Раздел построен по принципу шахматки: в строках приводятся причины изменения, в столбцах – статьи капитала, на пересечении – суммы изменений. Это основной раздел отчёта, он помогает понять за счёт чего менялись статьи капитала.

Пример 1.

В бухгалтерском балансе ПАО «Огромный торговый центр» добавочный капитал на 31.02.2020 составил 1 млрд руб., на 31.01.2021 – 5 млрд руб. Такое увеличение может быть связано, например, с получением эмиссионного дохода при выпуске акций – рынок заплатил за них цену выше номинала. Но отчёт об изменениях капитала показывает, что добавочный капитал вырос из-за дооценки основных средств. А в 2022 году коммерческая недвижимость уже не выглядит настолько ценным активом.

2. Корректировки в связи с изменением учётной политики и исправлением ошибок. В этом разделе приводятся раскрытия сумм увеличения и уменьшения статей капитала в разрезе двух причин:

-

изменений учётной политики в отчётном периоде. Подробнее о том, как они влияют на финансовую отчётность я писал здесь;

-

исправления бухгалтерских ошибок прошлых периодов. Такие корректировки влияют на нераспределённую прибыль, но ошибка может затронуть и другую статью капитала.

В обоих случаях используется ретроспективный пересчёт – показатели финансовой отчётности исправляются, как если бы измененная учётная политика применялась и раньше, а ошибка предшествующего отчётного периода никогда не была допущена. Поэтому корректировки вносятся в прошлый период. Этот раздел объясняет, почему величины капитала на конец прошлого периода в бухгалтерских балансах за отчётный и прошлый годы отличаются друг от друга.

Пример 2.

В бухгалтерском балансе ООО «Рога и копыта» за 2020 год нераспределенная прибыль на 31.12.2020 составляет 80 млн руб., а в балансе за 2021 год – 100 млн руб. на ту же дату. Отчёт об изменениях капитала подсвечивает причину расхождений – исправление ошибок. Теперь понятно. Правда в достоверности финансовой отчётности и квалификации главбуха «Рогов и копыт» поневоле начинаешь сомневаться.

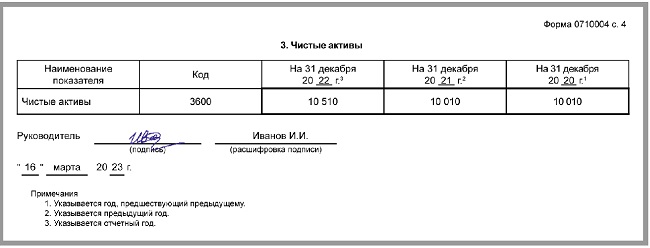

3. Чистые активы. Самый простой раздел: здесь приводится величина чистых активов компании на отчётную дату и две предшествующих. Нужен, чтобы понять какая сумма останется у собственников, если компания погасит все долги.

Резюмирую: отчёт об изменениях капитала может дать аналитику полезную информацию, которая не раскрывается в балансе и отчёте о финансовых результатах. Поэтому для более глубокого знакомства с компанией желательно смотреть и в него.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Бухгалтерская отчетность – это целый пакет документов, отражающих финансовую деятельность фирмы. В него входит и отчет об изменениях капитала – это своего рода документ-разъяснение, данное к бухгалтерскому балансу.

Кто должен составлять отчет

Заполнение отчета об изменениях капитала входит в обязанность всех компаний, относящихся к сфере среднего и крупного бизнеса. Малые предприятия освобождены от необходимости его оформления, ровно как и организации, работающие в бюджетной сфере, а также в области страхования и кредитования.

ФАЙЛЫ

Скачать пустую форму отчета об изменениях капитала .xlsСкачать образец заполнения отчета об изменениях капитала .xls

Когда и куда подавать документ

Отчет об изменениях капитала носит регулярный характер, и датой его составления является последний календарный день в отчетном периоде. Сдавать его надо в местные территориальные налоговые органы и органы статистики в течение 90 календарных дней с момента начала следующего года.

Минфин обновил стандарт по бухотчетности, изменения в котором начнут действовать в 2025 году. Корректировки внесут и в отчет об изменениях капитала. Так, в пояснениях раскроют сведения, необходимые пользователям, чтобы принять экономические решения, но которую не раскрыли в иных формах. В частности, здесь надо будет указать:

- описание основных видов деятельности;

- данные об учетной политике;

- сведения, которые будут дополнять или пояснять показатели форм отчетности;

- информацию, нераскрытую в отчете, но которую надо раскрыть по госстандартам, например, сведения о событиях после отчетной даты, об условных обязанностях и условных активах и т.п.

Правила составления отчета

Данный отчет имеет унифицированную форму, рекомендованную к применению. Бланк можно расширять и дополнять, исходя из потребностей предприятия. Документ содержит:

- реквизиты компании;

- подробные сведения о движении трех видов капитала: добавочного, резервного, уставного;

- данные о доле собственных акций компании;

- коррективы, вызванные изменениями в учетной политике фирмы;

- информация об изменениях величины нераспределенного дохода и непокрытых убытков организации и т.д.

Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением даты его составления.

Особое внимание при заполнении бланка следует обратить на следующие моменты: вносить информацию об изменениях капитала нужно как за последний отчетный период, так и за два предшествующих.

Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей.

На сегодняшний день отчет может быть создан и передан в ИФНС в электронном или в бумажном видах.

Допускать ошибки в этом документе нельзя, поэтому после заполнения его нужно очень тщательно проверять и, если какая-то неточность или оплошность все же случилась, лучше оформить новый бланк.

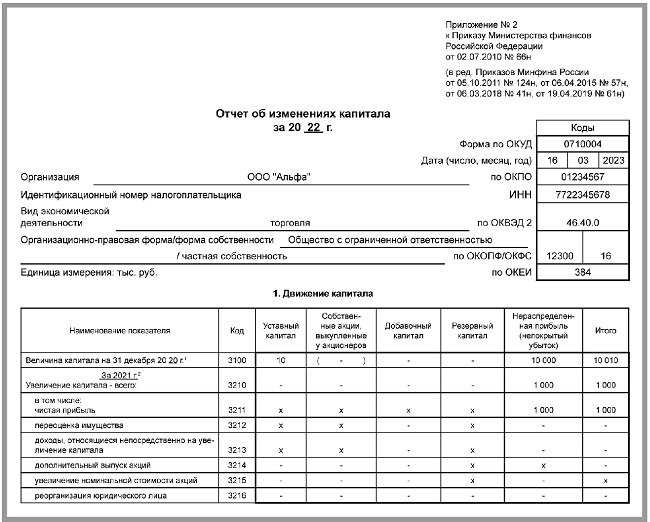

Пример заполнения отчета об изменениях капитала

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации, дату оформления, ОКПО, ИНН, ОКВЭД.

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ и ОКФС. В последней строке «шапки» документа указываются коды ОКЕИ, т.е. используемые в отчете тысячи или миллионы рублей.

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного;

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей;

- о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

Столбец 5 — сведения о приумножении добавочного капитала (источник: 83 бух. счет).,

а столбец 6 — данные о резервном капитале (из бухгалтерского счета 82).

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

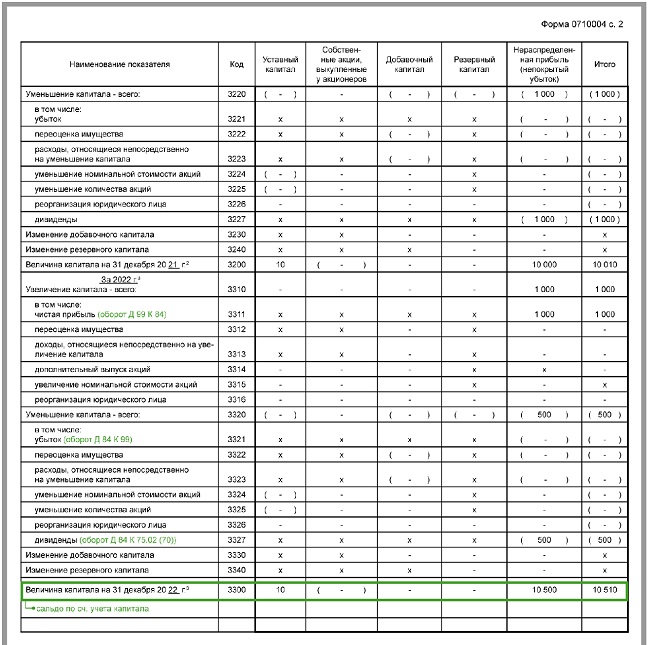

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

- Главная

- Правовые ресурсы

- Подборки материалов

- Ошибки прошлых лет в отчете об изменении капитала

Ошибки прошлых лет в отчете об изменении капитала

Подборка наиболее важных документов по запросу Ошибки прошлых лет в отчете об изменении капитала (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтерская отчетность:

- 0710099 порядок заполнения

- 94 счет в балансе

- Агрегированный баланс

- Актив баланса

- Анализ баланса

- Показать все

Еще

- Бухгалтерская отчетность:

- 0710099 порядок заполнения

- 94 счет в балансе

- Агрегированный баланс

- Актив баланса

- Анализ баланса

- Показать все

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Годовой отчет. Бухгалтерская отчетность для коммерческих организаций — 2022»

(под общ. ред. д. э. н. Ю.А. Васильева)

(«БиТуБи», 2022)Строка 3400 (капитал — всего до корректировок). В строке 3400 прописываются данные за 2020 и 2021 годы без учета произведенных в отчетном, 2022 году корректировок в связи с изменением учетной политики и исправлением существенных ошибок прошлых лет (то есть строка 3400 заполняется на основании показателей отчета об изменениях капитала за 2021 год).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Отчет об изменении капитала: нюансы заполнения

(Липина М.А.)

(«Строительство: бухгалтерский учет и налогообложение», 2020, N 11)В строке 3400 указываются данные за 2018 и 2019 годы без учета произведенных в отчетном 2020 году корректировок в связи с изменением учетной политики и исправлением существенных ошибок прошлых лет (то есть строка 3400 заполняется на основании показателей отчета об изменениях капитала за 2019 год).

Добавить в «Нужное»

В число основных форм бухгалтерской отчетности входит и Отчет об изменениях капитала. Эта форма является частью приложений к бухгалтерскому балансу и отчету о финансовых результатах и не обязательна к заполнению организациями, которые вправе применять упрощенный бухучет (п.п. 2,6 Приказа Минфина от 02.07.2010 № 66н). Обращаем внимание, что данная форма часто по привычке именуется форма № 3. Именно так эта форма называлась в Приказе Минфина от 22.07.2003 № 67н. Приказ утратил силу с отчетности за 2011 год, но код по ОКУД для формы сохранен 0710003. В том числе и поэтому Отчет об изменениях капитала продолжает зачастую именоваться формой 3 бухгалтерской отчетности.

Состав отчетной формы

Отчет об изменениях капитала состоит из следующих разделов:

- 1 «Движение капитала»;

- 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

- 3 «Чистые активы».

Движение капитала в форме представляется с расшифровкой по видам капитала, представленным в разделе III Бухгалтерского баланса:

- уставный капитал

- собственные акции, выкупленные у акционеров;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток).

В разделе 1 приводится информация о причинах увеличения или уменьшения по каждому виду капитала организации и суммах таких изменений. Сведения о движении капитала в Отчете приводятся за предыдущий и отчетный год, как того требуют общие правила составления бухгалтерской отчетности (п. 10 ПБУ 4/99).

Во втором разделе Отчета отражаются данные о корректировке капитала в связи с изменением учетной политики или исправлением ошибки.

При заполнении раздела 3 «Чистые активы» в отчете о движении капитала необходимо руководствоваться Порядком определения стоимости чистых активов, утвержденным Приказом Минфина от 28.08.2014 № 84н.

Скачать форму Отчета об изменениях капитала в 2020 в формате Excel с графой «Код» можно бесплатно через систему КонсультантПлюс.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Очень важно правильно и точно составить отчет об изменениях капитала. В связи с этим мы публикуем полезный материал из книги «Годовой отчет 2012 под редакцией Владимира Мещерякова», в которой наглядно описан процесс заполнения этой части итоговых документов.

Общие требования и заголовочная часть отчета

Отчет об изменениях капитала состоит из трех разделов.

Раздел 1 посвящен движению капитала фирмы. В нем следует отразить данные об уставном, добавочном и резервном капитале, а также о собственных акциях, выкупленных у акционеров, и о сумме нераспределенной прибыли (непокрытого убытка).

Данные в форме указывают не только за отчетный, но и за два предыдущих года. Так, в отчете за 2012 г. помимо данных текущего отчетного периода проводят информацию по 2011 и 2010 гг.

Показатели отчетного года и прошлых лет, которые указаны в отчете, должны быть сопоставимы. Это позволяет проанализировать их в динамике. Если в отчетном году учетная политика фирмы существенно не менялась, то показатели за прошлый год совпадут с данными предыдущего отчета. Если учетная политика менялась, то переписывать в новый отчет данные из прошлогоднего документа нельзя. Необходимо сделать корректировки. А причины несовпадений показателей, относящихся к прошлому году, объяснить в Пояснительной записке.

В раздел 2 отчета вносят информацию о корректировках, которые связаны с изменениями в учетной политике и исправлением ошибок. Показатели отражаются как до корректировки, так и после нее.

В раздел 3 вписывают данные о чистых активах фирмы в отчетном и в двух предыдущих периодах.

Отчет об изменениях капитала подписывают руководитель фирмы и ее главный бухгалтер.

Заголовочная часть отчета оформляется аналогично заголовочной части баланса.

Табличная часть отчета заполняется в тысячах или миллионах рублей (код 384 или 385).

Важно

Правила заполнения отчета об изменениях капитала подробно описаны в книге "Годовой отчет 2012" под редакцией Владимира Мещерякова".

Вместе с полезной книгой Вы получите код бесплатного доступа к интернет-порталу в поддержку сдачи годового отчета www.buhgod.ru и сможете пользоваться книгой в электронном формате.

Движение капитала

Этот раздел представляет собой таблицу, в которой слева построчно перечислены показатели, характеризующие причины изменения капитала, а справа по графам представлены статьи капитала:

- графа 3 «Уставный капитал»;

- графа 4 «Собственные акции, выкупленные у акционеров»;

- графа 5 «Добавочный капитал»;

- графа 6 «Резервный капитал»;

- графа 7 «Нераспределенная прибыль (непокрытый убыток)»;

- графа 8 «Итого».

Первая строка раздела (3100) названа так:

«Величина капитала на 31 декабря 20__ г. «. В этой строке отражают данные позапрошлого года. Покажем на примере, какие данные нужно показать в ней.

Пример

ООО «Пассив» не является малым предприятием и представляет в налоговую инспекцию отчет об изменениях капитала.

«Пассив» отчитывается за 2012 г. В строке 3100 бухгалтер отразит величину каждой части капитала по состоянию на 31 декабря 2010 г.

В строке 3200 нужно отразить сумму капитала на 31 декабря года, который предшествует отчетному. Если вы составляете отчет за 2012 г. - это 2011 г.

Графа 3 «Уставный капитал»

Здесь покажите изменения уставного капитала за отчетный и предшествующий годы. Если капитал фирмы увеличивался или уменьшался, то в расшифровках по строкам укажите источники увеличения (причины уменьшения). Данные для заполнения этой графы возьмите из бухгалтерских регистров по счету 80 «Уставный капитал».

Показав величину уставного капитала, в следующих строках «Увеличение капитала» отразите сумму его увеличения. Источники, за счет которых вырос уставный капитал, расшифруйте. Для этого в отчете предусмотрены строки:

- «Дополнительный выпуск акций»;

- «Увеличение номинальной стоимости акций»;

- «Реорганизация юридического лица».

Увеличение уставного капитала отражают по кредиту счета 80 «Уставный капитал». В строке 3210 указывают его кредитовый оборот за прошлый год.

Если в течение прошлого года уставный капитал уменьшился, то сумму уменьшения отразите по строкам «Уменьшение капитала». При этом необходимо раскрыть, за счет чего произошло такое уменьшение. Для этого в отчете отведены строки:

- «Уменьшение номинальной стоимости акций»;

- «Уменьшение количества акций»;

- «Реорганизация юридического лица».

Уменьшение уставного капитала отражают по дебету счета 80 «Уставный капитал». В строке 3220 указывают его дебетовый оборот за прошлый год.

По строке 3200 укажите кредитовое сальдо по счету 80 на конец прошлого года.

Рост уставного капитала в отчетном году отразите в том же порядке, что и за предшествующий год.

Его указывают по группе строк «Увеличение капитала»:

- 3314 «Дополнительный выпуск акций»;

- 3315 «Увеличение номинальной стоимости акций»;

- 3316 «Реорганизация юридического лица».

В форме укажите кредитовый оборот счета 80 «Уставный капитал» за отчетный период.

Если в течение отчетного года уставный капитал фирмы стал меньше, заполните строки раздела «Уменьшение капитала» с расшифровкой:

- 3324 «Уменьшение номинальной стоимости акций»;

- 3325 «Уменьшение количества акций»;

- 3326 «Реорганизация юридического лица».

В форме укажите дебетовый оборот счета 80 «Уставный капитал» за отчетный период.

Размер уставного капитала на конец отчетного года отразите по строке 3300. Сюда вписывают кредитовое сальдо счета 80 «Уставный капитал» по состоянию на конец года.

Графа 4 «Собственные акции, выкупленные у акционеров»

В этой графе отражают стоимость акций, которые выкуплены компанией у акционеров по их требованию или по решению совета директоров. Общества с ограниченной ответственностью отражают стоимость долей в уставном капитале, выкупленных у участников (учредителей) фирмы.

Графа 5 «Добавочный капитал»

В графе 5 отражают данные о движении добавочного капитала фирмы. Он изменяется, например, в результате переоценки основных средств. Для заполнения графы 5 используйте данные, отраженные по счету 83 «Добавочный капитал».

Сначала приведите размер добавочного капитала на конец года, который предшествовал предыдущему году (отчетный год минус два года).

Затем по строкам «Переоценка имущества» укажите сумму увеличения или уменьшения добавочного капитала после переоценки имущества фирмы.

Итоговый размер капитала (уже с учетом переоценки) запишите в строке 3300.

Внимание!

Переоценку, которую вы выполнили по состоянию на 1 января 2011 г., нужно считать переоценкой на 31 декабря 2010 г. и соответствующим образом скорректировать величину добавочного капитала по строке 3100. Такой порядок заполнения отчета вытекает из требования о ретроспективном отражении изменений учетной политики в бухгалтерской отчетности (п. п. 14 и 15 ПБУ 1/2008, письмо Минфина России от 27января 2012 г. № 07-02-18/01).

Сумму добавочного капитала фирмы на конец прошлого, то есть 2011 г., отразите в строке 3200.

В следующей строке 3312 покажите сумму увеличения добавочного капитала от переоценки имущества, проведенной на конец отчетного, то есть 2012 г.

Если в результате переоценки добавочный капитал уменьшился, то сумму уменьшения запишите в строке 3322.

По строкам 3213 и 3313 «Доходы, относящиеся непосредственно на увеличение капитала» покажите сумму НДС, переданную вашей фирме участником (акционером) при оплате своих долей (акций) неденежными средствами. В учете этой операции соответствует проводка Дебет 19 Кредит 83.

Размер добавочного капитала на конец отчетного года отразите в итоговой строке 3300. Это сальдо по счету 83 «Добавочный капитал» на конец отчетного года.

Графа 6 «Резервный капитал»

Резервный капитал фирмы формируют за счет нераспределенной прибыли. Это обязаны делать все акционерные общества. При этом размер резервного капитала должен быть не менее 5% величины уставного капитала (п. 1 ст. 35 Закона от 26 декабря 1995 г. № 208-ФЗ).

Это означает, что уставом акционерного общества можно предусмотреть резервный капитал в большем размере.

Общества с ограниченной ответственностью не обязаны создавать резервный фонд. Но по желанию учредителей, закрепленному в уставе и учетной политике, такие фирмы тоже могут создавать резервный фонд.

Для его учета служит счет 82 «Резервный капитал». Поэтому для заполнения графы 6 «Резервный капитал» отчета используйте данные об операциях по этому счету.

Сведения об изменении резервного капитала в отчете также приводятся за два года и отражаются аналогично уставному и добавочному капиталу.

Графа 7 «Нераспределенная прибыль (непокрытый убыток)»

Здесь отражают информацию о движении нераспределенной прибыли (непокрытого убытка) фирмы. Она формируется из прибыли, оставшейся после уплаты налога на прибыль и отчислений в резервный капитал.

Для заполнения графы 7 используйте данные по счету 84 «Нераспределенная прибыль (непокрытый убыток)».

Если в течение предыдущего и отчетного года на фирме менялась учетная политика, это должно отразиться на величине нераспределенной прибыли.

Например, в 2011 г. компании сократили перечень расходов будущих периодов (ввиду изменения п. 65 ПВБУ). В частности, суммы переходящих отпусков, числящиеся на счете 97 «Расходы будущих периодов» на 1 января 2011 г., следовало отнести в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)», тем самым уменьшив нераспределенную прибыль (увеличив непокрытый убыток) прошлого, 2010 г.

По строке «Переоценка имущества» покажите сумму нераспределенной прибыли от переоценки основных средств и нематериальных активов.

Внимание!

В 2011 году изменен порядок учета результатов переоценки основных средств и нематериальных активов (п. 15 ПБУ 6/01, п. 21 ПБУ 14/2007). Так, их первоначальная уценка в прошлые годы отражалась по счету 84 «Нераспределенная прибыль (непокрытый убыток)», а в 2011 году эту сумму относят в дебет счета 91 «Прочие доходы и расходы». Измененную учетную политику следует распространить на 2010 г. Следовательно, в отчетном году строки «Переоценка имущества» не должны затрагивать графу 7 «Нераспределенная прибыль (непокрытый убыток)».

Изменения учетной политики, обусловленные изменением в 2011–2012 годах нормативных правовых актов по бухгалтерскому учету, необходимо учесть при заполнении граф сравнительных показателей (относящихся к предшествующим годам) бухгалтерского баланса и отчета о прибылях и убытках.

При выбытии основных средств и нематериальных активов сумма их дооценки переносится с добавочного капитала в нераспределенную прибыль компании. Этот порядок действовал в прежние годы и сохраняется в отчетном году.

В итоговой строке 3300 покажите кредитовое сальдо по счету 84 на конец отчетного периода.

Графа 8 «Итого»

Показатели этой графы являются расчетными. Чтобы ее заполнить, суммируйте данные столбцов с 3-го по 7-й включительно по каждой строке отчета.

Корректировка в связи с изменением учетной политики и исправлением ошибок

В разделе 2 отчета отражаются корректировки собственного капитала по состоянию на 31 декабря:

- года, предшествующего отчетному (прошлый год);

- года, предшествующего предыдущему (позапрошлый год).

Обратите внимание: заполнять разд. 2 необходимо лишь в случаях, когда в отчетном году фирма изменила учетную политику или исправила существенные ошибки предыдущих отчетных периодов.

Вначале указывают размеры капитала до корректировок (строка 3400). Затем отражают величину корректировки в связи с изменением учетной политики (строка 3410) и с исправлением ошибок (строки 3420). После этого рассчитывается размер капитала после корректировки (строка 3500).

В строках 3401 — 3502 приводится расшифровка данных о нераспределенной прибыли (непокрытом убытке) и о других статьях капитала, по которым производится корректировка.

Чистые активы

В разделе 3 отчета приводится информация о размерах чистых активов компании по состоянию на 31 декабря:

- отчетного года;

- предыдущего (прошлого) года;

- года, предшествующего предыдущему (позапрошлого).

Чистые активы определяют вычитанием из суммы всех активов фирмы величины ее обязательств (за исключением отдельных показателей активов и обязательств). Иными словами, чистые активы — это стоимость оборотных и внеоборотных активов предприятия, обеспеченных собственными средствами. О том, как рассчитать чистые активы, разъяснено в приказе Минфина России и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 года № 10н/03-6/пз. Этим документом руководствуются как акционерные общества, так и общества с ограниченной ответственностью.

Помимо заполнения отчета об изменении капитала величина чистых активов нужна также:

- для контроля за размером уставного капитала;

- для определения расчетной цены акции.

Дело в том, что уставный капитал ООО или АО не может быть меньше стоимости чистых активов.

Если величина чистых активов по итогам года окажется меньше размера уставного капитала, его нужно будет уменьшить до величины чистых активов (после уведомления всех кредиторов). Если в результате уменьшения уставный капитал окажется меньше минимального, фирма должна быть ликвидирована.

Напомним, что минимальный размер уставного капитала составляет для ОАО (созданных не ранее 1 января 2001 г.) 100 000 руб., а для ООО (созданных не ранее 1 июля 2009 г.) и ЗАО (созданных не ранее 1 января 2001 г.) — 10 000 руб.

Пример заполнения формы

Пример заполнения формы отчета об изменениях капитала наглядно разобран в книге "Годовой отчет 2012" под редакцией Владимира Мещерякова".

Кроме того, вместе с полезной книгой Вы получите код бесплатного доступа к интернет-порталу в поддержку сдачи годового отчета www.buhgod.ru и сможете пользоваться книгой в электронном формате.