This copy is for your personal, non-commercial use only. Distribution and use of this material are governed by

our Subscriber Agreement and by copyright law. For non-personal use or to order multiple copies, please contact

Dow Jones Reprints at 1-800-843-0008 or visit www.djreprints.com.

http://www.wsj.com/articles/four-mistakes-companies-make-in-mergersand-how-to-avoid-them-1456110331

Mistake No. 1 in M&A is assuming that previous experience with mergers is a good thing

Most Popular news

Most Popular opinion

Most Popular Opinion

Recommended Videos

Copyright ©2023 Dow Jones & Company, Inc. All Rights Reserved

This copy is for your personal, non-commercial use only. Distribution and use of this material are governed by

our Subscriber Agreement and by copyright law. For non-personal use or to order multiple copies, please contact

Dow Jones Reprints at 1-800-843-0008 or visit www.djreprints.com.

И это не случайно, ведь исследования показывают, что, несмотря на всю привлекательность M&A и возможных быстрых выгод от Сделки, такие ожидания оправдываются в менее чем 30% проектов.

Причины такой статистики разнообразны и могут включать в себя: неудачный выбор цели для поглощения, несоответствие проекта стратегии компании, нехватка компетенций для проведения качественного аудита и интеграции, ошибки при структурировании проекта.

Понимая важность первого шага в сторону M&A и критичность ошибки в принятии решения, ТОП-менеджмент и собственники часто принимают активное участие именно в начальной стадии проектов, ставя своей целью совершение Сделки и отдавая на откуп персоналу сам процесс интеграции. Однако, мой опыт и наблюдения показывают, что гораздо проще подписать Сделку, чем потом претворить ее в действительно успешный проект.

Процесс интеграции приобретенной компании содержит в себе большие трудности, требует тщательной подготовки и слаженной работы всех подразделений. Ведь на пути к объединению компаний будет лежать множество рисков: изменение экономических факторов, внешней среды, сопротивление изменениям сотрудников, тревожность клиентов и активность конкурентов.

И чтобы повысить шансы на успех, важно снизить собственные ошибки, при реализации объединения компаний после совершения Сделки. Самую лучшую стратегию можно разрушить плохим исполнением.

Итак, вы решили сделать первый шаг и готовитесь к подписанию Сделки, предлагаю разобрать основные ошибки объединения компаний, которые стоит учесть и продумать заранее.

1. Отсутствие сценария интеграции до Сделки

Любая инициатива M&A ставит перед собой цель достижение определенных стратегических выгод в результате ее реализации, это может быть:

- масштабирование бизнеса на новые территории или рынки;

- приобретение технологий;

- приобретение уникальных компетенций;

- консолидация рынка, эффект масштаба;

В зависимости от цели проекта M&A необходимо до Сделки продумать все возможные сценарии развития объединенной компании и выбрать базовый сценарий интеграции, который будет служить основой для бизнес-кейса и финансового моделирования проекта. Будет ли интеграция полной или частичной, заденет все функции или выборочно? Важно, чтобы сценарий интеграции был максимально подробным и четко привязан к стратегическим целям деятельности и роста объединенной компании.

Отсутствие базового сценария интеграции ведет к потере времени на старте интеграции, позднему получению эффектов от объединения и, как правило, к потере ключевых сотрудников и клиентов, которые не готовы ждать и терпеть, когда ситуация прояснится. Многие изначально перспективные M&A проекты были провалены именно потому, что ТОП-менеджеры не имели понимания, как должно развиваться объединение. Они погрязли в согласованиях планов, структур, обсуждениях, кто будет главный, продуктов и базового бренда объединенной компании вместо того, чтобы сосредоточиться на работе с сотрудниками, клиентами и партнерами новой объединенной компании.

Сформируйте целевое видение объединенной компании до совершения Сделки.

2. Отсутствие предварительного плана интеграции на старте

Очень часто компании, на основании целевого сценария, приступают к планированию интеграции, назначению ответственных и поиску ресурсов сразу после Сделки и сталкиваются с тем, что ресурсы отсутствуют, а планы растягиваются на годы.

Тем временем функциональные подразделения приступают к работам по объединению самостоятельно и каждое подразделение работает со своей скоростью и сроками выполнения работ. Несинхронные действия по реализации таких масштабных изменений всех процессов компании часто приводит к ошибкам и ухудшению клиентского опыта, линейные сотрудники страдают от потока дублирующихся запросов или даже противоречащих друг другу задач.

Чтобы не упускать ценное время и избежать ошибок в действиях на старте объединения, необходимо сформировать предварительный план интеграции, который будет описывать все основные Вехи достижений по базовому сценарию.

Предварительный план интеграции должен включать в себя активности со стороны бизнес-подразделений и поддерживающих функций. План не стоит делать слишком подробным, он должен оставаться верхнеуровневым, чтобы его могли понять все участники процесса.

В дополнение к плану интеграции формируется детальный план действий на первые три месяца (план первых 100 дней), где фиксируются задачи и ответственные на каждый день.

Обычно предварительный план интеграции совместно с основным сценарием интеграции доводится до всех участников процесса на стартовой встрече после подписания Сделки. В дальнейшем он детализируется и уточняется в итерационном порядке по мере продвижения работ.

3. Отсутствие выделенной команды интеграции

Проекты интеграции M&A следует расценивать как комплексные программы изменений с большим вовлечением сторон и влиянием различных факторов. Работа над такими проектами требует постоянного вовлечения и координации всех участников процесса.

В попытке сэкономить или в надежде на высокий профессионализм операционных команд, компании часто терпят неудачу, назначая на данные работы сотрудников с совмещением операционной деятельности.

На это есть ряд причин:

- лучшие практики будут потеряны — каждый сделает так, как умеет;

- сроки будут постоянно срываться — слабая координация при кросс-функциональном взаимодействии;

- сопротивление изменениям — приоритет будет всегда отдаваться выполнению понятных и регламентированных операционных действий;

Лучшие практики показывают, что выделение, хотя бы на время, профессиональной команды менеджеров изменений существенно повышает эффективность и шансы на достижение поставленных целей.

4. Отсутствие контроля за достижением синергий

Включение всех запланированных эффектов от объединения в бюджетное задание является недостаточным условием для успешного выполнения проекта интеграции. Невыполнение работы по достижению определенных эффектов легко маскируется регулированием в операционной деятельности, особенно на первых началах объединения.

Со временем давление нереализованных эффектов на выполнение KPI становится очевидным, но упущенные выгоды уже не вернуть. Возможен и обратный эффект, все мероприятия выполнены, а KPI не выполняются.

Сформируйте карту синергетических эффектов, рассматривайте каждый эффект как отдельный мини-проект со своими задачами, сроками, ответственными. Собирайте и анализируйте на регулярной основе результаты, ведь даже при выполнении всех задач, эффект может отклоняться от ранее запланированного.

В таком случае команде, проводящей изменения, потребуется провести ряд мозгоштурмов, чтобы определить дополнительный потенциал от объединения и включить его в карту синергий. Карта синергетических эффектов должна быть актуальной и регулярно пополняться.

5. Отсутствие коммуникации с персоналом и стейкхолдерами

Процесс объединения длится достаточно длительный период времени, от 6 до 36 месяцев, и все эти месяцы сопровождаются сильной неопределенностью, сменой решений и многочисленными слухами во время перекуров. Отсутствие или недостаточное информирование сотрудников о целях объединения, сценарии интеграции, текущем положении дел, в том числе достижении финансовых показателей, часто порождает тревожность и снижение производительности сотрудников.

Похожая ситуация о недостаточном информировании ключевых стейкхолдеров может оказать серьезное негативное влияние на весь проект. Как правило, это владельцы ресурсов и лица принимающие решения, которые, не обладая всей точной картиной, могут существенно сократить поддержку или вовсе воспринять выполняемые мероприятия как ошибочные, что приведет к срыву сроков и упущенным выгодам.

Как и в любом проекте изменений важно до старта объединения выделить всех ключевых стейкхолдеров, определить порядок и формат информирования. Регулярное поступление информации до линейного персонала о всех событиях объединения, особенно о достижениях, будет способствовать снижению тревожности и распространению слухов.

6. Отсутствие быстрого принятия решений

Долгие согласования и выработки решений с длинными списками подписантов не один раз становились причиной неудач и не только в проектах M&A, ведь пока производится согласование со множеством служб, ситуация внутри компании или на рынке может меняться, и в тот момент, когда инициатива одобрена, она теряет актуальность.

Точное взвешивание решения требуется до входа в проект M&A и подписания документов по Сделке, когда все риски оценены и взвешены, а определяющее решение принято, важна четкость и скорость выполнения мероприятий.

На первый план выходит быстрота принятия решений и чуткость к обратной связи. Именно скорость принятия решений по основным кадровым назначениям, изменениям мотивации и системы управления, стратегии продаж и обслуживания клиентов избавляет сотрудников от неопределенности и позволяет сосредоточится на выполнении рабочих вопросов.

Стоит отметить, что скорость принятия решений важна и при корректировке планов и сценария объединения. Невозможно все предугадать на старте проекта, команда двигается часто в условиях большой неопределенности, это стоит учитывать.

7. Неправильное распределение ответственности и полномочий

Акционеры и ТОП-менеджмент компании инициатора M&A, чтобы снизить риски неправильных решений и ошибок при объединении, в дополнение к команде интеграции формируют сложные бюрократические структуры по принятию решений. Часто подобные структуры являются центрами компетенций в определенной области и их привлечение к решениям по проекту объединения выглядит оправданным. Однако, подобные “центры компетенций” со временем становятся центрами принятия решений без четкой ответственности за результаты объединения.

Отсутствие реальных полномочий у команды, проводящей объединение, часто приводит к снижению темпов работ и скорости принятия решений. А размытая ответственность только повышает риски недостижения целей, ради которых был инициирован M&A.

Экспертные советы важны при всестороннем обследовании планируемой к приобретению компании и рассмотрении бизнес-кейса о вхождении в Сделку. С участием экспертов должны формироваться сценарии интеграции, синергетические эффекты, предварительный план и финансовая модель проекта объединения. Уже после вхождения в проект и подписания Сделки, экспертный совет должен обладать консультационными правами, а все полномочия и ответственность за достижение результатов проекта передаются команде, проводящей объединение. Чтобы снизить риски неудач, необходимо качественно и скрупулезно подходить к выбору членов команды интеграции, а также сотрудников, возглавляющих объединенные подразделения.

В завершение есть еще один важный момент, на который в постсоветском пространстве не очень принято обращать внимание, но который может перечеркнуть всю подготовительную работу и усилия при интеграции — это совместимость корпоративных культур.

Разность деловых сред, в которых трудится персонал до заключения Сделки, может оказать решающее влияние на весь ход интеграции, а иногда и вовсе привести к провалу.

Эта тема настолько сложна и многогранна, что некоторые зарубежные исследователи внедрения изменений написали о ней целые книги. Предлагаю поговорить о ней в следующий раз.

Сильвестрова Светлана Сергеевна

Нижегородский государственный университет имени Н. И. Лобачевского

Аннотация

В данной статье рассматриваются положительные и отрицательные стороны сделок по слияниям и поглощениям. Акцент делается на анализе основных рисков, связанных со сделками такого рода. Также в статье рассматриваются причины неудачных сделок по слияниям и поглощениям. Главный вклад данной работы заключается в доказательстве того, что слияния и поглощения, в среднем, увеличивают риск дефолта компании-поглотителя.

Silvestrova Svetlana Sergeevna

Nizhny Novgorod State University named after Lobachevsky

Abstract

This article discusses advantages and disadvantages of mergers and acquisitions. The focus is on the analysis of main risks arising with these transactions. The article also examines the reasons of merger and acquisition failures. The main contribution of this study is finding that, on average, merger and acquisition deals increase the default risk of the acquiring firm.

Библиографическая ссылка на статью:

Сильвестрова С.С. Основные причины неудач сделок по слияниям и поглощениям // Экономика и менеджмент инновационных технологий. 2016. № 1 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2016/01/10705 (дата обращения: 22.08.2023).

Слияния и поглощения являются неотъемлемой частью рыночной экономики, позволяя компаниям укрупнять капитал в целях более эффективного его использования. Следует отметить ряд неоспоримых достоинств данных сделок: они служат инструментом внешнего роста, могут способствовать улучшению положения компании на товарных, кредитных и фондовых рынках, повышению конкурентоспособности и прибыльности компании.

С другой стороны, сделки M&A могут сопровождаться огромными рисками. Именно поэтому важнейшим фактором успеха сделок по слиянию и поглощению является готовность к возможным проблемам и быстрая реакция на них. М.И. Королев выделяет следующие проблемы, возникающие при слияниях: отсутствие стратегии развития, усиление волнения сотрудников, недооценка потенциальных затрат, отсутствие должного контроля и др. [1, c. 49].

Рассмотрим основные риски, возникающие при сделках M&A.

На этапе принятия решения о проведении слияния (поглощения) обычно возникают риски, связанные с формированием стратегии, такие как неправильный выбор компании-цели, ошибки в определении цены сделки. Пристального внимания требует риск недооценки объема дополнительных инвестиций на интеграционные процессы между компаниями.

В процессе реализации стратегии слияния и поглощения могут возникнуть риски, связанные с административными просчетами, которые не позволяют получить потенциальных выгод от сделки:

- Риски, связанные с акционерным капиталом: капитализация объединенной компании может оказаться ниже суммарной капитализации двух фирм.

- Риски, связанные с ресурсами организации.

После совершения сделки M&A могут возникнуть финансовые риски, то есть риски ухудшения финансового положения объединенной компании. К этому виду риска можно отнести увеличение совокупного объема налоговых платежей, рост стоимости привлечения заемных средств, снижение прибыли, риск выкупа акционерами принадлежащих им ценных бумаг и др.

Также высока вероятность появления инфраструктурных рисков, которая может проявляться в уменьшении эффективности сделки как результат ошибок в проведении интеграции: уменьшение производительности труда, потеря персонала, сопротивление трудового коллектива происходящим изменениям, ухудшение корпоративной культуры.

Следующим видом риска, характерным для сделок по слияниям и поглощениям, является операционный риск. В данную группу относятся такие виды рисков, как риск возникновения отрицательного эффекта от масштаба (связан с проблемами управляемостью бизнес-единиц) и риск возникновения технологических изменений в отрасли (например, снижение эффективности функционирования компании).

Также следует учитывать риски, связанные с внешней средой. Данный вид риска связан с неблагоприятными изменениями во внешней политике и в законодательстве, ведущими к ухудшению эффективности сделки: изменение налоговых ставок, таможенных пошлин, антимонопольного регулирования.

Таким образом, сделки по слияниям и поглощениям сопровождаются многочисленными рисками, что в конечном итоге может снизить финансовую устойчивость компании, в том числе повысить риск ее дефолта.

Неудачи сделок по слияниям и поглощениям заставляют многих ученых и управленцев искать причины провалов данных сделок, а также возможные пути их преодоления. Большая часть неудач объясняется ошибочными финансовыми расчетами при выборе компании-цели для слияния и поглощения. Другая часть причин кроется в недочетах проведения сделки по интеграции, а также в игнорировании проблем, возникающих с человеческими ресурсами объединяющихся компаний. Как отмечает Лубяткин, объединение двух предприятий приносит некую выгоду, однако проблемы административного характера, присущие интеграционному процессу, сводят эту выгоду на нет [2, c. 219-225]. Рассмотрим основные причины неудач сделок по слияниям и поглощениям.

Эффективность слияний во многом зависит от отношения персонала компании к данной сделке. Можно выделить две группы проблем, связанных с персоналом компании – групповую и личностную.

Первая группа связана с организационной культурой, существующей в компании. Данная культура формирует в сознании работников групповую целостность, однако интеграция с другой фирмой угрожает разрушить общность и целостность компании. Иными словами, в сознании сотрудников возникает “культурное” противостояние, ведь зачастую сделки по слияниям и поглощениям заканчиваются навязыванием более влиятельной компанией своей организационной культуры. По этой причине более эффективными считаются несвязанные слияния. В таких сделках компаниям предоставляется большая автономия, и в результате происходят меньшие структурные и организационные перестройки.

Вторая группа проблем связана с индивидуальным восприятием каждым работником происходящих структурных изменений. Сделки по слияниям и поглощениям могут повлечь угрозу потери рабочего места, невозможности карьерного роста, увеличение рабочей нагрузки и другие. Все это вызывает беспокойство сотрудников, а, в конечном счете, и негативное отношение к подобного рода сделкам.

Следующая причина неудач сделок по слияниям и поглощениям – нереалистичные ожидания. Зачастую менеджмент компании недооценивает сделку, сложность которой растет по мере перехода на новую ступень интеграции. Обычно этап поиска потенциальных фирм-целей и этап планирования и ценообразования сделки являются не очень сложными, гораздо сложнее протекают этапы заключения сделки и последующей интеграции компаний. Как отмечают ряд ученых (Шелтон, 1988; Датта, 1991; Датта и Пуа, 1995), этапы поиска и планирования являются важными, однако не гарантируют успеха в сделке. Гораздо сложнее проходит этап интеграции организации и людей, сложность которой обычно недооценивается. Глубокие изменения, необходимые для достижения успеха, занимают гораздо больше времени, чем предполагалось первоначально [3, c. 25]. Таким образом, изменения, происходящие во время интеграции, скорее пошатнут организационную культуру компании, чем улучшат ее. Очень часто в течение многих лет в будущем организация остается разделенной на две группы – бывшие сотрудники компании А и В. Также должны быть достигнуты соглашения между профсоюзами, работниками и другими заинтересованными сторонами, что обычно приводит к пересмотру стратегических планов и целей компании. Альберт и Варайя утверждают, что сумма, потраченная на интеграционные процессы, слишком высока, и вряд ли эти затраты будут покрыты выплаченной премией за сделку [4, c. 133-139].

Существует мнение, что многие управленцы прибегают к слияниям и поглощениям для решения текущих оперативных проблем, которые можно было бы решить внутри компании без применения такого рода сделок. Менеджеры надеются, что сделки помогут улучшить функционирование подразделений компании, раскрутить новый бренд, обновить клиентскую базу, однако зачастую M&A, напротив, подрывают силы компании. Кроме того, вдохнуть новую жизнь в организацию можно путем обновления бизнес-процессов [5, c. 1-4].

Лесей и соавторы обнаружили, что если недостижимые цели воспринимаются как жизненно важные, менеджмент компании тратит слишком много усилий на их достижение, и может потерпеть неудачу [6, c. 731-741]. Таким образом, недостижимые цели оказывают отрицательное влияние на слияния и поглощения, и от них лучше отказаться.

Следующая причина неудач сделок по слияниям и поглощениям связана с финансовыми консультантами.

При заключении сделок по слияниям и поглощениям в целях снижения рисков многие компании обращаются к финансовым консультантам (инвестиционные банки, топ-консультанты по управлению). Однако следуют учитывать тот факт, что финансовые советники заинтересованы в подобного рода сделках, так как у них появляется возможность продать свои услуги. Важно учесть еще один фактор. Совет, данный финансовым консультантом, не всегда воплощается в жизнь менеджментом компании, конечное решение принимает руководство. Кале и его соавторы проанализировали влияние репутации финансовых советников на эффективность сделок по слияниям и поглощениям и доказали, что эффективность сделки растет по мере роста репутации [7, c 475-501]. Зачастую компании платят огромные гонорары финансовым консультантам, однако, как утверждают Сондерс и Сринивасан, нет никакой связи между величиной выплаченной премии и эффективностью сделки [8, c. 86].

Следующей причиной, объясняющей неудачи сделок по слияниям и поглощениям, могут быть личные цели менеджеров. Иными словами, управленцы могут принять решение о приобретении другой фирмы из-за своей личной выгоды. Так, в работе Блисса и Росена было показано, что приобретение фирмы, как правило, увеличивает премию менеджеров [9, c. 107-138].

Таким образом, существует целый ряд причин, которые могут увеличить риск дефолта компании-поглотителя. Именно поэтому, менеджменту следует очень серьезно подойти к вопросу анализа и оценки возможных сделок по слияниям и поглощениям и тщательно проанализировать риски, которые могут возникнуть в результате подобного рода сделок.

Библиографический список

- Королев М.И. Устранение рисков при слияниях и поглощениях. ВолГУ, 2011. С.49.

- Saunders A., Anand Srinivasan. Investment Banking Relationships and Merger Fees. 2001. P.86.

- Lecei, L., Okun, M.A., Karoly, P. Life Regrets and Current Goals as Predictors of Psychological Adjustment. Journal of Personality & Social Psychology, 66. 1994. P. 731-741.

- Alberts, W.W., Varaiya, N.P. Assessing the Profi tability of Growth by Acquisitions – A ‘Premium Recapture’ Approach. International Journal of Industrial Organization, 7.1989. P.133-149.

- Steger, U. The Transformational Merger. Perspectives for Managers, 68. 1999. P. 1-4.

- Lecei, L., Okun, M.A., Karoly, P. Life Regrets and Current Goals as Predictors of Psychological Adjustment. Journal of Personality & Social Psychology, 66. 1994. P. 731-741.

- Kale, J.R., Kini, O., Ryan, H.E.J. Financial Advisors and Shareholder Wealth Gains in Corporate Takeovers. Journal of Financial and Quantitative Analysis, 38. 2003. P. 475-501.

- Saunders A., Anand Srinivasan. Investment Banking Relationships and Merger Fees. 2001. P.86.

- Bliss, Richard, Rosen, Richard J. CEO compensation and bank mergers. J. Financ. Econ. 61. 2001. P.107-138.

Количество просмотров публикации: Please wait

Все статьи автора «Сильвестрова Светлана Сергеевна»

Слияния и поглощения: стратегические ошибки. Стремление к синергии или просто гордыня?

Тот, кто изучает

истории неудачных поглощений, часто

становится свидетелем нелогичных и

запутанных действий. Quaker

(или, скорее,

Смитбург и остальные) совершила ошибку;

за время пребывания под крышею Quaker

компания

Snapple

потеряла три четверти своей стоимости.

Sony

(Шульхоф, а позднее Губер и Питерз)

совершала ошибки; последствия приобретения

Columbia Pictures

вылились для Sony

в списание

3,2 млрд. долларов со своих счетов. Братья

Саатчи, гениальные в вопросах рекламного

бизнеса, но совершенно лишенные логики

и интуиции в вопросах приобретения

новых компаний, совершали ошибки;

покупательная лихорадка S &S привела

компанию к порогу банкротства. Анализ

допущенных этими руководителями ошибок

помогает понять, как добиться успеха в

деле слияний и поглощений.

Почему так трудно осуществлять синергию и создавать стоимость ?

Жан-Мари Мессье

занимался коммунальным водоснабжением.

Он снабжал французов водой — до тех пор

пока не обратил свой взгляд на сферу

развлечений и не начал скупать самые

разнообразные компании, в числе которых

оказались Seagram

(вместе с

которой он получил Universal

Studios и Universal

Music), группа

платных телеканалов Canal

Plus, группа

мобильной телефонии Cegel,

USA Network, Houghton Mifflin

и целый ряд телефонных компаний,

разработчиков программного оборудования

и мультимедийных фирм. Генеральный план

заключался в следующем: объединить в

одной структуре производителей

развлекательного содержания и тех, кто

может обеспечить беспроводную передачу

информации, получив в итоге мощную

вертикально интегрированную медиа-империю.

К несчастью, мечта оказалась прекрасней

реальности, и сведение отдельных

компонентов в единую Vivendi

International не

принесло ожидаемого синергетического

эффекта. Цена ошибки — уничтожение

миллиардов долларов стоимости,

принадлежащей акционерам, и потеря

Мессье руководящего поста.

Азы синергии.

Синергия — увеличение эффективности

компании, образовавшейся после слияния

более мелких компаний, по сравнению с

суммарной эффективностью ее частей до

объединения — достигается за счет

снижения издержек или увеличения

доходов. В 1997 году произошло слияние

компаний Boeing

и McDonnell, в

результате которого Boeing

смогла

использовать не полностью загруженные

линии McDonnell

и ее производственные мощности по

изготовлению инструментов. В 1994 году

компания Eaton

приобрела подразделение Westinghouse,

которое

занималось производством

распределительно-управляющего

оборудования, и это позволило ей провести

консолидацию своих заводов и продуктов.

И в том и в другом случае синергия,

выразившаяся в снижении затрат, играла

важную роль в стратегической логике

сделки.

Что касается

увеличения доходов, то при осуществлении

поглощения руководители иногда пытаются

увеличить их путем кооперирования

взаимодополняющих активов. Так, когда

Unilever купили

Ben & Jerry s Ice Cream,

она использовала свою международную

распределительную сеть для обеспечения

доступа продуктов Ben

& Jerry’s на

мировые рынки. Решение Sony

приобрести

Columbia Pictures было

основано на

убеждении, что доступность содержательного

компонента будет способствовать росту

продаж электронной аппаратуры.

Руководители Quaker

считали, что

смогут применить свои маркетинговые

наработки во благо Snapple,

что приведет

к значительному увеличению доходов.

Хотя практически все поглощения

планируются с целью реализации синергии

в том или ином ее воплощении, эти планы

отнюдь не всегда удается претворить в

жизнь.

Вопросы масштаба.

Первое, что

нужно запомнить о синергии, — это то, что

добиться ее почти всегда гораздо труднее,

чем это кажется на первый взгляд. Чем

масштабнее ожидаемый синергетический

эффект, тем сложнее стоящая перед

компанией задача. Когда сделка имеет

ограниченный синергетический потенциал

(скажем, в случае, если у двух компаний

частично совпадают направления

деятельности или круг потребителей),

достигнуть общего полезного результата

будет сравнительно просто. Например,

не так уж тяжело объединить казначейские

услуги с юридическими, хотя и выгода от

такого слияния будет достаточно скромной.

По мере того, как синергетический

потенциал становится больше, добраться

до вожделенной золотой жилы становится

гораздо сложнее. Vivendi

так и не смогла

вычислить, каким образом ей извлечь

выгоду из комбинации усилий собранных

ею компаний; казалось бы, содержание и

каналы для распределения этого содержания

можно объединить в гармоничный союз,

вот только как этого добиться? Найти

ответ на этот вопрос компании не удалось.

Временная

составляющая.

Притом, что понятие дисконтированной

стоимости является одним из базовых

экономических понятий, порой руководители

как будто забывают о том, что экономия

на издержках, полученная через три года

после поглощения, это вовсе не то же

самое, что немедленная экономия. Синергия,

для реализации которой нужно приложить

огромное количество усилий и,

соответственно, потратить много времени,

приносит меньше выгоды, чем синергия,

которая проявляется в течение более

короткого периода. Когда перспективы,

рисовавшиеся в момент заключения сделки,

оказываются по прошествии времени

гораздо менее радужными, рынок, как

правило, взимает за это свою цену. AOL

Time Warner убедилась

в этом, когда оказалось, что обещанному

генеральным директором Джеральдом

Левином увеличению потока наличности

на 1 млрд. долларов не суждено стать

реальностью.

За синергию нужно

платить.

Реализация синергии — это вовсе не

бесплатный процесс. Расходы на структурное

сокращение, время, затраченное на

координацию усилий различных подразделений,

стоимость переподготовки и перераспределения

персонала, рост накладных расходов в

период осуществления интеграции — на

все это требуются дополнительные

средства. Список издержек, связанных

со слияниями и поглощениями, не

ограничивается вышеперечисленными

пунктами; но именно эти затраты играют

наибольшую роль в деле достижения

синергии. На практике средства, затраченные

на осуществление синергии, зачастую в

два-три раза превышают годовой объем

суммарной выгоды, которую обеспечивает

полученный синергетический эффект.

Отрицательная

синергия.

Когда Sony

покупала Columbia

Pictures, она

рассчитывала на получение синергетического

эффекта, однако сделка не принесла

желаемого результата. Почему?

Производителями электронного оборудования

и производителями аудио- и видеозаписей

двигают разные побудительные мотивы,

у них разная идеология; с какой стати

одному идти на компромисс в интересах

другого! Так, несмотря на то, что Sony

оказалась

собственником богатой коллекции записей,

компании не удалось добиться широкого

распространения своих цифровых

аудиокассет и мини-дисковых форматов

на территории США. Эта неудача объясняется,

в том числе, и тем, что руководители

«программного» подразделения опасались,

что цифровая запись информации предоставит

больше возможностей для нелегального

копирования. Проблему координации

обострили коренные различия в оплате

труда, трудовой этике, и даже разное

географическое положение (производители

электронного оборудования находились

в Японии, производители записей — в

Нью-Йорке). В 1998 году Sony

Music Entertainment

выступила против планов Sony

Electronics выпускать

портативные воспроизводящие устройства

формата МРЗ.

Ставшая следствием этого сопротивления

заминка привела к появлению новых

конкурентов как на рынке МРЗ-проигрывателей,

так и на рынке цифровых записей.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Основные ошибки интеграции после слияния

Приобретение компаний для расширения географии продаж, увеличения числа клиентов, расширения продуктовой линейки или слияние с равным конкурентом являются наиболее распространёнными стратегиями увеличения роста бизнеса. Тем не менее, многие сделки слияний и поглощений терпят неудачу. Инвесторы, как частные, так и публичные, инстинктивно указывают на ошибочную стратегию или плохую оценку добросовестности в качестве виновных. Оба эти варианта могут быть правдой, но крайне важный третий элемент игнорируется – отсутствие стандартизированных интеграционных процессов. Тщательное планирование интеграции после слияния имеет важное значение для успешного завершения объединения, особенно для тех компаний, которые делают первые приобретения.

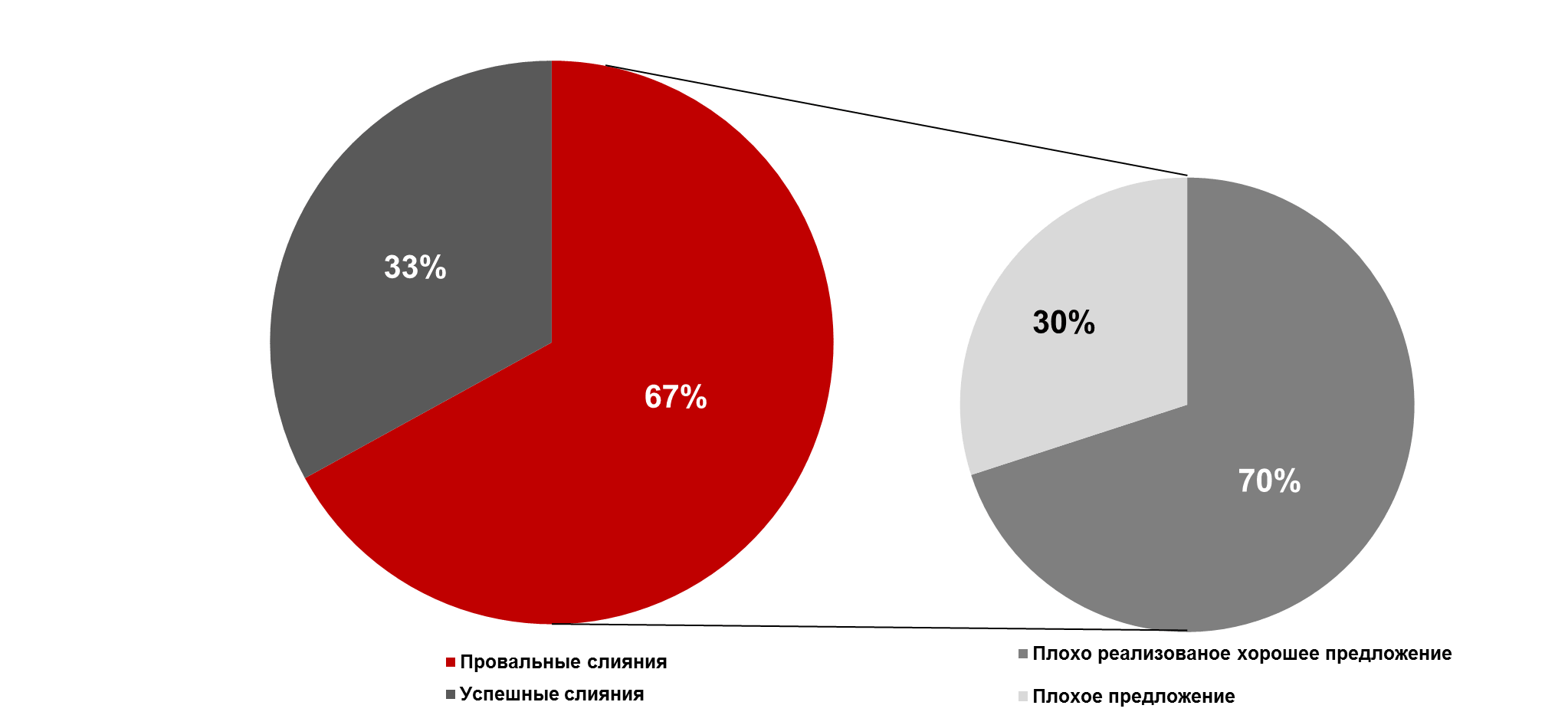

Статистика успешности сделок по слиянию и поглощению приведена на рисунке 1.

Рисунок 1. Баланс успешности сделок по слиянию и поглощению

Одна из самых больших ловушек заключается в том, что компании склонны рассматривать PMI как механический процесс, который происходит после завершения сделки. Безусловно, процесс PMI должен быть систематически и строго контролируемым на стадии реализации, но стратегический и тактический выбор, который делается до того, как сделка будет закрыта и часто до того, как предложение о слиянии будет сделано, в конечном счете определит, будет ли интеграция успешной или потерпит неудачу. Нет такого понятия, как единая для всех PMI. У каждого слияния есть своя скорость, стиль, фокус и ритм. Слияние, в основе которого лежит синергия затрат, потребует совершенно иного подхода, чем в том, в котором главной целью является синергия доходов.

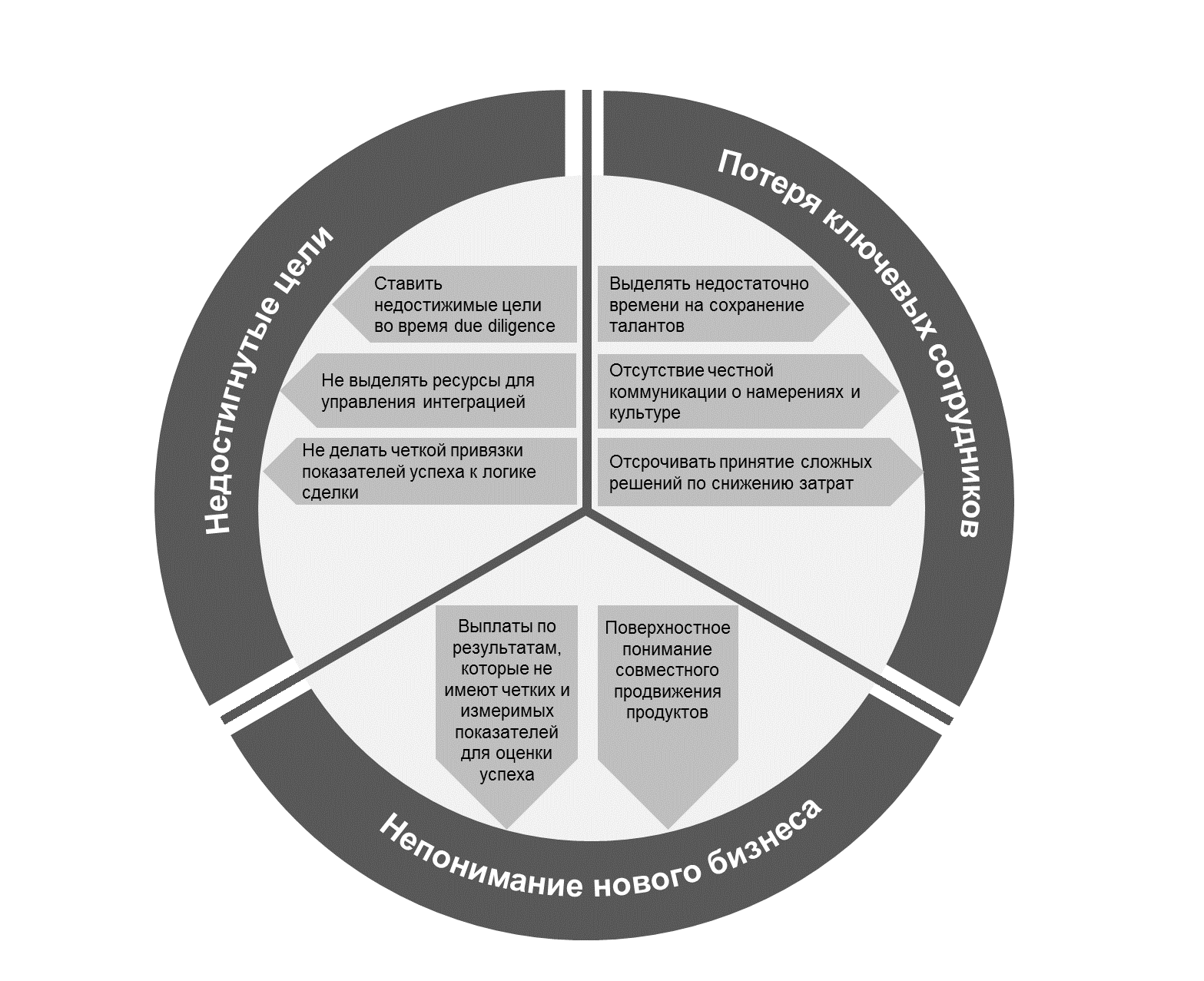

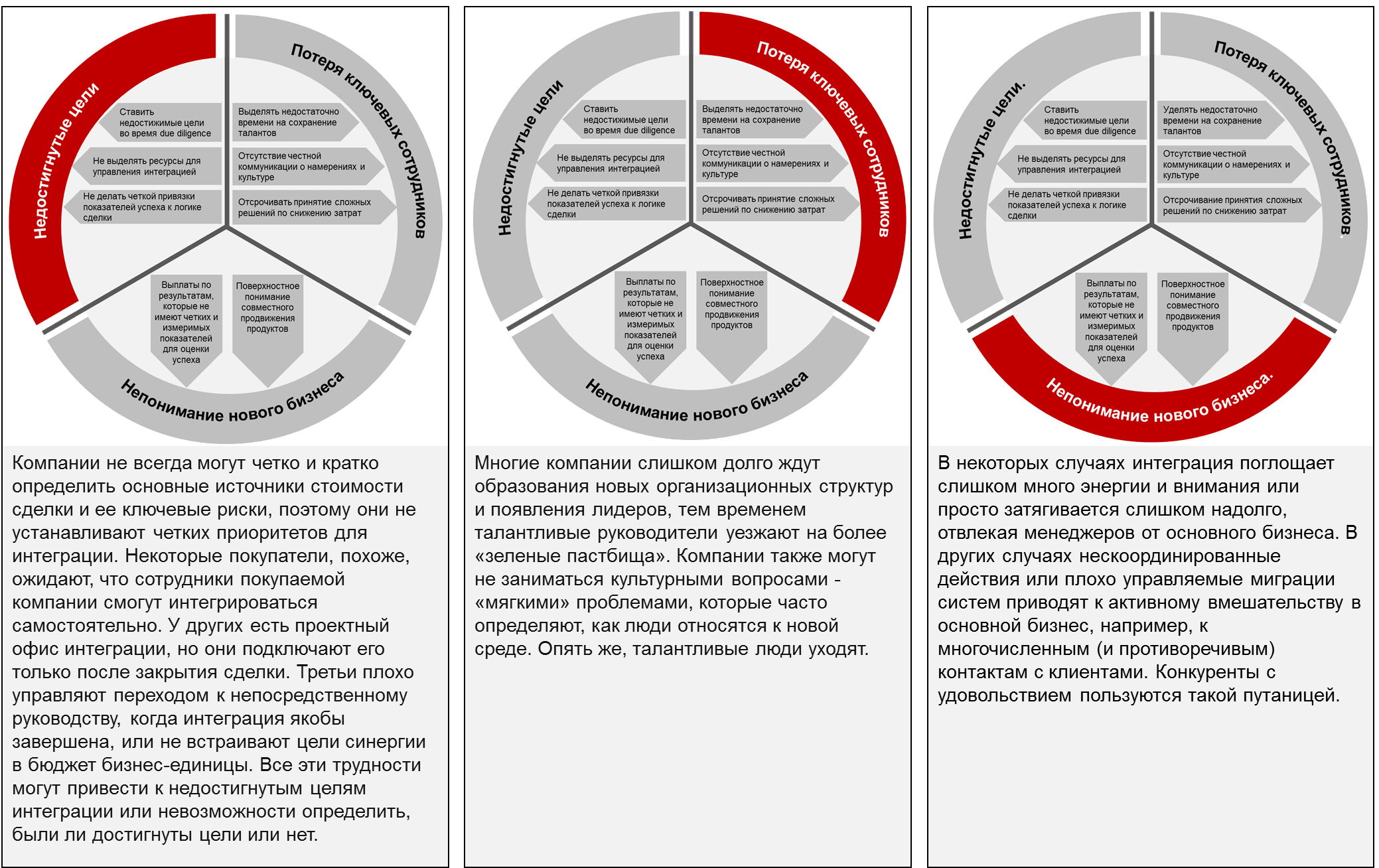

Долгосрочная тенденция частых приобретений также подтолкнула компании к разработке повторяющихся моделей для успешной интеграции и появлению менеджеров с профессиональными навыками управления интеграцией. Несмотря на эти успехи, многие покупатели — возможно, большинство — теряют огромные суммы в каждой сделке. Компании в ходе интеграции в основном сталкиваются с проблемами, которые совместно с предпосылками отражены на рисунке 2.

Рисунок 2. Основные проблемы и предпосылки проблем интеграции после слияния

На рисунке 3 отражено краткое описание каждого из укрупнённых блоков проблем, а далее по тексту изложены предпосылки проблем и извлечённые уроки для каждого блока.

Рисунок 3. Краткая аннотация к основным проблемам интеграции после слияния

Мы также собрали высказывания руководителей и участников команд по слиянию и рассортировали их соответственно предпосылкам проблем.

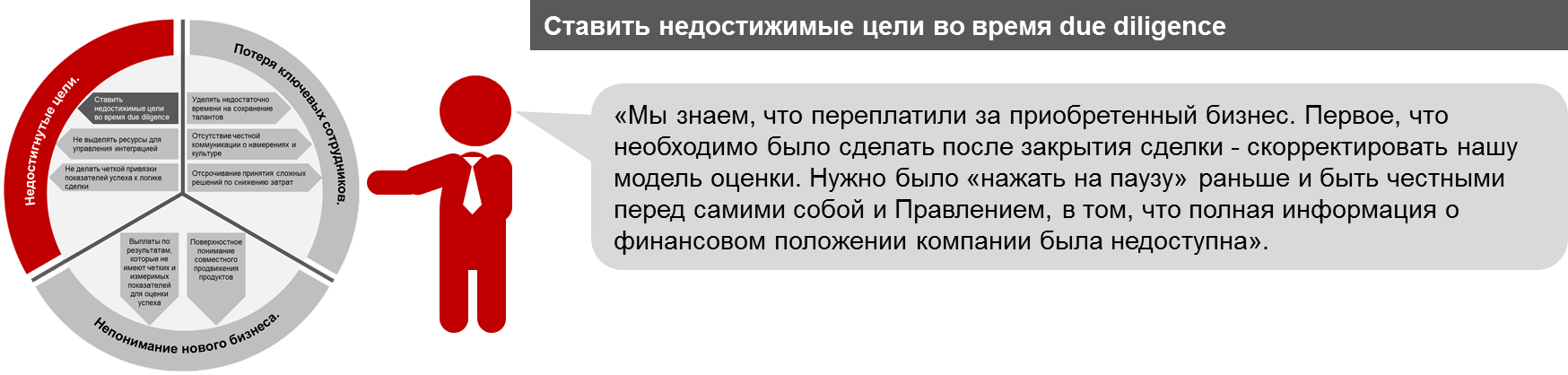

Каждая сделка по слиянию и поглощению основана на наборе ожиданий и предположений, которые побуждают покупателя завершить сделку. Эти ожидания часто оправданы, но иногда их необходимо пересмотреть после закрытия сделки. В любом случае руководящие команды обеих компаний, которые теперь несут ответственность за результаты, должны согласовать достижимые цели на следующие 6, 12 и 24 месяца и начать соответственно управлять своими командами.

Поставленные цели должны быть реалистичными. Руководители неоднократно рассказывали, как их команда сразу приступала к работе на этапе интеграции только для того, чтобы быть выбитыми из колеи, не достигнув первой квартальной цели. Результат? Сотрудники демотивированы, Совет директоров разочарован и теряет доверие. Вместо того, чтобы корректировать ожидания, руководители могут начать давить на персонал сильнее, заниматься микроменеджментом или заменять ключевых руководителей. Это неправильный подход – информация о финансовом положении не является бизнесом. Предположения это не реальность. Проведите переоценку слияния, поймите последствия предыдущих решений и при необходимости измените подход. Определение правильных ожиданий и целей имеет решающее значение для сохранения импульса в процессе интеграции.

Поставленные цели должны быть реалистичными. Руководители неоднократно рассказывали, как их команда сразу приступала к работе на этапе интеграции только для того, чтобы быть выбитыми из колеи, не достигнув первой квартальной цели. Результат? Сотрудники демотивированы, Совет директоров разочарован и теряет доверие. Вместо того, чтобы корректировать ожидания, руководители могут начать давить на персонал сильнее, заниматься микроменеджментом или заменять ключевых руководителей. Это неправильный подход – информация о финансовом положении не является бизнесом. Предположения это не реальность. Проведите переоценку слияния, поймите последствия предыдущих решений и при необходимости измените подход. Определение правильных ожиданий и целей имеет решающее значение для сохранения импульса в процессе интеграции.

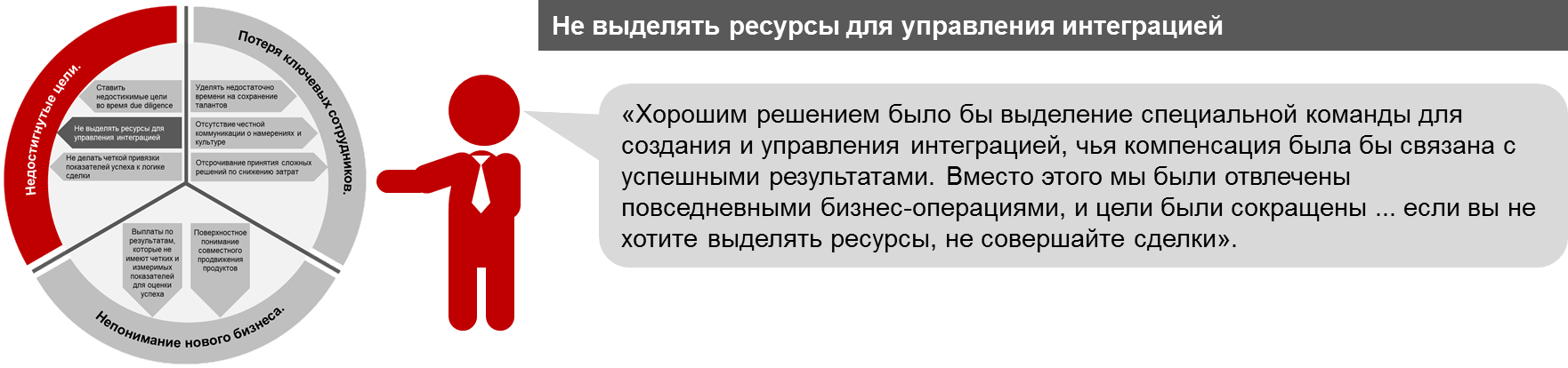

Каждое действие с момента высыхания чернил на контакте и до того, как сделка будет закрыта и активы объединены, должно быть обязательно распланировано. Планирование должно начаться за 30 дней до сделки, если это возможно, также оно потребует специального менеджера проекта и команду лидеров для проведения обеих компаний через процесс объединения.

Интеграционные вызовы неисчислимы: возможно, это будет ИТ-инфраструктура, причем одна компания может значительно отставать от другой в плане систем и процессов; Финансовый блок, с интеграцией бухгалтерии и методикой признания доходов; Продажи, с разнородными продуктами и своим подходом к клиентам; Накладные расходы, связанные с переездами и закрытием офисов. Тем не менее, большинство руководителей отмечают, что самой большой проблемой, безусловно, является культурная. Если две компании не смогут быстро смириться и принять новые роли и обязанности, при одновременном согласовании общего видения и целей объединение провалится.

Вне зависимости от специфики вызовов специальная команда, которая отвечает за управление интеграцией, является эффективным способом их решения. Топ-менеджеры рекомендуют, чтобы в эту команду входило не менее половины старших руководителей каждой компании, а также менеджеры проектов среднего уровня. Эта команда требуется до закрытия сделки и, по крайней мере, в первой четверти после нее, со временем уменьшаясь по мере возможности.

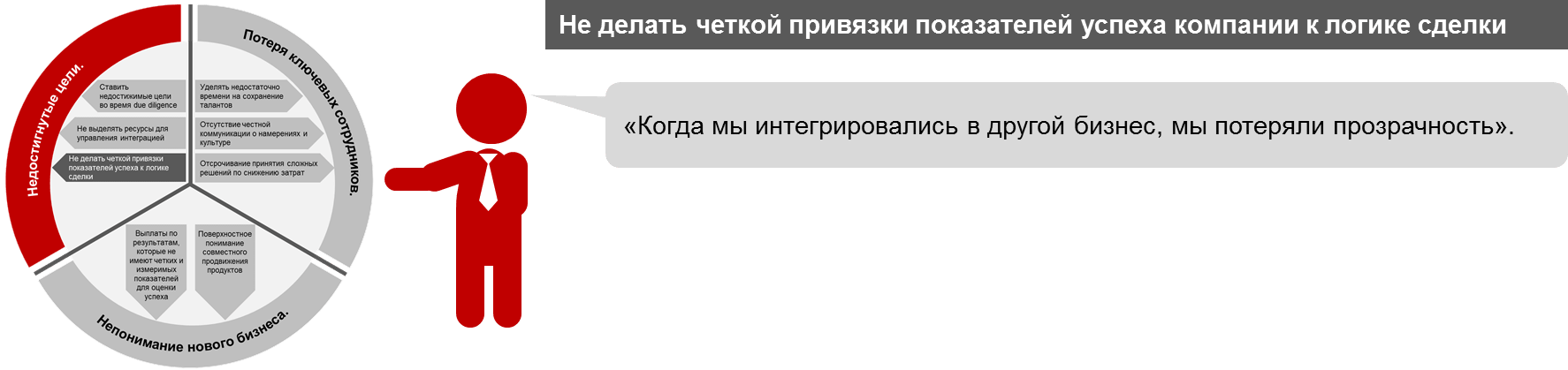

Успешные компании рассказывают своим клиентам, партнерам и самим себе корпоративную историю о том, почему они существуют, и таким образом создают показатели для измерения их успеха. PMI включает смешение двух корпоративных историй, четкое изложение причин сделки и объяснение почему «целое больше суммы частей». Сюда может входить увеличение доли рынка, продажи большему числу существующих клиентов, перекрестные продажи в существующей клиентской базе, увеличение показателя удержания клиентов, экономия затрат и расширение рынка и так далее.

Метрики должны формулировать обоснование приобретения и быть конкретными для каждого этапа. Например, увеличение рыночной доли может быть конечной целью, в то время как совместные продажи могут быть целевой стадией для первого этапа PMI. Команда PMI, CEO и CFO должны внедрить процессы для регулярного сбора показателей, чтобы отслеживать прогресс.

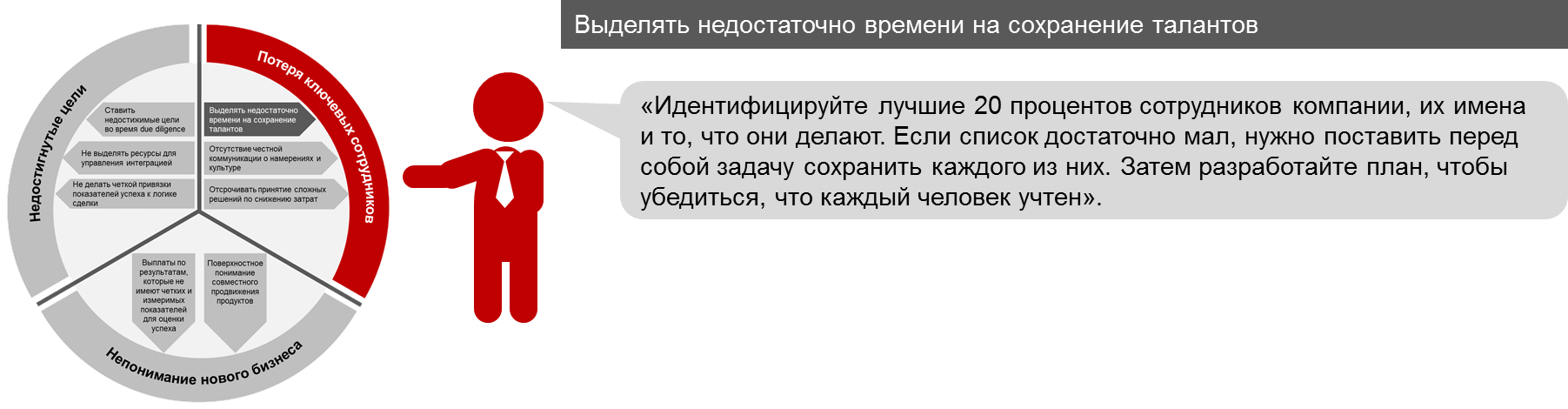

Для большинства слияний и поглощений истинная ценность сделки заключается в людях. Сохранение институциональных знаний о технологиях, операциях, клиентах или рынке является основополагающим фактором успеха интеграции.

Руководители должны определить, кто из сотрудников им нужен в дальнейшем, чтобы сохранить их в процессе PMI, и что потребуется для того, чтобы поддерживать участие этих людей. Опционы на условиях выплат по результатам и бонусы за удержание следует рассматривать как необходимые расходы и важно учитывать эти затраты до подписания сделки. Но более того, регулярные встречи «один на один» где руководители обсуждают, как каждый ключевой сотрудник задействован в интеграции, помогут сохранить ключевых членов команды.

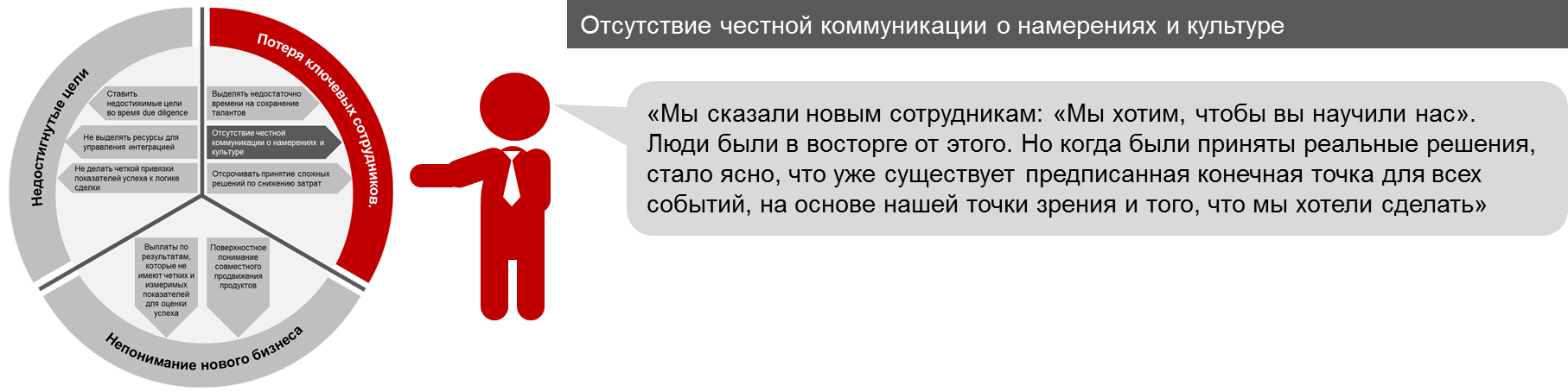

PMI — время больших перемен как для компаний, так и для их сотрудников. Реальность такова, что приобретения не всегда выгодны для всех. Стремясь успокоить стресс, руководители могут легко приукрасить реальность или чрезмерно много обещать, а впоследствии не выполнить. Это верный способ потерять таланты. Как сказал один из руководителей: «Когда вы теряете доверие сотрудников, все аспекты интеграции становятся все более трудными, потому что люди отвлекаются на размышления о том, действительно ли то, о чем вы говорите — то, что вы хотите делать».

Чрезвычайно важно честно и открыто действовать — убедите людей в том, что пока будут приниматься жесткие решения, вы всегда будете открытыми и откровенными с ними.

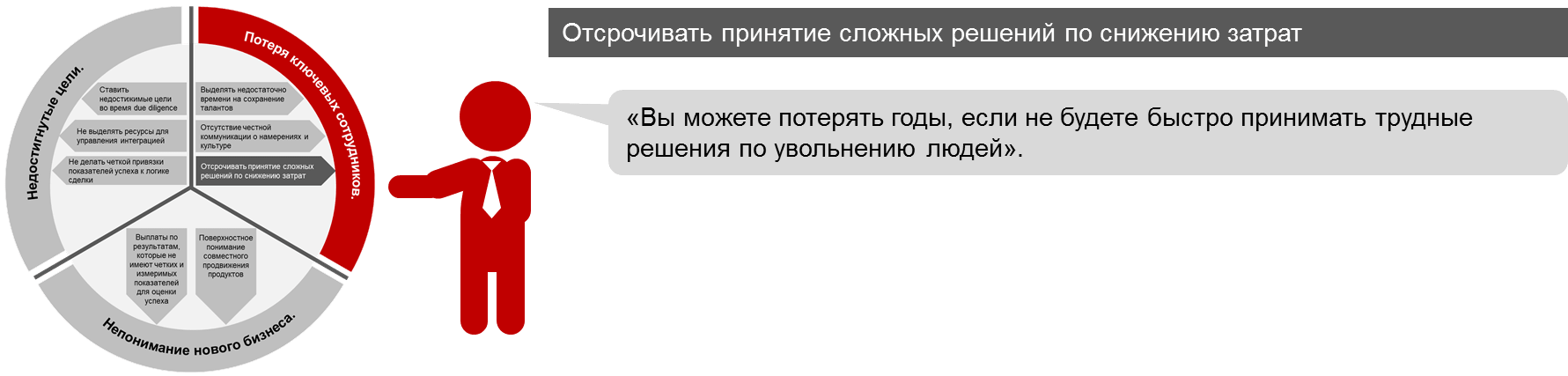

Всем известно, что «синергия» является ключевым фактором обоснования слияний и поглощений, и обычно это кодовое слово для сокращений персонала. Проекты и команды подвергаются повторной проверке и переносу, происходит объединение дополнительных офисов и устранение необходимости использования специфичных сотрудников (включая руководителей). Все руководители согласны с тем, что откладывание этих решений и их реализация повышают издержки и отвлекают людей. Это особенно актуально, если проекты, команды, офисы и руководители, подлежащие сокращению, включены в процесс интеграции. Сокращения должны быть определены и их необходимость озвучена (если не реализована) в самом начале PMI, когда уже начато много изменений. Когда все наладится, осуществить это станет еще труднее. Ни одна организация не должна выдерживать несколько раундов сбоев деятельности, особенно когда решения были очевидны еще в момент закрытия сделки.

Для тех решений, которые прозрачны (например, объединенная компания не нуждается в двух диспетчерах или двух руководителях продаж), большинство людей, которые не будут продолжать работать, готовы помочь обеспечить плавный переход при условии, что их усилия будут компенсированы. Звучит как прописная истина — обе стороны хотят расстаться на хороших условиях.

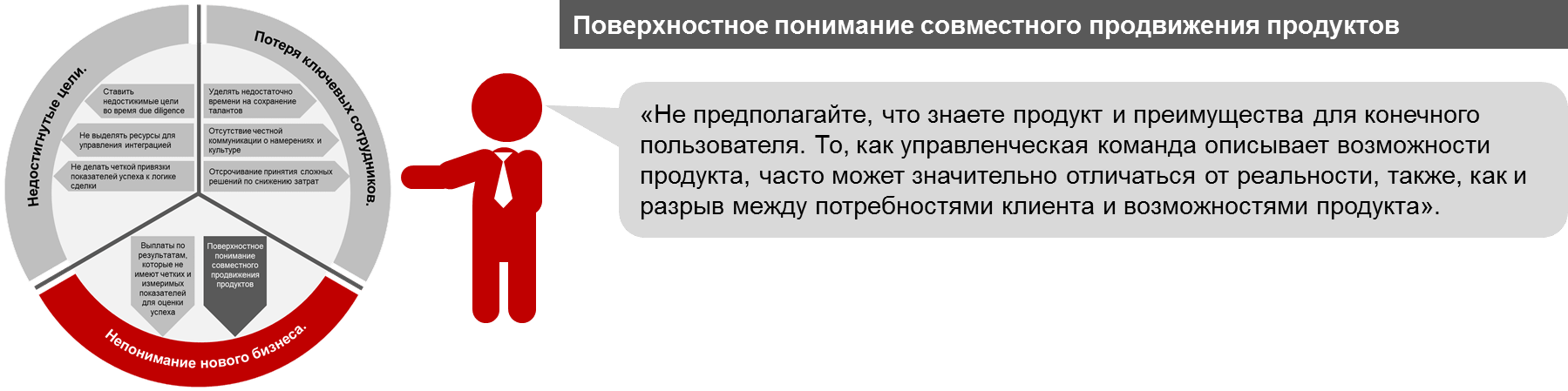

Хотя большинство из ошибок в этом списке являются внутренними, эта ошибка — непонимание того, что вы покупаете — легче всего выявляется посторонними, обычно, клиентами. Мы располагаем несколькими историями о приобретениях продуктов, в которых приобретающая компания не была уверена, что делать с тем, что она в итоге купила. Как пример, компания с продуктом аналитики приобрела CRM-продукт, который продавался на том же рынке, но пользователи были другими, продукты не делились данными между собой и не были увязаны в единый процесс анализа данных. Поэтому такие обоснования сделки, как увеличение доли рынка, увеличенное время удержания клиента и повышение лояльности, не реализовались. Плохая интеграция продуктов не соответствовала рыночной истории сквозных возможностей, а принудительное объединение продуктов привело к плохому восприятию у клиентов. Техническим командам было неясно, как выстроить архитектуру решений, и предсказанный рост продаж не состоялся.

Важна четко обозначенная маршрутная карта продукта, по которой продажи могут идти на рынок. Не недооценивайте, сколько времени это может занять.

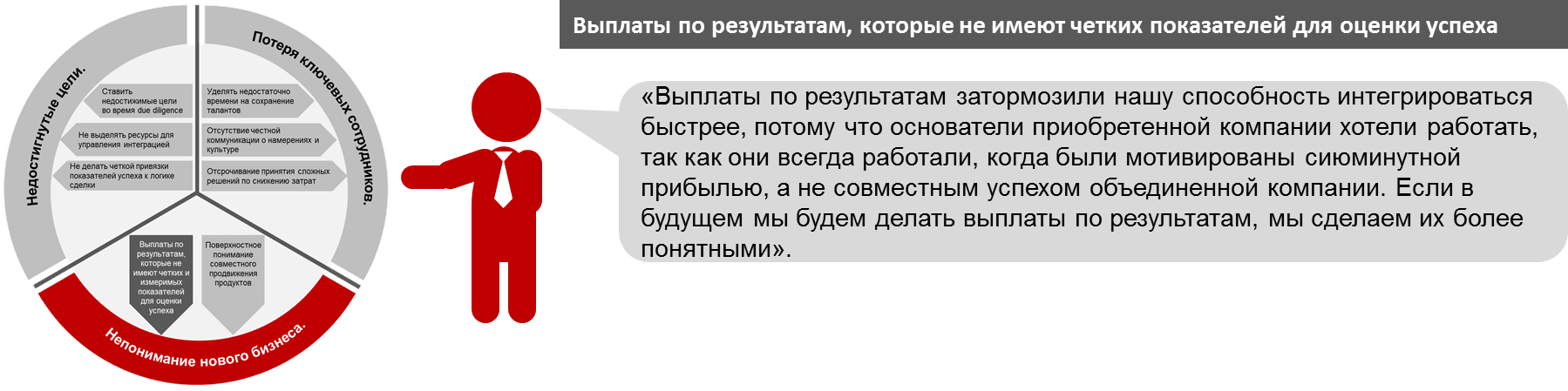

Часто сделки по слияниям и поглощениям включают в себя выплату бонусов наличными средствами или акциями компании при достижении целей по показателям эффективности. Хорошо структурированные выплаты по результатам привязаны к измеряемым показателям эффективности и мероприятиям для обеспечения согласованности и продолжают мотивировать руководителей, чья компенсация подвержена риску.

Часто сделки по слияниям и поглощениям включают в себя выплату бонусов наличными средствами или акциями компании при достижении целей по показателям эффективности. Хорошо структурированные выплаты по результатам привязаны к измеряемым показателям эффективности и мероприятиям для обеспечения согласованности и продолжают мотивировать руководителей, чья компенсация подвержена риску.

Проблемы обычно появляются, когда метрики точно не определены и возникает двусмысленность в отношении достижения целей. В целом руководители уверены, что условия выплат по результатам должны быть более прозрачными и соответствовать SMART-метрикам, то есть быть конкретными, измеримыми, точными, надежными и своевременными.

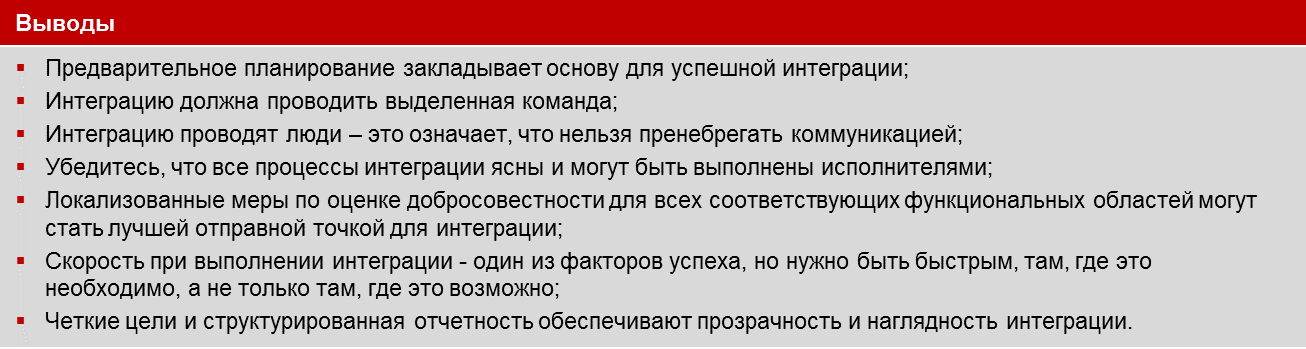

Основные выводы, которые можно сделать из материалов статьи: