Типичные ошибки при заполнении расчета по страховым взносам

03 Республика Бурятия

Дата публикации: 16.05.2022

Издание: Сайт Инфпол

Тема: Расчет по страховым взносам

Источник:

https://www.infpol.ru/241524-tipichnye-oshibki-pri-zapolnenii-rascheta-po-strakhovym-vznosam/

Ошибки в расчетах по страховым взносам в разделе 3 «Персонифицированные сведения о застрахованных лицах»:

- если застрахованные физические лица не отражены в первоначальном расчете, то в уточненный расчет включается раздел 3, содержащий сведения в отношении указанных физических лиц и корректируется раздел 1 «Сводные данные».

- при корректировке сведений по отдельным застрахованным лицам, у которых на дату представления уточненного расчета изменились персональные данные (СНИЛС, Фамилия, Имя или Отчество) заполнение расчета осуществляется по каждому застрахованному физическому лицу с признаком аннулирования данных по первичному расчету и одновременным заполнением актуальных данных;

Ошибки, которые приводят к неполной уплате страховых взносов:

- не исчислены страховые взносы, потому что в состав расчета не включены сотрудники или ошибочно не были учтены выплаты.

- выплаты ошибочно включены в состав необлагаемой суммы. Например, в необлагаемых выплатах отразили всю сумму суточных, включая сверхнормативные суточные, которые должны включаться в объект обложения;

- неправомерно применены пониженные тарифы по страховым взносам, предусмотренные для субъектов малого и среднего предпринимательства.

Такое право имеют субъекты малого и среднего предпринимательства. Проверить входит ли ваша организация в реестр МСП можно перейдя по ссылке: https://ofd.nalog.ru/.

!!! Проверять правильность заполнения расчетов с помощью контрольных соотношений.

2 Письмо ФНС России от 5 марта 2022 г. № БС-4-11/2740@ «О контрольных соотношениях показателей форм налоговой и бухгалтерской отчетности».

Полный текст статьи: https://www.nalog.gov.ru/rn03/news/activities_fts/12186366/

Ошибки и промахи возможны при заполнении любой отчетной формы. Не является исключением и расчет по страховым взносам.

Порядок заполнения расчета по страховым взносам

Расчет по страховым взносам нужно заполнять по форме, утвержденной Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@, в соответствии с Порядком, приведенным в Приложении N 2 к данному Приказу.

Перечень разделов, подразделов и приложений, из которых состоит расчет РСВ, приведен в п. 2.1 Порядка заполнения расчета по страховым взносам.

Организации и индивидуальные предприниматели, производящие выплаты физическим лицам, в обязательном порядке должны включить в состав расчета по страховым взносам (п. п. 2.2, 2.4 Порядка заполнения расчета по страховым взносам):

-

титульный лист;

-

разд. 1 «Сводные данные об обязательствах плательщика страховых взносов»

-

подраздел 1.1 «Расчет сумм взносов на обязательное пенсионное страхование» и подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование» Приложения 1 к разд. 1;

-

Приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» (ВНиМ) к разд. 1;

-

разд. 3 «Персонифицированные сведения о застрахованных лицах».

Плательщики страховых взносов представляют расчет в указанном выше составе вне зависимости от осуществляемой деятельности (Письма Минфина России от 13.02.2019 N 03-15-06/10549, ФНС России от 02.04.2018 N ГД-4-11/6190@, от 12.04.2017 N БС-4-11/6940@).

Виды ошибок

Здесь следует отметить, что допущенные ошибки бывают двух видов. Ошибка, приводящая к занижению суммы страховых взносов, подлежащих уплате в бюджет и ошибка, которая не привела к недоплате взносов.

При этом, если после подачи расчета РСВ, организация — страхователь обнаружила, что была допущена неточность или ошибка, которая привела к занижению суммы страховых взносов, подлежащих уплате в бюджет, то в этом случае она должна подать уточненный расчет с исправленными данными.

В случае ошибки, которая не привела к недоплате страховых взносов, в принципе, обязанности подавать уточненный расчет РСВ в такой ситуации нет.

Однако если организация обнаружит ошибку, которая не привела к недоплате взносов, но желает, чтобы в расчете все было верно или получит из ИФНС требование представить пояснения или подать уточненный расчет РСВ, то лучше представить в ИФНС исправленный отчет РСВ.

Ошибки, не приводящие к недоплате страховых взносов

Такие ошибки допускаются при отражении в расчете РСВ персональных данных работников.

Организация не подала раздел 3 расчета РСВ на работников.

Если данные по каким-то работникам вообще не попали в первоначальный расчет, тогда нужно в уточненном расчете РСВ по каждому «потерянному» лицу заполнить раздел 3.

А при необходимости еще следует внести корректировки и в раздел 1 расчета (см. письмо ФНС от 28.06.2017 № БС-4-11/12446@ (п. 2.1)).

При смене фамилии сотрудника в расчете РСВ указаны устаревшие сведения.

Сотрудник изменил фамилию, а бухгалтер указал устаревшие сведения в расчете РСВ. Установив допущенную неточность, следует подать корректировочную форму, в которую надо внести изменения в подраздел 3.1 и 3.2. При этом, так как величины доходов и начисленных взносов в первом экземпляре расчета РСВ верные, то другие исправления в отчет не вносятся.

В расчете РСВ не отражены необлагаемые выплаты.

Подчеркнем, что такие необлагаемые выплаты показываются сначала в составе объекта обложения, а потом отдельной строкой как необлагаемые. И в результате на сумму базы по взносам на ОПС, ОМС и ВНиМ не влияют. (см. Письмо ФНС от 08.08.2017 № ГД-4-11/15569@; пп. 7.5, 7.6, 8.4, 8.5). Например, многие плательщики не отражают в расчете пособия, выплачиваемые женщинам, которые находятся в отпуске по уходу за ребенком до полутора лет. Или в составе расчета РСВ организация не представила раздел 3 на сотрудников, которые не получают выплаты, например, на женщин, которые находятся в отпуске по уходу за ребенком в возрасте от полутора до 3 лет, на работников, которые находятся в отпуске за свой счет.

Ошибки, которые привели к недоплате суммы страховых взносов

Такие ошибки допускаются при отражении в расчете РСВ суммовых показателей.

А это происходит, в частности, когда:

-

не начислялись взносы из-за того, что в объект обложения ошибочно не были включены какие-то выплаты, либо в составе расчета не подали раздел 3 на сотрудника, получающего выплаты, и, как следствие, его взносы не попали в раздел 1;

-

не начислили взносы из-за того, что в необлагаемых суммах учли то, чего там не должно быть. Например, в необлагаемых выплатах отразили всю сумму суточных, в то время как сверхнормативные суточные включаются в объект обложения (подп. 2 п. 1, п. 2 ст. 422 НК РФ);

-

в приложении 2, где определяется сумма взносов на ВНиМ к уплате, при заполнении в бумажной форме ошибочно при помесячной разбивке указан признак «2» (к возмещению) вместо признака «1» (к уплате).

Компенсация стоимости проезда к месту оказания услуг исполнителю — физическому лицу, не зарегистрированному в качестве индивидуального предпринимателя, ошибочно была отнесена к выплатам, облагаемых страховыми взносами.

Организация — заказчик выплатила компенсацию стоимости проезда к месту оказания услуг исполнителю — физическому лицу, не зарегистрированному в качестве индивидуального предпринимателя?

Исполнитель оказывает рекламные услуги (оформляет стенд на выставке, в которой организация принимает участие). Согласно договору возмездного оказания услуг компенсация стоимости проезда перечисляется заказчиком сверх согласованной сторонами стоимости услуг на банковский счет исполнителя после подписания сторонами акта приемки-сдачи оказанных услуг.

Компенсация была отнесена к выплатам, облагаемых страховыми взносами и отражена в расчете РСВ, что является ошибкой на основании следующих норм действующего законодательства:

Сумма компенсации расходов физического лица, связанная с оказанием им услуг по гражданско-правовому договору, не облагается страховыми взносами на основании пп. 2 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Возмещение стоимости коммунальных услуг по договору аренды помещения, заключенному с физическим лицом, не являющимся индивидуальным предпринимателем, ошибочно была отнесена к выплатам, облагаемых страховыми взносами.

Организация арендует нежилое помещение в производственных целях.

Договоры на оказание коммунальных услуг заключены с соответствующими организациями (коммунальными службами) собственником помещения — арендодателем.

Согласно договору аренды плата за потребленные коммунальные услуги перечисляется арендатором на банковский счет арендодателя сверх арендной платы.

Сумма возмещения коммунальных расходов была отнесена к выплатам, облагаемых страховыми взносами и отражена в расчете РСВ, что является ошибкой на основании следующих норм действующего законодательства:

Так как коммунальные услуги оказывают специализированные организации (коммунальные службы) на основании соответствующих договоров, заключенных с арендодателем, то в этом случае суммы возмещения стоимости коммунальных услуг, выплачиваемые арендатором арендодателю (физическому лицу), не подпадают под определения объектов обложения страховыми взносами, приведенные в п. 1 ст. 420 Налогового кодекса РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ«Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Разовые премии сотрудникам организации к праздникам и юбилеям не были включены в облагаемую базу страховыми взносами.

На разовые премии сотрудникам к праздникам и юбилеям страховые взносы на пенсионное, медицинское страхование и по ВНиМ, по мнению Минфина России, следует начислять в общем порядке (Письма от 25.10.2018 N 03-15-06/76608,от 07.02.2017 N 03-15-05/6368).

Свою позицию финансисты объясняют тем, что эти премии не включены в перечень выплат, не облагаемых страховыми взносами по ст. 422 НК РФ.

Проверка правильности заполнения расчета по страховым взносам на основе контрольных соотношений

Для того чтобы избежать ошибок и несоответствий в расчете по страховым взносам, следует проверять правильность его заполнения с помощью Контрольных соотношений.

Такие Контрольные соотношения указаны в Письмах ФНС России от 13.12.2017 N ГД-4-11/25417 и от 29.12.2017 N ГД-4-11/27043@, а также приведены в Приложении к Письму ФСС РФ от 15.06.2017 N 02-09-11/04-03-13313. Расчет заполнен верно, если выполняются все равенства, перечисленные в контрольных соотношениях.

Ответственность за нарушение срока и способа подачи Расчета по страховым взносам

За нарушение срока и способа подачи расчета по страховым взносам предусмотрены штрафные санкции. Нарушение срока подачи расчета влечет такие последствия:

-

штраф в размере 5% от неуплаченной (недоплаченной) суммы взносов, указанной в расчете, за каждый полный и неполный месяц просрочки, но не больше 30% от этой суммы и не меньше 1 000 руб. (ст. 119 НК РФ);

-

штраф в размере 1 000 руб., если на момент подачи расчета страховые взносы полностью уплачены;

-

предупреждение или административный штраф в размере от 300 до 500 руб. — для должностных лиц организации (ст. 15.5 КоАП РФ);

-

блокировка счета из-за несвоевременной сдачи расчета по взносам и приостановление переводов электронных денежных средств. Последствия наступят, если расчет не представлен в течение 10 рабочих дней после завершения срока его подачи (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Рассчитать штраф нужно отдельно по каждому виду обязательного социального страхования (письма ФНС России от 30.06.2017 N БС-4-11/12623@, от 05.05.2017 N ПА-4-11/8641).

Штраф в размере 1 000 руб. распределяется в бюджеты государственных внебюджетных фондов в той же пропорции, что и тариф страховых взносов 30% на отдельные виды обязательного социального страхования (ст. 425 НК РФ, Письмо ФНС России от 30.06.2017 N БС-4-11/12623@).

Например, для организаций, которые выплачивают доходы физическим лицам, распределение штрафа выглядит так:

-

22%, то есть 22 / 30×1 000 = 733,33 руб. — на ОПС;

-

5,1%, то есть 5,1 / 30×1 000 = 170 руб. — на ОМС;

-

2,9%, то есть 2,9 / 30×1 000 = 96,67 руб. — на ВНиМ.

Перечислить штраф нужно тремя разными платежками на соответствующие КБК.

За нарушение способа подачи расчета, а именно представление на бумажном носителе, если для плательщика обязательно представление в электронной форме, предусмотрен штраф в размере 200 руб. (ст. 119.1 НК РФ).

Порядок составления уточненного расчета РСВ с исправленными данными

Согласно нормам НК РФ организации обязаны представить уточненный расчет по взносам только в том случае, если из-за ошибки занижена сумма взносов к уплате.

При этом, уточненный расчет РСВ сдается по форме, действовавшей в расчетный период, за который вносятся изменения.

Тогда уточненный расчет РСВ нужно подать за период, в котором допущена ошибка (пп. 1, 6 ст. 54, пп. 1, 7 ст. 81 НК РФ).

Рассмотрим по шагам порядок представления уточненного расчета РСВ при ошибках в персональных данных работников и в суммовых показателях:

-

На титульном листе следует указать порядковый номер корректировки — 1, 2 и т.д.

-

в уточненный расчет РСВ надо перенести все верные данные из старого расчета, а вместо ошибочных сведений следует указать правильные данные.

-

раздел 3 заполняется только на работников, чьи данные подлежат исправлению (п. 1.2 Порядка заполнения расчета).

При этом способ корректировки разд. 3 зависит от ошибки.

1. Если организация ошиблась в СНИЛС или Ф.И.О., то в уточненном расчете РСВ заполняются на работника два разд. 3 (письмо ФНС от 28.06.2017 N БС-4-11/12446@):

в первом разделе 3.1 — в строке 010 проставляется «1—», а строках 160 — 180 раздела 3.1 указывается признак «2». Остальные данные из ошибочного подраздела 3.1 переносятся без изменений. В подразделе 3.2 во всех строках ставится «0»;

во втором разделе 3.2 — проставляется «0—» в строке 010 и указываются верные данные о работнике, его заработке и взносах.

2. При исправлении других ошибок в суммовых показателях заполняется разд. 3 один раз.

Так, если по каким-то работникам неверно указаны числовые показатели, к примеру сумма выплат, база по взносам, сумма взносов, тогда в уточненке в подразделе 3.2 сразу указывайте правильные суммы (письмо ФНС от 28.06.2017 № БС-4-11/12446@ (п. 2.3), п. 0.25 Контрольных соотношений).

И если после исправления ошибки по таким работникам изменится общая сумма начисленных взносов по организации в целом, то нужно внести правильные данные также и в подраздел 1.1 (взносы на ОПС) приложения 1, и в раздел 1 расчета (письмо ФНС от 28.06.2017 № БС-4-11/12446@).

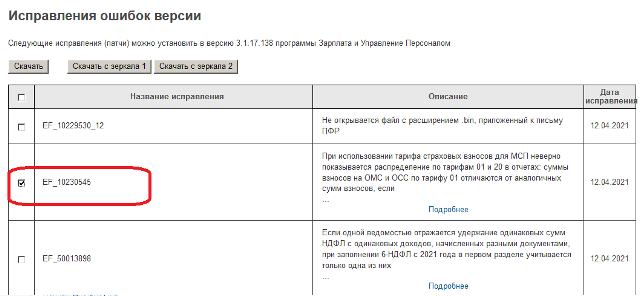

Некорректный расчет страховых взносов в конфигурациях 1С? Спешим на помощь.

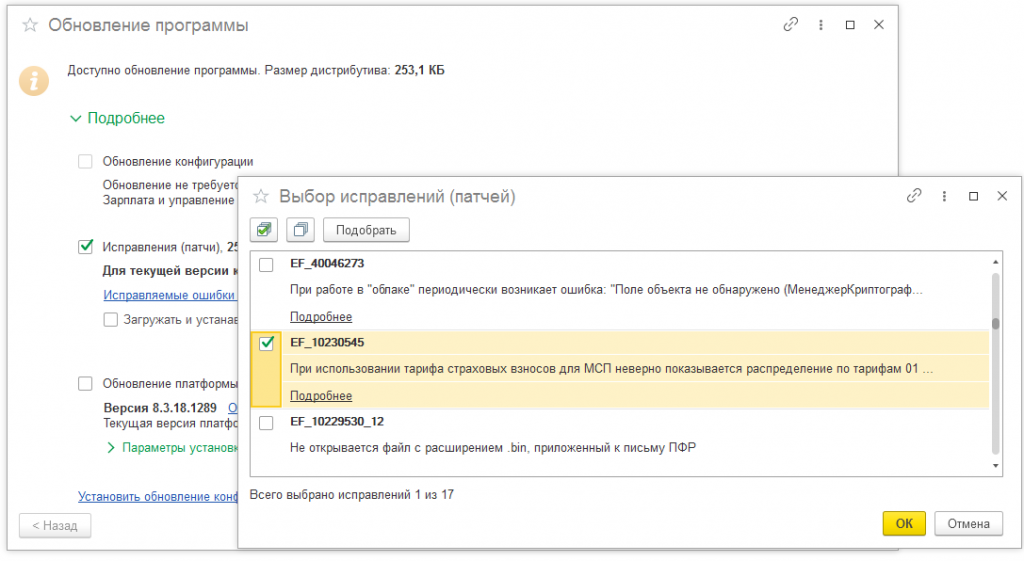

В конфигурациях 1С при использовании тарифа страховых взносов для МСП неверно показывалось распределение по тарифам 01 и 20 в отчетах: суммы взносов на ОМС и ОСС по тарифу 01 отличались от аналогичных сумм взносов, если сотрудник имеет облагаемых доходов ровно 12 792 руб. в месяц (т.е. МРОТ).

Соответственно, при проверке контрольных соотношений в РСВ выходило сообщение о некорректности расчета страховых взносов на обязательно медицинское страхование по 20 тарифу.

Разработчики выпустили патч EF_10230545 с исправлением.

После установки патча с исправлением необходимо перезапустить базу 1С, создать новый отчет «Расчет по страховым взносам» и запустить проверку контрольных соотношений. Ошибка должна уйти.

Установить патч можно двумя способами:

1. При подключенной интернет-поддержке в программе: Администрирование — Интернет-поддержка и сервисы — Обновление версии программы — Обновление программы — в открывшейся форме выбрать нужный патч EF_10230545 и нажать Далее.

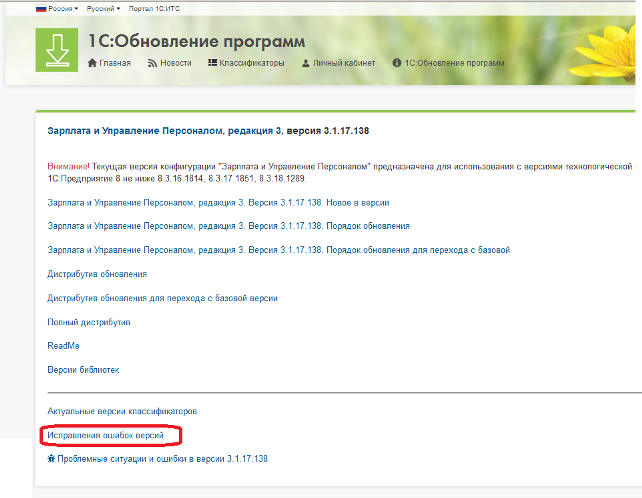

2. При отключенной интернет-поддержке в программе можно предварительно скачать патч с сайта releases.1c.ru в разделе «Исправления ошибок версий» нужной конфигурации.

Далее подгрузить его вручную в конфигурацию в разделе: Администрирование — Интернет-поддержка и сервисы — Обновление версии программы — Обновление программы — Установить обновление конфигурации или исправления (патчи) из файла — выбрать ранее скачанный файл.

Статью для Вас подготовила специалист нашей Линии консультаций.

Есть вопросы? Ответим по телефону: +7(343) 288-75-45.

Ошибки, из-за которых РСВ не примут и пути исправления

21.10.2022 распечатать

После отправки РСВ инспекторы должны прислать квитанцию о приеме или уведомление об отказе с протоколом ошибки. Если от ИФНС пришел отказ в приеме, расчет считается непредставленным. Нужно найти и исправить ошибку, затем подать РСВ заново как первичный.

Последний день сдачи РСВ и 6-НДФЛ за 9 месяцев 2022 года — 31 октября года. Сдавайте заранее, чтобы была возможность исправить ошибки, если вдруг получите от налоговой уведомление с отказом в приеме отчетности и протоколом ошибки.

Ошибки, из-за которых РСВ не принимают

В налоговых инспекциях есть свои коды ошибок, когда в приеме РСВ отказывают из-за форматно-логического контроля электронного файла с отчетностью. Вот самые распространенные.

|

Код ошибки в протоколе

|

|

|

|

|

0400100001 |

«Не найден плательщик по ИНН\КПП, представленным в файле» или «Не идентифицирован налогоплательщик» |

Скорее всего, вы неверно указали КПП или код инспекции. |

Проверьте все внесенные в РСВ реквизиты компании и отправьте отчет заново |

|

0400400011 0400400017 0400400018 |

Итоговая сумма по плательщику не сходится с общей совокупной суммой по всем застрахованным лицам |

Если сложить каждую выплату по застрахованному лицу и совокупную, суммы разняться. Возможно, вы неправильно округлили значения или забыли про копейки. Нарушены контрольные соотношения поданного РСВ. Или есть расхождения с расчетом 6-НДФЛ |

Найдите и исправьте ошибку в расчетах в РСВ: всех ли сотрудников учли, все ли персданные указаны, как округляли суммы и т.п. |

|

0100500001 |

Отсутствуют сведения о доверенности в налоговом органе |

Забыли отправить в ИФНС доверенность или отправили просроченный документ |

Срочно предоставьте правильную доверенность в ИФНС Электронная доверенность для представительства в ИФНС |

|

0100500002 |

Срок действия доверенности истек |

||

|

0100500006 |

Отсутствует сообщение о доверенности |

||

|

0400500003 |

Персональные сведения по отдельным лицам не соответствуют данным ИФНС |

Допустили ошибки в данных работников, при заполнении раздела 3 расчета по страховым взносам |

Перепроверьте персональные данные сотрудников и отправьте отчет заново. Если все правильно, нужно обратиться в налоговую с подтверждающими документами (копии ИНН, СНИЛС, паспорта). |

Какие штрафы грозят

Штраф за опоздание с РСВ предусмотрен статьей 119 Налогового кодекса. Это относится и к уточненному расчету, если его запросила налоговая.

Построчное описание, как заполнить расчет по страховым взносам, есть в бераторе Практическая энциклопедия бухгалтера

Если у вас есть доступ — пользуйтесь. Нет? Зайдите и зарегистрируйтесь на 3 дня. Вот все нужные вам ссылки:

Общие требования к порядку заполнения

Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»

Приложение 1 к разделу 1 – расчет страховых взносов на ОПС и ОМС

Приложение 2 – расчет сумм страховых взносов на обязательное социальное страхование по ВНиМ

Контрольные соотношения для РСВ

Пример заполнения расчета по страховым взносам

Выбор читателей

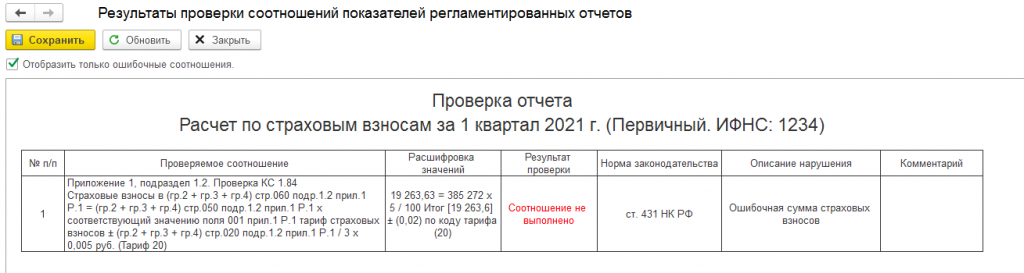

При нарушении последовательности проведения документов в ЗУП 3.1 в Расчете по страховым взносам может возникать ошибка в КС 0.1: Ошибочная сумма страховых взносов.

Подобная проблема возникает при наличии перерасчетов. В этом случае ЗУП 3.1 задействует механизм переучета доходов по дате получения. Если нарушить последовательность проведения документов уже после расчета страховых взносов, сумма доходов по месяцам не будет соответствовать начисленным взносам. При проверке Расчета по страховым взносам будет выдано сообщение об ошибке в КС 0.1.

Подробно о механизме уточнения даты получения доходов при перерасчетах можно посмотреть в публикации Отражение перерасчетов в отчетности по взносам.

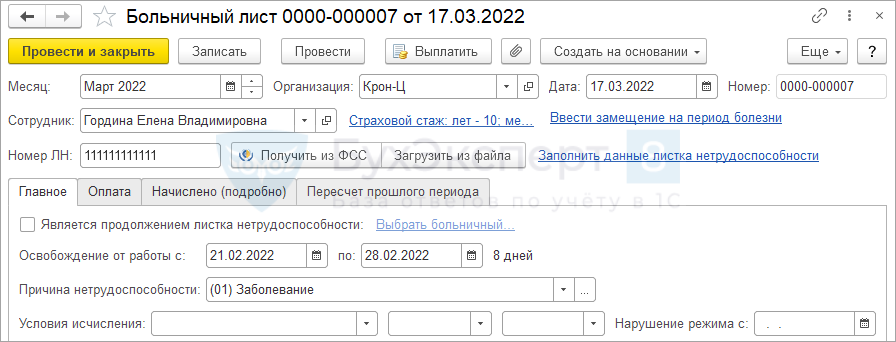

Для решения проблемы достаточно восстановить верную последовательность проведения документов. Смоделируем ошибку на примере и разберем, как ее устранить.

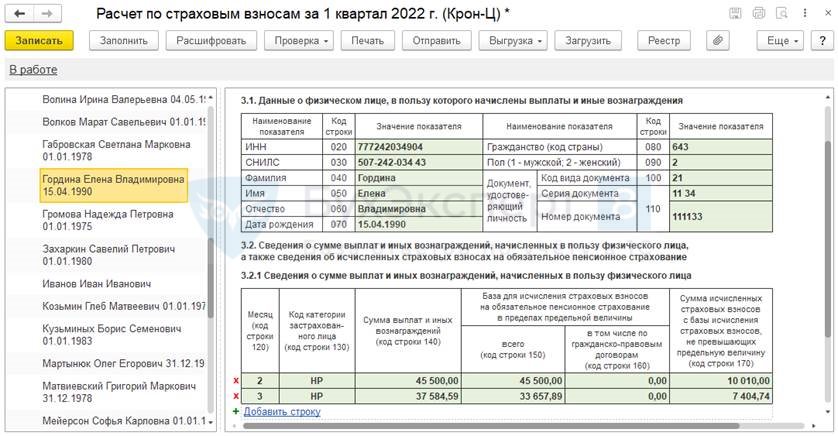

Сотруднице Гординой Е.В. зарплата за февраль начислена в полном объеме – 45 500 руб. Взносы на пенсионное страхование 45 500 * 22% = 10 010 руб.

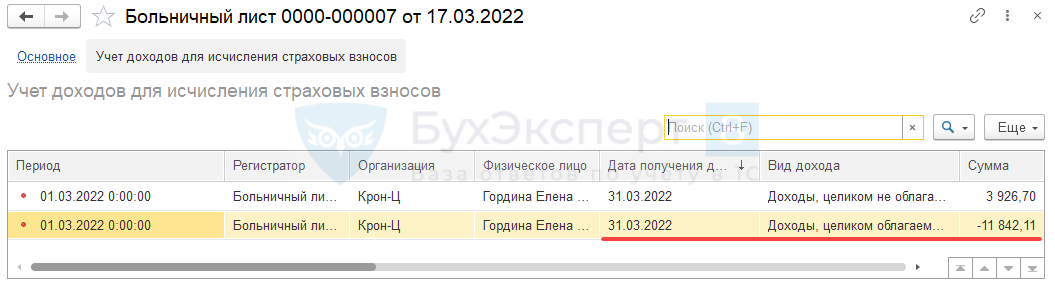

В марте работница предоставила Больничный лист (Кадры – Больничные листы) за февраль.

В Больничном листе сторнировалась часть февральской зарплаты – 11 842,11 руб. На момент проведения документа у сотрудницы не было зарегистрировано доходов в марте, поэтому сторно было отнесено в учете по страховым взносам к февралю.

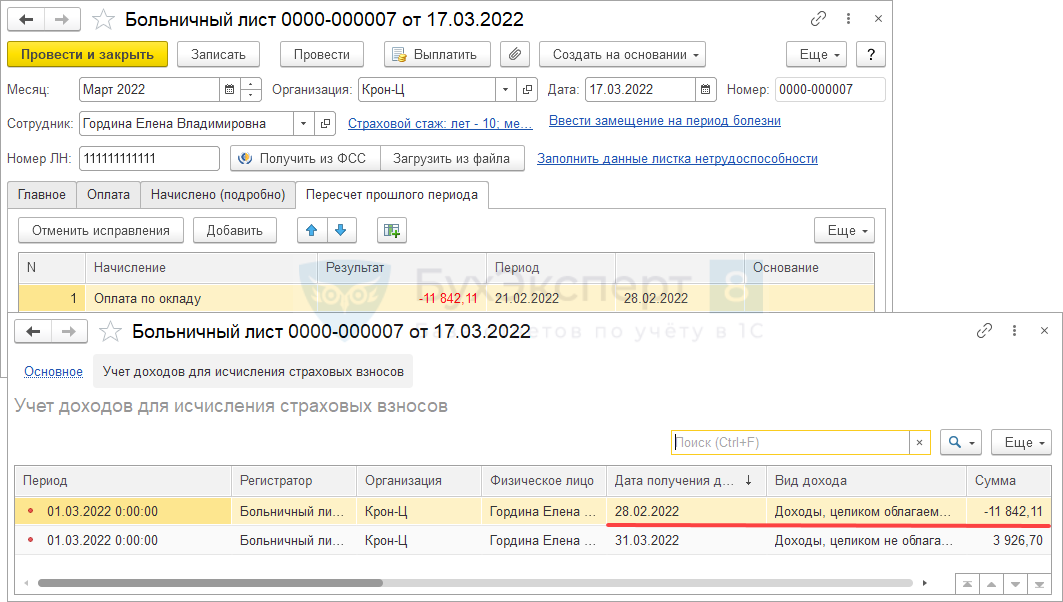

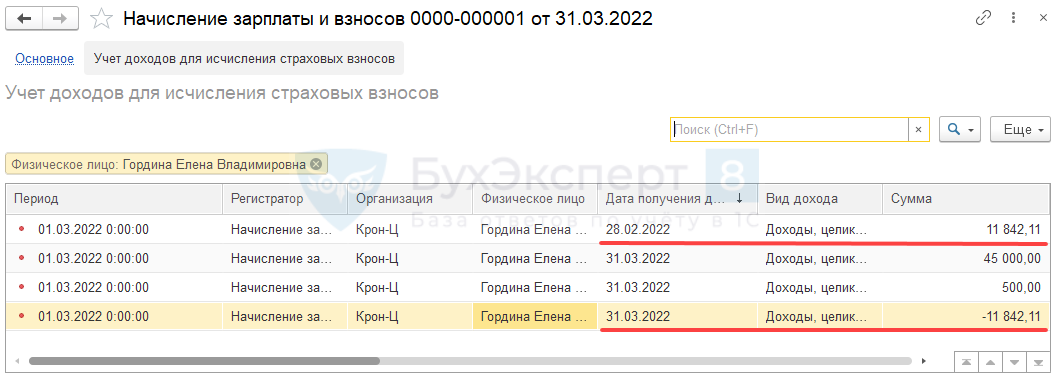

При проведении Начисления зарплаты и взносов мартовская зарплата Гординой Е.В. перекрыла сумму сторно за февраль. Поэтому сторно было переучтено для целей страховых взносов с февраля на март.

Расчет взносов на ОПС в марте:

- Общая сумма доход в в марте:

- 45 500 (зарплата за март) – 11 842,11 (сторно февральской зарплаты) + 3 926,70 (пособие по больничному) = 37 584,59 руб.

- База для исчисления страховых взносов за март:

- 37 584,59 (общая сумма доход в в марте) – 3 926,70 (пособие по больничному) * 22% = 33 657,89 руб.

- Исчислено взносов в марте:

- 33 657,89 (база для исчисления взносов за март) * 22% = 7 404,74 руб.

Суммы доходов, базы и взносов в Разделе 3 Расчета по страховым взносам за 1 квартал 2022 года совпадают с нашими расчетами.

«Сломаем» учет по взносам, нарушив последовательность проведения документов, и затем исправим возникшую проблему.

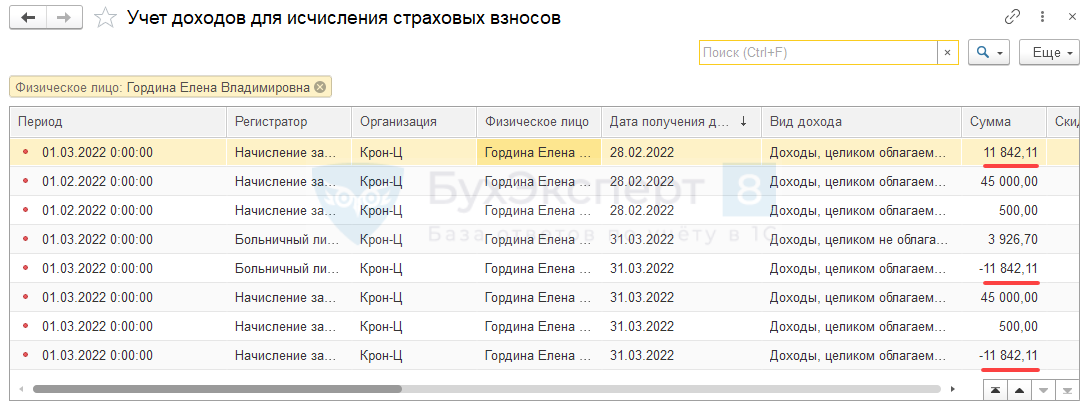

Ошибка проявится, если после расчета и проведения Начисления зарплаты и взносов за март перепровести Больничный лист. В этом случае программа увидит у сотрудницы доходы в марте и отразит сторно сразу мартом, а не февралем. Это видно по данным регистра накопления Учет доходов для исчисления страховых взносов.

Как вывести движения регистра на форму документа – см. Настройка панели навигации формы.

При этом «переброска» сторно дохода с февраля на март в учете взносов осталась. Она была зарегистрирована документом Начисление зарплаты и взносов. Если открыть все движения по регистру Учет доходов для исчисления страховых взносов и отобрать строки по Гординой, увидим:

- в феврале сумма дохода теперь искусственно завышена на 11 842,11 руб.;

- в марте сторно доходов на сумму 11 842,11 руб. прошло 2 раза.

Открыть записи регистра Учет доходов для исчисления страховых взносов можно по ссылке (Сервис и настройки – Перейти по ссылке):

e1cib/list/РегистрНакопления.СведенияОДоходахСтраховыеВзносы

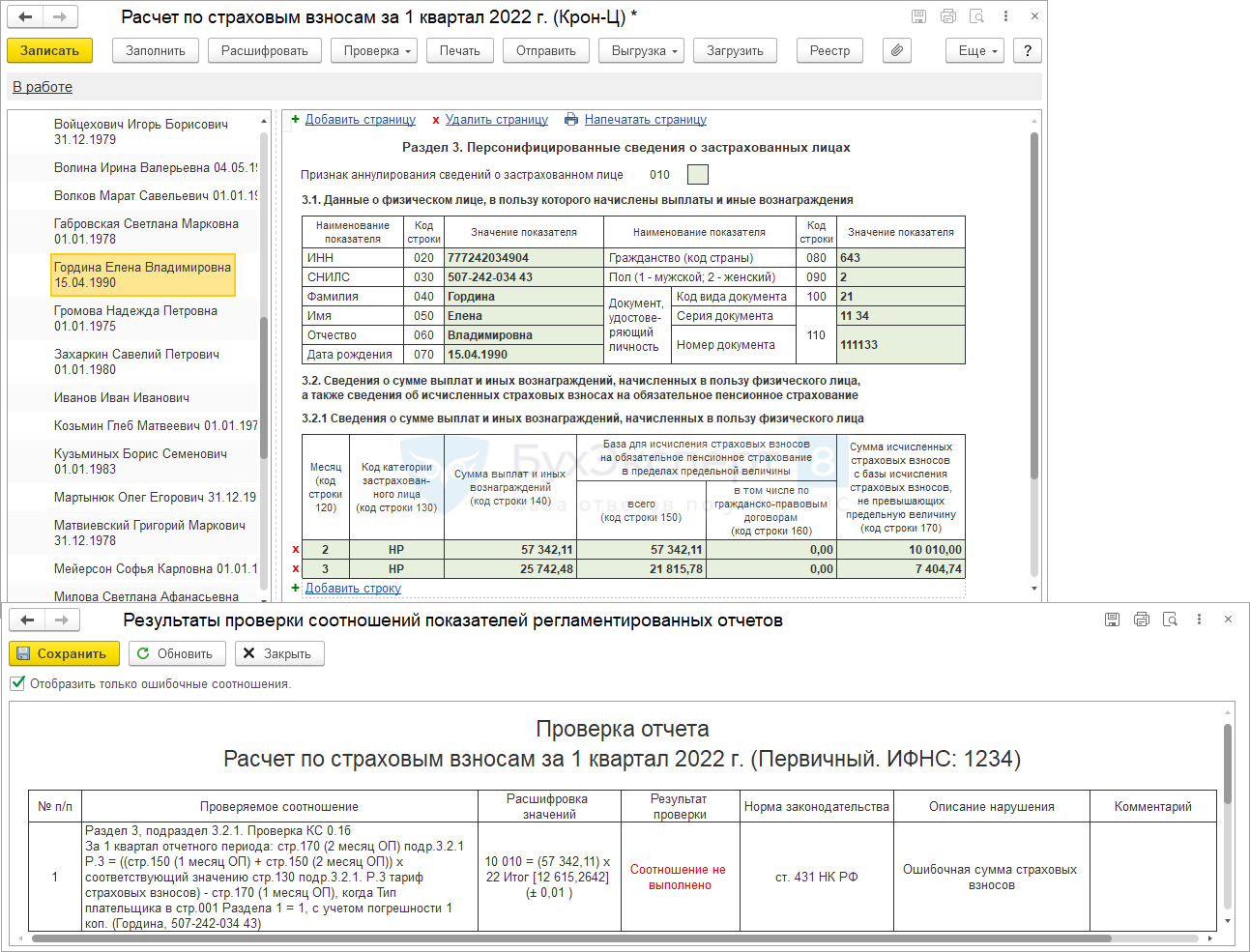

При заполнении Расчета по страховым взносам суммы доходов в Разделе 3 изменятся: доход в феврале ошибочно увеличится на 11 842,11 руб., а в марте – уменьшится на эту же сумму. При этом суммы взносов останутся, как были изначально. Это приведет к ошибке при проверке контрольных соотношений.

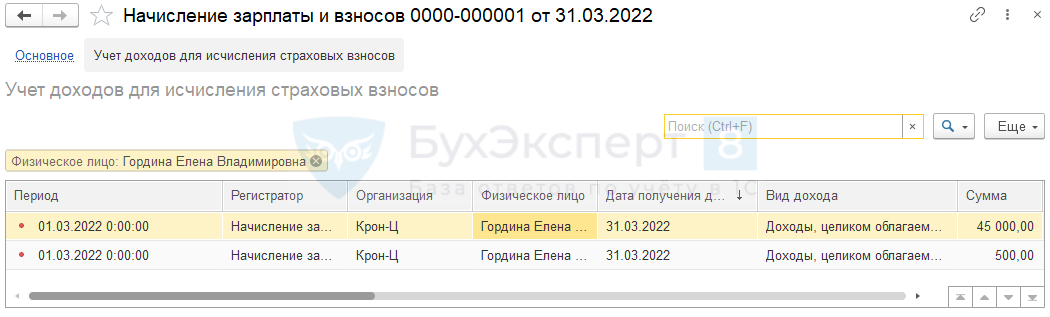

Для решения проблемы достаточно перепровести Начисление зарплаты и взносов за март. Тогда сторно дохода больше не будет переучитываться с февраля на март. В движениях по регистру Учет доходов для исчисления страховых взносов документ сформирует только записи на сумму мартовской зарплаты.

При перезаполнении Расчета по страховым взносам суммы дохода будут заполнены, как в исходном условии примера. Ошибок в контрольных соотношениях больше возникать не будет.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…