Содержание

- Исправления после признания стоимости в расходах

- Не переданы в эксплуатацию на момент исправления

- Переданы в эксплуатацию на момент исправления

- Исправления в следующем отчетном периоде

Исправления после признания стоимости в расходах

Как по ФСБУ 5/2019 отразить корректировку стоимости активов для управленческих нужд после их первичного признания в учете в следующем отчетном периоде после Закрытия месяца?

При обнаружении ошибки, допущенной при выписке первичных документов поставщиком, при поставке активов, чья стоимость несущественна, исправление в 1С отразите:

- документом Корректировка поступления – вид операции Исправление в первичных документах

Счет учета зависит от того, когда обнаружена ошибка. Если она обнаружена после утверждения БФО и не является существенной то исправление производится через счет 91 «Прочие доходы и расходы».

Организация заключила договор с поставщиком на поставку мебели для управленческих нужд на сумму 128 400 руб. (в т.ч. НДС 20%).

15 марта приняты к учету:

- Стол руководителя стоимостью 76 800 руб.,

- Офисное кресло стоимостью 51 600 руб.

Согласно УП по БУ к несущественным активам относятся объекты стоимостью до 100 тыс. руб. и СПИ > 12 мес. Затраты на их приобретение признаются расходами периода.

Не переданы в эксплуатацию на момент исправления

Вариант 1. Фактически на складе, исправления в следующем квартале.

26 апреля поставщик обнаружил ошибку при заполнении первичных документов. Внесены исправления в первичку и выставлен исправительный СФ на меньшую сумму — 126 тыс. руб.:

- Стол руководителя стоимостью 74 400 руб. (< 2 400 руб.),

- Офисное кресло стоимостью 51 600 руб.

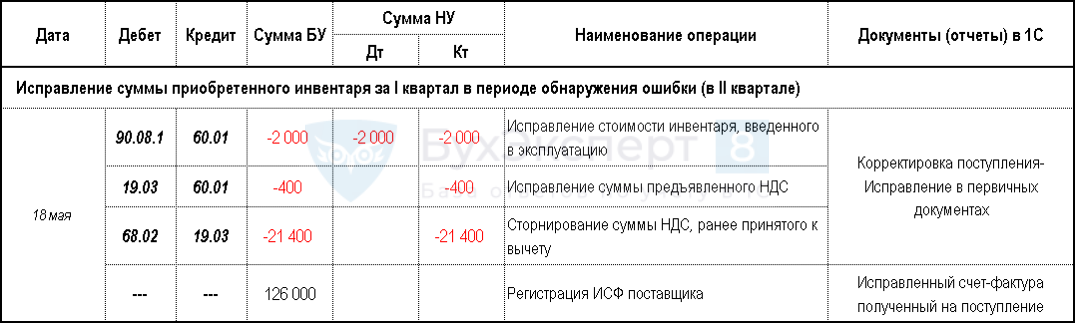

Переданы в эксплуатацию на момент исправления

Вариант 2. Использованы для нужд организации, исправления в следующем квартале.

26 апреля стол установлен в кабинете руководителя.

18 мая поставщик обнаружил ошибку при заполнении первичных документов. Внесены исправления в первичку и выставлен исправительный СФ на меньшую сумму — 126 тыс. руб.:

- Стол руководителя стоимостью 74 400 руб. (< 2 400 руб.),

- Офисное кресло стоимостью 51 600 руб.

Исправления в следующем отчетном периоде

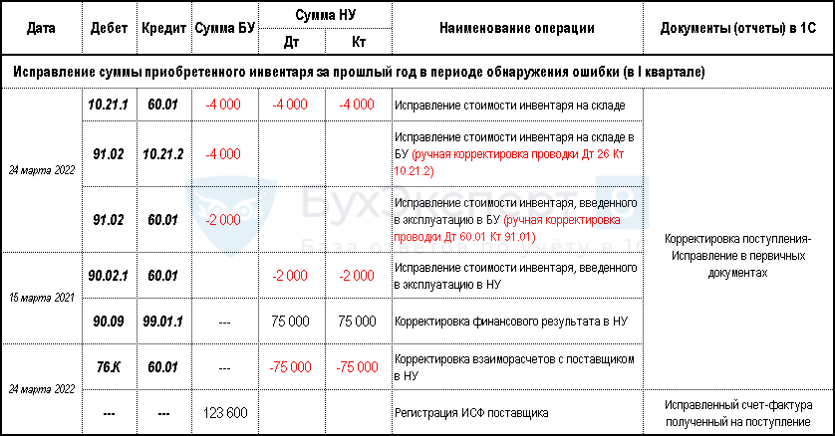

Вариант 3. Использованы для нужд организации, исправления в следующем году.

26 апреля стол установлен в кабинете руководителя.

24 марта 2022 поставщик обнаружил ошибку при заполнении первичных документов. Внесены исправления в первичку и выставлен исправительный СФ на меньшую сумму — 121 200 руб.:

- Стол руководителя стоимостью 74 400 руб. (< 2 400 руб.),

- Офисное кресло стоимостью 51 600 руб. (< 4 800 руб.)

См. также:

- Порядок исправления ошибок в бухгалтерском учете

- Корректировочный счет-фактура на уменьшение в 1С 8.3

- Корректировка поступления в 1С 8.3 в сторону уменьшения

- Нарушается ли граница последовательности при корректировке поступлений и реализаций?

- [28.05.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 2

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Бухгалтер, работая на участке основных средств, может найти ошибку ведения учета объектов. Важную роль при исправлении имеет период, в котором была допущена ошибка. Методы исправления в текущем периоде и в прошлых отличаются друг от друга. В статье мы рассмотрим вариант исправления бухгалтерских проводок при выявлении существенной ошибки прошлых лет.

- Перейдем сразу к практике

- Отражение исправления ошибки прошлых лет

- Ввод правильных записей

- Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Перейдем сразу к практике

Рассмотрим пример, когда бухгалтер обнаружил ошибку в принятии к учету объекта основных средств (далее объект ОС) в 2020 г. на счете 101.11 «Основные средства — недвижимое имущество учреждения». Объект ОС был принять на счет 101.11 при отсутствии документов, которые подтверждали бы его гос. регистрацию.

Отражение исправления ошибки прошлых лет

Данная ситуация — нарушение пункта 36 «Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденным приказом Минфина России от 01.12.2010 г. № 157н», (далее Инструкция № 157н), в котором говориться, что принятие к учету и выбытие из учета объектов недвижимого имущества осуществляется на основании документов, подтверждающих государственную регистрацию права или сделку.

В противном случае, до госрегистрации объект недвижимости должен учитываться на забалансовом счете 01 «Имущество, полученное в пользование».

Методика исправления ошибок прошлых лет, реализованная в «1С:БГУ», позволяет пользователю оформить исправления, как исправления текущего года, а затем преобразовать бухгалтерские записи с применением специальных счетов.

Для исправления ошибок прошлых периодов применяются корреспонденции со счетами 304.86 «Иные расчеты года, предшествующего отчетному, выявленные в отчетном году», 304.96 «Иные расчеты прошлых лет, выявленные в отчетном году».

В программе следует исправить ошибку прошлых лет, как ошибку текущего года. Для этого создается документ «Сторно» датой исправления ошибки, на основании документа «Принятие к учету ОС, НМА», отраженного в прошлых годах ошибочно.

Документ «Сторно», в отличие от остальных учетных документов, преобразовывает бухгалтерские записи исправления ошибок в табличной части с помощью кнопки «Заполнить». В нашем примере требуется заполнить табличную часть по кнопке «Заполнить» — «Исправление ошибок прошлых лет» — «Ошибка ранее прошлого года».

При заполнении табличной части документа бухгалтерские записи будут заполнены с применением специальных счетов исправления ошибок согласно выбранному периоду.

В табличной части документа «Сторно» будут отражены следующие записи: Дт 101.11.310, Кт 304.96.731 в сумме — 450000,00 рублей (Красное сторно); Дт 304.96.831, Кт 106.11.310 в сумме — 450000,00 рублей (Красное сторно).

Обратите внимание, поскольку в данной бухгалтерской записи не участвуют счета учета доходов и расходов, табличная часть заполняется двумя записями в корреспонденции со счетом 304.96 (так как это ошибка ранее прошлого года). Сохранение документа осуществляется по кнопке «ОК»

Документ «Сторно» позволяет сформировать печатную форму «Бухгалтерской Справки» (ф. 0504833).

Ввод правильных записей

После проведения документа «Сторно», в программе следует создать документ «Поступление ОС (забаланс)», датой исправления ошибки, в примере 15.12.2020, с помощью которого объект недвижимого имущества будет поставлен на забалансовый счет 01 «Имущество, полученное в пользование».

Согласно стандарту «Учетная политика, оценочные значения и ошибки» и Инструкции № 157н, для забалансовых счетов, не предусмотрены специальные счета исправления ошибок прошлых лет. В связи с этим, в регламентированной бухгалтерской отчетности записи по исправлению ошибок прошлых лет на забалансовых счетах отражаются как обороты текущего года, а не как входящие остатки.

Нужно исправить ошибку в учете?

Обратитесь к нашим специалистам и получите консультацию по работе в программе.

Получить консультацию

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Отражение сформированных бухгалтерских записей, в которых присутствуют специальные счета исправления ошибок прошлых лет 304.86 или 304.96, находит себя в «Журнале операций № 8-ош» по прочим операциям датой исправления ошибки.

В оборотах «Главной книги» (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей как обороты отчетного периода.

Исправление ошибок прошлых периодов будет отражено по соответствующим строкам граф 6, 10 Сведений об изменении остатков валюты баланса (ф. 0503173).

В рассматриваемом примере обороты исправления ошибки прошлых лет отражаются на начало отчетного периода как уменьшение входящих остатков по счету 101.00 (стр. 010) и как увеличение входящих остатков по счету 106.00.

Обороты по специальному счету исправления ошибок 304.96 учитываются в строке 570 «Финансовый результат экономического субъекта». Поскольку обороты по этому счету в учете отражены дважды — по Дт и Кт, итоговый показатель в строке будет равен нулю.

В Балансе (ф. 0503130) сумма входящих остатков основных средств по счету 101.00 на начало будет скорректирована в сторону уменьшения на 450000,00 рублей из-за исправления ошибки прошлых лет и будет отражена по строке 010.

Сумма входящих остатков вложений в НФА по счету 106.00 на начало года будет скорректирована в сторону увеличения на 450000,00 рублей из-за исправления ошибки прошлых лет и будет отражена по строке 120:

Остатков по специальному счету исправления ошибок 304.86 нет, поскольку операции были отражены по дебету и кредиту счета в одинаковых суммах.

При заполнении регламентированного бухгалтерского отчета Ф. 0503168, «Сведения о движении НФА» (действует с 2021) бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет», и не учитываются в оборотах — в графах 5 — 10.

До начала статьи стоит отметить, что для того, чтобы начать использовать документы: Корректировка реализации и «Корректировка поступления 1С» в конфигурации системы 1С:Бухгалтерия – нужно открыть настройки функционала, перейти на вкладку «Торговля» и убрать «галочку» около пункта «Исправительные и корректировочные документы».

1. Пример ошибок в конфигурации системы 1С:Предприятие

Для начала будет приведён пример, заданы исходные условия, основываясь на которых возникла ошибка.

Пусть существует некая компания, в которой применяется общий режим налогообложения. И эта компания платит НДС. При этом 01.01.2016 бухгалтерией было допущено две ошибки во время ввода первичного документа в 1С: акта по оказанию услуг, который был выдан другой компанией.

Первая ошибка была связана с указанием некорректной цены за услугу. А вторая ошибка связана с тем, что во время регистрации счёта-фактуры в 1С, который передал поставщик, был неверно введён его номер.

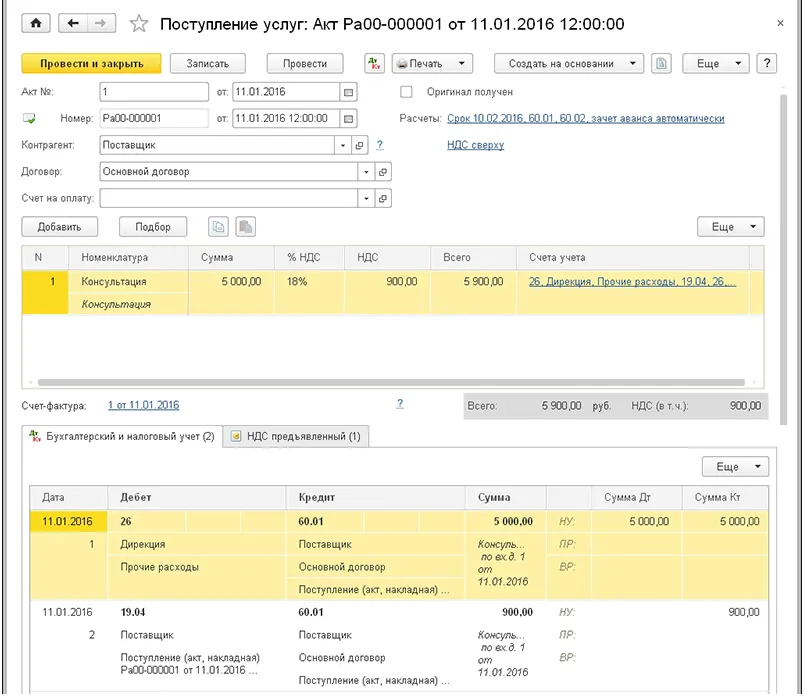

Акт по оказанию услуг должен быть зарегистрирован внутри конфигурации системы 1С:Бухгалтерия при помощи документа «Поступление», с использованием операции «Услуги». А в строке «Сумма», внутри таблицы, по ошибке было указано на тысячу рублей меньше, чем должно было.

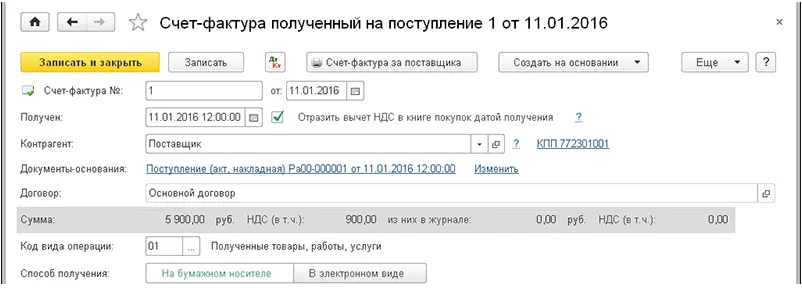

А полученный счёт-фактура в 1С зарегистрирован в документации при помощи прописывания его даты и номера. Однако, была допущена ошибка и записан не тот номер.

Главные ошибки в бухгалтерском и налоговом учете в 1С

Обзор частых ошибок в бесплатном вебинаре.

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись:

2. Последствия наличия ошибок в конфигурации системы 1С Бухгалтерия

Затраты по купленной услуге в бухучёте считают общехозяйственной статьёй расходов, которая записывается на 26 учётный счёт.

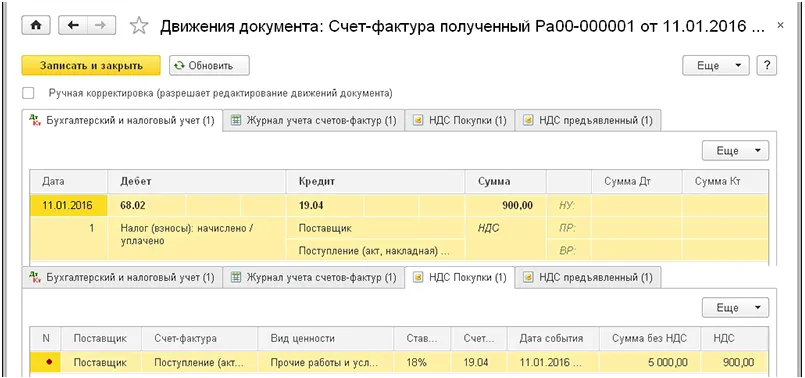

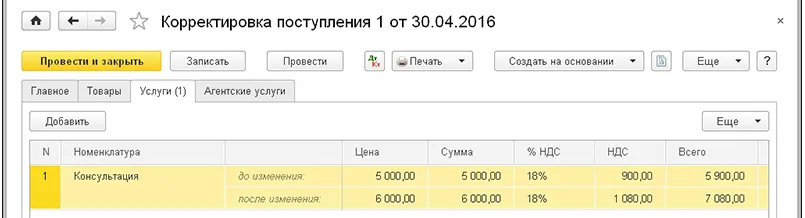

Внутри документа «Поступление» с вышеописанными ошибками будет такое содержание, как показано на скриншоте ниже:

Во время проводки документа внутри бухучёта, а также для системы обложения налогами, учитывается цена услуг, без учёта НДС для дебета 26 счёта «Общехозяйственные расходы 1С». После этого выделяется сумма с дебета счёта в 1С 19.04 «НДС по приобретённым услугам», которая была заявлена поставщиком. И эта же сумма учитывается в кредите счёта 60.01 «Расчёты с поставщиками и подрядчиками».

При помощи документа была сформирована запись в регистр с накоплениями НДС при помощи этого регистра формируются записи внутри книги с покупками.

Получаем, что из-за ошибки в указании стоимости услуг, величина расходов была занижена, соответственно была занижена и сумма по заявленному НДС, получается, что задолженность перед поставщиком тоже была уменьшена.

Сам документ счёт-фактура основывается на документе «Поступление». Получается, что в нём также прописана некорректная и сумма, и НДС.

Ниже представлен скриншот с готовым счётом-фактурой 1С Предприятие, в котором находится некорректный номер:

Внутри конфигурации системы 1С: Бухгалтерия величина НДС может быть принята для вычета одним из способов:

-

При помощи документации по регламенту «Формирование записей книги покупок».

-

При помощи документа «Счёт-фактура», если поставить там «галочку» около «Отразить вычет НДС в книге покупок датой получения».

Ниже показан скриншот с примером проводки счёта-фактуры в 1С:

В документации в бухучёте была выбрана величина НДС и сформирована запись для регистра «НДС покупки в 1С», однако, из-за ошибки она была ниже, чем должна была бы, а также счёт-фактура 1С:Предприятие был неверно пронумерован.

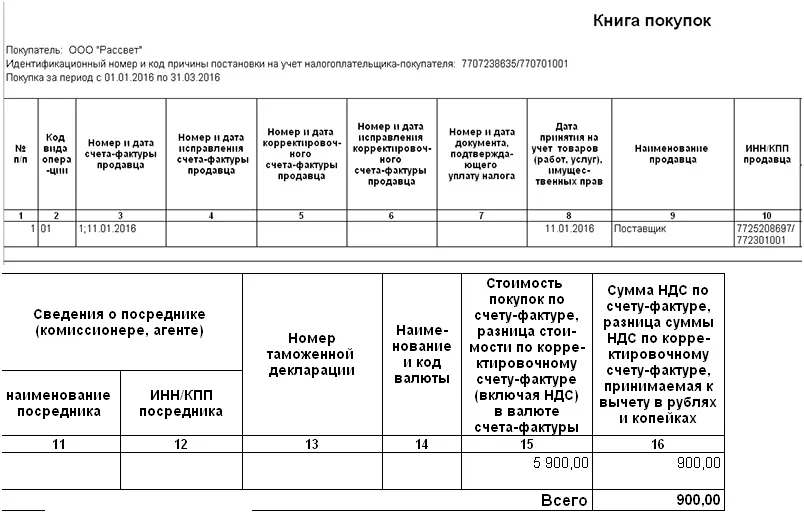

Далее представлено то, как будет выглядеть книга покупок по первому кварталу:

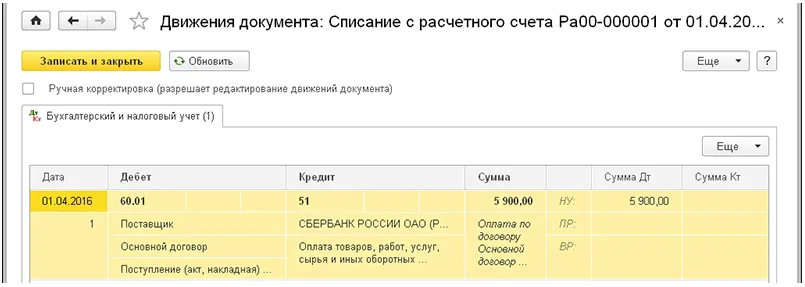

Деньги за услугу были переданы лишь на следующий квартал. А «Платёжное поручение» было некорректно сформировано из-за «Поступление».

Далее демонстрируется документ «Списание с расчётного счёта 1С:Бухгалтерия»:

Однако, после перепроверки уже во втором квартале, ошибки были обнаружены, а НДС-отчёты в 1С первого квартала сданы уже были.

Бесплатно рассчитаем цену установки 1С на вашем предприятии. Поможем выбрать и установим 1С специально под задачи вашего бизнеса. Быстро и качественно обучим ваших сотрудников азам работы с 1С.

Рассчитать стоимость

3. Исправление ошибок в 1С

Для начала нужно понять, как такие ошибки будут исправляться в принципе.

Опираясь на пункт 5 ПБУ 22/2010 «Исправление ошибок в бухучёте и отчётности», если ошибка была найдена до конца года, то она должна быть исправлена записями для конкретных счетов бухучёта для того месяца, в котором была определена неполадка.

Согласно пункту 1 статьи 54 НК, если были найдены какие-либо некорректные моменты в налоговой базе, которые касаются предыдущих налоговых периодов, то в нынешнем налоговом периоде нужно произвести расчёт заново, но за тот период, в котором были найдены ошибки.

Однако, есть исключения. Одно из них – это то, что плательщик налогов может проводить перерасчёт и в том периоде, когда ошибки были выявлены.

В нашей ситуации получилось, что величина расходов стала ниже. Но, дабы налогообложение было корректно сделано на прибыль – прибыль, которая должна облагаться налогом, была увеличена, а налог был уплачен излишне. Из-за этого правку по обложению налогом можно ввести и в данном отчётном периоде.

Однако стоит учесть нюансы с НДС: для этого нужно обратить внимание на постановление Правительства № 1137 от 26.12.2011. Исправляя неточности, будем опираться на 4 пункт «Правил ведения книги покупок», если нужно ввести перемены в книгу с покупками.

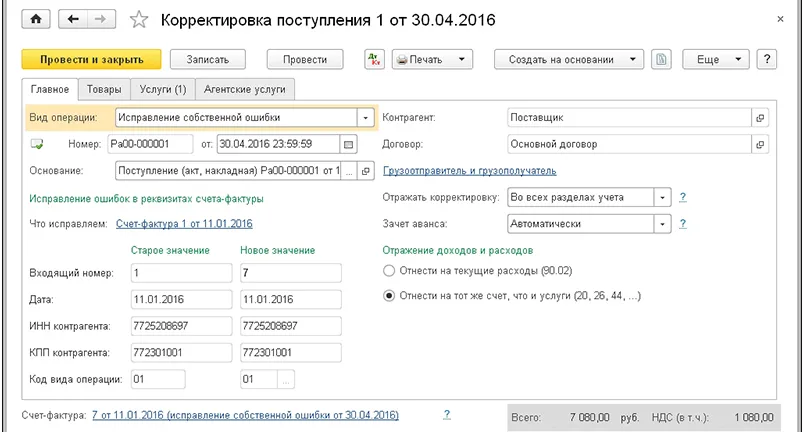

Основой для исправления ошибок будет служить документ «Корректировка поступления 1С», а видом операции будет избран «Исправление собственной ошибки 1С».

На первой странице конфигурации системы 1С:Бухгалтерия нужно открыть вкладку «Главное» и избрать основание, а основанием будет служить тот документ, который содержит ошибку, в котором и будет происходить корректировка.

В этом случае нужно поправить номер на корректный. Во вкладке также можно выбрать то, в каких местах будут учтены изменения:

-

Лишь в учёте НДС.

-

В каждом из учётных разделов.

Аналогично есть возможность избрать счета по отображению затрат и расходов.

Далее демонстрируется скриншот с заполненной вкладкой «Главное» внутри документации «Корректировка поступления 1С»:

Для случая, если нужно поправить показатели, которые содержат денежные суммы, то нужно будет воспользоваться следующими закладками, а именно: «Агентские услуги», «Товары» и «Услуги».

Так как в нашем примере неверные данные были введены в акт об оказании услуг, то нужно использовать закладку «Услуги» и внести туда корректную сумму.

Далее демонстрируются внесения этих изменений:

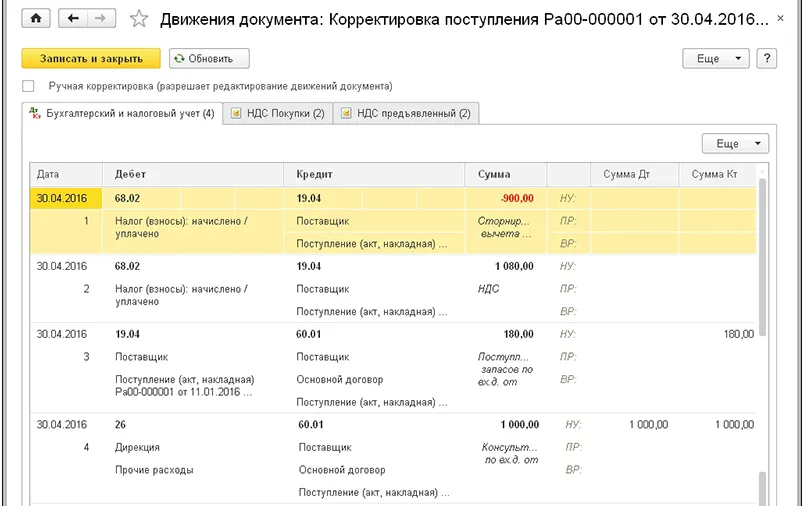

Во время проводки документа в бухучёте пропадает ошибочная проводка по вычету НДС и формируется корректная. Также ещё будут выделены, согласно дебету счёта 19.04, недостающие средства, предъявленные поставщиком НДС, а также увеличена сумма расходов в дебете 26 счёта «Общехозяйственные расходы 1С» для налогового учёта и бухучёта.

Также будет увеличена сумма по кредиту счёта 60.01 – величина долга перед поставщиком.

Ниже представлен скриншот с отображением проводок документа «Корректировка поступления 1С»:

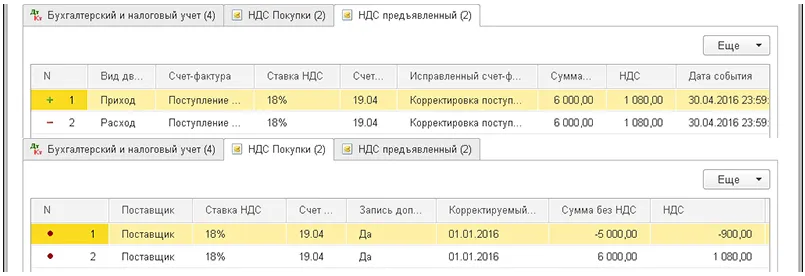

Помимо бухгалтерских и налоговых проводок документом будут сформированы записи по регистрам накопления. В НДС регистре 1С зафиксируется приход на корректную сумму НДС, после чего эта сумма отразится в книге покупок и учтётся расход этой суммы.

Для регистра «НДС Покупки в 1С» сформируются две записи:

-

Неправильный документ с некорректным счётом-фактурой с НДС, который был принят к вычету.

-

Вычет корректной суммы НДС для счёта-фактуры с верными реквизитами.

Исправления будут внесены в предыдущий налоговый период с НДС, а в новых правках будет выставлена отметка о том, что добавлен ещё один лист с указанием периода правок.

Ниже можно увидеть готовые записи для регистров накопления в документе «Корректировка поступления 1С»:

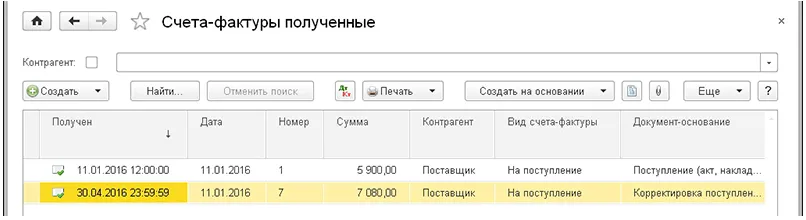

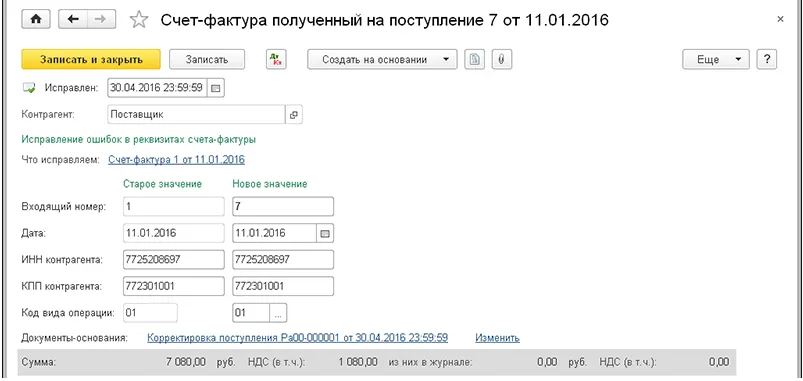

Стоит отметить, что для проводки документа внутри системы 1С создастся ещё один счёт-фактура, в котором будет содержаться метка «исправление собственной ошибки 1С».

Ниже можно увидеть, как рядом отображены корректные и нет документы:

Внутри формы с исправленным счётом-фактурой в 1С будет находиться дата, в которую сделали правку, а также там будет располагаться ссылка на документ, который подвергся правкам.

И внутри формы документа содержатся значения реквизитов, которые были получены от поставщика, и правильное значение, и неправильное, как можно увидеть в примере ниже:

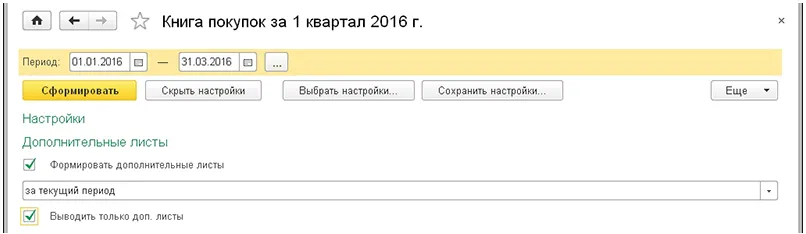

Чтобы проверить, что все действия выше были верны, нужно сформировать книгу с покупками по первому кварталу, то есть, за тот период, в который была допущена ошибка. В нашем отчёте прописываем нужный отрезок времени.

Далее заходим в настройки отчёта, ставим «галочку» около пункта «Формировать дополнительные листы» и проставляем способ формировки – за нынешний период.

На скрине можно увидеть, как выглядят настройки отчёта «Книга покупок в 1С»:

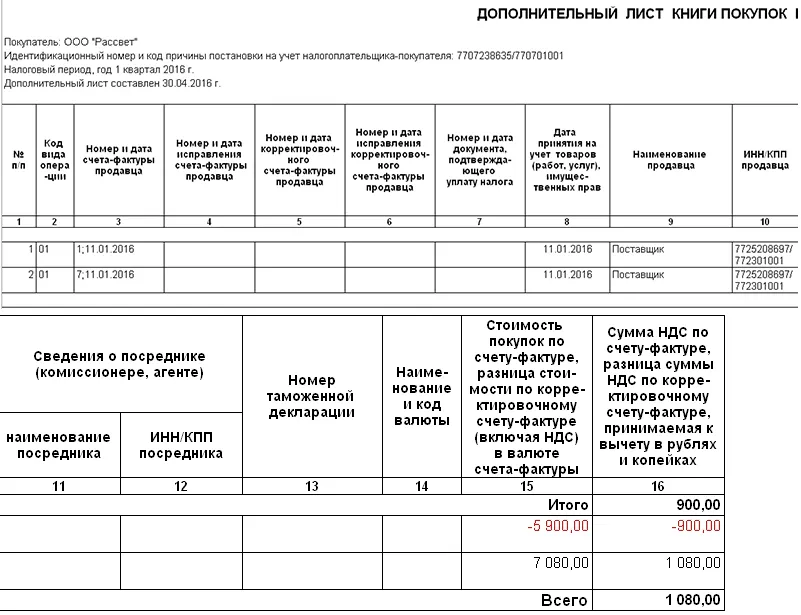

Рассмотрим дополнительный лист внутри книги покупок в 1С. В нём будут прописаны дата его составления, а также налоговый период в 1С. В разделе таблицы отражается конечная сумма НДС за период налогообложения.

Также в добавочном листе содержатся две следующие строки:

-

Неправильный номер счёта-фактуры и некорректная сумма услуги.

-

Правильный номер счёта-фактуры и корректная сумма услуги.

Ниже представлен этот дополнительный лист по книге покупок в 1С с исправлениями:

Обслуживаем программы 1С: получите персонального программиста для решения всех своих задач.

Главные ошибки в бухгалтерском и налоговом учете в 1С

Обзор частых ошибок в бесплатном вебинаре.

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись:

Налоговое законодательство не содержит запрета на учет товаров и МПЗ под собственным наименованием и не исключает права организации переименовать запасы, оформив данную операцию внутренними документами. При этом приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

НДС

Нормы НК РФ не содержат требований соответствия наименования, поступивших МПЗ, указанных в документах поставщика (счете-фактуре, накладной и т.п.), именованию данных МПЗ в аналитическом учете организации. При этом нужно помнить, что в основе налогового учета лежат данные регистров бухгалтерского учета и первичных документов (п. 1 ст. 54, абзац второй п. 1 ст. 172, ст. 313 НК РФ).

При несовпадении наименования товара в счете-фактуре, первичных товаросопроводительных документах и документах по оприходованию товара в учете организация имеет налоговые риски по отказу в вычете «входного» НДС по товару, принятому на учет с расхождением в наименовании по первичному документу поставщика.

Право на вычет НДС, предъявленного поставщиком, непосредственно связано с фактом приобретения товаров (работ, услуг), имущественных прав для дальнейшей реализации, облагаемой НДС, или в целях осуществления иных операций, являющихся объектом обложения НДС (п. 2 ст. 171 НК РФ).

Счет-фактура является документом, на основании которого налогоплательщик вправе воспользоваться вычетом по НДС (п. 2 ст. 169 НК РФ). «Наименование товара, работы, услуги» является обязательным реквизитом счета-фактуры (пп. 5 п. 5. ст. 169 НК РФ), неверное указание которого может привести к отказу в вычете НДС (письмо Минфина России от 14.08.2015 N 03-03-06/1/47252). Особенно в случае, если измененное наименование товара помешает налоговому органу идентифицировать его.

Если из документов не будет однозначно следовать, что организация приняла на учет, передала в производство или произвела дальнейшую реализацию именно тех товаров, которые были ею приобретены, налоговые органы могут подвергнуть сомнению правомерность принятия к вычету сумм НДС по таким материально-производственным запасам (товарам).

Пример налогового спора — постановление АС Поволжского округа от 16.03.2017 N Ф06-18610/17 по делу N А12-23785/2016. В этом деле суд принял сторону налогоплательщика указав, что налоговый орган не представил суду доказательства того, что ошибочный учет по иному наименованию товара привел к искажению его фактической стоимости и был причиной занижения у налогоплательщика налоговой базы от реализации продуктов переработки нефти.

В другом деле, суд принял во внимание, предоставленное налогоплательщиком заключение Института Проблем Переработки Углеродов Сибирского отделения Российской Академии Наук, подтверждающее, что смола пиролизная, смола нефтяная тяжелая, смола пиролизная тяжелая являются наименованием одного продукта и подтвердил право налогоплательщика на вычет НДС (см. постановления ФАС Поволжского округа от 14.08.2008 N А12-20/08). В отношение пищевых продуктов аналогичная судебная практика нами не обнаружена.

Налог на прибыль

В целях главы 25 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (п. 1 ст. 252 НК РФ).

При этом как для целей НДС, так и для целей исчисления налога на прибыль используются данные первичных документов (абзац 2 п. 1 ст. 172, ст. 313 НК РФ).

Таким образом, при невозможности в налоговом учете сопоставить наименования приобретенных для продажи или отпуска в производство товаров, сырья, материалов указанные в первичных документах, с наименованиями фактически переданных в производство или реализованных в качестве товаров влечет налоговые риски в части правомерности учета в составе затрат в целях налогообложения прибыли расходов на их приобретение. Подтверждение этому есть в судебной практике, приведем примерамы судебных дел, где налогоплательщику удалось отстоять свою позицию:

-

Постановление АС Центрального округа от 19.04.2017 N Ф10-1143/17 по делу N А14-18446/2015, в частности, суд, в отличие от налогового органа, принял во внимание приказ о внутреннем номенклатурном перечне товарно-материальных ценностей, согласно которому приобретенный предпринимателем товар с наименованием «Дверное полотно К0805 900 * 2000 — кремовый дуб» в бухгалтерском учете и при отгрузке конечному приобретателю отражался как «дв. полотно 900 * 2000», а товар с наименованием «Дверное полотно 661с 800*2000 тем. орех» — как «дв. полотно 800 * 2000», то есть с сохранением всех достаточных идентификационных признаков поступившей товарной позиции.

-

Арбитражный суд Поволжского округа в Постановлении от 26.01.2017 N Ф06-16727/16 по делу N А65-31047/2015 поддержал налогоплательщика и принял во внимание, что наименования товара «мясо птицы», «мясо куриное» является обобщенным наименованием всей продукции в целом, а несоответствие наименований (разбивка обобщенной позиции по категориям) не привело к изменению количества и стоимости товара при реализации конечным потребителям.

Таким образом, налоговое законодательство не содержит запрета на учет товаров и МПЗ под собственным наименованием и не исключает права организации переименовать запасы, оформив данную операцию внутренними документами. При этом приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

Невозможность сопоставить наименование товара в счете-фактуре и товарной накладной с наименованием принятого к учету товара в учетной системе может привести к отказу в вычете «входного» НДС, уплаченного поставщику по этому товару, в целях налогообложения прибыли могут быть не приняты расходы на приобретение данного товара.

Бухгалтерский учет

Правила формирования в бухгалтерском учете информации о материально-производственных запасах организации, к которым относятся и товары, предназначенные для продажи, установлены ПБУ 5/01 «Учет материально-производственных запасов» (далее — ПБУ 5/01). Согласно п. 3 ПБУ 5/01 единица бухгалтерского учета материально-производственных запасов (МПЗ) выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

Ни в Законе N 402-ФЗ, ни в ПБУ 5/01, ни в иных положениях и методических указаниях по бухгалтерскому учету непосредственно не прописаны какие-либо требования о соответствии наименования учетной единицы товара (МПЗ) названию, указанному в сопроводительных документах поставщиков.

МПЗ должны быть своевременно оприходованы. При этом поступившие от поставщиков счета-фактуры, товарно-транспортные накладные, акты и другие сопроводительные документы на товар являются основанием для приемки и оприходования товаров, порядок которого разрабатывается организацией самостоятельно (п. п. 3, 47, 48 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н).

Устанавливая внутренними положениями, инструкциями, иными организационно-распорядительными документами систему наименований МПЗ, их номенклатуру и единицы учета, предприятие организует надлежащий учет и контроль, защищая его от неприятных ситуаций, когда в документах, поступающих от нескольких поставщиков, одни и те же (по назначению, физико-химической характеристике и прочим существенным для целей применения параметрам) МПЗ различаются номенклатурой и частично наименованием. Организация может самостоятельно установить внутренними положениями (инструкциями, таблицами соответствия и пр.) систему наименований для приобретенных МПЗ, позволяющие установить однозначное соответствие между наименованием внутреннего учета МПЗ с наименованием единиц учета поставщика товара.

Система учета (оприходованию) МПЗ по определенному наименованию в организации следует закрепить в учетной политике по бухгалтерскому учету (ст. 8 Закона N 402-ФЗ, п. 7 ПБУ 1/2008). В такой ситуации несоответствие названия материала в приходном ордере М-4 его названию в товарной накладной ТОРГ-12, полученной от поставщика, не может расцениваться как нарушение правил учета (см. письмо Минфина РФ от 28.10.2010 N 03-03-06/1/670).

Оприходование одного и того же товара под разным наименованием может привести к ошибкам при его отгрузке (перемещении) и, как следствие, к затруднениям при осуществлении инвентаризации товаров (см. постановления Девятого арбитражного апелляционного суда от 21.11.2012 N 09АП-26757/12, ФАС Уральского округа от 10.05.2011 N Ф09-2429/11).

Приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

Иными словами, если МПЗ приходуется не по наименованию из сопроводительного документа на товар, внутренний документ учетной системы на оприходование (ордер, акт и т.п.) должен иметь информацию: «наименование МПЗ по сопроводительным документам» и «наименование МПЗ в учетной системе (по внутренней номенклатуре)», ссылку на товаросопроводительный документ поставщика и его однозначные реквизиты (поставщик, дата, номер). При отсутствии такой информации нарушается система внутреннего контроля в организации, провоцируются пересортица и злоупотребления с материальными ценностями.

Примерный перечень документов

С целью введения единой номенклатуры наименований и единиц измерения, используемых МПЗ, необходимо составить и утвердить, и регулярно обновлять внутреннюю номенклатуру, таблицу соответствия наименований и применяемых единиц измерения покупных сырья, материалов, товаров, указанных в документах поставщиков, наименованиям внутренней номенклатуры. К разработке внутренней номенклатуры и таблицы соответствия целесообразно привлечь товароведов и технологов организации.

Типовые шаблоны указанных документов не утверждены, их нужно разработать самостоятельно с учетом специфики учетной системы организации, а также настроить материальный учет в бухгалтерской программе.

Фомичева Л. П.

аудитор,

член Палаты налоговых консультантов РФ

Данная статья может служить подспорьем тем, кто готовится к сдаче экзаменов на получение квалификационного аттестата аудитора (общий аудит). В теме 19 по бухгалтерскому учету Программы проведения экзаменов1 вопрос звучит так, как и в заголовке статьи. Кроме того, она послужит методическим материалом для преподавателей УМЦ, которые готовят аудиторов к сдаче таких экзаменов.

Документальное оформление операций

Очень часто аудитор выявляет, что документальное оформление операций по оприходованию и списанию материалов находится не на должном уровне. Чаще всего имеются нарушения в оформлении операций прихода и расхода (списания) материальных ценностей унифицированными бланками, которые могут отсутствовать вообще либо в них могут не заполняться все необходимые реквизиты. В данном случае нарушается ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», в соответствии с которой первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты. Поэтому на основании неправильно оформленных документов нельзя делать записи в бухгалтерском учете. Кроме того, неверное оформление документов вызывает споры с налоговыми органами по принятию расходов в целях исчисления налога на прибыль. Ведь в соответствии с п. 1 ст. 252 НК РФ расходы, произведенные на территории РФ, должны быть подтверждены документами, оформленными в соответствии с правилами российского законодательства.

Рассмотрим детально наиболее распространенные ошибки в оформлении первичных документов.

1. Оприходование поступающих товарно-материальных ценностей (МПЗ) производится организацией без оформления приходных ордеров унифицированной формы № М-4 или проставления штампа с реквизитами приходного ордера на накладной поставщика, что является нарушением требований п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина России от 28.12.2001 № 119н, далее по тексту — Методические указания по МПЗ). Порядок оформления документов по приемке и оприходованию материалов должен быть закреплен в учетной политике организации.

2. Приходные ордера составляются организацией в электронном виде, без составления документа на бумажном носителе; подписи материально ответственных лиц на приходных ордерах отсутствуют (нарушение п. 6, 11, 12 и 136 Методических указаний по МПЗ, ст. 252 НК РФ).

3. Приобретенные материально — производственные запасы, например через подотчетных лиц, не приходуются на счета материального учета.

Данные ошибки не дают возможности подтвердить факт оприходования ценностей, что важно не только для бухгалтерского и налогового учета, но и для принятия к вычету «входного» НДС (п. 2 ст. 171 и п. 1 ст. 172 НК РФ). Неправильное оформление первичных документов приравнивают к их отсутствию и, как следствие, налогоплательщику отказывают в вычетах по НДС. По данному вопросу существует арбитражная практика и не всегда в пользу налогоплательщика.

Невозможно подтвердить факт принятия на материальную ответственность ценностей материально-ответственным лицом.

4. В товарных накладных (ТОРГ-12) на поставку товаров стоимость отражается только в иностранной валюте. По мнению Минфина РФ это является нарушением действующих правил оформления первичных документов (см. письма от 17 июля 2007 г. № 03-03-06/2/127, от 12 января 2007 г. № 03-03-04/1/866).

5. Питьевую воду в бутылях в офисах можно встретить на каждом шагу. Но бухгалтеры забывают, что бутыли являются многооборотной возвратной тарой, которая должна быть оприходована на счете 10-4 (п. 179 Методических указаний по МПЗ). Возвращенная поставщику тара списывается по ценам, предусмотренным в договоре, записью:

Д-т сч.60 «Расчеты с поставщиками и подрядчиками»,

К-т сч.10 «Материалы», субсчет 4 «Тара и тарные материалы».

Неотражение в учете тары ведет к искажению остатков запасов и неверному формированию кредиторской задолженности.

Кроме того, ошибка ведет к возможному искажению начисления НДС. В соответствии с п. 7 ст. 154 НК РФ при реализации товаров в многооборотной таре, имеющей залоговые цены, в налоговую базу по НДС тара не включается, если она подлежит возврату продавцу. Поэтому ошибкой является указание ставки НДС в счете-фактуре по данной позиции тары.

Кулеры, которые сдаются организации в аренду поставщиком воды, должны быть отражены в качестве арендованных основных средств на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договорах аренды. Если они не квалифицируются в качестве основных средств, то для учета материально-производственных запасов (далее — МПЗ), не являющихся собственностью организации, предназначен счет 002 «Товарно-материальные ценности, принятые на ответственное хранение». Отражение чуждого имущества за балансом важно для правильного проведения инвентаризации.

6. Списание на расходы товарно-материальных ценностей по первичным документам, часто производится документами, не содержащимся в альбомах унифицированных (типовых) форм, например расходной накладной унифицированной формы № М-11 (нарушение ст. 9 Закона № 129-ФЗ). Кроме того, при ее оформлении часто нарушаются требования п.п. 97 и 98 Методических указаний по МПЗ – отсутствуют шифры расхода, при этом акт на списание не оформляется. Поскольку унифицированная форма акта отсутствует, разработанный организацией документ должен быть утвержден, например, в качестве приложения к учетной политике. Эта ошибка ведет к непринятию расходов для целей бухгалтерского учета и исчисления налога на прибыль.

7. В организации отсутствуют нормативы образования безвозвратных отходов каждого вида сырья и материалов, используемых в производстве, исходя из технологических особенностей производственного цикла и процесса транспортировки (технологическое карты, сметы технологического процесса и т. п.). Такие документы должны разработать специалисты организации, контролирующие технологический процесс (например, технологи), документ нужно утвердить у руководства (например, главным технологом или главным инженером). Суммы технологических потерь организация сможет принять в уменьшение налоговой базы по прибыли только в пределах обоснованных и документально подтвержденных нормативов.

8. Отпуск готовой продукции покупателям оформляется, как правило, накладными унифицированной формы ТОРГ-12, а не формы № М-15 «Накладная на отпуск материалов на сторону». О том, что при отгрузке готовой продукции покупателям (заказчикам) применяется форма № М-15, а не форма № ТОРГ-12 Минфин России подтверждал не раз в своих письмах от 29.01. 2003 г. № 16-00-14/32, от 07.04. 2006г. № 03-11-05/96, от 04.04. 2006 г. № 03-11-04/3/186.

Неотфактурованные поставки

Неотфактурованными поставками называются МПЗ, которые поступили в организацию без сопроводительных документов. Такая ситуация может возникать при наличии договора между продавцом и покупателем, в соответствии с которым был отгружен товар. Ст.ст. 484 и 513 ГК РФ предусматривают обязанность покупателя принять товар вне зависимости от отсутствия или наличия расчетных документов.

Правила бухгалтерского учета неотфактурованных поставок регламентированы п.п. 36 — 41 Методических указаний по МПЗ.

Неотфактурованные поставки принимаются на склад с составлением акта о приемке не менее чем в двух экземплярах по унифицированной форме: № ТОРГ-4 – если поступили товары и № М-7 – если поступили материалы.

Организации следует проверить, не числятся ли поступившие неотфактурованные запасы как находящиеся в пути или как дебиторская задолженность.

При получении расчетных документов поставщика бухгалтер обязан:

1) проверить, не списывались ли неотфактурованные МПЗ на себестоимость в текущем периоде;

2) в случае списания части неотфактурованных МПЗ определить процентную долю списанных на себестоимость производства (реализации) и оставшихся на складе МПЗ;

3) скорректировать оценку МПЗ, оставшихся на складе согласно п. 40 Методических указаний по МПЗ;

4) отнести на счет 91 «Прочие доходы и расходы» сумму дооценки МПЗ, списанных на себестоимость производства (реализации).

НДС. Согласно п. 1 ст. 172 НК РФ организация вправе зачесть НДС только в случае, если у нее есть счет-фактура с выделенным НДС. Следовательно, по неотфактурованной поставке этот налог не возмещается до тех пор, пока поставщик не представит расчетные документы. Приходуются материалы без выделения НДС расчетным путем, даже если этот налог выделен в договоре отдельной суммой, так как оснований (счета-фактуры и других расчетных документов) для его выделения из цены не имеется.

Налог на прибыль. В соответствии с п. 2 ст. 254 НК РФ стоимость материалов складывается из цены материалов и затрат на их приобретение. Согласно п. 1 ст. 252 НК РФ расходы, уменьшающие налогооблагаемый доход, должны быть подтверждены документально. Поскольку расчетные документы еще не получены, в качестве подтверждающего цену документа можно использовать договор.

Если в договоре цена не установлена, считается, что стоимость материалов определить нельзя, следовательно, организация не вправе включать стоимость таких материалов в расчет налога на прибыль. Данные материалы можно будет учесть в составе расходов лишь тогда, когда поставщик пришлет документы.

При реализации товаров, учтенных в неотфактурованных поставках, правомерно использовать п. 2 ст. 268 НК РФ и скорректировать себестоимость проданных товаров в периоде отражения реализации. Соответственно, придется подать уточненную налоговую декларацию.

Неверноеопределениемомента перехода права собственности

В бухгалтерию чаще всего не приносят договоры поставки, и полученные ценности приходуются по факту получения. При этом бухгалтер уверен, что это ценности собственные. При этом возможно, что поступившее имущество не является таковым, и должно учитываться за балансом. Цена ошибки – преждевременный вычет НДС по поступившим ценностям.

Второе искажение связано с тем, что ценности, находящиеся в пути, могут уже принадлежать организации, и их следует учитывать на балансе по договорной цене, т.е. с учетом НДС, поскольку счет-фактура на них пока не поступила (п. 26 ПБУ 5/01). Несвоевременное отражение операции ведет к занижению показателей бухгалтерской отчетности по статьям «Запасы» и кредиторской задолженности за них, если не была выдана предоплата.

Напомним, что в договоре поставки стороны могут предусмотреть любой приемлемый для них момент перехода права собственности. При отсутствии в договоре поставки специального определения момента возникновения права собственности у покупателя это право переходит к нему в момент передачи товара (ст. 223 ГК РФ). Вещь признается переданной приобретателю с момента ее вручения или передачи перевозчику (например, организации связи) для отправки приобретателю, если на продавце не лежит обязанность доставки товара (ст. 224 ГК РФ).

В международных поставках также следует руководствоваться текстом договора.

Искажение первоначальной стоимости товаров

Для торговых организаций п. 13 ПБУ 5/01 предусмотрено специальное положение о формировании покупной стоимости товара. Затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, можно включать: в состав расходов на продажу (счет 44) или в стоимость товара (счет 41). В соответствии с п.п. 227-228 Методических указаний по МПЗ выбор организации закрепляется в учетной политике.

Помимо этого, выделив транспортно-заготовительные расходы (далее — ТЗР) в отдельную позицию (субсчет) на счете 44, этот счет можно: закрывать полностью на счет 90; рассчитывать на конец месяца ТЗР, приходящихся на остаток товара на складе.

Для целей исчисления налога на прибыль (ст. 320 НК РФ) налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с их покупкой. Если в налоговую стоимость приобретения товаров расходы по доставке, складские расходы не включаются, то они учитываются в издержках и распределяются между проданными товарами и остатком товаров на складе. При этом они считаются прямыми расходами. Иными словами, если в стоимость товара они не вошли, нужно считать ТЗР на остаток товара.

Самая распространенная ошибка бухгалтеров — учитывать транспортные расходы в составе издержек обращения, но при этом не рассчитывать ТЗР на остаток товаров для налога на прибыль. В этом случае постоянно занижается сумма налога на прибыль к уплате.

Кроме того, частой ошибкой в оформлении транспортных расходов является отсутствие правильно оформленных документов между перевозчиком и заказчиком. Их взаимоотношения чаще всего требуют оформления товарно-транспортной накладной. В соответствии с указаниями Госкомстата (от 28.11.97 № 78) по заполнению ф.1-Т, она оформляется лишь тогда, когда грузоотправитель является заказчиком автотранспорта. Из этого следует, что данная форма не оформляется грузоотправителем, если заказчиком автотранспорта является грузополучатель. В отсутствие товарно-транспортных накладных, а также при наличии нарушений их заполнения налоговая инспекция может не признать расходы по доставке в целях налогообложения прибыли, так как не выполняется критерий документальной подтвержденности расходов, установленный пунктом 1 статьи 252 НК РФ.

Ошибки в учете безвозмездно полученных ценностей

При кажущейся простоте отражения хозяйственных операций по безвозмездно полученному имуществу нередки ошибки, ведущие к существенным искажениям бухгалтерского и налогового учета организации.

В бухгалтерском учете товары и материалы, полученные безвозмездно, учитываются текущей рыночной стоимости на дату принятия к бухгалтерскому учету (п. 9 ПБУ 5/01). Бухгалтерская запись при этом производится:

Д-т сч.10 «Материалы» , сч.41 «Товары»,

К-т сч.98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления».

Кроме того, в соответствии с п. 11 ПБУ 5/01 в их фактическую себестоимость включаются затраты организации на доставку и приведение их в состояние, пригодное для использования. По мере отпуска ТМЦ в производство производятся записи:

Д-т сч.20 «Основное производство»,сч.23 «Вспомогательные производства», сч.26 «Общехозяйственные расходы», сч.44 «Расходы на продажу»,

К-т сч.10 «Материалы» ,

и одновременно

Д-т сч.98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления»,

К-т сч.91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

В целях налогообложения прибыли организация, безвозмездно получившая имущество, должна уплатить с него налог на прибыль (п. 2 ст. 248, п. 8 ст. 250, пп. 1 п. 4 ст. 271 НК РФ) на дату подписания акта приемки-передачи, если ТМЦ не получены от учредителя, более чем 50% доли в уставном (складочном) капитале организации (пп. 11 п. 1 ст. 251 НК РФ). Стоимость безвозмездно полученных МПЗ при их списании в производство не учитывается в расходах, уменьшающих налоговую базу по налогу на прибыль (письмо Минфина РФ от 05.12.2008 № 03-03-06/1/674).

Неверное определение способа списания МПЗ при выбытии

При отпуске МПЗ в производство и ином выбытии их оценка в бухгалтерском учете производится одним из следующих способов (п. 16 ПБУ 5/01): по себестоимости единицы запасов; по средней себестоимости; по себестоимости первых по времени приобретений (ФИФО). Напомним, что способ ЛИФО в бухгалтерском учете не применяется, поскольку он ведет к завышению себестоимости продукции и уменьшению финансового результата, и как следствие — дивидендов, выплачиваемых акционеров

Методика расчета стоимости указанными способами описана в п.п. 73 – 80 Методических указаний по МПЗ и приложении № 1 к ним. В соответствии с п. 78 Методических указаний по МПЗ применение оценки по средней себестоимости и ФИФО может осуществляться по взвешенной или скользящей оценке. Выбор метода расчета следует сделать в учетной политике организации. Взвешенную оценку часто используют при ручном учете либо там, где документы по приходу ценностей поступают поздно. Большинство же бухгалтерских программ используют метод расчета скользящей оценки, когда стоимость определяется при каждом списании.

В целях исчисления налога на прибыль подобные способы расчета – средневзвешенным методом или в скользящей оценке — не указаны (п. 8 ст. 254, пп. 3 п. 1 ст. 268 НК РФ). Для упрощения учета организация может выбрать один и тот же метод оценки материалов и сырья при их списании в бухгалтерском и налоговом учете.

Частой ошибкой бухгалтеров является несоблюдение в учете метода, установленного в учетной политике. По этой причине аудитор часто испытывает сложности при подтверждении себестоимости проданной продукции, работ, услуг или товаров. Кроме того, в аудиторском заключении обязательно появится текст о несоблюдении организацией собственной учетной политики.

Резерв под снижение стоимости

Одной из регулирующих величин к счетам учета материалов, товаров и готовой продукции является резерв под снижение стоимости материальных ценностей, который позволяет отражать в балансе стоимость материальных ценностей с учетом их рыночной цены на отчетную дату.

Организации, которые указывают в учетной политике, что данный резерв они не создают, ошибаются. Его создание не есть предмет учетной политики. П. 25 ПБУ 5/01 предусмотрено три ситуации, приводящие к созданию резерва под снижение стоимости материальных ценностей: если МПЗ морально устарели; если МПЗ полностью или частично потеряли свое первоначальное качество; если текущая рыночная стоимость, стоимость продажи МПЗ снизилась.

Порядок образования резервов установлен в п. 20 Методических указаний по МПЗ. Его можно формировать по: каждой единице МПЗ, принятой к учету, отдельным видам (группам) аналогичных МПЗ — партии товара, номенклатурному номеру материала и т. д. Выбор способа должен быть закреплен в учетной политике.

Аудитор, обычно, проверяет стоимость запасов, которые находятся без движения в течение года. Также он отслеживает продажи в следующем году до даты выдачи аудиторского заключения, чтобы подтвердить, что остатки МПЗ в отчетности на 31.12. отражены верно. Отсутствие резерва в учете при наличии устаревших МПЗ служит частым поводом для формирования аудитором оговорок в аудиторском заключении.

Нарушение порядка учета потерь при перевозке

Если при приемке поступивших в организацию МПЗ выявлены недостачи и порчи, то необходимо руководствоваться для целей бухгалтерского учета положениями п.п. 58 — 61 Методических указаний по МПЗ.

В случае установления покупателем при приемке товаров несоответствия поставляемых товаров условиям договора (по качеству, количеству, ассортименту, комплектности), он должен соответствующим образом заполнить предусмотренные для этого случая унифицированные формы первичных документов: акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей по форме № ТОРГ-2 (по российским поставкам) или ТОРГ-3 (при импорте) либо акт о приемке материалов по форме № М-7. На основании этих актов покупатель составляет претензию поставщику (или перевозчику). Исключения могут составлять ситуации, когда за время пути применяются нормы естественной убыли товаров.

Следует помнить, что виноватый поставщик должен возместить не только стоимость недостающих ценностей, но и сумму транспортно — заготовительных расходов, подлежащей оплате покупателем, в доле, относящейся к недостающим или испорченным ценностям. Также он обязан возместить и НДС, приходящийся на все эти суммы. Последнее положение крайне важно для правильного исчисления НДС покупателем. Правильное оформление потерь снижает убытки организации.

Нарушение порядка учета готовой продукции

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости (п. 205 Методических указаний по учету МПЗ). Первый способ рекомендован при единичном и мелкосерийном производстве, второй — при массовом и серийном производстве. Выбор варианта учетной цены принадлежит предприятию. Автор не вдается в подробное изложение теории по данному вопросу. Отметим, что аудитор часто выявляет незнание молодыми главными бухгалтерами основ учета готовой продукции. В результате ошибок искажается величина незавершенного производства, готовой продукции и финансового результата не только в бухгалтерском, но и в налоговом учете.

Как правильно учитывать товар отгруженный

На счете 45 «Товары отгруженные» указывают стоимость отгруженных продукции или товаров, право собственности на которые еще не перешло к покупателям, а выручка от продажи еще определенное время не может быть признана в бухгалтерском учете. Обычно это происходит в трех ситуациях:

— если в договоре купли-продажи предусмотрено, что право собственности на товар переходит к покупателю после выполнения какого-либо условия (например, после оплаты, после доставки товара в определенный пункт — при экспорте товаров), и это условие на отчетную дату еще не выполнено;

— если организация-продавец реализует товары (продукцию) через посредника-комиссионера или агента, действующего от своего имени, и посредник их еще не продал;

— если товары отгружены по договору мены (бартера), согласно которому право собственности на товары у контрагента появится только после выполнения им обязательств по встречной поставке.

На дату составления бухгалтерской отчетности в учете организации по дебету счета 45 отражаются товары по их фактической себестоимости. В этой ситуации покупатель не имеет права распоряжаться товаром до момента перехода к права собственности (то есть продавать, использовать в производстве и т. п.), поскольку право собственности к нему еще не перешло (ст. 491 ГК РФ).

Доходы для прибыли и НДС от реализации МПЗ с особым переходом права собственности на них признаются на дату отгрузки (ст. 167 НК РФ, письма Минфина России от 20.09.2006 № 03-03-04/1/667 и ФНС России от 28.02.2006 № ММ-6-03/202@ и др.). Если у продавца нет возможности контролировать использование товара покупателем, при учете дохода от реализации момент перехода права собственности во внимание не принимается. Следовательно, такой доход признается в том периоде, когда товар был отгружен и выставлены расчетные документы (п. 7 Информационного письма Президиума ВАС России от 22.12.2005 № 98).

Неверный учет излишков, обнаруженных при инвентаризации

Знание правил учета излишков в бухгалтерском и налоговом учете помогает бухгалтеру правильно определить финансовый результат и заплатить налоги.

ТМЦ, оказавшиеся в излишке, подлежат оприходованию по рыночной стоимости и зачислению на финансовые результаты с последующим установлением причин возникновения излишка и виновных лиц (п. 5.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина России от 13.06.1995 N 49, пп. «а» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, пп. «а» п. 29 Методических указаний по МПЗ).

В налоговом учете стоимость излишков МПЗ, выявленных при инвентаризации, учитывается в составе внереализационных доходов по рыночной цене на момент выявления (п. 13 и 20 ст. 250, п. 5, 6 ст. 274 НК РФ). При дальнейшем списании на расходы, стоимость запасов, а с 01.01.2009 и товаров, счисляется как сумма уплаченного по излишкам налога (абз. 2 п. 2 ст. 254 НК РФ). Следует не забыть применить положения ПБУ 18/02.

Кроме того, следует помнить, что в отличие от правил бухгалтерского учета (п. 30 Методических указаний по учету МПЗ и п. 5.1 Методических указаний по инвентаризации) зачесть недостачу и излишки по пересортице для целей налогообложения нельзя (п. 20 ст. 250 и пп. 5 п. 2 ст. 265 НК РФ).

Ошибки в учете материалов, полученных при ликвидации основных средств

Материалы, полученные от ликвидации объектов основных средств, организация может использовать в собственном производстве либо реализовать на сторону.

Первичным документом для отражения в бухгалтерском и налоговом учете является Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35). В бухгалтерском учете оставшиеся после демонтажа материалы приходуются по рыночной стоимости (п. 9 ПБУ 5/01). У организации возникает прочий доход.

Для целей исчисления налога на прибыль эти материалы учитывается в составе внереализационных доходов по рыночной цене (п. 13 ст. 250, п.п. 5, 6 ст. 274 НК РФ). В дальнейшем при их расходе стоимость такого имущества определяется как сумма налога на прибыль, исчисленная с дохода, предусмотренного п. 13