Правила учета НЗП не так давно претерпели изменения. И практика показывает, что их учитывают не все бухгалтеры. Разберемся, какие ошибки в учете НЗП они допускают чаще всего.

Оценка НЗП

Для начала напомним, что, как правило, незавершенка учитывается по фактической себестоимости. Причем только такой способ применяется при единичном производстве. А в массовом (серийном) допускается также оценка по прямым затратам либо по нормативной себестоимости (п. 27 ФСБУ 5/2019).

Чтобы НЗП отражалось в учете правильно, очевидно, что нужно:

Грамотно и экономически обоснованно распределять затраты на прямые и косвенные. В совокупности они формируют полную фактическую себестоимость, но прямые относятся на НЗП полностью, а косвенные (общепроизводственные, счет 25) распределяются между остатками незавершенной и готовой продукции.

ВАЖНО! Список прямых и косвенных затрат определяется каждой компанией самостоятельно, как и способ распределения косвенных расходов.

Регулярно анализировать и при необходимости пересматривать нормативы, если учет идет по план-факту. Нормативные затраты зависят от объемов использования разных ресурсов — сырья, материалов, топлива, энергии, труда и др. при нормальной загрузке производства. Разница между плановыми и фактическими затратами учитывается как отдельный расход в том периоде, когда приходит выручка от продаж.

Таким образом, важно понимать, что правильный учет прямых и косвенных, плановых и фактических затрат в себестоимости помогает вести более точный финансовый учет и знать, какие проекты или продукты действительно приносят прибыль.

Детально вопрос учета НЗП описан в готовом решении от «КонсультантПлюс». Посмотреть материал можно бесплатно, оформив пробны доступ к системе.

Ошибки при учете незавершенного производства

Самые распространенные ошибки при учете незавершенного производства связаны с расходами, которые не должны ложиться на себестоимость НЗП. Рассмотрим основные из них ниже в таблице.

|

Ошибка |

Как должно быть |

Обоснование |

|

Учет в составе НЗП расходов на хранение |

Складские расходы относят на себестоимость НЗП только в том случае, если хранение является частью технологии производства: Дебет 20 Кредит 70, 69, 23, 60 и др. В иных случаях хранение относят на финансовый результат: Дебет 90-2 Кредит 70, 69, 23, 60 и др. |

Подп. «д» п. 26 ФСБУ 5/2019 |

|

Учет в составе НЗП брака |

Теперь нельзя включать потери от брака в себестоимость незавершенного производства и, соответственно, в стоимость готовой продукции. При этом учет внутреннего брака, как и ранее, нужно вести на счете 28: записи по дебету включают в себя как расходы на устранение брака, так и сопутствующие затраты: Дебет 28 Кредит 20 (43). Затем, учитывая, что эти расходы больше нельзя относить на себестоимость НЗП и ГП, неисправимый брак списывается не на счет 20, а на финансовый результат: Дебет 90-2 Кредит 28 |

Подп. «а» п. 26 ФСБУ 5/2019, п. 7 Информационного сообщения Минфина от 10.04.2020 № ИС-учет-27 |

|

Полную схему проводок по браку смотрите в «КонсультантПлюс». Пробный доступ к системе бесплатный. |

||

|

Учет в составе НЗП других расходов, называемых связанными с ненадлежащей организацией производства |

Так же как и брак, теперь не относятся на себестоимость НЗП траты:

Их следует признать в качестве расходов в периоде, когда они возникли. Варианты учета могут быть такие:

Вариант нужно закрепить в учетной политике. Счет 90-2 логично использовать, если простой связан с внутренними производственными причинами, а счет 91-2 — если с внешними |

Подп. «а» п. 26 ФСБУ 5/2019, п. 7 Информационного сообщения Минфина от 10.04.2020 № ИС-учет-27 |

|

Учет в себестоимости НЗП управленческих расходов |

Ранее счет общехозяйственных расходов мог закрываться на 20-ку и формировать полную себестоимость, распределяясь выбранным компанией способом. Но с 2021 года управленческие расходы прямо обозначены, как не учитываемые в составе фактической себестоимости. Они сразу списываются со счета 26 на финансовый результат. Исключение составляют управленческие расходы, которые связаны с производством. Как делить расходы на связанные и не связанные с производством, компания определяет сама. Чтобы стоимость НЗП не искажалась, необходимо составить этот перечень грамотно и с учетом экономического обоснования. Как поясняют эксперты «КонсультантПлюс», связь управленческих расходов с производственным процессом нужно подтвердить документально. Подробнее о том, как учитывать управленческие расходы на счете 26 и закрывать его, читайте в готовом решении. Пробный доступ бесплатный. |

Подп. «г» п. 26 ФСБУ 5/2019 |

Рекомендуем также посмотреть примеры учета НЗП и готовой продукции при применении различных вариантов оценки от «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

Практически все инструкции по калькулированию себестоимости говорят о необходимости ежемесячной инвентаризации незавершенного производства. Проверка фактических заделов подтверждает отчетные калькуляции и производственные затраты закрываемого периода. Однако инвентаризация НЗП, в отличие от других активов, в методиках должным образом не освещена. Это понятно: в контроле «незавершенки» специалисты руководствуются учетной политикой компании и технологической спецификой. Вопрос важный, поэтому рассмотрим вопросы, касающиеся инвентаризации незавершенного производства, на примере машиностроительного предприятия.

СОСТАВ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА И НОРМАТИВНЫЕ ДОКУМЕНТЫ ПО ИНВЕНТАРИЗАЦИИ

Согласно п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34н (в ред. от 29.03.2017), к незавершенному производству относятся:

- продукция, не прошедшая предусмотренный технологией полный цикл производства;

- изделия неукомплектованные, не прошедшие испытаний и технической приемки.

Чтобы провести проверку НЗП в рамках законодательства, специалисты должны знать общие правила инвентаризации, порядок регулирования инвентаризационных разниц и оформления результатов. Представим нормативные документы, которыми следует руководствоваться:

- Приказ Минфина России от 13.06.1995 № 49 (в ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (далее — Методические рекомендации № 49);

- Постановление Госкомстата России от 18.08.1998 № 88 (в ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

ЦЕЛИ ИНВЕНТАРИЗАЦИИ НЗП

Цели проведения инвентаризации незавершенного производства следующие:

- проверить фактическое наличие незавершенного производства и оценить его состояние;

- сопоставить фактическое наличие НЗП с данными бухгалтерского учета;

- проверить данные оперативного учета движения узлов и деталей между подразделениями и общую сумму затрат в незавершенном производстве;

- проконтролировать полноту, своевременность сдачи готовой продукции на склад и документальное оформление такой сдачи;

- проконтролировать комплектность необходимой технической документации на готовые изделия;

- проверить правильность распределения затрат по видам продукции и уточнить себестоимость выпущенной продукции;

- определить фактическую комплектность заделов, обеспеченность сборки деталями;

- предотвратить хищения, сокрытие брака и другие злоупотребления;

- проверить корректность оформления выработки и начисления сдельной оплаты труда.

ВЫБИРАЕМ НЗП НА ПРОВЕРКУ

Проверки незавершенного производства зависят от ряда факторов:

- типа производства;

- сложности и номенклатуры изготавливаемой продукции;

- порядка оперативного учета и хранения межоперационных заделов;

- других особенностей технологии и организации производства.

Замечания

- Ввиду масштабности производства, занятости учетно-контрольного персонала и ограниченных сроков полная инвентаризация не всегда возможна и целесообразна.

- Проконтролировать объемы и подтвердить учетные данные можно с помощью ежемесячных или ежеквартальных выборочных инвентаризаций НЗП.

- Оптимально, если ревизии будут внезапными. Это позволит своевременно идентифицировать проблемы, контролировать учетную дисциплину материально ответственных лиц на производстве.

Выборочную инвентаризацию целесообразно проводить в следующих случаях:

- по материалам и комплектующим, из которых изготавливают продукцию, выявлены излишки, недостачи, подтверждены факты хищений (например, при инвентаризации склада);

- за должностными лицами цеха выявлены системные проблемы по другим объектам, заказам (например, проблемное подразделение является цехом-сдатчиком или его доля затрат в НЗП превышает 30 %);

- зафиксированы завышенные или заниженные нормы расхода сырья, назрела необходимость подтвердить нормативы;

- заказы, объекты НЗП находятся в цехе без движения более двух месяцев, нет списания материалов на заказ, не проводятся работы по заказу, не изготавливается данный вид продукции;

- на балансе цеха числятся устаревшие и отмененные конструкции, производственный брак (не сданы на склад; не принято решение, что делать с такими активами);

- обнаружены значительные отклонения фактической комплектовочной ведомости от плановой;

- смета фактических затрат стабильно превышает плановую более чем на допустимый процент отклонений (например, на 10 % и выше);

- необходимо контролировать сроки изготовления, комплектность продукции, которая изготавливается под заказ (как правило, это крупные объекты, оборудование с большой сметной стоимостью, заказы от важных для компании заказчиков);

- срок сдачи готовой продукции на склад просрочен;

- зафиксированы приписки в выработке рабочих, которым начисляется сдельная оплата труда;

- после изменений в документообороте, «первичке» и отчетности производственных подразделений, переходе на автоматизированные рабочие места, после установки взвешивающих устройств, автоматических дозаторов, счетчиков.

Нацельте выборочные инвентаризации на следующие объекты НЗП, группы продукции и заказы:

- старые заказы и изделия, работы по которым начаты год и более назад, законсервированные объекты НЗП;

- остатки незавершенного производства по закрытым, аннулированным или приостановленным заказам;

- продукция впервые в запуске, экспериментальные виды продукции, заказы и продукция после конструкционных или технологических изменений;

- полуфабрикаты и узлы, не оконченные сборкой, имеющие высокую стоимость и наибольшую трудоемкость изготовления;

- продукция, полуфабрикаты, узлы, от своевременного изготовления которых зависят сроки выполнения других важных заказов;

- объекты НЗП на первом и последнем участке технологической цепочки;

- продукция и заказы на контроле у топ-менеджмента или собственника.

ЭТО ВАЖНО

Даже если инвентаризации НЗП выборочные, нужно за год охватить мониторингом все группы полуфабрикатов, которые производит компания, все виды технологических операций и все производственные участки.

ПОДГОТОВИТЕЛЬНЫЕ МЕРОПРИЯТИЯ

Перед тем как осуществлять инвентаризацию незавершенного производства, необходимо провести ряд подготовительных процедур, чтобы процесс дал эффективные результаты.

1. До начала инвентаризации проверяем:

- наличие и корректность учета в регистрах аналитического учета по каждому виду продукции, заказу, объекту НЗП;

- наличие конструкторской и технологической документации, результатов инженерных изысканий, проектной документации, патентов;

- подлежат ли полуфабрикаты использованию в производстве;

- обеспеченность рабочей силой для перевешивания и перемещения крупногабаритных деталей и узлов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой.

Если инвентаризация НЗП плановая, нужно организовать подготовительные работы в цехах, которые упростят работу комиссии. Необходимо распорядиться, чтобы в цехах:

- детали и сборочные единицы уложили в удобном для подсчета порядке;

- подписали, навесили бирки на стеллажи, тару, детали;

- устаревшие конструкции и аннулированные заказы разместили отдельно;

- убрали бракованные детали и отходы;

- сдали на склады все ненужные материалы, покупные комплектующие и полуфабрикаты;

- передали на следующий технологический этап детали, узлы и агрегаты, обработка которых в ревизируемом цехе закончена.

2. Подбираем компетентную комиссию.

В состав инвентаризационной комиссии включаем:

- технических специалистов общезаводских служб (технологов, конструкторов, контролеров);

- сотрудников финансово-учетной службы — бухгалтера производственной группы, экономиста или руководителя планово-экономического и производственно-диспетчерского отделов, бухгалтера-ревизора;

- сотрудников службы внутреннего аудита и службы безопасности компании;

- представителей независимых аудиторских компаний, компетентных экспертов.

Важный момент: на инвентаризацию отводится ограниченное время, ошибки сложно обнаружить и исправить, поэтому необходимо предусмотреть достаточное количество рабочих комиссий и исполнителей. Проверяющие должны хорошо знать технологический процесс.

- Получаем от материально ответственных лиц производственных подразделений:

- последние на момент инвентаризации приходные и расходные документы, производственные отчеты по цехам;

- расписки о том, что все документы по движению НЗП сданы в бухгалтерию или переданы комиссии.

- Инструктируем членов инвентаризационной комиссии о целях, объемах и порядке проведения инвентаризации.

ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ

Ревизионная комиссия проверяет фактическое наличие заделов путем пересчета (взвешивания, перемеривания) и фиксирует полученные результаты в инвентаризационных описях (актах инвентаризации). Данные инвентаризационных описей сопоставляют с показателями бухгалтерского учета. На этом этапе выявляют расхождения, составляют сличительные ведомости и определяют причины расхождений. На заключительном этапе оформляют результаты инвентаризации, данные бухучета приводят в соответствие с полученными результатами. Лица, виновные в неправильном учете имущества, привлекаются к административной ответственности.

В актах и описях инвентаризации НЗП принято указывать:

- цех и участок, где находится объект незавершенного производства;

- наименование и номер детали, узла, материала;

- номер производственного заказа, партии;

- номер и название операции, на которой находятся деталь, узел или переданные в производство материалы;

- стадию и степень готовности изделия;

- количество в натуральном измерении;

- дату составления описи;

- дату начала и окончания инвентаризации;

- основные технические показатели, подтверждающие объем выполненных работ и понесенных материальных затрат;

- ссылку на распорядительный документ.

Замечания

- Унифицированные бланки Акта инвентаризации НЗП отсутствуют, поэтому компании разрабатывают их самостоятельно с учетом специфики производства.

- Машиностроение часто представлено достаточно крупными объектами, по которым срок изготовления превышает один год, предусмотрено несколько источников финансирования и т. д. Учитывайте это при разработке бланков.

По масштабным объектам НЗП в инвентаризационную документацию дополнительно включают:

- год начала работ и финансирования;

- планируемый год изготовления объекта;

- плановую стоимость изделия на начало/конец работ, начало/конец отчетного периода (согласно сметно-технической документации);

- условия финансирования производства (за счет собственных, кредитных или бюджетных средств, коммерческое софинансирование);

- стоимость работ, выполненных за счет средств различных источников финансирования;

- сведения об отсутствии подрядчиков, исполнителей, поставщиков для выполнения работ по заказу, которые не могут быть выполнены силами и на оборудовании проверяемой компании, требуют спецразрешений и лицензирования.

Отдельные практики рассматривают возможность применять следующие унифицированные формы:

- Инвентаризационный ярлык (форма № ИНВ-2). Инвентаризационная комиссия составляет ярлык в одном экземпляре. Этот документ хранится вместе с пересчитанными материальными ценностями по месту их нахождения. Данные формы № ИНВ-2 используют для заполнения инвентаризационной описи материальных ценностей (форма № ИНВ-3).

- Акт инвентаризации незаконченных ремонтов основных средств (форма № ИНВ-10). Документ предназначен для инвентаризации незаконченных ремонтов зданий, сооружений, машин, оборудования, энергетических установок и других объектов основных средств. Комиссия составляет акт в двух экземплярах на основании проверки фактического состояния работ. Акт подписывают все члены комиссии. Один экземпляр передается в бухгалтерию, второй — материально ответственному лицу.

Каждая рабочая комиссия заполняет акт на вверенном участке инвентаризации, указывая наименование заделов, стадию или степень их готовности, количество/объем. Рассмотрим на примерах, как может выглядеть Акт инвентаризации НЗП в практических ситуациях.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 1, 2018.

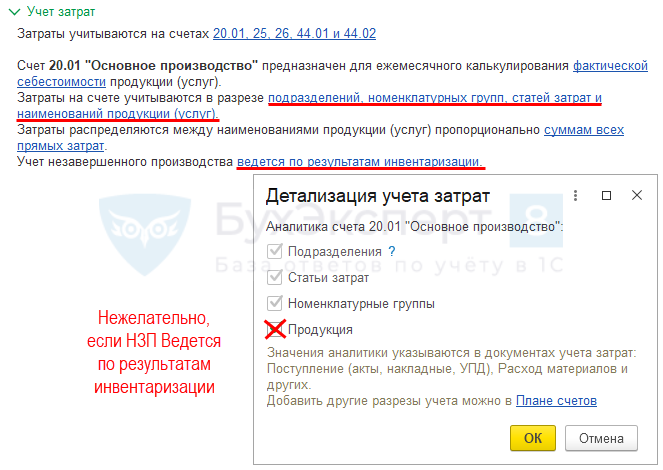

Прежде чем ответить на вопрос «Где искать ошибки при закрытии счета 20», давайте разберемся с настройками учетной политики и узнаем, как они влияют на порядок закрытия счета 20. Тогда будет проще их обнаружить и обезвредить!

Содержание

- Аналитический учет прямых затрат

- НЗП — Ведется по результатам инвентаризации

- Детализация затрат до Номенклатурной группы

- Детализация затрат до Продукции

- НЗП — Ведется без инвентаризации

- Детализация затрат до Продукции

- Детализация затрат до Номенклатурной группы

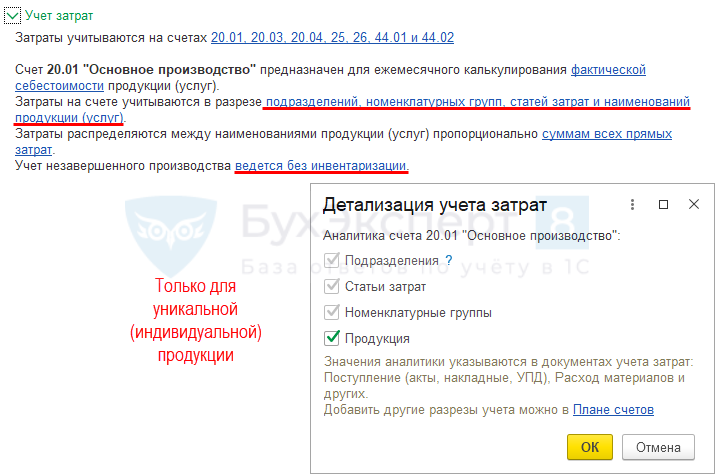

Аналитический учет прямых затрат

В программе 1С может быть два варианта ведения аналитического учета прямых затрат (далее — «детализация затрат»):

Такая настройка учетной политики имеет большое значение и влияет не только на ведение аналитического учета затрат, учет незавершенки (НЗП) на счете 20, но и на порядок определения выручки (выпуска продукции) для автоматического закрытия счета 20.

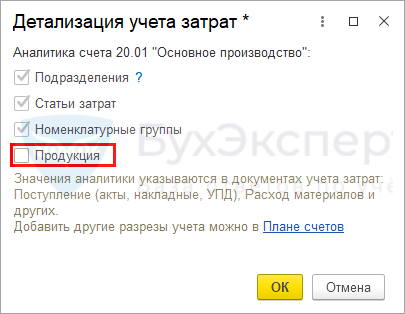

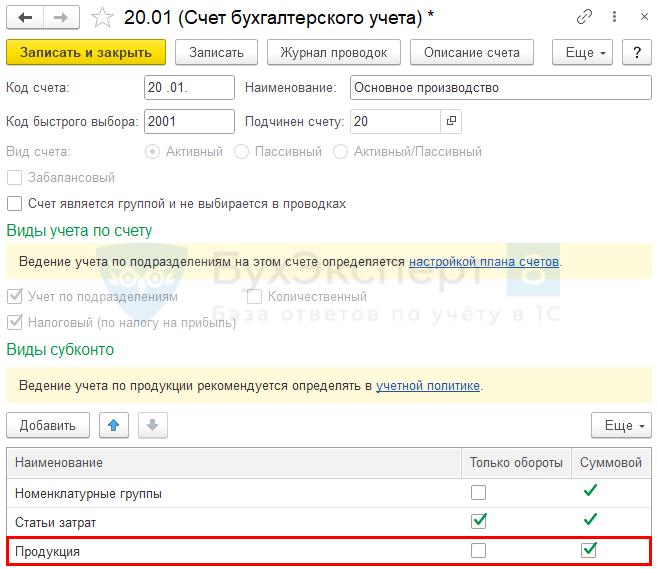

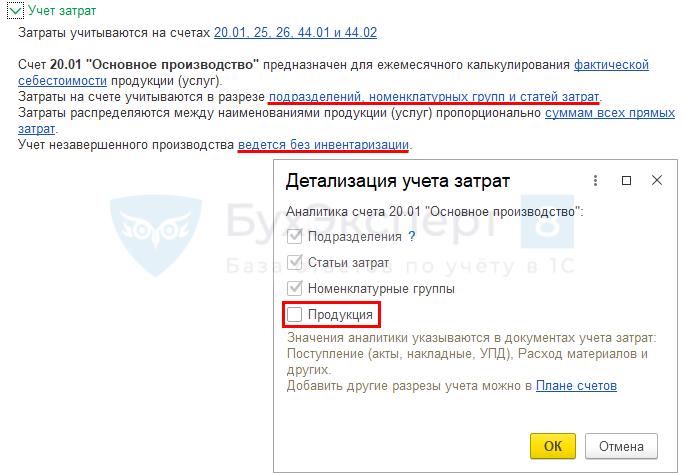

Для ведения аналитического учета затрат в общем по виду продукции, работ, услуг (по субконто Номенклатурные группы) не ставьте флажок Продукция в настройках (Главное – Учетная политика – раздел Учет затрат).

При такой настройке:

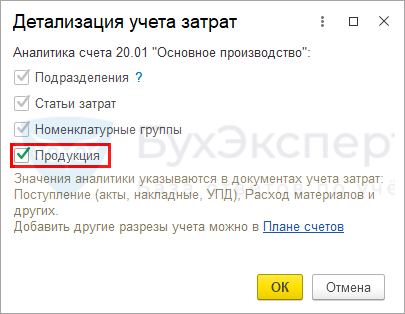

Для ведения аналитического учета затрат по конкретной продукции, работе, услуге (по субконто Продукция) поставьте флажок Продукция в настройках (Главное – Учетная политика – раздел Учет затрат).

При такой настройке:

- аналитический учет прямых затрат может вестись как в общем по Номенклатурной группе, так и отдельно по Продукции;

- НЗП остается автоматически по Продукции (при настройке Ведется без инвентаризации

PDF) или вводится вручную в общем по Номенклатурной группе документом Инвентаризация НЗП;

PDF) или вводится вручную в общем по Номенклатурной группе документом Инвентаризация НЗП; - выручка от реализации работ (выпуск продукции) для закрытия счета 20 анализируется по Продукции внутри Номенклатурной группы.

В документах на выпуск продукции (выполнение производственных услуг, работ), в документах отражения затрат выбирайте одно и то же Подразделение, если в настройках ведется учет по Подразделениям (Администрирование – Параметры учета – Настройка плана счетов)

Подробнее о том, как выбрать вариант настройки с детализацией затрат.

Выбирать способ ведения аналитического учета затрат — конкретно по Продукции или в общем по Номенклатурным группам — необходимо с учетом особенностей формирования НЗП в вашей компании и в программе 1С:Бухгалтерия 8 ред. 3.

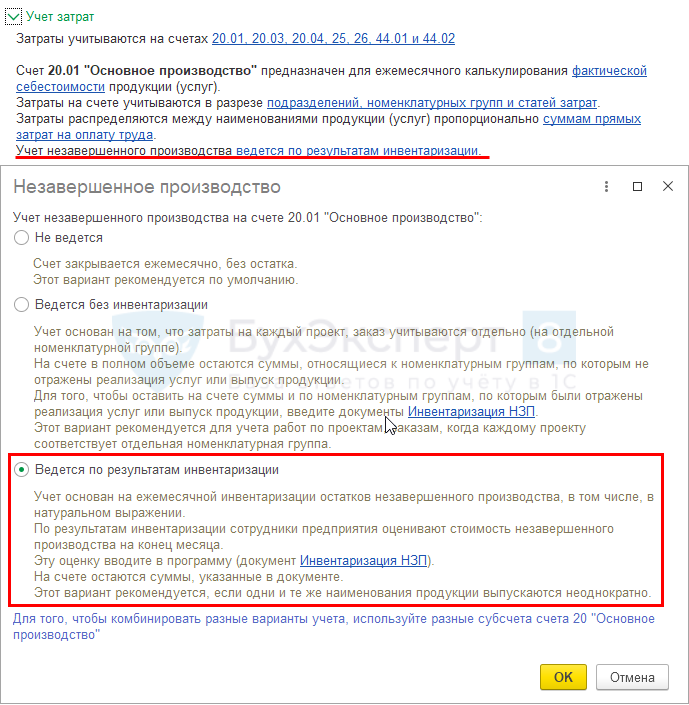

НЗП — Ведется по результатам инвентаризации

Рассмотрим особенности учета прямых затрат, если выбран вариант учета НЗП Ведется по результатам инвентаризации (Главное – Учетная политика – раздел Учет затрат).

Детализация затрат до Номенклатурной группы

При настройке НЗП Ведется по результатам инвентаризации рекомендуется использовать детализацию затрат до Номенклатурных групп.

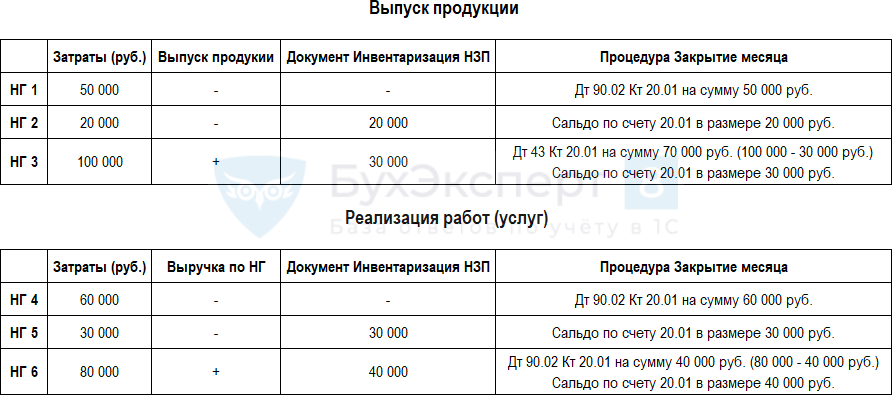

При такой комбинации настроек в УП учет прямых затрат будет организован следующим образом:

- затраты отражаются в общем по Номенклатурной группе. Даже если они отражены по субконто Продукция, то учитываются как общие затраты по Номенклатурной группе;

- НЗП вводится документом Инвентаризация НЗП в общем по Номенклатурной группе. Если документ не введен в конце месяца, то при Закрытии месяца счет 20 закроется полностью в Дт 90.02, даже если не было выручки от реализации услуг (работ) или не было выпуска продукции.

Если был выпуск какой-либо продукции из Номенклатурной группы, то все прямые затраты на счете 20 сформируют себестоимость этой выпущенной продукции, даже если они относятся к другой «невыпущенной» продукции:

- Дт 43 Кт 20.01.

Поэтому чтобы прямые затраты, относящиеся к невыпущенной продукции, не списывались в Дт 43 (90.02), а оставались в виде НЗП на счете 20, необходимо в конце месяца вводить документ Инвентаризация НЗП.

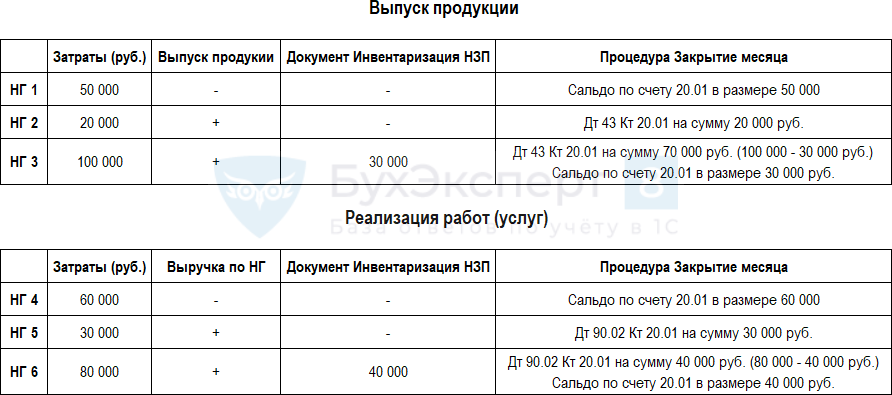

Ниже показан алгоритм закрытия счета 20 при производстве и выполнении работ (услуг) по разным Номенклатурным группам (НГ) при таких настройках учетной политики. ![]() PDF

PDF

Более подробно про настройки при разных видах производства (услуг)

Как в 1С обнаружить суммы незаконченного производства, работ (Номенклатурные группы), по которым на конце месяца необходимо отразить НЗП в документе Инвентаризация НЗП?

Определите Номенклатурные группы (НГ), по которым отражены:

- прямые затраты — сальдо счета 20 на конец месяца;

- выручка от реализации услуг — кредитовый оборот по счету 90.01 за месяц;

- выпуск продукции — дебетовый оборот по счету 43 в количестве за месяц.

Если в результате анализа окажется, что были прямые затраты, а выручка или выпуск продукции не отражены, скорее всего, по такой Номенклатурной группе нужно отразить незавершенку с помощью документа Инвентаризация НЗП.

Такой анализ сделайте до проведения процедуры Закрытия месяца.

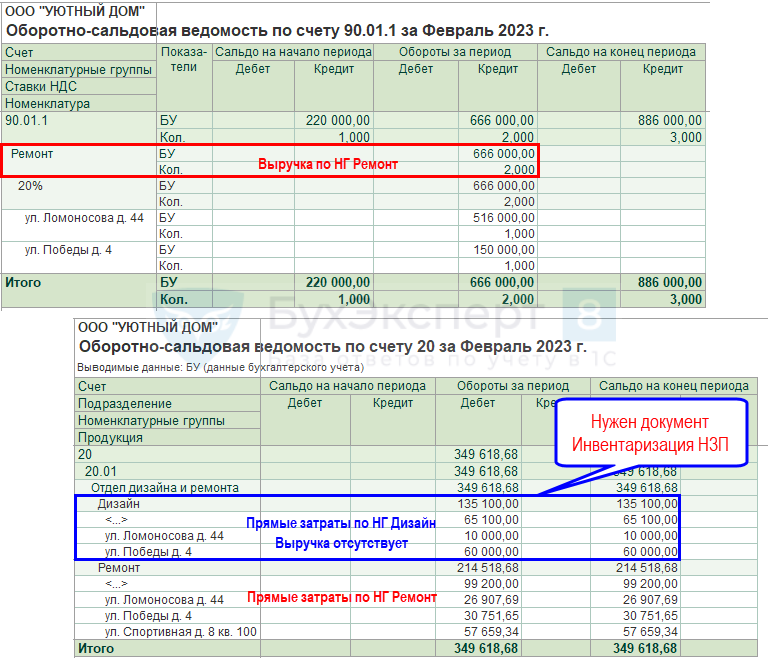

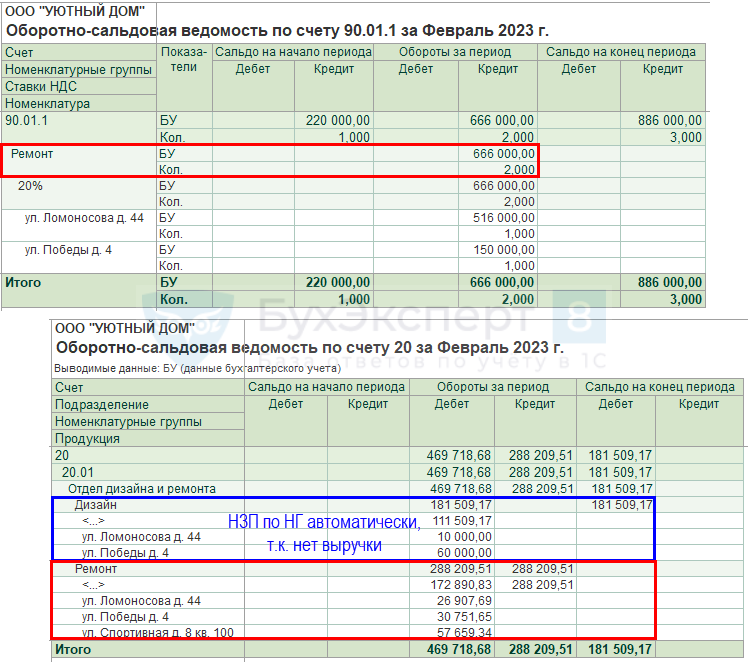

Проверим выручку и прямые затраты на примере строительных работ за февраль.

Сверим данные по Номенклатурным группам, отраженным в Оборотно-сальдовой ведомости по счету 90.01.1 и 20.01 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

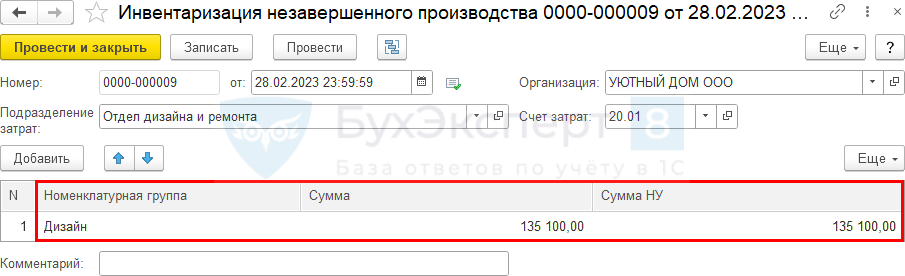

Из отчетов видно, что затраты проведены по Номенклатурным группам Дизайн и Ремонт, а выручка — только по Номенклатурной группе Ремонт. Скорее всего, по Номенклатурной группе Дизайн нужно отразить НЗП — ввести документ Инвентаризация НЗП на сумму затрат 135 100 руб.

Иначе эта сумма спишется в Дт 90.02 при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца. По работам в БУ и НУ формируется незавершенка. Прямые затраты на счете 20 могут быть учтены в расходах в момент реализации работ.

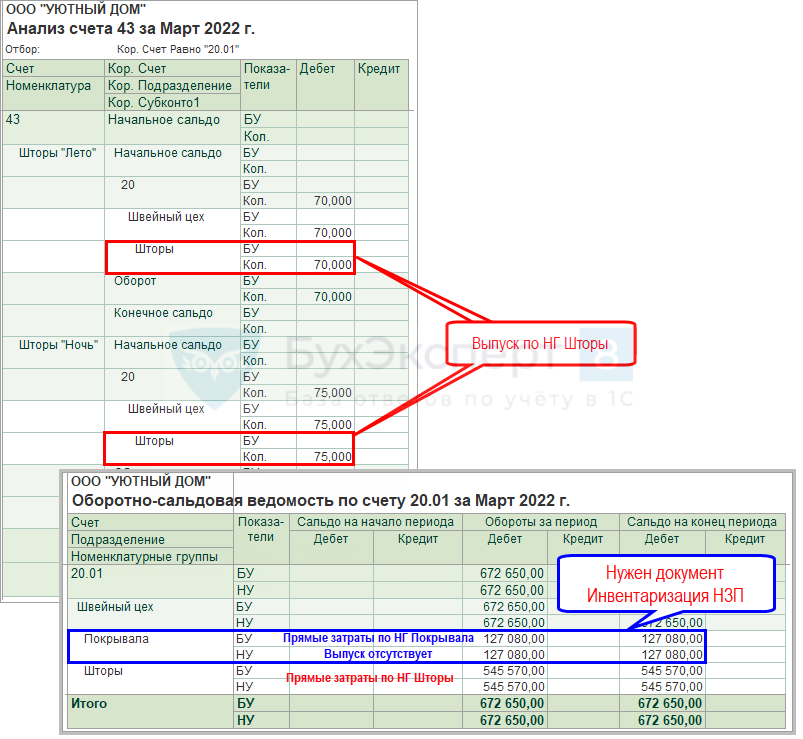

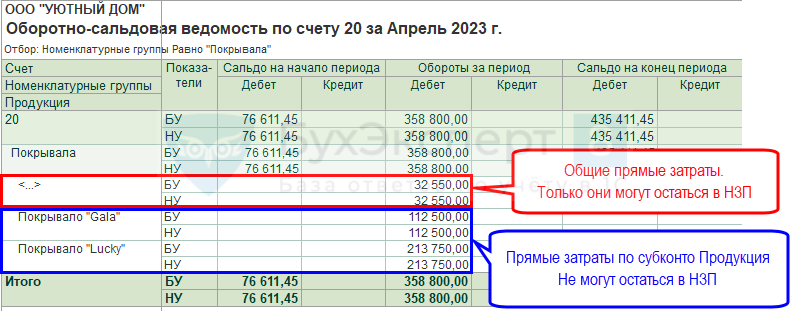

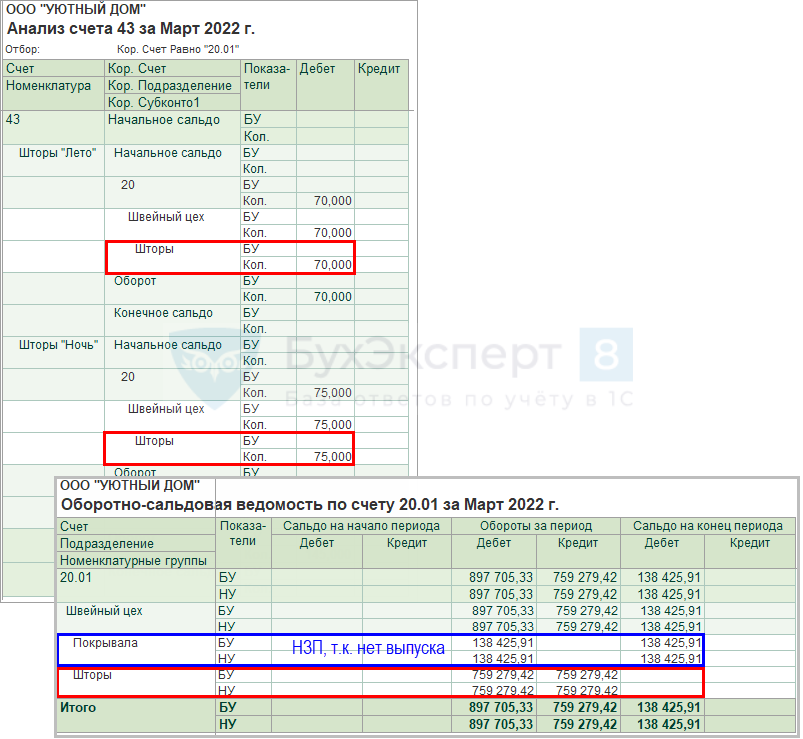

Проверим выпуск продукции и прямые затраты на примере швейного производства за март.

Если по Номенклатурной группе нет выпуска продукции, а были прямые затраты, то скорее всего, по этой НГ нужно отразить незавершенку с помощью документа Инвентаризация НЗП.

Сверим данные по Номенклатурным группам, отраженным в Оборотно-сальдовой ведомости по счету 20.01 (Отчеты – Оборотно-сальдовая ведомость по счету), и выпуск продукции в Анализ счета 43 ![]() PDF в разделе Отчеты – Анализ счета.

PDF в разделе Отчеты – Анализ счета.

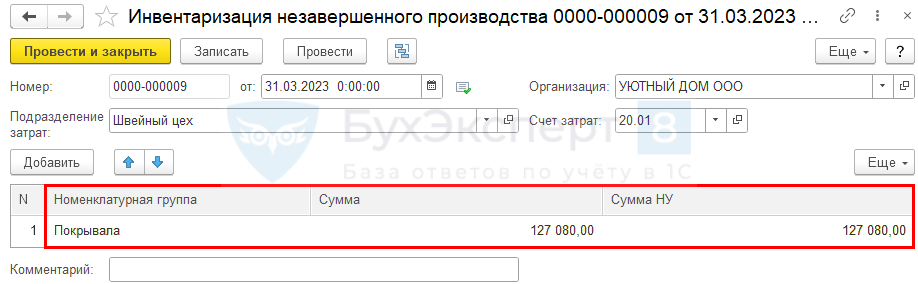

Из отчетов видно, что затраты проведены по Номенклатурным группам Покрывала и Шторы, а выпуск — только по Номенклатурной группе Шторы. Скорее всего, по Номенклатурной группе Покрывала нужно отразить НЗП — ввести документ Инвентаризация НЗП на сумму затрат 127 080 руб.

Иначе эта сумма спишется в Дт 90.02 при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца.

Детализация затрат до Продукции

В программе 1С:Бухгалтерия 8 ред. 3 не рекомендуется использовать детализацию затрат до Продукции, если для НЗП установлен переключатель Ведется по результатам инвентаризации.

При такой комбинации настроек в учетной политике учет НЗП будет работать некорректно:

- НЗП будет оставаться только из общих прямых затрат, что были отражены по пустому субконто Продукция. Затраты, учтенные по заполненному субконто Продукция, не смогут попасть в НЗП;

- затраты по невыпущенной продукции, отраженные по субконто Продукция, будут списываться в Дт 90.02 при Закрытии месяца.

Если все же флажок Продукция установлен при настройке НЗП Ведется по результатам инвентаризации, то для корректного закрытия месяца потребуется очищать суммы затрат, отраженные по субконто Продукция, если в конце месяца нужно оставить НЗП.

При данной настройке ![]() PDF счет 20 закрывается независимо от того:

PDF счет 20 закрывается независимо от того:

- отражена выручка от реализации услуг (работ) или нет:

- Дт 90.02 Кт 20;

- оформлен выпуск продукции или нет:

- Дт 43 Кт 20 — выпуск продукции оформлен в 1С. Закроются только затраты, отраженные по субконто Продукция;

- Дт 90.02 Кт 20.01 — нет выпуска продукции.

Для отражения НЗП по Номенклатурной группе введите документ Инвентаризация НЗП в разделе Производство – Инвентаризация НЗП. НЗП по субконто Продукция при таких настройках отразить нельзя!

После Закрытия месяца сальдо по счету 20 отражено в меньшей сумме, чем НЗП в документе Инвентаризация НЗП. Где искать ошибку?

НЗП формируется только по Номенклатурной группе и в размере, не превышающем суммы общих прямых затрат, отраженных по пустому субконто Продукция.

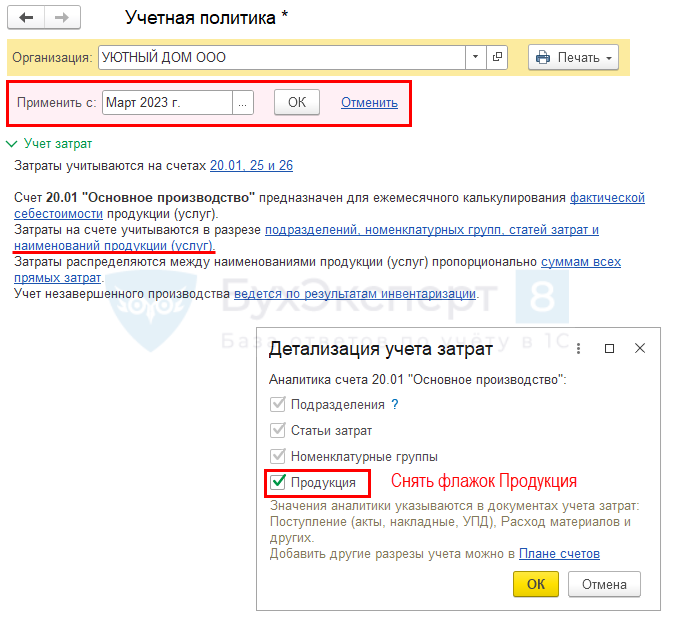

Для исключения этой ошибки советуем вам поменять настройку детализации затрат с Продукции на Номенклатурные группы в настройках учетной политики. Изменения сделайте с месяца, в котором отказываетесь от субконто Продукция. На старые введенные данные это не повлияет.

Если невозможно поменять настройки учетной политики, для корректного отражения НЗП в конце месяца придется очищать в документах отражения затрат субконто Продукция. Для этого перейдите в документы и удалите в аналитике субконто Продукция.

Почему при производстве продукции счет 20 закрывается на 90.02, независимо от того, был ли введен документ Инвентаризация НЗП или оформлен выпуск продукции документами Отчет производства за смену или Выпуск продукции?

При настройке детализация затрат по Продукции ![]() PDF затраты, отраженные на счете 20 по субконто Продукция, спишутся в Дт 90.02, даже если был оформлен документ Инвентаризация НЗП. В этом и есть проблема данной настройки.

PDF затраты, отраженные на счете 20 по субконто Продукция, спишутся в Дт 90.02, даже если был оформлен документ Инвентаризация НЗП. В этом и есть проблема данной настройки.

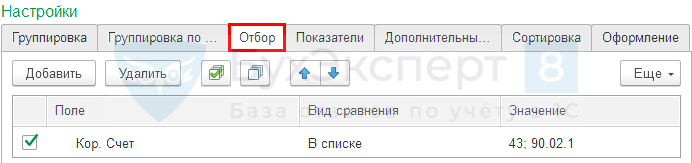

Сформируйте справку-расчет Себестоимость выпущенной продукции в разделе Операции – Закрытие месяца – кнопка Справки-расчеты и отчет Анализ счета 20 в разделе Отчеты – Анализ счета.

В настройках отчета Анализ счета на вкладке Отбор установите:

- Поле — Кор. Счет;

- Вид сравнения — В списке;

- Значение — 43 и 90.02.1.

Если выпуск оформляется по другому счету, например, по счету 21 «Полуфабрикаты собственного производства», то в настройках Отбора отчета Анализ счета 20 добавьте и этот счет.

В справке-расчете Себестоимости выпущенной продукции отражаются:

- в графе 2 — продукция, по которой отражены затраты на счете 20;

- в графе 3 — сумма прямых затрат, отнесенных на продукцию.

После распределения общих затрат на счете 20, отраженных в общем по Номенклатурной группе и формирования себестоимости каждой Продукции, программа определит, созданы ли документы выпуска Отчет производства за смену, Выпуск продукции или Поступление из переработки. Если документы не найдены, то формируется проводка Дт 90.02 Кт 20..

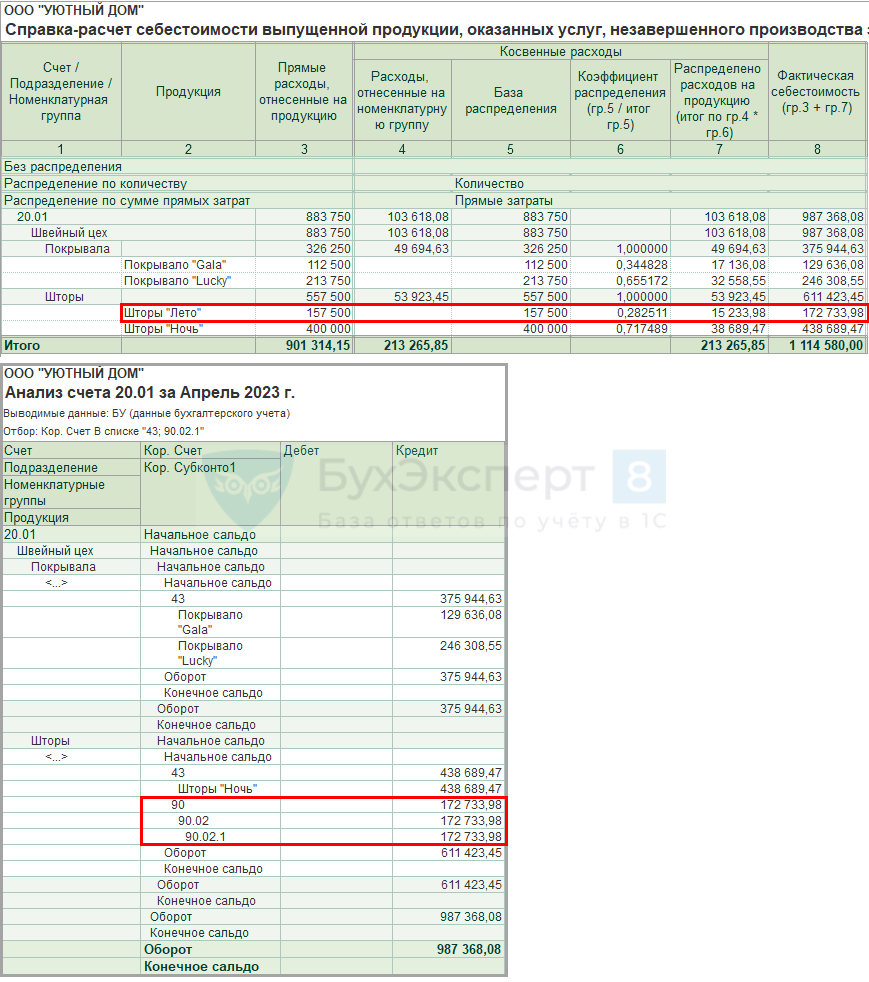

В отчете Анализ счета 20.01 видно, что в корреспонденции со счетом 43 отражены данные только по продукции Покрывало «Gala», Покрывало «Lucky», Шторы «Ночь», по ним создан документ Отчет производства за смену. По продукции Шторы «Лето» корреспонденции со счетом Дт 43 нет, поэтому затраты по субконто Продукция Шторы «Лето» спишутся в Дт 90.02 в размере прямых производственных затрат 172 733,98 руб. (графа 8 справки-расчет Себестоимость выпущенной продукции).

Для исключения этой ошибки советуем поменять настройку детализации затрат с Продукции на Номенклатурные группы в настройках учетной политики. Изменения сделайте с месяца, в котором отказываетесь от субконто Продукция. На старые введенные данные это не повлияет.

Если невозможно поменять настройки учетной политики, для корректного отражения НЗП в конце месяца придется очищать в документах отражения затрат субконто Продукция. Для этого перейдите в документы и удалите в аналитике субконто Продукция.

Как проверить, правильно ли в документах указали аналитику при выпуске продукции или отражении затрат? На какие данные обратить внимание при закрытии месяца?

Если в справке-расчет Себестоимость выпущенной продукции, оказанных услуг, незавершенного производства (Операции – Закрытие месяца – кнопка Справки-расчеты) видите несколько одинаковых позиций, это значит, что задублировались наименования продукции в справочнике Номенклатура, и выпуск отражен не по той продукции, по которой проведены затраты. Проверьте задублированные данные в справочнике Номенклатура.

Обратите внимание на список Продукции по гр. 2.

Убедитесь, точно ли должен быть оформлен выпуск Продукции, если по ней нет прямых затрат (сумма по гр. 3 Прямые расходы, отнесенные на продукцию отсутствует). Либо просто допущена ошибка в документах отражения затрат — субконто Продукция задублировалось и выбрано неверно.

НЗП — Ведется без инвентаризации

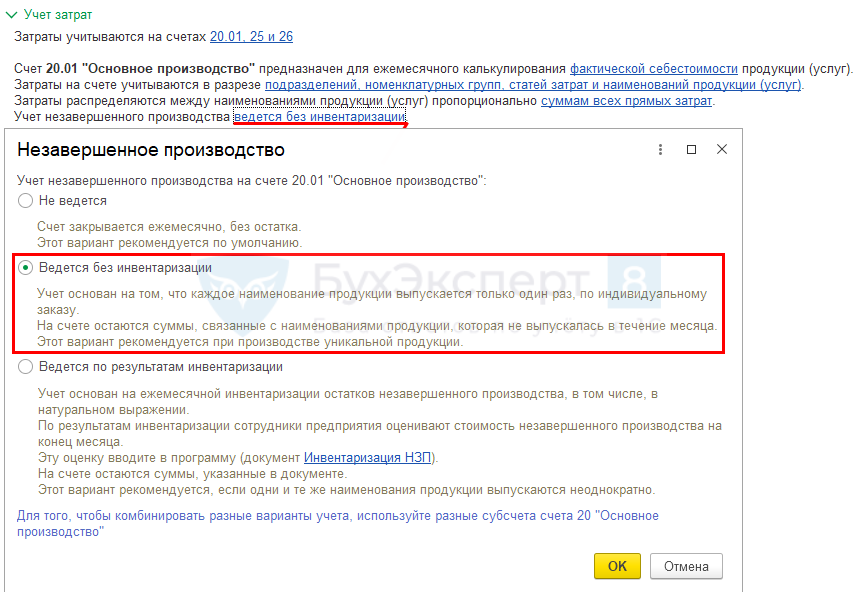

Рассмотрим особенности учета прямых затрат, если выбран вариант учета НЗП Ведется без инвентаризации (Главное – Учетная политика – раздел Учет затрат).

Детализация затрат до Продукции

При настройке НЗП Ведется без инвентаризации рекомендуется использовать детализацию затрат до Продукции, если выпускается уникальная (индивидуальная) продукция, где одно наименование продукции (работ, услуг) в рамках одного производственного цикла не повторяется.

Также допустимо использовать этот вариант для мелкосерийного производства. Если отражен выпуск продукции или реализация работ, услуг, то НЗП можно оставить только по Номенклатурной группе документом Инвентаризация НЗП из состава общих затрат, отраженных по пустому субконто Продукция. В следующем месяце такая сумма НЗП распределится между всей продукцией (работами, услугами) внутри Номенклатурной группы.

В таком варианте учета НЗП счет 20 закрывается, только если:

- по работе, услуге отражена выручка от реализации:

- Дт 90.02 Кт 20;

- по конкретной продукции отражен выпуск:

- Дт 43 Кт 20.

При этом закроются только затраты, отраженные по субконто Продукция, и распределенные общие прямые затраты на это субконто.

Если в текущем месяце не было выпуска продукции или выручки от реализации работ (услуг) по номенклатуре, относящейся к субконто Продукция, то по данному субконто Продукция автоматически останется НЗП — сальдо по счету 20.

Организация занимается выполнением работ. Счет 20 закрылся не в полной сумме. Как проверить, что в конце месяца правильно сформировалось НЗП?

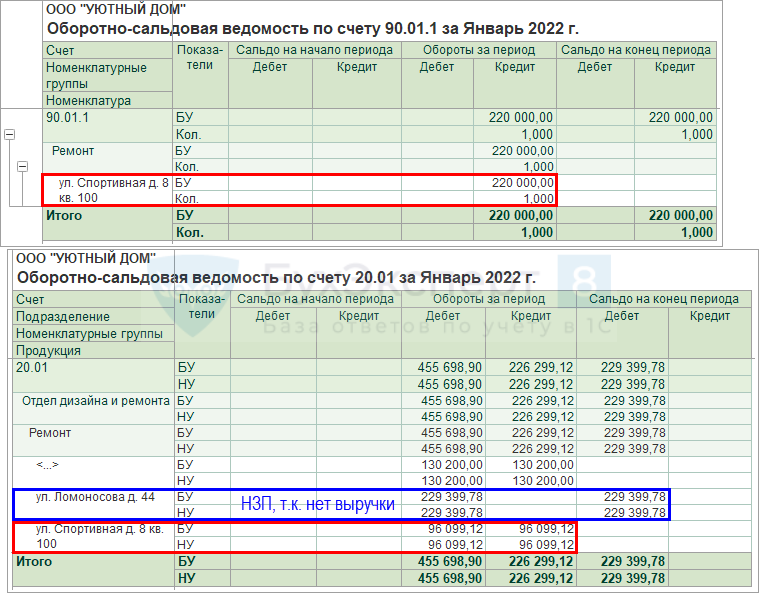

Сформируйте отчет Оборотно-сальдовая ведомость по счету 90.01.1 в разделе Отчеты – Оборотно-сальдовая ведомость по счету с группировкой по Номенклатурным группам и Номенклатуре и сверьте его с отчетом Оборотно-сальдовая ведомость по счету 20 с группировкой по Номенклатурным группам и Продукция.

Из ОСВ по счету 90.01.1 видно, что выручка отражена по Номенклатурной группе Ремонт только по объекту (субконто Номенклатура):

- ул. Спортивная д. 8 кв. 100.

Из ОСВ по счету 20.01 видно, что затраты по Номенклатурной группе Ремонт отражены по двум объектам (субконто Продукция):

- ул. Спортивная д. 8 кв. 100;

- Ул. Ломоносова д. 44.

Следовательно, счет 20 закроется только по объекту ул. Спортивная д. 8 кв. 100, по которому отражена выручка. По объекту Ул. Ломоносова д. 44 останется незавершенка.

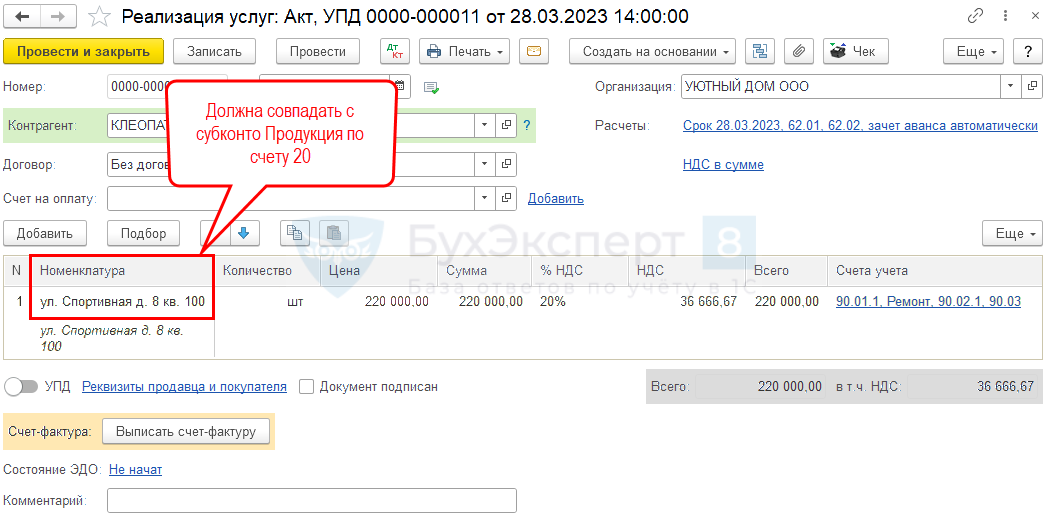

Если в настройках установлена детализация затрат до Продукции ![]() PDF, то в документе реализации услуг всегда должна заполняться графа Номенклатура. Именно эта графа и будет отвечать, закроются ли затраты по выполняемой работе, услуге.

PDF, то в документе реализации услуг всегда должна заполняться графа Номенклатура. Именно эта графа и будет отвечать, закроются ли затраты по выполняемой работе, услуге.

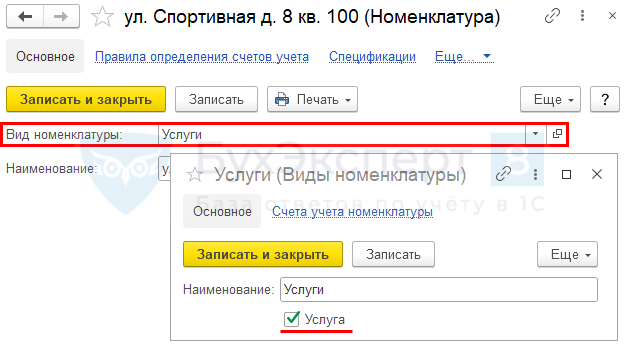

А еще проверьте, правильно ли выбран Вид номенклатуры по работе, услуге. Он должен быть — Услуги.

Организация занимается производством продукции. Счет 20 закрылся не в полной сумме. Как проверить, что в конце месяца правильно сформировалось НЗП?

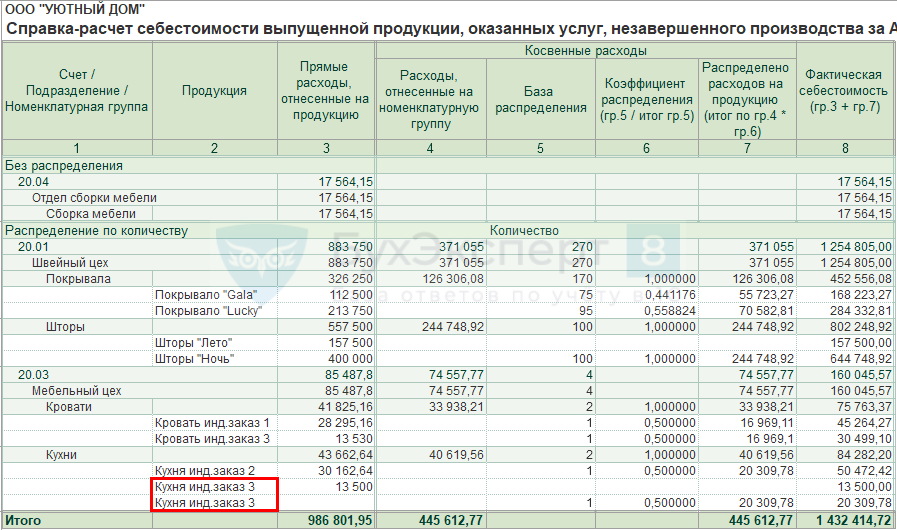

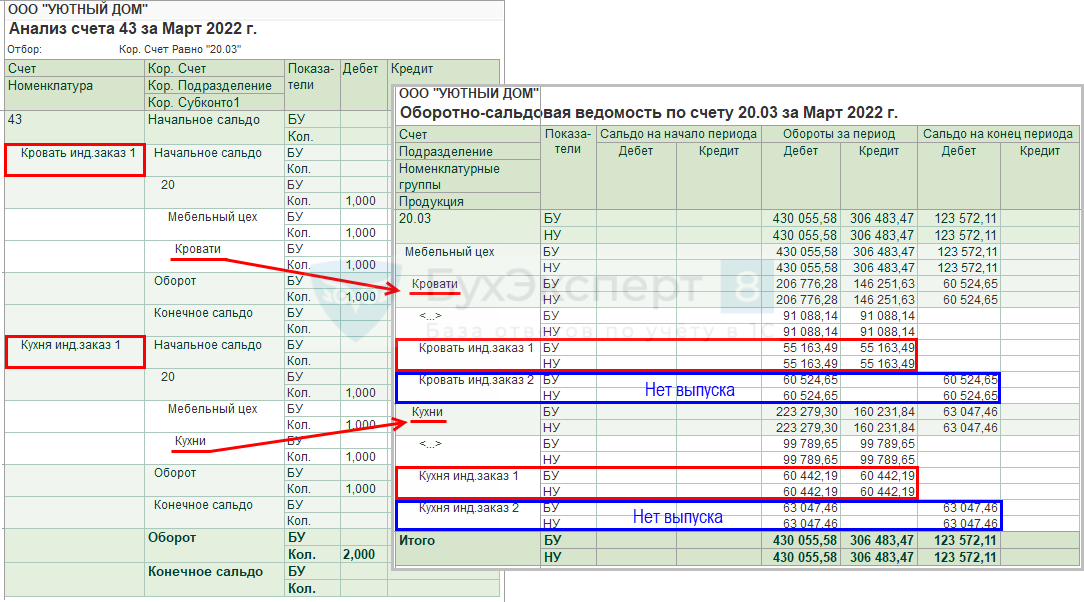

В разделе Отчеты – Анализ счета сформируйте отчет Анализ счета 43 ![]() PDF и сверьте его с отчетом Оборотно-сальдовая ведомость по счету 20 с группировкой по Подразделениям, Номенклатурным группам и Продукция.

PDF и сверьте его с отчетом Оборотно-сальдовая ведомость по счету 20 с группировкой по Подразделениям, Номенклатурным группам и Продукция.

Из Анализа счета 43 видно, что выпущена продукция:

- по Номенклатурной группе Кровати:

- Кровать инд. заказ 1;

- по Номенклатурной группе Кухни:

- Кухня инд. заказ 1.

Из ОСВ по счету 20.01 видно, что затраты:

- по Номенклатурной группе Кровати отражены по продукции:

- Кровать инд. заказ 1;

- Кровать инд. заказ 2;

- по Номенклатурной группе Кухни отражены по продукции:

- Кухня инд. заказ 1;

- Кухня инд. заказ 2.

Следовательно, счет 20 закроется по Продукции:

- Кровать инд. заказ 1;

- Кухня инд. заказ 1.

Затраты, отраженные по Продукции:

- Кровать инд. заказ 2,

- Кухня инд. заказ 2

сформируют автоматически НЗП.

Как проверить выбранную аналитику при оформлении выпуска продукции или отражении затрат? На какие данные обратить внимание при закрытии месяца?

Если счет 20 не закрылся, а выпуск продукции (выручка работ, услуг) отражен, проверьте правильность заполнения аналитики.

Если в справке-расчет Себестоимость выпущенной продукции, оказанных услуг, незавершенного производства (Операции – Закрытие месяца — Справки-расчеты – Себестоимость выпущенной продукции) видите несколько одинаковых позиций в графе 2 Продукция, это значит, что задублировались данные в справочнике Номенклатура и выпуск отражен не по той Продукции, по которой отражены затраты в гр. 3.

Обратите внимание на список Продукции по гр. 2.

Убедитесь, точно ли должен быть оформлен выпуск Продукции, если по ней нет прямых затрат (сумма по гр. 3 Прямые расходы, отнесенные на продукцию отсутствует). Либо просто допущена ошибка в документах отражения затрат — субконто Продукция задублировалось и выбрано неверно.

В текущем месяце отражена выручка по услуге документом Реализация (акт, накладная, УПД), но после выполнения процедуры Закрытие месяца счет 20 все равно не закрылся. Где искать ошибку?

Если выручка отражена документом Реализация (акт, накладная, УПД) по нужной услуге (работе), но счет 20 все равно не закрылся, проверьте, нет ли в настройках по счету 20 (Главное – Учетная политика – раздел Учет затрат) надписи: «Затраты, связанные с оказанием услуг, формируют незавершенное производство до тех пор, пока не введены специализированные документы производственного учета».

Если такая надпись есть, то для закрытия счета 20 необходимо отразить выручку документом Оказание производственных услуг. Подробнее Закрытие счета 20 с учетом выручки от оказания производственных услуг.

Для учета НЗП в учетной политике установлено Ведется без инвентаризации, детализация затрат до Продукции, но сальдо по счету 20 формируется на конец месяца по Номенклатурной группе в целом, а не по сальдо Продукция. В чем ошибка?

Проверьте настройки счета 20 в Плане счетов (Главное – План счетов).

При установленном варианте Учет НЗП – Ведется без инвентаризации и детализации до Продукции в карточке счета 20 флажок Только обороты по субконто Продукция должен быть снят. Это позволит оставить сальдо на счете 20 в разрезе Продукции, а не по Номенклатурной группе.

Если флажок не стоит, проверьте, не введен ли документ Инвентаризация НЗП. Он также формирует сальдо на конец месяца по счету 20 по Номенклатурной группе.

Детализация затрат до Номенклатурной группы

При такой комбинации настроек в УП учет прямых затрат будет организован следующим образом:

- НЗП формируется автоматически в общем по Номенклатурной группе, если нет выпуска продукции (реализации работ, услуг). Или вводится документом Инвентаризация НЗП, если выпуск или реализация были, но нужно оставить НЗП на начало следующего месяца;

- затраты, отраженные по субконто Продукция, считаются затратами общими по Номенклатурной группе, а не по конкретной продукции.

При Закрытии месяца счет 20 закрывается:

- Дт 90.02 Кт 20 — если по работам, услугам отражена выручка по Номенклатурной группе;

- Дт 43 Кт 20 — если отражен выпуск продукции. При этом затраты, отраженные по Номенклатурной группе, в которую входит эта продукция, спишутся в полной сумме, даже если выпуска по какой-то продукции не было.

Например, закрытие счета 20 по разным Номенклатурным группам и видам производства:

Более подробно про настройки при разных видах производства (услуг)

Организация занимается выполнением работ. В конце месяца оформлена реализация, счет 20 закрылся не в полной сумме, почему?

Первым делом проверьте, не создан ли документ Инвентаризация НЗП (Производство – Инвентаризация НЗП). Если он создан, то останется НЗП, даже если отражена выручка.

Выручка по работам и услугам отражается в отчете Оборотно-сальдовая ведомость по счету 90.01.1 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Если по Номенклатурной группе (НГ) не было выручки, а были прямые затраты, то по этой НГ автоматически отразится незавершенка.

Сверьте данные по Номенклатурным группам, отраженным в Оборотно-сальдовой ведомости по счету 90.01.1 и 20.01.

Из отчетов видно, что затраты отражены по Номенклатурным группам Дизайн и Ремонт, а выручка — только по Номенклатурной группе Ремонт. По Номенклатурной группе Дизайн автоматически отразится НЗП в размере 181 509,17 руб.

Организация занимается производством продукции. На конец месяца оформлен выпуск продукции, счет 20 закрылся не в полной сумме, почему?

Первым делом проверьте, не создан ли документ Инвентаризация НЗП (Производство – Инвентаризация НЗП). Если он создан, то останется НЗП, даже если был выпуск.

Выпуск продукции по Номенклатурным группам отражается в отчете Анализ счета 43 ![]() PDF в разделе Отчеты – Анализ счета.

PDF в разделе Отчеты – Анализ счета.

Если по Номенклатурной группе не было выпуска продукции, а были прямые затраты, то по данной НГ автоматически отразится незавершенка.

Сверьте данные по Номенклатурным группам, отраженным в Анализе счета 43 с Оборотно-сальдовой ведомостью по счету 20.

Из отчетов видно, что затраты прошли по Номенклатурным группам Покрывала и Шторы, а выпуск — только по Номенклатурной группе Шторы. Следовательно, по Номенклатурной группе Покрывала автоматически отразится НЗП в размере 138 425,91 руб.

См. также:

- Самые актуальные изменения в учете затрат в 1С

- Проблемы и ошибки учета затрат при производстве, работах, услугах в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Незавершенное производство (НП) предполагает продукцию, выпускаемую предприятием, не прошедшую всех этапов обработки в нынешнем отчетном периоде, однако уже включенную в производство. Это частично готовые изделия. Правильный их учет служит нескольким целям: расчету оптимальной себестоимости продукции, контролю над объемами изготовления и расходами на выплаты трудящимся.

Как учитывать незавершенное производство и готовую продукцию по правилам ФСБУ 5/2019?

Что включает в себя незавершённое производство?

НП включает в себя остатки, зафиксированные на конец отчетного времени. Под частично готовыми изделиями, относящимися к незавершённому производству, понимаются:

- Готовый продукт, который пока не подготовлен к непосредственной продаже: на нем нет упаковки, не проведены тесты на качество.

- Сырье и заготовки, которые были пущены в производство или находятся на складах.

- Начатые работы, которые пока не были окончены (к примеру, стройка, монтаж конструкций).

ВАЖНО! К НП не относится бракованный товар, заготовки и полуфабрикаты без минимальной обработки.

Как определить сумму остатков незавершенного производства при расчете налога на прибыль?

Оценка незавершённого производства

Оценка продуктов незавершенного производства выполняется следующими путями:

- По реальной себестоимости. Метод обычно используется для готового продукта. Мало подходит для массовых производств.

- По плановой стоимости. Метод подходит для массового производства.

- По размеру прямых расходов. Прямые расходы могут переноситься на стоимость заготовок или сырья.

- По себестоимости сырья, используемого при производстве. Метод актуален при сокращенном технологическом цикле.

Как учесть незавершенное производство, готовую продукцию в расходах по налогу на прибыль?

Выбор конкретного метода зависит от особенностей данного производства.

ВАЖНО! Выбранный метод оценки должен быть отражен в учетной политике предприятия. Необходимо это для ведения бухучета.

Учет незавершённого производства

По завершению отчетного времени в каждом из цехов предприятия создается оборотная ведомость, фиксирующая движение сырья на всем протяжении НП. Учет выполняется на основе данных оперативного учета, а также инвентаризации. Последняя проводится организованной комиссией, в которую входят представители как отдела бухгалтерии, так и цехов. Ответственность участников комиссии – составление описи, в которой указываются объекты незавершенного производства и степень их готовности. По итогам инвентаризации оформляется ведомость, в которой указываются все итоги процедуры.

Как провести инвентаризацию незавершенного производства?

Выделяют следующие формы учета незавершённого производства:

- Подетально-оперативный. Используется при массовом производстве. В ходе его применяются маршрутные листы, нужные для учета движения сырья.

- Оперативный. Для его выполнения нужно находиться непосредственно в месте нахождения сырья.

- Подетальный. Также актуален для массового производства. В рамках его применяются комплектовочные ведомости, накладные.

Выбор конкретного метода зависит от нюансов работы специалистов, проводящих учет.

Также различают следующие методы учета:

- Нормативный. По каждому наименованию составляется расчет плановой себестоимости. При этом нужно учитывать нормы трат.

- Попередельный. Объект рассмотрения – передел, на котором происходит один из этапов производства товара. Следующий этап проводится на следующем переделе или продукция реализуется.

- Позаказный. Объект рассмотрения – заказ предприятию, предполагающий изготовление определенного объема товара. Траты войдут в себестоимость заказа.

- Попроцессный. Объект рассмотрения – отдельный процесс при изготовлении. Себестоимость определяется методом деления ежемесячных трат на количество готовых объектов.

На одном предприятии может применяться несколько методов учета.

Используемые проводки

НП разрешается списывать на убытки компании. К примеру, при отмене заказа на производства товара актуальной будет проводка Д91-2 «Прочие затраты» К20. Списывается «зависший» НП, который появляется при отклонениях от норм производства. К примеру, это может происходить при следующих обстоятельствах:

- Партия продукции оказалась бракованной.

- Требуется ликвидировать все производства.

- В ускоренном порядке закрывается проект, оказавшийся неперспективным.

- Было принято решение об окончании совместного проекта.

Все используемые проводки должны подтверждаться сведениями из бухгалтерской справки. Рассмотрим основные применяемые проводки:

- ДТ91 КТ20 (23, 25). Завершение производства изделия, которое оказалось неперспективным.

- ДТ20 КТ10 (70-71, 69). Устранение брака на партии.

- ДТ40 (43) КТ20. Пригодные виды изделий.

- ДТ28 КТ20. Бракованные образцы.

- ДТ80 КТ20 (23, 26, 29). Используется при прекращении совместной работы.

При ликвидации предприятия объекты незавершенного производства могут учитываться следующим образом:

- ДТ62 КТ91. На реализацию изделий.

- ДТ91 КТ20. На списание.

Объекты НП не включены в оборот по счетам. Они относятся к собственности предприятия, фиксируемой в Активе бухбаланса по строчке «Запасы».

Распространенные ошибки при учете незавершённого производства

Бухгалтеры часто делают следующие ошибки при учете НП:

- Фиксирование объектов НП на пассиве баланса. Это неправильно, так как НП относится к собственности компании. Изделия должны отражаться в активах. Остатки же фиксируются в порядке, данном учетной политикой.

- Введение учета по фактической стоимости на серийном производстве большего количества продукции. Рассматриваемый метод не подходит для больших производств, так как все траты получится узнать только в конце месяца, тогда как учет НП проводится раньше.

Перед ведением бухучета желательно ознакомиться с учетной политикой компании.

Налоговый учет незавершённого производства

Понятие незавершенного производства и нюансы работы с ним изложены в статье 319 НК РФ. Оценка остатков НП выполняется по окончании отчетного периода (как правило, это месяц). Процедура проводится на основании учетной документации о движении ресурсов и их остатков. Также во внимание принимается информация о сумме прямых трат, зафиксированная в налоговом учете. Порядок распределения трат на НП может быть задан самим предприятием. Его требуется зафиксировать в учетной политике. Установленный порядок используется не меньше 2 налоговых периодов.

Иногда нельзя отнести прямые траты к процессу производства. В этом случае в учетной политике нужно зафиксировать порядок распределения расходов с учетом экономически разумных значений. Остатки НП на конец отчетного периода входят в состав прямых трат следующего периода. Подробный порядок переноса НП на следующий налоговый период изложен в статье 319 НК РФ.

ВНИМАНИЕ! Плательщик налогов имеет право самолично определять структуру прямых трат. Данное разрешение установлено статьей 318 НК РФ. Используется это положение обычно для того, чтобы создать аналогичный состав расходов для налогового учета и бухучета. То есть при расчете стоимости НП для целей налогообложения можно использовать ту же методику, которая применяется для бухучета. Однако позволено это исключительно в том случае, если применяемый метод отражен в учетной политике предприятия. Несмотря на относительную свободу, налогоплательщик должен придерживаться некоторых правил. В частности, распределение трат проводится с учетом адекватности расходов произведенному товару. Методики определения данного соответствия законом не установлены, а потому их можно определять самостоятельно.

Организациям-производителям товаров, предоставляющим услуги или ведущим работы, следует с особым вниманием относиться к учету производственных затрат на этапе, когда процесс еще не до конца завершен – например, работы не завершены, товар еще на производстве.

Зачастую процесс производства можно охарактеризовать как непрерывный, поэтому к концу отчетного периода фактически на каждом производстве будут оставаться материалы, работы, услуги, продукция, пока не «дошедшие» до финального этапа в этом процессе. В связи с чем и возникает необходимость фиксировать эти остатки, желательно ежемесячно, поскольку этот показатель влияет на расчет себестоимости выпущенной продукции.

Одним из наиболее точных способов подтверждения учетных данных является инвентаризация незавершенного производства. При ее регулярном проведении повышается правильность данных для управленческого учета в частности, и эффективность структуры внутреннего контроля фирмы в целом. Автоматизация производства на 1С существенно упрощает этот процесс.

Рассмотрим порядок проведения данного процесса в регистрах бухучета, а также нюансы отражения ее результатов на примере конфигурации 1С:Бухгалтерия предприятия, версия 3.0.

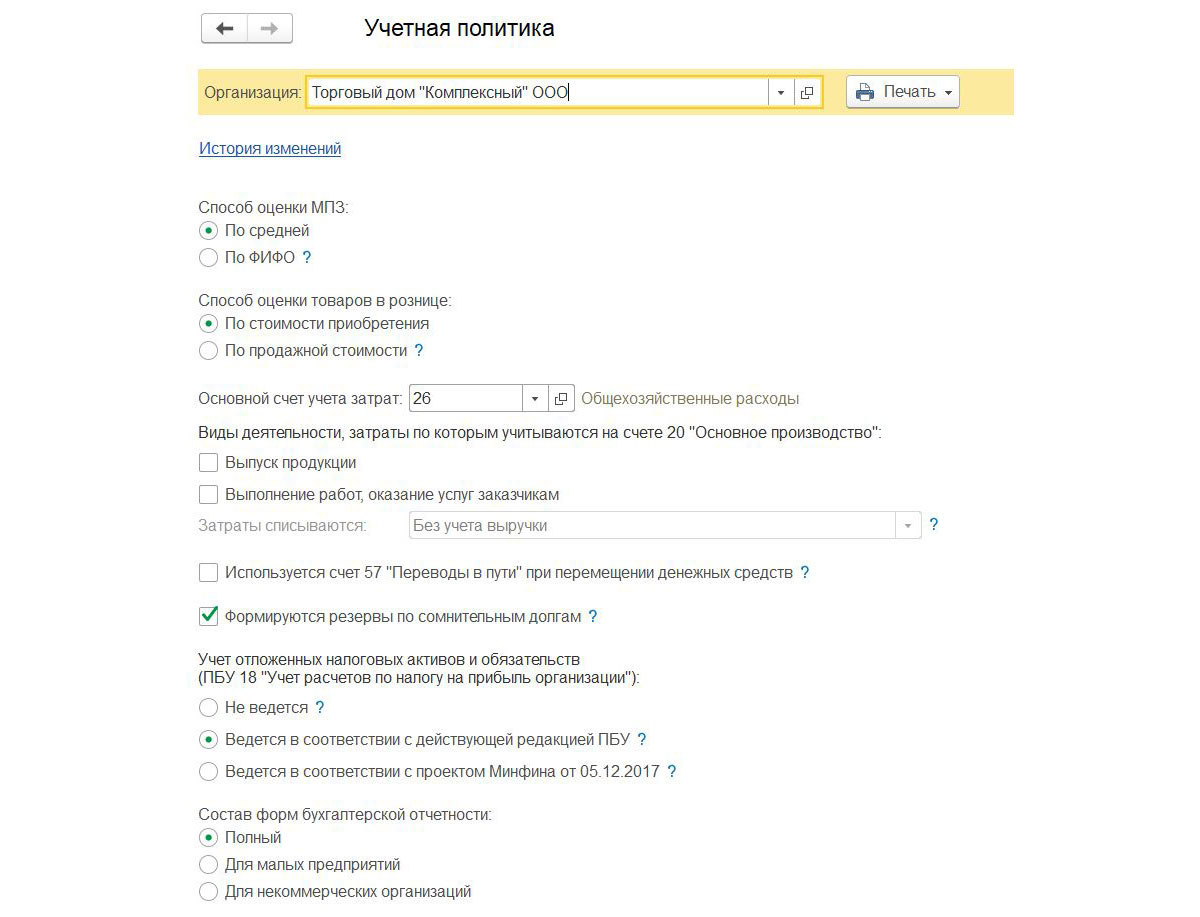

Учет затрат в основном производстве можно настроить в разделе учетной политики.

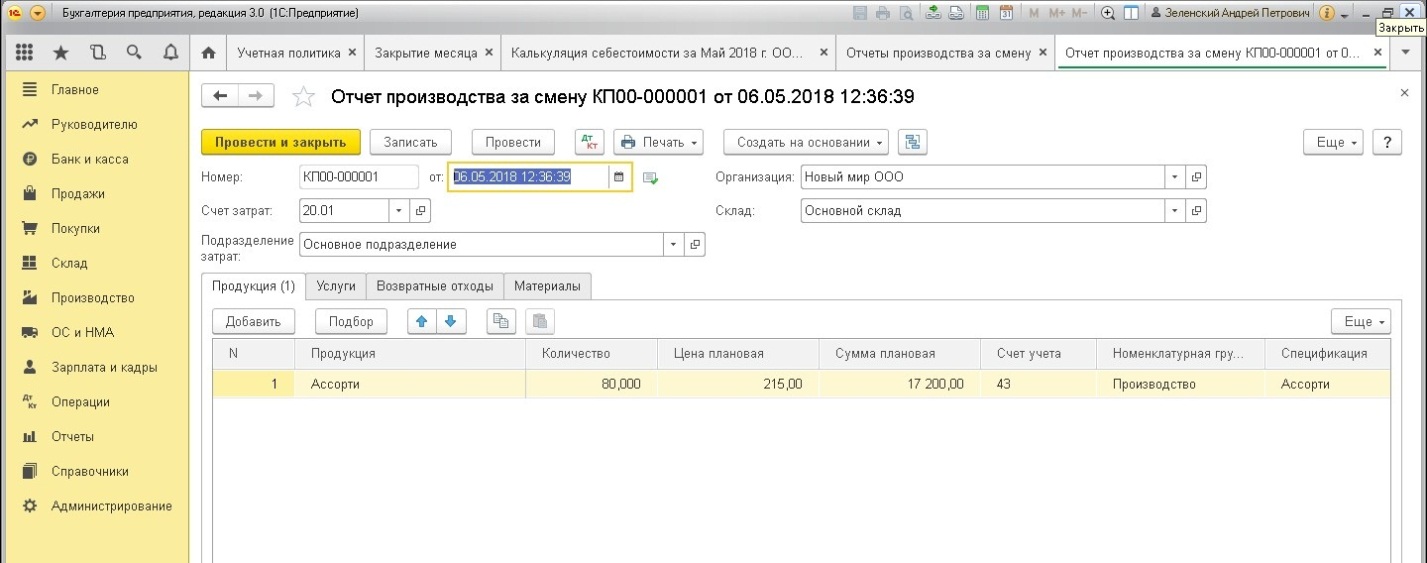

Для учета выпуска готовых товаров предусмотрен «Отчет производства за смену», который находится через «Производстве». Посмотрим на примере, как его заполнить:

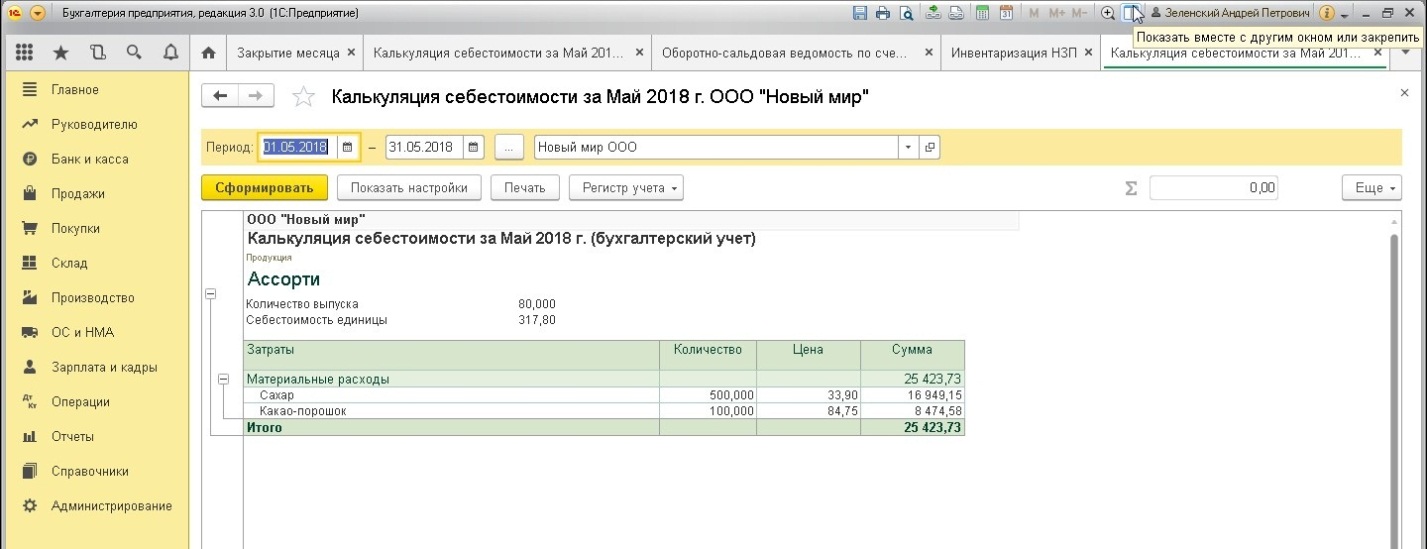

- «Продукция» – табличная часть служит для указания номенклатурных позиций продукции, которая передается из производства на склад (у нас в примере – кондитерское изделие «Ассорти», количеством 80 единиц, по плановой цене 215 руб.).

- «Услуги» – служит для указания перечня оказанных услуг (ее мы не заполняем).

- «Возвратные отходы» – служит для указания возвратных отходов (ее мы также не заполняем).

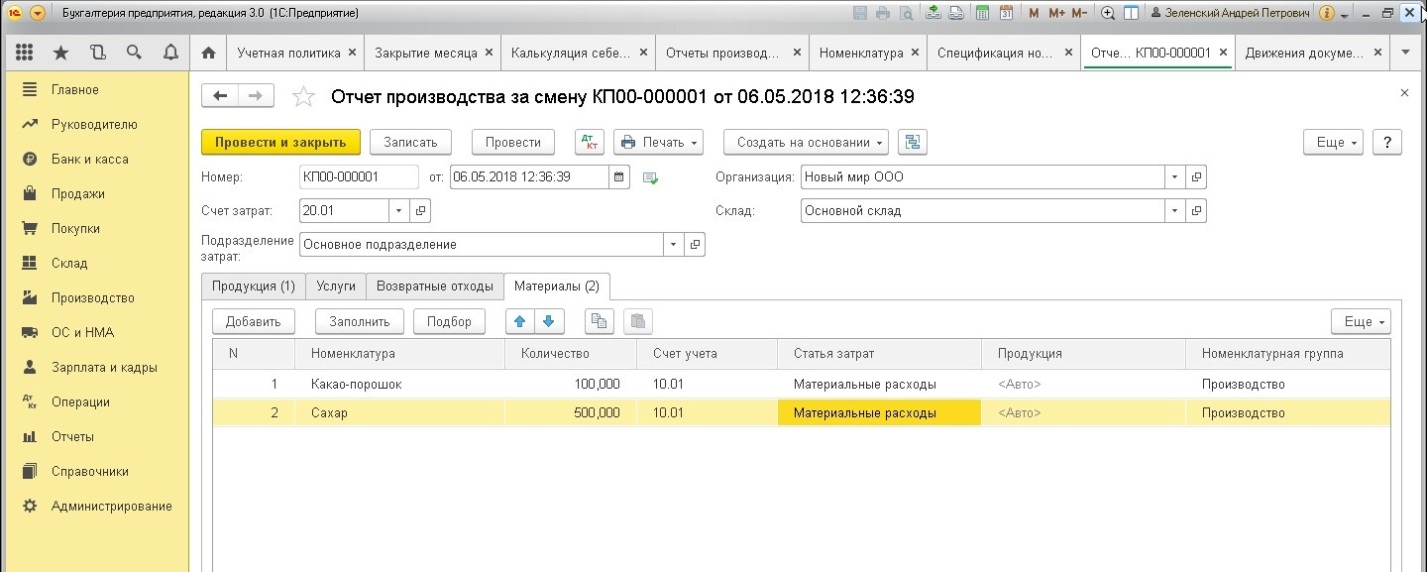

- «Материалы» – заполняется автоматом на основании спецификаций. Бывают случаи, когда материалы в производство переданы в полном объеме, а выпуск осуществлен не полностью (в нашем примере мы отразим большее количество материалов, списанных в производство, чем в спецификации).

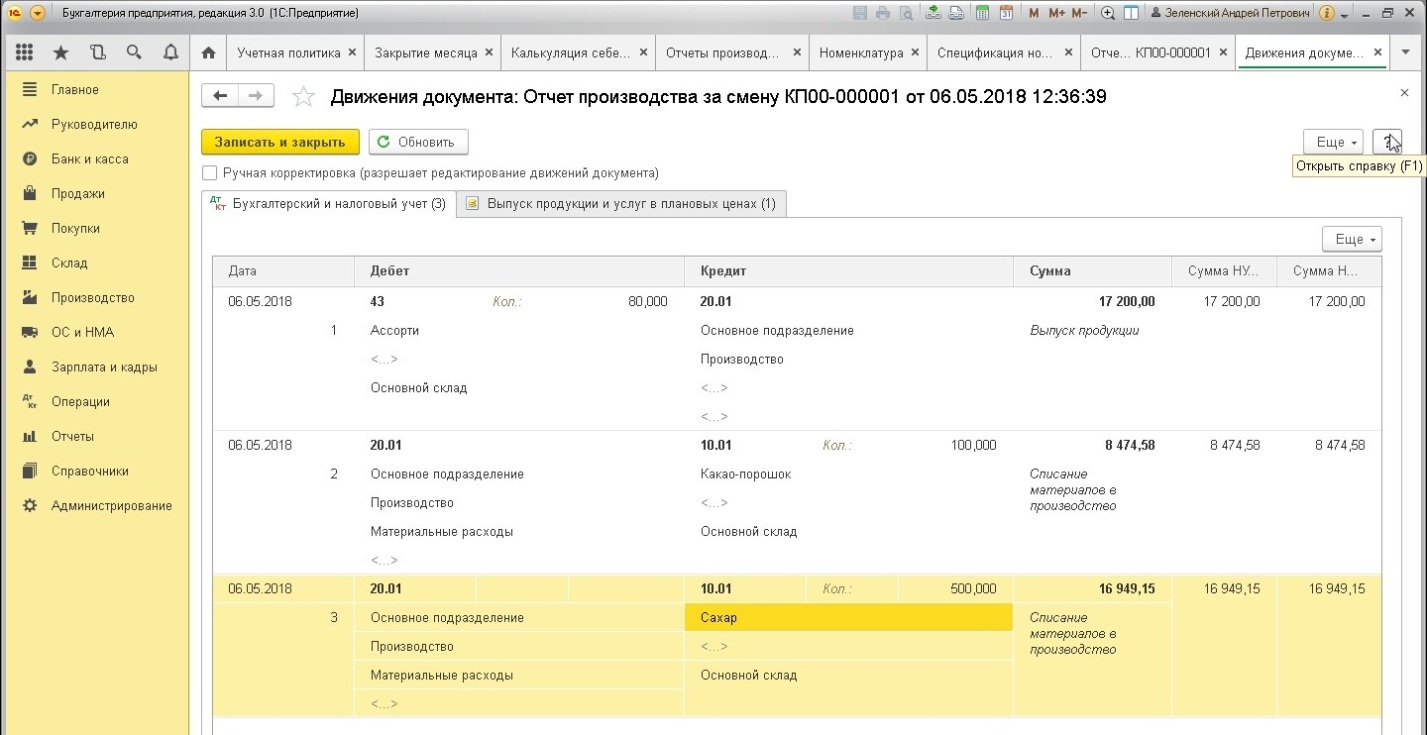

Проведем документ и рассмотрим, какие движения он произвел в учете.

В бухгалтерском и налоговом учете документ сформировал следующие проводки:

Дт 43 Кт 20.01

Дт 20.01 Кт 10.01

На склад готовой продукции оприходованы кондитерские изделия «Ассорти» численностью 80 единиц и общей стоимостью 17 200 рублей по плановым ценам, и списаны материалы в производство на сумму.25 423,73 рублей.

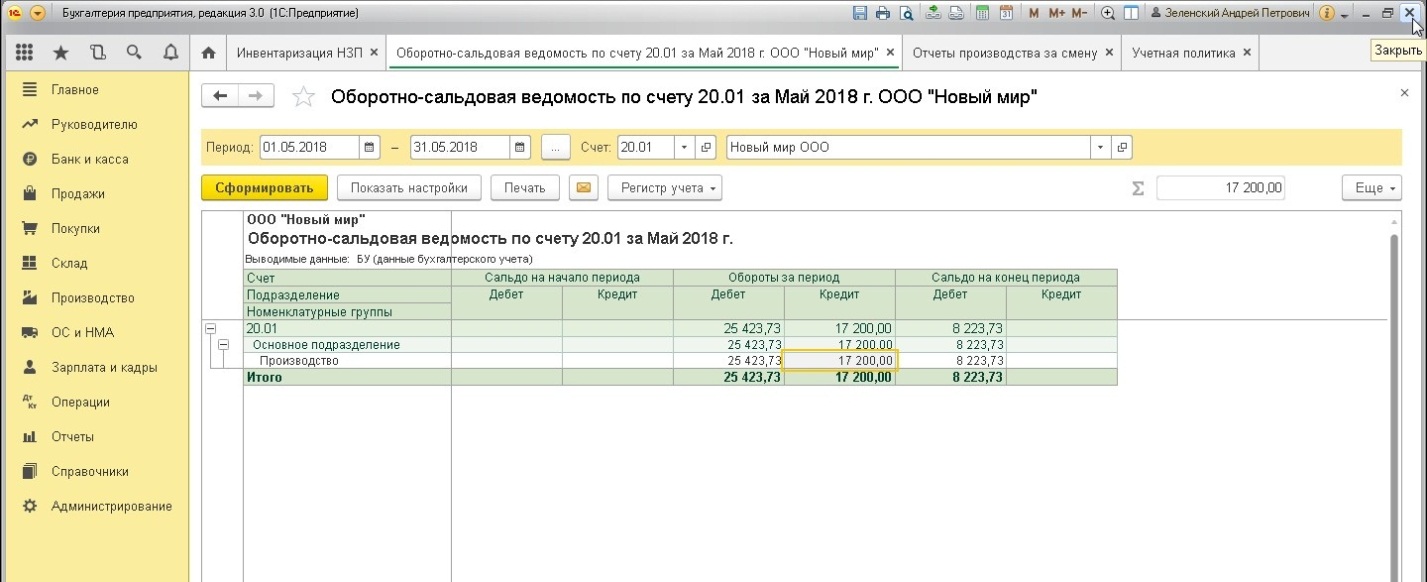

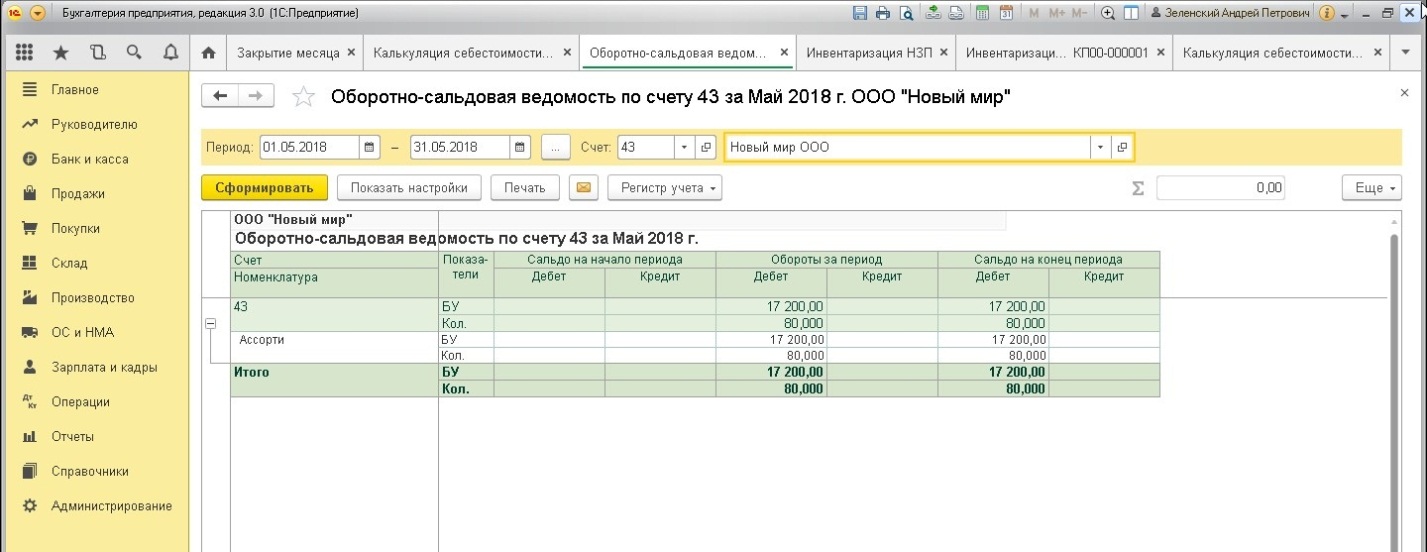

Сформируем оборотно-сальдовую ведомость по счету 20.01.

Бесплатная

консультация

эксперта

Наталья Голобурда

Руководитель центра автоматизации корпоративных финансов

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Сальдо по счету 20.01 составляет 8 223.73 рубля, что является остатком незавершенного производства.

Если работа с отображением незавершенного производства вызывает у вас вопросы, обратитесь к нашим специалистам. Мы проконсультируем и подберем для вас оптимальную цену на сопровождение 1С.

Наличие незавершенных остатков производства можно зафиксировать с помощью документа «Инвентаризация НЗП».

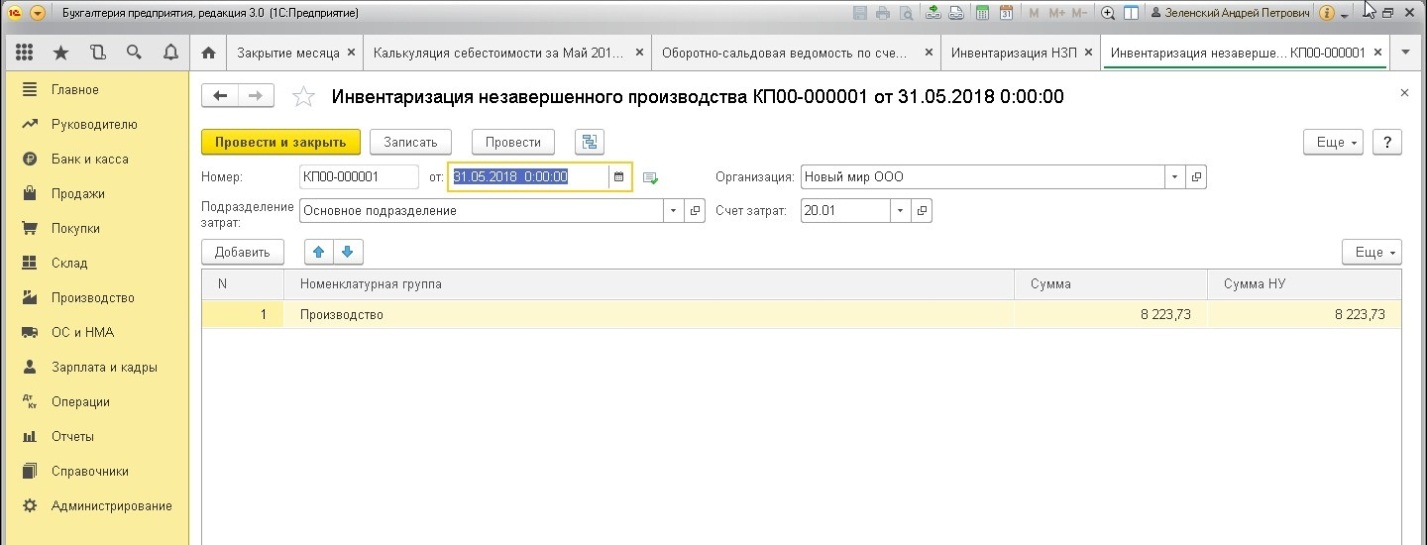

Документ необходимо заполнять раз в месяц по каждому из подразделений организации, где есть незавершенные процессы.

В табличной части «Остатков незавершенного производства» следует указать все номенклатурные группы, по которым есть незавершенное производство с указанием сумм для бухгалтерского и налогового учета. В нашем примере мы пользуемся лишь одной из них – «Производство», но в ведении учета их может быть столько, сколько необходимо для детального отражения в учете особенностей деятельности фирмы. Отражаем сумму остатка НЗП – 8 223,73 рубля.

Документ инвентаризации по НЗП не формирует проводок. Он нужен лишь для того, чтобы при расчете себестоимости продукции и закрытии счетов учета производственных затрат (в частности, 20-е счета и другие) программа могла верно отразить остатки по счетам.

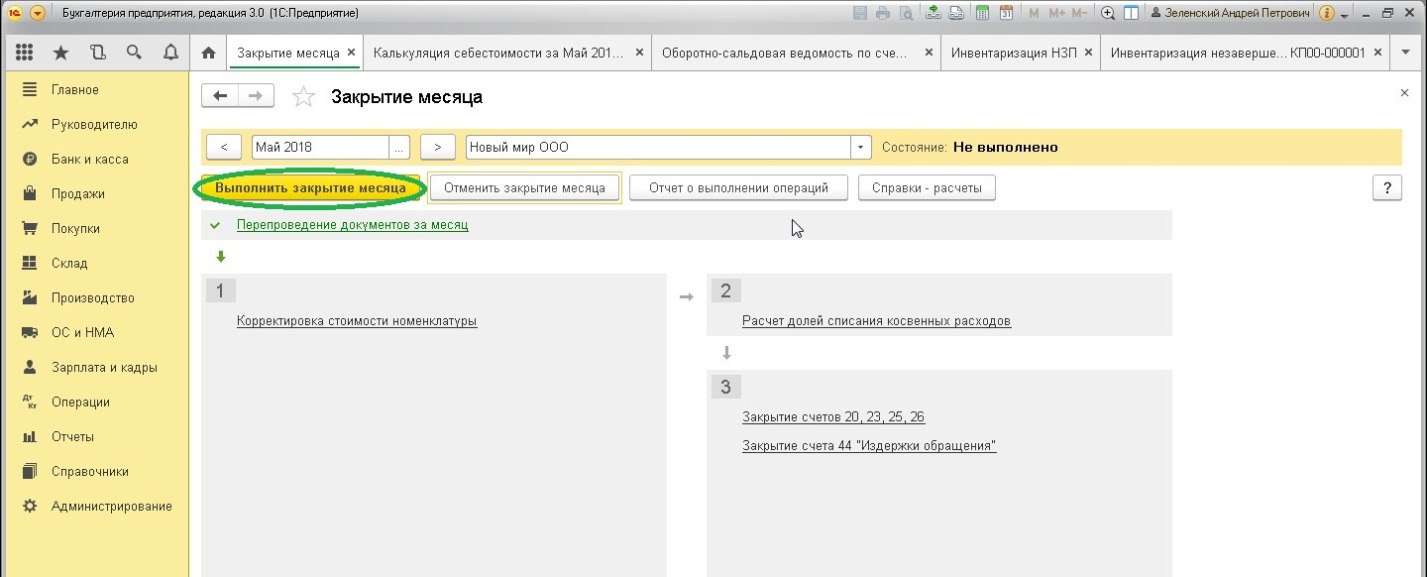

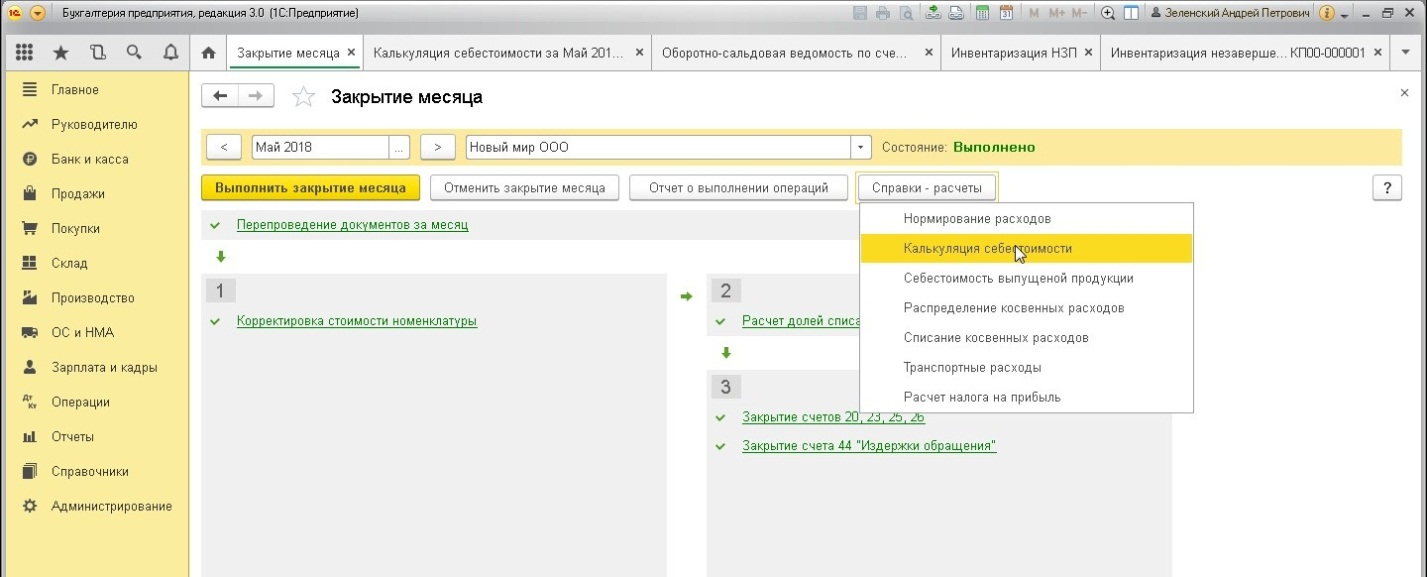

После завершения работы с документом открываем «Закрытие месяца».

Проводим закрытие, после чего смотрим результат с помощью «Калькуляции себестоимости».

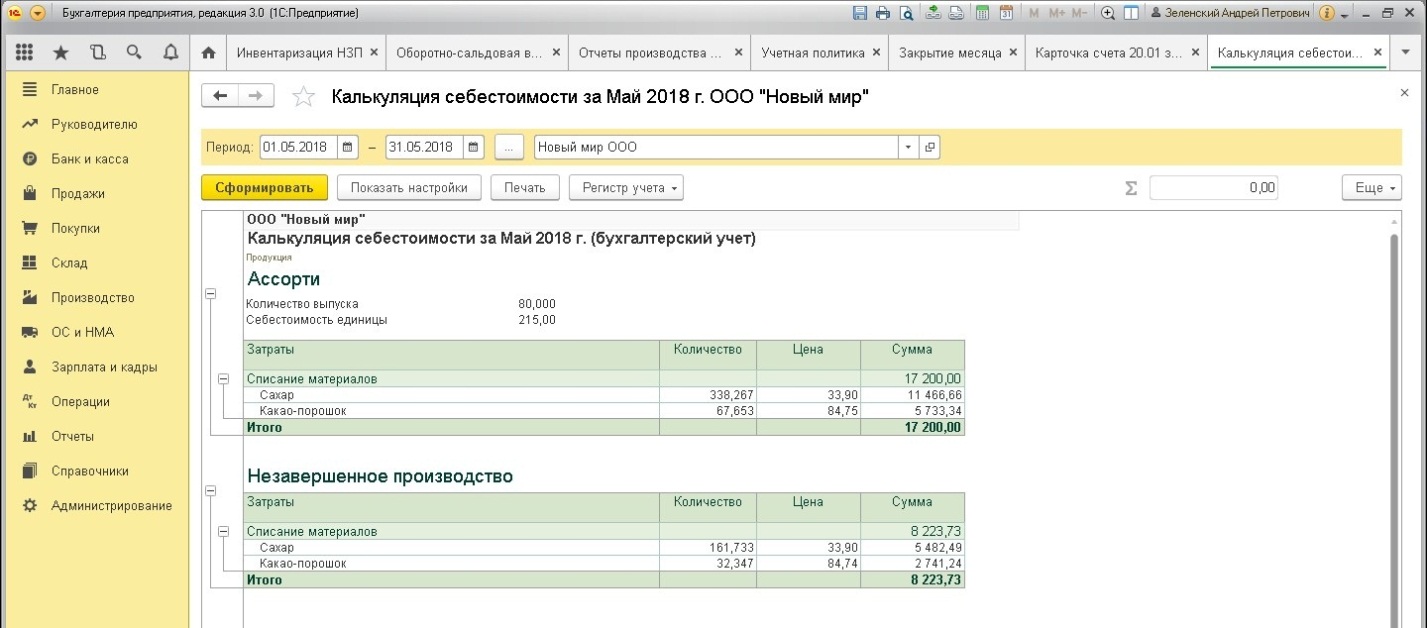

Итак, сальдо 20.01 счета осталось неизменным после закрытия месяца.

На 43 сч. отнесена готовая продукция на сумму 17 200 рублей.

Затраты, отнесенные на выпуск готовой продукции, будут числиться в незавершенном производстве до момента фактического выпуска товаров и переходить на следующий период.

Если документ по проверке НЗП не будет проведен, после закрытия месяца затраты распределятся на себестоимость продукции в полном объеме.

Как мы видим, купив 1С:Бухгалтерия, можно приобрести не только инструмент регламентированного учета, но и многофункциональный помощник в производственном учете.