Отражение затрат не на том счете может повлечь ошибки не в одной хозяйственной операции. Если при отражении затрат формирующих первоначальную стоимость выбрать не правильный счет, то это не только неверно отразится по счету 01 «Основные средства», но и начисленная амортизация не будет соответствовать действительности. Рассмотрим, как исправить такую ошибку, если по критериям учетной политики она соответствует существенной и бухгалтерская отчетность утверждена.

Содержание

- Пошаговая инструкция

- Исправление ошибки

- Исправление существенной ошибки

- Исправление начисленной амортизации

- Исправление первоначальной стоимости для расчета амортизации

- Декларация по налогу на прибыль за текущий период

- Бухгалтерская отчетность за текущий период с ретроспект.изменениями

Пошаговая инструкция

02 декабря 2019 организация ввела в эксплуатацию реконструированное нежилое помещение Склад готовой продукции стоимостью 5 000 000 руб.

31 декабря 2020 обнаружена существенная ошибка, допущенная при вводе объекта в эксплуатацию, а именно:

- при оценке введенного в декабре 2019 в эксплуатацию объекта капитального строительства часть капитализируемых расходов (1 000 000 руб.) была ошибочно отражена на счете 97, вместо счета 08. В итоге сумма не вошла в первоначальную стоимость объекта, а так и осталась учтена в дебетовом сальдо счета 97.

События 2019 года, связанные с приобретением ОС и его реконструкцией:

- 03 июня 2019 приобретен у ООО «АН ЛИДЕР» объект Магазин стоимостью 6 000 000 руб. (в т. ч. НДС 20%);

- 05 июня 2019 организация заключает с ООО «ВЕКТОР» договор на строительно-отделочные работы по реконструкции объекта в виде перепланировки и последующей отделки. Назначение объекта поменяется с розничного магазина на склад;

- 30 ноября 2019 подписан акт о приеме-сдаче реконструированного объекта на сумму 1 200 000 руб. (в т.ч. НДС 20%).

В результате за:

2019 год:

- в Балансе неправильно отражены данные по строкам:

- 1150 «Основные средства»;

- 1210 «Запасы».

2020 год:

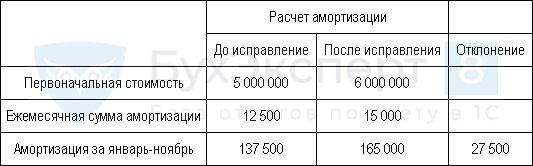

- занижены расходы на амортизацию, вместо 165 000 руб. начисленная сумма составила 137 500 руб.;

- завышена налогооблагаемая база по налогу на прибыль в размере 27 500 руб.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Исправление ошибки

БУ

Существенная ошибка, обнаруженная после утверждения отчетности, исправляется в корреспонденции со счетом 84 и осуществляется ретроспективный пересчет показателей в отчетности (п. 9 ПБУ 22/2010).

НУ

За 2020 в расходах НУ недоучтена сумма начисленной амортизации, ошибка не приводит к занижению налога, поэтому перерасчет налоговой базы может быть произведен в периоде обнаружения ошибки (IV квартал 2020) и отражается в текущей декларации по текущим строкам (ст. 54 НК РФ).

НДС

Исправлений в части НДС не требуется, т.к. входной НДС был принят к вычету в соответствии с законодательством:

- II квартал 2019 в размере 1 000 000 руб. по приобретению объекта;

- IV квартал 2019 в размере 200 000 руб. по работам на реконструкцию объекта.

Исправление существенной ошибки

Перед исправлением ошибки обязательно проверьте данные по счету, на котором учли расходы – были ли при расчете налога на прибыль.

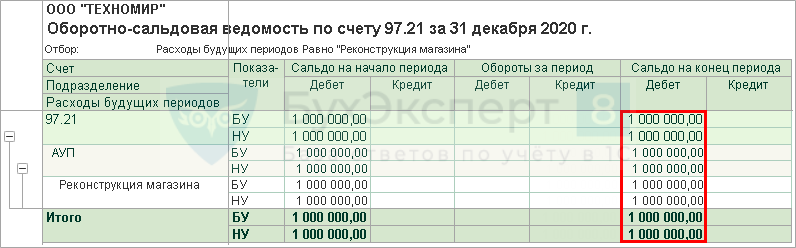

Сформируем Оборотно-сальдовую ведомость по счету 97.21: счет на котором ошибочно отражены затраты на первоначальную стоимость.

Остаток по счету 97.21 соответствует ошибочно учтенным затратам, следовательно, они не учтены при расчете налога на прибыль.

Исправление данных счетов не влияет на искажение налога на прибыль, поэтому сумма в НУ исправляется на такую же дату, как и в БУ.

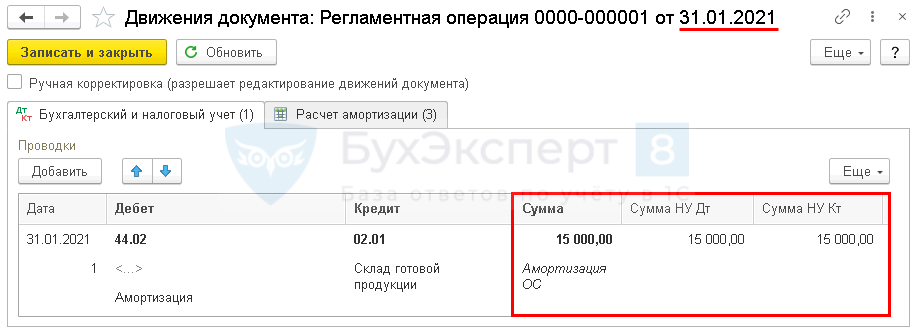

Исправление начисленной амортизации

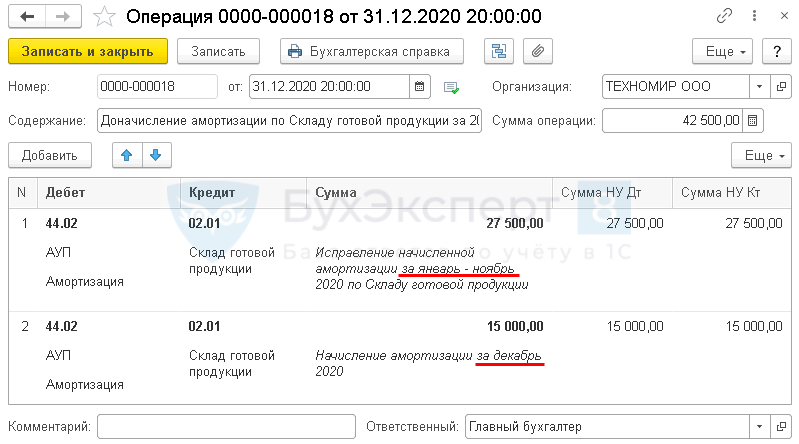

Рассчитываем сумму амортизации, которую не учли:

Т.к. расходы в НУ были занижены, а налог на прибыль за 1 квартал, полугодие и 9 месяцев завышен, то ошибку можно исправить датой обнаружения и отразить в текущей декларации по текущим строкам.

При начислении амортизации вручную, в регламентной операции Амортизация и износ основных средств процедуры Закрытие месяца по данному ОС расчета не будет. Поэтому учтите в расходах амортизацию и за месяц обнаружения ошибки в полном размере.

Начисленная амортизация и остаточная стоимость с декабря отразится в отчетах правильно.

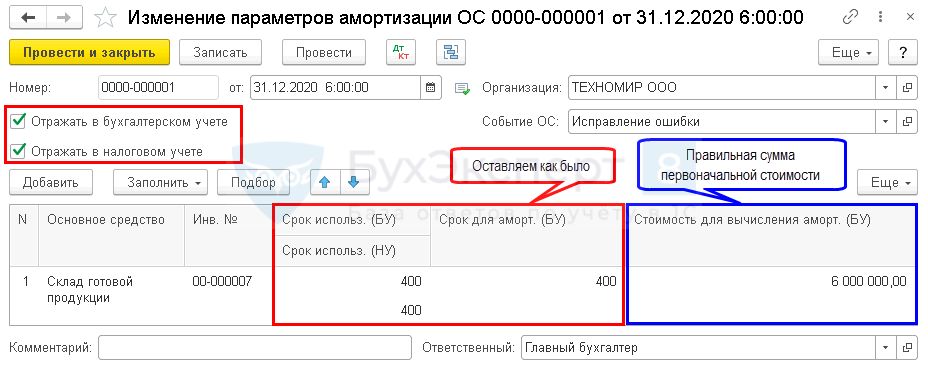

Исправление первоначальной стоимости для расчета амортизации

Для правильного расчета амортизации в следующих месяцах после исправления ошибки введите документ Изменение параметров амортизации ОС в месяце исправления начисленной амортизации! Если указать:

- дату раньше исправления (например, дату возникновения ошибки), то при перепроведении Закрытия месяца, сумма амортизации пересчитается;

- дату позже исправления (например, дату следующего месяца), то амортизация за этот месяц также рассчитается неправильно: изменения в расчете амортизации начинают действовать со следующего месяца после даты документа.

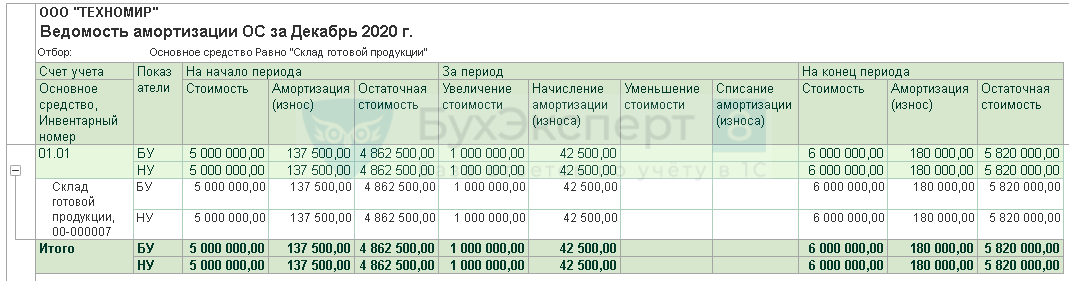

Со следующего месяца сумма амортизация рассчитается правильно.

Декларация по налогу на прибыль за текущий период

Декларация по налогу на прибыль за 2020 год не была сдана, поэтому ее просто перезаполните. Сумма заполнится автоматически, т.к. внесены все изменения в этом периоде:

В титульном листе: ![]() PDF

PDF

- Номер корректировки – 0, т.е. первичная декларация;

- Налоговый (отчетный) период (код) – 34 «год», т.е. числовой код периода предоставления декларации.

В Листе 02 Приложение N 2 стр. 040 «Косвенные расходы»: ![]() PDF

PDF

- правильная сумма косвенных затрат.

В декларации за 2019 год ошибок не было.

Бухгалтерская отчетность за текущий период с ретроспект.изменениями

Т.к. Бухгалтерская отчетность за 2019 год утверждена, то изменения вносятся в отчетности за 2020 год.

В Балансе на 31 декабря 2019 отразить ретроспективный пересчет остатков: ![]() PDF

PDF

- стр. 1150 «Основные средства» — вручную прибавить неучтенные расходы в первоначальной стоимости;

- стр. 1210 «Запасы» — вручную убавить излишне отраженные расходы по счету 97.21.

См. также:

- Существенность в исправлении ошибок

- Позднее поступление документов: является ли ошибкой в БУ?

- Занижена сумма выручки прошлого года

- Завышены расходы по услугам поставщика прошлого года

- Неучтенная реализация услуг прошлого года

- Пропущенные документы прошлого года от поставщика услуг

- Занижена сумма затрат прошлого года. Занижен транспортный налог

- Завышена сумма затрат прошлого года. Завышен транспортный налог

- Ошибка во взаиморасчетах с покупателем: указан неправильный договор. Обнаружение и исправление ошибки с помощью отчета Анализ Субконто

- Техническая ошибка: номер счета-фактуры введен не верно

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

- Главная

- Правовые ресурсы

- Подборки материалов

- Ошибка в первоначальной стоимости ос

Ошибка в первоначальной стоимости ос

Подборка наиболее важных документов по запросу Ошибка в первоначальной стоимости ос (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Подборка судебных решений за 2020 год: Статья 258 «Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о завышении налогоплательщиком амортизационных отчислений, поскольку при расчете амортизации по полностью самортизированным модернизированным объектам налогоплательщик суммировал первоначальную стоимость объекта и стоимость модернизации и рассчитывал амортизацию от получившейся суммы. По мнению налогоплательщика, налоговый орган неправильно применил п. 2 ст. 257, п. 2 ст. 259.1 НК РФ. Налогоплательщик указывал, что даже у полностью самортизированного объекта есть такое понятие, как первоначальная стоимость, а соответственно в результате модернизации формируется измененная (увеличенная) первоначальная стоимость. Если на вновь приобретенный объект после ввода его в эксплуатацию докупить какие-либо комплектующие, улучшающие его свойства, то они также увеличивают вложения на приобретение данного объекта и стоимость основного средства становится выше. Суд пришел к выводу о том, что включение в расчет ежемесячной суммы амортизации первоначальной стоимости полностью самортизированных основных средств приведет к ее необоснованному увеличению, ввиду повторного использования для расчета ежемесячной суммы амортизации первоначальной стоимости объектов, которая ранее уже была использована для этих целей. Суд, признавая правомерным доначисление налога на прибыль, указал, что, поскольку основные средства полностью самортизированы, их остаточная стоимость, как и оставшийся срок полезного использования, равна 0, при расчете нормы амортизации, необходимо использовать стоимость модернизации и срок полезного использования, определенный при вводе основных средств в эксплуатацию (п. 2 ст. 257, п. п. 1, 9 ст. 258 НК РФ, Определение ВС РФ от 12.03.2018 N 305-КГ18-500 по делу N А40-52885/2017).

Статьи, комментарии, ответы на вопросы

Статья: Бухгалтерская отчетность с учетом рекомендаций аудиторам — 2022

(Снегирев А.Г.)

(«Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение», 2023, NN 2, 3)Ранее действовавшее ПБУ 6/01 «Учет основных средств» не содержало требования о капитализации существенных затрат на проведение ремонта, технического осмотра, технического обслуживания. Если такие затраты были ранее ошибочно включены в первоначальную стоимость объекта основных средств (а не учтены, например, в составе расходов будущих периодов), то при отражении в учете изменений учетной политики в связи с началом применения ФСБУ 6/2020 следует рассмотреть необходимость исправления ошибки в соответствии с ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» <4>: выделить из стоимости основных средств компонент существенных затрат на ремонт, технический осмотр, техническое обслуживание, отразить его как самостоятельный инвентарный объект и оценить срок его полезного использования исходя из оставшегося времени до проведения следующего аналогичного ремонта, технического осмотра, технического обслуживания. При ретроспективном способе перехода на ФСБУ 6/2020 выделение такого компонента является обязательным.

Нормативные акты

«Концептуальные основы финансовой отчетности»QC16 Само по себе правдивое представление необязательно обеспечивает полезность информации. Например, отчитывающаяся организация может получить основные средства в виде государственного гранта. Очевидно, что отражение приобретения организацией актива по нулевой стоимости обеспечит правдивое представление его первоначальной стоимости, однако данная информация, скорее всего, будет не очень полезной. В качестве несколько более сложного примера можно привести расчетную оценку суммы, на которую должна быть скорректирована балансовая стоимость актива, чтобы отразить обесценение его стоимости. Данная расчетная оценка может обеспечивать правдивое представление, если отчитывающаяся организация надлежащим образом применила соответствующий процесс, правильно описала данную расчетную оценку и представила пояснения в отношении всех неопределенностей, которые оказывают значительное влияние на него. Однако если уровень неопределенности при определении данной расчетной оценки достаточно высок, она не будет в достаточной степени полезной. Другими словами, в данном случае уместность правдиво представленной информации об активе вызывает сомнение. В случае отсутствия альтернативного представления, которое было бы более правдивым, данная расчетная оценка может представлять собой наилучшую имеющуюся информацию.

Первое, что должен сделать бухгалтер, принимая на учет основное средство,

– это правильно определить его первоначальную стоимость. При всей кажущейся

простоте задачи получается это не всегда. Как показывает практика, ошибки,

допускаемые при формировании стоимости имущества, встречаются достаточно

часто.Порядку исправления ошибок в расчете первоначальной стоимости основных

средств организации посвящена данная статья. Надеемся, что предложенный вниманию

читателей анализ типичных нарушений поможет избежать подобного рода

неприятностей.

Автор: Э. В. Куликова /эксперт журнала «Актуальные вопросы бухгалтерского учета и налогообложения/

Типичные ошибки, допускаемые при исчислении

первоначальной стоимости

Существует несколько способов поступления основных средств (ОС) в

организацию. Наиболее распространенный из них – это приобретение за плату.

Первоначальная стоимость ОС, приобретенных за плату, определяется как сумма

расходов на их создание или приобретение и доведение до состояния, в котором они

пригодны для использования, за исключением НДС и акцизов (п. 8 ПБУ

6/01[1], п. 1 ст. 257 НК РФ).

Наверное, нет смысла рассказывать о том, из каких затрат складывается

стоимость ОС организации – материалов на эту тему вполне достаточно. Мы хотим

обратить внимание читателей на наиболее распространенные ошибки, допускаемые в

момент принятия объектов к учету. В связи с тем, что правила формирования

первоначальной стоимости, установленные ПБУ 6/01 и НК РФ, отличаются, следует

отдельно рассмотреть наиболее сложные моменты бухгалтерского и налогового

учета.

Бухгалтерский учет

|

Типичные ошибки в расчете первоначальной |

Нормативный документ, требования которого нарушены |

|

Ошибки, являющиеся следствием неправильного определения единицы учета (один |

Пункт 6 ПБУ 6/01; п. 10Приказа № 91н[2] |

|

Затраты, непосредственно связанные с приобретением или изготовлением ОС (в |

Пункты 8, 12 ПБУ 6/01; п. 26 – 32, 34 – 36Приказа |

|

Суммовые разницы, возникающие в случаях, когда оплата производится в рублях в |

Пункты 8, 12 ПБУ 6/01; п. 25 Приказа № 91н |

|

Первоначальная стоимость имущества завышена на сумму общехозяйственных |

Пункты 8, 12 ПБУ 6/01; п. 24 Приказа № 91н |

|

Расходы на реконструкцию и модернизацию признаются расходами текущего |

Пункт 27 ПБУ 6/01; п. 42 Приказа № 91н |

|

Затраты по кредитам и займам, подлежащие включению в стоимость |

Пункты 12, 15, 23 – 31 ПБУ 15/01[3]; п. 8 ПБУ 6/01 |

|

Дана неправильная оценка стоимости объекта, приобретенного за |

Пункт 16 ПБУ 6/01, Приложение к |

Приказом№ 147н[5] Минфин внес изменения в ПБУ

6/01, в результате изменились некоторые правила оценки ОС. Так, например, до

1 января 2006 г. стоимость имущества, приобретенного за валюту,

пересчитывалась в рубли по курсу ЦБ РФ два раза: на дату принятия объекта к

учету на счета 08 и 01. Возникающая при этом разница включалась в состав

операционных доходов или расходов (п. 16 ПБУ 6/01 в редакции Приказа

Минфина РФ от 18.05.2002 № 45н, п. 33 Приказа № 91н).

Начиная с 2006 г. стоимость ОС, приобретенных за валюту, пересчитывается в

рубли один раз по курсу, установленному на дату принятия объекта к учету в

качестве вложений во внеоборотные активы, то есть на счете 08.

Напоминаем, что и в бухгалтерском, и в налоговом учете хозяйственные операции

отражаются в соответствии с теми нормами, которые действовали на момент

совершения операции. Поэтому если организацией будут выявлены случаи

неправильной оценки ОС, принятых к учету до 2006 г., следует

руководствоваться текстом «старой» редакции ПБУ 6/01. Учитывая, что

внеоборотные активы могут иметь длительный срок полезного использования

(несколько десятков лет), на это необходимо обратить особое внимание.

Налоговый учет

В таблице, предлагаемой вниманию читателя, содержатся ссылки на некоторые

наиболее интересные разъяснения, данные Минфином по тем или иным вопросам

применения налогового законодательства в 2006?г.

|

Типичные ошибки в расчете первоначальной стоимости амортизируемого |

Статья НК РФ, требования которой нарушены |

Документы, разъясняющие отдельные положения указанных |

|

Затраты, непосредственно связанные с приобретением или созданием ОС, не Первоначальная стоимость объекта ОС завышена на сумму прочих или |

Пункт 1 ст. 257 НК РФ; ст. 264, 265, 270 НК РФ |

Письма МФ РФ от 01.08.2006 № 03-03-4/2/185, от 20.04.2006 |

|

Первоначальная стоимость ОС, которые созданы организацией и входят в |

Пункт 1 ст. 257, п. 2 ст. 319 НК РФ |

|

|

Искажена стоимость имущества, полученного в качестве вклада в уставный |

Подпункт 2 п. 1 ст. 277 НК РФ |

Письма МФ РФ от 10.08.2006 № 03-03-04/1/625, от 10.05.2006 |

|

Расходы на достройку, дооборудование, реконструкцию, модернизацию или |

Пункт 2 ст. 257 НК РФ |

Письмо МФ РФ от 24.04.2006 № 03-03-04/2/118 |

|

Расходы на ремонт увеличивают первоначальную стоимость основного |

Пункт 2 ст. 257 НК РФ; п. 1, 3 ст. 260 НК РФ |

|

|

Неправильно определена остаточная стоимость ОС при переходе с УСНО. |

Пункт 3 ст. 346.25 НК РФ |

Письмо МФ РФ от 8.06.2005 № 03-03-02-04/1/140 |

|

Неправильно отражена или не отражена в составе амортизируемого имущества |

Абзац 4 п. 1 ст. 256, абз. 5, 6 п. 1 ст. 258 НК РФ |

Письма МФ РФ от 27.07.2006 № 03-03-04/2/183, от 28.08.2006 |

Большинство ошибок при формировании первоначальной стоимости амортизируемого

имущества в налоговом учете возникает из-за неправильной классификации расходов,

связанных с его приобретением.

В статье 257 НК РФ сформулировано лишь общее правило исчисления

первоначальной стоимости. Вместе с тем существуют такие затраты, которые хотя и

связаны с приобретением имущества, но по правилам гл. 25 НК РФ относятся

к другим группам расходов. Например, проценты по кредитам и займам, полученным

на покупку или создание ОС в пределах лимитов, установленных ст. 269 НК

РФ, учитываются в составе внереализационных расходов (пп. 2 п. 1 ст. 265

НК РФ). Проценты, начисленные сверх указанных лимитов, не учитываются при

налогообложении прибыли (пп. 8 ст. 270 НК РФ).

К сожалению, нормы налогового законодательства не всегда однозначны.

Подтверждением тому являются таможенные пошлины, уплаченные при ввозе ОС, – их

можно рассматривать как прочие расходы, а можно учитывать в первоначальной

стоимости (пп. 1 п. 1 ст. 264, п. 1 ст. 257 НК РФ). Как быть в

данном случае?

Согласно п. 4 ст. 252 НК РФ налогоплательщик самостоятельно определяет

порядок учета затрат, которые с равными основаниями могут быть отнесены

одновременно к нескольким группам расходов. В Письме Минфина РФ от 20.02.2006

№ 03-03-04/1/130 организациям рекомендовано руководствоваться

вышеуказанной нормой НК РФ, закрепив порядок учета таких затрат в учетной

политике.

Трудно сказать, насколько обоснован такой подход. Ряд экспертов считают его

не соответствующим требованиям налогового законодательства, поскольку затраты на

приобретение или создание амортизируемого имущества нельзя включать в состав

расходов в целях налогообложения прибыли (п. 5 ст. 270 НК РФ). Да и

Минфин в своих более ранних письмах – от27.12.2005

№ 03-03-04/1/451 и от09.11.2005

№ 03-03-04/1/349 – указывает на то, что таможенные пошлины не являются

федеральными налогами[6] и, будучи расходами, непосредственно связанными с

приобретением ОС, должны относиться на увеличение его первоначальной стоимости.

Арбитражная практика по данному вопросу неоднозначна (см. постановления ФАС

СЗО от 13.07.2006 № А26-10026/2005-213 и ФАС МО от 22.05.2006 №

КА-А41/4376-06).

Из рассмотренного примера видно, насколько сильно противоречия и постоянные

изменения налогового законодательства осложняют бухгалтерскую работу.

Естественно, такое положение дел способствует возникновению не только ошибок, но

и разногласий с налоговыми органами. Поэтому при обнаружении ошибки будет

нелишним еще раз проанализировать требования действовавшего на тот момент

законодательства, разъяснения Минфина и ФНС, а также арбитражную практику по

данному вопросу.

Последствия неправильного определения первоначальной

стоимости

Итак, обнаружена ошибка в оценке ОС. Рассмотрим, к каким последствиям она

может привести.

Во-первых, за систематическое (два раза и более в течение календарного года)

неправильное отражение материальных ценностей на счетах бухгалтерского учета и в

отчетности организацию могут оштрафовать на 5 000 руб. Основанием

будет грубое нарушение правил учета доходов и расходов и объектов

налогообложения (п. 1 ст. 120 НК РФ). Если подобные нарушения повторялись

в течение более одного налогового периода, сумма штрафа возрастет до

15 000 руб. (п. 2 ст. 120 НК РФ).

Во-вторых, завышение или занижение первоначальной стоимости имущества влечет

за собой искажение целого ряда показателей бухгалтерской отчетности:

себестоимости отчетного периода, остаточной стоимости внеоборотных активов,

задолженности перед бюджетом по налогам на имущество и на прибыль на отчетную

дату. Недорогие ОС могут попасть в категорию материально-производственных

запасов, если их стоимость будет необоснованно занижена. А это означает, что

активы организации в бухгалтерском балансе будут отражены недостоверно.

Согласно ст. 15.11 КоАП искажение любой статьи (строки) формы

бухгалтерской отчетности на 10% и более признается грубым нарушением правил

бухгалтерского учета. За это должностным лицам организации, то есть ее

руководителю и главному бухгалтеру, может грозить штраф в размере от 20 до 30

минимальных размеров оплаты труда.

В-третьих, будут неправильно рассчитаны налоги на имущество и на прибыль.

Налоговая база по налогу на имущество формируется исходя из его остаточной

стоимости по данным бухгалтерского учета (п. 1 ст. 375 НК РФ). Сумма

налога на имущество относится к расходам, уменьшающим налогооблагаемую прибыль

(пп. 1 п.1 ст. 264 НК РФ). Поэтому даже в том случае, если стоимость ОС

искажена только в бухгалтерском учете, пересчитать налог на прибыль все равно

придется – на это обращает внимание Минфин в Письме от 13.04.2006

№ 03-06-01-04/84.

Штраф за неполную уплату налогов составляет 20% неуплаченной суммы (п. 1

ст. 122 НК РФ). Если занижение налоговой базы явилось следствием грубого

нарушения правил учета, организацию оштрафуют в соответствии с п. 3 ст. 120

НК РФ. Сумма штрафа при этом будет в два раза ниже, но не менее

15 000 руб. Одновременно эти две нормы применяться не могут (п. 2

ст. 108 НК РФ).

Штрафы начисляются только за опоздание с уплатой налогов, но не авансовых

платежей по ним. Но уплатить пени нужно в любом случае: Федеральным законом

от 27.07.2006 № 137-ФЗ урегулирован спорный вопрос о начислении пени в

случае несвоевременного или неполного перечисления авансовых платежей (п. 3

ст. 58 НК РФ).

Пример 1.

В сентябре 2006 г. ООО «Рассвет» приобрело легковой автомобиль,

который в том же месяце был введен в эксплуатацию.

По данным бухгалтерского и налогового учета первоначальная стоимость

автомобиля составила 294 000 руб., срок полезного использования – 5

лет. Учетной политикой предприятия предусмотрен линейный способ начисления

амортизации транспортных средств. Сумма ежемесячных амортизационных отчислений

составила 4 900 руб.

(294 000 руб. / 60 мес.).

В октябре автомобиль был оснащен новой системой сигнализации стоимостью

12 000 руб. (без НДС).

В результате проведенной модернизации сумма амортизационных отчислений с

ноября 2006 г. возросла до 5 103 руб. ((294 000 руб. —

4 900 руб. х 1 мес. + 12 000 руб.) / 59 мес.).

Налог на имущество рассчитывается по максимальной ставке – 2,2%.

Оснащение автомобиля новой системой сигнализации не является модернизацией,

поскольку не изменяются его первоначальные характеристики (п. 27 ПБУ

6/01). Следовательно, стоимость автомобиля была необоснованно завышена.

Поскольку стоимость системы сигнализации менее 20 000 руб.

(предположим, что организация решила не устанавливать иной стоимостной лимит для

ОС), данный объект отражается в составе материально-производственных запасов.

Налог на имущество на материально-производственные запасы не начисляется.

Предположим, ошибка обнаружена после сдачи годовой отчетности.

В таблице приведены данные для расчета налога на имущество за 2006 г. до

и после обнаружения ошибки:

|

Дата |

Остаточная стоимость автомобиля до обнаружения ошибки, руб. |

Остаточная стоимость автомобиля после обнаружения ошибки, |

|

01.10.2006 |

294 000 |

294 000 |

|

01.11.2006 |

301 100 |

289 100 |

|

01.12.2006 |

295 997 |

284 200 |

|

01.01.2007 |

290 894 |

279 300 |

|

Среднегодовая стоимость имущества |

90 922 |

88 200 |

|

Налог на имущество |

2 000 |

1 940 |

В рассматриваемом примере переплата по налогу на имущество составила 60?руб.

База по налогу на прибыль будет занижена на эту же сумму, поэтому организация

должна уплатить пени, а если ошибка обнаружена в ходе налоговой проверки, – и

штраф. Но так как ошибка была выявлена быстро, и, учитывая величину искажения,

очевидно, что их сумма будет незначительной.

В налоговом учете установка новой системы сигнализации также не является

модернизацией автомобиля (абз. 2 п. 2 ст. 257 НК РФ), но сама система

будет учитываться в составе амортизируемого имущества. Если срок ее полезного

использования будет равен пяти годам, корректировать амортизацию в налоговом

учете не придется.

Из приведенного примера видно, что «цена» ошибки, допущенной при расчете

первоначальной стоимости имущества, может оказаться невысокой. Но вот ее

исправление, скорее всего, потребует немалых трудозатрат, ведь понадобится много

сил и времени на пересчет амортизационных отчислений и составление уточненных

деклараций, если ошибка обнаружена спустя, например, год или два.

Исправляем допущенную ошибку

Какой бы трудоемкой ни была работа над ошибками, выполнить ее необходимо. А о

том, что именно нужно сделать, сказано в письмах Минфина РФ от 11.04.2006

№ 03-06-01-04/83 и от17.07.2006

№ 03-06-01-04/148. Из них следует, что организация должна внести

исправления в бухгалтерский учет и налоговую отчетность.

Исправляем бухгалтерский учет

Исправление ошибок, допущенных при принятии ОС к учету, заключается в

корректировке его первоначальной стоимости и величины начисленной амортизации.

Заметим, что это не противоречит требованию п. 14 ПБУ 6/01, согласно

которому изменение первоначальной стоимости объекта возможно лишь в случаях его

достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и

переоценки, ведь в данном случае речь идет об уточнении показателя.

В соответствии с п. 11 Приказа № 67н[7] корректировка

бухгалтерского учета производится в следующем порядке:

– если ошибка обнаружена до окончания отчетного года, исправления в

бухгалтерский учет вносятся в том месяце, когда она выявлена;

– если ошибка обнаружена в тот период, когда отчетный год уже закончен, но

годовая отчетность еще не утверждена, исправительные записи делаются декабрем

отчетного года;

– если ошибка выявлена после утверждения годовой бухгалтерской отчетности,

исправления в бухгалтерский учет прошлого отчетного периода не вносятся.

Изменения производятся в отчетности того периода, в котором были обнаружены

искажения (п. 39 Приказа № 34н[8]).

Пример 2.

В августе 2005 г. ООО «Сигма» в связи с расширением производства

закупило новое технологическое оборудование, требующее монтажа, на сумму

1 770 000 руб. (в том числе НДС –

270 000 руб.).

Стоимость монтажных работ, выполненных подрядной организацией, составила

297 360 руб. (в том числе НДС – 45 360 руб.). Акт

выполненных подрядчиком работ подписан в ноябре, стоимость выполненных работ

отражена в составе расходов текущего периода.

Амортизация по приобретенному оборудованию начисляется одинаково в

бухгалтерском и налоговом учете. В соответствии с Классификацией основных

средств[9] объект относится к 5-й группе. Срок его полезного

использования, установленный организацией, равен 10 годам. Амортизация

начисляется линейным способом.

Линия введена в эксплуатацию в ноябре, а с 1 декабря бухгалтер начал

начислять амортизацию.

Указанные операции будут отражены на счетах бухгалтерского учета ООО «Сигма»

следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, |

|

Август 2005 г. |

|||

|

Принято к учету оборудование, требующее монтажа |

07 |

60 |

1 500 000 |

|

Отражена сумма НДС по приобретенному оборудованию |

19 |

60 |

270 000 |

|

Перечислена оплата поставщику оборудования |

60 |

51 |

1 770 000 |

|

Отражена передача оборудования в монтаж |

08 |

07 |

1 500 000 |

|

Ноябрь 2005 г. |

|||

|

Приняты работы по монтажу оборудования |

20 |

60, 76 |

252 000 |

|

Отражена сумма НДС по монтажным работам |

19 |

60, 76 |

45 360 |

|

Перечислена оплата монтажных работ подрядной организации |

60, 76 |

51 |

297 360 |

|

Зачтен НДС со стоимости монтажных работ |

68 |

19 |

45 360 |

|

Оборудование введено в эксплуатацию |

01 |

08 |

1 500 000 |

|

Декабрь 2005 г. |

|||

|

Зачтен НДС со стоимости оборудования[10] |

68 |

19 |

270 000 |

|

Ежемесячно, начиная с декабря 2005 г. и до окончания срока |

|||

|

Начислена амортизация |

20 |

02 |

12 500 |

Поскольку стоимость монтажных работ является расходом по доведению

оборудования до состояния, в котором оно пригодно для использования, она

подлежит включению в первоначальную стоимость объекта и в бухгалтерском, и в

налоговом учете. Следовательно, расходы организации в ноябре 2005 г. были

необоснованно завышены, а стоимость ОС, наоборот, занижена на 252 000

руб.

Предположим, указанная ошибка была обнаружена только через год, в ноябре

2006 г. В бухгалтерском учете следует сделать исправительную проводку,

включить стоимость монтажных работ в первоначальную стоимость оборудования и

пересчитать начисленную амортизацию. А поскольку отчетность за 2005 г. уже

сдана, эти операции следует отразить ноябрем 2006 г.

|

Содержание операции |

Дебет |

Кредит |

Сумма, |

|

Сторнирована стоимость монтажных работ |

20 |

60, 76 |

(252 000) |

|

Стоимость монтажных работ учтена в составе вложений во внеоборотные |

08 |

60, 76 |

252 000 |

|

Первоначальная стоимость оборудования увеличена на стоимость работ по его |

01 |

08 |

252 000 |

|

Доначислена амортизация оборудования за период с декабря 2005 г. по |

20 |

02 |

25 200 |

Исправляем налоговый учет

При обнаружении ошибок, приводящих к занижению суммы налога, организация

обязана внести в налоговую декларацию (а также в расчеты по авансовым платежам

за истекшие отчетные периоды) необходимые дополнения и изменения (п. 1 ст.

81, п. 1 ст. 54 НК РФ). Если до того момента, когда налогоплательщик

узнал об обнаружении налоговым органом неотражения или неполноты отражения

сведений, а значит, ошибок, приводящих к занижению суммы налога, подлежащей

уплате, недостающая сумма налога и пени были уплачены, она, согласно п. 3

и 4 ст. 81 НК РФ, освобождается от уплаты штрафа по основаниям,

предусмотренным п. 3 ст. 120 ист. 122 НК РФ (п. 26

Постановления Пленума ВАС РФ № 5[11]). Уточненная декларация

представляется в налоговый орган на бланке той формы, которая действовала в

период совершения ошибки.

Минфин в Письме от 09.12.2004 № 03-03-01-04/1/174 обращает

внимание на следующее обстоятельство: если налоговый период еще не закончен, это

не освобождает организацию от необходимости составить корректировочные расчеты

за истекшие отчетные периоды.

Налоговым кодексом не установлена обязанность сдавать уточненную декларацию в

случае завышения суммы налога к уплате. Тем не менее сделать это стоит, и вот

почему. Во-первых, такая декларация будет служить основанием для зачета или

возврата переплаты. Для этого налогоплательщик должен написать письменное

заявление в налоговый орган (ст. 78 НК РФ). Во-вторых, своевременная

корректировка поможет избежать путаницы при сверке расчетов с налоговым органом

в ходе инвентаризации. Напомним, что инвентаризация имущества и обязательств, в

том числе обязательств перед бюджетом, проводится перед составлением годовой

бухгалтерской отчетности, а также в других случаях, предусмотренных п. 27

Приказа № 34н.

Вернемся к нашему примеру с покупкой оборудования.

Занижение первоначальной стоимости оборудования привело к занижению налоговой

базы по налогу на имущество. Чтобы исправить ошибку, следует пересчитать

остаточную стоимость объекта по состоянию на 1-е число каждого месяца (ставка

налога на имущество равна 2,2%).

|

Дата |

Остаточная стоимость имущества до обнаружения ошибки, руб. |

Остаточная стоимость имущества после обнаружения ошибки, руб. |

|

2005 г. |

||

|

01.12.2005 |

1 500 000 |

1 752 000 |

|

01.01.2006 |

1 487 500 |

1 737 400 |

|

Среднегодовая стоимость имущества |

229 808 |

268 415 |

|

Налог на имущество за 2005 г. |

5 056 |

5 905 |

|

2006 г. |

||

|

01.01.2006 |

1 487 500 |

1 737 400 |

|

01.02.2006 |

1 475 000 |

1 722 800 |

|

01.03.2006 |

1 462 500 |

1 708 200 |

|

01.04.2006 |

1 450 000 |

1 693 600 |

|

01.05.2006 |

1 437 500 |

1 679 000 |

|

01.06.2006 |

1 425 000 |

1 664 400 |

|

01.07.2006 |

1 412 500 |

1 649 800 |

|

01.08.2006 |

1 400 000 |

1 635 200 |

|

01.09.2006 |

1 387 500 |

1 620 600 |

|

01.10.2006 |

1 375 000 |

1 606 000 |

|

Среднегодовая стоимость имущества |

1 431 250 |

1 671 700 |

|

Авансовый платеж по налогу на имущество за |

31 487,50 |

36 777,40 |

Налог на имущество оказался занижен на 849 руб. за 2005 г.

и на

5 289,90 руб. за 9 месяцев 2006 г. Для исправления допущенной

ошибки организации следует уточнить декларацию за 2005 г. и расчеты по

авансовым платежам за I квартал, полугодие и 9 месяцев 2006 г.

Ошибки в расчете амортизационных отчислений и налога на имущества,

приведенные в примере, повлекли за собой переплату по налогу на прибыль, поэтому

организация может не вносить исправления в налоговую отчетность за 2006 г.

А вот составить уточненную декларацию по налогу на прибыль за предыдущий год она

обязана, поскольку затраты на монтаж оборудования в ноябре 2005 г. были

неправомерно отнесены к расходам. И хотя это отдельная тема, заметим, что данное

нарушение привело к преждевременному зачету НДС, уплаченного подрядной

организации.

Операции по корректировке налоговых платежей и начислению пеней следует

отразить на счетах бухгалтерского учета. Согласно Плану счетов[12] суммы

начисленных пеней отражаются по дебету счета 99 и кредиту счета 68.

[1] Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01,

утв. Приказом Минфина РФ от 30.03.2001 № 26н.

[2] Методические указания по бухгалтерскому учету основных средств, утв.

Приказом Минфина РФ от 13.10.2003 № 91н.

[3] Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их

использованию» ПБУ 15/01, утв. Приказом Минфина РФ от 02.08.2001

№ 60н.

[4] Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость

которых выражена в иностранной валюте» ПБУ 3/2000, утв. Приказом Минфина РФ

от 10.01.2000 № 2н.

[5] Приказ Минфина РФ от 12.12.2005 № 147н «О внесении изменений в

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01».

[6] Согласно п. 1 ст. 257 НК РФ в ред. Федерального закона от 29.05.2002

№ 57-ФЗ «О внесении изменений и дополнений в часть вторую Налогового

кодекса Российской Федерации и в отдельные законодательные акты Российской

Федерации» в первоначальную стоимость амортизируемого имущества не включались

суммы налогов, учитываемых в составе расходов в соответствии с НК РФ.

[7] Приказ Минфина РФ от 22.07.2003 № 67н «О формах бухгалтерской

отчетности организаций».

[8] Положение по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 № 34н.

[9] Постановление Правительства РФ № 1 от 01.01.2002 «О Классификации

основных средств, включаемых в амортизационные группы».

[10] До вступления в силу изменений, внесенных в ст. 172 НК РФ Федеральным

законом от 28.02.2006 № 28-ФЗ, вопрос о порядке вычета «входного» НДС при

покупке ОС, требующих монтажа, оставался спорным. Специалисты Минфина и ИФНС

настаивали на возможности применения вычетов не ранее 1-го числа месяца

начала начисления амортизации (письма Минфина РФ от 03.05.2005

№ 03-04-11/94, ФНС РФ от 17.05.2005 № ММ-6-03/404@). Несмотря на это,

арбитражные суды разрешали налогоплательщикам зачесть НДС уже в момент принятия

объекта к учету на счете 07 (см., например, Постановление Президиума ВАС РФ от

24.02.2004 № 10865/03).

[11] Постановление Пленума ВАС РФ от 28.02.2001 № 5 «О некоторых

вопросах применения части первой Налогового кодекса Российской Федерации».

[12] Инструкция по применению Плана счетов бухгалтерского учета, утв.

Приказом Минфина РФ от 31.10.2000 № 94н.

Ведомство напомнило, что первоначальная стоимость объекта определяют как стоимость расходов на его приобретение или изготовление. В эту же сумму входит доставка и доведение до рабочего состояния. Такие правила прописаны в статье 257 НК.

Минфин запрещает применять амортизационную премию к неотделимым улучшениям. Суды считают, что это допустимо.

Если компания обнаружила искажения в первоначальной стоимости, которые касаются прошлых периодов, то нужно пересчитать налоговую базу и сам налог. Скорректировать базу текущего периода можно только в двух случаях:

— если неизвестен период, в котором ошиблись в учете;

— если ошибки привели к излишней уплате налога.

В настоящее время быстрыми темпами происходит старение материально-технической базы оборудования многих российских организаций, а средств на обновление этой базы обычно не всегда хватает. В итоге, теряется предполагаемая эффективность использования активов, а именно за счет нее можно добиться необходимого уровня финансовых средств, которые необходимы организации для ее финансово-хозяйственной деятельности.

Изучение этой проблемы не достигло необходимого уровня, который на данном этапе в полной мере отражал бы реальное значение основных средств в современной экономике как важнейшего фактора ее развития, а также соответствовал изменениям и новым возможностям бухгалтерского учета в условиях его реформирования. Вся острота проблемы, о которой идет речь, находит отражение в существенном обновлении и совершенствовании нормативного регулирования, изменениях базовых аспектов учета основных средств, усилении правовых регламентов их использования, а также расширении спектра хозяйственных операций.

Давайте рассмотрим самые распространенные ошибки в учете основных средств.

Классификация основных средств

К одной из типичных ошибок учета основных средств, выявляемой в ходе проведения аудита, является их неверная классификация. В соответствии с п. 4 Положения по бухгалтерскому учету «Учет основных средств»* (ПБУ 6/01) имущество, приобретенное организацией, признают основным средством в бухгалтерском учете, только если одновременно выполняется ряд обязательных условий:

- приобретенный объект используется в производстве продукции (выполнении работ, оказании услуг);

- способность приобретенного актива приносить организации экономические выгоды (доход) в будущем;

- объект используется в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев;

- организация не предполагает последующей перепродажи приобретенного объекта.

В соответствии со ст. 252 Налогового кодекса расходы должны быть экономически обоснованы и документально подтверждены. Отсюда следует, что помимо стандартного пакета документов (договор, накладная, счет-фактура), будет лучше обосновать целесообразность приобретения данного имущества еще и внутрифирменным документом (приказом, распоряжением и т. п.).

На практике очень часто встречается ситуация, когда в бухгалтерском учете основные средства отражаются, но фактически у предприятия они отсутствуют. Это является грубой ошибкой бухгалтера, который не отразил в бухгалтерском учете проводки по выбытию. В данном случае нарушается налоговое законодательство (ст. 122 НК РФ), что может привлечь организацию к налоговой ответственности. Организации будет необходимо доначислить налог на прибыль и соответствующие пени согласно ст. 75 НК РФ, поскольку амортизация в целях налогового учета была завышена, что привело к занижению налога на прибыль.

Встречаются ситуации, когда организация использует объект основных средств уже длительное время, но по документам он отсутствует.

Данные нарушения, в виде учета на балансе отсутствующих основных средств, в первую очередь возникают у организаций, которые проводят инвентаризацию только на бумаге. Конечно, сам процесс проведения инвентаризации очень трудоемок и может занимать длительное время. В связи с этим многие бухгалтеры для оптимизации данного процесса и экономии своего драгоценного времени прибегают к некоторым хитростям. С помощью бухгалтерских программ выдается перечень остатков основных средств. Сотрудники, которые несут ответственность за проведение инвентаризации на предприятии, на практике очень часто не сверяют данные, полученные по бухгалтерскому учету, и фактическое наличие имущества. Проставляют только подписи под документами. Когда организация решает узнать реальное наличие имущества и начинает проводить инвентаризацию, то зачастую возникает ситуация, когда какое-либо имущество на балансе отсутствует.

Необходимо ответственно относиться к проведению инвентаризации, своевременно производить сверку фактического наличия имущества организации с данными бухгалтерского учета, а не ограничиваться формальным оформлением результатов проведенной инвентаризации.

Вопросы аренды

Также часто встречаются ошибки при осуществлении операций связанных с арендой имущества. Например: если организация арендовала помещение и осуществила работы по установке кондиционера, оснащению помещения охранной или пожарной сигнализацией (т. е. произвела модернизацию арендованного имущества).

В таком случае на судьбу данных улучшений, а соответственно на возникновение или прекращение прав арендодателя и арендатора, влияют как минимум два фактора — определение улучшений как отделимых или неотделимых, а также период, в который они были произведены (до или после получения арендодателем права собственности на помещение). Отделимые улучшения являются собственностью арендатора, в свою очередь стоимость неотделимых не возмещается (если на их проведение не было согласия арендодателя). Следовательно, такие улучшения принадлежат арендодателю. Стоимость неотделимых улучшений должна быть отражена в составе имущества собственника даже в том случае, если арендодатель в соответствии с условиями договора не предполагает ее компенсацию арендатору.

К сведению должна приниматься соразмерность расходов, понесенных арендатором в связи с улучшениями имущества, а также стоимость расходов на демонтаж таких улучшений и, если речь идет об оборудовании и материалах, то, насколько будет в возможно в дальнейшем использовать это оборудование и материалы повторно. Согласования стоимости неотделимых улучшений между арендатором и арендодателем подразумевает уточнение следующих вопросов:

- признание арендодателем факта того, что улучшения действительно были осуществлены арендатором и действительно улучшают потребительские качества арендованного имущества;

- полезность произведенных улучшений;

- стоимость произведенных улучшений, подлежащая возмещению арендатору.

По окончании срока действия договора арендатор имеет право распорядиться судьбой произведенных им неотделимых улучшений, несогласованных с арендодателем: либо безвозмездно передать их арендодателю, либо демонтировать, приведя арендуемое имущество в первоначальное состояние.

Также необходимо помнить, что в любом случае данный объект выбывает из состава основных средств организации.

На практике после окончания срока аренды (иногда и досрочно), арендатор съезжает из арендованного имущества. При этом забывают оформить все необходимые документы по передаче произведенной модернизации арендодателю, в результате чего фактически отсутствующие основные средства продолжают учитываться на балансе бывшего арендатора.

Амортизация

Стоимость объектов основных средств погашается посредством начисления амортизации. Для начисления амортизации объектов основных средств в налоговом учете применяется только линейный и нелинейный способ. Неправильное исчисление и отражение амортизации в бухгалтерском и налоговом учете на сегодняшний день встречаются довольно часто.

К основным видам ошибок и нарушений, допускаемых при начислении и отражении амортизации в бухгалтерском учете, относят:

1) Неточное отнесение имущества организации к амортизируемой группе. В Налоговом кодексе для каждой амортизационной группы основных средств предусмотрены предельные сроки полезного использования. Например, к первой группе относится все недолговечное имущество со сроком полезного использования от одного года до двух лет включительно; ко второй группе – свыше двух лет до трех включительно и т. д.

2) Неверное определение срока полезного использования объектов основных средств, которое приводит к неправильному исчислению сумм амортизации, а соответственно и к искажению себестоимости произведенной продукции (работ, услуг) и финансовых результатов. Конкретный срок использования имущества организацией устанавливается самостоятельно.

Бухгалтерам организаций также следует обратить внимание на правильность применения специальных коэффициентов при начислении амортизации.

3) Невыполнение требований, изложенных в учетной политике организации по способам начисления амортизации. В целях устранения различий между бухгалтерским и налоговым учетом следует для одних и тех же объектов основных средств устанавливать одинаковые сроки использования.

4) Неверное начисление амортизации. В соответствии с п. 21 ПБУ 6/01 в бухгалтерском учете начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был принят к учету. А в налоговом учете амортизацию начинают исчислять с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию.

В силу специфики деятельности некоторые организации могут временно не использовать амортизируемые основные средства. Следует ли в этих случаях продолжать начислять амортизацию? Прежде всего, необходимо выяснить причину: специфика технологического цикла, сезонный характер работ или вынужденный простой организации.

Приостановить начисление амортизации в бухгалтерском учете можно только в строго определенных случаях:

- начисление амортизационных отчислений по объекту основных средств прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта, либо списания его с бухгалтерского учета (п. 22 ПБУ 6/01);

- при переводе объекта на консервацию на срок более трех месяцев по решению руководителя организации, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев (п. 23 ПБУ 6/01).

Учет процентов по кредитам

Ошибки могут возникать при учете процентов за кредиты, а также заемных средств, которые были привлечены для приобретения основных средств.

Проценты, которые начисляются в бухгалтерском учете еще до принятия объекта основных средств к учету, подлежат отнесению на увеличение его первоначальной стоимости. В налоговом учете сумма процентов должна включаться в состав внереализационных расходов, но только в сумме, рассчитанной исходя из ставки рефинансирования Центрального банка РФ, увеличенной в 1,1 раза (п. 1 ст. 269 НК РФ).

Основные средства принимаются к бухгалтерскому и налоговому учету по первоначальной стоимости. Очень часто на практике неправильно формируется первоначальная стоимость основных средств. Порядок определения стоимости, прежде всего, зависит от способа поступления объекта основных средств.

Способы поступления объектов основных средств выделяют следующие:

- приобретение за плату;

- изготовление собственными силами;

- получение безвозмездно;

- строительство хозяйственным или подрядным способом;

- получение от учредителей в счет вклада в уставный капитал;

- оприходование неучтенных объектов, выявленных при инвентаризации.

Первоначальная стоимость основного средства складывается из суммы всех фактических затрат на его приобретение (п. 8 ПБУ 6/01). И к таким расходам относят:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям по договорам строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- регистрационные сборы, государственные и таможенные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

- невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

- иные затраты, непосредственно связанные с приобретением объекта основных средств.

Для целей налогообложения первоначальная стоимость объекта основных средств, приобретенных за плату, определяется как сумма расходов на приобретение, доставку и доведение до состояния, в котором они пригодны для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов (п. 1 ст. 257 Налогового кодекса РФ). Первоначальная стоимость основного средства может быть неправильно сформирована, если расходы будут учтены не в первоначальной стоимости, а, например, как общехозяйственные расходы.

На практике очень часто допускаются ошибки при формировании первоначальной стоимости объектов основных средств, полученных по договору мены. В соответствие с п. 11 ПБУ 6/01, первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией.

Стоимость этих ценностей устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Оценка и переоценка основных средств

Встречаются ошибки при отражении оценки и переоценки основных средств. Организации могут переоценивать основные средства по текущей (восстановительной) стоимости (п. 15 ПБУ 6/01). Если организация хотя бы раз проводит переоценку основных средств, то в дальнейшем она должна пересчитывать их стоимость в бухгалтерском учете регулярно, но не чаще одного раза в год.

Порядок проведения процедуры переоценки основных средств определен Методическими указаниями по бухгалтерскому учету основных средств. В соответствии с п. 43 Методических указаний по бухгалтерскому учету основных средств, под восстановительной стоимостью подразумевается сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта. Определить восстановительную стоимость объекта можно, используя заключения оценщика; справки БТИ; сведения о ценах, опубликованные в СМИ; данные статистики.

Основные средства можно переоценивать только в бухгалтерском учете. Для целей налогообложения результаты переоценки не принимаются. Поэтому прежде чем организация примет решение о проведении переоценки, необходимо проверить целесообразность этой процедуры. Проводить переоценку следует, если текущая стоимость основных средств однородной группы на 5 и более процентов отличается от их стоимости по данным бухгалтерского учета.

Часто в организациях неправильно учитывают результаты переоценки. Если в процессе проведения переоценки объекта основных средств стоимость увеличивается, то сумма дооценки зачисляется в добавочный капитал. Если в результате переоценки объекта стоимость уменьшается, то порядок отражения результатов переоценки в бухгалтерском учете зависит от того, переоценивался этот объект ранее или нет.

Обычно организации допускают ошибки при отражении уценки основных средств, которые ранее подвергались дооценке. При этом сумма уценки в пределах величины добавочного капитала, образованного за счет сумм дооценки этого объекта (проведенной в предыдущие отчетные периоды) относится в уменьшение добавочного капитала. Если же сумма уценки превышает сумму дооценки, зачисленную в добавочный капитал организации, то сумма превышения относится на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Организации часто неправильно отражают результаты переоценки при выбытии объектов основных средств. В соответствии с п. 15 ПБУ 6/01 при выбытии объекта основных средств сумма его дооценки переносится со счета 83 «Добавочный капитал» на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Чтобы правильно учесть данное требование, у организации должны быть в наличии документы, подтверждающие суммы дооценки объектов основных средств. Невыполнение этих условий также ведет к ошибкам в учете.

Разница между бухгалтерской и налогооблагаемой прибылью (убытком)

Очень распространенной ошибкой в бухгалтерском учете является то, что учет основных средств ведется без учета требований ПБУ 18/02 «Учет расчетов по налогу на прибыль» или в связи с неправильным применением данного Положения. ПБУ 18/02 устанавливает правила формирования и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль. В результате различных правил признания доходов и расходов в бухгалтерском и налоговом учете образуется разница между бухгалтерской и налогооблагаемой прибылью (убытком). Отсюда следует, что и налог с прибылей (убытков) будет разным. Налог, который показывается в налоговой декларации, может быть не равен сальдо субсчета «Расчеты по налогу на прибыль» счета 68. Чтобы привести эту неточность в порядок, необходимо скорректировать налог на бухгалтерскую прибыль. Такие корректировки называются разницами.

В соответствии с п. 3 ПБУ 18/02 разницы подразделяются на постоянные и временные. Постоянная разница образуется, когда доход (расход), признанный в бухгалтерском учете, не будет учтен при расчете налогооблагаемой прибыли.

Если в налоговом учете нельзя принять к учету бухгалтерский расход, то налог, рассчитанный по правилам Налогового кодекса РФ, получается больше, чем налог, полученный в бухгалтерском учете. Сумма этого превышения называется постоянным налоговым обязательством. Постоянное налоговое обязательство рассчитывается путем умножения суммы постоянной разницы на действующую ставку налога на прибыль.

Если в целях налогообложения прибыли не может быть признан бухгалтерский доход, то «бухгалтерский» налог больше, чем «налоговый». Его необходимо уменьшить, для этого разницу умножают на действующую ставку налога на прибыль.

В отличие от постоянных временные разницы возникают, когда момент признания дохода (расхода) в бухгалтерском и налоговом учете не совпадает. То есть, либо в бухгалтерском учете доход (расход) признают раньше (быстрее), чем в налоговом, либо наоборот. В целом за период вся сумма дохода (расхода) и в бухгалтерском, и в налоговом учете будет одинаковой.

Если из-за подобных различий в признании доходов (расходов) налогооблагаемая прибыль оказалась временно больше бухгалтерской (когда доходы в бухучете признают медленнее, а расходы быстрее), то разница считается вычитаемой временной. Ведь в этом случае фирма платит в бюджет большую сумму налога, чем та, которая рассчитана в бухучете. В последующих же периодах налогооблагаемая прибыль, рассчитанная в декларации, как раз уменьшится на возникшее отклонение. Из-за того, что разница со временем погашается, она и получила название вычитаемой.

Если же в налоговом учете расходы списываются быстрее, а доходы медленнее, чем по правилам бухгалтерского учета, то налогооблагаемая прибыль оказывается меньше бухгалтерской. Тогда образуется налогооблагаемая разница. Организация заплатит в бюджет меньше, чем начислила в бухгалтерском учете. В следующих же налоговых периодах ситуация изменится, и бухгалтерская прибыль станет меньше налоговой. Тогда налог на прибыль по декларации увеличится на образовавшуюся разницу, и организация будет платить больше налога, чем та его сумма, которая начислена в бухучете.

Временная разница образуется, когда в бухгалтерском и налоговом учете применяют разные методы амортизации. При этом если в бухучете амортизируют имущество линейным методом, а в налоговом — нелинейным, то появляется налогооблагаемая разница. Если же в бухгалтерском

учете применять ускоренный метод амортизации, а в налоговом — линейный, то образуется вычитаемая разница. По мере эксплуатации основного средства временные разницы необходимо погашать, пока они не достигнут нуля. В целом за весь полезный период использования основного средства сумма амортизационных отчислений и в бухгалтерском, и в налоговом учете будет одинакова, если первоначальная оценка основных средств одинакова.

Чтобы отразить в бухгалтерском учете влияние разницы на бухгалтерскую прибыль, нужно умножить их на действующую ставку налога на прибыль, а затем на полученную сумму увеличить или уменьшить начисленный «бухгалтерский» налог.

Если умножить вычитаемую временную разницу на действующую ставку налога на прибыль, получается сумма налога, которая уменьшит в последующие отчетные периоды налог на прибыль, подлежащий уплате в бюджет. Этот налог называется отложенным налоговым активом (ОНА).

Если умножить на ставку налога на прибыль налогооблагаемую временную разницу, получится налог, который увеличит в последующие отчетные периоды налог на прибыль, начисленный в бухгалтерском учете. Такой налог называют отложенным налоговым обязательством (ОНО).

По мере уменьшения налогооблагаемых временных разниц отложенное налоговое обязательство погашается.

Отложенные налоговые активы и обязательства учитывают в бухгалтерском учете в том отчетном периоде, в котором отражены соответствующие им временные разницы.

Один из самых сложных участков бухгалтерского и налогового учета, где наблюдаются самые значительные различия в правилах признания доходов и расходов — это учет амортизируемого имущества.