Татьяна Иродова

Эксперт по предмету «Бухгалтерский учет и аудит»

Стать автором

Сущность аудиторской выборки

Определение 1

Под аудиторской выборкой понимают такие аудиторские процедуры, которые применяются к отдельным частям совокупности статей отчетности или группе операций однотипного характера.

Рассмотрим этапы в аудите для аудиторской выборки:

- Определить метод отбора.

- Определить объем и получить выборку.

- Выполнить аудиторские процедуры к тем элементам выборкам, которые отобраны для аудита.

- Проанализировать полученные результаты и распространить их на совокупность, признанную генеральной.

Для того, чтобы изучить аудиторскую выборку необходимо рассмотреть следующие понятия:

- генеральная совокупность;

- элементы выборки;

- стратификация.

Под генеральной совокупностью понимают набор элементов, которые необходимы аудитору для проведения выборки и последующих выводов. Она должна быть в надлежащем состоянии и подержать полную информацию.

Элементы выборки – это элементы индивидуального характера, которые отражают в учете для составления генеральной совокупности.

Стратификация – это подразделение генеральной совокупности на подмножества, каждое подмножество подлежит проверке отдельно.

Замечание 3

Основное правило заключается в том, что после того, как аудитор выявил все ошибки и искажения, он должен распространить их на совокупность, которую проверил.

«Риски аудиторской выборки» 👇

Риски аудиторской выборки

Риск аудиторской выборки возможен тогда, когда аудитор делает вывод с помощью отобранной совокупности, но он расходится с выводом, который возникает после применения идентичных процедур по аудиту ко всей совокупности элементов.

Определение 2

Риск аудиторской выборки – это риск того, что аудитор сделает заключение, которые основано на выборке, но оно не будет сходиться с тем заключением, которое могло бы быть сделано, если бы аудиторской процедуре подвергли бы всю генеральную совокупность.

Риск аудиторской выборки применяют тогда, когда проводят контроль процедур и контроль по существу.

Отсюда следует, что возможно выявление двух типов рисков аудиторской выборки:

-

Первый — риски, влияющие на степени надежности аудита:

- аудитором сделан вывод, что риск средств внутреннего контроля ниже, чем его значение в реальном выражении;

- аудитором сделан вывод, что существенность ошибки невысока, но в реальном выражение она существует.

Такой тип риска аудиторской выборки приводится к тому, что аудиторское мнение может быть составлено в ненадлежащем виде.

-

Второй — риски, влияющие на эффективность аудита:

- аудитором сделан вывод, что риск средств внутреннего контроля выше, чем в реальном выражении;

- аудитором сделан вывод, что существенность ошибки высока, но в реальном выражение ее не существует.

Такой риск вызывает дополнительную работу, так как изначально выводы были сделаны неправильные.

Следует отметить, что вторая группа рисков вызывает наибольшие опасения, так как аудитором может быть сформировано неверное мнение о бухгалтерской отчетности, а нарушения и недостатки со стороны системы контроля клиента выявлены не будут.

Замечание 4

Риск аудиторской выборки состоит в обратной пропорциональности по отношению к объему выборки: чем больший объем составляет выборка, тем ниже возможность наступления риска, который связан с аудиторской выборкой, и в обратном значение, если объем выборки берут за меньшее значение.

Риск, который не зависит от аудиторской выборки, это следствие факторов, приводящих к ошибочным выводам, но те, которые не связаны с объемами выборки. В случае, когда риск связан с аудиторской выборкой, то его можно снизить, если увеличить объем отбираемой совокупности.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Кандидаты, сдающие экзамен «Аудит и сопутствующие услуги», должны иметь представление об аудиторской выборке. На экзамене не потребуется формировать выборку, но кандидаты должны понимать случаи применения различных методов выборки. В данной статье мы рассмотрим различные методы формирования выборки в контексте экзамена «Аудит и сопутствующие услуги».

Данная тема регулируется МСА 530 «Аудиторская выборка«, который дает следующее определение аудиторской выборки (выборки):

«применение аудиторских процедур к менее чем 100% значимых для аудита элементов генеральной совокупности таким образом, чтобы все элементы выборки могли быть включены в выборку и у аудитора появились достаточные основания для формирования выводов обо всей генеральной совокупности». (1)

Другими словами, стандарт признает, что аудиторы в обычном случае не будут тестировать всю предоставленную им информацию, это было бы нецелесообразно и неэкономично. Вместо этого для формирования выводов аудиторы будут использовать выборку в качестве метода аудита. Изначально важно понимать, что аудиторы не всегда используют выборку, например, при выполнении некоторых процедур аудитор может применить выбор всех объектов популяции (сплошная проверка). Сплошная проверка может быть целесообразна, когда совокупность состоит из небольшого числа объектов с большой стоимостью или имеется значительный риск и другие методы не обеспечивают достаточных надлежащих аудиторских доказательств. Кандидаты должны принять во внимание, что сплошная проверка крайне маловероятна при проведении тестирования средств контроля; данный вид выборки характерен для детального тестирования (т.е. для процедур проверки по существу).

Использование выборки широко применяется в аудите, потому что это дает возможность аудитору получать минимальное количество аудиторских доказательств, которое является и достаточным, и надлежащим, и позволяет сформировать корректные выводы относительно популяции. Выборка общеизвестна как мера снижения излишнего объема аудита в некоторых случаях, и позволяет гораздо более эффективно проверять рабочую документацию на заключительных этапах аудита.

Аудитор обязан производить отбор элементов для выборки таким образом, чтобы отобранный элемент выборки был репрезентативным, и аудитор мог сделать вывод относительно генеральной совокупности. Например, если аудитор проверит существование 20% дебиторской задолженности путем проверки поступлений денежных средств после окончания отчетного периода, то сомнительно, что аудиторские процедуры покрывают всю дебиторскую задолженность. В то время, как тестирование 75% дебиторской задолженности намного более репрезентативно.

Риск выборки

Риск выборки — риск того, что вывод аудитора, сделанный по выборке, может отличаться от вывода, который был бы сделан, если бы эта же аудиторская процедура применялась ко всей генеральной совокупности.

МСА 530 говорит о том, что риск выборки может привести к двум видам ошибочных выводов:

- Аудитор делает вывод о том, что средства контроля более эффективны, чем на самом деле, или, в случае детального тестирования, что существенное искажение отсутствует, в то время как на самом деле оно есть. Данный вид ошибочных выводов дает более высокую вероятность того, что аудитор выразит некорректное мнение.

- Аудитор делает вывод о том, что средства контроля менее эффективны, чем на самом деле, или, в случае детального тестирования, что существенное искажение есть, в то время как на самом деле оно отсутствует. В отличие от выражения некорректного мнения, данный вид ошибочных выводов влияет на эффективность аудита, поскольку для того, чтобы установить некорректность первоначальных выводов, необходимо выполнить дополнительный объем работ.

Риск, не связанный с выборкой, это риск того, что аудитор сделает ошибочный вывод по любой причине, не связанной с риском выборки. Примером такой ситуации будет выполнение ненадлежащих аудиторских процедур или нераспознанное отклонение в системе внутреннего контроля.

Методы формирования выборки

МСА 530 признает существование множества методов формирования выборки, но рассматривает пять основных:

- случайный отбор;

- систематический отбор;

- монетарная выборка;

- произвольный отбор;

- блочный отбор.

Случайный отбор

Использование такой выборки основывается на предположении, что каждый элемент популяции с равной вероятностью может попасть в выборку, при использовании генераторов случайных чисел или таблиц случайных чисел. Элементом выборки могут быть физические элементы (например, счета-фактуры) или денежные единицы.

Систематический отбор

Это вид отбора, при котором количество элементов выборки в генеральной совокупности делится на объем выборки с целью получить интервал выборки. Начальная точка может быть определена произвольным образом, но стандарт МСА 530 признает, что вероятность того, что выборка будет действительно случайной, повышается, если при ее формировании используются компьютерный генератор случайных чисел или таблицы случайных чисел. Рассмотрите следующий пример:

Пример 1

Вы, аудитор компании Джонс, проводите процедуры проверки по существу в отношении выручки за период, оканчивающийся 31 декабря 20Х0 года. Вы определили накладную на отгрузку, как основной документ, на основании которого признается выручка, и получили данные первой и последней накладной, выпущенных в 20Х0 году и пронумерованных от 10000 до 15000 соответственно.

Используя генератор случайных чисел, вы получили 42 как первый элемент выборки и 50 как объем выборки. Таким образом, вы начнете проверку с накладной №10042 (10000+42) и продолжите проверять каждую сотую накладную после первой, пока объем выборки не достигнет 50.

Монетарная выборка

Это вид отбора объектов, взвешенных по стоимости, в рамках которого объем выборки, порядок отбора элементов и оценка позволяют сделать вывод в денежном выражении. Цель монетарной выборки подтвердить точность статей отчетности. Существуют следующие этапы монетарной выборки:

- определение объема выборки;

- отбор элементов для выборки;

- проведение аудиторских процедур;

- оценка результатов выборки и формирование вывода о протестированной генеральной совокупности.

Монетарная выборка может быть выборкой по качественным признакам (атрибутивной) и часто используется при тестировании средств контроля, если каждый элемент может быть классифицирован как «приемлемый», либо как «неприемлемый». Денежные величины видоизменяются в единицы совокупности, содержащие интересующую аудитора характеристику или атрибут, например дебиторская задолженность в размере 50 долларов будет содержать 50 единиц совокупности. Денежные остатки также могут быть предметом отклонений разной величины, например остаток кредиторской задолженности в размере 7000 долларов может быть занижен на 7 долларов, 70 долларов, 700 долларов или 7000 долларов, очевидно, что аудитор будет обеспокоен наибольшим искажением.

Произвольный отбор

При использовании произвольного отбора аудитор формирует выборку без применения какого-либо структурированного подхода. МСА 530 также признает произвольный отбор нецелесообразным при использовании статистической выборки (подробнее о статистической выборке смотрите далее в статье). Аудитору следует избегать умышленной предвзятости или предсказуемости при использовании произвольного отбора. Цель аудиторской выборки, чтобы по каждому элементу имелась известная вероятность включения в выборку. Она не будет достигнута, если аудитор намеренно исключает труднодоступные элементы или элементы определенного характера.

Блочный отбор

Это вид отбора, подразумевающий отбор из генеральной совокупности блока (блоков) смежных элементов. Блочный отбор редко используется в современных условиях, из-за невозможности сделать корректные выводы обо всей генеральной совокупности. Если же аудитор использует блочный отбор, то он вынужден отбирать много блоков в целях сокращения риска выборки.

Примером блочного отбора может быть ситуация, когда аудитор проверяет все уведомления об оплате от покупателей за январь. Аналогично, аудитор может проверить только уведомления об оплате с № 300 по 340.

Статистическая и нестатистическая выборки

Кандидаты, сдающие экзамен «Аудит и сопутствующие услуги», должны понимать разницу между статистической и нестатистической выборкой. МСА 530 дает следующее определение статистической выборки:

«метод формирования выборки, имеющий следующие характеристики:

(i) случайный отбор элементов выборки;

(ii) использование теории вероятности для оценки результатов выборки, включая количественное определение риска выборки. (2)

А нестатистическую выборку МСА 530 характеризует, как подход к выборке, которому не присущи характеристики (i) и (ii).

Методы формирования выборки, которые мы рассмотрели выше, могут классифицированы как статистические или нестатистические следующим образом:

Статистические выборки обладают характеристикой, когда по каждому элементу имеется известная вероятность включения в выборку. При применении нестатистических выборок не используется теория вероятности и существует вероятность умышленной предвзятости аудитора. Приверженность цели аудитора при формировании выборки, заключающейся в обеспечении разумной основы для формирования выводов о генеральной совокупности, из которой делалась случайная выборка, и репрезентативности элементов выборки, позволяет избежать предвзятости.

Заключение

Кандидаты, сдающие экзамен «Аудит и сопутствующие услуги», должны иметь представление о различных методах формирования выборки, доступных для аудиторов. На практике доступно множество методов формирования выборки, но МСА 530 рассматривает основные из них.

Кандидаты должны убедиться, что они могут оценить результаты выборки и сделать вывод о том, нужны ли дополнительные процедуры для снижения риска существенного искажения.

Статья написана членом экзаменационного совета по курсу «Аудит и сопутствующие услуги»

Список литературы

(1) МСА 530, п 5 (a)

(2) МСА 530, п 5 (g)

Определения

5. Для целей Международных стандартов аудита следующие термины имеют приведенные ниже значения:

(a) аудиторская выборка (выборка) — применение аудиторских процедур к менее чем 100% значимых для аудита элементов генеральной совокупности таким образом, чтобы все элементы выборки могли быть включены в выборку и у аудитора появились достаточные основания для формирования выводов обо всей генеральной совокупности;

(b) генеральная совокупность — полный набор данных, из которых производится выборка и о которых аудитор намерен сделать выводы;

(c) риск выборки — риск того, что вывод аудитора, сделанный по выборке, может отличаться от вывода, который был бы сделан, если бы эта же аудиторская процедура применялась ко всей генеральной совокупности. Риск выборки может привести к двум видам ошибочных выводов:

(i) вывод о том, что такие средства контроля более эффективны, чем на самом деле, или, в случае детального тестирования, что существенное искажение отсутствует, в то время как на самом деле оно есть. Данный вид ошибочных выводов представляет для аудитора наибольшую проблему, так как он влияет на результативность аудита и с ним связана более высокая вероятность того, что аудитор выразит некорректное мнение;

(ii) вывод о том, что такие средства контроля менее эффективны, чем на самом деле, или, в случае детального тестирования, что существенное искажение есть, в то время как на самом деле оно отсутствует. Данный вид ошибочных выводов влияет на эффективность аудита, поскольку для того, чтобы установить некорректность первоначальных выводов, необходимо выполнить дополнительный объем работ.

(d) риск, не связанный с выборкой — риск того, что аудитор сделает ошибочный вывод по любой причине, не связанной с риском выборки (см. пункт A1);

(e) аномалия — искажение или отклонение, которое формально не является подтверждением наличия искажений или отклонений в генеральной совокупности;

(f) элемент выборки — отдельный элемент, составляющий генеральную совокупность (см. пункт A2);

(g) статистическая выборка — метод формирования выборки, имеющий следующие характеристики:

(i) случайный отбор элементов выборки;

(ii) использование теории вероятности для оценки результатов выборки, включая количественное определение риска выборки.

Подход к выборке, которому не присущи характеристики (i) и (ii), считается нестатистической выборкой;

(h) стратификация — процесс разделения генеральной совокупности на подмножества, каждое из которых представляет собой группу элементов выборки, обладающих сходными характеристиками (часто это денежная стоимость);

(i) допустимое искажение — установленная аудитором денежная величина, в отношении которой аудитор хотел бы получить надлежащий уровень уверенности в том, что фактическое искажение в генеральной совокупности не превышает эту установленную аудитором денежную величину (см. пункт A3);

(j) допустимая норма отклонения — установленная аудитором норма отклонения от предписанных процедур внутреннего контроля, в отношении которой аудитор хотел бы получить надлежащий уровень уверенности в том, что фактическая норма отклонения в генеральной совокупности не превышает эту установленную аудитором норму.

Аудиторская выборка по МСА

Аудиторская выборка по МСА в программе IT Audit позволяет провести и задокументировать выборочное исследование проверяемой совокупности и распространить полученные результаты на всю анализируемую совокупность.

В программе реализованы следующие способы выборочного исследования:

- нестатистическая выборка

- статистическая выборка

Цель построения статистической выборки — получить выводы в отношении всей совокупности на основании тестирования отобранных элементов этой совокупности.

Аудиторская выборка по МСА в IT Audit

Этапы аудиторской выборки

- Формирование проверяемой совокупности (генеральная совокупность)

- Оценка аудиторского риска по проверяемой совокупности

- Отбор ключевых элементов

- Отбор элементов, превышающих уровень существенности

- Расчет объема статистической выборки

- Выбор способа отбора элементов аудиторской выборки: собственно-случайная или монетарная выборка

- Отбор элементов статистической выборки из элементов генеральной сопокупности (проверяемые элементы за исключением элементов, превышающих существенность, и ключевых элементов)

- Документирование проверенных операций и выявленных нарушений с целью автоматического формирования рабочих документов, заполняемых данными бухгалтерского учета

- Экстраполяция — распределение выявленных ошибок на генеральную совокупность

Формирование проверяемой совокупности

МСА 530 закреплено следующее определение аудиторской выборки. Аудиторская выборка — применение аудиторских процедур к менее чем 100% значимых для аудита элементов генеральной совокупности таким образом, чтобы все элементы выборки могли быть включены в выборку и у аудитора появились достаточные основания для формирования выводов обо всей генеральной совокупности.

В качестве генеральной совокупности могут выступать:

- однотипные виды операций

- однотипные остатки по счетам

Зачастую необходимо не просто отобрать операции по какому-то счету бухгалтерского учета, а предварительно разбить совокупность операций на однотипные виды операций. В качестве критерия отбора элементов, входящих в однотипную операцию (элементов проверяемой совокупности), может быть выбрана:

- корреспонденция счетов

- аналитика

- содержание операции и т.д.

Виды операций (генеральная совокупность

Например, целесообразно не просто отобрать операции по выручке (дебет 62, кредит 90), а разбить данные операции на выручку от продажи товаров и выполнения работ. При проведении проверки аудитор с учетом объема и видов операций клиента и профессионального суждения самостоятельно принимает решение о том, какие проводки и остатки будут включены в генеральную совокупность.

Методологически не правильно включать в одну проверяемую совокупность разные по смыслу операции, даже если эти операции по одному счету. Например, выручка от реализации товаров и списание стоимости товаров на реализацию должны быть включены в разные проверяемые совокупности.

Вы ознакомились с возможностями программы IT Audit, но у вас оставить вопросы?

Проведем online-презентацию через Zoom. Ответим на вопросы

Порой достаточно 15 мин., чтобы показать «изюминки» программы

Способы отбора элементов аудиторской выборки

В программе IT Audit: Предприятие реализованы следующие способы отбора элементов аудиторской выборки:

- собственно-случайный отбор (количество элементов или стоимость совокупности)

- монетарная выборка (количество элементов или стоимость совокупности)

Этапы аудиторской выборки

Экстраполяция ошибок на генеральную совокупность

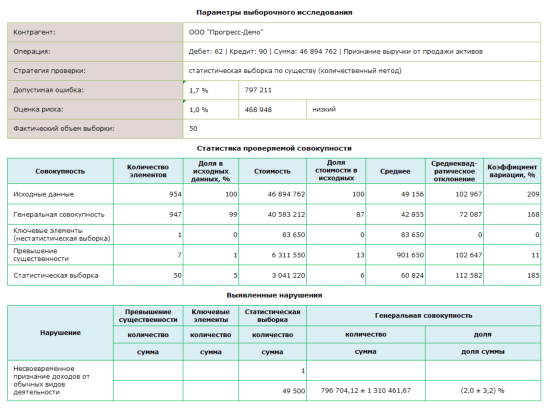

По выявленным в результате аудита нарушений, с учетом выбранного способа распределения результатов выборки, производится расчет статистических данных (дисперсия, коэффициент вариации, стоимость совокупности, среднее значение и т.д.) и распределение выявленных ошибок на генеральную совокупность (экстраполяция).

Результат распределения ошибок на генеральную совокупность приводится в отчете Статистика проверяемой совокупности.

Рабочие документы по документированию аудиторской выборки по МСА

При проверке аудиторских компаний в рамках контроля качества со стороны СРО и Казначейства к наиболее существенным недостаткам в работе аудиторских организаций относит отсутствие документов, обосновывающих величину аудиторской выборки (требование МСА 530 «Аудиторская выборка»).

Использование программы IT Audit позволяет выполнить требования стандарта по аудиторской выборки. По результатам проведения выборочного исследования в программе формируются рабочие документы, подтверждающие проведение выборки.

Отчет по результатам выборочного исследования

Внутрифирменный стандарт аудиторской выборки

Данная методика аудиторской выборки может быть использована при подготовке внутрифирменного стандарта по выборке. В качестве приложения к внутрифирменному стандарту по аудиторской выборке мы можем направить методику расчета объема статистической выборки в файле формата PDF.

Методика выборки (формулы) может использоваться в качестве приложения к внутрифирменному стандарту по аудиторской выборке

Будет направлена методика выборки в формате pdf, содержащая описание и формулы статистической выборки

Простая программа по аудиторской выборки в Excel и 1С

Если в вашей компании автоматизированы все процессы, кроме выборочного исследования, рекомендуем посмотреть простую и удобную программу по формированию аудиторской выборки на сайте аудиторская-выборка.рф.

Аудиторская выборка в 1С | Видео

Аудиторская выборка в Excel | Видео