Материал раздела Основной

Шесть основных ошибок при формировании бюджета

Чем больше организация, тем больше сотрудников занято в планировании бюджета. 95% из них — работники нефинансовых служб, для которых понятия «акт» и «счет» синонимичны. Наталья Кузнецова (Unicon Outsourcing) — о том, какие ошибки сделают план бесполезным

Ежегодно организации погружаются в процесс планирования. Однако порой планы на бумаге и фактически достигнутые результаты не сходятся между собой. Почему так происходит?

1. Не все сотрудники понимают методологию бюджетирования

Самая первая ошибка — руководство компании считает, что все ответственные лица понимают методологию бюджетирования и изначально заинтересованы в предоставлении информации финансовому департаменту. Однако сотрудники чаще всего воспринимают заполнение таблиц как дополнительную нагрузку. Они не осознают важности корректного и своевременного предоставления данных. Единственный способ изменить это — четко доносить до сотрудников цели, задачи и методологию процесса бюджетирования: что представляет из себя каждая цифра, которую заполняет подразделение, на что повлияет устанавливаемый департаменту лимит.

Чтобы лишний раз не тратить время и силы на верификацию данных, представленных подразделениями, финансовой службе лучше работать на опережение.

- Организуйте общую встречу с руководителями центра финансовой ответственности (ЦФО) — структурного подразделения компании, ответственного за достижение того или иного финансового показателя, — и изложите им основные принципы формирования бюджетов.

- Составьте график встреч с исполнителями, на которых возложена ответственность за сбор и внесение данных. Выясните, все ли правила заполнения им понятны, не требуется ли помощь экономистов.

Как показывает практика, такой подход эффективен — вы точно не получите некорректно заполненные таблицы, где, например, графы доходов и расходов для бюджетирования заполнены с НДС и не по датам актов, а по времени оплаты.

Несомненно, что целью процесса финансового планирования как такового является достижение целей компании (оперативных — если осуществляется оперативное финансовое планирование или стратегических — если мы осуществляем стратегическое финансовое планирование).

Цели компании на конкретный момент могут быть различны — максимизация прибыли, увеличение объемов выпускаемой (реализуемой) продукции, продвижение новой товарной марки, обеспечение инвестиционной привлекательности предприятия, победа в конкурентной борьбе, создание эффективного механизма управления ресурсами предприятия и т.д.

Задачи, стоящие перед финансовым планированием, также не являются постоянными и неизменными на веки вечные. Они тоже могут меняться. В то же время наиболее постоянными, основными из них являются:

-

создание базы для осуществления этапов финансового планирования;

-

анализ слабых и сильных сторон деятельности компании;

-

осуществление планирования, претворение планов в жизнь, контроль и анализ;

-

выработка обоснованных управленческих решений на основе анализа финансово-хозяйственного состояния и эффективности управления компанией, прогнозов развития компании и рынка;

-

обеспечение координации, кооперации и коммуникации подразделений компании с учетом интересов компании в целом;

-

повышение ответственности за выполнение определенных показателей плана (пути достижения этого различны — моральное и материальное стимулирование, делегирование полномочий конкретным исполнителям и т.п.);

-

обоснование затрат компании, в том числе и по отдельным подразделениям, поиск возможностей их снижения, повышения рентабельности деятельности, в частности по отдельным подразделениям;

-

усовершенствование и повышение эффективности распределения и использования ресурсов компании;

-

построение эффективной системы мотивации, направленной на повышение ответственности, производительности и качества труда, что в конечном итоге благоприятно сказывается на росте компании, и т. д.

Исполнение финансового плана: проблемы реализации и контроля

Любые действия персонала компании должны осуществляться в рамках исполнения финансового плана. К примеру, если составляемые с клиентами договора без особых на то оснований содержат какие-то иные, а не запланированные цены, то сразу можно сказать, что фактические данные будут отклоняться от плановых. Поэтому исполнение финансового плана осуществляется на каждом рабочем месте.

Важной проблемой реализации финансовых планов является контроль величины осуществляемых затрат. Финансовый план, направленный на увеличение сбыта продукции и повышение показателей доходности, доблестно выполняемый в части увеличения сбыта продукции, вероятнее всего не приведет к получению больших прибылей, если затраты будут осуществляться бесконтрольно.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Посмотреть бесплатный урок и записаться

Многие руководители обманываются кажущейся незначительностью отдельных производимых расходов. «Ну, подумаешь, 500 рублей. Что это такое в масштабах компании?» — думают они, забывая, что таких «пятисотрублевых» расходных статей у компании не одна-две, а не меньше десятка (а то и нескольких десятков), что в течение года даже ежемесячный расход по одной статье в сумме 500 рублей составит 6000 рублей, а это не так уж и мало. Теперь увеличим этот показатель в десятки или более раз с учетом количества затратных статей…

Недаром еще Бенджамин Франклин говорил: «Остерегайтесь незначительных расходов: маленькая течь потопит большой корабль».

Контроль величины затрат подразумевает наличие обоснованных и реальных норм и нормативов расхода сырья и материалов. Почему в предыдущем предложении подчеркнуто, что нормы и нормативы должны быть обоснованны и реальны?

Многие компании могут похвастаться наличием таких норм, зачастую сохранившихся еще с эпохи социализма. Но в этом-то и может состоять проблема. Чуть ли не ежегодно появляется множество новых материалов, новые технологии обработки и производства, новое оборудование.

Все это не может не влиять на величину расходуемого сырья и материалов. И те, кто работает без нормативов или продолжает работать по нормам десятилетней давности, как правило, несут незапланированные потери в виде сверхнормативных расходов, по принципу «не свое — не жалко», хищений.

В данном случае мало просто установить какие-то нормы и нормативы. Они должны быть обоснованны, а, значит, проверены на практике. С одной стороны, при этом возникает необходимость в дополнительном участке работ, в дополнительных расходах, с другой стороны, это позволит сэкономить в дальнейшем значительные суммы за счет снижения непроизводственных, необоснованных затрат.

Вот мнение финансового директора ЗАО «Компания «Сервис Ковер» (Москва) Марины Петровой: «По итогам первого бюджетного периода мы получили большие расхождения между запланированными и фактически полученными показателями. На это повлияло не только отсутствие стратегии, но и другие ошибки. Например, не были пересмотрены устаревшие нормы расхода ресурсов; до момента формирования бюджета не был сформирован окончательный регламент бюджетного процесса, а сам бюджетный процесс не был автоматизирован. Немаловажную роль сыграло также отсутствие автоматизированной системы ведения бухгалтерского учета, который на тот момент являлся единственным источником финансовой информации, не всегда достоверной.

В результате на начальном этапе нам с трудом удавалось получить необходимую информацию не только для разработки бюджета, но и для проведения план-фактного анализа. Когда же мы приступили к составлению бюджета на второй год, мнение сотрудников о том, что бюджетное управление не эффективно, только укрепилось».

До сих пор во многих компаниях действует система коллективной ответственности, которую чаще хочется назвать системой безответственности. Отсутствуют конкретные исполнители и конкретные меры как стимулирования, так и ответственности.

Во многих компаниях система ответственности за выполнение плана, а также система заинтересованности в выполнении плана действует, но скорее номинально, чем реально. Система ответственности и система заинтересованности могут и должны включать как моральную, так и материальную стороны.

Материальная ответственность может включать в себя отсутствие премий в случае невыполнения финансового плана, введение системы штрафов (следует пояснить, что отечественным трудовым законодательством штрафование работников не предусмотрено, однако достаточно часто применяется на практике), а материальная заинтересованность может выражаться в виде достаточно существенного размера премирования.

Моральный аспект ответственности и заинтересованности может включать в себя переходящее звание «лучший работник», например, «лучший менеджер по продажам», что, в свою очередь, должно подкрепляться соответствующей системой премирования и моральным стимулированием, например предоставлением отдельного кабинета, закреплением за данным работником места парковки и т. п.

В исследованиях доктора экономических наук, профессора С. Д. Ильенковой приводятся следующие данные. «Деньги побуждают к действиям (по оценкам западных специалистов) 30-50 % работников. Остальных побуждают к действию более возвышенные потребности: в знаниях, авторитете, творчестве.

Людьми движут нравственные идеалы, великие цели, моральные убеждения, привычки, традиции, мода и т. д.» Трудно судить об обоснованности указанных цифр, однозначно лишь одно: что процент работников, работающих не только за деньги, достаточно велик, чтобы пренебрегать им.

Не редкость ситуация, когда неправильно выделяют центры ответственности, центры учета. Что толку считать какой-то отдел центром затрат, если все финансирование, вплоть до мелочей, осуществляется руководством? Просто руководитель и работники отдела не смогут при всем желании повлиять на величину затрат. Неправильное выделение центров ответственности, центров учета может повлиять на выполнение финансовых планов.

Часто бывает так, что финансовый план составлен безупречно, но в условиях отсутствия контроля за его исполнением становится «филькиной грамотой», поскольку руководители подразделений по своему усмотрению начинают вносить коррективы в ассортимент выпускаемой продукции, сроки работ, уровень продажных цен и т. п.

Подобного рода корректировки, если они требуются, должны вноситься не руководителями подразделений самостоятельно и бесконтрольно, а в соответствии с порядком внесения таких корректировок, установленным в компании в бюджетном регламенте, строго под контролем и централизованно.

А решить эту проблему может только постоянный и надлежащий контроль. Сам по себе никакой страх, никакое чувство долга не застрахуют от ошибок, недочетов, недоглядов.

Даже Г. Гудериан в своих «Воспоминаниях солдата» пишет, что «Гитлер потребовал вооружения танка Т-III 50-миллиметровой пушкой «L-60» вместо прежней 37-миллиметровой пушки. Однако на танке была установлена 50-миллиметровая пушка «L-42» с более коротким стволом.

По всей вероятности, Гитлер не сразу узнал, почему управление вооружения решило изменить тип орудия; когда он в феврале 1941 года заметил, что его указание не выполнено, хотя технические возможности позволяли это сделать, он был сильно разгневан и никогда не мог простить этого самоуправства руководителям управления».

Опыт свидетельствует о том, что процесс, пущенный на «самотек», редко приводит к чему-то хорошему. «Русло течения» нужно постоянно подправлять, корректировать, расчищать. Иными словами, необходим контроль качества исполнения финансового плана. Во многих источниках такой контроль называют аудитом процесса.

В качестве основной методики аудита предлагается взять за основу, смоделировать «идеальный» процесс, т. е. процесс, в котором достигнуты запланированные показатели с наименьшими проблемами. Затем фактически происходящий процесс сравнивается с «идеалом» и анализируются имеющиеся расхождения, определяются причины их возникновения, возможность устранения отрицательных факторов.

Большие проблемы для финансового планирования создает отсутствие четкой системы подачи и обмена информацией. И поэтому получается так, что решения, которые должны быть приняты оперативно, принимаются несвоевременно. Все, в том числе и реализация финансовой стратегии, хорошо вовремя, не когда захочется, а в наиболее благоприятный момент.

Поступающая информация может быть неточной, что приводит к нереальной оценке выполнения плана. Отсутствие системы оперативного поступления данных мешает и процессам корректировки принятых планов, не позволяет управлять непредвиденными и чрезвычайными ситуациями. При таком уровне организации даже идеальный финансовый план обречен на провал.

В то же время нужно помнить, что финансовый план — это не догма, не что-то неизменное и вечное. В любом случае (за редким-редким исключением) факт будет отличаться от плана. Например, была запрограммирована стоимость сырья 100 руб. за единицу с учетом роста цен, но рост цен превысил ожидаемые показатели и поставщик реализует сырье за 101 руб. Выполнение требований финансового плана в данном случае будет абсурдным, поскольку продавать сырье по 100 руб. никто не будет. А значит, финансовый план необходимо подкорректировать.

В заключение приведем мнение Александра Лопатина, заместителя генерального директора компании «Связьинвест»: «Когда шаг влево, шаг вправо от бюджета рассматриваются как преступление — это крайность. Не надо бояться пересматривать бюджет — это нормальный процесс. Просто нужно четко определить основания для изменения, процедуру внесения изменений и т. п. Если все всем понятно, есть регламент, то проблем и вопросов возникать не должно».

Ни одно предприятие не способно грамотно и успешно реализовывать поставленные цели и задачи без финансового плана. В этом документе наглядно отражены денежные ресурсы компании, их поступление и расход. Финансовое планирование актуально на разных этапах бизнес-деятельности. Молодым, только открывающимся компаниям план помогает оценить все издержки, необходимые для реализации проекта. Успешным предприятиям документ помогает спланировать поступление денег и их последующее вложение в различные проекты, покрытие обязательных издержек за год, квартал и другой период.

Что такое финансовое планирование

Для предприятий финансовое планирование выступает инструментом, позволяющим формировать список целей на кратко- и долгосрочную перспективу. В нём отражаются конкретные действия, поток ресурсов компании, которые ей необходимы для реализации сформированных рабочих задач. Простыми словами финансовое планирование помогает бизнесу понять, чего он хочет достичь в будущем и как этого добиться.

Некоторые предприниматели ошибочно полагают, что финансовое планирование схоже с бухгалтерским учетом. На деле это два совершенно разных инструмента ведения бизнеса. В бухгалтерском учете отражаются хозяйственные операции, которые уже были проведены и имеют документальное подтверждение. К примеру, продажа готовых товаров и услуг дистрибьютору, выдача заработной платы работникам.

В финансовом плане отражаются возможные операции и действия, требующие выделения отдельной статьи бюджета. На практике они могут быть не реализованы или проведены в другом объеме, отличающемся от отраженного на бумаге. Планирование может охватывать квартал, год или более долгий период. В последнем случае план корректируется в соответствии с изменениями состояния компании.

В теории компании могут функционировать и расширять свою деятельность без финансового плана. Однако в этом случае у предприятия повышаются риски неудач.

Важность финансового планирования для бизнеса

Финансовое планирование необходимо малому, среднему и крупному бизнесу, поскольку именно оно позволяет решить ряд ключевых задач:

- Прогноз финансово-экономических показателей

ЦФО (Центр финансовой ответственности) предприятия ежедневно составляет прогноз объемов выручки, прибыли, дохода и расходов. Это необходимо для последующего определения результатов, к которым компания может прийти спустя определенный промежуток времени (месяц/квартал/год). Это прогнозирование необходимо, чтобы предупредить сложные экономические ситуации, например кассовые разрывы – случаи, при которых компания должна выплатить определенную сумму, например выдать зарплату сотрудникам, но на ее счету недостаточно денег. Ежедневное прогнозирование позволяет центру отслеживать признаки возникновения таких ситуаций. Если же ЦФО обнаруживает подобное, то он предупреждает, инициирует совещание, согласует меры, позволяющие предотвратить наступление неблагоприятной ситуации.

- Моделирование событий, оказывающих влияние на финансово-экономические метрики

ЦФО занимается прогнозированием показателей не только на основе документации. При работе с имеющимися показателями центр ответственности также моделирует события, связанные с отклонениями от утвержденного плана. При моделировании сотрудники ЦФО учитывают и рассматривают различные ситуации, которые могут возникнуть на предприятии, и изменить текущие планы.

- Своевременное принятие грамотных решений управления еще на этапе исследования отклонений

Если в ходе исследования показателей обнаружен риск возникновения кассового разрыва, ЦФО вместе с топ-менеджерами находит оптимальные пути предотвращения таких ситуаций. Это могут быть настойчивые просьбы клиентов о погашении дебиторских задолженностей, договоры с кредиторами о возможности реструктуризации долга или получения отсрочки по платежам, оформление новых займов или получение налогового кредита в ИФНС, прочие управленческие решения.

- Определение ответственных сотрудников за финансово-экономические результаты

Оргструктура компании должна строиться таким образом, чтобы в каждом отделе были руководящие и линейные сотрудники, которые бы несли ответственность за достигаемые показатели по выручке, маркетинговые расходы, издержки на закупку сырья и прочее.

- Формирование системы отслеживания результатов финансово-экономической работы

Бессмысленным будет финансовое планирование, формируемое только ради плана. Готовый документ – «помощник» для компании, который способствует достижению поставленных целей. Поэтому при планировании финансов все отслеживаемые метрики и события подвергаются жесткому контролю.

- Максимизация прибыли бизнеса

Вся деятельность бизнеса, работа его подразделений и сотрудников направлена на увеличение объемов получаемой прибыли. Финансовое планирование помогает сделать этот процесс бесконечным с постоянно улучшающейся динамикой.

Типы планирования финансов

Планирование финансов компании делится на виды исходя из разных критериев. Если рассматривать в виде параметра время, то можно выделить следующие типы финансового планирования:

- Стратегическое – при этом типе планирования рассматривается долгосрочный период, от 5–7 до 10–15 лет. Это могут быть планы стратегического развития предприятия, планирование программ финансирования, которые будут направлены на инвестиционную деятельность.

- Текущее, или краткосрочное, – такой вид финансового планирования составляется сроком на год. Часто используемый вариант плана. При его формировании используется документация компании, разработанная на долгосрочную перспективу: планы денежных поступлений и доходов на год, планы по прибыли и убыткам.

- Оперативное – бюджетирование компании составляется на несколько ближайших месяцев. В него включены планы по предприятию в целом и по его отдельным объектам. Речь идет о плане реализации на месяц, квартальном календаре для закупки сырья и расходных материалов.

Все варианты финансового планирования связаны между собой и зависимы друг от друга. Другими словами, стратегический план имеет шанс на реализацию только в том случае, если компания успешно достигнет задач и целей, прописанных в оперативном бюджетировании.

Формирование финансового планирования

Определенный вид финансового планирования выбирается исходя из целей и задач компании. Порядок составления плана утверждается на основе его вида. Еще перед началом работы важно учесть, что готовый документ будет некой дорожной картой, программой для компании, которой нужно обязательно следовать.

В финансовом плане отражаются реальные данные, которые подтверждает статистика предприятия. В нём показано состояние компании, к которому нужно прийти за отведенный срок: месяц, квартал или год. В плане также отражены имеющиеся ресурсы, прописана необходимость привлечения сторонних специалистов, которые помогут фирме достичь желаемой цели.

Оптимальное решение – составлять финансовый план поэтапно.

Этап № 1. Постановка целей бизнеса

Основой любого плана будут цели компании. Если предприятие еще не определило их, то изначально прорабатывают целеполагание. На этом шаге определяют проекты, которые фирма должна завершить или, наоборот, начать в ближайшее время и в будущем.

Начать можно с внесения в один список всех целей. Это могут быть и реальные, и похожие на фантастику планы. После составления перечня все его пункты сравнивают с текущими возможностями фирмы. Таким образом будут отсеяны нерентабельные проекты.

К примеру, какая-то цель связана с высокотехнологичным оборудованием. Если компания не располагает специалистом по работе с ним, то приобретение дорогостоящего устройства будет пустой тратой денег. Подобную цель можно видоизменить, к примеру найти сотрудника, который займется работой на высокотехнологичном оборудовании, или обучить одного из имеющихся работников.

Рассмотрим ситуацию на примере. В небольшом офисе работает всего три человека. Из оборудования у них имеется один компьютер. Два сотрудника регулярно используют его для работы. Третий же – неуверенный пользователь ПК. Собственник этой фирмы может преследовать такие цели:

- Направить силы и деньги на обучение третьего сотрудника пользованию ПК и программами, которые поспособствуют ускорению его работы.

- Купить два дополнительных компьютера, которые ускорят работу всего офиса.

Однако если одного компьютера достаточно, чтобы справляться с объемом работы фирмы, то вторая цель будет нерентабельной. Для компании оптимально направить ресурсы на получение новых клиентов или организацию филиала. Для этого собственник бизнеса может поставить следующие цели:

- На месяц – обучение третьего сотрудника навыкам пользования ПК и программами.

- На квартал – покупка дополнительного компьютера.

- На год – поиск и аренда офиса. Переход одного из компетентных сотрудников в новый филиал.

- На три года – прием в штат трех новых специалистов, что поспособствует ускорению и повышению качества обслуживания клиентов.

- На пять лет – обновить компьютеры, закупить в филиалы новое оборудование.

При правильной постановке цели в будущем компания достигнет лучших результатов. Если резюмировать приведенный пример – при выборе собственником покупки двух дополнительных компьютеров будет следующий результат: сотрудники продолжат работать на одном компьютере. Новая техника будет простаивать. Третий работник, не владеющий ПК, будет выполнять работу по старинке. Как итог – компания не смогла привлечь новых клиентов, впустую потратила деньги из бюджета.

Этап № 2. Прогнозирование прибыли и убытков

При финансовом планировании всегда учитывают, какую прибыль и какие убытки будет нести компания. Для этого реализуют этап прогнозирования, в ходе которого проводят подсчет доходов и расходов. Составление прогноза требует следующих данных:

- Сумма, уплачиваемая за аренду офисного помещения.

- Плата за коммунальные услуги.

- Размер выручки компании.

- Величина среднего чека.

Эти сведения вносят в финансовую модель, которая используется в качестве основы при прогнозировании развития предприятия.

На основе примера: собственник фирмы составил подробную финансовую модель, которая показала ему, что:

- отправка сотрудника на обучение будет возможной только через два месяца;

- покупка нового компьютера будет реализована только через четыре месяца;

- открытие нового филиала станет доступным только через 11 месяцев.

Кроме того, на основе финансовой модели было определено, что из-за обучения третьего сотрудника могут возникнуть трудности при обслуживании потребителей, что скажется на прибыли. Для достижения прежних результатов компании придется работать еще два дополнительных месяца. Однако все затраты на покупку техники и обучение сотрудника окупятся, принеся фирме больше прибыли.

При составлении прогноза и финансовом планировании рассчитывают, что экономическая ситуация будет стабильной. Иначе говоря, рынок будет в том же состоянии, что и на момент прогнозирования, без резких скачков и изменений. Однако сами риски всё же учитываются. К примеру, третий сотрудник может отказаться от прохождения обучения, компьютер может сломаться, а конкурирующие компании – переманить часть потребительской аудитории. Все эти ситуации могут негативно сказаться на финансовом состоянии компании. Для предотвращения таких последствий предприятие создает резерв. Это подушка безопасности, наличие которой также прописывается в документах финансового планирования.

Этап № 3. Формирование баланса доходов и расходов

После прогнозирования, учета рисков и подсчета будущей прибыли формируют баланс доходов и расходов. Это завершающая стадия финансового планирования. На этом этапе важно принять все необходимые меры, чтобы расходы на составление финансового плана были ниже, чем предполагаемая прибыль с него.

Под этим подразумевается, что формирование финансового планирования не должно занимать продолжительный отрезок времени. Кроме этого, привлечение специалистов со стороны будет окупаемым только в том случае, если финансовый план строится для большой компании. Если же штат фирмы состоит из руководителя и 2–3 сотрудников, то привлекать специалистов со стороны нецелесообразно. Всё это будет необоснованными и лишними тратами. Вносить корректировки в составленный финансовый план можно по мере его реализации.

Этап № 4. Анализ и внесение правок во внедренный финансовый план

Для понимания направления развития и работы компании в финансовый план вносят контрольные точки. Они используются для определения, происходит ли отклонение от намеченного пути.

Опытные руководители и управленцы рекомендуют каждый месяц запрашивать у подчиненных отчеты с текущими показателями выполнения финансового плана. На основе представленной документации проводят исследование, в ходе которого определяют правильные шаги и недочеты, допущенные по мере реализации финансового плана.

Именно своевременный анализ позволяет определить ошибки и исправить их, не допустив при этом непоправимых последствий. При этом корректировки вносятся не только в шаги и этапы достижения цели, но и в само финансовое планирование.

Если в ходе исследования выявили, что компания идет к намеченной цели в соответствии со сроками, прописанными в финансовом планировании, или опережает их, то в готовый план можно добавлять новые пункты. Дополнения вносятся осознанно. Перед нововведениями нужно определить, когда можно отойти от ранее намеченного плана, а когда стоит беспрекословно следовать его пунктам, соблюдая и последовательность действий, и утвержденные сроки.

Ошибки финансового планирования

Суть финансового планирования заключается в том, чтобы, следуя ему, компания достигла оперативных, текущих или стратегических целей. Задачи, включенные в план, могут меняться и корректироваться. При неграмотном подходе к нововведениям допускаются ошибки как в самом финансовом планировании, так и при его реализации. Распространенные недочеты составления и воплощения финансового плана:

- Финансовое планирование без бюджета

Это подсчет всех имеющихся у предприятия доходов и расходов. Перед тем как приступить к формированию финансового плана, проводят детальное исследование текущих и возможных источников доходов и расходов. Кроме того, определяют, настолько часто средства поступают на счета фирмы.

Анализ бюджета компании помогает сэкономить время на финансовое планирование. При его исследовании нужно определить процентное соотношение расходуемых средств, частоту возникновения положительного сальдо и его постоянность. Помимо этого, определяют расходы, которые можно исключить при необходимости, бизнес-процессы и направления работы, подходящие для оптимизации, а также процент освобожденных после ее проведения средств.

Заранее стоит определить и те статьи бюджета, от которых компания может отказаться, если возникнут нештатные ситуации, разрешение которых потребует мобилизации всех ресурсов фирмы.

- Финансовое планирование без обязательных целей

Цели подразумевают создание резервного фонда или финансовой подушки, откладывание части получаемого дохода. К примеру, часть средств из прибыли может направляться на формирование пенсионного фонда или покупку страховок. Без обязательных целей деятельность компании сопряжена с рисками, поскольку отсутствие запасного варианта, резерва, откуда можно высвободить деньги для нештатных ситуаций, сильно усложняет работу руководителя.

Без них финансовое планирование не будет полезным инструментом, поскольку не поможет предприятию обезопасить себя от возможных неприятностей. При наличии резерва предприниматель сможет выплатить сотрудникам заработную плату, направить капитал на организацию рабочих процессов, поддерживать деятельность фирмы, пока, например, ищет новых поставщиков и партнеров на замену тем, с которыми сотрудничество прекращено.

- Финансовое планирование без учета инфляции

При составлении финансового плана, особенно в долгосрочной перспективе, нельзя игнорировать инфляцию. Увеличение прибыли компании должно происходить в соответствии и с растущими потребностями, и со скоростью/степенью обесценивания денежных средств. Иначе говоря, чтобы прибыль компании была аналогичной той, которую она получает на момент финансового планирования, в план закладываются суммы, в 3–4 раза превосходящие эти показатели.

- Финансовое планирование без учета средств для содержания техники

Компьютерная техника, принтеры, автомобили, прочее оборудование и программное обеспечение, установленное на нём, требуют обновления и обслуживания. Это отдельная статья бюджета, которую нужно учитывать при финансовом планировании.

- Финансовое планирование без обновления уже достигнутых целей

Большинство целей, особенно связанных с работой большой компании, неуникальные. Иначе говоря, предприятие повторяет их регулярно. Если отказаться от их повторной реализации, даже самые хорошие и продуманные финансовые планы будут безуспешными.

При финансовом планировании в долгосрочной перспективе в документе отражаются средства и на покупку новой техники, и на ее последующий ремонт/обслуживание, выдачу зарплаты сотрудникам, оплату коммунальных услуг. Всё это относится к повторяющимся целям, которые нужно постоянно выполнять.

- Финансовое планирование без увеличения доходов

Рост доходов компании всегда планируют. Если отказаться от этого, то повышается риск финансовых потерь. Другими словами, предприниматель может оформить много кредитов, на выплату которых не будет средств, что приведет к невыполнению поставленной цели.

Для предотвращения такой ошибки на постоянной основе индексируют доходы, обучают и руководителей, и простых сотрудников предприятия. Помимо этого, регулярно отслеживают динамику увеличения расходов. Их объем даже в короткие промежутки времени не должен превышать получаемый доход. Если же расходы превышают доходы, то предприниматель работает в неправильном направлении. Ему следует найти другие источники дохода, умело работать с ними, чтобы принести пользу компании.

- Финансовое планирование с неправильными инструментами и неверным их использованием

Речь идет о таких ситуациях, когда собственник предприятия решает инвестировать деньги в сторонний проект, не имея готового финансового плана. Либо же он вкладывает средства, не располагая информацией о порядке, сроке, выгоде от инвестирования.

При отсутствии достаточных знаний в сфере инвестирования каждый бизнесмен рискует допустить серьезные ошибки, которые могут привести к банкротству компании. Поэтому при финансовом планировании не только добавляют такую статью расходов, как «инвестирование», но и параллельно работают над улучшением собственных навыков и знаний в сфере денежных вложений.

Ошибки на этапе финансового планирования или реализации готового плана могут возникать и из-за отсутствия ответственных за выполнение запланированных целей лиц. Часто используют номинальную ответственность, которая распределяется между несколькими работниками. Это неверное решение. Оптимально – вводить и моральную, и материальную ответственность. Последняя подразумевает, что при невыполнении финансового плана к ответственному сотруднику будут приняты меры:

- система штрафов;

- отказ в выплате премии.

Одновременно с этим материальная ответственность подразумевает и мотивацию сотрудников. Другими словами, если ответственные лица достигают установленных показателей быстрее, чем указано в плане, они премируются.

Заключение

Финансовое планирование и для компании, и для ее собственника становится ориентиром для ведения деятельности. Грамотно сформированный план помогает обнаружить ошибки в работе, риски неудачи и негативных последствий, предупредить необдуманные решения, включая и бесперспективные инвестиции.

Управление личным бюджетом помогает экономить на необязательных тратах и быстрее достигать финансовых целей. Расскажем, чем личный бюджет отличается от семейного, как его планировать и каких ошибок стоит избегать.

Что такое личный бюджет и чем он отличается от семейного

Личный бюджет — это личные деньги человека, которые он может тратить как угодно. Личный бюджет может складываться из разных доходов:

- зарплата;

- подработки;

- пассивный доход (например, от сдачи жилья в аренду);

- карманные деньги;

- стипендия;

- доходы от инвестиций.

Семейный бюджет отличается от личного тем, что он формируется из доходов нескольких членов семьи и расходуется совместно, а личный бюджет формируется из доходов одного человека и расходуется только на его нужды.

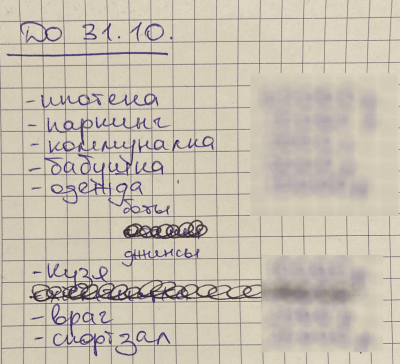

Например, я замужем, и у нас с мужем есть семейный бюджет. Большую часть доходов мы планируем и тратим совместно: на ипотеку, ремонт, питание, одежду, развлечения.

Раз в месяц мы садимся и выписываем все предстоящие расходы в простой блокнот. Постоянные расходы там одни и те же, но иногда добавляются переменные: подарки на дни рождения близких, химчистка после завершения сезона, внеплановый осмотр кота у ветеринара.

Чтобы спланировать бюджет и ничего не забыть, мы открываем календарь; он подсказывает, когда нужно отложить на празднование годовщины, на отпуск или на очередной платеж по кредиту.

Примерно так выглядит наш список семейных трат. Сюда мы включаем все общие расходы: от оплаты коммунальных услуг до покупки корма коту. То, что оплатили, зачеркиваем

Примерно 20% от личного дохода каждый из нас тратит на себя. Например, я сейчас коплю на поездку к подруге в Калининград и на образовательные курсы. Для этого у меня есть две копилки в банке. Пополняю их вручную каждый раз, когда мне на карту поступают деньги. Также при необходимости я трачу свои личные деньги на разные мелочи: поход к косметологу, хобби, домашние растения.

Для чего нужен личный бюджет

Главная цель личного бюджета — контроль и оптимизация финансов, ведь невозможно управлять тем, что не измеряется. Учет доходов и расходов повышает уровень жизни, а в идеале позволяет добиться финансовой свободы.

Управление личным бюджетом поможет:

- быстрее добиваться финансовых целей;

- меньше тратить и больше откладывать;

- обрести чувство контроля над своими деньгами;

- выявить и минимизировать ненужные траты;

- подготовиться к непредвиденным тратам;

- оценить максимальную долговую нагрузку;

- выработать финансовую дисциплину.

Одно из преимуществ ведения личного бюджета в том, что я точно знаю, сколько зарабатываю. Я фрилансер, поэтому мои доходы нерегулярны: сегодня заплатил один клиент, завтра — второй, через неделю — третий. Мой доход зависит от нагрузки, а не от количества часов, которые я просиживаю в офисе. Если бы я не учитывала каждое поступление, я бы не знала, сколько на самом деле у меня есть денег.

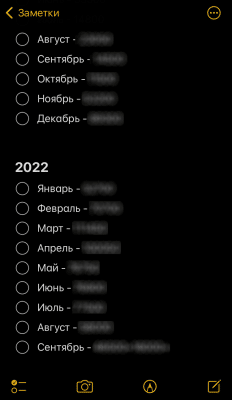

Я фиксирую доходы уже три года — с момента, как ушла из найма. Делаю это в заметках на телефоне: записываю уже пришедшие деньги и те, которые еще предстоит получить, например что клиент Х должен заплатить мне 20 000 рублей до 17 сентября.

Фиксирую доходы не в приложении и не в таблице Excel, а в обычных заметках в телефоне

Благодаря учету доходов я могу корректировать свой образ жизни. Например, в августе из-за отпуска я заработала меньше обычного. В этом месяце мне пришлось отказаться от покупки новых книг и сначала дочитать те, что уже стояли на полках. При этом на большие цели я продолжаю откладывать вне зависимости от размера дохода — они важнее, чем сиюминутная радость от посещения книжного магазина.

Что касается расходов, то я не слежу, куда именно уходит каждый рубль. Так как я расплачиваюсь только безналом, мне достаточно выписки в мобильном приложении, что 500 рублей я потратила в супермаркете. Все эти расходы я спишу на продукты, и неважно, что по факту я накупила на эти деньги одних шоколадок.

В жизни и в ведении личного бюджета я придерживаюсь такого правила: лучше не больше экономить, а больше зарабатывать.

Три принципа планирования бюджета

Чтобы грамотно планировать личный бюджет, нужно разобраться с базовыми понятиями финансовой грамотности. Она лежит в основе этих трех принципов.

Тратить меньше, чем зарабатываете. Для этого приходится следить, чтобы доходы превышали расходы. Вот как я это делаю.

- В среднем я зарабатываю в месяц одну и ту же сумму уже полгода, т. е. я заранее примерно знаю свой доход. Пусть это будет 100 000 руб.

- От этой суммы 20% я откладываю в свои личные копилки — это 20 000 руб. Делаю это не с остатка в конце месяца, а в момент поступления денег на счет.

- Еще примерно 65% идет в семейный бюджет — это 65 000 ₽.

- Получается, у меня остается 15 000 руб. в месяц на личные расходы. Я могу потратить их все или не потратить ничего. Главное, что на втором и третьем этапах я покрыла все обязательства и отложила нужную сумму в копилку.

На большие цели я стараюсь откладывать хотя бы 10% от доходов на банковские счета с процентами — это позволяет обгонять инфляцию и защитить деньги от обесценивания. Если есть возможность сэкономить еще больше, я предпочту отложить деньги, чем потратить их на незапланированный поход в ресторан или на концерт.

Увеличивать доход. Сумма, которую можно сэкономить на сокращении расходов, ограничена. В конце концов можно дойти до точки, когда сокращать будет нечего.

Вместо тотальной экономии лучше искать дополнительные источники дохода. Можно пообщаться с руководителем о повышении зарплаты, найти подработку или более высокооплачиваемую работу, открыть бизнес.

Для повышения дохода я делаю вот что:

- Прохожу обучение в смежных сферах, чтобы предлагать клиентам более широкий спектр услуг и брать за это больше денег.

- Каждому следующему клиенту повышаю цены на 10–20%.

Благодаря этому за два года я увеличила свой доход вдвое. Инфляцию я точно обгоняю, да и общий уровень жизни у меня стал выше.

Подготовиться к непредвиденным ситуациям. Может случиться что угодно: болезнь близких или питомца, увольнение, декрет, кризис, незапланированный ремонт. Все эти ситуации требуют быстрого реагирования и больших вложений. Если вы к ним не готовы, они могут сильно ударить по кошельку.

Есть два способа подготовиться к экстренным расходам: регулярно откладывать деньги в резервный фонд и вовремя оплачивать страховки — медицинскую, на квартиру, на автомобиль.

Признаюсь, у меня нет подушки безопасности. В прошлом году муж заболел и месяц провел в больнице. В это время мы сильно просели в доходах, а в запасе у нас ничего не было. Мне тогда пришлось работать гораздо больше, чтобы хоть как-то компенсировать эту ситуацию.

Сейчас мы откладываем 10% от наших общих доходов на черный день. Для этого мы открыли банковский вклад со ставкой 6%.

Как вести личный бюджет

Где именно вести бюджет, не так важно: это может быть простой блокнот, табличка в Excel или мобильное приложение. Многие следят за деньгами в приложениях банков. В них можно посмотреть, когда и на что вы потратили деньги, сколько и от кого получили.

Но важно соблюдать универсальные принципы ведения личного бюджета.

Шаг 1: определяем финансовые цели. Финансовой целью может быть что угодно:

- купить новый телефон;

- съездить на море;

- сделать ремонт;

- досрочно закрыть кредит;

- пройти медицинское обследование;

- получить дополнительное образование и пр.

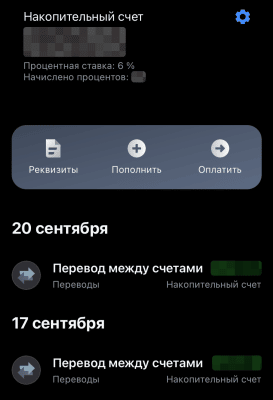

Когда цели выбраны, для них нужно создать копилки, например открыть накопительные счета и настроить автоматическое пополнение. После того как накопите на одну цель, заменяйте ее на другую. У меня сейчас две цели: навестить подругу в Калининграде и купить образовательные курсы.

Под каждую цель у меня открыт отдельный счет в банке. Копилки я пополняю постепенно: перечисляю туда по 10% от дохода каждый раз, как получаю деньги от заказчиков

Шаг 2: рассчитываем бюджет. Для этого нужно посчитать доходы и расходы за последний месяц.

В конце месяца вычитаем из доходов расходы, а полученную сумму распределяем по копилкам. Чтобы откладывать еще больше, подумайте, от каких трат вы можете отказаться. Действительно ли вам нужна десятая пара кроссовок? А эта книга, которая год будет стоять на полке непрочитанной?

Шаг 3: составляем личный финансовый план. Это своеобразная денежная карта, благодаря которой вы будете знать свои финансовые цели и сроки их достижения. Цели из этого списка должны соответствовать вашему бюджету.

Например, мои цели можно расписать так:

- Съездить в Калининград — 40 000 руб. до ноября. Мне не хватает на реализацию 10 000 руб.— это примерно 10% от предстоящего октябрьского заработка, т. е. я как раз успею накопить нужную сумму к сроку.

- Купить образовательные курсы — 30 000 руб. до конца декабря. После поездки в Калининград у меня будет два месяца, чтобы накопить на эту цель. Здесь я тоже успеваю: буду откладывать по 15% от ежемесячных доходов.

Какие ошибки допускают при ведении бюджета

Делают финансовые цели невыполнимыми. Я могла бы заложить на поездку в Калининград 300 000 руб., но за два месяца я столько не получу.

Не откладывают подушку безопасности. Даже если я накоплю на все свои цели, в любой момент может случиться форс-мажор, и накопленные деньги придется тратить на решение проблем.

Забывают о непредвиденных расходах. Например, в аэропорту мне придется доплачивать за перевес багажа. Лучше заранее добавить к нужной сумме пару тысяч.

Игнорируют рост цен и повседневные траты. Пока я планирую поездку, билеты могут подорожать. Вместо запланированных 7000 руб. мне придется заплатить 10 000 руб. Нужно или купить билеты заранее, или добавить к нужной сумме процент.

Не ведут финансовый учет. Если бы я не знала, сколько точно зарабатываю, вряд ли бы я смогла рассчитать, какую сумму и к какому сроку я смогу отложить на свои цели.

Главное

- Личный бюджет — это бюджет одного человека: формируется из его доходов и тратится по его усмотрению.

- Ведение бюджета поможет разобраться в личных финансах, оптимизировать расходы и накопить на большую цель.

- Планирование бюджета строится на трех принципах: доходы больше расходов, дополнительные источники заработка, подушка безопасности.

- Чтобы составить личный бюджет, нужно определить финансовые цели, зафиксировать доходы и расходы, прописать личный финансовый план.

- Главные ошибки в финансовом планировании — это его отсутствие и надежда только на один источник дохода.

Управление личными финансами – это важная часть жизни каждого из нас. Умение планировать свои доходы и расходы может оказаться решающим фактором в достижении финансовой стабильности и уверенности в будущем. В этой статье мы рассмотрим основные принципы управления личными финансами, которые могут помочь вам добиться желаемого результата.

Составление бюджета

Составление бюджета – это первый и самый важный шаг в управлении личными финансами. Бюджет поможет вам понять, сколько денег у вас есть, куда и как они расходуются, и как вы можете планировать свои затраты в будущем.

Составить бюджет несложно. Начните с записи всех ваших расходов за последние месяцы, включая счета за коммунальные услуги, билеты на общественный транспорт, питание, развлечения и т.д. Разбейте эти расходы по категориям, чтобы понимать, сколько денег вы тратите на каждый пункт.

Затем рассчитайте свой доход и вычитайте из него все расходы, чтобы понять, сколько денег у вас остается на накопления или инвестирование. При этом каждую статью расхода разбивайте на категорию постоянных и переменных затрат.

Управление долгами

Если у вас есть долги, то управление ими – важная часть управления личными финансами. Избавьтесь от кредитных карт с высокими процентными ставками, оплачивайте долги регулярно и вовремя, и уменьшите свою задолженность.

Сбережения

Откладывание денег – это лучший способ обеспечить себе финансовую стабильность в будущем. Определите минимальную сумму, которую вы готовы откладывать каждый месяц на свой счет сбережений, и придерживайтесь этого плана. Эти деньги могут использоваться для чрезвычайных ситуаций, на отпуск, крупные покупки, инвестирование и т.д.

Инвестирование

Инвестирование – это еще один способ управления личными финансами. Вы можете инвестировать свои деньги в акции, облигации, недвижимость и т.д. Если вы выберете правильные инвестиции, то можете получить прибыль, что сделает вас более финансово уверенными.

Отслеживание

Отслеживание своих финансов – это важный аспект управления личными финансами. Используйте программы и приложения для отслеживания своих расходов и доходов. Это поможет вам контролировать свои финансы, планировать свои затраты и достигать своих финансовых целей.

Все вышесказанное на самом деле это прописные истины для современного человека, однако большинство игнорируют эти правила, ниже приведу самые популярные ошибки при планировании:

10 ошибок планирования личного бюджета:

1. Отсутствие учета расходов: если не учитывать все планируемые расходы, то трудно понять, какие опции можно себе позволить, а какие нет.

2. Откладывание на потом: многие люди откладывают составление плана бюджета на потом, что приводит к тому, что они не могут контролировать свой доход и расход.

3. Расходы не соответствуют доходам: многие люди тратят больше денег, чем получают. Это может привести к дополнительным долгам и финансовым проблемам.

4. Нет учета налогов: многие не учитывают налоги при составлении своего бюджета, и это может сильно повлиять на общий уровень доходов.

5. Не учитываются неожиданные расходы: многие не учитывают возможность неожиданных расходов, так что когда такие расходы возникают, они не знают, как управлять своим бюджетом.

6. Не учитываются долгосрочные цели: когда нет плана на долгосрочную перспективу, ежедневные расходы могут негативно влиять на способность достигать долгосрочных целей.

7. Недостаточно копят на чрезвычайные ситуации: когда на счете нет достаточного количества денег для чрезвычайных ситуаций, таких как потеря работы или авария, это может привести к большим проблемам.

8. Не учитывается инфляция: при составлении бюджета необходимо учитывать инфляцию и рост цен на жизненно важные продукты.

9. Недостаточно заказывают сохранение бюджета: многие не учитывают факторы, которые могут повлиять на их бюджет, такие как взносы за медицинскую страховку или увеличение арендной платы.

10. Недостаточное использование технологий: использование специальных приложений, сервисов и программных модулей для планирования, отслеживания и контроля над своим личным бюджетом может значительно упростить этот процесс и сэкономить время.

В заключение, управление личными финансами – это дисциплина, которая требует от вас терпения и самоконтроля. Однако, когда вы научитесь планировать свои затраты, управлять долгами и сбережениями, и инвестировать свои деньги, то вы будете готовы к любым финансовым вызовам.

———

Также в следующей статье я подробно распишу как им пользоваться.

Чтобы узнать больше об управлении личными финансами и личной эффективностью, подписывайся на мой Telegram-канал Сила в цифрах.