Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Причины блокировки счета в банке Тинькофф по 115 ФЗ, что может послужить поводом. Как пользоваться картами банка, чтобы не попасть под подозрение — информация из методички Центрального Банка. Юридические аспекты и то, что делать, если вашу карту все же заблокировали. Важная информация — на Бробанк.ру.

-

Что такое ФЗ 115

-

Какие операции по закону должны проверяться

-

Что говорит сам Тинькофф о блокировке по ФЗ 115

-

Если Тинькофф прислал вам письмо о ФЗ 115 и блокировке

-

Что может стать причиной блокировки счета в Тинькофф

-

Что делать, если Тинькофф заблокировал счет по ФЗ 115

Что такое ФЗ 115

Это федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», который вступил в силу еще в 2001 году и действует до сих пор. Все банки обязаны подчиняться его нормам.

ФЗ 115 — это закон, обязывающий банки РФ блокировать операции, которые кажутся подозрительными, которые можно заподозрить в отмывании доходов. Проще говоря, речь о доходах, полученных неофициальным путем.

По закону банки обязаны отслеживать “странные” операции и контролировать их. Если Тинькофф заблокировал физ лицо по ФЗ 115, значит, оно проводило подозрительные операции. Проблема только в том, что в последнее время этот банк усилил контроль, изменил его алгоритмы. В итоге клиенты стали получать информацию о блоке, хотя раньше без проблем годами совершали операции, которые сейчас вдруг для банка стали подозрительными.

Какие операции по закону должны проверяться

Тинькофф не формирует самостоятельно операции, которые могут быть заблокированы по ФЗ 115. Их перечень определяет сам закон, а банки обязаны обращать внимание на такие транзакции и проверять их. Это довольно большой перечень, полный найдете в Статье 6 ФЗ-115. Вот основные:

- снятие и зачисление наличных средств на счет (со счета) юридического лица на сумму от 1 млн;

- покупка и продажа иностранной валюты физлицом на сумму от 1 млн;

- покупка ценных бумаг за наличный расчет на сумму от 1 млн;

- внесение физлицом наличных средств в уставной капитал компании;

- открытие физлицом вклада в пользу третьего лица с внесением на счет наличных денег;

- купля-продажа драгоценных металлов и камней, изделий из них, лома. Тут нужно пояснить, что речь о частых операциях, разовая покупка в магазине ювелирных изделий не станет причиной блокировки;

- получение выигрыша от участия в лотерее;

- финансовые операции между клиентом и сервисами азартных игр;

- операции, связанные со сделками с недвижимостью на сумму от 5 млн рублей;

- получение физлицом или юрлицом перевода с территории иностранного государства без валютного контроля;

- операции почтовых переводов на сумму от 100000 рублей;

- операции по выводу средств от оператора мобильной связи на сумму от 100000 рублей;

- некоторые операции на сумму от 600000 рублей.

Самое главное кроется в пункте 1,9 ст 6 ФЗ 115. Уполномоченное лицо, в данном случае — банк Тинькофф, само может принимать решение, какие операции и на какие суммы будут проверяться.

Вот и получается, что по сути банк может поставить на контроль любую операцию, проведенную физическим и юридическим лицом. И то, что Тинькофф массово блокирует счета клиентов по ФЗ 115, говорит о том, что в его внутренних алгоритмах произошли какие-то важные изменения. Список операций, подлежащих контролю, и их суммы были расширены.

При этом внутренние регламенты банков никогда не поддаются огласке. Поэтому остается только читать отзывы о недавних блокировках Тинькофф по ФЗ 115 и делать выводы о том, какие операции сейчас стали подозрительными.

В случае выявления подозрительной операции банк требует документы по ней. По сути, если операция будет признана законной, блокировка должна быть снята.

Что говорит сам Тинькофф о блокировке по ФЗ 115

На сайте банка есть страница, посвященная таким блокировкам. Она располагается в разделе для бизнеса, но по факту действие ФЗ 115 распространяются и на физических лиц. И Тинькофф называет это ФЗ законом Об отмывании денег, поэтому и блокирует счета за операции, которые вызываю подозрения в уходе от налогов, в получении прибыли неофициально. Но и основные критерии блокировки, прописанные в самом законе, также применяются (перечень указан выше).

Основные тезисы по информации банка:

- проверке подлежат все без исключения операции, проведенные физическими и юридическими лицами;

- сначала операции проходят автоматический контроль. Если он выявляет что-то подозрительное, наступает стадия ручного контроля. Если ручной контроль не смог прояснить суть операции, тогда банк начинает задавать клиенту вопросы и просит предоставить документы по транзакции;

- если банк начинает ручную проверку операции, клиент об этом не информируется. Он получает сведения уже постфактум, когда операция признана подозрительной, и Тинькофф просит документы по ней;

- Тинькофф не блокирует счет, а приостанавливает ДБО — дистанционное обслуживание. Но если учесть, что у этого банка нет офисов, и все операции клиент проводит дистанционно, для клиента это фактически и есть блокировка операций;

- может случиться как приостановка ДБО, так и просто блокировка транзакции, которая признана подозрительной.

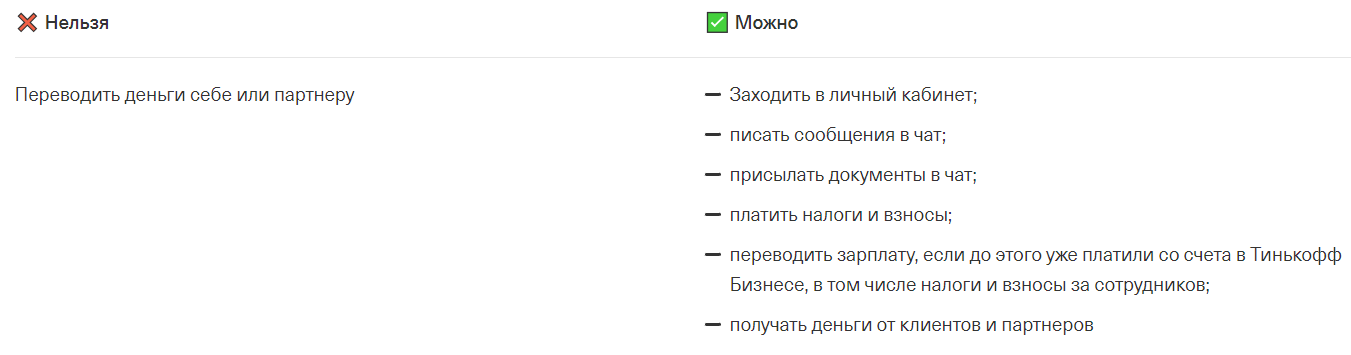

Что можно и что нельзя делать при блокировки банком Тинькофф ДБО. Информация с раздела для юрлиц, но ее же можно применять и к гражданам:

После блокировки по ФЗ 115 Тинькофф видит всего три окончательных решения: разблокировка клиента после проверки, приостановление конкретного платежа и рекомендация клиенту закрыть счет.

И чаще всего последние отзывы говорят о последнем действии. Порой банк даже не дожидается предоставление документов от клиента и сразу рекомендует ему закрыть счет, фактически отказывая в обслуживании.

Если Тинькофф прислал вам письмо о ФЗ 115 и блокировке

Если вы получили такое письмо, то в нем банк просит вас представить информацию об определенной транзакции или о нескольких. Точный перечень документации зависит от ситуации и от того, как клиент объяснил транзакцию.

Если совершена какая-то сделка купли-продажи, например, недвижимости или авто, банк попросит предоставить фото договоров. Если полученный перевод — доход от деятельности, это также нужно подтвердить документально, например, договором на оказание услуг. При переводе крупной суммы со счета самого клиента из другого банка может потребоваться выписка.

Если вы совершили перевод родственнику или получили деньги от него, банк попросит доказать факт родства. Также может потребоваться справка 2-НДФЛ или налоговая декларация — как факт происхождения денег.

Точный перечень документов указать невозможно, так как он формируется индивидуально в зависимости от ситуации и проблемной операции.

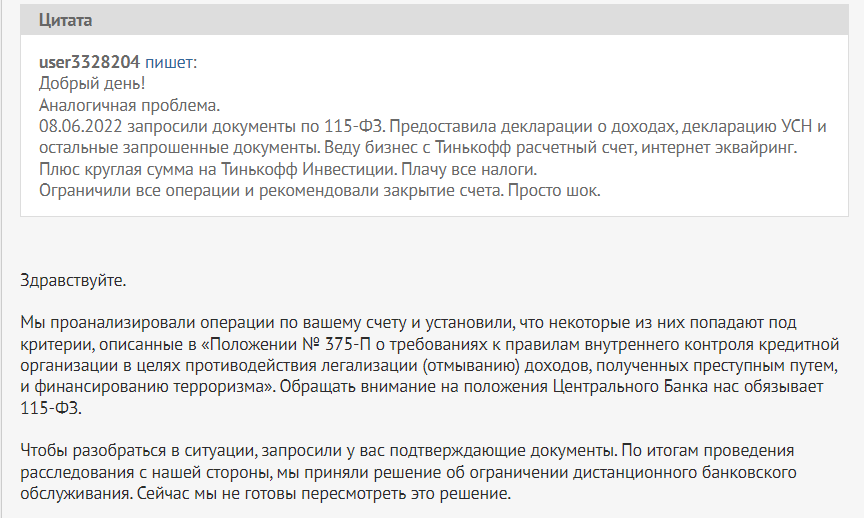

Но, к сожалению, как показывает практика последних месяцев, если Тинькофф потребовал документы по 115 ФЗ, о сотрудничестве с этим банком можно забыть. Судя по отзывам на форумах, он предлагает закрыть счет, даже не получив запрошенные документы или даже если получил все, что требует.

Такой отзыв юридического лица или ИП далеко не единичный.

Говорят о блокировке Тинькофф по ФЗ 115 и физические лица:

Здесь отзыв клиента-физлица говорит о том, что поддержка запросила документы, и при этом через несколько минут система указала на рекомендацию закрыть счет.

Если раньше проверке подвергались в основном юридические лица, то сейчас Тинькофф взялся и за физических.

Что может стать причиной блокировки счета в Тинькофф

Если вы пользуетесь дебетовой картой банка Тинькофф, лучше заранее узнать, какие действия могут вызвать подозрение, как обойти ФЗ 115. Не стоит переживать тем, кто активно пользуется картой как обычно, получает на нее официальную зарплату. В этом случае банк может задать вопросы только при крупных переводах туда и обратно.

Для определения списка проблемных операций можно обратиться к методическим рекомендациям Центрального банка для банков, которые обслуживают физических лиц. Этот документ четко указывает на то, на какие операции финансовая организация должна обратить внимание. Проблема только в том, что Тинькофф не просто обращает внимание, а сразу начинает применять “карательные меры” — словно слишком ответственно подошел к процессу.

Какие действия клиента-физического лица должны насторожить банк по методичке ЦБ РФ:

- количество разных контрагентов-физических лиц клиента банка превышает 10 за день и 50 за месяц. Например, вы получили на карту переводы от более 10 человек за день (или отправили им) — это повод для проверки. Есть прецедент, когда девушка собирала деньги на похороны близкого человека, ей стали переводить средства, а Тинькофф заблокировал счет, сославшись на ФЗ 115;

- много операций по зачислению средств и исходящих переводов. Если их больше 30 за сутки, это должно вызвать подозрение у обслуживающего банка;

- увеличение или уменьшение остатка по счету суммарно на сумму от 100000 в день или от 1000000 в месяц. Фактически можно говорить о том, что любые операции на сумму от 100000 в день становятся подозрительными;

- между зачислением и списанием денег прошло менее минуты. Например, вы получили зарплату на карту Тинькофф и тут же вывели ее на карту другого банка — это операция уже подозрительная. Нужно выждать немного времени;

- в течение 12 часов и более одних суток регулярно проводятся операции поступления и списания средств;

- в течение недели наблюдается такая картина, что на конец операционного дня на счету остается сумма, не превышающая 10% от среднего дневного объема операций;

- клиент не совершает никакие платежи в адрес поставщиков коммунальных услуг, мобильных операторов, не оплачивает товары и работы.

Если банк выявил указанные выше “нарушения”, по рекомендации ЦБ РФ он должен уделить повышенное внимание к такому клиенту, изучать его транзакции и выявлять подозрительные, которые могут свидетельствовать об отмывании доходов.

Раньше полагалось, что блокировку по ФЗ 115 можно получить только при проведении операций на крупную сумму. Но сейчас, судя по методичке ЦБ РФ, под блок могут попасть даже обычные граждане, которые не проводят крупные транзакции.

Что делать, если Тинькофф заблокировал счет по ФЗ 115

Для начала попробуйте разблокировать счет стандартным образом — предоставив банку всю требуемую им документацию. Как показывает практика, Тинькофф не особо стремится налаживать отношения с клиентами, которые в какой-то момент попали под подозрение. Поэтому даже если вы пришлете все бумаги, вам могут отказать в обслуживании.

Технически в этом случае вы можете подать жалобу Центральному Банку, и тот даже может принять решение в вашу пользу. Но на практике лучше уйти от сотрудничества с банком, у которого вы уже “на галочке”.

Препятствовать выводу денег со счетов Тинькофф не может, но может вводить высокую комиссию вплоть до 20% от суммы снятия с заблокированного счета. Эту информацию и то, как именно провести операцию, нужно уточнять по горячей линии банка.

Если вы попали в такую ситуацию, Тинькофф заблокировал ваш счет, расскажите о ней, поделитесь информацией. Это поможет другим избежать проблем.

Частые вопросы

Что делать, если Тинькофф запросил документы по ФЗ 115?

Только одно — предоставить их. Только в этом случае и после успешной проверки документации вы сможете полноценно пользоваться услугами банка.

Как быть, если я не могут предоставить документы, которые требует банк?

Вам придется прекратить сотрудничество с Тинькофф, он даст вам рекомендацию закрыть счет.

Правомерно ли Тинькофф заблокировал карту по ФЗ 115?

К сожалению, да. Он вправе самостоятельно принимать решение о том, какие операции клиента отнести к категории подозрительных.

Как снять блокировку карты Тинькофф по ФЗ 115?

Только один методом — документально подтвердить законность операции. Других способов нет. Если документы не предоставлены, придется закрыть счет.

Связана ли блокировка Тинькофф по ФЗ 115 с криптовалютой?

Да, некоторые клиенты подтверждают взаимосвязь. Если вы совершаете операции с криптовалютой, лучше выбрать менее категоричный банк.

Комментарии: 5

Теперь через специальный сервис в приложении «Тинькофф» можно принимать платежи как самозанятый, выставлять чеки, заявлять о доходах в ФНС и платить налоги. В приложении также можно зарегистрироваться в качестве самозанятого.

Все операции можно проводить на одну карту, налог будет считаться только с профессионального дохода – операции выбирает сам самозанятый. Чтобы задекларировать переводы от клиентов, надо указать, от кого и за что поступили деньги. Если доход заявили по ошибке, его можно отозвать.

Из приложения можно отправлять чек – после формирования его в налоговой банк пришлёт уведомление. Также от ФНС будут приходить квитанции для оплаты налога, его можно будет оплатить в приложении.

Если доход превысит предельный уровень для самозанятых в 2,4 млн рублей в год или появятся наёмные работники, можно будет перейти на ИП сразу в приложении.

Для регистрации самозанятости нужна дебетовая карта «Тинькофф» и мобильное приложение банка. В разделе «Открыть новый продукт» на главном экране приложения нужно выбрать «Самозанятость», ввести регион и сферу деятельности – остальные данные подтянутся автоматически. Оформление занимает 5–10 минут, в отдельных случаях – до 5 дней в зависимости от ответа ФНС.

В сентябре 2020 года «Тинькофф» запустил сервис для бизнеса, который помогает выплачивать вознаграждения самозанятым. А в 2021-м компания купила сервис Jump.Finance, который помогает автоматизировать процесс.

Аналогичные сервисы для самозанятых есть у ФНС, «ЮMoney», «Сбера», «Альфа-банка» и др.

Чтобы всегда быть в курсе последних новостей и событий, подписывайтесь на Telegram-канал «Мой бизнес»

Тинькофф Инвестиции — профессиональный участник рынка ценных бумаг, который сегодня занимает все новые позиции на российском фондовом рынке. У этой компании есть свой собственный подход к работе с клиентами. Попробуем разобраться, кому могут быть интересны услуги Тинькофф Инвестиции, и в чем подвох, как выглядит сервис на самом деле.

Как работают инвестиции в Тинькофф

Тинькофф Инвестиции — сервис, который разработан для предоставления клиентам максимально простого доступа к сделкам с валютами, акциями, облигациями и другими ценными бумагами на Московской бирже.

При этом особенность Тинькофф заключается в том, что эта организация не имеет широкой сети офисов, как другие банки. Клиент оформляет заявку и получает все, что требуется, с доставкой на дом или в офис.

Изначально требуется перейти в хранилище мобильных приложений PlayMarket или AppStore, найти Тинькофф Инвестиции, установить программу бесплатно в свой смартфон и запустить ее. Далее клиенту будет предложено подтвердить свой номер телефона при помощи кода через SMS, а затем заполнить анкету.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Далее согласовывается время, приезжает представитель банка, который привозит пакет документов на подпись.

Единожды подписав договор, пользователь получает дебетовую карту с рядом специальных «фишек», таких, как повышенный кэшбэк, проценты на остатки при соблюдении определенных условий, и прочее. Логическим продолжением сервиса стало и появление системы Тинькофф Инвестиции.

Уже существующий клиент может просто подписаться на дополнительную услугу, подтвердить свое решение отправкой SMS в системе клиент-банк или в специальном приложении для телефона, и счет открыт.

Для тех, кто впервые решает работать с Тинькофф, процесс предельно похож на открытие счета. Более того, ему даже и открывают этот самый счет после визита представителя, и выдают обычную дебетовую карту Tinkoff Black.

Отказаться от нее невозможно, потому что именно на этот пластик происходит вывод средств с брокерского счета в дальнейшем.

Особенности торговли через Тинькофф Инвестиции

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

В отличие от других брокеров, специалисты Тинькофф Инвестиции пошли по своему особенному пути и написали два собственных приложения для торговли ценными бумагами, одно для web, а второе для мобильных устройств. Оба они имеют свои особенности.

По мнению профессионалов, приложения удобны скорее для новичков, чем для опытных участников. Но можно предположить, такое мнение просто связано с привычкой использовать другой терминал. На сегодняшний день почти все брокеры предлагают клиентам одно и то же — Quick, который превратился в своего рода стандарт отрасли.

Веб приложение устанавливать не нужно, в него можно перейти со страницы Тинькофф. Действует двойная система аутентификации, вход подтверждается не только паролем, но и кодом, полученным через SMS. Торговый терминал выглядит вполне качественно, удобен и даже по многим параметрам производит лучшее впечатление, чем общепринятая программа Quick. Здесь есть все, от котировок в реальном времени с графиками и «стаканом» заявок на покупку и продажу с объемами, до новостей, инвестиционных идей, прогнозов и социальной сети трейдеров в одном месте.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Приложение для мобильных телефонов, работающих на IOS или Android, конечно, попроще, чем для стационарного компьютера, но вполне достойные его дополнения.

Тарифы Тинькофф Инвестиции

За все хорошее, за доставку договора на дом, карту в подарок, за особый специально для клиентов написанный торговый терминал и приложение для телефонов, в общем, за все поздно или рано приходится платить, причем клиенту.

Тарифы системы Тинькофф Инвестиции в общем виде выглядят так

|

Тариф |

Процент со сделки |

Ежемесячный платеж |

|

Инвестор |

0.3% |

0 |

|

Трейдер |

0.025 -0.05 в зависимости от оборота за день |

290 рублей |

|

Премиум |

0.025 базовая, 0.25-4% в зависимости от рынка |

0 портфель от 3 млн рублей; 990 руб. от 1 до 3 млн; до 3000 рублей |

Базовый тарифный план с комиссией в размере 0.3% от сделки значительно выше, чем у конкурентов Тинькофф, если сравнивать брокера со Сбербанком, ВТБ и другими. Не говоря уже о брокерах-дискаунтерах, изначально рассчитанных на массовых пользователей, таких, как Финам.

Базовым тарифом, по утверждению самих представителей Тинькофф, выгодно пользоваться при объеме сделок до 116 тысяч за месяц. При превышении этой суммы имеет смысл переходить на тариф трейдер, по которому комиссия 0.05% от сделки, но есть ежемесячный обязательный платеж в размере 290 рублей. Чтобы его не платить, надо совершить сделок на 5 млн рублей за прошлый месяц или иметь портфель общей стоимостью не менее 2 млн рублей.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Тинькофф утверждает, что его ставки сопоставимы с платежами другим брокерам. Однако на самом деле, за 0.5% в том же Сбербанке можно получить уже доверительное управление, а это совсем другая услуга.

Вывод денег из Тинькофф Инвестиции считается бесплатным, но на карту самого банка. Если учитывать, что у кредитной организации нет отделений, где можно было бы снять без процентов, то клиентам приходится общаться с банками-партнерами, которые на все выставляют свои собственные условия и ограничения.

Плюсы и минусы Тинькофф Инвестиции

Среди плюсов можно отметить

- Быстро и просто открыть инвестиционный счет.

- Удобный и интуитивно понятный торговый терминал и качественное мобильное приложение для торговли.

- Интересные акции для новых клиентов, такие, как месяц торговли без убытков, и т. п.

- Быстрый и простой вывод средств на карту Тинькофф.

Однако, помимо достоинств, у Тинькофф Инвестиции есть и свои недостатки.

- Относительно дорогое обслуживание по сравнению со многими другими брокерами. Причем это заключается не только в размере комиссий от сделок, но также и в проценте за плечевое кредитование, и вообще за все. Трейдеры, в частности, жалуются в сети на то, что, когда ЦБ снижает процентную ставку, Тинькофф не торопится следовать за ним, предлагая клиентам частичные займы для торговли на бирже в деньгах и в бумагах на прежних условиях.

- Ежемесячная плата за карту Tinkoff Black. Подарок при подписании договора обходится новым клиентам в почти сто рублей списания за обслуживание.

- Есть только один способ получить деньги обратно — через карту. А если потом их приходится снять, то сделать это можно, в частности, в регионах, только в других кредитных организациях, например, в Сбербанке. Ряд пользователей пишут в своих отзывах, что это непростая операция. Например, для снятия с карт сторонних эмитентов может быть установлен лимит в размере 5 тысяч рублей за один раз. И в итоге чтобы получить на руки, например, 50 тысяч, клиенту надо десять раз подряд вставить карту, ввести ПИН код, определить сумму, получить ее, забрать карту и начать операцию с самого начала, выслушивая недовольство других людей, стоящих в очереди к банкомату.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

В чем подвох Тинькофф Инвестиции, отзывы реальных пользователей

Компания привлекает клиентов, и все, конечно, выглядит поначалу очень удобно и красиво: визит сотрудника, привлекательный и удобный терминал для торговли, подарки и прочие «пряники». При этом многие новички забывают, что вложения в акции и другие ценные бумаги вовсе не гарантируют дохода.

А в итоге в своих отзывах люди, зачастую потеряв какую-то сумму, пишут о том, что торговая система тормозит в самый неподходящий биржевой момент, комиссия съедает счет, так как слишком высокая, и так далее.

Частично мнение людей оправдано: веб приложения чаще всего работают медленнее отдельных устанавливаемых компьютерных программ. И стоимость услуг у Тинькофф Инвестиции немаленькая. Но в целом, за удобства так или иначе приходится платить. И причем всегда — конечным потребителям, клиентам.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Ограничения обслуживания счетов банками по 115-ФЗ — это всегда неприятно: приходиться отвлекаться от бизнеса и объяснять банку свои транзакции. Собрали рекомендации, как сэкономить ваше время на общении с банком и предотвратить блокировки.

115-ФЗ существует уже давно, но в 2018 банки поменяли подход и стали обращать больше внимания на операции, которые проходят по расчетным счетам розничного бизнеса. Одновременно с этим, сразу несколько банков перешло на мониторинг операций в режиме реального времени. Это значит, что раньше документы запрашивались после исполнения подозрительной операции, а теперь — до.

С ограничениями стал сталкиваться и честный бизнес. Его транзакции могут попадать под разряд сомнительных, даже если он забыл указать некоторые мелкие нюансы. Мы хотели бы помочь бизнесу и рассказали, как работать в новых условиях, чтобы не попасть под автоматическую проверку и не тратить время на общение с банком.

Что запомнить:

- Проверяйте контрагентов.

Внимательно выбирайте, с кем работаете. Адреса массовой регистрации, массовые директоры, компания зарегистрирована недавно — это то, что сразу должно насторожить. Если вы оказали настоящую услугу, но ваш клиент был замешан в обнале, вас могут проверить.

- Подробно описывайте переводы.

Основание, дата, НДС — это то, что лучше указывать всегда. На платежи без описания сразу срабатывает фильтр.

- Работайте по своим ОКВЭДам.

Что написано в ОКВЭДах — то и должно быть в счете. Не пишите про информационные услуги, если вы их не оказываете. В ОКВЭДах «пошив одежды», а деньги за «поставку оборудования» — плохой сценарий. Добавить новые ОКВЭДы для компании — 800 рублей, для ИП — бесплатно.

- Не снимайте все наличные.

Это особенно касается ИП. Лучше часть денег перевести на личную карту, часть — снять, часть потратить по бизнес-карте (в Тинькофф они бесплатные) — налоговая к этому нормально относится, даже если у вас УСН 15%.

- Платите налоги и взносы.

Существует рекомендуемый ЦБ минимум налогов — 0,9% от оборота. Этот минимум отслеживает банк. Если за квартал вы заплатили налогов менее 0,9% оборота, с вами свяжутся. Если у вас несколько счетов и вы платите налоги только с одного, держите под рукой выписку с этого счета, чтобы сразу предоставить в другие банки.

- Аккуратно ведите документы по сделкам.

Это позволит отвечать на вопросы, если они случатся, максимально быстро и безболезненно. То есть сначала подписанный договор, потом предоплата. Сначала подписанный акт, потом перевод. Потому что если окажется, что у вас подозрительный контрагент, у вас будет только два дня на то, чтобы предоставить документы.

Субсидиарка для номинального руководителя: можно ли избежать

Услуги «номиналов» по-прежнему пользуются популярностью. Скрываясь за их спинами, реальные руководители успешно уходят от ответственности. А когда кредиторы потребуют удовлетворения, под ударом окажется не тот, кто того заслуживает, а именно зицпредседатель, который и будет привлечен к субсидиарной ответственности. Если не докажет собственную номинальность.

Убыток в бухгалтерской отчетности: налоговые риски

Поговорим про убытки? Ко мне тут обратился подписчик с вопросом о том, нужно ли их вообще прятать? У них в группе компаний бухгалтер показала убытки в некоторых ООО, а на вопрос директора ответила что ничего страшного, если расходы не нарисованные. Так страшно это или нет? Ну, давайте разберемся.

Как в Тинькофф отменить перевод

Рассказываем в этой статье, как отменить ошибочный платеж и в каких случаях нужно обращаться в суд.

Какой перевод можно отменить, а какой нет? Мошенники украли деньги с карты? «Ошибочный получатель» средств отказывается возвращать деньги?

На все эти вопросы вы сможете найти ответы в нашей сегодняшней статье.

Оглавление

- Можно ли отменить перевод денег в Тинькофф?

- Как вернуть деньги, если ошибся в номере карты или договора при переводе с карты на карту?

- Как обезопасить себя от мошенников в 2023 году?

- Что делать, если с банковской карты украли деньги?

- Что делать, если ошибся в номере и перевел деньги на чужой счет?

Можно ли отменить перевод денег в Тинькофф?

Не каждый перевод можно отменить, возможность отмены зависит от его типа.

Перевод на карту Тинькофф

Если вы ошиблись номером карты, нужно написать в поддержку Тинькофф. Сотрудники сервиса работают круглосуточно, поэтому вам сразу смогут помочь.

Перевод на карту в другой банк

Такой перевод отменить нельзя: деньги уходят от Тинькофф сразу, а правила платежных систем не предусматривают инструментов для возврата. Чтобы вернуть деньги при ошибочном переводе, обратитесь в банк получателя.

Перевод по полным реквизитам или на счет Тинькофф

В некоторых случаях, если прошло мало времени, такой перевод получается отменить. Если вы ошиблись при таком переводе, напишите также в поддержку Тинькофф.

Перевод мошенникам

Нужно обратиться в полицию, а в поддержку Тинькофф сообщить дату и сумму перевода, вам попробуют помочь.

Залог быстрого и результативного решения — своевременное обращение к профессионалу. Вам нужно заполнить форму, кратко описать ситуацию, а юрист DestraLegal изучит ее и предложит варианты решения. А главное — все это можно сделать не выходя из дома.

Как вернуть деньги, если ошибся в номере карты или договора при переводе с карты на карту?

Если знаете получателя, попробуйте урегулировать вопрос с ним напрямую. Позвоните или напишите человеку по номеру, по которому перевели деньги. Сообщите, что сделали ему перевод по ошибке и попросите вернуть эту сумму. Если повезет попасть на честного человека, есть шанс, что он войдет в положение и быстро вернет деньги.

Если ошиблись номером карты или договора и не знаете, куда зачислили ваши деньги, обратитесь в банк, выпустивший карту, на которую выполнен перевод. Если карты или договора с таким номером не существует, деньги просто зависли — скоро их вернут на ваш счет.

Как обезопасить себя от мошенников в 2023 году?

Как отмечали ранее, одной из частых причин обращения в банк с требованием отменить платеж является именно перевод денежных средств мошеннику. Мошеннических схем довольно много: фейковые сайты, которые внешне схожи с официальными страницами брендов, кража данных карты при их вводе на различных сайтах.

Новый способ мошенничества

22 декабря 2022 года стало известно о новой схеме мошенничества с банковскими картами в России. Людям звонят спустя 10–15 минут после доставки «пластика» и предлагают его активировать, а на самом деле злоумышленники пытаются выманить данные и украсть деньги со счета.

Чаще всего о выпуске новых карт, их функционале (дебетовая, кредитная, карта рассрочки) и движениях средств на счетах мошенники узнают от «кротов» среди сотрудников банков, в том числе штатных курьеров.

Данные карты могут попасть к мошенникам и иными путями. Так, сведения о держателе и части реквизитов есть у работодателя клиента банка, который начисляет ему зарплату. Кроме того, люди сами указывают реквизиты карт при покупках в различных интернет-магазинах.

Интернет-мошенничество на доверии

Это самая распространенная в настоящее время схема мошенничества. Она может выглядеть следующим образом:

На телефонный номер держателя карты, разместившего на сайте объявление о продаже чего-либо, поступает звонок от якобы потенциальных покупателей с целью приобрести выставленный на продажу товар. После чего покупатель предлагает удобную форму оплаты в виде пополнения банковской карты, для чего просит сообщить ему такие данные банковской карты (номер, срок действия, проверочный код, дополнительный секретный код, направляемый банком в SMS-сообщении на мобильный телефон клиента). Получив информацию, «потенциальный покупатель» совершает не операцию пополнения счета, а операцию по переводу/списанию денежных средств в Интернете с карты держателя, например, на свой электронный кошелёк.

Как обезопасть себя от мошенников?

Чтобы не стать очередной жертвой мошенников, нужно:

- Не передавать платежные данные своих банковских карт посторонним лицам;

- Не писать ПИН-код на карте;

- Не хранить в телефоне или электронной почте фото своих карт;

- При оплате через интернет убедиться, что на странице платежа есть логотип платежной системы с активной и правильной ссылкой;

- Использовать отдельную карту для платежей в интернет;

- Подключить СМС об операциях, установите мобильный банк, чтобы оперативно проверить был ли доступ к картам или заблокировать их;

- Пользоваться программами антивирусной защиты телефона и компьютера.

Что делать, если с банковской карты украли деньги?

Допустим, вам пришло СМС о том, что с карты списали деньги, но вы ничего не покупали, переводы не делали, наличные не снимали. Скорее всего, карта или ее данные попали к мошенникам. Порядок действий:

- Заблокировать карту;

- Сообщить в банк по горячей линии о краже денег и написать в отделении банка заявление о несогласии с операцией;

- Сделать это необходимо не позднее следующего дня после того, как банк уведомил вас об операции, которую вы не совершали.

Как заблокировать карту?

- Через мобильное приложение банка;

- По телефону горячей линии (номер для экстренной связи указан на оборотной стороне карты и официальном сайте банка);

- В онлайн-банке;

- По СМС (в некоторых банках это предусмотрено);

- В отделении банка.

Как оформить возврат денег?

Банк обязан вернуть деньги, если вы выполнили два условия:

- Сообщили банку о краже денег с карты не позднее следующего дня после того, как банк уведомил вас о подозрительной операции;

- Не нарушали правила безопасности при использовании карты: не сообщали мошенникам данные карты, не хранили пин-код вместе с картой, не писали код на самой карте, не позволяли никому делать ксерокопии или фотографировать вашу карту и так далее.

Если вы оказались в подобной ситуации, вы можете доверить подготовку всех необходимых документов и их отправку юристу сервиса DestraLegal. А главное, что все это можно сделать не выходя из дома.

Что делать, если ошибся в номере и перевел деньги на чужой счет?

Как только деньги поступили на счет другого человека или компании, ваш банк не сможет их оттуда забрать. Можно попытаться связаться с получателем и убедить его вернуть вам переведенную сумму добровольно. Если же он не согласится, вы можете подать на него в суд, так как по законодательству ошибочное получение чужих денег — необоснованное обогащение.

Что делать, если получатель средств отказывается возвращать деньги?

Можете подать иск в суд. Это потребует вашего времени, но если вы намерены добиться справедливости, стоит попробовать. В суд нужно будет представить убедительные доказательства того, что деньги вы отправили именно по ошибке.

Что можно потребовать через суд?

Если приобретатель неосновательно получил деньги, можно требовать от него:

- Полученную сумму (п. 1 ст. 1102 ГК РФ);

- Проценты по ст. 395 ГК РФ (п. 2 ст. 1107 ГК РФ).

Процесс возврата денег может показаться сложным и длительным, поэтому вы можете доверить помощь в подготовке всех документов юристам сервиса DestraLegal: нужно заполнить форму и кратко описать ситуацию.

Отстаивайте свои права с DestraLegal. Это просто 💙

Всем привет. А что мне делать, если я переводил деньги и ошибся в одной цифре? Например, в номере карты или реквизитах. Куда нужно обращаться — в мой банк или в который переводил? Можно ли вообще вернуть деньги в таком случае?

Заранее спасибо.

Константин

Вернуть деньги можно, но способ зависит от того, как вы переводили средства и куда.

Ошиблись при переводе с карты на карту

Допустим, вы переводите деньги с карты на карту: вводите в приложении номер карты и сумму перевода. Нажимая кнопку «Перевести», вы автоматически подтверждаете, что указали все данные верно. Поэтому перед отправкой лучше еще раз проверить введенные цифры. Особенно если раньше вы уже так ошибались.

Если все-таки ошиблись и указали неверный номер карты получателя, обращаться надо в банк получателя перевода. Сначала запросите справку о совершенной операции в своем банке. Это можно сделать в отделении, по электронной почте или через чат в мобильном приложении. В справке будут указаны первые шесть и последние четыре цифры номера карты получателя — по ним банк-получатель найдет перевод. С полученной справкой обратитесь в службу поддержки банка, получившего платеж.

Если банк-получатель откажет в возврате платежа, можно вернуть деньги в принудительном порядке как неосновательное обогащение. В зависимости от обстоятельств можно написать заявление в полицию или обратиться в суд. На этом этапе лучше заручиться поддержкой юриста, чтобы все сделать правильно и не потерять время. Сверху можно взыскать неустойку и компенсации.

Ошиблись при межбанковском переводе

В межбанковских переводах участвуют оба банка и ЦБ, поэтому такие платежи идут дольше.

Если в реквизитах допустили ошибку и платеж не нашел получателя, деньги попадут в банк-получатель на счет нераспознанных платежей. Скорее всего, в таком случае с вами свяжется специалист банка: он уточнит реквизиты и в итоге зачислит средства на нужный счет.

Но не все банки занимаются детальным разбором переводов.

Если вы обнаружили, что сделали ошибку в реквизитах, можно обратиться в банк, отправивший перевод. Сотрудники отправят в банк-получатель платежа письмо-уточнение о вашем переводе. Теоретически это может помочь зачислению средств на верный счет, но все зависит от внутренней политики банка-получателя.

Второй вариант — обратиться в банк-получатель с платежным поручением.

Если в течение пяти рабочих дней платеж не будет зачислен на счет получателя, деньги должны вернуться на ваш счет.

Еще можно отправить запрос на возврат средств через ваш банк. Но так делают не все банки — уточняйте в службе поддержки.

Ошиблись при переводе в бюджетную организацию

Если вы делали перевод в ФССП, ФНС, ГИБДД и ошиблись в их реквизитах, то письма с уточнениями верных реквизитов не помогают. Рекомендую обратиться лично в ведомство, куда делали перевод. Предоставьте платежное поручение и напишите заявление на возврат или зачисление по корректным реквизитам.

Если через пять рабочих дней платеж к вам не вернулся, значит, его зачислили на счет по ошибочным реквизитам. Тут банк-отправитель перевода ничем не сможет помочь и необходимо обращаться в банк-получатель для розыска платежа.

Как избежать таких ситуаций

Всегда проверяйте реквизиты перед переводом. В приложении Тинькофф-банка, если переводите другому клиенту банка, увидите его фамилию и инициалы при переводе.

Если вы регулярно переводите деньги друзьям или оплачиваете какие-то услуги, внесите эти платежи в избранное — сэкономите время и не ошибетесь:

Если вы обнаружили ошибку при переводе средств, не ждите пять дней, а сразу обращайтесь в банк или организацию, в которую был направлен ошибочный платеж.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Этот отзыв именно о продукте Тинькофф Бизнес.Открыл ИП в тинькофф банке, отталкиваясь от хорошего мнения о других продуктых тинькоффа. В тинькофф бизнессе сразу подключил профессиональный тариф за 5000 руб в месяц, чтобы бухгалтер тинькофф банка делал всю работу за меня по уплате налогов и составлению декларации.

1) Про отношение банка к клиенту. В мобильном приложении есть раздел репутация. У меня он все время пользования не работал. Пушил банк несколько раз починить мне этот раздел — так и не сделали. За 2 то месяца) В итоге как оказалось у меня оч низкая репутация и я попал под проверку банка по статье 115 ФЗ. То есть логику понимаете: банк не может приложение допилить, а потом я крайний)К слову, ни один другой банк так часто не проверяет своих клиентов по 115 фз.

2) Про бухгалтерское обслуживание. Чтобы получить обратную связь от бухгалтера мне всегда приходилось банк пушить по несколько раз.За месяц до закрытия ИП уточнил у бухгалтера тинькоффа нужно ли мне доплачивать еще налог? На что бухгалтер ответил, что все ок.Попросил составить декларацию — это отдельная история) Пушил банк 5 дней — нет бухгатлера) По итогу — мне составили декларацию как УСНД. При этом если вычесть из суммы дохода сумму налога — получается 1 процент налога. Это УСНД-Расходы. Объясните мне, как можно косякнуть в таком важном моменте? При том, что в заголовке декларации написано УСНД.

Еще, мой бухгалтер не полностью налоги с меня списал) Ожидая, что в таком моменте ошибок не будет и не имея на тот момент бухгалтерских знаний я сдал декларацию.Теперь мне пишет налоговая предоставить пояснения в течение 5 рабочих дней с даты отправки письма. Сегодня идет 3й день. Опираясь на закон — если не предоставь ответ вовремя, то будет блок банковских счетов. Мое правонарушение попадет под статью 112 налогового кодекса. Я буду обязан заплатить через суд 20 процентов от суммы недоплаты налога. В банке меня как всегда просят 1-2 рабочих ждать) Бухгалтер, который обслуживал меня в отпуске)

Как деликатно банку объяснить, что я хочу запросить проверку отдела контроля качества и чтоб мою декларацию составил более компетентный сотрудник я не знаю) Поэтому пишу свой отзыв сюда. Я готов судиться с тинькофф банком в случае последствий со стороны налоговой. В точка банке за меня готовы предоставить сами декларацию, тут же не то что предоставить сами не могут, а собрать даже ее и списать все налоги не могут верно.Выводы пользоваться тинькофф бизнессом или нет делайте сами. При этом не опирайтесь на отношение к бренду Тинькофф по другим продуктам. В этом и была моя ошибка.

Я честно очень сильно шокирован качеством данного продукта.

Тинькофф Банк

2021-04-27 12:23:22

Здравствуйте.

1. По приложению. 27 октября вы обратились к нам с проблемой в отображении раздела «Репутация». Вопрос мы решили к 25 декабря, но действительно были технические сложности, на решение которых требовалось определенное время.

2. По бухгалтерии. На все ваши вопросы ответили, но делаем это согласно регламенту в течение 2-х рабочих дней. В некоторых эпизодах нам действительно потребовалось больше времени из-за наплыва количества обращений. Бухгалтер в свою очередь делал все возможное, чтобы помочь вам и содействовали в решении вопросов, но не во всех моментах работа была идеальной.

Саму декларацию подготовили правильно, так как вы могли применить пониженную ставку 1% в 2020. Ранее бухгалтер по этому вопросу связался с вами и объяснил, почему в декларации указана ставка 1%, отправил вам КУДиР и ссылку на закон для ответа на требования ИФНС.

3. По проверке в рамках 115 ФЗ. В качестве ИП вы работаете совсем недавно, зарегистрировались в августе 2020 года. Осенью того же года мы обратили внимание на крупные поступления на ваш счет за услуги от недавно зарегистрированного контрагента. Далее деньги практически в полном объеме переводились на ваш счет физического лица, откуда преимущественно снимались наличными и переводились на другие карты. По счету отсутствовали операции, связанные с хозяйственной деятельностью, а также не производилась выплата заработной платы сотрудникам.

На это мы обязаны по закону обращать внимание и поэтому запросили документы для подтверждения реальности деятельности. На подобные факторы рекомендует обращать внимание ЦБ в 18-МР и 375-П.

Вы предоставили все нужные документы и прошли проверку, так как пояснения позволили подтвердить, что операции не вызывают сомнений, а также дали несколько рекомендаций для вас.

Извините, пожалуйста, за те моменты, где мы отработали не лучшим образом. Будем становиться лучше!

помощь отдела КЭП и отдельно специалист Бирюк Михаил

Оценка

5

Проверяется

Бесконечная благодарность Михаилу от всех девочек в моем лице. Что то непоятное и сложное и вообще инопланетянское он объяснил мне доступно за пару минут. Очень помог мне с…

Читать полностью

11.04.2023

Помощь персонального менеджера Куртбединова Сабина

Оценка

5

Проверяется

Мой любимый менеждер, всегда рядом и отвечает на все мои вопросы. Очень помогла мне в этот раз с подачей деклорации, за что я очень благодарна. Доступно все разъяснила мне на…

Читать полностью

11.04.2023

Профессионал своего дела

Оценка

5

Проверяется

Работаем с Банком Тинькофф уже ни один год и хочется выразить благодарность нашему менеджеру Елене Путиловой за то, что все это время она оперативно решает наши вопросы, постоянно…

Читать полностью

11.04.2023

Лучший банк для обслуживания Бизнеса

Оценка

5

Проверяется

Приветствую. Хотел бы порекомендовать лучший банк в сфере обслуживании ЮР. Лиц.

Работаем 6 месяцев ни одного нарекания….

Читать полностью

11.04.2023

Помощь в работе!

Оценка

5

Проверяется

Благодарю Николаева Владислава, за своевременные консультации, помощь и тактичность. Всегда выслушает, объяснит, разжуёт если я не понял. Всегда тактичен, бывали случаи когда он…

Читать полностью

11.04.2023

ООО новичок в Тинькофф банке

Оценка

5

Проверяется

Месяц, как уговорили открыть 2-й счет на предприятие и пока очень довольна.

Очень хорошие условия по пакетам и очень приятные %% по овернайту. Единственное, что нужно доработать…

Читать полностью

11.04.2023

Очень было приятно

Оценка

5

Проверяется

Спасибо огромное Софию сразу решила проблему родолит. Ломтьтт…

Читать полностью

11.04.2023

В последнее время все чаще среди клиентов банка Тинькофф встречается информация о том, что банк заблокировал счет по 115 ФЗ. И это действительно становится массовой проблемой, каждый день появляются новые жалобы. Причем порой оказывается, что блокировке подлежали не совсем активные счета, по которым нет частых и объемных операций. У клиентов банка очень много вопросов.

03.08.22

42850

53

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Причины блокировки счета в банке Тинькофф по 115 ФЗ, что может послужить поводом. Как пользоваться картами банка, чтобы не попасть под подозрение — информация из методички Центрального Банка. Юридические аспекты и то, что делать, если вашу карту все же заблокировали. Важная информация — на Бробанк.ру.

-

Что такое ФЗ 115

-

Какие операции по закону должны проверяться

-

Что говорит сам Тинькофф о блокировке по ФЗ 115

-

Если Тинькофф прислал вам письмо о ФЗ 115 и блокировке

-

Что может стать причиной блокировки счета в Тинькофф

-

Что делать, если Тинькофф заблокировал счет по ФЗ 115

Что такое ФЗ 115

Это федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», который вступил в силу еще в 2001 году и действует до сих пор. Все банки обязаны подчиняться его нормам.

ФЗ 115 — это закон, обязывающий банки РФ блокировать операции, которые кажутся подозрительными, которые можно заподозрить в отмывании доходов. Проще говоря, речь о доходах, полученных неофициальным путем.

По закону банки обязаны отслеживать “странные” операции и контролировать их. Если Тинькофф заблокировал физ лицо по ФЗ 115, значит, оно проводило подозрительные операции. Проблема только в том, что в последнее время этот банк усилил контроль, изменил его алгоритмы. В итоге клиенты стали получать информацию о блоке, хотя раньше без проблем годами совершали операции, которые сейчас вдруг для банка стали подозрительными.

Какие операции по закону должны проверяться

Тинькофф не формирует самостоятельно операции, которые могут быть заблокированы по ФЗ 115. Их перечень определяет сам закон, а банки обязаны обращать внимание на такие транзакции и проверять их. Это довольно большой перечень, полный найдете в Статье 6 ФЗ-115. Вот основные:

- снятие и зачисление наличных средств на счет (со счета) юридического лица на сумму от 1 млн;

- покупка и продажа иностранной валюты физлицом на сумму от 1 млн;

- покупка ценных бумаг за наличный расчет на сумму от 1 млн;

- внесение физлицом наличных средств в уставной капитал компании;

- открытие физлицом вклада в пользу третьего лица с внесением на счет наличных денег;

- купля-продажа драгоценных металлов и камней, изделий из них, лома. Тут нужно пояснить, что речь о частых операциях, разовая покупка в магазине ювелирных изделий не станет причиной блокировки;

- получение выигрыша от участия в лотерее;

- финансовые операции между клиентом и сервисами азартных игр;

- операции, связанные со сделками с недвижимостью на сумму от 5 млн рублей;

- получение физлицом или юрлицом перевода с территории иностранного государства без валютного контроля;

- операции почтовых переводов на сумму от 100000 рублей;

- операции по выводу средств от оператора мобильной связи на сумму от 100000 рублей;

- некоторые операции на сумму от 600000 рублей.

Самое главное кроется в пункте 1,9 ст 6 ФЗ 115. Уполномоченное лицо, в данном случае — банк Тинькофф, само может принимать решение, какие операции и на какие суммы будут проверяться.

Вот и получается, что по сути банк может поставить на контроль любую операцию, проведенную физическим и юридическим лицом. И то, что Тинькофф массово блокирует счета клиентов по ФЗ 115, говорит о том, что в его внутренних алгоритмах произошли какие-то важные изменения. Список операций, подлежащих контролю, и их суммы были расширены.

При этом внутренние регламенты банков никогда не поддаются огласке. Поэтому остается только читать отзывы о недавних блокировках Тинькофф по ФЗ 115 и делать выводы о том, какие операции сейчас стали подозрительными.

В случае выявления подозрительной операции банк требует документы по ней. По сути, если операция будет признана законной, блокировка должна быть снята.

Что говорит сам Тинькофф о блокировке по ФЗ 115

На сайте банка есть страница, посвященная таким блокировкам. Она располагается в разделе для бизнеса, но по факту действие ФЗ 115 распространяются и на физических лиц. И Тинькофф называет это ФЗ законом Об отмывании денег, поэтому и блокирует счета за операции, которые вызываю подозрения в уходе от налогов, в получении прибыли неофициально. Но и основные критерии блокировки, прописанные в самом законе, также применяются (перечень указан выше).

Основные тезисы по информации банка:

- проверке подлежат все без исключения операции, проведенные физическими и юридическими лицами;

- сначала операции проходят автоматический контроль. Если он выявляет что-то подозрительное, наступает стадия ручного контроля. Если ручной контроль не смог прояснить суть операции, тогда банк начинает задавать клиенту вопросы и просит предоставить документы по транзакции;

- если банк начинает ручную проверку операции, клиент об этом не информируется. Он получает сведения уже постфактум, когда операция признана подозрительной, и Тинькофф просит документы по ней;

- Тинькофф не блокирует счет, а приостанавливает ДБО — дистанционное обслуживание. Но если учесть, что у этого банка нет офисов, и все операции клиент проводит дистанционно, для клиента это фактически и есть блокировка операций;

- может случиться как приостановка ДБО, так и просто блокировка транзакции, которая признана подозрительной.

Что можно и что нельзя делать при блокировки банком Тинькофф ДБО. Информация с раздела для юрлиц, но ее же можно применять и к гражданам:

После блокировки по ФЗ 115 Тинькофф видит всего три окончательных решения: разблокировка клиента после проверки, приостановление конкретного платежа и рекомендация клиенту закрыть счет.

И чаще всего последние отзывы говорят о последнем действии. Порой банк даже не дожидается предоставление документов от клиента и сразу рекомендует ему закрыть счет, фактически отказывая в обслуживании.

Если Тинькофф прислал вам письмо о ФЗ 115 и блокировке

Если вы получили такое письмо, то в нем банк просит вас представить информацию об определенной транзакции или о нескольких. Точный перечень документации зависит от ситуации и от того, как клиент объяснил транзакцию.

Если совершена какая-то сделка купли-продажи, например, недвижимости или авто, банк попросит предоставить фото договоров. Если полученный перевод — доход от деятельности, это также нужно подтвердить документально, например, договором на оказание услуг. При переводе крупной суммы со счета самого клиента из другого банка может потребоваться выписка.

Если вы совершили перевод родственнику или получили деньги от него, банк попросит доказать факт родства. Также может потребоваться справка 2-НДФЛ или налоговая декларация — как факт происхождения денег.

Точный перечень документов указать невозможно, так как он формируется индивидуально в зависимости от ситуации и проблемной операции.

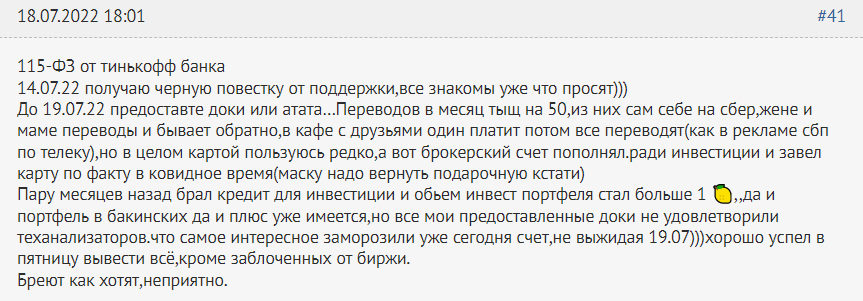

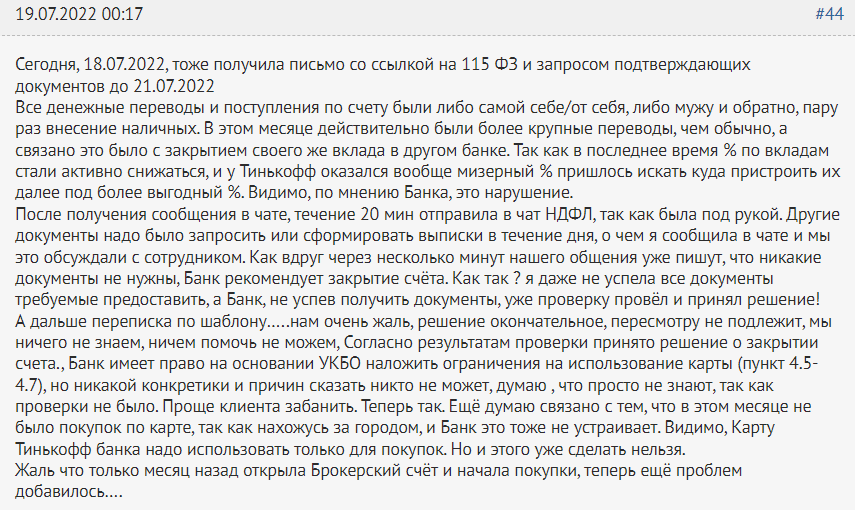

Но, к сожалению, как показывает практика последних месяцев, если Тинькофф потребовал документы по 115 ФЗ, о сотрудничестве с этим банком можно забыть. Судя по отзывам на форумах, он предлагает закрыть счет, даже не получив запрошенные документы или даже если получил все, что требует.

Такой отзыв юридического лица или ИП далеко не единичный.

Говорят о блокировке Тинькофф по ФЗ 115 и физические лица:

Здесь отзыв клиента-физлица говорит о том, что поддержка запросила документы, и при этом через несколько минут система указала на рекомендацию закрыть счет.

Если раньше проверке подвергались в основном юридические лица, то сейчас Тинькофф взялся и за физических.

Что может стать причиной блокировки счета в Тинькофф

Если вы пользуетесь дебетовой картой банка Тинькофф, лучше заранее узнать, какие действия могут вызвать подозрение, как обойти ФЗ 115. Не стоит переживать тем, кто активно пользуется картой как обычно, получает на нее официальную зарплату. В этом случае банк может задать вопросы только при крупных переводах туда и обратно.

Для определения списка проблемных операций можно обратиться к методическим рекомендациям Центрального банка для банков, которые обслуживают физических лиц. Этот документ четко указывает на то, на какие операции финансовая организация должна обратить внимание. Проблема только в том, что Тинькофф не просто обращает внимание, а сразу начинает применять “карательные меры” — словно слишком ответственно подошел к процессу.

Какие действия клиента-физического лица должны насторожить банк по методичке ЦБ РФ:

- количество разных контрагентов-физических лиц клиента банка превышает 10 за день и 50 за месяц. Например, вы получили на карту переводы от более 10 человек за день (или отправили им) — это повод для проверки. Есть прецедент, когда девушка собирала деньги на похороны близкого человека, ей стали переводить средства, а Тинькофф заблокировал счет, сославшись на ФЗ 115;

- много операций по зачислению средств и исходящих переводов. Если их больше 30 за сутки, это должно вызвать подозрение у обслуживающего банка;

- увеличение или уменьшение остатка по счету суммарно на сумму от 100000 в день или от 1000000 в месяц. Фактически можно говорить о том, что любые операции на сумму от 100000 в день становятся подозрительными;

- между зачислением и списанием денег прошло менее минуты. Например, вы получили зарплату на карту Тинькофф и тут же вывели ее на карту другого банка — это операция уже подозрительная. Нужно выждать немного времени;

- в течение 12 часов и более одних суток регулярно проводятся операции поступления и списания средств;

- в течение недели наблюдается такая картина, что на конец операционного дня на счету остается сумма, не превышающая 10% от среднего дневного объема операций;

- клиент не совершает никакие платежи в адрес поставщиков коммунальных услуг, мобильных операторов, не оплачивает товары и работы.

Если банк выявил указанные выше “нарушения”, по рекомендации ЦБ РФ он должен уделить повышенное внимание к такому клиенту, изучать его транзакции и выявлять подозрительные, которые могут свидетельствовать об отмывании доходов.

Раньше полагалось, что блокировку по ФЗ 115 можно получить только при проведении операций на крупную сумму. Но сейчас, судя по методичке ЦБ РФ, под блок могут попасть даже обычные граждане, которые не проводят крупные транзакции.

Что делать, если Тинькофф заблокировал счет по ФЗ 115

Для начала попробуйте разблокировать счет стандартным образом — предоставив банку всю требуемую им документацию. Как показывает практика, Тинькофф не особо стремится налаживать отношения с клиентами, которые в какой-то момент попали под подозрение. Поэтому даже если вы пришлете все бумаги, вам могут отказать в обслуживании.

Технически в этом случае вы можете подать жалобу Центральному Банку, и тот даже может принять решение в вашу пользу. Но на практике лучше уйти от сотрудничества с банком, у которого вы уже “на галочке”.

Препятствовать выводу денег со счетов Тинькофф не может, но может вводить высокую комиссию вплоть до 20% от суммы снятия с заблокированного счета. Эту информацию и то, как именно провести операцию, нужно уточнять по горячей линии банка.

Если вы попали в такую ситуацию, Тинькофф заблокировал ваш счет, расскажите о ней, поделитесь информацией. Это поможет другим избежать проблем.

Частые вопросы

Что делать, если Тинькофф запросил документы по ФЗ 115?

Только одно — предоставить их. Только в этом случае и после успешной проверки документации вы сможете полноценно пользоваться услугами банка.

Как быть, если я не могут предоставить документы, которые требует банк?

Вам придется прекратить сотрудничество с Тинькофф, он даст вам рекомендацию закрыть счет.

Правомерно ли Тинькофф заблокировал карту по ФЗ 115?

К сожалению, да. Он вправе самостоятельно принимать решение о том, какие операции клиента отнести к категории подозрительных.

Как снять блокировку карты Тинькофф по ФЗ 115?

Только один методом — документально подтвердить законность операции. Других способов нет. Если документы не предоставлены, придется закрыть счет.

Связана ли блокировка Тинькофф по ФЗ 115 с криптовалютой?

Да, некоторые клиенты подтверждают взаимосвязь. Если вы совершаете операции с криптовалютой, лучше выбрать менее категоричный банк.

05.10.2022

«Тинькофф» запустил в приложении сервис для отчётов и уплаты налогов самозанятых

Теперь через специальный сервис в приложении «Тинькофф» можно принимать платежи как самозанятый, выставлять чеки, заявлять о доходах в ФНС и платить налоги. В приложении также можно зарегистрироваться в качестве самозанятого.

Все операции можно проводить на одну карту, налог будет считаться только с профессионального дохода – операции выбирает сам самозанятый. Чтобы задекларировать переводы от клиентов, надо указать, от кого и за что поступили деньги. Если доход заявили по ошибке, его можно отозвать.

Из приложения можно отправлять чек – после формирования его в налоговой банк пришлёт уведомление. Также от ФНС будут приходить квитанции для оплаты налога, его можно будет оплатить в приложении.

Если доход превысит предельный уровень для самозанятых в 2,4 млн рублей в год или появятся наёмные работники, можно будет перейти на ИП сразу в приложении.

Для регистрации самозанятости нужна дебетовая карта «Тинькофф» и мобильное приложение банка. В разделе «Открыть новый продукт» на главном экране приложения нужно выбрать «Самозанятость», ввести регион и сферу деятельности – остальные данные подтянутся автоматически. Оформление занимает 5–10 минут, в отдельных случаях – до 5 дней в зависимости от ответа ФНС.

В сентябре 2020 года «Тинькофф» запустил сервис для бизнеса, который помогает выплачивать вознаграждения самозанятым. А в 2021-м компания купила сервис Jump.Finance, который помогает автоматизировать процесс.

Аналогичные сервисы для самозанятых есть у ФНС, «ЮMoney», «Сбера», «Альфа-банка» и др.

Чтобы всегда быть в курсе последних новостей и событий, подписывайтесь на Telegram-канал «Мой бизнес»

Какой код вида дохода ставить в платежном поручении

Редактор: Елена Галичевская

При перечислении выплат сотрудникам в платежке нужно указать код дохода. Рассказываем, что это, зачем нужно и какие коды выбрать для разных перечислений

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Поделиться

При перечислении выплат сотрудникам в платежке нужно указать код дохода. Рассказываем, что это, зачем нужно и какие коды выбрать для разных перечислений

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Поделиться

Компании и ИП, которые перечисляют сотрудникам зарплату и другие выплаты физлицам, должны указывать в платежном поручении код дохода. Всего их пять.

Чтобы перечислить сотрудникам зарплату или другие выплаты, компания или ИП оформляет платежное поручение и отправляет его в банк. Банк по этому документу перечисляет деньги на счета сотрудников.

При перечислении денег физлицам в платежном поручении нужно указывать реквизит — код вида дохода. Его ставят в платежках, чтобы показать банку, с каких доходов человека можно, а с каких нельзя удерживать долги, которые он обязан выплатить по исполнительным документам. Всего есть пять кодов.

Разберемся на примере, как это происходит.

Ирина заняла у Натальи деньги под расписку и не отдает их. Наталья подала в суд и выиграла процесс. Ирина не может отдать долг сразу, и суд решил взыскать долг частями с ее доходов. Для этого он выдал истцу исполнительный лист — документ, который подтверждает, что ответчик должен выполнить решение суда. На основании этого документа судебные приставы смогут взыскать долг.

Взыскать задолженность по исполнительному листу деньгами можно двумя способами:

- Из заработной платы при ее выплате. Для этого нужно отправить документ на работу должнику.

- Списать с банковских счетов должника, в том числе и с зарплатного счета. Для этого нужно отправить исполнительный лист в банк, где находятся счета должника.

Есть доходы, с которых нельзя удерживать долги по исполнительным листам, например алименты, пособия на ребенка, материальную помощь пострадавшим из-за чрезвычайных ситуаций и другие. Кроме того, иногда на счет приходят деньги, которые не относятся к доходам человека: командировочные, подотчетные, выданные авансом на рабочие задачи и другое.

Чтобы банк мог правильно списать суммы с банковского счета, ему нужно точно знать, можно ли с пришедшей выплаты взыскивать долги и какая это выплата — единовременная или периодическая. Для этого Центробанк изменил коды и обязал их указывать всех, кто перечисляет деньги физлицам.

В нашем примере так: если на счет Ирины поступит зарплата, банк удержит с нее взыскание, а вот с пособия на ребенка — нет.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

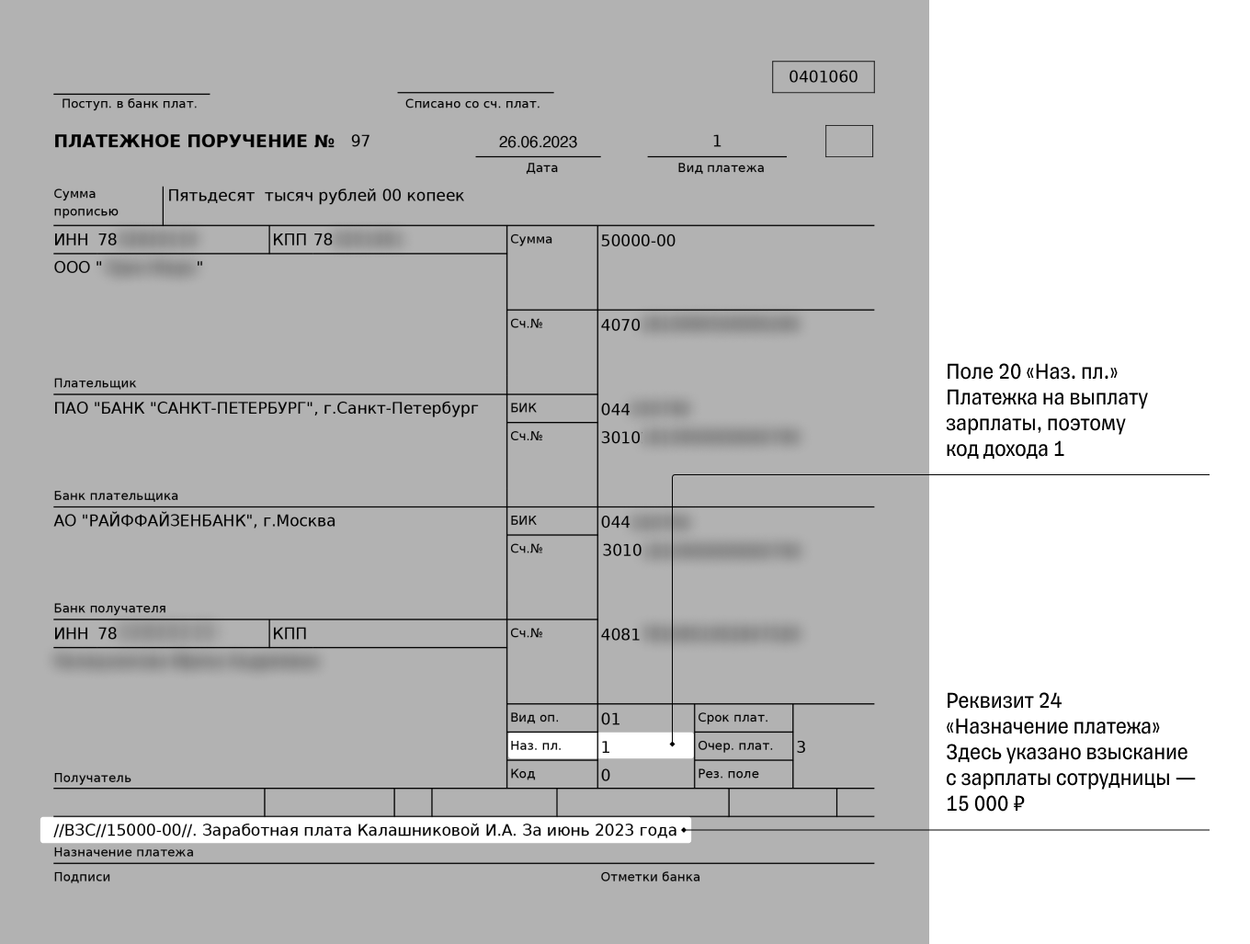

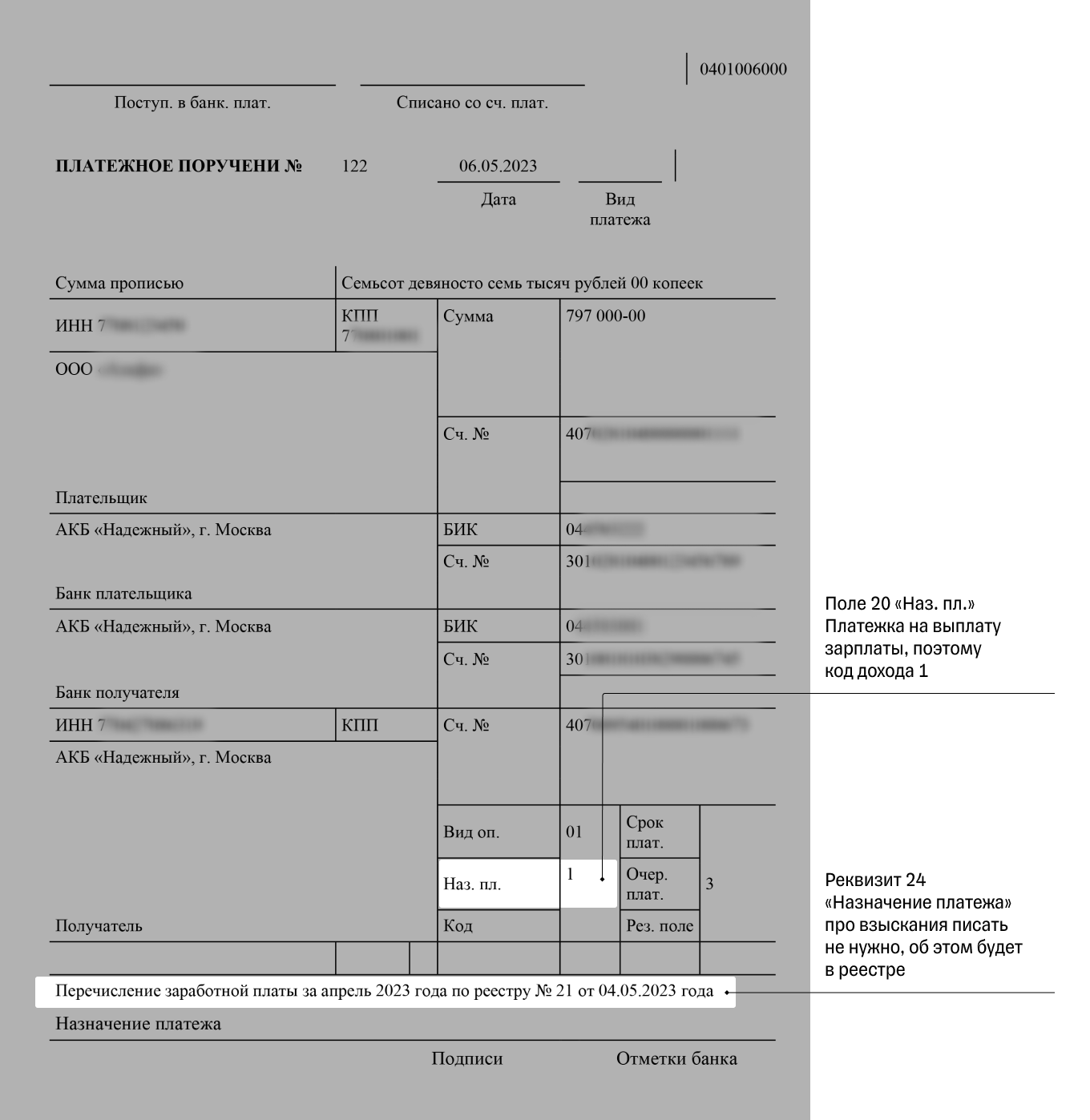

В поле 20 «Наз. пл.» платежного поручения при расчете с физлицами нужно проставить один из пяти кодов платежа. Он зависит в том числе от того, периодическая выплата или разовая. Для некоторых видов доходов ставить код не нужно.

Работодатель сам решает, какой это тип выплаты. Если деньги перечисляют каждый месяц, выплату можно назвать периодической, например алименты. К разовым переводам можно отнести материальную помощь в связи с чрезвычайной ситуацией или пособие на погребение.

Код 1. Цифру 1 ставят, когда перечисляют выплаты, из которых можно удерживать долги по исполнительным документам. Это зарплата, премии, отпускные, больничные, вознаграждение по ГПД — гражданско-правовому договору, — денежные подарки.

В таблице собрали примеры — сколько можно удерживать из зарплаты сотрудника по исполнительным документам.

Если в постановлении пристава или в заявлении должника есть требование о сохранении месячного дохода в размере прожиточного минимума, эта сумма после удержания должна остаться у человека.

Код 2 ставят для периодических выплат, с которых нельзя удерживать суммы по исполнительным документам. Например, алиментов или компенсаций за изнашивание инструмента, принадлежащего работнику.

Код 3 ставят для периодических выплат, с которых можно удерживать алименты на детей и возмещение вреда в связи со смертью кормильца. Например, ежемесячное возмещение вреда, причиненного здоровью.

Код 4 используют для разовых выплат, с которых нельзя ничего удерживать. Например, с суточных и возмещения работнику командировочных расходов или с компенсации стоимости санаторных и курортно-оздоровительных путевок работникам и членам их семей.

Код 5 ставят, когда перечисляют разовые выплаты, с которых можно удерживать только алименты детям и возмещение вреда из-за смерти кормильца. Это разовая выплата в возмещение вреда здоровью.

Код не проставляется. Поле остается пустым при переводе денег, которые не относятся к доходам, и потому с них нельзя списывать долги.

Например, сотруднику перечисляют подотчетные деньги, компенсируют расходы на покупку чего-либо для компании, возвращают или выдают заем.

Чтобы было понятнее, мы собрали выплаты в таблицу.

Компании и ИП, которые платят людям, должны заполнять платежку по определенным правилам:

- вносить сумму взыскания в назначение платежа;

- указывать код дохода в поле 20 «Наз. пл.»;

- при выплате зарплаты нескольким работникам оформлять одну платежку на всю сумму и к ней прикладывать реестр платежей.

Сумму взыскания — в назначение платежа. Если работодателю поступил исполнительный лист на сотрудника и деньги удержаны, сумму взыскания нужно указать в платежном поручении на перечисление зарплаты.

Ее указывают в реквизите 24 «Назначение платежа» так:

- символ «//»;

- буквы «ВЗС», то есть взысканная сумма;

- символ «//»;

- сумма цифрами. Рубли отделяются от копеек дефисом «-». Если взысканная сумма в целых рублях, то после дефиса «-» указывается «00»;

- символ «//».

Например, сумма взыскания — 15 000 ₽. Запись будет выглядеть так: //ВЗС//15000-00//.

Код дохода — в поле 20. Когда компания платит зарплату работникам, вознаграждение по договору или совершает любую другую выплату дохода человеку, нужно указывать код вида дохода в платежном поручении — в поле 20 «Назначение платежа кодовое», а в платежке — «Наз. пл.».

Платежка с удержанием долга из зарплаты сотрудника будет выглядеть так:

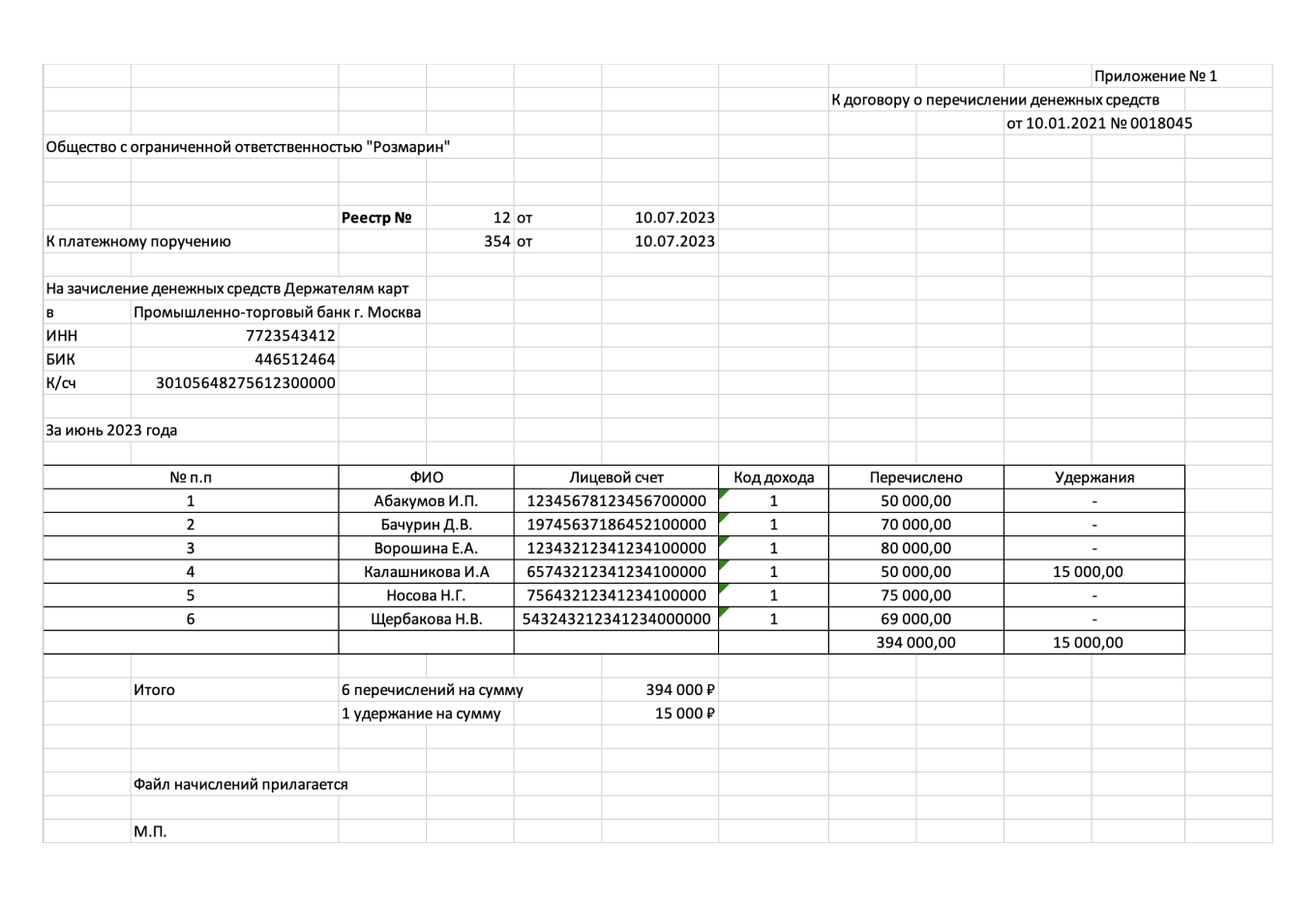

Компания платит нескольким сотрудникам — общая платежка и реестр платежей. Если компания или ИП платит зарплату сразу нескольким сотрудникам, надо создать платежку на общую сумму всех выплат.

К общей платежке оформляют реестр платежей. В нем указывают лицевые счета сотрудников, удержанные суммы и суммы к выплате. Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Разберем, как ставить код при заполнении платежных поручений, на примере некоторых выплат.

Сначала нужно проверить, является ли выплата доходом человека. Например, зарплата, премия, компенсация при увольнении — это доход сотрудника, нужно поставить код 1.

Если выплата не доход — например, полученный заем от работодателя или деньги, выданные под отчет, — то код вообще не ставим.

Разберем на примерах.

Перечисление по договорам ГПХ. Например, компания или ИП арендуют у человека небольшой склад и перечисляет ему арендную плату. Такая выплата — доход арендодателя. Значит, при перечислении денег нужно указать код 1.

Перечисление по договорам займа. Компания заняла деньги под проценты у своего участника и ежемесячно возвращает долг с процентами. Проценты по договору займа — это доход участника-займодавца. Значит, в платежке нужно поставить код 1.

Перечисление командировочных. Сумма командировочных включает разные выплаты: суточные, оплату проживания, проезда и провоза багажа.

Суточные и компенсация уже понесенных затрат — это не доход работника. Значит, смотрим ст. 101 закона 229-ФЗ: в ней есть компенсационные выплаты, к которым как раз относятся суточные и компенсация понесенных расходов. Поэтому при их перечислении следует проставить код 4.

А вот при перечислении сотруднику денег, к примеру на деловой ужин с клиентом, то есть подотчета, никакого кода ставить не нужно, потому что это не доход физлица, а подотчетные деньги компании или ИП.

Выплата компенсации за использование собственного автомобиля. Региональный менеджер ездит к клиентам на личном автомобиле, а компания или ИП ежемесячно перечисляют компенсацию за это. По компенсации за использование личного автомобиля проставляют код 2.

Если сотрудник пользуется своим ноутбуком для работы, а компания или ИП ему за это доплачивает, то при перечислении такой компенсации в поле 20 следует поставить цифру 2. Это будет компенсационной выплатой.

Ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например, взыщет долг с алиментов на ребенка или, наоборот, не спишет то, что должен был списать. Последствия зависят от того, какие основания были у банка для списания.

Исполнительные документы или постановление пристава. Судебные приставы могут оштрафовать за предоставление недостоверных сведений об имущественном положении должника:

- малую компанию или ИП — на 15 000—20 000 ₽;

- среднюю или крупную компанию — на 50 000—100 000 ₽;

- должностное лицо, отвечающее за заполнение платежек, — на 15 000—20 000 ₽.

Удержание в счет погашения кредита или займа. Штрафа от судебных приставов не должно быть, поскольку нет исполнительного производства.

В законе о потребительском кредите нет наказания за ошибку с кодом. Но оговорено, что если в поле 20 кода нет или код указан неверно, банк не получает дополнительного согласия заемщика на списание.

Чтобы не пострадал ни кредитор, ни заемщик, лучше следить за кодами. К тому же на получателя денег у банка могут оказаться исполнительные документы либо постановления приставов.

Не должно быть наказания, если перепутать разовые и периодические выплаты — коды 2—5. Заемщик может отозвать в течение 14 дней любое списание с кодами 2 и 3, а на каждое поступление с кодами 4 и 5 банк запросит у заемщика отдельное согласие, по которому сам и примет решение. В рамках исполнительного производства для поступлений с кодами 2—5 вообще неважно, разовые они или периодические.

Исправить ошибку в поле 20 платежки можно только одним способом — отозвать ее до того, как банк спишет деньги с расчетного счета. Затем нужно представить в банк платежку с верными данными.

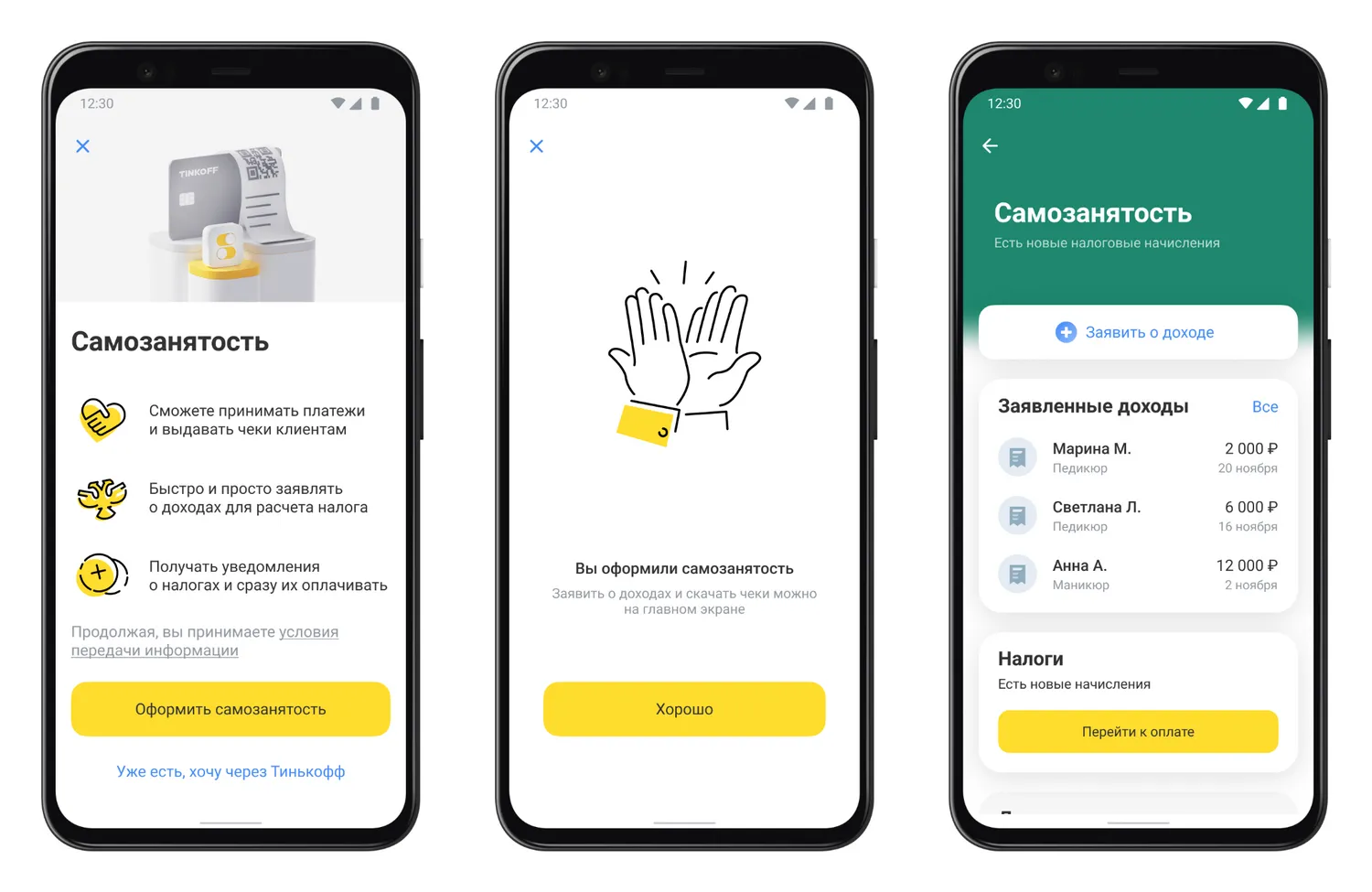

В суперприложении Тинькофф появился сервис для самозанятых

Тинькофф запустил сервис для самозанятых в своем суперприложении. С его помощью клиенты смогут быстро регистрироваться в качестве самозанятых и контролировать все свои финансы — личные и профессиональные — в едином интерфейсе.

Новый сервис позволяет самозанятым прямо в мобильном приложении Тинькофф принимать платежи, выставлять чеки, заявлять о доходах в ФНС и платить налоги.

Возможности сервиса для самозанятых в приложении Тинькофф

- Все денежные операции доступны в одном месте. Профессиональный доход и личные переводы можно принимать как на один счет или карту в Тинькофф, так и на разные.

- Налогом облагается только профессиональный доход, а не все поступления. Самозанятый сам указывает, какие операции являются профессиональным доходом для их учета при расчете налога. Чтобы задекларировать переводы от клиентов, достаточно указать, от кого и за что поступила оплата. Если доход был заявлен по ошибке, его можно отозвать — в таком случае на него не будет начисляться налог.

- Отправить клиенту чек можно прямо из приложения. Как только налоговая сформирует его, банк сразу пришлет уведомление на мобильное устройство. Не нужно рассчитывать налог самостоятельно. Налоговая сама пришлет квитанцию для оплаты — клиенту нужно будет только подтвердить платеж в мобильном приложении.

- Если доход превысит 2,4 млн рублей или у самозанятого появятся наемные работники, он сможет перейти на ИП в несколько кликов в приложении.

Как стать самозанятым в Тинькофф

Для регистрации самозанятости понадобится только дебетовая карта Tinkoff Black и мобильное приложение банка.

Сервис бесплатен и доступен на Android и на iOS.

Чтобы стать самозанятым, клиентам Тинькофф в разделе «Открыть новый продукт» на главном экране мобильного приложения нужно выбрать опцию «Самозанятость», ввести регион и сферу деятельности — остальные данные заполнятся автоматически. Самозанятость оформляется за 5–10 минут (в отдельных случаях за 1–5 дней в зависимости от ответа ФНС).

Подробнее о том, как оформить самозанятость в Тинькофф и выдавать чеки через приложение, — в короткой видеоинструкции.

Вера Лейченко, руководитель управления депозитных и расчетных продуктов Тинькофф:

«В сентябре количество самозанятых в России достигло 5,8 млн человек — это большая аудитория с уникальными потребностями, которой необходимы персональные решения. Регистрация самозанятости в нашем супераппе — это лишь первый шаг Тинькофф на пути к комплексной работе с самозанятыми. Мы стремимся стать для них помощником и партнером во всех задачах. Например, в скором времени для самозанятых станет доступен сервис „Кубышка“, интернет-эквайринг и прием платежей по СБП».

Зачем становиться самозанятым

Самозанятость позволяет легализовать самостоятельный или дополнительный доход, а также снизить налоговую нагрузку, если доход не превышает 2,4 млн рублей в год и нет наемных работников. При оказании услуг физлицам самозанятые платят налог в размере всего 4% от полученного дохода, при работе с юрлицами — 6%.

Тем, кто становится самозанятым впервые, ФНС дает налоговый вычет в размере 10 тысяч рублей. Налоговая присылает счета на оплату со сниженной ставкой до тех пор, пока самозанятый не получит весь вычет.

При этом можно совмещать статусы ИП и самозанятого, но предприниматель должен использовать только один режим налогообложения — НПД (налог на профессиональный доход).