Расхождения

между величиной какого-либо показателя,

найденного посредством статистического

наблюдения, и действительными его

размерами называются ошибками

наблюдения.В зависимости от

причин возникновения различают ошибки

регистрации и ошибки репрезентативности.

Ошибки

регистрациивозникают в результате

неправильного установления фактов или

ошибочной записи в процессе наблюдения

или опроса. Они бывают случайными или

систематическими. Случайные ошибки

регистрации могут быть допущены как

опрашиваемыми в их ответах, так и

регистраторами. Систематические ошибки

могут быть и преднамеренными, и

непреднамеренными. Преднамеренные –

сознательные, тенденциозные искажения

действительного положения дела.

Непреднамеренные вызываются различными

случайными причинами (небрежность,

невнимательность).

Ошибки

репрезентативности(представительности)

возникают в результате неполного

обследования и в случае, если обследуемая

совокупность недостаточно полно

воспроизводит генеральную совокупность.

Они могут быть случайными и систематическими.

Случайные ошибки репрезентативности

– это отклонения, возникающие при

несплошном наблюдении из-за того, что

совокупность отобранных единиц наблюдения

(выборка) неполно воспроизводит всю

совокупность в целом. Систематические

ошибки репрезентативности – это

отклонения, возникающие вследствие

нарушения принципов случайного отбора

единиц. Ошибки репрезентативности

органически присущи выборочному

наблюдению и возникают в силу того, что

выборочная совокупность не полностью

воспроизводит генеральную. Избежать

ошибок репрезентативности нельзя,

однако, пользуясь методами теории

вероятностей, основанными на использовании

предельных теорем закона больших чисел,

эти ошибки можно свести к минимальным

значениям, границы которых устанавливаются

с достаточно большой точностью.

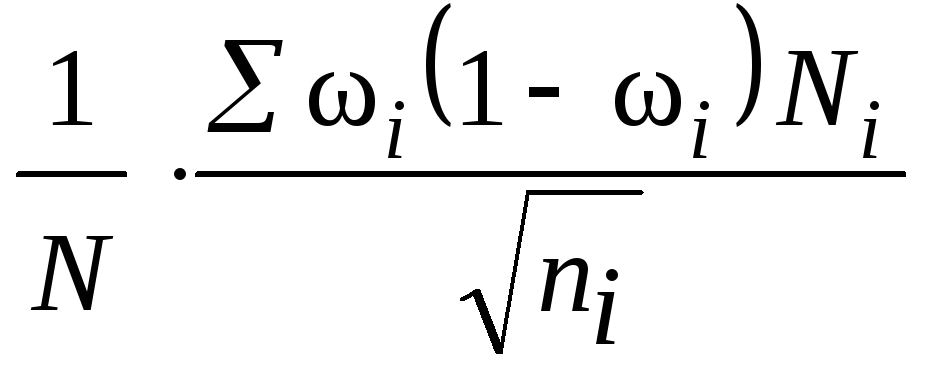

Ошибки

выборки –разность между

характеристиками выборочной и генеральной

совокупности. Для среднего значения

ошибка будет определяться по формуле

![]()

(7.1)

где

![]()

Величина

![]() называетсяпредельной ошибкойвыборки.

называетсяпредельной ошибкойвыборки.

Предельная

ошибка выборки – величина случайная.

Исследованию закономерностей случайных

ошибок выборки посвящены предельные

теоремы закона больших чисел. Наиболее

полно эти закономерности раскрыты в

теоремах П. Л. Чебышева и А. М. Ляпунова.

Теорему П.

Л. Чебышева применительно к

рассматриваемому методу можно

сформулировать следующим образом: при

достаточно большом числе независимых

наблюдений можно с вероятностью, близкой

к единице (т. е. почти с достоверностью),

утверждать, что отклонение выборочной

средней от генеральной будет сколько

угодно малым. В теореме П. Л. Чебышева

доказано, что величина ошибки не должна

превышать![]() .

.

В свою очередь величина![]() ,

,

выражающая среднее квадратическое

отклонение выборочной средней от

генеральной средней, зависит от

колеблемости признака в генеральной

совокупности![]() и числа отобранных единицn. Эта

и числа отобранных единицn. Эта

зависимость выражается формулой

![]() ,

,

(7.2)

где

![]() зависит также от способа производства

зависит также от способа производства

выборки.

Величину

![]() =

=![]() называютсредней ошибкой выборки. В

называютсредней ошибкой выборки. В

этом выражении![]() – генеральная дисперсия,n– объем

– генеральная дисперсия,n– объем

выборочной совокупности.

Рассмотрим, как

влияет на величину средней ошибки число

отбираемых единиц n. Логически

нетрудно убедиться, что при отборе

большого числа единиц расхождения между

средними будут меньше, т. е. существует

обратная связь между средней ошибкой

выборки и числом отобранных единиц. При

этом здесь образуется не просто обратная

математическая зависимость, а такая

зависимость, которая показывает, что

квадрат расхождения между средними

обратно пропорционален числу отобранных

единиц.

Увеличение

колеблемости признака влечет за собой

увеличение среднего квадратического

отклонения, а следовательно, и ошибки.

Если предположить, что все единицы будут

иметь одинаковую величину признака, то

среднее квадратическое отклонение

станет равно нулю и ошибка выборки

также исчезнет. Тогда нет необходимости

применять выборку. Однако следует иметь

в виду, что величина колеблемости

признака в генеральной совокупности

неизвестна, поскольку неизвестны размеры

единиц в ней. Можно рассчитать лишь

колеблемость признака в выборочной

совокупности. Соотношение между

дисперсиями генеральной и выборочной

совокупности выражается формулой

![]()

Поскольку

величина

![]() при достаточно большихnблизка к

при достаточно большихnблизка к

единице, можно приближенно считать, что

выборочная дисперсия равна генеральной

дисперсии, т. е.![]()

Следовательно,

средняя ошибка выборки показывает,

какие возможны отклонения характеристик

выборочной совокупности от соответствующих

характеристик генеральной совокупности.

Однако о величине этой ошибки можно

судить с определенной вероятностью. На

величину вероятности указывает множитель

![]()

Теорема А.

М. Ляпунова. А. М. Ляпунов доказал,

что распределение выборочных средних

(следовательно, и их отклонений от

генеральной средней) при достаточно

большом числе независимых наблюдений

приближенно нормально при условии, что

генеральная совокупность обладает

конечной средней и ограниченной

дисперсией.

Математически

теорему Ляпуноваможно записать

так:

(7.3)

(7.3)

где

![]() ,

,

(7.4)

где ![]() – математическая постоянная;

– математическая постоянная;

![]() –предельная ошибка выборки,которая дает возможность выяснить, в

–предельная ошибка выборки,которая дает возможность выяснить, в

каких пределах находится величина

генеральной средней.

Значения этого

интеграла для различных значений

коэффициента доверия tвычислены и

приводятся в специальных математических

таблицах. В частности, при:

Поскольку tуказывает на вероятность расхождения![]() ,

,

т. е. на вероятность того, на какую

величину генеральная средняя будет

отличаться от выборочной средней, то

это может быть прочитано так: с вероятностью

0,683 можно утверждать, что разность между

выборочной и генеральной средними не

превышает одной величины средней ошибки

выборки. Другими словами, в 68,3 % случаев

ошибка репрезентативности не выйдет

за пределы![]() С вероятностью 0,954 можно утверждать,

С вероятностью 0,954 можно утверждать,

что ошибка репрезентативности не

превышает![]() (т. е. в 95 % случаев). С вероятностью

(т. е. в 95 % случаев). С вероятностью

0,997, т. е. довольно близкой к единице,

можно ожидать, что разность между

выборочной и генеральной средней не

превзойдет трехкратной средней ошибки

выборки и т. д.

Логически связь

здесь выглядит довольно ясно: чем больше

пределы, в которых допускается

возможная ошибка, тем с большей

вероятностью судят о ее величине.

Зная выборочную

среднюю величину признака

![]() и предельную ошибку выборки

и предельную ошибку выборки![]() ,

,

можно определить границы (пределы),

в которых заключена генеральная

средняя

![]() (7.5)

(7.5)

1.

Собственно-случайная выборка–

этот способ ориентирован на выборку

единиц из генеральной совокупности без

всякого расчленения на части или группы.

При этом для соблюдения основного

принципа выборки – равной возможности

всем единицам генеральной совокупности

быть отобранным – используются схема

случайного извлечения единиц путем

жеребьевки (лотереи) или таблицы случайных

чисел. Возможен повторный и бесповторный

отбор единиц

Средняя ошибка

собственно-случайной выборки

представляет собой среднеквадратическое

отклонение возможных значений выборочной

средней от генеральной средней. Средние

ошибки выборки при собственно-случайном

методе отбора представлены в табл. 7.2.

Таблица 7.2

|

Средняя ошибка |

При отборе |

|

|

повторном |

бесповторном |

|

|

Для средней |

|

|

|

Для доли |

|

|

В таблице

использованы следующие обозначения:

![]() – дисперсия выборочной совокупности;

– дисперсия выборочной совокупности;

![]() – численность выборки;

– численность выборки;

![]() – численность генеральной совокупности;

– численность генеральной совокупности;

![]() – выборочная доля единиц, обладающих

– выборочная доля единиц, обладающих

изучаемым признаком;

![]() – число единиц, обладающих изучаемым

– число единиц, обладающих изучаемым

признаком;

![]() – численность выборки.

– численность выборки.

Для увеличения

точности вместо множителя

![]() следует

следует

брать множитель

![]() ,

,

но при большой численностиNразличие

между этими выражениями практического

значения не имеет.

Предельная

ошибка собственно-случайной выборки

![]() рассчитывается по формуле

рассчитывается по формуле

![]() ,

,

(7.6)

где t

– коэффициент доверия зависит от

значения вероятности.

Пример.При

обследовании ста образцов изделий,

отобранных из партии в случайном порядке,

20 оказалось нестандартными. С вероятностью

0,954 определите пределы, в которых

находится доля нестандартной продукции

в партии.

Решение.

Вычислим генеральную долю (Р):

![]() .

.

Доля нестандартной

продукции:

.

.

Предельная

ошибка выборочной доли с вероятностью

0,954 рассчитывается по формуле (7.6) с

применением формулы табл. 7.2 для доли:

![]()

С вероятностью

0,954 можно утверждать, что доля нестандартной

продукции в партии товара находится в

пределах 12 % ≤ P≤ 28 %.

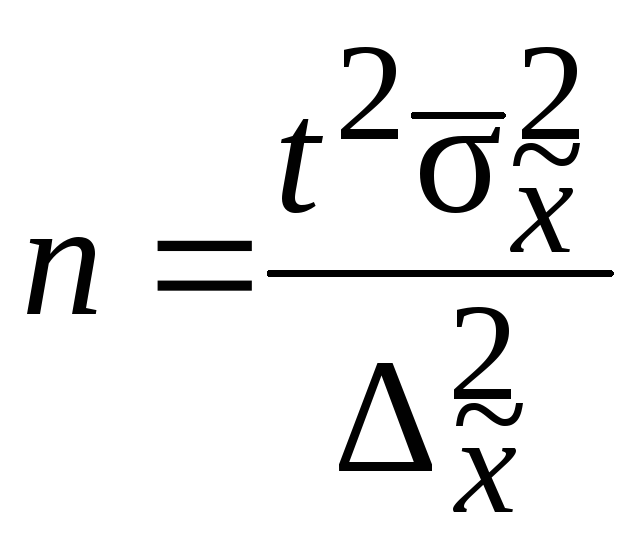

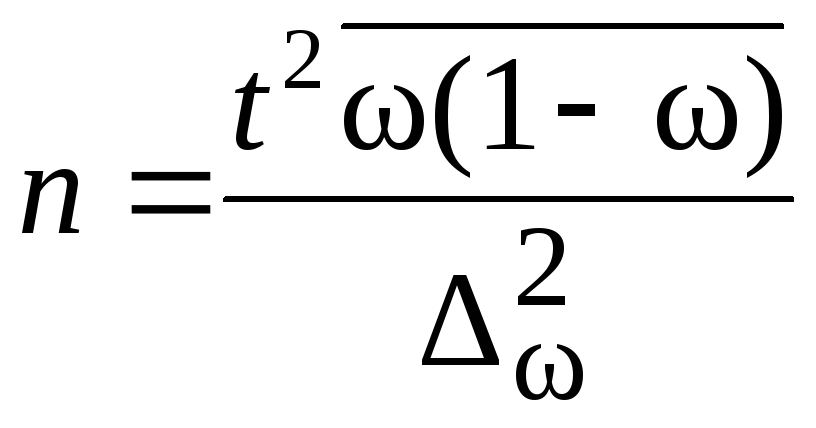

В практике

проектирования выборочного наблюдения

возникает потребность определения

численности выборки, которая необходима

для обеспечения определенной точности

расчета генеральных средних. Предельная

ошибка выборки и ее вероятность при

этом являются заданными. Из формулы

![]() и формул средних ошибок выборки

и формул средних ошибок выборки

устанавливается необходимая численность

выборки. Формулы для определения

численности выборки (n) зависят от

способа отбора. Расчет численности

выборки для собственно-случайной выборки

приведен в табл. 7.3.

Таблица 7.3

|

Предполагаемый |

Формулы |

|

|

для средней |

для доли |

|

|

Повторный |

|

|

|

Бесповторный |

|

|

2.

Механическая выборка– при этом

методе исходят из учета некоторых

особенностей расположения объектов в

генеральной совокупности, их упорядоченности

(по списку, номеру, алфавиту). Механическая

выборка осуществляется путем отбора

отдельных объектов генеральной

совокупности через определенный интервал

(каждый 10-й или 20-й). Интервал рассчитывается

по отношению![]() ,

,

гдеn– численность выборки,N–

численность генеральной совокупности.

Так, если из совокупности в 500 000 единиц

предполагается получить 2 %-ную выборку,

т. е. отобрать 10 000

единиц, то пропорция отбора составит![]() Отбор

Отбор

единиц осуществляется в соответствии

с установленной пропорцией через равные

интервалы. Если расположение объектов

в генеральной совокупности носит

случайный характер, то механическая

выборка по содержанию аналогична

случайному отбору. При механическом

отборе применяется только бесповторная

выборка [1, 5–10].

Средняя ошибка

и численность выборки при механическом

отборе подсчитывается по формулам

собственно-случайной выборки (см.

табл. 7.2 и 7.3).

3.

Типическая выборка, при котрой

генеральная совокупность делится по

некоторым существенным признакам на

типические группы; отбор единиц

производится из типических групп. При

этом способе отбора генеральная

совокупность расчленяется на однородные

в некотором отношении группы, которые

имеют свои характеристики, и вопрос

сводится к определению объема выборок

из каждой группы. Может бытьравномерная

выборка– при этом способе из каждой

типической группы отбирается одинаковое

число единиц![]() Такой подход оправдан лишь при равенстве

Такой подход оправдан лишь при равенстве

численностей исходных типических групп.

При типическом отборе, непропорциональном

объему групп, общее число отбираемых

единиц делится на число типических

групп, полученная величина дает

численность отбора из каждой типической

группы.

Более совершенной

формой отбора является пропорциональная

выборка. Пропорциональной называется

такая схема формирования выборочной

совокупности, когда численность выборок,

взятых из каждой типической группы в

генеральной совокупности, пропорциональна

численностям, дисперсиям (или комбинированно

и численностям, и дисперсиям). Условно

определяем численность выборки в 100

единиц и отбираем единицы из групп:

– пропорционально

численности их генеральной совокупности

(табл. 7.4). В таблице

обозначено:

Ni– численность типической группы;

dj

– доля (Ni/N);

N– численность

генеральной совокупности;

ni– численность выборки из типической

группы вычисляется:

![]() , (7.7)

, (7.7)

n – численность выборки из генеральной

совокупности.

Таблица

7.4

-

Группы

Ni

dj

ni

1

300

0,3

30

2

500

0,5

50

3

200

0,2

20

1000

1,0

100

–

пропорционально среднему квадратическому

отклонению(табл. 7.5).

здесь

i– среднее

квадратическое отклонение типических

групп;

ni

– численность выборки из типической

группы вычисляется по формуле

(7.8)

Таблица

7.5

-

Ni

i

ni

300

5

0,25

25

500

7

0,35

35

200

8

0,40

40

1000

20

1,0

100

–

комбинированно (табл. 7.6).

Численность

выборки вычисляется по формуле

![]() . (7.9)

. (7.9)

Таблица 7.6

-

i

iNi

300

5

1500

0,23

23

500

7

2100

0,53

53

200

8

1600

0.24

24

1000

20

6600

1,0

100

При проведении

типической выборки непосредственный

отбор из каждой группы проводится

методом случайного отбора.

Средние ошибки

выборки рассчитываются по формулам

табл. 7.7 в зависимости от способа отбора

из типических групп.

Таблица 7.7

|

Способ |

Повторный |

Бесповторный |

||

|

для |

для |

для |

для |

|

|

Непропорциональный |

|

|

|

|

|

Пропорциональный объему групп |

|

|

|

|

|

Пропорциональный |

|

|

|

|

здесь

![]() – средняя из внутригрупповых дисперсий

– средняя из внутригрупповых дисперсий

типических групп;

![]() – доля единиц, обладающих изучаемым

– доля единиц, обладающих изучаемым

признаком;

![]() – средняя из внутригрупповых дисперсий

– средняя из внутригрупповых дисперсий

для доли;

![]() – среднее квадратическое отклонение

– среднее квадратическое отклонение

в выборке изi-й типической группы;

![]() – объем выборки из типической группы;

– объем выборки из типической группы;

![]() – общий объем выборки;

– общий объем выборки;

![]() –

–

объем типической группы;

![]() – объем генеральной совокупности.

– объем генеральной совокупности.

Численность

выборки из каждой типической группы

должна быть пропорциональна среднему

квадратическому отклонению в этой

группе

![]() .Расчет численности

.Расчет численности

![]() производится по формулам, приведенным

производится по формулам, приведенным

в табл. 7.8.

Таблица 7.8

|

Повторный |

Бесповторный |

|

|

Для определения |

|

|

|

Для определения |

|

|

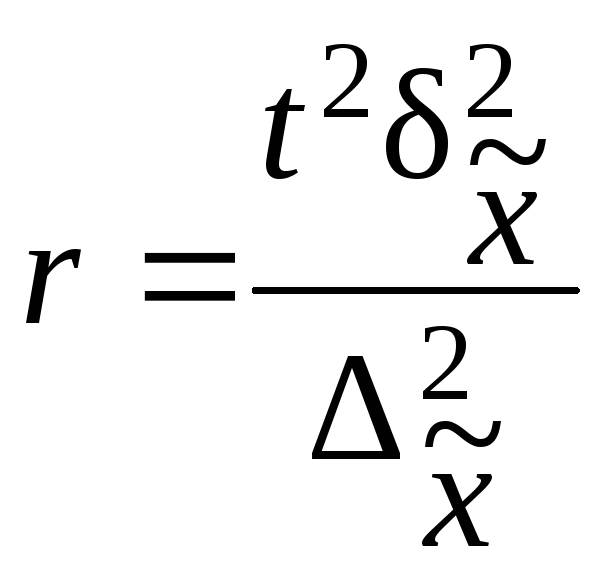

4. Серийная

выборка– удобена в тех случаях,

когда единицы совокупности объединены

в небольшие группы или серии. При серийной

выборке генеральную совокупность делят

на одинаковые по объему группы – серии.

В выборочную совокупность отбираются

серии. Сущность серийной выборки

заключается в случайном или механическом

отборе серий, внутри которых производится

сплошное обследование единиц. Средняя

ошибка серийной выборки с равновеликими

сериями зависит от величины только

межгрупповой дисперсии. Средние ошибки

сведены в табл. 7.9.

Таблица 7.9

|

Способ |

Формулы |

|

|

для |

для |

|

|

Повторный |

|

|

|

Бесповторный |

|

|

Здесь

R– число серий в генеральной

совокупности;

r – число

отобранных серий;

![]() – межсерийная (межгрупповая) дисперсия

– межсерийная (межгрупповая) дисперсия

средних;

![]() – межсерийная (межгрупповая) дисперсия

– межсерийная (межгрупповая) дисперсия

доли.

При серийном

отборе необходимую численность отбираемых

серий определяют так же, как и при

собственно-случайном методе отбора.

Расчет численности

серийной выборки производится по

формулам, приведенным в табл. 7.10.

Таблица 7.10

|

Повторный |

Бесповторный |

|

|

Для |

|

|

|

Для |

|

|

Пример.В

механическом цехе завода в десяти

бригадах работает 100 рабочих. В целях

изучения квалификации рабочих была

произведена 20 %-ная серийная бесповторная

выборка, в которую вошли две бригады.

Получено следующее распределение

обследованных рабочих по разрядам:

|

Рабочие |

Разряды рабочих |

Разряды рабочих |

Рабочие |

Разряды |

Разряды |

|

1 2 3 4 5 |

2 4 5 2 5 |

3 6 1 5 3 |

6 7 8 9 10 |

6 5 8 4 5 |

4 2 1 3 2 |

Необходимо

определить с вероятностью 0,997 пределы,

в которых находится средний разряд

рабочих механического цеха.

Решение.

Определим выборочные средние по

бригадам и общую среднюю как среднюю

взвешенную из групповых средних:

Определим

межсерийную дисперсию по формулам

(5.25):

![]()

Рассчитаем

среднюю ошибку выборки по формуле табл.

7.9:

![]()

Вычислим

предельную ошибку выборки с вероятностью

0,997:

![]()

С вероятностью

0,997 можно утверждать, что средний разряд

рабочих механического цеха находится

в пределах

![]()

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

In statistics, the standard deviation is a measure of the amount of variation or dispersion of a set of values.[1] A low standard deviation indicates that the values tend to be close to the mean (also called the expected value) of the set, while a high standard deviation indicates that the values are spread out over a wider range.

Standard deviation may be abbreviated SD, and is most commonly represented in mathematical texts and equations by the lower case Greek letter σ (sigma), for the population standard deviation, or the Latin letter s, for the sample standard deviation.

The standard deviation of a random variable, sample, statistical population, data set, or probability distribution is the square root of its variance. It is algebraically simpler, though in practice less robust, than the average absolute deviation.[2][3] A useful property of the standard deviation is that, unlike the variance, it is expressed in the same unit as the data.

The standard deviation of a population or sample and the standard error of a statistic (e.g., of the sample mean) are quite different, but related. The sample mean’s standard error is the standard deviation of the set of means that would be found by drawing an infinite number of repeated samples from the population and computing a mean for each sample. The mean’s standard error turns out to equal the population standard deviation divided by the square root of the sample size, and is estimated by using the sample standard deviation divided by the square root of the sample size. For example, a poll’s standard error (what is reported as the margin of error of the poll), is the expected standard deviation of the estimated mean if the same poll were to be conducted multiple times. Thus, the standard error estimates the standard deviation of an estimate, which itself measures how much the estimate depends on the particular sample that was taken from the population.

In science, it is common to report both the standard deviation of the data (as a summary statistic) and the standard error of the estimate (as a measure of potential error in the findings). By convention, only effects more than two standard errors away from a null expectation are considered «statistically significant», a safeguard against spurious conclusion that is really due to random sampling error.

When only a sample of data from a population is available, the term standard deviation of the sample or sample standard deviation can refer to either the above-mentioned quantity as applied to those data, or to a modified quantity that is an unbiased estimate of the population standard deviation (the standard deviation of the entire population).

Basic examples[edit]

Population standard deviation of grades of eight students[edit]

Suppose that the entire population of interest is eight students in a particular class. For a finite set of numbers, the population standard deviation is found by taking the square root of the average of the squared deviations of the values subtracted from their average value. The marks of a class of eight students (that is, a statistical population) are the following eight values:

These eight data points have the mean (average) of 5:

First, calculate the deviations of each data point from the mean, and square the result of each:

The variance is the mean of these values:

and the population standard deviation is equal to the square root of the variance:

This formula is valid only if the eight values with which we began form the complete population. If the values instead were a random sample drawn from some large parent population (for example, they were 8 students randomly and independently chosen from a class of 2 million), then one divides by 7 (which is n − 1) instead of 8 (which is n) in the denominator of the last formula, and the result is  In that case, the result of the original formula would be called the sample standard deviation and denoted by s instead of

In that case, the result of the original formula would be called the sample standard deviation and denoted by s instead of  Dividing by n − 1 rather than by n gives an unbiased estimate of the variance of the larger parent population. This is known as Bessel’s correction.[4][5] Roughly, the reason for it is that the formula for the sample variance relies on computing differences of observations from the sample mean, and the sample mean itself was constructed to be as close as possible to the observations, so just dividing by n would underestimate the variability.

Dividing by n − 1 rather than by n gives an unbiased estimate of the variance of the larger parent population. This is known as Bessel’s correction.[4][5] Roughly, the reason for it is that the formula for the sample variance relies on computing differences of observations from the sample mean, and the sample mean itself was constructed to be as close as possible to the observations, so just dividing by n would underestimate the variability.

Standard deviation of average height for adult men[edit]

If the population of interest is approximately normally distributed, the standard deviation provides information on the proportion of observations above or below certain values. For example, the average height for adult men in the United States is about 70 inches, with a standard deviation of around 3 inches. This means that most men (about 68%, assuming a normal distribution) have a height within 3 inches of the mean (67–73 inches) – one standard deviation – and almost all men (about 95%) have a height within 6 inches of the mean (64–76 inches) – two standard deviations. If the standard deviation were zero, then all men would be exactly 70 inches tall. If the standard deviation were 20 inches, then men would have much more variable heights, with a typical range of about 50–90 inches. Three standard deviations account for 99.73% of the sample population being studied, assuming the distribution is normal or bell-shaped (see the 68–95–99.7 rule, or the empirical rule, for more information).

Definition of population values[edit]

Let μ be the expected value (the average) of random variable X with density f(x):

![{\displaystyle \mu \equiv \operatorname {E} [X]=\int _{-\infty }^{+\infty }xf(x)\,\mathrm {d} x}](https://wikimedia.org/api/rest_v1/media/math/render/svg/fb2a61843da0d05619c0dd691dbf3fe315b395ad)

The standard deviation σ of X is defined as

![{\displaystyle \sigma \equiv {\sqrt {\operatorname {E} \left[(X-\mu )^{2}\right]}}={\sqrt {\int _{-\infty }^{+\infty }(x-\mu )^{2}f(x)\,\mathrm {d} x}},}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e3a1cfef8ad100fbcae387d9581763f0b389bbc3)

which can be shown to equal ![{\textstyle {\sqrt {\operatorname {E} \left[X^{2}\right]-(\operatorname {E} [X])^{2}}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e2dd8d466c3ecb05713377fefcb7e7f787b29ce7)

Using words, the standard deviation is the square root of the variance of X.

The standard deviation of a probability distribution is the same as that of a random variable having that distribution.

Not all random variables have a standard deviation. If the distribution has fat tails going out to infinity, the standard deviation might not exist, because the integral might not converge. The normal distribution has tails going out to infinity, but its mean and standard deviation do exist, because the tails diminish quickly enough. The Pareto distribution with parameter ![{\displaystyle \alpha \in (1,2]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/782b1d598278b0238ee817c658744e8a7ed3a06e) has a mean, but not a standard deviation (loosely speaking, the standard deviation is infinite). The Cauchy distribution has neither a mean nor a standard deviation.

has a mean, but not a standard deviation (loosely speaking, the standard deviation is infinite). The Cauchy distribution has neither a mean nor a standard deviation.

Discrete random variable[edit]

In the case where X takes random values from a finite data set x1, x2, …, xN, with each value having the same probability, the standard deviation is

![{\displaystyle \sigma ={\sqrt {{\frac {1}{N}}\left[(x_{1}-\mu )^{2}+(x_{2}-\mu )^{2}+\cdots +(x_{N}-\mu )^{2}\right]}},{\text{ where }}\mu ={\frac {1}{N}}(x_{1}+\cdots +x_{N}),}](https://wikimedia.org/api/rest_v1/media/math/render/svg/827beb1be760eed3cb07b20d29f01d326f728071)

or, by using summation notation,

If, instead of having equal probabilities, the values have different probabilities, let x1 have probability p1, x2 have probability p2, …, xN have probability pN. In this case, the standard deviation will be

Continuous random variable[edit]

The standard deviation of a continuous real-valued random variable X with probability density function p(x) is

and where the integrals are definite integrals taken for x ranging over the set of possible values of the random variable X.

In the case of a parametric family of distributions, the standard deviation can be expressed in terms of the parameters. For example, in the case of the log-normal distribution with parameters μ and σ2, the standard deviation is

Estimation[edit]

One can find the standard deviation of an entire population in cases (such as standardized testing) where every member of a population is sampled. In cases where that cannot be done, the standard deviation σ is estimated by examining a random sample taken from the population and computing a statistic of the sample, which is used as an estimate of the population standard deviation. Such a statistic is called an estimator, and the estimator (or the value of the estimator, namely the estimate) is called a sample standard deviation, and is denoted by s (possibly with modifiers).

Unlike in the case of estimating the population mean, for which the sample mean is a simple estimator with many desirable properties (unbiased, efficient, maximum likelihood), there is no single estimator for the standard deviation with all these properties, and unbiased estimation of standard deviation is a very technically involved problem. Most often, the standard deviation is estimated using the corrected sample standard deviation (using N − 1), defined below, and this is often referred to as the «sample standard deviation», without qualifiers. However, other estimators are better in other respects: the uncorrected estimator (using N) yields lower mean squared error, while using N − 1.5 (for the normal distribution) almost completely eliminates bias.

Uncorrected sample standard deviation[edit]

The formula for the population standard deviation (of a finite population) can be applied to the sample, using the size of the sample as the size of the population (though the actual population size from which the sample is drawn may be much larger). This estimator, denoted by sN, is known as the uncorrected sample standard deviation, or sometimes the standard deviation of the sample (considered as the entire population), and is defined as follows:[6]

where  are the observed values of the sample items, and

are the observed values of the sample items, and  is the mean value of these observations, while the denominator N stands for the size of the sample: this is the square root of the sample variance, which is the average of the squared deviations about the sample mean.

is the mean value of these observations, while the denominator N stands for the size of the sample: this is the square root of the sample variance, which is the average of the squared deviations about the sample mean.

This is a consistent estimator (it converges in probability to the population value as the number of samples goes to infinity), and is the maximum-likelihood estimate when the population is normally distributed.[7] However, this is a biased estimator, as the estimates are generally too low. The bias decreases as sample size grows, dropping off as 1/N, and thus is most significant for small or moderate sample sizes; for  the bias is below 1%. Thus for very large sample sizes, the uncorrected sample standard deviation is generally acceptable. This estimator also has a uniformly smaller mean squared error than the corrected sample standard deviation.

the bias is below 1%. Thus for very large sample sizes, the uncorrected sample standard deviation is generally acceptable. This estimator also has a uniformly smaller mean squared error than the corrected sample standard deviation.

Corrected sample standard deviation[edit]

If the biased sample variance (the second central moment of the sample, which is a downward-biased estimate of the population variance) is used to compute an estimate of the population’s standard deviation, the result is

Here taking the square root introduces further downward bias, by Jensen’s inequality, due to the square root’s being a concave function. The bias in the variance is easily corrected, but the bias from the square root is more difficult to correct, and depends on the distribution in question.

An unbiased estimator for the variance is given by applying Bessel’s correction, using N − 1 instead of N to yield the unbiased sample variance, denoted s2:

This estimator is unbiased if the variance exists and the sample values are drawn independently with replacement. N − 1 corresponds to the number of degrees of freedom in the vector of deviations from the mean,

Taking square roots reintroduces bias (because the square root is a nonlinear function which does not commute with the expectation, i.e. often ![{\textstyle E[{\sqrt {X}}]\neq {\sqrt {E[X]}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/3dbf273b716d2bdaac95f31a6890ded4645d8709) ), yielding the corrected sample standard deviation, denoted by s:

), yielding the corrected sample standard deviation, denoted by s:

As explained above, while s2 is an unbiased estimator for the population variance, s is still a biased estimator for the population standard deviation, though markedly less biased than the uncorrected sample standard deviation. This estimator is commonly used and generally known simply as the «sample standard deviation». The bias may still be large for small samples (N less than 10). As sample size increases, the amount of bias decreases. We obtain more information and the difference between  and

and  becomes smaller.

becomes smaller.

Unbiased sample standard deviation[edit]

For unbiased estimation of standard deviation, there is no formula that works across all distributions, unlike for mean and variance. Instead, s is used as a basis, and is scaled by a correction factor to produce an unbiased estimate. For the normal distribution, an unbiased estimator is given by s/c4, where the correction factor (which depends on N) is given in terms of the Gamma function, and equals:

This arises because the sampling distribution of the sample standard deviation follows a (scaled) chi distribution, and the correction factor is the mean of the chi distribution.

An approximation can be given by replacing N − 1 with N − 1.5, yielding:

The error in this approximation decays quadratically (as 1/N2), and it is suited for all but the smallest samples or highest precision: for N = 3 the bias is equal to 1.3%, and for N = 9 the bias is already less than 0.1%.

A more accurate approximation is to replace N − 1.5 above with N − 1.5 + 1/8(N − 1).[8]

For other distributions, the correct formula depends on the distribution, but a rule of thumb is to use the further refinement of the approximation:

where γ2 denotes the population excess kurtosis. The excess kurtosis may be either known beforehand for certain distributions, or estimated from the data.[9]

Confidence interval of a sampled standard deviation[edit]

The standard deviation we obtain by sampling a distribution is itself not absolutely accurate, both for mathematical reasons (explained here by the confidence interval) and for practical reasons of measurement (measurement error). The mathematical effect can be described by the confidence interval or CI.

To show how a larger sample will make the confidence interval narrower, consider the following examples:

A small population of N = 2 has only one degree of freedom for estimating the standard deviation. The result is that a 95% CI of the SD runs from 0.45 × SD to 31.9 × SD; the factors here are as follows:

where  is the p-th quantile of the chi-square distribution with k degrees of freedom, and 1 − α is the confidence level. This is equivalent to the following:

is the p-th quantile of the chi-square distribution with k degrees of freedom, and 1 − α is the confidence level. This is equivalent to the following:

With k = 1, q0.025 = 0.000982 and q0.975 = 5.024. The reciprocals of the square roots of these two numbers give us the factors 0.45 and 31.9 given above.

A larger population of N = 10 has 9 degrees of freedom for estimating the standard deviation. The same computations as above give us in this case a 95% CI running from 0.69 × SD to 1.83 × SD. So even with a sample population of 10, the actual SD can still be almost a factor 2 higher than the sampled SD. For a sample population N = 100, this is down to 0.88 × SD to 1.16 × SD. To be more certain that the sampled SD is close to the actual SD we need to sample a large number of points.

These same formulae can be used to obtain confidence intervals on the variance of residuals from a least squares fit under standard normal theory, where k is now the number of degrees of freedom for error.

Bounds on standard deviation[edit]

For a set of N > 4 data spanning a range of values R, an upper bound on the standard deviation s is given by s = 0.6R.[10]

An estimate of the standard deviation for N > 100 data taken to be approximately normal follows from the heuristic that 95% of the area under the normal curve lies roughly two standard deviations to either side of the mean, so that, with 95% probability the total range of values R represents four standard deviations so that s ≈ R/4. This so-called range rule is useful in sample size estimation, as the range of possible values is easier to estimate than the standard deviation. Other divisors K(N) of the range such that s ≈ R/K(N) are available for other values of N and for non-normal distributions.[11]

Identities and mathematical properties[edit]

The standard deviation is invariant under changes in location, and scales directly with the scale of the random variable. Thus, for a constant c and random variables X and Y:

The standard deviation of the sum of two random variables can be related to their individual standard deviations and the covariance between them:

where  and

and  stand for variance and covariance, respectively.

stand for variance and covariance, respectively.

The calculation of the sum of squared deviations can be related to moments calculated directly from the data. In the following formula, the letter E is interpreted to mean expected value, i.e., mean.

![{\displaystyle \sigma (X)={\sqrt {\operatorname {E} \left[(X-\operatorname {E} [X])^{2}\right]}}={\sqrt {\operatorname {E} \left[X^{2}\right]-(\operatorname {E} [X])^{2}}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d3ab12089bd2027790ef060ff7cc2ec05ae2021f)

The sample standard deviation can be computed as:

![{\displaystyle s(X)={\sqrt {\frac {N}{N-1}}}{\sqrt {\operatorname {E} \left[(X-\operatorname {E} [X])^{2}\right]}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/702e9da21c721697e6e81932bf8b7443028f7d6d)

For a finite population with equal probabilities at all points, we have

which means that the standard deviation is equal to the square root of the difference between the average of the squares of the values and the square of the average value.

See computational formula for the variance for proof, and for an analogous result for the sample standard deviation.

Interpretation and application[edit]

A large standard deviation indicates that the data points can spread far from the mean and a small standard deviation indicates that they are clustered closely around the mean.

For example, each of the three populations {0, 0, 14, 14}, {0, 6, 8, 14} and {6, 6, 8, 8} has a mean of 7. Their standard deviations are 7, 5, and 1, respectively. The third population has a much smaller standard deviation than the other two because its values are all close to 7. These standard deviations have the same units as the data points themselves. If, for instance, the data set {0, 6, 8, 14} represents the ages of a population of four siblings in years, the standard deviation is 5 years. As another example, the population {1000, 1006, 1008, 1014} may represent the distances traveled by four athletes, measured in meters. It has a mean of 1007 meters, and a standard deviation of 5 meters.

Standard deviation may serve as a measure of uncertainty. In physical science, for example, the reported standard deviation of a group of repeated measurements gives the precision of those measurements. When deciding whether measurements agree with a theoretical prediction, the standard deviation of those measurements is of crucial importance: if the mean of the measurements is too far away from the prediction (with the distance measured in standard deviations), then the theory being tested probably needs to be revised. This makes sense since they fall outside the range of values that could reasonably be expected to occur, if the prediction were correct and the standard deviation appropriately quantified. See prediction interval.

While the standard deviation does measure how far typical values tend to be from the mean, other measures are available. An example is the mean absolute deviation, which might be considered a more direct measure of average distance, compared to the root mean square distance inherent in the standard deviation.

Application examples[edit]

The practical value of understanding the standard deviation of a set of values is in appreciating how much variation there is from the average (mean).

Experiment, industrial and hypothesis testing[edit]

Standard deviation is often used to compare real-world data against a model to test the model.

For example, in industrial applications the weight of products coming off a production line may need to comply with a legally required value. By weighing some fraction of the products an average weight can be found, which will always be slightly different from the long-term average. By using standard deviations, a minimum and maximum value can be calculated that the averaged weight will be within some very high percentage of the time (99.9% or more). If it falls outside the range then the production process may need to be corrected. Statistical tests such as these are particularly important when the testing is relatively expensive. For example, if the product needs to be opened and drained and weighed, or if the product was otherwise used up by the test.

In experimental science, a theoretical model of reality is used. Particle physics conventionally uses a standard of «5 sigma» for the declaration of a discovery. A five-sigma level translates to one chance in 3.5 million that a random fluctuation would yield the result. This level of certainty was required in order to assert that a particle consistent with the Higgs boson had been discovered in two independent experiments at CERN,[12] also leading to the declaration of the first observation of gravitational waves.[13]

Weather[edit]

As a simple example, consider the average daily maximum temperatures for two cities, one inland and one on the coast. It is helpful to understand that the range of daily maximum temperatures for cities near the coast is smaller than for cities inland. Thus, while these two cities may each have the same average maximum temperature, the standard deviation of the daily maximum temperature for the coastal city will be less than that of the inland city as, on any particular day, the actual maximum temperature is more likely to be farther from the average maximum temperature for the inland city than for the coastal one.

Finance[edit]

In finance, standard deviation is often used as a measure of the risk associated with price-fluctuations of a given asset (stocks, bonds, property, etc.), or the risk of a portfolio of assets[14] (actively managed mutual funds, index mutual funds, or ETFs). Risk is an important factor in determining how to efficiently manage a portfolio of investments because it determines the variation in returns on the asset and/or portfolio and gives investors a mathematical basis for investment decisions (known as mean-variance optimization). The fundamental concept of risk is that as it increases, the expected return on an investment should increase as well, an increase known as the risk premium. In other words, investors should expect a higher return on an investment when that investment carries a higher level of risk or uncertainty. When evaluating investments, investors should estimate both the expected return and the uncertainty of future returns. Standard deviation provides a quantified estimate of the uncertainty of future returns.

For example, assume an investor had to choose between two stocks. Stock A over the past 20 years had an average return of 10 percent, with a standard deviation of 20 percentage points (pp) and Stock B, over the same period, had average returns of 12 percent but a higher standard deviation of 30 pp. On the basis of risk and return, an investor may decide that Stock A is the safer choice, because Stock B’s additional two percentage points of return is not worth the additional 10 pp standard deviation (greater risk or uncertainty of the expected return). Stock B is likely to fall short of the initial investment (but also to exceed the initial investment) more often than Stock A under the same circumstances, and is estimated to return only two percent more on average. In this example, Stock A is expected to earn about 10 percent, plus or minus 20 pp (a range of 30 percent to −10 percent), about two-thirds of the future year returns. When considering more extreme possible returns or outcomes in future, an investor should expect results of as much as 10 percent plus or minus 60 pp, or a range from 70 percent to −50 percent, which includes outcomes for three standard deviations from the average return (about 99.7 percent of probable returns).

Calculating the average (or arithmetic mean) of the return of a security over a given period will generate the expected return of the asset. For each period, subtracting the expected return from the actual return results in the difference from the mean. Squaring the difference in each period and taking the average gives the overall variance of the return of the asset. The larger the variance, the greater risk the security carries. Finding the square root of this variance will give the standard deviation of the investment tool in question.

Financial time series are known to be non-stationary series, whereas the statistical calculations above, such as standard deviation, apply only to stationary series. To apply the above statistical tools to non-stationary series, the series first must be transformed to a stationary series, enabling use of statistical tools that now have a valid basis from which to work.

Geometric interpretation[edit]

To gain some geometric insights and clarification, we will start with a population of three values, x1, x2, x3. This defines a point P = (x1, x2, x3) in R3. Consider the line L = {(r, r, r) : r ∈ R}. This is the «main diagonal» going through the origin. If our three given values were all equal, then the standard deviation would be zero and P would lie on L. So it is not unreasonable to assume that the standard deviation is related to the distance of P to L. That is indeed the case. To move orthogonally from L to the point P, one begins at the point:

whose coordinates are the mean of the values we started out with.

|

Derivation of |

|---|

|

The line L is to be orthogonal to the vector from M to P. Therefore:

|

\cdot (x_{1}-\ell ,x_{2}-\ell ,x_{3}-\ell )&=0\\[4pt]r(x_{1}-\ell +x_{2}-\ell +x_{3}-\ell )&=0\\[4pt]r\left(\sum _{i}x_{i}-3\ell \right)&=0\\[4pt]\sum _{i}x_{i}-3\ell &=0\\[4pt]{\frac {1}{3}}\sum _{i}x_{i}&=\ell \\[4pt]{\bar {x}}&=\ell \end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/51526a39caa45834866ae2dc4bb3ed262ba7fbe0)

A little algebra shows that the distance between P and M (which is the same as the orthogonal distance between P and the line L)  is equal to the standard deviation of the vector (x1, x2, x3), multiplied by the square root of the number of dimensions of the vector (3 in this case).

is equal to the standard deviation of the vector (x1, x2, x3), multiplied by the square root of the number of dimensions of the vector (3 in this case).

Chebyshev’s inequality[edit]

An observation is rarely more than a few standard deviations away from the mean. Chebyshev’s inequality ensures that, for all distributions for which the standard deviation is defined, the amount of data within a number of standard deviations of the mean is at least as much as given in the following table.

| Distance from mean | Minimum population |

|---|---|

|

50% |

|

75% |

|

89% |

|

94% |

|

96% |

|

97% |

|

[15] [15]

|

|

|

Rules for normally distributed data[edit]

The central limit theorem states that the distribution of an average of many independent, identically distributed random variables tends toward the famous bell-shaped normal distribution with a probability density function of

where μ is the expected value of the random variables, σ equals their distribution’s standard deviation divided by n1⁄2, and n is the number of random variables. The standard deviation therefore is simply a scaling variable that adjusts how broad the curve will be, though it also appears in the normalizing constant.

If a data distribution is approximately normal, then the proportion of data values within z standard deviations of the mean is defined by:

where  is the error function. The proportion that is less than or equal to a number, x, is given by the cumulative distribution function:[16]

is the error function. The proportion that is less than or equal to a number, x, is given by the cumulative distribution function:[16]

![{\displaystyle {\text{Proportion}}\leq x={\frac {1}{2}}\left[1+\operatorname {erf} \left({\frac {x-\mu }{\sigma {\sqrt {2}}}}\right)\right]={\frac {1}{2}}\left[1+\operatorname {erf} \left({\frac {z}{\sqrt {2}}}\right)\right].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/19a6aad42f0352f855f10ad517460517ae848e4f)

If a data distribution is approximately normal then about 68 percent of the data values are within one standard deviation of the mean (mathematically, μ ± σ, where μ is the arithmetic mean), about 95 percent are within two standard deviations (μ ± 2σ), and about 99.7 percent lie within three standard deviations (μ ± 3σ). This is known as the 68–95–99.7 rule, or the empirical rule.

For various values of z, the percentage of values expected to lie in and outside the symmetric interval, CI = (−zσ, zσ), are as follows:

| Confidence interval |

Proportion within | Proportion without | |

|---|---|---|---|

| Percentage | Percentage | Fraction | |

| 0.318639σ | 25% | 75% | 3 / 4 |

| 0.674490σ | 50% | 50% | 1 / 2 |

| 0.977925σ | 66.6667% | 33.3333% | 1 / 3 |

| 0.994458σ | 68% | 32% | 1 / 3.125 |

| 1σ | 68.2689492% | 31.7310508% | 1 / 3.1514872 |

| 1.281552σ | 80% | 20% | 1 / 5 |

| 1.644854σ | 90% | 10% | 1 / 10 |

| 1.959964σ | 95% | 5% | 1 / 20 |

| 2σ | 95.4499736% | 4.5500264% | 1 / 21.977895 |

| 2.575829σ | 99% | 1% | 1 / 100 |

| 3σ | 99.7300204% | 0.2699796% | 1 / 370.398 |

| 3.290527σ | 99.9% | 0.1% | 1 / 1000 |

| 3.890592σ | 99.99% | 0.01% | 1 / 10000 |

| 4σ | 99.993666% | 0.006334% | 1 / 15787 |

| 4.417173σ | 99.999% | 0.001% | 1 / 100000 |

| 4.5σ | 99.9993204653751% | 0.0006795346249% | 1 / 147159.5358 6.8 / 1000000 |

| 4.891638σ | 99.9999% | 0.0001% | 1 / 1000000 |

| 5σ | 99.9999426697% | 0.0000573303% | 1 / 1744278 |

| 5.326724σ | 99.99999% | 0.00001% | 1 / 10000000 |

| 5.730729σ | 99.999999% | 0.000001% | 1 / 100000000 |

| 6σ | 99.9999998027% | 0.0000001973% | 1 / 506797346 |

| 6.109410σ | 99.9999999% | 0.0000001% | 1 / 1000000000 |

| 6.466951σ | 99.99999999% | 0.00000001% | 1 / 10000000000 |

| 6.806502σ | 99.999999999% | 0.000000001% | 1 / 100000000000 |

| 7σ | 99.9999999997440% | 0.000000000256% | 1 / 390682215445 |

Relationship between standard deviation and mean[edit]

The mean and the standard deviation of a set of data are descriptive statistics usually reported together. In a certain sense, the standard deviation is a «natural» measure of statistical dispersion if the center of the data is measured about the mean. This is because the standard deviation from the mean is smaller than from any other point. The precise statement is the following: suppose x1, …, xn are real numbers and define the function:

Using calculus or by completing the square, it is possible to show that σ(r) has a unique minimum at the mean:

Variability can also be measured by the coefficient of variation, which is the ratio of the standard deviation to the mean. It is a dimensionless number.

Standard deviation of the mean[edit]

Often, we want some information about the precision of the mean we obtained. We can obtain this by determining the standard deviation of the sampled mean. Assuming statistical independence of the values in the sample, the standard deviation of the mean is related to the standard deviation of the distribution by:

where N is the number of observations in the sample used to estimate the mean. This can easily be proven with (see basic properties of the variance):

(Statistical independence is assumed.)

hence

Resulting in:

In order to estimate the standard deviation of the mean σmean it is necessary to know the standard deviation of the entire population σ beforehand. However, in most applications this parameter is unknown. For example, if a series of 10 measurements of a previously unknown quantity is performed in a laboratory, it is possible to calculate the resulting sample mean and sample standard deviation, but it is impossible to calculate the standard deviation of the mean. However, one can estimate the standard deviation of the entire population from the sample, and thus obtain an estimate for the standard error of the mean.

Rapid calculation methods[edit]

The following two formulas can represent a running (repeatedly updated) standard deviation. A set of two power sums s1 and s2 are computed over a set of N values of x, denoted as x1, …, xN:

Given the results of these running summations, the values N, s1, s2 can be used at any time to compute the current value of the running standard deviation:

Where N, as mentioned above, is the size of the set of values (or can also be regarded as s0).

Similarly for sample standard deviation,

In a computer implementation, as the two sj sums become large, we need to consider round-off error, arithmetic overflow, and arithmetic underflow. The method below calculates the running sums method with reduced rounding errors.[17] This is a «one pass» algorithm for calculating variance of n samples without the need to store prior data during the calculation. Applying this method to a time series will result in successive values of standard deviation corresponding to n data points as n grows larger with each new sample, rather than a constant-width sliding window calculation.

For k = 1, …, n:

where A is the mean value.

Note: Q1 = 0 since k − 1 = 0 or x1 = A1.

Sample variance:

Population variance:

Weighted calculation[edit]

When the values xi are weighted with unequal weights wi, the power sums s0, s1, s2 are each computed as:

And the standard deviation equations remain unchanged. s0 is now the sum of the weights and not the number of samples N.

The incremental method with reduced rounding errors can also be applied, with some additional complexity.

A running sum of weights must be computed for each k from 1 to n:

and places where 1/σ is used above must be replaced by wi/Wn:

In the final division,

and

or

where n is the total number of elements, and n′ is the number of elements with non-zero weights.

The above formulas become equal to the simpler formulas given above if weights are taken as equal to one.

History[edit]

The term standard deviation was first used in writing by Karl Pearson in 1894, following his use of it in lectures.[18][19] This was as a replacement for earlier alternative names for the same idea: for example, Gauss used mean error.[20]

Standard deviation index[edit]

The standard deviation index (SDI) is used in external quality assessments, particularly for medical laboratories. It is calculated as:[21]

Higher dimensions[edit]

In two dimensions, the standard deviation can be illustrated with the standard deviation ellipse (see Multivariate normal distribution § Geometric interpretation).

See also[edit]

- 68–95–99.7 rule

- Accuracy and precision

- Algorithms for calculating variance

- Chebyshev’s inequality An inequality on location and scale parameters

- Coefficient of variation

- Cumulant

- Deviation (statistics)

- Distance correlation Distance standard deviation

- Error bar

- Geometric standard deviation

- Mahalanobis distance generalizing number of standard deviations to the mean

- Mean absolute error

- Pooled variance

- Propagation of uncertainty

- Percentile

- Raw data

- Reduced chi-squared statistic

- Robust standard deviation

- Root mean square

- Sample size

- Samuelson’s inequality

- Six Sigma

- Standard error

- Standard score

- Yamartino method for calculating standard deviation of wind direction

References[edit]

- ^ Bland, J.M.; Altman, D.G. (1996). «Statistics notes: measurement error». BMJ. 312 (7047): 1654. doi:10.1136/bmj.312.7047.1654. PMC 2351401. PMID 8664723.

- ^ Gauss, Carl Friedrich (1816). «Bestimmung der Genauigkeit der Beobachtungen». Zeitschrift für Astronomie und Verwandte Wissenschaften. 1: 187–197.

- ^ Walker, Helen (1931). Studies in the History of the Statistical Method. Baltimore, MD: Williams & Wilkins Co. pp. 24–25.

- ^ Weisstein, Eric W. «Bessel’s Correction». MathWorld.

- ^ «Standard Deviation Formulas». www.mathsisfun.com. Retrieved 21 August 2020.

- ^ Weisstein, Eric W. «Standard Deviation». mathworld.wolfram.com. Retrieved 21 August 2020.

- ^ «Consistent estimator». www.statlect.com. Retrieved 10 October 2022.

- ^ Gurland, John; Tripathi, Ram C. (1971), «A Simple Approximation for Unbiased Estimation of the Standard Deviation», The American Statistician, 25 (4): 30–32, doi:10.2307/2682923, JSTOR 2682923

- ^ «Standard Deviation Calculator». PureCalculators. 11 July 2021. Retrieved 14 September 2021.

- ^ Shiffler, Ronald E.; Harsha, Phillip D. (1980). «Upper and Lower Bounds for the Sample Standard Deviation». Teaching Statistics. 2 (3): 84–86. doi:10.1111/j.1467-9639.1980.tb00398.x.

- ^ Browne, Richard H. (2001). «Using the Sample Range as a Basis for Calculating Sample Size in Power Calculations». The American Statistician. 55 (4): 293–298. doi:10.1198/000313001753272420. JSTOR 2685690. S2CID 122328846.

- ^ «CERN experiments observe particle consistent with long-sought Higgs boson | CERN press office». Press.web.cern.ch. 4 July 2012. Archived from the original on 25 March 2016. Retrieved 30 May 2015.

- ^ LIGO Scientific Collaboration, Virgo Collaboration (2016), «Observation of Gravitational Waves from a Binary Black Hole Merger», Physical Review Letters, 116 (6): 061102, arXiv:1602.03837, Bibcode:2016PhRvL.116f1102A, doi:10.1103/PhysRevLett.116.061102, PMID 26918975, S2CID 124959784

- ^ «What is Standard Deviation». Pristine. Retrieved 29 October 2011.

- ^ Ghahramani, Saeed (2000). Fundamentals of Probability (2nd ed.). New Jersey: Prentice Hall. p. 438. ISBN 9780130113290.

- ^ Eric W. Weisstein. «Distribution Function». MathWorld. Wolfram. Retrieved 30 September 2014.

- ^ Welford, B. P. (August 1962). «Note on a Method for Calculating Corrected Sums of Squares and Products». Technometrics. 4 (3): 419–420. CiteSeerX 10.1.1.302.7503. doi:10.1080/00401706.1962.10490022.

- ^ Dodge, Yadolah (2003). The Oxford Dictionary of Statistical Terms. Oxford University Press. ISBN 978-0-19-920613-1.

- ^ Pearson, Karl (1894). «On the dissection of asymmetrical frequency curves». Philosophical Transactions of the Royal Society A. 185: 71–110. Bibcode:1894RSPTA.185…71P. doi:10.1098/rsta.1894.0003.

- ^ Miller, Jeff. «Earliest Known Uses of Some of the Words of Mathematics».

- ^ Harr, Robert R. (2012). Medical laboratory science review. Philadelphia: F. A. Davis Co. p. 236. ISBN 978-0-8036-3796-2. OCLC 818846942.

External links[edit]

- «Quadratic deviation», Encyclopedia of Mathematics, EMS Press, 2001 [1994]

- «Standard Deviation Calculator»

11.2. Оценка результатов выборочного наблюдения

11.2.1. Средняя и предельная ошибки выборки. Построение доверительных границ для средней и доли

Средняя ошибка выборки показывает, насколько отклоняется в среднем параметр выборочной совокупности от соответствующего параметра генеральной. Если рассчитать среднюю из ошибок всех возможных выборок определенного вида заданного объема (n), извлеченных из одной и той же генеральной совокупности, то получим их обобщающую характеристику — среднюю ошибку выборки ( ).

).

В теории выборочного наблюдения выведены формулы для определения , которые индивидуальны для разных способов отбора (повторного и бесповторного), типов используемых выборок и видов оцениваемых статистических показателей.

Например, если применяется повторная собственно случайная выборка, то определяется как:

— при оценивании среднего значения признака;

— при оценивании среднего значения признака;

— если признак альтернативный, и оценивается доля.

— если признак альтернативный, и оценивается доля.

При бесповторном собственно случайном отборе в формулы вносится поправка (1 — n/N):

— для среднего значения признака;

— для среднего значения признака;

— для доли.

— для доли.

Вероятность получения именно такой величины ошибки всегда равна 0,683. На практике же предпочитают получать данные с большей вероятностью, но это приводит к возрастанию величины ошибки выборки.

Предельная ошибка выборки ( ) равна t-кратному числу средних ошибок выборки (в теории выборки принято коэффициент t называть коэффициентом доверия):

) равна t-кратному числу средних ошибок выборки (в теории выборки принято коэффициент t называть коэффициентом доверия):

.

.

Если ошибку выборки увеличить в два раза (t = 2), то получим гораздо большую вероятность того, что она не превысит определенного предела (в нашем случае — двойной средней ошибки) — 0,954. Если взять t = 3, то доверительная вероятность составит 0,997 — практически достоверность.

Уровень предельной ошибки выборки зависит от следующих факторов:

- степени вариации единиц генеральной совокупности;

- объема выборки;

- выбранных схем отбора (бесповторный отбор дает меньшую величину ошибки);

- уровня доверительной вероятности.

Если объем выборки больше 30, то значение t определяется по таблице нормального распределения, если меньше — по таблице распределения Стьюдента.

Приведем некоторые значения коэффициента доверия из таблицы нормального распределения.

| Значение доверительной вероятности P | 0,683 | 0,954 | 0,997 |

|---|---|---|---|

| Значение коэффициента доверия t | 1,0 | 2,0 | 3,0 |

Доверительный интервал для среднего значения признака и для доли в генеральной совокупности устанавливается следующим образом:

Итак, определение границ генеральной средней и доли состоит из следующих этапов:

Ошибки выборки при различных видах отбора

- Собственно случайная и механическая выборка. Средняя ошибка собственно случайной и механической выборки находятся по формулам, представленным в табл. 11.3.

|

|

где |

Пример 11.2. Для изучения уровня фондоотдачи было проведено выборочное обследование 90 предприятий из 225 методом случайной повторной выборки, в результате которого получены данные, представленные в таблице.

| Уровень фондоотдачи, руб. | До 1,4 | 1,4-1,6 | 1,6-1,8 | 1,8-2,0 | 2,0-2,2 | 2,2 и выше | Итого |

|---|---|---|---|---|---|---|---|

| Количество предприятий | 13 | 15 | 17 | 15 | 16 | 14 | 90 |

В рассматриваемом примере имеем 40%-ную выборку (90 : 225 = 0,4, или 40%). Определим ее предельную ошибку и границы для среднего значения признака в генеральной совокупности по шагам алгоритма:

- По результатам выборочного обследования рассчитаем среднее значение и дисперсию в выборочной совокупности:

| Результаты наблюдения | Расчетные значения | |||

|---|---|---|---|---|

| уровень фондоотдачи, руб., xi | количество предприятий, fi | середина интервала, xi\xb4 | xi\xb4fi | xi\xb42fi |

| До 1,4 | 13 | 1,3 | 16,9 | 21,97 |

| 1,4-1,6 | 15 | 1,5 | 22,5 | 33,75 |

| 1,6-1,8 | 17 | 1,7 | 28,9 | 49,13 |

| 1,8-2,0 | 15 | 1,9 | 28,5 | 54,15 |

| 2,0-2,2 | 16 | 2,1 | 33,6 | 70,56 |

| 2,2 и выше | 14 | 2,3 | 32,2 | 74,06 |

| Итого | 90 | — | 162,6 | 303,62 |

Выборочная средняя

Выборочная дисперсия изучаемого признака

- Определяем среднюю ошибку повторной случайной выборки

- Зададим вероятность, на уровне которой будем говорить о величине предельной ошибки выборки. Чаще всего она принимается равной 0,999; 0,997; 0,954.

Для наших данных определим предельную ошибку выборки, например, с вероятностью 0,954. По таблице значений вероятности функции нормального распределения (см. выдержку из нее, приведенную в Приложении 1) находим величину коэффициента доверия t, соответствующего вероятности 0,954. При вероятности 0,954 коэффициент t равен 2.

- Предельная ошибка выборки с вероятностью 0,954 равна

- Найдем доверительные границы для среднего значения уровня фондоотдачи в генеральной совокупности

Таким образом, в 954 случаях из 1000 среднее значение фондоотдачи будет не выше 1,88 руб. и не ниже 1,74 руб.

Выше была использована повторная схема случайного отбора. Посмотрим, изменятся ли результаты обследования, если предположить, что отбор осуществлялся по схеме бесповторного отбора. В этом случае расчет средней ошибки проводится по формуле

Тогда при вероятности равной 0,954 величина предельной ошибки выборки составит:

Доверительные границы для среднего значения признака при бесповторном случайном отборе будут иметь следующие значения:

Сравнив результаты двух схем отбора, можно сделать вывод о том, что применение бесповторной случайной выборки дает более точные результаты по сравнению с применением повторного отбора при одной и той же доверительной вероятности. При этом, чем больше объем выборки, тем существеннее сужаются границы значений средней при переходе от одной схемы отбора к другой.

По данным примера определим, в каких границах находится доля предприятий с уровнем фондоотдачи, не превышающим значения 2,0 руб., в генеральной совокупности:

- рассчитаем выборочную долю.

Количество предприятий в выборке с уровнем фондоотдачи, не превышающим значения 2,0 руб., составляет 60 единиц. Тогда

m = 60, n = 90, w = m/n = 60 : 90 = 0,667;

- рассчитаем дисперсию доли в выборочной совокупности

;

;

- средняя ошибка выборки при использовании повторной схемы отбора составит

Если предположить, что была использована бесповторная схема отбора, то средняя ошибка выборки с учетом поправки на конечность совокупности составит

- зададим доверительную вероятность и определим предельную ошибку выборки.

При значении вероятности Р = 0,997 по таблице нормального распределения получаем значение для коэффициента доверия t = 3 (см. выдержку из нее, приведенную в Приложении 1):

- установим границы для генеральной доли с вероятностью 0,997:

Таким образом, с вероятностью 0,997 можно утверждать, что в генеральной совокупности доля предприятий с уровнем фондоотдачи, не превышающим значения 2,0 руб., не меньше, чем 54,7%, и не больше 78,7%.

- Типическая выборка. При типической выборке генеральная совокупность объектов разбита на k групп, тогда

N1 + N2 + … + Ni + … + Nk = N.

Объем извлекаемых из каждой типической группы единиц зависит от принятого способа отбора; их общее количество образует необходимый объем выборки

n1 + n2 + … + ni + … + nk = n.

Существуют следующие два способа организации отбора внутри типической группы: пропорциональной объему типических групп и пропорциональной степени колеблемости значений признака у единиц наблюдения в группах. Рассмотрим первый из них, как наиболее часто используемый.

Отбор, пропорциональный объему типических групп, предполагает, что в каждой из них будет отобрано следующее число единиц совокупности:

n = ni · Ni/N

где ni — количество извлекаемых единиц для выборки из i-й типической группы;

n — общий объем выборки;

Ni — количество единиц генеральной совокупности, составивших i-ю типическую группу;

N — общее количество единиц генеральной совокупности.

Отбор единиц внутри групп происходит в виде случайной или механической выборки.

Формулы для оценивания средней ошибки выборки для среднего и доли представлены в табл. 11.6.

|

) при использовании типического отбора, пропорционального объему типических групп

) при использовании типического отбора, пропорционального объему типических группЗдесь  — средняя из групповых дисперсий типических групп.

— средняя из групповых дисперсий типических групп.

Пример 11.3. В одном из московских вузов проведено выборочное обследование студентов с целью определения показателя средней посещаемости вузовской библиотеки одним студентом за семестр. Для этого была использована 5%-ная бесповторная типическая выборка, типические группы которой соответствуют номеру курса. При отборе, пропорциональном объему типических групп, получены следующие данные:

| Номер курса | Всего студентов, чел., Ni | Обследовано в результате выборочного наблюдения, чел., ni | Среднее число посещений библиотеки одним студентом за семестр, xi | Внутригрупповая выборочная дисперсия,

|

|---|---|---|---|---|

| 1 | 650 | 33 | 11 | 6 |

| 2 | 610 | 31 | 8 | 15 |

| 3 | 580 | 29 | 5 | 18 |

| 4 | 360 | 18 | 6 | 24 |

| 5 | 350 | 17 | 10 | 12 |

| Итого | 2 550 | 128 | 8 | — |

Число студентов, которое необходимо обследовать на каждом курсе, рассчитаем следующим образом:

- общий объем выборочной совокупности:

n = 2550/130*5 =128 (чел.);

- количество единиц, отобранных из каждой типической группы:

аналогично для других групп:

n2 = 31 (чел.);

n3 = 29 (чел.);

n4 = 18 (чел.);

n5 = 17 (чел.).

Проведем необходимые расчеты.

- Выборочная средняя, исходя из значений средних типических групп, составит:

- Средняя из внутригрупповых дисперсий

- Средняя ошибка выборки:

С вероятностью 0,954 находим предельную ошибку выборки:

- Доверительные границы для среднего значения признака в генеральной совокупности:

Таким образом, с вероятностью 0,954 можно утверждать, что один студент за семестр посещает вузовскую библиотеку в среднем от семи до девяти раз.

- Малая выборка. В связи с небольшим объемом выборочной совокупности те формулы для определения ошибок выборки, которые использовались нами ранее при «больших» выборках, становятся неподходящими и требуют корректировки.

Среднюю ошибку малой выборки определяют по формуле

Предельная ошибка малой выборки:

Распределение значений выборочных средних всегда имеет нормальный закон распределения (или приближается к нему) при п > 100, независимо от характера распределения генеральной совокупности. Однако в случае малых выборок действует иной закон распределения — распределение Стьюдента. В этом случае коэффициент доверия находится по таблице t-распределения Стьюдента в зависимости от величины доверительной вероятности Р и объема выборки п. В Приложении 1 приводится фрагмент таблицы t-распределения Стьюдента, представленной в виде зависимости доверительной вероятности от объема выборки и коэффициента доверия t.

Пример 11.4. Предположим, что выборочное обследование восьми студентов академии показало, что на подготовку к контрольной работе по статистике они затратили следующее количество часов: 8,5; 8,0; 7,8; 9,0; 7,2; 6,2; 8,4; 6,6.

Оценим выборочные средние затраты времени и построим доверительный интервал для среднего значения признака в генеральной совокупности, приняв доверительную вероятность равной 0,95.

- Среднее значение признака в выборке равно

- Значение среднего квадратического отклонения составляет

- Средняя ошибка выборки:

- Значение коэффициента доверия t = 2,365 для п = 8 и Р = 0,95 .

- Предельная ошибка выборки:

- Доверительный интервал для среднего значения признака в генеральной совокупности:

То есть с вероятностью 0,95 можно утверждать, что затраты времени студента на подготовку к контрольной работе находятся в пределах от 6,9 до 8,5 ч.

11.2.2. Определение численности выборочной совокупности

Перед непосредственным проведением выборочного наблюдения всегда решается вопрос, сколько единиц исследуемой совокупности необходимо отобрать для обследования. Формулы для определения численности выборки выводят из формул предельных ошибок выборки в соответствии со следующими исходными положениями (табл. 11.7):

- вид предполагаемой выборки;

- способ отбора (повторный или бесповторный);

- выбор оцениваемого параметра (среднего значения признака или доли).

Кроме того, следует заранее определиться со значением доверительной вероятности, устраивающей потребителя информации, и с размером допустимой предельной ошибки выборки.

|

Примечание: при использовании приведенных в таблице формул рекомендуется получаемую численность выборки округлять в большую сторону для обеспечения некоторого запаса в точности.

Пример 11.5. Рассчитаем, сколько из 507 промышленных предприятий следует проверить налоговой инспекции, чтобы с вероятностью 0,997 определить долю предприятий с нарушениями в уплате налогов. По данным прошлого аналогичного обследования величина среднего квадратического отклонения составила 0,15; размер ошибки выборки предполагается получить не выше, чем 0,05.

При использовании повторного случайного отбора следует проверить

При бесповторном случайном отборе потребуется проверить

Как видим, использование бесповторного отбора позволяет проводить обследование гораздо меньшего числа объектов.

Пример 11.6. Планируется провести обследование заработной платы на предприятиях отрасли методом случайного бесповторного отбора. Какова должна быть численность выборочной совокупности, если на момент обследования в отрасли число занятых составляло 100 000 чел.? Предельная ошибка выборки не должна превышать 100 руб. с вероятностью 0,954. По результатам предыдущих обследований заработной платы в отрасли известно, что среднее квадратическое отклонение составляет 500 руб.

Следовательно, для решения поставленной задачи необходимо включить в выборку не менее 100 человек.

Калькулятор для расчета достаточного объема выборки

Калькулятор ошибки выборки для доли признака

Калькулятор ошибки выборки для среднего значения

Калькулятор значимости различий долей

Калькулятор значимости различий средних

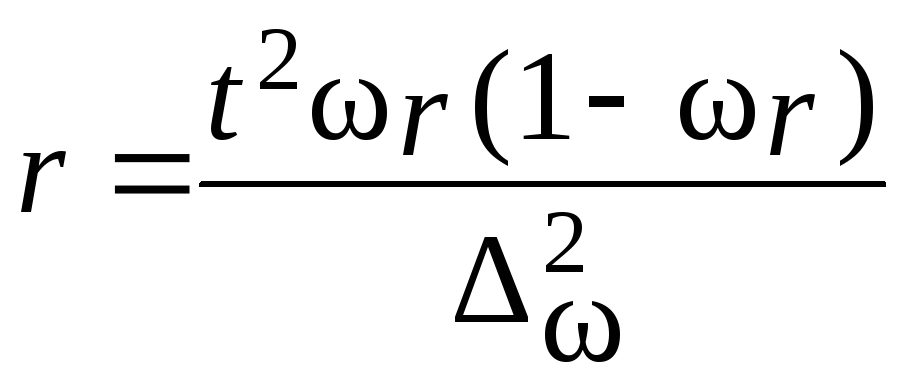

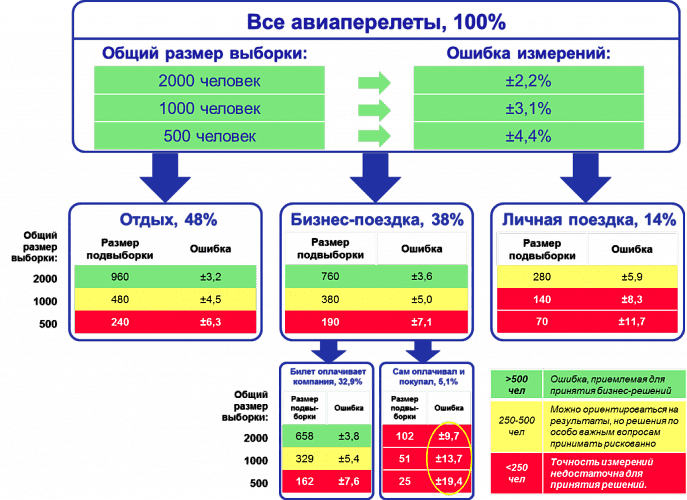

1. Формула (даже две)

Бытует заблуждение, что чем больше объем генеральной совокупности, тем больше должен быть объем выборки маркетингового исследования. Это отчасти так, когда объем выборки сопоставим с размером генеральной совокупности. Например, при опросах организаций (B2B).

Если речь идет об исследовании жителей городов, то не важно, Москва это или Рязань – оптимальный объем выборки будет одинаков в обоих городах. Этот принцип следует из закона больших чисел и применим, только если выборка простая случайная.

На рис.1. пример выборки 15000 человек (!) при опросе в муниципальном районе. Возможно, от численности населения взяли 10%?

Размер выборки никогда не рассчитывается как процент от генеральной совокупности!

Рис.1. Размер выборки 15000 человек, как реальный пример некомпетентности (или хуже).

В таких случаях для расчета объема выборки используется следующая формула:

где

n – объем выборки,

Z – коэффициент, зависящий от выбранного исследователем доверительного уровня,

p – доля респондентов с наличием исследуемого признака,

q = 1 – p – доля респондентов, у которых исследуемый признак отсутствует,

∆ – предельная ошибка выборки.

Доверительный уровень – это вероятность того, что реальная доля лежит в границах полученного доверительного интервала: выборочная доля (p) ± ошибка выборки (Δ). Доверительный уровень устанавливает сам исследователь в соответствии со своими требованиями к надежности полученных результатов. Чаще всего применяются доверительные уровни, равные 0,95 или 0,99. В маркетинговых исследованиях, как правило, выбирается доверительный уровень, равный 0,95. При этом уровне коэффициент Z равен 1,96.

Значения p и q чаще всего неизвестны до проведения исследования и принимаются за 0,5. При этом значении размер ошибки выборки максимален.