(Тамбов) 13.07.2016 Рубрика: Авто

В полисе ОСАГО обнаружил опечатку. В номере водительского удостоверения, допущенного к управлению ТС лица, вместо цифры 3 — цифра 9. Как следует поступить? Внести исправления или просить замены бланка полиса?

Максим Толстых

Консультаций: 11

В случае обнаружения ошибки, допущенной при оформлении полиса ОСАГО, замена бланка не требуется. Достаточно обратиться к страховщику или его представителю для внесения соответствующих исправлений.

При внесении исправлений в действующий полис неверные данные перечеркиваются, рядом или сверху указываются исправленные данные. В разделе «особые отметки» делается запись: «Исправленному верить», ставится подпись представителя страховщика и печать. Полис с внесенными исправлениями возвращается страхователю. Копия полиса с внесенными исправлениями хранится у страховщика (п. 4.1.-4.2. Методического пособия Российского союза автостраховщиков по обучению сотрудников страховых организаций № 6 о порядке внесения изменений в договоры обязательного страхования гражданской ответственности владельцев транспортных средств», утвержденного постановлением Президиума Российского союза автостраховщиков 26.06.2008).

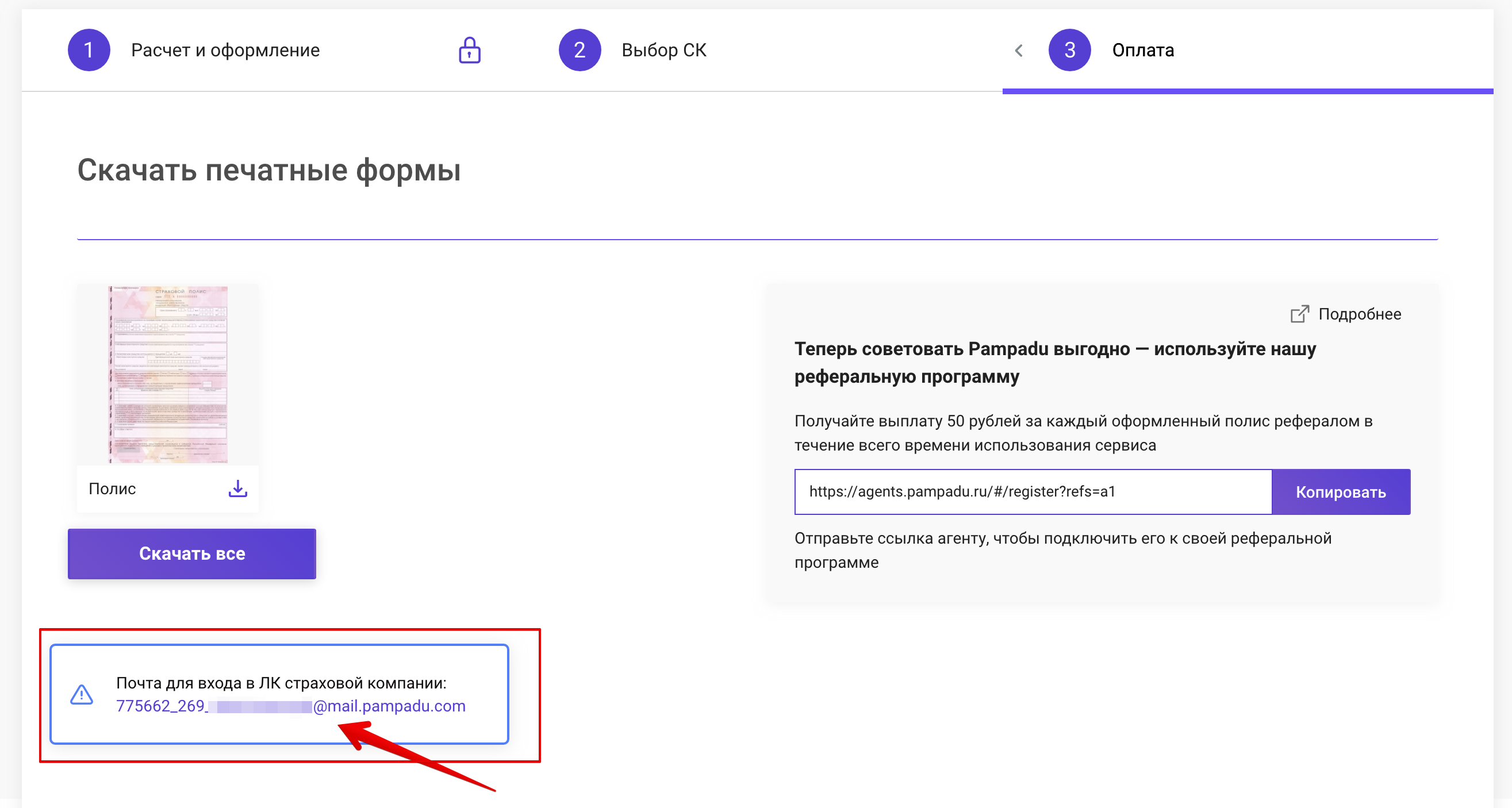

Рассказываем список правок, которые можно внести в полис ОСАГО через личный кабинет страховой компании.

Прежде чем аннулировать полис, попробуйте внести изменения через личный кабинет страховой компании. Чаще всего вход происходит через телефон, почту клиента или по номеру полиса.

Для входа по почте используется сгенерированная почта, которая указана на 3-м этапе оплаты и получения полиса.

Альфастрахование

Вход по логину или почте (задается при регистрации, не обязательна как при оформлении).

Можно изменить:

— VIN, марка/модель, год выпуска, мощность (с загрузкой документов)

— госномер, ПТС (без загрузки документов)

Ингосстрах

Вход по логину или почте либо можно зарегистрироваться по номеру полиса.

Можно изменить:

— Водители

— Данные по ТС

— Период использования

Росгосстрах

Вход по почте.

Можно изменить:

— добавить/удалить/изменить водителя

— увеличить/уменьшить период использования ТС

— данные собственника

— ФИО или документы страхователя

— номер кузова или регистрационных документов

— госномер

— добавить/убрать прицеп

СОГАЗ

Вход по почте.

Можно изменить:

— данные ТС (тип серия, номер выдача)

— госномер

— добавить/убрать прицеп

— добавить/удалить водителя

— данные водителей

— увеличить/уменьшить период использования ТС

— данные собственника

— ФИО или документы страхователя

Ренессанс

Вход по почте.

Можно изменить:

— ФИО страхователя, собственника, водителя (с загрузкой сканов документов)

— VIN, марка/модель, год выпуска, мощность (с загрузкой документов)

— госномер, ПТС(без загрузки документов)

— цель использования, аренда авто (без документов)

— класс на начало страхования (c загрузкой ву)

— срок страхования, период

— добавить водителя/сделать без ограничений

МАКС

Вход по номеру телефона.

Можно изменить:

— период

— добавить/удалить водителя/без ограничений

— госномер

— марка/модель

— документы на ТС — ПТС, СТС

Абсолют-страхование

Вход по телефону или почте — создается при регистрации, не обязательно как при оформлении).

Можно изменить:

— период

— добавить/удалить водителя/без ограничений

— госномер

— марка/модель

Тинькофф-страхование

Вход в ЛК по номеру телефона

Внесение изменений по телефону горячей линии 88007558000 или 88005551010

ВСК

Вход по указанному телефону.

Можно изменить:

— период

— добавить/удалить водителя/без ограничений

— госномер

— марка/модель

Финансы / Авто

Эксклюзивно по подписке

Ошибка в заполнении полиса ОСАГО может дорого стоить водителям

В случае ДТП страховая компания имеет право взыскать с них всю сумму выплат

Ошибка в заполнении полиса ОСАГО может дорого стоить водителям / Евгений Разумный / Ведомости

29 октября вступили в силу поправки в закон об ОСАГО. Они предусматривают, что страховые компании имеют право взыскать с виновника аварии всю сумму, выплаченную пострадавшей стороне по ОСАГО, если окажется, что в полис виновника внесены недостоверные данные с целью уменьшения стоимости страховки. Максимальная сумма возмещения за вред имуществу – 400 000 руб., жизни и здоровью – 500 000 руб.

До сих пор такая норма распространялась лишь на электронные полисы ОСАГО.

Стоимость полиса зависит от нескольких коэффициентов – регионального, стажа водителя и возраста, мощности автомобиля, периода использования и коэффициента бонус-малус (КБМ, скидки за безаварийную езду и надбавки за аварии).

О проблеме в четверг, 5 декабря, на парламентских слушаниях в Госдуме заявил руководитель общественной организации «Центр помощи автомобилистам» Сергей Кузин. По его словам, поправки не учитывают, что недостоверные сведения в полисе ОСАГО могут появиться не только по вине или невнимательности автомобилиста. Это может произойти и по злому умыслу страхового брокера или сотрудника страховой компании. Именно они в большинстве случаев заполняют заявление на ОСАГО.

Ситуация с введением недостоверных данных, занижающих цену полиса ОСАГО, достаточно широко распространена, рассказал Кузин «Ведомостям». Например, это может произойти из-за неправильно посчитанного КБМ, замечает он. Правда, из описанного им примера следует, что это все же скорее умышленное действие, нежели случайная ошибка. Кузин говорит, что при заполнении полиса в русском написании фамилии можно использовать английские буквы, например «а» или «о». Если человек был виновником ДТП, то система такую фамилию не распознает и посчитает его неизвестным. Это приведет не к повышению КБМ, а к присвоению ему 1 и, как следствие, снижению стоимости полиса. Но в случае ДТП страховая компания сможет взыскать с такого водителя все деньги, которые перечислила пострадавшим.

Даже неумышленная ошибка в написании фамилии, указании пробега или мощности может привести к регрессному иску страховщика, добавляет директор Национального общественного центра безопасности движения Сергей Канаев, но ключевое условие здесь – удешевление стоимости полиса.

Большая часть таких случаев связана с желанием автомобилиста сэкономить на полисе или работой недобросовестных посредников, которые вводят в заблуждение клиента, продавая ему полис с некорректными данными, говорит представитель лидера рынка ОСАГО – «Альфастрахования»: за 2019 г. компания предъявила требования к виновникам ДТП в связи с недостоверными сведениями по ОСАГО более чем по 600 страховым случаям.

Если автовладельцу заявление заполняет агент, это не снимает с того ответственности за данные, указанные в заявлении, говорит представитель Российского союза автостраховщиков (саморегулируемая организация страховщиков ОСАГО).

Злонамеренные действия со стороны страховщика теоретически возможны, но на практике мотива так себя вести у страховой компании нет, сказал лидер движения «Синие ведерки» Петр Шкуматов. Вся эта история может ударить не по человеку, который допустил незначительную ошибку, а по тем, кто покупает сомнительные полисы в интернете с огромной скидкой 20–30%. Такие полисы сознательно оформляются мошенниками на другое транспортное средство, а потом они в фоторедакторе заменяют данные на те, которые нужны водителю. В таком случае крайним оказывается не недобросовестный посредник, а покупатель полиса, желающий сэкономить несколько сотен рублей.

Из-за ошибок при оформлении ОСАГО в режиме онлайн автомобилисты могут остаться без полиса и потраченных на него денег. Страховщики предупредили: если клиенты спутают категорию своей машины, ошибутся в мощности двигателя, договор можно правомерно аннулировать, а премию не возвращать. Каких ошибок нельзя допускать и как автовладельцам доказать, что они не мошенники, разбирались «Известия».

Проверять стали тщательнее

Страховые компании стали тщательнее проверять данные, вносимые при оформлении электронных полисов ОСАГО. Если раньше проверки велись чаще всего выборочно, то теперь практически каждый договор проходит тотальное изучение после подписания по всем параметрам.

Оказалось, что не все знают о ловушке при оформлении страховки в режиме онлайн — если в данные даже случайно закрадется ошибка, страховая компания оформит полис, а вот когда неточность вскроется, расторгнет договор в одностороннем порядке.

«В таких случаях расторжение страховщиком полиса является правомерным. При этом уплаченная страховая премия возврату не подлежит в соответствии с правилами ОСАГО», — объяснили «Известиям» в Центробанке. Одновременно регулятор подтвердил и наличие жалоб на односторонние расторжения полисов ОСАГО с удержанием уплаченных средств. При этом в пресс-службе Центробанка отметили, что отдельной статистики по таким обращениям не ведут.

Фото: ИЗВЕСТИЯ/Алексей Майшев

«В период с декабря 2020 по февраль 2021 года в Банк России поступило несколько десятков обращений от заявителей из различных регионов, часть которых может быть связана с расторжением договоров ОСАГО в связи с намеренным представлением страхователями ложных сведений для уменьшения размера страховой премии», — сообщили в Центробанке.

В ЦБ объяснили, что недобросовестные страхователи могут указывать недостоверные сведения в отношении мощности транспортного средства, а также целей его использования.

«Вместе с тем в ходе рассмотрения обращений выявляются факты неправомерного расторжения договоров ОСАГО в одностороннем порядке. В этих случаях со страховщиками проводится надзорная работа с помощью различных инструментов поведенческого надзора по устранению нарушений и недопущению их в последующем», — уточнили в Центробанке.

Что говорят страховщики

В ПАО СК «Росгосстрах» рассказали «Известиям», что механизм расторжения договоров страхования автогражданской ответственности за предоставление ложных сведений работает уже очень давно. Перерыв на пару месяцев был сделан только на период перехода на АИС ОСАГО 2.0.

Проверку проходят все полисы: указанные клиентом данные сверяют с теми, которые содержатся в государственных базах данных.

Фото: ТАСС/Донат Сорокин

«К сожалению, пока не налажен прямой информационный обмен между страховщиками и органами исполнительной власти. Поэтому нельзя делать проверку в течение того времени, пока оформляется договор. Приходится делать проверки уже постфактум», — посетовал директор департамента моделирования и анализа ПАО СК «Росгосстрах» Алексей Володяев.

По словам представителя «Росгосстраха», чаще всего причиной для расторжения договоров становятся неверные сведения о цели использования автомобиля.

«Например, страхователи «случайно» забывают про оформленную накануне лицензию такси. Или неверно указана категория ТС — не все автолюбители помнят, что некоторые внедорожники входят в категорию C, а микроавтобусы с числом сидячих мест свыше восьми — в категорию D, не говоря уже о том, что иногда в категорию А пытаются отнести популярные кроссоверы. Бывают ошибки и в указании мощности двигателя — в том числе и ее сознательное занижение», — поделился примерами Володяев.

В «Росгосстрахе» также рассказали, что расторгают договоры тогда, когда «очевидно идет речь о сознательном и преднамеренном искажении предоставляемых данных, либо в случае серьезных ошибок — например, если мощность двигателя занижена сразу на несколько лошадиных сил». На таких основаниях компания расторгает не более 1,5% договоров ОСАГО. При этом восстанавливается из-за ошибочного расторжения примерно 0,03%.

Фото: ТАСС/Донат Сорокин

Иногда водители редких или модифицированных автомобилей не имеют возможности выбрать на сайте подходящие параметры, в том числе и по мощности двигателей своих транспортных средств. И тут снова есть риск попасться в ловушку. В случае если параметры автомобиля не соответствуют данным, которые предлагает калькулятор ОСАГО, в «Росгосстрахе» советуют выбрать опцию «Другое ТС» и ввести все данные вручную либо обратиться в офис или к агенту страховщика.

Практика тотальных проверок

В «Страховом доме ВСК» система выборочной проверки полисов ОСАГО на соответствие информации, указанной в полисе/заявлении о страховании, работает с 2020 года.

«Частота расторжений договоров носит единичный характер. Такие случаи связаны в основном с искажениями в указанной категории/типе транспортного средства, а также с занижением мощности, информации о территории преимущественного использования, — рассказал представитель страховой компании. — Чтобы избежать расторжения договора, необходимо тщательно заполнять документы, а при использовании услуг посредника — внимательно относиться к его выбору».

В «АльфаСтраховании» сообщили, что из-за ложных сведений в среднем в месяц расторгается всего 1–2% от общего числа заключаемых договоров е-ОСАГО.

Фото: ТАСС/Дмитрий Серебряков

«Такой показатель достигается за счет тщательной проверки данных при заключении договоров и разъяснительной работы с партнерами, агентами компании, — сообщили «Известиям» в пресс-службе компании. — Проверки проходят с лета 2020 года в автоматизированном режиме. Их цель — выявление случаев, когда страхователи намеренно занижают размер страховой премии по ОСАГО».

Страховщик также заверил, что ошибочные расторжения полисов с добросовестными страхователями единичны и рассматриваются в индивидуальном порядке.

Как обманывают посредники

Водители могут остаться без денег и страховки не только из-за собственных ошибок. Иногда оформить ОСАГО по низкой цене предлагают недобросовестные посредники, якобы имеющие связи в страховых компаниях. Нередко оказывается, что такие помощники вовсе не связаны со страховым бизнесом. От имени владельца они просто заполняют заявку, занижая ключевые параметры и внося ложные данные о самом страхователе.

«После получения от страховщика подписанного договора е-ОСАГО в формате PDF такой посредник с использованием специальных программных средств указывает в нем правильные данные автовладельца. После этого он направляет автовладельцу договор е-ОСАГО с его данными, а разницу в страховой премии забирает себе. Больше всего таких недобросовестных посредников работает в «красных» регионах с высокими рисками мошенничества в ОСАГО», — предупредили в Российском союзе автостраховщиков (РСА).

Фото: РИА Новости/Максим Богодвид

В «Росгосстрахе» подтвердили, что сталкивались с такой практикой.

«Автомобилист даже не догадывается, что его ответственность не застрахована — узнать об этом сегодня он может, только обратившись с таким полисом в компанию после страхового случая для урегулирования убытка. И отказ становится для него неприятной неожиданностью. По нашим данным, количество обращений в «Росгосстрах» с подобными полисами колеблется от нескольких десятков до сотни случаев ежемесячно», — предупредили корреспондента «Известий».

Причина «ошибок»

Эксперт и юрист в области автострахования Сергей Беляков в разговоре с «Известиями» высказал мнение, что подавляющее большинство ошибок, связанных с расторжением договоров, возникает из-за умышленных действий страхователей. При этом Беляков считает, что некоторым водителям приходится идти на такие шаги, потому что иначе страховые компании им просто отказывают — в первую очередь это относится к таксистам и жителям проблемных регионов.

«Такси — это убыточный сегмент, их многие просто не страхуют, — объясняет Беляков. — Есть также проблемные регионы, например Ульяновск, Ингушетия, Владивосток — там страховщики ни в какую работать не хотят и пробуют отменять договоры в надежде, что с ними не будут долго разбираться или судиться. Но в основном водители действительно пытаются занизить премию осознанно, и самый простой способ — уменьшить количество лошадиных сил. Округляют их в меньшую, а не большую сторону в надежде, что этого не заметят. Еще одна распространенная ошибка — смена адреса регистрации. Например, водитель оформил полис в Костроме, застраховался и переехал в Москву, где прописался. Конечно, в Костроме коэффициент будет ниже, но страховка работает по адресу регистрации страхователя, а не машины».

Фото: ИЗВЕСТИЯ/Алексей Майшев

Беляков уточнил, что некоторые водители несерьезно относятся к заполнению анкеты, хотя она ничем не отличается от составления договора в офисе компании. «Проблема это не массовая, но поводов для страховых давать нельзя. По моей оценке, раньше так строго за ошибками в ключевых параметрах следили не все страховщики, но после либерализации тарифов ОСАГО в сентябре 2020 года водителей стали проверять тщательнее», — заключил эксперт.

Что делать добросовестному автовладельцу

В РСА признают, что водители действительно жалуются на случаи расторжения полисов е-ОСАГО, но пока такие случае единичны. Как объяснили в ассоциации «Известиям», если при заполнении данных на сайте страховщика автомобилист по ошибке ввел неверные данные, то ему предлагается их скорректировать на стадии заключения договора е-ОСАГО.

Внести последующие изменения в договор е-ОСАГО можно с доплатой части премии страховщику — если правильные данные привели к ее увеличению. Если же окажется, что с правильными данными полис ОСАГО стоит меньше, то часть премии, напротив, вернут. В случае если договор расторгли по причинам, с которыми водитель не согласен, сами страховщики советуют обращаться к ним в офис, чтобы разобраться в ситуации.

«При ошибочном расторжении договора автомобилист, безусловно, может его восстановить. Для этого необходимо обратиться в ближайший офис страховой компании и представить оригиналы документов. Также ВСК всегда становится на сторону клиента, если ситуация носит неоднозначный характер или клиент опечатался при заполнении некритичных параметров», — высказали в ВСК свою позицию.

Фото: ТАСС/Дмитрий Серебряков

А вот в Центробанке предлагают действовать более жестко и обращаться сразу к ним.

«Если гражданин считает, что его права нарушены, он может обратиться с жалобой в Банк России любым удобным способом», — посоветовали в ЦБ.

Бывают такие неприятные ситуации, когда вы (или сотрудник ГИБДД) обнаруживаете ошибку в своем полисе ОСАГО.

И если вы сами нашли ошибку и решили ее исправить — это одна ситуация. А вот если ваш полис не принимают при проверке документов на дороге — ситуация уже совсем другая. Начнем с последнего примера, так как он чуть сложнее — как в плане последствий, так и в плане исправления документов.

Итак, ваш полис не принимает сотрудник ГИБДД, потому что:

— Это распечатанный вариант электронного полиса. Здесь все просто — согласно закону об обязательном страховании (ФЗ №40) распечатанный на бумажном носителе электронный договор имеет полную силу. Если все равно у сотрудника остаются вопросы, то он обязан проверить номер вашего полиса через систему РСА. Если данные на распечатанном электронном полисе в базе совпадают — он обязан вас отпустить, если нет других нарушений или вопросов.

— У вас не совпадают данные полиса ОСАГО и реальные данные. Напомним, что сотрудник ГИБДД не может привлечь вас к административной ответственности, потому что такого нарушения попросту нет в КоАП.

У вас ошибка в данных, и это обнаружил сотрудник ГИБДД. Что делать?

Во-первых, заключение страхового договора и получение полиса является доказательством, подтверждающим заключение договора ОСАГО, пока не доказано иное. Это утверждение зафиксировано в п. 16 Обзора практики рассмотрения судами дел, связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств, утвержденного Президиумом Верховного Суда РФ 22 июня 2016 г. То есть, полис у вас есть.

Во-вторых, данный полис действителен (с определенными оговорками, о которых ниже) и по нему можно получить страховую выплату, если (и это очень важно!) в нем указан правильный ВИН-номер вашего автомобиля, на котором вы едите сейчас. ВИН-номер уникален и если в нем нет ошибок, то сотрудник ГИБДД должен вас отпустить.

Но вы должны понимать, что теперь, после обнаружения ошибки, вам необходимо ее исправить.

Что делать, если вин-номер в полисе ОСАГО не совпадает с вин-номером машины?

Сотрудник ГИБДД обязан выписать вам штраф, так как данный полис выписан на другую машину. И данный полис для данной машины является недействительным.

Вы сами обнаружили ошибку в полисе при его получении.

ТОП-5 ошибок при оформлении полиса ОСАГО:

1. Полис заполнен разными ручками (отличается цвет чернил). В таком случае требуйте заполнить новый полис. Да, цвет чернил может сыграть свою роль при проверке в ГИБДД. Так как мошенничество с полисами ОСАГО распространенная ситуация, то любой недочет вызовет подозрение.

2. Полис заполнен разными людьми. Только один сотрудник страховой компании должен заполнять ваш полис. Здесь такая же ситуация, как с цветом чернил. Вы же не хотите дополнительных проверок на каждом посту ДПС? Так что требуйте оформление нового полиса.

3. Сотрудник зачеркнул ошибку и продолжил заполнять полис. Полис — это официальный документ. Поэтому необходимо надлежащим образом заверить исправление ошибки. В разделе «особые отметки» делается запись: «Исправленному верить», ставится подпись представителя страховщика и печать. Но если вы сомневайтесь, что ошибка оформлена правильно — то требуйте оформить новый полис.

4. Ошибки в написании ФИО. При заполнении данных внимательно читайте, что в полис вписал сотрудник страховой. Досконально проверяйте свое имя, фамилию и отчество, данные паспорта и водительского удостоверения.

5. Ошибки в написании данных машины: марка, модель, идентификационный номер, государственный регистрационный номер. Необходимо внимательно читать, какие данные прописаны в полисе, так как именно ошибки в данных машины могут рассчитать как попытку мошенничества.

Помните, что если вы где-то обнаружили ошибку, то требуйте переоформление бланка полиса. До переоформления бланка вы, как водитель, не должны платить дополнительно, так как это не является переоформлением полиса, поскольку вы его еще не получили.

Как исправить ошибку после получения полиса

Электронный полис

Пункт 1.10 Положения ЦБ №431-П указывает, как внести изменения в электронный полис. Страховая компания по заявлению своего клиента может осуществить процедуру изменения данных как электронным способом, так и путем выдачи бумажного полиса ОСАГО на замену электронному. Во втором случае согласно пункту 1.11 Положения страховка, оформленная на бланке отчетности, выдается прямо во время обращения клиента.

В первом случае сотрудник страховой на основании заявления страхователя и предоставленных им документов вносит новые данные в полис и изменяет их в электронной базе РСА не позже 5 дней после выдачи полиса (электронного или переоформленного бумажного). Клиент может подать заявление как в офисе компании, так и электронным способом через сайт страховщика или РСА. Переоформленная страховка будет отправлена на указанную страхователем электронную почту не ранее 1 рабочего дня с момента обращения.

Бумажный полис

Если ваша ошибка не является большой (например, как ошибка в имени или фамилии), то некоторые данные можно внести, а в разделе «особые отметки» делается запись: «Исправленному верить», ставится подпись представителя страховщика и печать.

Но, если ошибка слишком серьезная, то придется переоформить полис.