Ошибки и промахи возможны при заполнении любой отчетной формы. Не является исключением и Справка по форме 2-НДФЛ.

К ошибкам при заполнении справки по форме 2-НДФЛ относится указание недостоверных сведений в этой годовой отчетной форме.

Отметим, что к недостоверным сведениям могут быть отнесены любые заполненные реквизиты сведений в форме 2-НДФЛ, которые не соответствуют действительности (например, в ИНН физического лица, фамилии, имени, отчестве, дате рождения, паспортных данных, кодах доходов и вычетов, суммовых показателях и т.д.) (см. Письмо ФНС от 09.08.2016 № ГД-4-11/14515).

При этом если ошибка допущена только по одному сотруднику, то и сдается корректировка 2-НДФЛ по одному сотруднику. На остальных физических лиц заново подавать сведения о доходах не нужно.

Обращаем внимание наших читателей, что если персональные данные физического лица изменились уже после того, как была сдана по нему справка 2-НДФЛ, это не будет считаться ошибкой и подавать корректировку не нужно (см. Письмо ФНС от 29.12.2017 № ГД-4-11/26889@).

Все допускаемые ошибки можно классифицировать на ошибки, которые:

-

не привели к неблагоприятным последствиям для бюджета, поскольку НДФЛ был исчислен и уплачен в бюджет в полном объеме. К таким ошибкам, относятся неверное указание персональных данных физического лица или кодах доходов и вычетов;

-

привели к не исчислению или неполному исчислению НДФЛ, подлежащего уплате в бюджет. К таким ошибкам, относятся, прежде всего, неверное указание суммовых показателей.

Рассмотрим несколько типичных ситуаций.

При заполнении справки по форме 2-НДФЛ неверно был указан код дохода при выплате среднего заработка работнику за дни командировки

Согласно ст. 167 ТК РФ при направлении работника в служебную командировку ему гарантируется сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

В Письме Минфина России от 09.04.2018 N 03-04-07/23964, направленном Письмом ФНС России от 17.04.2018 N БС-4-11/7320@, указано, что средний заработок, сохраняемый при направлении работника в служебную командировку, относится к оплате труда для целей обложения налогом на доходы физических лиц.

Учитывая вышесказанное, можно сделать вывод, что выплату среднего заработка за дни командировки при заполнении сведений по форме 2-НДФЛ следует отразить по коду дохода 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей».

Сотруднику зарплата за декабрь 2018 г. выплачена в январе 2019 г. и НДФЛ с нее был удержан и перечислен в бюджет в январе 2019 г. При этом сумма перечисленного налога была отражена в справке 2-НДФЛ за 2019 г.

Сумма НДФЛ отражается в справке за тот год, в котором начисленный физическому лицу доход считается фактически полученным по правилам ст. 223 НК РФ.

Так как зарплата за декабрь 2018 г. считается фактически полученной в 2018 г. независимо от даты выплаты (п. 2 ст. 223 НК РФ), то сумму НДФЛ нужно было отразить в справке 2-НДФЛ за 2018 г.

При этом сумму перечисленного налога в справке 2-НДФЛ нужно указать в поле «Сумма налога перечисленная» разд. 2 (п. 4.8 Порядка заполнения формы 2-НДФЛ).

Ответственность за представление справок по форме 2-НДФЛ с ошибками

Организации — налоговые агенты обязаны представлять в налоговый орган по месту своего учета (п. 2 ст. 230 НК РФ) справку по форме 2-НДФЛ (утв. Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@) ежегодно не позднее 1 марта года, следующего за истекшим налоговым периодом.

За представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения, предусмотрена ответственность в виде штрафа в размере 500 руб. за каждый представленный документ, содержащий недостоверные сведения.

Данная ответственность применяется в том числе и при представлении сведений по форме 2-НДФЛ с искаженными суммовыми показателями доходов, налогов и налоговых вычетов (п. 1 ст. 126.1 НК РФ, Письмо ФНС России от 09.12.2016 N СА-4-9/23659@, п. 3 Письма ФНС России от 09.08.2016 N ГД-4-11/14515).

Таким образом, если налоговый агент вовремя не представит налоговому органу уточненную справку по форме 2-НДФЛ, ему может быть выписан штраф в размере 500 руб. за каждый представленный документ, содержащий недостоверные сведения.

Однако если недостоверная информация в справке 2-НДФЛ не привела к не исчислению или неполному исчислению налога, к неблагоприятным последствиям для бюджета, нарушению прав физлиц, налоговый агент может претендовать на применение к нему смягчающих обстоятельств в соответствии с п.1 ст.112 НК РФ (Письмо ФНС от 09.08.2016 № ГД-4-11/14515).

Как избежать ответственности за представление недостоверных справок по форме 2-НДФЛ

Налоговый агент освобождается от ответственности, если им самостоятельно выявлены ошибки и представлены уточненные документы до момента, когда он узнал об обнаружении недостоверности сведений налоговым органом.

То есть уточненные документы должны быть представлены налоговым агентом до истребования налоговым органом пояснений по факту обнаружения ошибок в справке по форме 2-НДФЛ (п. 2 ст. 126.1 НК РФ, Письма Минфина России от 30.06.2016 N 03-04-06/38424, ФНС России от 19.07.2016 N БС-4-11/13012).

Заполнение уточненной справки по форме 2-НДФЛ

Если при заполнении Справки была допущена ошибка, в налоговую инспекцию нужно сдать уточненную Справку 2-НДФЛ.

По какой форме представлять корректировку по 2-НДФЛ

Скорректированную (уточненную) справку 2-НДФЛ нужно сдавать по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения и эта справка представляется (п. 5 Порядка представления в налоговые органы сведений о доходах физических лиц и суммах налога на доходы физических лиц и сообщения о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц, утвержденного Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@).

Например, если в 2019 году вам нужно представить корректировку по 2-НДФЛ за 2017 год, то корректирующую справку вы должны сдать по форме, действовавшей именно в 2017 году.

Что указывать в корректировочной справке по форме 2-НДФЛ

В ИФНС следует представить корректировку со всеми сведениями, а не только с теми, в которых ранее была допущена ошибка.

При составлении корректирующей справки взамен ранее представленной в поле «Номер справки» указывается номер ранее представленной первоначальной справки (той, где содержится ошибка), а дата уже проставляется свежая.

В поле «Номер корректировки» указывается соответствующий номер корректировки (п. п. 2.5, 2.8 Порядка).

Уточненную справку нужно представить налоговикам и в случае, когда указаны неверные данные работника (см., к примеру, Письмо УФНС по г. Москве от 18.03.2011 № 20-14/3/025669@).

Представляются только те справки, которые скорректированы.

Признак корректировки в справке 2-НДФЛ

Номер корректировки в справке 2-НДФЛ году показывает, сдает ли организация в ИФНС первичную справку 2-НДФЛ или уже откорректированную (уточненную).

Так, при подаче первичной справки по конкретному физическому лицу в поле «Номер корректировки» ставится «00».

В поле «Номер корректировки», соответственно, указывается код «01», «02» и т.д. в зависимости от того, какая по счету корректировка.

Так, если же это впервые скорректированная справка, то проставляется код «01» (п. 2.8 раздела II Порядка заполнения формы 2-НДФЛ, утвержденного Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@).

Если за тот же период сдается вторая корректирующая справка, то справке присваивается порядковый номер — «02», и так далее в зависимости от количества корректировок.

Корректировка 99 в справке 2-НДФЛ

Если сдается аннулирующая справка взамен ранее представленной, то проставляется код «99».

Например, по ошибке организация представила справку на физическое лицо, которое в отчетном году не получало от организации доход. В этом случае справку по форме 2-НДФЛ нужно не откорректировать, а вообще её аннулировать.

Тогда в поле «Номер корректировки» следует поставить код «99».

Пример.

Организация вернула работнику излишне удержанный НДФЛ.

В этой ситуации, справка по форме 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляется в виде корректирующей справки (п. 1.18 Порядка заполнения формы 2-НДФЛ, утвержденного Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@).

При этом уточненную справку по форме 2-НДФЛ, подлежащую представлению в налоговые органы, следует заполнить следующим образом:

В разд. 2 в полях «Сумма налога исчисленная», «Сумма налога удержанная» и «Сумма налога перечисленная» указываются общие суммы исчисленного, удержанного и перечисленного налога соответственно. В поле «Сумма налога, излишне удержанная налоговым агентом» указывается не возвращенная налоговым агентом излишне удержанная сумма налога (п. п. 4.5, 4.6, 4.8, 4.9 Порядка).

Если налоговым агентом был произведен возврат налога, то, по нашему мнению, корректируются сведения в полях «Сумма налога исчисленная», «Сумма налога удержанная» и «Сумма налога перечисленная». При этом поле «Сумма налога, излишне удержанная налоговым агентом» справки по форме 2-НДФЛ не заполняется. Если при этом был произведен перерасчет суммы дохода, то необходимо скорректировать сведения в полях «Общая сумма дохода» и «Налоговая база».

В уточненную справку 2-НДФЛ необходимо включить все показатели — и исправленные, и те, что были верны.

Добавить в «Нужное»

По итогам года налоговые агенты по НДФЛ должны отчитаться перед ИФНС о суммах выплаченных физлицам доходов, а также о суммах исчисленного, удержанного (неудержанного) и перечисленного в бюджет налога (п. 5 ст. 226, п. 2 ст. 230 НК РФ). С этой целью в инспекцию сдаются справки 2-НДФЛ (утв. Приказом ФНС России от 30.10.2015 N ММВ-7-11/485@) на каждого «физика», получившего в отчетном году доход от налогового агента. И иногда агенты при заполнении этих справок допускают ошибки.

Как исправить ошибку в 2-НДФЛ

Исправление ошибок в справках 2-НДФЛ зависит от того, на каком этапе они обнаружены: инспекторами на стадии представления 2-НДФЛ в ИФНС или уже после того, как налоговики приняли ваши справки.

Ошибка в 2-НДФЛ обнаружена при представлении в ИФНС

В этом случае инспекторы просто не примут вашу справку 2-НДФЛ с ошибками, соответственно, она будет считаться непредставленной. Поэтому вам нужно будет подготовить новую справку 2-НДФЛ, устранив в ней прежние ошибки. Эту справку надо заново подать в свою налоговую инспекцию.

Ошибка в 2-НДФЛ обнаружена после того, как справка принята ИФНС

В данной ситуации вам нужно сдать в налоговую инспекцию корректирующую справку 2-НДФЛ.

О том, что указать в корректирующей справке, читайте отдельный материал.

Ошибку в 2-НДФЛ лучше успеть исправить до того, как ее обнаружат налоговики

Если ваша справка 2-НДФЛ уже принята налоговиками, но впоследствии вы обнаружили в ней ошибку, то поспешите ее исправить и сдать откорректированную справку. Ведь только самостоятельное исправление ошибки (до того, как ее выявят инспекторы) спасает от наказания (п. 2 ст. 126.1 НК РФ). В противном случае вас оштрафуют на 500 руб. за каждую справку 2-НДФЛ с ошибками (п. 1 ст. 126.1 НК РФ).

![]() Форум для бухгалтера:

Форум для бухгалтера:

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

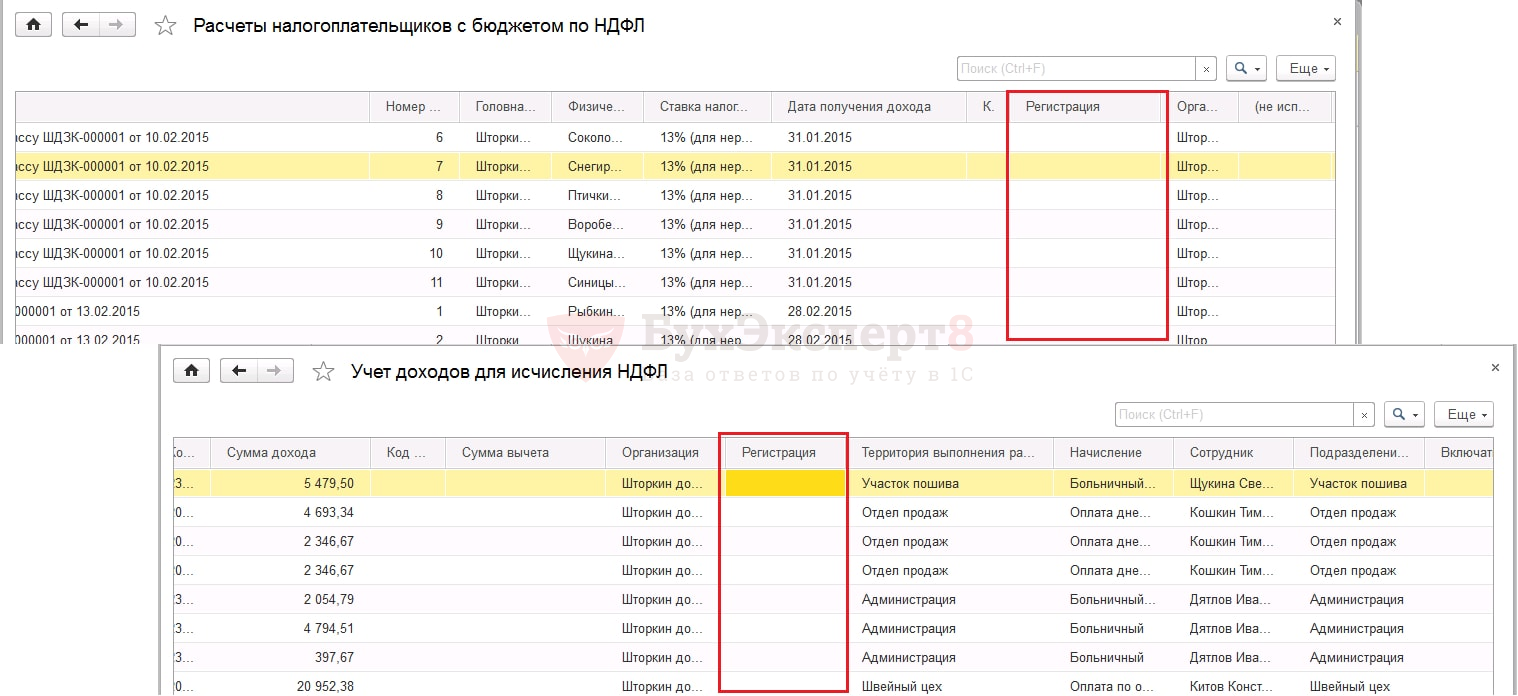

Почему при формировании отчета 2-НДФЛ программа пишет, что «по …/… ОКТМО/КПП не зарегистрированы доходы» и отчет не формируется, хотя НДФЛ в документах исчислялся и удерживался?

Причина в том, что по регистрам накопления, в которых учитывается доход для НДФЛ и сам НДФЛ, прошли записи, в которых не была заполнена колонка Регистрация, то есть не были определены сведения налогового органа, по которым учитывается доход и НДФЛ. В данном случае речь идет о регистрах:

- Учет доходов для исчисления НДФЛ;

- Расчеты налогоплательщиков с бюджетом по НДФЛ;

- Расчеты налоговых агентов с бюджетом по НДФЛ.

Такое может произойти, если:

- сведения о регистрации в налоговом органе (справочник Сотрудники) были заданы уже после проведения документов, в которых исчислялся и удерживался НДФЛ;

- не с той даты заданы сведения о регистрации в ИФНС (например, в поле Сведения о регистрации действуют с указана дата 01.01.2017, хотя учет ведется с 01.01.2016).

В этой ситуации следует исправить дату в настройках регистрации, после чего перепровести все документы, в которых регистрировался исчисленный НДФЛ (в основном это документы, в которых что-то начислялось и сразу исчислялся НДФЛ), а также удержанный и перечисленный НДФЛ (в основном это Ведомости …). После этого документ 2 НДФЛ для передачи в ИФНС заполнится:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Налоговому агенту по НДФЛ штраф не выпишут, если он самостоятельно обнаружил ошибки и представил в налоговую инспекцию уточненные документы до момента, когда содержащиеся в представленных документах (сведениях) обнаружили налоговые инспекторы (п. 2 ст. 126.1 НК РФ). Подробнее об этом читайте в нашей статье, подготовленной экспертами бератора.

С 1 января 2016 года представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения, влечет взыскание штрафа в размере 500 рублей за каждый такой представленный документ (ст. 126.1 НК РФ). Вам, как налоговому агенту, штраф не выпишут, если вы самостоятельно обнаружите ошибки и представите в налоговую инспекцию уточненные документы до момента, когда вы узнали (можете узнать) что неточности, содержащиеся в представленных вами документах (сведениях) обнаружили налоговые инспекторы (п. 2 ст. 126.1 НК РФ). Поэтому так важно своевременное выявление ошибок и подача корректирующих сведений.

Приказом ФНС России от 30 октября 2015 года № ММВ-7-11/485@ установлены новые правила исправления ошибок в поданных справках 2-НДФЛ, для чего в заголовке предусмотрено поле «Номер корректировки»:

- при составлении первичной формы справки 2-НДФЛ проставляется «00»;

- при составлении корректирующей справки 2-НДФЛ взамен ранее представленной указывается значение на единицу больше, чем указано в предыдущей справке («01», «02»

и так далее); - при составлении аннулирующей справки 2-НДФЛ взамен ранее представленной проставляется цифра «99».

Корректирующую форму 2-НДФЛ подают, чтобы исправить ошибки в первичной форме.

А аннулирующую справку – чтобы отменить сведения, которые вообще не нужно было представлять.

Обратите внимание

Если после отправки 2-НДФЛ по ТКС она не была принята налоговым органом (получен протокол, содержащий описание ошибок форматного контроля), то необходимо подавать не корректировку, а новую справку с тем же номером, указанием в поле «Номер корректировки» значения «00», но с новой датой. То есть корректирующую 2-НДФЛ подавать не надо, так как по данному физическому лицу справка налоговой инспекцией не принята и необходимо повторно отправить данные (п. 14 приказа ФНС России от 16 сентября 2011 г.

№ ММВ-7-3/576@).

Воспользуйтесь онлайн калькулятором для расчета НДФЛ

Корректирующая справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом справке 2-НДФЛ, необходимо подать новую справку с правильными данными с указанием прежнего номера ранее представленной

2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле «Номер корректировки» корректирующей справки 2-НДФЛ необходимо поставить значение «01», если подается вторая корректирующая по этому же физическому лицу – «02» и т.д.

Количество корректирующих справок 2-НДФЛ практически не ограничено – номер уточнения (корректировки) справки может принимать значения от 01 до 98.

Обратите внимание: уточненная справка о доходах физического лица за предшествующие налоговые периоды, представляется по форме, действовавшей в том налоговом периоде,

за который вносятся соответствующие изменения.

ПРИМЕР СИТУАЦИИ ДЛЯ ПОДАЧИ КОРРЕКТИРУЮЩИЙ СПРАВКИ

АО «Актив» подало неверные сведения о доходах работника Владимира Гритта, являющегося высококвалифицированным специалистом, не имеющего на 31 декабря 2015 года статуса резидента РФ. Бухгалтер неправильно указал в поле «Статус налогоплательщика» формы

2-НДФЛ код «1», который применяется при подаче сведений о доходах, выплаченных физическим лицам – налоговым резидентам РФ. Впоследствии ошибка была обнаружена и подана корректирующая справка 2-НДФЛ:посмотреть заполненный образец

Обратите внимание, что иногда только «уточненкой» не обойтись.

ПРИМЕР ИСПРАВЛЕНИЯ ОШИБКИ ПРОШЛЫХ ПЕРИОДОВ

В апреле 2016 года после сдачи сведений по форме 2-НДФЛ за 2015 год бухгалтером

АО «Актив» выявлена ошибка по исчисленному налогу у сотрудника Сидорова В.П., связанная с неотражением суммы подарка стоимостью 6000 рублей. Этот подарок Сидоров получил от организации на юбилей в октябре 2015 года.Бухгалтер уменьшил стоимость подарка на 4000 рублей и доначислил налог. Сумма, облагаемая НДФЛ, – 2000 рублей (6000 руб. – 4000 руб.). Неудержанный НДФЛ составит

260 руб. (2000 руб. × 13%). Ее бухгалтер должен удержать у работника при ближайшей выплате зарплаты и перечислить в бюджет.Бухгалтерские проводки будут такие:

ДЕБЕТ 70 КРЕДИТ 68, субсчет «Расчеты по НДФЛ»,

– 260 руб. – доначислен НДФЛ за прошлый год;ДЕБЕТ 68, субсчет «Расчеты по НДФЛ», КРЕДИТ 51

– 260 руб. – перечислен НДФЛ в бюджет.Затем АО «Актив» должно подать уточненную справку 2-НДФЛ за 2015 год. В ней организация укажет все доходы работника за 2015 год, включая стоимость подарка, а также исчисленную, удержанную и перечисленную сумму налога, включая и неудержанные 260 рублей. Общая сумма исчисленного, удержанного и перечисленного с выплат Сидорова за 2015 год НДФЛ составит 57 031 руб. (56 771 руб. + 260 руб.).

Так как доначисление НДФЛ произошло после подачи сведений за отчетный период,

АО «Актив» помимо подачи корректирующей справки 2-НДФЛ необходимо также проинформировать налоговый орган и самого налогоплательщика о сумме дохода и о невозможности удержать НДФЛ.Для подачи сведений о невозможности удержать налог необходимо использовать справку по форме 2-НДФЛ с признаком «2».

Так следует заполнить корректирующую справку 2-НДФЛ:

посмотреть заполненный образец

Так следует оформить сообщение о невозможности удержать налог:

посмотреть заполненный образец

Если работник, с которого вы в прошлом году недоудержали НДФЛ, уже уволился, провести перерасчет с ним вы уже не сможете. Поэтому действуйте таким же образом. После того как вы пересчитали налог, подайте на работника сразу две справки 2-НДФЛ. Первая – уточненная с признаком 1. В ней укажете все доходы и вычеты за соответствующий год, сумму исчисленного, удержанного, перечисленного, а также неудержанного налога. Вторая справка будет с признаком 2. В ней нужно отразить только сумму дохода, с которого был не удержан налог.

Обратите внимание

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок – 1 марта года, следующего за годом, в котором был выплачен доход. При этом помните: непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных Налоговым кодексом, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Если же с работника вы излишне удержали НДФЛ, то на него нужно подать только одну уточненную справку 2-НДФЛ с признаком 1. В справке укажите все доходы и вычеты, а также суммы исчисленного, удержанного, перечисленного и излишне удержанного налога.

Аннулирующая справка 2-НДФЛ

В форме аннулирующей справки 2-НДФЛ заполняются заголовок, все показатели раздела 1 «Данные о налоговом агенте» и раздела 2 «Данные о физическом лице – получателе дохода», указанные в представленной ранее справке 2-НДФЛ. Остальные разделы 3, 4 и 5 справки не заполняются.

ПРИМЕР ДЛЯ ОФОРМЛЕНИЯ АННУЛИРУЮЩЕЙ СПРАВКИ

Сведения о доходах сотрудника Антонова Ю. П., работающего в обособленном подразделении АО «Актив», поданы по месту учета головной организации. Это является нарушением в соответствии с п. 2 ст. 230 Налогового кодекса. НДФЛ, исчисленный с его доходов, должен перечисляться в бюджет по месту нахождения обособленного подразделения

(п. 7 ст. 226 НК РФ).Для исправления этой ошибки необходимо аннулировать справку 2-НДФЛ, поданную по месту учета головной организации, и подать новую справку по месту учета обособленного подразделения.

Аннулирующая справка будет выглядеть так:

посмотреть заполненный образец