Самозанятый несколько раз присылал чеки с неверным ИНН. Что делать?

Что делать, если самозанятый, с которым у компании договор, прислал чек с неверным ИНН? А если таких чеков было несколько?

Что делать, если самозанятый, с которым у компании договор, прислал чек с неверным ИНН? А если таких чеков было несколько?

Спросили в «Красном уголке бухгалтера».

«Подскажите пожалуйста, как действовать, если самозанятый неверно в чеке указал ИНН покупателя (это наша организация, которой он оказывал услуги)».

Вообще, в приложении «Мой налог» можно аннулировать ранее выданный чек, указав причину «выдан ошибочно», и выдать правильный, и его-то и отправить покупателю.

В комментариях это и пишут:

«Можно аннулировать чек и выдать верный».

Выясняется, что чеков было несколько, за несколько месяцев.

Но корректировать чеки вссе равно придется, поскольку:

«Организация может взять в расходы оплату самозанятому только при наличии чека. Чек выписан на другую организацию, получается».

Причем, Минфин указывал, что достаточно только чека, хотя на практике многие бухгалтеры пишут, что налоговики еще и акт требуют о выплненных работах (переданных товарах).

А вот какие могут быть последствия:

«Самозанятый должен аннулировать эти чеки и пробить заново. Вы же заключили с самозанятым договор? Реквизиты указаны. А так вы попадаете на переквалификацию договора в ГПХ и на налоги. Я в договоре прописываю пункт о штрафных санкциях от ООО к самозанятому за неверно оформленный чек».

На практике бухгалтер может столкнуться с разными ошибками при оформлении счета-фактуры. Разберем, какой счет-фактура правильно оформленный, а какой неправильно оформленный. Изучим ошибки в счете-фактуре с позиции законодательства и как их исправить в 1С 8.3.

Неправильно оформленный счет-фактура грозит тем, что теряется право на вычет. Одним из обязательных условий для приема НДС к вычету – это правильно оформленный счет-фактура. Но в законодательстве есть разъяснения, что является правильным и что является неправильным счетом-фактурой.

Содержание

- 1 Если поставщик допустил ошибку в адресе при оформлении счета-фактуры

- 2 Если поставщик допустил ошибку в ИНН покупателя при оформлении счета-фактуры

- 3 Пошаговая инструкция действий в 1С 8.3, если допущена ошибка в ИНН контрагента в счете-фактуре

- 3.1 Шаг 1

- 3.2 Шаг 2

- 3.3 Шаг 3

- 3.4 Шаг 4

- 3.5 Шаг 5

- 3.6 Шаг 6

- 3.7 Шаг 7

- 3.8 Вам будет интересно

Если поставщик допустил ошибку в адресе при оформлении счета-фактуры

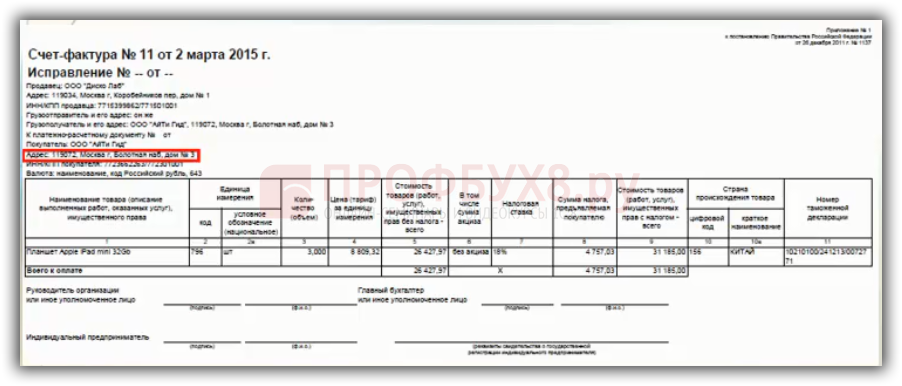

Допустим, организация в 1 квартале при приобретении товаров приняла к вычету НДС по счету-фактуре. Во 2 квартале в этом счете-фактуре была выявлена ошибка в оформлении адреса покупателя по строке 6а:

Рассмотрим, какие действия должны быть предприняты покупателем для исправления данного счета-фактуры в 1С 8.3.

Ошибка в адресе не является критической. Исправительный счет-фактура не формируется на ошибки в показателях, не попадающие под действие п.2 ст.169 НК РФ. Следовательно, никаких поправок вносить в счет-фактуру нет необходимости, а так же никаких действий в 1С 8.3 не требуется.

Не являются основанием для отказа в принятии НДС к вычету ошибки в счетах-фактурах, которые не препятствуют налоговой при проверке определить:

- Продавца ТРУ, имущественных прав;

- Покупателя ТРУ, имущественных прав;

- Наименование ТРУ, имущественных прав, их стоимость;

- Налоговую ставку;

- Сумму налога, предъявленную покупателю.

Таким образом, если вышеперечисленные данные правильно отражены в счете-фактуре, то счет-фактура с ошибкой в адресе не будет являться дефектным. Поэтому данная ошибка не будет основанием для отказа в принятии НДС к вычету. У поставщика не нужно требовать исправления счета-фактуры.

В силу абз.2 п.2 ст.169 НК РФ, Письма Минфина от 02.04.2015 № 03-07-09/18318, перечень ошибок в счете-фактуре является закрытым и не допускается расширительного толкования.

Если поставщик допустил ошибку в ИНН покупателя при оформлении счета-фактуры

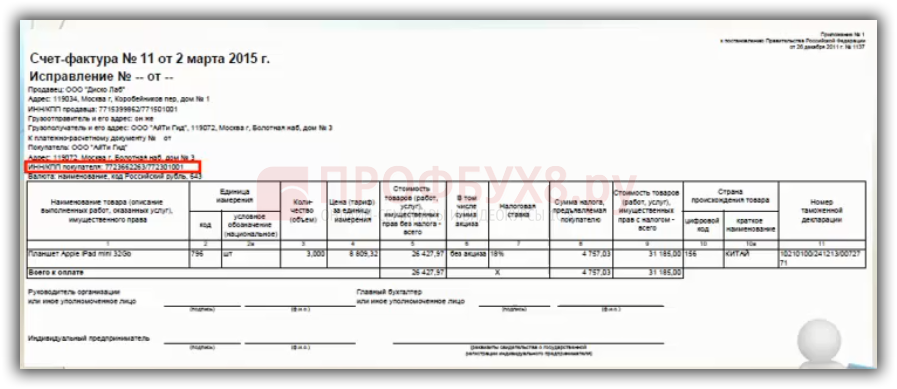

Допустим, организация в 1 квартале при приобретении товаров приняла к вычету НДС по счету-фактуре. Во 2 квартале в этом счете-фактуре была выявлена ошибка в оформлении ИНН покупателя по строке 6б:

То есть поставщик неправильно выставил счет-фактуру, в которой указал неправильный ИНН покупателя:

Изучим, какие действия должны быть предприняты покупателем для исправления данной ошибки.

Ошибка в ИНН считается критической и делает счет-фактуру дефектной. Ошибка в ИНН покупателя мешает идентифицировать покупателя, соответственно покупатель не имеет права на вычет по такому счету-фактуре.

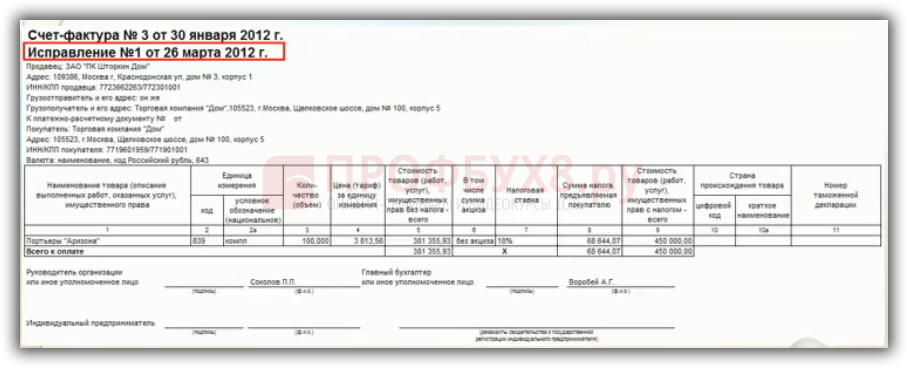

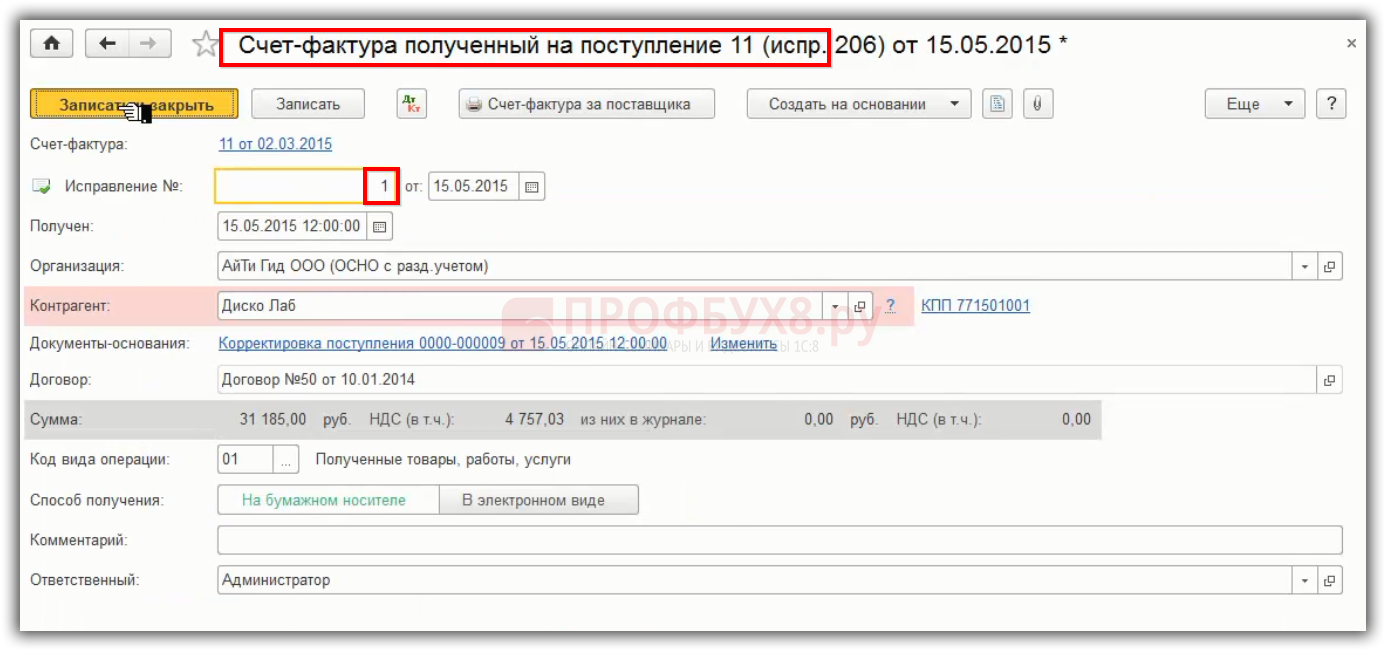

Если ошибки или неточности допущены при оформлении счета-фактуры, то продавец обязан его исправить и предоставить исправленный счет-фактуру. В исправленном счете-фактуре обязательно в строчке 1а прописывается текущий номер исправления и число, месяц, год исправления:

Исправленный счет-фактура составляется в двух экземплярах – один для покупателя, а второй остается у продавца.

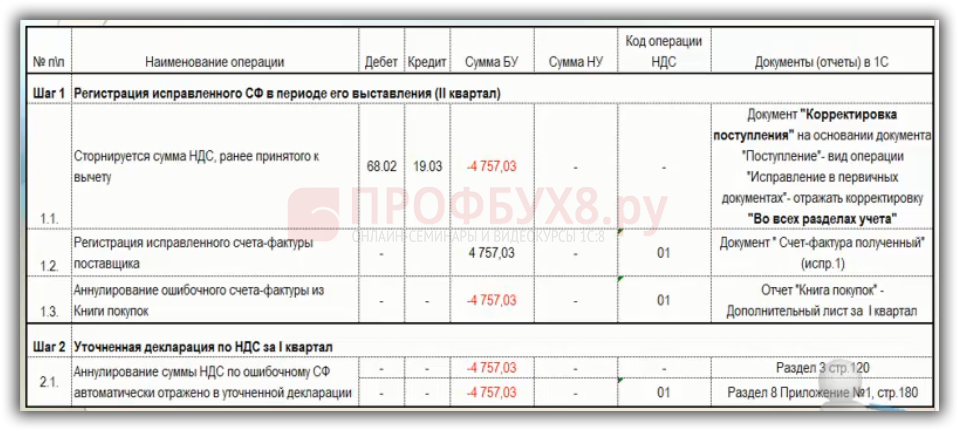

Инструкция учета исправительного счета-фактуры отражена в таблице:

Пошаговая инструкция действий в 1С 8.3, если допущена ошибка в ИНН контрагента в счете-фактуре

Если продавец (поставщик) изначально ошибочно указал ИНН покупателя в Разделе 9 декларации, то его счет-фактура не найдет «пару» с счетом-фактурой покупателя в ИФНС. Данная ошибка повлечет за собой требование из ФНС.

Пошаговая инструкция исправления ошибки в оформлении ИНН контрагента в счете-фактуре в 1С 8.3 представлена в таблице:

Шаг 1

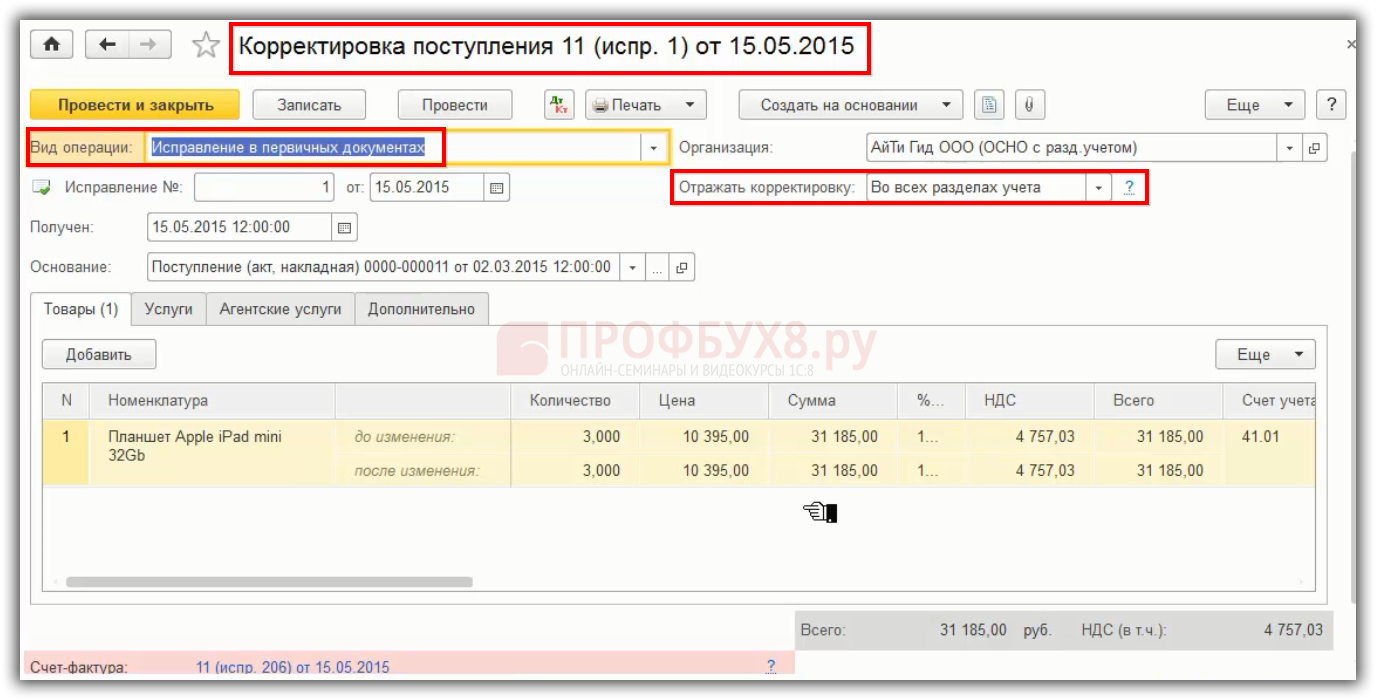

Исправления вносятся в счет-фактуру продавцом через формирование нового исправленного счета-фактуры во 2 квартале.

Шаг 2

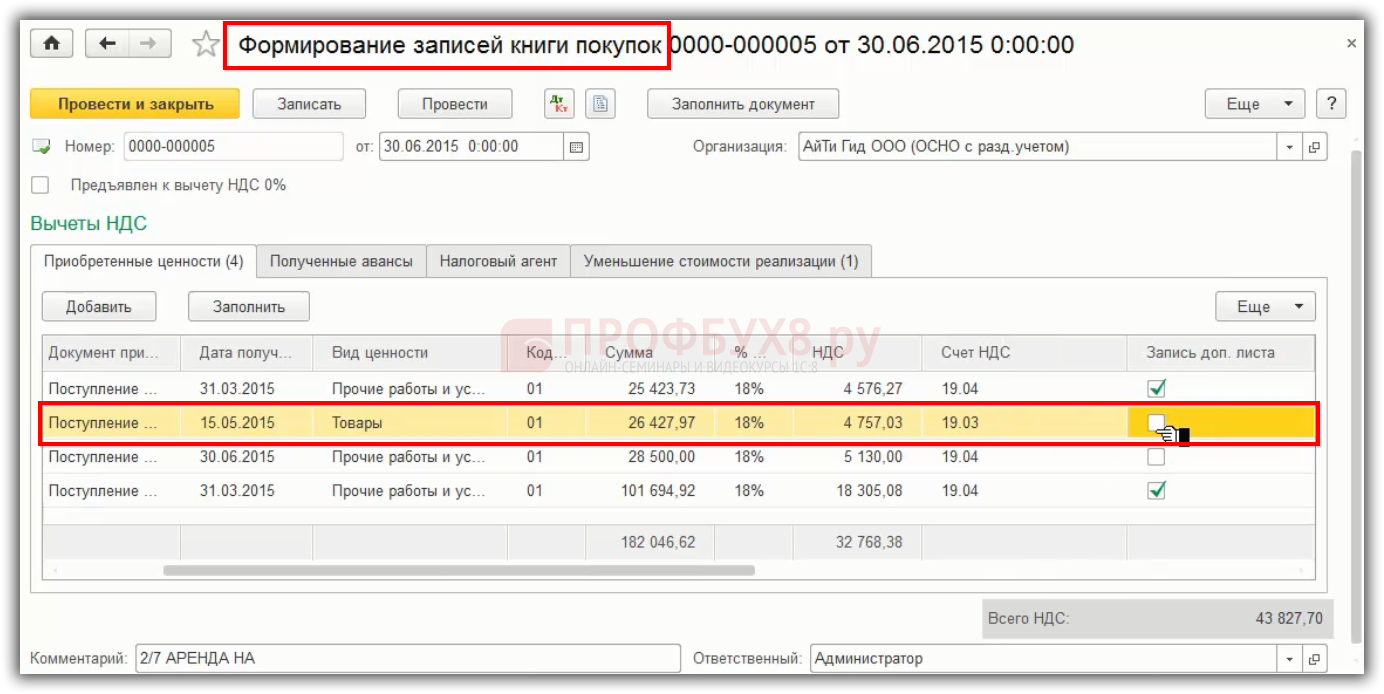

Покупатель аннулирует запись первичного счета-фактуры из Книги покупок. Так как в данном случае 1 квартал уже закрыт, то необходимо оформить исправление в дополнительном листе к книге покупок за 1 квартал.

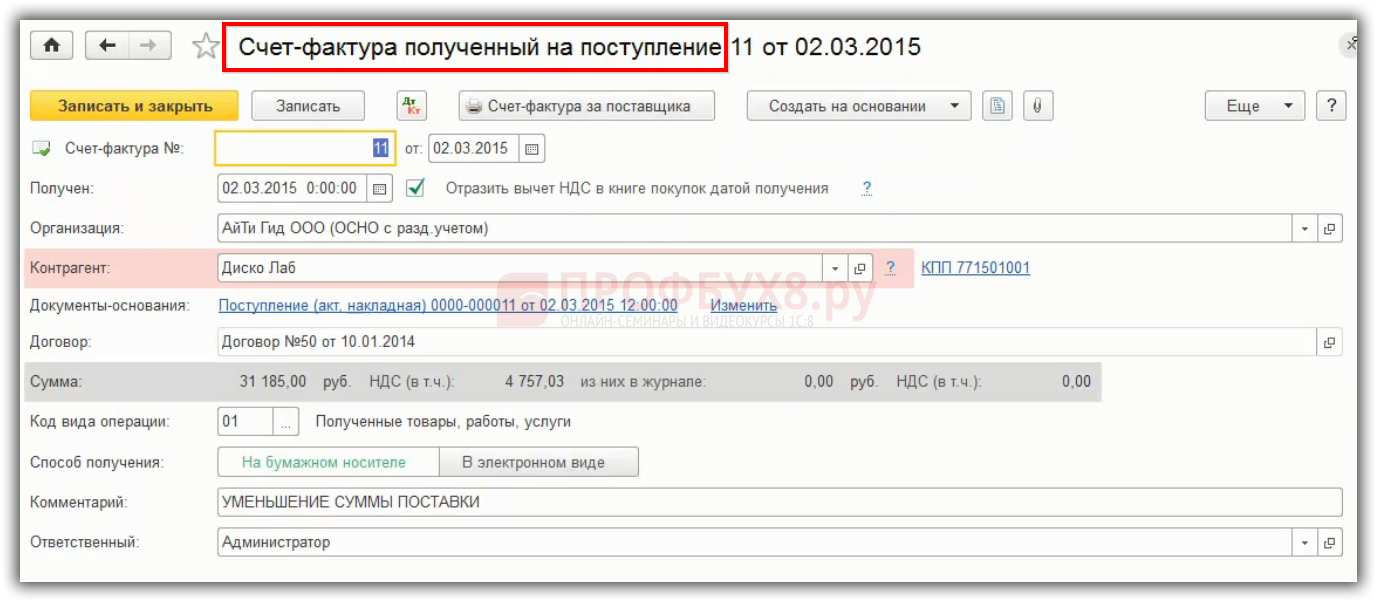

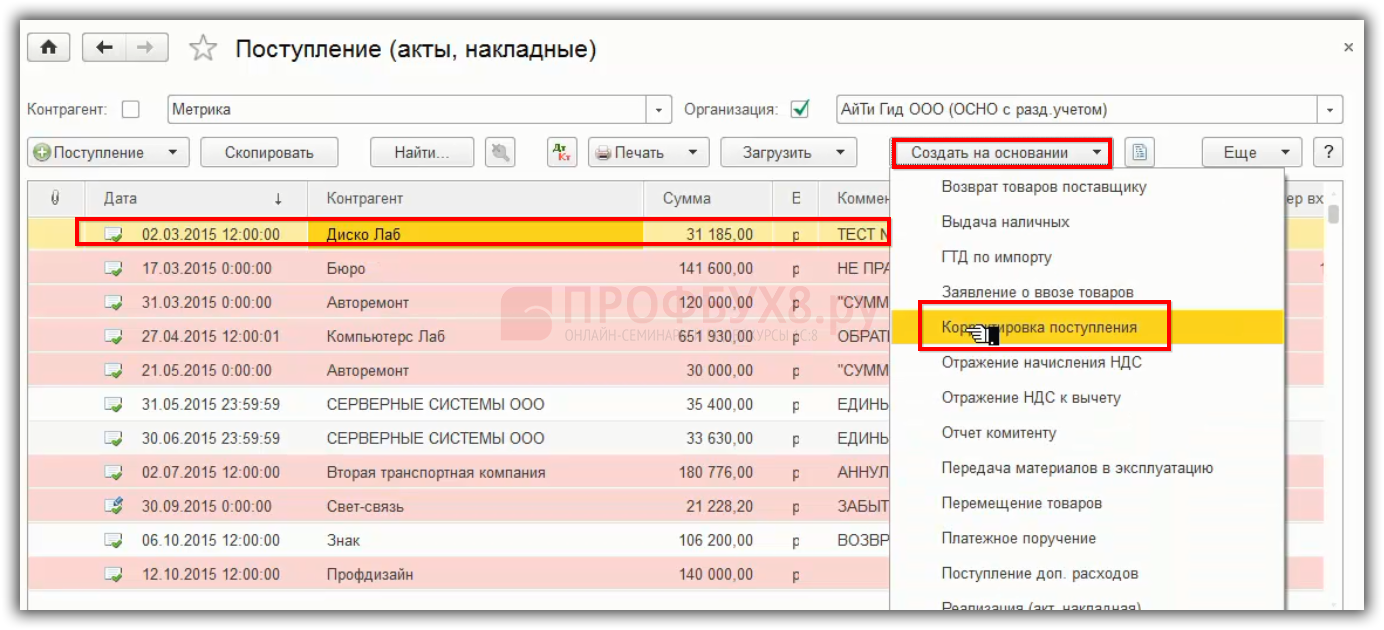

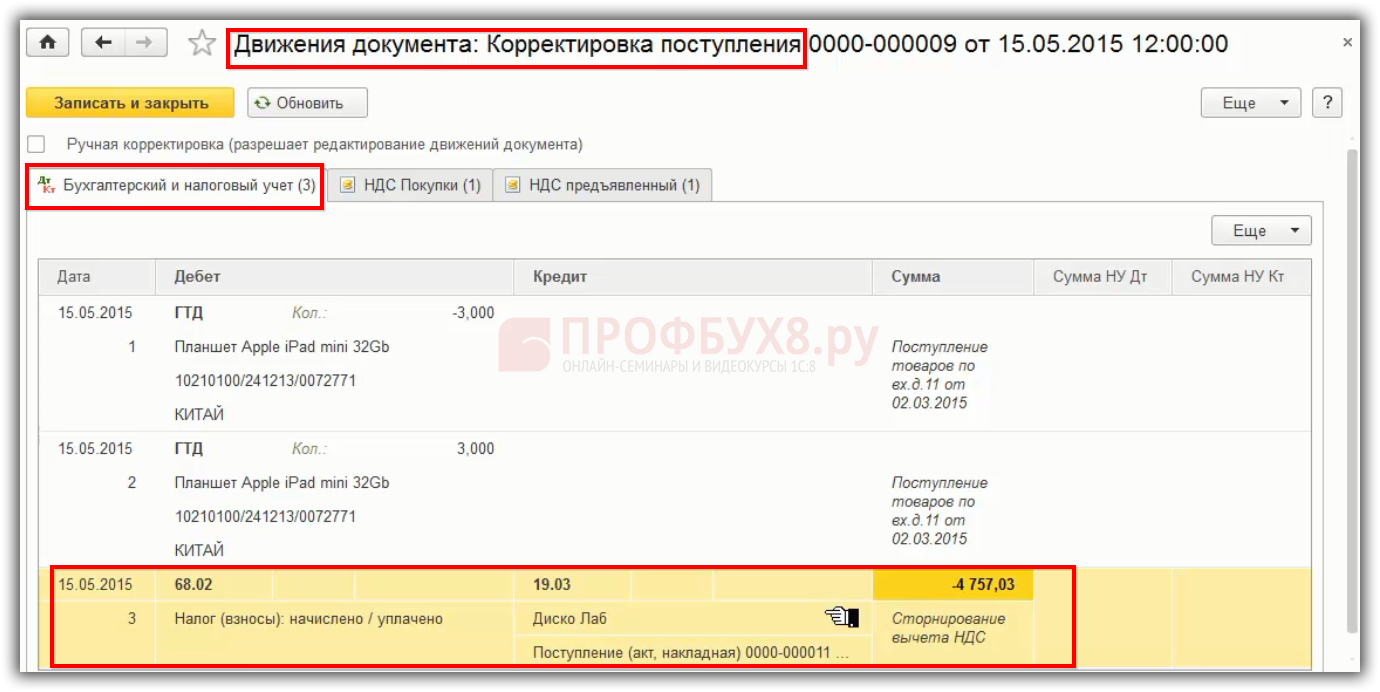

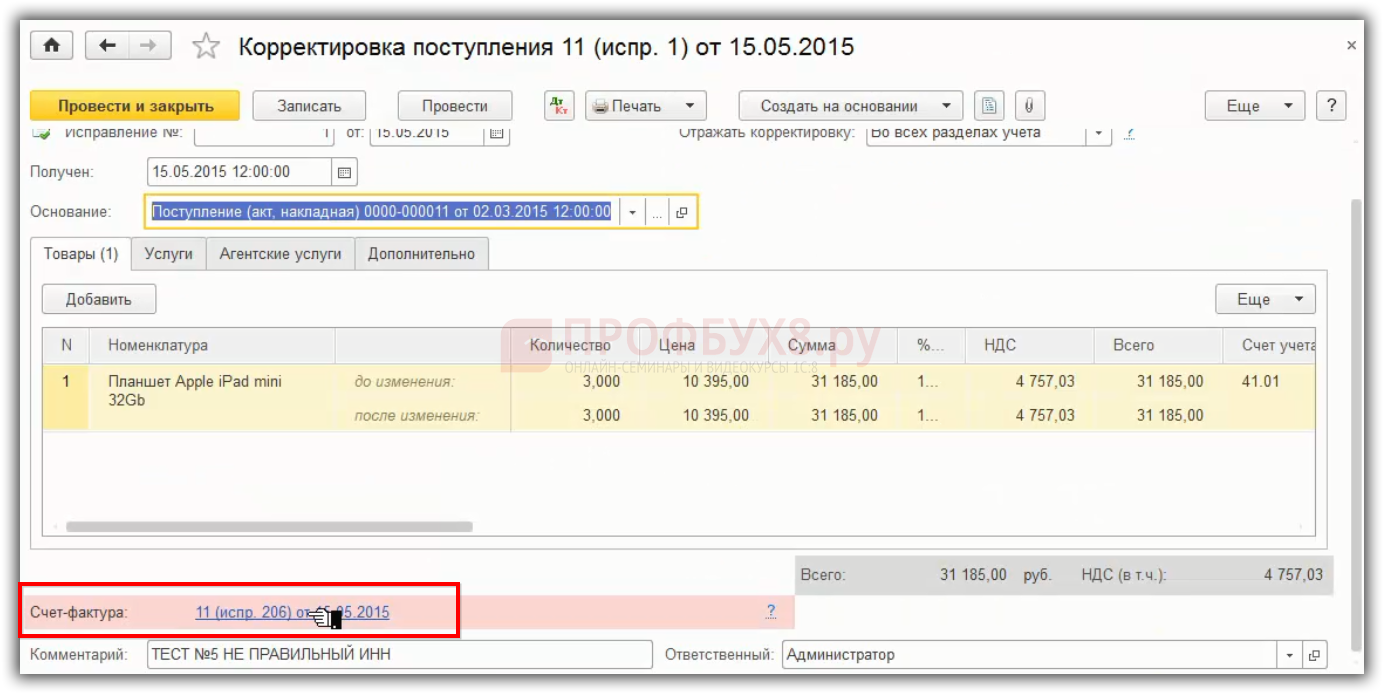

Для сторнирования НДС к вычету в 1С 8.3 используется документ «Корректировка поступления» на основании документа «Поступление»:

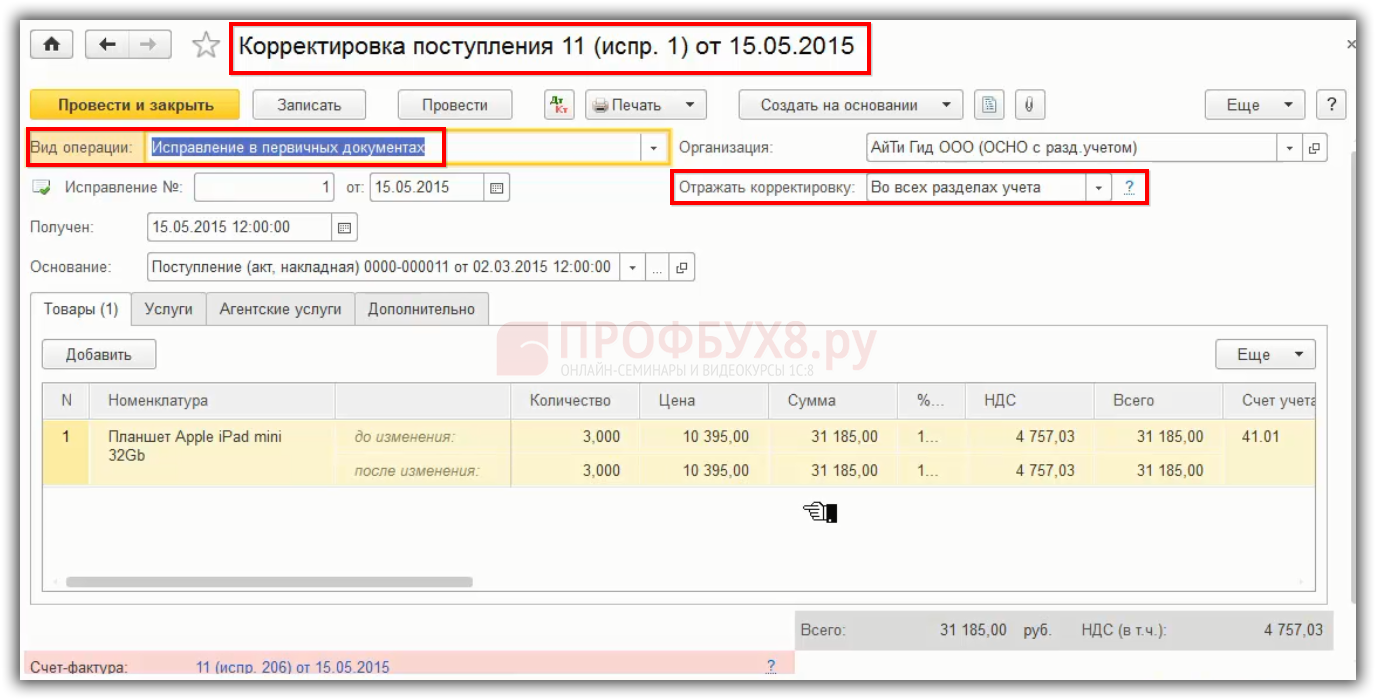

В документе «Корректировка поступления» производится операция по аннулированию счета-фактуры, а затем регистрация исправленного счета-фактуры. Для того чтобы аннулировать запись в документе указывается вид операции «Исправление в первичных документах» – отражать корректировку «Во всех разделах учета»:

В 1С 8.3 формируется сторнирующая проводка по бухгалтерскому учету дт 68.02 Кт 19.03:

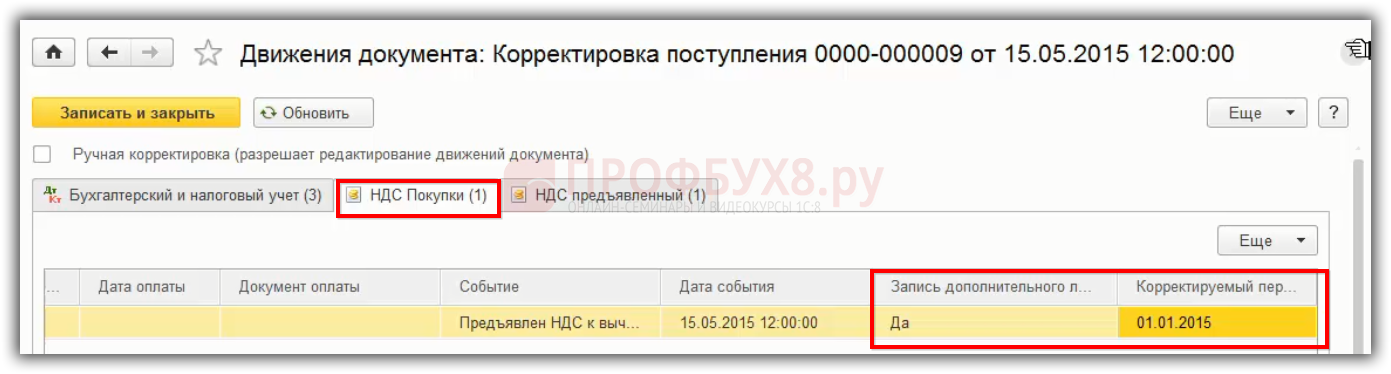

В регистре «НДС покупки» формируется запись «дополнительный лист» и «корректируемый период». Это важно, потому что первичный счет-фактура, который зарегистрирован по документу «Поступление», будет аннулирован из Книги покупок:

В результате в Книге покупок в доп.листе формируется аннулируемая запись:

Шаг 3

Расчет НДС к доплате и исчисление пеней по сроку уплаты НДС за 1 квартал. Так как счет-фактура был аннулирован, соответственно теряется право на вычет в 1 квартале. Изначально в 1 квартале покупателем была сдана декларация с правом на вычет, но впоследствии оказалось, что не имелось на это права. После аннулирования записи первичного счета-фактуры автоматически возникает НДС к доплате. Нужно рассчитать сумму НДС, исчислить с нее пени и оплатить их до момента подачи уточненной декларации.

Шаг 4

Уплата НДС и пеней по нему в бюджет за 1 квартал.

Шаг 5

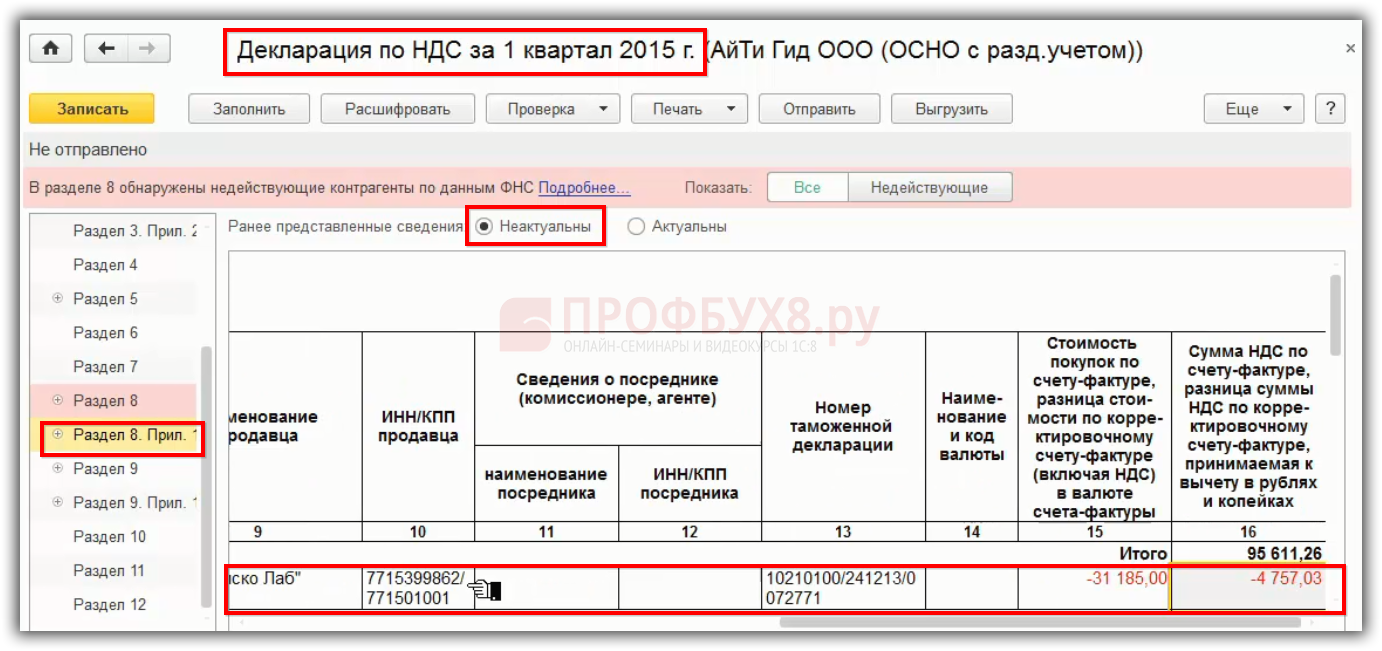

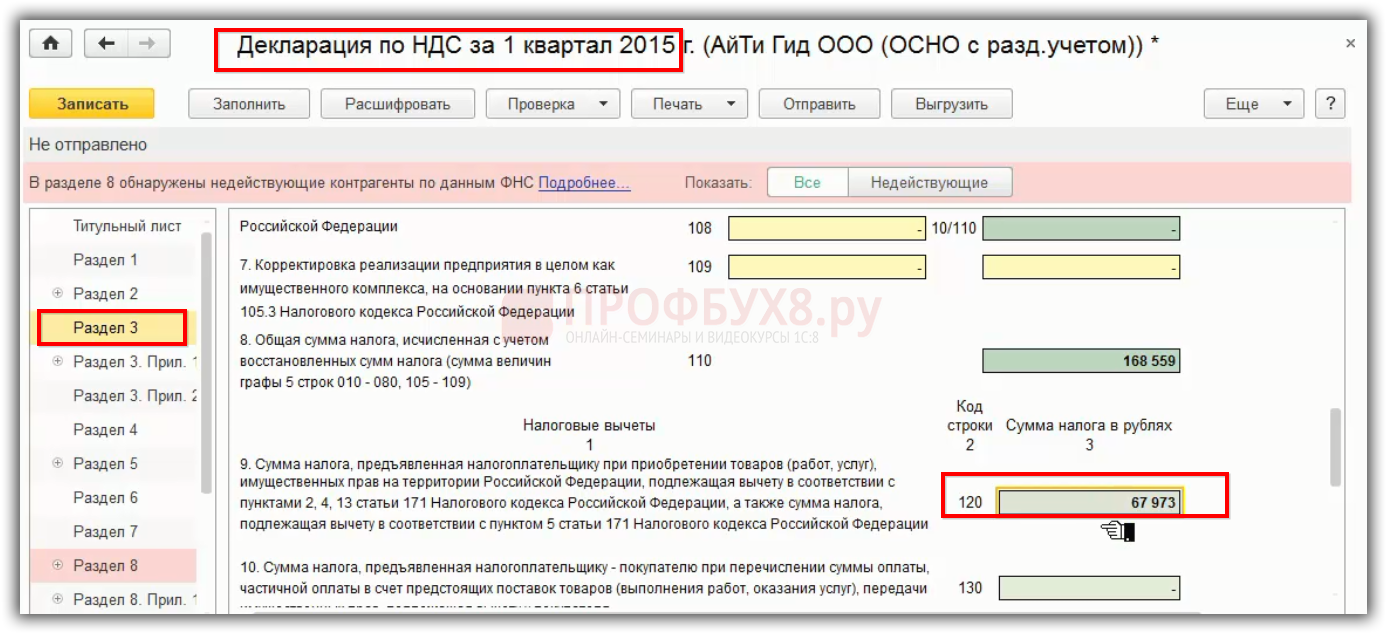

Формируется и сдается в ИФНС уточненная декларация по НДС за 1 квартал, где аннулируемый счет-фактура указывается в Приложении 1 к Разделу 8 с признаком актуальности «0». В 1С 8.3 признак устанавливается «Неактуальны». Также уменьшается сумма НДС к вычету по стр. 120 Раздела 3.

В уточненной декларации в Разделе 8 Приложения 1 аннулируемый счет-фактура пройдет с минусом:

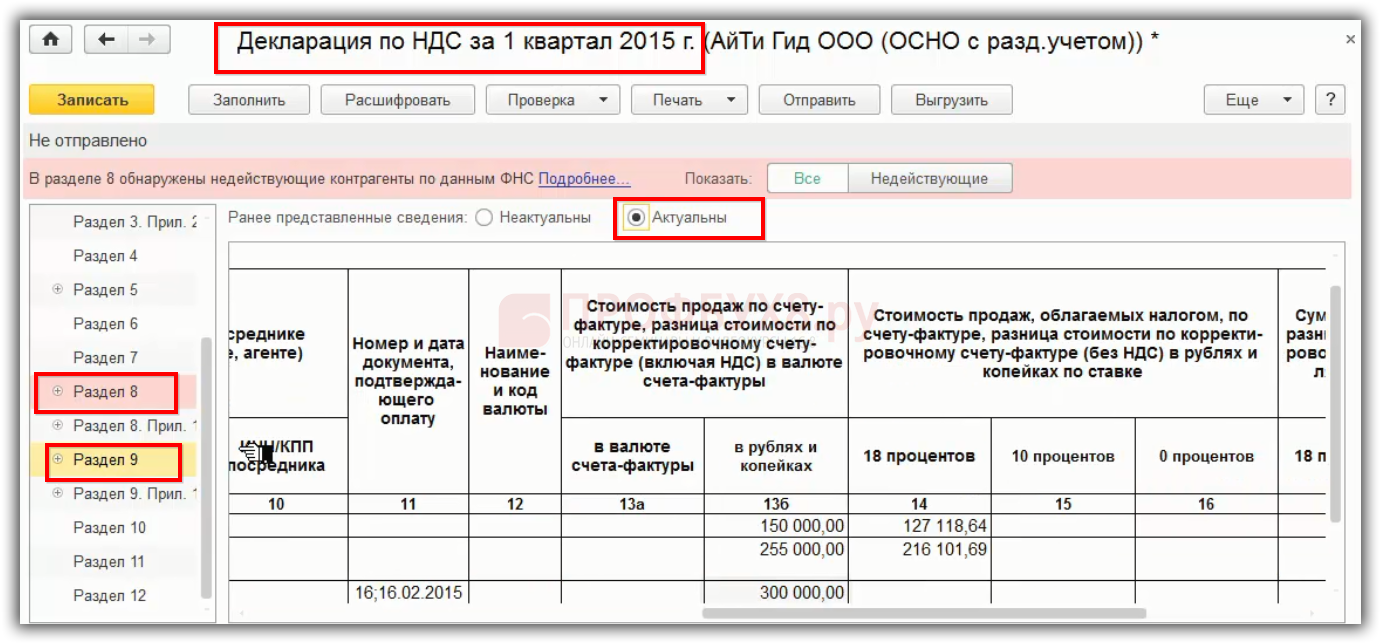

В Разделе 8 и 9 устанавливается признак «Актуальны», так как не перегружаем заново:

Также производится корректировка стр. 120 Раздела 3, то есть уменьшается на сумму вычета, которая была в первичной декларации:

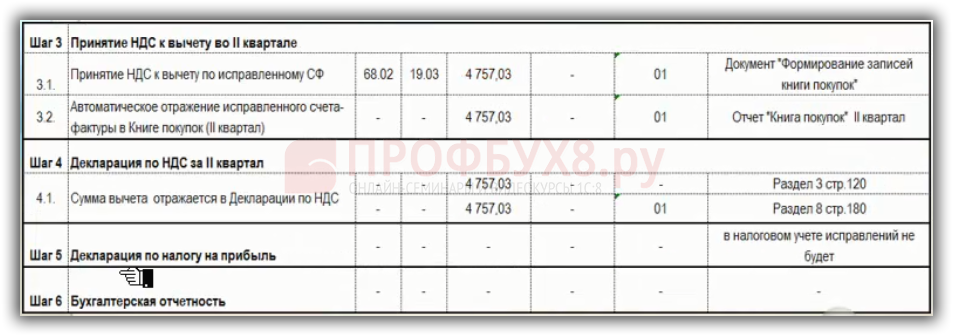

Шаг 6

Исправленный счет-фактура отражается в Книге покупок за 2 квартал. ИСФ может быть зарегистрирован в Книге покупок в течение трех лет со дня принятия на учет ТРУ, но не ранее даты получения ИСФ.

В 1С 8.3 регистрируется исправленный счет-фактура:

В документе отражаются данные исправленного счета-фактуры, полученного от поставщика:

Шаг 7

Вычет по НДС по исправленному счету-фактуре указывается в декларации по НДС за 2 квартал по стр.120 Раздела 3 и в Разделе 8.

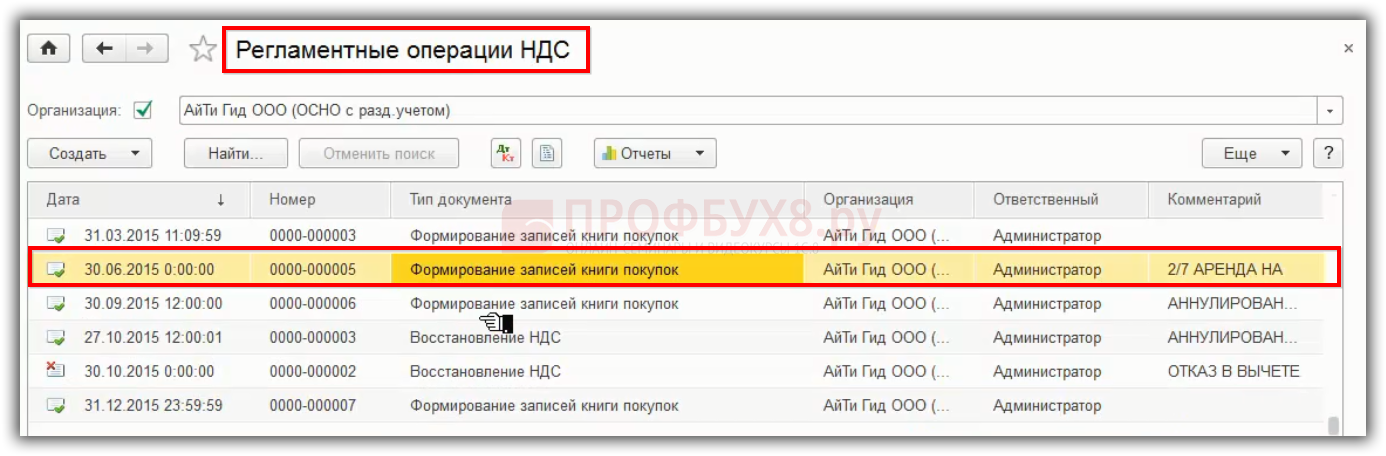

В 1С 8.3 НДС примет к вычету по исправленному счету-фактуре во 2 квартале через «Операции – Регламентные операции – Формирование записей книги покупок»:

Регистрируем документ «Формирование записей книги покупок» в 1С 8.3:

В декларации по НДС за 2 квартал исправленный счет-фактура попадет в Раздел 8:

Таким образом, неправильный ИНН указанный в счет-фактуре, влечет за собой то, что мы вынуждены аннулировать счет-фактуру из 1 квартала, доплачивать НДС, доплачивать пени. После этого сдавать уточненную декларацию по НДС за 1 квартал и включать правильный исправленный счет-фактуру во 2 квартал.

Пошаговая инструкция учета исправительного счета-фактуры, корректировочного счета-фактуры, алгоритм учета ошибок по НДС в бухгалтерском и налоговом учете подробно рассмотрены на Мастер-классе «Исправление ошибок и корректировки в учете».

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

Дата публикации: Май 30, 2016

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

При осуществлении торговых операций по продаже товаров или услуг часто возникает ситуация, когда в системе учета указывается неверный ИНН покупателя. Несмотря на то, что это является ошибкой, которую необходимо исправить, не следует паниковать и усложнять ситуацию. Важно понимать, что легкомысленные действия и неправильные шаги могут привести к негативным последствиям и проблемам как для предприятия, так и для покупателя.

Первым шагом, который следует предпринять при обнаружении ошибки в ИНН покупателя, является уточнение информации. Необходимо связаться с покупателем, предупредить его об ошибке и запросить верные данные. Это может быть сделано посредством звонка, электронной почты или через службу поддержки. Очень важно проявить вежливость и профессионализм в общении с клиентом, чтобы избежать возможных недоразумений и конфликтных ситуаций.

После получения исправленных данных необходимо произвести внесение корректной информации в систему учета. Обычно это делается с помощью специального интерфейса, который позволяет вносить изменения в уже существующую информацию о покупателе. При этом важно быть внимательным и аккуратным, чтобы не допустить повторных ошибок.

Несмотря на то, что случаи ошибочного внесения ИНН покупателя в систему учета являются весьма распространенными, важно понимать, что это всего лишь человеческая ошибка, которая может быть исправлена. Главное — не терять спокойствие и проявлять вежливость и профессионализм в общении с покупателем. Исправление ошибки в ИНН покупателя поможет избежать возможных проблем и сохранить положительный имидж предприятия.

Содержание

- Ошибочный ИНН покупателя на работе: как решить проблему

- Типичные проблемы с некорректным ИНН

- Последствия ошибочного ИНН для бизнеса

- 1. Неправильные отчеты и налоговые штрафы

- 2. Проблемы с бухгалтерским учетом

- 3. Потеря клиентов и деловой репутации

- 4. Юридические проблемы

- 5. Увеличение расходов и времени на исправление ошибки

- 6. Потеря возможностей к взаимодействию

- Резюме

- Как исправить неправильный ИНН покупателя

- Как избежать ошибок в ИНН покупателя

Ошибочный ИНН покупателя на работе: как решить проблему

При выполнении работы с клиентами, особенно при проведении финансовых транзакций, важно иметь корректные данные каждого покупателя. Однако ошибки могут случаться, и одной из наиболее распространенных ошибок является неправильно указанный ИНН покупателя.

Ошибочный ИНН может возникнуть по различным причинам, включая неверный ввод данных, опечатки, изменения ИНН клиента или использование недействительного ИНН третьей стороной. Несмотря на причину, важно знать, как решить эту проблему, чтобы минимизировать негативные последствия для вашего бизнеса и обеспечить правильную обработку данных.

Вот несколько шагов, которые помогут вам решить проблему ошибочного ИНН покупателя на работе:

- Проверьте и исправьте свои собственные данные: Если вы самостоятельно вводите ИНН покупателя в систему, убедитесь, что вы правильно вводите данные и не допускаете опечаток. При ошибке, исправьте ИНН и сохраните правильные данные.

- Свяжитесь с покупателем: Если вы заметили неправильный ИНН покупателя или получили сообщение от клиента о его неверном ИНН, обратитесь к нему напрямую. Попросите его проверить данные, предоставить правильный ИНН и объяснить возможные причины ошибки.

- Проверьте базу данных ИНН: Возможно, ошибка связана с тем, что у покупателя изменился ИНН, или предоставленные им данные недействительны. Проверьте ваши источники информации, чтобы убедиться в актуальности ИНН покупателя и внесите все необходимые изменения в свою базу данных.

- Соберите необходимые документы: При внесении изменений в данные покупателя или исправлении ошибки ИНН, возможно, потребуется предоставить дополнительные документы для подтверждения. Это может быть свидетельство о регистрации ИНН, паспортные данные или другая необходимая информация. Убедитесь, что вы собрали все необходимые документы, чтобы избежать ситуации, когда вам снова придется запрашивать информацию у клиента.

- Обновите свои системы: После того, как вы исправили ошибочный ИНН покупателя и обновили его данные в базе данных, убедитесь, что ваши системы и программное обеспечение отображают актуальные данные. Проверьте, что все системы, включая учетную запись покупателя и финансовые данные, включают правильный ИНН.

В случае ошибочного ИНН покупателя на работе, важно оперативно и точно реагировать, чтобы избежать возможных проблем. Внедрение и поддержка надежной системы проверки данных и контроля качества поможет вам снизить вероятность возникновения ошибок и повысить эффективность вашей работы.

Типичные проблемы с некорректным ИНН

Некорректный ИНН покупателя может стать причиной различных проблем и задержек в работе компании. Вот некоторые типичные проблемы, которые могут возникнуть:

- Невозможность оформления документов. Если ИНН покупателя указан неправильно, это может создать преграду для оформления необходимой документации, включая счета, накладные и договоры. Банки и государственные организации могут отказать в регистрации или проведении операций, требуя верный ИНН.

- Штрафные санкции. Ошибочно указанный ИНН может привести к выписке бухгалтерского штрафа или санкции со стороны налоговых органов. Такие штрафы могут создать дополнительные финансовые обязательства для компании.

- Проблемы при возврате товара. Некорректный ИНН может привести к затруднениям при возврате товара или обмене в магазине.У продавца может возникнуть сложности с принятием товара назад, если у него нет возможности правильно оформить возврат по причине некорректного ИНН.

- Потеря клиента. Если покупатель столкнется с трудностями при оформлении заказа или решении других вопросов из-за некорректного ИНН, он может воспринять это как небрежность и неуважение со стороны компании. Это может привести к потере клиента и плохой репутации.

Для предотвращения таких проблем необходимо уделить особое внимание правильному заполнению ИНН покупателей. Сотрудники компании должны быть внимательными и добросовестными при заполнении регистрационных форм и оформлении договоров. Также рекомендуется проверять ИНН покупателя перед совершением сделки или оформлением документации, чтобы избежать нежелательных последствий.

Последствия ошибочного ИНН для бизнеса

Неправильно указанный или ошибочный ИНН покупателя может иметь серьезные последствия для бизнеса. Вот несколько потенциальных проблем, с которыми может столкнуться компания:

1. Неправильные отчеты и налоговые штрафы

Неправильный ИНН может привести к ошибкам в отчетности компании и неправильному учету налоговых обязательств. В ряде стран, например, России, ИНН является основным идентификатором налогоплательщика. Если бизнес использует неправильный ИНН, это может привести к неправильным расчетам налогов и пени, что может привести к налоговым штрафам и дополнительным расходам для компании.

2. Проблемы с бухгалтерским учетом

Неправильный ИНН может привести к проблемам с бухгалтерским учетом. Если бухгалтерия компании использует неправильный ИНН при регистрации платежей или выставлении счетов, это может привести к ошибкам в учете и затруднить аудиторскую проверку и анализ финансовой деятельности компании.

3. Потеря клиентов и деловой репутации

Если покупатель обнаружит, что его ИНН был указан неправильно, это может вызвать недовольство и негативное отношение к бизнесу. Клиенты могут чувствовать, что их персональная информация не обрабатывается должным образом, что может привести к потере доверия и утрате деловой репутации компании.

4. Юридические проблемы

Если неправильный ИНН приводит к нарушению законодательства по защите персональных данных или нарушению взаимоотношений с партнерами и клиентами, компания может столкнуться с юридическими проблемами и потенциальными судебными исками.

5. Увеличение расходов и времени на исправление ошибки

Исправление ошибочного ИНН может потребовать дополнительных затрат и времени со стороны компании. Это может включать в себя контакт с налоговыми органами, юридические консультации, исправление отчетов и пересмотр всех документов, связанных с покупателем с некорректным ИНН.

6. Потеря возможностей к взаимодействию

Если компания использует неправильный ИНН, это может привести к потере возможностей к взаимодействию с партнерами и клиентами. Например, некорректный ИНН может привести к отказу в получении кредита или препятствовать заключению партнерского соглашения с другой компанией.

Резюме

Ошибочный ИНН покупателя может иметь серьезные последствия для бизнеса. От неправильных отчетов и налоговых штрафов до проблем с бухгалтерским учетом и потерей деловой репутации, неправильный ИНН может привести к значительным финансовым и репутационным потерям для компании. Поэтому важно уделять должное внимание правильности и точности указания ИНН во всех документах и транзакциях с покупателями.

Как исправить неправильный ИНН покупателя

Если при оформлении заказа у вас возникла ошибочная информация о ИНН покупателя, не паникуйте. Следуя простым шагам, вы сможете исправить эту ошибку.

- Перепроверьте ИНН покупателя: Возможно, ошибка возникла из-за опечатки. Попросите покупателя предоставить вам ИНН или отправьте ему запрос об исправлении данных.

- Свяжитесь с покупателем: Если у вас есть контактный номер или адрес электронной почты покупателя, обратитесь к нему с просьбой подтвердить или исправить ИНН.

- Проверьте базу данных покупателя: Если у вас есть доступ к базе данных покупателей, проверьте, нет ли там правильного ИНН для данного покупателя.

- Обратитесь за помощью к профессионалам: Если вы не можете самостоятельно исправить ошибку, обратитесь к специалистам в области бухгалтерии или налогового учета. Они помогут найти решение этой проблемы.

Важно помнить, что исправление ошибки в ИНН покупателя является важным шагом для правильного ведения бухгалтерского учета. Поэтому необходимо выполнить все необходимые действия для исправления ошибки и сохранения корректных данных.

| Преимущество | Пояснение |

|---|---|

| Корректные отчеты о доходах | Исправление ИНН покупателя позволит вам правильно отразить доходы в отчетах и уплатить соответствующие налоги. |

| Соответствие налоговому законодательству | Исправление ИНН покупателя поможет вам соблюдать требования налогового законодательства и избежать штрафов. |

| Повышение доверия покупателей | Корректные данные о покупателях способствуют повышению доверия к вашей компании и укреплению деловых отношений. |

| Точный учет клиентов | Исправление ИНН покупателя поможет вам точно отслеживать покупателей, их заказы и предпочтения. |

Помните, что ошибка в ИНН покупателя — это проблема, которую можно легко исправить. Следуя вышеперечисленным шагам, вы сможете вернуться к обычной работе и избежать нежелательных последствий.

Как избежать ошибок в ИНН покупателя

1. Проверяйте ИНН покупателя:

Перед оформлением заказа или заключением договора, необходимо внимательно проверить ИНН покупателя. Это можно сделать на официальном сайте ФНС или специализированных интернет-платформах. В случае возникновения сомнений или несоответствия данных, стоит обратиться к юристу или консультанту.

2. Определяйте корректность формата:

Убедитесь, что ИНН покупателя соответствует установленному формату. Некорректный формат может свидетельствовать о ошибке при вводе или подделке данных. Основной формат состоит из 12 цифр, однако существуют и другие форматы для разных категорий лиц.

3. Обратите внимание на тип ИНН:

ИНН может быть различного типа в зависимости от категории покупателя: физическое или юридическое лицо. Проверьте, что тип ИНН соответствует данному покупателю, чтобы избежать возможных ошибок и недоразумений.

4. Взаимодействуйте с покупателем:

В случае возникновения несоответствий или подозрений по ИНН покупателя, стоит связаться с ним для уточнения информации. Может быть, произошла ошибка при вводе или ИНН был изменен в организации. Общение с покупателем поможет разрешить возникающие вопросы и избежать проблем в будущем.

5. Ведите документацию:

Важно отслеживать и записывать информацию о покупателях, включая ИНН. Это позволит вам легко отследить и исправить ошибки или недоразумения в случае необходимости, а также будет полезно при взаимодействии с налоговыми органами.

6. Используйте автоматизацию:

Для минимизации возможных ошибок при вводе и проверке ИНН покупателя можно использовать специальное программное обеспечение или онлайн-сервисы. Они автоматически проверяют ИНН и предупреждают о возможных ошибках, что значительно упрощает процесс и снижает риск ошибок.

7. Обучайте персонал:

Обучение сотрудников, работающих с ИНН покупателей, поможет избежать ошибок в их проверке и используемой документации. Регулярные тренинги и обновление знаний сотрудников помогут им быть в курсе изменений в законодательстве и лучше справляться с возникающими задачами.

Заключение

Избегать ошибок в ИНН покупателя очень важно, чтобы избежать проблем с налоговыми органами и минимизировать риски для бизнеса. Корректная проверка ИНН, внимательность при вводе и поддержка со стороны профессионалов помогут избежать возможных ошибок и обеспечить безопасность вашей организации.

Если УКД сформирован некорректно, то на документ поступит уточнение, которое можно просмотреть в списке документов (Рис. 1).

Либо в режиме просмотра документа в блоке «Причина уточнения» (Рис. 2).

Документы с критичными ошибками отклоняются системой компании АО «Тандер». Необходимо исправлять только критичные ошибки.

Критичные ошибки после стыковки исправлять необходимо после того, как с вами свяжутся ответственные сотрудники компании АО «Тандер». По всем вопросам формирования документов просьба обращаться в поддержку Ediweb.

Возможные уточнения по УКД (Табл. 1):

С: Дата создания заявки (включительно);

ПО: Текущая дата +1 день. Формат даты: ДД.ММ.ГГ или ДД.ММ.ГГГГ

Табл. 1. Описание возможных ошибок при работе с УКД и их решение