Содержание:

1. Ошибка №1. При отражении заработной платы по дебету счета 20.01 не указана номенклатурная группа производственных затрат

2. Ошибка №2. Не закрыт 20 счет: по одной из номенклатурных групп остаются остатки, которые должны быть закрыты.

3. Ошибка №3. Не настроено распределение косвенных расходов

Ежемесячно при проведении регламентных операцийв «1С:Бухгалтерия КОРП» или в «1С:Управление холдингом» у нас могут возникать проблемы при закрытии счетов 20 и 25. Давайте с ними разберемся на примере демонстрации контрольных примеров в конфигурации «1С:Управление холдингом».

Каждый раз, когда мы проводим операцию «Закрытие счетов 20, 23, 25, 26», идет расчет себестоимости и закрываются затратные счета.

Система анализирует все хозяйственные операции по этим счетам, и в случае выявления ошибок — выдает сообщения о невозможности произвести расчет себестоимости в полном объеме. Мы должны внести изменения в учете и повторить операции при закрытии месяца.

Анализ информации об ошибках по счету учета основного производства в «1С:Управление холдингом», так как в этой конфигурации есть своя специфика по учету:

1. Ошибка №1. При отражении заработной платы по дебету счета 20.01 не указана номенклатурная группа производственных затрат

Для устранения этой ошибки нам недостаточно будет в документе «Отражение зарплаты в бухучете» указать номенклатурную группу, как это подсказывает система для исправления. Нам надо сначала в справочнике «Способ учета зарплаты» заполнить аналитику «Номенклатурная группа».

А затем перепровести документ «Отражение зарплаты в бухучете».

2. Ошибка №2. Не закрыт 20 счет: по одной из номенклатурных групп остаются остатки, которые должны быть закрыты.

При обнаружении дебетового сальдо по счету 20 «Основное производство» система не посчитает это за ошибку. Чтобы добиться результата по закрытию двадцатого счета в полном объеме без остатка, нам необходимо в учетной политике внести изменения. Надо указать, что затраты списываются без учета выручки.

Строим отчет «Анализ субконто» с видом субконто «Номенклатурные группы». Он показывает наличие оборотов по счету 90-й номенклатурной группы «Транспортные средства» и по счету 20-й номенклатурной группы «Услуги аренды». То есть накопление затрат и выручка от реализации проходят по разным номенклатурным группам

Учитывая изменения, внесенные в учетную политику организации, проводим заново регламентную операцию по закрытию месяца и получаем закрытие счета 20 по всем номенклатурным группам. Сальдо на конец периода по счету 20 по всем номенклатурным группам отсутствует.

3. Ошибка №3. Не настроено распределение косвенных расходов

Не заполнена или некорректно заполнена аналитика затрат «Подразделение»:

При проведении регламентной операции была выявлена ошибка в системе, и предложено внести изменения в метод распределения общепроизводственных и общехозяйственных расходов по подразделению. Это стандартная процедура, но нас она не спасет.

Как настроить распределение косвенных расходов:

Вроде бы стандартная ошибка. И все прекрасно знают, что в оборотах по дебету счета 20 обязательно надо заполнять такие реквизиты как: Подразделение, Номенклатурная группа и Статья затрат. Но обращаю внимание, что для демонстрации этого примера используется конфигурация «1С:Управление холдингом 8», где обособленные подразделения ведутся как выделенные на отдельный баланс, так и не выделенные на отдельный баланс. У каждого обособленного подразделения свое подразделение. Теперь смотрим по какой причине возникла ошибка при закрытии счета 20 «Основное производство»: закрытие месяца проходит по филиалу головной организации, выделенного на отдельный баланс, а ошибка прошла по подразделению головной организации. Головная организация и Филиал головной организации в «1С:Управление холдингом» или «1С:Бухгалтерия КОРП» учитываются в системах как две организации.

У филиала, выделенного на отдельный баланс есть только одно подразделение, которое называется «Подразделение филиала ГО»

При формировании ОСВ по филиалу определяем, что при начислении амортизации отражается подразделение, которое не соответствует данной организационной единице

Надо создавать новый способ отражения расходов по амортизации в документе «Принятие к учету» для организации «Филиал ГО, выделенный на отдельный баланс» с аналитикой, соответствующей данной организации.

Указываем корректный способ отражения расходов по амортизации для филиала с аналитикой подразделения, который соответствует этой организационной единице со своим подразделением. И повторно проводим регламент по закрытию месяца.

Регламентные операции выполнены без замечаний.

Суммы накопленных производственных расходов в полном объеме учитываются в себестоимости реализуемых услуг ежемесячно.

Елена Черненко,

консультант-методолог ООО «Кодерлайн»

Показывать по

10

20

40

сообщений

Новая тема

Ответить

ОльгаН

Дата регистрации: 18.02.2009

Сообщений: 988

Здравствуйте.

В БП создаю документ Поступление: Основные средства.

Заполняю шапку. Заполняю табличную часть. ОС стоимостью 59000,00 руб (НДС 18%) в БУ с амортизацией на 61 мес и в НУ списывается сразу. Счет учета 01.01, счет амортизации 02.01. Группа учета ОС: Машины и оборудование (кроме офисного).

Провожу без ошибок.

Делаю закрытие месяца и получаю ошибку:

Не указана номенклатурная группа производственных затрат.

Обнаружены обороты по дебету счета 20.01, в которых не указана номенклатурная группа в документе Поступление (акт, накладная) 0000-000202 от 14.09.2017 12:00:02.

Укажите номенклатурную группу в этом документе

Поступление (акт, накладная) 0000-000202 от 14.09.2017 12:00:02

В документе указать НГ можно только в одном месте. Это «Способ отражения расходов по амортизации«. Там я указала 20.01, Основное производство, НГ №1, статья затрат «Амортизация ОС».

Больше нигде в документе нет НГ.

Захожу в проводки документа и вижу, что в строчке

№4 20.01 /01.01 Включение стоимости в состав расходов (НУ) Сумма НУ ДТ 50000 Сумма НУ КТ 50000

действительно не указана НГ по 20-му счету.

Я могу, конечно, поставить галочку «Ручная корректировка» и заполнить строчку НГ, но почему я должна это делать?

Я всё такие надеюсь, что есть какое-то другое решение.

Х_Светлана

Дата регистрации: 07.01.2017

Сообщений: 1230

ОльгаН, прямо в этом поступлении ОС, на способе отражения амортизации, нажмите «Открыть» и укажите в Субконто номенклатурную группу. Или несколько групп и коэффициент распределения по ним.

![]()

Tanya

![]()

Дата регистрации: 03.12.2001

Сообщений: 8412

ОльгаН,

Если у вас не одна НГ, то используйте старый способ — Поступление оборудования- принятие к учету ОС.

Х_Светлана

Дата регистрации: 07.01.2017

Сообщений: 1230

ОльгаН пишет:

| Цитата |

|---|

|

в НУ списывается сразу. |

Я упрощённое поступление ни разу не использовала, сейчас попробовала. У меня в НУ вообще на другой счёт ушло, не на 20, а на основной счёт затрат, указанный в Учётной политике. В БУ на счёте 20 амортизация по разным НГ отлично начисляется. Если сумма более 100000, то всё нормально проводится.

Видимо с НУ и выдаёт ошибку. Думаю, если сейчас руками у Дта 20 добавите НГ, чтобы не переделывать, всё нормально будет.

Показывать по

10

20

40

сообщений

Читают тему:

Здравствуйте!

Большое количество документов, что нет возможности в каждый войти и дозаполнить аналитику?

Можно выделить строки в журнале, удерживая Ctrl. Затем правой кнопкой мыши, Изменить выделенные и заменить конкретные аналитики.

Но это точно надо знать, какие документы выделять и если подразделение одно и то же, а также номенклатурная группа.

Поэтому надежнее заполнить каждый документ, где не хватает аналитики.

Подробнее этот документ обсуждали

[17.09.2019 запись] Поддерживающий семинар БП за август

АВАНСОВЫЙ ОТЧЕТ ПО КОМАНДИРОВКЕ – ЧТО ИЗМЕНИЛОСЬ В 1С

Дополнительно по теме

Как в 1С изменить комментарий в нескольких документах?

Групповая обработка справочников и документов в 1С 8.3

.

При расчете себестоимости часто возникают ошибки — формируются неправильные остатки и обороты на счетах, относящихся к производственным затратам. Предлагаем вашему вниманию список ошибок учета, встречающихся наиболее часто и приводящим к вышеописанным ситуациям.

1. Отсутствует база распределения затрат производства. Если при расчете себестоимости на каком-либо этапе возникло сообщение «Нет базы распределения прямых расходов», то необходимо проверить в учетной записи компании, каким образом задана база, через которую осуществляется распределение прямых расходов для продукции и услуг, предоставляемых сторонним организациям. В этом случае возможно два варианта — распределение по выручке или по плановой себестоимости выпуска.

В случае если выручка является главной для базы распределений, то необходимо выполнить проверку оборотов по счетам 20, 23 одновременно и по счету 90. Нулевой оборот говорит о том, что услуг оказано не было, и эти данные необходимо занести в документ «Инвентаризация НЗП».

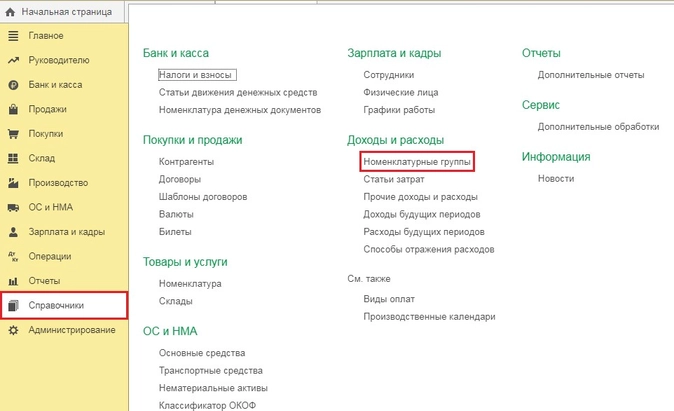

2. Отсутствует последовательность подразделений. Разработчиками предусмотрено два способа закрытия счетов затрат (данный параметр устанавливается в учетной политике в разделе «Производство» — «Переделы»):

· по подразделениям (вручную);

· по переделам (автоматически).

Использование предприятием варианта закрытия счетов затрат в ручном режиме предполагает установление последовательности подразделений в документе «Установка порядка подразделений для закрытия счетов затрат».

Важный совет! Автоматический способ («по переделам»), как наиболее удобный, рекомендуется использовать в большинстве случаев, так как этот способ является более быстрым и менее ошибочным.

3. Отсутствует заполнение аналитики учета затрат. Корректное закрытие счета 20 затрат при отражении выпуска и затрат предполагает указание всех объектов, связанных с аналитическим учетом. Для контроля советуем вам сформировать документ «Оборотно-сальдовая ведомость по счетам 20, 23, 25, 26» с разбивкой детализации по всем типам субконто.

Важно: Значение субконто по дебетовым оборотам счетов не должно быть пустым.

4. При реализации услуг не указана номенклатурная группа. Счет 20 не подлежит закрытию, если на закладке «Услуги» при отражении реализации услуг отчетом «Реализация товаров и услуг» не заполнена значениями колонка «Субконто (БУ)». Поэтому надо убедиться, что колонка «Номенклатурная группа» в записи регистра накопления под названием «Реализация услуг» полностью заполнена.

5. Выпуск продукции и оказание услуг отражено по одной номенклатурной группе. Ошибка здесь в том, что одна и та же номенклатурная группа категорически не может быть использована в документах «Отчет производства за смену» и Акт об оказании производственных услуг» и в документе «Реализация товаров и услуг». Решение проблемы: проверить и сопоставить записи по колонке таблицы «Номенклатурная группа» в двух регистрах накопления — «Реализации услуг» и «Выпуске продукции в плановых ценах».

6. Отсутствует база распределения косвенных затрат. В этом случае могут возникнуть проблемы при расчете себестоимости — на счетах 26 или 25 может ошибочно числиться незакрытый остаток. Для предотвращения подобной ошибки необходимо заранее в регистре сведений «Методы распределения косвенных расходов» задать базу распределения косвенных расходов.

Важный совет! Способ распределения можно устанавливать с точностью до статьи затрат и подразделения для общехозяйственных и общепроизводственных расходов. Это может понадобиться в случае установки разных способов подразделения для разных видов расходов. Для установки общего способа распределения (для всех расходов) не нужно указывать статью затрат, подразделение и счет.

База распределения должна быть сформирована пропорционально затратам, и для проверки этого факта нужно убедиться в наличии ненулевых оборотов по итоговому дебету счетов затрат (к примеру, воспользовавшись отчетом «Анализ счета по субконто» с подробным отбором по статьям затрат).

Наличие операций по регистру накопления под названием «Выпуск продукции в плановых ценах» свидетельствует о корректности создания базы распределения плановой себестоимости или выручки.

7. Отсутствует заполнение регистра встречного выпуска. В случае, если имеет место встречный выпуск, значит для корректного закрытия счетов затрат необходимо внести данные в регистр сведений «Встречный выпуск». Эти данные присутствуют в ситуации, когда продукция, произведенная в настоящем месяце, списывается на расходы производства.

8. Отражение выпуска проводками вручную. В этом случае корректное закрытие затрат производства обеспечивается занесением информации об услугах и выпуске продукции через типовые документы системы — «Акт об оказании производственных услуг» и «Отчет производства за смену». При оформлении отражения выпуска посредством ручных операций, нужно отразить расходы в следующих регистрах накопления: «Реализация услуг» и «Выпуск продукции в плановых ценах».

9. Номенклатурные группы ЕНВД — не ЕНВД не соответствуют статьям затрат. В случае использования номенклатурной группы для отражения выручки по ряду оказанных услуг, которые прямо относятся к деятельности, по закону облагаемой ЕНВД (счет 90.01.2), запрещено использовать данную номенклатурную группу для отражения расходов и выручки по деятельности, которые не облагается ЕНВД.

10. Ситуация, когда выпуск готовой продукции ошибочно отражен по кредиту учета косвенных расходов. Обратите внимание — выпуск готовой продукции необходимо учитывать только в данных кредита учета прямых расходов (счета 20.01 и 23), остальные счета не используются для отражения выпуска.

На каждом бухгалтерском форуме неоднократно поднималась тема не закрытия 20 счёта. Дело в том, что причин тому не одна, и не две, и нужно учитывать множество факторов — это и настройки учётной политики, и ввод производственных документов, и учёт по номенклатурным группам и т.д. Более того, не всегда 20 счет должен закрываться! Приведем в нашей публикации самые распространенные причины этой проблемы.

В целом, чтобы было понятно, для чего нам нужен 20 счёт, скажем так: для определения себестоимости готовой продукции.

В течение всего производственного цикла прямые затраты относят в дебет 20 счёта. Это стоимость сырья и материалов, необходимых для выпуска, заработная плата и страховые взносы работников производственного цеха, аренда производственных площадей, амортизация станков и прочего оборудования, то есть всё, что было затрачено для производства. А по кредиту этого же счёта фиксируется выпуск готовой продукции.

Таким образом, если мы разделим сумму расходов по дебету 20 счёта на количество единиц готовой продукции, то получим себестоимость выпуска.

При запуске обработки «Закрытие месяца» в разделе «Операции» программа автоматически должна закрыть 20 счёт так, чтобы конечное сальдо по этому счёту на последний день месяца было равно нулю.

Но это не всегда так. Разберём ситуации, когда действительно закрытие 20 счёта не должно было произойти, и как это отличить от ошибки.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Посмотреть бесплатный урок и записаться

Незавершённое производство

Незавершёнка — это ситуация, когда затраты на производство были осуществлены, а выпуска продукции не произошло. В таком случае программа не списывает затраты с 20 счёта, и он остаётся незакрытым.

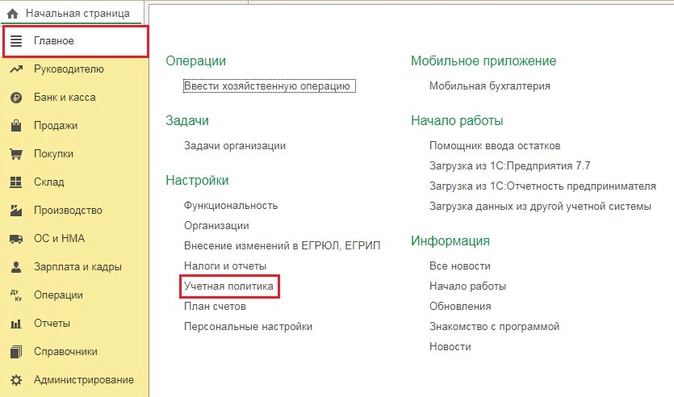

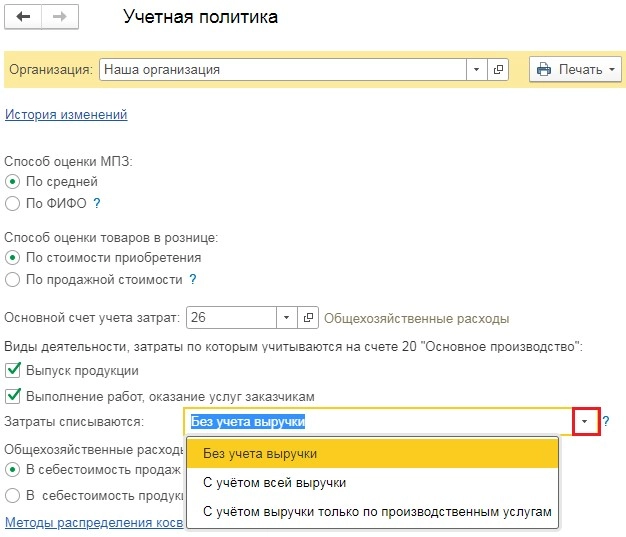

За данный момент отвечает настройка учётной политики предприятия. Перейдём в раздел «Главное» и выберем пункт «Учётная политика».

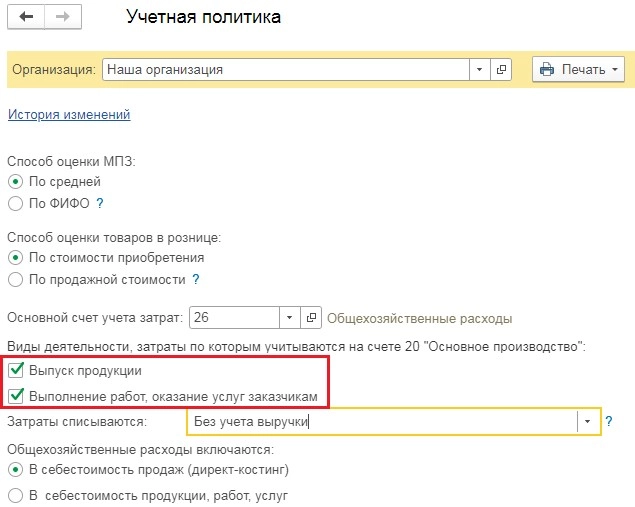

В открывшемся окне вы увидите два вида деятельности, которые могут учитываться на 20 счёте: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

Если вы занимаетесь только выпуском продукции и услуг не оказываете, то у вас должен стоять только флаг «Выпуск продукции». Именно при его установке программа ориентируется на выпуск продукции при списании производственных затрат.

Если же у вас стоит флаг «Выполнение работ, оказание услуг заказчикам», то программа не ведёт учёт по незавершённому производству и закрывает 20 счёт вне зависимости от того, выпускали вы продукцию или нет.

Тут может возникнуть следующий вопрос: «А как же учитывать незавершённое производство, если организация занимается и выпуском продукции, и оказанием услуг заказчикам? Ведь в таком случае нужно установить оба флага и 20 счёт будет полностью закрываться».

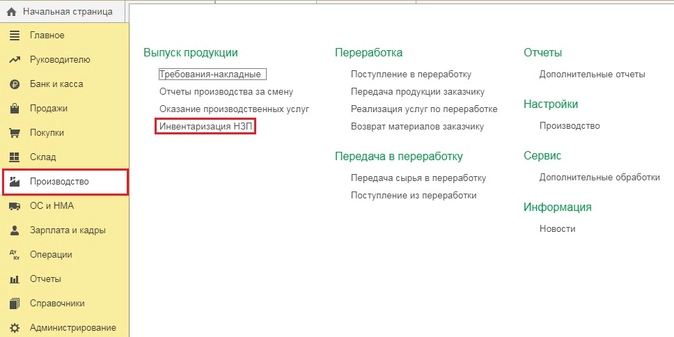

В таких случаях бухгалтеру необходимо вводить документ «Инвентаризация НЗП» в разделе «Производство», в котором указывать материалы, переданные на 20 счёт, которые ещё не прошли обработки или иные прямые затраты, которые не следует закрывать в текущем периоде.

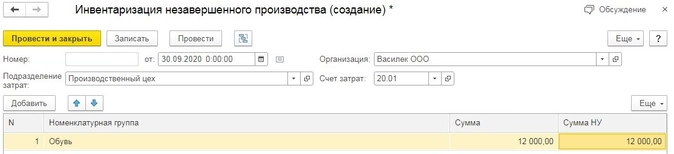

При создании нового документа «Инвентаризация НЗП» в шапке нужно указать организацию и подразделение, в котором осталась незавершёнка, а затем в табличной части добавить номенклатурные группы, в которые ранее были переданы неизрасходованные материалы. К сожалению, суммы по бухгалтерскому и налоговому учёту бухгалтеру нужно будет посчитать вручную.

Та сумма, которая будет указана в данном документе, останется не закрытой на 20 счёте после закрытия месяца.

Отсутствие выручки

В настройках учётной политики есть пункт «Затраты списываются», который может принимать три значения: без учёта выручки, с учётом всей выручки и с учётом выручки только по производственным услугам.

Что это означает?

Первый вариант «Без учёта выручки» означает, что программа будет закрывать 20 счёт вне зависимости от того были продажи в текущем месяце или нет.

Чем этот вариант плох? Если у вас длинный цикл производства, и, например, выпуск продукции осуществляется полгода и только потом продаётся, то может случиться так, что по налоговой отчётности предприятие будет убыточным весь процесс производства, и только в момент реализации будет возникать прибыль.

Такая же ситуация может быть при выпуске сезонных товаров, которые продаются только в определённый сезон, например, крем от загара.

Чем хорош данный вариант списания затрат? Тем, что 20 счёт закрывается, не учитывая продаж.

Проверьте данный пункт настройки, и если у вас выбран вариант «Без учёта выручки», а 20 счёт не закрыт, то переходите к следующему заголовку нашей статьи.

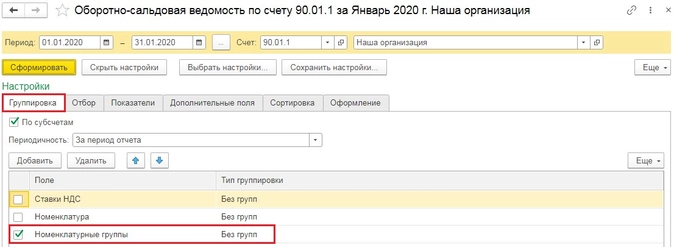

Второй вариант списания затрат «С учётом всей выручки». При этом способе счёт 20 будет закрываться только по тем номенклатурным группам, по которым были продажи.

Например, вы производите два вида товаров: одежду и обувь, и в номенклатурных группах у вас есть соответствующие наименования. При этом продажи одежды в текущем периоде были, а обуви нет. Тогда счёт 20 будет закрыт не полностью: затраты на производство одежды будут списаны и учтены при расчёте финансового результата, а на выпуск обуви — нет. Они зависнут до тех пор, пока не начнётся реализация.

Если у вас выбран вариант «С учётом всей выручки» и 20 счёт не закрылся, проверьте свои продажи в разбивке по номенклатурным группам. Для этого сформируйте оборотно-сальдовую ведомость по счёту 90.01.1 за проверяемый период и в настройках отчёта установите группировку по номенклатурным группам. Отчёт находится в разделе «Отчёты» — «Оборотно-сальдовая ведомость по счёту».

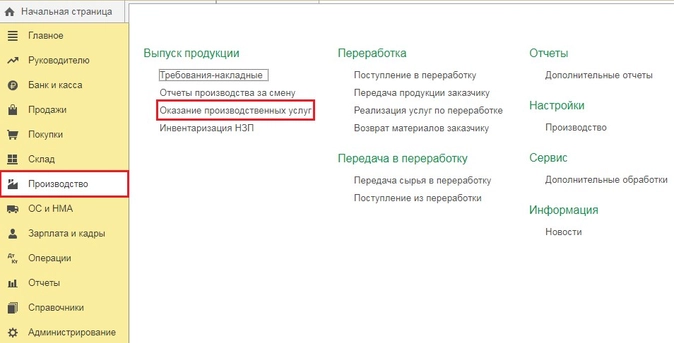

И, наконец, третий вариант учёта затрат «С учётом выручки только по производственным услугам». При выборе данного метода 20 счёт закрывается только если были введены документы «Оказание производственных услуг» в разделе «Производство».

Соответственно, если вы обнаружили, что в учётной политике выбран этот метод списания затрат, то нужно проверить и наличие соответствующих документов.

Учёт зарплаты работников производства

Нередко на 20 счёте зависают суммы заработных плат сотрудников производства, а происходит это из-за неверной настройки начислений.

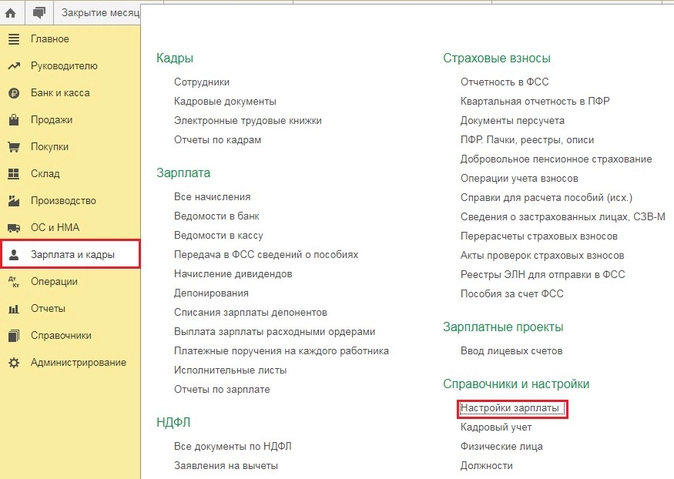

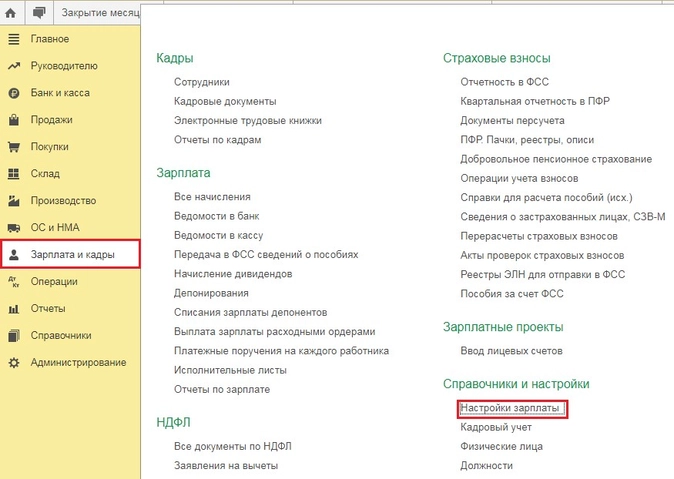

Первый справочник, который за это отвечает, находится в разделе «Зарплата и кадры» и называется «Способы учёта зарплаты». Открыть его можно из пункта «Настройки зарплаты».

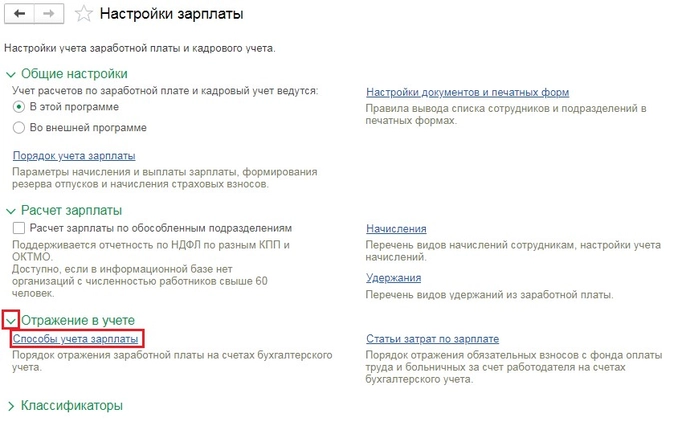

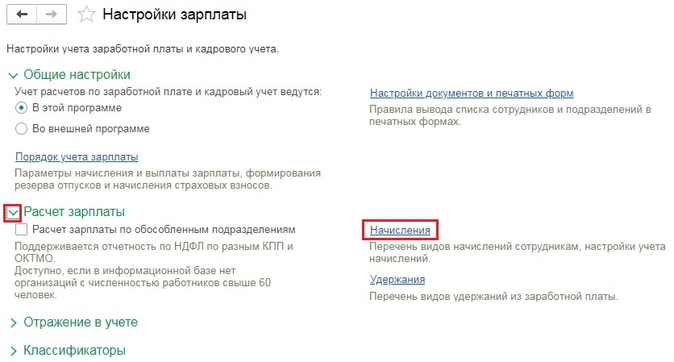

В открывшемся окне нужно нажать на зелёную галочку «Отражение в учёте» и выбрать пункт «Способы учёта зарплаты».

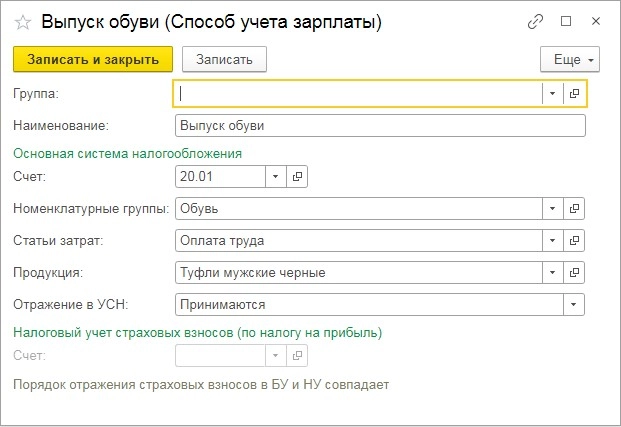

В данном справочнике должны быть созданы все варианты отнесения затрат на зарплату с учётом счетов бухгалтерского учёта, статей затрат и номенклатурных групп. Например, у вас есть сотрудники, занимающиеся выпуском обуви, есть те, кто отвечает за одежду и административный персонал. В таком случае, у вас должно быть создано три варианта отражения расходов:

-

Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Обувь»;

-

Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Одежда»;

-

Дт 26, статья затрат «Оплата труда».

Если у вас есть разделение сотрудников по конкретному типу продукции, например, есть закройщик, отвечающий за определённые туфли, то данный вид продукции также можно указать в способе учёта зарплаты, как на рисунке ниже.

После подготовки способов учёта зарплаты перейдём к настройке начислений. Для этого в разделе «Зарплата и кадры» выберем пункт «Настройки зарплаты».

В открывшемся окне нажмём на зелёную галочку «Расчёт зарплаты» и выберем пункт «Начисления».

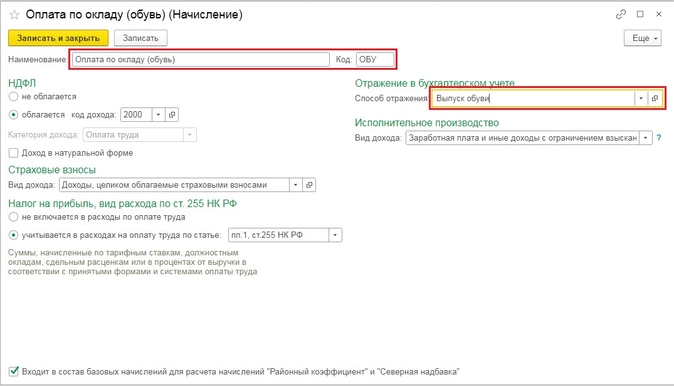

Для каждого способа учёта зарплаты нужно создать свой вид начисления, который потом использовать в кадровом приёме или переводе. Удобнее всего создавать новые начисления путём копирования, например, начисления «Оплата по окладу». В таком случае вам нужно будет изменить лишь наименование, код и указать способ отражения.

Если данные настройки не выполнить, то зарплата производственного цеха не будет относится на себестоимость выпущенной продукции, или будет зависать на 20 счёте из-за не указания или неверного указания номенклатурных групп.

Номенклатурные группы в производственных документах

Особое внимание следует уделить номенклатурным группам, которые вы указываете по дебету и кредиту счёта 20. Потому что если они не совпадают, то на конец периода остатка на 20 счёте не миновать.

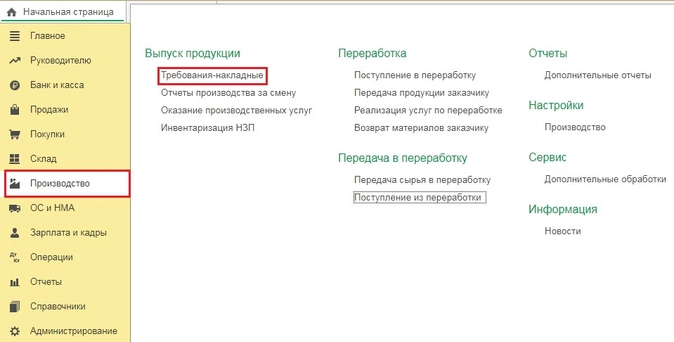

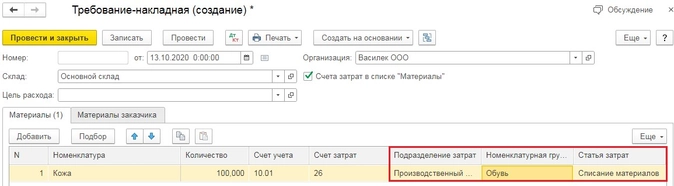

Приведем условный пример. Обычно материалы передают в производство при помощи документа «Требование-накладная» в разделе «Производство».

Так вот в этом документе помимо наименования и количества сырья указывается счёт затрат, подразделение, в которое передаётся материал и номенклатурная группа.

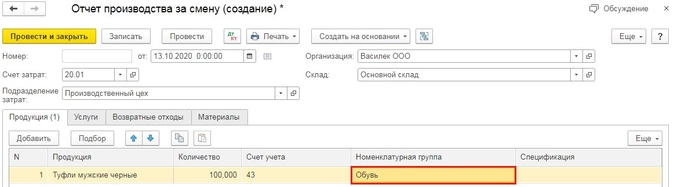

И очень важное значение имеет указание той же номенклатурной группы при выпуске готовой продукции в документе «Отчёт производства за смену» в разделе «Производство».

Если у вас много номенклатурных групп, то может получиться ситуация, что материалы вы передали на производство товара с номенклатурной группой «Обувь», а в итоге выпустили товар по номенклатурной группе «Туфли». И для программы это разные группы. Соответственно, в таком случае будет неверно рассчитана себестоимость готовой продукции и 20 счёт останется незакрытым.

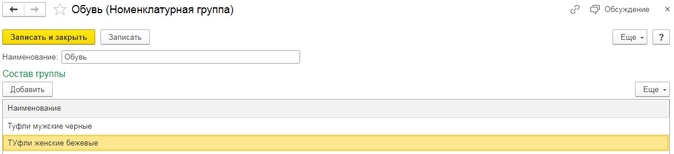

Ещё одним нюансом является состав номенклатурных групп.

Нередко бывают ситуации, что один и тот де вид продукции указан в составе разных номенклатурных групп. Например, продукция «Туфли» используется в номенклатурных группах «Обувь мужская» и «Обувь женская». При таком случае программа не знает на что отнести те, или иные затраты и поэтому вовсе не делает этого или выводит ошибку при закрытии месяца.

Заключение

В заключении хотелось бы отметить, что описанные в данной статье ситуации — это не исчерпывающий перечень всех возможных ошибок, и в каждой отдельной ситуации нужно анализировать конкретную базу и использовать индивидуальный подход. Мы лишь собрали воедино и описали самые популярные из них.