Содержание

-

Как исправить код ошибки 30 в отчёте СЗВ-ТД

-

Что означает ошибка 30 в СЗВ-ТД

-

В какие сроки необходимо подать корректирующий отчёт СЗВ-ТД

-

Штраф за ошибку 30 в СЗВ-ТД

Из-за неточностей в СЗВ-ТД пенсионный фонд может не принять отчётность частично или полностью. В этой статье вы узнаете, что означает код ошибки 30, как и в какие сроки можно подать исправления без санкций, и какой штраф предусмотрен за недостоверные данные.

Боитесь допустить ошибку в отчёте СЗВ-ТД?

Заполните и сдайте его онлайн с помощью сервиса «Моё дело».

Попробовать бесплатно

Как исправить код ошибки 30 в отчёте СЗВ-ТД

Рассмотрим внесение исправлений на конкретном примере. Допустим, строительная фирма ООО «ИнтерКом» уволила сотрудника. СЗВ-ТД отправлен 10 ноября в ПФР:

Образец СЗВ-ТД

Через два дня после подачи бухгалтер обнаружил ошибку: приказ об увольнении подписан не 20, а 25 октября. В этом случае он:

1. Создаст новую форму СЗВ-ТД. Шапку оставит без изменений.

2. Перенесет неверные данные из исходного отчёта, а в графе 10 поставит «Х» — обозначение отмены ранее направленных сведений.

Образец СЗВ-ТД

3. Ниже добавит информацию об увольнении работника с правильной датой.

Образец СЗВ-ТД

4. Подпишет документ и отправит в Пенсионный фонд России.

Важно! Организации и предприниматели, в которых трудоустроено 11 работников и более, отправляют документ только в электронном виде. Компании, в штате которых числится 10 сотрудника и менее, могут сдавать отчёт в бумажном или цифровом формате по собственному усмотрению.

Как вы помните, у ошибки «30» есть несколько кодов. Они указывают на конкретные неточности. Поэтому прежде чем искать неверные сведения, обратите внимание на код результата.

Что означает ошибка 30 в СЗВ-ТД

При сдаче СЗВ-ТД код ошибки 30 означает, что поданные сведения приняты пенсионным фондом частично. Для удобства мы внесли в таблицу самые распространённые причины, по которым ПФР может вернуть отчёт на исправление:

| Подробный код ошибки | Причина | Что делать, если не принят СЗВ-ТД |

|---|---|---|

| ВС.Б-ЗЛ.1.1 | Сведения по одному или нескольким работникам не совпадают с предоставляемыми ранее | Проверьте отправленные данные, найдите ошибки в ФИО или СНИЛС, устраните их и отправьте корректирующий документ |

| ВС.Б-МП.1.1 | Не приняты мероприятия по зарегистрированному лицу. Исходная информация по отменённому мероприятию отсутствуют | Проверьте внесенные в отчёт сведения. Скорее всего, отменены неверные данные. Внесите исправления и отправьте документ повторно |

| ВС.Б-МП.1.2 | Мероприятия по зарегистрированному лицу не приняты. Ранее уже были поданы сведения с аналогичным GUID | — Повторно проведите кадровые документы и отправьте отчёт — Возможно, вы отправляете данные с неуникальным идентификатором (GUID). Часто эта ошибка возникает из-за того, что в кадровых документах не было правок (происходит дублирование одних и тех же данных) |

| ВСЗЛ.ОП.1.1 | В последних двух числах СНИЛС допущена ошибка (они считаются по специальному алгоритму) | Проверьте страховые номера всех работников, включенных в отчёт. Исправьте ошибки и отправьте документ повторно |

| ЭТК.СЗВ-ТД.1.5 | Если в отчёте есть мероприятие с видом «ПРИЕМ», скорее всего, в ячейке «Должность» и (или) «Сведения» пропущены данные | Найдите ячейки с пропущенной информацией, внесите исправления и повторно отправьте отчёт в ПФР |

| ВСЗЛ.ОП.1.10 | Неверно заполнена дата | В элементе «Дата» год должен быть целым числом, состоящим из 4-х знаков. Исправьте ошибку и снова отправьте СЗВ-ТД в пенсионный фонд |

Полный список ошибок, которым ПФР присваивает код 30, изложен в приложениях 2-4 Постановления Правления ПФ РФ от 25 декабря 2019 года № 730п. Внимательно изучите значения кодов, потому что не всегда ошибка «30» требует исправления отправленных данных.

В какие сроки необходимо подать корректирующий отчёт СЗВ-ТД

Подать корректирующую отчётность СЗВ-ТД без штрафа можно до 15 числа месяца, следующего за отчётным. Поэтому мы рекомендуем сдавать исходную форму 8-10 числа месяца, чтобы был запас времени на подачу исправлений. Если неточности находят сотрудники ведомства, они отправляют нанимателю уведомление с требованием предоставить корректировку. В таком случае у ООО и ИП есть 5 рабочих дней, чтобы подготовить документ и отправить в пенсионный фонд.

Чтобы не допускать ошибок в отчётности и сдавать её без штрафов и санкций, советуем воспользоваться сервисом «Моё дело». Он автоматизирует подготовку документов и сообщает о возможных ошибках. Работая в этой системе, вам не придется тратить время на подготовку корректирующих отчётов.

Штраф за ошибку 30 в СЗВ-ТД

Если работодатель нашел ошибки сам, исправил их и отправил документ в пенсионный фонд, штраф за подачу корректирующего отчета СЗВ-ТД не предусмотрен.

Санкции применяют в том случае, если ошибка 30 в СЗВ-ТД обнаружена сотрудниками ПФР:

- денежное взыскание для ответственных за подготовку СЗВ-ТД лиц и ИП в размере от 300 до 500 рублей;

- санкция для организаций (юридических лиц) — от 1 000 до 5 000 рублей.

За несущественные ошибки или первое нарушение правил ведомство может ограничиться устным предупреждением (но не всегда!).

Если бухгалтер сам обнаружил ошибку в СЗВ-ТД и в течение 5 рабочих дней дополнил или исправил отчет, наказания можно избежать.

Посвятите время развитию бизнеса, а мы заполним и сдадим СЗВ-ТД за вас

Полное сопровождение бухгалтера по заработной плате + бизнес-ассистент от 2100 рублей в месяц

Узнать подробнее

Содержание:

1. Что представляет в 1С: ЗУП отчет СЗВ-ТД?

2. Что означает СЗВ-ТД код ошибки 30 и как ее исправить в программе 1С: ЗУП 3.1?

3. Что означает отчет СЗВ-ТД ошибка код 50 и как ее исправить в конфигурации системы 1С: ЗУП?

1. Что представляет в 1С: ЗУП отчет СЗВ-ТД?

В статье будет приведено описание ошибок с кодом 30 и кодом 50 внутри отчёта «СЗВ-ТД», также будет рассказано как устранить данные неполадки, проведена их диагностика и рассказано о штрафах, относящихся к этим ошибкам.

Отчёт «СЗВ-ТД» представляет собой трудовую книжку, которая представлена в электронном виде и необходима для Пенсионного фонда, при этом, за её заполнение отвечает работодатель.

Если в отчёте «СЗВ-ТД» содержатся ошибки, то Пенсионный фонд просто его не примет. Далее будут рассмотрены ошибки с кодом 30 и кодом 50, которые относятся к этому отчёту, а также описано то как их исправить и какие есть штрафы если внесены неверные данные в этом отчёте (и как их избежать).

2. Что означает СЗВ-ТД код ошибки 30 и как ее исправить в программе 1С:ЗУП 3.1?

Если Пенсионный фонд не принял отчёт «СЗВ-ТД» и прислал СЗВ-ТД код ошибки 30, то это означает, что не все сведения из этого отчёта были приняты. Ниже представлена подробная таблица с расшифровкой и вариациями кода 30, в которой представлены главные причины, учитывая которые, Пенсионный фонд вернул отчёт:

Возьмём пример, для детального описания внесения правок, дабы устранить ошибку с кодом 30. Пусть, некая организация уволила своего работника и отправила отчёт «СЗВ-ТД» в Пенсионный фонд. Отчёт выглядит следующим образом:

При этом, через пару дней, после отправки отчета «СЗВ-ТД» бухгалтерия увидела ошибку в дате подписания приказа. В таком случае, необходимо выполнить следующие действия:

1. Создать в 1С новый отчёт «СЗВ-ТД», оставив его шапку точно такую же;

2. Внести некорректные данные из отправленного «СЗВ-ТД», но в 10-й строке указать символ «Х», — это будет значить, что происходит отмена некорректной информации. Эти действия в отчёте будут выглядеть так:

3. Далее нужно внести те же данные, но уже с верным числом, таким образом:

4. и отправить в Пенсионный фонд.

Замечание: важно правильно выявить, по дополнительному коду ошибки ПФР СЗВ-ТД из таблицы выше, какие именно некорректно указаны данные.

Также важно отметить, что отчёт с правками, без обложения штрафом, необходимо отправить в Пенсионный фонд до 15-го числа того месяца, который последует за отчётным месяцем. Как рекомендация, для таких случаев – это отправка первого отчёта «СЗВ-ТД» от 8-го до 10-го числа. Для внесения корректировок, после появления СЗВ-ТД код ошибки 30, у организации есть 5 дней, рабочих.

В случае, если бухгалтерия заметила неточность до того, как Пенсионный фонд прислал ошибку, и отправила верный отчёт, то штраф наложен не будет. Штраф может быть наложен только, если ошибку заметил сотрудник Пенсионного фонда, тогда он будет составлять 300-500 рублей для лиц, которые заполняли форму и 1000-5000 для компании.

3. Что означает отчет СЗВ-ТД ошибка код 50 и как ее исправить в 1С:ЗУП?

Если Пенсионный фонд не принял отчёт «СЗВ-ТД» и прислал код ошибки 50, то это означает, что в отчёте «СЗВ-ТД» была совершена некая ошибка, которая является критической и отчёт не был принят Пенсионным фондом. Чтобы понять в чём заключается ошибка – нужно обратиться к её индексу, который прописан в сообщении от Пенсионного фонда. Индексы могут быть такими и означать следующее:

Рассмотрим несколько вариантов исправления ошибки с кодом 50 в «СЗВ-ТД», которые зависят от индекса ошибки:

· Если это «50.АФ.ЭП.1.1», то нужно сверить сроки действия подписи (электронной). В случае, если срок вышел то нужно его продлить. В случае, если не истёк, то нужно отправить обращение в удостоверяющий центр.

· Если это «50.АФ.СХ.1.1.2», то нужно сверить введение номера СНИЛС сотрудника.

· Если это «50.АФ.КСФ.1.1» (либо «50.АФ.СХ.1.1), то это значит нарушение структуры отчёта 1С «СЗВ-ТД» в виде формы файла XML. Так может произойти в случае, если система устарела, нужно обновить программное обеспечение и заново отправить отчёт «СЗВ-ТД».

В случае, если неточности были сначала замечены бухгалтерией, и вовремя исправлены, то штрафа не будет. Если уже была отправлена ошибка с кодом 50 от Пенсионного фонда, то управляющие лица получают штраф в размере 300-500 рублей.

Все сроки по отправке и коррекции отчёта «СЗВ-ТД» для ошибки с кодом 50 такие же, как и для ошибки с кодом 30.

В статье были рассмотрены ошибки при отправке отчёта «СЗВ-ТД» с кодами 30 и 50, выявлены причины их возникновения и описано то, как их исправить и какие штрафы для каких случаев и для кого предусмотрены.

Специалист компании «Кодерлайн»

Айдар Фархутдинов

Рассмотрим каковы причины появления ошибок с кодами 50 или 30 по форме СЗВ-ТД и как их исправить.

Где найти расшифровку по всем кодам ошибок

Прежде чем описывать причины ошибок и способы их исправления скажем, что расшифровку по всем кодам ошибок и дополнительную кодировку по ним можно найти в Таблицах 11-14 в Приложениях 1-4 Постановления ПФР N 730п.

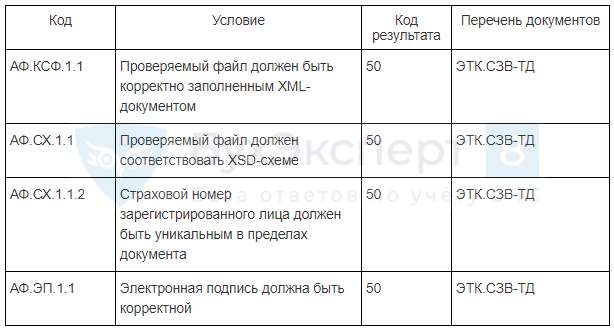

Например, в Таблице 11 по коду ошибки 50 перечисляются следующие причины и дополнительные коды ошибки:

Ошибка с кодом 50 является критичной и означает, что форма СЗВ-ТД не принята ПФР.

Ошибка с кодом 50 может быть связана с неверным форматом переданного файла по СЗВ-ТД или некорректной электронной подписью (устаревшей). В частности:

- файл не является корректно заполненным XML-документом (код АФ.КСФ.1.1)

- файл не соответствует XSD-схеме (код АФ.СХ.1.1)

- электронная подпись некорректна (код АФ.ЭП.1.1)

Причиной возникновения таких ошибок может быть не вовремя проведенное обновление программы 1С и соответственно неверный формат выгруженного файла или же не сделанное обновление электронной подписи.

Появление ошибки, что «страховой номер зарегистрированного лица должен быть уникальным в пределах документа» (код АФ.СХ.1.1.2) практически исключена в программе 1С, т.к. на этапе записи данных о физическом лице идет проверка на уникальность введенного СНИЛС и при возникновении дубля программа сообщит об этом.

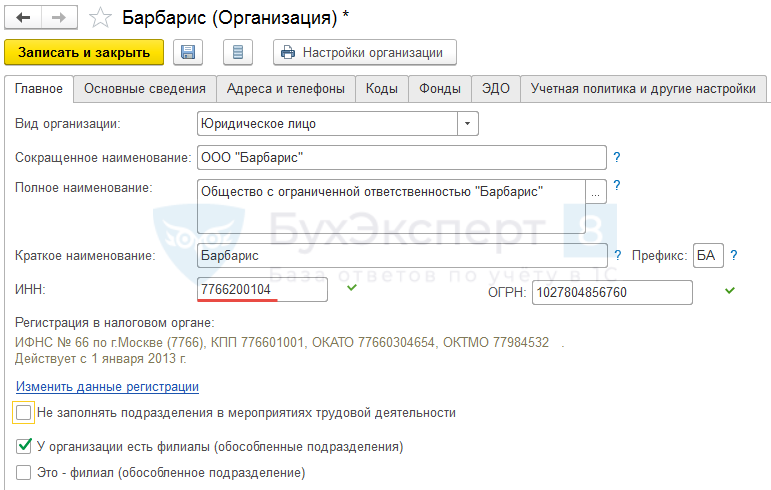

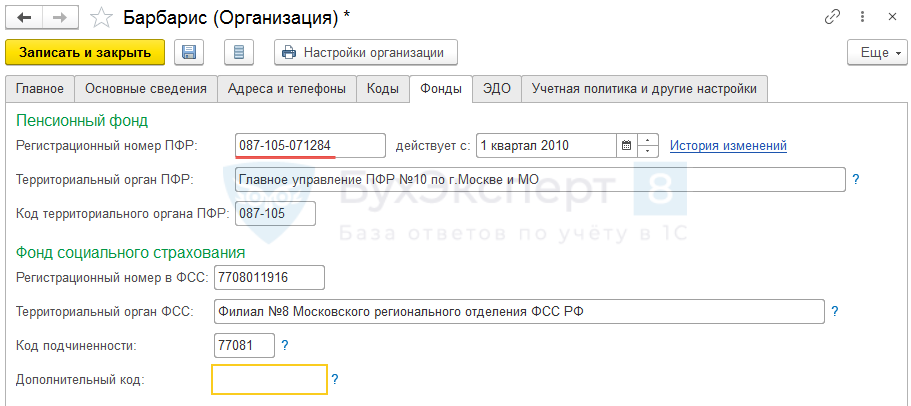

Следующая группа ошибок может быть связана с неверно указанными данными по организации:

- регистрационным номером ПФР (код ВС.Б-СТРАХОВАТЕЛЬ.1.1)

- ИНН (код ВС.Б-СТРАХОВАТЕЛЬ.1.2)

Исправить эту информацию следует в карточке организации (Настройка – Организации) на вкладках Главное и/или Фонды:

Для исключения ошибки с кодом 50 дата заполнения СЗВ-ТД должна быть больше 01.01.2020 и меньше или равна текущей дате (код ЭТК.СЗВ-ТД. 1.1).

Так как ошибка с кодом 50 означает, что СЗВ-ТД не принята, то необходимо после исправления данных или устранения технических проблем, создать и отправить новый отчет СЗВ-ТД.

Код ошибки 30 в СЗВ-ТД

Ошибка с кодом 30 не считается критичной и означает, что отчет СЗВ-ТД будет принят частично, однако потребуется подать сведения еще раз по сотрудникам, по которым возникла ошибка.

Полный перечень причин ошибки с кодом 30 смотрите в Постановлении ПФР по ссылке в начале статьи.

Мы же рассмотрим наиболее часто встречающиеся ошибки:

- ФИО и СНИЛС сотрудников должны соответствовать данным в ПФР (код ВС.Б-ЗЛ.1.1).

Ошибка может возникнуть, например, при смене фамилии сотрудника. Это возможно, если в программе 1С фамилию сотрудника поменяли и заполнили с новыми данными СЗВ-ТД, однако в базе ПФР еще изменения не произошли. - Код ВС.Б-МП.1.1 может появиться, если при подаче корректировочных сведений по СЗВ-ТД окажется, что по отменяемому событию в базе ПФР не найден уникальный идентификатор (UUID).

Подробнее – см. СЗВ-ТД: корректировка или отмена сведений о трудовой деятельности в 1С:ЗУП 3 на примерах - Код ВС.Б-МП.1.2 означает, что в СЗВ-ТД существует мероприятие с уникальным идентификатором (UUID-ом), который уже ранее был зарегистрирован в базе ПФР.

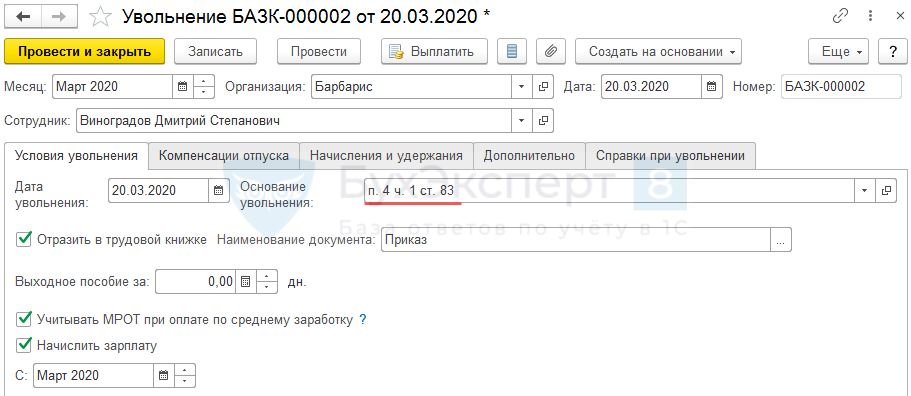

- Ошибка с кодом ЭТК.СЗВ-ТД.1.17 может возникнуть, если для кадрового мероприятия «УВОЛЬНЕНИЕ» не была указана причина.

Для того, чтобы данная ошибка не возникала в документе Увольнение следует не забывать заполнять реквизит Основание увольнения.

Для исправления ошибки с кодом 30 потребуется создать новый СЗВ-ТД на сотрудников, по которым возникла проблема.

См. также:

- Заполнение СЗВ-ТД в программах 1С

- «Трудовая функция» и «Код профессиональной деятельности» в 1С ЗУП

- Примеры заполнения СЗВ-ТД

- О форме СЗВ-ТД

- Как отредактировать данные в СЗВ-ТД

- Как внести UUID кадрового мероприятия вручную

- Как сделать удобнее работу с журналом «Электронные трудовые книжки»

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как исправить код ошибки 30 в форме СЗВ-ТД по уволенному работнику, если были указаны ранее представленные сведения о приеме на работу?

Исправление кода ошибки 30 (означает, что мероприятия не приняты) в форме СЗВ-ТД зависит от полученного протокола при отправке: при положительном следует отменить ранее представленные сведения и в следующей строке заполнить скорректированные (исправленные) сведения, при отрицательном следует заново сформировать форму СЗВ-ТД.

Сведения о приеме на работу или увольнении необходимо отразить в форме СЗВ-ТД и представить в территориальный орган ПФР в срок не позднее следующего рабочего дня после издания соответствующего приказа (п. п. 1, 2.4, 2.5 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ, п. п. 1.2, 1.4 Приложения 2 к Постановлению Правления ПФР от 25.12.2019 N 730п (далее — Постановление N 730п), Постановление Правительства от 26.04.2020 N 590).

Заново отчитываться о работниках, сведения о которых ПФР принял еще в первый раз, не нужно. Если сведения о приеме на работу повторно включены в форму при увольнении, то при отправке отчета придет протокол с ошибкой с кодом 30 (код проверки ВС.Б-МП.1.2).

Ошибка с кодом 30 (код проверки ВС.Б-МП.1.2) означает, что по зарегистрированному лицу мероприятия не приняты, мероприятие с таким же GUID учтено ранее. Иными словами, мероприятие, по которому вы ранее уже отчитались, указано вами в форме СЗВ-ТД повторно (таблица 12 Приложения 2 к Приложению 3 к Постановлению N 730п).

Дальнейший порядок действий страхователя зависит от того, принял ПФР поданные на работника сведения или нет.

Если получен отрицательный протокол с ошибкой с кодом 30 (код проверки ВС.Б-МП.1.2), то это значит, что поданные сведения ПФР не принял. В такой ситуации следует заново сформировать форму СЗВ-ТД на работника, убрав из формы СЗВ-ТД при увольнении запись о приеме на работу, и представить правильные сведения по форме СЗВ-ТД на работника в ПФР.

Если протокол положительный, то в таком случае требуется скорректировать ранее представленные сведения о трудовой деятельности по зарегистрированному лицу, а именно необходимо отменить ранее представленные сведения и в следующей строке заполнить скорректированные (исправленные) сведения. Для отмены ранее представленных сведений форма СЗВ-ТД заполняется в полном соответствии с первоначальными сведениями, которые требуется отменить, при этом в графе «Признак отмены записи сведений о приеме, переводе, увольнении» проставляется знак «X» (п. п. 2.6, 2.7 Приложения 2 к Постановлению N 730п).

Поскольку данная ситуация не прописана в нормативно-правовых документах и разъяснения официальных органов отсутствуют, при возникновении спорных вопросов рекомендуем обращаться в ПФР.

Почему от ПФР пришёл штраф в 500 рублей за каждого сотрудника? Надо ли при переходе компании с УСН на ОСНО делать корректировку РСВ? Как отразить в СЗВ-КОРР по одному сотруднику договор ГПХ и трудовой договор? Мы сделали подборку самых горячих вопросов бухгалтеров о часто встречающихся ошибках.

Как сделать корректировку РСВ

Вопрос: Сотрудник работает по договору ГПХ, акт с ним подписан 25.12.2018, а оплата прошла 10.01.2019. Страховые выплаты начислены в декабре, в отчёте РСВ прошёл за год, а 6-НДФЛ встаёт в отчёте за I квартал. Как сделать корректировку РСВ?

Ответ: Корректировка не требуется. Дата выплаты — это день начисления работнику. Если вознаграждение и взносы с него начислены в расчётном периоде «2018 год», то они должны быть отражены в РСВ за 2018 год. Иначе обстоит дело с исчислением НДФЛ. Датой получения дохода считается день выплаты или перечисления его на счёт налогоплательщика. Поэтому с вознаграждения, начисленного в декабре, но выплаченного в январе, налог должен быть удержан в день выплаты и перечислен не позднее следующего дня. Так как эти действия произведены в налоговом периоде «2019 год», то отражаются они в расчёте 6-НДФЛ за I квартал 2019 года.

Вопрос: Сдали нулевой РСВ. Учредитель и гендиректор предприятия — одно и то же лицо, трудовой договор он сам с собой не заключал, поэтому зарплата ему не начислялась. Инспектор ФНС сказал, что необходимо сдать корректировку РСВ. Правильно ли будет отразить директора как застрахованное лицо в РСВ?

Ответ: Трудовые отношения возникают в результате назначения на должность или утверждения в должности — в вашем случае они возникли из-за того, что учредитель назначил себя директором (ст. 16 ТК РФ). В соответствии с законами об обязательном страховании гендиректор является застрахованным. Следовательно, в строках 160, 170 и 180 подраздела 3.1 раздела 3 следует указать признак «1». Количество застрахованных лиц в строке 010 в приложениях 1 и 2 к разделу 1 должно быть равно одному. При отсутствии выплат подраздел 3.2 раздела 3 не заполняется.

Вопрос: Нужно сдать корректировку РСВ за 2018 год, так как начисления по договору ГПХ пятерым сотрудникам были обложены не по 10 %, а по 22 %. Какие разделы необходимо откорректировать при исправлении суммы базы и взносов по работникам, чтобы не было задвоения начислений по сотрудникам с корректировкой в базе ФНС?

Ответ: В уточнённом расчёте в разделе 3 на этих сотрудников надо уменьшить суммы базы (графы 220 и 230) и суммы взносов (графа 240). Выплаты, которые превышают предельную величину базы, и исчисленные с них взносы в персонифицированных сведениях не отражаются. В подразделе 1.1 приложения 1 к разделу 1 суммы, которые превышают предельную величину базы, надо указать в строке 051, а взносы с этих сумм по ставке 10 % — в строке 062. Взносы в строке 061, начисленные по ставке 22 %, нужно уменьшить на соответствующую сумму и скорректировать значения в строках 030–033 раздела 1 в соответствии с строкой 060 подраздела 1.1. Чтобы уточнённый расчёт правильно загрузился в базу ФНС, нужно в строке 010 раздела 3 поменять номер корректировки с «0» на «1», а в строке 040 оставить номер, который был в первичном расчёте.

Вопрос: В I квартале компания была на УСН, поэтому сдали РСВ с кодом тарифа «02», а во II квартале компания перешла на ОСНО. Надо ли делать корректировку РСВ за I квартал с кодом «01» и пересчитывать взносы?

Ответ: Коды тарифа «02» и «01» используют плательщики страховых взносов, которые применяют основной тариф, установленный ст. 425 НК РФ. Так как тарифные ставки для этих кодов одинаковы, а суммы базы и исчисленных взносов не были занижены, пересчитывать взносы не нужно. Но лучше подать уточнённый расчёт с кодом тарифа «01» без раздела 3, так как в персонифицированных сведениях ничего не меняется. Это позволит избежать недоразумений, если ФНС будет проверять расчёты нарастающим итогом с начала года по коду тарифа.

Вопрос: Необходимо ли подавать корректировку по РСВ, если сотруднику из Армении присвоен статус «Приравнен к гражданам РФ», а в ИС ошибочно проставили код ВПНР?

Ответ: Коды категории застрахованного лица НР (наёмный работник) и ВПНР (временно пребывающий на территории РФ работник) относятся к одному тарифу для начисления пенсионных взносов. Ошибка в указании кода не приводит к занижению исчисленных взносов на ОПС, поэтому можно обойтись без корректировки. Но обратите внимание, что если вы пользуетесь для заполнения расчёта программой, в которой настроен авторасчёт показателей других подразделов в зависимости от категории, то код ВПНР может привести к искажению сумм:

- выплат в подразделе 1.2 (временно пребывающие иностранцы не являются застрахованными в системе ОМС);

- взносов на социальное страхование по временной нетрудоспособности и в связи с материнством в приложении 2 (временно пребывающим иностранцам взносы начисляются по ставке 1,8 %, а не 2,9 %).

Вопрос: Фамилия сотрудника в СНИЛС была указана с ошибкой. Он поменял документы и сообщил об этом в ФНС, но недавно выяснилось, что в отчёте РСВ он проходит дважды: один раз с правильными данными, второй раз — с неправильными. Мы отправили корректировку, включив в раздел 3 этого сотрудника дважды: с неправильной фамилией (нулевые суммы) и с правильной фамилией. Сейчас начисления по «неправильному» сотруднику обнулились, но он по-прежнему значится в базе ФНС, поэтому количество застрахованных лиц у компании и налоговой не сходится. Как подать корректировку РСВ?

Ответ: Чтобы данные физлица окончательно удалились из базы ФНС, надо в корректировочном разделе 3 (с номером корректировки, отличном от нуля) с нулевыми суммами в строках 160, 170, 180 указать признак «2» — не застрахован.

Вопрос: У ИП неофициально трудился работник с 01.11.2006 по 01.06.2018. Теперь он выходит на пенсию, и ему нужно включить в стаж этот период. Взносы посчитали, оплатили в МРИ, а теперь нужно сдать отчёт с корректировкой за 2018 год. Как заполнить корректировку РСВ за прошлые годы, где указать этого сотрудника и как проставить ему стаж?

Ответ: За каждый отчётный период с 2006 по 2016 год нужно подать сведения на работника по форме СЗВ-КОРР с типом «ОСОБ», где указать суммы выплат, начисленных взносов и периоды стажа. В корректирующей РСВ-1 за 2016 год доначисленные взносы нужно отразить в строке 120 раздела 1 и в разделе 4 (раздел 6 в уточнённый расчёт не включать). За 2017 и 2018 годы сведения о периодах работы нужно представить на работника по форме СЗВ-СТАЖ с типом «Дополняющая». А сведения о суммах выплат и взносах необходимо отразить в уточнённых расчётах по страховым взносам (представить в ФНС за каждый отчётный период 2017 года и за I квартал и полугодие 2018 года) в разделе 3 работника.

![]()

Отчётность по сотрудникам: массовые операции и фильтры.

Узнать больше

Как правильно оформить и подать корректировку сведений в ПФР

Вопрос: Обнаружили ошибку в сданной СЗВ-СТАЖ. Отправили для исправления форму СЗВ-СТАЖ с типом «Дополняющая», но пришёл отказ из ПФР:

Сведения по форме СЗВ-СТАЖ со значением поля «Тип сведений» — «Дополняющая» не могут быть представлены за период, данные по которому уже учтены на индивидуальном лицевом счёте застрахованного лица на основании формы СЗВ-СТАЖ со значением поля «Тип сведений» — «Исходная» или «Тип сведений» — «Дополняющая».

Ответ: Если сведения за отчётный период, представленные по форме СЗВ-СТАЖ, уже учтены на лицевом счёте, то для исправления обнаруженных ошибок следует представить СЗВ-КОРР с типом «Корректирующая».

Вопрос: Нужно исправить сведения о стаже за 2018 год. Какой отчётный период указывать в поле «Отчётный период, в котором представляются сведения» в СЗВ-КОРР и в ОДВ-1?

Ответ: Если СЗВ-КОРР подаётся в 2019 году, то в строке «Отчётный период, в котором представляются сведения» указывается «0-2019». Если же СЗВ-КОРР подаётся для корректировки данных за 2018 год, то в строке «Отчётный период, за который корректируются сведения» указывается «0-2018» (п. 4.1 Постановления Правления ПФР от 06.12.2018 № 507п).

По правилам проверки отчётный период, указанный в разделе 2 формы ОДВ-1, должен совпадать с отчётным периодом, указанным в строке «Отчётный период, в котором представляются сведения» формы СЗВ-КОРР. То есть в ОДВ-1 указывается отчётный период «0-2019».

Вопрос: Отправили СЗВ-КОРР за 2012 год, а из ПФР пришёл отрицательный протокол:

Форма СЗВ-КОРР с типом КОРР или ОТМН представляется на застрахованное лицо, у которого на индивидуальном лицевом счёте имеются данные, подлежащие корректировке или отмене, за указанный период для того же страхователя. При этом Дата формирования представленного документа должна быть больше или равна Дате формирования документа, подлежащего корректировке/отмене.

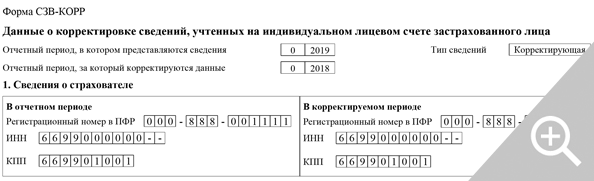

Ответ: Такая ошибка означает, что на лицевом счёте застрахованного лица вообще не найдены сведения за указанный период от данного страхователя либо не совпадают реквизиты (персональные данные). Надо убедиться, что на этого сотрудника ранее были представлены сведения за 2012 год. Если их не подавали, то следует заполнять СЗВ-КОРР с типом ОСОБ. Если сведения за 2012 год на сотрудника подавали, то в корректирующих сведениях должны быть указаны код категории застрахованного лица и тип договора, совпадающие с указанными в исходных сведениях. А если у страхователя с тех пор обновился регистрационный номер, то старый номер следует указать в специально отведённом поле (см. рис. 1).

Рисунок 1.

Вопрос: Получили уведомление от ПФР о несоответствии СЗВ-М и СЗВ-СТАЖ за 2018 год — в СЗВ- СТАЖ не отражены сотрудники, которые работали по договору ГПХ. Мы подали СЗВ-СТАЖ с типом «Дополняющая», и пришёл штраф — 500 руб. за каждого человека. Правомерно ли это?

Ответ: Если не представить сведения (или представить неполные и недостоверные сведения) о каждом застрахованном лице в срок, то страхователь будет оштрафован. Форма СЗВ-СТАЖ с типом «Дополняющая», представленная после 1 марта на лиц, по которым не представлялась СЗВ-СТАЖ с типом «Исходная», исправлением не является. Следовательно, условие, по которому в течение пяти дней можно внести исправления и не получить штраф, не выполняется.

Вопрос: В компании 12 сотрудников. Когда сдавали СЗВ-СТАЖ, то ошибочно указали в графе 11 код «ДЛОТПУСК» для трёх человек. Нужно ли готовить форму СЗВ-КОРР на всех сотрудников компании?

Ответ: Если вы самостоятельно обнаружили ошибки, то корректирующие сведения нужно представлять только в отношении тех застрахованных лиц, которым следует внести исправления на лицевой счёт (п. 39 Приказа Минтруда РФ от 21.12.2016 № 766н). Что касается исправления описанной ошибки, то можно оставить эти сведения без корректировки, так как они не являются недостоверными (ведь сотрудники на самом деле были в отпуске).

Вопрос: В 2019 году самостоятельно выявили сотрудницу с льготным стажем и с особыми условиями труда (код «27-3»), на которую с 2017 года ошибочно подавали сведения с обычным стажем. Как правильно сдать СЗВ-КОРР и ОДВ-1 по льготному стажу за эти периоды?

Ответ: Следует представить формы СЗВ-КОРР с типом «Корректирующие» за 2017 и 2018 годы (в строке «Отчётный период, за который корректируются сведения» проставить код «0» и соответствующий год, в строке «Отчётный период, в котором представляются сведения» — «0-2019»). Разделы 3, 4 и 5 заполнять не нужно. В разделе 6 в графах 1 и 2 следует указать период работы, а в графе 4 — код особых условий труда, «27-3».

В ОДВ-1, сопровождающей формы СЗВ-КОРР, необходимо заполнить только разделы 1–3, а для исправления сведений раздела 5 отдельно нужно отправить форму ОДВ-1 с типом «Корректирующая».

Вопрос: В январе 2018 года в СЗВ-М за сотрудника сдали данные, а в годовом СЗВ-СТАЖ этот период пропустили, поэтому появились расхождения между отчётами СЗВ-М и СЗВ-СТАЖ. Мы самостоятельно сдали СЗВ-КОРР, но ПФР выставил штраф в размере 500 рублей. Правомерно ли это?

Ответ: Страхователь может исправить самостоятельно обнаруженные ошибки в тех сведениях, которые ПФР уже принял. Если это сделано до того, как ошибку обнаружили в Пенсионном фонде, то штраф применяться не должен (абз. 3 п. 39 Приказа Минтруда РФ от 21.12.2016 № 766н).

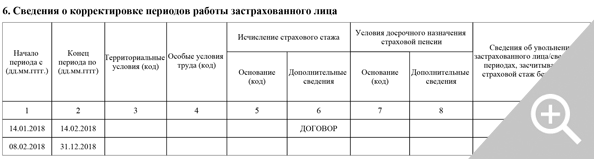

Вопрос: Сотрудник с 14.02.2018 работал по договору ГПХ, а с 8.02.2019 — по трудовому договору. В СЗВ-СТАЖ работу по договору ГПХ ошибочно не указали, поэтому теперь нужно подать СЗВ-КОРР. Однако в СЗВ-СТАЖ по одному сотруднику делается одна запись Ф.И.О. и несколько строк с договорами, а в СЗВ-КОРР нужно сделать две формы — одну на работу по договору ГПХ, другую — на работу по трудовому договору. Как отразить в СЗВ-КОРР по одному сотруднику два договора: трудовой и ГПХ?

Ответ: Если сотрудник работал и по трудовому договору, и по договору ГПХ, то эти периоды указываются в разных строках одной формы СЗВ-КОРР. Если вознаграждение было начислено в 2018 году, то в строке с периодом работы по договору ГПХ в графе 6 «Дополнительные сведения» указывается код «ДОГОВОР», а если вознаграждение было начислено только в 2019 году, то в графе указывается код «НЕОПЛДОГ». Независимо от начала и конца действия договора ГПХ период работы по нему всегда указывается в первой строке — например, когда работа по трудовому договору пересекается с работой по договору ГПХ (см. рис. 2). Две формы СЗВ-КОРР с разными типами договора нужно заполнять только тогда, когда корректировка подается за отчётные периоды с 2010 по 2013 год.

Рисонок 2.

Вопрос: Нужно откорректировать IV квартал 2012 года, IV квартал 2014 года и IV квартал 2018 года. Какой тип сведений в ОДВ-1 нужно указать при сдаче СЗВ-КОРР с типом сведений «Корректирующая» за эти периоды? И сколько ОДВ-1 должно быть в этом случае?

Ответ: Формы СЗВ-КОРР за все эти периоды могут быть представлены в одном файле (пакете) в сопровождении одной формы ОДВ-1. Так как откорректировать надо три периода, то и заполнить надо три формы СЗВ-КОРР. Во всех формах СЗВ-КОРР в строке «Отчётный период, в котором представляются сведения», а также в строке «Отчётный период (код) год» формы ОДВ-1 нужно указать одинаковый период, код «0» и 2019 год. В каждой форме СЗВ-КОРР в строке «Отчётный период, за который корректируются сведения» следует указать соответствующий отчётный период (код «4» год 2012, код «0» год 2014 и код «0» год 2018). Форма ОДВ-1 должна быть с типом «Исходная», а в строке «Форма „Данные о корректировке сведений, учтенных на индивидуальном лицевом счёте застрахованного лица (СЗВ-КОРР)“» должно быть указано количество — 3.