Сегодня речь пойдет о налоге на доходы физических лиц, ведь его проверка зачастую вызывает очень много вопросов и проблем.

Предлагаем разобрать более подробно отчет «Анализ НДФЛ по документам-основаниям», который поможет вам проверить НДФЛ на ошибки в части исчисленного и удержанного налога. Этот материал актуален как для 1С: ЗУП ред. 3.1., так и для 1С: Бухгалтерии предприятия ред. 3.0.

Также данная статья подойдет для любого отчета, который вы захотите настроить под свои потребности.

Как посмотреть отчет в 1С

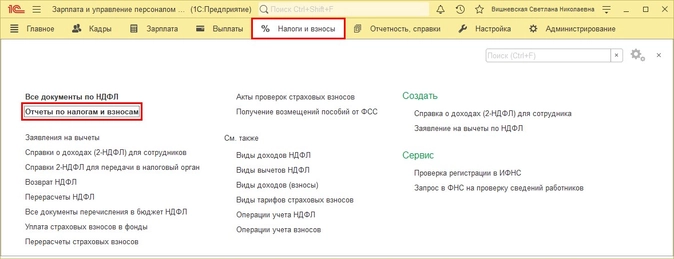

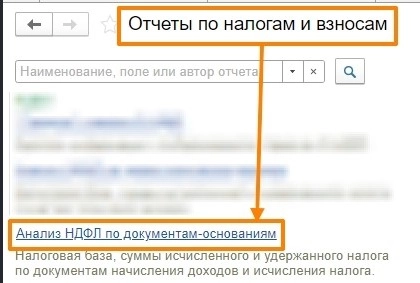

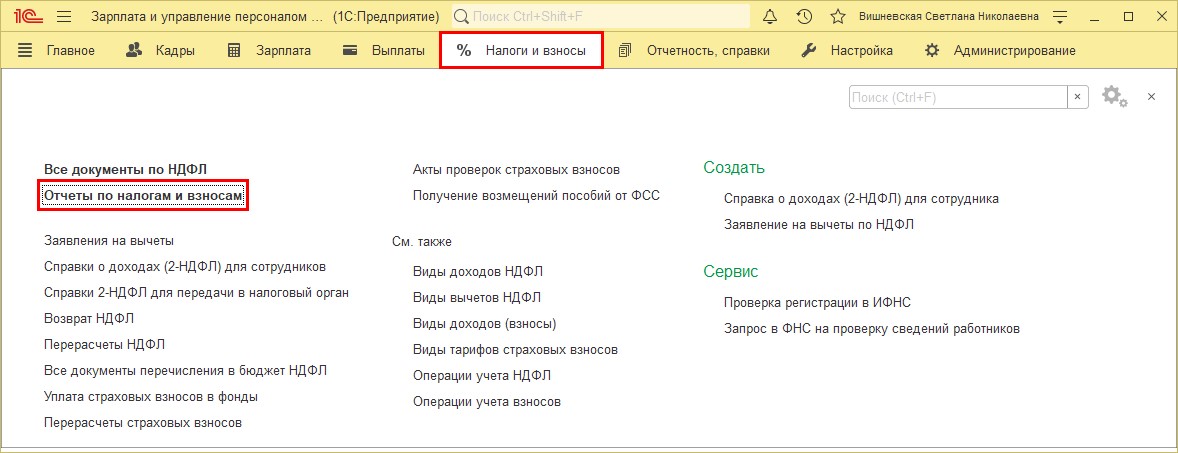

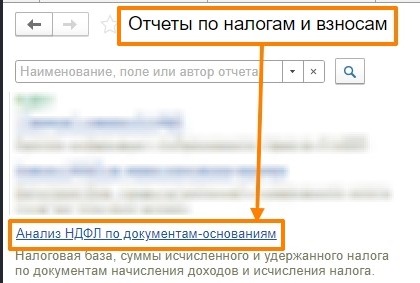

В программе 1С: ЗУП ред. 3.1 перейдем в раздел «Налоги и взносы», откроем пункт «Отчеты по налогам и взносам».

Нас интересует отчет «Анализ НДФЛ по документам-основаниям».

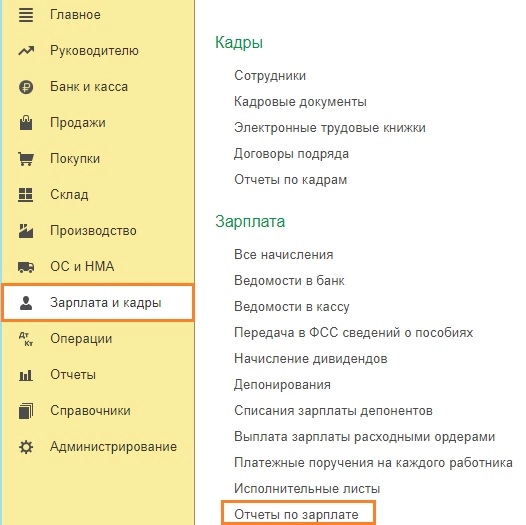

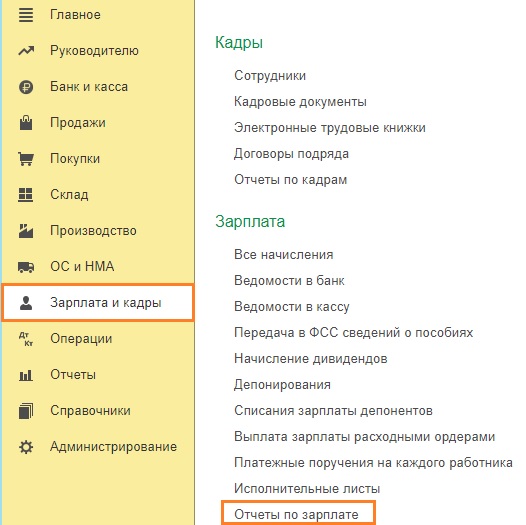

В 1С: Бухгалтерии предприятия аналогичный отчет находится в разделе «Зарплата и кадры» — «Отчеты по зарплате».

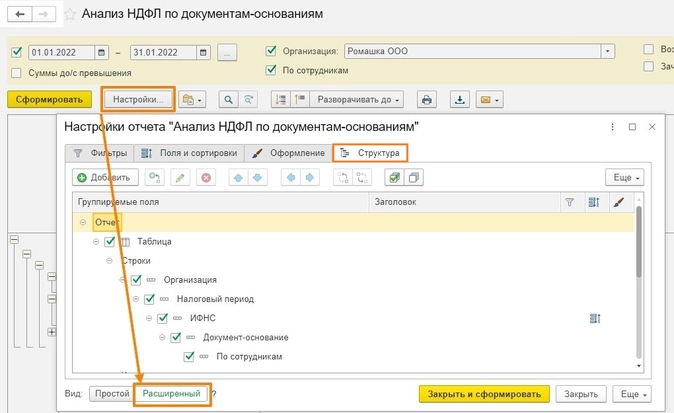

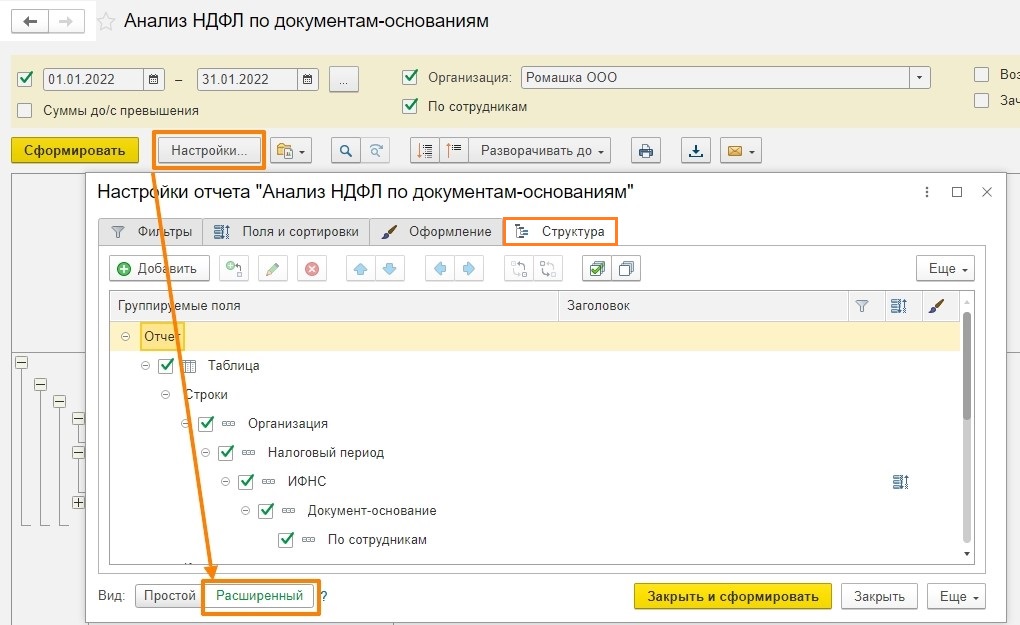

Шаг № 1

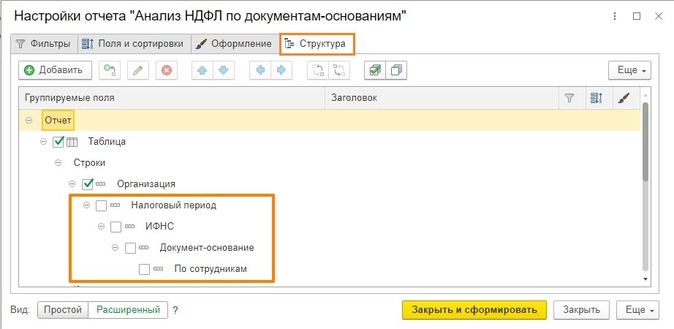

Зайдем в «Настройки отчета», включим «Расширенный режим» и перейдем на вкладку «Структура».

Шаг № 2

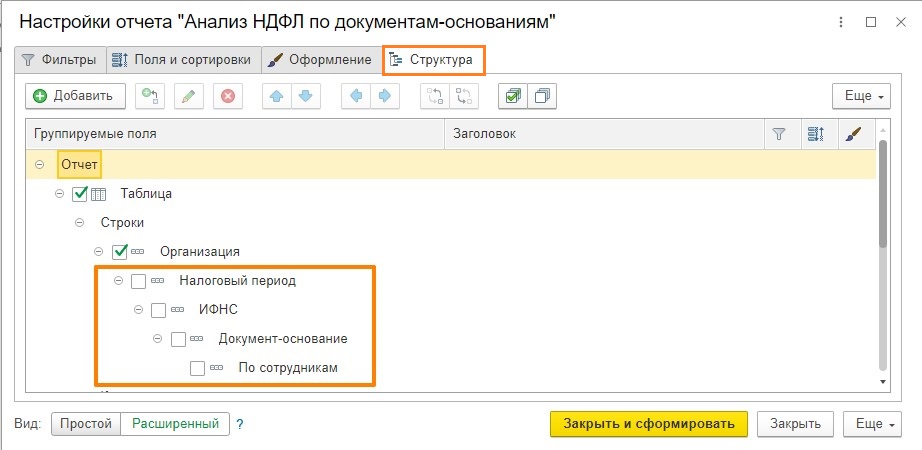

Настроим иерархию. Первым делом необходимо снять галочки на вкладке «Структура» с полей:

-

Налоговый период.

-

ИФНС.

-

Документ-основание.

-

По сотрудникам.

Должно получиться вот так:

Шаг № 3

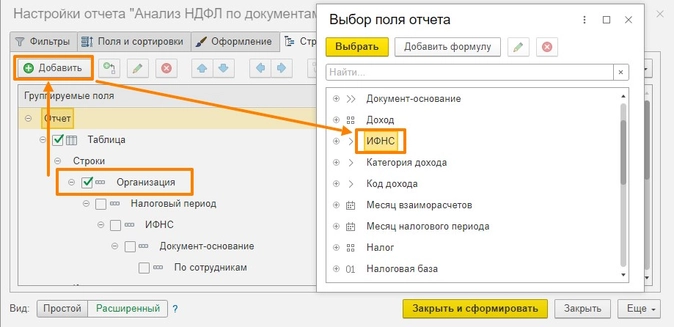

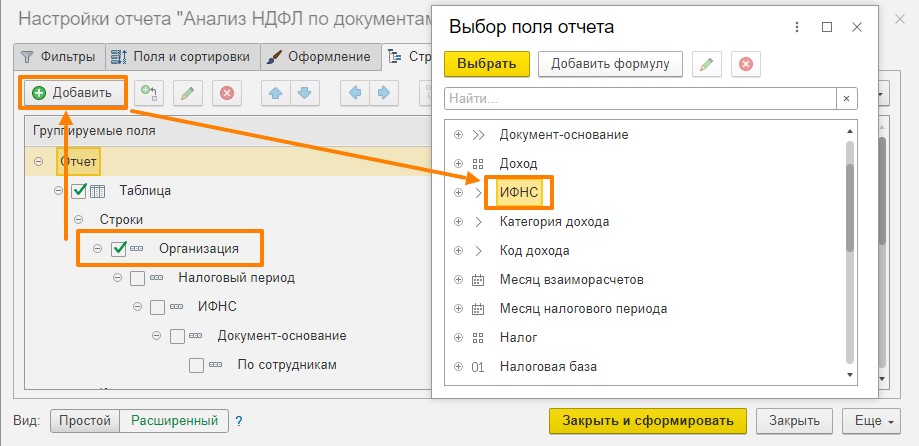

Затем становимся на поле «Организация» и нажимаем на кнопку «Добавить».

Добавляем поля в следующем порядке (по двойному щелчку мыши):

-

ИФНС.

-

Сотрудник.

-

Месяц налогового периода.

-

Регистратор.

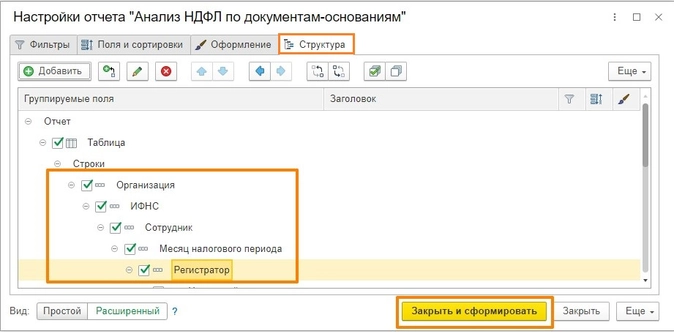

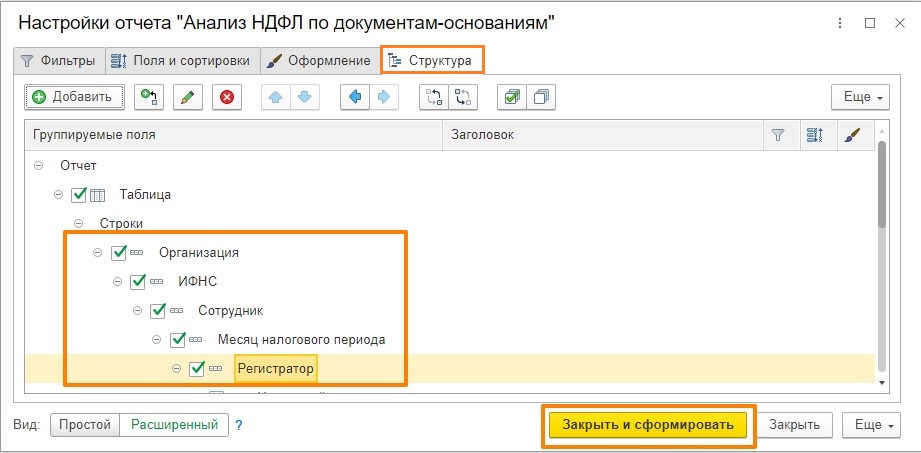

Должно получиться вот так:

Нажимаем кнопку «Закрыть и сформировать».

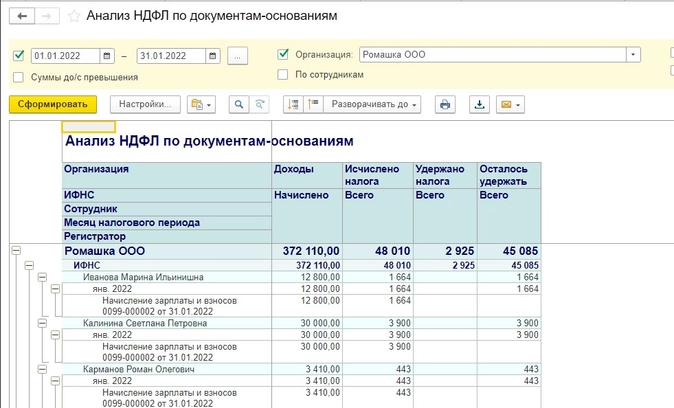

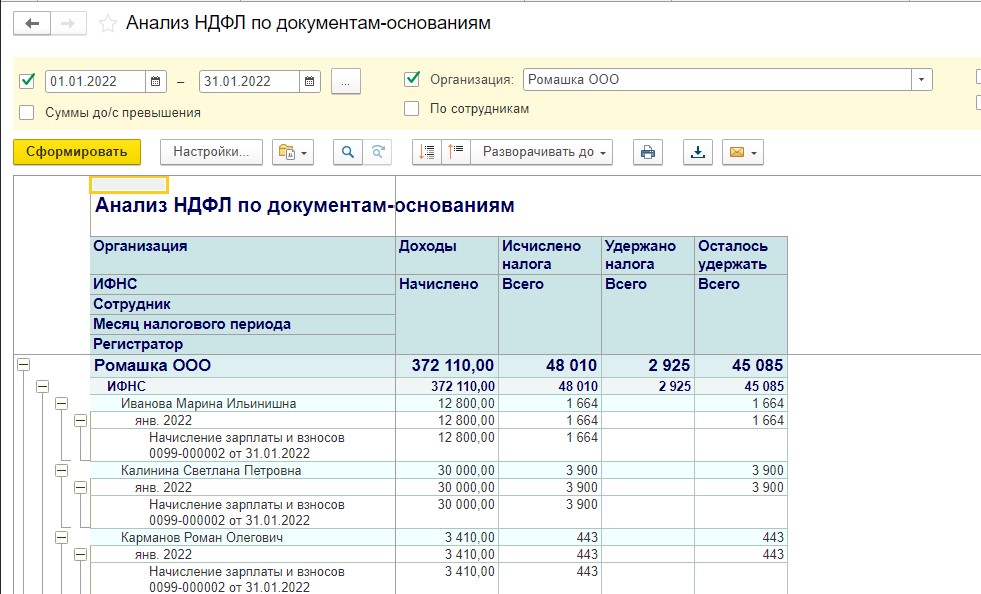

У нас получился вот такой отчет, где видны следующие показатели:

-

База для расчета НДФЛ;

-

НДФЛ исчисленный;

-

НДФЛ удержанный;

-

Документы, которые сделали движения по вышеуказанным показателям.

Теперь мы можем проверить, как обстоят дела с НДФЛ в нашей организации. На скриншоте видно, что НДФЛ с сотрудников исчислен, но не удержан, потому что нет документа выплаты.

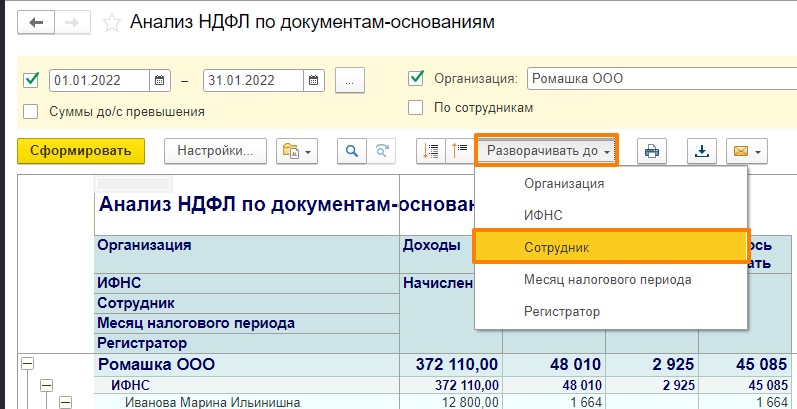

Шаг № 4

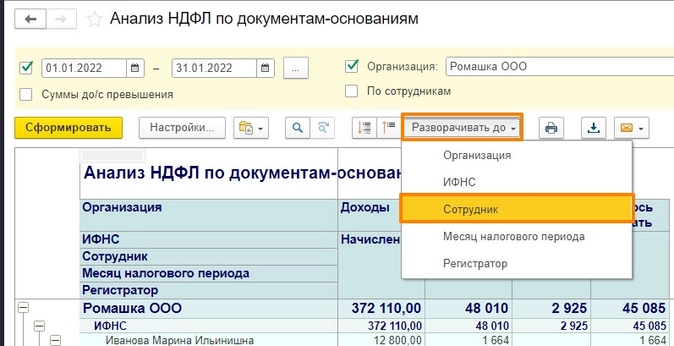

Попробуем выстроить отчет немного иначе. Для этого нажмем на кнопку «Разворачивать до» и выберем значение «Сотрудник».

Получим следующий отчет:

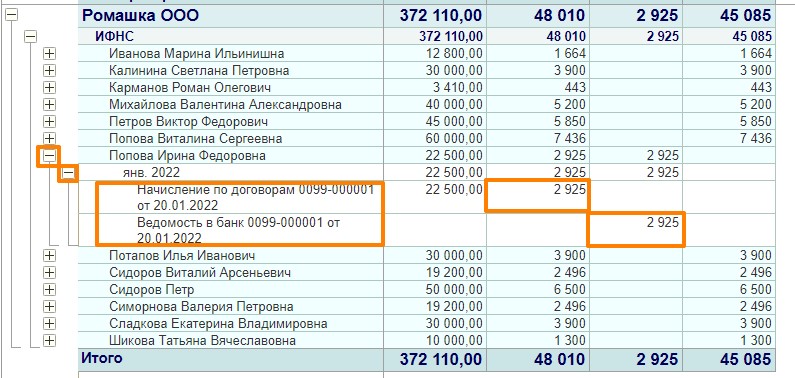

Можно заметить, что за месяц НДФЛ корректно удержан только у одного сотрудника, а у остальных нет.

Если нажать на «+» возле сотрудника, то можно развернуть его до месяца, а затем и до документа, которым сделано движение по НДФЛ.

А теперь на примерах

Часто бывают случаи, когда НДФЛ тянется красным цветом по совершенно непонятным документам. Кратко рассмотрим некоторые из них.

Например, когда зарплата была начислена за февраль, выплата произведена либо в феврале, либо в марте, а НДФЛ подтянулся за январь и за февраль. Или же НДФЛ подтянулся красным в отчет. В этом случае мы можем зайти прямо из отчета в документ, который сделал это движение и попробовать его пересчитать, а именно запустить команду «Обновить налог».

В каждой ведомости на выплату есть эта команда, которая позволяет пересчитать НДФЛ удержанный в документах «Ведомость в банк/ Ведомость в кассу/ Ведомость на счета».

Если вы знаете, что ведомость на выплату заработной платы провели, а НДФЛ в отчете указывается как неудержанный, проверьте, есть ли в вашей ведомости на выплату документ-основание.

Если поле «Документ-основание» пустое, значит ведомость на выплату заполнена руками и НДФЛ некорректно будет отражаться в 6-НДФЛ.

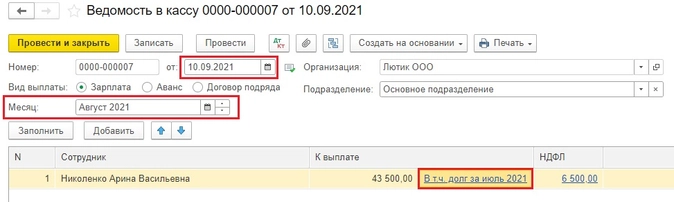

Для корректного учета НДФЛ также необходимо контролировать долги в ведомостях по заработной плате, т. е. чтобы у вас в ведомостях отсутствовала запись напротив суммы к выплате «В том числе за «такой-то месяц».

Как сохранить такой отчет?

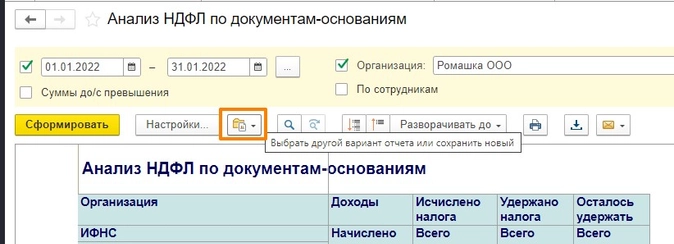

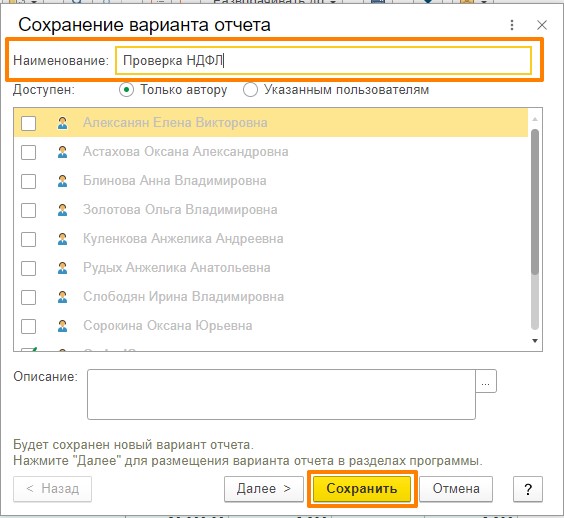

И в конце давайте посмотрим — как же сохранить данный отчет, чтобы не настраивать его постоянно? Для этого возвращаемся в отчет, нажимаем на вот эту кнопку:

Выбираем команду «Сохранить как».

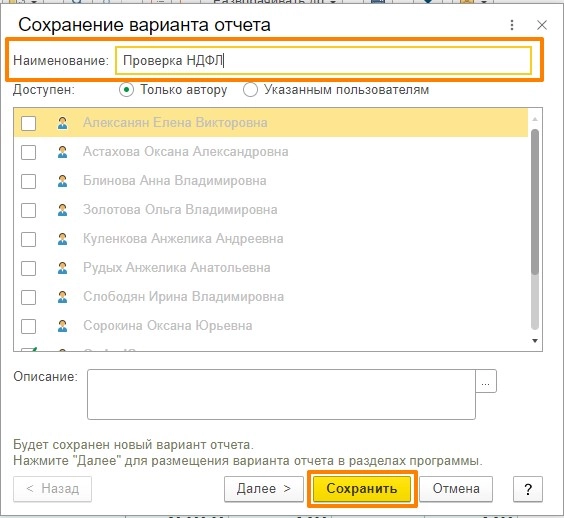

Указываем удобное наименование отчета и сохраняем.

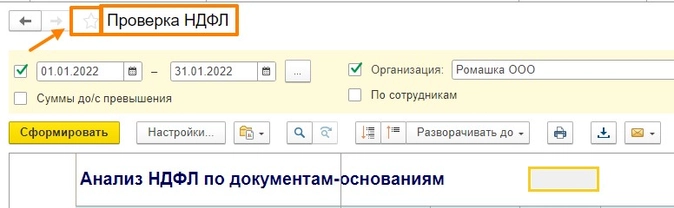

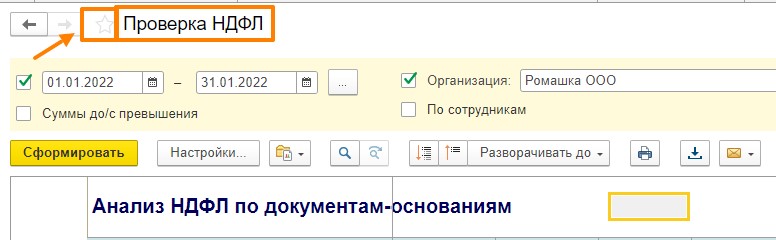

После сохранения сразу изменяется название шапки отчета.

Далее вы можете добавить его в «Избранное» и открывать уже оттуда.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Посмотреть бесплатный урок и записаться

В публикации рассмотрена методика проверки учетных данных по НДФЛ в программе 1С:ЗУП 3, разработанная экспертами портала Бухэксперт8. Рекомендуем проводить данную проверку перед формированием отчетности по НДФЛ (2-НДФЛ и 6-НДФЛ).

Содержание

- Чек-лист — как проверить НДФЛ в 1С 8.3 ЗУП в 2023 году

- Шаг 1. Проверить не «убежал» ли доход и налог текущего года ошибочно в прошлый год или будущий год

- Пример 1. Ошибка в дате получения дохода для натурального дохода

- Пример 2. Ошибка в дате получения дохода для прочих доходов

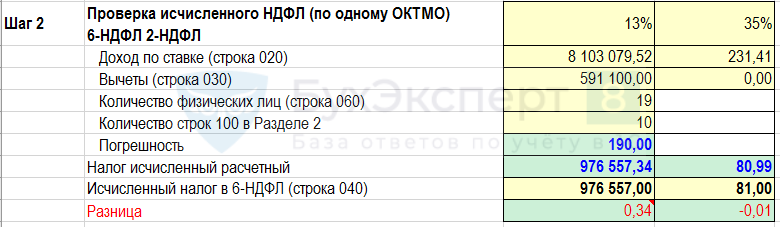

- Шаг 2. Проверить, соответствует ли исчисленный налог доходу

- Шаг 3. Проверить соответствует ли удержанный налог исчисленному налогу

- Шаг 4. Проверить, «привязан» ли удержанный налог к доходу

- Шаг 5. Проверить, равен ли перечисленный налог удержанному налогу

- Шаг 6. Проверить все ли платежи налога проведены в срок

- Дополнительные материалы

Рекомендуем провести проверку по следующим 6 пунктам.

Что нужно проверить:

- Не «убежал» ли доход и налог текущего периода ошибочно в прошлый или будущий отчетный период.

Такое возможно, если в программе ошибочно была указана неправильная дата получения дохода. - Соответствует ли исчисленный налог доходу, т.е. правильно ли исчислен НДФЛ.

- Соответствует ли удержанный налог исчисленному налогу. В самом идеальном случае (если не было возвратов налога, зачета авансов по налогу по «патентным» иностранцам, а также случаев, когда налог удержать было не возможно или когда налог был удержан излишне), то удержанный налог должен совпасть с исчисленным налогом (сколько исчислили, столько и удержали).

- «Привязан» ли удержанный налог к доходу, с которого он удержан. В разделе 2 формы 6-НДФЛ удержанный налог показывается с указанием суммы дохода, с которого он был удержан, поэтому для правильного заполнения 6-НДФЛ важно, чтобы каждая сумма удержанного налога была привязана к «своему» доходу. Такая «привязка» чаще всего сбивается из-за «пересортицы» по документам-основаниям.

- Равен ли перечисленный налог удержанному налогу.

- Все ли платежи налога проведены в срок, нет ли платежей позже или раньше срока.

Далее разберем необходимые действия по шагам.

Шаг 1. Проверить не «убежал» ли доход и налог текущего года ошибочно в прошлый год или будущий год

Прежде всего следует проверить не «убежал» ли доход и налог текущего года ошибочно в прошлый год или будущий год.

Примерами правильной «переброски» доходов из одного года в другой может служить:

- Больничный, начисленный в декабре 2019, выплаченный в январе 2020 относится к 2020 году.

- Сторно дохода в январе 2019 за декабрь 2018 г. относится к 2018 году.

При поиске расхождений между БУ и НУ для целей учета НДФЛ удобно использовать специальные отчеты — Отчеты в ЗУП 3 для сверки доходов в БУ и НУ для целей учета НДФЛ

Рассмотрим примеры ошибок, которые могут быть допущены, и которые требуют исправления.

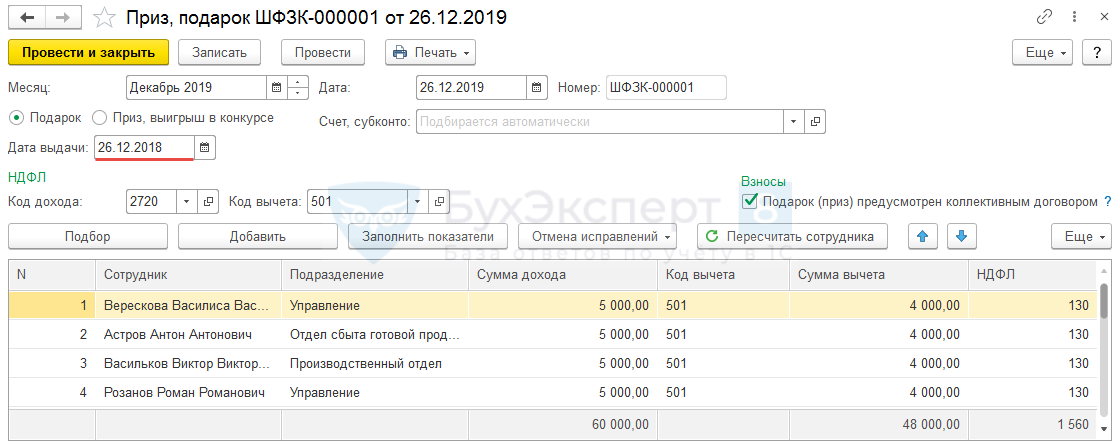

Пример 1. Ошибка в дате получения дохода для натурального дохода

Для натурального дохода (например, для приза или подарка) в качестве даты выдачи указали прошлый год (вместо 2019 г. указали 2018 г.):

Это означает, что такой доход попадет в отчетность прошлого 2018 года. Эта ошибка специфична именно для натуральных доходов, так как прочие доходы, не относящиеся к оплате труда (например, отпускные), автоматически переучитываются в программе на дату фактической выплаты. Поэтому даже, если указать неверную дату выплаты в исходном документе-начислении, то при выплате ошибка будет исправлена автоматически.

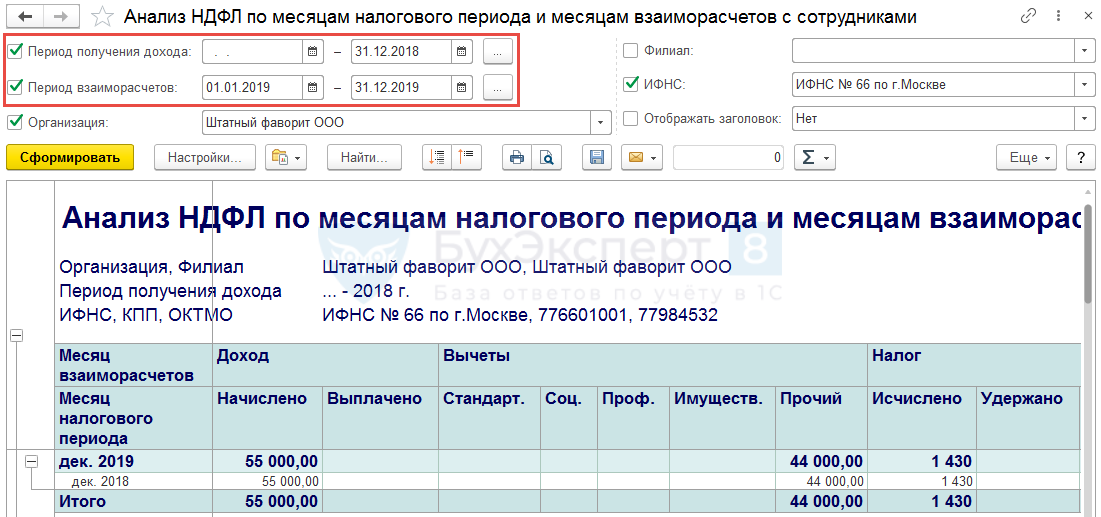

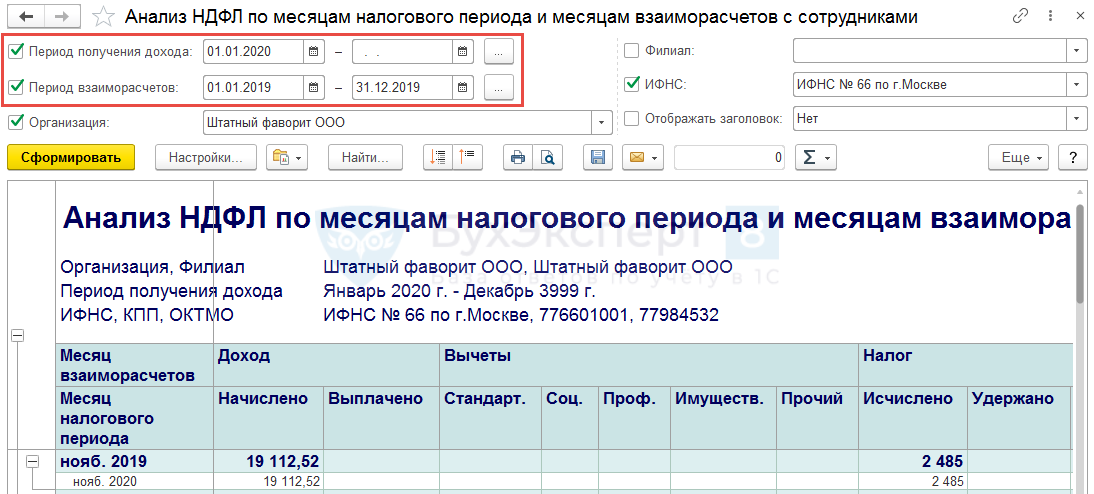

Обнаружить ошибку поможет отчет Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками (Налоги и взносы – Отчеты по налогам и взносам).

В этом отчете:

- Период получения дохода – это отбор по дате получения дохода.

- Период взаиморасчетов – это период, когда был начислен доход (данные БУ, данные в Своде по зарплате).

Для поиска ошибки по неверной дате выдачи натурального дохода, в отчете следует Период взаиморасчетов выбрать 2019 г., а Период получения дохода установить — до 2018 г.:

Тогда можно увидеть, что в декабре 2019 г. данные попали в декабрь 2018 г., т.е. часть доходов отнесена случайно не к тому периоду.

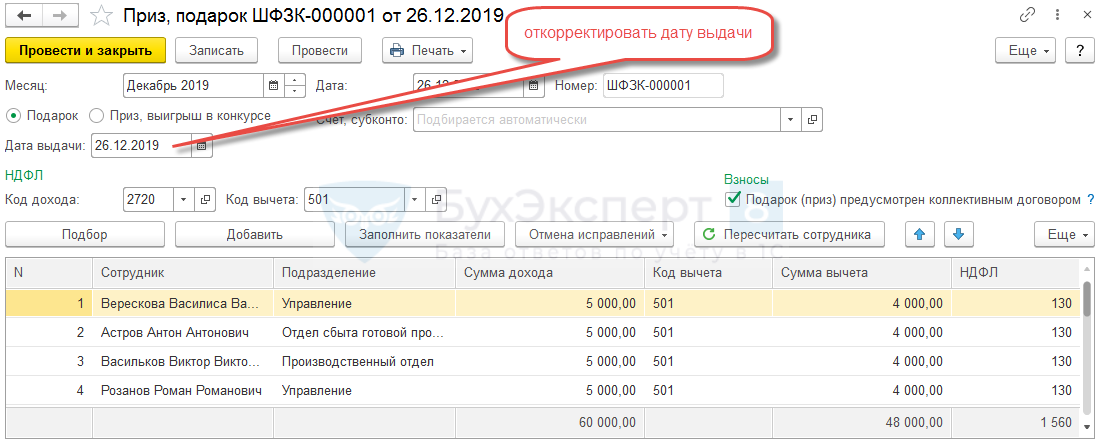

Для исправления ошибки следует расшифровать информацию по документу-основанию (сделать это можно двойным кликом мыши по строке с данными) и указать в качестве даты выдачи дату 2019 г., например, 26.12.2019 г.:

Такие ошибки также можно отследить, сформировав отчет 2-НДФЛ за предыдущий год, вывести его на печать и сравнить с уже сданным отчетом. Если суммы изменятся, значит часть дохода из текущего года ушла в предыдущий. Соответственно этот доход будет «потерян» для текущего года, что неверно.

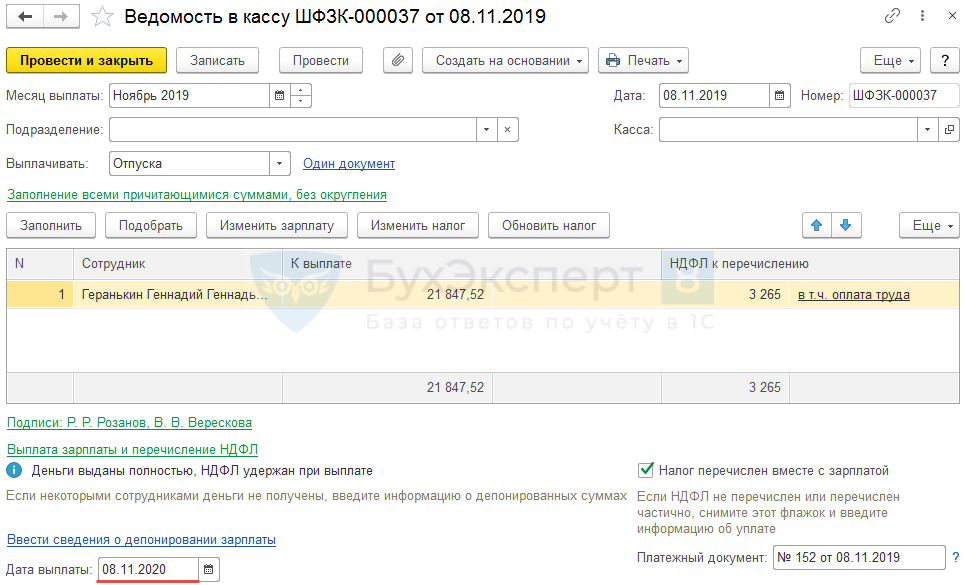

Пример 2. Ошибка в дате получения дохода для прочих доходов

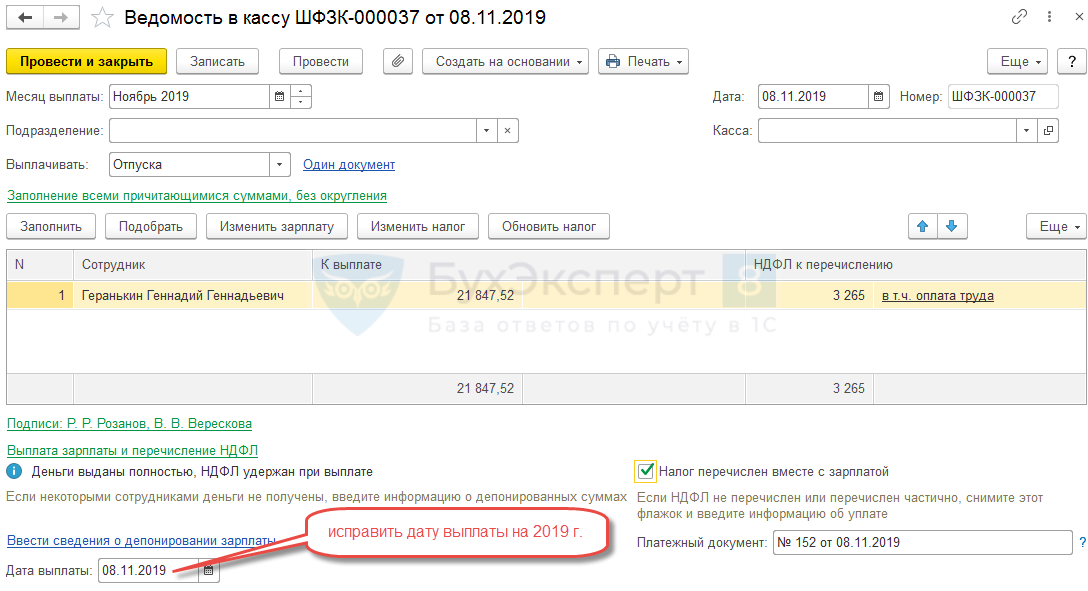

В Ведомости… при выплате отпускных в качестве даты выплаты ошибочно указали дату следующего года (вместо 2019 г. указали 2020 г.):

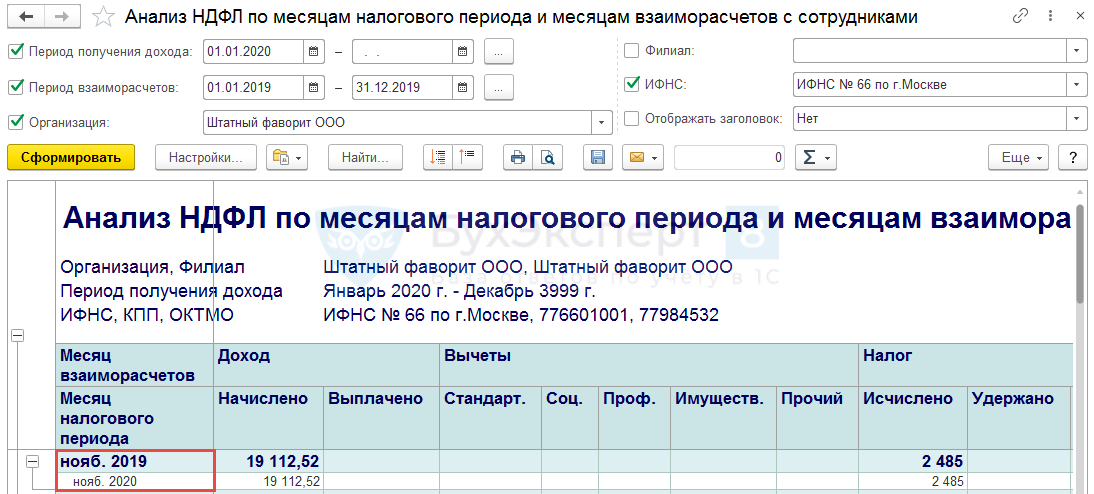

Найти «потерянный» доход поможет тот же самый отчет, в котором в качестве Периода взаиморасчетов следует выбрать 2019 г., а Период получения дохода установить больше 01.01.2020 г.

Получается, что в ноябре 2019 г. данные попали в ноябрь 2020 г.

Для исправления ошибки необходимо получить расшифровку по строке по документу-основанию и в нем исправить дату выплаты на 2019 г.:

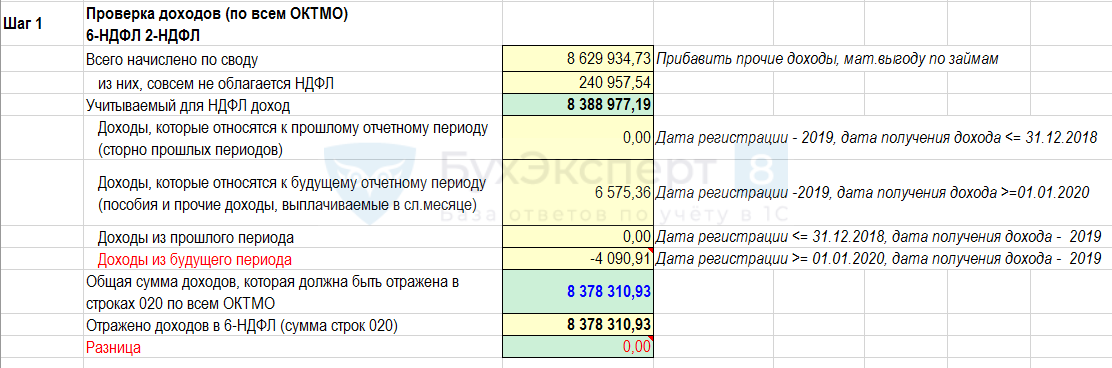

Для проверки данных по доходам рекомендуем воспользоваться Excel-таблицей из файла Проверка 6-НДФЛ (пример), заполнив данные в блоке Шаг 1 (прилагается в Дополнительных материалах):

Таблица позволит понять возникшие разницы между налоговым и бухгалтерским учетом.

Для заполнения сумм таблицы можно использовать отчеты:

- Полный свод начислений, удержаний и выплат (Зарплата – Отчеты по зарплате — Полный свод начислений, удержаний и выплат).

- Незарплатные доходы (Выплаты – Отчеты по выплатам — Незарплатные доходы).

- Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками.

Шаг 2. Проверить, соответствует ли исчисленный налог доходу

Проверить соответствует ли исчисленный налог доходу можно по условной формуле:

- База х Ставка = Налог исчисленный

При проверке не следует ожидать точное соблюдение формулы, так как необходимо учитывать, что могут быть нерезиденты, для которых налог рассчитывается по каждому доходу. Также необходимо принимать во внимание возможное округление цифр.

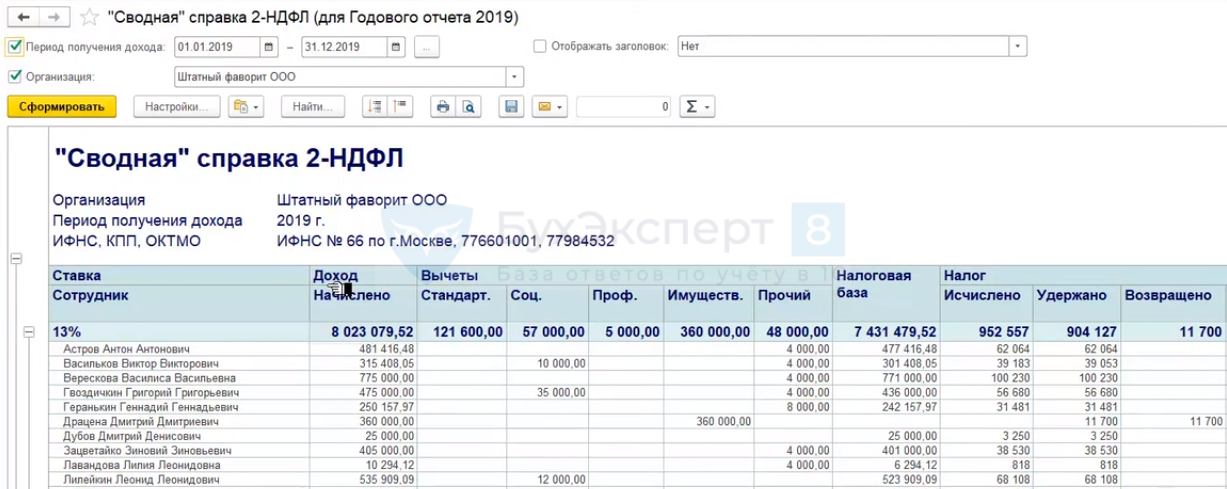

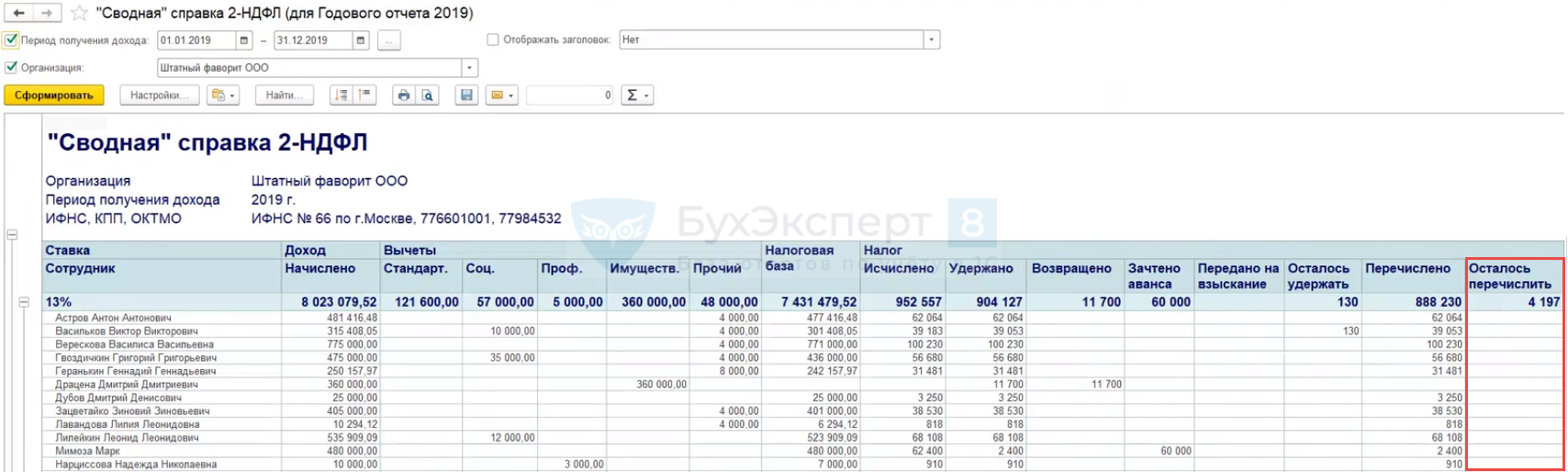

Для проверки можно воспользоваться отчетом Сводная справка 2-НДФЛ (Налоги и взносы – Отчет по налогам и взносам — Сводная справка 2-НДФЛ), настроив в нем группировку по ставке:

Для проверки данных по исчисленному НДФЛ рекомендуем воспользоваться Excel-таблицей из файла Проверка 6-НДФЛ (пример), заполнив данные в блоке Шаг 2:

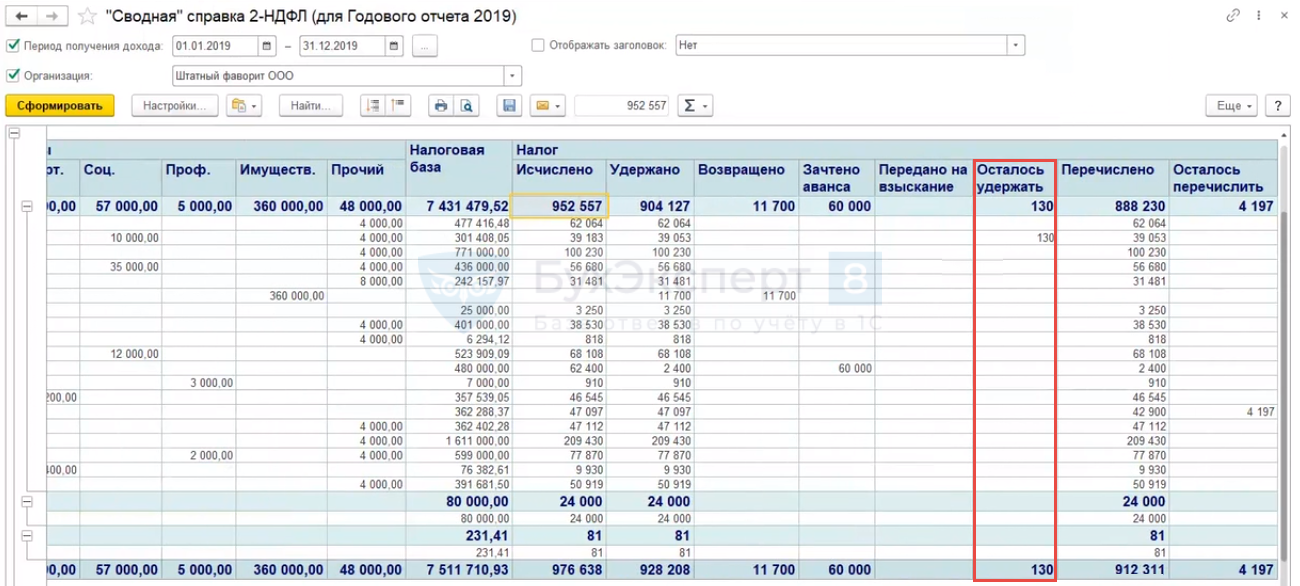

Шаг 3. Проверить соответствует ли удержанный налог исчисленному налогу

Проверить соответствует ли удержанный НДФЛ исчисленному можно по формуле:

- Налог удержанный = Налог исчисленный – Авансы по патентам + Возвращенный налог

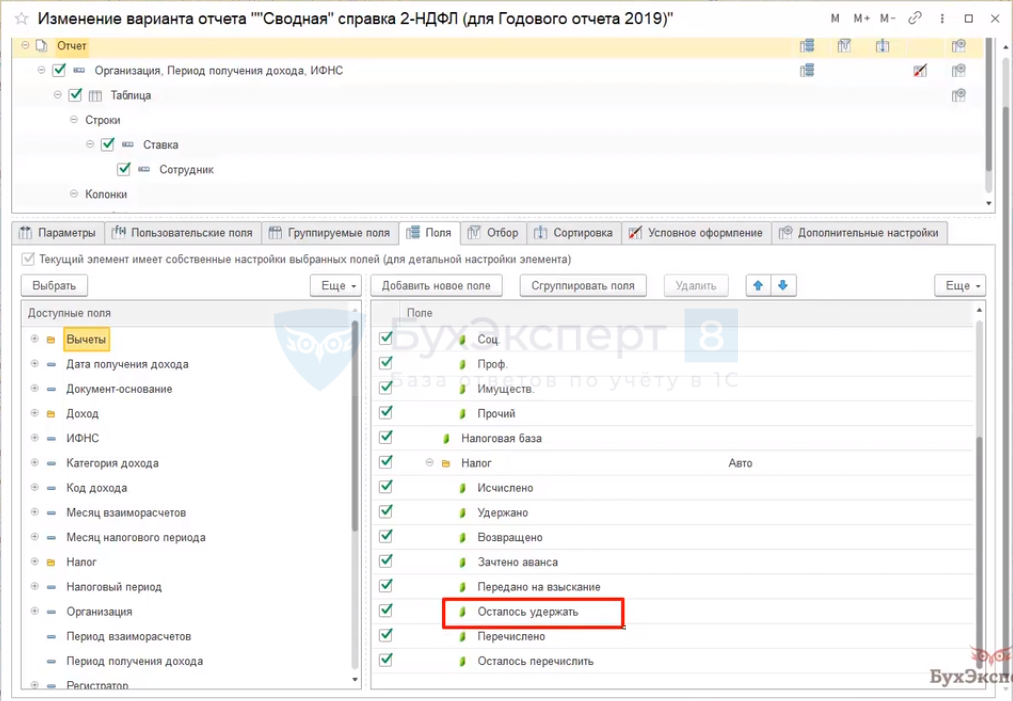

В отчете Сводная справка 2-НДФЛ следует вывести не удержанную сумму НДФЛ, отобразив в нем поле Осталось удержать:

Если после анализа данных окажется, что НДФЛ действительно не был удержан, то в срок до 1 марта года, следующего за отчетным, необходимо будет подать справку 2-НДФЛ о невозможности удержать налог.

Подробнее – см. Сведения о невозможности удержания НДФЛ

Шаг 4. Проверить, «привязан» ли удержанный налог к доходу

Необходимо проверить нет ли «пересортицы» по документам-основаниям.

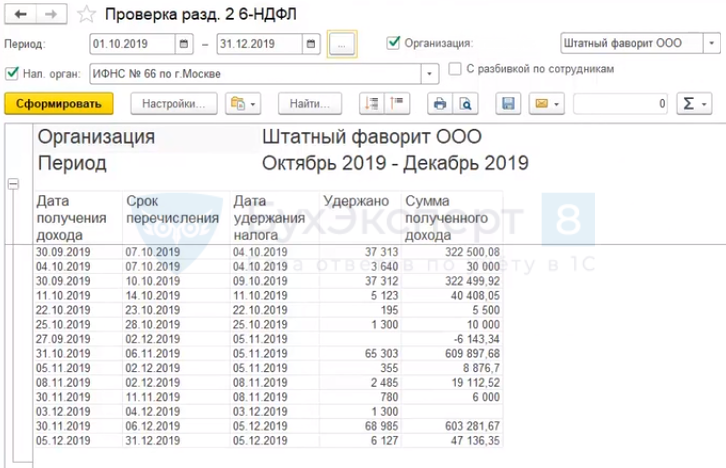

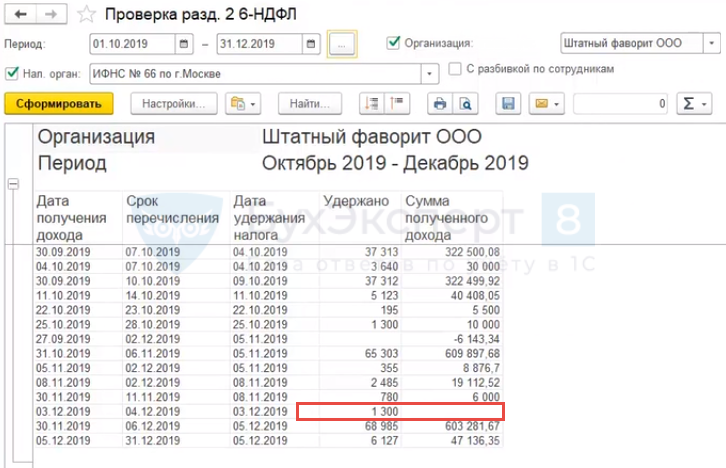

Удобно это делать с помощью отчета Проверка разд. 2 6-НДФЛ (Налоги и взносы – Отчеты по налогам и взносам — Проверка разд. 2 6-НДФЛ), сформировав его за нужный период (квартал):

Следует найти и более подробно разобрать ситуацию, когда есть удержанный НДФЛ, но нет соответствующей ему суммы полученного дохода:

Может произойти и такое, что удержанный НДФЛ привязался совершенно к другому доходу. Это бывает трудно определить, т.к. удержанный НДФЛ совпадет по дате получения с другим доходом и такие данные отражаются в одной строке отчета.

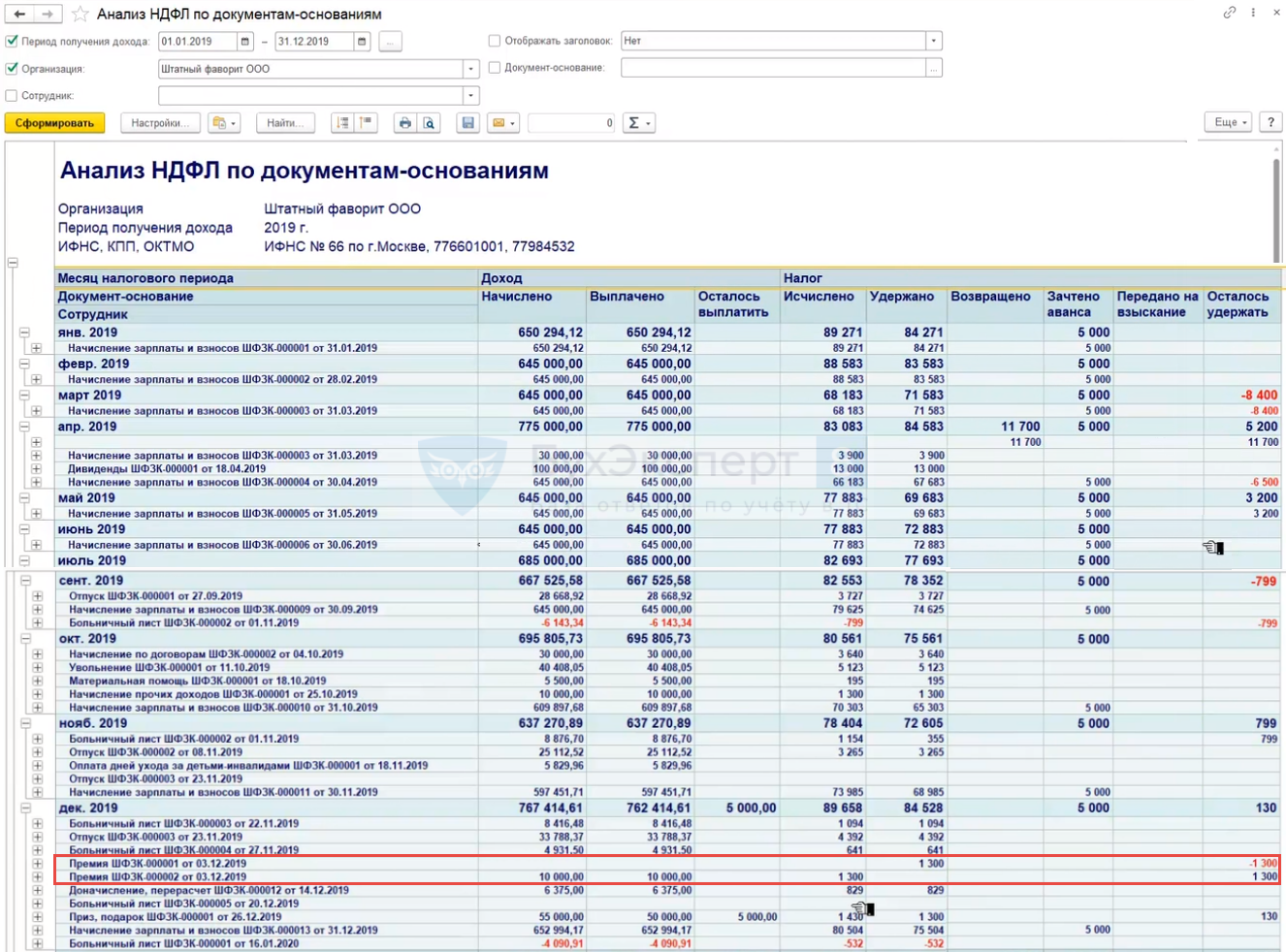

Выявить расхождения можно, используя отчет Анализ НДФЛ по документам-основаниям (Налоги и взносы – Отчет по налогам и взносам — Анализ НДФЛ по документам-основаниям) и проанализировав данные в разрезе документов – оснований по колонке Осталось удержать:

Например, ошибка, когда удержанный НДФЛ «потерял» соответствующий ему доход (см. скриншот выше), может возникнуть из-за того, что вначале премию начислили по одному документу – Премия №1 от 03.12.2020 г. и провели по нему выплату. Далее обнаружили что что-то не так было оформлено в исходном документе по премиям, поэтому решено было его отменить и создать новый документ — Премия №2 от 03.12.2020 г. Однако Ведомость… по выплате премии не переформировали с учетом новых данных, что является ошибкой. Получается, что НДФЛ удержан при выплате по одному документу-основанию (Премия №1), а доход (премия) начислен и НДФЛ исчислен по другому документу-основанию (Премия №2).

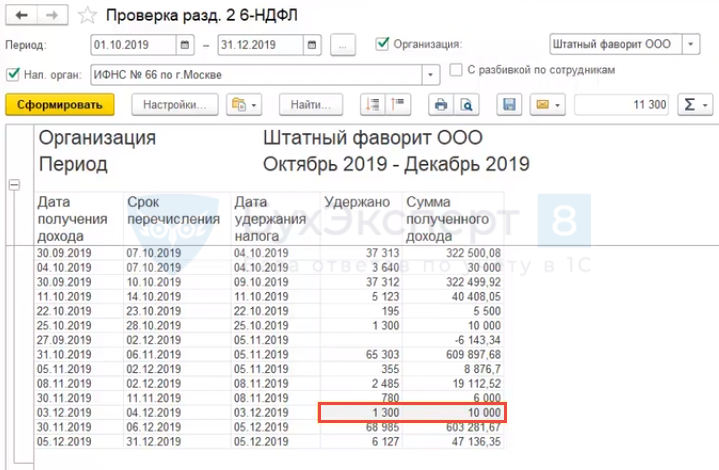

Для исправления потребуется обновить данные в Ведомости… В результате удержанный НДФЛ «найдет» соответствующий ему выплаченный доход:

Шаг 5. Проверить, равен ли перечисленный налог удержанному налогу

Перечисленный НДФЛ требуется для заполнения отчета 2-НДФЛ. В отчете 6-НДФЛ данные по перечисленному налогу НЕ отражаются.

Проверить соответствие суммы перечисленного НДФЛ сумме удержанного НДФЛ можно по формуле:

- Налог перечисленный = Налог удержанный – Возвращенный налог

Для проверки можно воспользоваться отчетом Сводная справка 2-НДФЛ с выводом дополнительного поля — Осталось перечислить:

В результате анализа может получиться, что:

- фактически НДФЛ был перечислен, однако некорректно был отражен в ЗУП 3, например, уплаченный НДФЛ некорректно распределился между сотрудниками или в программе забыли внести информацию по уплаченному налогу

- НДФЛ забыли перечислить

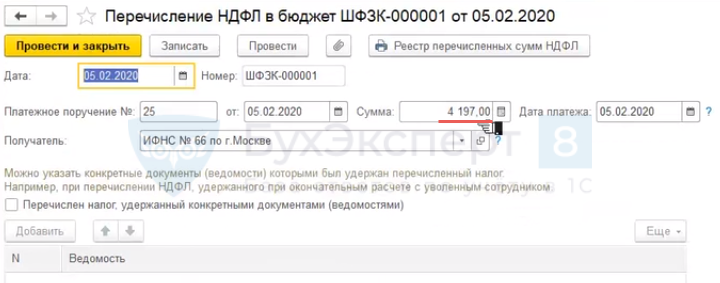

Если оказалось так, что НДФЛ действительно забыли перечислить, то следует его уплатить и далее в ЗУП 3 создать документ Перечисление НДФЛ в бюджет (Налоги и взносы – Все документы перечисления в бюджет НДФЛ – Перечисление НДФЛ в бюджет) на суммы уплаты:

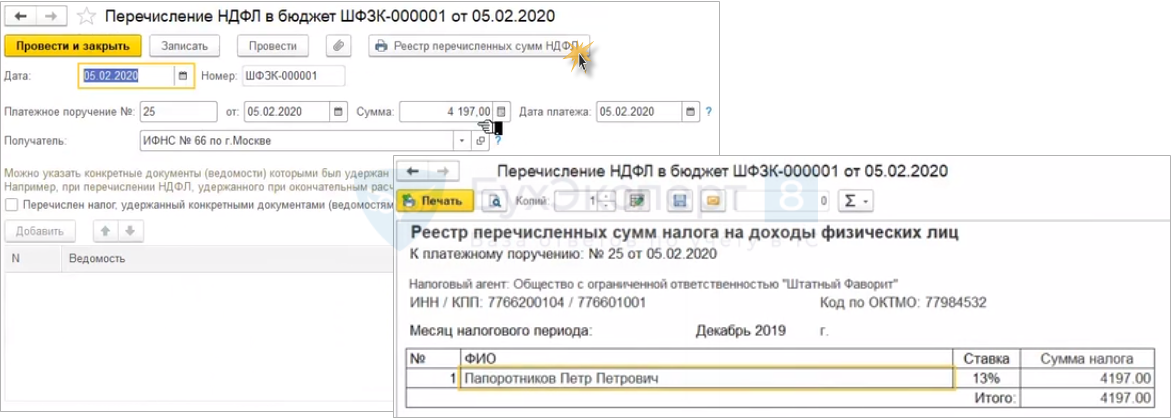

С помощью кнопки Реестр перечисленных сумм НДФЛ необходимо проверить по каким сотрудникам распределился уплаченный НДФЛ:

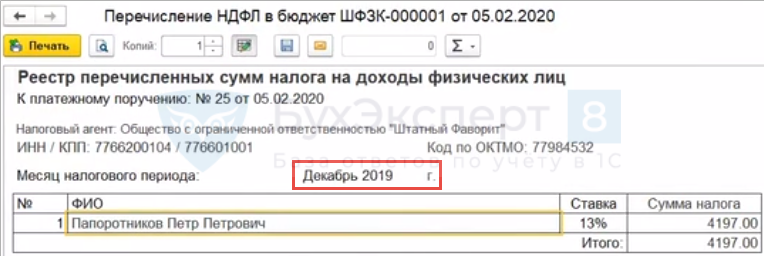

Обратите внимание на то, к какому месяцу налогового периода отнесена уплаченная сумма, т.к. это повлияет на то, в 2-НДФЛ за какой год попадет уплаченный НДФЛ:

В документе Перечисление НДФЛ в бюджет происходит автоматическое распределение уплачиваемых сумм НДФЛ и закрытие идет по методу «ФИФО», т.е. вначале закрываются те суммы, которые были удержаны раньше.

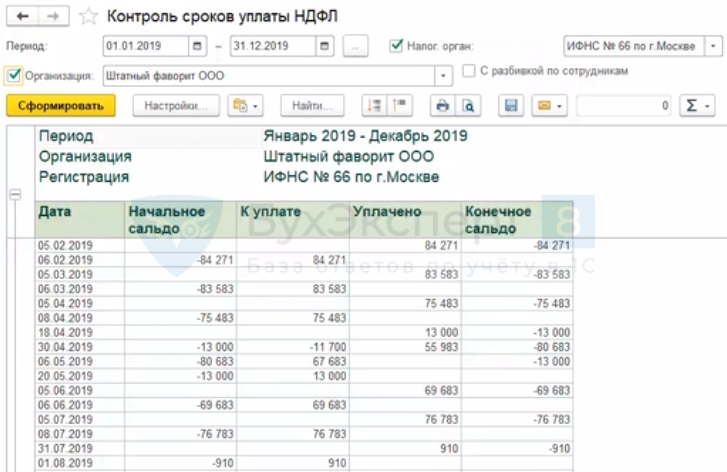

Шаг 6. Проверить все ли платежи налога проведены в срок

Необходимо проверить все ли платежи по НДФЛ проведены в срок, т.е. нет ли платежей позже или раньше срока.

В ЗУП 3 для проверки недоплат можно использовать отчет Контроль сроков уплаты НДФЛ (Налоги и взносы – Отчеты по налогам и взносам — Контроль сроков уплаты НДФЛ):

Если в отчете в колонке Конечное сальдо все суммы отрицательные, значит недоплаты по НДФЛ нет.

Следует проверять и переплаты, т.к. с точки зрения НК РФ переплата по НДФЛ не считается уплаченным налогом и организация не может уменьшить на перечисленную сумму следующий платеж. Такое может случиться, если дата перечисления НДФЛ окажется раньше даты удержания НДФЛ. В этом случае налог придется перечислять повторно. По перечисленной же сумме НДФЛ ранее срока удержания налога необходимо будет в налоговую направить запрос с просьбой вернуть эту сумму, либо же зачесть ее в счет других налогов.

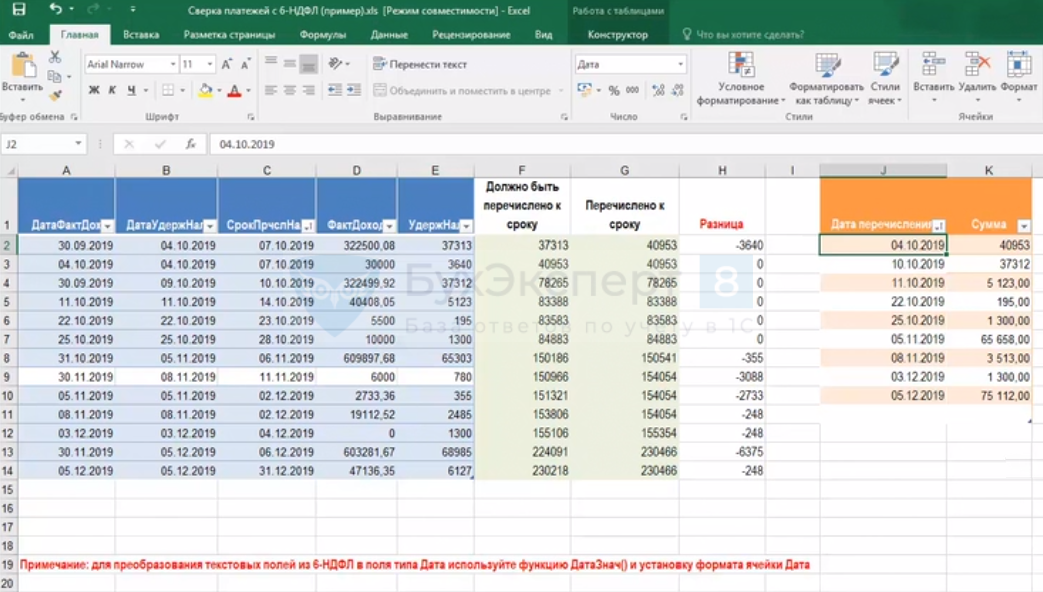

Для отслеживания сроков перечисления НДФЛ можно воспользоваться специальной Excel-таблицей (файл Сверка платежей с 6-НДФЛ (пример) с вкладкой Проверка платежей прилагается в Дополнительных материалах):

Для составления таблицы можно из отчета Проверка разд.2 6-НДФЛ скопировать данные по:

- датам: фактического получения дохода, удержания НДФЛ и срокам перечисления

- суммам удержанного НДФЛ и фактически выплаченного дохода

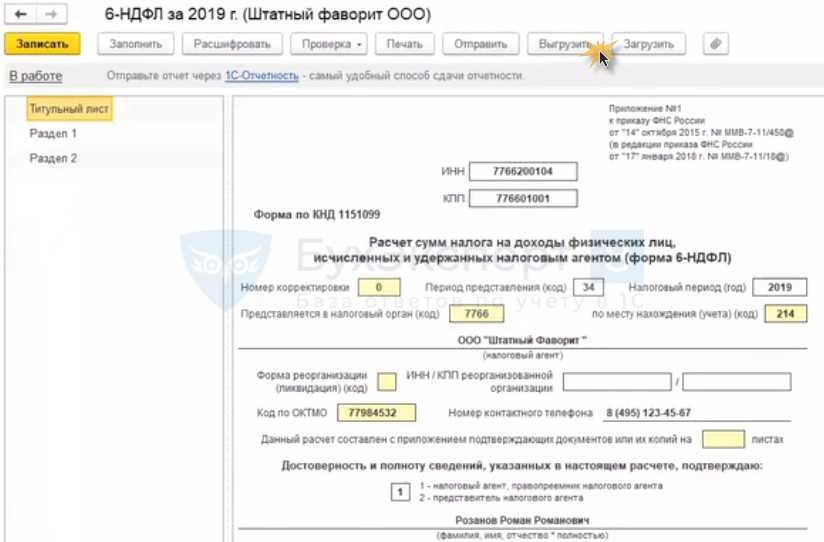

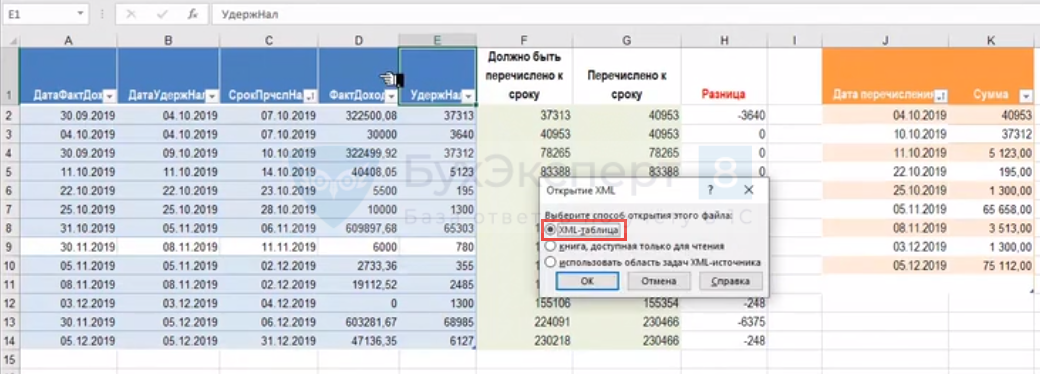

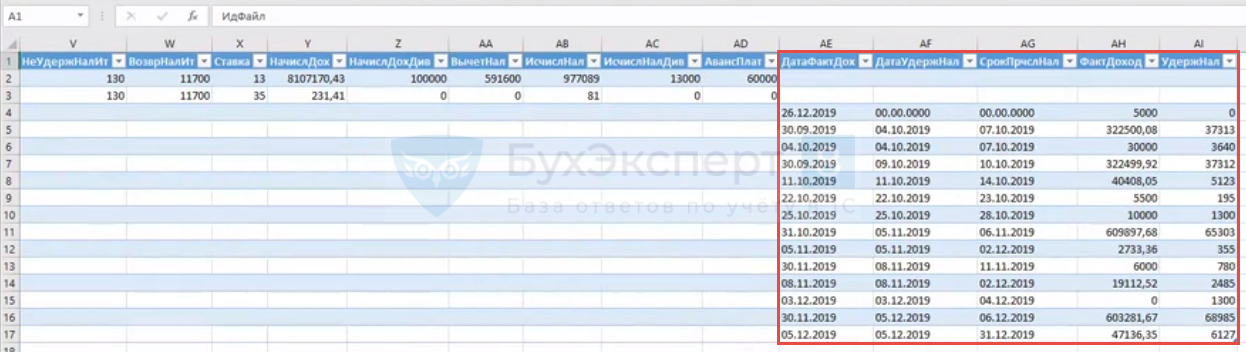

Те же самые данные можно получить и после формирования отчета 6-НДФЛ. Для этого следует из данного отчета по кнопке Выгрузить сохранить файл с информацией в формате xml:

далее открыть этот файл в программе Excel как xml-таблицу:

и в последних колонках будет необходимая для анализа информация:

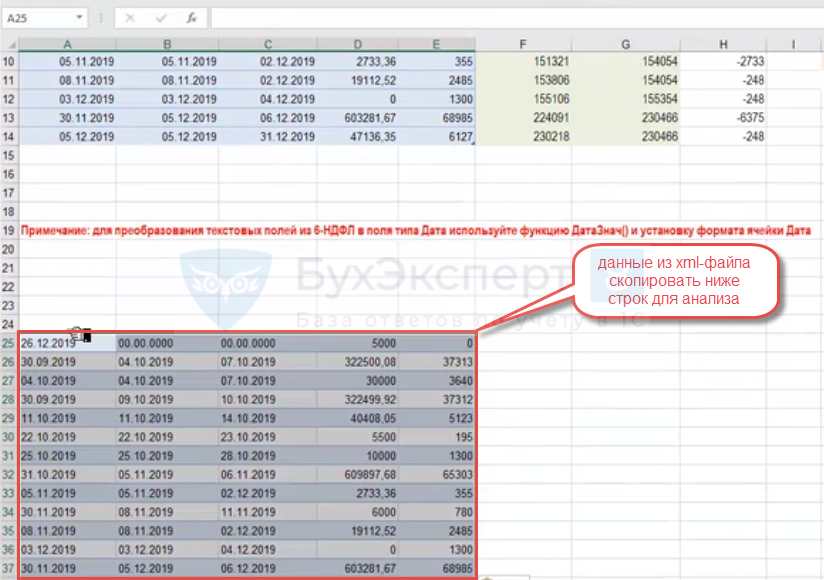

Ее следует скопировать и вставить в файл Сверка платежей с 6-НДФЛ (пример) на вкладку Проверка платежей ниже строк, где будет происходить проверка данных:

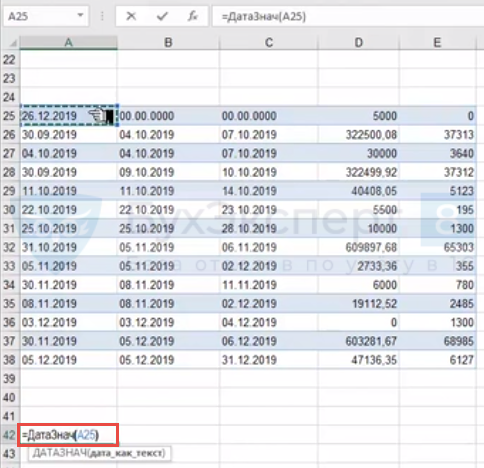

Это делается из-за того, что скопированные поля фактически представлены в текстовом формате, который необходимо преобразовать с помощью формулы ДатаЗнач():

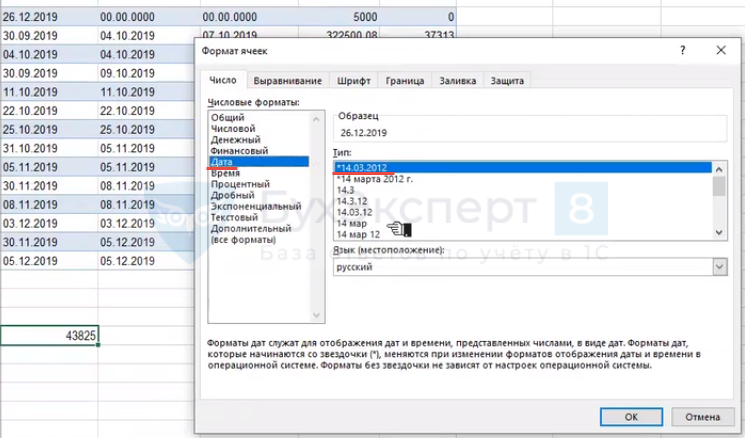

и задать нужный формат даты:

Далее преобразованные данные необходимо скопировать и вставить как значения в строки для анализа:

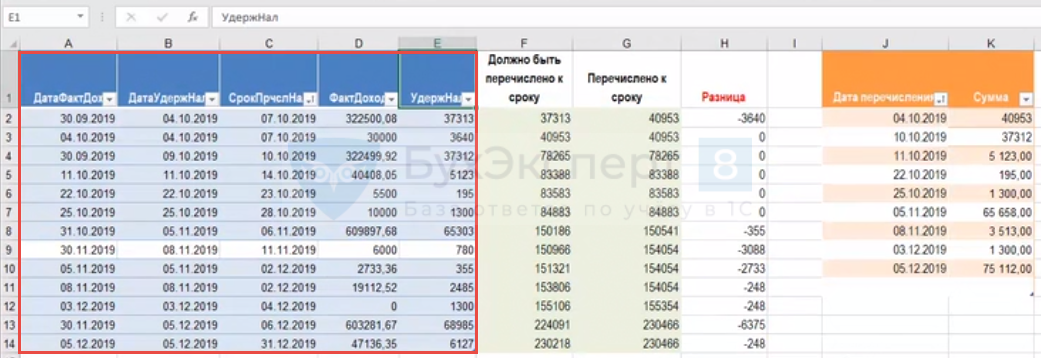

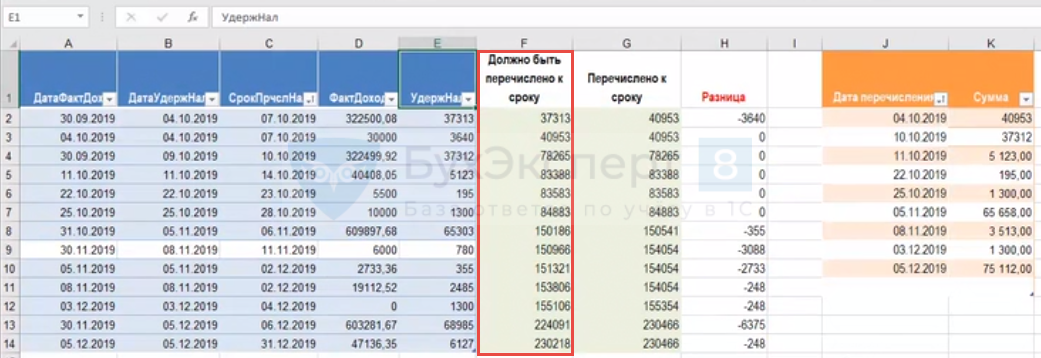

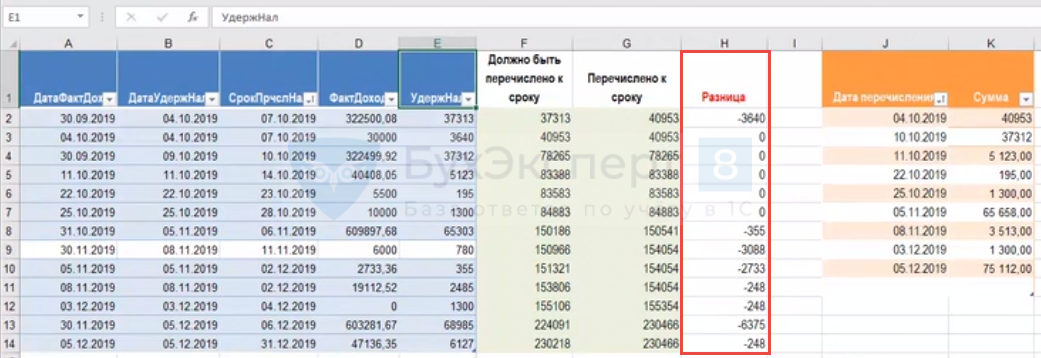

Далее отсортировать данные по колонке со Сроком перечисления НДФЛ и рассчитать сколько налога должно быть перечислено нарастающим итогом к определенному сроку:

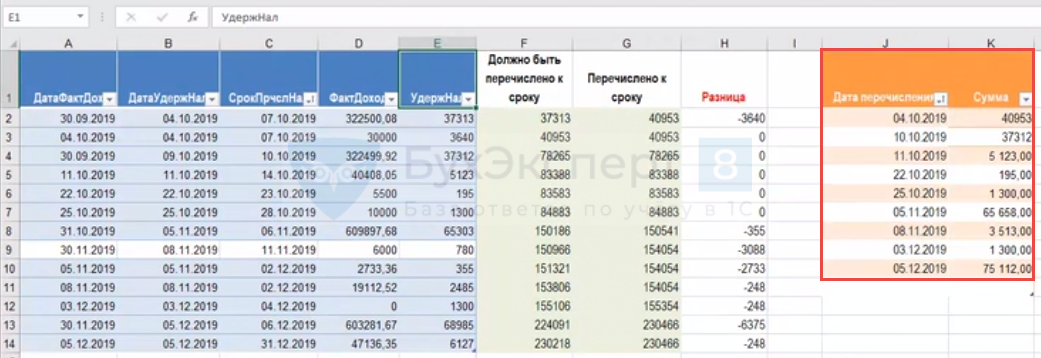

Из 1С:Бухгалтерии 3 потребуется вставить данные по фактическим датам и суммам перечисленного НДФЛ:

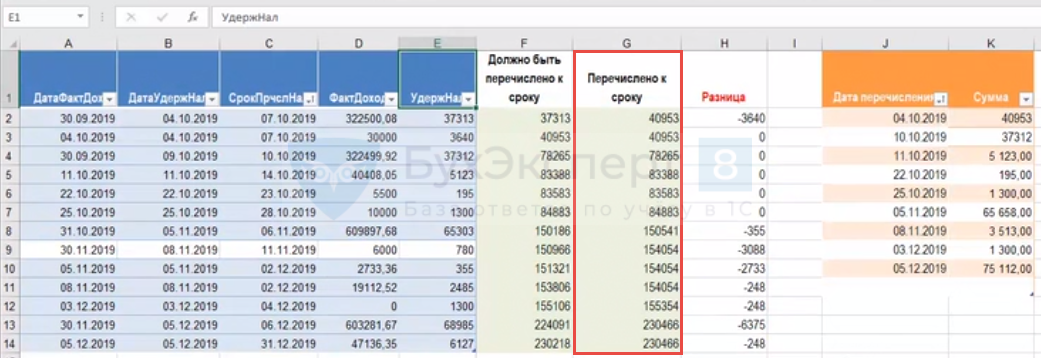

В колонке Перечислено к сроку показываются фактически перечисленные суммы нарастающим итогом:

Ищется разница между фактическим и плановым перечислением НДФЛ:

Разница не должна быть положительной, иначе это будет означать недоплату.

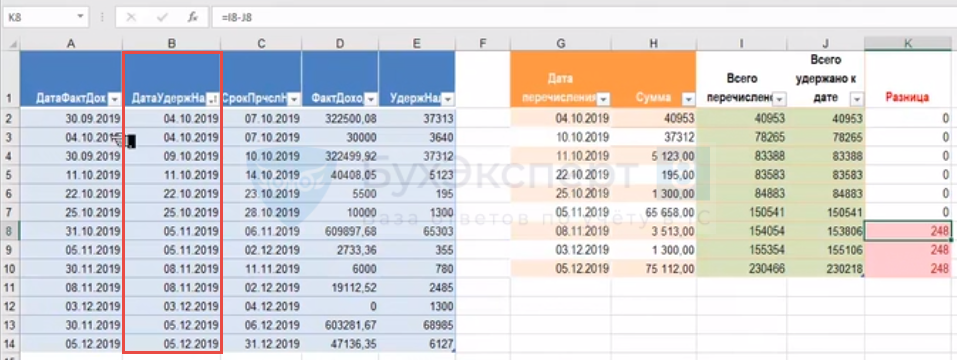

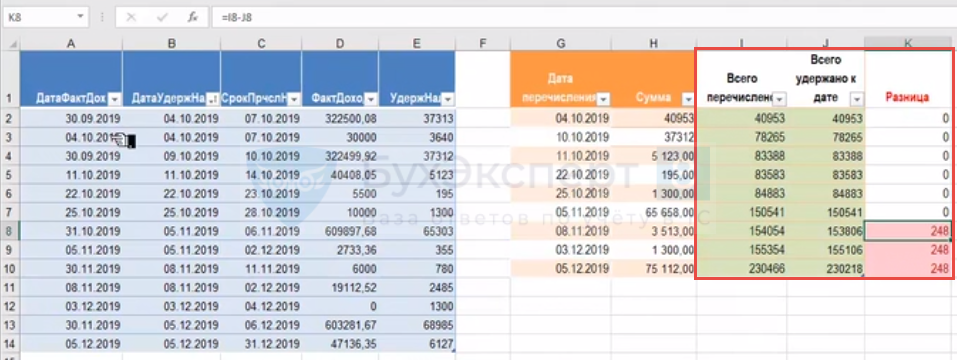

Следующее что необходимо проверить на основании тех же данных – это переплату (в файле Сверка платежей с 6-НДФЛ (пример) вкладка Проверка переплат). В этом случае информацию следует отсортировать по дате удержания налога:

Далее сравнить суммы перечисленного и удержанного НДФЛ нарастающим итогом к определенной дате:

Если появляется положительная сумма, то значит возникает переплата. В этом случае необходимо подать в ИФНС запрос о возврате или зачете в счет других налогов перечисленной суммы НДФЛ и еще раз перечислить НДФЛ.

Все эти проверки делаются из-за того, что налоговая сверяет данные Раздела 2 отчета 6-НДФЛ с фактическими платежами по налогу.

Дополнительные материалы

- Проверка НДФЛ

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

С 1 января 2023 года НДФЛ удерживается и при выплате аванса, и при выплате заработной платы по итогам месяца. В статье рассказываем, как проверить правильность начисления НДФЛ в 1С:Бухгалтерия и 1С:ЗУП

Для верного учёта в 1С:ЗУП должны быть сделаны документы:

-

Начисление за первую половину месяца,

-

Ведомость на выплату,

-

затем Начисление зарплаты и взносов,

-

и Ведомость на выплату

Обратите внимание! Только после проведения выплаты аванса в Начислении зарплаты и взносов будет корректно отражаться НДФЛ:

— двумя суммами по каждому сотруднику,

— по двум датам получения дохода,

— по дате выплаты аванса и планируемой дате выплаты зарплаты.

Проверить верность отражения данных сумм дохода и НДФЛ наиболее наглядно можно с помощью отчёта Подробный анализ НДФЛ (Налоги и взносы — Отчёты по налогам и взносам).

Данный отчёт позволяет увидеть сумму дохода, вычетов, исчисленный, удержанный и перечисленный НДФЛ помесячно. Чтобы расшифровать, какими документами происходит исчисление, удержание и перечисление НДФЛ, нужно развернуть отчёт до подробных записей.

Отчёт Подробный анализ НДФЛ по сотруднику можно сформировать и в целом по организации за нужный период: для этого необходимо убрать флажок у строки Сотрудник.

Как проверить правильность начисления НДФЛ в 1С:Бухгалтерия

В 1С:Бухгалтерия отчёт Подробный анализ НДФЛ по сотруднику (Зарплата и кадры — Отчёты по зарплате) выглядит аналогично, с одним только исключением — для того, чтобы НДФЛ отразился как удержанный, необходимо провести оплату ведомости на выплату зарплаты, т.е. списание по банку или по кассе.

Если необходимо откорректировать удержанный НДФЛ:

-

снимаем с проведения списание по банку или кассе,

-

затем производим исправления в ведомости на выплату,

-

после чего снова проводим списание.

Бывают случаи, когда где-то неверно рассчитан или удержан НДФЛ, или появляются записи с минусом. При этом знаем, что все выплаты проведены, но исчисленный НДФЛ не равен удержанному и расчёт НДФЛ с налоговой базы неверен. По какому сотруднику произошел сбой — непонятно.

Тогда необходимо двойным щелчком мыши на неверной сумме раскрыть подробное описание и выбрать элемент Сотрудник.

В полученной расшифровке отобразятся сотрудники, по которым сумма исчисленного НДФЛ отобразилась с минусом.

Если отрицательных сумм НДФЛ нет, но по итоговой сумме налоговой базы мы понимаем, что НДФЛ рассчитан неверно, можно воспользоваться документом Перерасчёт НДФЛ (Налоги и взносы — Перерасчёты НДФЛ). Данный документ заполняется автоматически по кнопке Заполнить.

Соответственно, в перерасчёт попадут только те сотрудники, НДФЛ по которым рассчитан неверно. Далее необходимо сформировать Подробный анализ НДФЛ именно по данному сотруднику, чтобы с мая 2023 (как в данном примере) произвести исправление исчисленного НДФЛ.

Для исправления необходимо:

-

снять с проведения все последующие начисления и выплаты,

-

пересчитать НДФЛ в данном документе,

-

последовательно перепровести последующие начисления и выплаты.

Автор статьи

Ирина Елистратова

Специалист-консультант по зарплате

- Опубликовано 30.03.2022 09:04

- Автор: Administrator

- Просмотров: 11757

Опрос в нашем Телеграмм-канале показал, что вы всегда рады узнать фишечки и нюансы работы программ 1С. Что ж, продолжаем делиться ценной информацией! Сегодня речь пойдет о налоге на доходы физических лиц, ведь его проверка зачастую вызывает очень много вопросов и проблем. Ранее мы уже рассказывали с помощью каких отчетов можно найти ошибки в 6-НДФЛ. А в этой публикации предлагаем разобрать более подробно отчет «Анализ НДФЛ по документам-основаниям», который поможет вам проверить НДФЛ на ошибки в части исчисленного и удержанного налога. Этот материал актуален как для 1С: ЗУП ред. 3.1., так и для 1С: Бухгалтерии предприятия ред. 3.0.

Также данная статья подойдет для любого отчета, который вы захотите настроить под свои потребности.

В программе 1С: ЗУП ред. 3.1 перейдем в раздел «Налоги и взносы», откроем пункт «Отчеты по налогам и взносам».

Нас интересует отчет «Анализ НДФЛ по документам-основаниям».

В 1С: Бухгалтерии предприятия аналогичный отчет находится в разделе «Зарплата и кадры» — «Отчеты по зарплате».

Шаг 1. Зайдем в «Настройки отчета», включим «Расширенный режим» и перейдем на вкладку «Структура».

Шаг 2. Настроим иерархию. Первым делом необходимо СНЯТЬ галочки на вкладке «Структура» с полей:

● Налоговый период

● ИФНС

● Документ-основание

● по сотрудникам

Должно получиться вот так:

Шаг 3. Затем становимся на поле «Организация» и нажимаем на кнопку «Добавить».

Добавляем поля в следующем порядке (по двойному щелчку мыши):

● ИФНС

● Сотрудник

● Месяц налогового периода

● Регистратор

Должно получиться вот так.

Нажимаем кнопку «Закрыть и сформировать».

У нас получился вот такой отчет, где видны следующие показатели:

● База для расчета НДФЛ;

● НДФЛ исчисленный;

● НДФЛ удержанный;

● Документы, которые сделали движения по вышеуказанным показателям.

Теперь мы можем проверить, как обстоят дела с НДФЛ в нашей организации. На скриншоте видно, что НДФЛ с сотрудников исчислен, но не удержан, потому что нет документа выплаты.

Шаг 4. Попробуем выстроить отчет немного иначе. Для этого нажмем на кнопку «Разворачивать до» и выберем значение «Сотрудник».

Получим следующий отчет:

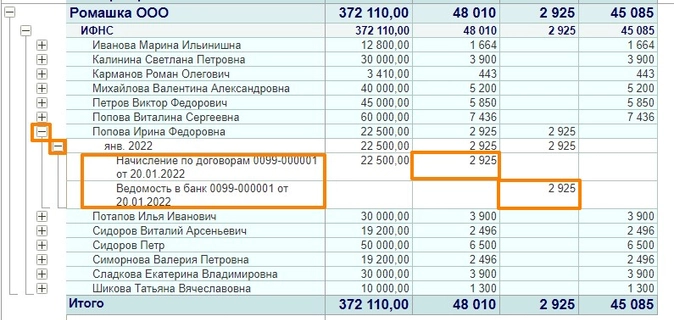

Можно заметить, что за месяц НДФЛ корректно удержан только у одного сотрудника, а у остальных нет.

Если нажать на «+» возле сотрудника, то можно развернуть его до месяца, а затем и до документа, которым сделано движение по НДФЛ.

Часто бывают случаи, когда НДФЛ тянется красным цветом по совершенно непонятным документам. Кратко рассмотрим некоторые из них.

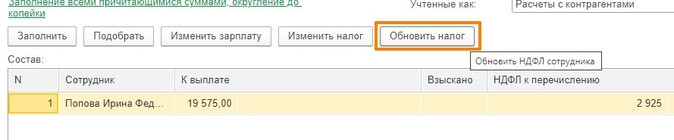

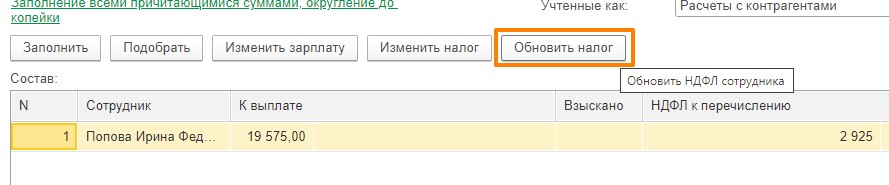

1. Например, когда зарплата была начислена за февраль, выплата произведена либо в феврале, либо в марте, а НДФЛ подтянулся за январь и за февраль. Или же НДФЛ подтянулся красным в отчет. В этом случае мы можем зайти прямо из отчета в документ, который сделал это движение и попробовать его пересчитать, а именно запустить команду «Обновить налог».

В каждой ведомости на выплату есть эта команда, которая позволяет пересчитать НДФЛ удержанный в документах «Ведомость в банк/ Ведомость в кассу/ Ведомость на счета».

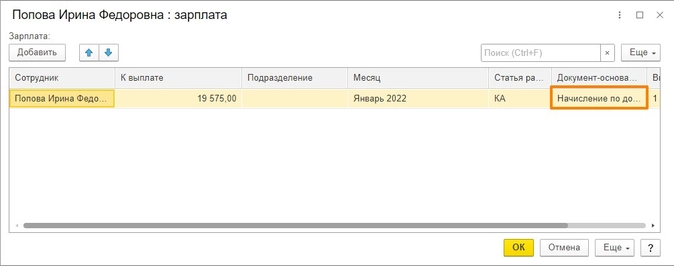

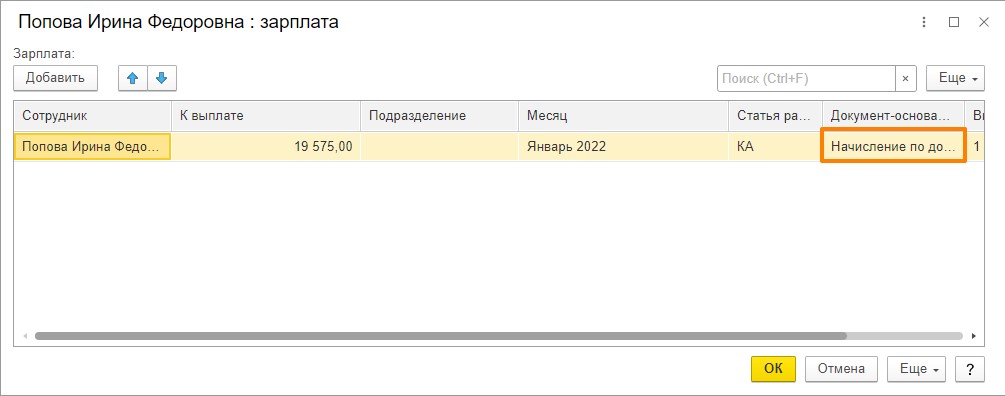

2. Если вы знаете, что ведомость на выплату заработной платы провели, а НДФЛ в отчете указывается как неудержанный, проверьте, есть ли в вашей ведомости на выплату документ-основание.

Если поле «Документ-основание» пустое, значит ведомость на выплату заполнена руками и НДФЛ некорректно будет отражаться в 6-НДФЛ.

3. Для корректного учета НДФЛ также необходимо контролировать долги в ведомостях по заработной плате, т.е. чтобы у вас в ведомостях отсутствовала запись напротив суммы к выплате «В том числе за «такой-то месяц».

И в конце давайте посмотрим — как же сохранить данный отчет, чтобы не настраивать его постоянно?

Для этого возвращаемся в отчет, нажимаем на вот эту кнопку:

Выбираем команду «Сохранить как».

Указываем удобное наименование отчета и сохраняем.

После сохранения сразу изменяется название шапки отчета.

Далее Вы можете добавить его в «Избранное» и открывать уже оттуда.

Благодарим за внимание, надеемся, что были вам полезны!

P.S. Хотите узнать еще больше методик проверки НДФЛ с помощью регистров учета НДФЛ и универсального отчета? Наш мастер-класс «Аудит базы 1С. Отчеты 4-ФСС, РСВ и 6-НДФЛ» раскроет вам все тайны!

Автор статьи: Татьяна Букаренко

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов