У организации имеется зависшее на счете 08 сальдо при отсутствии оборотов по дебету и кредиту? В отдельные месяцы стоимость приобретенных и списанных МПЗ резко отличается от оборотов по счету 10 в другие месяцы? Отраженные на счете 08 объекты используются в хозяйственной деятельности? Положительные ответы на эти вопросы, скорее всего, означают, что организация уклоняется от уплаты налога на имущество. Инспекторы не оставят все это без внимания.

Несвоевременный перевод объекта на счет 01 влечет доначисление налога на имущество

Предположим, организация в 2017 году получила оборудование от взаимозависимого лица. Оборудование передано в монтаж и впоследствии будет зачислено в состав основных средств организации. С какого момента необходимо начислять налог на имущество: сразу после завершения работ по монтажу и установке или после того, как начата фактическая эксплуатация оборудования?

Известно, что на счете 07 «Оборудование к установке» отражается стоимость:

– технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах;

– оборудования, вводимого в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

Стоимость оборудования, сданного в монтаж, списывается со счета 07 в дебет счета 08 «Вложения во внеоборотные активы».

Сформированная первоначальная стоимость объектов ОС переносится со счета 08 в дебет счета 01 «Основные средства». Учтенные в качестве ОС активы (по общему правилу) признаются объектом обложения налогом на имущество организаций (п. 1 ст. 374 НК РФ). Соответственно, до тех пор, пока активы числятся на счетах 07 и 08, у организации не возникает обязанности начислять этот налог.

Понятно, что предприятию выгодно отложить момент начала начисления налога на имущество. Однако перевод имущества в состав ОС не может осуществляться исключительно по желанию организации. Откуда следует этот вывод? Прежде всего – из формулировок п. 4 ПБУ 6/01 «Учет основных средств» и п. 20Методических указаний по бухгалтерскому учету ОС[1].

К сведению

В пункте 4 ПБУ 6/01 перечислены четыре условия, при одновременном выполнении которых объект принимается к учету в качестве ОС. Из формулировок этих условий – объект предназначен для использования, способен приносить организации экономические выгоды – видно, что речь идет о потенциальной возможности использования, а не о фактическом использовании. Иными словами, объект должен признаваться в составе ОС, когда он готов к эксплуатации, независимо от того, начато его фактическое использование или нет.

Этот же вывод следует из формулировки п. 20Методических указаний по бухгалтерскому учету ОС, согласно которому по степени использования основные средства подразделяются на находящиеся:

– в эксплуатации;

– в запасе (резерве);

– в ремонте;

– в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

– на консервации.

Таким образом, полученное от взаимозависимого лица смонтированное оборудование должно быть переведено в состав ОС в тот момент, когда объект готов к эксплуатации и находится в том месте и в том состоянии, в которых организация намерена его использовать[2]. С этого момента актив является объектом обложения налогом на имущество.

Следует признать, что данный вывод известен подавляющему числу бухгалтеров. Тем не менее они неохотно им руководствуются, уповая на то, что при проверке смогут доказать неготовность объекта к эксплуатации. Однако так ли легко это сделать? Конечно, каждый случай индивидуален. Вместе с тем не исключено, что инспекторам легче убедить суд в том, что объект давно готов к использованию, а возможно, даже и в том, что он уже эксплуатируется, несмотря на то, что продолжает числиться на счете 08.

Какие аргументы помогут инспекторам доказать занижение налоговой базы?

Ответим на этот вопрос, основываясь на Постановлении АС ПО от 04.04.2017 № Ф06-19093/2017 по делу № А65-8927/2016. В нем указано: объект принимается к бухгалтерскому учету в качестве ОС и, соответственно, включается в базу по налогу на имущество после того, как он приведен в состояние, пригодное для использования, то есть произведены все затраты, связанные с приобретением (строительством, созданием) и приведением его в состояние готовности к эксплуатации (независимо от ввода его в эксплуатацию).

Налоговым органом в ходе проверки выявлено несвоевременное принятие организацией к бухгалтерскому учету в качестве ОС объектов в количестве 31 штуки.

Анализ карточек счетов 08 и 07 свидетельствует о том, что первоначальная стоимость данных объектов включает расходы на доставку, оформление, монтаж и была полностью сформирована к декабрю. В дальнейшем у организации отсутствовали какие-либо дополнительные расходы по спорным объектам. Следовательно, спорное имущество в указанный налоговым органом период было доведено до состояния готовности и возможности его эксплуатации, было способно приносить организации экономические выгоды (доход).

Организация не доказала, что в техническую документацию вносились изменения и осуществлялась модернизация оборудования либо производились иные затраты с целью доведения оборудования до готовности к эксплуатации.

Таким образом, выявив факт прекращения списания затрат в дебет счета 08, инспекторы смогут доказать готовность оборудования к использованию.

Обратите внимание

Попытка искусственно создать дебетовые обороты (путем несвоевременного отражения затрат) также не поможет избежать доначисления налога. Инспекторы смогут убедить суд, например, если представят доказательства использования объекта ОС (факты осуществления эксплуатационных расходов, выпуска продукции или выполнения работ).

В указанном случае арбитры отклонят довод о получении документов с опозданием, поскольку в этом случае бухгалтер обязан скорректировать первоначальную стоимость, пересчитать сумму ранее начисленной амортизации и уточнить налоговые обязательства. Покажем, как это сделать.

Пример

Организация привлекла подрядчика для монтажа производственного оборудования. Стоимость оборудования с учетом доставки – 2 500 000 руб. В соответствии с договором подряда цена работ равна 1 000 000 руб., срок их выполнения – с 27 апреля по 31 мая 2017 года.

Акт приема-передачи работ подписан сторонами 5 июня 2017 года.

В сентябре 2017 года в бухгалтерию поступил акт приема-передачи, а также приказ о вводе в эксплуатацию с 06.06.2017 оборудования со сроком полезного использования 25 месяцев.

Неправильный вариант отражения операций:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Апрель 2017 года |

|||

|

Передано оборудование для монтажа |

08 |

07 |

2 500 000 |

|

Сентябрь 2017 года |

|||

|

Учтена стоимость работ по монтажу |

08 |

60 |

1 000 000 |

|

Оборудование учтено в качестве объекта ОС |

01 |

08 |

3 500 000 |

|

Октябрь 2018 года |

|||

|

Начислена амортизация за октябрь (3 500 000 руб. / 25 мес.) |

20 |

02 |

140 000 |

Результат: искажение показателей бухгалтерской (финансовой) отчетности, занижение базы по налогу на имущество организаций.

Правильный вариант отражения операций:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Апрель 2017 года |

|||

|

Передано оборудование для монтажа |

08 |

07 |

2 500 000 |

|

Сентябрь 2017 года |

|||

|

Учтена стоимость работ по монтажу |

08 |

60 |

1 000 000 |

|

Оборудование учтено в качестве объекта ОС |

01 |

08 |

3 500 000 |

|

Начислена амортизация за июль – сентябрь (3 500 000 руб. / 25 мес. х 3 мес.) |

20 |

02 |

420 000 |

|

Доначислен налог на имущество (с учетом стоимости оборудования) согласно уточненной налоговой декларации за первое полугодие* |

26 |

68 |

2 750 |

|

Начислены пени по налогу на имущество** |

26 |

68 |

37 |

|

Перечислена в бюджет сумма налога |

68 |

51 |

2 750 |

|

Перечислены пени |

68 |

51 |

37 |

* Средняя стоимость имущества за 6 месяцев увеличится на 500 000 руб. (3 500 000 руб. / (6 + 1)). Сумма налога к доплате составит 2 750 руб. (500 000 руб. х 2,2% / 4).

** Пеня начисляется начиная со следующего за установленным законодательством дня уплаты налога до дня фактической уплаты, то есть день, в который сумма налога перечислена в бюджет, не включается в период просрочки (Письмо Минфина России от 05.07.2016 № 03‑02‑07/2/39318). Предположим, период просрочки равен 45 дням. Ставка рефинансирования (ключевая ставка) в этом периоде – 9%. Тогда сумма пени будет равна 37 руб. (2 750 руб. x 9% / 300 x 45 дн.).

Напомним: чтобы избежать начисления штрафа, уплатить недостающую сумму налога и соответствующие ей пени нужно до представления уточненной декларации в налоговый орган (пп. 1 п. 4 ст. 81 НК РФ).

Искусственное дробление объектов

Рассмотрим такую ситуацию. Приобретенный комплект оборудования включает несколько позиций, некоторые из них стоят меньше 40 тыс. руб. Вправе ли организация признать каждую позицию самостоятельным объектом и, соответственно, учесть дешевые объекты в составе МПЗ, единовременно списав их стоимость в расходы?

Такой вариант действий является достаточно распространенным. Он позволяет получить экономию по налогу на имущество и налогу на прибыль. Однако налоговым органам часто удается доказать, что оборудование следует считать единым целым, то есть одним инвентарным объектом.

Как правило, технологическое оборудование, включая в себя отдельные виды оборудования, используется только в комплексе, а не отдельно. Исключить из технологического процесса отдельные виды оборудования нельзя, так как это приведет к нарушению технологического процесса и невозможности производства. Поэтому при квалификации оборудования можно исходить из следующего. Один объект ОС возникает, если:

- какие-либо виды оборудования не предназначены для выполнения своих функций отдельно от друг от друга, то есть являются конструктивно связанными;

- отдельные виды оборудования не могут быть изъяты или заменены без нарушения технологического процесса или полной остановки производства.

Например, такой подход был применен арбитрами АС ПО в Постановлении от 01.07.2015 № Ф06-24858/2015 по делу № А55-5190/2014. Причем судья Верховного суда не нашел оснований для передачи дела в Судебную коллегию для пересмотра (Определение от 07.10.2015 № 306-КГ15-13406).

Необоснованное укрупнение инвентарных объектов

Встречаются и противоположные ситуации, когда организации необоснованно укрупняют несколько отдельных объектов в один, чтобы, сославшись на его неготовность к использованию, не уплачивать налог на имущество.

Показательный пример – Постановление АС СКО от 17.08.2015 № Ф08-5530/2015 по делу № А53-25630/2013. В данном случае организация (инвестор-застройщик) подрядным способом осуществляла строительство комплекса по производству мяса индейки. Комплекс включал в себя несколько десятков объектов недвижимости. Строительство проводилось поэтапно. Каждый этап предусматривал создание одной производственной площадки (участка), состоящей из нескольких зданий птичников и других обеспечивающих функционирование птичников объектов (трансформаторная станция, дороги и т. д.).

Затраты на счете 08 общество отражало не в разрезе объектов, а в целом по площадке (участку). После завершения всех работ на конкретном участке, накопленная сумма затрат была распределена между входящими в состав площадки зданиями птичников пропорционально площадям. Считая, что первоначальная стоимость зданий сформирована, организация приняла птичники к учету в качестве объектов ОС и начала начисление налога на имущество.

Инспекторы указали на занижение базы по налогу, сославшись на следующее:

– нормативные документы обязывают вести учет по каждому объекту строительства;

– применяемый налогоплательщиком вариант учета позволил вывести из-под налогообложения то имущество (прежде всего, здания птичников), которое было введено в эксплуатацию несмотря на то, что работы на площадке в целом не были завершены.

Представив судьям договоры, накладные, счета-фактуры, инспекторы доказали, что некоторые здания были заполнены птицей, готовая продукция не только производилась, но и реализовывалась.

При таких обстоятельствах арбитры признали доначисление налога на имущество законным, отметив, что организация должна была учитывать спорные объекты в соответствующие периоды по мере получения актов приема-передачи и ввода в эксплуатацию как отдельные инвентарные объекты ОС и отдельно исчислять в отношении каждого объекта недвижимости базу по налогу на имущество.

Д. В. Дурново, главный редактор ИД «Аюдар Инфо», для журнала «Строительство: бухгалтерский учет и налогообложение»

__________________________________________________________________

[1] Утверждены Приказом Минфина России от 13.10.2003 № 91н.

[2] Именно такая (удачная и понятная) формулировка применена авторитетными методологами в проекте ФСБУ «Основные средства» (доступен для ознакомления на сайте БМЦ.

Дата публикации: 15.06.2022 05:14

Ошибки, допускаемые при заполнении раздела 1 декларации:

- По строкам с кодами 023, 025, 027 раздела 1 неверно указываются суммы авансовых платежей, подлежащие уплате в бюджет за отчетные периоды;

- По строке с кодом 030 раздела 1 неверно указывается сумма налога, подлежащая уплате в бюджет по месту представления Декларации по соответствующим кодам по ОКТМО и КБК.

Для сведения: В Разделе 1 сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Ошибки при заполнении Раздела 2 декларации:

- по строке с кодом 160 неверно указывается составной показатель кода налоговой льготы;

- по строке с кодом 170 неверно указывается среднегодовая стоимость не облагаемого налогом недвижимого имущества за налоговый период;

- по строке с кодом 190 неверно указывается налоговая база;

- по строке с кодом 210 неверно отражается налоговая ставка.

Для сведения: в разделе 2 по строке с кодом 210 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков по соответствующему имуществу (видам имущества).

Ошибки, которые возникают при представлении декларации:

- не заполняется в полном объеме раздел 2.1 Декларации в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается среднегодовая стоимость, сумма налога в отношении которых исчисляется в Разделе 2 Декларации;

- не заполняется (неверно заполняется) раздел 3 Декларации российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость;

- не заполняется раздел 4 российскими и иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянные представительства, учитывающими на балансе организации в качестве объектов основных средств объекты движимого имущества.

Для сведения: Раздел 3 декларации заполняется в отношении торгово-офисных объектов, жилых помещений и «бытовой» недвижимости (гаражи, садовые дома, хозяйственные постройки, машино-места).

Несвоевременное представление декларации.

Для сведения: Налоговая декларация по налогу на имущество организаций представляется не позднее 30 марта года, следующего за истекшим налоговым периодом. С 2022 года налог на имущество организаций подлежит уплате не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по нему — не позднее последнего числа месяца, следующего за истекшим отчетным периодом (в 2022 году — не позднее 04 мая, не позднее 01 августа, не позднее 31 октября).

Полный порядок заполнения налоговой декларации по налогу на имущество организаций отражен в Приказе Федеральной налоговой службы от 14 августа 2019 г. № СА-7-21/405@.

Налоговая служба обращает внимание на необходимость правильного заполнения налогоплательщиками всех строк и разделов налоговой декларации по налогу на имущество организаций.

Раз в год владельцы недвижимости уплачивают налог на имущество физических лиц, а при продаже жилья менее чем через пять лет бывший владелец обязан уплатить налог с полученного дохода — НДФЛ. Расчет обоих этих налогов имеет множество нюансов, поэтому иногда ИФНС ошибается и требует с плательщиков больше, чем они на самом деле должны. В этой статье мы расскажем, какие ошибки встречаются чаще всего.

Налог на имущество физических лиц и связанные с ним ошибки

При начислении налога на имущество большинство претензий плательщиков связано с расчетом кадастровой стоимости недвижимости.

Она используется в качестве налоговой базы для расчета налога за 2022 год во всех регионах России (за исключением присоединенных в ходе СВО).

важно

Налог на имущество физлиц платят те, у кого в собственности есть дом, квартира, комната, гараж, машин-оместо или другой объект недвижимости. Если собственнику принадлежит только часть объекта, налог исчисляется пропорционально доле владения.

Оплачивается налог на имущество не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть до 1 декабря 2023 года нужно уплатить налог за 2022-й.

Размер платежа один раз в год рассчитывает налоговая инспекция, она же в III квартале текущего года направляет владельцу уведомление, где указано, сколько и за что нужно заплатить. Поступает налоговое уведомление либо в личный кабинет на сайте ФНС, либо в бумажном виде по почте.

Подробно о налоге на имущество физлиц: кто, сколько, когда должен платить и как рассчитывается налог

Проблема № 1: неправильная кадастровая оценка или не тот понижающий коэффициент

Рассчитывать имущественный налог по кадастровой стоимости начали в 2015 году. Ранее вместо нее использовали инвентаризационную стоимость, которую определяли независимые оценщики. Реформа шла поэтапно: какие-то регионы перешли на расчет по кадастру почти сразу, а какие-то через несколько лет. Например, в Татарстане по-новому считают с 2016 года, а в Севастополе по кадастровой стоимости налог первый раз рассчитали только в 2022 году.

Кадастровая стоимость любого объекта постепенно растет, и вслед за ней увеличивается сумма налога. Изначально государство предполагало, что он будет повышаться с шагом в 20%: в первый год налогоплательщик должен отдать 0,2 от кадастровой стоимости, во второй — 0,4 и так далее до достижения 100%.

Но ощутив резкое увеличение финансовой нагрузки, люди массово стали обращаться в Росреестр, а потом в суды, чтобы оспорить кадастровую оценку недвижимости. В 2019 году суды рассмотрели 14 205 таких споров, в 2020-м — 20 625. В 95% случаев истцы добились перерасчета.

После этого ИФНС пересмотрела свой подход и поменяла коэффициенты. По новым правилам первые три года после кадастровой оценки налог ежегодно растет на 20%, а затем только на 10%, пока не достигнет полного размера.

Поэтому, если сумма вашего налога резко увеличилась, сначала проверьте, какая база применялась при расчете. Эти данные есть в уведомлении, а также в личных кабинетах на сайте налоговой.

кстати

Росреестр пересматривает кадастровую стоимость недвижимости раз в пять лет по всей России, кроме Москвы, Санкт-Петербурга и Севастополя, где переоценку проводят раз в три года.

Проблема № 2: забыли про налоговый вычет или приписали лишний срок

Еще один вариант неправильного расчета налога на имущество: налоговая не учла обязательный вычет.

Согласно НК РФ, его минимальный размер составляет:

- 20 кв. м общей площади, если это квартира или доля в частном доме;

- 10 кв. м, если это комната или доля в квартире;

- 50 кв. м, если это частный жилой дом;

- а за дом площадью 50 кв. м и меньше начислять налог на имущество вообще не должны.

важно

Собственник имеет право на налоговый вычет по каждому принадлежащему ему объекту. Даже если он владеет тремя квартирами и двумя гаражами, вычет должны предоставить на каждый из них.

Учет этой льготы, как правило, происходит автоматически, и при расчете налога во внимание принимается не полная площадь объекта. Но иногда случаются сбои, и льгота «не проходит».

При расчете налога учитывается и срок владения недвижимостью (т. н. коэффициент периода владения). Если объект в собственности более года, тогда коэффициент становится равен единице и на сумму налога не влияет.

Но если квартирой владели, например, только три месяца, тогда сумма к оплате должна уменьшиться. При этом действует такое правило: если имущество приобрели до 15-го числа включительно, то этот месяц считается за полный, а если позже — месяц не учитывается.

Налог с продажи недвижимости и связанные с ним ошибки

При продаже любой недвижимости бывший хозяин обязан заплатить налог с полученного дохода (НДФЛ), если он владеет объектом меньше установленного минимального срока. По истечении этого времени можно продать недвижимость без уплаты налога. По общему правилу минимальный срок владения составляет пять лет.

важно

Ставка налога — 13% суммы, указанной в договоре купли-продажи, для налоговых резидентов РФ и 30% — для нерезидентов. Обычно срок владения объектом отсчитывается с момента регистрации недвижимости в ЕГРН.

Но если собственность получена в подарок от близкого родственника, унаследована, перешла по договору пожизненного содержания с иждивением, была приватизирована или является у продавца единственным жильем, то минимальный срок владения сокращается до трех лет.

Проблема № 1: неверный расчет срока владения

Все исключения из «правила пяти лет» четко прописаны в статье 217.1 НК РФ, но тем не менее воспользовавшиеся этим собственники часто получают уведомление из налоговой с требованием заплатить НДФЛ.

Справка. С 2021 года данные о сделках с имуществом в 10-дневный срок со дня перехода права собственности поступают в налоговую из Росреестра. ФНС пользуется ими для начисления налогов в случае непредставления декларации по форме 3-НДФЛ от самого плательщика.

Наталья Пенькова,налоговый консультант, создатель YouTube-канала «Налог — Просто»:

«Если пятилетний срок владения истек, то приход «писем счастья» от налоговой — редкая ситуация. Но когда продавец пользуется трехлетним льготным сроком владения и не направляет в ИФНС пояснение, налоговая не видит автоматически, что проданная квартира подпадает под льготу, и рассчитывает налог так, как будто ее нет. Кроме того, за несданную вовремя декларацию могут еще и начислить штраф.

Если человек, который продал жилье, понимает, что у него есть трехлетняя льгота по сроку владения, ему нужно написать в ИФНС пояснение, приложить подтверждающие документы и дождаться подтверждения, что данные приняты. На этом вопрос будет закрыт. Налоговая поставит себе галочку, что здесь все хорошо. Декларацию при этом продавец подавать не обязан, так как для него минимальный срок владения уже истек.

Если гражданин заранее не озаботится этим вопросом, то ему все равно придется это делать потом, когда он получит налоговое уведомление. Но процедура станет гораздо сложнее, чем если сделать все самостоятельно и в нужные сроки, потому что оспаривать требования и штрафы всегда непросто».

Проблема № 2: налоговая не учла льготу

Закон освобождает некоторых налогоплательщиков от обязанности уплачивать налог с продажи недвижимости. С 2021 года такую льготу имеют семьи с двумя и более детьми.

Для этого должны одновременно соблюдаться следующие условия:

1. В семье должно быть двое и более детей младше 18 лет (24 лет, если ребенок учится очно). Усыновленные дети тоже учитываются.

2. Взамен проданного жилья необходимо приобрести другое в течение того же года, когда было продано жилье, или до 30 апреля следующего года.

3. Новое жилье должно быть больше по площади или его кадастровая стоимость должна быть выше.

4. Кадастровая стоимость проданного жилья не должна быть больше 50 млн рублей.

5. На момент продажи налогоплательщику и членам семьи не принадлежит в совокупности более 50% другого жилья, общая площадь которого больше приобретаемого.

При выполнении всех этих условий семье с детьми не нужно соблюдать минимальный срок владения недвижимостью и вообще никакой срок. То есть можно сегодня купить недвижимость, завтра ее продать, и никакого налога не будет.

Наталья Пенькова,налоговый консультант, создатель YouTube-канала «Налог — Просто»:

«Сейчас встречается много спорных ситуаций, связанных с новым законом, который освобождает от уплаты НДФЛ семьи с двумя и более детьми. Опять же — налоговая автоматом этого освобождения не видит. С ее точки зрения вы сегодня купили, завтра продали, срок владения два дня — и ИФНС, согласно общему правилу, начислит налог на всех бывших собственников квартиры.

Если вы воспользовались льготой, важно вовремя (до выставления требования) подать в налоговую пояснение и приложить подтверждающие документы. Сделать это должен каждый собственник. За детей пояснения подают родители.

Для этого можно воспользоваться своим личным кабинетом на сайте налоговой, там есть функция семейного доступа, куда можно внести данные детей. Но мне кажется, что надежнее подать информацию через ЛК детей. Родитель может войти туда, один раз посетив ИФНС и взяв данные для доступа на всех несовершеннолетних».

Куда обращаться, если вы считаете, что налоги начислили неправильно и можно ли справиться самостоятельно?

Если налогоплательщик не согласен с тем, что он увидел в полученных налоговых уведомлениях, он может очно обратиться в налоговую инспекцию или сделать это через личный кабинет на сайте ФНС.

Самое главное при составлении обращения — аргументировать свои слова и документально подтверждать обстоятельства, дающие право на льготы.

Наталья Пенькова,налоговый консультант, создатель YouTube-канала «Налог — Просто»:

«Сдавать документы в бумажном виде — это уже прошлый век. Кроме того, в личном кабинете видны даты отправки, сохраняется вся переписка, документы. В общем, есть на что сослаться и подтвердить свои слова.

Бесполезно что-то на пальцах доказывать налоговой, звонить инспектору, ругаться, жаловаться. Это ни к чему не приведет. Надо понимать, есть у вас на что-то право или его нет. И если нет, то отчитываться по полной программе с пятилетним сроком владения: составлять декларацию 3-НДФЛ, рассчитывать налог и уменьшать его всеми законными способами.

Чтобы оспорить решение налоговой, нужно просто понимать основы законов, знать свои права и аргументированно общаться с инспекторами. Чтобы написать пояснение и приложить документы, не нужно специальных знаний».

Проблема № 3: срок владения не совпадает со временем регистрации права

Примером такой спорной ситуации может послужить история нашей коллеги. В 2015 году она приобрела за 3,3 млн рублей квартиру у девелопера Urban Group, на тот момент одного из крупнейших застройщиков жилья в Подмосковье, имевшего обязательства перед тысячами дольщиков на 80 млрд рублей.

В июле 2018 года арбитражный суд Московской области признал банкротами ряд дочерних компаний-застройщиков этого девелопера. Процесс банкротства растянулся на несколько лет.

Для дольщиков эта история закончилась тем, что жилые комплексы Urban Group (более 13 тыс. квартир) за бюджетные деньги достраивал Фонд развития территорий. Часть домов была фактически готова, но квартиры еще не передали дольщикам. Поэтому им, согласно закону, пришлось признавать право собственности на них через арбитражный суд.

У нашей коллеги собственность по суду была зарегистрирована только в 2018 году, а в декабре 2021-го года она продала квартиру за 7 млн рублей. Налоговая сочла, что срок владения недвижимостью, который позволяет не платить НДФЛ, еще не вышел. Убедить ИФНС в свой правоте нашей коллеге не удалось, пришлось обращаться к налоговому консультанту.

важно

Согласно внесенным в конце 2020 года поправкам в Налоговый кодекс, момент владения в новостройке отсчитывается с даты проведения оплаты за квартиру, а не после регистрации права собственности.

В ходе разбирательства выяснилась еще одна существенная деталь: если квартиру покупали в рассрочку или по другим причинам разбивали оплату на части, то важно, когда состоялся последний платеж. Если он был в момент приемки недвижимости, то пять лет исчисляются именно от этой даты, то есть от последнего чека, а не от первого.

В конце концов нашей коллеге удалось добиться отзыва требования об уплате неверно начисленного налога, представив подтверждающие документы и сославшись на поправки 2020 года. Поэтому надо иметь в виду, что в сложных случаях имеет смысл привлекать компетентного специалиста.

Разместите объявление на Циан бесплатно. Сдайте или продайте свою квартиру

Ошибки в уведомлениях об исчисленных налогах по имуществу в 1С

Содержание

- Ошибки в уведомлениях об исчисленных налогах по имуществу

- Уплата налога без уведомлений

- Ошибка 1. Указание неверного периода

- Ошибка 2. Неверное указание КПП

- Ошибка 3. Неверное указание КБК или ОКТМО

- Примеры исправления ошибок в ЕНП-уведомлениях по имущественным налогам

Ошибки в уведомлениях об исчисленных налогах по имуществу

Разъяснения ФНС по заполнению уведомлений в письмах:

- от 27.02.2023 N КЧ-4-8/2202@ — самые частые ошибки;

- от 01.03.2023 N БС-4-21/2346@ — рекомендации по типовым вопросам заполнения уведомлений;

- от 14.03.2023 N БС-4-21/2873@ — заполнение уведомлений по имуществу.

Уплата налога без уведомлений

Возможные последствия уплаты имущественных налогов (транспортного, земельного, налога на имущество) БЕЗ подачи уведомлений:

- поступившие суммы ЕНП останутся на ЕНС неопознанными и могут быть использованы на погашение совокупной обязанности в установленном порядке (п. 8 ст. 45 НК РФ);

- обязанность по имущественным налогам сформируется по:

- сообщению ИФНС об исчисленных налогах (до 01.09.2023);

- декларации по налогу на имущество за 2023 (до 25.03.2024);

- предусмотрен штраф в размере 200 руб. (п. 1 ст. 126 НК РФ).

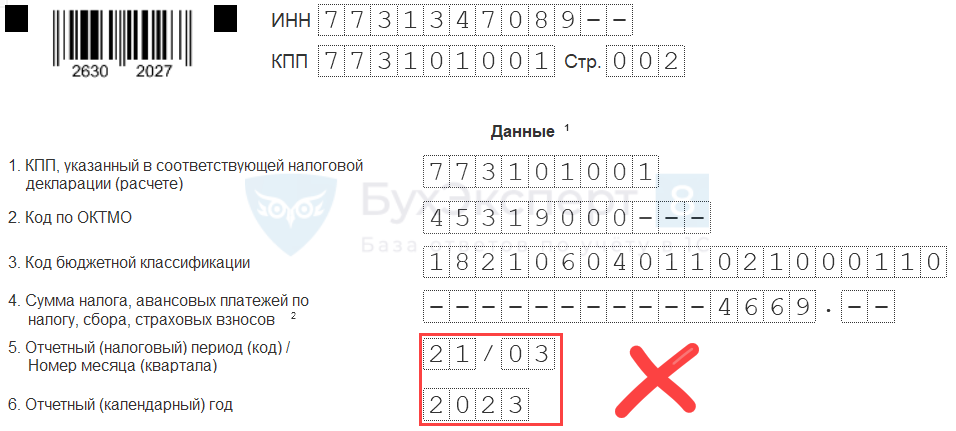

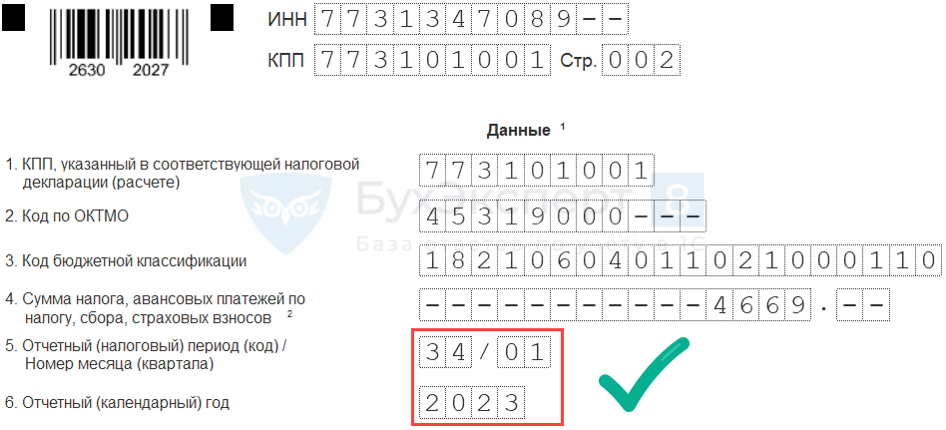

Ошибка 1. Указание неверного периода

В уведомлении может быть указан неверный отчетный (налоговый) период, например:

- период, за который уже представлена декларация;

- месяц вместо квартала (21/01 вместо 34/01).

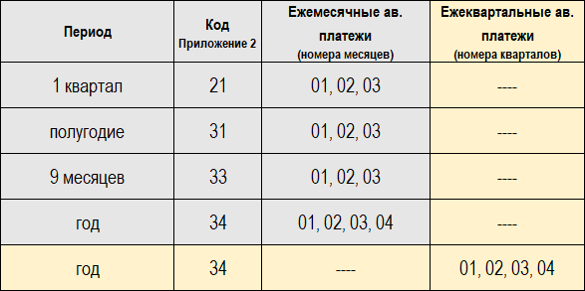

Коды периодов в Уведомлении об исчисленной сумме налогов (п. 2.6.5, Приложение 2 к Порядку заполнения):

Организация уплачивает налог на имущество по среднегодовой стоимости с авансовыми платежами. В 2022 году налог на имущество уплачен полностью. Бухгалтер составил Уведомление по ЕНП, указав сумму за 4 квартал 2022.

Как правильно

За 4 квартал 2022, уплаченный в 2022 году Уведомление отправлять в ИФНС не надо. Представляется только декларация.

Организация уплачивает авансовые платежи по земельному налогу. По сроку 28.04.2023 собирается уплатить налог сразу за весь 2023 год. Бухгалтер составил уведомление (25.04.2023), указав в блоке Данные все 4 периода (34/01, 34/02, 34/03, 34/04).

Как правильно

В 2023 году Уведомление нужно подавать только по срокам уплаты, которые будут в этом году (п. 1 Письмо ФНС от 27.02.2023 N КЧ-4-8/2202@). В 2023 допускается представить Уведомление с указанием периодов 1-3 кварталов (п. 6 Письмо ФНС от 01.03.2023 N БС-4-21/2346).

Организация исчислила транспортный налог за 1 квартал 2023. По сроку 25 апреля 2023 представлено уведомление.

Получен отказ — «указанный отчетный период невозможен для этой обязанности».

Как правильно

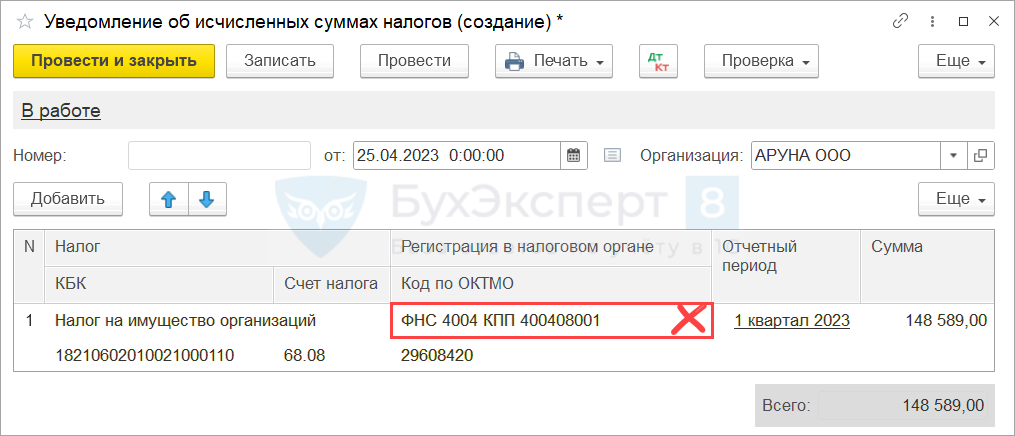

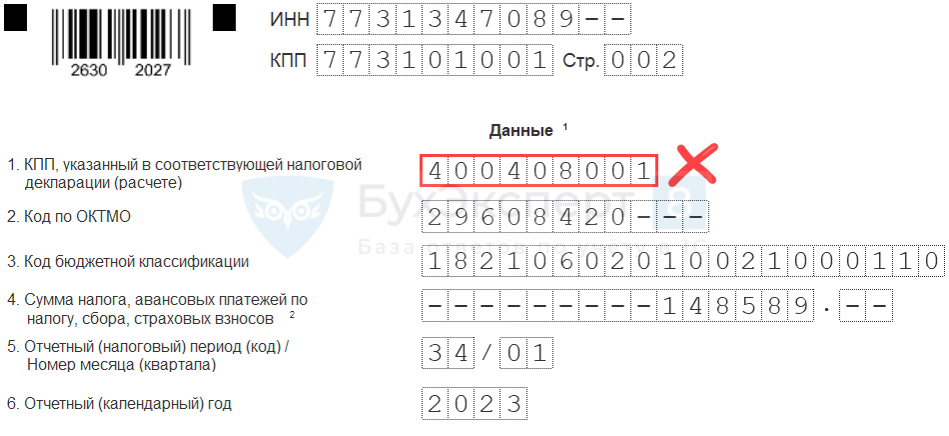

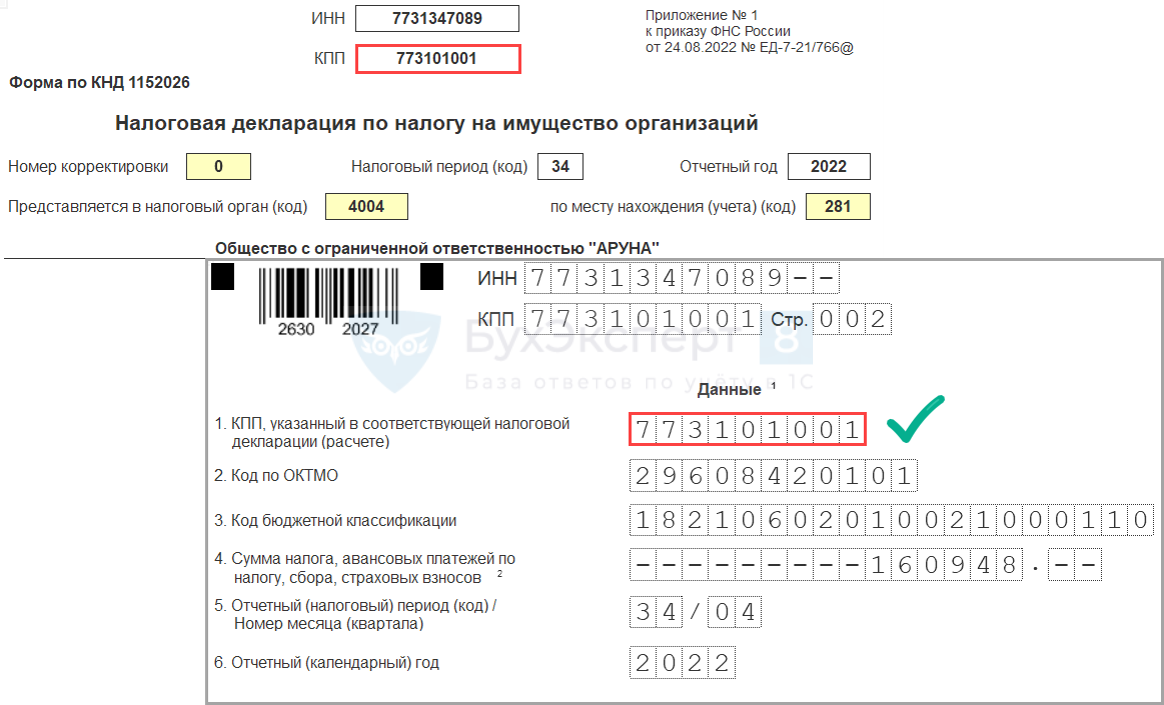

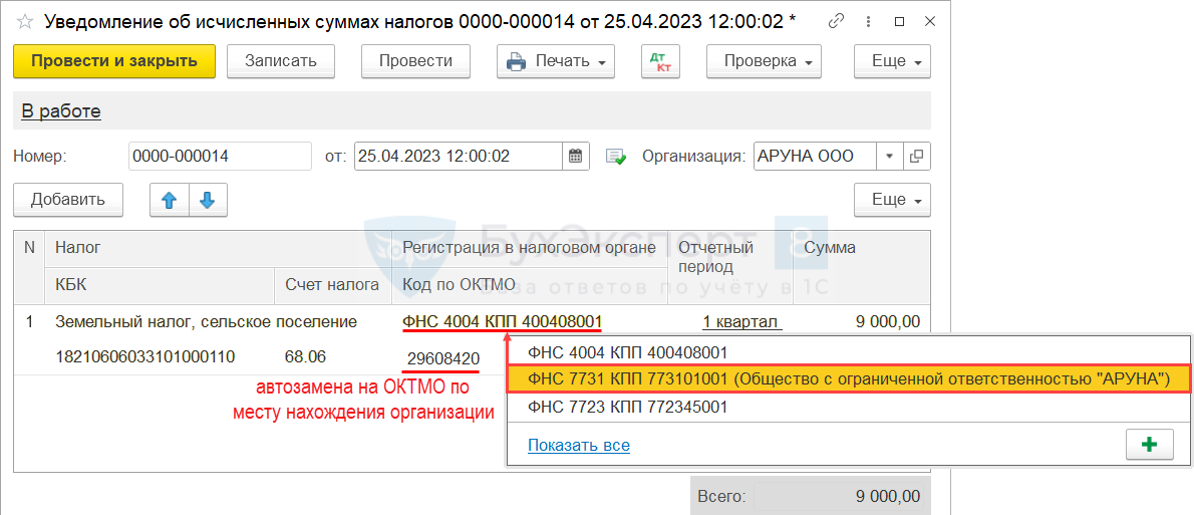

Ошибка 2. Неверное указание КПП

В Уведомлении по ЕНП об исчисленной сумме налога КПП указывается в соответствии с декларацией по этому налогу (п. 2.6.1 Порядок заполнения Уведомления).

В отношении налогов, по которым не представляется декларация, указывается КПП в соответствии со свидетельством о постановке на учет организации. КПП не участвует в автоматическом сопоставлении начисленных имущественных налогов и их уплаты, в отличие от ИНН, КБК, ОКТМО (Приложение к письму ФНС от 01.03.2023 N БС-4-21/2346@).

Автоматически в 1С уведомление заполняется в соответствии со Справкой-расчетом по имущественным налогам.

Как правильно

Ошибка 3. Неверное указание КБК или ОКТМО

В Уведомлении следует указывать КБК и ОКТМО бюджетополучателя, действующие в текущем году.

На уведомление, где указан неправильный КБК или КБК, по которому уведомление не требуется, придет сообщение: «По КБК (его значение) предоставление уведомления невозможно». Если указан неактуальный ОКТМО, его значение заменяется на ОКТМО преемника (Письмо ФНС от 27.02.2023 N КЧ-4-8/2202@).

Примеры исправления ошибок в ЕНП-уведомлениях по имущественным налогам

Ошибочное Уведомление по ЕНП исправляется в зависимости от вида ошибки:

- в сумме налога — указанием в повторном уведомлении корректной суммы;

- в реквизите — заполнением двух блоков с:

- верными реквизитами — указывается сумма налога;

- ошибочными реквизитами — пустое значение суммы налога (п. 3 Письмо ФНС от 14.03.2023 N БС-4-21/2873@).

Организация зарегистрирована в Москве — ОКТМО 45319000. Исчислен земельный налог за 1 квартал 2023 по участку в селе Калужской области — ОКТМО 29608420. При заполнении уведомления по земельному налогу была допущена ошибка – указан неверный ОКТМО.

Следует представить повторное уведомление с:

- суммой налога — по ОКТМО 29608420;

- нулевой суммой — по ОКТМО 45319000.

Главное — Задачи организации

Очередность представления

Уведомление по ЕНП следует представлять:

- по транспортному и земельному налогам всегда, т.к. декларации нет;

- по налогу на имущество:

- при уплате налога с кадастровой стоимости;

- до представления налоговой декларации (п. 4, п. 6 Письмо ФНС от 14.03.2023 N БС-4-21/2873@).

Организация исчислила налог на имущество в суммах:

- по кадастровой стоимости — 50 тыс. руб.;

- по среднегодовой стоимости — 100 тыс. руб..

Составлены:

- Уведомление по ЕНП — 150 тыс. руб.;

- Декларация — 100 тыс. руб.

Работа с ЕНС и ЕНП в части налога на имущество в 1С

Как исправить

Для уменьшения совокупной обязанности на ЕНС организации можно:

- направить в ИФНС Уведомление по ЕНП с суммой налога на имущество по кадастровой стоимости (по примеру — 50 тыс. руб.);

- дождаться исчисления налога на имущество налоговым органом — совокупная обязанность будет скорректирована.

Как отразить в Уведомлении об исчисленных налогах доначисленную сумму транспортного налога за 1, 2, 3 кварталы 2022 года? Надо ли подавать в этом случае уведомление, ведь сроки уже прошли?

Если налог доначислен в связи с полученным Сообщением об исчисленном транспортном налоге, ИФНС просит представить Уведомление по ЕНП на верную сумму авансовых платежей.

В поле:

- «Сумма налога, авансовых платежей …» — указать авансовые платежи за 1-3 квартал одной суммой;

- «Отчетный (налоговый) период …» — указать 34/03;

- «Отчетный (календарный) год» — 2022.

Отражение в учете Как доначислить и доплатить земельный налог за 2022 год при ЕНС в 1С?

См. также:

- Работа с ЕНС и ЕНП в части налога на имущество в 1С

- Работа с ЕНС и ЕНП в части транспортного и земельного налогов в 1С

- ЕНП и ЕНС

- Расчет имущественных налогов за 1 квартал 2023 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно