Расчет налога на добавленную стоимость в 1С: Бухгалтерии 8.3 производится в разделе «Главное» — «Настройки» — «Налоги и отчеты» — «НДС».

Рассмотрим пример заполнения входящего и исходящего НДС, а также самые популярные ошибки, с которыми помогают справляться клиентам эксперты компании «Авиант».

Отображение входящего НДС

Допустим, предприятие приобрело товары: указываем их в разделе «Покупки» — «Поступление (акты, накладные, УПД)» в документе «Поступление товаров», выделяя сумму НДС, и регистрируем входящий счет-фактуру. Сумма НДС будет отражена при проведении документа.

Учет НДС в 1С: Бухгалтерии построен на регистрах накопления. Посмотреть их можно во вкладке «Функции для технического специалиста» — «Регистры накопления».

Каждый регистр отвечает за свою вкладку: «НДС предъявленный» хранит сведения о налоге на добавленную стоимость, предоставленном контрагентами купленных ценностей, «НДС продажи» — данные о записях книги продаж, «НДС покупки» — сведения о записях книги покупок и др.

Чтобы посмотреть движения по документам счет-фактура полученный и счет-фактура выданный, нужно перейти по кнопке «Дт/Кт» на командной панели.

Входящий НДС будет принят к вычету при проведении документа Счет-фактура полученный, либо регламентного документа Формирование записей книги покупок. При этом сумма НДС будет списана с Кт счета 19 в Дт счета 68.02.

Отображение исходящего НДС

Допустим, купленная продукция была реализована. В журнале документации «Реализация» в разделе «Продажи» укажем стоимость товаров и НДС. Нажав кнопку «Дт/Кт» можно увидеть, что в корреспонденции с дебетом счета 90.03 появился долг по уплате НДС перед бюджетом по кредиту счета 68.02. Запись также попадет в регистр «НДС Продажи» и в отчет «Книга продаж».

В разделе Отчеты — НДС — Книга продаж можно посмотреть отчет с данными об исходящих суммах НДС за период.

Формирование отчетности

В разделе Отчеты — НДС переходим по ссылке «Отчетность по НДС». Выбираем период. Здесь можно сформировать декларацию по НДС, посмотреть книгу продаж, книгу покупок, создать регламентные операции по формированию записей книги покупок, книги продаж, подтверждению нулевой ставки и пр.

Данные в декларацию подгружаются автоматически. В отчете будут отображены суммы входящего и исходящего НДС, а также сумма к уплате.

В программе 1С: Бухгалтерия 3.0 есть удобный инструмент — экспресс-проверка ведения учета («Отчеты» — «Анализ учета» — «Экспресс-проверка»). В открывшемся окне указываем период и выбираем «Показать настройки». Устанавливаем флажки в пунктах «Ведение книги продаж по налогу на добавленную стоимость» и «Ведение книги покупок по налогу на добавленную стоимость».

Типичные ошибки при начислении НДС

Эксперты компании «Авиант» не только устанавливают и настраивают продукты 1С на предприятиях клиентов, но и помогают в случае возникновения ошибок. Услуги включат подробные консультации (вплоть до записи инструкций или обучающих видео), исправление сбоев, оперативное обновление 1С, помощь в сдаче регламентированной отчетности.

Ниже — самые распространенные проблемы, с которыми обращаются наши клиенты при учете НДС.

Проблема:

При экспресс-проверке будет высвечиваться ошибка — Наличие документа «Формирование записей книги покупок».

Решение:

Стоит перепроверить наличие документов формирования записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС. И сформировать при необходимости.

Проблема:

При сверке данных учета НДС появляется ошибка, что в отчете присутствуют поставщики, не предоставившие реестры счетов-фактур для сверки.

Решение:

Эта ошибка означает расхождение в информации из счета-фактуры между вашим предприятием и контрагентом. Нужно связаться с ним, чтобы разобраться, в чем неточность.

Получить данные от поставщика можно, если нажать на «Запросы поставщикам». Отправляйте запросы на реестры только тем контрагентам, с кем нужно свериться. Они, в свою очередь, должны будут нажать на «Запросы покупателей», выбрать вашу фирму и ответить. Вы не сможете провести проверку с предприятиями, у которых не установлена 1С: Бухгалтерия 3.0.

Какие расхождения может показать отчёт? Например, вбит неправильный номер счета-фактура или некорректная сумма. Если ошибку не исправить, ИФНС уведомит о расхождении данных.

Проблема:

Появился «зависший» входящий НДС по счету-фактуре, по которому нет остатка по дебету на счете 19 «НДС по приобретенным ценностям» и есть остаток в регистре накопления «НДС предъявленный».

Решение:

В отчете экспресс-проверка ведения учета активируем флажок «Ведение книги покупок по налогу на добавленную стоимость». Запускаем анализ и обнаруживаем ошибку — теперь мы знаем, какую сумму нужно списать из регистра «НДС предъявленный».

Самый простой для бухгалтера способ — списать лишний налог вручную. Для этого создаем операцию, вводимую вручную. Затем нажимаем на кнопку «Еще» в правом верхнем углу и переходим в «Выбор регистров». Ставим галочку напротив «НДС предъявляемый». Добавляем данные, сохраняем, снова формируем проверочный отчет. Зависшего НДС в нем не будет.

Проблема:

Отсутствие зарегистрированных счетов-фактур в документах реализации.

Решение:

Чтобы данные начисленного НДС корректно отображались в книге продаж, необходимо следить за своевременной регистрацией исходящих счетов-фактур в документах отгрузки.

В случае отсутствия зарегистрированного счета-фактуры выданного на реализацию в книге продаж сумма начисленного НДС отразится с неверным кодом вида операции — 26 вместо 01.

Отчет Экспресс-проверка ведения учета покажет, если счет-фактура отсутствует в документе реализации. Можно открыть документ реализации прямо из отчета и зарегистрировать счет-фактуру, после чего сумма НДС попадет в книгу продаж с верным кодом операции.

С компанией «Авиант» вам не придется самостоятельно решать проблемы с начислением НДС и переживать, что не успеете сдать декларацию вовремя. Наши сотрудники на связи с клиентами в режиме 24/7. Они помогут оперативно устранить ошибки, даже если экспресс-проверка показала большое их количество, и досконально разберут логику процедур в 1С: Бухгалтерии, чтобы проблемы не возникали в дальнейшем.

Оставьте ваш телефон через форму на сайте — и наш консультант в ближайшее время свяжется с вами, чтобы рассказать, как мы сможем помочь с ведением бухучета!

Рассмотрим технические ошибки в 1С 8.3 при заполнении книги покупок. На сегодняшний день в законодательстве не прописано, как исправлять такие технические ошибки. В любой момент налоговый орган может выслать в адрес организации “Требование о неточностях (ошибках), допущенных в указании номера счет-фактуры поставщика” по Разделу 8 декларации. Изучим, какие действия необходимо предпринять в 1С 8.3, если действительно допущена ошибка при регистрации счета-фактуры в книге покупок.

Содержание

- 1 Что делать, если нашли ошибки уже в сданной отчетности по НДС

- 1.1 Поиск ошибок в Книге покупок в ИФНС

- 1.2 Если пришло Требование о предоставлении пояснений из ИФНС

- 2 Исправление собственной ошибки в Книге покупок в номере счета-фактуры в 1С 8.3

- 2.1 Шаг 1

- 2.2 Шаг 2

- 2.3 Шаг 3

- 3 «Суммовая ошибка» при заполнении книги покупок

- 3.1 Исправление в 1С 8.3 «суммовой ошибки» в счете-фактуре в Книге покупок

- 3.2 Шаг 1

- 3.3 Шаг 2

- 3.4 Шаг 3

- 3.5 Вам будет интересно

Что делать, если нашли ошибки уже в сданной отчетности по НДС

Допустим, после сдачи отчетности по НДС выяснилось, что бухгалтер случайно при вводе входного счета-фактуры ошибся в номере счета-фактуры в Книге покупок. Таким образом, в сданной декларации по НДС Раздела 8 прошел ошибочный номер счета-фактуры.

Поиск ошибок в Книге покупок в ИФНС

В ИФНС поиск «пары» счета-фактуры осуществляется по основным идентификаторам. То есть данные из Раздела 8 Декларации по НДС покупателя должны совпасть с данными счета-фактуры из Раздела 9 Декларации и Книги продаж продавца по следующим идентификаторам:

- Номер и дата счета фактуры обязательно должны совпасть.

- ИНН (КПП) контрагента обязательно должны совпасть.

- Номер платежно-расчетного документа должен совпасть в тех случаях, когда это необходимо для регистрации записи в Книге покупок и в Книге продаж.

- Сумма счета-фактуры. Обязательно должна совпасть общая сумма по счету-фактуре.

- Сумма НДС к вычету не должна быть больше, чем у продавца. При этом сумма НДС к вычету может быть меньше чем у продавца, но больше – не может.

Как избежать технические ошибки в Книге покупок и как сверить счета-фактуры с контрагентами в 1С 8.3 рассмотрено в статье «Ошибки по НДС — как найти и исправить в 1С 8.3»

Если пришло Требование о предоставлении пояснений из ИФНС

Если ИФНС запустила проверку декларации по НДС Раздела 8 и не смогла найти «пару» к счету-фактуре, так как продавец сдал Книгу продаж с правильным номером счета-фактуры, то из ИФНС направляется Требование о предоставлении пояснений о неточностях (ошибках).

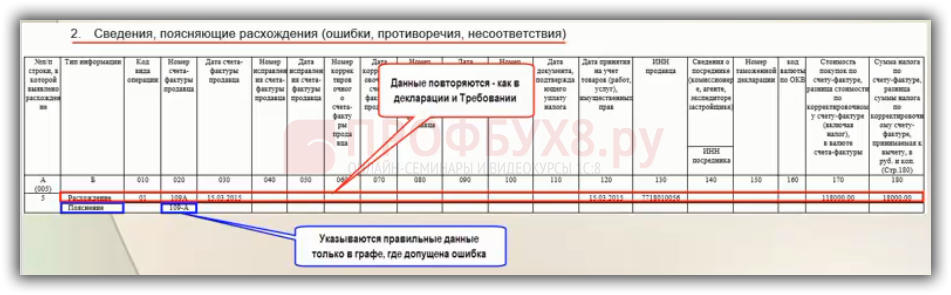

Пример Приложения к Требованию о предоставлении пояснений из ИФНС, где неправильно указан номер счета-фактуры:

В данном случае, организация обязана в течение 5-ти рабочих дней отправить в ИФНС ответ с уточнением данных, где в таблице 2 «Сведения, поясняющие расхождения (ошибки, противоречия, несоответствия)» указывается правильный номер счета-фактуры:

Как отвечать через 1С Отчетность на требование из ИФНС, исправление «технических ошибок» при заполнении Книги покупок подробно рассмотрены на Мастер-классе «Исправление ошибок и корректировки в учете».

В связи с тем, что порядок исправления «собственных ошибок» при заполнении книги покупок не прописан в законодательстве, то исходя из Правил постановления №1137, правки в книгу покупок вносятся через дополнительный лист к книге покупок, где сначала аннулируется запись с неправильным номером счета-фактуры, а затем указывается запись с правильным номером счета-фактуры.

Исправление собственной ошибки в Книге покупок в номере счета-фактуры в 1С 8.3

После того, как в ИФНС отправлен исправленный номер счета-фактуры, в 1С 8.3 необходимо внести исправления в учет, так как если понадобится сдать уточненную декларацию по НДС, то она опять уйдет с ошибочным номером счета-фактуры.

Механизм исправления закрытых периодов в Книге покупок и Книге продаж прописан в п. 9 Правил ведения книги покупок Постановления № 1137.

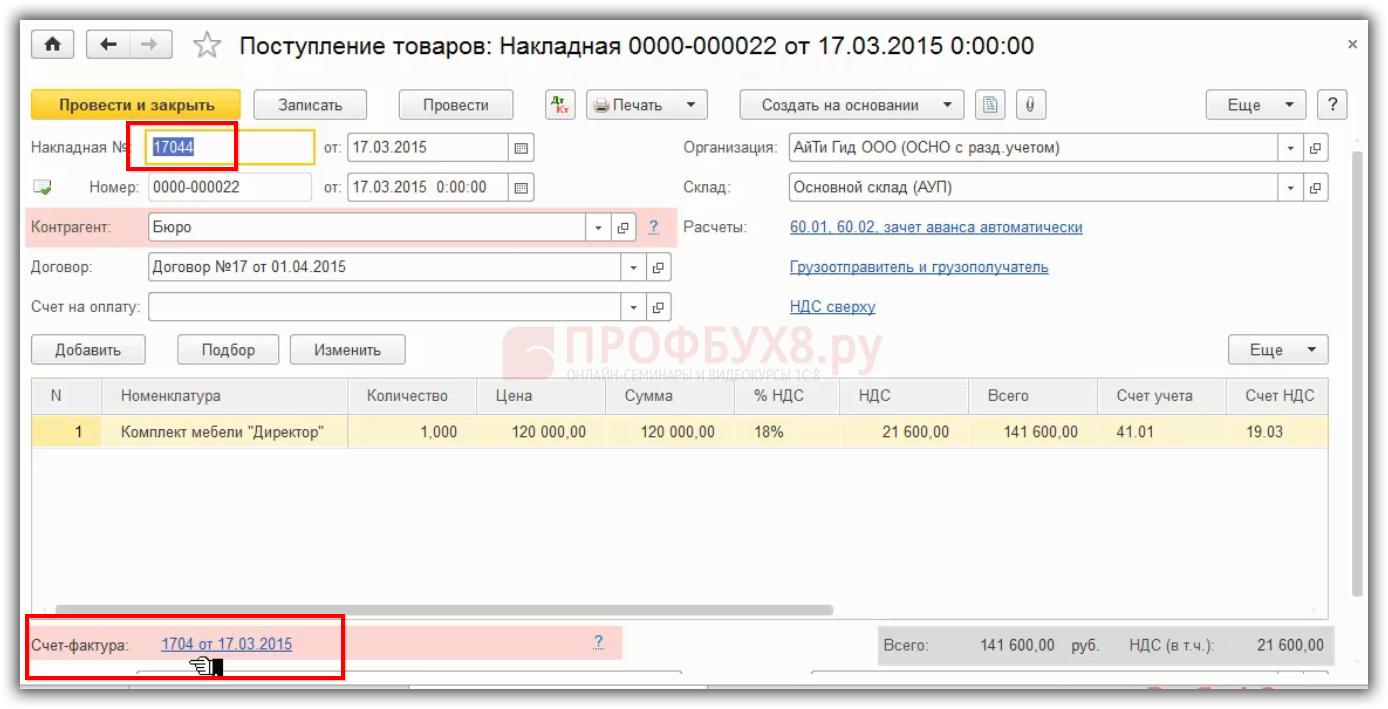

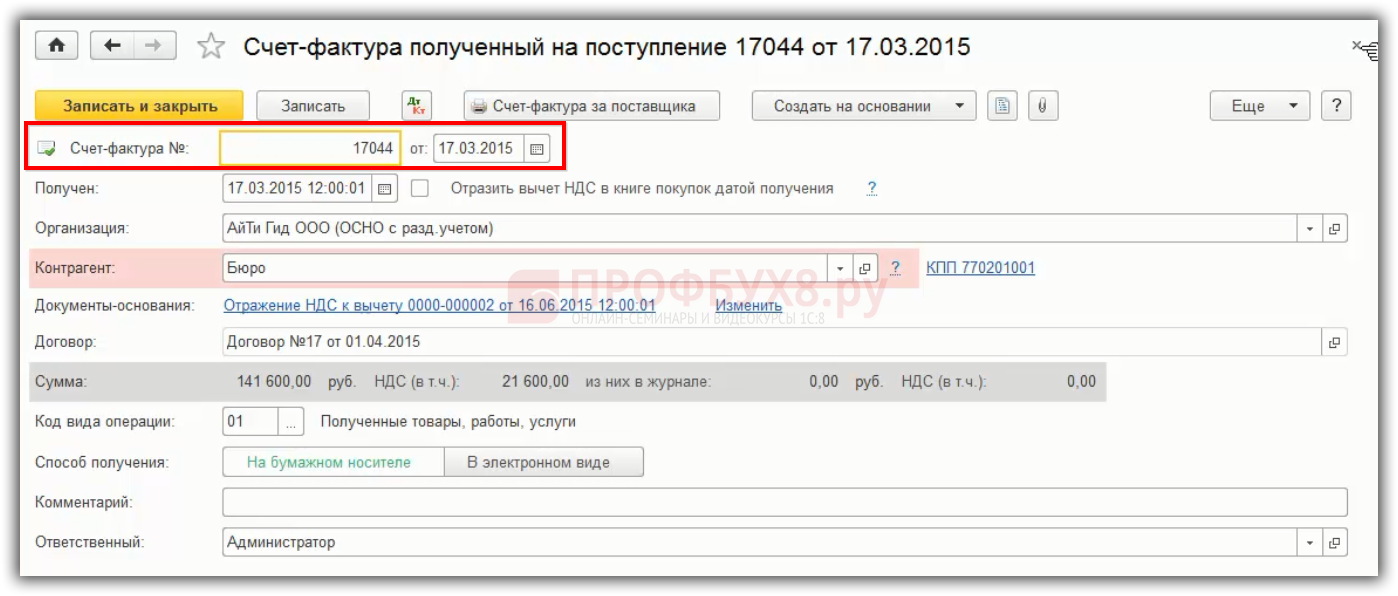

Допустим, в 1 квартале при регистрации счета-фактуры в 1С 8.3 допущена ошибка в отражении его номера:

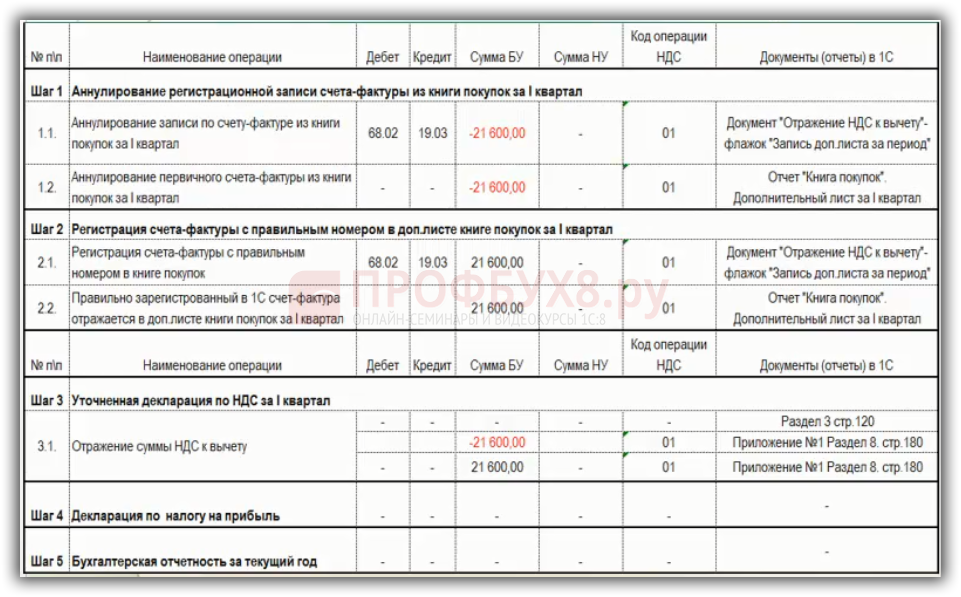

Алгоритм исправления собственной ошибки в Книге покупок в номере счета-фактуры в 1С 8.3 представлен в таблице:

Шаг 1

Неправильная регистрационная запись по счет-фактуре аннулируется из Книги покупок за 1 квартал через дополнительный лист. Таким образом, номер счета-фактуры необходимо исправлять путем внесения исправительной записи в доп.лист.

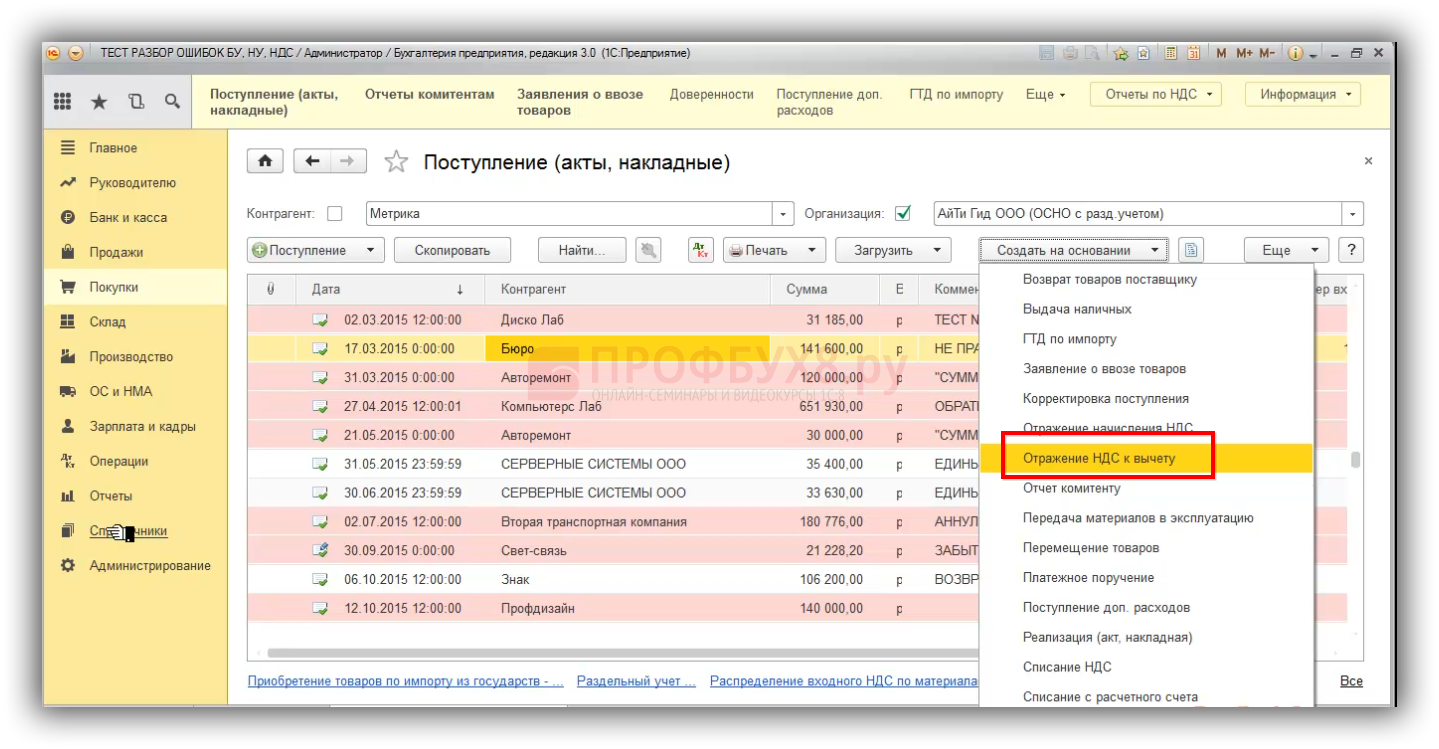

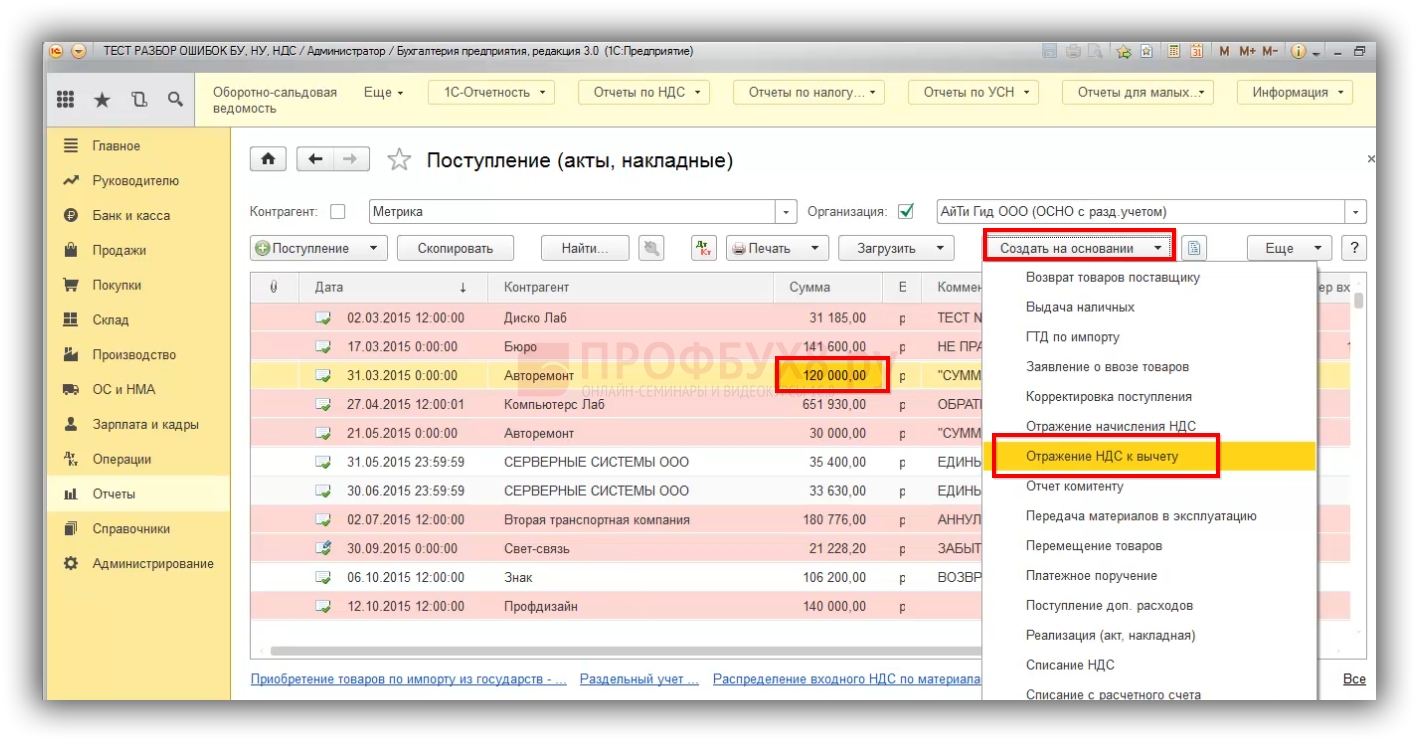

На основе документа с ошибочно введенным номером счета-фактуры создаем документ «Отражение НДС к вычету»:

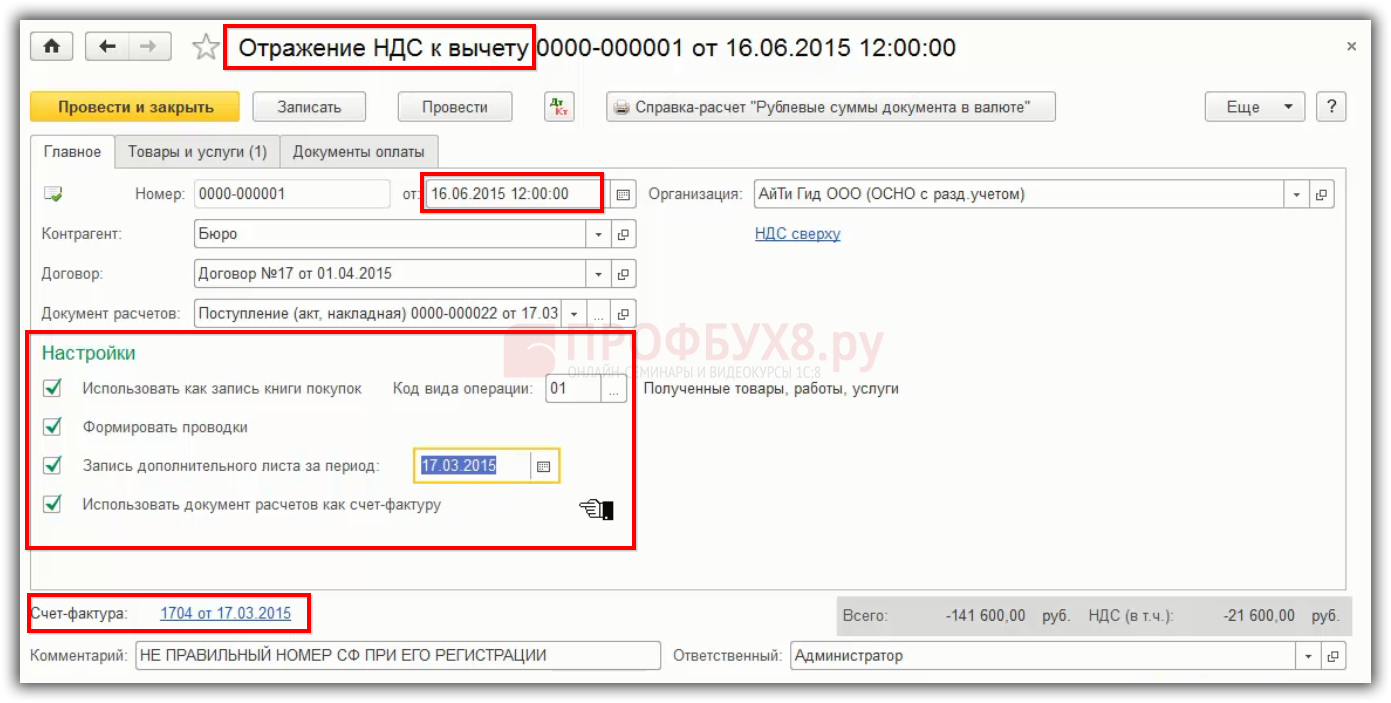

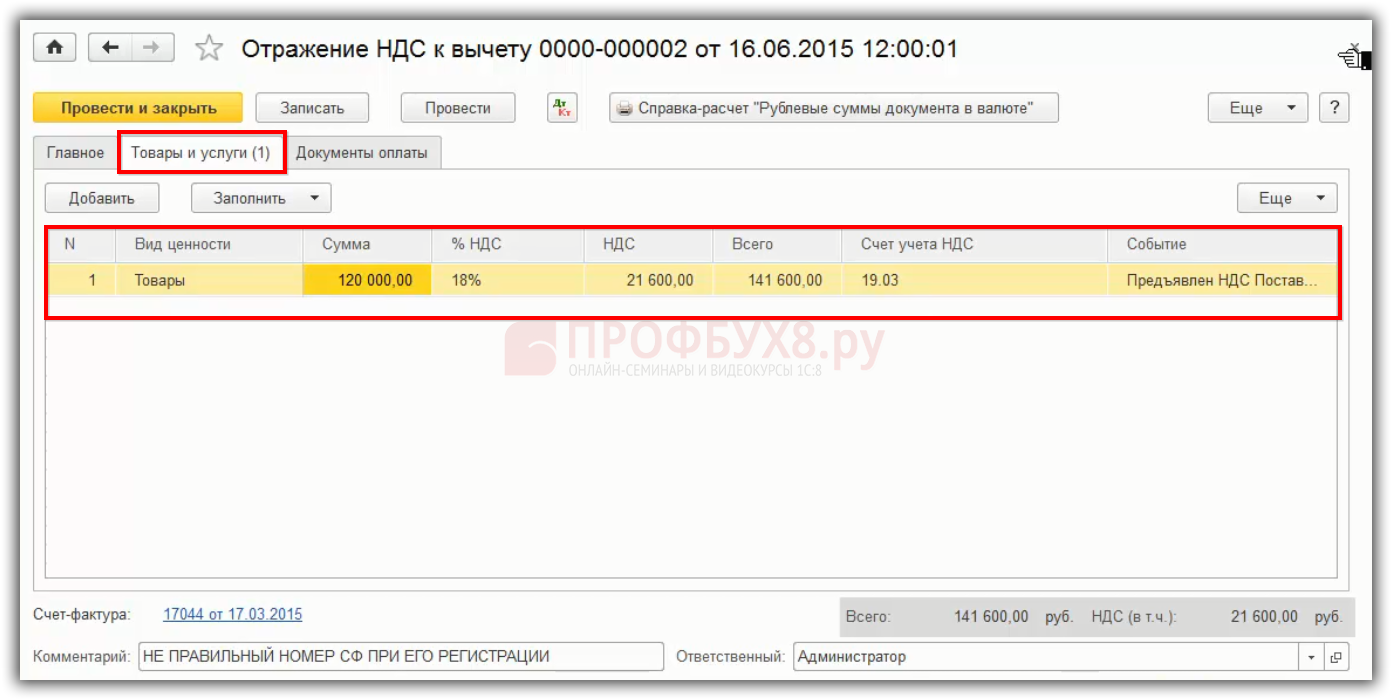

В записи «Отражение НДС к вычету» указывается:

- Дата, когда обнаружена ошибка, когда отправлен ответ на Требование ИФНС, чтобы данные в учете 1С 8.3 соответствовали тому, что было отправлено в ИФНС.

- В настройках устанавливаем все галочки:

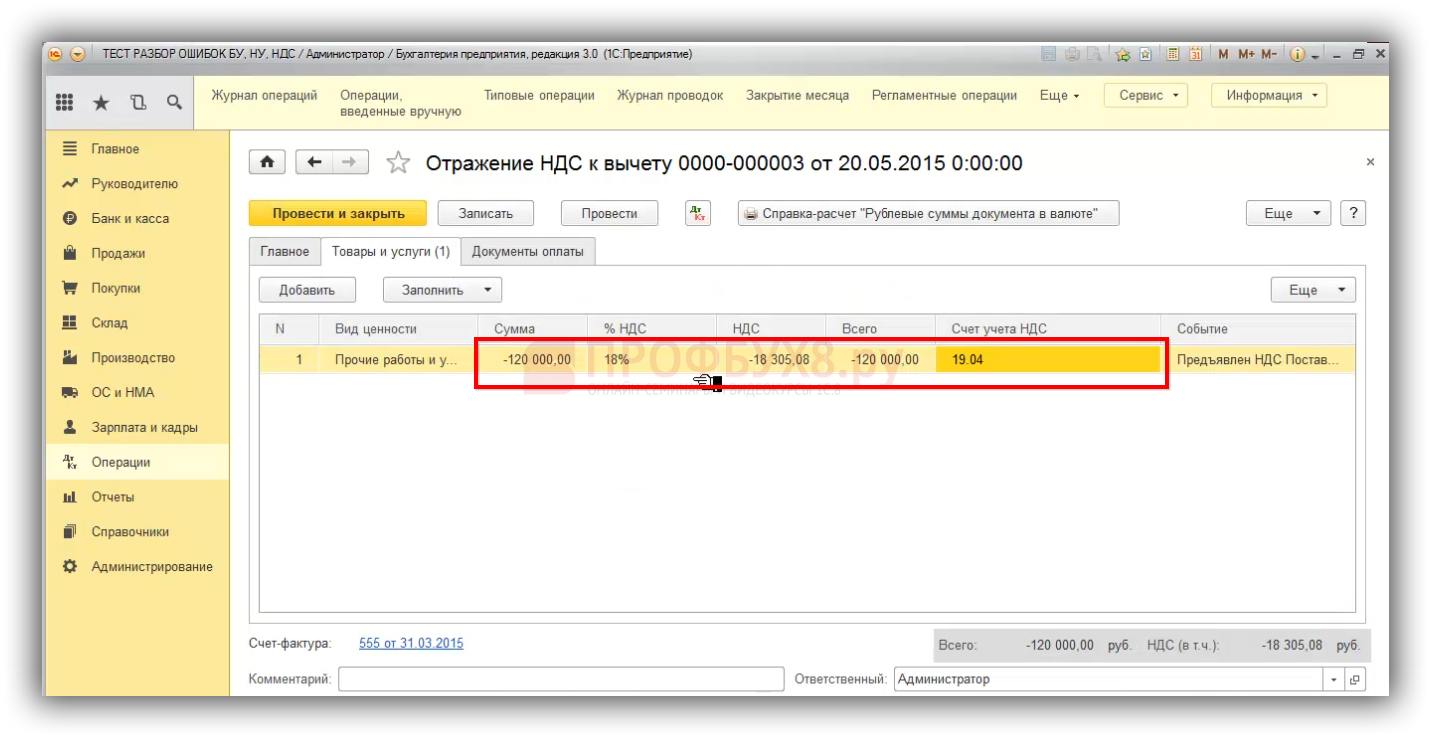

На закладке Товары и услуги регистрационная запись сторнируется, в том числе будет отсторнирован НДС:

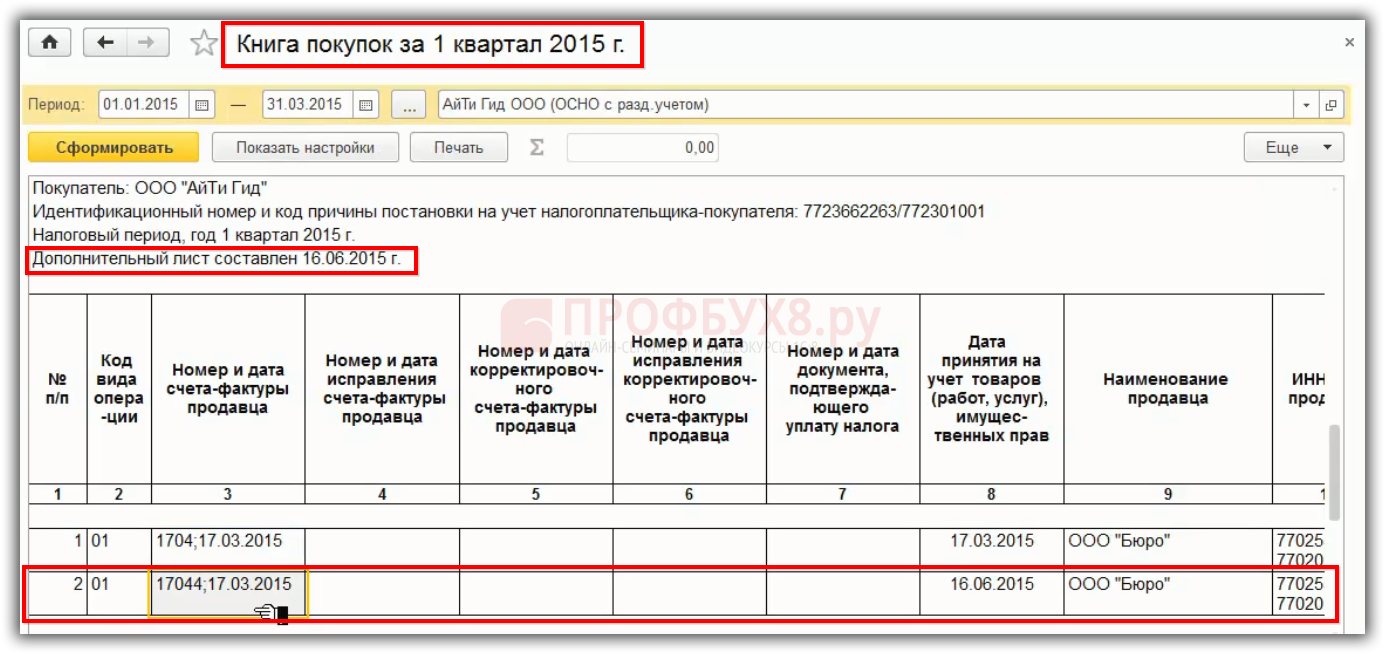

В 1С 8.3 в Книге покупок в дополнительном листе счет-фактура с неправильным номером будет зарегистрирован как аннулированный:

Шаг 2

В дополнительном листе в Книге покупок за 1 квартал регистрируется дополнительная запись с положительным значением по счет-фактуре, который зарегистрирован под правильным номером. То есть, производится правильная регистрационная запись с правильным номером счета-фактуры в 1 квартале.

На основе документа с ошибочно введенным номером счета-фактуры создаем документ «Отражение НДС к вычету», где:

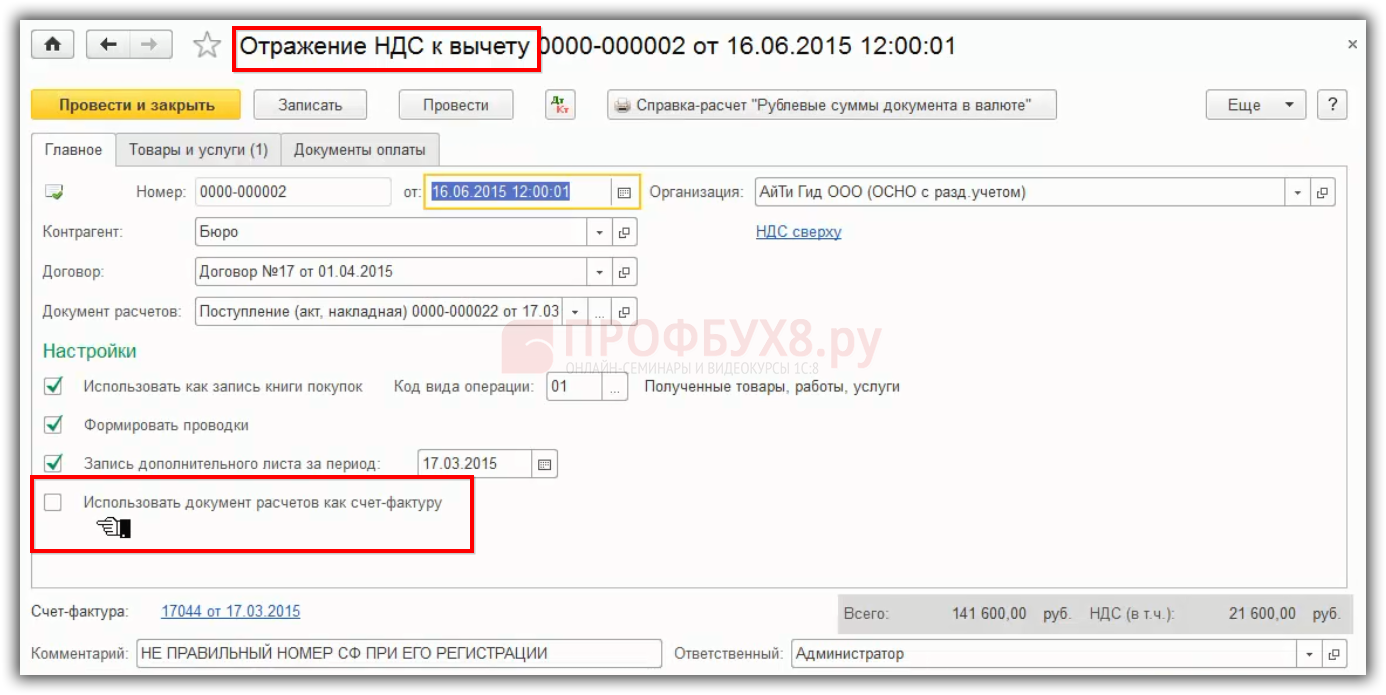

- В настройках убираем флажок «Использовать документ расчетов как счет-фактуру»:

- Регистрируем счет-фактуру с новым правильным номером в 1С 8.3:

- На закладке «Товары и услуги» все суммы будут стоять с плюсом:

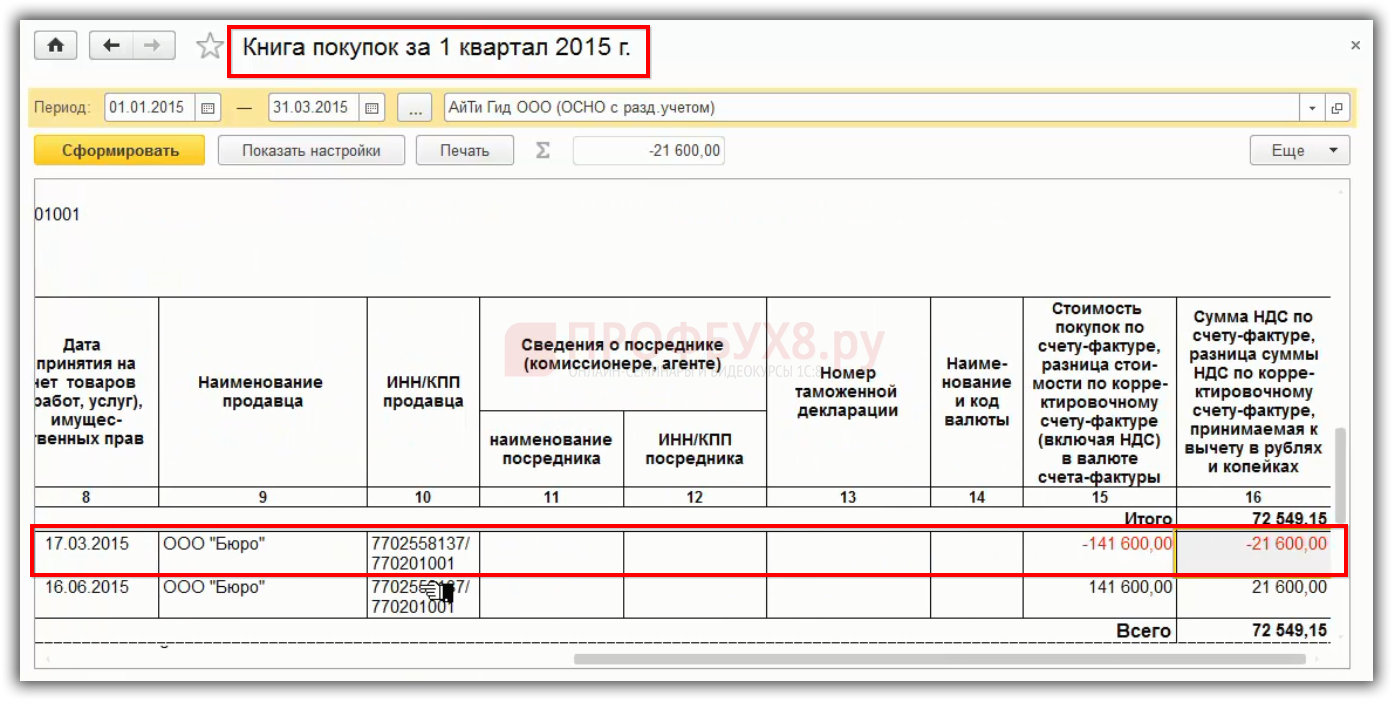

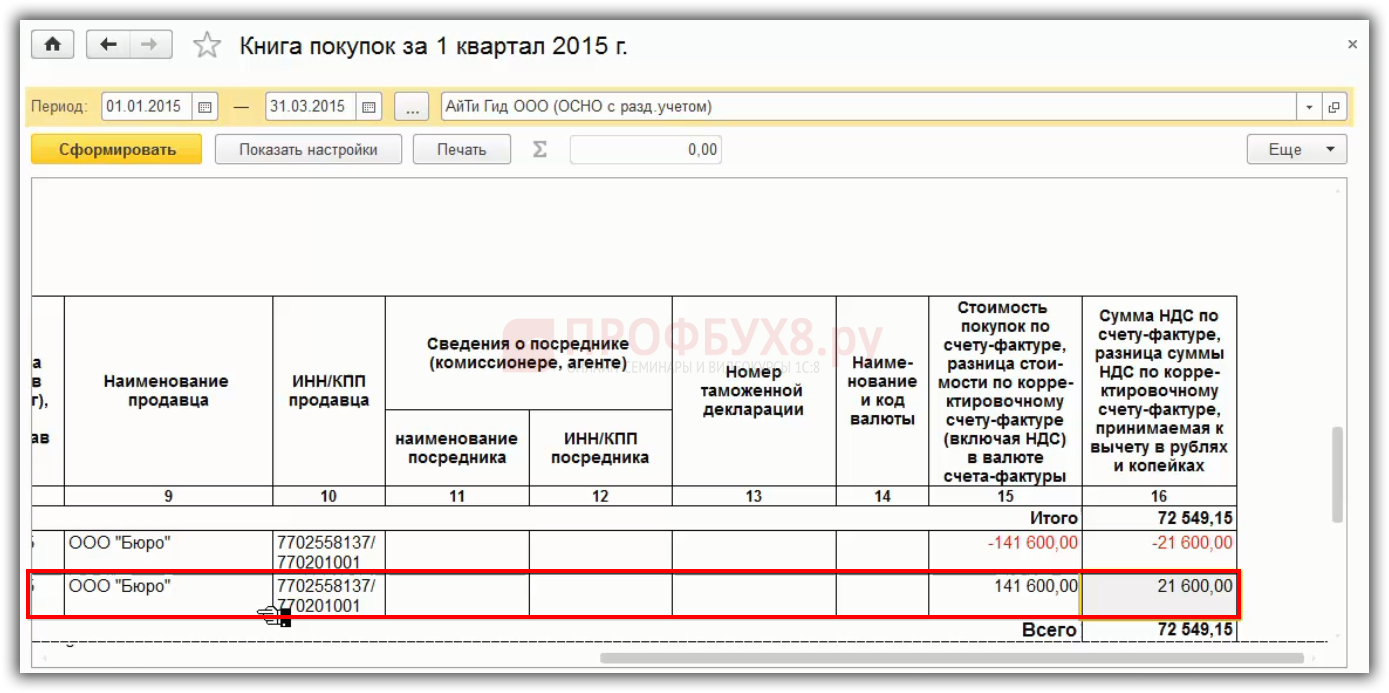

В результате в 1С 8.3 отразится регистрация записи в Книге покупок в дополнительном листе:

Запись в дополнительном листе сформировалась на ту же сумму с «плюсом». В результате итоговая сумма НДС не изменилась:

Шаг 3

После внесения исправлений через дополнительный лист Книги покупок необходимо сдать уточненную декларацию по НДС. Таким образом, исходя из законодательства, собственная ошибка в номере счета-фактуры в 1С 8.3 может привести к сдаче уточненной декларации.

При составлении уточненной декларации по НДС за 1 квартал, производится:

- Аннулируется неправильная запись счета-фактуры в Приложении 1 Раздела 8.

- Добавляется правильная запись счета-фактуры на полную сумму в Приложении 1 Раздела 8.

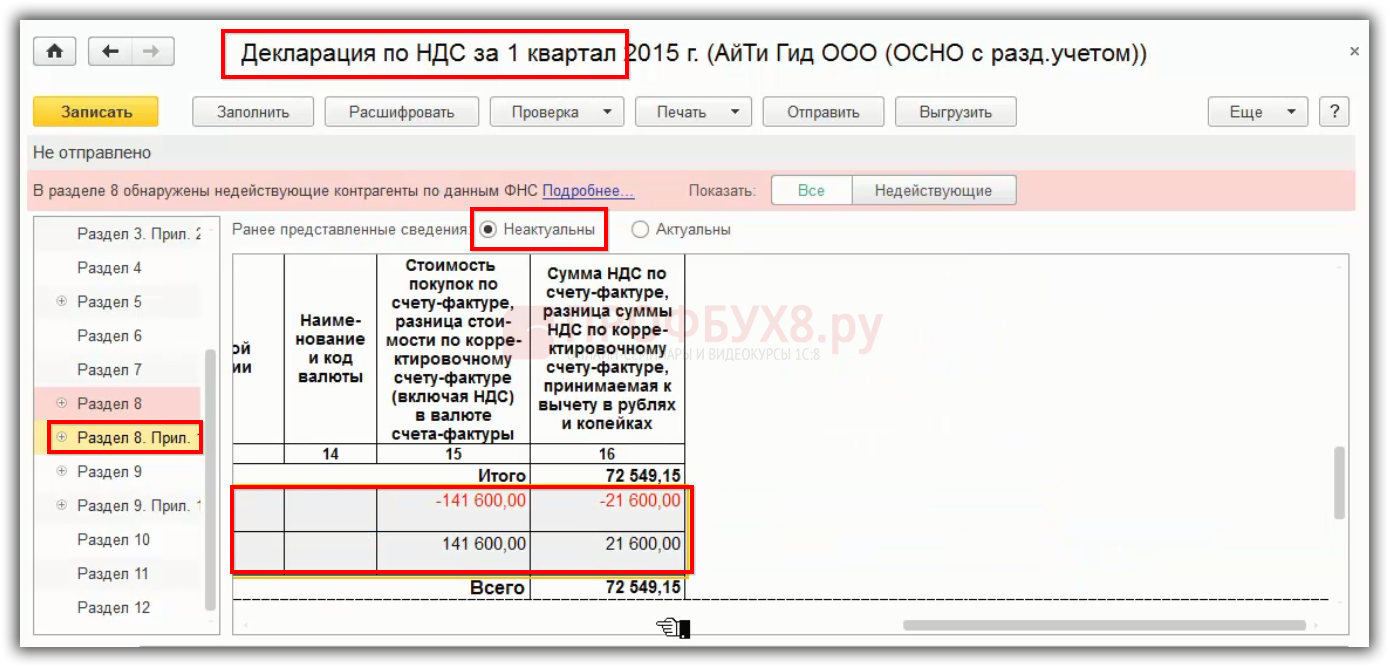

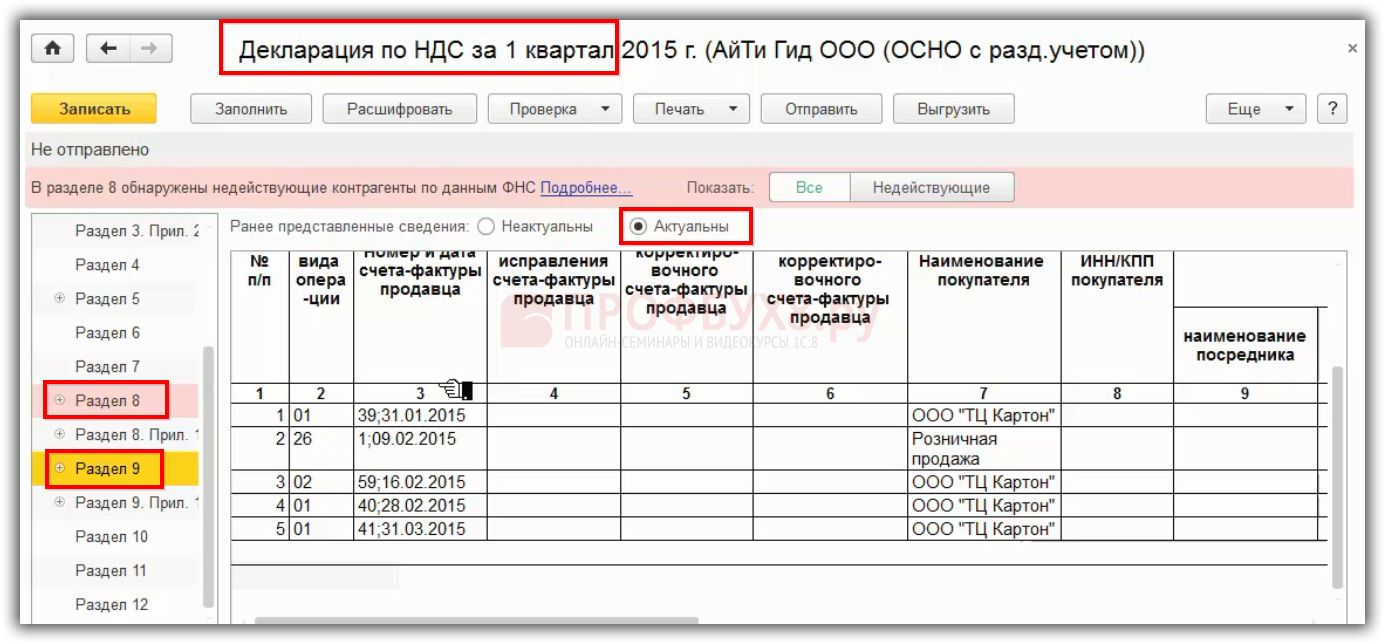

- Раздел 8 и Раздел 9 можно повторно не представлять, т.е. признак актуальности «1». В 1С 8.3 – Ранее представленные сведения «Актуальны».

В уточненной декларации в Приложении 1 Раздела 8 отражаются:

- сведения в двух строках, с положительной и отрицательной суммой,

- флажок ставится «Неактуальны»:

В Разделе 8 и 9 уточненной декларации указывается признак «Актуальны», так как не перегружаем заново:

Никаких изменений по операции изменения номера счета-фактуры в Разделе 3 по строке 120 не будет, так как имеем право на вычет по счету-фактуре в 1 квартале. Потому что сам счет-фактура правильный, но неверно зарегистрирован.

«Суммовая ошибка» при заполнении книги покупок

Изучим еще один пример собственной ошибки, когда в Книге покупок неправильно зарегистрировали правильный счет-фактуру.

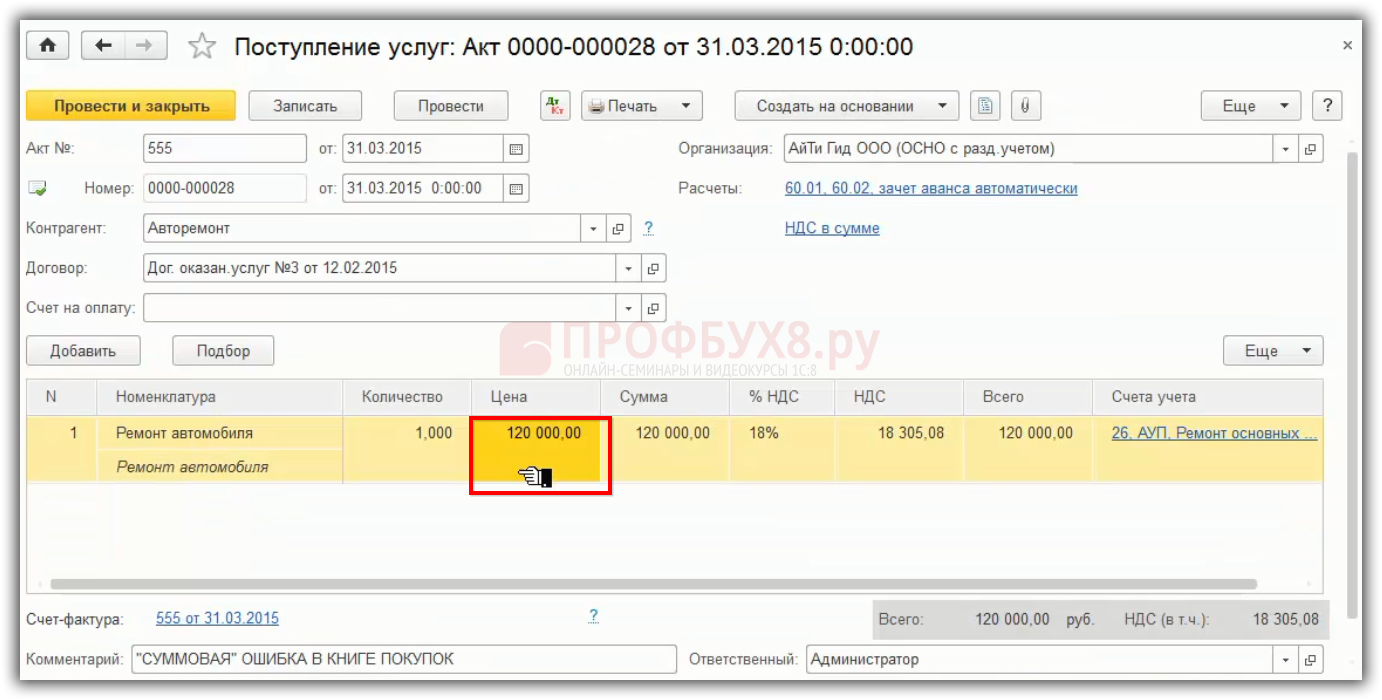

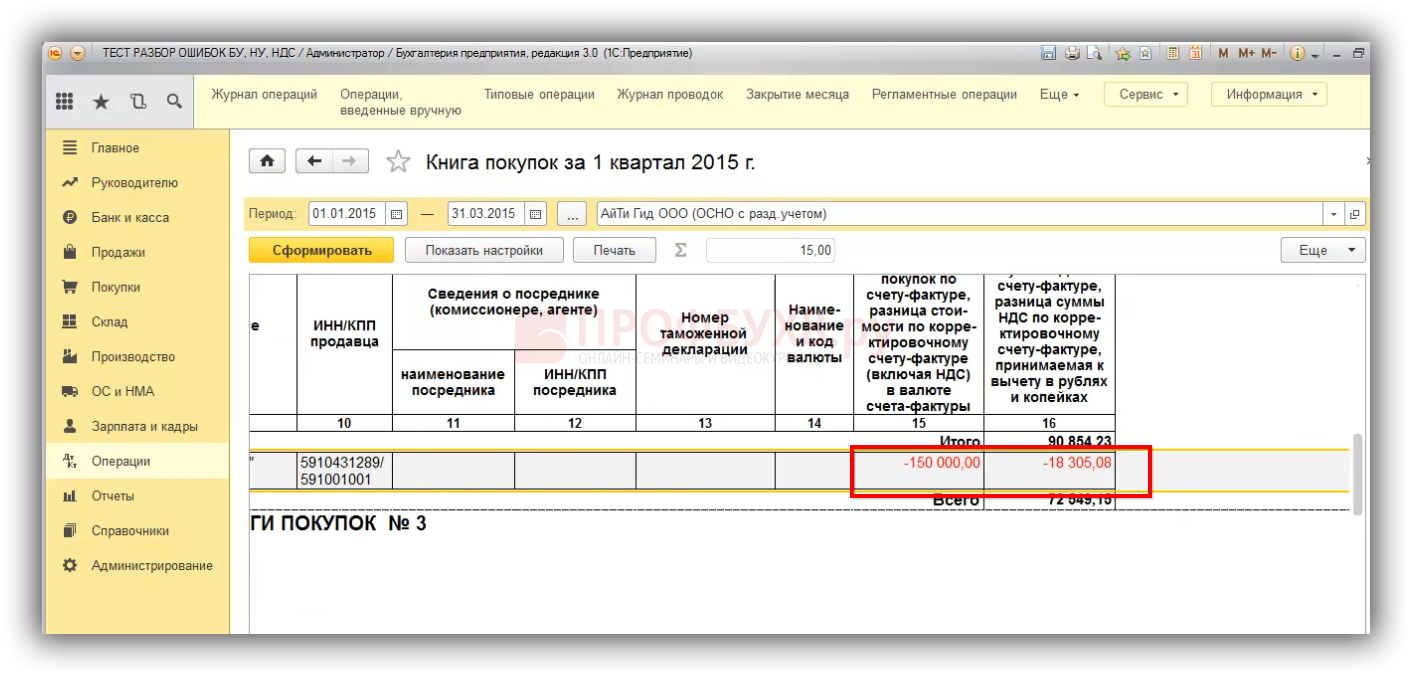

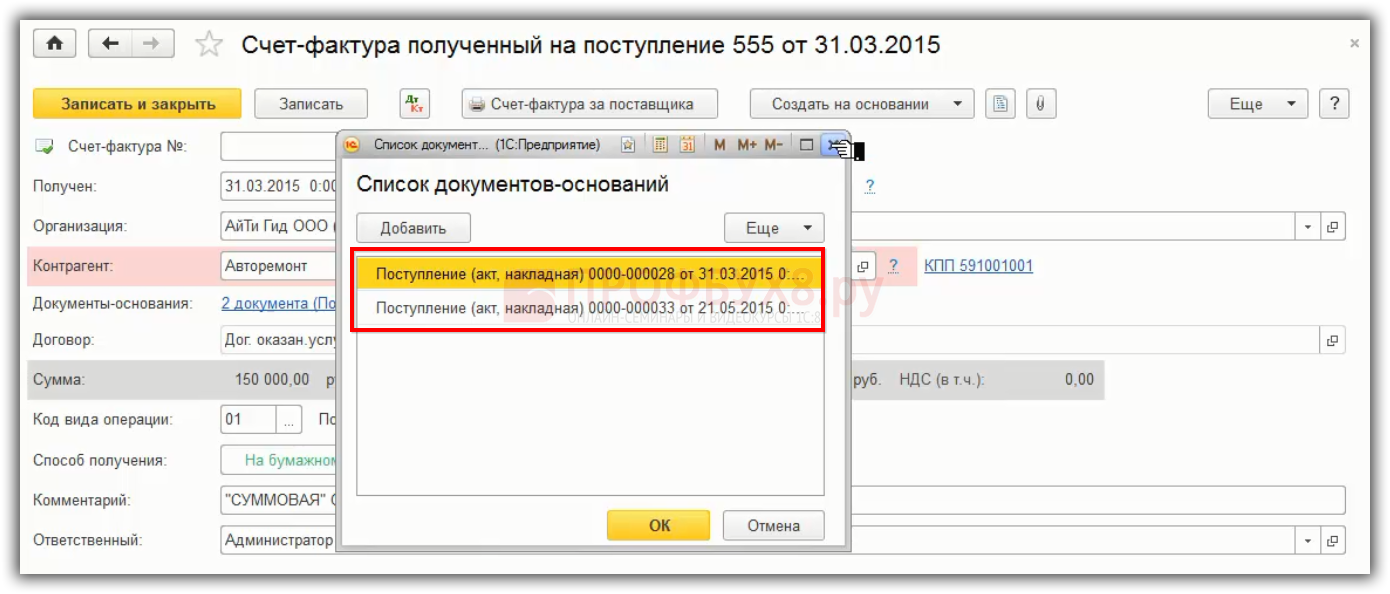

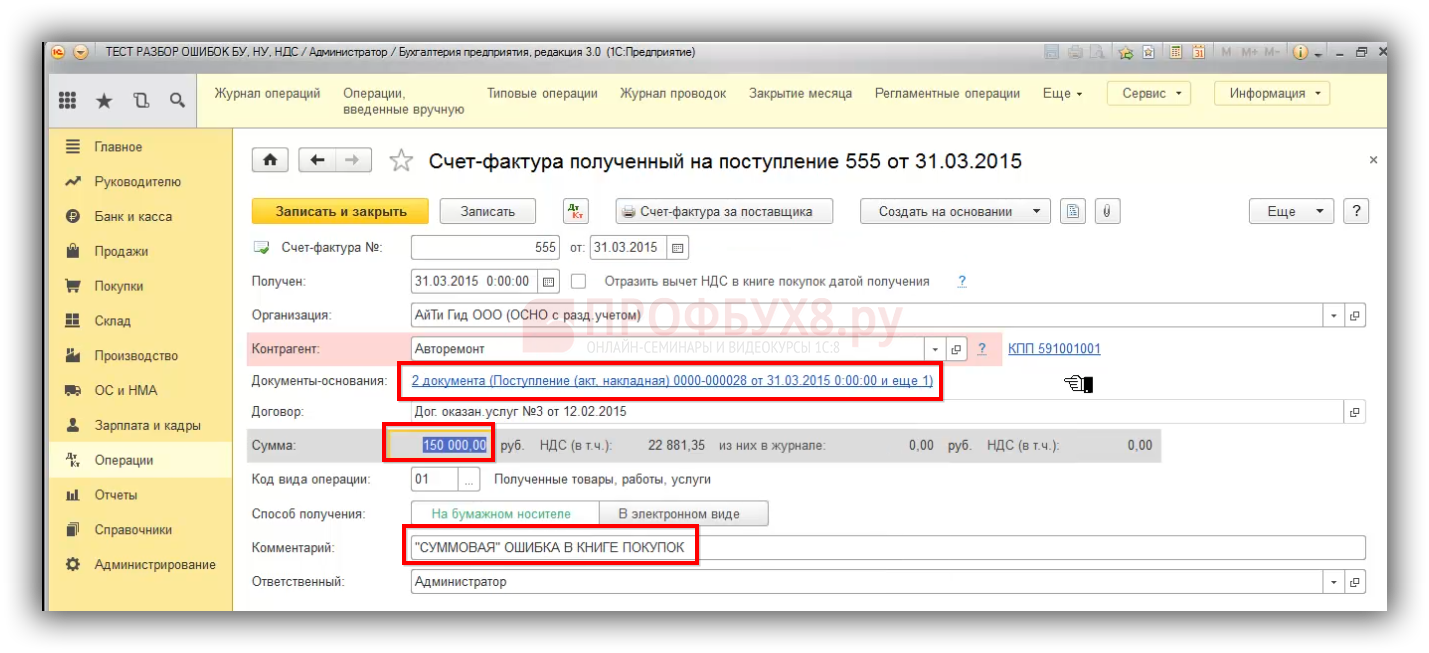

Допустим, во 2 квартале обнаружили, что в 1 квартале 2015 года из-за невнимательности бухгалтера первичные документы и счет-фактура на приобретение товаров отражены на меньшую сумму 120 000 рублей, а должно быть 150 000 рублей:

Получается, что когда ИФНС будет искать «пару» для счета-фактуры, то будет производиться поиск на сумму 120 000 рублей. Соответственно, пара для счета-фактуры не найдется, потому что у продавца в счет-фактуре стоит сумма 150 000 рублей.

Исправление в 1С 8.3 «суммовой ошибки» в счете-фактуре в Книге покупок

Для целей учета НДС ошибка бухгалтера в Книге покупок при регистрации счета-фактуры в суммовых показателях подлежит исправлению, то есть необходимо аннулировать неправильную запись и сделать правильную регистрацию счета-фактуры в доп. листе книги покупок за 1 квартал. Также надо представить уточненную декларацию Приложение № 1 Раздел 8.

Порядок исправления «суммовой ошибки» при заполнении Книги покупок в 1С 8.3 представлен в таблице:

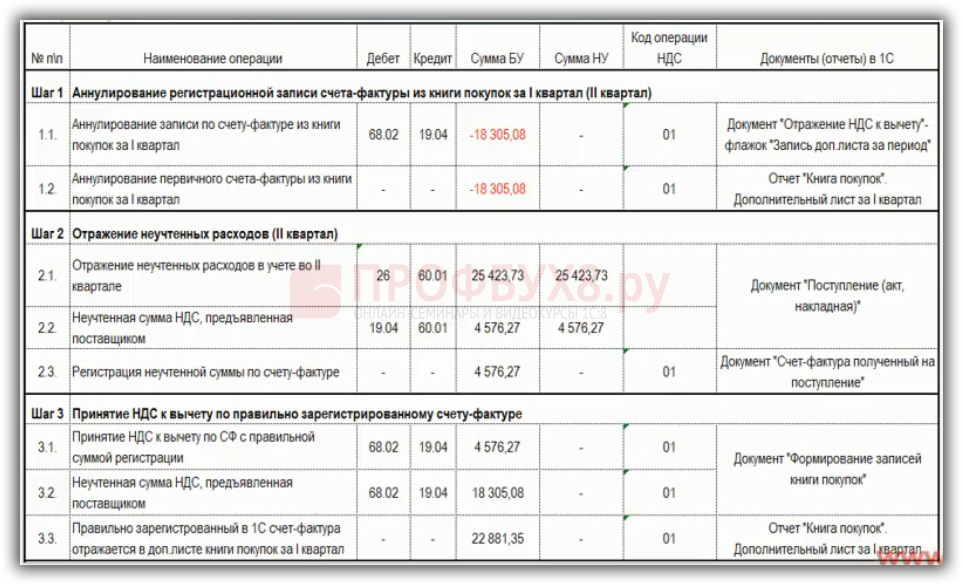

Шаг 1

При регистрации счета-фактуры в книге покупок допущена ошибка по графе 15 «Стоимость покупок по СФ». Поэтому неправильная запись по счету-фактуре аннулируется из книги покупок за 1 квартал через дополнительный лист.

В 1С 8.3 аннулирование записи осуществляется через документ «Отражение НДС к вычету»:

В документе «Отражение НДС к вычету» идут отрицательные записи:

В 1С 8.3 этот счет-фактура отразился в доп. листе книги покупок за 1 квартал с минусом:

Шаг 2

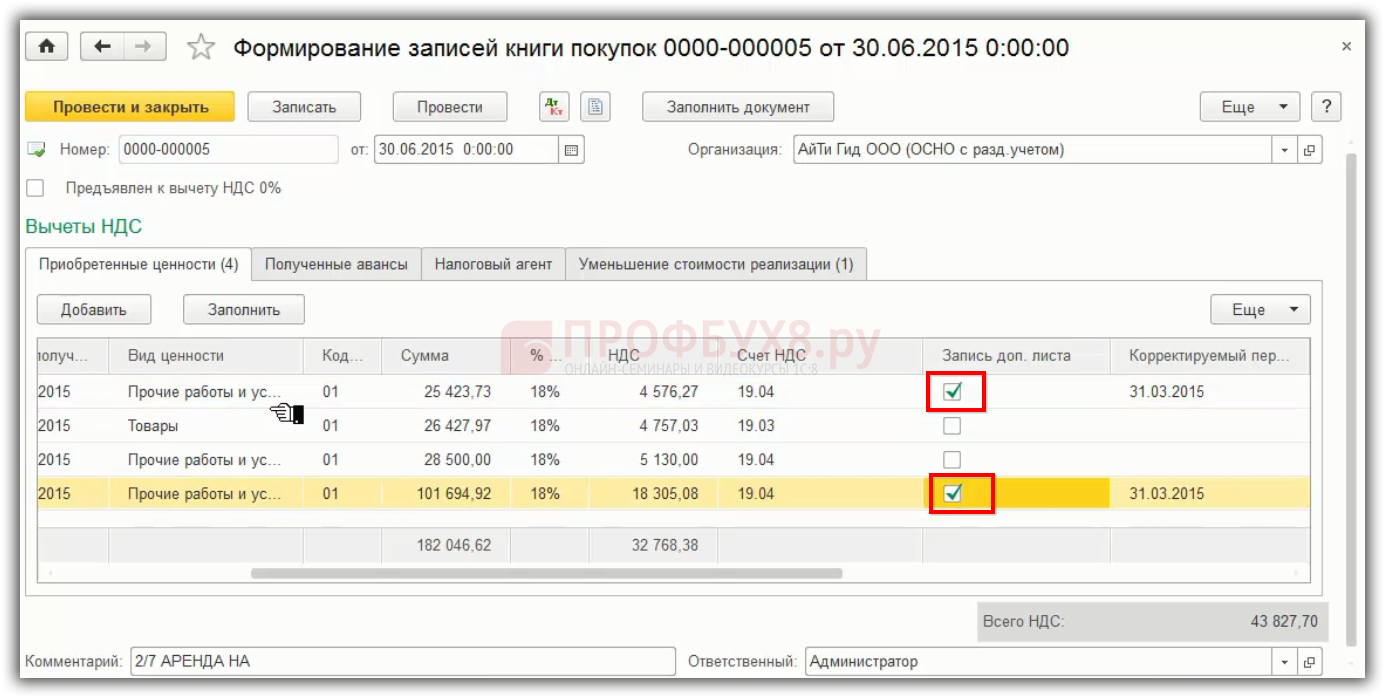

В дополнительном листе в Книге покупок за 1 квартал регистрируется дополнительная запись с положительным значением по счету-фактуре, где общая сумма НДС по счету-фактуре принимается к вычету.

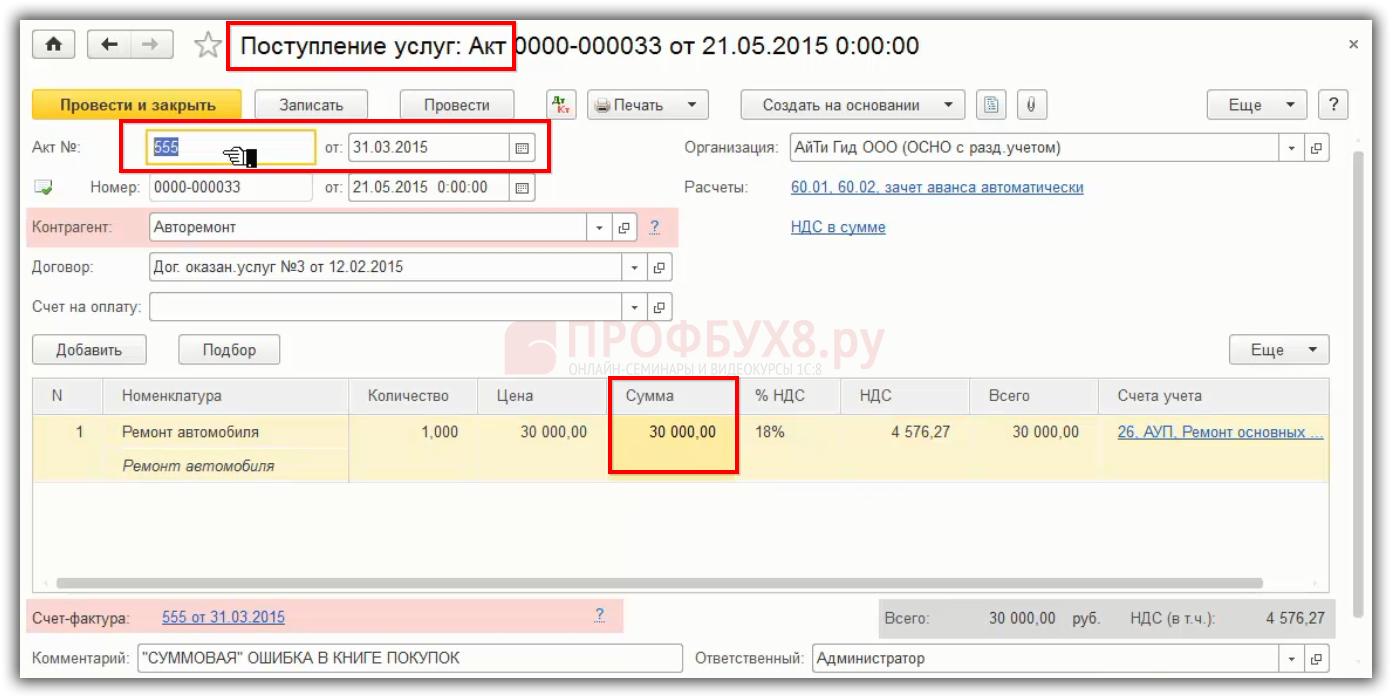

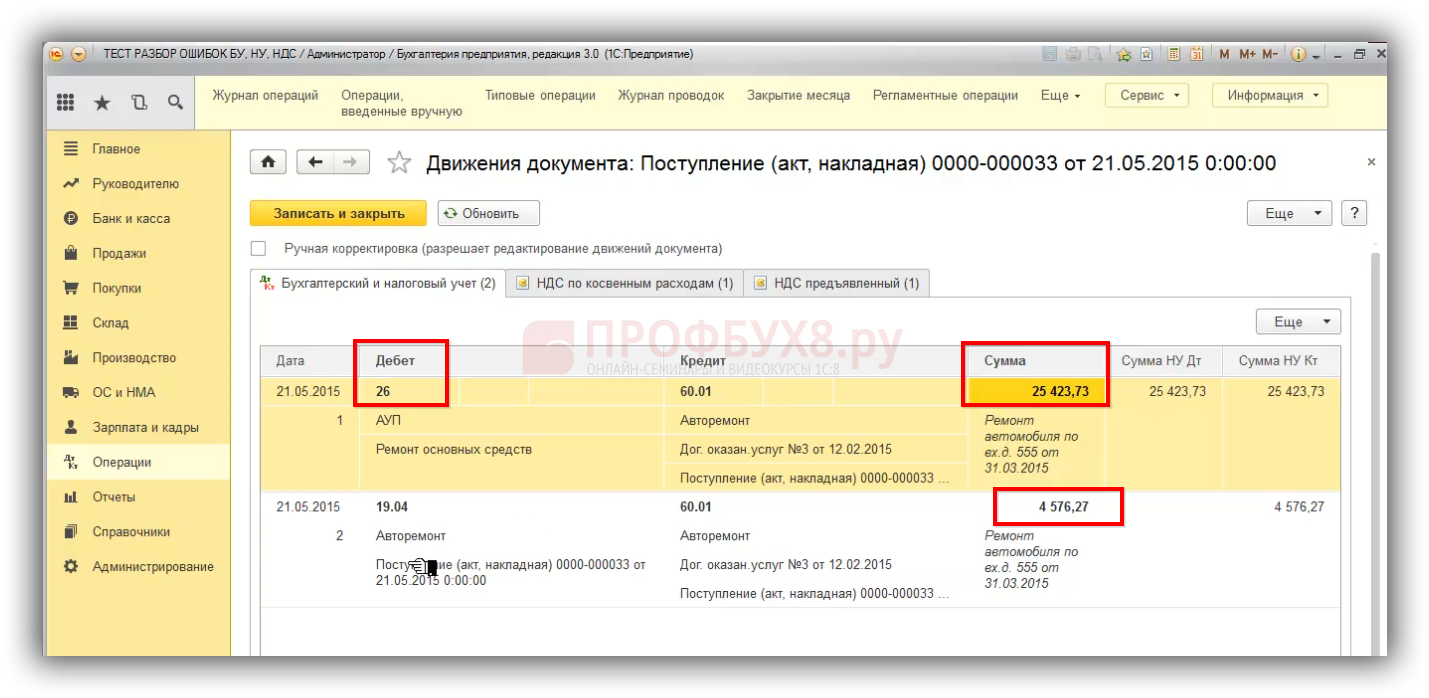

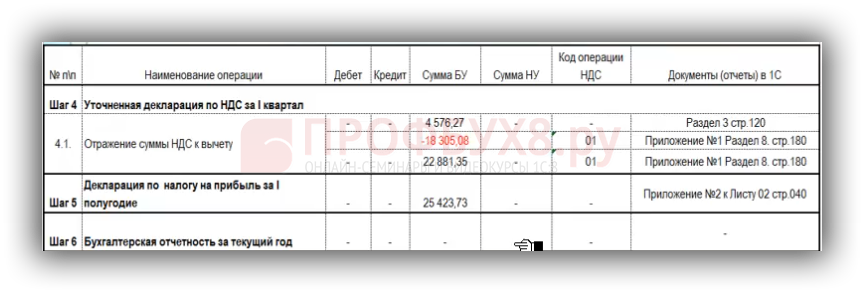

Далее необходимо решить в каком периоде внести исправление в 1С 8.3. С точки зрения НУ и БУ сумма разницы в 30 000 рублей включается в расходы в том периоде, когда обнаружена ошибка. В документе указываем те же номер Акта и дату документа:

Когда в 1С 8.3 регистрируем счет-фактуру под тем же номером, который уже есть в 1С 8.3, то можно по одному и тому же счету фактуре оформить два разных документа:

В результате они объединятся, и этот счет-фактура будет по двум поступлениям зарегистрирован на сумму 150 000 рублей:

В 1С 8.3 сформировались исправительные проводки:

Шаг 3

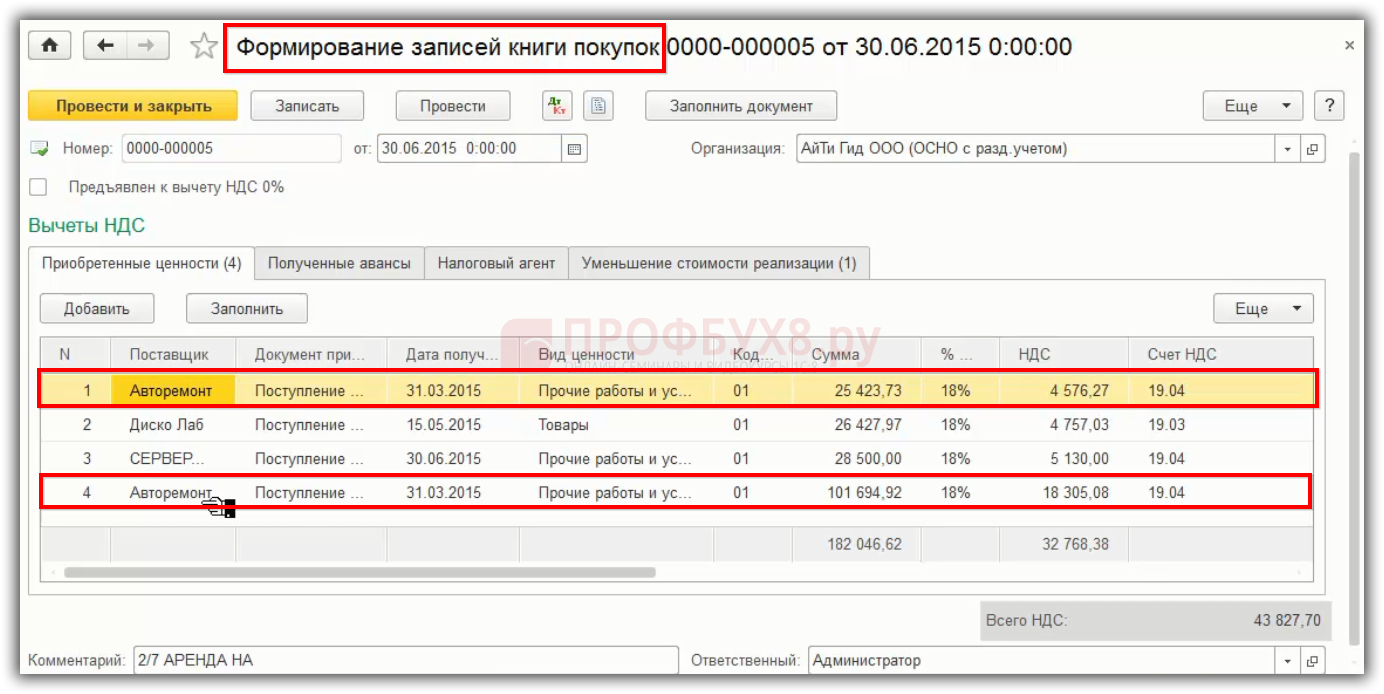

Чтобы поставить всю сумму к вычету и сделать проводку по принятию НДС к вычету по двум частичкам, в 1С 8.3 применяется «Формирование записей книги покупок». В данном документе одна строка заполняется автоматически, а вторую нужно добавить вручную:

Главное указать, что производится запись доп. листа к 1 кварталу:

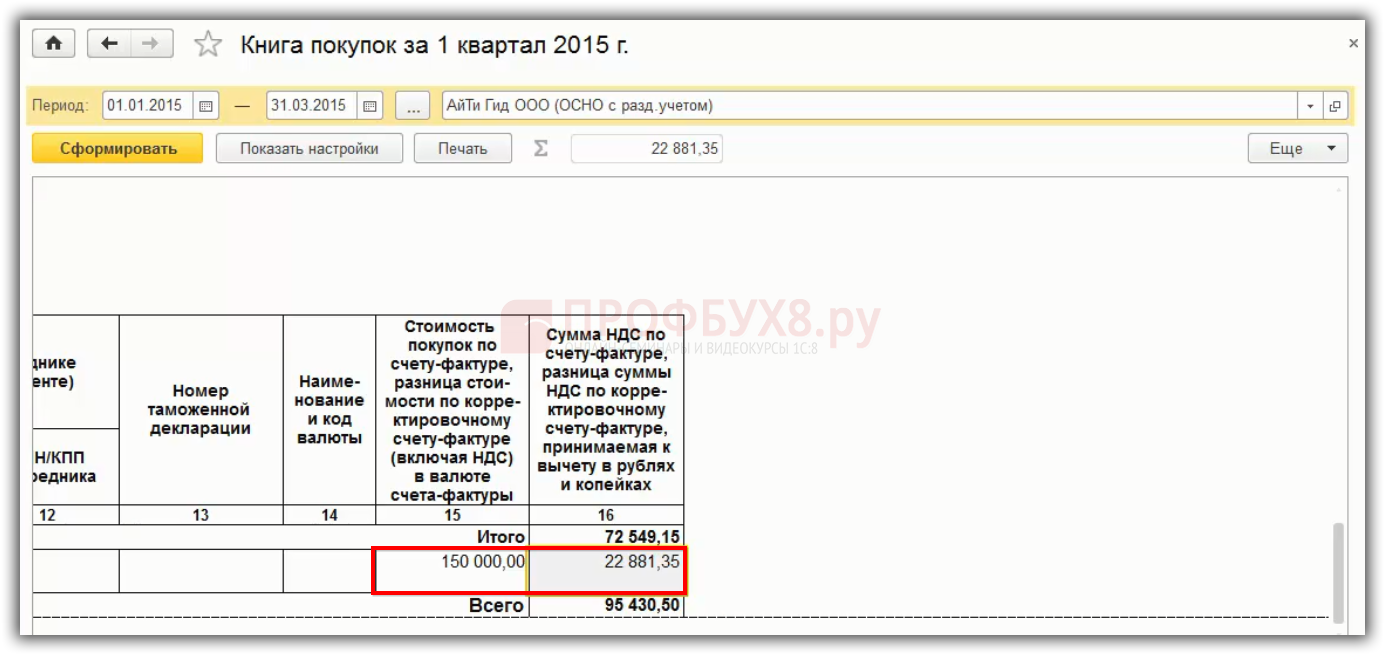

Тогда запись в доп. листе Книги покупок пойдет положительной строкой на общую сумму 150 000 рублей и общую сумму НДС к вычету:

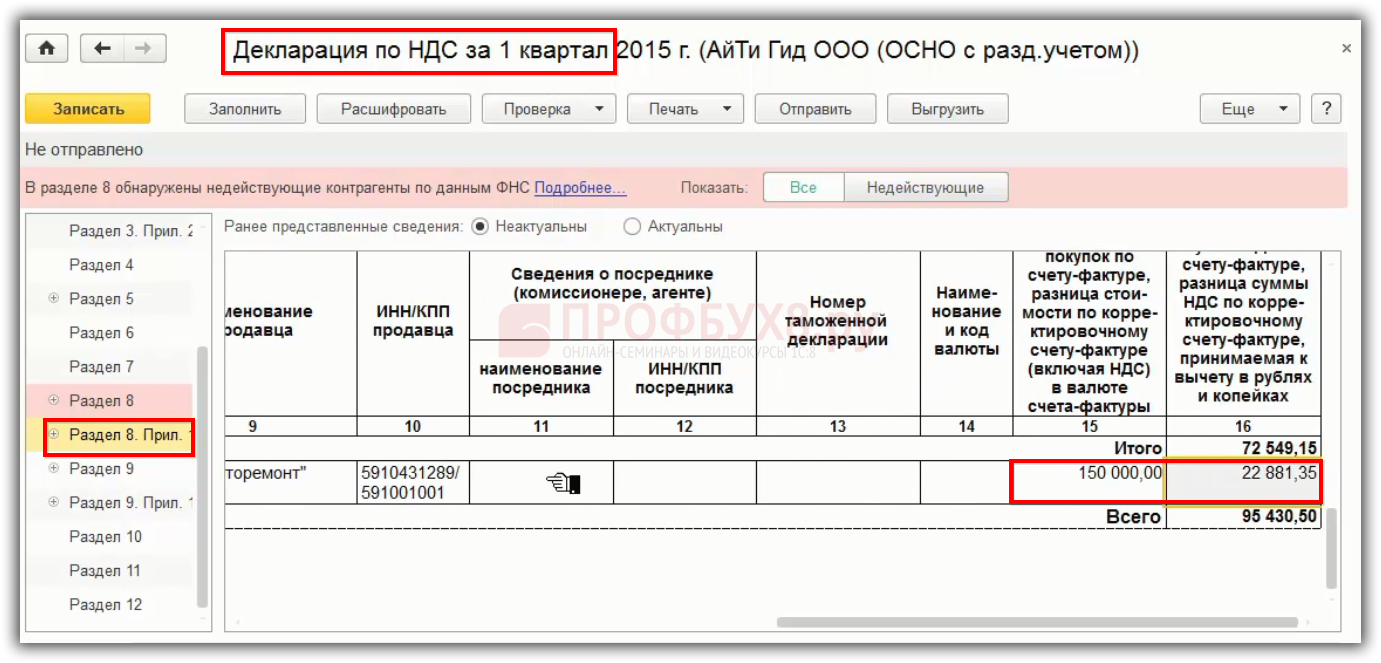

Составляется уточненная декларация по НДС за 1 квартал, где НДС принятый к вычету:

- Если вычет по уточненной декларации будет приниматься в полной сумме, то меняется Раздел 3 стр. 120.

- Добавится Приложение № 1 к Разделу 8 с признаком актуальности «0». В 1С 8.3 – Разные представленные сведения «Неактуальны».

- Раздел 8 и Раздел 9 можно повторно не представлять, т.е. признак актуальности «1». В 1С 8.3 – Ранее представленные сведения «Актуальны».

В декларации по НДС в Разделе 8 Приложении 1 первая сумма будет отрицательной, а вторая сумма положительной и добавится НДС к вычету:

Также будет затронут Раздел 3 в декларации по строке 120, добавится сумма к вычету, соответственно одна сумма пойдет с минусом, а вторая общая сумма с плюсом по Приложению 1 к Разделу 8:

Самый сложный вопрос в 1С 8.3 – это исправление ошибок по НДС, как собственных, так и ошибок, приведших к неправильному исчислению налога. Данный вопрос подробно изучен на МАСТЕР-КЛАССАХ: УЧЁТ СЛОЖНЫХ ОПЕРАЦИЙ. Теория и Практика в 1С 8.3.

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

Дата публикации: Май 30, 2016

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

Добавить в «Нужное»

Коды ошибок в декларации по НДС

В случае выявления налоговой инспекцией несоответствия данных декларации по НДС сведениям журнала учета полученных и выставленных счетов-фактур или же данным налоговых деклараций по НДС контрагентов, компании будет направлено требование о представлении пояснений (Письмо ФНС России от 03.12.2018 N ЕД-4-15/23367@).

Требование о представлении пояснений по НДС

При получении от налоговиков требования о представлении пояснений у организации есть 5 рабочих дней (со дня направления в ИФНС квитанции о приеме требования) на то, чтобы направить такие пояснения или же подать уточненную налоговую декларацию по НДС (Приложение к Письму ФНС России от 03.12.2018 N ЕД-4-15/23367@, п. 3 ст. 88 НК РФ).

Поле получения требования компания обязана (Приложение к Письму ФНС России от 03.12.2018 N ЕД-4-15/23367@):

- направить в налоговую инспекцию квитанцию о приеме требования в электронном виде через оператора ЭДО в течение 6-ти рабочих дней со дня его получения;

- проверить правильность заполнения декларации по НДС в отношении записей, указанных в Требовании;

- направить в инспекцию уточненную декларацию с корректными данными (при обнаружении в декларации ошибки, из-за которой сумма НДС к уплате была занижена);

- представить в ИФНС пояснения с указанием корректных данных и желательно уточненную декларацию (при обнаружении в декларации ошибки, которая не повлияла на сумму НДС);

- представить проверяющим пояснения (если ошибки в декларации не содержатся).

К требованию налоговый орган прилагает перечень установленных противоречий с указанием кодов ошибок (Письмо ФНС России от 03.12.2018 N ЕД-4-15/23367@). Какие коды видов ошибок в декларации по НДС могут указать проверяющие, расскажем далее.

Коды ошибок в декларации по НДС

Справочник кодов ошибок в декларации по НДС содержится в Приложении к Письму ФНС России от 03.12.2018 N ЕД-4-15/23367@ к Письму ФНС России от 03.12.2018 N ЕД-4-15/23367@. Таких кодов девять.

Код ошибки «1» в декларации по НДС

Код ошибки «0000000001» в декларации по НДС означает, что выявлены расхождения с налоговой декларацией контрагента. Например, контрагент сдал нулевую декларацию или в его декларации отсутствует аналогичная запись об операции, или же контрагент вовсе не представил декларацию в инспекцию.

Также в требовании по НДС код ошибки по НДС «1» указывается в случае, если налоговый орган не может идентифицировать запись о счете-фактуре и сопоставить ее с данными контрагента.

Код ошибки «2» в декларации по НДС

Код ошибки «2» означает, что в налоговой декларации выявлено несоответствие между данными книги покупок и данными книги продаж (разделы 8 и 9 налоговой декларации). Например, по операциям по принятию к вычету НДС по ранее исчисленному с аванса НДС (по авансовым счетам-фактурам).

Код ошибки «3» в декларации по НДС

Код ошибки «3» указывает на расхождения между сведениями из журнала учета выставленных счетов-фактур и журнала учета полученных счетов-фактур (разделы 10 и 11 налоговой декларации). Например, при отражении посреднических операций.

Код ошибки «4» в декларации по НДС

Код ошибки «4» указывает на то, что ошибка, возможно, допущена в какой-либо графе в таблице налоговиков. При этом в скобках указывается номер графы таблицы, содержащий возможную ошибку.

Например, если компания получила требование о представлении пояснений с таблицей по разделу 8 «Сведения из книги покупок», то код возможной ошибки НДС 4 (19) означает, что у покупателя и поставщика не совпадает сумма НДС, и организация возможно завысила вычеты (Приложение N 2.1 к Письму ФНС России от 16.07.2013 N АС-4-2/12705).

Код ошибки «5» в требовании по НДС

Код ошибки «5» в декларации по НДС указывает на то, что в разделах 8 — 12 налоговой декларации отсутствует дата счета-фактуры или указанная дата счета-фактуры превышает квартал, за который подается декларация.

Код ошибки «6» в требовании по НДС

Код ошибки в декларации по НДС «6» указывается проверяющими в том случае, если в разделе 8 декларации вычет по НДС заявлен за пределами 3-х лет.

Код ошибки «7» в декларации по НДС

Код ошибки по НДС «7» означает, что в разделе 8 декларации вычет по НДС заявлен на основании счета-фактуры, который составлен до даты государственной регистрации компании или предпринимателя.

Код ошибки «8» в декларации по НДС

Код ошибки «8» означает, что в разделах 8 — 12 декларации некорректно указан код вида операции, предусмотренный Приказом ФНС России от 14.03.2016 N ММВ-7-3/136@.

Код ошибки «9» в декларации по НДС

Код ошибки «9» НДС означает, что ошибки были допущены при аннулировании записи в разделе 9. Например, сумма НДС, указанная с отрицательным значением, оказалась больше суммы НДС, указанной в записи по счету-фактуре, подлежащей аннулированию. Или же отсутствует запись по счету-фактуре, подлежащая аннулированию.

Главное налоговое ведомство страны выпустило информационное письмо – своеобразную памятку для налогоплательщиков, как тем действовать, в случае если инспекция выявила в декларациях по НДС и журналах учета счетов-фактур расхождения и потребовала пояснений. Изучим содержание Письма ФНС России от 03.12.2018 № ЕД-4‑15/23367@ подробнее.

Налоговый орган в ходе «камералки» декларации по НДС, поданной налогоплательщиком, может обнаружить, что содержащиеся в ней сведения об операциях противоречат (не соответствуют) сведениям об этих операциях в декларации по НДС, поданной контрагентом налогоплательщика, или в журнале учета полученных и выставленных счетов-фактур. Руководствуясь положениями п. 3 ст. 88 НК РФ, в такой ситуации инспекция обязана направить налогоплательщику требование о представлении пояснений.

В 2023 году много важных нюансов по НДС: как учесть их все и правильно сдать отчетность? Больше того, ошибки с этим налогом ― прямой путь к штрафам и даже уголовной ответственности.

Вывод простой: для работы с НДС нужна особая квалификация. «Клерк» предлагает именно такую.На

курсе повышения квалификации по НДС научитесь всем нюансам учета и отчетности по этому налогу, а еще получите официальное удостоверение.

Посмотреть программу и записаться

Требование направляется в электронной форме по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота (ЭДО) вместе с перечнем операций, отраженных налогоплательщиком в соответствующем разделе налоговой декларации, по которым установлены расхождения. По каждой записи при этом налоговики укажут (справочно) код возможной ошибки.

Коды ошибок (их девять) перечислены ФНС в рассматриваемом письме – см. таблицу:

|

Код возможной ошибки |

Расшифровка кода |

|

1 |

Либо‑либо: – запись об операции отсутствует в декларации контрагента по НДС; – контрагент не представил декларацию по НДС за аналогичный отчетный период; – контрагент представил налоговую декларацию с нулевыми показателями; – допущенные ошибки не позволяют идентифицировать запись о счете-фактуре и, соответственно, сопоставить ее с контрагентом |

|

2 |

Не соответствуют друг другу данные об операции в разделе 8 «Сведения из книги покупок» (приложение 1 «Сведения из дополнительных листов книги покупок» к разделу |

|

3 |

Не соответствуют друг другу данные об операции в разделе 10 «Сведения из журнала учета выставленных счетов-фактур» и разделе 11 «Сведения из журнала учета полученных счетов-фактур» (например, при отражении посреднических операций) |

|

4 |

Возможно, допущена ошибка в какой‑либо графе (номер графы с предполагаемой ошибкой приводится в скобках) |

|

5 |

В разделах 8 – 12 не указана дата счета-фактуры или указанная дата превышает отчетный период, за который представлена декларация по НДС |

|

6 |

В разделе 8 «Сведения из книги покупок» (приложение 1 «Сведения из дополнительных листов книги покупок» к разделу |

|

7 |

В разделе 8 «Сведения из книги покупок» (приложение 1 «Сведения из дополнительных листов книги покупок» к разделу |

|

8 |

В разделах 8 – 12 некорректно указан код вида операции* |

|

9 |

Допущены ошибки при аннулировании записей в разделе 9 «Сведения из книги продаж» (приложение 1 «Сведения из дополнительных листов книги продаж» к разделу 9), а именно сумма НДС, указанная с отрицательным значением, превышает сумму НДС, отраженную в записи по счету-фактуре, подлежащей аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию |

и разделе 9 «Сведения из книги продаж» (приложение 1 «Сведения из дополнительных листов книги продаж» к разделу 9) (например, при принятии к вычету суммы «авансового» НДС)

и разделе 9 «Сведения из книги продаж» (приложение 1 «Сведения из дополнительных листов книги продаж» к разделу 9) (например, при принятии к вычету суммы «авансового» НДС)* См. Приказ ФНС России от 14.03.2016 № ММВ-7-3/136@.

А теперь пробежимся по плану действий для налогоплательщика, получившего такое требование от налогового органа.

Шаг первый: передаем квитанцию о приеме требования

Для начала нужно передать налоговому органу (тем же способом, то есть по ТКС через оператора ЭДО) квитанцию о приеме требования (пп. 1 п. 1, п. 14 приложения к Приказу ФНС России от 15.04.2015 № ММВ-7-2/149@). На реализацию данного мероприятия отведено шесть дней со дня отправки налогоплательщику налоговым органом документа. Это положение корреспондирует с п. 5.1 ст. 23 НК РФ, причем (в силу п. 6 ст. 6.1 НК РФ) речь идет о рабочих днях.

Шаг второй: изучаем «забракованные» налоговиками операции

Затем, изучив записи, указанные в требовании, нужно проверить правильность заполнения налоговой декларации, сверить запись, отраженную в налоговой декларации, со счетом-фактурой, обращая внимание на корректность заполнения реквизитов записей, по которым установлены расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж).

Особо тщательно следует проверить вычет по частям и общую сумму НДС, принятую к вычету, по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов.

Шаг третий: «уточненка» или пояснения

Найдена ошибка

Не исключено, что в ходе проверки найдется ошибка. Причем если таковая уменьшила НДС к уплате, необходимо сдать уточненную налоговую декларацию с корректными сведениями.

Обратите внимание: согласно Письму ФНС России от 21.02.2018 № СА-4-9/3514@ направление в адрес налогоплательщика требования о предоставлении пояснений по выявленным в налоговой декларации ошибкам, по противоречиям между сведениями, содержащимися в представленных документах, по выявленным несоответствиям сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, до составления акта налоговой проверки не свидетельствует об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога. В этой связи в случае представления уточненной налоговой декларации после направления в адрес налогоплательщика требования о предоставлении пояснений, при условии что до подачи «уточненки» он уплатил недостающую сумму налога и соответствующие ей пени, он не привлекается к ответственности за данное правонарушение (см. также Письмо ФНС России от 20.08.2018 № АС-4-15/16075).

Если ошибка в налоговой декларации не повлияла на сумму НДС, в инспекцию представляют пояснения с указанием корректных данных. Вместе с тем ФНС рекомендует и в такой ситуации подать «уточненку». Лишь рекомендует (не обязывает), поскольку в случае обнаружения налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, то налогоплательщик не обязан представлять в налоговый орган уточненную налоговую декларацию в порядке, установленном ст. 81 НК РФ (Письмо ФНС России от 23.10.2017 № ЕД-4-15/21345@).

Заметим, в соответствии с абз. 4 п. 3 ст. 88 НК РФ пояснения к декларации по НДС представляются в электронной форме по ТКС через оператора ЭДО по формату, установленному Приказом ФНС России от 16.12.2016 № ММВ-7-15/682@. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными.

Ошибки нет

Ну и, наконец, если после проверки корректности заполнения налоговой декларации ошибки не выявлены, об этом необходимо уведомить налоговый орган путем представления пояснений.

Кстати, пояснения либо уточненная налоговая декларация представляются в налоговый орган в течение пяти дней с даты получения требования (п. 3 ст. 88 НК РФ).

Заметим также, что при представлении пояснений в адрес налогового органа у налогоплательщика есть право дополнительно представить документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ).

Молчание на требование пояснений по НДС до добра не доведет

Если налогоплательщик не передал квитанцию налоговому органу в течение обозначенного срока (шесть рабочих дней), спустя десять рабочих дней после этого в отношении налогоплательщика может быть принято решение о приостановлении операций по банковскому счету в соответствии с пп. 2 п. 3 ст. 76 НК РФ (см. также Письмо ФНС России от 06.11.2015 № ЕД-4-15/19395).

Кроме того, в случае неисполнения установленной п. 5.1 ст. 23 НК РФ обязанности по обеспечению получения от налогового органа по месту нахождения документов в электронной форме в течение десяти дней может быть принято решение о приостановлении операций по банковскому счету в соответствии с п. 1.1 ст. 76 НК РФ.

Дата публикации: 17.06.2019 10:57

В соответствии с Положением об организации выполнения работ по развитию (модернизации) и оказания услуг по сопровождению автоматизированной информационной системы Федеральной налоговой службы (АИС «Налог-3»), утвержденным Приказом ФНС России от 14.03.2016 №ММВ-7-6/135@, начиная с 2019 года все вновь поступающие налоговые декларации по НДС проходят форматно-логический контроль (далее – ФЛК).

В случаях установления нарушений ФЛК с 17.05.2019 в адрес налогоплательщиков направляются Требования о представлении пояснений, с указанием соответствующих кодов ошибок:

— код ошибки «5» означает, что в разделах 8 — 12 налоговой декларации по НДС не указана дата счета-фактуры (далее – СФ) или указанная дата СФ превышает отчетный период, за который представлена налоговая декларация по НДС;

— код ошибки «6» означает, что в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС в налоговых периодах за пределами трех лет.

Обращаем внимание, что в качестве исчисляемой даты записи СФ принимается дата принятия на учет товаров (работ, услуг) графы 120. Если в записях о СФ указанная графа не заполнена, в указанных случаях учитывается дата СФ, отраженная в графе 30;

— код ошибки «7» означает, что в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС на основании счет-фактуры, составленной до даты государственной регистрации;

— код ошибки «8» означает, что в разделах 8 — 12 налоговой декларации по НДС некорректно указан код вида операции, предусмотренный приказом ФНС России от 14.03.2016 №ММВ-7-3/136@ «Об утверждении перечня кодов видов операций, указываемых в книге покупок, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, книге продаж, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, а также кодов видов операций по налогу на добавленную стоимость, необходимых для ведения журнала учета полученных и выставленных счетов-фактур»;

— код ошибки «9» означает, что допущены ошибки при аннулировании записей в разделе 9 «Сведения из книги продаж» (приложении 1 к разделу 9 «Сведения из дополнительных листов книги продаж») налоговой декларации, а именно сумма НДС, указанная с отрицательным значением, превышает сумму НДС, указанную в записи по счету-фактуре, подлежащей аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию.

Сообщаем, что по состоянию на 05.06.2019, в связи с продолжающейся доработкой АИС «Налог-3», Требования по кодам ошибок «7» и «8» не сформированы и не направлены в адрес налогоплательщиков.

Порядок формирования и направления требований о представлении пояснений при выявлении противоречий, несоответствий между сведениями об операциях, содержащимися в налоговых декларациях по НДС, сведениям об указанных операциях, содержащимся в налоговых декларациях по НДС, представленной в налоговый орган другим налогоплательщиком, или в журнале учета полученных и выставленных счетов-фактур, а также порядок действий налогоплательщиков при получении указанных требований о представлении пояснений доведен письмом ФНС России от 03.12.2018 № ЕД-4-15/23367@.

В связи с вышеизложенным, для исключения выявления ошибок в налоговых декларациях по НДС важно соблюдать Порядок заполнения налоговых деклараций по НДС, установленный приказом ФНС России от 29.10.2014 №ММВ-7-3/558@, и Правила заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость, утвержденные Постановлением Правительства РФ от 26.12.2011 №1137.