Vector Error Correction (VEC) Models

A vector error correction (VEC) model is a restricted VAR designed for use with nonstationary series that are known to be cointegrated. You may test for cointegration using an estimated VAR object, Equation object estimated using nonstationary regression methods, or using a Group object (see

“Cointegration Testing”).

The VEC has cointegration relations built into the specification so that it restricts the long-run behavior of the endogenous variables to converge to their cointegrating relationships while allowing for short-run adjustment dynamics. The cointegration term is known as the error correction term since the deviation from long-run equilibrium is corrected gradually through a series of partial short-run adjustments.

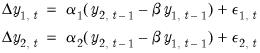

To take the simplest possible example, consider a two variable system with one cointegrating equation and no lagged difference terms. The cointegrating equation is:

|

(44.39) |

The corresponding VEC model is:

|

(44.40) |

How to Estimate a VEC

As the VEC specification only applies to cointegrated series, you should first run the Johansen cointegration test as described above and determine the number of cointegrating relations. You will need to provide this information as part of the VEC specification.

To set up a VEC, click the button in the VAR toolbar and choose the Vector Error Correction specification from the VAR/VEC Specification tab. In the VAR/VEC Specification tab, you should provide the same information as for an unrestricted VAR, except that:

• The constant or linear trend term should not be included in the Exogenous Series edit box. The constant and trend specification for VECs should be specified in the Cointegration tab (see below).

• The lag interval specification refers to lags of the first difference terms in the VEC. For example, the lag specification “1 1” will include lagged first difference terms on the right-hand side of the VEC. Rewritten in levels, this VEC is a restricted VAR with two lags. To estimate a VEC with no lagged first difference terms, specify the lag as “0 0”.

• The constant and trend specification for VECs should be specified in the Cointegration tab. You must choose from one of the five Johansen (1995) trend specifications as explained in

“Deterministic Trend Specification”. You must also specify the number of cointegrating relations in the appropriate edit field. This number should be a positive integer less than the number of endogenous variables in the VEC.

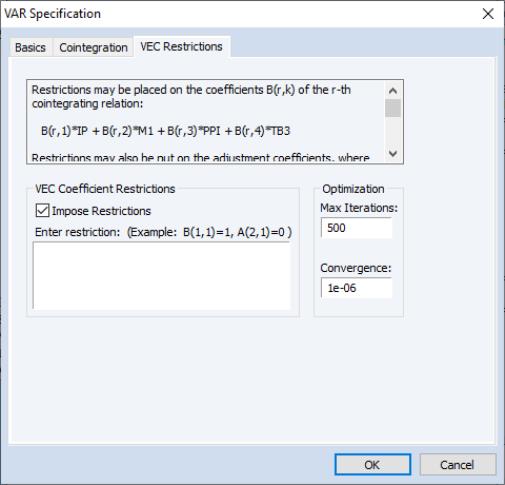

• If you want to impose restrictions on the cointegrating relations and/or the adjustment coefficients, use the Restrictions tab.

“Imposing VEC Restrictions” describes these restriction in greater detail. Note that the contents of this tab are grayed out unless you have clicked the Vector Error Correction specification in the VAR/VEC Specification tab.

Once you have filled the dialog, simply click OK to estimate the VEC. Estimation of a VEC model is carried out in two steps. In the first step, we estimate the cointegrating relations from the Johansen procedure as used in the cointegration test. We then construct the error correction terms from the estimated cointegrating relations and estimate a VAR in first differences including the error correction terms as regressors.

VEC Estimation Output

The second part of the output reports results from the second step VAR in first differences, including the error correction terms estimated from the first step. The error correction terms are denoted CointEq1, CointEq2, and so on in the output. This part of the output has the same format as the output from unrestricted VARs as explained in

“Estimation Output”, with one difference. At the bottom of the VEC output table, you will see two log likelihood values reported for the system. The first value, labeled Log Likelihood (d.f. adjusted), is computed using the determinant of the residual covariance matrix (reported as Determinant Residual Covariance), using small sample degrees of freedom correction as in

(44.11). This is the log likelihood value reported for unrestricted VARs. The Log Likelihood value is computed using the residual covariance matrix without correcting for degrees of freedom. This log likelihood value is comparable to the one reported in the cointegration test output.

Views and Procs of a VEC

Views and procs available for VECs are mostly the same as those available for VARs as explained above. Here, we only mention those that are specific to VECs.

Cointegrating Relations

displays a graph of the estimated cointegrating relations as used in the VEC. To store these estimated cointegrating relations as named series in the workfile, use . This proc will create and display an untitled group object containing the estimated cointegrating relations as named series. These series are named COINTEQ01, COINTEQ02 and so on.

Forecasting

To forecast from your VEC, click on the Forecast button on the toolbar and fill out the dialog as described in

“Forecasting”

Data Members

Various results from the estimated VAR/VEC can be retrieved through the command line data members.

“Var Data Members” provides a complete list of data members that are available for a VAR object. Here, we focus on retrieving the estimated coefficients of a VAR/VEC.

Obtaining Coefficients of a VAR

Coefficients of (unrestricted) VARs can be accessed by referring to elements of a two dimensional array C. The first dimension of C refers to the equation number of the VAR, while the second dimension refers to the variable number in each equation. For example, C(2,3) is the coefficient of the third regressor in the second equation of the VAR. The C(2,3) coefficient of a VAR named VAR01 can then be accessed by the command

var01.c(2,3)

To examine the correspondence between each element of C and the estimated coefficients, select from the VAR toolbar.

Obtaining Coefficients of a VEC

For VEC models, the estimated coefficients are stored in three different two dimensional arrays: A, B, and C. A contains the adjustment parameters  , B contains the cointegrating vectors

, B contains the cointegrating vectors  , and C holds the short-run parameters (the coefficients on the lagged first difference terms).

, and C holds the short-run parameters (the coefficients on the lagged first difference terms).

• The first index of A is the equation number of the VEC, while the second index is the number of the cointegrating equation. For example, A(2,1) is the adjustment coefficient of the first cointegrating equation in the second equation of the VEC.

• The first index of B is the number of the cointegrating equation, while the second index is the variable number in the cointegrating equation. For example, B(2,1) is the coefficient of the first variable in the second cointegrating equation. Note that this indexing scheme corresponds to the transpose of  .

.

• The first index of C is the equation number of the VEC, while the second index is the variable number of the first differenced regressor of the VEC. For example, C(2, 1) is the coefficient of the first differenced regressor in the second equation of the VEC.

You can access each element of these coefficients by referring to the name of the VEC followed by a dot and coefficient element:

var01.a(2,1)

var01.b(2,1)

var01.c(2,1)

To see the correspondence between each element of A, B, and C and the estimated coefficients, select from the VAR toolbar.

Imposing VEC Restrictions

Since the cointegrating vector  is not fully identified, you may wish to impose your own identifying restrictions when performing estimation.

is not fully identified, you may wish to impose your own identifying restrictions when performing estimation.

Restrictions can be imposed on the cointegrating vector (elements of the  matrix) and/or on the adjustment coefficients (elements of the

matrix) and/or on the adjustment coefficients (elements of the  matrix). To impose restrictions in estimation, open the test, select in the main VAR estimation dialog, then click on the tab. You will enter your restrictions in the edit box that appears when you check the box:

matrix). To impose restrictions in estimation, open the test, select in the main VAR estimation dialog, then click on the tab. You will enter your restrictions in the edit box that appears when you check the box:

Restrictions on the Cointegrating Vector

To impose restrictions on the cointegrating vector  , you must refer to the (i,j)-th element of the transpose of the

, you must refer to the (i,j)-th element of the transpose of the  matrix by B(i,j). The i-th cointegrating relation has the representation:

matrix by B(i,j). The i-th cointegrating relation has the representation:

B(i,1)*y1 + B(i,2)*y2 + … + B(i,k)*yk

where y1, y2, … are the (lagged) endogenous variable. Then, if you want to impose the restriction that the coefficient on y1 for the second cointegrating equation is 1, you would type the following in the edit box:

B(2,1) = 1

You can impose multiple restrictions by separating each restriction with a comma on the same line or typing each restriction on a separate line. For example, if you want to impose the restriction that the coefficients on y1 for the first and second cointegrating equations are 1, you would type:

B(1,1) = 1

B(2,1) = 1

Currently all restrictions must be linear (or more precisely affine) in the elements of the  matrix. So for example

matrix. So for example

B(1,1) * B(2,1) = 1

will return a syntax error.

Restrictions on the Adjustment Coefficients

To impose restrictions on the adjustment coefficients, you must refer to the (i,j)-th elements of the  matrix by A(i,j). The error correction terms in the i-th VEC equation will have the representation:

matrix by A(i,j). The error correction terms in the i-th VEC equation will have the representation:

A(i,1)*CointEq1 + A(i,2)*CointEq2 + … + A(i,r)*CointEqr

A(1,1) = A(2,1)

is valid but:

A(1,1) = 1

will return a restriction syntax error.

A(2,1) = 0

To impose multiple restrictions, you may either separate each restriction with a comma on the same line or type each restriction on a separate line. For example, to test whether the second endogenous variable is weakly exogenous with respect to  in a VEC with two cointegrating relations, you can type:

in a VEC with two cointegrating relations, you can type:

A(2,1) = 0

A(2,2) = 0

A(1,1) = 0

B(1,1) = 1

is a valid restriction but:

A(1,1) = B(1,1)

will return a restriction syntax error.

Identifying Restrictions and Binding Restrictions

EViews will check to see whether the restrictions you provided identify all cointegrating vectors for each possible rank. The identification condition is checked numerically by the rank of the appropriate Jacobian matrix; see Boswijk (1995) for the technical details. Asymptotic standard errors for the estimated cointegrating parameters will be reported only if the restrictions identify the cointegrating vectors.

If the restrictions are binding, EViews will report the LR statistic to test the binding restrictions. The LR statistic is reported if the degrees of freedom of the asymptotic  -distribution is positive. Note that the restrictions can be binding even if they are not identifying, (e.g. when you impose restrictions on the adjustment coefficients but not on the cointegrating vector).

-distribution is positive. Note that the restrictions can be binding even if they are not identifying, (e.g. when you impose restrictions on the adjustment coefficients but not on the cointegrating vector).

Options for Restricted Estimation

Once you have filled the dialog, simply click OK to estimate the VEC. Estimation of a VEC model is carried out in two steps. In the first step, we estimate the cointegrating relations from the Johansen procedure as used in the cointegration test. We then construct the error correction terms from the estimated cointegrating relations and estimate a VAR in first differences including the error correction terms as regressors.

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

16 |

коинтеграционное соотношение не включаются ни константа ни тренд; ранг коинтеграции равен 2”.

Приведем теперь сводку статистик для определения ранга коинтеграции тройки рядов

W2 t , W3 t и W4 t .

Series: WALK2 WALK3 WALK4 Lags interval: No lags

|

Data Trend: |

None |

None |

Linear |

Linear |

Quadratic |

|

Rank or |

No Intercept |

Intercept |

Intercept |

Intercept |

Intercept |

|

No. of CEs |

No Trend |

No Trend |

No Trend |

Trend |

Trend |

|

Akaike |

|||||

|

0 |

-1.209358 |

-1.209358 |

-1.211316 |

-1.211316 |

-1.205445 |

|

1 |

-1.201837 |

-1.206417 |

-1.208105 |

-1.209616 |

-1.206429 |

|

2 |

-1.191311 |

-1.194747 |

-1.195348 |

-1.193234 |

-1.192934 |

|

3 |

-1.168162 |

-1.177195 |

-1.177195 |

-1.171753 |

-1.171753 |

|

Schwarz |

|||||

|

0 |

-1.209358 |

-1.209358 |

-1.185951 |

-1.185951 |

-1.154715 |

|

1 |

-1.151107 |

-1.147232 |

-1.132009 |

-1.125065 |

-1.104968 |

|

2 |

-1.089850 |

-1.076376 |

-1.068523 |

-1.049499 |

-1.040743 |

|

3 |

-1.015971 |

-0.999639 |

-0.999639 |

-0.968832 |

-0.968832 |

|

L.R. Test: |

Rank = 0 |

Rank = 0 |

Rank = 0 |

Rank = 0 |

Rank = 0 |

Здесь в рамках каждого столбца цепочки критериев выводят на ранг 0, что соответствует DGP. Критерий Акаике указывает на варианты с трендом в данных, тогда как критерий Шварца останавливается на вариантах без тренда в данных, что и соответствует DGP.

После оценивания ранга коинтеграции в рамках процедуры Йохансена имеется возможность получения (при выбранном ранге коинтеграции r ) оценок максимального правдоподобия для r линейно независимых коинтегрирующих векторов. Реализация такого оценивания в пакете EVIEWS для группы из 5 рядов, рассмотренной в предыдущем примере (r = 2), дает следующие результаты.

Test assumption: No deterministic trend in the data Series: L234 L23 WALK2 WALK3 WALK4

Lags interval: No lags

Unnormalized Cointegrating Coefficients:

|

L234 |

L23 |

WALK2 |

WALK3 |

WALK4 |

||||

|

-0.079261 |

-0.198108 |

0.236127 |

0.178603 |

0.159704 |

||||

|

-0.202709 |

0.079211 |

0.022787 |

0.161363 |

0.406370 |

||||

|

0.001194 |

0.000453 |

-0.014625 |

-0.034465 |

0.037834 |

||||

|

-0.002101 |

0.001543 |

0.019423 |

-0.024621 |

0.007077 |

||||

|

-0.000206 |

0.000771 |

0.011197 |

-0.009764 |

-0.012244 |

||||

Каждая строка этой таблицы содержит компоненты одного из возможных коинтегрирующих векторов. Всего, таким образом, предлагается к рассмотрению 5 вариантов коинтегрирующих векторов, причем эти пять векторов являются линейно

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

17 |

независимыми. Первая из 5 строк содержит коэффициенты линейной комбинации указанных рядов, “наиболее похожей на стационарную”. Вторая строка соответствует линейной комбинации, занимающей в этом отношении второе место, и т.д.

Если бы мы оценили ранг коинтеграции как r = 1, то тогда в качестве оценки коинтегрирующего вектора можно было взять вектор с компонентами, приведенными в первой строке, т.е. вектор

(-0.079261, -0.198108, 0.236127, 0.178603, 0.159704)T ,

или любой пропорциональный ему вектор. Выбирая из этого множества вектор, нормализованный на первую компоненту, т.е. вектор, полученный из указанного делением всех его компонент на первую компоненту, мы получили бы вектор

(1, 2.499451, – 2.979119, – 2.25363, – 2.014916)T .

Поскольку ранг коинтеграции был оценен как r = 2, то в качестве оценок двух линейно независимых коинтегрирующих векторов можно взять векторы с компонентами, приведенными в первых двух строках, т.е. векторы

β*(1) = (– 0.079261, – 0.198108, 0.236127, 0.178603, 0.159704)T

и

β*(2) = (– 0.202709, 0.079211, 0.022787, 0.161363, 0.406370)T.

Дело, однако, в том, что помимо этих двух векторов в качестве коинтегрирующих векторов с тем же успехом могут выступать и любые линейные комбинации этих двух векторов. И в реальных экономических задачах важно, чтобы выбранная в итоге из этого множества пара векторов выражала осмысленные с экономической точки зрения (экономической теории) долговременные связи между рассматриваемыми переменными (например, паритет покупательной способности, спрос на деньги и т.п.). Это, в свою очередь, требует наложения на коинтегрирующие векторы соответствующих идентифицирующих ограничений, позволяющих различать эти векторы, выделяя их из всего множества линейных комбинаций базисных векторов.

Если ранг коинтеграции равен r > 1, то для различения коинтегрирующих векторов достаточно наложить на каждый из коинтегрирующих векторов q = r – 1 линейных ограничений (причем эти линейные ограничения сами должны быть линейно независимыми – иначе различения не получится). Это дает возможность определить каждый из коинтегрирующих векторов с точностью до коэффициента пропорциональности, а затем получить единственный набор коинтегрирующих векторов, нормируя компоненты каждого вектора на какую-либо из его (ненулевых) компонент.

В нашем примере r = 2, так что на каждый из двух коинтегрирующих векторов достаточно наложить по одному линейному ограничению, например, приравнять одну из компонент коинтегрирующего вектора нулю. При этом зануляемые компоненты в двух векторах должны быть различными. Выбор зануляемых компонент на практике определяется, исходя из представлений той или иной экономической теории.

Имитируя такой выбор, мы будем исходить из наличия информации о том, что “в соответствии с некоторой экономической теорией”, между переменными L234t , L23t , W2 t , W3 t и W4 t должны существовать две долговременные связи, одна из которых связывает переменные L234t , W2 t, W3 t , W4 t и не включает переменную L23t , а другая связывает переменные L23t , W2 t, W3 t , W4 t и не включает переменную L234t . Если при этом из той же “экономической теории” следует также, что в первой долговременной связи “объясняемой” переменной является L234t , а во второй – переменная L23t , то, нормируя первый коинтегрирующий вектор на первую компоненту, а второй коинтегрирующий вектор – на вторую компоненту, мы представляем эти коинтегрирующие векторы в виде

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

18 |

β(1) = (1, 0, β13 , β14 , β15)T

β(2) = (0, 1, β23 , β24 , β25)T .

Таким образом, после получения двух произвольных линейно независимых оценок двух коинтегрирующих векторов,

(-0.079261, -0.198108, 0.236127, 0.178603, 0.159704)T,

(-0.202709, 0.079211, 0.022787, 0.161363, 0.406370)T,

задача состоит в отыскании линейных комбинаций этих оцененных векторов, имеющих вид

(1, 0, β13 , β14 , β15)T и (0, 1, β23 , β24 , β25)T .

Решение этой задачи в пакете EVIEWS приводит к следующему результату:

Normalized Cointegrating Coefficients: 2 Cointegrating Equation(s)

|

L234 |

L23 |

WALK2 |

WALK3 |

WALK4 |

|

1.000000 |

0.000000 |

-0.499995 |

-0.993065 |

-2.006077 |

|

(0.00541) |

(0.00868) |

(0.00852) |

||

|

0.000000 |

1.000000 |

-0.991867 |

-0.504230 |

-0.003537 |

|

(0.00549) |

(0.00881) |

(0.00865) |

В соответствии с этой таблицей,

β(1) = (1, 0, – 0.499995, – 0.993065, – 2.006077)T

β(2) = (0, 1, – 0.991867, – 0.504230, – 0.003537)T .

Это соответствует двум долговременным соотношениям

L234t = 0.499995W2 t + 0.993065W3 t + 2.006077W4 t, L23t = 0.991867W2 t + 0.504230W3 t + 0.003537 W4 t,

которые близки к теоретическим долговременным соотношениям, определяемым использованным DGP, а именно,

L234t = 0.5W2 t + W3 t + 2W4 t , L23t = W2 t + 0.5W3 t .

Нетрудно заметить, что оцененные векторы β*(1) и β*(2) являются линейными комбинациями векторов β(1) и β(2) :

β*(1) = – 0.079261 β(1) – 0.198108 β(2) , β*(2) = – 0.202709 β(1) + 0.079211 β(2) .

Приведенные в таблице под оценками коэффициентов оцененные значения их стандартных ошибок дают некоторую ориентацию в отношении того, какими в действительности могут быть компоненты “истинных” коинтегрирующих векторов. Следует только учитывать, что оценки компонент коинтегрирующих векторов не являются нормально распределенными (даже асимптотически).

После получения оценок подходящих коинтегрирующих векторов можно приступать к оцениванию коэффициентов ECM обычными методами. Только и здесь следует учитывать, что асимптотически нормальными являются лишь оценки кратковременной динамики, т.е. коэффициенты при запаздывающих разностях переменных.

В нашем примере получаем:

|

D(L234) D(L23) |

D(WALK2) D(WALK3) D(WALK4) |

ecm1 -0.971220 -0.051197 -0.040351 0.005400 0.031996 (0.11006) (0.06585) (0.04248) (0.04468) (0.04231) (-8.82480) (-0.77748) (-0.94983) (0.12086) (0.75621)

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

19 |

ecm2 -0.033474 -1.015363 -0.001894 0.010505 -0.024292 (0.10788) (0.06455) (0.04164) (0.04380) (0.04148) (-0.31028) (-15.7298) (-0.04549) (0.23985) (-0.58571)

Согласно этой таблице оцененная ECM имеет вид

∆(L234)t = – 0.971220 (ecm1)t – 1 – 0.033474 (ecm2)t – 1 + e1t , ∆(L23)t = – 0.051197 (ecm1)t – 1 – 1.015363 (ecm2)t – 1 + e2t , ∆(W2)t = – 0.040351 (ecm1)t – 1 – 0.001894 (ecm2)t – 1 + e3t , ∆(W3)t = 0.005400 (ecm1)t – 1 + 0.010505 (ecm2)t – 1 + e4t , ∆(W4)t = 0.031996 (ecm1)t – 1 – 0.024292 (ecm2)t – 1 + e5t ,

где

(ecm1)t = L234t – 0.499995W2 t – 0.993065W3 t – 2.006077W4 t , (ecm2)t = L23t – 0.991867W2 t – 0.504230W3 t – 0.003537W4 t .

В рамках процедуры Йохансена имеется также возможность проверки гипотез о выполнении дополнительных (“сверхидентифицирующих”) ограничений на коинтегрирующие векторы, например, гипотезы

H0: β25 = 0

о занулении последней компоненты второго коинтегрирующего вектора, или гипотезы

H0: α12 = α21 = α31 = α32 = α41= α42= α51= α52 = 0,

означающей отсутствие составляющей (ecm1)t – 1 во всех уравнениях кроме первого и отсутствие составляющей (ecm2)t – 1 во всех уравнениях кроме второго (что и соответствует использованному процессу порождения данных).

Однако процедура проверки выполнения таких ограничений на коинтегрирующие векторы, как и процедура проверки выполнения тех или иных линейных ограничений на элементы матрицы α корректирующих коэффициентов, не встроена в пакет EVIEWS и требует привлечения для ее реализации других специализированных пакетов статистического анализа данных. (Напомним, что распределения оценок коэффициентов коинтегрирующих векторов и элементов матрицы α не являются асимптотически нормальными.) Проведение детального коинтеграционного анализа нестационарных рядов возможно с использованием макропакета CATS (Cointegration Analysis of Time Series), оформленного в виде процедуры для пакета RATS (Regression Analysis of Time Series). Краткое описание соответствующих процедур с подробными примерами анализа экономических данных можно найти, например, в книге [Patterson (2000)].

Завершая описание процедуры Йохансена, следует обратить особое внимание на следующие обстоятельства.

•Процедура Йохансена исходит из предположения o гауссовости процесса белого шума в VAR модели.

•Процедура Йохансена чувствительна к выбору порядка p модели VAR.

•Используемые критические значения статистик λmax и λtrace – асимптотические, так что при малом количестве наблюдений к полученным выводам следует относиться достаточно осторожно.

www.iet.ru/mipt/2/text/curs_econometrics.htm

|

Эконометрика. Введение в регрессионный анализ временных рядов. В.П.Носко www.iet.ru |

20 |

В связи с последним обстоятельством, при работе с умеренным количеством наблюдений рекомендуется корректировать наблюдаемые значения статистик λmax и λtrace , умножая их на (T – Np) ⁄ T (“коррекция на число степеней свободы”).

Все эти замечания означают, что при коинтеграционном анализе реальных экономических (а не смоделированных) данных интерпретация полученных результатов может оказаться довольно затруднительной.

www.iet.ru/mipt/2/text/curs_econometrics.htm

Vector Error Correction (VEC) Models

A vector error correction (VEC) model is a restricted VAR designed for use with nonstationary series that are known to be cointegrated. You may test for cointegration using an estimated VAR object, Equation object estimated using nonstationary regression methods, or using a Group object (see

“Cointegration Testing”).

The VEC has cointegration relations built into the specification so that it restricts the long-run behavior of the endogenous variables to converge to their cointegrating relationships while allowing for short-run adjustment dynamics. The cointegration term is known as the error correction term since the deviation from long-run equilibrium is corrected gradually through a series of partial short-run adjustments.

To take the simplest possible example, consider a two variable system with one cointegrating equation and no lagged difference terms. The cointegrating equation is:

|

(44.39) |

The corresponding VEC model is:

|

(44.40) |

How to Estimate a VEC

As the VEC specification only applies to cointegrated series, you should first run the Johansen cointegration test as described above and determine the number of cointegrating relations. You will need to provide this information as part of the VEC specification.

To set up a VEC, click the button in the VAR toolbar and choose the Vector Error Correction specification from the VAR/VEC Specification tab. In the VAR/VEC Specification tab, you should provide the same information as for an unrestricted VAR, except that:

• The constant or linear trend term should not be included in the Exogenous Series edit box. The constant and trend specification for VECs should be specified in the Cointegration tab (see below).

• The lag interval specification refers to lags of the first difference terms in the VEC. For example, the lag specification “1 1” will include lagged first difference terms on the right-hand side of the VEC. Rewritten in levels, this VEC is a restricted VAR with two lags. To estimate a VEC with no lagged first difference terms, specify the lag as “0 0”.

• The constant and trend specification for VECs should be specified in the Cointegration tab. You must choose from one of the five Johansen (1995) trend specifications as explained in

“Deterministic Trend Specification”. You must also specify the number of cointegrating relations in the appropriate edit field. This number should be a positive integer less than the number of endogenous variables in the VEC.

• If you want to impose restrictions on the cointegrating relations and/or the adjustment coefficients, use the Restrictions tab.

“Imposing VEC Restrictions” describes these restriction in greater detail. Note that the contents of this tab are grayed out unless you have clicked the Vector Error Correction specification in the VAR/VEC Specification tab.

Once you have filled the dialog, simply click OK to estimate the VEC. Estimation of a VEC model is carried out in two steps. In the first step, we estimate the cointegrating relations from the Johansen procedure as used in the cointegration test. We then construct the error correction terms from the estimated cointegrating relations and estimate a VAR in first differences including the error correction terms as regressors.

VEC Estimation Output

The second part of the output reports results from the second step VAR in first differences, including the error correction terms estimated from the first step. The error correction terms are denoted CointEq1, CointEq2, and so on in the output. This part of the output has the same format as the output from unrestricted VARs as explained in

“Estimation Output”, with one difference. At the bottom of the VEC output table, you will see two log likelihood values reported for the system. The first value, labeled Log Likelihood (d.f. adjusted), is computed using the determinant of the residual covariance matrix (reported as Determinant Residual Covariance), using small sample degrees of freedom correction as in

(44.11). This is the log likelihood value reported for unrestricted VARs. The Log Likelihood value is computed using the residual covariance matrix without correcting for degrees of freedom. This log likelihood value is comparable to the one reported in the cointegration test output.

Views and Procs of a VEC

Views and procs available for VECs are mostly the same as those available for VARs as explained above. Here, we only mention those that are specific to VECs.

Cointegrating Relations

displays a graph of the estimated cointegrating relations as used in the VEC. To store these estimated cointegrating relations as named series in the workfile, use . This proc will create and display an untitled group object containing the estimated cointegrating relations as named series. These series are named COINTEQ01, COINTEQ02 and so on.

Forecasting

To forecast from your VEC, click on the Forecast button on the toolbar and fill out the dialog as described in

“Forecasting”

Data Members

Various results from the estimated VAR/VEC can be retrieved through the command line data members.

“Var Data Members” provides a complete list of data members that are available for a VAR object. Here, we focus on retrieving the estimated coefficients of a VAR/VEC.

Obtaining Coefficients of a VAR

Coefficients of (unrestricted) VARs can be accessed by referring to elements of a two dimensional array C. The first dimension of C refers to the equation number of the VAR, while the second dimension refers to the variable number in each equation. For example, C(2,3) is the coefficient of the third regressor in the second equation of the VAR. The C(2,3) coefficient of a VAR named VAR01 can then be accessed by the command

var01.c(2,3)

To examine the correspondence between each element of C and the estimated coefficients, select from the VAR toolbar.

Obtaining Coefficients of a VEC

For VEC models, the estimated coefficients are stored in three different two dimensional arrays: A, B, and C. A contains the adjustment parameters , B contains the cointegrating vectors , and C holds the short-run parameters (the coefficients on the lagged first difference terms).

• The first index of A is the equation number of the VEC, while the second index is the number of the cointegrating equation. For example, A(2,1) is the adjustment coefficient of the first cointegrating equation in the second equation of the VEC.

• The first index of B is the number of the cointegrating equation, while the second index is the variable number in the cointegrating equation. For example, B(2,1) is the coefficient of the first variable in the second cointegrating equation. Note that this indexing scheme corresponds to the transpose of .

• The first index of C is the equation number of the VEC, while the second index is the variable number of the first differenced regressor of the VEC. For example, C(2, 1) is the coefficient of the first differenced regressor in the second equation of the VEC.

You can access each element of these coefficients by referring to the name of the VEC followed by a dot and coefficient element:

var01.a(2,1)

var01.b(2,1)

var01.c(2,1)

To see the correspondence between each element of A, B, and C and the estimated coefficients, select from the VAR toolbar.

Imposing VEC Restrictions

Since the cointegrating vector is not fully identified, you may wish to impose your own identifying restrictions when performing estimation.

Restrictions can be imposed on the cointegrating vector (elements of the matrix) and/or on the adjustment coefficients (elements of the matrix). To impose restrictions in estimation, open the test, select in the main VAR estimation dialog, then click on the tab. You will enter your restrictions in the edit box that appears when you check the box:

Restrictions on the Cointegrating Vector

To impose restrictions on the cointegrating vector , you must refer to the (i,j)-th element of the transpose of the matrix by B(i,j). The i-th cointegrating relation has the representation:

B(i,1)*y1 + B(i,2)*y2 + … + B(i,k)*yk

where y1, y2, … are the (lagged) endogenous variable. Then, if you want to impose the restriction that the coefficient on y1 for the second cointegrating equation is 1, you would type the following in the edit box:

B(2,1) = 1

You can impose multiple restrictions by separating each restriction with a comma on the same line or typing each restriction on a separate line. For example, if you want to impose the restriction that the coefficients on y1 for the first and second cointegrating equations are 1, you would type:

B(1,1) = 1

B(2,1) = 1

Currently all restrictions must be linear (or more precisely affine) in the elements of the matrix. So for example

B(1,1) * B(2,1) = 1

will return a syntax error.

Restrictions on the Adjustment Coefficients

To impose restrictions on the adjustment coefficients, you must refer to the (i,j)-th elements of the matrix by A(i,j). The error correction terms in the i-th VEC equation will have the representation:

A(i,1)*CointEq1 + A(i,2)*CointEq2 + … + A(i,r)*CointEqr

A(1,1) = A(2,1)

is valid but:

A(1,1) = 1

will return a restriction syntax error.

A(2,1) = 0

To impose multiple restrictions, you may either separate each restriction with a comma on the same line or type each restriction on a separate line. For example, to test whether the second endogenous variable is weakly exogenous with respect to in a VEC with two cointegrating relations, you can type:

A(2,1) = 0

A(2,2) = 0

A(1,1) = 0

B(1,1) = 1

is a valid restriction but:

A(1,1) = B(1,1)

will return a restriction syntax error.

Identifying Restrictions and Binding Restrictions

EViews will check to see whether the restrictions you provided identify all cointegrating vectors for each possible rank. The identification condition is checked numerically by the rank of the appropriate Jacobian matrix; see Boswijk (1995) for the technical details. Asymptotic standard errors for the estimated cointegrating parameters will be reported only if the restrictions identify the cointegrating vectors.

If the restrictions are binding, EViews will report the LR statistic to test the binding restrictions. The LR statistic is reported if the degrees of freedom of the asymptotic -distribution is positive. Note that the restrictions can be binding even if they are not identifying, (e.g. when you impose restrictions on the adjustment coefficients but not on the cointegrating vector).

Options for Restricted Estimation

Once you have filled the dialog, simply click OK to estimate the VEC. Estimation of a VEC model is carried out in two steps. In the first step, we estimate the cointegrating relations from the Johansen procedure as used in the cointegration test. We then construct the error correction terms from the estimated cointegrating relations and estimate a VAR in first differences including the error correction terms as regressors.

№32006 *

Векторные модели авторегрессии и коррекции регрессионных остатков (EViews)

Предлагаемая публикация продолжает консультации по сравнительно новым разделам эконометрического инструментария, которые недостаточно представлены в русскоязычной специальной литературе. Речь пойдет о весьма актуальных в прикладном плане векторных авторегрессионных моделях (Vector Autoregression Models или VAR-моделях) и векторных моделях коррекции регрессионных остатков (Vector Error Correction Models или VEC-моделях)’, а точнее — о том, как использовать возможности пакета «E-VIEWS» (версия 5) при анализе таких моделей. Более развернутое описание самих моделей читатель найдет, например, в книгах Вербика [Вербик,

2006)] и Грина [Green, 2003)].

Публикация подготовлена В.А. Банниковым по материалам руководства пользователя пакета «E-Views» (гл. 24).

При структурном подходе к анализу временных рядов для моделирования соотношений между интересующими нас переменными применяется экономическая теория. К сожалению, экономическая теория часто недостаточно богата, чтобы предоставить динамическую спецификацию, которая приводит к идентифицируемости всех таких соотношений. Кроме того, оценивание и вывод усложняются тем фактом, что эндогенные переменные могут появиться в обеих, левой и правой, частях уравнений.

При моделировании соотношения между несколькими переменными эти проблемы приводят к альтернативным, неструктурным подходам. В этой главе дается оценивание и анализ векторной модели авторегрессии (VAR-модели) и векторной модели коррекции регрессионных остатков (VEC-модели). А также будут описаны инструменты программы EViews для тестирования наличия коинтегрирующих соотношений между несколькими нестационарными переменными.

Векторная модель авторегрессии (УАВ-модель) обычно применяется для систем прогнозирования взаимосвязанных временных рядов и для анализа динамического влияния случайных возмущений на систему переменных. Подход к построению УАВ-моделей обходит потребность в структурном моделировании, рассматривая каждую эндогенную переменную в системе как функцию от лагированных значений всех эндогенных переменных.

1 Отталкиваясь от смысла УЕС-модели, ее правильнее было бы называть «векторная модель коррекции регрессионными остатками», однако приведенное в тексте название более распространено в русскоязычной литературе.

Векторные модели авторегрессии (VAR-модели)

№32006

Математическое представление векторной модели авторегрессии имеет вид:

yt = A1 yt-1 +•••+Apyt-p + Bxt +Ef, (1)

гдеyt — ^-мерный вектор эндогенных переменных, xt — d-мерный вектор экзогенных переменных,

Ab…, Ap и B — матрицы коэффициентов, которые подлежат оцениванию, а st — вектор возмущений остатков.

Возмущения могут быть «одновременно коррелированными», но не с их собственными лаги-рованными значениями и переменными в правой части уравнения2.

Так как в правых частях уравнений появляются только лагированные значения эндогенных переменных, то одновременность не является проблемой, и обычный метод наименьших квадратов (OLS-метод) приводит к состоятельным оценкам. Кроме того, даже при том,

что возмущения st могут быть одновременно коррелированными, OLS-метод эффективен и эквивалентен обобщенному методу наименьших квадратов (GLS-методу), поскольку все уравнения имеют идентичные регрессоры.

В качестве примера предположим, что промышленное производство (IP) и денежная масса (M1) совместно описываются VAR-моделью, и пусть константа будет единственной экзогенной переменной. Предполагая, что VAR-модель содержит два лагированных значения эндогенных переменных, векторную модель авторегрессии можно написать в виде:

IPt = a iiIPt-i + a 12 M1t -i + b „¡Pt-2 + b 12 M1t-2 + Ci +su, (2)

M1t = a 21IPt-1 + a 22 M1t -1 + b 21IPt — 2 + b 22 M1t — 2 + c 2 +s 2t,

где a,, bi, Ci — параметры, подлежащие оцениванию.

Оценивание VAR-модели в программе EViews

В программе EViews для спецификации VAR-модели сначала следует создать VAR-объект. Выберите опцию Quick/Estimate VAR… или в окне команд напечатайте var. В диалоге VAR Specification на странице Basics вы должны определить структуру вашей VAR-модели (рис. 1). Вам следует заполнить диалог со следующей информацией:

• Выберите тип VAR-модели: опцию Unrestricted VAR или Vector Error Correction (VEC).

То, что мы называем VAR-моделью — фактически, это неограниченная VAR-модель.

• Установите выборку оценивания (в окне редактирования Estimation Sample).

• В соответствующее окно редактирования (Lag intervals for Endogenous) введите спецификацию лагов. Эта информация вводится попарно: каждая пара чисел определяет диапазон лагов. Например, показанная на рис. 1 лаговая пара:

1 4

говорит программе EViews: использовать в правых частях уравнений системы в качестве переменных все эндогенные переменные с лагами от первого до четвертого порядка.

2 «Одновременная коррелированность» компонент вектора остатков е( = (е1г, е2(,..ей) означает возможность отличия от нуля ковариаций cov (е*, е^) для некоторых / и] (/Ф]), но при одном и том же Г. — Прим. переводчика.

EViews

Векторные модели авторегрессии и коррекции регрессионных остатков

№32006

Рис. 1. Диалоговое окно для определения структуры VAR-модели

Вы можете добавить любое число интервалов лагирования, притом все интервалы лаги-рования вводите попарно. При лаговой спецификации:

2 4 6 9 12 12

применяются лаги 2-4, 6-9 и 12.

• В соответствующие окна редактирования (Endogenous Variablies и Exogenous Variablies) введите имена эндогенных и экзогенных рядов. На рис. 1 в качестве эндогенных рядов мы ввели IP, M1 и TB3, а в качестве постоянного экзогенного члена применили специальный ряд C. Если бы список рядов был длиннее, то мы могли бы создать объект группы с именем, содержащим этот список, а затем ввести имя этой группы.

Остальные страницы диалога VAR Specification (страницы Cointegration и VEC Restrictions) уместны только для VEC-моделей, что объясняется ниже.

Вывод результатов оценивания VAR-модели

Как только вы специфицировали VAR-модель, щелкните OK. Программа EViews отобразит результаты оценивания в окне VAR (рис. 2).

Каждый столбец в таблице соответствует уравнению в VAR-модели. Для каждой переменной в правой части соответствующего уравнения программа EViews сообщает оцененные коэффициенты, их стандартные ошибки и f-статистики. Например, коэффициент при переменной IP(-1) в уравнении TB3 равен 0,095984.

Программа EViews отображает дополнительную информацию под резюме коэффициентов (рис. 3). Первая часть дополнительного вывода представляет стандартные статистики

№32006

Ж Var: VAFI1 Workfile: VARUVarl m ISJiÜ

View |Prac| Object | Print| Name| Freeze| EstimatE| 5tats| Impulse! Resids|

Vector Autoregression Estimates

VectorAutoregression Estimates Date: 01/15/04 Time: 11:31 Sample (adjusted): 1 959:05 1989:12 included obser>ations: 368 after adjusting endpoints Standard errors in () &. t-statistics in [] A 1

IP M1 TB3

IP(-1) 1.253934 (0.05401) [23.21 47] 0.25321 5 (0.17769) [ 1.42501 ] 0.095984 (0.05021) [1.911 7Ü] «

IP(-2) -0.1 37774 (0.08557) 1-2.19448] -0.230187 (0.28149) [-0.81 7T4] 0.01 5590 (0.07954) [0.19601]

IP(-3) -0.00378D (0.08556) 1 Г-l ni i A .1 -0.15351 5 (0.28146) r n Г i r i ^11 -0.1 73824 (0.07953) Г Л i-,7- “Г .“Л

Рис. 2. Результаты оценивания коэффициентов VAR-модели

IШ Vat VAR1 Workfile: VAR1 Wail НШ

View|Prac|object| Prirtt| Name | Freeze| Estimate Stats| Impulse| Resids| |

Vector Autoregression Estimates |

1 U.i 1 .Г ч U U UJ [■I .ZJi JJJ 1

R-squared 0.999221 0.999915 a.96901 9

Adj. R-squared 0.9991 95 0.999912 a.966937

Sum sq. resids 113.8813 1232.453 98.39849

S.E. equatiDn 0.566385 1.363249 a.526478

F-statistic 37950.20 347533.2 395.4048

Log 1 i ke 1 i h a o d -Э06.Э509 -744.5662 -279.4629

AkaikeAlC 1.735603 4.11 72D8 1.589472

Schwarz SC 1.873660 4.2552Б5 1.727529

Mean dependent 70.9791 9 339.7451 G.333891

S.D. dependent 1 9.95932 198.63D1 2.895381

Determinant resid covariance (düf adj.) 0.289218

Determinant resid covariance 0.259637

Lüg likelihood -1 21 S.2QÜ ±i’.’

Akaike information criterion 7.377118 :j::j::j

Schwanz criterion 7.791200 Tj

Рис. 3. Сводка статистических показателей для VAR-модели

EViews

Векторные модели авторегрессии и коррекции регрессионных остатков

N932006

OLS-регрессии для каждого уравнения. При вычислении использовались остатки для каждого уравнения в отдельности. Результаты отображены в соответствующем столбце. Числа в самой нижней части таблицы — итоговые статистики для VAR-системы в целом.

Определитель остаточной ковариационной матрицы (степени свободы скорректированы) вычисляется по формуле:

|Q | = det . (3)

При нескорректированных степенях свободы вформуле (3) число параметров p исключается. При предположении многомерного нормального (гауссовского) распределения значение логарифмической функции правдоподобия вычисляется в виде:

1 = — T {k(1 + log2rn ) + log|Q |}. (4)

Два информационных критерия (Акаике и Шварца) вычисляются по формулам:

A1C =-21/ T + 2n/T,

SC =-21/ T + nlogT/T, (5)

где n = k(d + pk) — общее число оцененных параметров в VAR-модели.

Эти информационные критерии можно использовать для выбора модели, например, для определения длины лагирования в VAR-модели. Здесь предпочтительнее модели с меньшими значениями информационного критерия. Стоит отметить, что в некоторых литературных источниках информационные критерии AIC и SC могут определяться иначе: либо исключением из функции правдоподобия «несущественных» постоянных членов, либо исключением деления на T.

Представления и опции Procs (процедуры) для VAR-модели

Как только вы оценили VAR-модель, программа EViews осуществляет различные представления для работы с оцененной VAR-моделью. В этом параграфе мы обсудим те из них, которые являются специфическими для VAR-модели.

Представления диагностики

В окне VAR для различных представлений диагностики имеются меню View/Lag Structure и View/Residual Tests. Они предназначены для того, чтобы помочь проверить правомерность оцененной VAR-модели.

Меню View/Lag Structure (лаговая структура)

Опции ARRootsTable/Graph (Таблица/график AR-корней). С помощьюэтихопций сообщаются обратные корни характеристического AR-полинома [Lütkepohl (1991)]. Оцененная VAR-модель стационарна, если все обратные корни по модулю меньше единицы и находятся внутри единичного круга. Если VAR-модель не стационарна, то определенные результаты (например, стандартные ошибки отклика на импульс) недопустимы. Существует k • p корней, где k — число эндогенных переменных, а p — наибольший лаг. Если вы оцениваете VEC-модель с r коинтегрирующими соотношениями, то k — r корней должны равняться единице.

100

№32006

Опция Granger Causality/Block Exogeneity Tests (парные тесты причинно-следственной зависимости по Грэнжеру). С помощью этой опции выполняются парные тесты причинно-следственной зависимости по Грэнжеру, посредством которых проверяется, можно ли эндогенную переменную рассматривать как экзогенную. Для каждого уравнения в VAR-модели вывод результатов отображает %2-статистику (Вальда) совместной значимости эндогенной переменной этого уравнения с каждой другой лагированной эндогенной переменной. Статистика в последней строке (All) — %2-статистика совместной значимости эндогенной переменной этого уравнения со всеми другими лагированными эндогенными переменными.

Предупреждение: если вы оценили VEC-модель, то на исключение тестируются только телагированные переменные, которые являются первыми разностями. Лагированныеуров-невые члены в коинтегрирующихуравнениях (члены коррекции регрессионных остатков) не тестируются.

Опция LagExclusion Tests (тесты на исключение лагов). С помощью этой опции для лага каждого порядка в VAR-модели выполняется тестирование на исключение этоголага. Для каждого уравнения в отдельности, для лага каждого порядка сообщается %2-статистика (Вальда) совместной значимости всех лагированных эндогенных переменных с лагом этого порядка в совокупности для всех уравнений (последний столбец).

Опция LagLength Criteria (критерии длины лагирования). С помощью этой опции для неограниченной VAR-модели, чтобы выбрать порядок лагирования, вычисляются различные критерии. Вам будет предложено — специфицировать максимальный порядок лага для «тестирования». Таблица отображает различные информационные критерии для лагов всех порядков, вплоть до лага специфицированного максимального порядка. (Если в VAR-модели нет экзогенных переменных, то лагирование начинается с единицы;в противном случае — с нуля). В таблице для каждого критерия (в столбце) указывается выбранный порядок лагирования, помеченный звездочкой (*). Для столбцов 4-7 это порядок лага с наименьшим значением критерия [Lütkepohl (1991)].

Последовательный модифицированный тест отношения правдоподобия (LR) выполняется следующим образом. Начиная с лага максимального порядка, тестируется нулевая гипотеза, что все коэффициенты при переменных с лагом порядка 1 совместно равны нулю. Для тестирования применяются %2-статистики:

LR = (T — m)log| Q1 -1| — log| Q11 -% 2(k2), (6)

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

где m — число параметров на уравнение при альтернативной гипотезе.

Отметим, что используется модификация для малой выборки Симса [Sims (1980)], где применяется множитель T — m, а не T. Мы сравниваем модифицированные LR-статистики с 5%-ми критическими значениями. Начиная с лага максимального порядка, уменьшаем его порядок на единицу — до тех пор, пока не получим первое отклонение нулевой гипотезы. Альтернативный порядок лага при первом отклонении нулевой гипотезы помечается звездочкой (если нулевая гипотеза не отвергается, то минимальный порядок лага будет помечен звездочкой). Стоит подчеркнуть, что, хотя индивидуальный тест имеет размер 0,05, его полный размер не будет соответствовать 5% [Lütkepohl (1991)].

EViews

Векторные модели авторегрессии и коррекции регрессионных остатков

N932006

Меню View/Residual Tests (тестирование остатков)

Опция Correlograms (коррелограммы). С помощью этой опции для специфицированного числа лагов отображаются парные перекрестные коррелограммы (выборочные автокорреляции) оцененных остатков VAR-модели. Перекрестные коррелограммы могут отображаться в трех различных форматах. Предоставляются две табличные формы, в одной форме представление упорядочено по переменным (опция Tabulate by Variable), а в другой — по лагам (опция Tabulate by Lag). Форма Graph отображает матрицу парных перекрестных кор-релограмм. Пунктирные линии на каждом графике представляют плюс или минус два, умноженное на асимптотическую стандартную ошибку лагированных корреляций (вычисленную как l/V7).

Опция Portmanteau Autocorrelation Test. С помощью этой опции для остаточной сериальной корреляции до специфицированного порядка вычисляются многомерные Q-статистики Бокса-Пирса/Льюнга-Бокса (Box-Pierce/Ljung-Box) [LUtkepohl (1991)]. Программа EViews предоставляет как обычные Q-статистики, так и скорректированные (с коррекцией для малых выборок). При нулевой гипотезе отсутствия сериальной корреляции вплоть до лага порядка h обе статистики приближенно распределены как %2 со степенями свободы k2(h-p), где p — порядок лага VAR-модели. Асимптотическое распределение приближенно в том смысле, что для него требуется, чтобы MA-коэффициенты (коэффициенты скользящего среднего) равнялись нулю для лагов порядка i > h — p. Поэтому, если корни AR-полинома (полинома авторегрессии) будут близки единице и лаг h мал, то эта аппроксимация некорректна. Фактически, степени свободы для h < p становятся отрицательными.

Опция Autocorrelation LM Test (тест множителей Лагранжа для автокорреляций).

С помощью этой опции сообщаются многомерные статистики LM-теста (теста множителей Лагранжа) остаточной сериальной корреляции вплоть до специфицированного порядка. Критическая статистика для лага порядка h вычисляется построением вспомогательной регрессии остатков ut на исходные регрессоры в правой части уравнения и на лагированные остатки ut-h, для которых недостающие первые h значения заполняются нулями [Johansen (1995)]. При нулевой гипотезе отсутствия сериальной корреляции порядка h, LM-статистика асимптотически распределена как %2 с k2 степенями свободы.

Опция Normality Test (Тестирование на нормальное распределение). С помощью этой опции выполняются многомерные расширения теста Джаркви-Бера (Jarque-Bera) для проверки гипотезы нормального распределения остатков. В процессе тестирования третьи и четвертые моменты остатков сравниваются с соответствующими моментами нормального распределения. Для многомерного теста следует выбрать факторизацию kостатков, которые ортогональны друг другу (дополнительное обсуждение необходимости в ортогонализа-ции — в разделе «Отклики на импульсы»).

Пусть P будет матрицей факторизации, так что:

yf = Put ~ N(0,1k),

(7)

где ut — ведомые остатки.

Определим векторы третьих и четвертых моментов:

т 3 =Хл7 т и т 4 = Х/4/Т. Тогда при нулевой гипотезе нормального распределения:

л/Т

№32006

~ m 3 » ( 61 0 «

^ N 0,

m 4 — 3 V. 0 24/* _

(8)

Так как каждая компонента независима от других, мы можем построить %2-статистику, суммируя квадраты всех третьих и четвертых моментов.

Программа EViews предоставляет нам выбор матрицы факторизации:

• Опция Choleskyof covariance (ковариация Чолески) [Lütkepohl (1991)]: матрица Pявляется обращением нижней треугольной матрицы (фактором Чолески) в разложении Чолески для остаточной ковариационной матрицы. Получающиеся в результате критические статистики зависят от упорядочения переменных в VAR-модели.

• Опция Inverse Square Root of Residual Corrélation Matrix (обратный квадратный корень из остаточной корреляционной матрицы) [Doomik, Hansen (1994)]: матрица P — HA~1/2H’ V, где A — диагональная матрица, содержащая на диагонали собственные значения остаточной корреляционной матрицы, H — матрица, столбцы которой являются соответствующими собственными векторами, а V — диагональная матрица, содержащая на диагонали обратные квадратные корни из остаточных дисперсий. По-существу, эта матрица P является обратным квадратным корнем из остаточной корреляционной матрицы. Тест инвариантен к упорядочению и к масштабу переменных в VAR-модели. Перед вычислением статистики мы выполняем коррекцию для малых выборок для преобразованных остатков vt [Doomik, Hansen (1994)].

• Опция Inverse Square Root of Residual Covariance Matrix (обратный квадратный корень из остаточной ковариационной матрицы) [Urzua (1997)]: матрица P — GD~^2G’, где D — диагональная матрица, содержащая на диагонали собственные значения остаточной ковариационной матрицы, а G — матрица, столбцы которой являются соответствующими собственными векторами. Этот тест имеет специфическую альтернативную гипотезу — биквадратное экспоненциальное распределение. Это распределение — «наиболее вероятная» альтернатива многомерному нормальному распределению с конечными четвертыми моментами, поскольку его можно аппроксимировать многомерным семейством распределений Пирсона «настолько близко, насколько необходимо» [Urzua (1997)]. Перед вычислением статистики мы производим коррекцию преобразованных остатков vt для малых выборок. Эта коррекция для малых выборок отличается от коррекции, используемой в рукописи Хансена [Doornik, Hansen (1994)].

• Опция Factorization from Identified (Structural) VAR (факторизация из идентифицированной (структурной) VAR-модели): матрица P — B_1A, где матрицы A и B оцениваются из структурной VAR-модели. Эта опция доступна, если вы оценили матрицы факторизации A и B, используя структурную VAR-модель.

Критические статистики сообщаются программой EViews для каждой ортогональной компоненты (RESIDI, RESID2 и так далее) и для объединенного теста. Для индивидуальных компонент оцененная асимметрия и эксцесс приводятся в первых двух столбцах вместе

103

EViews

Векторные модели авторегрессии и коррекции регрессионных остатков

На32006

с p-значениями из %2-распределения (в квадратных скобках). В столбце Jarque-Bera сообщается:

с р-значениями из %2(2)-распределения.

Замечание. В отличие от статистики Джаркви-Бера (]агцие-8ега), вычисленной в представлении ряда, эта статистика не вычисляется с использованием коррекции степеней свободы.

Для совместных тестов, обычно, сообщается:

Однако, если вы выбираете тестУрзуа [Urzua (1997)], то X будет не только использовать сумму квадратов «чистых» третьих и четвертых моментов, но также будет включать сумму квадратов всех перекрестных третьих и четвертых моментов. В этом случае X асимптотически распределена как %2 с k(k + 1)(k + 2)(k + 7)/24 степенями свободы.

Опция White Heteroskedasticity Test (тест Уайта на наличие гетероскедастичности).

Эти тесты являются расширением теста Уайта [White (1980)] на системы уравнений, что обсуждалось в статье Кележьяна [Kelejian, 1982) и рукописи Дурника [Doornik (1995)]. Тестовая регрессия строится посредством регрессии каждого перекрестного произведения остатков на перекрестные произведения регрессоров и тестируется как совместная значимость регрессии. Опция No CrossTerms используеттолько уровни и квадраты исходных регрессоров, в то время как опция With Cross Terms включает все неизбыточные перекрестные произведения исходных регрессоров в тестовом уравнении. Тестовая регрессия всегда включает в качестве регрессора постоянный член.

Первая часть вывода для каждой тестовой регрессии отображает совместную значимость регрессоров, за исключением постоянного члена. Можно считать, что каждая тестовая регрессия представляет собой тестирование постоянства каждого элемента в остаточной ковариационной матрице в отдельности. При нулевой гипотезе отсутствия гетероскедастичности, или, если нет неправильной спецификации, непостоянные регрессоры не должны быть совместно значимыми.

Последняя строка таблицы вывода результатов показывает LM-статистику для совместной значимости всех регрессоров в системе тестовых уравнений [Doornik (1995)]. LM-статистика системы уравнений распределена как %2 с mn степенями свободы, где m — k (k +1)/2— число перекрестных произведений остатков в системе, а n — общее число переменных в правых частях уравнений в тестовой регрессии.

Замечания относительно сравнимости диагностических тестов

Многие из описанных выше диагностических тестов можно вычислить «вручную», оценив VAR-модель, применив объект системы уравнений и выбрав опцию View/Wald Coefficient

(9)

X3 -Tm’s m3/6 2(k);

X4 — T(m4 -3)'(m4 -3)/24 2(k);

X — X3 +X4 2(2k).

(10)

№32006

Tests…. Мы должны предостеречь, что по разным причинам результаты для этой системы уравнений не будут соответствовать результатам диагностических представлений для VAR-модели:

• В общем, объект системы уравнений будет использовать максимально-возможные наблюдения для каждого уравнения в системе. В отличие от этого, в случае, если имеются пропущенные значения, VAR-объекты порождают сбалансированную выборку.

• Оценки матрицы весов, применяемой при оценивании системы уравнений, не содержат коррекцию степеней свободы (остаточные суммы квадратов делятся на T а не на T — к), вто время какдля оценокVAR-модели эта коррекция выполнима. Даже при применении оцененных сопоставимых спецификаций, приводящих к тождественным коэффициентам, критические статистики для SUR-системы (системы внешне не связанных между собой регрессий) и для VAR-модели приведут к небольшим (асимптотически незначимым) различиям.

Отклики на импульсы

Импульс на i-ую переменную не только непосредственно затрагивает i-ую переменную, нотакже черездинамическую (лаговую) структуру VAR-модели передается всем другим эндогенным переменным. Функция отклика на импульс отслеживает влияние на текущие и будущие значения эндогенных переменных одноразового импульса на одно из возмущений.

Если возмущенияst одновременно некоррелированны, то интерпретация отклика на импульс прямая. i-ое возмущение si,t — просто импульс на i-ую эндогенную переменную yi,t. Однако возмущения обычно коррелированны, и их можно рассматривать как имеющие общую компоненту, которая не может быть связана со специфической переменной. Чтобы интерпретировать импульсы, обычно к возмущениям следует применить такое преобразование P чтобы они стали некоррелированными:

Vt = Pst ~(0, D), (11)

где D — диагональная ковариационная матрица.

Как объясняется ниже, программа EViews предоставляет несколько опций для выбора P.

Чтобы получить функции отклика на импульсы, сначала оцените VAR-модель. Затем на панели инструментов VAR-объекта выберите опцию View/Impulse Response…. Вы увидите диалоговое окно с двумя страницами: Display и Impulse Definition (рис. 4).

Страница диалога Display предоставляет следующие опции:

• Display Format: с помощью этого блока опций отображаются либо табличные, либо графические результаты. Имейте в виду, что, если вы выбираете опцию Combined Graphs, то блок опций Response Standard Errors будет игнорироваться, и стандартные ошибки отображаться не будут. Отметим также, что при выводе в табличном формате проводится упорядочение по переменным отклика, а не по импульсным переменным.

• Display Information: в этом блоке опций следует ввести переменные, для которых вы хотите генерировать возмущения (ввести эти переменные в редактируемое окно Impulses), и переменные, для которых вы хотите наблюдать отклики (ввести эти переменные в редактируемое окно Responses). Вы можете либо ввести имена эндогенных переменных, либо числа,

EViews

Векторные модели авторегрессии и коррекции регрессионных остатков

№32006

Impulse Responses

Display I In-pulse Definition |

Display Format—————

С Table

(* Mulliple Graphs Combined Graphs

-Response Standard Errors-С None

(* Analytic (asymptotic)

С Monte Carlo

Repetitions: 11 □□

-Display Inlormation-impüses:

ip ml tb3 d

d

Responses:

ip ml tb3 d

d

Periods: |10

I- Accumulated Responses

□I

OK. Cancel

Рис. 4. Диалоговое окно для задания функции отклика на импульсы

соответствующие порядковым номерам переменных. Например, если вы специфицировали VAR-систему с помощью переменных GDP, M1, CPI, то можете напечатать либо:

GDP CPI M1

либо: 1 3 2

Порядок, в котором вводятся эти переменные, влияеттолько на отображение результатов.

Чтобы отследить функцию отклика, следует специфицировать положительное целое для числа периодов. Чтобы отобразить накопленные отклики, сделайте отметку в окошке выбора Accumulate Response. Для стационарных VAR-моделей отклики на импульсы должны затухать на нуле, а накопленные отклики должны асимптотически сходиться к некоторой (отличной от нуля) константе.

• Response Standard Errors: в этом блоке предоставляются опции для вычисления стандартных ошибок откликов. Заметим, что для определенных выборов переменных в редактируемом окне Impulse и для векторных моделей коррекции остатков (VEC-модели) опции Analytic и/или Monte Carlo для выбора стандартных ошибок в настоящее время не доступны. Если для вычисления стандартных ошибок выбирается опция Monte Carlo, то в соответствующем окне редактирования (Repetitions) следует специфицировать число применяемых повторений.

В случае выбора табличного формата, оцененные стандартные ошибки будут представлены в круглых скобках ниже откликов. Если вы захотите отобразить результаты в формате множественных графиков, то график будет содержать полосы (плюс/минус две стандартные

106

№32006

ошибки) около откликов на импульсы. Линии стандартных ошибок на объединенных графиках не отображаются.

Страница Impulse Definition предоставляет следующие опции преобразования импульсов:

• Residual — One Unit: с помощью этой опции на остатки устанавливается воздействие единичных импульсов. Она игнорирует единицы измерения и корреляции в остатках VAR-модели, поскольку никакое преобразование не выполняется. Для этой опции отклики — MA-коэффициенты бесконечного MA-порядка в представлении Вольда (Wold) для VAR-модели.

• Residual — One Std. Dev.: с помощью этой опции устанавливается воздействие импульсов с величинами в одно среднеквадратичное отклонение остатков. Она игнорирует корреляции в остатках VAR-модели.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

• Cholesky: при выборе этой опции для ортогонализации импульсов применяется обращение нижней треугольной матрицы (фактор Чолески) в разложении Чолески остаточной ковариационной матрицы. С помощью этой опции налагается упорядочение переменных в VAR-модели и весь эффект любой общей компоненты приписывается переменной, которая первой входит в VAR-систему. Отметим, что при изменении упорядочения переменных, отклики могут изменяться разительно. Вы можете специфицировать различное упорядочение вVAR-системе, повторно заказывая переменные вокне редактирования Cholesky Ordering.

Если оценивание остаточной ковариационной матрицы применяется для получения обращения нижней треугольной матрицы (фактора Чолески) в разложении Чолески, то с помощью опции d.f. adjustment (коррекция степеней свободы) проводится коррекция степеней свободы для малых выборок. (i,у)-ый элемент остаточной ковариационной матрицы с коррекцией степеней свободы вычисляется как

Efei,feW(T ~ ^

где p — число параметров на уравнение в VAR-системе.

С помощью опции no d.f. adjustment оценивается (i,у)-ый элемент остаточной ковариационной матрицы как

Ъе«е»1Т.

Замечание. Предшествующие версии программы EViews вычисляли импульсы, используя фактор Чолески из остаточной ковариационной матрицы без коррекции степеней свободы.

• С помощью опции Generalized Impulses (обобщенные импульсы) строится ортогональное множество возмущений, как это описано у Песарана и Шина [Pesaran, Shin (1998)], которое не зависит от упорядочения в VAR-системе. Отклики обобщенного импульса на возмущение j-ой переменной получаются применением переменного специфического фактора Чолески, вычисленного с j-ой переменной вверху упорядочения Чолески.

• При применении опции Structural Decomposition (структурное разложение) используется ортогональное преобразование, оцененное из структурных матриц факторизации. Этот подход не доступен, если вы не оценили структурные матрицы факторизации, как объясняется в разделе «Структурные (идентифицируемые) VAR-модели».

• User Specified (импульсы, специфицированные пользователем) позволяет специфицировать ваши собственные импульсы. Создайте матрицу (или вектор), которая будет содер-

EViews

Векторные модели авторегрессии и коррекции регрессионных остатков

На32006

жать импульсы, и напечатайте имя этой матрицы в окне редактирования. Если УДВ-модель имеет к эндогенных переменных, то матрица импульсов должна иметь к строк и один или к столбцов, где каждый столбец — это вектор импульсов.

Например, если в УДВ-системе вы имеете число эндогенных переменных к — 3 и хотите одновременно применить положительный единичный импульс для первой переменной и отрицательный единичный импульс для второй переменной, то следует создать 3 X1 матрицу импульсов, содержащую значения 1, -1 и 0. Вы можете ввести команды:

Несмотря на то, что функции отклика на импульсы отслеживают эффекты воздействия одной эндогенной переменной на другие переменные в VAR-модели, декомпозиция дисперсии разделяет вариацию эндогенной переменной на компоненты воздействия в VAR-модели. Таким образом, декомпозиция дисперсии предоставляет информацию об относительной важности каждого случайного возмущения в воздействии на переменные в VAR-системе.

Чтобы получить декомпозицию дисперсии, на панели инструментов объекта var выберите опцию View/Variance Decomposition… Теперь вам следует предоставить туже самую информацию, что и для откликов на импульсы выше. А поскольку неортогональная факторизация приводит к декомпозициям, которые не удовлетворяют свойству сложения, ваш выбор факторизации ограничивается ортогональными факторизациями.

Формат таблицы отображает декомпозицию на отдельные дисперсии для каждой эндогенной переменной. Второй столбец, помеченный «S.E.», содержит ошибку прогноза переменной в заданном горизонте прогнозирования. Источник этой ошибки прогноза — вариация в текущих и будущих значениях возмущений каждой эндогенной переменной в VAR-модели. Остальные столбцы предоставляют проценты дисперсии прогноза, обусловленные каждым возмущением, и в сумме по каждой строке составляют 100%.

Как и в случае с откликами на импульсы, если изменить упорядочение переменных в VAR-модели, декомпозиция дисперсии, основанная на факторе Чолески, может разительно изменяться. Например, декомпозиция первого периода для первой переменной в упорядочении VAR-модели полностью обусловлена ее собственным возмущением.

Факторизация, основанная на структурной ортогонализации, доступна, если только вы оценили структурные матрицы факторизации, как объясняется в разделе «Структурные (идентифицируемые) VAR-модели». Отметим, что стандартные ошибки прогноза должны быть идентичны стандартным ошибкам из факторизации Чолески, если только структурная VAR-модель идентифицируема. Для сверхидентифицируемых структурных VAR-моделей стандартные ошибки прогноза могут отличаться, чтобы сохранять свойство сложения.

Опции Procs (процедуры) VAR-объекта

Большинство процедур, доступных для VAR-объекта, обычно те же, что и для объекта системы уравнений. Здесь мы обсудим только те, которые уникальны для VAR-объекта.

Matrix (3,1) shock shock.fill (by=c) 1, -1,0

и в окне редактирования напечатать имя матрицы SHOCK.

Декомпозиция (разложение) дисперсии

№32006

Опция Make System (создание системы)

С помощью Make System создается объект системы уравнений, который содержит эквивалентную VAR-спецификацию. Если вы хотите оценить нестандартную VAR-модель, то можете использовать эту опцию как быстрый способ специфицировать VAR-модель в объекте системы уравнений, которую затем можно модифицировать, чтобы удовлетворить своим потребностям. Например, несмотря на то, что VAR-объект требует, чтобы каждое уравнение имело одну и туже структурулагирования, можно ослабить это ограничение. Чтобы оценить VAR-модель с несбалансированной лаговой структурой, используйте процедуру Proc/Make System, создайте VAR-систему со сбалансированной лаговой структурой и отредактируйте ее спецификацию в соответствии с желаемой структурой лагирования.

Применение опции By Variable создает систему, спецификация которой (и порядковые номера коэффициентов) упорядочивается по переменным. Если хотите отредактировать спецификацию, чтобы исключить лаги определенной переменной из некоторых уравнений, примените эту опцию. С помощью опции By Lag создается система, спецификация которой (и порядковые номера коэффициентов) упорядочивается по лагам. Если хотите отредактировать спецификацию, чтобы исключить определенные лаги из некоторых уравнений, используйте эту опцию.

В векторной модели коррекции остатков (в VEC-модели) обработка коэффициентов коин-тегрирующего вектора как дополнительных неизвестных коэффициентов приводит получающуюся в результате систему к неидентифицируемости. В этом случае программа EViews создаст объект системы, коэффициенты которой для коинтегрирующих векторов устанавливаются к оцененным значениям коэффициентов VEC-модели. Если вы хотите оценить коэффициенты коинтегрирующего вектора в системе, то можете отредактировать спецификацию, но прежде удостоверьтесь, что получающаяся система идентифицируема.

Следует также отметить, что, в то время как стандартную VAR-модель можно эффективно оценить с помощью обычного метода наименьших квадратов (OLS-метода), примененного последовательно к каждому уравнению в отдельности, для модифицированной спецификации это не так. Вы можете применить один из методов оценивания всей системы (например, SUR-метод), оценивая нестандартные VAR-модели с использованием объекта системы.

Опция Estimate Structural Factorization (оценивание структурной факторизации)

Эта процедура применяется, чтобы оценить матрицы факторизации для структурной (или идентифицируемой) VAR-модели. Подробное описание деталей этой процедуры приводится в разделе «Структурные (идентифицируемые) VAR-модели». Итак, для начала, вам следует оценить матрицы структурной факторизации, чтобы применить структурные опции Impulse Responses и Variance Decompositions.

Структурные (идентифицируемые) VAR-модели

Главная цель структурногоVAR-оценивания (SVAR-оценивания) состоит втом, чтобы получить нерекурсивную ортогонализацию членов остатков для анализа откликов на импульсы. Эта альтернатива рекурсивной ортогонализации Чолески требует, чтобы пользователь наложил достаточное число ограничений для идентифицируемости ортогональных (структурных) компонент членов остатков.

EViews

Векторные модели авторегрессии и коррекции регрессионных остатков

N932006

Пусть у, — ^-элементный вектор эндогенных переменных И пусть 2 = Е[е,, е’ ] будет остаточной ковариационной матрицей. Следуя Амисано и Джанини [АтнБапо, С1апп1п! (1997)], класс БУАВ-моделей, который оценивается программой ЕУ^б, можно написать как:

Ле{ = Виг, (12)

где е, и и, — векторы длины к.

Вектор е, является наблюдаемым остатком (или остатком приведенной формы), тогда как и,является ненаблюдаемым структурным возмущением. Матрицы Л и В — к хк матрицы, которые подлежат оцениванию. Предполагается, что структурные возмущения и, являются орто-нормированными, т. е. их ковариационная матрица — единичная матрица. Предположение ортонормированности возмущений и, налагает следующие идентифицирующие ограничения на матрицы Л и В:

Л2Л’ = В В’. (13)

Отметим, что выражения в обеих частях уравнения (13) являются симметричными, что налагает к (к +1)/2 ограничений на 2к2 неизвестных элементов в матрицах Л и В. Поэтому, чтобы идентифицировать матрицы Л и В Вам следует наложить, по крайней мере, 2к2 — к (к +1)/2 = к (3к -1)/2 дополнительных ограничений.

Спецификация идентифицирующих ограничений

Как объяснялось выше, чтобы оценить ортогональные матрицы факторизации Л и В, следует наложить дополнительные идентифицирующие ограничения. Мы различаем два типа идентифицирующих динамических ограничений: краткосрочные и долгосрочные ограничения. Любой тип идентифицирующих ограничений можно специфицировать либо в виде текста, либо с помощью матриц отображения.

Спецификация краткосрочных динамических идентифицирующих ограничений с помощью матриц отображения

Для многих проблем идентифицирующие ограничения на матрицы Л и В — это простые нулевые ограничения исключения. В этом случае вы можете специфицировать ограничения, создавая матрицы «отображения» с соответствующими присвоенными именами для матриц Л и В. Любые элементы матрицы отображения, которые вы хотите оценить, должны иметь пропущенное значение «МЛ». Все непропущенные значения в матрице отображения будут содержать фиксированные специфицированные значения.

Предположим, что вы хотите представить матрицу Л нижней треугольной матрицей с единицами на главной диагонали, а матрицу В — диагональной матрицей. Тогда матрицы отображения (для к = 3 переменных УАВ-модели) были бы следующими:

(14)

Вы можете создать эти матрицы в интерактивном режиме. Просто примените опцию Object/New Object…, чтобы создать две новые матрицы, A и B, а затем для редактирования

4 0 0^ ‘ NA 0 0 N

A = NA 1 0 , в = 0 NA 0

NA V NA Ъ 0 V 0 NAy

№32006

значений используйте представление крупноформатной таблицы. Альтернативно, можно ввести следующие команды:

Matrix (3,3) pata

‘ fill matrix in row major order

pata.fill (by=r) 1,0,0, na, 1,0, na, na, 1

matrix (3,3) patb = 0

patb (1,1) = na

patb (2,2) = na

patb(3,3) = na

Как только созданы матрицы отображений, из меню окна VAR-объекта выберите опцию Proc/Estimate Structural Factorization…. В диалоге SVAR Options щелкните кнопки Matrix и Short-Run Pattern, и в соответствующих окнах редактирования напечатайте имена матриц отображения.

Спецификация краткосрочных динамических идентифицирующих ограничений

в виде текста

Для более общих ограничений можно специфицировать идентифицирующие ограничения в виде текста. В текстовом виде выписываем соотношение Aet = But как систему уравнений, идентифицируя каждый элемент векторов et и ut с помощью специальных символов. Элементы матриц A и B, которые подлежат оцениванию, должны специфицироваться в виде элементов вектора коэффициентов.

Для примера снова предположим, что вы имеете к = 3 эндогенных переменных в VAR-модели, где хотите ограничить матрицу A нижней треугольной матрицей с единицами на главной диагонали, а матрицу B установить диагональной матрицей. В соответствии с этими ограничениями соотношение Aet = But можно написать в виде:

e i = b „и i,

e 2 = —a 21 e i + Ь jjU 2,

e 3 =— a 3i e 1 — a 32 e 2 + b 33U 3. (15)

Чтобы специфицировать эти ограничения в виде текста, из окна VAR-объекта выберите опцию Proc/Estimate Structural Factorization… и щелкните кнопку Text. В окне редактирования напечатайте следующее:

@e1 =c(1)*@u1

@e2 = -c(2)*@e1 + c(3)*@u2

@e3 = -c(4)*@e1 — c(5)*@e2 + c(6)*@u3

Специальные ключевые символы «@e1», «@e2», «@e3» представляют первый, второй и третий элементы вектора et, в то время как символы «@u1», «@u2», «@u3» представляют

EViews

Векторные модели авторегрессии и коррекции регрессионных остатков

N932006

первый, второй и третий элементы вектора ц(. В этом примере все неизвестные элементы матриц Л и В представляются элементами вектора коэффициентов С.

Идентифицируемые ограничения, содержащиеся в равенстве Aet — B ut, обычно называются краткосрочными динамическими ограничениями. Есть альтернативный метод идентифицируемости с помощью ограничений долгосрочных динамических свойств откликов на импульсы [Blanchard, Quah (1989)]. Кумулятивный долгосрочный динамический отклик C на структурные возмущения имеет вид:

где= (I- Д -… — Ар) 1 — оцененные кумулятивные (накопленные) отклики на (наблюдаемые) воздействия приведенной формы.