Типовые ошибки, допускаемые при расчетах с подотчетными лицами

Вопросы проверки расчетов с подотчетными лицами достаточно часто включаются в программу ревизии финансово-хозяйственной деятельности, проводимой органами финансового контроля. В статье будут рассмотрены типовые ошибки, выявляемые в ходе проверок расчетов с подотчетными лицами.

Все ошибки, допускаемые бюджетными учреждениями при осуществлении расчетов с подотчетными лицами, можно условно разделить на три основные группы:

нарушения, связанные с направлением должностных лиц бюджетного учреждения в командировки;

нарушения документального оформления расчетов с подотчетными лицами;

несоблюдение требований нормативных актов, регламентирующих порядок ведения бухгалтерского учета расчетов с подотчетными лицами.

Какие нарушения в каждой из указанных выше групп встречаются у бюджетных учреждений?

Нарушения, связанные с оформлением документов на служебные командировки

Деятельность любого бюджетного учреждения не обходится без направления своих работников в служебные командировки. Ошибки, допускаемые при этом, являются, наверное, самими распространенными из всех связанных с расчетами с подотчетными лицами.

Возмещение расходов на проезд. В соответствии с п. 12 Положения N 749 расходы на проезд к месту командировки и обратно к месту постоянной работы возмещаются при наличии документов (билетов), подтверждающих эти расходы. Напомним, что Инструкцией N 62 предусмотрено (п. 19), что в тех случаях, когда командированному работнику был выдан аванс на расходы по служебной командировке, а документы, подтверждающие произведенные работником расходы на проезд, представлены быть не могут, руководитель учреждения имеет право разрешить оплату проезда по минимальной стоимости (например, при проезде железнодорожным транспортом . по стоимости проезда в плацкартном вагоне). Однако, поскольку Инструкция N 62 применяется в части, не противоречащей ТК РФ (ст. 423 ТК РФ), а также Положению N 749, возмещение стоимости проезда при отсутствии документов (билетов), подтверждающих эти расходы, будет являться нарушением.

Одним из самых распространенных нарушений, связанных с возмещением расходов на проезд, является возмещение расходов, которые согласно законодательству возмещению не подлежат либо подлежат, но не в том размере, в котором фактически были произведены. Например, при приобретении проездных документов, в частности на железнодорожный транспорт, работник нередко приобретает и полис добровольного страхования пассажиров на транспорте. Данные расходы в соответствии с нормами Положения N 749 и ст. 168 ТК РФ возмещению не подлежат. Командированному работнику возмещаются расходы по страховым платежам только по обязательному государственному страхованию пассажиров на транспорте, которые входят в стоимость проездного билета.

Кроме того, нередко командировочные расходы сотрудников на проезд возмещаются с превышением допустимых норм. Чаще всего это нарушение возникает при оплате стоимости проезда железнодорожным транспортом в вагоне повышенной комфортности категории «СВ» работникам бюджетных учреждений, тогда как в соответствии с нормативными актами работник мог воспользоваться только купе. Напомним, что работникам, работающими в учреждениях, финансируемых за счет средств федерального бюджета, расходы на проезд возмещаются в размерах, утвержденных пп. «в» п. 1 Постановления Правительства РФ от 02.10.2002 N 729 «О размерах возмещения расходов, связанных со служебными командировками на территории РФ, работникам организаций, финансируемых за счет средств федерального бюджета» (далее . Постановление N 729). В этом пункте дословно сказано, что работникам расходы на проезд к месту служебной командировки и обратно к месту постоянной работы (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов, расходы на пользование в поездах постельными принадлежностями) возмещаются в размере фактических расходов, подтвержденных проездными документами, но не выше стоимости проезда железнодорожным транспортом . в купейном вагоне скорого фирменного поезда.

Расходы, превышающие данные нормы, могут быть возмещены работнику бюджетного учреждения при разрешении на их совершение, данном руководителем учреждения, и только при наличии экономии денежных средств, выделенных из федерального бюджета, или при осуществлении бюджетным учреждением приносящей доход деятельности и только за счет данных средств (п. 3 Постановления N 729). В случае превышения вышеуказанных норм самим руководителем бюджетного учреждения решение о возмещении данных расходов должно приниматься вышестоящим руководителем. Заметим, что ограничения по оплате в пределах указанных норм не распространяются на случаи оплаты стоимости проезда за счет средств от приносящей доход деятельности и в пределах норм, установленных учреждением самостоятельно.

Расходы по найму жилого помещения. Характерным нарушением при возмещении расходов по найму жилого помещения также является превышение установленных норм. Напомним, что работникам бюджетных учреждений расходы по найму жилого помещения в месте нахождения в командировке возмещаются по фактическим расходам, подтвержденным соответствующими документами, но не выше 550 руб. в сутки (п. 1 Постановления N 729). В случае превышения данной суммы, как и в случае с проездом к месту служебной командировки, расходы должны возмещаться за счет экономии денежных средств, выделенных из федерального бюджета, или за счет средств от приносящей доход деятельности.

Кроме того, п. 1 Постановления N 729 предусмотрены случаи возмещения стоимости проживания при отсутствии документов, подтверждающих данные расходы, из расчета 12 руб. в сутки. Однако следует иметь в виду, что производить указанные выплаты (12 руб. в сутки) нельзя в случае отсутствия документов на проживание во время вынужденной остановки работника в пути. Согласно п. 13 Постановления N 749љв случае вынужденной остановки в пути работнику возмещаются расходы по найму жилого помещения, только подтвержденные соответствующими документами.

Дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные). При выплате суточных также встречаются различные нарушения, например их выплата в неустановленном размере или неправильное определение дней, за которые работнику положена выплата суточных.

Кроме того, нередки случаи, когда командированному работнику в месте командировки предоставляется бесплатное помещение, а иногда и питание. Некоторые бухгалтеры считают, что в данном случае командированному работнику не должны возмещаться суточные. Данное мнение ничем не обосновано, поскольку в соответствии с п. 11 Постановления N 749 суточные возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути. Заметим, что исключением из этого правила являются случаи направления работника в командировку в местность, откуда он исходя из условий транспортного сообщения и характера выполняемой в командировке работы имеет возможность ежедневно возвращаться к месту постоянного жительства. В данном случае суточные не выплачиваются. Например, если работник выехал в командировку 11 июня и в этот же день вернулся, то суточные ему выплачиваться не должны.

Напомним, что вопрос о целесообразности ежедневного возвращения работника из места командирования к месту постоянного жительства в каждом конкретном случае решается руководителем организации с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.

Обратите внимание

В случае временной нетрудоспособности командированного работника ему на общих основаниях (кроме случаев, когда командированный работник находится на стационарном лечении) выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту своего постоянного места жительства, но не свыше двух месяцев. За период временной нетрудоспособности командированному работнику на общих основаниях выплачивается пособие по временной нетрудоспособности. Дни временной нетрудоспособности в срок командировки не включаются (п. 25 Положения N 749).

Нарушения документального оформления расчетов с подотчетными лицами

К нарушениям документального оформления расчетов с подотчетными лицами , можно отнести, в частности, следующие.

Возмещение произведенных расходов при отсутствии подтверждающих документов. Данное нарушение является одним из наиболее грубых. Напомним, что в соответствии со ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее . Закон о бухгалтерском учете) и п. 7 Инструкции N 157н все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Последние служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам, утвержденным согласно законодательству РФ правовыми актами уполномоченных органов исполнительной власти, а документы, формы которых не унифицированы, должны содержать следующие обязательные реквизиты:

наименование документа;

дату составления документа;

наименование участника хозяйственной операции, от имени которого составлен документ, а также его идентификационные коды;

содержание хозяйственной операции;

измерители хозяйственной операции в натуральном и денежном выражении;

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

личные подписи указанных лиц и их расшифровку.

Кроме того, согласно ч. 1 ст. 161 ГК РФ сделки, заключаемые между юридическими лицами, а также между ними и гражданами, должны совершаться в простой письменной форме путем составления документов, выражающих их содержание и подписанных лицом или лицами, совершающими сделки, или должным образом уполномоченными ими лицами (ч. 1 ст. 160 ГК РФ). Таким образом, при отсутствии подтверждающих документов контрольными органами может быть констатировано неправомерное использование средств.

Несоблюдение предельного размера расчетов наличными деньгами. В соответствии с ч. 2 ст. 861 ГК РФ расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом. Введение правил осуществления расчетов в РФ отнесено к компетенции ЦБ РФ (п. 4 ст. 4 Федерального закона от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»).

В настоящее время предельный размер расчетов установлен Указанием ЦБ РФ от 20.06.2007 N 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» и составляет 100 000 руб.

Предельный размер расчетов наличными деньгами относится к расчетам в рамках одного договора, заключенного между юридическими лицами. Расчеты наличными деньгами, осуществляемые между юридическими лицами по одному или нескольким денежным документам по одному договору, не могут превышать предельный размер расчетов наличными деньгами (Письмо ЦБ РФ от 02.07.2002 N 85-Т и МНС РФ от 01.07.2002 N 24-2-02/252).

Выдача денежных средств под отчет без письменного заявления получателя. Согласно п. 105 Инструкции N 174н и п. 4.4 Положения ЦБ РФ N 373-П денежные средства под отчет выдаются по распоряжению руководителя учреждения на основании письменного заявления получателя, в котором в обязательном порядке должны быть указаны назначение аванса и срок, на который он выдается. Кроме того, к заявлению необходимо приложить расчет (обоснование) размера аванса (п. 213 Инструкции N 157н). Форма указанного расчета ничем не утверждена, следовательно, он может составляться в произвольной форме.

Обратите внимание

Заявление подотчетного лица в обязательном порядке должно содержать собственноручную надпись руководителя учреждения о сумме выдаваемых наличных денег и о сроке, на который выдаются наличные деньги, а также его подпись и дату (п. 4.4 Положения ЦБ РФ N 373-П). Указанная надпись должна иметься на каждом заявлении о выдаче денежных средств под отчет. Заметим, до 01.01.2012 аналогичное требование в законодательстве отсутствовало, и некоторые учреждения для отдельных видов операций (например, выдачи денег для осуществления каких-либо хозяйственных расходов) закрепляли срок представления авансовых отчетов приказом или распоряжением руководителя, в том числе и в учетной политике учреждения.

Нарушение требования к оформлению авансовых отчетов. Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии . руководителю учреждения авансовый отчет с прилагаемыми подтверждающими документами. К авансовому отчету прилагаются командировочное удостоверение, оформленное надлежащим образом, документы о найме жилого помещения, фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой.

Напомним, что авансовый отчет должен быть составлен по форме 0504049, приведенной в приложении 4 к Приказу N 173н. В соответствии с требованиями приложения 5 к указанному приказу подотчетные лица приводят сведения о себе на лицевой стороне авансового отчета и заполняют графы 1 . 6 на оборотной стороне о фактически израсходованных ими суммах с приложением документов, подтверждающих произведенные расходы. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

В бухгалтерии учреждения авансовый отчет проверяется на предмет правильности оформления и наличия документов, подтверждающих произведенные расходы, обоснованности расходования средств. На оборотной стороне авансового отчета заполняются графы 7 . 10, содержащие сведения о расходах, принимаемых учреждением к бухгалтерскому учету. Суммы денежных средств, полученных подотчетным лицом авансом, приводятся с указанием даты получения и кодов соответствующих аналитических счетов бухгалтерского учета. Проверка авансового отчета, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем учреждения.

Заметим, что на практике довольно-таки распространенными являются случаи отсутствия на авансовом отчете подписи подотчетного лица, а также незаполнения обязательных его реквизитов как подотчетным лицом, так и работниками бухгалтерии учреждения.

Выдача денежных средств работникам учреждения, имеющим задолженности по предыдущим авансам. Согласно п. 4.4 Положения ЦБ РФ N 373-П и п. 214 Инструкции N 157н выдача наличных денег под отчет должна производиться исключительно при условии полного отчета подотчетного лица по ранее выданному ему авансу. Отметим, что полный отчет подотчетного лица предполагает представление авансового отчета с приложением документов, подтверждающих произведенные расходы, а также возврат сумм неизрасходованного аванса в кассу учреждения.

Нарушения порядка внесения исправлений в первичные учетные документы. Принятие к бухгалтерскому учету документов, оформляющих операции с наличными или безналичными денежными средствами, содержащих исправления, не допускается. Иные первичные (сводные) учетные документы, содержащие исправления, принимаются к бухгалтерскому учету в случае, когда исправления внесены по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, надписью «Исправленному верить» («Исправлено») и датой внесения исправлений (п. 10 Инструкции N 157н, п. 5 ст. 9 Закона о бухгалтерском учете).

Нарушения при оформлении командировочных расходов. К указанным нарушениям можно отнести отсутствие или ненадлежащее оформление:

— служебного задания и отчета о его исполнении (п. 6 Постановления N 749);

— приказов (распоряжений) о направлении работников в командировку (п. 3 Постановления N 749);

— командировочных удостоверений (за исключением случаев направления работников за пределы территории РФ) (п. 7 Постановления N 749);

— журнала учета работников, выбывающих в служебные командировки из командирующей организации (п. 1, 2 Порядка N 739н);

— приказа (распоряжения) руководителя учреждения о назначении работника организации, ответственного за ведение вышеуказанных журналов, а также за проставление отметок в командировочных удостоверениях (п. 5 Порядка N 739н).

Несоблюдение требований нормативных актов, регламентирующих порядок ведения бухгалтерского учета расчетов с подотчетными лицами

Наиболее распространенными нарушениями, относимыми к данной группе, являются следующие.

Нарушения при проведении инвентаризации расчетов с подотчетными лицами. В соответствии с п. 20 Инструкции N 157н инвентаризация имущества, финансовых активов и обязательств должна проводиться бюджетным учреждением в порядке, предусмотренном нормативными правовыми актами, принятыми Минфином согласно законодательству РФ. В настоящее время данный порядок регламентирован Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.1995 N 49 (далее . Методические указания). Согласно п. 1.3 Методических указаний инвентаризации подлежат все имущество учреждения независимо от его местонахождения и все виды финансовых обязательств.

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение) (п. 3.47 Методических указаний).

Инвентаризационная комиссия путем документальной проверки должна также установить:

— правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

— правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

Несоблюдение порядка списания дебиторской задолженности по подотчетным суммам. В соответствии с п. 106 Инструкции N 174н списание с балансового учета задолженности подотчетных лиц, признанной согласно законодательству РФ нереальной ко взысканию, отражается по кредиту соответствующих счетов аналитического учета счета 0љ208 00 000 «Расчеты с подотчетными лицами» и дебету счета 0љ401 20 273 «Чрезвычайные расходы по операциям с активами» с одновременным отражением списанной задолженности на забалансовом счете 04 «Списанная задолженность неплатежеспособных дебиторов».

Напомним, если обязательство предусматривает или позволяет определить день его исполнения или период времени, в течение которого оно должно быть исполнено, оно подлежит исполнению в этот день или, соответственно, в любой момент в пределах указанного периода (ст. 314 ГК РФ). Отсчет срока исковой давности по таким обязательствам начинается по окончании срока их исполнения (ст. 200 ГК РФ).

Исковой давностью признается срок для защиты права по иску лица, право которого нарушено. По общему правилу срок исковой давности составляет три года (ст. 196 ГК РФ). Следовательно, если указанный срок истек, то учреждению будет отказано в удовлетворении иска. Напомним, что течение срока, определенного периодом времени, начинается на следующий день после календарной даты или наступления события, которыми определено его начало (ст. 191 ГК РФ).

Согласно п. 339 Инструкции N 157н на забалансовом счете 04 «Списанная задолженность неплатежеспособных дебиторов» учитывается задолженность неплатежеспособных дебиторов с момента ее признания в порядке, установленном законодательством, нереальной ко взысканию и списания с балансового учета учреждения для наблюдения в течение пяти лет (иного срока, установленного законодательством) за возможностью ее взыскания в случае изменения имущественного положения должника.

При возобновлении процедуры взыскания задолженности дебиторов или поступлении средств в погашение задолженности неплатежеспособных дебиторов на дату возобновления взыскания или зачисления на счета (лицевые счета) учреждений указанных поступлений осуществляется списание такой задолженности с забалансового учета.

Аналитический учет по счету ведется в Карточке учета средств и расчетов (ф. 0504051) в разрезе видов поступлений (выплат), по которым на балансе учреждения учитывалась задолженность дебиторов, по дебиторам (должникам), с указанием их полного наименования, а также иных реквизитов, необходимых для определения задолженности (дебитора) в целях возможного ее взыскания.

Несоблюдение порядка удержания из заработной платы. Нередки случаи, когда работник, которому выдавались денежные средства под отчет, отказывается возвратить остаток выданного аванса в кассу учреждения либо сам просит удержать его из заработной платы. В случае принятия решения об удержании излишне выплаченных сумм из заработной платы работника учреждению следует руководствоваться ст. 137 ТК РФ, которой предусмотрены случаи удержания из заработной платы работника для погашения его задолженности работодателю. В соответствии с указанной нормой удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

1) для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

2) для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в иных случаях;

3) для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

4) при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Обратите внимание

В первом, втором и третьем случаях решение об удержании из заработной платы работника может быть принято учреждением не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, что работник не оспаривает оснований и размеров удержания. Кроме того, согласно Письму Роструда от 09.08.2007 N 3044-6-0 необходимо получить письменное согласие работника на удержание из его заработной платы.

Ошибка № 1: отсутствуют документы на выдачу подотчетных сумм

Выдавать деньги подоточетникам приходится практически каждому хозяйствующему субъекту — предпринимателю или компании. Многие бухгалтера еще помнят времена, когда работодатель мог устанавливать список с одинаковыми для всех сотрудников сроками подотчета и максимальными к выдаче суммами и на основании этого списка выдавать средства под отчет.

Сегодня действует другой порядок, определенный п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У, согласно которому каждая подотчетная сумма в наличной форме может быть выдана только на основании соответствующего заявления работника или распорядительного документа работодателя. Отсутствие таких документов налоговые органы часто считают административным правонарушением (правда, далеко не всегда их претензии правомочны, поскольку ответственности именно за отсутствие заявлений подотчетных лиц в законодательстве не существует).

ВАЖНО! Нормы указания № 3210-У распространяют свое действие только на расчеты наличными. Безналичный подотчет должен регулироваться локальными актами хозсубъекта.

Исправляем ситуацию

Естественно, необходимо как можно быстрее оформить недостающие документы, завизировав их у подотчетников и руководителя, и тогда неприятностей можно избежать. Однако может быть и такая ситуация, когда контролеры с проверкой уже пришли, а документыу вас отсутствуют. Но и здесь есть возможность оперативно исправить положение. Дело в том, что проверяющие не имеют права требовать документы немедленно — на их представление у вас имеется 1 рабочий день (п. 31 приказа Минфина РФ от 17.10.2011 № 133н). За этот срок нужно постараться подготовить отсутствующие документы.

ВАЖНО! Согласно ч. 1 ст. 4.5 КоАП РФ давность привлечения к административным правонарушениям — 2 месяца. Поэтому заявления у вас могут потребовать проверяющие только за 2 месяца, предшествующие началу проверки.

Обратите внимание — заявления следует оформлять не только рядовым сотрудникам, но и руководителю.

Подробности — в статье «Как правильно выдать деньги в подотчет директору».

Дополнительно к заявлениям мы вам советуем утвердить перечень лиц, которым разрешено брать деньги под отчет. Несмотря на то что перечень не является обязательным, его оформление крайне полезно для оптимизации работы персонала вашей фирмы. Во-первых, каждый сотрудник будет четко знать, может ли он получить деньги для совершения покупок на нужды своего работодателя. Во-вторых, работникам бухгалтерии будет легче контролировать тех сотрудников, которые обязаны оформлять заявления на подотчет и представлять отчетные документы. В-третьих, таким способом вы усиливаете внутрикорпоративный контроль над расходованием денежных средств.

Образец такого списка вы можете скачать здесь:

Скачать список лиц

ВАЖНО! Утверждать список подотчетников следует отдельным приказом, а не учетной политикой: перечень подотчетных лиц может неоднократно меняться, при этом издать новый приказ не составит труда, а вот изменить учетную политику может быть проблематично (ч. 6 ст. 8 закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Ошибка № 2: несвоевременные отчеты

Согласно п. 6.3 Указания № 3210 отчитаться по полученным суммам работник обязан в срок, утвержденный работодателем (за исключением командировок), отсчитываемый со дня окончания периода, на который они выдавались. Немного другое правило установлено для командировочных расходов — по ним подотчетник обязан отчитаться в 3 рабочих дня, исчисляемых со дня возвращения из командировки (п. 26 постановления Правительства РФ от 13.10.2008 № 749).

Отчетная документация лица, взявшего деньги на совершение покупок для работодателя, включает авансовый отчет, а также комплект первичных документов, подтверждающих произведенные расходы. Если полученные сотрудником средства не были потрачены полностью, их остаток он обязан внести в кассу.

Правильно оформить авансовый отчет вам поможет материал «Образец заполнения авансового отчета».

ВАЖНО! Принимать авансовый отчет без документального подтверждения осуществленных трат недопустимо. Существует риск переквалификации налоговиками выданных подотчетных сумм в доход сотрудника (постановление Президиума ВАС РФ от 05.03.2013 № 13510/12).

О том, как должен быть заполнен авансовый отчет и какие документы должны быть к нему приложены, рассказали эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ бесплатно и переходите к разъяснениям и образцам.

Данные правила хорошо известны практикующим бухгалтерам, которые стараются соблюдать их. Однако на практике бывает, что сами подотчетники не торопятся отчитаться, а удержать суммы из их зарплаты возможно только с их согласия (ст. 137 ТК РФ).

Исправляем ситуацию

Необходимо четко контролировать сроки подотчетов. Чтобы работники знали, когда им следует отчитаться, составьте для них памятку. При систематической задержке представления авансовых отчетов проинформируйте своих сотрудников о том, что по закону возможно удержание НДФЛ по невозвращенным вовремя суммам. В случае если перечисленные мероприятия неэффективны, следует провести процедуру изъятия неподтвержденных первичкой сумм из зарплаты.

О возможных удержаниях из зарплаты расскажет наш материал «Ст. 138 ТК РФ: вопросы и ответы».

ВАЖНО! Сотрудники Соцстраха считают, что с не возвращенных подотчетниками и не удержанных из их зарплаты сумм по истечении месяца, исчисляемого с окончания срока представления авансового отчета, следует начислить страховые взносы (письмо ФСС РФ от 14.04.2015 № 02-09-11/06-5250, письмо Минтруда РФ от 12.12.2014 № 17-3/В-609).

Ошибка № 3: отсутствие корпоративного регламента по безналичному подотчету

Как мы уже выяснили, выдавать под отчет возможно не только наличность, но и безналичные суммы (на корпоративные, личные карты сотрудников). При этом законодательного регламентирования безналичного подотчета не имеется. В то же время существует позиция чиновников, согласно которой порядок выдачи безналичных подотчетных средств должен быть зафиксирован в учетной политике (письмо Минфина РФ от 25.08.2014 № 03-11-11/42288). Во избежание споров с проверяющими органами мы советуем прислушаться к мнению финансового ведомства.

Исправляем ситуацию

Пропишите в учетной политике для целей бухучета оба способа выдачи подотчетных сумм: в наличной и безналичной форме, а также акцентируйте внимание на том, что безналичный подотчет может перечисляться как на личную карту работника, так и на корпоративную карту. Данная информация может быть сформулирована следующим образом:

«Денежные средства под отчет работникам на целевые расходы организации выдаются в наличной или безналичной (путем перечисления на корпоративную карту организации или личную карту работника) форме. Способ выдачи подотчетных средств указывается в заявлении работника».

ВАЖНО! Перечисляя подотчетнику деньги, не забудьте в платежке указать соответствующее назначение платежа — «под отчет», тогда контролеры не смогут предъявить претензий по поводу того, что средства были перечислены по иным основаниям — например в качестве зарплаты (письмо Минфина РФ от 25.08.2014 № 03-11-11/42288).

Как списать задолженность работника по возврату подотчетных сумм, которые не удержали (не взыскали), подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Исчерпывающую информации о безналичном подотчете вы найдете в публикации «Перевод подотчета на карту сотрудника с расчетного счета».

Ошибка № 4: в первичных документах не расшифровано содержание покупки

Представим ситуацию. Ваш сотрудник принес авансовый отчет, к которому приложил кассовый и товарный чек. При этом ни в том, ни в другом документе не расшифрованы наименования и количество приобретенных ТМЦ, а указаны их стоимость и обобщенное название (например, запчасти). Можно ли принять такой авансовый отчет?

Мы бы не советовали. Согласно п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ все расходы должны быть документально подтверждены. Правила документального подтверждения хозопераций первичными документами установлены ст. 9 закона от 06.12.2011 № 402-ФЗ.

Согласно данной норме к обязательным реквизитам первичного документа относятся наименование и количество приобретенных активов, работ, услуг. В нашем примере это условие не выполняется, а значит, нет основания принять такие документы к учету.

ВАЖНО! Не все арбитры согласны с налоговиками и иногда встают на сторону налогоплательщика, принявшего к учету расходы, в которых указано обобщенное название покупок (постановление ФАС Поволжского округа от 03.02.2006 № А55-14012/05-32). Однако гарантии того, что именно вас поддержит суд в подобном случае, никто не может дать.

Исправляем ситуацию

Судиться из-за проблемы, которую можно решить быстро и без существенных усилий, совершенно непродуктивно. Здесь можно поступить следующими способами:

- Попросить продавца выдать товарный чек, в котором будут верно указаны наименование и количество купленных товаров.

- В случае нежелания продавца пойти навстречу, сделать расшифровку покупки самостоятельно и приложить ее к авансовому отчету вместе с имеющимися первичными документами.

Пример такой расшифровки может выглядеть так:

Скачать расшифровку

Ошибка № 6: расходы подотчетника оплачены не его банковской картой

Как ни странно, но такая ситуация на практике тоже имеет место. Предположим, сотрудник решил совместить поход за личными и «корпоративными» покупками в компании родственника и случайно расплатился и за те, и за другие его картой.

Казалось бы, все в порядке: правильно оформленные документы на приобретение и покупку имеются, они в полном комплекте. Однако в чеке ККТ указаны данные не вашего сотрудника, а совсем другого лица.

Принимать такой авансовый отчет рискованно, поскольку контролеры, заметив, что оплата была произведена лицом, не имеющим отношения к вашей фирме, сочтут такие расходы неправомерными.

Исправляем ситуацию

Если и вы столкнулись с подобной проблемой, необходимо получить от подотчетника объяснительную записку, в которой следует указать, что лицо, чьей картой была произведена оплата, делало покупку по поручению вашего сотрудника:

Скачать объяснительную

Кроме того, нужно получить расписку от этого лица о том, что деньги ему подотчетник вернул и претензий к нему не имеется:

Таким способом вы получите полное подтверждение того, что расходы произведены именно вашим сотрудником. Аналогичные рекомендации дают и сами чиновники (письмо Минфина РФ от 11.10.2012 № 03-03-07/46, письмо ФНС РФ от 22.06.2011 № ЕД-4-3/9876).

Итоги

Учет расчетов с подотчетниками сопряжен с соблюдением множества процедур — как организационных, так и документального характера. В связи с этим возможно возникновение различных ошибок, которые, однако, можно своевременно исправить. Если ошибки останутся неисправленными, неизбежны претензии со стороны проверяющих ведомств.

Возмещать ли работнику сверхнормативные расходы? Компенсировать ли его затраты на проезд в городском общественном транспорте? Принимать ли к оплате суммы за ГСМ, если сотрудник поехал в командировку на личном авто без согласования с учреждением? О позициях судов по этим и иным вопросам читайте в нашем обзоре.

За дни командировки нельзя платить зарплату вместо среднего заработка

По ТК РФ за период командировки работнику начисляют средний заработок. Учреждение выплатило сотруднику за эти дни обычную зарплату. Ее размер оказался выше среднего заработка. Излишек контролеры и суд отнесли к нецелевым расходам.

Отметим: Роструд уже давно указывал, что такая оплата противоречит ТК РФ.

Если совместителя командировал только один работодатель, то второй не оплачивает эти дни

Сотрудник учреждения работал по внешнему совместительству у другого работодателя. Тот направил его в командировку. Учреждение отметило этот период в табеле как отработанный и перечислило сотруднику зарплату за него из средств субсидии на госзадание.

Проверяющие и суд признали расходы нецелевыми. В командировке сотрудник не выполнял работу по основной должности. Зарплату ему начислили за неотработанное время. Такие расходы не связаны с госзаданием, их нельзя оплачивать за счет субсидии.

Несанкционированный перерасход по командировочным можно не компенсировать

В командировке сотрудник оплатил проживание в гостинице — 2900 руб. за сутки. У работодателя действовал суточный лимит 550 руб. Для федеральных органов и учреждений он указан в Постановлении N 729. Разницу возмещать не стали.

Сотрудник посчитал, что его права нарушены: постановлению уже много лет и за это время деньги обесценились. Первая инстанция не взыскала суммы с учреждения, но апелляция решила иначе. По ТК РФ работодатель обязан обеспечивать сотрудников средствами для труда, в т.ч. возмещать командировочные. Суточный лимит можно применять, только если организация обеспечила возможность проживания в командировке в пределах этой суммы. Иной подход противоречит Конституции. Он обесценивает труд, поскольку вынуждает работников за свой счет оплачивать расходы на выполнение трудовых обязанностей.

Кассация отправила дело на пересмотр. Она указала: затраты сверх норматива можно отнести к иным расходам, которые командированный производит только с разрешения или ведома работодателя. Сотрудник не получал согласия учреждения. Поэтому оно вправе не возмещать сверхнормативные расходы.

Рекомендуем согласовать с работником порядок действий в случае, когда он не нашел жилье за плату в пределах лимита. Учреждение может найти вариант проживания само, предложить сотруднику покрыть затраты сверх норматива за свой счет или вернуться к месту постоянной работы. В противном случае надо дать командированному согласие на сверхнормативные расходы и возместить их.

Затраты на проезд в городском общественном транспорте возмещать необязательно

Какие расходы учреждение должно компенсировать, определяют по Постановлению N 749 и другим актам высших исполнительных органов. Например, федеральные учреждения используют Постановление N 729.

Оба постановления предусматривают компенсацию расходов на проезд только к месту командировки и обратно. 13-й ААС решил, что оплату городского общественного транспорта к этой категории затрат не относят. На нем сотрудник ездит уже в самом месте командирования — населенном пункте. Аналогичный вывод в ситуации с учреждением Краснодарского края сделал 15-й ААС.

Полагаем, подобные затраты возместить можно, но только если сотрудник заранее согласует их с работодателем.

Сходные разъяснения федеральным учреждениям и госорганам давал Минтруд.

Если работнику не разрешали ехать в командировку на личной машине, затраты на ГСМ можно не возмещать

Федеральный служащий без согласования с нанимателем поехал в командировку на личном транспорте. Он приобрел бензин, но расходы ему не компенсировали. Суд не взыскал эти деньги с нанимателя.

Затраты федеральных служащих на использование личного автомобиля компенсируют в порядке, который утвержден Постановлением N 563. Документ применяют, только если работа служащего связана с постоянными поездками. При командировке такие траты возмещают как иные расходы, которые сотрудник произвел с разрешения или ведома работодателя.

Отметим: решение нанимателя о поездке на личном транспорте входит в перечень документов, которыми федеральный служащий подтверждает срок командировки.

Компенсировать расходы нельзя, если цель командировки не соответствует функциям работодателя

Региональное МЧС командировало служащего на период новогодних каникул для участия в работе штаба, который обеспечивал общественную безопасность на горном курорте. Орган финансового контроля установил, что такая деятельность не входила в полномочия министерства. Командировочные расходы признали нецелевыми. Суд согласился с выводом.

В другой ситуации учреждение культуры направило водителя автобуса в командировку, чтобы свозить на гастроли артистов иной организации. Оба юрлица учредил один субъект РФ. Однако поездка не имела отношения к госзаданию учреждения или другим его функциям. Проверяющие и суд сочли затраты на командировку водителя нецелевыми.

Составленный, проверенный и утвержденный авансовый отчет является основанием для принятия к учету расходов, которые произвело подотчетное лицо. На что нужно обратить особое внимание при составлении авансового отчета, какие изменения в законодательстве на него повлияли — речь об этом пойдет в сегодняшней статье.

Тезисы об авансовых отчетах:

- Неважно, как именно были выданы денежные средства — наличными, перечислены на личную карту или потрачены с корпоративной банковской карты. Отчет нужен в любом случае.

- Работник обязательно прикладывает к отчету подтверждающие документы (пункт 6.3 Указания ЦБ № 3210).

- Если работник потратил свои деньги для служебных целей, он имеет право на компенсацию расходов (статья 164 ТК РФ). Основание — заявление работника, либо приказ руководителя компании. Достаточно одного документа (пункт 6.3 Указания ЦБ № 3210).

- Остаток неиспользованных денег подотчетное лицо возвращает работодателю. Перерасход компенсирует работодатель.

Рассмотрим оформление авансового отчета через призму типичных ошибок.

Ошибка 1. Отсутствие локальных нормативных актов

Законодательно обязанность разрабатывать ЛНА по подотчету не закреплена, но на практике документ пригодится как работникам — они будут четко знать регламент работы с подотчетными средствами, так и работодателям — руководитель сможет отслеживать соблюдение правил и сроков.

Рекомендуем установить в ЛНА следующие сроки и правила:

- Срок подачи заявления на выдачу подотчетных сумм, его форму (если нужно).

- Порядок согласования и срок рассмотрения заявления уполномоченным лицом (не обязательно руководителем).

- Срок предоставления отчета, его можно дифференцировать — в зависимости от целей или групп работников (например: администрация, рабочие).

- Срок проверки авансового отчета бухгалтерией и его утверждения руководителем;

- Сроки расчета (выплаты перерасхода или возврата остатка);

- Форму авансового отчета.

Обычно такие правила объединяют в Положении о расчетах с подотчетными лицами. Оно поможет решить конфликтную ситуацию внутри организации, защитит компанию при проверке, обоснует права работника и работодателя в суде.

Обратите внимание: с 30.11.2020 отменен 3-дневный срок для авансового отчета подотчетным лицом (Указание Банка России от 05.10.2020 № 5587-У). Срок сдачи авансового отчета устанавливается руководителем, индивидуальным предпринимателем (пункт 6.3 Указания ЦБ № 3210). Выдавать новый аванс, даже если не израсходован предыдущий, с 30 ноября 2020 тоже можно.

Ошибка 2. Некорректное оформление авансового отчета

Ранее для составления авансового отчета использовалась унифицированная форма № АО-1. Но с 1 января 2013 года компании вправе разрабатывать свои формы первичных документов. Главное, чтобы в них присутствовали обязательные реквизиты согласно пункту 2 статьи 9 Закона «О бухгалтерском учете»:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и/или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, совершившего сделку, операцию и ответственного за ее оформление;

- подписи лиц с указанием их фамилий и инициалов.

Составление авансового отчета

Зачастую бухгалтера используют унифицированную форму, тем более, что она предусмотрена программами учета. По правилам подотчетное лицо должно заполнять часть отчета, где указываются приложенные документы, суммы в них и вид расхода. Но чаще это делает сам бухгалтер.

Шапку отчета — с наименованием компании, ее данными, можно не заполнять от руки, а сразу сделать частью бланка. Так удобнее. Заполнять отчет смешанным способом — автоматизировано и вручную закон не запрещает.

Если вы применяете «стандартный» отчет АО-1, то заполнять его следует так:

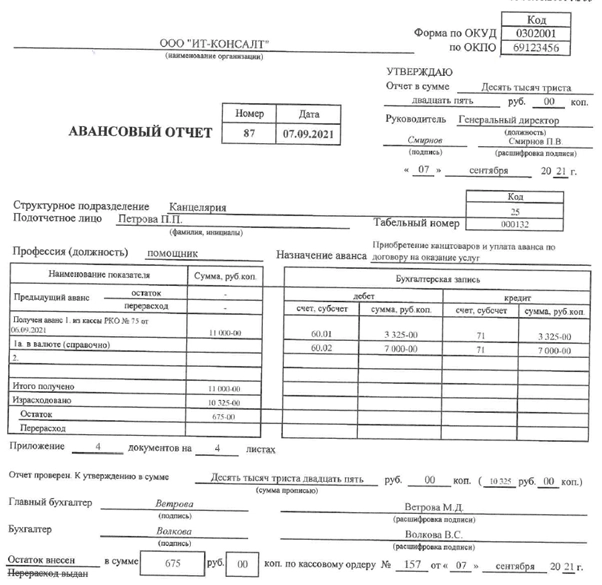

1. Указать дату составления авансового отчета, структурное подразделение (если есть), в котором работает сотрудник, ФИО, табельный номер, должность и назначение выданного аванса (например, «на покупку материалов»).

2. Заполнить таблицы (см. рис. 1):

- В таблице слева указываются данные о предыдущем авансе, суммы выданных средств с разбивкой: из кассы, со счета, в рублях и валюте, а также сумма остатка или перерасхода.

- В таблице справа указываются общие суммы расходов в разбивке по счетам учета затрат.

Рис. 1

3. Далее указывается количество приложений к авансовому отчету, то есть документов, которые подтверждают расходы и следуют подписи ответственных лиц.

Осталось обратить внимание на строку с утвержденной суммой отчета. Она может отличаться от суммы, которую указал сотрудник. Причины — нет подтверждающих документов на расход, документы оформлены ненадлежащим образом, не хватает документов (например, прилагается товарный чек, но нет кассового).

Бухгалтер сверяет сведения, которые указал работник (на оборотной стороне отчета) с оригиналами документов.

Не важно какой документ используется у вас — АО-1 или собственный бланк, печать организации на авансовом отчете не нужна.

Если в авансовом отчете допущена ошибка, ее можно исправить (в соответствии с частью 7 статьи 9 Закона № 402-ФЗ, пунктом 4.2 Положения о документах и документообороте в бухгалтерском учете, пунктом 16 Положения № 34н):

- согласовать внесение исправлений со всеми лицами, составившими и подписавшими отчет;

- аккуратно зачеркнуть ошибочную запись одной чертой;

- написать рядом (сбоку, сверху) верные данные;

- указать дату исправления (например, «Исправлено 26.01.2021») и заверить новую запись подписями лиц, составивших и подписавших авансовый отчет.

В форме АО-1 есть отрезной корешок. Он подтверждает факт передачи от работника бухгалтеру отчета и документов к нему — эта часть передается подотчетному лицу.

Ошибка 3. Неверное оформление приложенных документов

Конкретный перечень документов, подтверждающих расходы, которые работник должен приложить к авансовому отчету, не определен законодательством.

Как минимум, это будут кассовые чеки. Пунктом 6.1 статьи 4.7 Федерального закона № 54-ФЗ установлены требования к чекам (наличие реквизитов):

- наименование организации и ИНН;

- дата, время и место (адрес) осуществления расчета;

- должность и ФИО кассира (продавца), выбившего фискальный кассовый чек (ФКЧ);

- наименование документа и признак расчета;

- регистрационный номер ККТ и заводской номер фискального накопителя;

- адрес сайта, где проверяют ФКЧ;

- номер смены и порядковый номер ФКЧ за смену;

- наименование товаров (работ, услуг), количество, цена за единицу, стоимость с учетом скидок — обязательно с 01 февраля 2021-го года;

- форма расчета;

- ставка и сумма НДС;

- система налогообложения;

- код товара;

- QR-код.

В отдельных случаях к авансовому отчету можно не прикладывать бумажные кассовые чеки.

- Товарного чека (иного документа) для подтверждения оплаты достаточно, если это позволяет 54-ФЗ. Например, работник был в командировке в отдаленной местности, где законом разрешено вести расчеты без применения ККТ (пункты 3 и 8 статьи 2 Федерального закона 54-ФЗ).

- БСО (бланк строгой отчетности) также могут стать подтверждением расхода. В них тоже должны быть обязательные реквизиты (пункт 6.1 статьи 4.7 Федерального закона № 54-ФЗ) и печатать их необходимо с применением онлайн-кассы (статья 1.1, п. 2 статьи 2 Закона 54-ФЗ, п. 8 статьи 7 Закона № 290-ФЗ от 03.07.2016).

- Работнику могут выдать электронный фискальный чек. Он должен содержать реквизиты, предусмотренные приказом ФНС от 14.09.2020 № ЕД-7-20/662@. Его можно распечатать и приложить к авансовому отчету. Электронный документ или ссылку на него тоже нужно передать бухгалтеру, например, на электронную почту.

Документы, в которых отсутствуют обязательные реквизиты, принимать к учету нельзя, возместить (учесть) расходы по ним тоже. Поэтому сотруднику либо придется заново запросить документы, оформленные надлежащим образом либо придется вернуть деньги работодателю (нет документов = нет расхода).

Бухгалтер также не должен принимать документы, которые:

- выцвели (либо повреждены), реквизиты в них нечитаемы (либо утрачены);

- содержат операции, которые не соответствуют характеру подотчета, к примеру, даты оплаты гостиницы не совпадают с датами командировки.

Без подтверждающих документов можно учесть только один вид командировочных расходов — суточные.

Другими документами, подтверждающими расходы, могут стать: акты, накладные, билеты, договоры аренды, путевые листы и т. д.

Подробнее о документах, которые потребуются для учета командировки — читайте в другой статье.

Ошибка 4. Неверный учет расходов в бухучете

В бухгалтерском учете расчеты с подотчетными лицами учитываются на счете 71. Записи на счетах учета делаются на основании утвержденного авансового отчета и приложенных к нему документов.

Типовые проводки выглядят так:

|

Содержание операции |

Дебет |

Кредит |

|

Выданы деньги под отчет из кассы (такая же проводка делается при выплате перерасхода) |

71 |

50 |

|

Перечислены средства под отчет со счета организации (ИП) на карту работника (такая же проводка при переводе перерасхода) |

71 |

51 |

|

Израсходованы сотрудником средства по корпоративной карте (если есть возможность оперативного контроля за движением средств, например, сразу видно, по карте какого сотрудника прошло списание) |

71 |

55 |

|

Если нет оперативного контроля, то сначала средства, использованные по корпкарте, отражаются, как переводы в пути (57 счет) и затем относятся на конкретное подотчетное лицо |

71 57 |

57 55 |

|

Расходы в командировке (суточные, проживание, проезд и др. подобные) отнесены на счета учета затрат |

20, 26, 44 и др. |

71 |

|

Оприходованы материалы (товары), купленные подотчетным лицом |

10 (41) |

60 |

|

Отражена оплата материалов (других покупок, оплата услуг, работ), совершенная подотчетником |

60 (76) |

71 |

|

Возвращен в кассу неизрасходованный остаток подотчетной суммы |

50 |

71 |

|

Подотчетник вернул остаток на расчетный счет (переводом) |

51 |

71 |

Если бухгалтер допустил в проводках ошибку, то порядок исправления зависит от периода, в котором была обнаружена ошибка:

- Ошибка совершена в текущем году — исправления вносят тем периодом, когда была совершена ошибка. Сторнируют неверную запись и делают правильную.

- Если ошибка обнаружена после окончания года, но до утверждения годовой отчетности — исправление делается 31 декабря отчетного года — сторно и верная проводка.

- Если ошибка обнаружена после утверждения отчетности — ошибку исправляют текущим годом. Например, ошибку 2020 года исправляем 2021-м годом, сторно неверной проводки и правильную проводку делаем в месяце ее обнаружения.

Герензал Чимидова, руководитель группы по разрешению налоговых и административных споров, и Валерий Провоторов, ведущий юрист налоговой практики юридической фирмы Coleman Legal Services подготовили статью для журнала «Налоговые споры».

На примере свежего дела посмотрим, что и как следует оформить, чтобы без проблем учитывать командировочные расходы (постановление Арбитражного суда Северо-Западного округа от 31.01.2019 № А44-2050/2017). Прежде всего надо учитывать, что налоговые органы при проведении проверок внимательно анализируют, какие именно командировочные затраты работника включены в затраты и компенсированы сотруднику. Командировка должна носить производственный характер. Ее цель указывают в приказе о направлении в командировку. Напомним, что НК не устанавливает конкретного перечня

документов, подтверждающих командировочные расходы. Учесть можно расходы (подп. 12 п.1 ст.264 НК):

• на проезд работников к месту командировки и обратно;

• на наем жилого помещения;

• в виде суточных

• на оформление и выдачу виз, паспортов, консульские сборы и иные аналогичные платежи.

Для того, чтобы учесть названные затраты командировка должна носить производственный характер. Поэтому чем конкретнее будет указана цель, тем меньше вопросов возникнет у налоговиков. Анализ судебных дел по спорам, связанным с учетом командировочных расходов, свидетельствует о том, что в основном претензии налоговых органов относятся к экономической обоснованности затрат. Если тот или иной расход не указан в подпункте 12 пункта 1 статьи 264 НК, то налоговый орган может отказать в их учете.

Расходы на проживание

Затраты на проживание прямо предусмотрены в составе расходов на командировку, однако есть нюансы в их оформлении. Проживать работник может, как в гостинице, так и в арендованной квартире. Но наиболее распространенной вариант — все-таки гостиница.

При бронировании гостиницы обращайте внимание на то, чтобы в счете было указано только проживание. Даже если в стоимость проживания входит завтрак. Это убережет от лишних споров об оплате питания. Проживание с завтраком. Если стоимость завтрака будет выделена в счете, есть риск, что расходы снимут, еще и НДФЛ доначислят. Логика у налоговиков следующая – прямо эти расходы не поименованы в Налоговом кодексе в составе расходов на командировку. В качестве примера судебного спора по оплате командированному работнику завтрака в гостинице можно привести постановление Арбитражного суда Северо-Западного округа от 31.01.2019 № А44-12050/2017. В этом деле налоговики выяснили, что в командировочные расходы на проживание в гостинце была включена стоимость питания сотрудников. В подтверждение командировочных расходов фирма представила к проверке вместе с авансовыми отчетами счета гостиниц за проживание, в которых указана только стоимость проживания, без выделения стоимости питания. Налоговики утверждали, что в услугу за проживание входит дополнительная услуга на предоставление питания. Они сослались на полученные от гостиниц по запросу прайс-листы и прейскуранты цен на питание и проживание. Стоимость питания они определили расчетным путем и исключили из налоговых расходов.

Суд сказал, что прайс-листы и прейскуранты цен на питание и проживание — это не первичные документы. Относительно полученных инспекцией от гостиниц счетов, в которых отдельной строкой выделена стоимость питания, суды отметили, что инспекция не опровергла достоверность представленной компанией первички. Доказательств того, что фирма внесла в нее исправления от лица гостиницы, налоговики тоже не представили.

Суды в этом деле не поддержали налоговиков. Они указали, что прайс-листы не являются первичными документами, подтверждающими оказание гостиничных услуг, а в счете гостиницы за проживание сумма за питание не была отдельно выделена. Такой подход в настоящее время — редкость. Ведь статистика по налоговым спорам в последнее время — в пользу налоговых органов.

Читать статью полностью в PDF >>>

Для налоговых целей имеют значение несколько аспектов, связанных с командировками. В первую очередь — отнесение затрат на расходы по налогу на прибыль, включая правильное документальное подтверждение. Не менее важны тонкости отнесения выплат, связанных с командировкой работников, к облагаемым или не облагаемым НДФЛ.

Основным документом, помимо норм ТК РФ и НК РФ, регламентирующим вопросы, связанные с направление работников в командировки является постановление Правительства РФ от 13.10.2008 № 749 (в ред. от 29.07.2015). Именно в нем определены документы, которые должны быть оформлены при направлении работника в командировку.

Другой важный документ, который регулирует вопросы направления работников в командировку – локальный акт организации. В нем прописываются размеры суточных, фиксируются лимит расходов на проезд и проживание, формы и виды документов, которые оформляются убытие в командировку и возвращение из нее, состав дополнительных расходов, возмещаемых работнику.

В число обязательных документов, которыми работник «отчитывается» по возвращении из командировки не входят ни командировочное удостоверение, ни служебное задание, ни отчет о выполнении служебного задания, ни иные документы. Вопрос об обязательном оформлении этих или иных документов – прерогатива организации.

Ситуация 1. Работник направляется в командировку на личном транспорте

Типичная ситуация, часто возникает у малых и средних компаний, которые применяют ОСНО или УСН. Главные вопросы:

- вправе ли организации учесть в расходах по налогу на прибыль или налогу при УСН фактические затраты на ГСМ или только в пределах норматива;

- какой документ в последнем случае регламентирует норматив;

- облагаются ли такие выплаты НДФЛ.

Решение

Работодатель, направляя работника в служебную командировку, обязан компенсировать ему расходы на командировки, в частности, на проезд к месту командировки и обратно (пп. 12 п. 1 ст. 264 НК РФ). При этом расходы на компенсацию за использование для служебных поездок личных легковых автомобилей принимаются в пределах норм, установленных Правительством РФ (пп. 11 п.1 ст. 264 НК РФ).

Согласно ст. 167 ТК, командировка – это и есть служебная поездка, можно говорить о тождественности этих понятий в ТК РФ. А вот НК РФ в целях отнесения затрат на расходы достаточно четко эти понятия разграничивает.

При выполнении работником служебных поездок, в т.ч. в место командирования, на личном автомобиле выплачивается компенсация за использование личного имущества в служебных целях (ст. 188 ТК РФ). При этом размер возмещения расходов определяется письменным соглашением сторон трудового договора. Однако, в расходы по налогу на прибыль суммы компенсации за использование для служебных поездок личных легковых автомобилей могут быть включены в пределах норм, установленных постановлением Правительства РФ от 08.02.2002 № 92. А вот затраты на ГСМ учитываются в размере фактически произведенных и документально подтвержденных расходов (пп. 12 п. 1 ст. 264 НК РФ). При этом чеки ККТ, акты, накладные, иные документы должны быть приложены к служебной записке.

Совершенно законный вопрос: облагаются ли компенсации НДФЛ? Напомним, освобождаются от налогообложения все виды установленных ТК РФ компенсационных выплат (в пределах норм, установленных законодательством), связанных с исполнением налогоплательщиком трудовых обязанностей (согласно п. 3 ст. 217 НК РФ). Глава 23 НК РФ не содержит норм компенсаций при использовании личного имущества работника в служебных целях и не предусматривает порядка их установления. При применении п. 3 ст. 217 НК РФ необходимо руководствоваться положениями ТК РФ.

Иными словами, размер компенсационных выплат, не облагаемых НДФЛ, должен определяться письменным соглашением сторон трудового договора. Такую позицию довели до налогоплательщиков и ведомства: письма ФНС России от 25.10.2012 № ЕД-4-3/18123@, Минфина России от 28.06.2012 № 03-03-06/1/326, от 08 .08. 2012 г. № 03-04-06/9-228 (все документы доступны в СПС КонсультантПлюс).

Совет

Не забудьте закрепить в локальном акте организации саму возможность поездки в командировку на личном транспорте работника, сумму компенсации, а также правила подтверждения фактического количества дней нахождения в командировке и выплаты компенсации.

Ситуация 2. Оплата услуг такси командированному сотруднику

Затраты, которые произвел работник в командировке, включаются в расходы по налогу на прибыль или налогу при УСН (пп.12 п.1 ст. 264, пп.13 п.1 ст. 346.16 НК РФ). При этом обязательно должны выполняться требования п. 1 ст. 252 НК РФ.

Решение

Примечательно, что перечень возмещаемых работнику командировочных расходов, указанный во всех нормативных актах, открыт. Основанием для включения или не включения в расходы по налогу на прибыль (налогу при УСН) тех или иных затрат является положение о командировках, установленное внутренним локальным актом организации или коллективным (трудовым договором).

Именно организация вправе определить условия включения в расходы оплату услуг такси командированному сотруднику. Например, это может быть удаленность аэропорта или вокзала, ранний или поздний приезд (убытие) в место командирования. В качестве документального подтверждения могут прилагаться к авансовому отчету чеки ККТ, товарный чек, служебная записка, которая обосновывает производственную необходимость оплаты услуг такси. Если все условия выполнены, то организация вправе включить затраты в расходы по налогу на прибыль на дату утверждения руководителем авансового отчета работника (пп. 5 п. 7 ст. 272 НК РФ).

Что касается НДФЛ, суммы возмещения сотруднику командировочных расходов (их открытый перечень приведен в п. 3 ст. 217 НК РФ) также не подлежат налогообложению в пределах норм, установленных локальными актами организации. В том случае, если выплаты произведены сверх установленных норм, они облагаются НДФЛ на общих основаниях. При этом датой фактического получения дохода согласно пп. 6 п. 1 ст. 223 НК РФ является последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки.

Совет

Не забудьте, что налоговый агент обязан удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате. И перечислить сумму исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (ст. 226 НК РФ).

Ситуация 3. Работник направляется за границу

Если работник направляется в командировку за границу, то кроме традиционных расходов – оплаты проезда, гостиницы, оформления визы и других, необходимо определить сумму, которую можно отнести на покупку иностранной валюты. И здесь могут быть зафиксированы следующие даты: получения работником аванса на командировочные расходы, покупки работником иностранной валюты, составления и утверждения авансового отчета. В целях налога на прибыль важно знать, на какую дату необходимо зафиксировать курс иностранной валюты.

Решение

Затраты организации по налогу на прибыль (или налогу при УСН) определяются исходя из истраченной суммы, которая подтверждается первичными документами на приобретение иностранной валюты. Дата осуществления командировочных расходов – это дата утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ).

Довольно часто работник не может подтвердить курс покупки иностранной валюты в силу того, что отсутствует первичный документ или он утерян. На такой случай пригодится рекомендация Минфина России, приведенная в письме от 21.01.2016 № 03-03-06/1/2059. Сумму расходов в валюте предлагается сопоставить с подотчетной суммой в рублях, выданной в авансе по официальному курсу ЦБ РФ на дату выдачи подотчетной суммы (п. 10 ст. 272 НК РФ). Таким образом, если документ на покупку валюты отсутствует, организация пересчитывает произведенные работником затраты по курсу ЦБ РФ на дату, когда был выдан аванс. Но командировочные расходы, не упустите, учитываются на день утверждения авансового отчета.

Ситуация 4. Компания арендует квартиру для проживания командированных работников

Такая возможность достаточно привлекательна для организации, особенно во время кризиса. При частых командировках работников рациональней размещать в арендованных квартирах, чем в гостинице.

Решение

Безусловно, расходы на проживание, включая арендные платежи за арендуемые квартиры, учитываются в составе командировочных расходов. Однако в новом письме Минфина России от 15.01.2016 № 03-03-07/803 финансовое ведомство уточнило важный момент. Такие затраты организация вправе учитывать в расходах только в период проживания там командированных сотрудников. А вот плата за аренду квартиры за то время, когда помещение не используется для проживания в ней командированных сотрудников, не может быть учтена в составе командировочных расходов.

В Минфине подчеркнули, что такие расходы допускается подтверждать документами, косвенно свидетельствующими о факте пребывания работников в командировке (командировочное удостоверение, проездные документы, договор аренды жилого помещения и др.).

Ситуация 5. Выплата суточных за нахождение в командировке

Решение

Суточные выплачиваются за каждый день нахождения работника в пути и в месте командировки. При этом не имеет значения время убытия/ прибытия – важен день.

Например, если время отъезда в место командирования – 23 часа 55 мин., то этот день — первый командировочный день сотрудника, за него необходимо начислить и выплатить суточные. Если время возвращения из командировки – 00 часов 10 мин., то день прибытия – последний день командировки и за него также выплачиваются суточные.

Важно, что суточные фактически не нуждаются в документальном подтверждении. На это еще раз указал Минфин России в своем письме от 11.12.2015 № 03-03-06/2/72711. Начисление суточных происходит, исходя из периода командировки, указанного в письменном приказе (распоряжении) руководителя. Во избежание ненужных споров с налоговой не лишним будет оформить справку бухгалтера с произведенными расчетами.

Суточные включаются в состав командировочных расходов по налогу на прибыль без ограничения по сумме, но в пределах, указанных в локальных актах организации. Для уменьшения налоговой базы на такие расходы необходим авансовый отчет (вместо командировочного удостоверения, которое с 8 января 2015 года перестало быть обязательным документом при направлении работника в командировку).

В общем случае суточные не облагаются НДФЛ (п.3 ст. 217 НК РФ) в пределах установленных НК РФ сумм: не более 700 руб. за каждый день нахождения в командировке на территории РФ и не более 2500 руб. за каждый день нахождения в заграничной командировке.

Если организация производит выплаты сверх этих сумм, то они облагаются НДФЛ в общем порядке. При этом в справке 2-НДФЛ суммы выплаченных суточных в пределах норм, указанных в п. 3 ст. 217 НК РФ не отражаются, а в части, превышающей нормы, — отражаются с кодом дохода 4800 за тот месяц, в котором был утвержден авансовый отчет сотрудника по командировке.

Совет

Напомним, что НДС по расходам на командировки принимаются к вычету у организаций, применяющих общую систему налогообложения при соблюдении ряда условий:

- командировочные расходы оплачены организацией или работником;

- имеется правильно оформленный счет-фактура.

Однако и без счета-фактуры можно принять к вычету выделенный НДС в документах на проезд и проживание командированного работника. Документами, на основании которых организация вправе принять НДС к вычету, могут послужить (п. 7 ст. 171 НК РФ):

- по расходам на проезд — проездной билет, маршрут/квитанция (контрольный купон) электронного билета, квитанция на оплату пользования легковым такси;

- по расходам на проживание — бланк строгой отчетности.

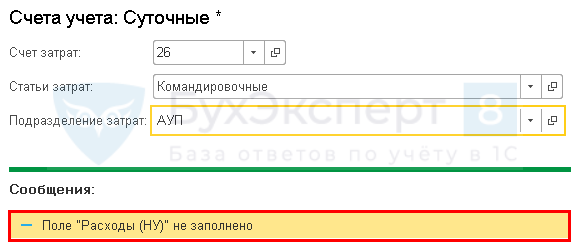

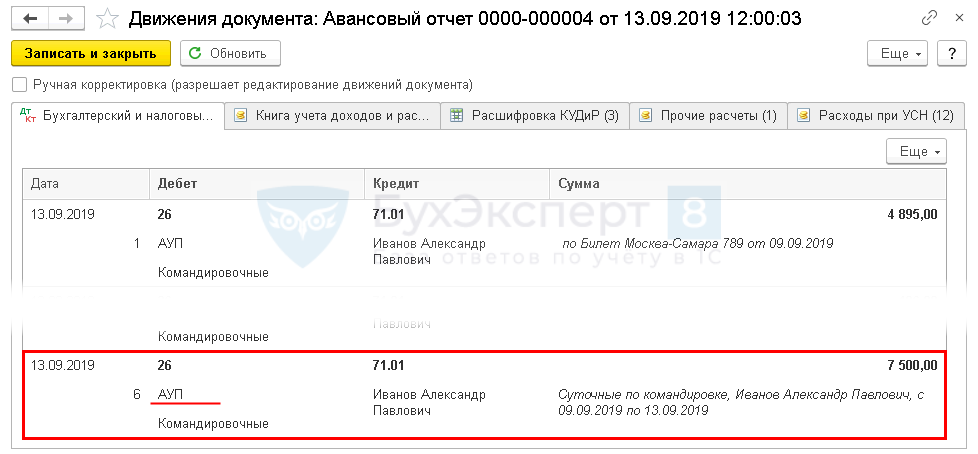

При заполнении подразделения затрат в Авансовом отчете по ссылке Суточные

PDF выходит ошибка:

- Поле «Расходы (НУ)» не заполнено.

Программа не дает заполнить это поле, а без него в проводках образуется «дырка» по аналитике Подразделение затрат.

К сожалению, это ошибка программы.

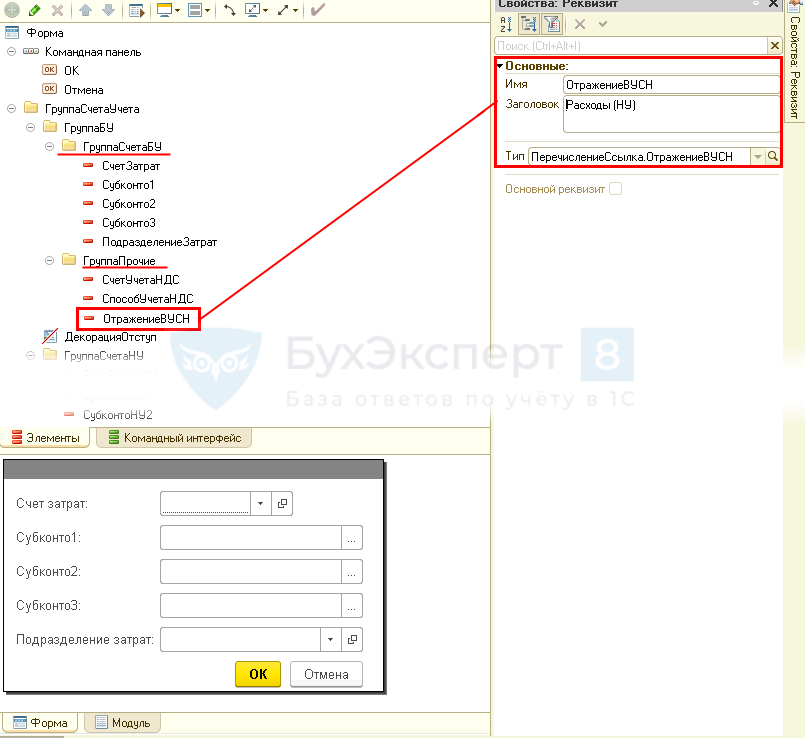

В документе Авансовый отчет по командировке по ссылке Суточные открывается общая форма программы РедактированиеСчетаЗатрат, которая должна отображать всю необходимую для заполнения суточных аналитику. Но так не происходит. Показывается только ГруппаРеквизитовБУ, а группа Прочие — не отображается.

При этом нет никакой возможности добавить нужную аналитику ОтражениеВУСН (Расходы (НУ)), например, по кнопке ЕЩЕ нет. А поле Расходы (НУ) обязательно к заполнению для учета затрат УСН «Доходы минус Расходы», и без него программа не позволит сохранить изменения в форме.

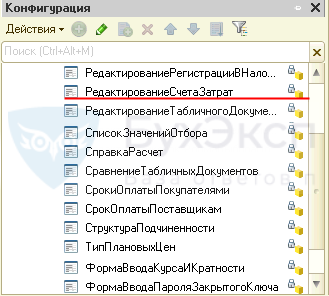

Для изменения ситуации необходимо внести изменения в общую форму конфигурации программы РедактированиеСчетаЗатрат.

БухЭксперт8 подготовил для своих коммерческих подписчиков специальное расширение БухЭксперт8: Исправление ошибки в форме суточные, которое можно подключить к своей базе без изменения конфигурации, чтобы реализовать указанные изменения.

При нажатии на кнопку ОК данные сохраняются без ошибки.

При проведении авансового отчета аналитика по Кт счета 71.01 полностью заполнена.

Скачать расширение БухЭксперт8: Исправление ошибки в форме суточные

См. также:

- Инструкция для подключения конфигурации БухЭксперт8: Исправление ошибки в форме суточные

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Назад к статье

Отчеты, документы, обработки

Назад к статье

Новости и изменения

Назад к статье

Дополнительные материалы

Назад к статье

Топ-вопросов

Герензал Чимидова, руководитель группы по разрешению налоговых и административных споров, и Валерий Провоторов, ведущий юрист налоговой практики юридической фирмы Coleman Legal Services подготовили статью для журнала «Налоговые споры».

На примере свежего дела посмотрим, что и как следует оформить, чтобы без проблем учитывать командировочные расходы (постановление Арбитражного суда Северо-Западного округа от 31.01.2019 № А44-2050/2017). Прежде всего надо учитывать, что налоговые органы при проведении проверок внимательно анализируют, какие именно командировочные затраты работника включены в затраты и компенсированы сотруднику. Командировка должна носить производственный характер. Ее цель указывают в приказе о направлении в командировку. Напомним, что НК не устанавливает конкретного перечня

документов, подтверждающих командировочные расходы. Учесть можно расходы (подп. 12 п.1 ст.264 НК):

• на проезд работников к месту командировки и обратно;

• на наем жилого помещения;

• в виде суточных

• на оформление и выдачу виз, паспортов, консульские сборы и иные аналогичные платежи.

Для того, чтобы учесть названные затраты командировка должна носить производственный характер. Поэтому чем конкретнее будет указана цель, тем меньше вопросов возникнет у налоговиков. Анализ судебных дел по спорам, связанным с учетом командировочных расходов, свидетельствует о том, что в основном претензии налоговых органов относятся к экономической обоснованности затрат. Если тот или иной расход не указан в подпункте 12 пункта 1 статьи 264 НК, то налоговый орган может отказать в их учете.

Расходы на проживание

Затраты на проживание прямо предусмотрены в составе расходов на командировку, однако есть нюансы в их оформлении. Проживать работник может, как в гостинице, так и в арендованной квартире. Но наиболее распространенной вариант — все-таки гостиница.

При бронировании гостиницы обращайте внимание на то, чтобы в счете было указано только проживание. Даже если в стоимость проживания входит завтрак. Это убережет от лишних споров об оплате питания. Проживание с завтраком. Если стоимость завтрака будет выделена в счете, есть риск, что расходы снимут, еще и НДФЛ доначислят. Логика у налоговиков следующая – прямо эти расходы не поименованы в Налоговом кодексе в составе расходов на командировку. В качестве примера судебного спора по оплате командированному работнику завтрака в гостинице можно привести постановление Арбитражного суда Северо-Западного округа от 31.01.2019 № А44-12050/2017. В этом деле налоговики выяснили, что в командировочные расходы на проживание в гостинце была включена стоимость питания сотрудников. В подтверждение командировочных расходов фирма представила к проверке вместе с авансовыми отчетами счета гостиниц за проживание, в которых указана только стоимость проживания, без выделения стоимости питания. Налоговики утверждали, что в услугу за проживание входит дополнительная услуга на предоставление питания. Они сослались на полученные от гостиниц по запросу прайс-листы и прейскуранты цен на питание и проживание. Стоимость питания они определили расчетным путем и исключили из налоговых расходов.

Суд сказал, что прайс-листы и прейскуранты цен на питание и проживание — это не первичные документы. Относительно полученных инспекцией от гостиниц счетов, в которых отдельной строкой выделена стоимость питания, суды отметили, что инспекция не опровергла достоверность представленной компанией первички. Доказательств того, что фирма внесла в нее исправления от лица гостиницы, налоговики тоже не представили.

Суды в этом деле не поддержали налоговиков. Они указали, что прайс-листы не являются первичными документами, подтверждающими оказание гостиничных услуг, а в счете гостиницы за проживание сумма за питание не была отдельно выделена. Такой подход в настоящее время — редкость. Ведь статистика по налоговым спорам в последнее время — в пользу налоговых органов.

Читать статью полностью в PDF >>>

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 24 августа 2020 г.

Содержание журнала № 17 за 2020 г.

Казалось бы, тема командировок изучена уже вдоль и поперек. Но нет, на практике продолжают всплывать вопросы, на которые нет однозначных ответов. Разъяснить некоторые из них мы попросили специалиста Минфина Александру Сергеевну Бахвалову.

БАХВАЛОВА Александра Сергеевна

Советник государственной гражданской службы РФ 3 класса

— Александра Сергеевна, первым и, наверное, самым актуальным на сегодняшний день вопросом будет вопрос об учете расходов на командировки в условиях пандемии COVID-19. Скажите, пожалуйста, могут ли компании, которым пришлось отменить командировку работника из-за коронавируса, учесть затраты на нее (к примеру, на проезд, визу, страховку работника, бронь в гостинице) в налоговых расходах?

— По общему правилу для целей исчисления налога на прибыль расходами признаются любые обоснованные затраты организации, направленные на получение экономического эффектап. 1 ст. 252 НК РФ.

При этом в качестве командировочных расходов могут быть учтены лишь те затраты, которые непосредственно связаны с состоявшейся командировкой сотрудникаст. 264 НК РФ. Если командировка отменена, эта связь теряется, а значит, траты на такую поездку, в частности на проезд, визу, страховку работника, бронь в гостинице, учесть в качестве командировочных расходов нельзя. Но выход есть.

Если командировка была отменена по объективным причинам (отмена командировки из-за пандемии COVID-19 — это объективная причина), затраты на нее можно учесть при расчете налоговой базы по налогу на прибыль как убытки от чрезвычайных ситуаций, то есть как внереализационные расходып. 2 ст. 265 НК РФ. Но лишь при условии, что такие расходы соответствуют положениям ст. 252 НК РФ.

Обращаю внимание, что учесть можно только те расходы, которые налогоплательщику не были возмещены. Если ему какая-то часть потраченной суммы была компенсирована (к примеру, часть стоимости брони гостиницы или билетов), то такие суммы уже не подлежат отражению в налоговых расходах.

![]()

Затраты на командировки, которые были отменены из-за коронавируса, можно признать в налоговых расходах

— Компания направляет работника в Москву для оформления шенгенской визы для последующей деловой поездки в Европу.

Можно ли расходы на поездку и проживание в Москве учитывать в налоговых расходах и если да, то как и на какую дату это надо делать? А также в какой момент в таком случае следует учитывать затраты на оформление визы (госпошлину, консульский сбор, оплату услуг компаний, способствующих оформлению документов)?

— Если сделать шенгенскую визу нельзя, кроме как организовав отдельную поездку в г. Москву, то, полагаю, оформить такую поездку можно как служебную. Главное условие — она должна быть экономически обоснованна и направлена на получение доходаст. 252 НК РФ.

В таком случае все расходы на поездку и проживание в г. Москве могут быть учтены в налоговой базе по налогу на прибыль как командировочные расходы в день утверждения авансового отчета по этой поездке.

Что касается расходов на оформление визы (государственная пошлина, консульский сбор, оплата услуг компаний, способствующих оформлению документов) и возможных сопутствующих расходов (СМС-информирование и пр.), то они также могут быть включены в состав налоговых расходов, но уже на дату утверждения авансового отчета по командировке, для которой эта виза оформлялась.

— В загранкомандировках работники расплачиваются (например, за проживание в гостинице) корпоративной картой к рублевому счету. Как правильно учитывать такие расходы в «прибыльной» базе?

Вариант 1. Следует в качестве командировочных расходов списывать пересчитанную по курсу ЦБ сумму услуг на дату их фактической оплаты, а в качестве отдельного внереализационного дохода или расхода учитывать разницу между этой суммой и суммой, которую фактически банк списал с карты на дату, отраженную в чеке?

Вариант 2. Вся сумма, списанная со счета, должна учитываться в качестве командировочных расходов на дату, когда работник произвел оплату?

— Если для осуществления командировочных расходов работнику выдается рублевая корпоративная банковская карта, то произведенные работником с нее траты в инвалюте следует учитывать в налоговых расходах по курсу, установленному банком на дату проведения платежа, то есть в размере фактически списанных банком сумм на дату утверждения авансового отчета.

Причем это должно быть подтверждено документально. Курс, по которому произошло списание, можно подтвердить, к примеру, банковской выпиской с карточного счета. Ориентироваться в этом случае на курс Банка России не нужно.

— Скажите, пожалуйста, если компания отправляет работника, с которым заключен гражданско-правовой договор, в командировку, вправе ли она учесть в налоговых расходах затраты на проезд, проживание и т. д.?

Ранее Минфин говорил, что нетПисьмо Минфина от 05.08.2015 № 03-04-06/45204, а позднее он свою позицию изменилПисьмо Минфина от 21.07.2017 № 03-03-06/1/46709. Так какой же из этих позиций следует руководствоваться сейчас?

— Налогоплательщик вправе учитывать в налоговых расходах только затраты на командировки своих сотрудников, то есть лиц, состоящих в штате организации. Командировочные расходы лиц, работающих в организации по договорам гражданско-правового характера, включать в состав прочих расходов, учитываемых при исчислении налоговой базы по налогу на прибыль, нельзя.

В Письме, в котором Минфин якобы изменил свою позицию, изложен общий подход к порядку учета расходов для целей налога на прибыль организаций, а именно: налогоплательщики вправе учитывать любые расходы при формировании базы по налогу на прибыль при условии, что они экономически обоснованны и документально подтвержденыст. 252 НК РФ. Компенсация командировочных затрат лицам, не являющимся работниками организации, этим критериям не отвечает, а значит, и учтена в налоговом учете быть не может.

Единственное, что можно посоветовать в этой ситуации, так это устанавливать сумму вознаграждения исполнителю при заключении ГПД так, чтобы в нее включались все его накладные расходы, в частности и на командировки (пусть и в условной сумме). Таким образом, не выделяя командировочные затраты отдельно от суммы вознаграждения, их можно будет учесть в налоговых расходах.

— Некоторые компании особо ценным сотрудникам на время командировки оплачивают аренду дорогостоящих апартаментов. Правомерен ли учет расходов на дорогое жилье в налоговых расходах, если учесть, что инспекторы в рамках проверок не вправе оценивать экономическую обоснованность и целесообразность трат компании? Главное, чтобы первичка была правильно оформлена, а командировка была реальной, ведь так?

Стоимость проживания командированного «во дворце» тоже можно списать в расходы. Например, если в ЛНА прописано, что ему люкс-апартаменты положены по статусу